Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Chiński bank centralny odbył spotkanie, aby promować swoje wsparcie finansowe na rzecz niedrogich mieszkań w celu przyspieszenia sprzedaży niesprzedanych zasobów mieszkaniowych, co stanowi najnowszą próbę ożywienia sektora nieruchomości znajdującego się w trudnej sytuacji. „Rząd Chin próbuje ożywić sektor nieruchomości przy wykorzystaniu pewnych zasobów, ale uważam, że na rynku trzeba będzie wdrożyć więcej środków, aby go wesprzeć i zapewnić zaufanie konsumentów. Tendencje strukturalne sugerują, że rynek odnotuje raczej słabsze wyniki niż znaczne ożywienie. Zatem każdy wzrost będzie okazją do sprzedaży” – stwierdził analityk ANZ Soni Kumari.

- 19 czerwca USA ma wolny dzień, część instrumentów (jak np. NatGas czy amerykańska pszenica) nie będzie notowana, a na reszcie rynku będzie znacznie mniej kapitału.

- Raport statystyczny dla 35 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Kawa

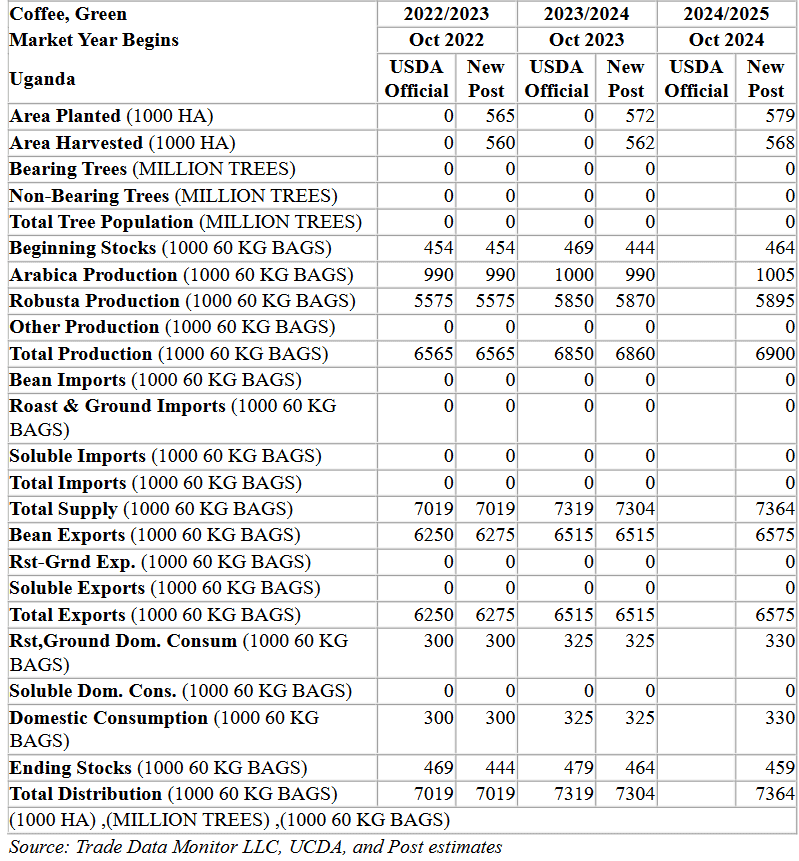

- Prognozy USDA dla kawy w Ugandzie (czerwiec 2024):

źródło: USDA

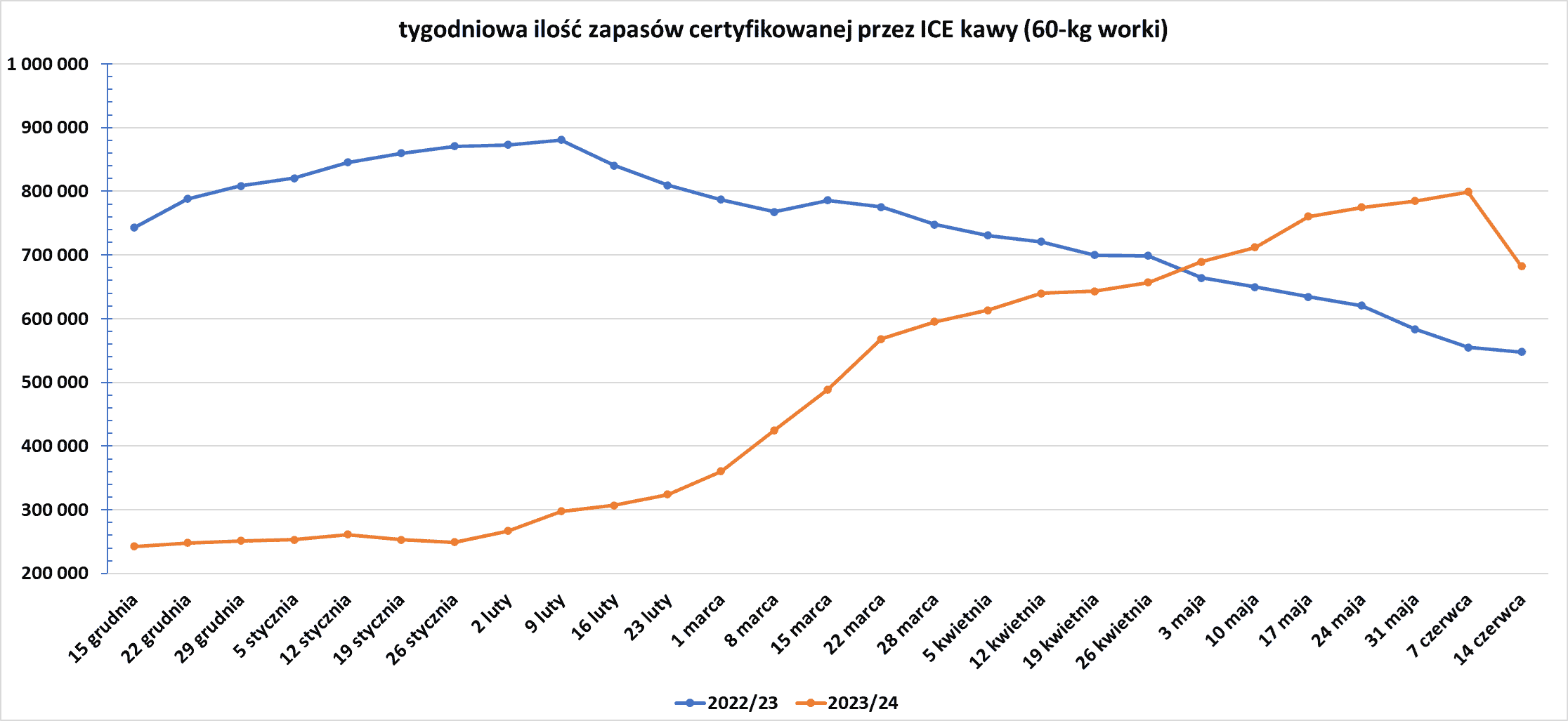

- Zapasy kawy w magazynach ICE spadły (-116,9k t/t), w poprzednim sezonie spadły (-7,4k t/t). Zapasy są w tym sezonie wyższe o +24,5% s/s. Na ocenę jakości oczekuje ponad 50 tysięcy worków.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Unica podała, że produkcja cukru w Brazylii w roku upraw 2024/25 do maja wzrosła do poziomu 7,837 mln ton (+11,8% r/r). Odsetek upraw trzciny cukrowej rozdrobnionej na cukier w Brazylii w sezonie 2024/2025 wzrósł do 47,88% z 46,68% w roku ubiegłym.

- Rekordowe upały w Tajlandii, które mogą zaszkodzić uprawom trzciny cukrowej w kraju, sprzyjają cenom cukru.6 maja Departament Meteorologii Tajlandii podał, że w kwietniu ponad trzydzieści z 77 prowincji Tajlandii odnotowało rekordowo wysokie temperatury, a nowe rekordy pobiły rekordy już w 1958 r. Ponadto opady w Tajlandii były niższe niż w tym samym okresie ubiegłego roku. Cukrowcy w Tajlandii zgłaszają najniższe zbiory z rozdrobnionej trzciny cukrowej w tym roku od co najmniej 13 lat.Tajlandia jest trzecim co do wielkości producentem cukru na świecie i drugim co do wielkości eksporterem cukru.

Kakao

- Rada Kawy i Kakao Wybrzeża Kości Słoniowej (CCC) wstrzymała sprzedaż terminową zbiorów na przyszły sezon szacowanych na 940 tysięcy ton w oczekiwaniu na większą jasność co do faktycznych zbiorów. CCC zazwyczaj sprzedaje terminowo około 70% przewidywanych zbiorów, aby ustalić gwarantowaną cenę minimalną dla rolników. Niedobory produkcyjne w bieżącym sezonie oznaczały, że Wybrzeże Kości Słoniowej wyprzedało główne zbiory z okresu od października do marca w sezonie 2023/24, co zmusiło je do przeniesienia kontraktów na 150 000 ton fasoli w połowie zbiorów. „Wszyscy szukają kontraktów na rok 2024/25. Myślę, że w sumie potrzeba co najmniej 400 000 ton” – powiedział jeden z eksporterów z Wybrzeża Kości Słoniowej, dodając, że jego firma sama chciała zabezpieczyć kontrakty na około 100 000 ton metrycznych kakao z Wybrzeża Kości Słoniowej.

- Rada Kawy i Kakao Wybrzeża Kości Słoniowej (CCC) wstrzymała eksport ziaren kakao w czerwcu, by zapewnić wystarczającą ilość ziaren dla lokalnych przetwórców.

- Według organu regulacyjnego Rady ds. Kawy i Kakaa (CCC) niezależni pośrednicy nabywcy reprezentują około 80% wolumenów zakupionych od gospodarstw rolnych i dostarczonych do portów w Abidżanie i San Pedro, podczas gdy spółdzielnie odpowiadają za około 20% wolumenu. Wybrzeże Kości Słoniowej planuje zreformować ten system, by w ciągu roku wyeliminować pośredników. Reforma będzie opierać się na nowym systemie identyfikowalności i certyfikacji kakao Wybrzeża Kości Słoniowej, wdrażanym przez CCC, i zacznie działać od października wraz z początkiem sezonu kakaowego 2024/25. System zdigitalizuje płatności za wszystkie transakcje sprzedaży lub zakupu ziaren kakaowych od rolnika do eksportera. „Pośrednicy, którzy odbierają produkt w celu odsprzedaży innym pośrednikom, znikną, ponieważ nie będą czerpać korzyści z tego systemu” – powiedział agencji Reuters Arsene Dadie, dyrektor ds. marketingu krajowego w CCC, który kieruje reformą. Dadie powiedział, że nowy system oparty na kartach identyfikacyjnych rolników, które służą również jako karty płatnicze, będzie zasadniczo opierał się na spółdzielniach produkujących kakao, które będą jedynymi pośrednikami między eksporterami a rolnikami. CCC zidentyfikowało 1,05 miliona rolników uprawiających kakao i wydało około 900 000 kart, z których rozdano około 800 000. Organ regulacyjny podał, że w testowym wdrożeniu nowego systemu sprzedaży uczestniczy 580 z blisko 2000 spółdzielni, a także 22 na 100 eksporterów. Według CCC około 40 000 ton fasoli jest gromadzonych w magazynach gospodarstw rolnych przez niezależnych nabywców pośrednich, którzy opóźniają dostawy do portów, żądając do 1800 franków CFA (2,96 dolara) za kilogram za dostawę w porównaniu z oficjalną ceną na farmie wynoszącą 1500 CFA Spowolniło to dostawy do eksporterów, zmuszając CCC do zawieszenia eksportu ziaren kakaowych, aby umożliwić lokalnym młynarzom zakup niezbędnych ilości dla krajowych zakładów przetwórczych.

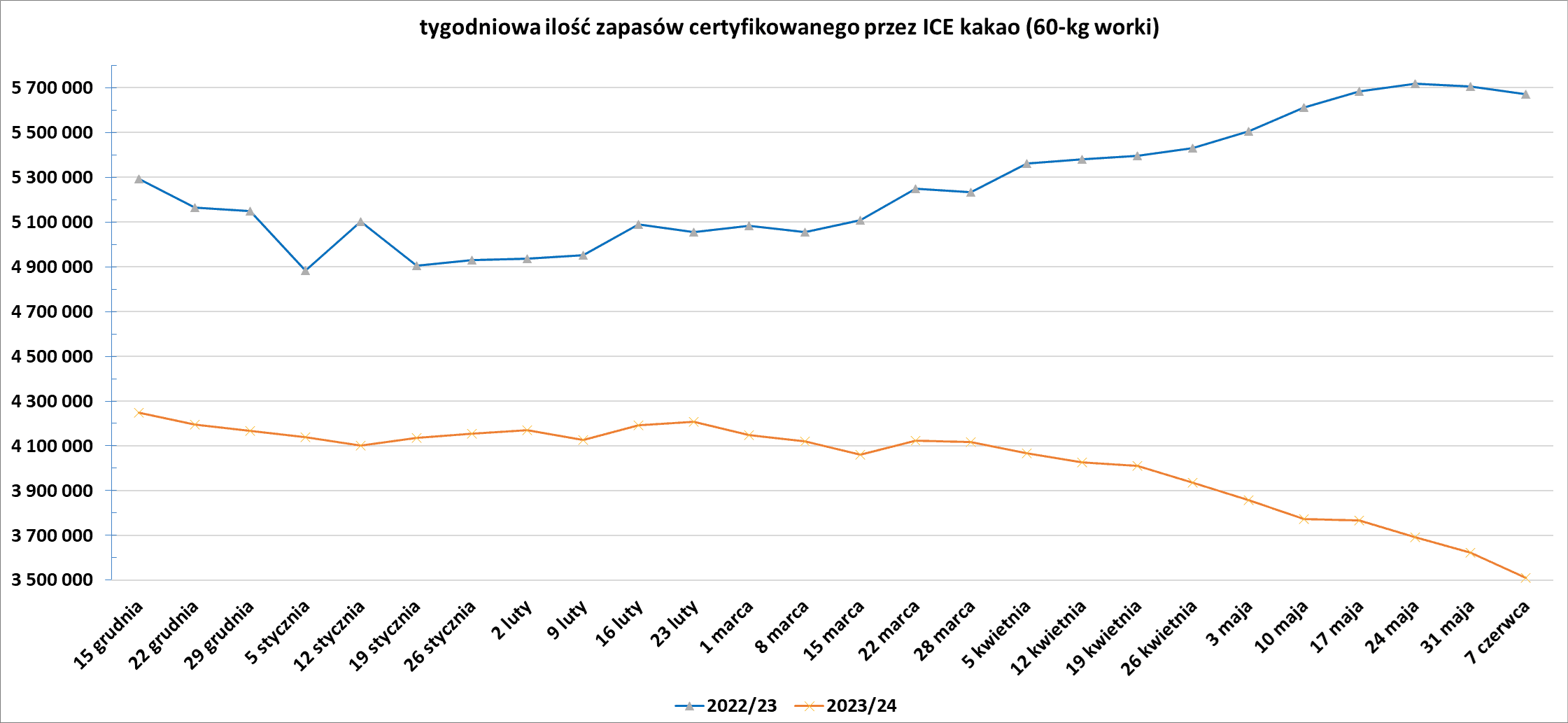

- Zapasy kakao w magazynach ICE spadły dwunasty tydzień z rzędu (-80,9k t/t), w poprzednim sezonie spadły (-34,4k t/t). Zapasy są w tym sezonie o -39,2% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

Pszenica

- FranceAgriMer oszacował, że do 10 czerwca około 62% pszenicy miękkiej będzie w dobrym lub doskonałym stanie, co oznacza brak zmian w porównaniu z tygodniem wcześniej, ale spadek w porównaniu z 85% rok wcześniej. Z raportu wynika, że wynik dla tej pory roku był najniższy od 2020 r., kiedy ulewne deszcze dotknęły również uprawy francuskiej pszenicy. W zeszłym tygodniu we Francji panowała ciepła, słoneczna pogoda, ale w tym tygodniu powróciły deszcze, a obserwatorzy twierdzą, że skumulowane skutki miesięcy mokrej pogody prawdopodobnie doprowadzą do dwucyfrowego procentowego spadku produkcji pszenicy miękkiej w tym roku. Ministerstwo rolnictwa szacuje, że deszcze już obniżyły siew pszenicy miękkiej o ponad 7%. Rosnąca w tym roku obecność chwastów i chorób upraw zwiększyła obawy o zbiory, choć nie spodziewano się, że plony będą tak złe jak w 2016 r., kiedy Francja zebrała najgorsze zbiory pszenicy od trzydziestu lat po mokrej i pochmurnej wiośnie.

- W regionie Morza Czarnego deszcze w suchych częściach Rosji i Ukrainy przyniosły pewną ulgę uprawom, chociaż korzyści w przypadku pszenicy mogą być ograniczone ze względu na zbliżające się żniwa.

Kukurydza

- Do 10 czerwca we Francji obsiano 97% oczekiwanej powierzchni upraw kukurydzy. Stan wschodzących plonów kukurydzy był stabilny, a 80% z nich uzyskało ocenę dobrą/doskonałą.

- Synoptyk Maxar powiedział, że w amerykańskim południowo-wschodnim i wschodnim pasie kukurydzy w ciągu najbliższych 15 dni spodziewane są upały i susza, co zwiększy ryzyko w uprawach kukurydzy i soi.

- W regionie Morza Czarnego deszcze w suchych częściach Rosji i Ukrainy przyniosły pewną ulgę uprawom kukurydzy.

Soja

- Uprawa zbóż na Ukrainie w 2024 roku w związku z rosyjską inwazją pozostanie nieopłacalna, choć straty będą mniejsze niż w 2023 roku. Rentowność soi wzrośnie do 83 dolarów za tonę z 69 dolarów w 2023 roku. Zbiory w 2024 roku mają wynieść rekordowe 5 mln ton soi.

Pozostałe rośliny oleiste

- Uprawa zbóż na Ukrainie w 2024 roku w związku z rosyjską inwazją pozostanie nieopłacalna, choć straty będą mniejsze niż w 2023 roku. Oczekuje się, że rentowność słonecznika osiągnie 45 dolarów za tonę w 2024 r., w porównaniu ze stratą o 4 dolarów za tonę w 2023 r. Rentowność rzepaku może wzrosnąć do 78 dolarów za tonę z 5 dolarów w 2023 roku. Zbiory w 2024 roku mają wynieść 13 mln ton nasion słonecznika i 4 mln ton rzepaku.

Pozostałe zboża

- W swojej pierwszej prognozie produkcji na tegoroczne zbiory francuskie ministerstwo rolnictwa przewidywało, że zbiory jęczmienia ozimego będą o prawie 11% mniejsze niż w zeszłym roku.

Ropa naftowa

- Według pięciu handlowców i indyjskich urzędników rafineryjnych rosyjscy eksporterzy zawarli w tym miesiącu umowy na sprzedaż swojej flagowej ropy Urals z dostawą do indyjskich rafinerii po obniżkach od 3 do 3,50 dolarów za baryłkę w stosunku do światowego benchmarku ropy Brent. Oznacza to przekroczenie pułapu cenowego ustalonego przez USA i Unię Europejską na rosyjskiej ropie na poziomie $60/baryłkę. Malejące dyskonto (wynoszące nawet $20 względem ceny Brent w 2023 roku) pokazuje sukces Rosji w pozyskiwaniu nowych odbiorców swojej ropy.Indie nie mają żadnych sankcji wobec Moskwy i stały się największym odbiorcą rosyjskiej ropy naftowej transportowanej drogą morską, przed Chinami i Turcją, po wstrzymaniu importu przez europejskie rafinerie. Odzwierciedla to również wzrost liczby spedytorów przewożących rosyjską ropę. Według Lloyd’s List Intelligence ponad 630 tankowców – niektóre z nich starsze niż 20 lat – jest obecnie zaangażowanych w transport rosyjskiej ropy, a także irańskiej ropy objętej sankcjami. Według Lloyd’s List Intelligence przed wojną na Ukrainie ta tak zwana flota „tankowców cieni” liczyła około 280–300 statków. Nawet przy mniejszym rabacie rosyjska ropa jest nadal tańsza dla indyjskich rafinerii niż konkurencyjne dostawy z takich krajów jak Arabia Saudyjska. „Pozyskujemy tyle rosyjskiej ropy, ile się da, aby zaoszczędzić na kosztach importu” – powiedziało źródło z indyjskiej rafinerii.

- Związek Unifor poinformował, że jego członkowie z rafinerii Scotford w Kanadzie, należącej do Shell, zwrócili się do organu nadzoru pracy Alberty z wnioskiem o głosowanie w sprawie strajku jeszcze w tym miesiącu po odrzuceniu ustalonych przez mediatora warunków ugody dotyczących odszkodowania. Kompleks Scotford w Albercie składa się z uszlachetniacza bitumu, rafinerii ropy naftowej, zakładów chemicznych oraz obiektu wychwytywania i składowania dwutlenku węgla. Według Shell, zakład uszlachetniający ma zdolność produkcyjną 320 000 baryłek ekwiwalentu ropy dziennie rozcieńczonego bitumu. W styczniu firma rozpoczęła negocjacje ze związkiem zawodowym w sprawie nowego porozumienia i po wielu miesiącach dyskusji zgodziła się na warunki mediatora, powiedział rzecznik Shell. Związek stwierdził, że członkowie komórki 530-A odrzucili zalecenia mediatora, ponieważ utrzymałby on wynagrodzenia pracowników rafinerii w Scotford na „znacznie poniżej standardów branżowych”. „Będziemy kontynuować proces negocjacji, aby osiągnąć porozumienie akceptowalne dla obu stron” – dodał rzecznik Shell.

- Norweski gigant energetyczny Equinor zawiesił wysiłki mające na celu sprzedaż udziałów w gigantycznym polu naftowym Rosebank na Morzu Północnym w Wielkiej Brytanii ze względu na niepewność fiskalną przed przyszłomiesięcznymi wyborami w Wielkiej Brytanii. Brytyjski premier Rishi Sunak w zeszłym miesiącu wezwał do przedterminowych wyborów na 4 lipca. Opozycyjna Partia Pracy ma w sondażach wyraźną przewagę nad Partią Konserwatywną Sunaka. Na początku tego roku spółka Equinor rozpoczęła sprzedaż 20% udziałów w wartym 3,8 miliarda dolarów projekcie wydobycia ropy naftowej Rosebank, będącym największym projektem w starzejącym się basenie w ostatnich latach. W opublikowanym manifeście Partia Pracy oświadczyła, że wstrzyma wydawanie nowych koncesji na poszukiwania ropy i gazu oraz podniesie o 3 punkty procentowe podatek od nieoczekiwanych zysków nałożony po raz pierwszy na przedsiębiorstwa naftowe i gazowe w 2022 r. po gwałtownym wzroście cen energii po inwazji Rosji na Ukrainę. Obecny podatek od nadzwyczajnych zysków wynoszący 35%, który będzie obowiązywać do 2029 r., powoduje, że całkowite obciążenie podatkowe producentów wynosi 75% i jest jednym z najwyższych na świecie. Partia Pracy obiecała także zniesienie tzw. ulgi inwestycyjnej, która zwalnia większość zysków reinwestowanych w wydobycie ropy i gazu. Norweska firma posiada obecnie 80% udziałów w Rosebank, natomiast Ithaca Energy posiada pozostałe 20%. We wrześniu 2023 roku rząd brytyjski udzielił spółce Equinor zgody na rozwój Rosebank.

- Zdolność rafinacji ropy naftowej w USA wzrosła do 18,38 mln baryłek dziennie (+1,5% r/r). Agencja Energy Information Administration (EIA) podała, że dane liczbowe wskazują pojemność online na dzień 1 stycznia, co po raz pierwszy odzwierciedla rozpoczęcie w zeszłym roku ekspansji na poziomie około 250 000 baryłek dziennie rafinerii Beaumont w Teksasie należącej do Exxon Mobil. Z raportu EIA wynika, że Marathon Petroleum Corp pozostaje największą spółką rafineryjną w Stanach Zjednoczonych, mogącą przetworzyć do 2,95 mln baryłek dziennie, czyli 16% całkowitej ilości ropy w kraju, w swoich 13 zakładach w USA. Valero Energy Corp jest drugi co do wielkości pod względem wolumenu, a jej moce produkcyjne wynosiły 2,21 mln baryłek dziennie, co stanowiło około 12% całości. Trzecie miejsce zajmuje Exxon z możliwością przerobu 1,95 mln baryłek dziennie.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 14 czerwca 2024 wynosiły 7,347 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia spadłą o -4 do poziomu 488 aktywnych punktów.

Gaz ziemny

- Chevron zawiesił produkcję w swoim zakładzie gazowniczym Wheatstone w Australii w celu naprawy układu paliwowo-gazowego platformy.Rozpoczęto prace naprawcze, które mają zakończyć się w ciągu najbliższych tygodni.

- W Meksyku amerykański koncern energetyczny New Fortress Energy ponownie opóźnił produkcję pierwszego LNG w swoim zakładzie eksportowym w Altamirze.Obecnie firma twierdzi, że wyprodukuje pierwszy LNG w ciągu najbliższych 10 dni i wyśle pierwszy ładunek LNG w lipcu. W zeszłym miesiącu firma podała, że wyprodukuje pierwszy LNG w maju i wyśle pierwszy ładunek w czerwcu.Ponieważ New Fortress planuje wykorzystywać amerykański gaz do zasilania elektrowni, po rozpoczęciu działalności powinno zwiększyć popyt na amerykański gaz poprzez zwiększenie amerykańskiego eksportu do Meksyku.

- Amerykańskie przedsiębiorstwo zajmujące się rurociągiem gazu ziemnego Mountain Valley Pipeline, Equitrans Midstream, poinformowało, że obiekt został oddany do użytku. Rurociąg, który odblokowuje dostawy gazu z Appalachów, największego w kraju regionu wydobywającego gaz łupkowy, wymagał projektu ustawy Kongresu USA podpisanego przez prezydenta Joe Bidena i pomocy Sądu Najwyższego, zanim budowa mogła zostać wznowiona w 2023 roku. Rurociąg jest obecnie dostępny do świadczenia usług transportu przerywanego lub krótkoterminowego do czasu rozpoczęcia długoterminowych zobowiązań w zakresie stałych zdolności przesyłowych 1 lipca. Rurociąg ma przesyłać do 2 miliardów stóp sześciennych gazu dziennie (bcfd) z regionów wydobycia łupków Marcellus i Utica w Pensylwanii, Ohio i Wirginii Zachodniej do lokalnych przedsiębiorstw dystrybucyjnych, zakładów wytwarzania energii, użytkowników przemysłowych i innych podmiotów, na które zapotrzebowanie rośnie na rynkach środkowoatlantyckich i południowo-wschodnich Stanów Zjednoczonych.

- Zapasy gazu Unii Europejskiej na dzień 14 czerwca 2024 wynoszą 72,8% (+1,0 pp t/t) w magazynach podziemnych oraz 56,9% (+6,0 pp t/t) w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na lipcowe dostawy to $12,60/mmBtu (+5% t/t). Sierpniowe dostawy spot kosztują $12,70/mmBtu. „Oczekujemy, że azjatyckie letnie zapotrzebowanie na LNG będzie rosło z roku na rok, ale w wolniejszym tempie niż w ciągu ostatnich kilku miesięcy. Zapasy na kluczowych rynkach Azji Północno-Wschodniej wydają się zasadniczo zrównoważone” – powiedział Lucas Schmitt, dyrektor ds. badań nad krótkoterminowym LNG w Wood Mackenzie. „Pomimo zbliżających się prognoz ciepłej pogody, nadal brakuje znaczącej aktywności na rynku, co może sugerować wystarczające dostawy na nadchodzący sezon letni. Przy obecnych cenach prawdopodobne jest, że gracze z Azji Północno-Wschodniej poczekają na ocenę rozwoju sytuacji w zakresie zapotrzebowania na lato” – powiedział analityk Rystad Energy Lu Ming Pang.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 97,3 mld stóp sześciennych dziennie (bcfd) czyli +2,75% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 102,2 bcfd.

- Czerwcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 97,9 mld stóp sześciennych dziennie (-0,20% m/m).

- Czerwcowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 13,1 bcfd (+1,55% m/m).

- Eksport gazociągami z USA do Meksyku wynosi w czerwcu średnio 6,55 bcfd. (-9,0% m/m). Maj 2024 był rekordowy pod tym względem, ze średnią wielkością eksportu 7,2 bcfd.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia pozostała na niezmienionym poziomie 98 aktywnych punktów, najmniej od października 2021.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 7 czerwca wzrosły o +74 mld stóp sześciennych (bcf) do 2 2,974 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +72 bcf. Zapasy gazu w USA są obecnie o +24% powyżej 5-letniej średniej oraz +14% r/r.

Energia odnawialna

- Oklahoma może być lepiej znana jako jeden z pięciu największych producentów ropy i gazu ziemnego w Stanach Zjednoczonych, ale jej sektor energetyczny szybko staje się błyszczącą gwiazdą również w dziedzinie odnawialnych źródeł energii. W latach 2018–2023 Oklahoma zwiększyła produkcję czystej energii elektrycznej o 35%, ponad dwukrotnie więcej niż średnia krajowa i przekraczając tempo wzrostu Kalifornii. Producenci energii w Oklahomie zmniejszyli także całkowitą produkcję energii z paliw kopalnych o prawie 12% od 2018 r., co ponownie było dwukrotnie wyższe niż tempo obserwowane w kraju i znacznie przekroczyło ograniczenia zużycia paliw kopalnych w Teksasie i Kalifornii w tym samym okresie. Wyższa produkcja czystej energii w połączeniu z ograniczeniem zużycia paliw kopalnych pomogły sektorowi energetycznemu Oklahomy zmniejszyć emisje o 20% od 2018 r., znacznie przekraczając 7% obniżkę emisji ogłoszoną przez Teksas w tym samym okresie i 14% spadek emisji krajowych. Agresywna rozbudowa mocy wytwórczych energii wiatrowej była głównym motorem wzrostu czystej energii w Oklahomie, a udział energii wiatrowej w koszyku elektroenergetycznym stanu wzrósł z około 32% w 2018 r. do 42% w 2023 r. Produkcja energii elektrycznej w Oklahomie z farm wiatrowych wzrosła o 38% w ciągu tych pięciu lat, a w 2022 r. stan wyprodukował więcej energii elektrycznej z wiatru niż z jakiegokolwiek innego źródła. Od 2023 r. gaz ziemny ponownie stanie się głównym źródłem energii Oklahomy, ale wydaje się, że trwały wzrost mocy elektrowni wiatrowych zapewni dalszy wzrost udziału czystej energii w koszyku elektroenergetycznym.

- Terminal amoniaku firmy Uniper porcie Wilhelmshaven na Morzu Północnym oraz plan instalacji elektrolizy o mocy 1 gigawata (GW) do produkcji wodoru z lokalnej energii odnawialnej zostały w zeszłym miesiącu wybrane przez Komisję Europejską jako projekty będące przedmiotem wspólnego zainteresowania (PCI). „W tym roku chcemy poczynić konkretne postępy z (producentem stali) Salzgitter i… intensywnie kontynuować nasze projekty magazynowania wodoru” – powiedział dyrektor operacyjny Holger Kreetz w wywiadzie udzielonym na konferencji Handelsblatt. Długoterminowa strategia Uniper obejmuje przejście całej swojej działalności związanej z gazem ziemnym na wodór, aby osiągnąć cele klimatyczne i zaopatrzyć klientów. Chcąc ograniczyć emisje z produkcji stali, Salzgitter i Uniper oświadczyły w kwietniu, że będą współpracować w zakresie dostarczania do 20 000 ton zielonego wodoru rocznie do zakładu Salzgitter, dla którego nie wybudowano jeszcze rurociągu z Wilhelmshaven. Zielony wodór produkowany jest przy wykorzystaniu energii odnawialnej. Kreetz powiedział, że wodór dla Salzgitter będzie pochodził z instalacji elektrolizy Uniper, której 200-megawatowa sekcja powinna zostać oddana do użytku w 2028 roku. Strategia Unipera dotycząca magazynowania wodoru zakłada zaoferowanie 600 gigawatogodzin (GWh) pojemności do końca 2030 r., przy zmianie przeznaczenia części swoich kawern do magazynowania gazu i budowie nowych.

Złoto

- „Rynek (dalej) uważa, że w tym roku prawdopodobnie dojdzie do więcej niż jednej obniżki i dlatego nie widać silniejszej presji sprzedaży na rynku złota, a co ważniejsze, dlatego dziś (13/06/2024) obserwujemy spadek rentowności obligacji” – powiedział Jim Wyckoff, starszy analityk w Kitco Metals.

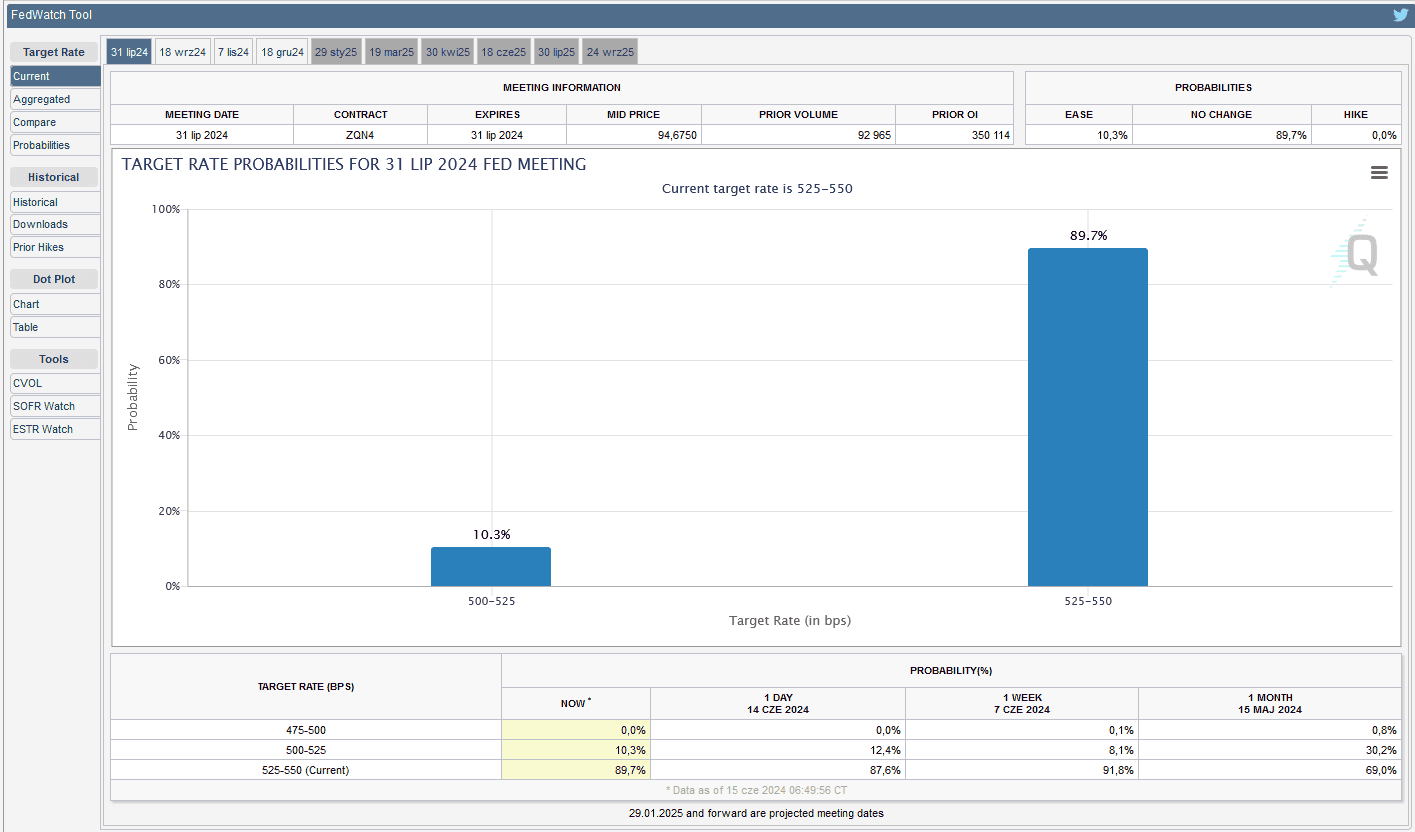

- FedWatch Tool (CME) na dzień 15 czerwca 2024 dla lipcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

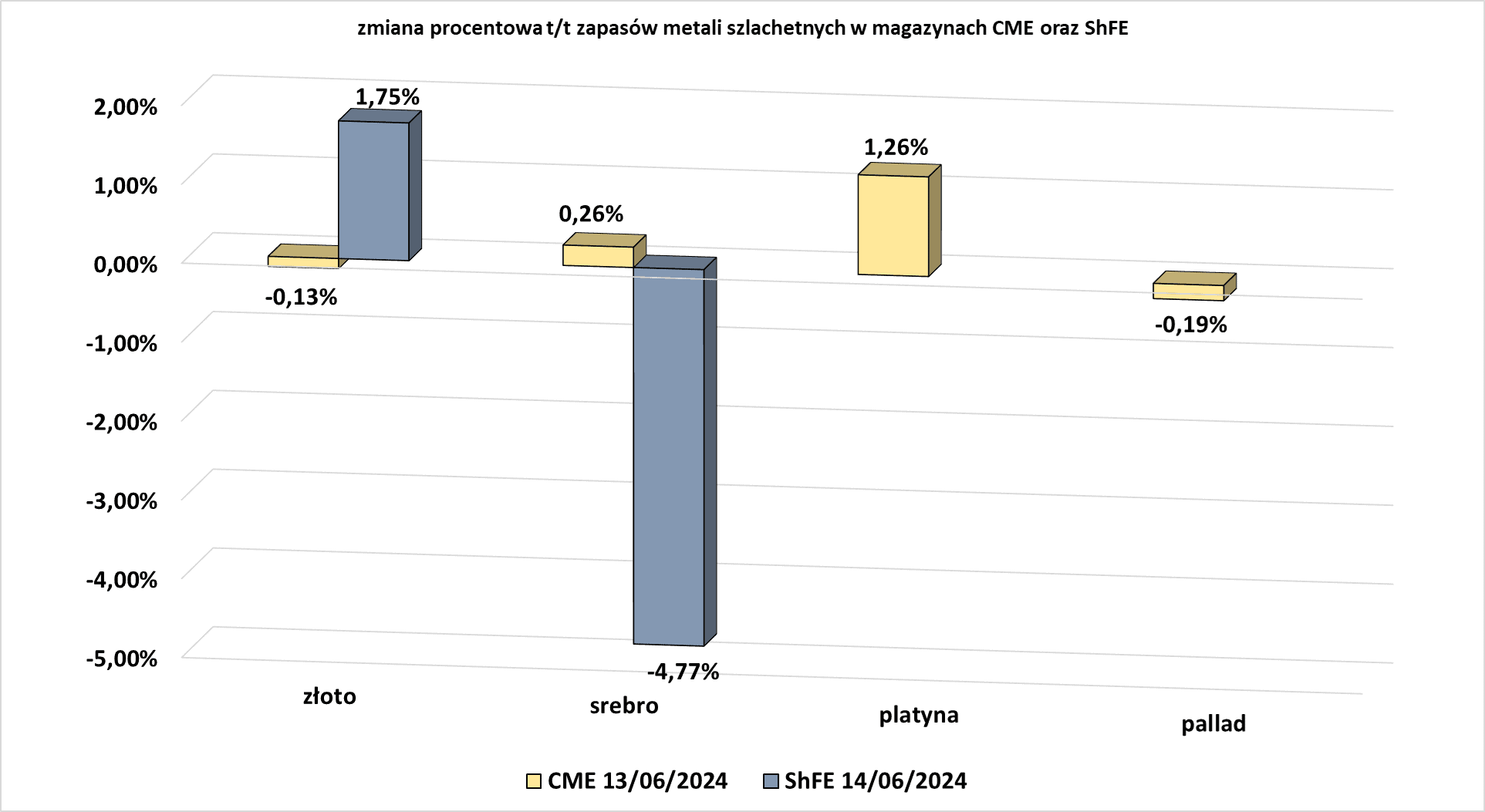

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- „Wydaje się, że rynki ponownie skupiają się na fundamentach (miedzi). Nie wyglądają one zbyt inspirująco” – stwierdził Ed Meir, konsultant domu maklerskiego Marex. Meir przytoczył handlowców, że złom miedzi – zwyczajowy substytut miedzi rafinowanej, gdy ceny są wysokie – „nie jest łatwo wycofywany”, a popyt ze strony sektora samochodowego jest szczególnie słaby. Niski popyt znajduje również odzwierciedlenie w rosnących zapasach.

- „W przypadku metali apetyt na ryzyko ostatnio osłabł, ale było to konieczne po bardzo silnym ruchu, który wówczas nie był uzasadniony. Kupujący będą się wahać, dopóki nie zobaczymy wyraźnego przełamania psychologicznego poziomu 10 000 dolarów, co będzie trudnym orzechem do zgryzienia” – powiedział Ole Hansen, szef strategii towarowej w Saxo Bank w Kopenhadze.

- Związek reprezentujący pracowników kopalni miedzi Spence w Chile, należącej do BHP Group, przyjął propozycję kontraktu przedstawioną przez spółkę przeważającą większością głosów, unikając ryzyka strajku. Około 93% członków związku głosowało za tą propozycją, a pozostałe 7% głosowało za strajkiem. Związek stwierdził w oświadczeniu, że trzyletnia umowa zapewni pracownikom „znaczną podwyżkę” pod względem wynagrodzenia i świadczeń. Związek reprezentuje ponad 1100 pracowników kopalni miedzi zlokalizowanej w północnym Chile.Ich poprzedni układ zbiorowy wygasł 31 maja. BHP informowało już wcześniej, że kopalnia Spence, która w zeszłym roku wyprodukowała 249 000 ton miedzi, działała normalnie podczas negocjacji ze związkiem. „Firma docenia chęć dialogu, szacunek i wysiłek na rzecz zbudowania trwałego i korzystnego porozumienia dla obu stron” – stwierdził BHP w oświadczeniu.

- Zambia utworzy nowy podmiot zajmujący się inwestycjami i handlem minerałami, ponieważ będzie chciała zarabiać więcej na swoich zasobach naturalnych. Rząd Zambii, drugiego co do wielkości producenta miedzi w Afryce, który obecnie posiada kilka aktywów wydobywczych za pośrednictwem ZCCM Investment Holdings, utworzy spółkę celową (SPV) do celów inwestycyjnych i handlowych. Nowy podmiot pomógłby Zambii „odejść od modelu wypłaty dywidendy z zasobów mineralnych i przyjąć mechanizm podziału oparty na produkcji, aby zapewnić obywatelom Zambii korzyści wykraczające poza obowiązki ustawowe” – stwierdził rząd. ZCCM ma udziały w kopalniach, w tym w kopalniach Vedanta Resources i First Quantum Minerals. Kraj, który w 2023 r. wyprodukował 698 000 ton metrycznych miedzi, w porównaniu z 763 000 ton w roku poprzednim, planuje osiągnąć 3 miliony ton rocznej produkcji w ciągu następnej dekady w związku ze wzrostem zapotrzebowania na metal stosowany w elektroenergetyce i budownictwie.

Pozostałe metale przemysłowe

- Analityk Macquarie twierdzi, że światowe ceny niklu mogły osiągnąć najniższy poziom, a na rynku nastąpi ożywienie spowodowane dużym popytem ze strony sektora stalowego oraz spadkiem nadwyżki dostaw rudy po spowolnieniu przez Indonezję zezwoleń na produkcję. „Uważamy, że widzieliśmy już dno, widzieliśmy dostosowania podaży, widzimy niepewność co do przyszłej podaży, a to daje nam spore wsparcie w miejscu, w którym ceny są dzisiaj” – powiedział Jim Lennon, analityk Macquarie. Prognozuje, że ceny niklu kasowego na giełdzie LME wyniosą w tym roku 17 379 dolarów za tonę, w porównaniu z 21 491 dolarów za tonę w roku ubiegłym. Lennon powiedział, że cena może wzrosnąć do 20 500 dolarów za tonę w 2025 roku i stopniowo wzrosnąć do 23 000 dolarów za tonę w 2028 roku. W tym roku wystąpiły opóźnienia w wydawaniu zezwoleń na wydobycie u czołowego producenta w Indonezji w przypadku różnych minerałów, w tym niklu, co spowodowało spadek zapasów rudy w hutach i zmusiło niektóre firmy do importu rudy z Filipin. Rząd Indonezji zatwierdził kwoty produkcyjne, zwane RKAB, na około 240 milionów ton rudy niklu rocznie przez następne trzy lata. To mniej niż zapotrzebowanie na rudę oszacowane w tym roku przez Indonezyjskie Stowarzyszenie Górników Niklu (APNI) na 260 milionów ton. „Słysząc, co słyszymy o ograniczeniach dostaw rudy, uważamy, że (nadpodaż niklu w tym roku) prawdopodobnie wyniesie obecnie od 50 000 do 100 000 ton, a nie ponad 100 000 ton” – powiedział Lennon, odnosząc się do wcześniejszych szacunków Macquarie. Lennon powiedział, że oczekuje się, że pierwotne zużycie niklu na całym świecie wzrośnie w tym roku o 8,9% do 3,53 miliona ton, w porównaniu ze wzrostem podaży o 6,3%. Paul White, sekretarz generalny International Nickel Study Group, powiedział na konferencji, że szacuje się, że popyt na nikiel pierwotny wzrośnie w tym roku o 7,9%, podobnie jak w roku ubiegłym. Lennon i White twierdzą, że wysoka produkcja stali nierdzewnej w Chinach i Indonezji będzie stanowić podstawę popytu na nikiel. Lennon dodał, że zużycie niklu w sektorze akumulatorów, które w zeszłym roku utknęło w martwym punkcie ze względu na duże zapasy akumulatorów, ponownie wzrośnie w 2024 r.

- Chiny zaimportowały 1,18 mln ton koncentratów cynku w pierwszych czterech miesiącach tego roku (-24% r/r). Jest to wyraźna zmiana trendu po wzroście importu surowców odpowiednio o 13% i 14% w latach 2022 i 2023. Powodem jest załamanie opłat przerobowo-rafinacyjnych, które górnicy płacą hutom za przerób surowców na rafinowany metal. Według agencji sporządzającej raporty cenowe Fastmarkets, chińskie huty chcące kupować na rynku międzynarodowym muszą liczyć się z najniższymi stawkami w wysokości 30–50 dolarów za tonę. Podczas gdy chińskie huty mają trudności z pozyskiwaniem koncentratów po ekonomicznie opłacalnych cenach, import rafinowanego cynku do tego kraju wykazuje tendencję wzrostową. Wolumeny przywozu wyniosły 143 000 ton w pierwszych czterech miesiącach tego roku (+308% r/r). W 2022 r. Chiny stały się eksporterem netto cynku, co jest rzadkim zjawiskiem spowodowanym wielokrotnymi przestojami w hutach w Europie spowodowanymi bardzo wysokimi cenami energii. International Lead and Zinc Study Group (ILZSG) szacuje, że światowy rynek wygenerował w ubiegłym roku nadwyżkę podaży na poziomie prawie 300 000 ton, co wyjaśnia, dlaczego wokół jest tak dużo metalu. Według ILZSG, który szacuje, że produkcja przekroczyła zużycie o znaczące 144 000 ton w pierwszych trzech miesiącach 2024 r., światowy rynek cynku utrzymuje się z nadwyżką. Najnowsza prognoza Grupy z kwietnia przewidywała zmniejszenie nadwyżki dostaw w wysokości 56 000 ton w całym roku. Według ILZSG produkcja rafinowanego cynku w Chinach wzrosła w zeszłym roku o +8%.Według lokalnego dostawcy danych Shanghai Metal Market wzrost produkcji w pierwszym kwartale tego roku gwałtownie wyhamował do +1,6%.

- Władze stanu Wa w ogarniętej wojną Birmie zgodziły się zezwolić na transport zapasów koncentratu cyny z największego regionu górniczego autonomicznego stanu Wa. Według Międzynarodowego Stowarzyszenia Cyny stan Wa, który w rzeczywistości działa poza kontrolą junty rządzącej Birmą, odpowiada za około 10% światowych dostaw koncentratu cyny. Umożliwienie wycofania koncentratu przyniesie korzyści Chinom będącym największym konsumentem, które importują ponad 70% swojego zapotrzebowania z Birmy. Armia Wa zawiesiła wydobycie w Manxiang w sierpniu 2023 r. w związku z szeroko zakrojonym audytem sektora cyny, a transport został zawieszony w kwietniu. Na dzień 10 czerwca w dystrykcie Manxiang niesprzedany zapas koncentratów cyny wynosił 11 852 ton. W dokumencie nie wskazano, dokąd władze Wa wysyłają koncentrat cyny ani czy wyrażają zgodę na formalne wznowienie pełnej działalności wydobywczej. Pomimo zawieszenia wydobycia Chiny zaimportowały z Birmy 47 518 ton koncentratów cyny w okresie od stycznia do kwietnia (-15% r/r). Według amerykańskiej służby geologicznej (USGS) Birma odpowiadała w 2023 roku za prawie 19% światowej produkcji cyny, wynoszącej 290 000 ton.

- Federalna Administracja Lotnictwa USA (FAA) bada, czy w celu sprawdzenia autentyczności tytanu użytego w niektórych niedawno wyprodukowanych samolotach Boeing wykorzystano fałszywe lub nieprawidłowe dokumenty. „The New York Times”, który w piątek po raz pierwszy poinformował o tej sprawie, podał, że FAA bada również autentyczność dokumentów dotyczących tytanu używanego w niektórych samolotach Airbus. Producenci samolotów stoją w obliczu dużego zapotrzebowania na nowe samoloty ze względu na wzrost liczby podróży po pandemii. Jednak problemy w łańcuchu dostaw i niedobory komponentów ograniczają ich zdolność do zaspokojenia tego popytu. Tytan jest ważnym składnikiem łańcucha dostaw w przemyśle lotniczym i jest wykorzystywany do produkcji podwozi, łopat i tarcz turbin do samolotów. FAA stwierdziła, że Boeing zgłosił dobrowolne ujawnienie „dotyczącego zakupu materiałów za pośrednictwem dystrybutora, który mógł sfałszować lub dostarczyć nieprawidłowe dane. Boeing wydał biuletyn określający, w jaki sposób dostawcy powinni zachować czujność w obliczu potencjalnej możliwości sfałszowania dokumentacji”. Boeing stwierdził, że problem dotyczy szerszego przemysłu i niektórych dostaw tytanu otrzymywanych przez ograniczoną grupę dostawców i wpływa na niewielką liczbę części samolotów. Producent samolotu oświadczył, że usuwa takie części z samolotów przed dostawą i dodał, że nie ma to wpływu na bezpieczeństwo. Airbus oświadczył, że zna te raporty, ale stwierdził, że „przeprowadzono liczne testy części pochodzących z tego samego źródła. Pokazują one, że zdatność do lotu A220 pozostaje nienaruszona”. Firma Spirit AeroSystems, która dostarcza kadłuby dla Boeinga i skrzydła dla Airbusa, podała, że tytan trafił do łańcucha dostaw z „podrobionymi” dokumentami, a wszystkie powiązane części zostały wycofane z jego produkcji. „Przeprowadzono ponad 1000 testów, aby potwierdzić właściwości mechaniczne i metalurgiczne materiału, którego dotyczy problem, i zapewnić ciągłą zdatność do lotu” – powiedział Spirit. W zeszłym roku producent silników odrzutowych CFM International ujawnił, że brytyjski dystrybutor mógł sprzedać tysiące elementów swojego silnika ze sfałszowaną dokumentacją. Odkrycie to skłoniło linie lotnicze do wymiany części w kilku samolotach.

- BMI Research stwierdziło w notatce, że „silny wzrost zapasów rudy żelaza w portach Chin kontynentalnych, który wzrósł do 147,3 mln ton na dzień 7 czerwca, może spowodować ograniczenie cen w nadchodzących miesiącach”.

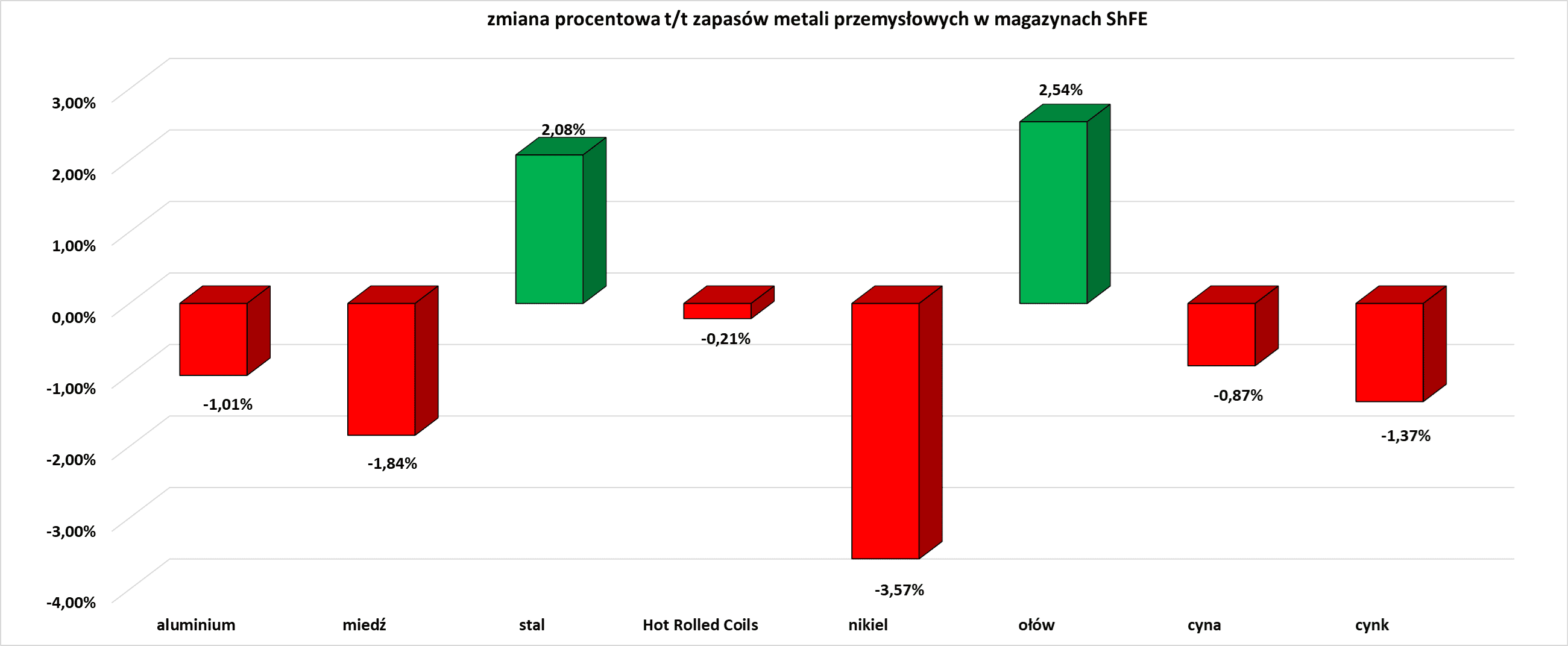

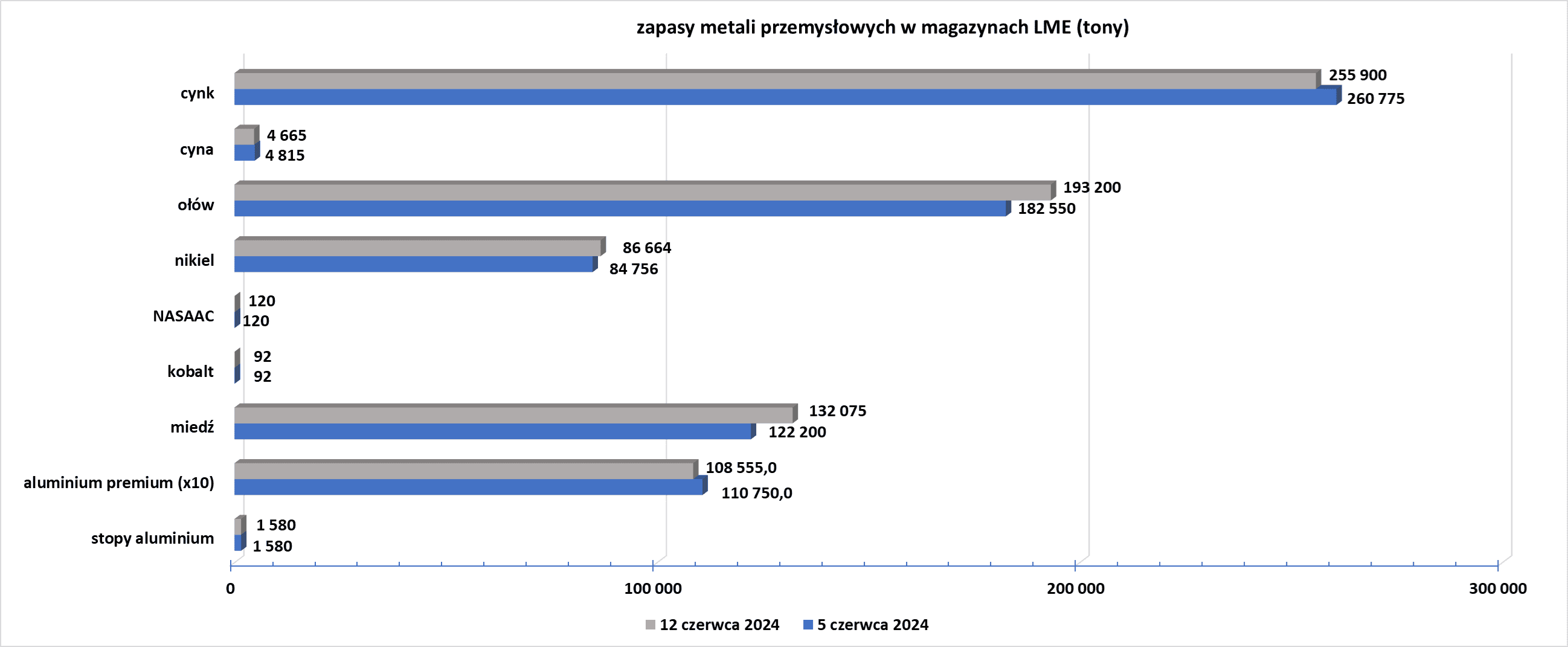

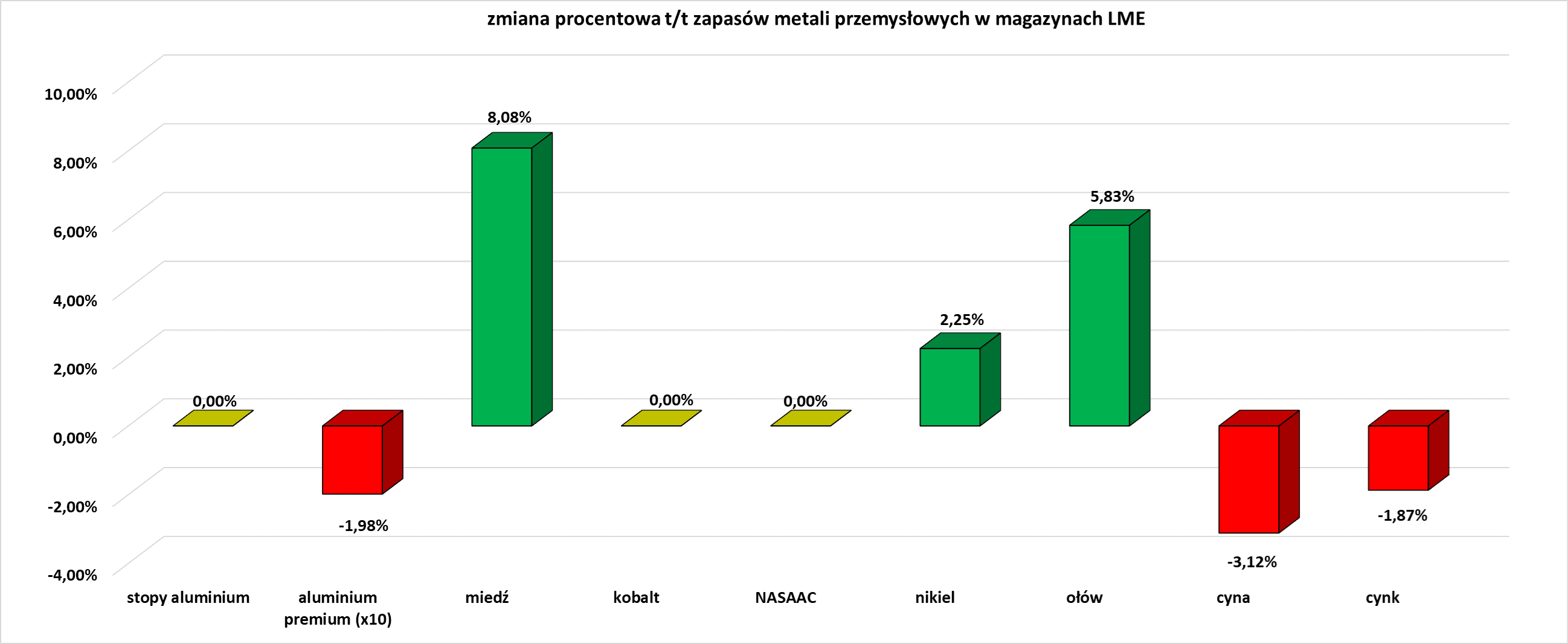

Stany magazynowe metali przemysłowych

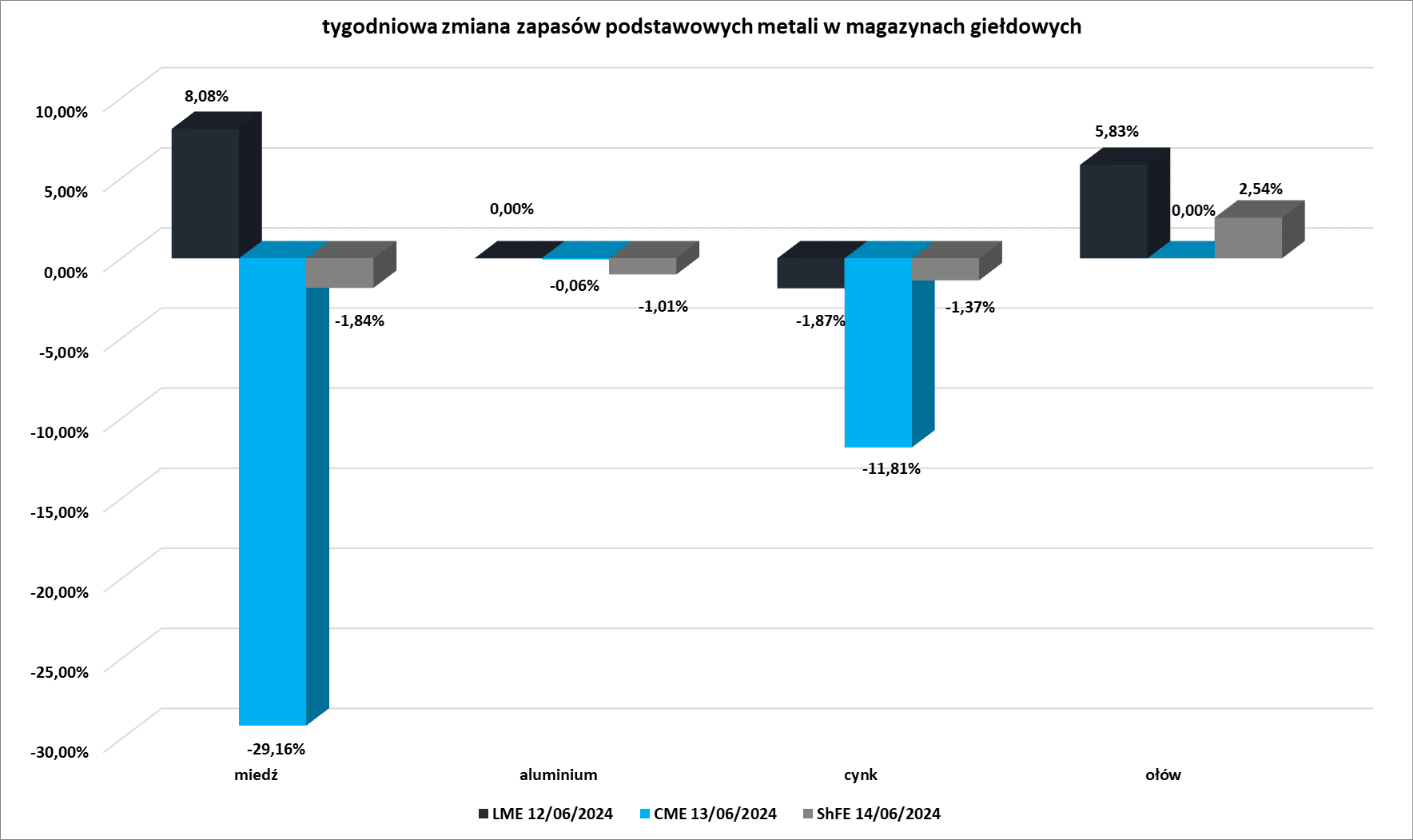

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

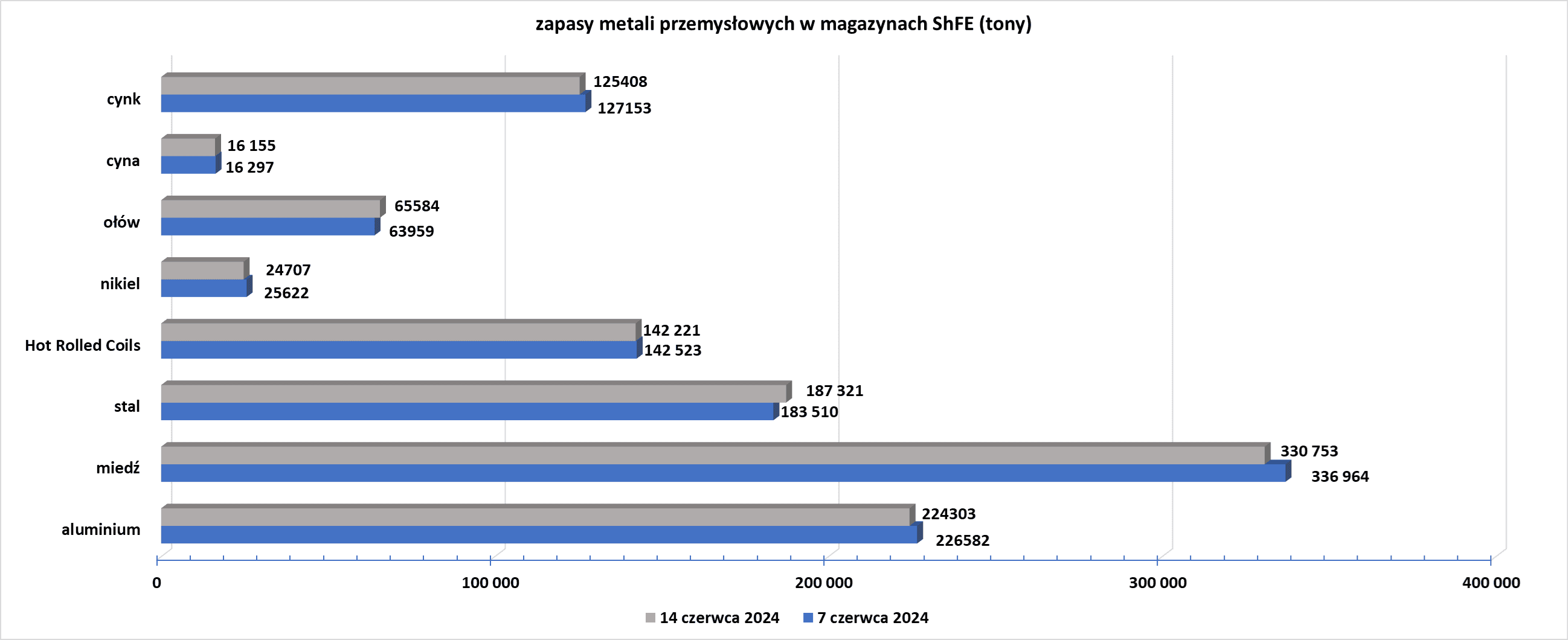

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.