Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- ropa naftowa

- gaz ziemny

- złoto

- miedź

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Ukraina, główny dostawca pszenicy i kukurydzy, oskarżyła Rosję w czwartek o użycie bombowców strategicznych do ataku na cywilny statek zbożowy na wodach w pobliżu Rumunii, członka NATO. Rosja, największy eksporter pszenicy na świecie, odmówiła komentarza.

- Rosyjscy urzędnicy i menedżerowie są zdezorientowani zaskakującą groźbą prezydenta Władimira Putina dotyczącą ograniczenia eksportu strategicznych towarów w odpowiedzi na zachodnie sankcje i zastanawiają się, czy można ją zrealizować bez szkody dla Rosji bardziej niż dla Zachodu. Sam Putin podkreślił, że ograniczenia nie zostaną wprowadzone „jutro” i że nie mogą zaszkodzić interesom Rosji. Rzecznik Kremla Dmitrij Pieskow podkreślił hipotetyczny charakter pomysłu. „Nie ma jeszcze żadnych szczegółów, to była propozycja, aby pomyśleć o tym bez szkody dla siebie, bez szkody dla naszych własnych interesów. Oni (rząd) to rozważą” – powiedział.

- Już 18 września o godzinie 19:00 zapraszam na pierwszy z cyklu bezpłatnych webinarów poświęconych wyborom prezydenckim w USA! Link do darmowej rejestracji.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Raport statystyczny dla 35 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Dane z raportów USDA Crop Production oraz World Markets and Trade są przy poszczególnych surowcach.

Kawa

- Najsurowsza susza w historii w Brazylii, będącej czołowym producentem, budzi obawy o zbiory w tym kraju w 2025 r., które są kluczowe dla globalnej podaży. „Plony są naprawdę zestresowane, w bardzo złym stanie, smutno to widzieć” — powiedział agronom kawy Jonas Ferraresso, który doradza plantacjom kawy w Sao Paulo i stanie Minas Gerais. Powiedział, że nawet jeśli deszcze powrócą w październiku, prowadząc do fazy kwitnienia, drzewa nie będą miały energii, aby przekształcić te kwiaty w owoce. Instytut badawczy kawy Fundacao Procafe stwierdził w notatce, że mało prawdopodobne jest, aby Brazylia była w stanie wyprodukować duże zbiory w przyszłym roku, biorąc pod uwagę stan drzew.

- Tajfun Yagi zabił setki osób w Wietnamie i przyniósł ulewne deszcze na obszary kawowe zaledwie kilka tygodni przed rozpoczęciem zbiorów. W nadchodzących miesiącach Wietnam może doświadczyć bardziej wilgotnej niż zwykle pogody, ponieważ oczekuje się rozwoju zjawiska pogodowego La Niña. „La Niña często przynosi bardziej suche niż zwykle warunki w południowo-wschodnich regionach Brazylii, gdzie uprawia się kawę, i bardziej wilgotne warunki w górach Wietnamu” — powiedział amerykański broker kawowy, dodając, że połączenie to jest niepożądane dla obu regionów (Brazylii i Wietnamu) w nadchodzących miesiącach.

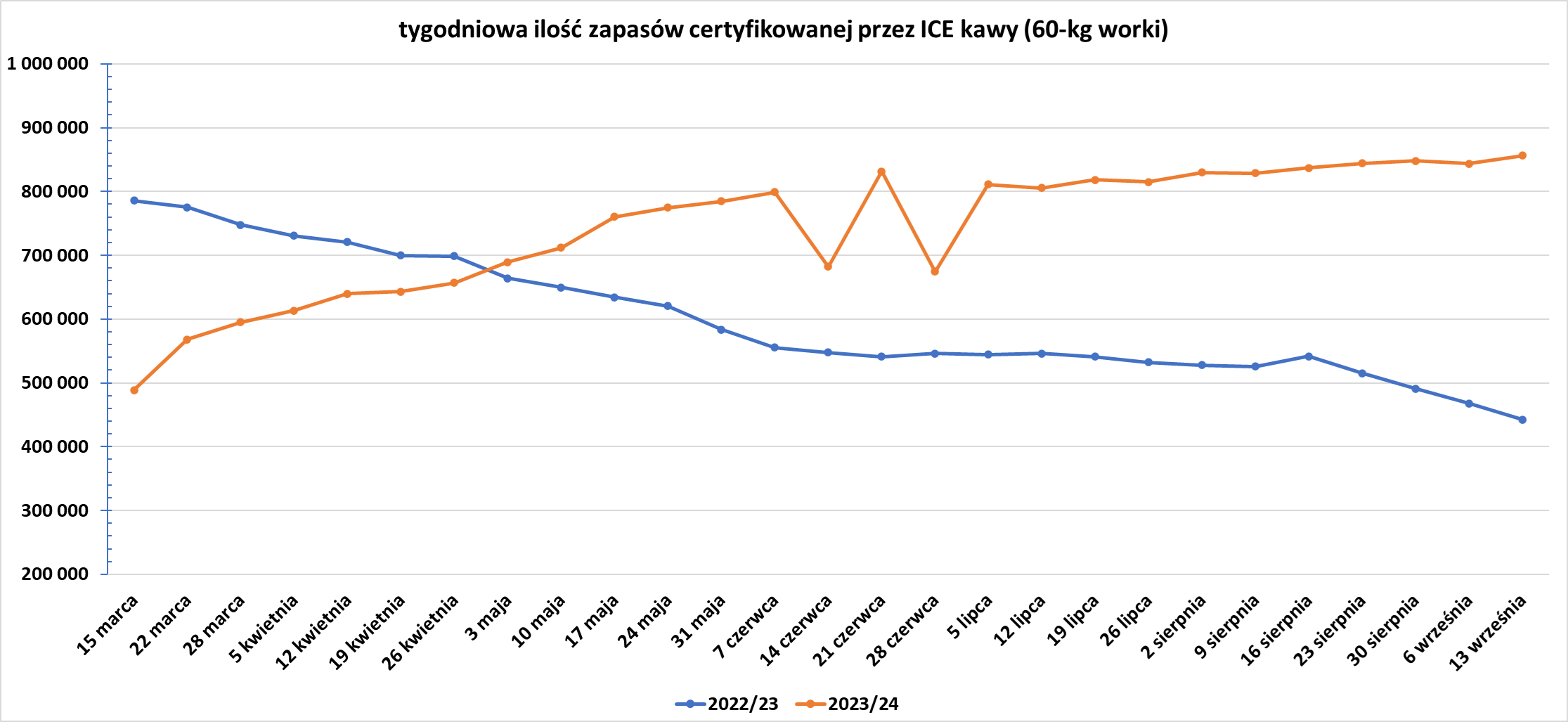

- Zapasy kawy w magazynach ICE wzrosły (+12,4k t/t), w poprzednim sezonie spadły (-25,4k t/t). Zapasy są w tym sezonie wyższe o +93,49% s/s. Na ocenę jakości oczekuje 23,7 tysięcy worków (-20,1k t/t).

źródło: opracowanie własne na podstawie danych ICE

Kakao

- Zapasy kakao w magazynach ICE spadły dziewiąty tydzień z rzędu (-80,7k t/t), w poprzednim sezonie spadły (-58,3k t/t). Zapasy są w tym sezonie o -54,60% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Wg raportu USDA Crop Production bawełny w USA ma być 14,5 mln 480-funtowych bali (-4% względem poprzedniej prognozy; +20% r/r).

źródło: USDA

- Globalna produkcja bawełny wg wrześniowej prognozy USDA w sezonie 2024/25 ma wynieść 25,348 mln ton (-1,03% względem poprzedniej prognozy; +2,50% s/s). Globalna konsumpcja ma wynieść 25,201 mln ton (-0,40% względem poprzedniej prognozy; +3,02% s/s). Globalne zapasy bawełny mają wynieść 16,654 mln ton (-1,44% względem poprzedniej prognozy; +0,95% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,147 mln ton (spadek nadwyżki o 0,163 mln ton względem poprzedniej prognozy).

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Susza utrudnia siew pszenicy ozimej w Rosji i na Ukrainie. „Ale jest wystarczająco dużo strukturalnych rzeczy z suszą nadchodzącą jesienią i pytaniami o ogólną produkcję, wraz z tańszym dolarem, aby utrzymać lepszą ogólną bazę wsparcia dla pszenicy (z USA) na teraz” — powiedział Matt Wiegand, makler towarowy FuturesOne.

- Globalna produkcja pszenicy wg wrześniowej prognozy USDA w sezonie 2024/25 ma wynieść 796,878 mln ton (-0,18% względem poprzedniej prognozy; +0,80% s/s). Globalna konsumpcja ma wynieść 804,901 mln ton (+0,11% względem poprzedniej prognozy; +0,75% s/s). Globalne zapasy pszenicy mają wynieść 257,224 mln ton (+0,23% względem poprzedniej prognozy; -3,02% s/s). Bilans między produkcją a konsumpcją to deficyt 8,023 mln ton (wzrost deficytu o 2,286 mln ton względem poprzedniej prognozy).

Kukurydza

- Wg raportu USDA Crop Production kukurydzy w USA ma być 15,2 mld buszli (+1% względem poprzedniej prognozy; -1% r/r).

źródło: USDA

- Globalna produkcja kukurydzy wg wrześniowej prognozy USDA w sezonie 2024/25 ma wynieść 1 218,568 mln ton (-0,10% względem poprzedniej prognozy; -0,47% s/s). Globalna konsumpcja ma wynieść 1 219,847 mln ton (+0,14% względem poprzedniej prognozy; +0,19% s/s). Globalne zapasy kukurydzy mają wynieść 308,348 mln ton (-0,59% względem poprzedniej prognozy; -0,41% s/s). Bilans między produkcją a konsumpcją to deficyt 1,279 mln ton (przejście z nadwyżki na deficyt o 2,931 mln ton względem poprzedniej prognozy).

Ryż

- Globalna produkcja ryżu wg wrześniowej prognozy USDA w sezonie 2024/25 ma wynieść 527,312 mln ton (-0,08% względem poprzedniej prognozy; +1,28% s/s). Globalna konsumpcja ma wynieść 527,455 mln ton (+0,09% względem poprzedniej prognozy; +0,85% s/s). Globalne zapasy ryżu mają wynieść 177,238 mln ton (-0,11% względem poprzedniej prognozy; -0,08% s/s). Bilans między produkcją a konsumpcją to deficyt 0,143 mln ton.

Soja

- Wg raportu USDA Crop Production soi w USA ma być 4,59 mld buszli (nieco mniej od poprzedniej prognozy; +10% r/r).

źródło: USDA

- Globalna produkcja soi wg wrześniowej prognozy USDA w sezonie 2024/25 ma wynieść 429,2 mln ton (+0,11% względem poprzedniej prognozy; +8,73% s/s). Globalny przerób ma wynieść 346,67 mln ton (+0,03% względem poprzedniej prognozy; +5,02% s/s). Globalne zapasy soi mają wynieść 134,58 mln ton (+0,21% względem poprzedniej prognozy; +19,89% s/s). Bilans między produkcją a konsumpcją to nadwyżka 82,53 mln ton (spadek nadwyżki o 0,38 mln ton względem poprzedniej prognozy).

Pozostałe rośliny oleiste

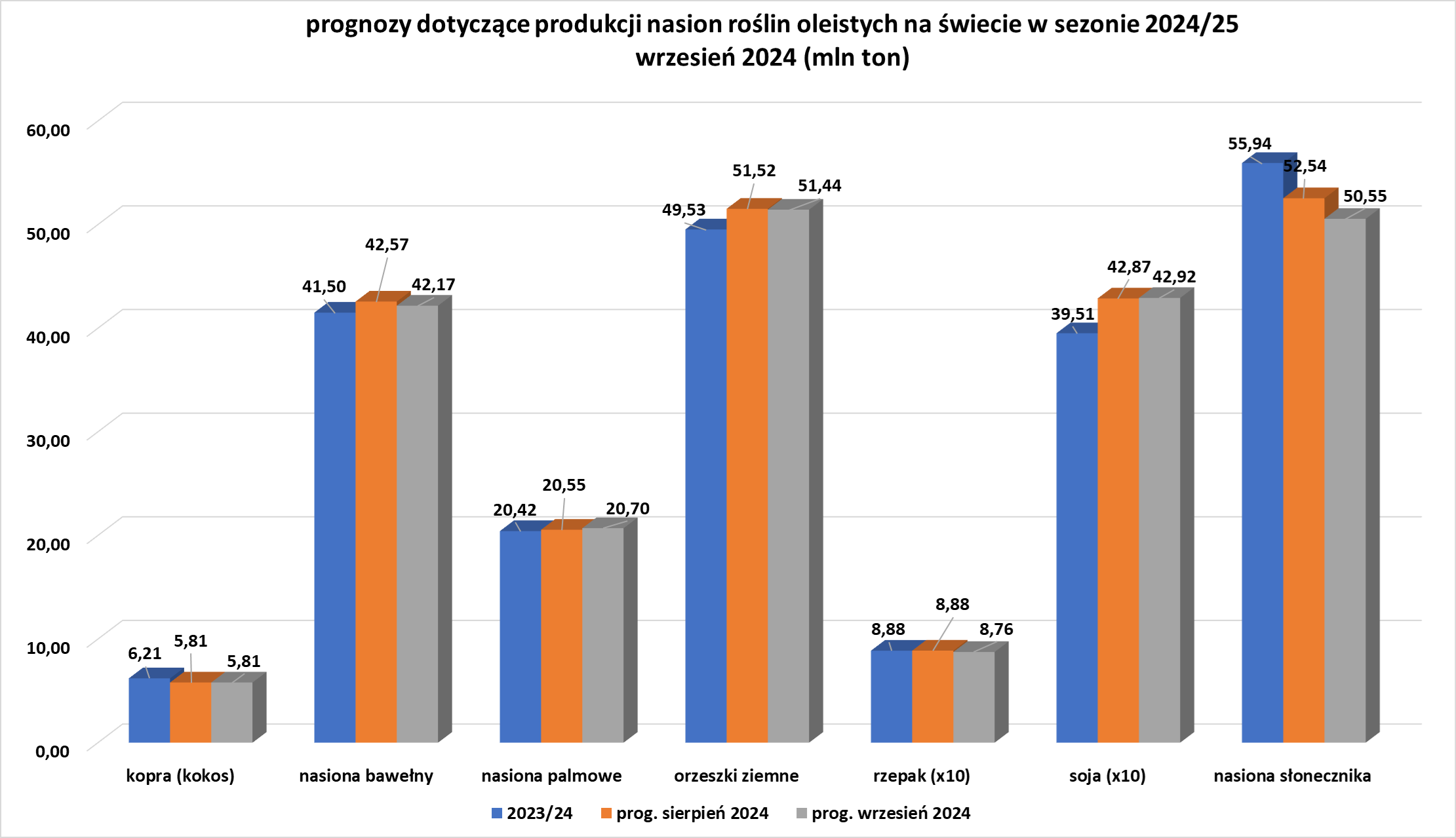

- Globalna produkcja nasion oleistych wg wrześniowej prognozy USDA:

źródło: opracowanie własne na podstawie danych USDA

- Globalne kruszenie nasion oleistych wg wrześniowej prognozy USDA:

źródło: opracowanie własne na podstawie danych USDA

- Globalne zapasy końcowe nasion oleistych wg wrześniowej prognozy USDA:

źródło: opracowanie własne na podstawie danych USDA

Pozostałe zboża

- Globalna produkcja jęczmienia wg wrześniowej prognozy USDA w sezonie 2024/25 ma wynieść 144,305 mln ton (-0,48% względem poprzedniej prognozy; +1,28% s/s). Globalna konsumpcja ma wynieść 148,456 mln ton (-0,04% względem poprzedniej prognozy; +4,74% s/s). Globalne zapasy jęczmień mają wynieść 17,413 mln ton (-0,85% względem poprzedniej prognozy; -19,25% s/s). Bilans między produkcją a konsumpcją to deficyt 4,151 mln ton (wzrost deficytu o 0,632 mln ton względem poprzedniej prognozy).

Ropa naftowa

- Całkowita liczba dziennych wyłączeń produkcji w Zatoce Meksykańskiej z powodu huraganu Francine wyniosła 732 300 baryłek ropy naftowej i 973 mln stóp sześciennych gazu ziemnego, poinformował w piątek amerykański regulator rynku morskiego Bureau of Safety and Environmental Enforcement.

- Cena rosyjskiej ropy naftowej Urals wzrosła w piątek powyżej limitu 60 USD za baryłkę narzuconego przez kraje zachodnie, ponieważ cena ropy Brent wzrosła po gwałtownym spadku z początku tygodnia. Zgodnie z warunkami pułapu dostawcy rosyjskiej ropy mogą korzystać z zachodnich usług, takich jak transport i ubezpieczenia, tylko wtedy, gdy rosyjska ropa jest sprzedawana poniżej 60 USD za baryłkę. Ładunki ropy Urals z rosyjskiego portu nad Bałtykiem i Morzem Czarnym wyceniono w piątek na około 61 USD za baryłkę na zasadzie free-on-board, co nie obejmuje kosztów czarteru i ubezpieczenia, zgodnie z obliczeniami Reutersa.

- Marathon Petroleum i związek zawodowy Teamsters, który reprezentuje strajkujących pracowników rafinerii w Detroit, spotkają się z federalnym mediatorem, aby wynegocjować nową umowę. Nie podano daty spotkania, choć poinformowano, że „następne spotkanie z Marathon Petroleum, związkiem zawodowym i federalnym mediatorem jest zaplanowane”. Ponad 200 członków Teamsters pracujących w rafinerii Marathon w Detroit opuściło swoje stanowiska pracy 4 września po miesiącach negocjacji płacowych i bezpieczeństwa z firmą, które utknęły w martwym punkcie. Pracownicy wezwali do strajku ekonomicznego po dziewięciu miesiącach negocjacji i mediacji. Poprzednia umowa wygasła w styczniu. Rafineria w Detroit rozpoczęła zaplanowane działania naprawcze na początku tego miesiąca. Związek zawodowy Teamsters Local 283 reprezentuje 273 pracowników rafinerii w Detroit, z których 95% wyraziło zgodę na strajk.

- Surinamska państwowa spółka naftowa Staatsolie poinformowała w piątek, że podpisała umowy o podziale produkcji z PetroChina na dwa morskie bloki ropy naftowej i gazu w tym południowoamerykańskim kraju. Podpisując umowy, PetroChina ma prawa do eksploracji i rozwoju dla płytkich bloków wodnych 14 i 15, w których Staatsolie ma 30% udziałów. Bloki były częścią rundy przetargowej rozpoczętej w zeszłym roku. Bloki znajdują się we wschodniej części basenu surinamsko-gujańskiego i na granicy Bloku 52, gdzie malezyjski Petronas i amerykański gigant naftowy Exxon Mobil wcześniej ujawniły odkrycia ropy naftowej i gazu. Blok 14 ma głębokość wody od 50 do 75 metrów, a Blok 15 od 75 do 150 metrów. Dzięki dwóm najnowszym umowom o podziale produkcji, około 46% obszaru morskiego Surinamu jest obecnie objęte umową.

- EIA szacuje, że średnie wydobycie ropy w USA wyniesie 13,3 mln baryłek dziennie (bpd) w 2024 roku (+3,1% r/r), a w 2025 wzrośnie do 13,7 bpd (+3,0% r/r).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 13 września 2024 wynosiły 5,942 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia wzrosła o +5 do poziomu 488 aktywnych punktów.

Gaz ziemny

- Sąd w Kolumbii nakazał państwowej spółce energetycznej Ecopetrol i brazylijskiemu partnerowi Petrobras wstrzymanie działań na odwiercie gazowym Uchuva-2 na morzu. W postanowieniu sądowym z 11 września sędzia stwierdził, że działania na odwiercie, na bloku Tayrona na Karaibach w Kolumbii, muszą zostać wstrzymane, ponieważ firmy nie przeprowadziły odpowiednich konsultacji z lokalną społecznością tubylczą w sprawie operacji. Sąd nakazał, aby w ciągu 30 dni odbyły się bezpłatne i wcześniejsze konsultacje z Radą Rdzennej Ludności Tagangi dotyczące eksploracji i produkcji z odwiertu. „Konsultacje te muszą zostać przeprowadzone zgodnie z międzynarodowymi i konstytucyjnymi standardami, gwarantującymi skuteczny udział społeczności Rady Rdzennej Ludności Tagangi na wszystkich etapach procesu” — stwierdzono w orzeczeniu. Sąd nakazał również, aby krajowy organ ds. licencji środowiskowych (ANLA) i ministerstwo środowiska przeprowadziły nową analizę wpływu na środowisko dla projektu w ciągu czterech miesięcy. Sąd dodał, że Ecopetrol i Petrobras muszą również zaprzestać używania nazwy Uchuva — między innymi — podczas rozmów o projekcie i powstrzymać się od używania nazw lub symboli z kultury rdzennej bez zgody. Blok Tayrona jest obsługiwany przez Petrobras, który ma 44,4% udziałów, podczas gdy Ecopetrol posiada pozostałe 55,6%.

- Czeski operator systemu przesyłu gazu NET4GAS wygrał sprawę arbitrażową przeciwko rosyjskiej grupie Gazprom Export w sprawie należnych jej płatności. NET4GAS poinformował, że trybunał „nakazał (Gazprom Export) zapłatę żądanej kwoty wraz z odsetkami za zwłokę i zwrot kosztów postępowania N4G”. NET4GAS poinformował, że domaga się 113 milionów euro od Gazprom Export po tym, jak rosyjski przewoźnik nie dokonał płatności na podstawie umów w związku ze wstrzymaniem dostaw do Europy przez gazociąg Nord Stream w 2022 roku. NET4GAS stwierdził, że płatności od Gazpromu stanowiły trzy czwarte jego przychodów przed całkowitą inwazją Rosji na Ukrainę w 2022 r. W międzyczasie Gazprom wygrał w rosyjskim sądzie pozew o równej wartości przeciwko NET4GAS, który według NET4GAS stanowił rażące naruszenie prawa międzynarodowego. Gazprom był głównym przewoźnikiem za pośrednictwem sieci NET4GAS, która przesyłała gaz z północnej granicy z Niemcami do południowych Niemiec przez Czechy, a także na Słowację. Wstrzymanie dostaw przez gazociąg Nord Stream w 2022 r. i reorganizacja przepływów gazu w Europie spowodowały, że firma straciła znaczną część swojej działalności i obecnie służy głównie importowi na potrzeby krajowe. Rząd czeski przejął firmę wraz z zaległym długiem w wysokości około 33 miliardów koron (1,46 miliarda dolarów) w zeszłym roku od Omers i Allianz Infrastructure w celu zwiększenia bezpieczeństwa energetycznego kraju.

- „Wszystko kręci się wokół wydobycia z magazynów (w USA), które obecnie napędzają rynek. Mamy więc wiele rzeczy, na których możemy się skupić i powiedzieć, że może to być niska produkcja, wysoki eksport do Meksyku i rosnące zapotrzebowanie na spalanie energii. Ale rzeczywistość jest taka, że pod koniec sezonu wtrysku do magazynów trafia mniej gazu” — powiedział Robert DiDona z Energy Ventures Analysis.

- Według EIA spadek wierceń powinien spowodować spadek wydobycia gazu w USA do 103,4 miliardów stóp sześciennych dziennie (bcfd) w 2024 r., w porównaniu z rekordowym poziomem 103,8 bcfd w 2023 r.

- Zapasy gazu Unii Europejskiej na dzień 13 września 2024 wynoszą 93,3% (+0,6 pp t/t) w magazynach podziemnych oraz 50,2% (-1,5 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 97,6% (+0,1 pp t/t), a w terminalach importowych 65,1% (+7,2 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na październikowe dostawy są wyceniane na $13,40/mmBtu (-4,29% t/t).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 100,3 mld stóp sześciennych dziennie (bcfd) czyli +0,91% t/t.

- Wrześniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 102,1 mld stóp sześciennych dziennie (-1,07% m/m).

- Wrześniowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 12,65 bcfd (-1,94% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia wzrosła o +3 do poziomu 97 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 6 września wzrosły o +40 mld stóp sześciennych (bcf) do 3,387 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +46 bcf. Zapasy gazu w USA są obecnie o +10% powyżej 5-letniej średniej oraz +6% r/r. Średnia 5-letnia poziomu zapasów gazu w USA na dzień 31 października to 3,712 tcf.

Złoto

- FOMC podejmie decyzję o stopach procentowych w środę, 18 września 2024.

- „Rynek nadal oczekuje, że Fed obniży stopy procentowe o około 100 punktów bazowych do końca roku, tj. stopy musiałyby zostać obniżone o 50 punktów bazowych na jednym z dwóch pozostałych posiedzeń po wrześniu. Dlatego też prawdopodobne jest, że z powodu tych agresywnych oczekiwań dotyczących obniżek stóp procentowych w nadchodzących miesiącach cena złota rośnie” — powiedzieli analitycy Commerzbanku.

- FedWatch Tool (CME) na dzień 15 września 2024 dla wrześniowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

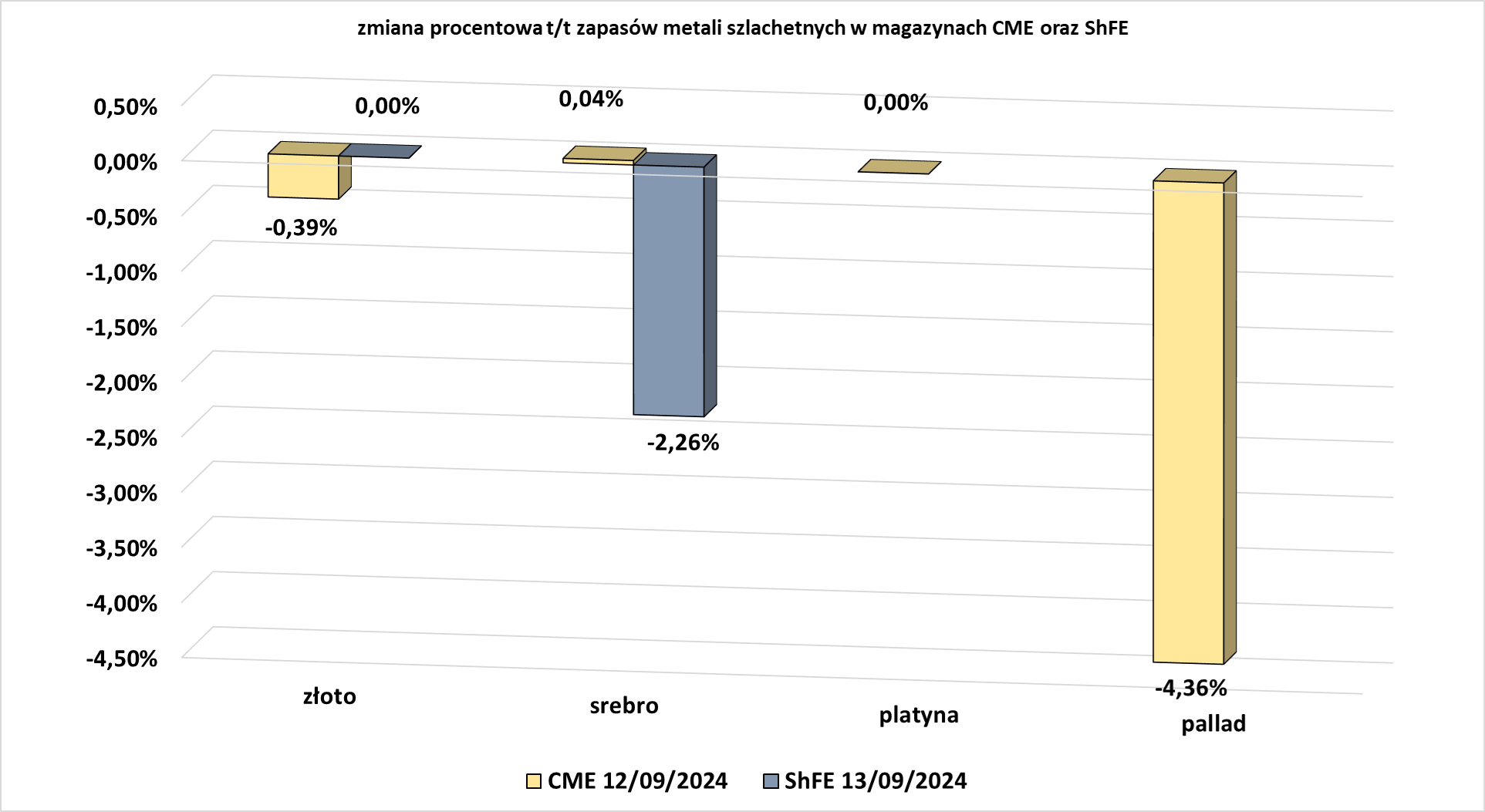

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- „Jedna pierwsza obniżka stóp prawdopodobnie poprawi nastroje w kompleksie metali nieszlachetnych. W dłuższej perspektywie słabszy dolar i spadające koszty pożyczek, które pojawią się wraz z tą obniżką, pomogą popytowi, zapewniając ulgę budownictwu i innym sektorom wrażliwym na stopy procentowe” — powiedziała Ewa Manthey, analityczka ds. towarów w ING.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.