Dziś potężny, naprawdę potężny, zestaw ponad 120(!) aktualności rynkowych – wraz z pokazaniem najważniejszych kwestii z amerykańskich raportów od USDA z 12 stycznia 2022. Także zapraszam na premierę nowego odcinka programu, który z przyczyn niezależnych ma miejsce dopiero o godzinie 15:30.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Raporty USDA

- Raporty USDA z 12 stycznia 2022: Crop production, Winter Wheat and Canola Seedings, Grain/Rice Stocks oraz World Production, Markets, and Trade Report są opisane przy poszczególnych surowcach.

- Pełny raport dotyczący produkcji zbóż w USA w 2021 roku można znaleźć w postaci raportu PDF pod tym linkiem – dane te przytaczałem w aktualnościach surowcowych w Q3 i Q4 2021, dlatego nie będę ich ponownie opisywać.

Ogólne informacje

- Niemcy stoją przed gigantycznym zadaniem osiągnięcia celów ochrony klimatu, które sobie wyznaczyły, powiedział minister klimatu Robert Habeck, przedstawiając raport, z którego wynika, że będą musiały zmniejszyć zużycie energii nawet o jedną czwartą w ciągu najbliższych ośmiu lat. Aby osiągnąć swój cel ograniczenia emisji dwutlenku węgla (CO2) do 65% poziomu z 1990 roku do początku następnej dekady, Niemcy będą musiały zredukować zużycie energii o 20-25%. „Udało nam się zmniejszyć emisje średnio o 15 milionów ton rocznie w latach 2010-2020, a od 2022 do 2030 musimy je zmniejszyć średnio o 40 milionów ton rocznie. Węgla nie należy po prostu zastępować gazem – wtedy wrócilibyśmy do punktu wyjścia” – zapowiedział Habeck. Niemieckie gospodarstwa domowe o miesięcznym dochodzie netto poniżej 1300 euro w 2020 roku przeznaczały prawie 10% swoich wydatków na energię – jak podał Federalny Urząd Statystyczny. We wszystkich klasach dochodowych w 2020 roku koszty energii stanowiły 6,1% wydatków konsumentów (+0,3 pp r/r).

- Według najnowszych prognoz amerykańskiej Agencji Informacji Energetycznej (EIA) emisje CO2 w USA związane z energią mają wzrosnąć w tym roku o 87 mln ton io kolejne 25 mln ton w 2023 roku. Co oznacza, że USA są dalekie od osiągnięcia celu zerowej emisji netto w 2050 roku – pomimo ambitnych oświadczeń polityków z administracji Joe Bidena. Szacuje się, że średnioroczne tempo spadku emisji w latach 2007 – 2023 wyniesie ~65 mln ton rocznie, zaś by osiągnąć zerową emisję w 2050 roku musiałyby zacząć od 2023 roku zacząć spadać o średnio 184 mln ton rocznie. Do tej pory większość redukcji emisji wynikała z zastąpienia energetyki węglowej energetyką gazową oraz odnawialnymi źródłami energii. Nic w doświadczeniu ostatnich 14 lat nie sugeruje, że głęboka dekarbonizacja na przewidywaną skalę prawdopodobnie rozpocznie się w najbliższym czasie. Stosunkowo powolne tempo redukcji do tej pory sugeruje, że cel już wymyka się z zasięgu i będzie musiał zostać zrewidowany w dalszej części dekady.

- W USA koronawirus sieje spore spustoszenie wśród pracowników restauracji i kawiarni – część na zwolnieniach a część nie przychodzi do pracy ze strachu przed zarażeniem. W efekcie część lokali pracuje wolniej i/lub zamyka się wcześniej. Efektem tego będzie mniejsze zużycie surowców spożywczych przez te branże. Rzecznik Starbucks, Reggie Borges, powiedział, że niektóre z około 9000 amerykańskich kawiarni dostosowały godziny i poziomy operacyjne podczas pandemii. Wg McDonald’s 99% ich restauracji w USA jest otwartych i nadal obsługuje swoich klientów, podobnie jak Chick-fil-A (sieć podobna do KFC). Problem braku pracowników dotyczy także mniejszy lokali: pizzeria na Manhattanie John’s of Bleecker St. w zeszłym tygodniu nie miała sześciu pracowników. Także widać zmniejszoną dostępność kurierów z aplikacji typu Uber Eats czy Glovo. Stany Zjednoczone zgłosiły prawie milion nowych infekcji koronawirusem 3 stycznia 2022. Wg danych federalnych w grudniu zatrudnienie w gastronomii było o -5,3% niższe niż przed pandemią (luty 2020).

- Japonia i Indonezja zgodziły się współpracować w zakresie technologii dekarbonizacji, takich jak wodór, amoniak i wychwytywanie i składowanie dwutlenku węgla (CCS). Japoński minister przemysłu Koichi Hagiuda i indonezyjski minister energetyki Arifin Tasrif podpisali memorandum o współpracy (MOC) podczas dwustronnego spotkania, które odbyło się w poniedziałek w Dżakarcie. MOC ma na celu współpracę przy opracowywaniu i wdrażaniu technologii, które przyczyniają się do realistycznych przemian energetycznych. Japonia, ubogi w zasoby kraj, eksperymentuje z wodorem w celu zastąpienia gazu ziemnego i zastąpienia części węgla amoniakiem oraz stara się zbudować globalne łańcuchy dostaw potencjalnie bezemisyjnych paliw przyszłości. „Indonezja i Japonia mogą wspólnie rozwijać wykorzystanie i składowanie wychwytywania dwutlenku węgla, wykorzystując dostępne zasoby naturalne w Indonezji” – powiedział w oświadczeniu minister Indonezji Arifin.

- Prezydent Kazachstanu Kassym-Jomart Tokayev nakazał swojemu rządowi we wtorek wydobyć większe wpływy podatkowe z sektora wydobywczego. Kraj Azji Środkowej jest największym światowym producentem uranu, metalu napędzającego elektrownie jądrowe, a także posiada duże złoża miedzi, rudy żelaza i cynku. „Dochody firm z sektora wydobywczego wzrosły na tle wyższych cen surowców. Rozkazuję rządowi opracowanie planu (przyniesienia) dodatkowych wpływów do budżetu. W zamian możemy zapewnić duże zachęty do poszukiwania i zagospodarowania nowych złóż dla dużych firm wydobywczych i innych.” – powiedział Tokayev w swoim przemówieniu. Nie podano szczegółów nowego opodatkowania, więc nie można stwierdzić jaki wpływ będzie to miało na interesy zagranicznych spółek w kraju. W Kazachstanie obecne są m.in. Rio Tinto, Glencore oraz francuskie Orano (zajmujące się paliwem jądrowym).

- Gigant transportu kontenerowego A.P. Moller-Maersk skrócił czas realizacji celu zerowej emisji netto ze swojej działalności do 2040 roku – czyli o dziesięć lat szybciej. „Kiedy ustaliliśmy cel w 2018 roku, był to naprawdę cel strzału księżycowego, gdzie, prawdę mówiąc, tak naprawdę nie mieliśmy wielu bardzo konkretnych planów” – powiedziała Henriette Hallberg Thygesen, dyrektor naczelny Maersk ds. floty. Maersk wyznaczył tymczasowy cel do 2030 r. dotyczący 50% redukcji emisji na transportowany kontener oraz 70% redukcji bezwzględnej emisji z w pełni kontrolowanych terminali. Firma, która do tej pory zamówiła dwanaście statków zdolnych do pracy na neutralnym pod względem emisji metanolu, zapowiedziała, że w 2030 r. zamierza przetransportować jedną czwartą swojego ładunku drogą morską przy użyciu bardziej ekologicznych paliw.

- Jeden z czołowych francuskich związków zawodowych, CGT, poinformował, że pracownicy sektora energetycznego i górniczego będą strajkować od 25 stycznia żądając wyższych płac i emerytur. Trzy inne związki zawodowe zapowiedziały strajki swoich członków od 27 stycznia.

- Norweski producent nawozów Yara poinformował, że do 1 kwietnia zakończy zakupy potażu z Białorusi na skutek międzynarodowych sankcji nałożonych na ten kraj. Yara szacuje, że kupuje 10-15% rocznej produkcji państwowej firmy Belaruskali, jednego z największych światowych producentów soli potasowej. „Inne części łańcucha dostaw wycofują podstawowe usługi wymagane do umożliwienia eksportu potażu z Białorusi, w wyniku czego Yara zainicjowała likwidację działalności zaopatrzeniowej” – podała firma w oświadczeniu. Yara pozyskuje potaż od dziewięciu dostawców na całym świecie.

Kawa

- Prognozy pogody przewidują, że deszcze w Brazylii, zmniejszą się w ciągu najbliższych tygodni na głównych obszarach uprawy.

- „Niekorzystna pogoda w zeszłym roku (w Brazylii) prawdopodobnie nadal będzie miała konsekwencje” – prognozuje Commerzbank.

- Brazylijski eksport kawy (wg The International Coffee Organization) w październiku i listopadzie 2021 spadł o ponad -30% r/r.

- Indonezja wyeksportowała 32 992 ton ziaren kawy Sumatran robusta z prowincji Lampung w grudniu (+100% r/r).

Cukier

- Prognoza pogody dla Brazylii na najbliższy tydzień mówi o większych opadach, mających wpłynąć na poprawę wydajności trzciny cukrowej.

- Spadek cen cukru poniżej $c18,00/funt może skłonić część przetwórców w Brazylii do przestawienia produkcji z cukru na etanol, ograniczając ostateczną podaż surowca.

- Indyjskie młyny wstrzymują się z podpisaniem nowych kontraktów na eksport cukru, ponieważ spadające światowe ceny i umacniająca się rupia zwiększyły przepaść między stawkami lokalnymi i światowymi, powiedzieli przedstawiciele branży w Indiach.

- Dealerzy twierdzą, że fundusze likwidują długie pozycje w ciągu ostatnich kilku dni w związku z silnymi początkiami zbiorów zarówno w Tajlandii, jak iw Indiach. „To zwiększa potencjał eksportowy w obu krajach” – napisał w notatce Commerzbank.

- Import cukru do Chin, jednego z największych nabywców cukru na świecie, spadnie znacznie poniżej poziomu z zeszłego roku, ponieważ chińskie ceny spadają, a fracht morski pozostaje drogi, podała firma konsultingowa CovrigAnalytics.

Kakao

- Mielenie kakao, będące miarą popytu, u czołowego producenta Wybrzeża Kości Słoniowej wzrosło w grudniu do 52 tysięcy ton (+2% r/r).

- W przyszłym tygodniu poznamy dane dotyczące mielenia kakao w Q4 2021 w Europie, Azji i w USA.

- Ponadprzeciętne lekkie deszcze w zeszłym tygodniu w większości regionów uprawiających kakao na Wybrzeżu Kości Słoniowej podtrzymały nadzieje na dobry początek średnich zbiorów trwających od kwietnia do września. Obecnie na Wybrzeżu Kości Słoniowej trwa pora sucha, zazwyczaj rozciągająca się od połowy listopada do marca. Kilku rolników stwierdziło, że pogoda była najlepsza, jaką widzieli w ciągu ostatnich pięciu lat. „Wciąż pada deszcz. Średnie zbiory rozwijają się dobrze i będziemy mieli dość kakao do końca głównego zbioru” – powiedział Marc Boka, który prowadzi gospodarstwa w pobliżu południowego regionu Agboville, gdzie w zeszłym tygodniu spadło 13,5 milimetra, 12,3 mm powyżej średniej pięcioletniej. Deszcze były powyżej średniej w zachodnim regionie Soubre, w sercu kakaowego pasa, w południowym regionie Divo, we wschodnim regionie Abengourou, w środkowo-zachodnim regionie Daloa oraz w centralnych regionach Bongouanou i Yamoussoukro. „Sądzimy, że będziemy mieć dużą główną uprawę i dużą średnią uprawę” – powiedział Justin N’Guessan, który uprawia w pobliżu Bongouanou, gdzie w zeszłym tygodniu spadło 2,4 mm, czyli 1,8 mm powyżej średniej.

Sok pomarańczowy

- Amerykańska (USDA) prognoza produkcji pomarańczy w sezonie 2021/22 wynosi 3,92 mln ton (-11% s/s) – to +2% więcej niż grudniowa prognoza.

Bawełna

- Prognoza USDA dotycząca globalnej produkcji bawełny na sezon 2021/22 wynosi 121,0 mln ton (+8,32% s/s) i jest o -0,49% niższa niż grudniowa prognoza.

- Prognoza USDA dotycząca globalnych zapasów bawełny na sezon 2021/22 wynosi 18,508 mln ton (-3,85% s/s) i jest o -0,85% niższa niż grudniowa prognoza.

Pszenica

- Pszenica ozima w USA została obsiana na areale 34,4 mln akrów (+2% r/r; +12,96% względem 2020 roku).

- Amerykańskie zapasy pszenicy na dzień 1 grudnia 2021 wynosiły 1,39 mld buszli (-18% r/r).

- Prognoza USDA dotycząca globalnej produkcji pszenicy na sezon 2021/22 wynosi 778,6 mln ton (+0,35% s/s) i jest o +0,09% wyższa niż grudniowa prognoza.

- Chiny sprzedały z państwowych rezerw 506 568 ton (czyli 100% przygotowanej) pszenicy na aukcji 5 stycznia 2022. Zboże, przeznaczone wyłącznie dla młynarzy, pochodziło z lat zbiorów 2014-2020 i było sprzedawane po średniej cenie $424,73/tonę.

- Po zaktualizowaniu danych o francuskim eksporcie, do 9 stycznia 2022 Unia Europejska w sezonie 2021/22 wyeksportowała 15,11 mln ton pszenicy miękkiej (+6,56% s/s).

- Do 9 stycznia Ukraina wyeksportowała 16,1 mln ton pszenicy – to zaledwie 0,5 mln ton pszenicy mniej niż przez cały sezon 2020/21. Sumaryczny bilans eksportu zbóż z Ukrainy w sezonie 2021/22 wzrósł o +23,2% s/s.

- USDA prognozuje spadek rosyjskiego eksportu pszenicy w sezonie 2021/22 na skutek rosyjskiej polityki podatkowej i ograniczenia kontyngentu eksportowego.

źródło: USDA

Kukurydza

- Amerykańskie zapasy kukurydzy na dzień 1 grudnia 2021 wynosiły 11,6 mld buszli (+3% r/r).

- Prognoza USDA dotycząca globalnej produkcji kukurydzy na sezon 2021/22 wynosi 1 206,96 mln ton (+7,49% s/s) i jest o -0,15% niższa niż grudniowa prognoza.

- Główni globalni eksporterzy kukurydzy wraz z prognozowaną wielkością eksportu w sezonie 2021/22:

źródło: USDA

- Do 9 stycznia Ukraina wyeksportowała 11,8 mln ton kukurydzy. Sumaryczny bilans eksportu zbóż z Ukrainy w sezonie 2021/22 wzrósł o +23,2% s/s.

- Brazylijska agencja dostaw żywności i statystyki Conab obniżyła swoje szacunki dotyczące zbiorów kukurydzy w sezonie 2021/22 do 112,9 mln ton (-4,2 mln ton względem poprzedniej prognozy).

- Anec prognozuje, że eksport brazylijskiej kukurydzy wzrośnie do 2,6 mln ton w styczniu (+23,81% r/r).

- Suche warunki, które mają wpływ na uprawy w głównym regionie rolniczym Argentyny od połowy grudnia, mogą przedłużyć się do połowy marca, powodując „znaczne” straty w kukurydzy i soi w sezonie 2021/22. Buenos Aires Grains Exchange szacuje zbiory kukurydzy w sezonie 2021/22 na rekordowe 57 mln ton – na razie nie redukując prognoz na skutek suszy wywołanej La Niña. „Mamy do czynienia z bardzo kontrastującym geograficznie scenariuszem klimatycznym, bardzo nieregularnym w czasie, który stanowi wyzwanie dla produkcji, zarówno ze względu na niedobory lub nadwyżki wody (w północno-zachodniej Argentynie), jak i ekstremalne temperatury” – podało Buenos Aires Grains Exchange.

Ryż

- Amerykańskie zapasy ryżu (milled) wynosiły 1 grudnia 2021 5,47 mln cwt (+17% r/r).

- Prognoza USDA dotycząca globalnej produkcji ryżu (milled) na sezon 2021/22 wynosi 509,87 mln ton (+0,53% s/s) i jest o -0,18% niższa niż grudniowa prognoza.

- USDA prognozuje, że w 2022 roku Chiny ponownie przekroczą 4 mln ton importu ryżu.

źródło: USDA

Soja

- Amerykańskie zapasy soi na dzień 1 grudnia 2021 wynosiły 3,15 mld buszli (+7% r/r).

- Prognoza USDA dotycząca globalnej produkcji soi na sezon 2021/22 wynosi 372,56 mln ton (+1,73% s/s) i jest o -2,42% niższa niż grudniowa prognoza.

- Prognoza USDA dotycząca globalnych zapasów soi na sezon 2021/22 wynosi 95,2 mln ton (-4,61% s/s) i jest o -6,67% niższa niż grudniowa prognoza.

- USDA prognozuje zbiory soi w USA w sezonie 2021/22 na poziomie 120,7 mln ton (+5,19% s/s) i jest to prognoza o -0,23% niższa niż grudniowa prognoza.

- USDA prognozuje zapasy końcowe soi w USA w sezonie 2021/22 na poziomie 9,5 mln ton (+36,17% s/s) i jest to prognoza o +2,95% wyższa niż grudniowa prognoza.

- USDA prognozuje zbiory soi w Brazylii w sezonie 2021/22 na poziomie 139 mln ton (+0,72% s/s) i jest to prognoza o -3,47% niższa niż grudniowa prognoza.

- USDA prognozuje zapasy końcowe soi w Brazylii w sezonie 2021/22 na poziomie 23,6 mln ton (-15,74% s/s) i jest to prognoza o -16,62% niższa niż grudniowa prognoza.

- Brazylijscy rolnicy soi zaczęli zbierać plony w stanach Parana i Mato Grosso. Południowa Brazylia doświadcza sporej suszy, co przekłada się na prognozy wydajności zbiorów w bieżącym sezonie. W północnej części Mato Grosso z kolei to nadmierne opady zagrażają jakości upraw.

- Brazylijska agencja dostaw żywności i statystyki Conab obniżyła swoje szacunki dotyczące zbiorów soi w Brazylii w latach 2021/22 do 140,5 mln ton (-2,3 mln ton względem poprzedniej prognozy).

- Anec prognozuje, że eksport brazylijskiej soi w styczniu osiągnie 4,2 mln ton (+8 317% r/r). W styczniu 2021 eksport soi z Brazylii wyniósł 49,9 tysiąca ton (-96,5% r/r).

- Abiove, grupa handlowa obsługująca m. in. Cargill i Bunge w Brazylii, obniżyła prognozę produkcji soi na sezon 2021/2022 do 140 mln ton (-4,8 mln ton mniej niż w poprzedniej prognozie) na skutek suszy wywołanej La Niña. Abiove obniżył również prognozę eksportu o 2% do 91,1 mln ton.

- USDA prognozuje zbiory soi w Argentynie w sezonie 2021/22 na poziomie 46,5 mln ton (+0,65% s/s) i jest to prognoza o -6,06% niższa niż grudniowa prognoza.

- USDA prognozuje zapasy końcowe soi w Argentynie w sezonie 2021/22 na poziomie 22,6 mln ton (-9,78% s/s) i jest to prognoza o -8,13% niższa niż grudniowa prognoza.

- Suche warunki, które mają wpływ na uprawy w głównym regionie rolniczym Argentyny od połowy grudnia, mogą przedłużyć się do połowy marca, powodując „znaczne” straty w kukurydzy i soi w sezonie 2021/22. Buenos Aires Grains Exchange szacuje zbiory soi w sezonie 2021/22 na 44 mln ton – na razie nie redukując prognoz na skutek suszy wywołanej La Niña. „Mamy do czynienia z bardzo kontrastującym geograficznie scenariuszem klimatycznym, bardzo nieregularnym w czasie, który stanowi wyzwanie dla produkcji, zarówno ze względu na niedobory lub nadwyżki wody (w północno-zachodniej Argentynie), jak i ekstremalne temperatury” – podało Buenos Aires Grains Exchange.

Pozostałe rośliny oleiste

- Kansas oraz Oklahoma (USA) obsiały w 31 tysięcy akrów (+63% r/r) rzepakiem. Mimo dużego wzrostu to trzeci w historii najniższy areał zasiewów rzepaku w tych Stanach (po 2020 i 2021 roku).

- Prognoza USDA dotycząca globalnej produkcji rzepaku na sezon 2021/22 wynosi 69,27 mln ton (-5,38% s/s) i jest o +1,35% wyższa niż grudniowa prognoza.

- Prognoza USDA dotycząca globalnych zapasów rzepaku na sezon 2021/22 wynosi 4,08 mln ton (-32,34% s/s) i jest o -6,64% niższa niż grudniowa prognoza.

- Prognoza USDA dotycząca produkcji rzepaku w Kanadzie na sezon 2021/22 wynosi 12,6 mln ton (-35,33% s/s).

- Prognoza USDA dotycząca kanadyjskich zapasów rzepaku na sezon 2021/22 wynosi 0,510 mln ton (-70,97% s/s).

- Prognoza USDA dotycząca produkcji rzepaku w Chinach na sezon 2021/22 wynosi 14,0 mln ton (-0,35% s/s).

- Prognoza USDA dotycząca chińskich zapasów rzepaku na sezon 2021/22 wynosi 1,199 mln ton (-24,92% s/s).

- Prognoza USDA dotycząca produkcji rzepaku w Unii Europejskiej na sezon 2021/22 wynosi 17,35 mln ton (+6,51% s/s).

- Prognoza USDA dotycząca zapasów rzepaku w Unii Europejskiej na sezon 2021/22 wynosi 1,357 mln ton (-29,65% s/s).

- Prognoza USDA dotycząca globalnej produkcji nasion słonecznika na sezon 2021/22 wynosi 57,26 mln ton (+16,15% s/s) i jest o +0,39% wyższa niż grudniowa prognoza.

- Amerykańskie zapasy słonecznika na dzień 1 września 2021 wynosiły 394,6 mln funtów (+103% r/r).

- Rosja ustaliła podatek eksportowy od oleju słonecznikowego na luty na $251,4/t (-10,47% m/m). Podatek lutowy opiera się na szacowanej cenie $1359,2 za tonę oleju słonecznikowego, podało ministerstwo.

Pozostałe zboża

- Amerykańskie zapasy jęczmienia na dzień 1 grudnia 2021 wynosiły 97,6 mln buszli (-34% r/r).

- Prognoza USDA dotycząca globalnej produkcji jęczmienia na sezon 2021/22 wynosi 147,05 mln ton (-8,40% s/s) i jest o +1,06% wyższa niż grudniowa prognoza.

- Do 9 stycznia Ukraina wyeksportowała 5,3 mln ton jęczmienia – to o 1,1 mln ton więcej niż przez cały sezon 2020/21. Sumaryczny bilans eksportu zbóż z Ukrainy w sezonie 2021/22 wzrósł o +23,2% s/s.

- Do 9 stycznia Unia Europejska w sezonie 2021/22 wyeksportowała 4,86 mln ton jęczmienia (+22,73% s/s).

Wieprzowina, wołowina oraz drób

- USDA prognozuje globalną produkcję wołowiny w sezonie 2021/22 na poziomie 58,2 mln ton (+1,02% s/s) i jest to prognoza o +0,12% wyższa niż grudniowa prognoza.

- USDA prognozuje globalną produkcję wieprzowiny w sezonie 2021/22 na poziomie 109,9 mln ton (+0,86% s/s) i jest to prognoza o +5,48% wyższa niż grudniowa prognoza.

- USDA prognozuje globalną produkcję drobiu w sezonie 2021/22 na poziomie 100,8 mln ton (+0,92% s/s) i jest to prognoza o -0,07% niższa niż grudniowa prognoza.

- Tajskie władze poinformowały we wtorek, że w próbce wymazu z powierzchni pobranej w rzeźni w prowincji Nakhon Pathom wykryto afrykański pomór świń, co oznacza pierwsze oficjalne potwierdzenie choroby w kraju. Jedna próbka dała pozytywny wynik na afrykański pomór świń z 309 pobranych, w tym próbki krwi od świń z 10 gospodarstw i wymazy powierzchniowe z dwóch rzeźni w prowincjach hodujących świnie, powiedział Sorravis Thaneto, dyrektor generalny Departamentu Rozwoju Zwierząt Gospodarskich. Sorravis powiedział, że władze zadeklarują strefę wybuchu choroby w promieniu pięciu kilometrów od miejsca, w którym znaleziono próbkę, ograniczą ruchy świń, rozważą ubój zwierząt podejrzanych o zakażenie i wypłacą odszkodowania dla dotkniętych gospodarstw. Tajlandia powiadomi również Światową Organizację Zdrowia Zwierząt (OIE) o oficjalnym odkryciu choroby.

- Bułgarskie władze weterynaryjne poinformowały w środę, że dokonają uboju ponad 5800 kaczek po wykryciu epidemii ptasiej grypy na farmie przemysłowej w południowej wiosce Zalti Bryag. Jest to piąte gospodarstwo przemysłowe dotknięte wysoce zjadliwą ptasią grypą typu A w południowej Bułgarii od grudnia 2021.

- Brazylijscy konsumenci mogą w tym roku zobaczyć kolejną rundę gwałtownych wzrostów cen żywności – związaną głównie z kosztami paszy, które są pokłosiem suszy w 2021 roku. W efekcie i produkty zbożowe i mięso mogą podrożeć w 2022 roku. „Widzimy potrzebę dalszego przenoszenia (na klientów) przez firmy kosztów” – powiedział w wywiadzie Ricardo Santin, szef ABPA. Ceny mięsa w Brazylii wzrosły o 8,45% w 2021 r. Marcos Zordan, dyrektor w przetwórni mięsa Aurora, powiedział, że wzrost cen brazylijskiej kukurydzy o ponad 10% na początku roku jest zaskakujący dla kupujących. Jeśli tak będzie, firmy takie jak Aurora mogą uciekać się do importowania kukurydzy z Argentyny lub Paragwaju, gdzie La Niña również zaszkodziła uprawom.

- Chiński rynek mięsa:

źródło: USDA

Ropa naftowa

- „Ceny ropy idą w ślad za rynkiem giełdowym, w związku z obawami o wariant Omicron”, powiedział Phil Flynn, starszy analityk w Price Futures w Chicago.

- Arabia Saudyjska zaczyna odliczać tygodnie do zużycia zapasów amunicji do systemów obrony lotniczej Patriot. Systemy te są wykorzystywane u największego producenta ropy w OPEC do obrony przed atakami rakietowymi i dronowymi ze strony jemeńskich Houthich – zbrojnego ramienia jemeńskiego ruchu polityczno-militarnego walczącego z koalicją sił wspierających prezydenta Jemenu Abd Rabbuh Mansur Hadi w trwającej od 2015 roku wojnie domowej. Amerykanie, twórcy systemu Patriot odmawiają dostaw amunicji zasłaniając się koniecznością uzyskania zgody Kongresu – choć jak zauważa autor bloga Puls Lewantu – prezydent Joe Biden stara się zdystansować nieco USA od Arabii Saudyjskiej. Rozwiązaniem dla Arabii Saudyjskiej mogłoby być zakupienie niekompatybilnych z amerykańskim sprzętem rosyjskich systemów S-400 – lecz wiązałoby się to (prawdopodobnie) z sankcjami amerykańskimi za zakup uzbrojenia od wrogiego Ameryce państwa (CAATSA). W efekcie może się okazać, że jeden z ataków powietrznych Houthich odniesie sukces i uszkodzi którąś (lub kilka) instalacji naftowych Arabii Saudyjskiej – a bardzo możliwe, że zorientowawszy się w braku możliwości obrony przez Arabię Saudyjską Jemeńczycy nasilą ataki. Tylko w 2021 roku odnotowano ponad 375 ataków na Arabię Saudyjską ze strony Houthich. Weekendowy atak na rafinerie Saudi Aramco we wrześniu 2019 spowodował prawie 10% lukę cen ropy typu Brent.

ropa typu Brent (interwał D1); źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Dzienna produkcja kondensatu ropy i gazu w Kazachstanie spadła o 6% m/m na początku stycznia 2022, do 1,766 mln baryłek dziennie. Spadek wydobycia nie wpłynął jednak na eksport ropy z kraju. „Istniały obawy, że sytuacja może wpłynąć na załadunek pozycji eksportowych na początku stycznia” – powiedział handlowiec z międzynarodowej firmy znającą kwestię tranzytu kazachskiej ropy przez rosyjskie porty. Kazachstan eksportuje ropę trzema głównymi szlakami – przez porty rosyjskie, system Caspian Pipeline Consortium (CPC) oraz rurociągiem do Chin. Żadna z tych tras nie została naruszona przez protesty przetaczające się przez kraj.

- Exxon Mobil Corp poinformował, że kupił 49,9% udziałów w norweskiej firmie biopaliwowej Biojet AS, ponieważ zamierza zwiększyć inwestycje w swoją niskoemisyjną działalność, aby osiągnąć cele w zakresie redukcji emisji gazów cieplarnianych. Biojet planuje rozwinąć do pięciu obiektów do produkcji biopaliw z odpadów leśnych i budowlanych na bazie drewna i spodziewa się, że produkcja komercyjna rozpocznie się w 2025 r. w zakładzie produkcyjnym, który ma powstać w Follum w Norwegii.

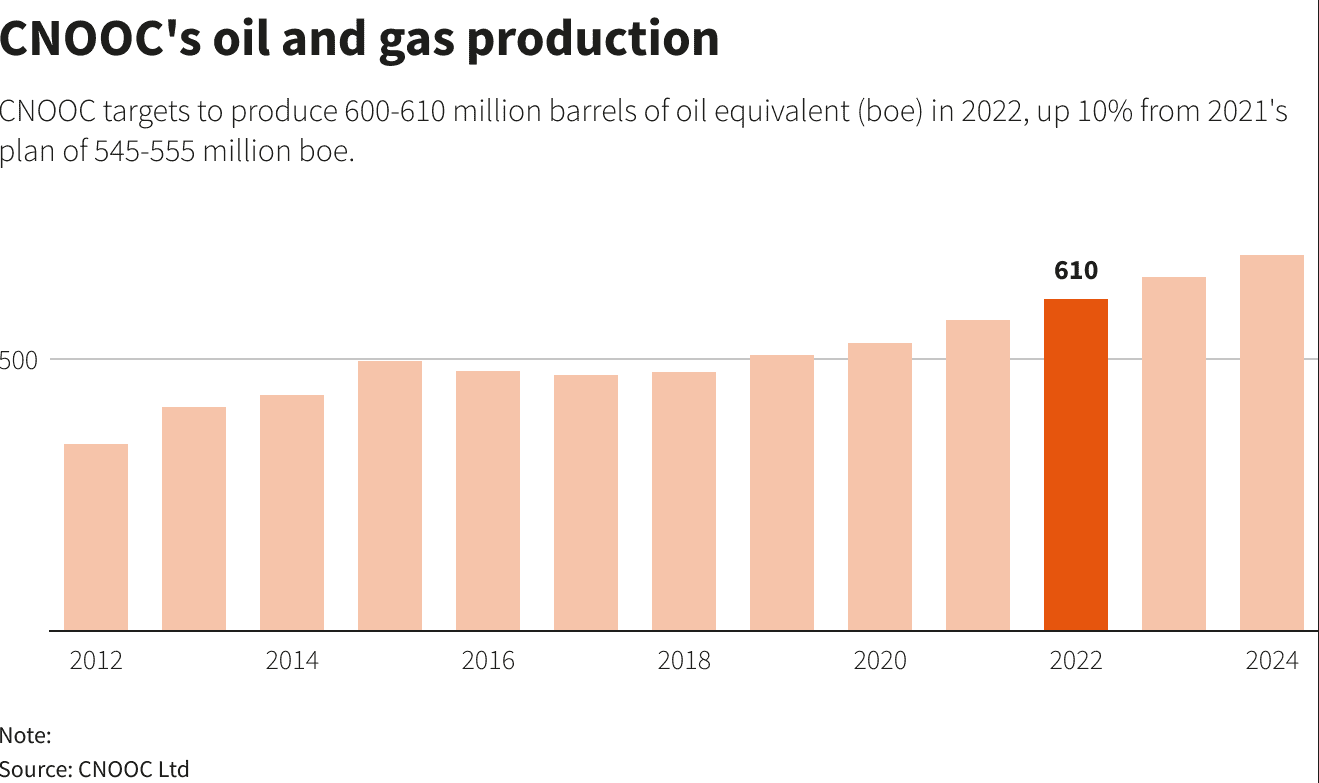

- Chiński CNOOC Ltd ustanowiła cel produkcyjny na 600–610 milionów baryłek ekwiwalentu ropy (boe) w 2022 roku – w porównaniu do celu 545–555 mln boe w 2021, który został wykonany z nawiązką, bo na poziomie ~570 mln boe. CNOOC prognozuje, że krajowe wydobycie ropy naftowej osiągnie szczyt 60 milionów ton do 2030 r., a wydobycie gazu ziemnego osiągnie szczytowy poziom 40 miliardów metrów sześciennych do 2035 r. Xu Keqiang, dyrektor generalny CNOOC, powiedział dziennikarzom podczas telekonferencji, że szacunki zostały oparte na popycie na ropę i gaz, celach związanych ze zmianami klimatycznymi i sytuacji w zakresie bezpieczeństwa energetycznego w Chinach. W 2022 r. spółka planuje wykonać 227 morskich odwiertów poszukiwawczych i 132 niekonwencjonalne odwierty poszukiwawcze na lądzie. Oczekuje również uruchomienia 13 nowych projektów, w tym pól naftowych Bozhong, Kenli i Enping w Chinach, Liza Phase II w Gujanie i 3M w Indonezji. Oczekuje się, że od 2022 do 2024 r. roczna absolutna dywidenda CNOOC wyniesie nie mniej niż 0,70 HKD na akcję.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- PKN Orlen poinformował, że zgodnie z zarządzeniami antymonopolowymi sprzeda część aktywów przejmowanej spółki Lotos S.A. arabskiej Saudi Aramco i węgierskiemu MOL. Zakup Lotosu przez PKN Orlen jest częścią szerszego planu rządzącego w Polsce Prawa i Sprawiedliwości (PiS), który ma zwiększyć kontrolę nad gospodarką i stworzyć „narodowych czempionów” zdolnych konkurować z globalnymi graczami. MOL kupi 417 stacji paliw w Polsce za $610 mln, z kolei Saudi Aramco zakupi 30% udziałów w Lotos Asfalt, jednym z największych producentów w Europie w umowie obejmującej co najmniej 1,15 mld złotych oraz elementy zmienne, oparte m.in. o dostawy ropy przez Aramco na poziomie od 200 do 337 tysięcy baryłek dziennie. Aramco przejmie także 100% udziałów w dwóch innych jednostkach Lotos. Polski Unimot i węgierski Rossi Biofuel również kupią część aktywów Lotosu. PKN Orlen czeka także na zgodę polskiego urzędu antymonopolowego na przejęcie PGNiG. „Dokonaliśmy kilku przejęć, ale przed nami jeszcze wiele przejęć” – powiedział na konferencji prasowej prezes PKN Orlen Daniel Obajtek.

- Wenezuelska państwowa firma naftowa PDVSA w tym tygodniu wznowi eksport rozcieńczonej ropy naftowej (DCO) po raz pierwszy od dziewięciu miesięcy. Od czasu nałożenia amerykańskich sankcji handlowych na PDVSA w 2019 r. brak rozcieńczalników, zwłaszcza ciężkiej benzyny, zaszkodził jej zdolności do produkcji gatunków przeznaczonych na eksport z jej największego regionu produkcyjnego, Pasa Orinoko. Jego bardzo ciężki olej musi być rozcieńczony naftą lub kondensatem do transportu i eksportu. Kondensat na ropę dostarczył do Wenezueli Iran. PDVSA otrzymywała miesięcznie około 2,1 miliona baryłek kondensatu w zamian za dostarczanie irańskiemu National Oil Co (NIOC) około 3,8 miliona baryłek swojej flagowej ropy Merey 16. Według wewnętrznego raportu PDVSA, supertankowiec pod banderą Panamy załadował około 1,9 miliona baryłek DCO dla Malezji. Malezja jest czasami wykorzystywana do przeładunku wenezuelskiej ropy kierowanej do Chin. Wysyłka DCO do Azji może pozwolić na wznowienie wymiany Wenezuela-Iran, która została w większości zrealizowana w drugiej połowie ubiegłego roku, zanim dostawy zostały wstrzymane w grudniu.

- Zapasy ropy naftowej w USA spadły o -4,6 mln baryłek, do 413,3 mln baryłek, prognozowano spadek o -1,9 mln baryłek. To siódmy z rzędu tydzień spadku zapasów ropy w USA.

Gaz ziemny

- Temperatura powierzchni lądu na półkuli północnej w listopadzie była średnio o 1,86°C wyższa niż długoterminowa norma sezonowa, co czyni go najcieplejszym od 2010 roku. Przełożyło się to na mniejsze zapotrzebowanie na gaz ziemny, zwłaszcza w Ameryce Północnej i Europie.

- „Styczeń 2022 r. to najzimniejszy miesiąc od czasu Polar Vortex w 2014 r., z wyższym zapotrzebowaniem na ogrzewanie, głębszymi zamrożeniami (instalacji wydobywczych) i gazem zasilającym (więcej elektrociepłowni), co stwarza potencjał największego miesięcznego wycofania w historii” – powiedzieli analitycy EBW Analytics Group, prognozując że obecna nadwyżka gazu w magazynach ponad 5-letnią średnią przerodzi się w „duży deficyt” w najbliższych pięciu tygodniach. „Spekulanci po prostu absorbują prognozy pogody, które przed nimi stawiają, a obecna perspektywa jest rzeczywiście jedną z godnych uwagi, silniejszego niż zwykle popytu w dłuższym okresie, a dodatkowych, znacznych wahań cen należy się spodziewać w nadchodzących dniach” – powiedzieli analitycy z Gelber and Associates

- Amerykańska Agencja Informacji Energetycznej (EIA) prognozuje, że w 2022 roku produkcja gazu ziemnego w USA wzrośnie do rekordowego poziomu 96,04 mld stóp sześciennych dziennie (bcfd), a w 2023 roku ponownie ustanowi rekordowe wydobycie na poziomie 97,55 bcfd. Agencja przewiduje również, że zużycie gazu spadnie z 82,96 bcfd w 2021 r. do 82,77 bcfd w 2022 r., po czym wzrośnie do 82,84 bcfd w 2023 r.

- Kontrakty terminowe na gaz ziemny w USA skoczyły w poniedziałek o ponad 6% do najwyższego poziomu od pięciu tygodni, na podstawie prognoz, że we wtorek region północno-wschodni doświadczy najchłodniejszego dnia zimy. Środowa podwyżka o 14% (najwyższy dzienny wzrost od września 2020) to skutek prognoz obejmujących silne mrozy w ostatnim tygodniu stycznia i w lutym w USA.

- Rosja przyczynia się do niedoboru gazu ziemnego do Europy, powiedział szef Międzynarodowej Agencji Energetycznej (IEA) Fatih Birol. „Uważamy, że na europejskich rynkach gazowych istnieją silne elementy uszczelnienia z powodu zachowania Rosji”, powiedział Birol dziennikarzom, zauważając, że „dzisiejsze niskie przepływy rosyjskiego gazu do Europy zbiegają się ze zwiększonymi napięciami geopolitycznymi wokół Ukrainy”. Rosyjska firma gazowa Gazprom zmniejszyła eksport do Europy o 25% r/r w Q4 2021. „Obecny deficyt magazynowy w Unii Europejskiej jest w dużej mierze spowodowany przez Gazprom. Niski poziom magazynowania w magazynach należących do firmy w UE odpowiada za połowę deficytu magazynowego UE, chociaż magazyny Gazpromu stanowią tylko 10% całkowitej pojemności magazynowej UE” – powiedział Birol. Poniżej grafika przedstawiająca przepływy gazu rurociągami z Rosji do Unii Europejskiej:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Grafika przedstawiająca stany magazynowe gazu ziemnego w Unii Europejskiej w sezonie 2021/22 w porównaniu do trzech poprzednich sezonów oraz 5-letniej średniej:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Do 24 stycznia włącznie do Wielkiej Brytanii ma dotrzeć czternaście tankowców LNG z 2 372 m3 skroplonego paliwa. W tym będzie po jednym tankowcu z Peru, Rosji, Kataru i Nigerii oraz dziesięć tankowców z USA.

- Do 29 stycznia włącznie do Belgii ma dotrzeć jedenaście tankowców LNG z 1 863 m3 Będzie to po jednym tankowcu z Angoli, cztery z Kataru, cztery z Rosji, w przypadku dwóch tankowców nie podano pochodzenia LNG.

- Do 19 stycznia włącznie do Holandii mają dotrzeć trzy tankowce LNG: jeden z Rosji (170 m3), jeden z USA (174 m3) oraz jeden z Trinidad & Tobago (174 m3).

- 4 stycznia do gazoportu w Świnoujściu dotarł tankowiec LNG z Kataru dostarczający 120 m3 skroplonego paliwa. Była to pierwsza dostawa w 2022 roku. W 2021 roku gazoport rozładował 35 tankowców LNG, a od momentu uruchomienia przez gazoport przeszło 149 dostaw. Wg PGNiG skroplony gaz ziemny (LNG) stanowił w 2021 roku 25% importu gazu (wzrost z 10% w 2016 roku), podczas gdy gaz z Rosji spadł do 60% (z 90% w 2016 roku).

- Import gazu ziemnego do Hiszpanii w listopadzie 2021 wzrósł do 36,88 gigawatogodzin (+18,7% r/r) gazu ziemnego. Dostawy LNG w tym czasie wzrosły o +53% r/r, a import rurociągowy spadł o -17% r/r. Decyzja Algierii z listopada o zamknięciu rurociągu, który zaopatruje Hiszpanię przez Maroko, pogorszyła sytuację.

- Mołdawia zapłaci grudniowy rachunek za gaz rosyjskiemu dostawcy Gazpromowi w najbliższych dniach, ale prowadzi rozmowy z Moskwą w sprawie odroczenia zaliczki na styczeń z powodu braku środków – poinformował we wtorek wicepremier Andriej Spinu. Mołdawia i Gazprom uzgodniły pięcioletni kontrakt, który rozpoczął się 1 listopada. Wymaga on przedpłaty do 20 dnia każdego miesiąca. Spinu powiedział na konferencji prasowej, że importerowi gazu Moldovagaz brakuje 25 milionów euro na styczniową zaliczkę.

- Egipt przyznał BP Plc i Eni Spa koncesję na poszukiwanie gazu we wschodniej części Morza Śródziemnego. Każda firma ma 50% udziałów w koncesji o powierzchni 3200 kilometrów kwadratowych położonej poza Port Saidem.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 133,5 mld stóp sześciennych (-0,8 bcfd mniej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 132,7 bcfd. Silne ochłodzenie spodziewane jest w USA w ostatnim tygodniu stycznia.

- Produkcja w USA (z wyłączeniem Alaski) w styczniu 2022 wyniosła 94,7 mld stóp sześciennych (-2,97% m/m) dziennie gazu ziemnego.

- Przepływ gazu do amerykańskich terminali eksportowych w styczniu wynosi średnio 12,1 bcfd (-0,82% m/m). Stany Zjednoczone mają tylko zdolność przekształcenia około 12,2 bcfd gazu w LNG.

Energia odnawialna

- Według danych Global Wind Energy Council każdy gigawat mocy wiatrowej pozwala zaoszczędzić około 1,3 miliona ton CO2

Węgiel

- Indonezja zezwoliła na eksport 14 statków z węglem w poniedziałek, łagodząc zakaz eksportu przez największego światowego eksportera węgla energetycznego. Rząd przeprowadził w środę przegląd, w którym, jeśli zdecyduje się znieść zakaz, zrobi to stopniowo, biorąc pod uwagę, w jaki sposób wznowienie eksportu wpłynie na zgodność z tak zwanymi zasadami obowiązku rynku wewnętrznego (DMO). Zgodnie z przepisami DMO górnicy są zobowiązani do sprzedaży 25% swojej produkcji na lokalnym rynku po maksymalnej cenie $70/t dla elektrowni krajowych.

- EIA prognozuje, że produkcja węgla w USA wzrośnie do 612 mln ton w 2022 r. i 619 mln ton w 2023 r. z 579 mln ton w 2021 r.,

Złoto

- Szef FED, Jerome Powell, obiecał „zapobiegać ugruntowaniu się wyższej inflacji” w komentarzach przygotowanych do wygłoszenia na jego wtorkowym przesłuchaniu przed Senatem.

- Barrick Gold, który jest właścicielem największego kompleksu kopalni złota w Mali, Loulo-Gounkoto, poinformował, że jego kopalnie „jak dotąd nie zostały dotknięte” sankcjami nałożonymi przez Wspólnotę Gospodarczą Państw Afryki Zachodniej (CEDEAO). 15 państw w ramach CEDEAO nałożyło surowe sankcje gospodarcze i powiedział, że zamknie również granice i zerwie stosunki dyplomatyczne w odpowiedzi na opóźnienie wyborów w Mali po zamachu wojskowym w 2020 roku. Mali jest jednym z największych producentów złota w Afryce, a górnictwo stanowi około 10% produktu krajowego brutto.

- Kopalnia Fekola w Mali, należąca do kanadyjskiej spółki górniczej B2Gold, nadal działa normalnie i nie mają na nią wpływu sankcje nałożone na kraj przez Wspólnotę Gospodarczą Państw Afryki Zachodniej (ECOWAS). B2Gold oczekuje, że Fekola zrealizuje cele produkcyjne na 2022 r., a kopalnia wydaje się być dobrze przygotowana, aby wytrzymać wszelkie zakłócenia w dostawach, które mogą być spowodowane zamknięciem granic przez ECOWAS. „Jednak przyglądamy się również alternatywnym trasom, aby w razie potrzeby dostarczyć niektóre krytyczne dostawy” powiedział Clive Johnson, CEO B2Gold, dodając, że alternatywne trasy mogą być konieczne do przemieszczania personelu.

- Australijska spółka górnicza Resolute Mining także poinfomowała, że operacje w jego kopalni Syama również przebiegają normalnie, a sankcje ECOWAS nie mają bezpośredniego wpływu na produkcję, dostawy lub bezpieczeństwo pracowników i wykonawców.

- Produkcja złota w Zimbabwe wzrosła w 2021 roku do 29,6 ton złota (+55,5% r/r).

Miedź

- Produkcja miedzi w Chinach wzrosła w grudniu do 802,2 tysiąca ton (+6,71% m/m; -2,45% r/r). Sumaryczna produkcja w 2021 roku w Chinach wzrosła do 9,18 mln ton (+7,24% r/r).

- Arabia Saudyjska planuje sprzedać do trzech koncesji na wydobycie w 2022 roku, w tym kopalnie Khnaiguiyah, w których złoża cynku i miedzi szacowane są na około 26 milionów ton. Koncesje będą przyznawane na podstawie nowej ustawy górniczej, która weszła w życie w styczniu 2021 r. i ma na celu przyspieszenie inwestycji zagranicznych w sektorze w ramach działań na rzecz dywersyfikacji gospodarki uzależnionej od ropy naftowej. Kraj posiada ogromne (ale wciąż niezagospodarowane) rezerwy boksytu, głównego źródła aluminium, a także fosforanów, złota, miedzi i uranu. Szacunki władz Arabii Saudyjskiej mówią o wartości złóż na poziomie $1,33 biliona. Kraj zamierza stworzyć ponad 200 000 bezpośrednich i pośrednich miejsc pracy w sektorze górniczym do 2030 roku.

Pozostałe metale przemysłowe

- Izrael zaczął importować aluminium z Bahrajnu, co jest kolejnym krokiem w normalizacji stosunków obu krajów. Eitan Na’eh został w 2021 roku pierwszym ambasadorem Izraela w monarchii arabskiej w Zatoce Perskiej. Nie określono wielkości importu. Izraelskie linie lotnicze El Al powinny wkrótce rozpocząć loty do Manamy, a oba kraje planują również podpisać umowę, która pozwoli na przeładunek towarów przybywających drogą morską do Bahrajnu na samoloty zmierzające do Izraela.

- Serbia może wkrótce podjąć decyzję o anulowaniu wszystkich kontraktów związanych z projektem litowym grupy wydobywczej Rio Tinto o wartości $2,4 miliarda w tym kraju, powiedziała w sobotę premier Ana Brnabic. Ekolodzy zorganizowali protesty i zablokowali drogi, aby naciskać na władze, aby zakończyły projekt, który według nich spowodowałby nieodwracalne szkody w okolicy. Rio Tinto powiedziało, że jakikolwiek rozwój kopalni w pobliżu Loznicy w zachodniej dolinie Jadar spełniłby krajowe i unijne normy środowiskowe. Ostateczne decyzje na temat inwestycji mają zostać podjęte po krajowych wyborach zaplanowanych na kwiecień 2022.

- Chilijska państwowa spółka wydobywcza znana głównie z wydobywania miedzi, Codelco, planuje rozpocząć poszukiwania litu w północnych solniskach Maricunga w Chile jeszcze w tym kwartale. Proces będzie obejmował analizę warunków wód gruntowych i stężenia litu w solance, co określi potencjał projektu. „Spodziewamy się, że będziemy mogli rozpocząć poszukiwania w Salar de Maricunga w pierwszym kwartale 2022 r., co potrwa 10 miesięcy, chociaż może się to opóźnić w zależności od warunków pogodowych następnej zimy. To będzie pierwsza kampania eksploracyjna. Następnie zostanie podjęta decyzja o wykonaniu większej liczby badań i ewentualnego przyszłego projektu eksploatacji” – powiedział Codelco. Wprowadzenie litu do koszyka wydobywczego może w dłuższej perspektywie pobudzić sektor w andyjskim kraju, który ma największe na świecie rezerwy ultralekkiego metalu.

- Chińska produkcja rafinowanej cyny wzrosła w grudniu do 16 tysięcy ton (+3,4% m/m). W całym 2021 roku w Chinach wyprodukowano 174 tysiące ton rafinowanej cyny (+11,7% r/r).

- Chińska produkcja cynku w grudniu wyniosła 455 tysięcy ton (-0,74% m/m). W cały 2021 roku w Chinach wyprodukowano 5,39 mln ton cynku (+0,7% r/r).

- Chińska produkcja ołowiu rafinowanego w grudniu wyniosła 395 tysięcy ton (+1,02% m/m; -6,2% r/r). W całym 2021 roku w Chinach wyprodukowano 4,76 mln ton rafinowanego ołowiu (+3,0% r/r).

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.