Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- energia elektryczna

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- platyna i pallad

- miedź

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Prezydent USA Joe Biden ma ogłosić w tym tygodniu nowe chińskie cła obejmujące strategiczne sektory, w tym znaczną podwyżkę opłat od pojazdów elektrycznych (EV). Biden zapewne utrzyma dotychczasowe cła na wiele chińskich towarów ustalone przez byłego prezydenta Donalda Trumpa. Według jednej z osób doda także nowe cła na półprzewodniki i sprzęt fotowoltaiczny, a także wyższe taryfy na pojazdy elektryczne.Źródła Reutersa podają, że chińskie środki medyczne, takie jak strzykawki i sprzęt ochrony osobistej, również podlegają dodatkowym cłom. Dokonując przeglądu tak zwanych „ceł na podstawie sekcji 301”, administracja Bidena skupiła się na branżach, które jej zdaniem należą do strategicznych obszarów konkurencyjności i bezpieczeństwa narodowego. W ramach nowego planu Bidena cła na chińskie pojazdy elektryczne wzrosną mniej więcej czterokrotnie. Przewodniczący Senackiej Komisji Bankowej Sherrod Brown chce, aby administracja Bidena całkowicie zakazała chińskich pojazdów elektrycznych w związku z obawami, że stwarzają one ryzyko dla danych osobowych Amerykanów. Środki te mogą wywołać odwet ze strony Chin w czasie wzmożonych napięć między dwiema największymi gospodarkami świata. Szersze nałożenie ceł przez Trumpa podczas jego prezydentury w latach 2017–2021 zapoczątkowało wojnę celną z Chinami. Według jednej z osób pełne ogłoszenie, spodziewane we wtorek, utrzyma dotychczasowe cła na wiele chińskich towarów ustalone przez byłego prezydenta Donalda Trumpa. Ale według jednej z osób doda także nowe cła na półprzewodniki i sprzęt fotowoltaiczny, a także wyższe taryfy na pojazdy elektryczne.Źródła Reutersa podają, że chińskie środki medyczne, takie jak strzykawki i sprzęt ochrony osobistej, również podlegają dodatkowym cłom. Dokonując przeglądu tak zwanych „ceł na podstawie sekcji 301”, administracja Bidena skupiła się na branżach, które jej zdaniem należą do strategicznych obszarów konkurencyjności i bezpieczeństwa narodowego, stwierdziła jedna z osób. Długo oczekiwana aktualizacja taryf następuje po tym, jak wielu prawodawców wezwało do masowych podwyżek chińskich ceł na pojazdy.Obecnie importuje się stosunkowo niewiele lekkich pojazdów dostawczych produkcji chińskiej. W ramach nowego planu Bidena cła na chińskie pojazdy elektryczne wzrosną mniej więcej czterokrotnie, donosi „Wall Street Journal”, cytując osoby zaznajomione z tą sprawą. Biuro Przedstawiciela Handlu USA przedstawiło swoje zalecenia Białemu Domowi kilka tygodni temu, ale ostateczne ogłoszenie zostało opóźnione ze względu na wewnętrzne dyskusje, podają źródła. Niektóre źródła podają, że może to nastąpić później niż we wtorek. Biden, Demokrata starający się o reelekcję w listopadzie, chce porównać swoje podejście z podejściem kandydata Republikanów Trumpa, który zaproponował powszechne cła, które urzędnicy Białego Domu uważają za zbyt bezczelne i podatne na wywołanie inflacji. Trump obiecał cła na wszystkie chińskie towary w wysokości 60% lub więcej. Biały Dom i biuro przedstawiciela handlowego USA odmówiły komentarza. Środki te mogą wywołać odwet ze strony Chin w czasie wzmożonych napięć między dwiema największymi gospodarkami świata.Szersze nałożenie ceł przez Trumpa podczas jego prezydentury w latach 2017–2021 zapoczątkowało wojnę celną z Chinami. Obaj kandydaci na rok 2024 ostro odeszli od konsensusu w sprawie wolnego handlu, który niegdyś panował w Waszyngtonie, a okres zakończył się przystąpieniem Chin do Światowej Organizacji Handlu w 2001 r. W 2022 r. Biden rozpoczął przegląd polityki za czasów Trumpa na podstawie sekcji 301 amerykańskiego prawa handlowego.W zeszłym miesiącu wezwał do znacznie wyższych ceł amerykańskich na chińskie produkty metalowe, ale asortyment docelowy był wąski, szacowany na produkty stalowe i aluminiowe o wartości ponad 1 miliarda dolarów, powiedział amerykański urzędnik. Biden zapowiedział także wszczęcie dochodzenia w sprawie chińskich praktyk handlowych w sektorach stoczniowym, morskim i logistycznym, co może doprowadzić do wyższych ceł. Administracja Bidena wywiera również naciski na sąsiedni Meksyk, aby zakazał Chinom pośredniej sprzedaży stamtąd swoich wyrobów metalowych do Stanów Zjednoczonych. Chiny stwierdziły, że środki celne przynoszą efekt przeciwny do zamierzonego i wyrządzają szkody amerykańskiej i światowej gospodarce.

- Wybrzeże Kości Słoniowej zawiesiło zakupy i eksport surowych orzechów nerkowca, aby umożliwić lokalnym przetwórcom zaopatrywanie ich fabryk. Wybrzeże Kości Słoniowej, największy na świecie producent kakao, stało się w ostatnich latach także wiodącym producentem orzechów nerkowca, ale tylko część orzechów jest przetwarzana lokalnie, ponieważ firmy stają w obliczu ostrej konkurencji ze strony zamożniejszych eksporterów azjatyckich. Ministerstwo nie powiedziało, jak długo będzie obowiązywać zawieszenie, ale urzędnik ministerstwa, wypowiadający się pod warunkiem zachowania anonimowości, powiedział, że będzie ono obowiązywać do odwołania. „Te środki ograniczające, będące częścią krajowej polityki rozwoju i promocji przemysłu rolnego, mają na celu zapewnienie zaopatrzenia lokalnych jednostek przetwórczych” – czytamy w notatce. W lutym lokalni przetwórcy zaapelowali do rządu o dodatkowe wsparcie, ostrzegając przed zbliżającym się bankructwem. Według ministerstwa w 2023 r. zaledwie 22% produkcji było przetwarzane lokalnie. Oczekuje się, że produkcja orzechów nerkowca z Wybrzeża Kości Słoniowej wzrośnie w tym roku do 1,25 mln ton (+5% r/r).

- Raport statystyczny dla 34 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Dane z raportów USDA z 10 maja są przy poszczególnych surowcach. Raporty World Markets and Trade skupiają się już na prognozach na sezon 2024/25.

Kawa

- „Warunki w Wietnamie pozostają stałym problemem i mogą podsycać dalsze bycze nastroje” – stwierdziło BMI w notatce, dodając, że wyczerpane zbiorniki wodne i jeziora w regionie Central Highlands w Wietnamie nie zostaną uzupełnione przed zbiorami w sezonie 2024/2025.

- Eksport kawy z Wietnamu w pierwszych czterech miesiącach tego roku wyniósł 737 797 ton (+2,8% r/r).

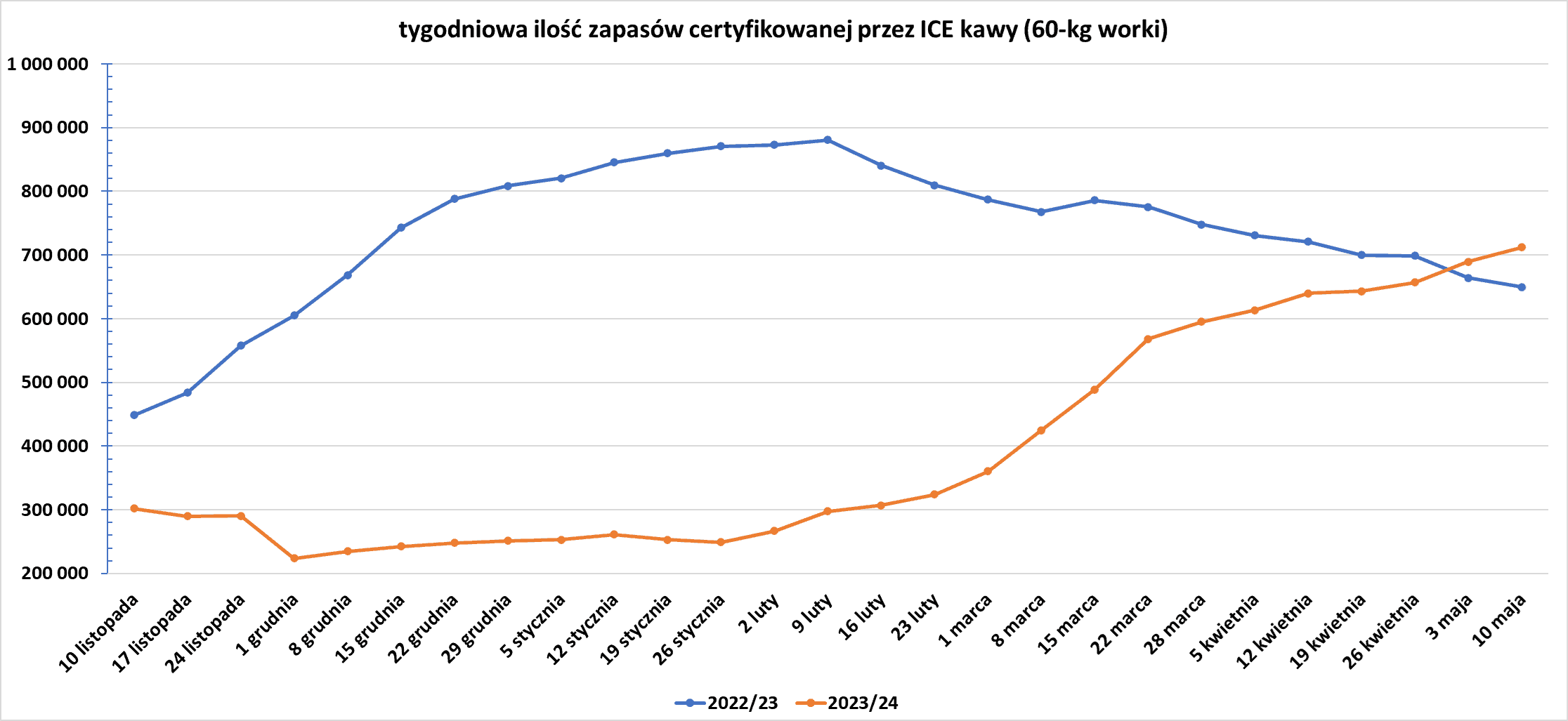

- Zapasy kawy w magazynach ICE wzrosły piętnasty tydzień z rzędu (+22,7k t/t), w poprzednim sezonie spadły (-14,2k t/t). Zapasy są w tym sezonie wyższe o +9,55% s/s. Na ocenę jakości oczekuje wciąż ponad 94,7 tysiąca worków.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Według firmy doradczej Datagro światowy rynek cukru zmierza do niewielkiej nadwyżki wynoszącej 1,62 mln ton metrycznych w sezonie 2024/25 (październik-wrzesień), po odnotowaniu deficytu w wysokości 1,79 mln ton w sezonie 2023/24, w związku z ożywieniem produkcji w Tajlandii.

- Dealerzy stwierdzili, że rynek utknął pomiędzy solidnym wsparciem w okolicach 19 centów a oporem w wysokości 20 centów, ale dodali, że szybkie tempo wczesnych zbiorów w Brazylii zwiększa presję.

- Ankieta przeprowadzona przez S&P Global Commodity Insights wskazuje, że zbiory trzciny cukrowej w środkowej i południowej części Brazylii pod koniec kwietnia wzrosły o 54%, podczas gdy oczekiwano, że produkcja cukru wzrośnie o 73%. Globalny rynek cukru stoi w obliczu zagrożeń związanych z dostawami, takich jak brak opadów i zatory w portach w Brazylii, będącym największym eksporterem, które mogą zrujnować obecną równowagę, a niskie zapasy zmniejszają odporność rynku na gwałtowne zmiany.

Kakao

- „Uważamy, że szczyt wzrostów minął i spodziewamy się niższych cen w 2024 r. Połączenie słabnącego globalnego popytu i reakcji produkcji, szczególnie w krajach, w których nie obowiązują stałe ceny od producenta, pomoże złagodzić wyraźną niepewność związaną z bieżącymi cenami kontraktów terminowych” – stwierdził Rabobank. Bank podał, że spodziewa się w nadchodzącym sezonie 2024/25 kolejnego globalnego deficytu, choć znacznie mniejszego niż niedobór w tym sezonie wynoszący około 360 000 ton metrycznych.

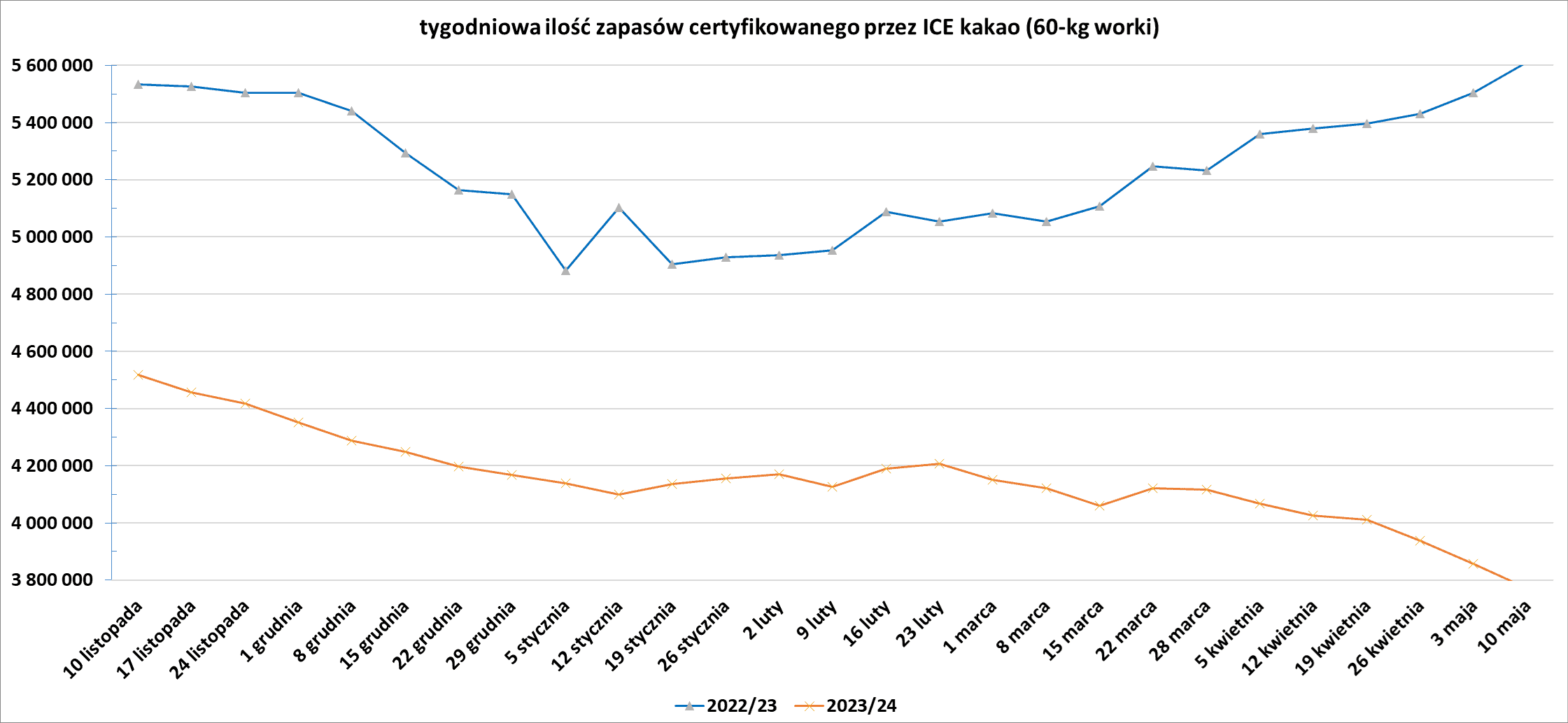

- Zapasy kakao w magazynach ICE spadły siódmy tydzień z rzędu (-84,3k t/t), w poprzednim sezonie wzrosły (+107,4k t/t). Zapasy są w tym sezonie o -32,8% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Globalna produkcja bawełny wg majowej prognozy USDA w sezonie 2024/25 ma wynieść 25,919 mln ton (+4,82% s/s). Globalna konsumpcja ma wynieść 25,442 mln ton (+3,08% s/s). Globalne zapasy bawełny mają wynieść 18,073 mln ton (+3,14% s/s). Bilans między produkcją a konsumpcją to nadwyżka +0,477 mln ton.

Sok pomarańczowy

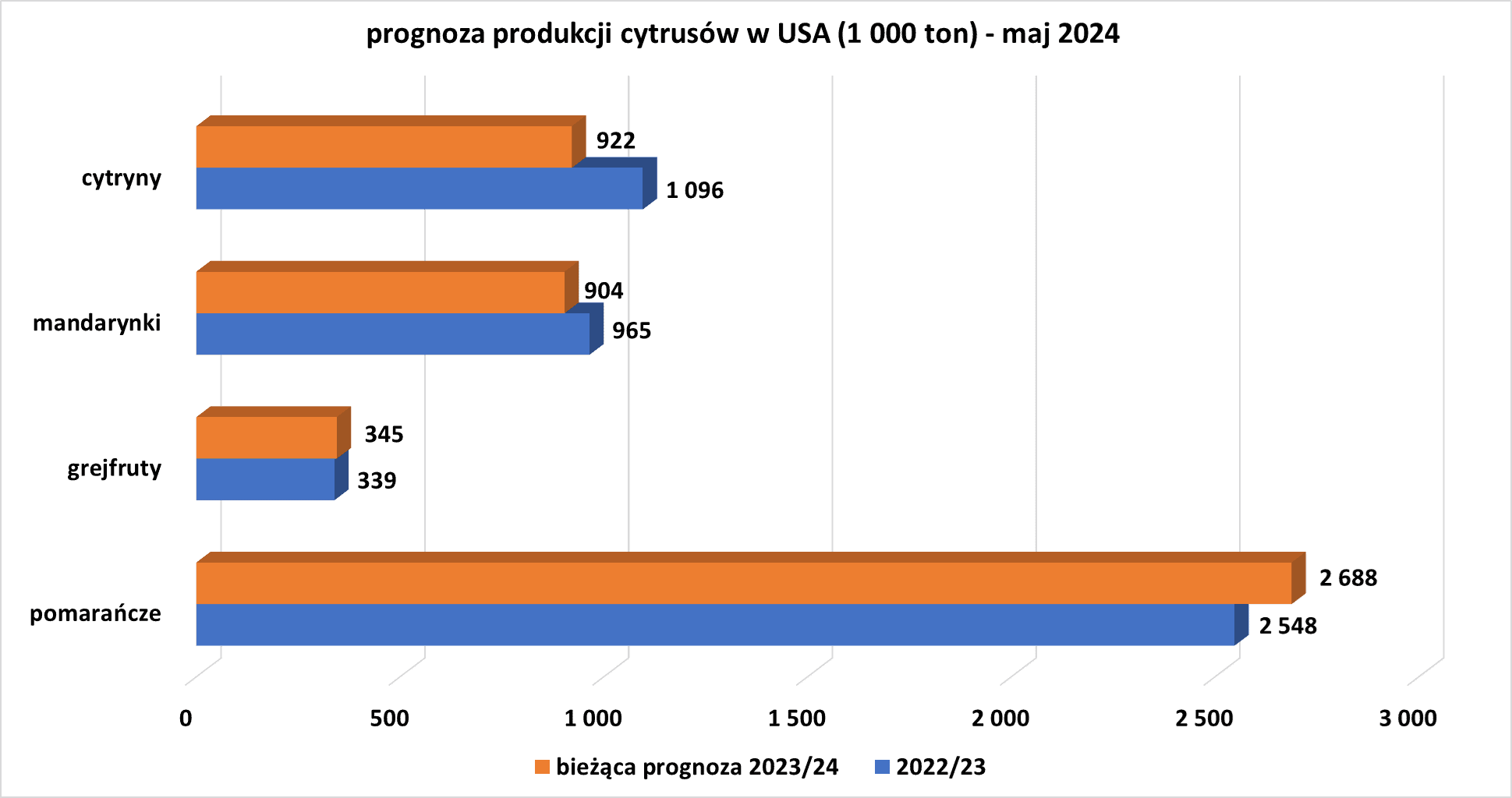

- Prognoza produkcji cytrusów w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

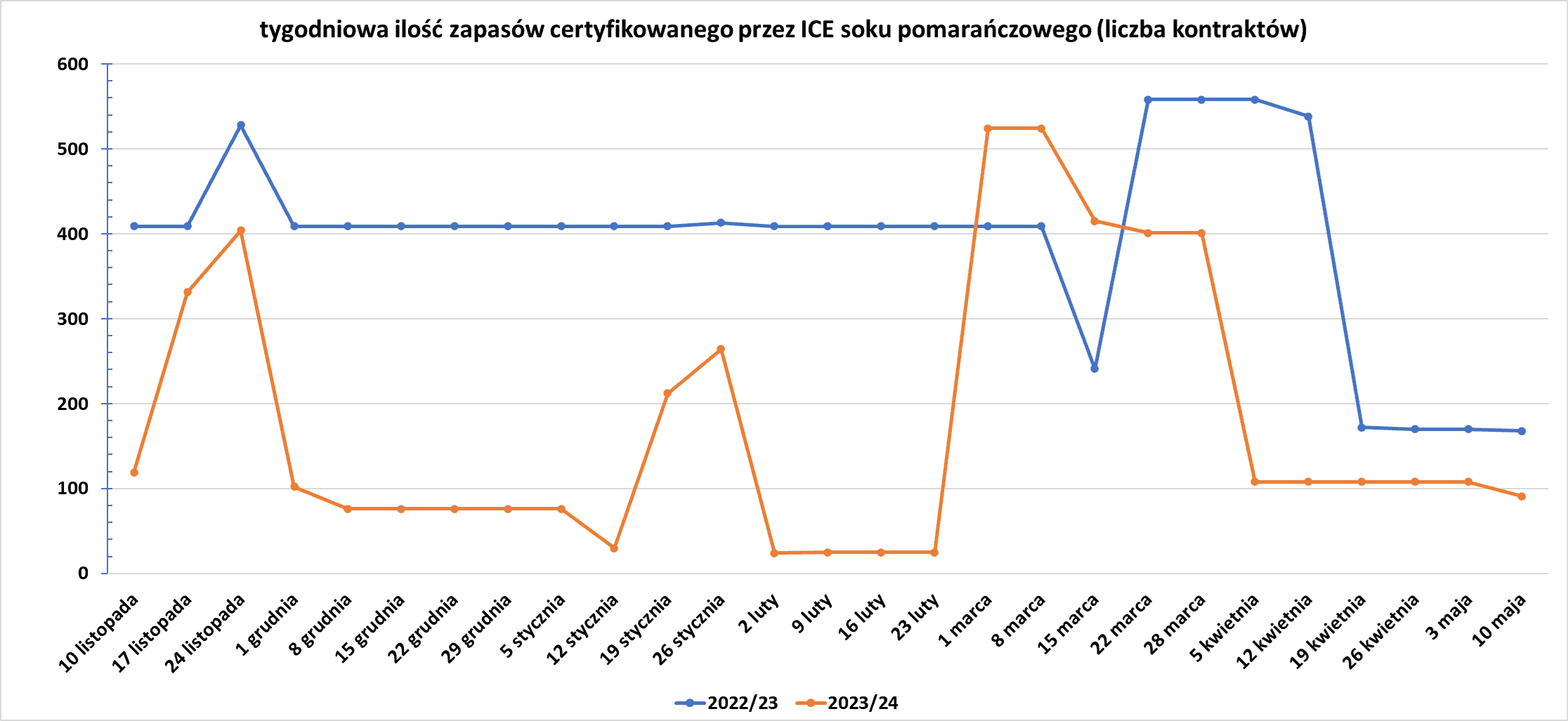

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- W trzech kluczowych obszarach uprawy zbóż w Rosji (Lipieck, Woroneż i Tambow) ogłoszono stan wyjątkowy, powołując się na majowe przymrozki, które według urzędników rządowych uszkodziły plony i zmniejszą tegoroczne zbiory. Analitycy twierdzą, że w regionach tych można spodziewać się kolejnej mroźnej nocy.

- W rosyjskich regionach dotkniętych przymrozkami w tym miesiącu ponownie zasiane zostaną rośliny zniszczone przez zimno – podała państwowa agencja informacyjna TASS. „Zabite rośliny zostaną ponownie zasadzone, dostępne są wszystkie niezbędne zasoby” – cytuje wypowiedź ministerstwa rolnictwa TASS.

- Sovecon obniżyli swoje prognozy dotyczące zbiorów pszenicy w 2024 r. do 89,6 mln ton z 93 mln ton.

- Rosyjska firma doradcza ds. rolnictwa IKAR obniżyła swoje prognozy dotyczące zbiorów pszenicy w Rosji do 86 mln ton z 91 mln ton, a eksportu pszenicy do 47 mln ton z 50,5 mln ton. IKAR obniżył prognozę całkowitych zbiorów zbóż w Rosji do 135 mln ton ze 142 mln ton oraz prognozę całkowitego eksportu zbóż do 59,5 mln ton z 64,5 mln ton.

- „Jeśli suche warunki w Rosji utrzymają się przez cały maj, będzie to wiadomość niezbędna do podniesienia cen. Ale jeśli spadnie dobry deszcz, ceny mogą wrócić równie szybko” – powiedział Rod Baker z Australian Crop Forecasters.

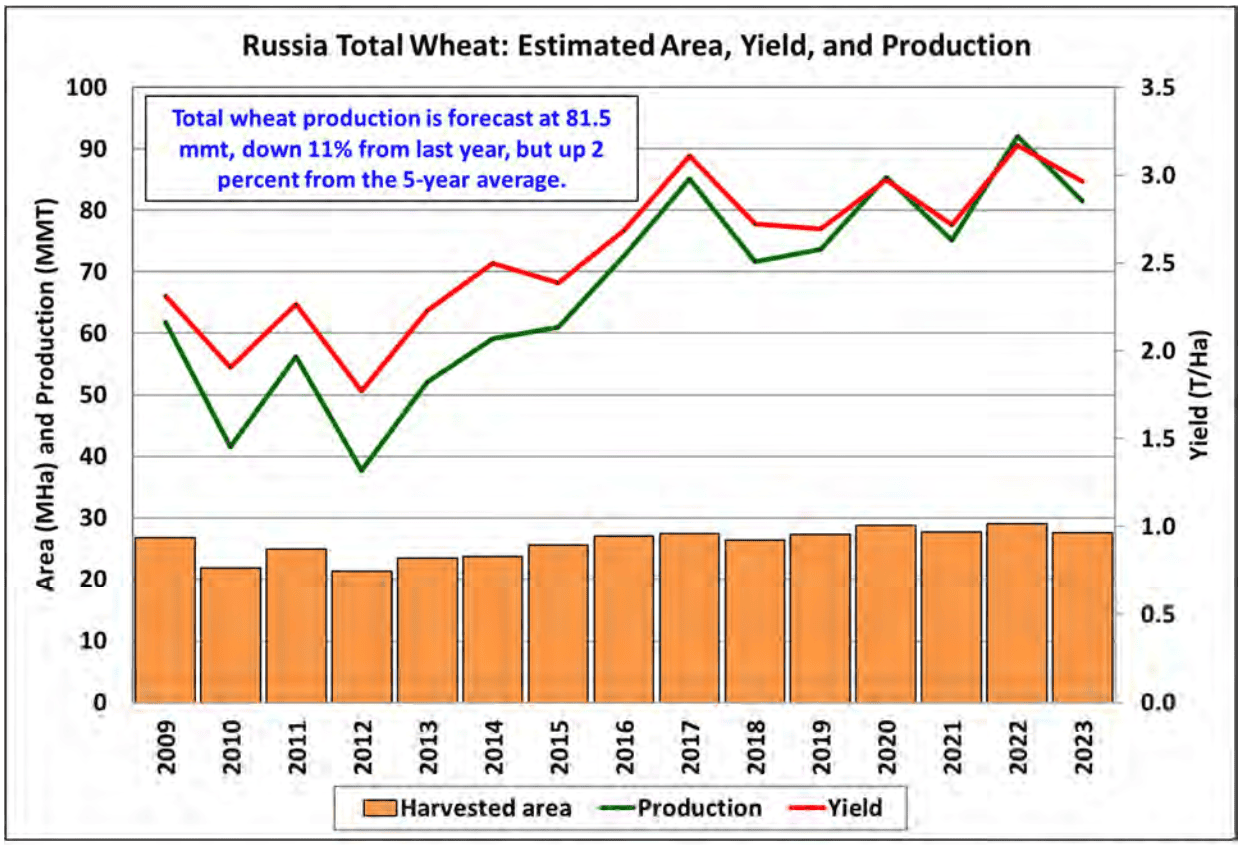

- Produkcja, areał i wydajność upraw pszenicy w Rosji w latach 2009 – 2023 (USDA):

źródło: USDA

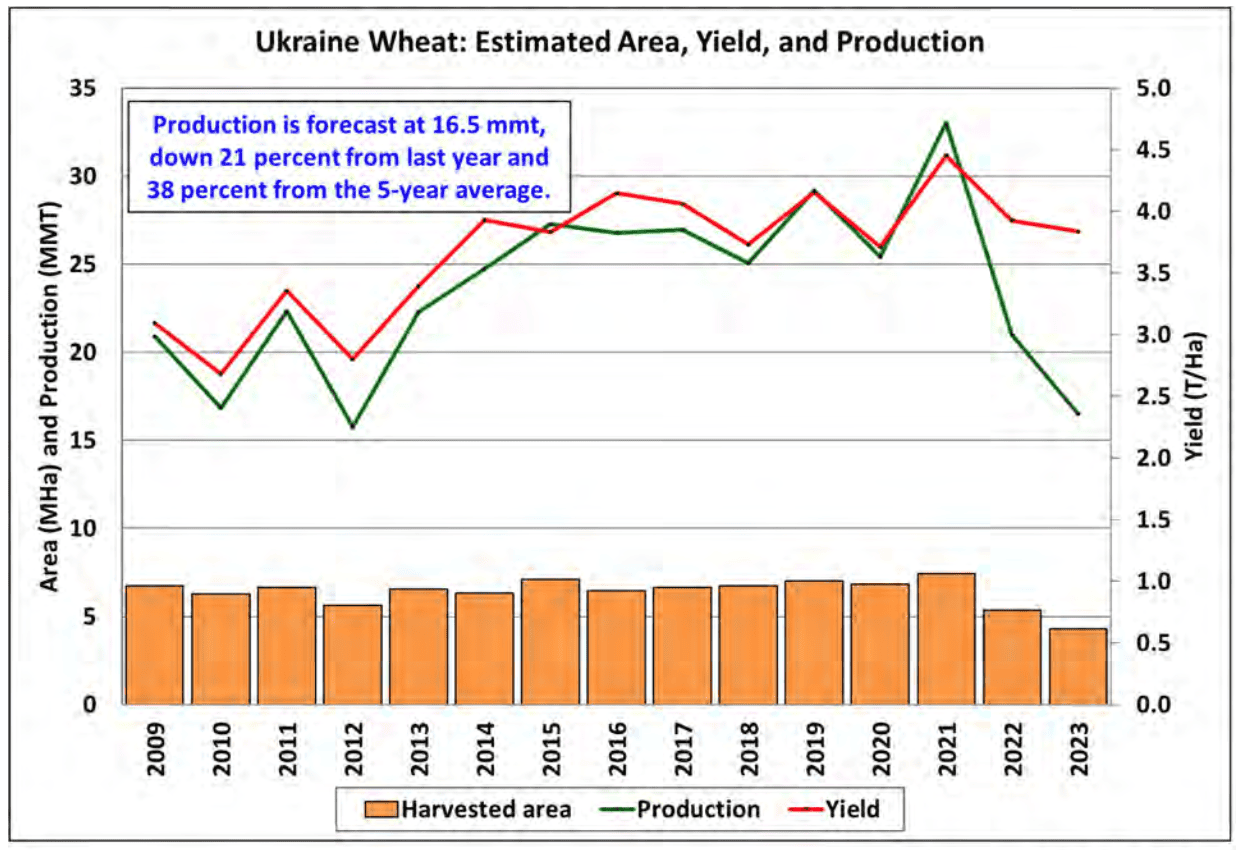

- Produkcja, areał i wydajność upraw pszenicy na Ukrainie w latach 2009 – 2023 (USDA):

źródło: USDA

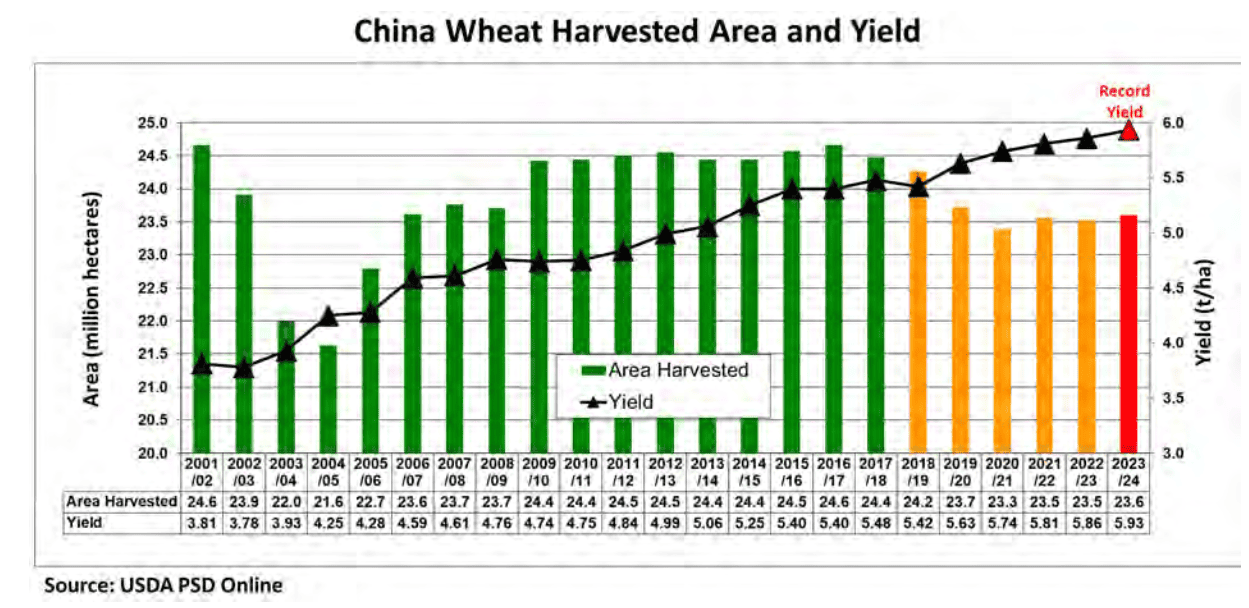

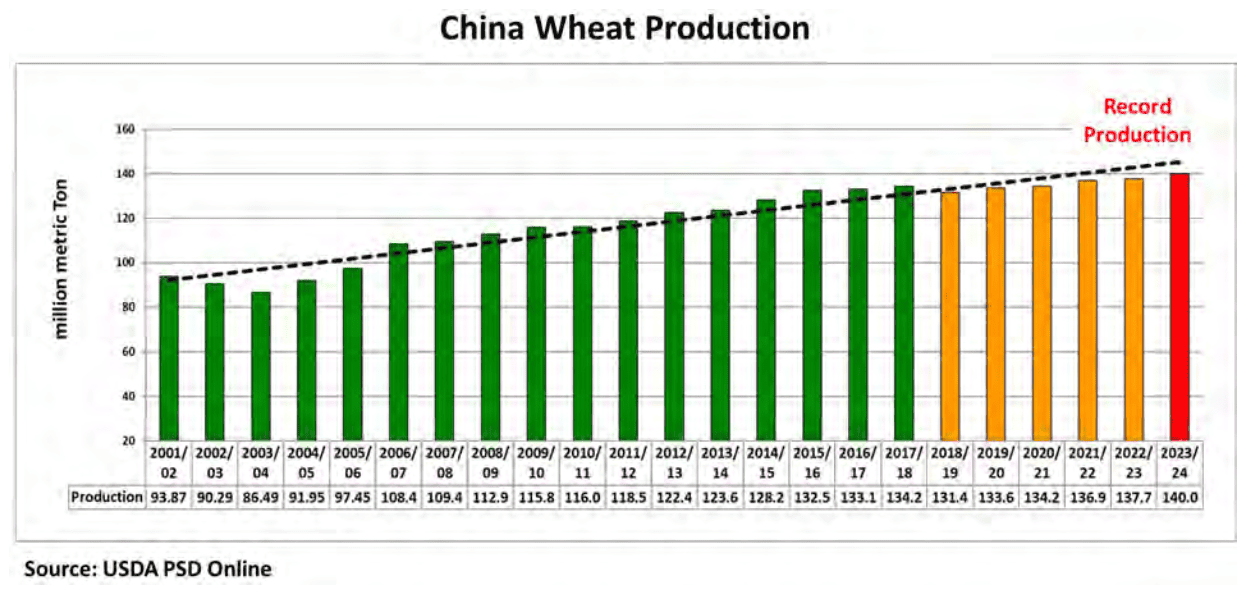

- Areał i wydajność upraw pszenicy w Chinach w latach 2001 – 2024 (USDA):

źródło: USDA

- Produkcja pszenicy w Chinach w latach 2001 – 2024 (USDA):

źródło: USDA

- Prognozy produkcji pszenicy ozimej w USA w 2024 roku wg USDA to 1 277,695 tysiąca buszli (+2,4% r/r).

- Globalna produkcja pszenicy wg majowej prognozy USDA w sezonie 2024/25 ma wynieść 798,186 mln ton (+1,33% s/s). Globalna konsumpcja ma wynieść 802,369 mln ton (+0,25% s/s). Globalne zapasy pszenicy mają wynieść 253,613 mln ton (-1,62% s/s). Bilans między produkcją a konsumpcją to deficyt -4,18 mln ton.

Kukurydza

- Urzędnicy giełdy Rosario powiedzieli, że plaga skoczków polnych zniszczyła w tym sezonie około 20% zbiorów kukurydzy w Argentynie. Obniżyli prognozę zbiorów w sezonie 2023/24 do 47,5 mln ton z 50 mln ton szacowanych wcześniej. W zeszłym tygodniu giełda zbóż w Buenos Aires obniżyła swoje szacunki dotyczące zbiorów kukurydzy na sezon 2023/24 o 3 miliony ton do 46,5 ton, powołując się na skutki szkodliwej plagi skoczków polnych i wpływ pogody. Argentyna jest trzecim co do wielkości eksporterem kukurydzy na świecie, po Brazylii i Stanach Zjednoczonych.

- Globalna produkcja kukurydzy wg majowej prognozy USDA w sezonie 2024/25 ma wynieść 1 219,932 mln ton (-0,66% s/s). Globalna konsumpcja ma wynieść 1 220,747 mln ton (+0,40% s/s). Globalne zapasy kukurydzy mają wynieść 312,265 mln ton (-0,26% s/s). Bilans między produkcją a konsumpcją to deficyt -0,815 mln ton.

Ryż

- „Indonezja może dodatkowo przedłużyć program rozdawnictwa ryżu o sześć miesięcy, do grudnia, pomimo łagodzenia cen” – oznajmił prezydent Joko Widodo. Indonezja, największa gospodarka Azji Południowo-Wschodniej, od marca 2023 r. przekazuje co miesiąc 10 kilogramów ryżu ponad 20 milionom rodzin o niskich dochodach, aby pomóc im poradzić sobie z wysokimi cenami podstawowych produktów w obliczu suszy wywołanej El Niño, która uderzyła w produkcję. Program skutecznie obniżył lokalne ceny ryżu, będącego podstawowym produktem dla większości z 270-milionowej populacji Indonezji.

- Globalna produkcja ryżu wg majowej prognozy USDA w sezonie 2024/25 ma wynieść 527,606 mln ton (+1,98% s/s). Globalna konsumpcja ma wynieść 526,401 mln ton (+0,92% s/s). Globalne zapasy ryżu mają wynieść 176,116 mln ton (+0,69% s/s). Bilans między produkcją a konsumpcją to nadwyżka +1,2 mln ton.

Soja

- Argentyńska giełda zbożowa w Buenos Aires ponownie ostrzegła, że może obniżyć prognozę zbiorów soi na sezon 2023/24, wynoszącą obecnie 51 mln ton, ponieważ ciepła pogoda i brak opadów na północy kraju doprowadziły do niższych niż oczekiwano plonów. Argentyna, wraz z sąsiadującą Brazylią, jest jednym z dwóch głównych eksporterów oleju sojowego i śruty sojowej na świecie. Według giełdy, do środy producenci zebrali plony z 47,8% obszaru upraw soi, czyli o 13 punktów procentowych mniej niż średnie tempo zbiorów w ciągu ostatnich pięciu lat.

- Import soi do Chin w kwietniu wzrósł do 8,57 miliona ton metrycznych (+18% r/r), ustanawiając rekord dla miesiąca kwiecień. Dane wykazały, że w okresie styczeń-kwiecień dostawy soi do największego na świecie odbiorcy na świecie wyniosły 27,15 mln ton (-2,9% r/r). „Kwietniowy import również wzrósł, ponieważ chińscy nabywcy zdecydowali się na tańsze brazylijskie dostawy” – powiedział Liu Jinlu, badacz rolnictwa w Guoyuan Futures. Liu spodziewa się, że dostawy soi w maju i czerwcu wyniosą średnio 11 milionów ton.

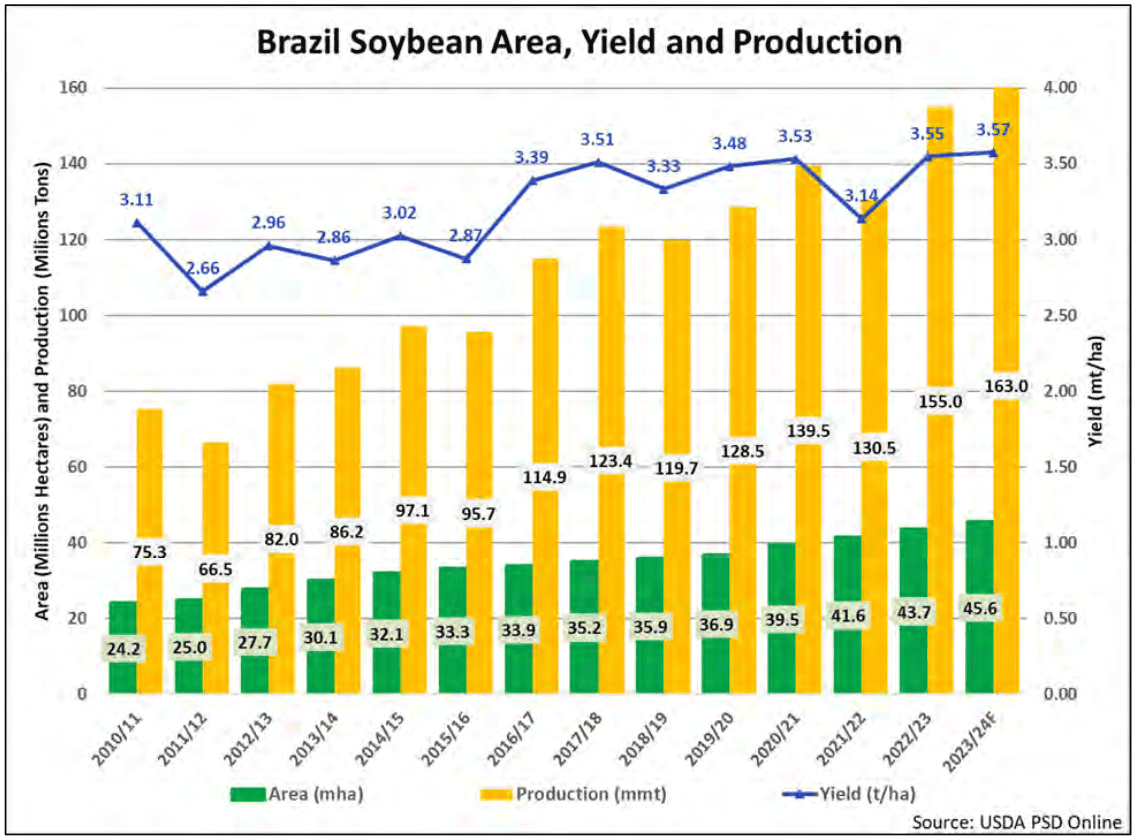

- Produkcja, areał i wydajność upraw soi w Brazylii w latach 2010 – 2024 (USDA):

źródło: USDA

- Globalna produkcja soi wg majowej prognozy USDA w sezonie 2024/25 ma wynieść 422,26 mln ton (+6,38% s/s). Globalny przerób ma wynieść 345,87 mln ton (+4,82% s/s). Globalne zapasy soi mają wynieść 128,5 mln ton (+14,96% s/s). Bilans między produkcją a konsumpcją to nadwyżka +76,39 mln ton.

Pozostałe rośliny oleiste

- Dane celne wykazały, że import olejów roślinnych do Chin w kwietniu wyniósł 494 000 ton, co oznacza spadek o 17,7% w porównaniu z poprzednim miesiącem.

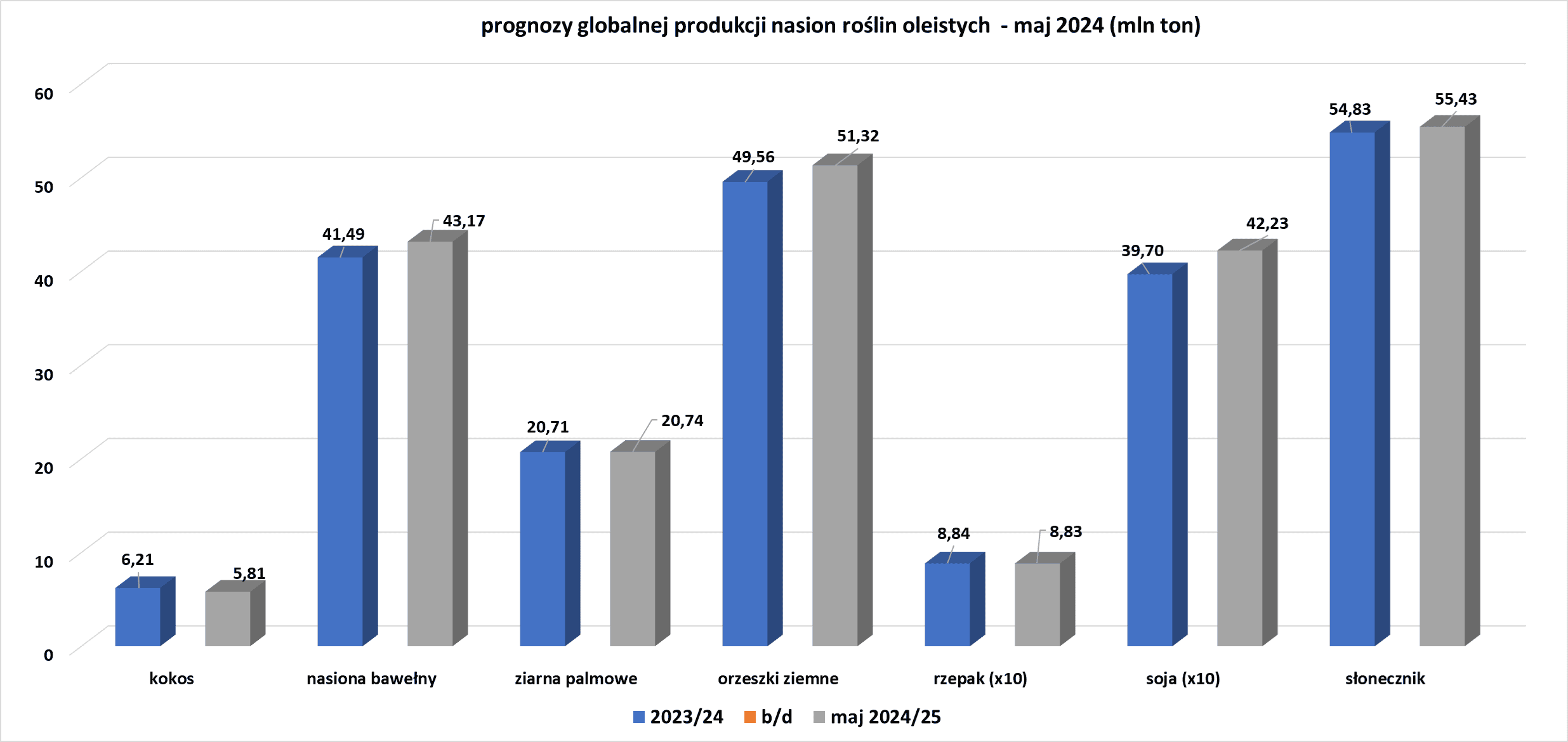

- Prognoza globalnej produkcji nasion roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

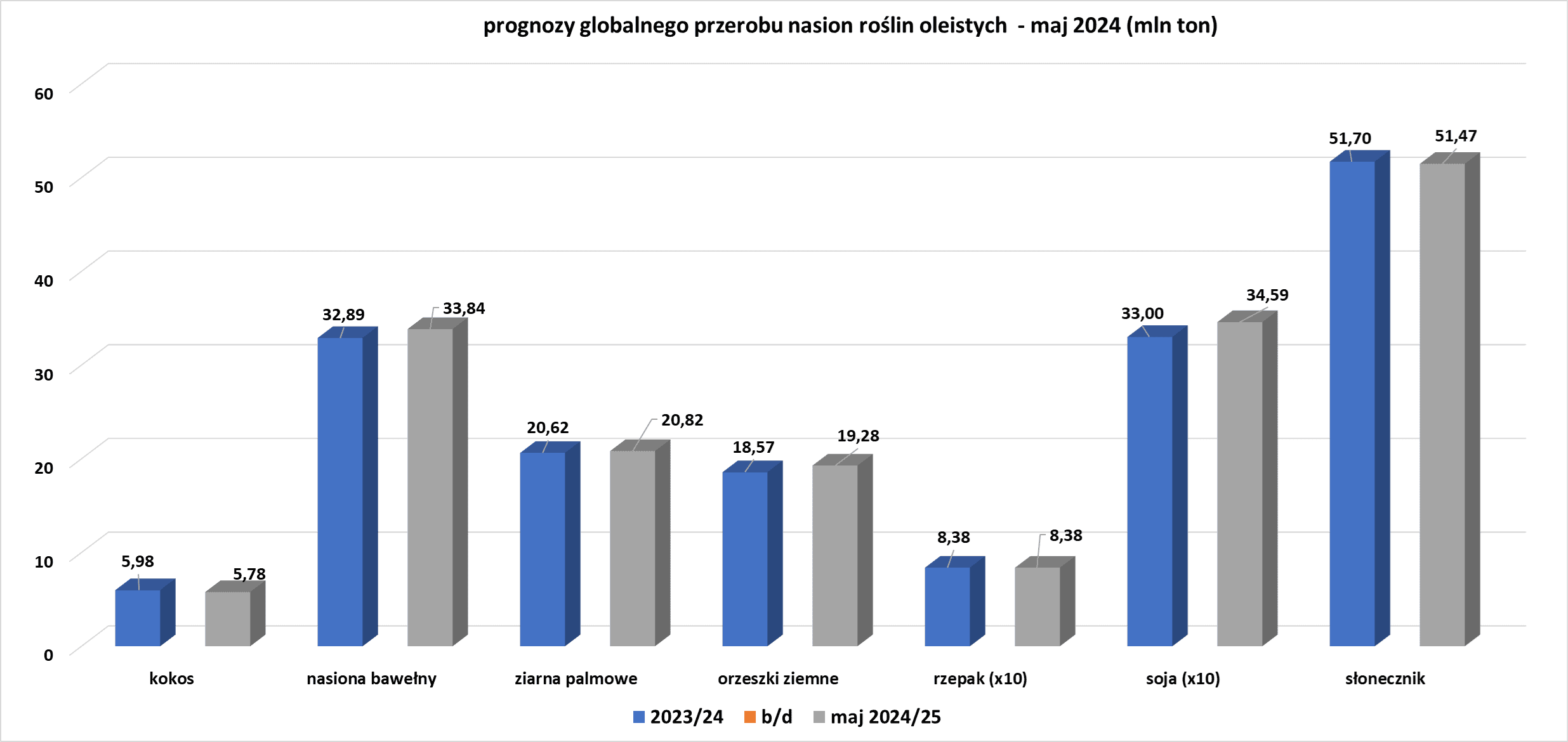

- Prognoza globalnego przerobu nasion roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

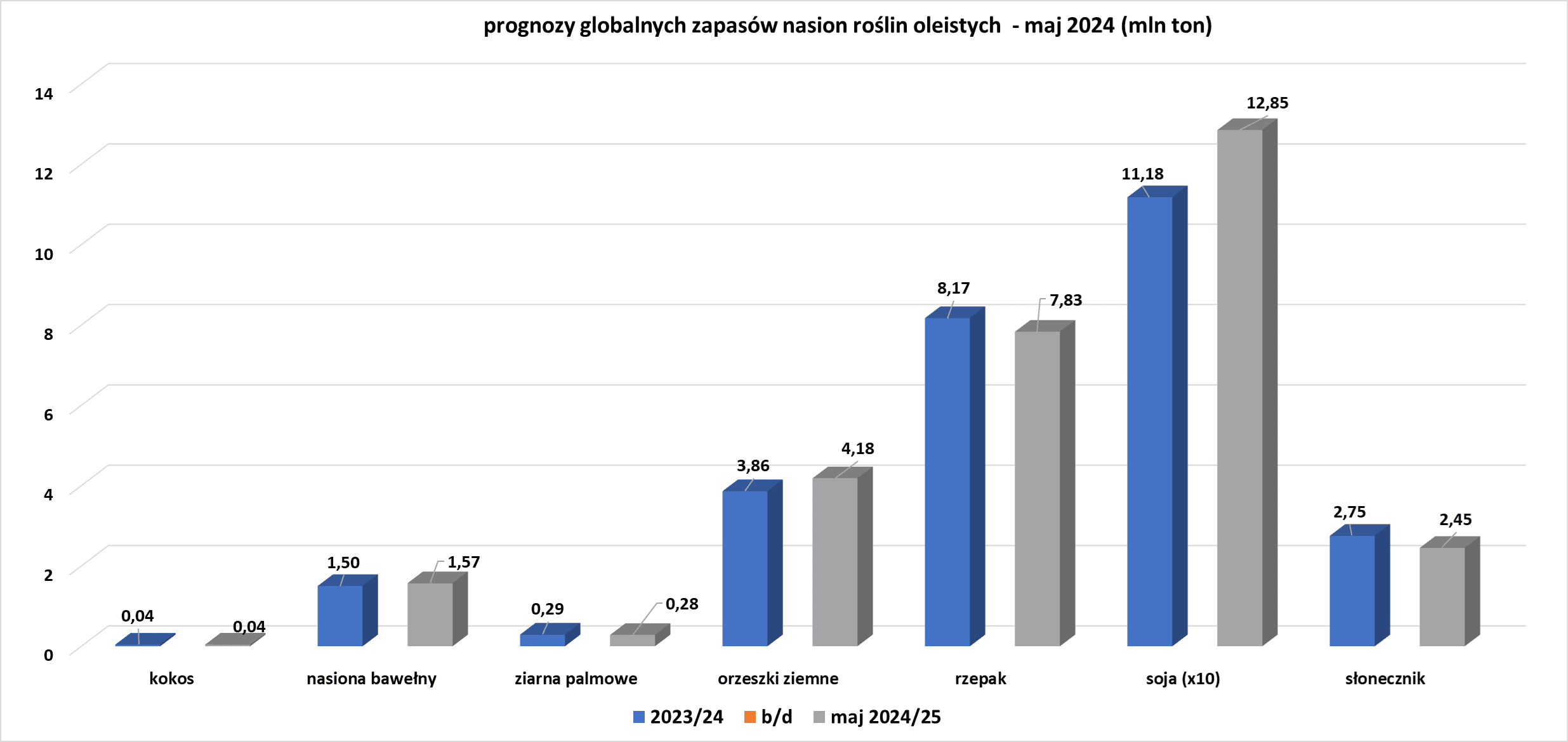

- Prognoza globalnych zapasów nasion roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe zboża

- Globalna produkcja jęczmienia wg majowej prognozy USDA w sezonie 2024/25 ma wynieść 149,91 mln ton (+5,49% s/s). Globalna konsumpcja ma wynieść 149,998 mln ton (+4,00% s/s). Globalne zapasy jęczmienia mają wynieść 18,536 mln ton (-0,47% s/s). Bilans między produkcją a konsumpcją to deficyt -0,088 mln ton.

Energia elektryczna

- Bloomberg News poinformował, że należąca do BP jednostka ładowania elektrycznego jest zainteresowana zakupem obiektów Tesli Supercharger w Stanach Zjednoczonych. BP „agresywnie poszukuje nieruchomości w celu skalowania naszej sieci, na czym kładzie się większy nacisk po niedawnym ogłoszeniu Tesli” – w raporcie zacytowano wypowiedź Sujaya Sharmy, dyrektora generalnego BP Pulse Americas. Decyzja ta nastąpiła kilka dni po tym, jak dyrektor generalny Tesli, Elon Musk, nagle zwolnił pracowników zajmujących się ładowaniem pojazdów elektrycznych, powiedział jednak, że producent samochodów nadal planuje rozwijać sieć stacji doładowania, ale w wolniejszym tempie w nowych lokalizacjach. Posunięcie to mogłoby dać innym publicznym sieciom szybkiego ładowania pojazdów elektrycznych, takim jak EVgo i ChargePoint, szansę na zwiększenie swojego udziału w rynku. W lutym ubiegłego roku BP poinformowało, że do 2030 r. planuje zainwestować 1 miliard dolarów w stacje ładowania pojazdów elektrycznych w całych Stanach Zjednoczonych, a w październiku złożyło zamówienie na szybkie ładowarki Tesli o wartości 100 milionów dolarów. Ładowarki marki BP Pulse o mocy 250 kW będą kompatybilne zarówno ze złączami North American Charge Standard (NACS), jak i Combined Charge System (CCS), umożliwiając ładowanie modeli pojazdów elektrycznych innych producentów samochodów. Producenci samochodów zaczęli wdrażać system NACS firmy Tesli, przybliżając złącza firmy do stania się standardem branżowym kosztem konkurencyjnego CCS.

Ropa naftowa

- OPEC przestanie publikować w swoim miesięcznym raporcie naftowym obliczenia światowego zapotrzebowania na własną ropę naftową, skupiając się zamiast tego na prognozach popytu na ropę z szerszej grupy OPEC+. Zmiana odzwierciedla wieloletnią współpracę między członkami Organizacji Krajów Eksportujących Ropę Naftową a szerszym ugrupowaniem w zakresie podejmowania zbiorowych decyzji dotyczących dostaw ropy. Sekretariat OPEC w Wiedniu w swoich miesięcznych raportach publikował szacunki zapotrzebowania na ropę OPEC, zwane czasem „wezwaniem OPEC”. Liczba ta jest postrzegana przez analityków i handlowców jako wskaźnik siły rynku ropy. Jednak od tego miesiąca OPEC będzie podawać jedynie szacunki zapotrzebowania na ropę z krajów objętych Deklaracją Współpracy (DoC). DoC to formalna nazwa OPEC+, która obejmuje 12 członków OPEC i 10 krajów niebędących członkami, z których Rosja jest największym producentem. Po wystąpieniu Angoli pod koniec ubiegłego roku udział w rynku ropy naftowej OPEC spadł do najniższego od kilkudziesięciu lat poziomu 27%. Większy udział ma ropa OPEC+, wynosząca około 41% według obliczeń Reutersa. W grudniu przypadała siódma rocznica zawarcia paktu OPEC+, a OPEC stwierdził, że członkowie wykazali „niezachwiane zaangażowanie”. Kwietniowy raport OPEC przewidywał, że popyt na ropę OPEC w 2024 r. wyniesie 28,5 mln baryłek dziennie, a popyt na ropę DoC na poziomie 43,2 mln baryłek dziennie, w porównaniu ze światowym popytem na ropę wynoszącym 104,5 mln baryłek dziennie. Kolejny miesięczny raport OPEC, który według źródeł będzie odzwierciedlał tę zmianę, zostanie opublikowany we wtorek, 14 maja.

- Z raportu S&P Global Commodity Insights wynika, że kanadyjskie piaski roponośne będą produkować 3,8 mln baryłek dziennie (bpd) do 2030 r., co oznacza wzrost o 15% w porównaniu z obecnym poziomem, ponieważ firmy skupiają się na inwestycjach w optymalizację istniejących projektów i zwiększanie ich wydajności. Produkcja piasków roponośnych wzrosła w ciągu ostatniej dekady o 1,3 miliona baryłek dziennie i obecnie wynosi 3,3 miliona baryłek dziennie. Kanada jest czwartym co do wielkości producentem ropy naftowej na świecie, a około dwie trzecie z jej wydobycia wynoszącego 4,9 mln baryłek dziennie pochodzi z piasków roponośnych w północnej Albercie. W raporcie wskazano, że produkcja ustabilizuje się pod koniec dekady ze względu na spowolnienie liczby projektów optymalizacyjnych, niepewność wynikającą z planowanego przez rząd Kanady pułapu emisji ropy i gazu oraz potrzebę zapewnienia nowej przepustowości rurociągu na wynos już w 2026 r.

- Północnoamerykański operator rurociągów Enbridge osiągnął skorygowany zysk podstawowy w segmencie rurociągów płynnych spółki wzrósł do 2,46 miliarda dolarów kanadyjskich (1,80 miliarda dolarów amerykańskich) czyli +5,13% r/r. Wolumen w Enbridge’s Mainline – największej sieci rurociągów naftowych w Ameryce Północnej – wzrósł nieznacznie w porównaniu z rokiem poprzednim do 3,1 miliona baryłek dziennie (bpd), dzięki dodatkowej produkcji kanadyjskich piasków roponośnych i opóźnieniu ukończenia Trans Mountain do drugiego kwartału. Firma rozważa rozbudowę Mainline ze spedytorami i może zwiększyć przepustowość o 100 000 baryłek dziennie w ciągu najbliższych dwóch lat, powiedział Colin Gruending, wiceprezes wykonawczy ds. płynów w Enbridge.Dodał, że Trans Mountain miał jak dotąd niewielki wpływ na wolumeny Enbridge. Po skorygowaniu spółka Enbridge odnotowała kwartalny zysk w wysokości 92 centów kanadyjskich na akcję, w porównaniu ze średnim szacunkiem analityków na poziomie 81 centów kanadyjskich na akcję.

- Według danych Generalnej Administracji Ceł import ropy naftowej do Chin w kwietniu wyniósł 44,72 mln ton metrycznych, czyli około 10,88 mln baryłek dziennie (-5,88% m/m; +5,45% r/r). W ciągu pięciodniowego Święta Pracy, które rozpoczęło się 1 maja, w Chinach odbyło się ponad 1,3 miliarda podróży pasażerskich, co oznacza wzrost o 2,1% w porównaniu z rokiem poprzednim, jak podały państwowe media Xinhua. „Skup ropy w Chinach spowolnił ze względu na rosnące ceny ropy i osłabienie krajowego popytu na olej napędowy. Oczekuje się, że popyt na ropę w Chinach będzie wspierany przez większe kwoty eksportowe w tym roku i uruchomienie nowych rafinerii jeszcze w tym roku” – powiedział Lin Ye, analityk Rystad Energy w Pekinie.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 10 maja 2024 wynosiły 7,622 mln (+35,43% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia spadła o -3 do poziomu 496 aktywnych punktów.

Gaz ziemny

- Przewiduje się, że amerykańskie zapotrzebowanie na gaz wzrośnie w 2025 r. wraz z uruchomieniem kilku zakładów eksportujących LNG, w tym Golden Pass (Exxon Mobile), Plaquemines należącej do Venture Global w Luizjanie, ekspansji Cheniere w Corpus Christi w Teksasie i Costa Azul firmy Sempra w Meksyku.Opóźnienie któregokolwiek z nich obniżyłoby oczekiwany wzrost zapotrzebowania na gaz w przyszłym roku.

- Chevron Australia poinformował, że pracuje nad wznowieniem pełnej produkcji w zakładzie gazowniczym Gorgon po tym, jak usterka mechaniczna spowodowała wyłączenie jednego pociągu produkcyjnego LNG.Analitycy spodziewają się, że pociąg produkcyjny, którego dotyczy problem, będzie niedostępny przez maksymalnie pięć tygodni.

- Firma Enbridge, która transportuje prawie jedną piątą gazu ziemnego zużywanego w USA, podała, że skorygowane podstawowe zyski z segmentu przesyłu gazu wzrosły o 7,1% do 1,27 miliarda dolarów kanadyjskich. Enbridge oświadczyła, że zatwierdziła wartą 1,1 miliarda dolarów rozbudowę Tennessee Ridgeline – rurociągu dostarczającego gaz ziemny do elektrowni gazowej.

- Ilość gazu przepływającego do elektrowni Freeport LNG o wydajności 2,1 bcfd była na dobrej drodze do wzrostu do najwyższego od 16 tygodni poziomu 2,0 bcfd w ubiegłym tygodniu, w porównaniu ze średnio 1,4 bcfd tydzień wcześniej i 0,4 bcfd w kwietniu.

- Według danych Generalnej Administracji Ceł import gazu ziemnego do Chin w kwietniu wyniósł 10,30 mln ton (+14,7% r/r).

- Zapasy gazu Unii Europejskiej na dzień 12 maja 2024 wynoszą 64,0% (+1,1 pp t/t) w magazynach podziemnych oraz 56,6% (+1,1 pp t/t) w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na czerwcowe dostawy to $10,50/mmBtu (+0,96% t/t). „Zaobserwowaliśmy wzrost cen w Azji i Europie, głównie w związku z wiadomościami o przestoju w dostawie Gorgon LNG. Szacujemy jednak, że wpływ przestoju będzie ograniczony w perspektywie krótkoterminowej i oczekuje się presji na spadek cen ze względu na sezon poboczny niskiego popytu w Europie i Azji Północno-Wschodniej, gdzie zapasy gazu/LNG są na razie wystarczające” – powiedziała Ryhana Rasidi, analityk LNG w firmie Kpler.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 92,2 mld stóp sześciennych dziennie (bcfd) czyli -2,22% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 91,1 bcfd.

- Majowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 96,9 mld stóp sześciennych dziennie (-1,32% m/m).

- Majowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 12,54 bcfd (+5,04% m/m).

- Eksport gazociągami z USA do Meksyku wynosi w maju średnio 6,15 bcfd.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia wzrosła o +1 do poziomu 103 aktywnych punktów, najmniej od grudnia 2021.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 3 maja wzrosły o +79 mld stóp sześciennych (bcf) do 2 563 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +84 bcf. Zapasy gazu w USA są obecnie o +33% powyżej 5-letniej średniej oraz +21% r/r.

Węgiel

- Japońscy producenci stali wyrazili obawy władz australijskich, że BHP Group może stać się zbyt dominująca w światowych dostawach węgla koksującego, jeśli dojdzie do przejęcia Anglo American. Australia jest największym na świecie eksporterem węgla koksowego i głównym dostawcą do Japonii, odpowiadającym za około 60% jej importu, przy czym większość składników do produkcji stali pochodzi ze stanu Queensland, gdzie BHP i Anglo American to dwaj najwięksi producenci. „BHP ma już duży udział w dostawach wysokiej jakości twardego węgla koksowego w handlu morskim i podejmiemy działania, aby dalsza oligopolizacja nie utrudniała kształtowania się rozsądnych cen i stabilnych dostaw” – powiedział rzecznik JFE Steel. Jak wynika z danych konsultantów Wood Mackenzie, połączona grupa kontrolowałaby 44 miliony ton, czyli około 13% rynku morskiego węgla koksującego. „Generalnie jesteśmy przeciwni związkowi (BHP-Anglo), ponieważ stworzyłby on dostawcę o ogromnym udziale w rynku, zwłaszcza na rynku węgla koksowego twardego. My ze swojej strony nie chcielibyśmy, aby BHP kupił Anglo i zyskał większą siłę konkurencji cenowej” – powiedziało źródło od japońskiego producenta stali. My ze swojej strony nie chcielibyśmy, aby BHP kupił Anglo i zyskał większą siłę konkurencji cenowej. Japonia mogłaby lobbować u organów antymonopolowych w innych jurysdykcjach, aby zablokowały transakcję, jeśli uważa, że będzie to miało wpływ na konkurencyjność światowego rynku koksowania, tak jak miało to miejsce, gdy w 2007 r. BHP złożyło ofertę na swojego rywala w zakresie rudy żelaza, Rio Tinto.

- Import węgla do Chin wzrósł w kwietniu do 45,25 mln ton (+9,4% m/m; +11% r/r). „Wzrost importu wynika częściowo z tego, że krajowa produkcja węgla nie wzrosła w odpowiedzi na popyt” – powiedział Feng Dongbin, analityk w firmie konsultingowej Fenwei. Najnowsze dane pokazują, że w pierwszym kwartale wydobycie węgla w Chinach spadło o 4% w stosunku do roku poprzedniego, po części z powodu serii śmiertelnych wypadków, które zmusiły kopalnie w prowincji Shanxi, będącej największym producentem węgla, do wstrzymania działalności ze względu na inspekcje bezpieczeństwa. „Weszliśmy w okres gromadzenia zapasów przed szczytem letnim” – powiedział analityk CCTD Xu Dongkun. Dane pokazały, że import węgla do Chin w pierwszych czterech miesiącach 2024 r. wyniósł 161,15 mln ton (+13% r/r). Głównymi dostawcami węgla do Chin są Indonezja, Rosja, Mongolia i Australia.

Złoto

- Najnowsze dane wskazują na lekkie osłabienie na rynku pracy, wzmacniając oczekiwania, że obniżki stóp procentowych przez Fed mogą nastąpić wcześniej niż wcześniej oczekiwano, co wspiera rynki takie jak złoto i srebro. Według narzędzia FedWatch Tool CME inwestorzy wyceniają obecnie około 67% szans na obniżkę stóp procentowych Fed we wrześniu.

- „Inflacja po prostu nie spadnie tak szybko, jak mają nadzieję gołębie. A to może skutkować wahaniami w handlu cenami złota w okolicach tych maksimów, o tej porze roku, która zwykle wiąże się z ujemnymi stopami zwrotu z cen złota” – powiedział Matt Simpson, starszy analityk City Index. Traderzy oczekują, że amerykański bank centralny rozpocznie cykl łagodzenia polityki pieniężnej we wrześniu. Niższe stopy procentowe zmniejszają koszt alternatywny utrzymywania złota.

- Według analityka technicznego Reuters, Wanga Tao, złoto spot może testować wsparcie na poziomie 2351 dolarów za uncję, po tym jak nie udało mu się przełamać oporu na poziomie 2377 dolarów.

- FedWatch Tool (CME) na dzień 13 maja 2024 dla czerwcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

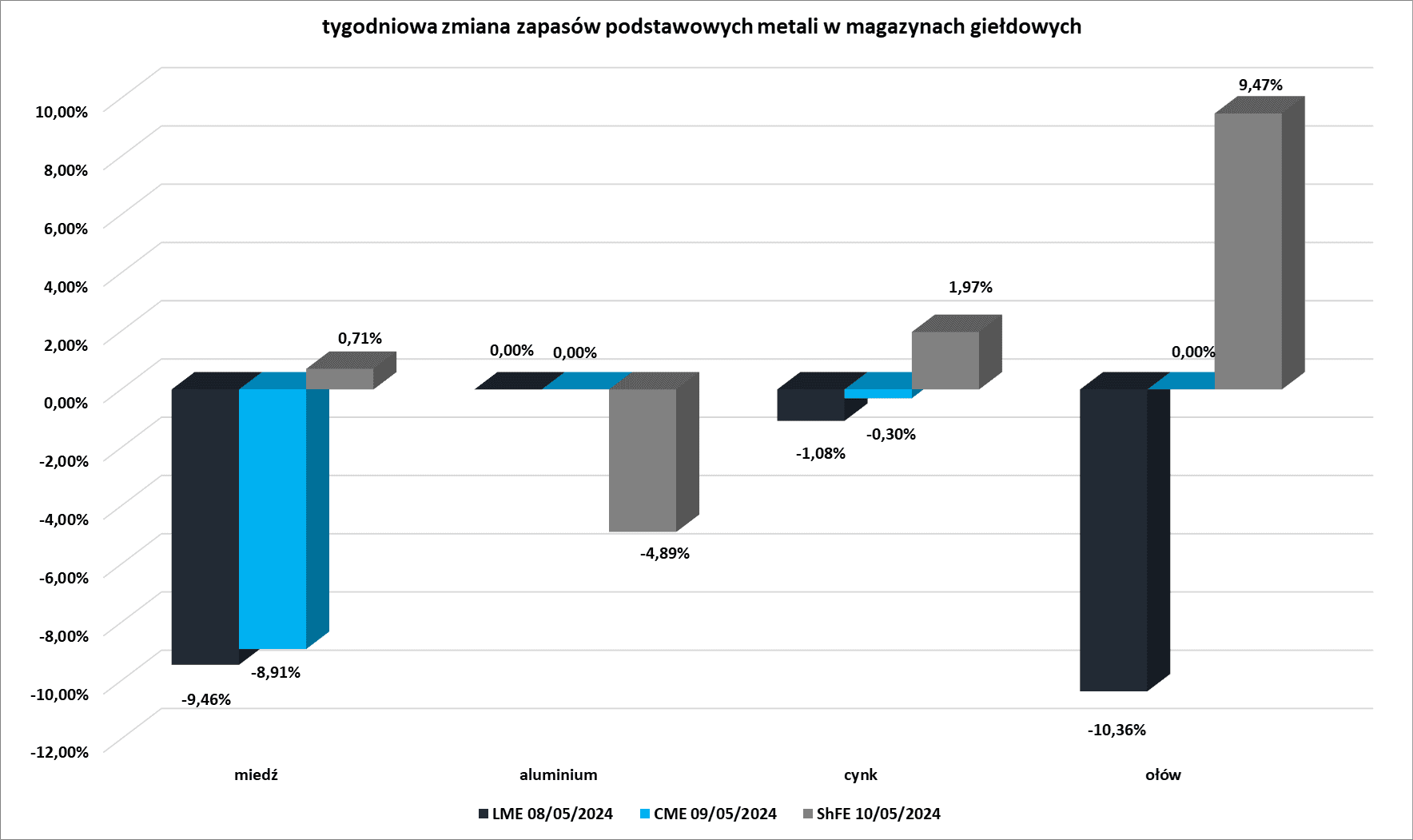

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Platyna i pallad

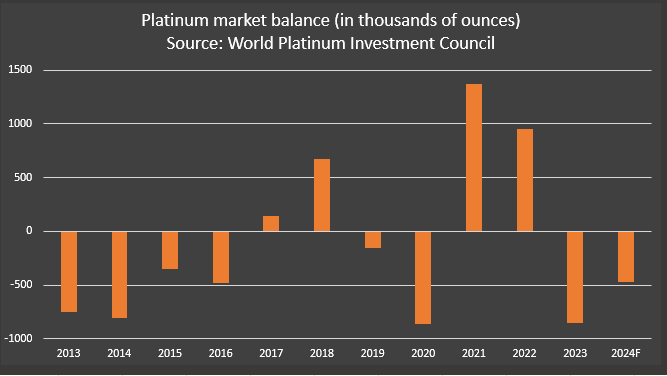

- World Platinum Investment Council (WPIC) prognozuje deficyt platyny w 2024 roku na 476 000 uncji trojańskich (-44% r/r), ze względu na 5% spadek popytu. Wcześniejsze prognozy szacowały, że niedobór w 2024 r. wyniesie 418 000 uncji. „Mamy drugi rok z rzędu deficytu, który w 2024 r. wyniesie 6% całkowitego popytu. Koncentrujemy się na podaży, która w pierwszym kwartale była drugą najniższą w naszym szeregu czasowym, a prognozy na cały rok również będą bliskie rekordowo niskiego poziomu w 2020 r.” – powiedział Edward Sterck, szef działu badań w WPIC. Popyt na platynę, wykorzystywaną w katalizatorach do ograniczania szkodliwych emisji z układów wydechowych pojazdów, między innymi do celów redukcji szkodliwych emisji z układów wydechowych pojazdów, spadnie w tym roku o 5% do 7,587 mln uncji po wzroście o 26% w 2023 r. Aby pokryć deficyt, zapasy naziemne spadną o 12% po spadku o 17% w 2023 r. do najniższego poziomu od czterech lat wynoszącego 3,620 mln uncji.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- W 2024 r. rynek platyny stanie w obliczu największego niedoboru podaży od 10 lat, gdy dostawy z Rosji powrócą do normy po zeszłorocznych szczytach, a popyt przemysłowy pozostanie stabilny, stwierdził Johnson Matthey. Producent autokatalizatorów dodał, że spodziewa się, że w 2024 r. wszystkie metale z grupy platynowców (PGM) – platyna, pallad i rod – pozostaną deficytowe. Johnson Matthey (JM) stwierdził, że spodziewa się, że deficyt na rynku platyny wzrośnie w tym roku do 598 000 uncji z niedoboru wynoszącego 518 000 uncji w 2023 r. Prognozuje, że popyt na platynę ustabilizuje się na poziomie około 7,61 mln uncji, przy niewielkich spadkach w branży motoryzacyjnej i jubilerskiej równoważonych wzrostem inwestycji. Oczekuje się, że konsumpcja w sektorze motoryzacyjnym spadnie o 1,3% w 2024 r., podczas gdy podaż pierwotna spadnie o 2% w miarę powrotu rosyjskich dostaw do bardziej normalnego poziomu po intensywnej sprzedaży zapasów wydobywczych w 2023 r. JM powiedział, że w przypadku palladu zużycie przez producentów samochodów spadnie o około 7%, zmniejszając ogólny popyt do 9,73 miliona uncji i zmniejszając deficyt rynkowy do 358 000 uncji z 1,02 miliona uncji w zeszłym roku. Oczekuje się, że w przypadku rodu spadnie również zużycie samochodów – o około 6% – powodując spadek całkowitego popytu o 4% do 1,06 miliona uncji.JM stwierdził, że rynek rodu prawdopodobnie będzie niedostatecznie zaopatrzony o 65 000 uncji, w porównaniu z 125 000 uncji w 2023 r. „Użytkownicy z branży motoryzacyjnej i przemysłowej kupili w latach 2020–2022 więcej metalu, niż potrzebowali, aby złagodzić ryzyko cenowe i związane z dostawami. Od tego czasu konsumenci zużywają nadwyżki zapasów PGM, a niektórzy nawet sprzedali metal z powrotem na rynek” – Rupen Raithatha, dyrektor ds. rynku Johnson Matthey.

Miedź

- Import miedzi nieobrobionej plastycznie do Chin w kwietniu spadł do 438 000 ton (-7,6% m/m; +7,5% r/r). Dane obejmują produkty z miedzi anodowej, rafinowanej, stopowej i półproduktów. Niektórzy użytkownicy miedzi wstrzymali się z zakupami po gwałtownym wzroście cen. Wyższe ceny na świecie również skłoniły chińskich producentów miedzi do zwiększenia eksportu metalu. Chiny zaimportowały 1,81 mln ton nieobrobionej plastycznie miedzi i produktów w ciągu pierwszych czterech miesięcy (+7% r/r). Dane celne wykazały, że import koncentratu miedzi w kwietniu wyniósł 2,35 mln ton (+11,9% r/r). Import w pierwszych czterech miesiącach 2024 r. wyniósł 9,34 mln ton (+6,9% r/r).

- „Na miedź w dalszym ciągu wpływa rosnący deficyt podaży, który prawdopodobnie się pogłębi, jeśli ceny nie wzrosną na tyle, aby zachęcić do tworzenia nowych kopalń” – twierdzą analitycy ANZ. Szacują, że cena wymagana, aby zachęcić do projektu od podstaw, wynosi około 12 000 dolarów za tonę.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

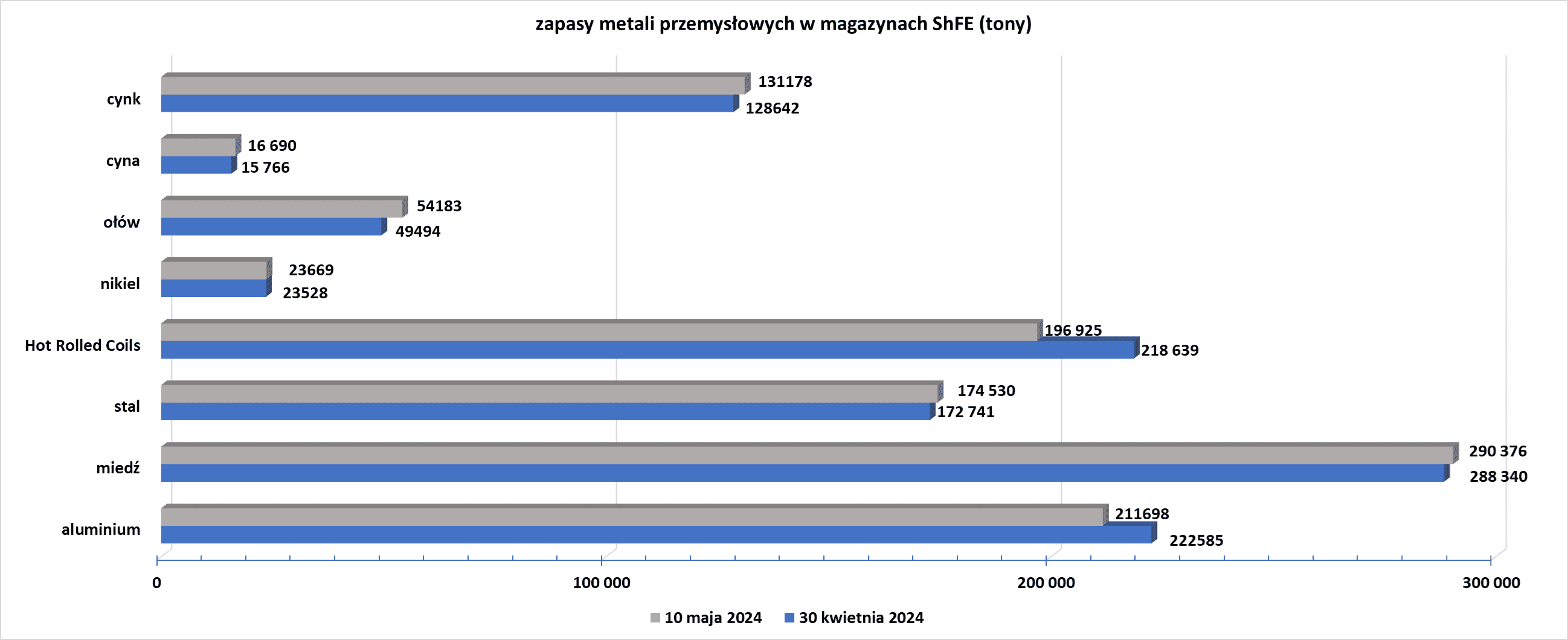

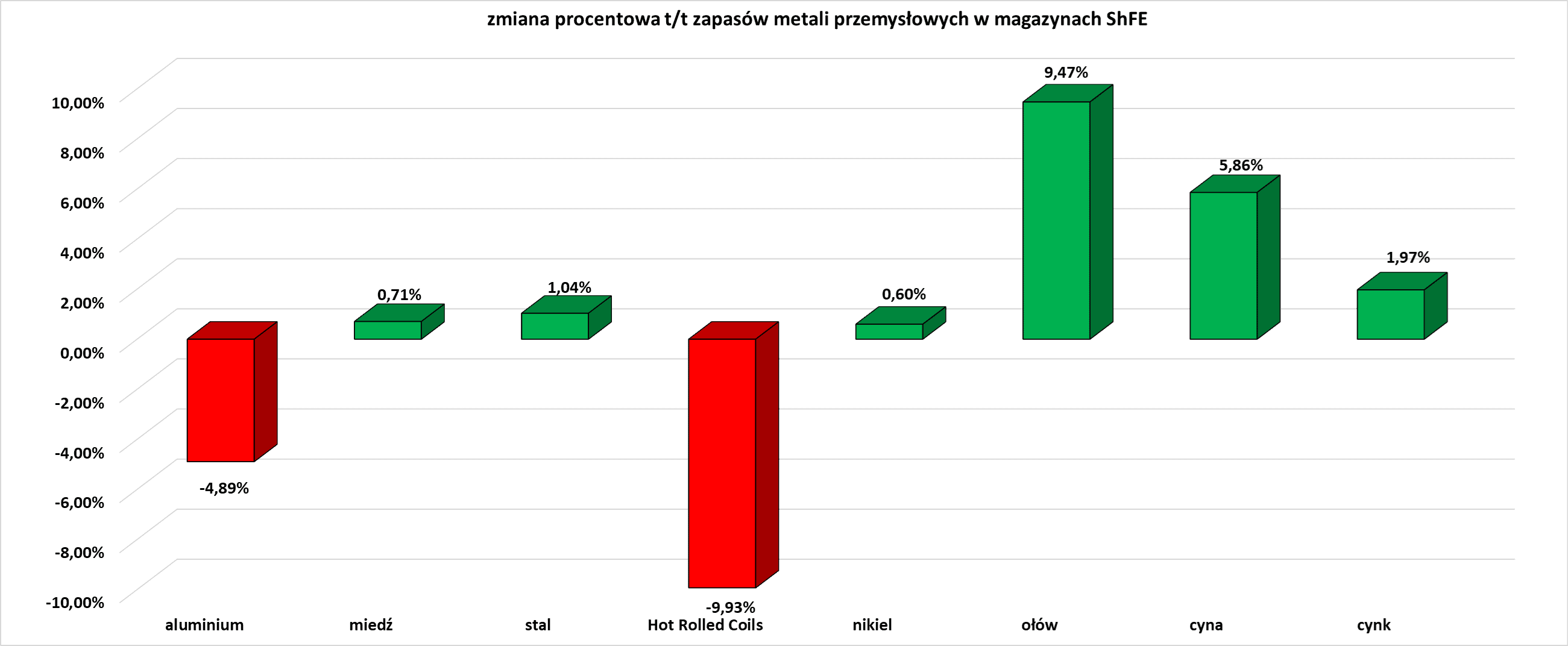

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

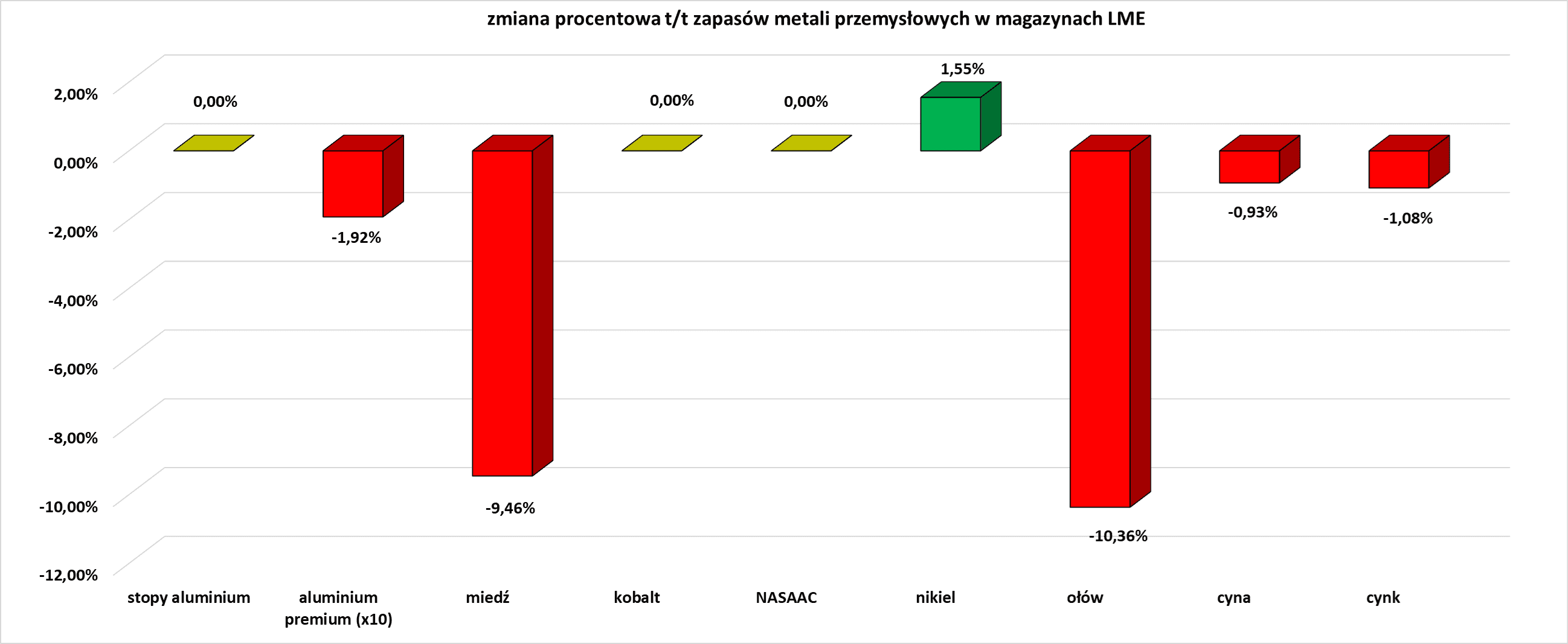

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.