Poniedziałek zaczniemy w programie od rynku cukru, bo wygląda na to, że $c20,00/funt to nie jest ostatnie słowo tego instrumentu. Prócz tego spory przegląd informacji związanych z rynkami rolnymi i energetycznymi, nie pomijając oczywiście miedzi i pozostałych metali przemysłowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- ryż

- soja

- pozostałe zboża

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

Raporty USDA

- W poszczególnych surowcach znajduje się kilkanaście graficznych opracowań najnowszych raportów USDA.

Kawa

- Międzynarodowa Organizacja Kawy (ICO) obniżyła swoje szacunki dotyczące nadwyżki globalnej podaży w sezonie 2020/21 do 2,38 miliona worków we wrześniowym raporcie miesięcznym. To spadek o 0,25 mln 60-kg worków względem czerwcowej prognozy. Konsumpcja ma wynieść 167,01 mln 60-kg worków, co oznacza spadek o 0,57 mln 60-kg worków względem czerwcowej prognozy.

- Światowy eksport kawy wyniósł w lipcu 10,65 mln 60-kilogramowych worków (+1,7% r/r). Sumaryczny eksport w pierwszych 10 miesiącach sezonu 2020/21 wyniósł 108,96 mln 60-kg worków (+2,2% s/s).

- ICO: „Oczekuje się znacznego zmniejszenia światowej produkcji w sezonie kawowym 2021/22, ponieważ niektóre ważne źródła zostały dotknięte wstrząsami klimatycznymi. Oczekuje się, że całkowita podaż spadnie poniżej światowej konsumpcji”.

- W brazylijskich obszarach kawowych spadło jest mniej deszczu niż przewidywano na początku ubiegłego tygodnia. Pola w szczytowych warunkach potrzebują więcej wilgoci w kluczowym okresie kwitnienia w nadchodzących dniach.

- Główne zbiory robusty w Wietnamie mają rozpocząć się w listopadzie.

- Zapasy kawy w magazynach ICE bardzo dużo spadły trzeci tydzień z rzędu (-133,4k t/t), w 2020 roku była symboliczna zmiana (-5 t/t, tak minus pięć worków, nie pięć tysięcy).

źródło: opracowanie własne na podstawie danych ICE

Cukier

- „Bez Indii wypełniających tę lukę, od listopada do marca lub kwietnia światowy rynek cukru miałby poważny problem” – powiedział Paulo Roberto de Souza, dyrektor naczelny Alvean Sugar SL, największego na pośrednika handlującego cukrem. Dział badawczy Alvean nie widzi w przyszłym sezonie znacznej poprawy w Brazylii, spodziewając się zbiorów trzciny cukrowej na poziomie około 530 milionów ton i produkcji cukru na poziomie około 32-32,5 miliona ton w regionie środkowo-południowym. Alvean przewiduje, że globalny deficyt podaży prawie się podwoi w sezonie 2021/22 (październik-wrzesień) w stosunku do poprzedniego roku do 6 milionów ton, podczas gdy światowe zużycie cukru wzrośnie o +1,2% w 2021/22. Souza twierdzi, że ceny cukru będą musiały jeszcze wzrosnąć, aby przyciągnąć wystarczającą ilość sprzedaży w Indiach, aby wypełnić lukę na rynku.

- Indie sprzedały co najmniej 2 mln ton cukru z produkcji w sezonie 2021/22.

- Brazylijski Petrobras podnosi ceny benzyny o +6,8%, co powinno odbić się także na zwiększonej ilości etanolu wymaganego w paliwie w największym kraju Ameryki Południowej. Etanol jest największym „przemysłowym” i zależnym od człowieka zagrożeniem dla produkcji cukru w Brazylii.

- Pakistan ogłosił nowy międzynarodowy przetarg na zakup kolejnych 50 tysięcy ton białego cukru, co oznacza, że obecnie poszukuje 100 tysięcy ton.

- Cukier w Indiach (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Cukier w Australii (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Cukier w Pakistanie (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Cukier w RPA (USDA):

źródło: opracowanie własne na podstawie danych USDA

Kakao

- W środę poznamy dane dotyczące mielenia kakao w Europie za Q3 2021. W czwartek poznanym dane z Ameryki Północnej.

- Zapasy kakao w magazynach ICE spadły trzeci tydzień z rzędu (-22,3k t/t), tak jak w 2020 roku: -11,7k t/t.

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Ukraina do 7 października obsiała 45,9% prognozowanego areału uprawy pszenicy ozimej.

- Francuskie zasiewy pszenicy ozimej do 4 października zostały zrealizowane na obszarze 4% prognozowanego areału. W 2020 roku było to 5% w analogicznym okresie czasu.

- Pszenica w Chinach (USDA):

źródło: opracowanie własne na podstawie danych USDA

Kukurydza

- Meksykańska National Farm Council (CNA) odrzuciła wniosek o pozwolenie na import nowej odmiany genetycznie modyfikowanej (GMO) kukurydzy opracowaną przez niemiecki Bayer. Organ regulacyjny ustalił, że nowa odmiana nasion została zaprojektowana tak, aby tolerować glifosat chwastobójczy, dodając, że uważa powszechnie stosowany herbicyd za niebezpieczny i powiedział, że jego odrzucenie było oparte na „zasadzie ostrożności”. To pierwszy przypadek w historii odrzucenia wniosku o zgodę na import kukurydzy GMO przez Meksyk. Prezydent Meksyku Andrés Manuel López Obrador wydał pod koniec 2020 roku dekret, który ma na celu zakazanie do 2024 r. zarówno stosowania glifosatu, jak i kukurydzy GMO do spożycia przez ludzi, ale urzędnicy muszą jeszcze wyjaśnić, czy zakaz miałby zastosowanie do pasz dla zwierząt gospodarskich, czy do popytu przemysłowego, czyli dwóch kluczowych sektorów odpowiadających za większość importu kukurydzy przez Meksyk.

- W bieżącym sezonie Meksyk ma zaimportować rekordowe 19 mln ton kukurydzy (+18,75% s/s), głównie w odmianach GMO z USA.

- Do 4 października francuscy rolnicy zebrali plony kukurydzy z 7% upraw. W 2020 roku w analogicznym okresie mieli zbiory z 47% areału.

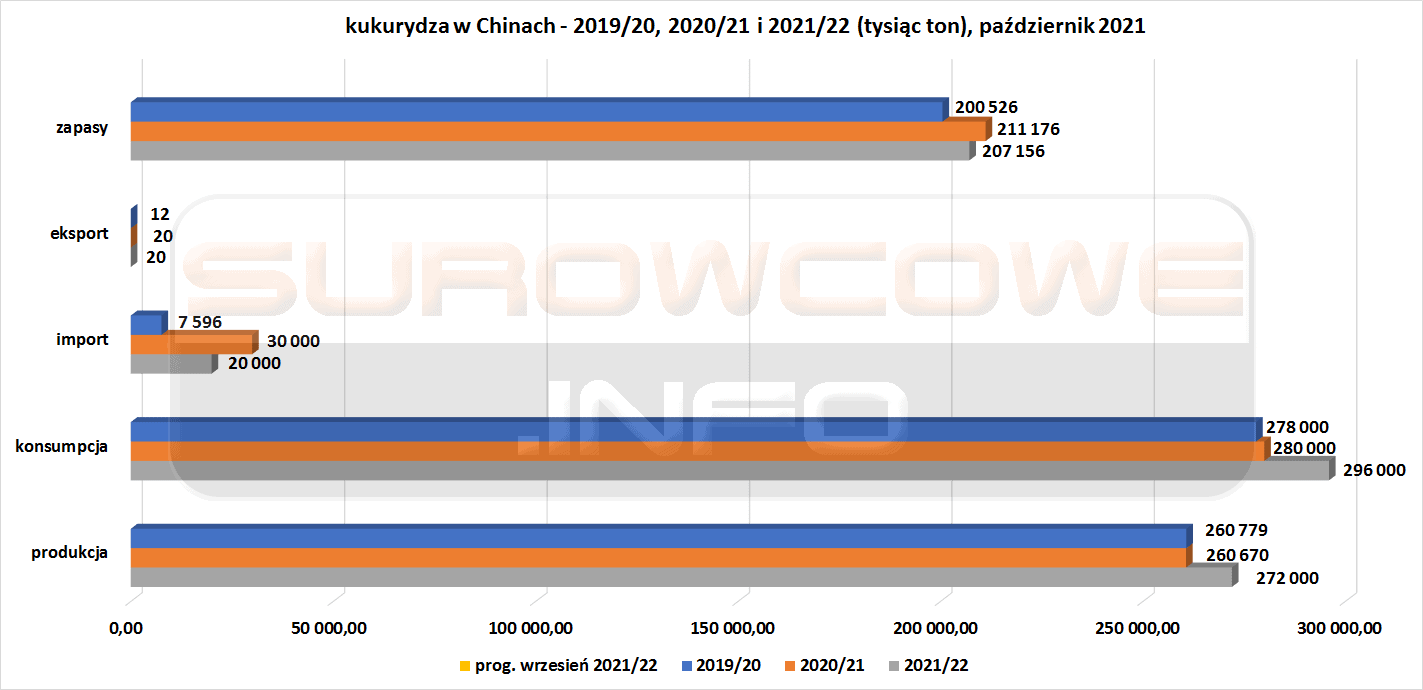

- Ulewne deszcze w północnych Chinach w ostatnich dwóch tygodniu opóźniły zbiory kukurydzy, podsycając obawy o jakość surowca. Dodatkowo kryzys energetyczny w Państwie Środka może utrudnić suszenie upraw przemysłowych na dużą skalę w nadchodzących tygodniach. W niektórych regionach zbyt duże opady i lokalne podtopienia pól uprawnych uniemożliwiły rozpoczęcie zbiorów, które w poprzednich latach byłyby już na finiszu. „Korzenie gniją w ziemi, a łodygi są suche i nie nadają się do kiszonki” – powiedział Paul Niven, chiński konsultant mleczarski. Mimo, że produkcja ma być o +6% s/s to kilka milionów ton kukurydzy może być gorszej jakości. Zbiory w dwóch największych prowincjach Chin produkujących kukurydzę, Jilin i Heilongjiang na dalekim północnym wschodzie, nabierają pełnego tempa dopiero w listopadzie.

- Kukurydza w Chinach (USDA) – prognozy są sprzed w/w ulewnych opadów:

źródło: opracowanie własne na podstawie danych USDA

Ryż

- Ryż w Chinach (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Ryż w Wietnamie (USDA):

źródło: opracowanie własne na podstawie danych USDA

Soja

- Do 8 października brazylijscy rolnicy sprzedali ~28% szacowanych zbiorów soi w sezonie 2021/22 czyli ~40 mln ton. Prognozowane zbiory mają wynieść 142 mln ton (+2,90% s/s). Hodowcy nie są skłonni do dużej sprzedaży, ponieważ w poprzednim sezonie znaczny wzrost cen pojawił się po sprzedaniu większości produkcji, skutkiem czego część z farmerów nie skorzystała na wzrostach.

- Mączka sojowa w Wietnamie (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Olej sojowy w Wietnamie (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe zboża

- Ukraina do 7 października obsiała 24,7% prognozowanego areału uprawy jęczmienia ozimego.

- Francuskie zasiewy jęczmienia ozimego do 4 października zostały zrealizowane na obszarze 9% prognozowanego areału. W 2020 roku było to 5% w analogicznym okresie czasu.

- Sorgo w Chinach (USDA):

źródło: opracowanie własne na podstawie danych USDA

Ropa naftowa

- Iran zamierza w przyszłości nadal wysyłać produkty paliwowe do Libanu i ma nadzieję, że uda się w tym celu zawrzeć dwustronne porozumienie, powiedział irański minister spraw zagranicznych Hossein Amirabdollahian.

- Brazylijski Petrobras podnosi ceny benzyny o +6,8%.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 8 października 2021 wynosiły 6,981 mln (b/z t/t).

- Liczba odwiertów naftowych w USA po raz siódmy z rzędu wzrosła, w ubiegłym tygodniu o 5, czyli jest 433 aktywnych punktów. Amerykański bank inwestycyjny Piper Sandler prognozował w tym tygodniu, że liczba platform wzrośnie do średnio 472 w 2021 i 599 w 2022 z 436 w 2020.

Gaz ziemny

- Gazprom poinformował, że eksport rosyjskiego gazu rurociągowego do Chin jest kontynuowany pomimo pożaru, który doprowadził do wstrzymania działalności zakładu przetwarzania gazu w Amur na Dalekim Wschodzie Rosji. Pożar dotknął tylko jedną z linii produkcyjnych, podczas gdy inne nie zostały naruszone. Nikt nie został ranny na skutek pożaru. Pełna moc zakładu w Amur ma zostać osiągnięta w 2025 roku i przełoży się na przetwarzania gazu ziemnego oraz produkcję do 60 milionów metrów sześciennych helu rocznie, 1 milion ton propanu, około 500 000 ton butanu i 2,5 miliona ton etanu.

- Wietnam zatwierdził w piątek elektrownię na skroplony gaz ziemny o wartości $2,3 miliarda, która ma zostać opracowana wspólnie przez wietnamski T&T i południowokoreańskie Korea Southern Power Corp, Hanwha Energy Corporation oraz Korea Gas Corporation. Elektrownia ma rozpocząć działalność komercyjną w latach 2026-27. Elektrownia, która znajduje się w centralnej prowincji Quang Tri, będzie miała początkową moc 1500 MW. Przewiduje się, że w nadchodzących latach zapotrzebowanie kraju na energię elektryczną będzie rosło o 10% rocznie, a import LNG wzrośnie do 10 mln ton do 2030 r. i 15 mln ton do 2035 r. Wietnam rozpocznie import LNG od 2022 roku.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji w ubiegłym tygodniu wzrosły siódmy tydzień z rzędu – dostawy listopadowe wycenia się na $37,00/mmBtu (+15,62% t/t). Grudniowe dostawy są wyceniane na $38,00/mmBtu.

- Październikowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 92,0 mld stóp sześciennych dziennie (+0,99% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 84,8 mld stóp sześciennych dziennie (bcfd) czyli -1,51% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 85,1 bcfd.

- Październikowy przepływ LNG do terminali eksportowych z USA wyniósł średnio 10,0 bcfd (-3,85% m/m). Trwają zaplanowane prace konserwacyjne w terminalu eksportowym Berkshire Hathaway Energy Cove Point LNG w stanie Maryland. W tym tygodniu mają się one zakończyć.

- Liczba amerykańskich odwiertów gazowych pozostała bez zmian trzeci tydzień z rzędu na poziomie 99 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w ubiegłym tygodniu wzrosły o 1186 mld stóp sześciennych (bcf) do 3,288 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o -5,08% poniżej 5-letniej średniej i -8,69% r/r. Analitycy prognozowali przyrost zapasów o 105 bcf.

Węgiel

- Północne regiony Indii cierpią z powodu przerw w dostawie prądu i dalszych przerw z powodu braku węgla. Ponad połowa ze 135 elektrowni węglowych w Indiach, które łącznie dostarczają około 70% indyjskiej energii elektrycznej, ma zapasy paliwa na mniej niż trzy dni. Analiza Reutera danych o dziennych dostawach energii z federalnego regulatora sieci POSOCO wykazała, że deficyt dostaw energii w Indiach w pierwszych siedmiu dniach października wyniósł 11,2% całkowitych niedoborów w tym kraju w ciągu roku. Stany przemysłowe, takie jak Gujarat i Haryana, również borykały się w tym tygodniu z większymi niedoborami niż przeciętnie. Federacja Indyjskich Przemysłów Mineralnych (FIMI), grupa lobbystów przemysłu metalowego, ostrzegła w czwartek przed zamknięciem zakładów i utratą miejsc pracy: „Obecny ostry kryzys węglowy spowodowany różnymi czynnikami stworzył niezwykle niepewną sytuację dla konsumentów węgla, głównie dla przemysłu aluminiowego i stalowego”.

Złoto

- Eksplozja butli z gazem w kopalni złota SAS w Zimbabwe zabiła siedem osób. Funkcjonariusze „badali okoliczności, w których sześciu cudzoziemców, a także jeden mieszkaniec Zimbabwe, zginęło w wyniku eksplozji butli z gazem w kopalni SAS” – powiedział rzecznik policji Paul Nyathi. Jedna osoba została ciężko ranna i zabrana do szpitala po eksplozji.

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej (CME) i szanghajskiej (ShFE) giełdy:

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- Freeport-McMoRan Inc wstrzyma decyzje inwestycyjne w Chile, gdy rząd będzie debatował nad podniesieniem stawek opłat licencyjnych za miedź. CEO Richard Adkerson powiedział również, że chiński popyt na miedź pozostaje silny pomimo niedawnych obaw o zadłużenie. „Nadal mam duże zaufanie do sytuacji makroekonomicznej Chin w perspektywie długoterminowej.”

- Peruwiańska społeczność zawiesiła w piątek protest i blokadę kopalni Antapaccay należącej do Glencore, po osiągnięciu porozumienia w sprawie rozpoczęcia rozmów w sprawie zawarcia nowej umowy między kopalnią a mieszkańcami. W związku z protestami, na prośbę prezydenta Pedro Castillo, rezygnację złożył premier Guido Bellido po zaledwie 10 tygodniach na stanowisku.

- Zmiany stanów magazynowych m.in. miedzi w Londynie, USA i Szanghaju są dostępne poniżej.

Pozostałe metale przemysłowe

- Jedyny producent żelazoniklu w Kosowie, Newco Ferronikeli, poinformował w piątek, że zamyka produkcję z powodu wzrostu cen energii: „Ze względu na ciągły wzrost cen energii elektrycznej na rynkach europejskich firma NewCo Ferronikeli jest zmuszona tymczasowo wstrzymać produkcję.” Zakład produkował 7 tysięcy ton żelazoniklu rocznie, zatrudniając 800 pracowników. Firma będzie wypłacać 50% wynagrodzenia za okres przestoju. Przy około 6 eurocentach za kilowatogodzinę Kosowo ma jedną z najniższych cen energii elektrycznej w Europie. Ponad 95 procent energii jest produkowane przez dwie starzejące się elektrownie węglowe. Jednak duzi konsumenci, w tym NewCo Ferronikeli, są zobowiązani do kupowania energii elektrycznej na wolnym rynku.

- Dyrektor generalny (CEO) Aldel, Chris McNamee, poinformował, że fabryka w Delfzijl w Holandii obecnie kończy produkcję i będzie zamknięta do co najmniej początku 2022 roku ze względu na wysokie ceny energii elektrycznej. Firma, która pobiera do 200 MW energii elektrycznej podczas pracy z maksymalną mocą, wzywa holenderski rząd do zrekompensowania jej wyższych cen energii elektrycznej. „Chcemy tylko takich samych warunków, jakie mają Francuzi i Niemcy” – powiedział CEO, odnosząc się do programu, który pozwala krajom europejskim zrekompensować przemysłom energochłonnym koszty poniesione w wyniku wyższych europejskich cen CO2. Aldel, jedyny producent aluminium pierwotnego w Holandii, ma zdolność do produkcji 110 000 ton aluminium pierwotnego i 50 000 ton aluminium z recyklingu rocznie. Firma podpisała kontrakt z Glencore w 2020 roku na dostawę 180 000 ton aluminium rocznie, ale obecnie jest to renegocjowane, powiedział McNamee. Firma zatrudnia 400 pracowników. Aldel szacuje, że koszt samej energii elektrycznej wynosi obecnie €4 500 za tonę aluminium, podczas gdy ceny sprzedaży aluminium, które również wzrosły, wynoszą około €2 500 za tonę.

- Chińska firma Zijin Mining Group Co Ltd kupi kanadyjski Neo Lithium Corp za $770 mln. Neo Lithium jest firma skoncentrowaną na wydobyciu litu w Argentynie.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej (CME), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Trzeci z rzędu wzrost zapasów aluminium.

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Dwudziesty czwarty tydzień z rzędu spadku zapasów niklu. Szósty z rzędu tydzień spadku zapasów miedzi i cynku. Piąty z rzędu tydzień spadku zapasów aluminium premium. Trzeci z rzędu tydzień spadku zapasów ołowiu.

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.