Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- W niedzielę na kanale Finansowa Płotka pojawiła się rozmowa ze mną. Polecam serdecznie!

- Strona internetowa tygodnika WPROST opublikowała mój artykuł pt. „Zielona rewolucja” hamuje? Problemem nie tylko protesty rolników. „Są jedynie trzy rozwiązania” Polecam gorąco!

- Raport statystyczny dla nawet 33 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Dane z raportów Crop Production oraz World Markets and Trade od USDA są przy poszczególnych surowcach.

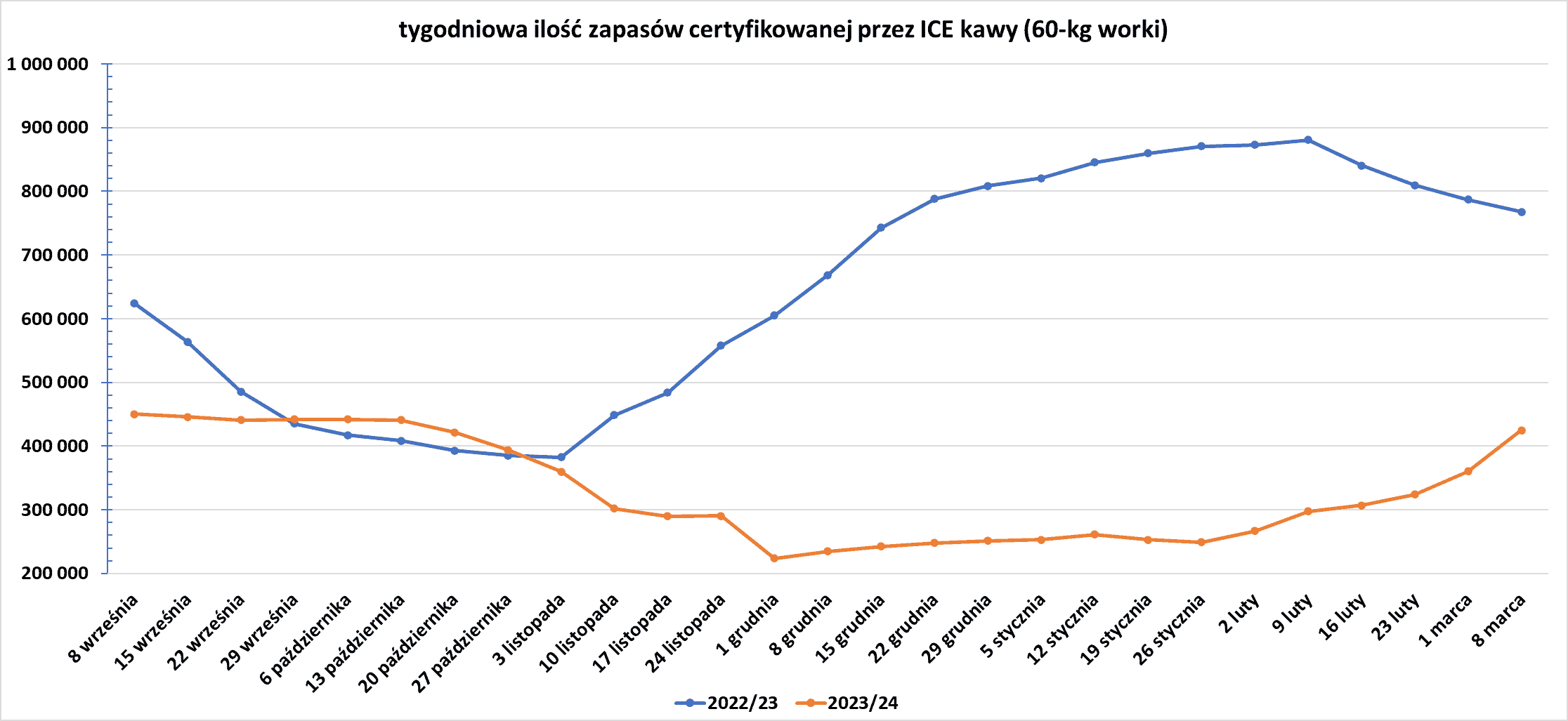

Kawa

- Zapasy kawy w magazynach ICE wzrosły szósty tydzień z rzędu (+64,2k t/t), w poprzednim sezonie spadły (-19,47k t/t). Zapasy są w tym sezonie niższe o -44,66% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Prognozuje się, że produkcja cukru w głównym regionie uprawy Brazylii na Środkowym Południu spadnie w sezonie 2024/25 do 40,8 mln ton (-4,4% s/s). „Nie mamy dobrej pogody” – stwierdził dyrektor generalny BP Bunge Bioenergia, Geovane Consul, dodając, że w tym roku średnie opady były niższe w porównaniu z „prawie idealną” pogodą w zeszłym sezonie, szczególnie w północnej części kraju. Produkcja trzciny cukrowej ma spaść do 598 mln ton (-9,6% r/r), ale zostanie częściowo to zniwelowane przez większy udział produkcji cukru w przetwarzaniu, który ma wzrosnąć do 51,4% (z 48,8% w sezonie 2023/24), kosztem etanolu. Z sondażu przeprowadzonego przez Reuters wśród analityków i handlowców opublikowanego w lutym 2024 mediana prognozy produkcji trzciny cukrowej wyniosła 620 milionów ton, chociaż bardziej sucha niż zwykle pogoda doprowadziła ostatnio do pewnych korekt prognoz w dół.

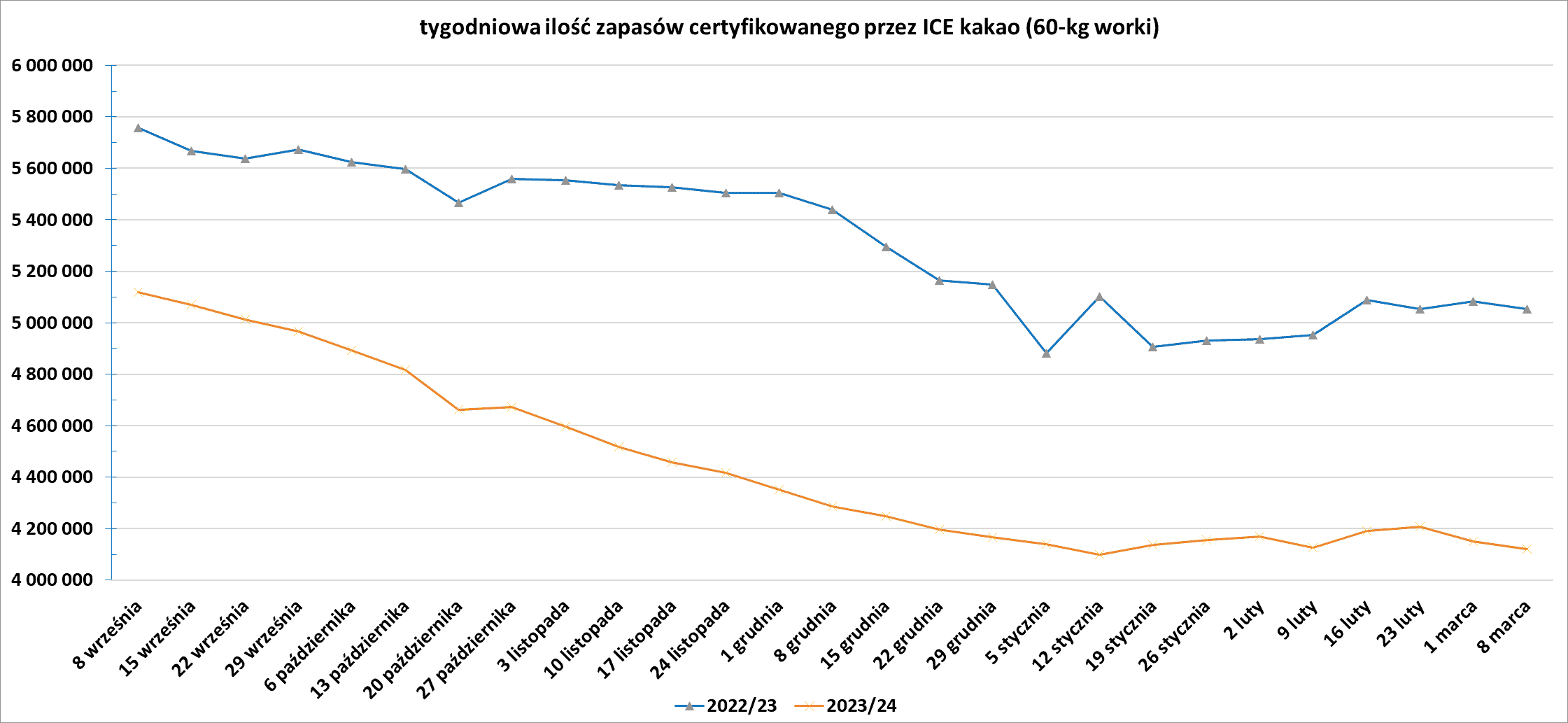

Kakao

- Zapasy kakao w magazynach ICE spadły drugi tydzień z rzędu (-27,99k t/t), w poprzednim sezonie spadły (-28,2k t/t). Zapasy są w tym sezonie o -18,45% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Globalna produkcja bawełny wg marcowej prognozy USDA w sezonie 2023/24 ma wynieść 24,593 mln ton (-2,84% s/s; +0,11% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 24,591 mln ton (+1,6% s/s; +0,43% względem poprzedniej prognozy). Globalne zapasy bawełny mają wynieść 18,146 mln ton (+0,45% s/s; -0,42% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to nadwyżka 0,002 mln ton (poprzednia prognoza szacowała deficyt).

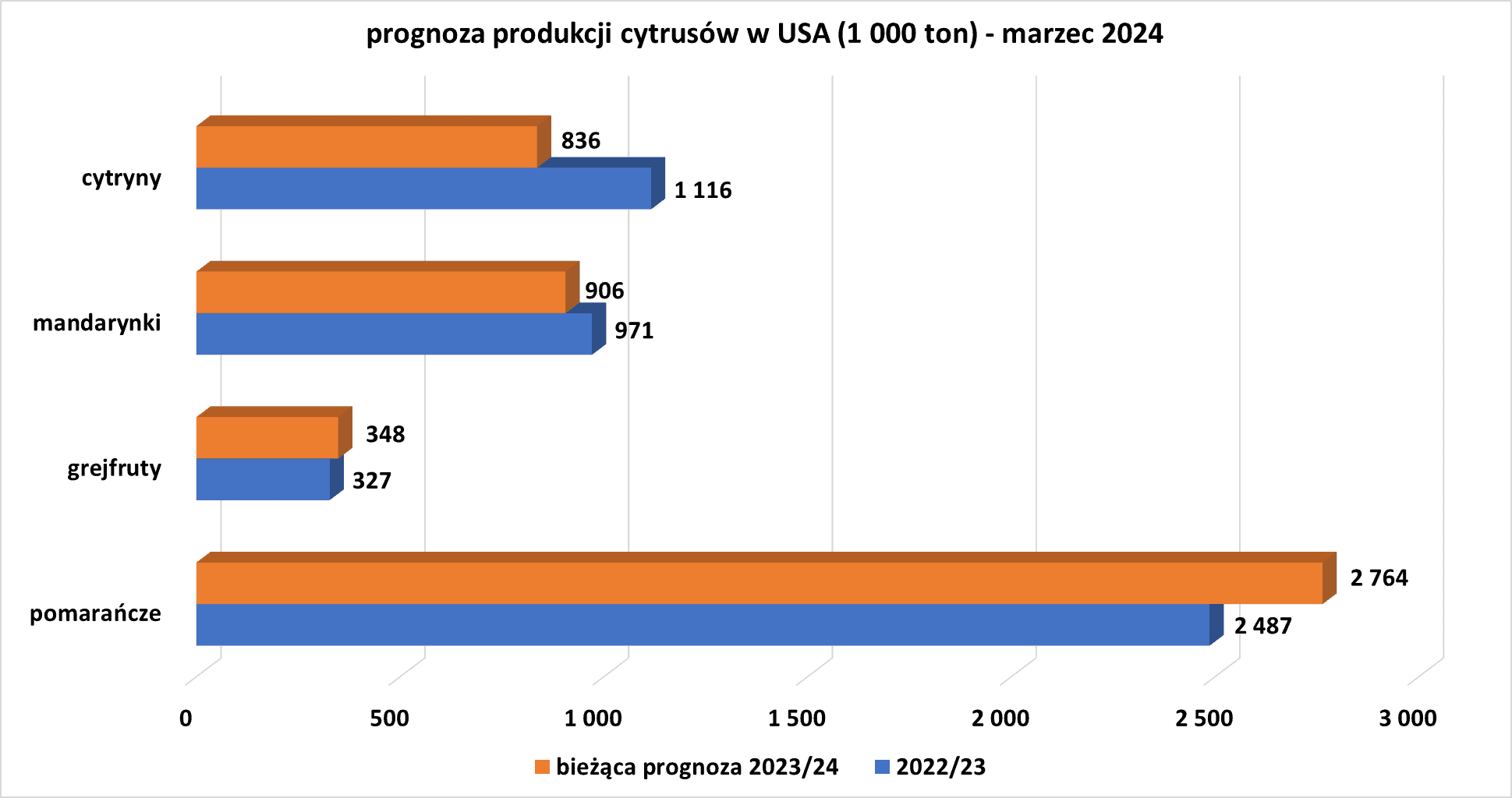

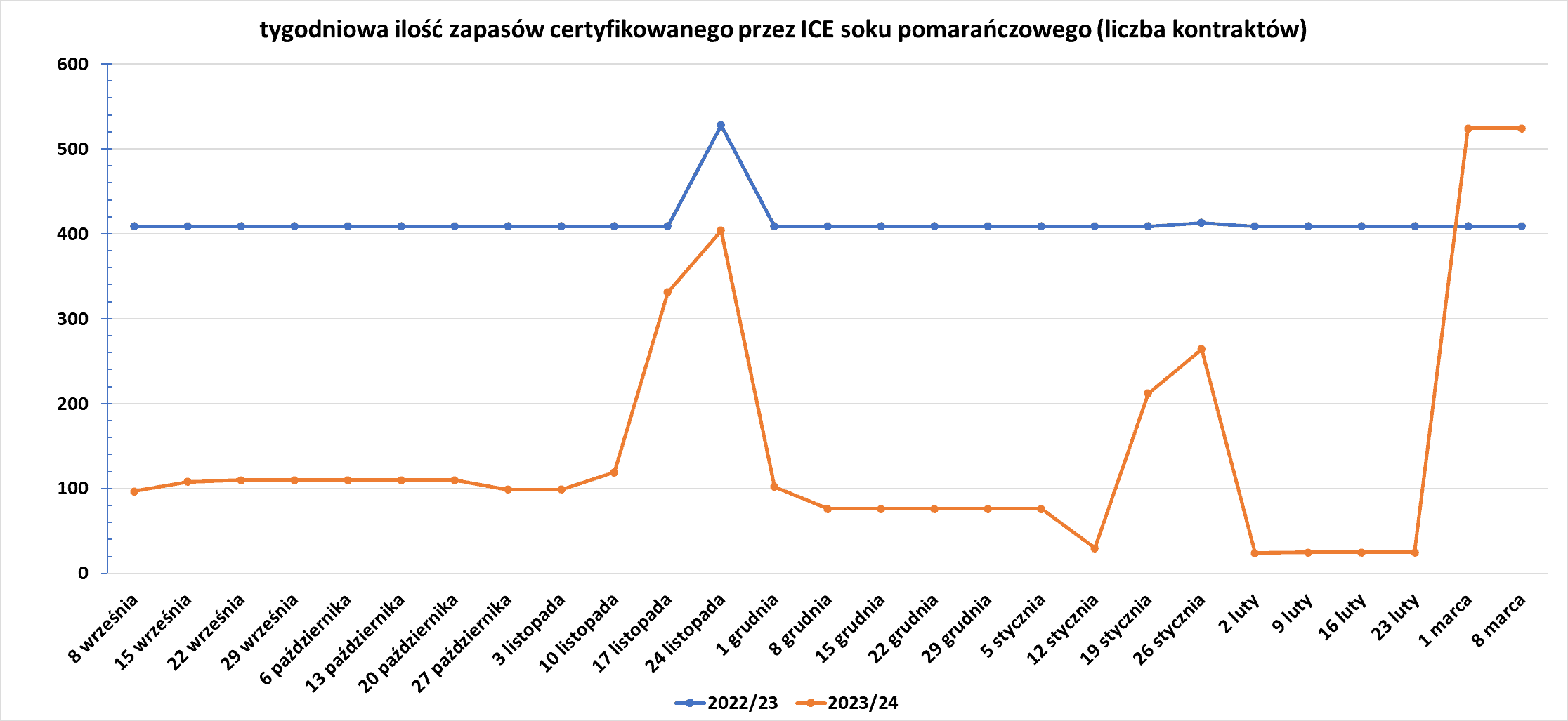

Sok pomarańczowy

- Prognoza produkcji cytrusów w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Bardziej deszczowa pogoda powinna zwiększyć produkcję pszenicy ozimej w Australii do 28,4 mln ton w sezonie 2024/25 z 26 mln ton w ramach właśnie zakończonych żniw 2023/24. Niedawno zebrane rośliny ozime na sezon 2023/2024 zostały dotknięte na początku sezonu wegetacyjnego zjawiskiem pogodowym El Niño, które niosło ze sobą suche warunki.Jednak letnie deszcze w ostatnich miesiącach i zanikające El Niño poprawiły perspektywy. „Dobra wilgotność gleby dobrze wróży” – powiedziała Emily Dahl, ekonomistka z działu prognoz ministerstwa rolnictwa. Powierzchnia obsadzona pod uprawy ozime powinna wzrosnąć w sezonie 2024/25, szczególnie w Queensland i Nowej Południowej Walii, które były suche przez większą część 2023 r. Zasiewy nastąpią w kwietniu, a zbiory rozpoczną się w październiku.

- Globalna produkcja pszenicy wg marcowej prognozy USDA w sezonie 2023/24 ma wynieść 786,701 mln ton (-0,31% s/s; +0,12% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 798,975 mln ton (+1,03% s/s; +0,18% względem poprzedniej prognozy). Globalne zapasy pszenicy mają wynieść 258,439 mln ton (-4,53% s/s; -0,24% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to deficyt -12,274 mln ton (0,499 mln ton większy deficyt względem poprzedniej prognozy).

Kukurydza

- Globalna produkcja kukurydzy wg marcowej prognozy USDA w sezonie 2023/24 ma wynieść 1 230,241 mln ton (+6,28% s/s; -0,19% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 1 212,235 mln ton (+3,92% s/s; +0,12% względem poprzedniej prognozy). Globalne zapasy kukurydzy mają wynieść 319,626 mln ton (+5,97% s/s; -0,76% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to nadwyżka 18,0 mln ton (3,8 mln ton większa nadwyżka względem poprzedniej prognozy).

Ryż

- Globalna produkcja ryżu (milled) wg marcowej prognozy USDA w sezonie 2023/24 ma wynieść 515,388 mln ton (+0,16% s/s; +0,32% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 522,865 mln ton (+0,52% s/s; -0,01% względem poprzedniej prognozy). Globalne zapasy ryżu mają wynieść 169,702 mln ton (-4,22% s/s; +1,51% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to deficyt -7,477 mln ton (1,686 mln ton mniejszy deficyt względem poprzedniej prognozy).

Soja

- Globalna produkcja soi wg marcowej prognozy USDA w sezonie 2023/24 ma wynieść 396,85 mln ton (+4,97% s/s; -0,34% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 328,19 mln ton (+4,13% s/s; -0,33% względem poprzedniej prognozy). Globalne zapasy soi mają wynieść 114,27 mln ton (+11,86% s/s; -1,52% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to nadwyżka +68,66 mln ton (0,260 mln ton większa nadwyżka względem poprzedniej prognozy).

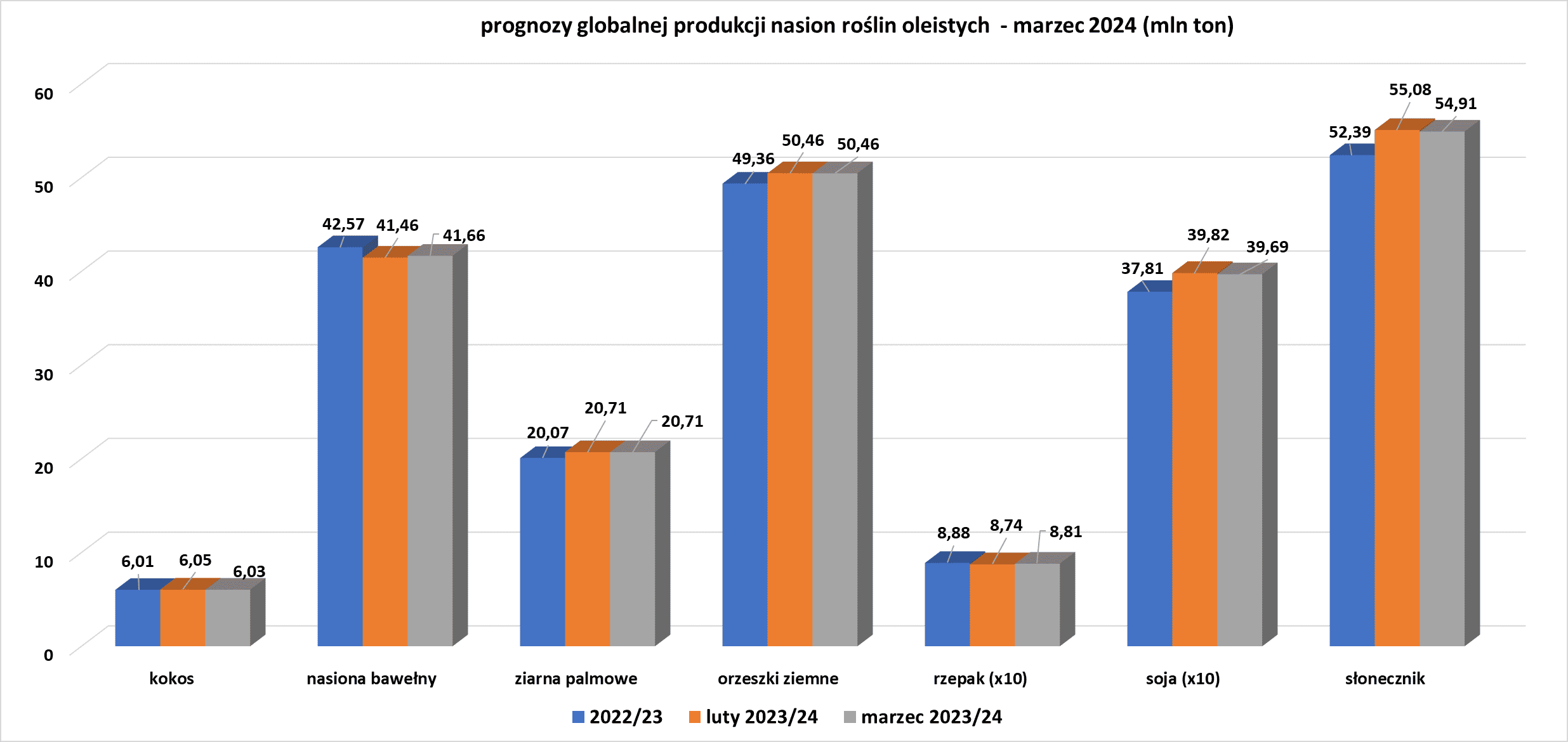

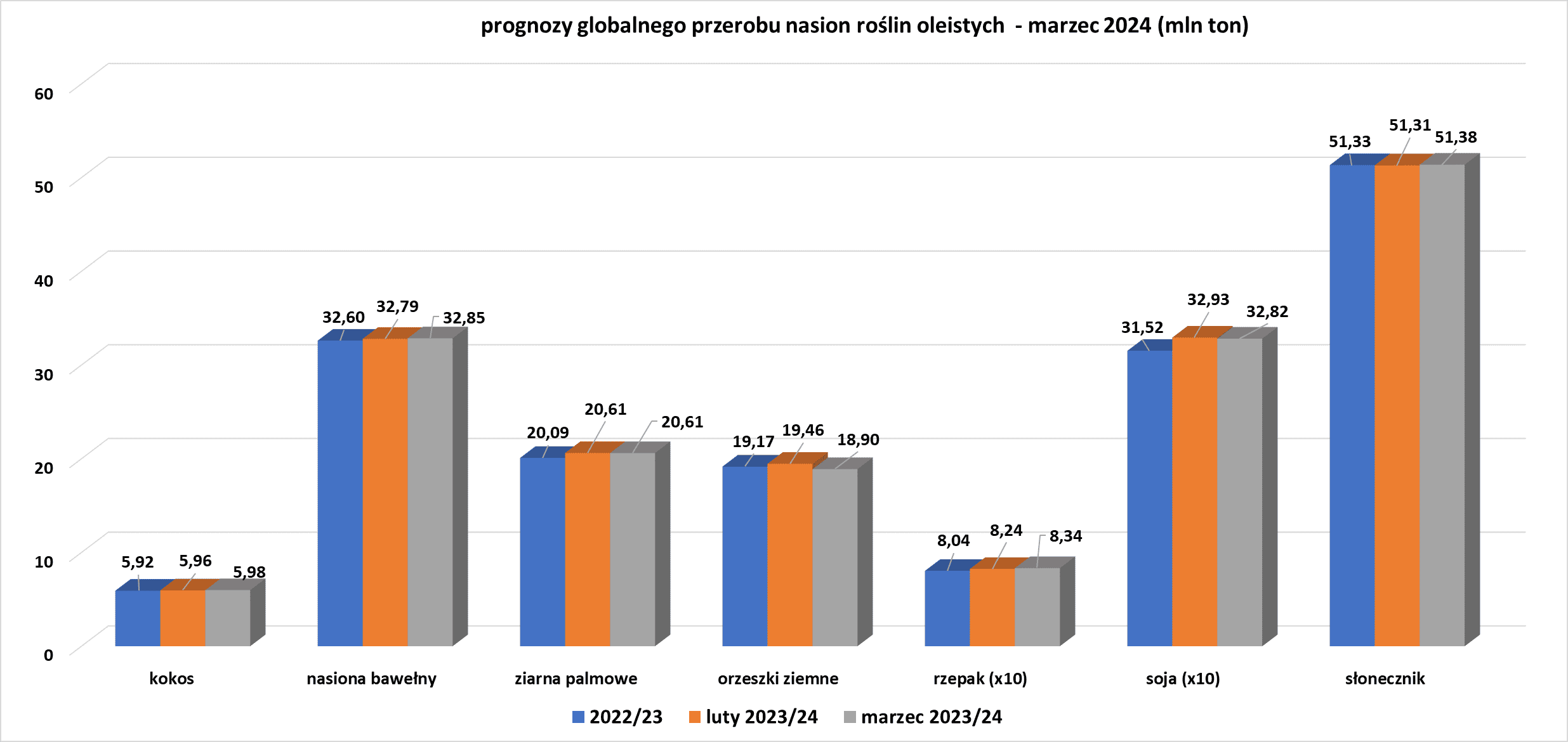

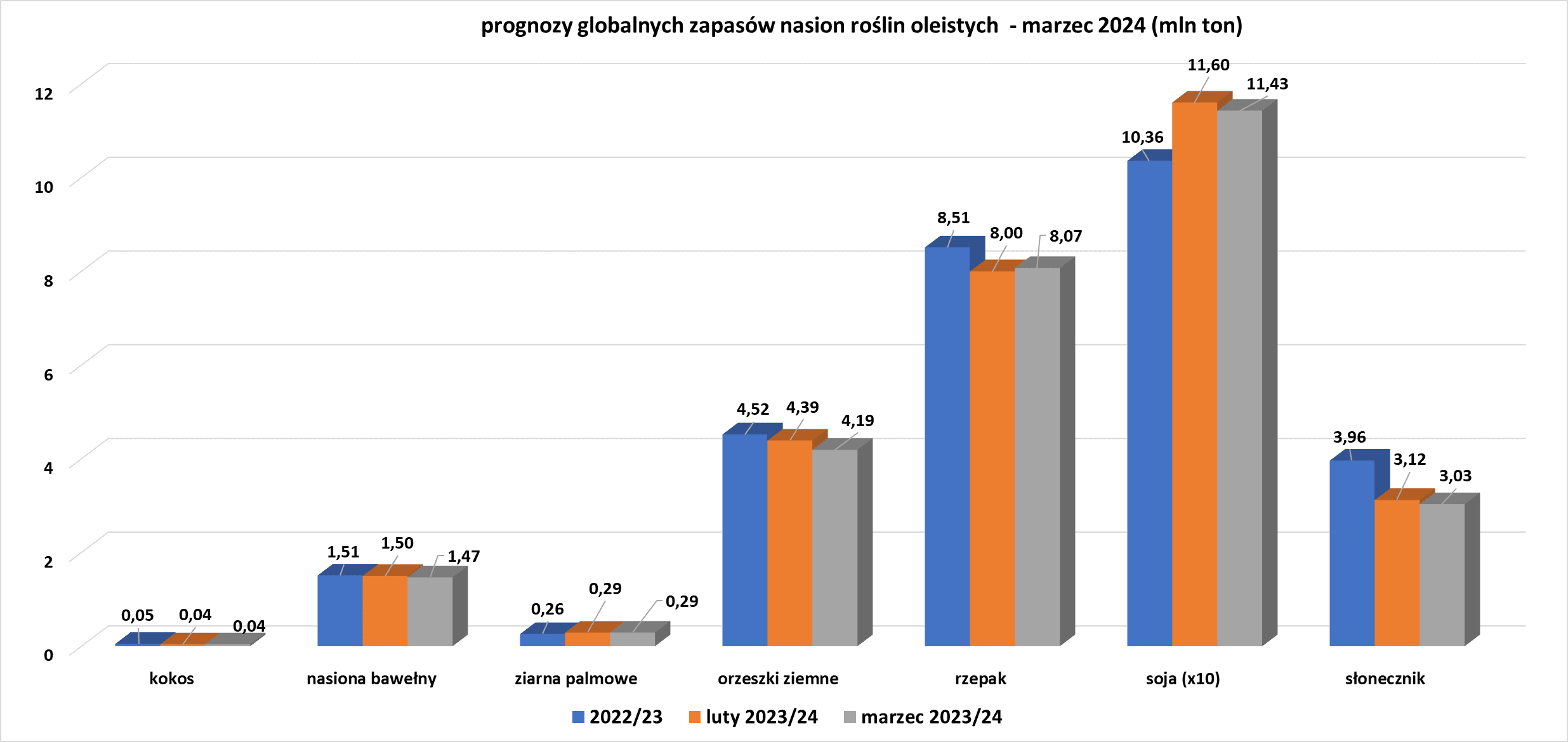

Pozostałe rośliny oleiste

- Prognoza globalnej produkcji nasion roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognoza globalnego przerobu nasion roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognoza globalnych zapasów nasion roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe zboża

- Globalna produkcja jęczmienia wg marcowej prognozy USDA w sezonie 2023/24 ma wynieść 142,224 mln ton (-4,96% s/s; -0,39% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 143,75 mln ton (-2,91% s/s; -0,56% względem poprzedniej prognozy). Globalne zapasy jęczmienia mają wynieść 18,544 mln ton (-7,60% s/s; +0,70% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to deficyt -1,526 mln ton (0,257 mln ton mniejszy deficyt względem poprzedniej prognozy).

Energia elektryczna

- Chiny wyznaczyły bardziej rygorystyczne cele w zakresie energochłonności na 2024 r. po tym, jak nie osiągnęły zeszłorocznego celu. Chiny zamierzają zmniejszyć energochłonność, czyli ilość energii zużywanej na jednostkę wzrostu gospodarczego, o 2,5% w 2024 r., czyli więcej niż w zeszłym roku, kiedy zaplanowali cel 2,0%. Chiny zgłosiły, że energochłonność kraju spadła zaledwie o 0,5% w 2023 r. Nie osiągnęły również ubiegłorocznego celu, jakim było ograniczenie emisji gazów cieplarnianych na jednostkę PKB. Pragnienie ograniczenia emisji i zużycia energii przez największego na świecie emitenta dwutlenku węgla często stoi w sprzeczności z potrzebą pobudzenia wzrostu gospodarczego i standardów życia. Produkcja energii pierwotnej w 2023 roku w Chinach wyniosła 4,83 miliarda ton standardowego węgla (+4,2% r/r). Jak wynika z badań przeprowadzonych w zeszłym miesiącu przez dwa zespoły doradców ds. energii, zużycie energii na jednostkę wzrostu gospodarczego spadło o 2% w latach 2020–2023, pozostawiając Chiny daleko w tyle w realizacji swojego celu pięcioletniego planu zakładającego obniżkę o 13,5% na lata 2021–2025. Chiny musiałyby obniżyć energochłonność o 6%, a emisję dwutlenku węgla o 7% zarówno w 2024, jak i 2025 roku, aby osiągnąć swoje cele z planu 5-letniego. W swoim raporcie Narodowa Komisja Rozwoju i Reform (NDRC) obiecała w tym roku „podwoić wysiłki” na rzecz ograniczenia emisji i zwiększenia efektywności energetycznej.

Ropa naftowa

- Zarząd państwowej spółki Petrobras odrzucił propozycję dotyczącą wypłaty 50% nadzwyczajnej dywidendy dozwolonej na mocy statutu. Decyzję o wstrzymaniu tej płatności podjął prezydent Brazylii Luiz Inacio Lula da Silva. Petrobras podał, że wypłaci akcjonariuszom jedynie rutynową dywidendę w wysokości 14,2 miliarda reali (2,9 miliarda dolarów), a kolejne 43,9 miliarda zostanie przeznaczone w funduszu na „wynagrodzenie kapitałowe”. Podczas piątkowej rozmowy z inwestorami dyrektor finansowy Sergio Caetano wielokrotnie próbował uspokoić inwestorów, twierdząc, że środki pieniężne zostały przeznaczone dla inwestorów, a nie na cele inwestycyjne, nie podając harmonogramu wypłat. Decyzje w sprawie dywidendy nadzwyczajnej będą nadal zapadać na koniec każdego roku podatkowego. „Pojawiły się wątpliwości, czy można ją przeznaczyć na inwestycje. Nie można jej przeznaczyć na inwestycje, celem tej rezerwy jest wypłata dywidendy” – powiedział Caetano.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 8 marca 2024 wynosiły 4,718 mln (b/z t/t).

Gaz ziemny

- Wspierana przez Vitol firma zajmująca się magazynowaniem energii VTTI jest bliska nabycia większościowego pakietu udziałów w największym włoskim terminalu importu skroplonego gazu ziemnego od Exxon Mobil i QatarEnergy. Transakcja, według której źródła mogły wycenić cały terminal na około 800 milionów euro zapewniłaby VTTI rolę na europejskim rynku LNG w czasie, gdy przepływ skroplonego gazu do Włoch rośnie. W zeszłym roku Exxon wystawił na sprzedaż swoje 70,68% udziałów w terminalu LNG na Adriatyku w ramach strategii zbycia aktywów niezwiązanych z podstawową działalnością.QatarEnergy posiada 22% udziałów. Terminal LNG na Adriatyku znajduje się około 15 km od wybrzeża Veneto i ma zdolność regazyfikacji wynoszącą 9 miliardów metrów sześciennych gazu ziemnego rocznie.

- „Perspektywy rynku (gazu ziemnego) w najbliższej perspektywie są niedźwiedzie, z łagodną pogodą utrzymującą się w tle od kilku miesięcy i spadkiem poboru z magazynów poniżej poziomów sezonowych. Rynek skoncentruje się na zastrzykach do przechowywania i lecie. Jeśli nadejdzie ciepła wiosna, będzie ona przyjazna dla rynku, co może spowodować wzrost cen powyżej poziomu 2 dolarów” – powiedział Thomas Saal, starszy wiceprezes ds. energii w StoneX Financial.

- Zapasy gazu Unii Europejskiej na dzień 8 marca 2024 wynoszą 60,8% w magazynach podziemnych oraz 54,7% w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na kwietniowe dostawy wyniosła $8,60/mmBtu (+3,6% t/t). „W tym tygodniu zaobserwowaliśmy, że chłodna pogoda, szczególnie w regionach południowych (Chin), wspiera chiński import LNG. Istnieje również potencjał, że pojawiający się popyt na rynku kasowym utrzyma import na wysokim poziomie w nadchodzących tygodniach, ponieważ ceny spotowe spadły poniżej niektórych kontraktów powiązanych z ropą naftową” – powiedziała Ryhana Rasidi, analityk LNG w firmie Kpler. Prognozuje się, że nocne temperatury w północno-wschodnich Chinach utrzymają się poniżej norm sezonowych do drugiej połowy marca – później niż typowy koniec sezonu grzewczego w regionie.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 112,3 mld stóp sześciennych dziennie (bcfd) czyli +0,54% t/t.

- Marcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 100,2 mld stóp sześciennych dziennie (-3,74% m/m).

- Amerykańskie zapasy gazu ziemnego w tygodniu do 1 marca spadły o -40 mld stóp sześciennych (bcf) do 2 334 bilionów stóp sześciennych (tcf). Prognozowano spadek o -38 bcf. Zapasy gazu w USA są obecnie o +31% powyżej 5-letniej średniej oraz +14% r/r.

Energia odnawialna

- Jednostka zajmująca się energią odnawialną należąca do Norsk Hydro, Hydro Rein, zgodziła się ze szwedzkim deweloperem energii odnawialnej IOWN Energy na zakup 80% udziałów w portfelu planowanych projektów energetyki wiatrowej o mocy 2,4 gigawata w Szwecji i Norwegii. Hydro Rein i IOWN nawiążą długoterminowe partnerstwo w celu wspólnej realizacji 23 projektów w Szwecji i dwóch w Norwegii, które są rozmieszczone w obszarach cen energii elektrycznej SE2, SE3, SE4 i NO2. Hydro powiedział, że obaj partnerzy zamierzają dokonać pierwszych inwestycji przed 2030 rokiem.

- Firma zajmująca się magazynowaniem i zbiornikami, Vopak, podpisała umowę z przedsiębiorstwem zajmującym się gazami przemysłowymi Air Liquide na rozwój i obsługę infrastruktury do importu amoniaku, krakingu i dystrybucji wodoru w Singapurze. Firmy będą rozważać rozwój łańcuchów dostaw niskoemisyjnego amoniaku w Singapurze, w tym obiektów krakingu amoniaku, infrastruktury magazynowania i przeładunku na terminalu Vopak w Banyan, a także dystrybucję niskoemisyjnego wodoru siecią rurociągów wodorowych. „W miarę jak Singapur przygotowuje się do odbioru i przetwarzania amoniaku do celów wytwarzania energii i bunkrowania, kraking amoniaku w wodór stanowi dodatkowe zastosowanie, które pomoże branży w przejściu na surowce o niższej zawartości węgla” – powiedział Rob Boudestijn, prezes Vopak Singapore. Niedawno firma ogłosiła również, że przekształci część terminalu Sebarok w Singapurze na potrzeby mieszania biopaliw morskich. Amoniak jest jednym z kilku paliw alternatywnych, które spedytorzy i przedsiębiorstwa energetyczne badają w celu zmniejszenia emisji.

Złoto

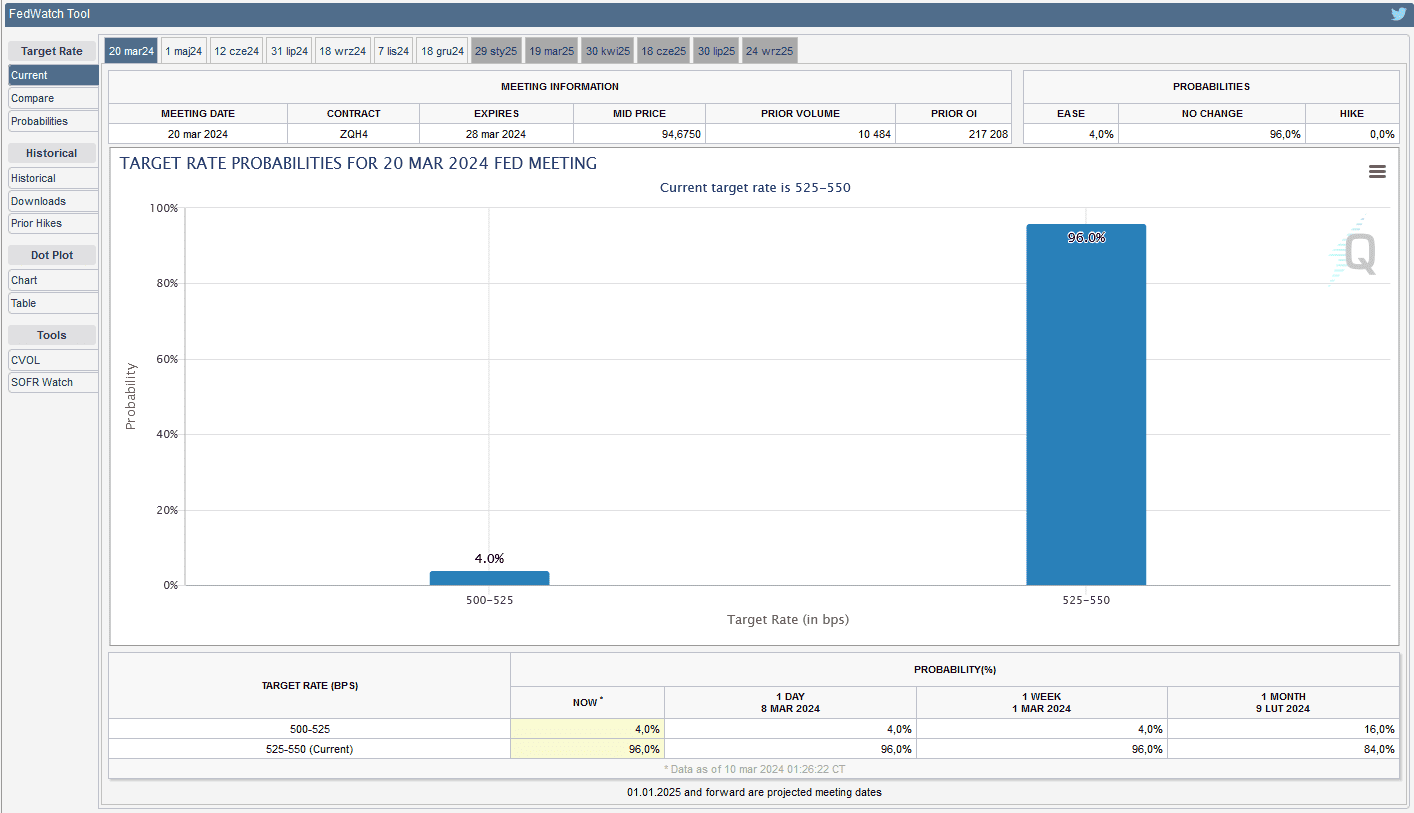

- FedWatch Tool (CME) na dzień 10 marca 2024 dla marcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

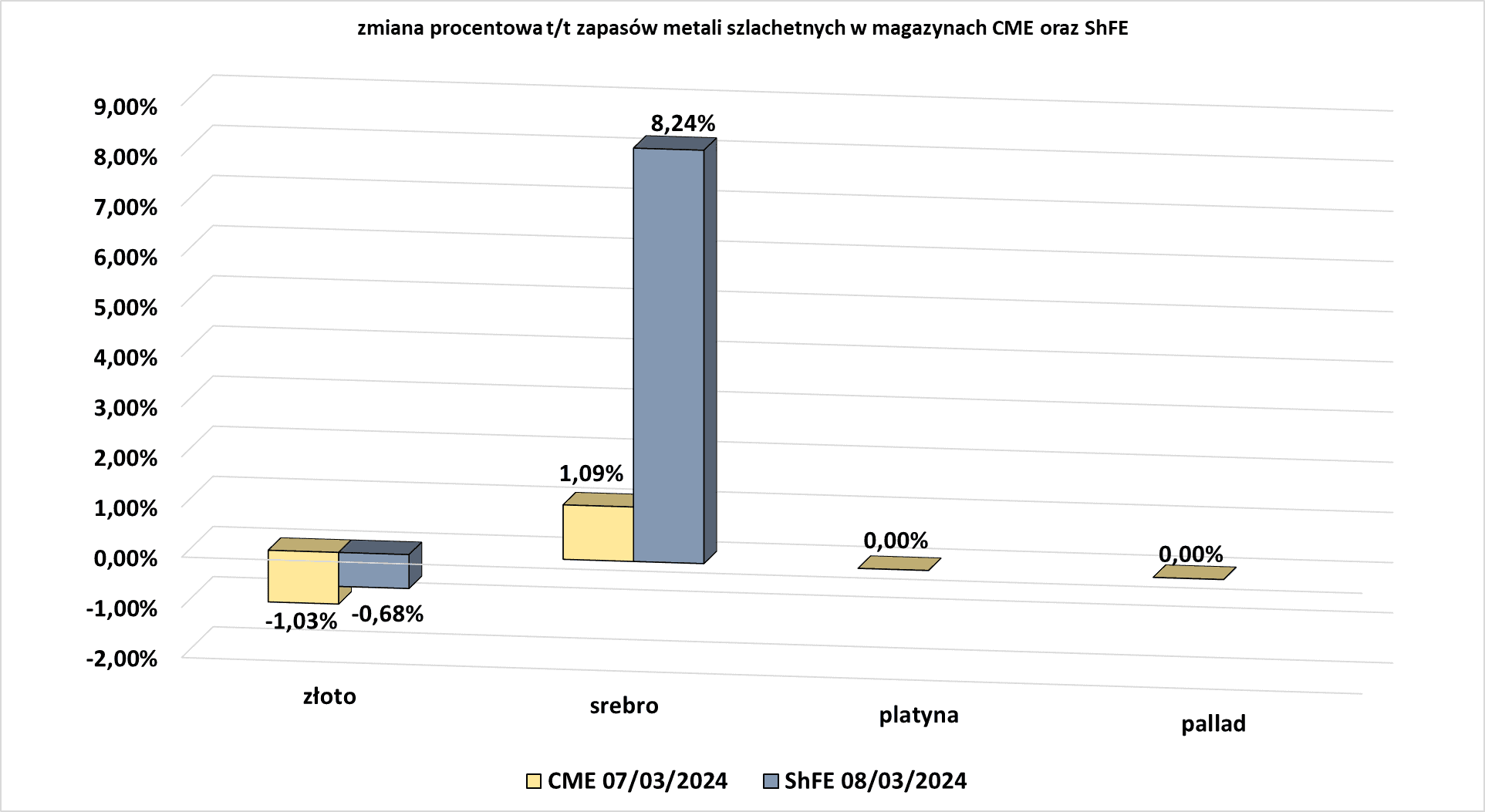

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- Produkcja miedzi w Peru powinna w osiągnąć 3 miliony ton w 2024 roku (+8,7% r/r). Rząd współpracuje z chińską firmą górniczą MMG w celu osiągnięcia porozumienia z lokalnymi społecznościami, które sprzeciwiają się projektowi Chalcobamba w kopalni Las Bambas. Produkcja wydobywcza w Peru, drugim na świecie producencie miedzi, rośnie od 2023 r. po protestach, które spowodowały przestoje w pracy. W styczniu sektor wydobycia i węglowodorów w Peru wzrósł o 4% w porównaniu z rokiem poprzednim.

Pozostałe metale przemysłowe

- Trzy źródła podały Reuterowi, że krajowe koncerny naftowe Arabii Saudyjskiej i Zjednoczonych Emiratów Arabskich planują wydobywać lit z solanki na swoich polach naftowych w ramach wysiłków na rzecz dywersyfikacji gospodarek i czerpania zysków z przejścia na pojazdy elektryczne (EV). Saudi Aramco i Abu Dhabi National Oil Company (ADNOC) były na bardzo wczesnym etapie prac nad wydobyciem litu, uznawanego za minerał o kluczowym znaczeniu w wielu dużych gospodarkach ze względu na jego zastosowanie w produkcji akumulatorów. Odmówili podania szczegółów na temat rodzaju technologii bezpośredniej ekstrakcji litu (DLE), która miałaby zostać zastosowana. Zaletą filtrowania ultralekkiego metalu akumulatorowego ze słonej wody jest to, że pozwala uniknąć kosztownych i stanowiących zagrożenie dla środowiska kopalni odkrywkowych lub dużych zbiorników odparowujących, stosowanych u wiodących na świecie producentów w Australii i Chile. Chiny są największym przetwórcą i konsumentem litu potrzebnego do pojazdów elektrycznych i hybrydowych.

Stany magazynowe metali przemysłowych

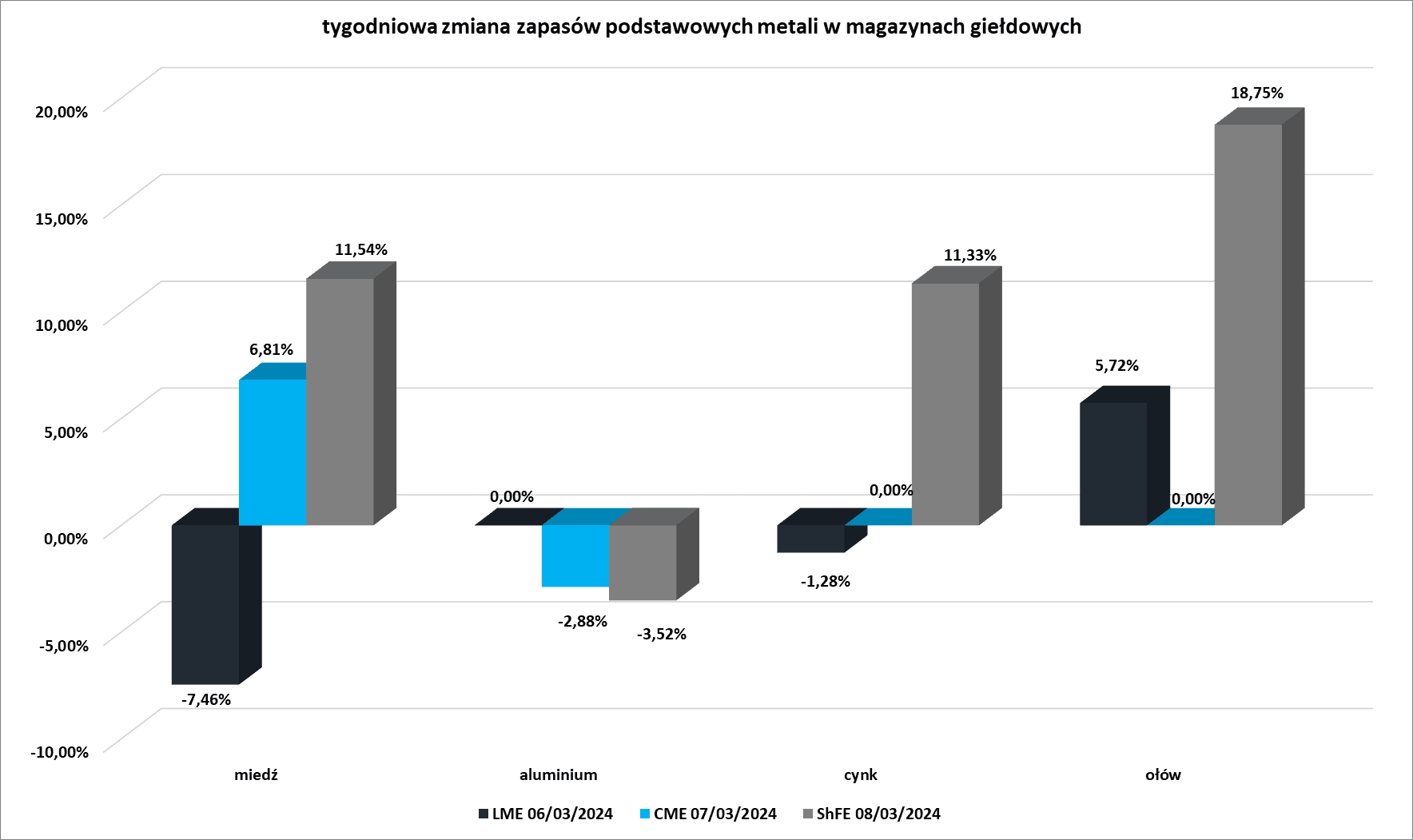

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

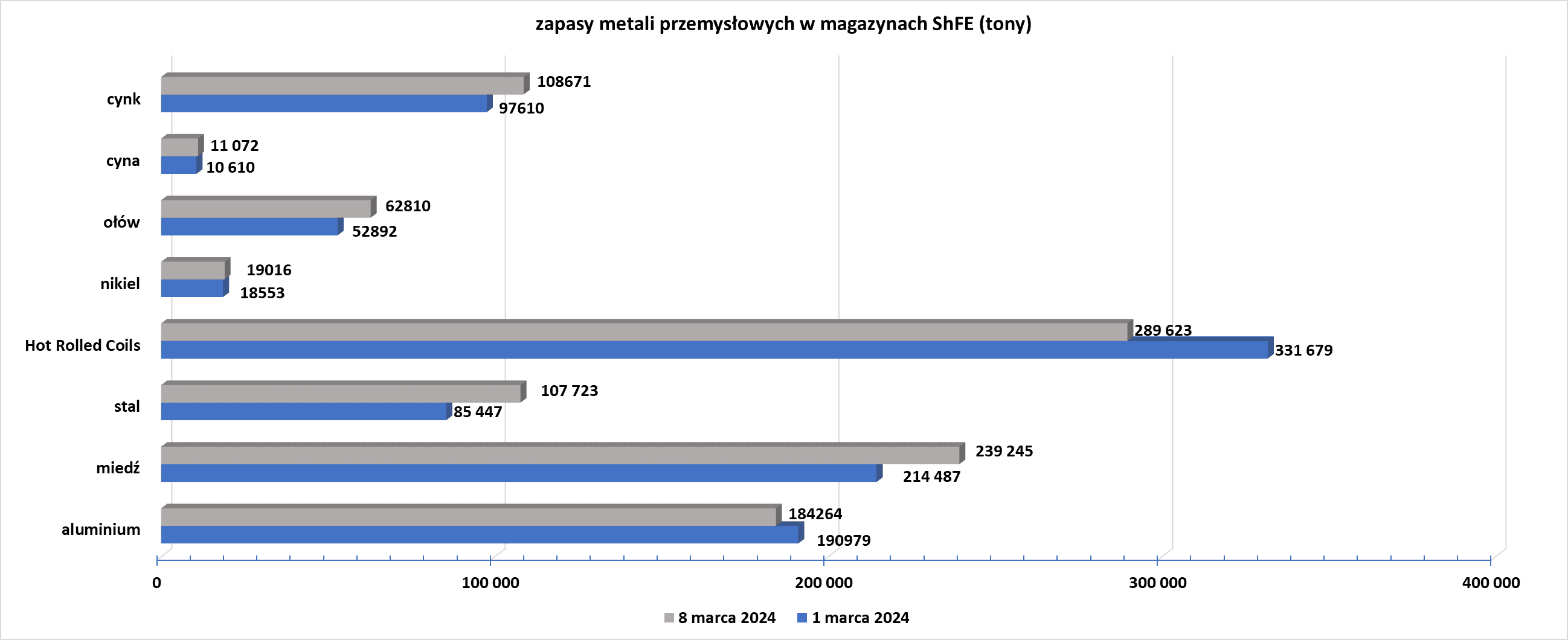

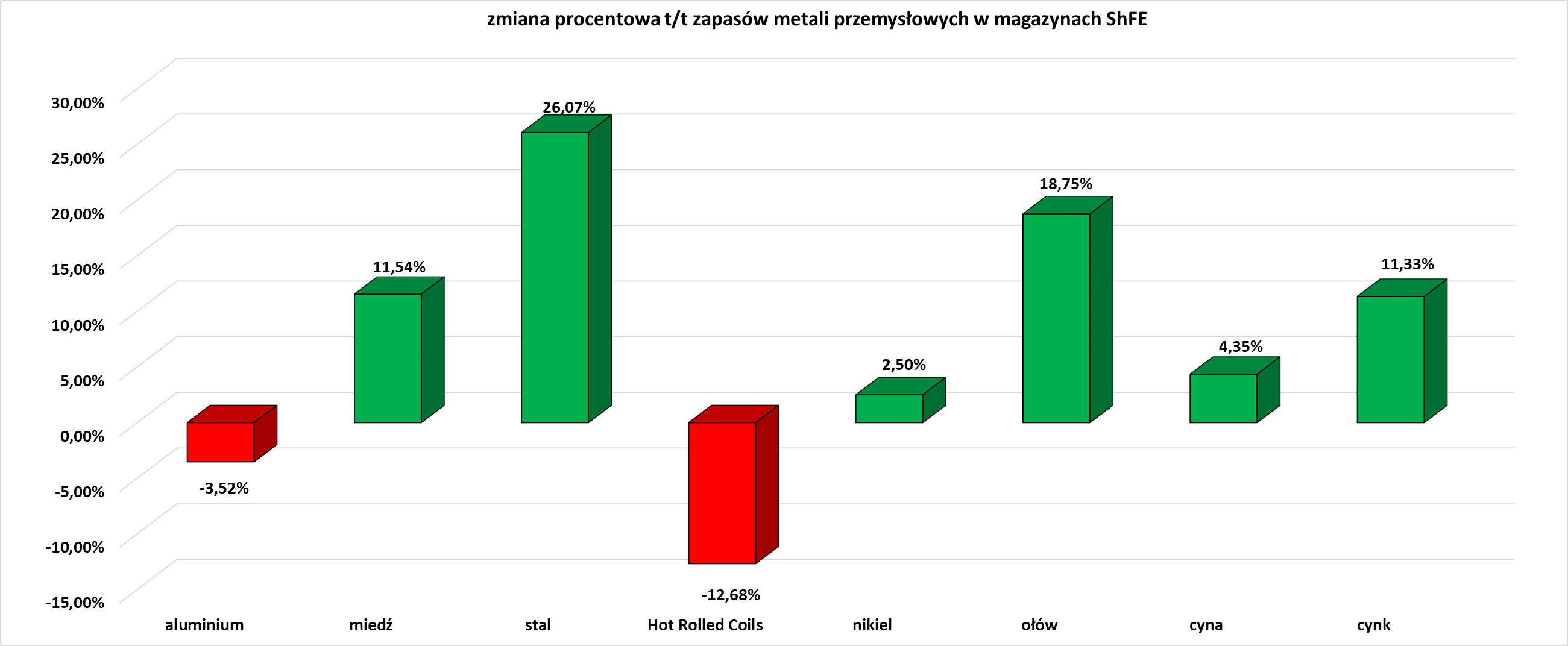

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

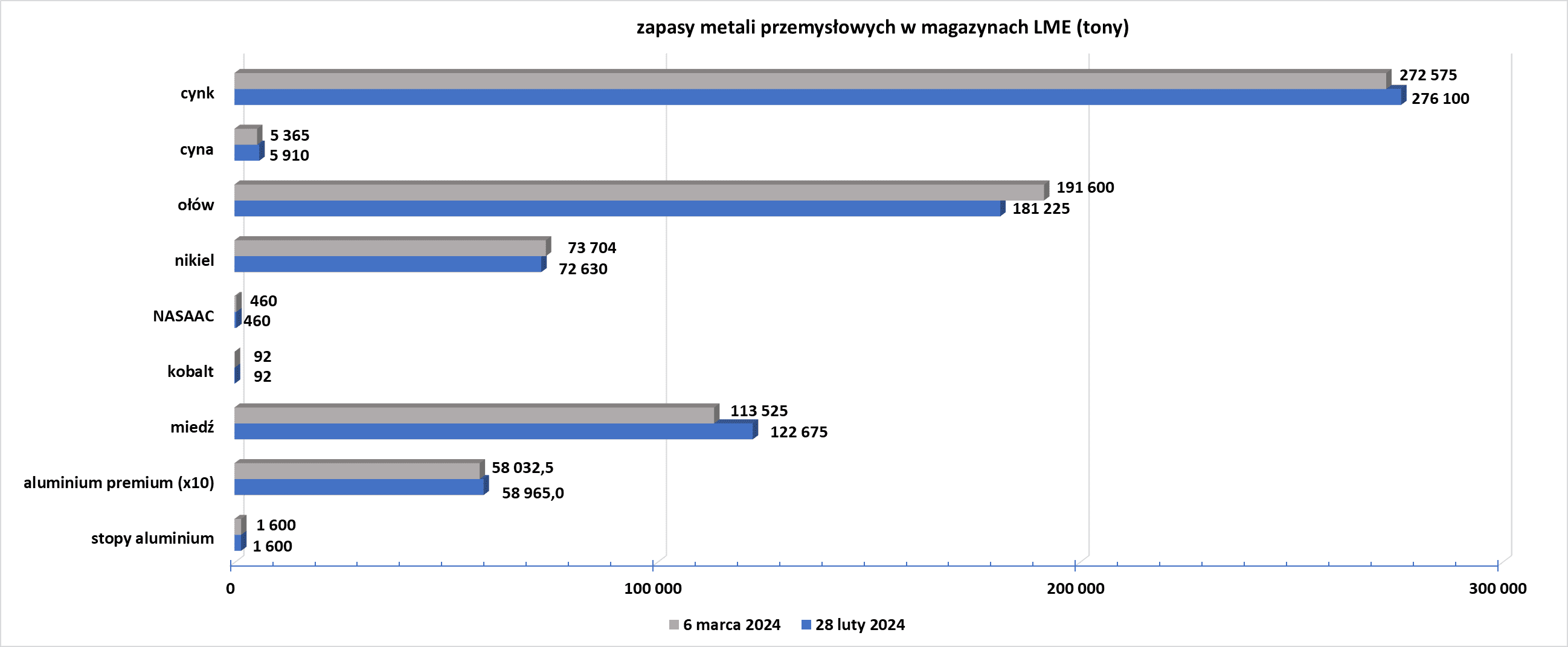

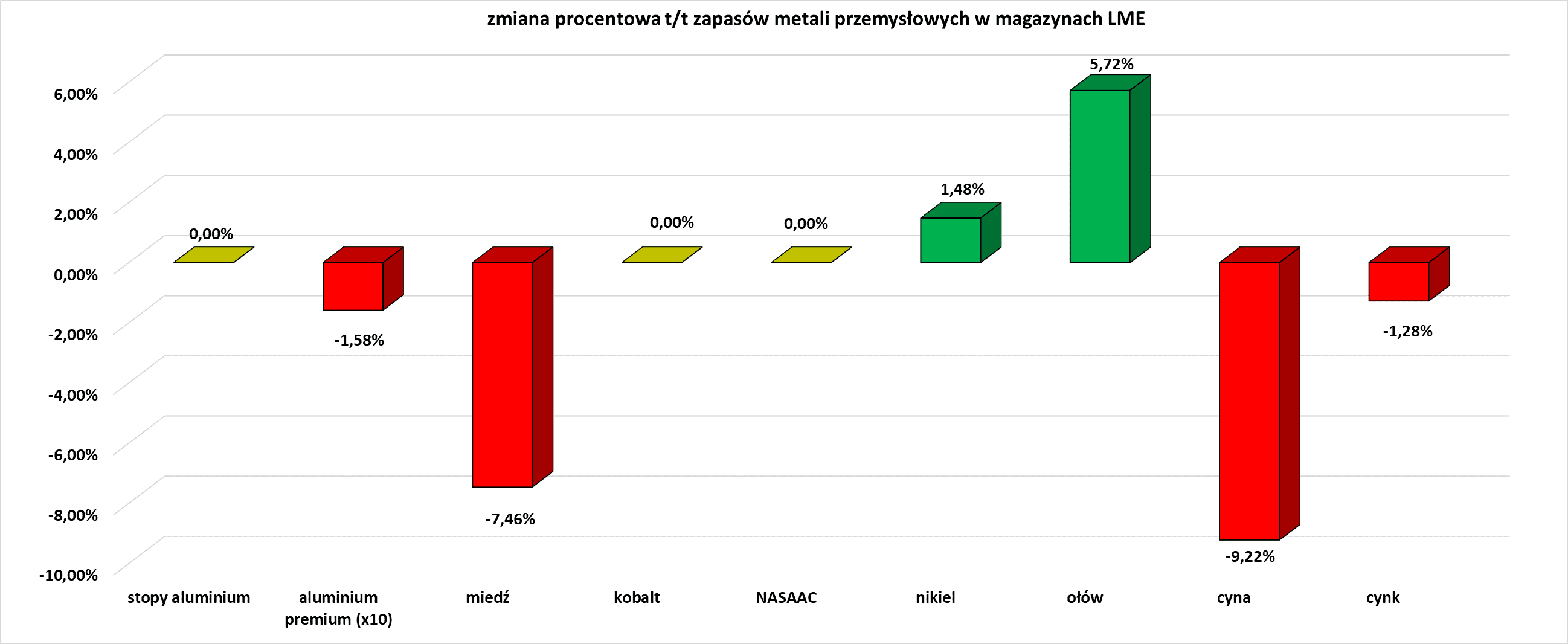

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.