Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- soja

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Raport statystyczny dla 35 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Raporty USDA Crop Production oraz World Markets and Trade poznamy 12 września.

Kawa

- „Wstępne dane za sierpień pokazują, że (brazylijska) kawa nadal płynie w dobrym tempie, około 2,5 miliona worków arabiki i 800 000 worków robusty. Deszcze zaczynające pojawiać się w prognozie zwiększają presję. Myślę, że mogły być czynnikiem wyzwalającym większy spadek” — powiedział broker z siedzibą w USA.

- Wietnam jednak wyeksportował 1,05 miliona ton metrycznych kawy w pierwszych ośmiu miesiącach tego roku (-12,5% r/r).

- „Ludzie już sadzili więcej robusty, ale wraz z ostatnim wzrostem cen zrobiło się szaleńczo. Producenci sadzonek robusty powiedzieli mi, że osiągnęli limit swoich możliwości produkcyjnych i nie przyjmują nowych zamówień” — powiedział Enrique Alves, badacz kawy w brazylijskiej firmie badawczej Embrapa w północnym stanie Rondonia. Popyt zagraniczny na brazylijskie robusty gwałtownie wzrósł. Eksport wzrósł w tym roku o ponad 300% w porównaniu z tym samym okresem w 2023 r. Ceny robusty na lokalnym rynku przewyższyły ceny kawy arabica, co nie jest typowe. Rolnicy w największym stanie produkującym robustę, Espirito Santo, w niektórych miejscach zastępują drzewa arabiki drzewami robusty, powiedział Fabiano Tristao, badacz kawy w Incaper Institute. „Conilony wspinają się po górach” – powiedział Tristao, odnosząc się do podobnego rodzaju robusty uprawianej w regionie, która jest sadzona na wyżej położonych obszarach tradycyjnie wykorzystywanych do uprawy arabiki. Powierzchnia upraw robusty w tym stanie wzrosła o 14% od 2018 r., podczas gdy uprawy arabiki spadły o 18%, jak wykazały dane brazylijskiej agencji dostaw upraw Conab. Eksperci twierdzą, że uprawy robusty wzrosły również w innych stanach, w których tradycyjnie uprawia się arabikę, takich jak Minas Gerais i Sao Paulo. W sezonie 2023/24 udział kawy typu arabica w zbiorach kawy na świecie wynosił 56,55%.

- Zapasy kawy w magazynach ICE spadły (-4,0k t/t), w poprzednim sezonie spadły (-22,8k t/t). Zapasy są w tym sezonie wyższe o +80,34% s/s. Na ocenę jakości oczekuje niecałe 43,8 tysięcy worków.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Indie planują przedłużyć zakaz eksportu cukru na drugi rok z rzędu, ponieważ największy na świecie konsument tego słodzika zmaga się z perspektywą niższej produkcji trzciny cukrowej, podały źródła rządowe. „W obecnej sytuacji upraw nie ma miejsca na eksport cukru. Po zaspokojeniu lokalnego zapotrzebowania na cukier, naszym kolejnym priorytetem jest mieszanie etanolu, a potrzebujemy znacznie więcej trzciny, aby osiągnąć cele dotyczące mieszania etanolu” — powiedziało jedno ze źródeł rządowych. Starając się ograniczyć emisję dwutlenku węgla, Indie zamierzają zwiększyć udział etanolu w benzynie do 20% do 2025 lub 2026 r. z obecnych 13%-14%. Szacowana produkcja cukru w Indiach na sezon 2024/25 spadnie do 32 mln ton (-5,88% s/s). „Świat będzie potrzebował dostaw z Indii w 2025 r., ponieważ produkcja Brazylii ma być niższa. Bez indyjskiego eksportu ceny globalne wzrosną jeszcze bardziej” — powiedział dealer z siedzibą w Mumbaju z globalnym domem handlowym.

- Co najmniej 230 000 hektarów trzciny cukrowej zostało dotkniętych sierpniowymi pożarami w brazylijskim stanie Sao Paulo, poinformowała w oświadczeniu grupa przemysłowa UNICA. Według UNICA liczby te są nadal niepełne, a przebadane firmy stanowią ponad 75% produkcji trzciny cukrowej w Sao Paulo. Podano, że około 132 000 hektarów całkowitej powierzchni objętej pożarem wciąż czeka na zbiory, podczas gdy reszta to miejsca, w których trzcina cukrowa została już zebrana lub gdzie została zasadzona na następny cykl. W wyniku pożarów firma konsultingowa Datagro obniżyła swoje szacunki dotyczące produkcji cukru w środkowej i południowej części Brazylii w latach 2024/25 do 39,3 mln ton (-7,38% s/s), z prognozowanych 40,025 mln ton. Na cukier ma trafić 49,6% trzciny cukrowej (+0,7 pp s/s).

Kakao

- „Poprawa warunków pogodowych spowoduje spadek cen kakao, przy jednoczesnym utrzymaniu historycznie wysokiego poziomu” — powiedział analityk BMI w notatce.

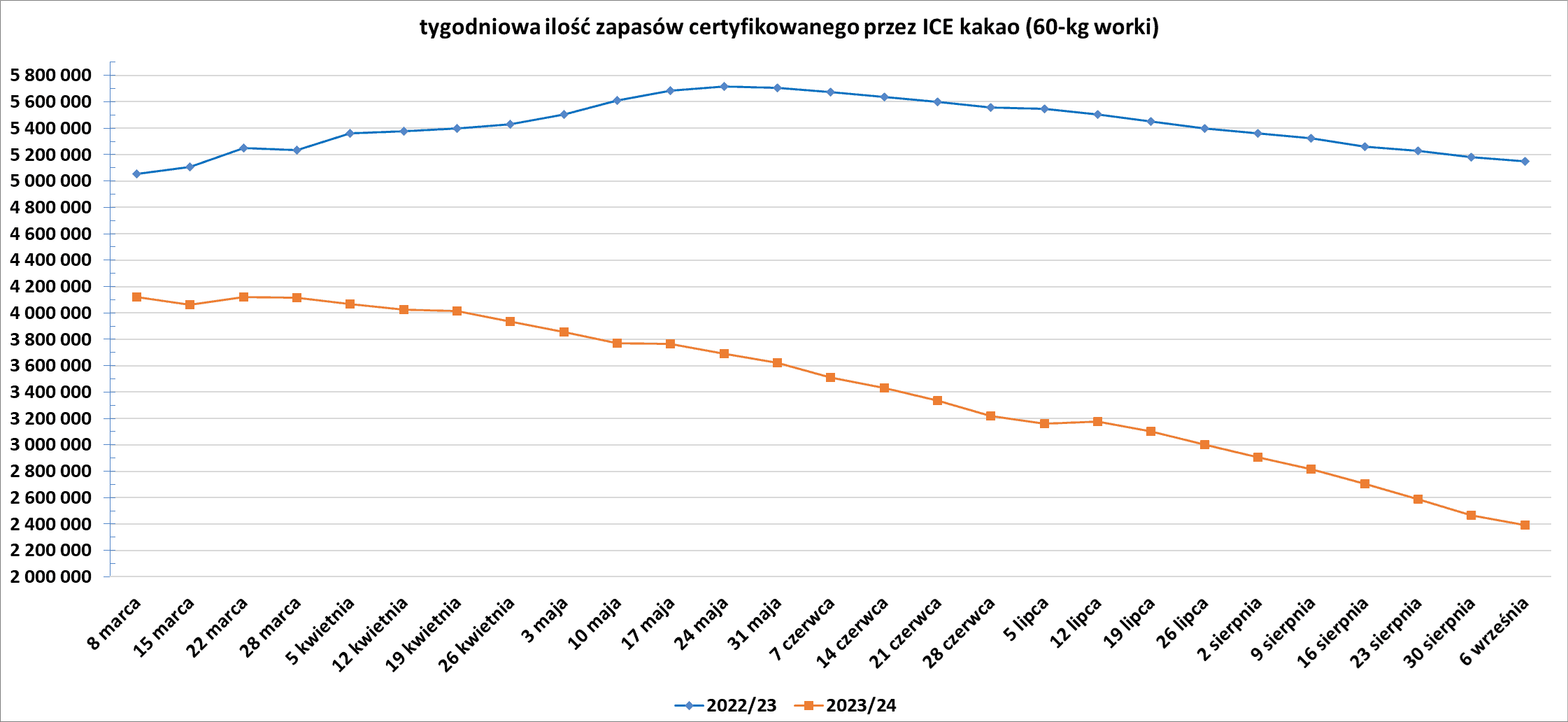

- Zapasy kakao w magazynach ICE spadły ósmy tydzień z rzędu (-77,1k t/t), w poprzednim sezonie spadły (-32,1k t/t). Zapasy są w tym sezonie o -52,55% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Zbiory pszenicy miękkiej we Francji spadają do najniższego poziomu od 40 lat, a lobby rolnicze kraju ostrzega przed „strukturalnymi” stratami w plonach. Produkcja wyniesie 25,98 mln ton (-26% r/r). „Ten trend sugeruje nam, rolnikom, znacznie głębszy i strukturalny spadek, którego doświadczamy od lat i którego nazwy nie sposób opisać: rzeczywiste zniszczenie francuskiego rolnictwa” — powiedział Eric Thirouin, prezes AGPB. Rolnicy mają stracić 3 mld euro (3,3 mld dolarów) w dochodach w porównaniu z ubiegłym rokiem, ponieważ gwałtowny spadek produkcji zbiega się ze wzrostem rachunków za energię i wynagrodzeń Eksport zboża z największego producenta rolnego Unii Europejskiej spada do najniższego poziomu od sezonu 2001/02. Nieustanne deszcze, brak słońca i niskie temperatury sprzyjające chorobom ograniczyły plony i wpłynęły na jakość upraw w większości regionów. Ekstremalne warunki pogodowe uderzyły w zboża w tym sezonie na całym kontynencie. „Mamy coraz więcej regulacji, ograniczeń i zakazów, które spadają na nas wszystkich, rolników, nieprzerwanie od ponad 20 lat i które w rezultacie osłabiają nasze środki produkcji” — powiedział Thirouin. Grupy rolników prowadzą rozmowy z rządem, aby naciskać na pilne wsparcie finansowe i pomóc złagodzić ograniczenia, powiedział Thirouin. Negocjacje te były trudne ze względu na trwający kryzys polityczny w kraju. Zapytany, czy rolnicy mogą wrócić do protestów ulicznych, powiedział: „Kiedy jesteś gotowy rzucić ręcznik, jesteś gotowy na wszystko i na wszystko”.

Soja

- Lekkie opady deszczu spodziewane są na obszarach amerykańskiego Środkowego Zachodu, jak podano w notatce Commodity Weather Group, ale może być za mało i za późno, aby zapewnić, że uprawy soi mają wystarczająco dużo wilgoci, aby osiągnąć potencjał plonowania. Rynki rolne oczekują także na raporty USDA, które pojawią się 12 września. „Oczekuje się, że raport USDA w przyszły czwartek potwierdzi wysokie plony, ale czy będą one tak wysokie, jak zgłoszono, pozostaje niewiadome” — powiedział Brian Basting, analityk w Advanced Trading.

Nawozy sztuczne

- Związkowcy z Grupy Azoty zwrócili się do premiera Tuska o interwencję w związku ze złą sytuacją w spółce, spowodowaną m. in. napływowi nawozów z Rosji, błędom w zarządzaniu spółką w ostatnich latach, wpływowi pandemii na rynki gazu ziemnego i nawozów. Związkowcy sprzeciwiają się także planowanemu przez zarząd Grupy Azoty wypowiedzeniu Zakładowego Układu Zbiorowego Pracy z marca 2006 roku.

Ropa naftowa

- Bank of America obniżył prognozę cen ropy Brent na drugą połowę 2024 r. do 75 USD za baryłkę z prawie 90 USD wcześniej, poinformował w notatce, powołując się na budowanie globalnych zapasów, słabszy wzrost popytu i wolne moce produkcyjne OPEC+.

- Prezydent Rosji Władimir Putin powiedział w czwartek, 5 września, że światowa gospodarka upadnie bez rosyjskiej ropy naftowej i gazu. W zaktualizowanych szacunkach przewiduje się, że rosyjska produkcja ropy spadnie w tym roku do 521,3 mln ton z 529,6 mln ton w 2023 r. i o 1,7 mln ton w porównaniu z poprzednim szacunkiem. Ministerstwo gospodarki poinformowało, że prognozy dotyczące wydobycia ropy naftowej w 2025 r. uległy obniżeniu, a produkcja ma się zmniejszyć do 518,6 mln ton, co stanowi spadek o 11,4 mln ton w porównaniu z poprzednią prognozą.

- Rosja prognozuje wzrost eksportu ropy naftowej w 2024 roku do 239,9 mln ton metrycznych (4,8 mln baryłek dziennie) z 238,3 mln ton w 2023 r. Ministerstwo spodziewa się również, że średnia cena rosyjskiej ropy sprzedawanej na eksport wzrośnie w tym roku do 70 USD za baryłkę, co stanowi korektę w górę o 5 USD w stosunku do szacunków z kwietnia. Jest to również wzrost z 64,5 USD w 2023 r. i powyżej pułapu cenowego wynoszącego 60 USD za baryłkę narzuconego przez Zachód w ramach sankcji za inwazję na Ukrainę.

- Ministerstwo energetyki Kazachstanu poinformowało, że spodziewa się znacznego ograniczenia produkcji ropy naftowej podczas planowanej konserwacji gigantycznego pola naftowego Kashagan w październiku. Źródła poinformowały Reutersa w tym tygodniu, że ministerstwo wcześniej poprosiło operatorów Kashagan o opóźnienie konserwacji z powodu obaw o możliwe niedobory gazu ziemnego, który jest również wydobywany w Kashagan. Jednak opóźnienie konserwacji może utrudnić Kazachstanowi wywiązanie się ze zobowiązań OPEC+ po tym, jak kraj przekroczył swój limit w pierwszej połowie tego roku i planował rozpocząć kompensację tej nadprodukcji. „Ministerstwo potwierdza, że prace konserwacyjne na polu Kashagan będą przebiegać zgodnie z planem od 3 października, jak wyjaśniono podczas (jego) rozmowy z drugorzędnymi źródłami, a także podczas wizyty Sekretarza Generalnego OPEC w Astanie w zeszłym tygodniu” – podało ministerstwo.

- Zapasy ropy naftowej w USA w tygodniu do 30 sierpnia spadły o -6,9 mln baryłek do poziomu 418,3 mln baryłek, prognozowano spadek o 0,993 mln baryłek. Dane opublikowano z jednodniowym opóźnieniem, ze względu na święto pracy w USA 2 września.

źródło: opracowanie własne na podstawie danych EIA

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 30 sierpnia 2024 wynosiły 5,942 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia pozostała drugi tydzień z rzędu na niezmienionym poziomie 483 aktywnych punktów.

Gaz ziemny

- Prezydent Azerbejdżanu Ilham Alijew powiedział, że jest optymistą co do przełomu w rozmowach między Moskwą a Kijowem w sprawie utrzymania przepływu rosyjskiego gazu przez Ukrainę do kilku krajów europejskich. Unia Europejska i Ukraina poprosiły Azerbejdżan o ułatwienie rozmów z Rosją na temat umowy o tranzycie gazu, która ma wygasnąć pod koniec tego roku. Alijew powiedział, że ma „pewien optymizm” co do ostatnich rozmów między Rosją a Ukrainą, dodając: „Uważamy, że istnieje podstawa do przełomu, ale prawdopodobnie byłoby dla mnie za wcześnie, abym wdawał się w szczegóły”. Podczas gdy UE ograniczyła większość importu rosyjskiego gazu, niektóre kraje Europy Środkowej, w tym Austria, nadal są uzależnione od gazu z Rosji za pośrednictwem rurociągu, który przecina Ukrainę. Azerbejdżan odgrywa ważną rolę w bezpieczeństwie energetycznym UE, powiedział Alijew, dodając, że siedem z 10 krajów, które polegają na sieci rurociągów Południowego Korytarza Gazowego w zakresie dostaw gazu, jest członkami bloku. „Prawdopodobnie dlatego Komisja Europejska nazywa Azerbejdżan paneuropejskim dostawcą gazu, a także niezawodnym partnerem” — powiedział Alijew. Sieć Południowego Korytarza Gazowego, zbudowana w celu dywersyfikacji dostaw energii do UE poprzez dostarczanie gazu ziemnego z Morza Kaspijskiego do Europy, rozciąga się na długości 3500 km od Azerbejdżanu do Włoch.

- „Słabe zapotrzebowanie zarówno w basenie Atlantyku, jak i Pacyfiku, w połączeniu z dużymi europejskimi poziomami magazynowania gazu, zniwelowały wcześniejsze obawy dotyczące podaży w okresie letniej konserwacji obiektów na Norweskim Szelfie Kontynentalnym” — powiedział Karim El Afany, redaktor zarządzający Atlantic LNG w S&P Global Commodity Insights.

- Federalni regulatorzy wydali firmie Venture Global LNG pozwolenie na rozpoczęcie przygotowań do uruchomienia urządzeń do produkcji skroplonego gazu ziemnego w zakładzie eksportowym Plaquemines w Luizjanie, co przybliża ją do pierwszej produkcji LNG w zakładzie, około 20 mil na południe od Nowego Orleanu. Tankowiec zawierający LNG jest zadokowany w Plaquemines od końca sierpnia z ładunkiem schłodzonego gazu. adunek ma zostać wykorzystany do chłodzenia sprzętu na potrzeby początkowej eksploatacji. Zakłady LNG w budowie, takie jak Plaquemines, wykorzystują superchłodzone paliwo do testowania i chłodzenia sprzętu w przygotowaniu do uruchomienia. Venture Global LNG poinformowało, że spodziewa się, że pierwsza faza zakładu Plaquemines rozpocznie eksport LNG jeszcze w tym roku. Po uruchomieniu pełnej produkcji zakład o wydajności do 20 milionów ton rocznie stanie się drugim co do wielkości pojedynczym zakładem LNG w USA.

- Nigeryjski regulator naftowy przyznał w piątek firmie UTM Offshore Limited pierwszą licencję na eksploatację pływającej instalacji do skraplania gazu ziemnego, aby móc wydobywać spalany gaz z pola ExxonMobil w delcie Nigru. Takie zakłady powstają na kontynencie, ponieważ Afryka stara się wydobywać swoje zasoby gazu. Nigeria ma ponad 209 bilionów stóp sześciennych rezerw gazu, ale traci ponad 1 miliard dolarów rocznego dochodu z powodu spalania gazu, jak pokazują szacunki rządowe. Statek będzie wydobywał 2,8 mln ton rocznie (MTPA) z Mining Lease 104 (pole Yoho) w Akwa Ibom na morzu w południowej Nigerii. Farouk Ahmed, szef Nigeryjskiego Urzędu Regulacji Midstream and Downstream Petroleum (NMDPRA), powiedział, że wydajność zakładu została zwiększona z 1,2 MTPA do 2,8 MTPA ze względu na rosnące zapotrzebowanie na LNG. Prace inżynieryjne zostaną ukończone w 2028 r., a produkcja rozpocznie się w pierwszym kwartale 2029 r., powiedział dyrektor generalny UTM Offshore Julius Rone. „To tylko faza inżynieryjna i są inne zmienne. Nie można więc podać kosztów, ale jest to projekt wart wiele miliardów dolarów”. Obiekt będzie dostarczał 500 000 ton metrycznych skroplonego gazu ziemnego na rynek krajowy, a LNG będzie eksportowany

- Zapasy gazu Unii Europejskiej na dzień 5 września 2024 wynoszą 92,7% (+0,6 pp t/t) w magazynach podziemnych oraz 51,7% (-3,0 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 97,5%, a w terminalach importowych 65,1%.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na październikowe dostawy są wyceniane na $13,40/mmBtu (-4,29% t/t). „Słabe dane przemysłowe z Chin stawiają czerwone flagi na zapotrzebowaniu na gaz przemysłowy w nadchodzącym okresie, sygnalizując słabszy wzrost gospodarczy. Ponadto najcieplejsza pogoda wydaje się kończyć w nadchodzących tygodniach, ponieważ temperatury zaczynają spadać z powodu sezonowych efektów. Może to zmniejszyć zapotrzebowanie na chłodzenie w nadchodzącym okresie” — powiedział Klaas Dozeman, analityk rynku w Brainchild Commodity Intelligence. Dozeman powiedział, że chociaż napięcia geopolityczne nadal trwają na rynkach wrażliwych na gaz, ryzyka nie spowodowały jak dotąd żadnych zakłóceń.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 100,5 mld stóp sześciennych dziennie (bcfd) czyli -1,95% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 100,5 bcfd.

- Wrześniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 102,2 mld stóp sześciennych dziennie (-0,97% m/m).

- Wrześniowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 13,2 bcfd (+2,33% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -1 do poziomu 94 aktywnych punktów, co jest najniższym wynikiem od kwietnia 2021 r.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 30 sierpnia wzrosły o +13 mld stóp sześciennych (bcf) do 3,347 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +25 bcf. Zapasy gazu w USA są obecnie o +11% powyżej 5-letniej średniej oraz +7% r/r. Średnia 5-letnia poziomu zapasów gazu w USA na dzień 31 października to 3,712 tcf.

Energia odnawialna

- Massachusetts i Rhode Island realizują trzy projekty wiatrowe na morzu o łącznej mocy 2,9 gigawatów (GW), czyli wystarczającej ilości energii elektrycznej do zasilania około 1,6 miliona domów. Wybór projektów, po wspólnym przetargu w marcu na budowę farm wiatrowych u wybrzeży Nowej Anglii, przybliża Massachusetts i Rhode Island do osiągnięcia celów stanowych w zakresie energii odnawialnej, których celem jest zwalczanie skutków zmiany klimatu. Nowo wybrane projekty morskie Nowej Anglii obejmują SouthCoast Wind, New England Wind 1 i Vineyard Wind 2. Avangrid stoi za New England Wind 1, Southcoast jest wspierany przez spółkę joint venture EDP Energias de Portugal i Engie, Vineyard Wind 2 jest rozwijany przez Vineyard Offshore, który jest w posiadaniu funduszy zarządzanych przez Copenhagen Infrastructure Partners. Oczekuje się, że projekty zaczną dostarczać energię pod koniec dekady.

Uran

- Francuski specjalista od paliwa jądrowego Orano mógłby rozpocząć wzbogacanie uranu w nowej fabryce w Stanach Zjednoczonych na początku lat 30. XXI wieku. Państwowa firma poinformowała, że zbuduje nową fabrykę w Tennessee, kilka miesięcy po tym, jak administracja prezydenta Joe Bidena podpisała ustawę mającą na celu zakończenie zależności USA od rosyjskiego Rosatomu. Orano jest jedną z niewielu firm posiadających możliwości wzbogacania paliwa, a popyt rośnie, ponieważ nowe rynki zwracają się w stronę energii jądrowej w celu uzyskania czystszej energii. Orano planuje już rozbudowę swojego zakładu wzbogacania w południowej Francji o 1,7 miliarda euro, zwiększając wydajność o ponad 30%, czyli o 2,5 miliona jednostek pracy rozdzielczej (SWU), częściowo w celu zaspokojenia popytu klientów z USA. SWU to miara procesu wzbogacania uranu, proporcjonalna do wkładu i produkowanej masy. Budowa zakładu na terytorium USA pozwoli firmie pozyskać do 2,7 miliarda dolarów amerykańskiego finansowania na krajowe projekty uranowe, powiedział Francois Lurin, szef działu wzbogacania chemicznego firmy. Firma dąży do uzyskania kilku milionów SWU w zakładzie w Oak Ridge w stanie Tennessee, powiedział Lurin, ale dostosuje się do potrzeb klientów i wymaganych wskaźników wzbogacania. Zakład mógłby być również wyposażony w paliwo typu HALEU, które jest wzbogacane do wyższych poziomów niż dzisiejsze komercyjne paliwo jądrowe dla następnej generacji dużych i małych reaktorów jądrowych, dodał. Decyzje inwestycyjne dotyczące Oak Ridge powinny rozpocząć się w przyszłym roku, dodał Lurin, gdy firma otrzyma długoterminowe zobowiązania od klientów. Orano musi również uzyskać licencję od amerykańskiej Komisji Regulacji Jądrowych (NRC) wraz ze wsparciem federalnym. „Jeśli wszystko pójdzie zgodnie z planem, jeśli zaczniemy pracę, jeśli otrzymamy wsparcie finansowe od rządu amerykańskiego i stałe zamówienia od klientów, a wymiana z NRC pójdzie dobrze, możemy sobie wyobrazić produkcję na początku lat 30.” – powiedział Lurin.

Złoto

- „Raport o zatrudnieniu był nieco łagodny i sugerował, że gospodarka w USA jest w kryzysie” — powiedział Bob Yawger, dyrektor wykonawczy ds. kontraktów terminowych na energię w Mizuho. Raport Departamentu Pracy wykazał, że liczba miejsc pracy poza rolnictwem wzrosła o 142 000 w sierpniu, w porównaniu z szacunkami 160 000, zgodnie z ankietą ekonomistów przeprowadzoną przez Reuters. Liczby z lipca również zostały zrewidowane w dół do 89 000. Jednak stopa bezrobocia wyniosła 4,2%, zgodnie z oczekiwaniami, ale to też spadek z 4,3% miesiąc wcześniej. Traderzy widzą obecnie 70% szans na 25-punktową (bp) redukcję przez amerykański bank centralny w tym miesiącu i 30% szans na 50-bp. Prezes Fed New York John Williams powiedział, że obniżka stóp procentowych wkrótce pomoże utrzymać równowagę na rynku pracy. Gubernator Rezerwy Federalnej Christopher Waller również powiedział, że „nadszedł czas”, aby amerykański bank centralny rozpoczął serię obniżek stóp procentowych, dodając, że jest otwarty na skalę i tempo tych obniżek. „Uważamy, że Fed prawdopodobnie obniży stopy procentowe bardziej gwałtownie, a wtedy ceny złota zwiększą ryzyko wzrostu i zaczniemy obserwować ceny w okolicach 2700 USD w miarę upływu roku” — powiedział analityk Standard Chartered Suki Cooper.

- FedWatch Tool (CME) na dzień 8 września 2024 dla wrześniowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Stany magazynowe metali przemysłowych

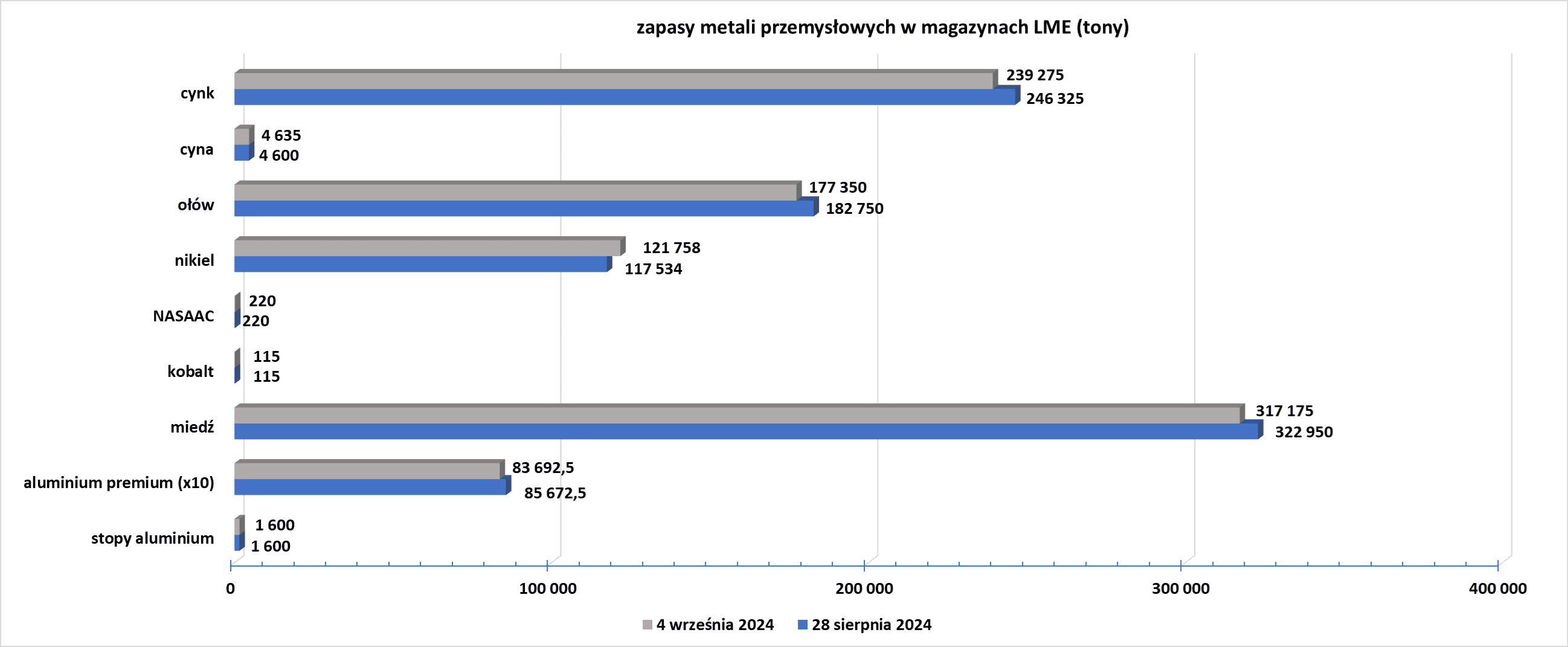

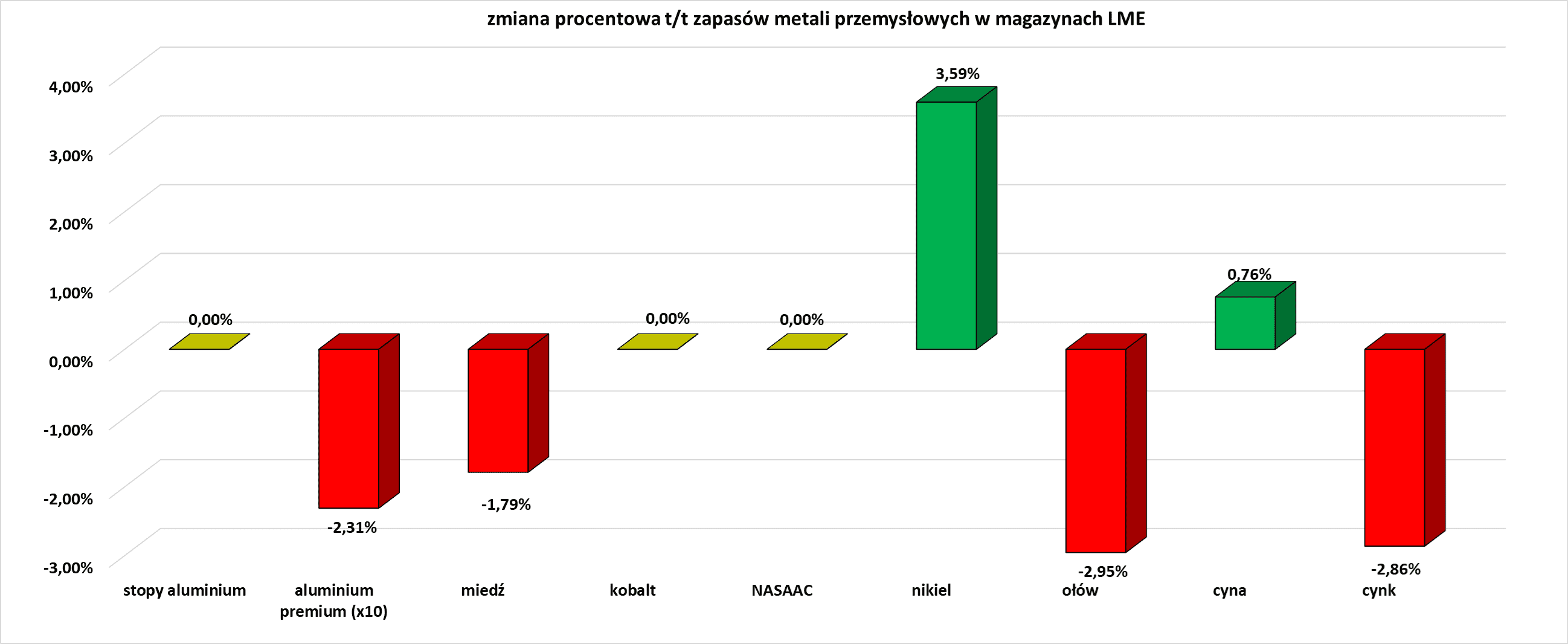

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.