Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- ryż

- pozostałe rośliny oleiste

- ropa naftowa

- gaz ziemny

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Władze Wenezueli poinformowały, że prezydent Nicolas Maduro wygrał elekcję i będzie trzecią kadencję prezydentem kraju. Oficjalne wyniki mówią o 51% głosów na Maduro, podczas gdy liczne sondaże exit poll wskazywały zwycięstwo opozycji. Stany Zjednoczone dostosują swoją politykę sankcji na Wenezuelę w zależności od tych wyborów.

- Ponownie rosną napięcia między Izraelem a Iranem, tym razem po zabójstwie jednego z przywódców Hamasu na terenie Libii. Iran zapowiada krwawy odwet. To powtórka sytuacji z kwietnia i maja tego roku, gdzie świat stanął na krawędzi totalnej wojny na Bliski Wschodzie, zagrażającej nie tylko życiu ludzkiemu, ale też ciągłości dostaw ropy naftowej.

- Polecam artykuł pt. „Kupować surowce? Ekstremalne zjawisko pogodowe zbliża się wielkimi krokami” opublikowany na stronie fxmag.pl, gdzie znajdziecie moje komentarze na temat anomalii pogodowej La Niña, która ma dotknąć świata w drugiej połowie 2024 roku.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- 12 sierpnia poznamy raporty USDA Crop Production (18:00) oraz World Markets and Trade (18:15)!

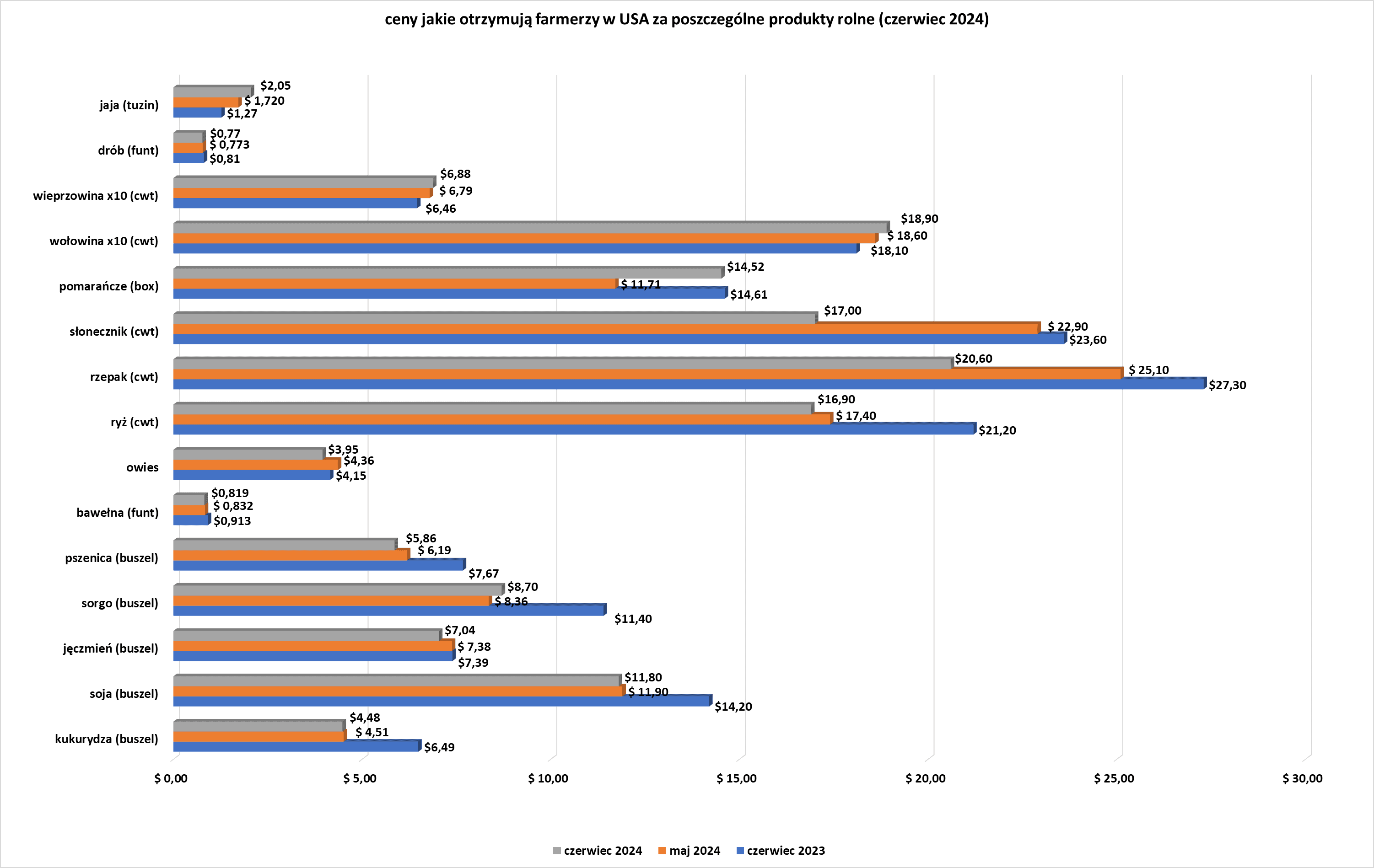

- Ceny jakie farmerzy z USA otrzymali za swoje produkty w czerwcu 2024:

źródło: opracowanie własne na podstawie danych USDA

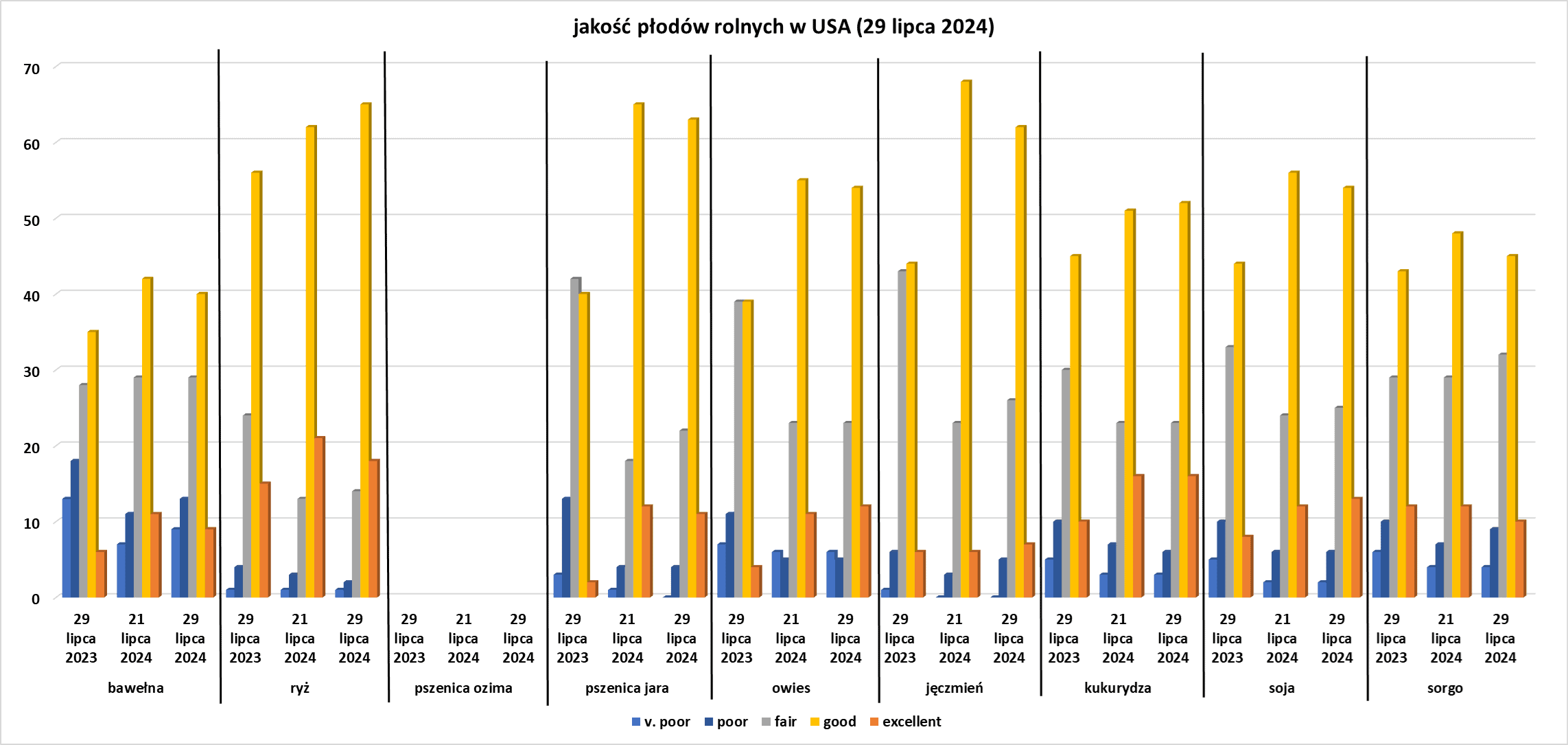

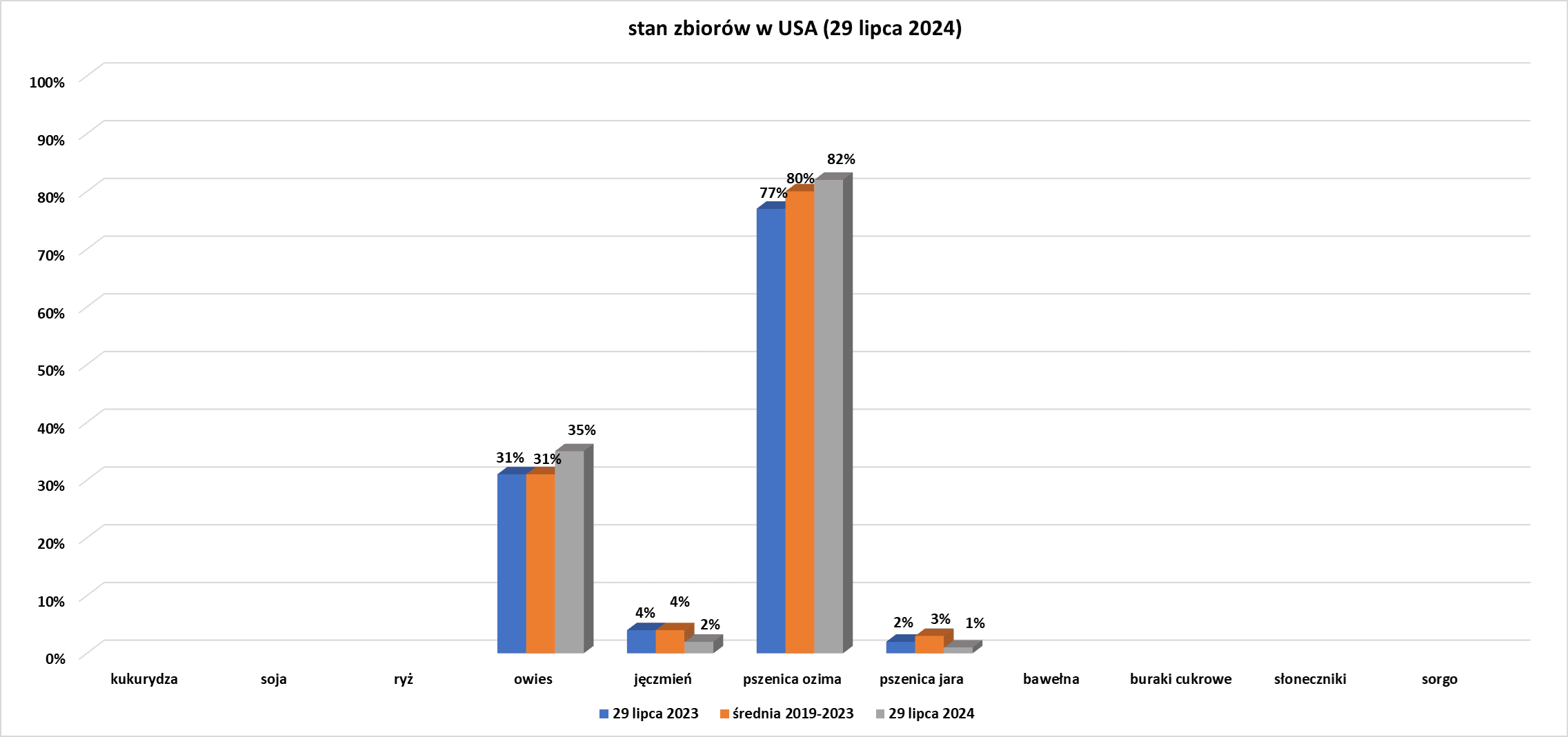

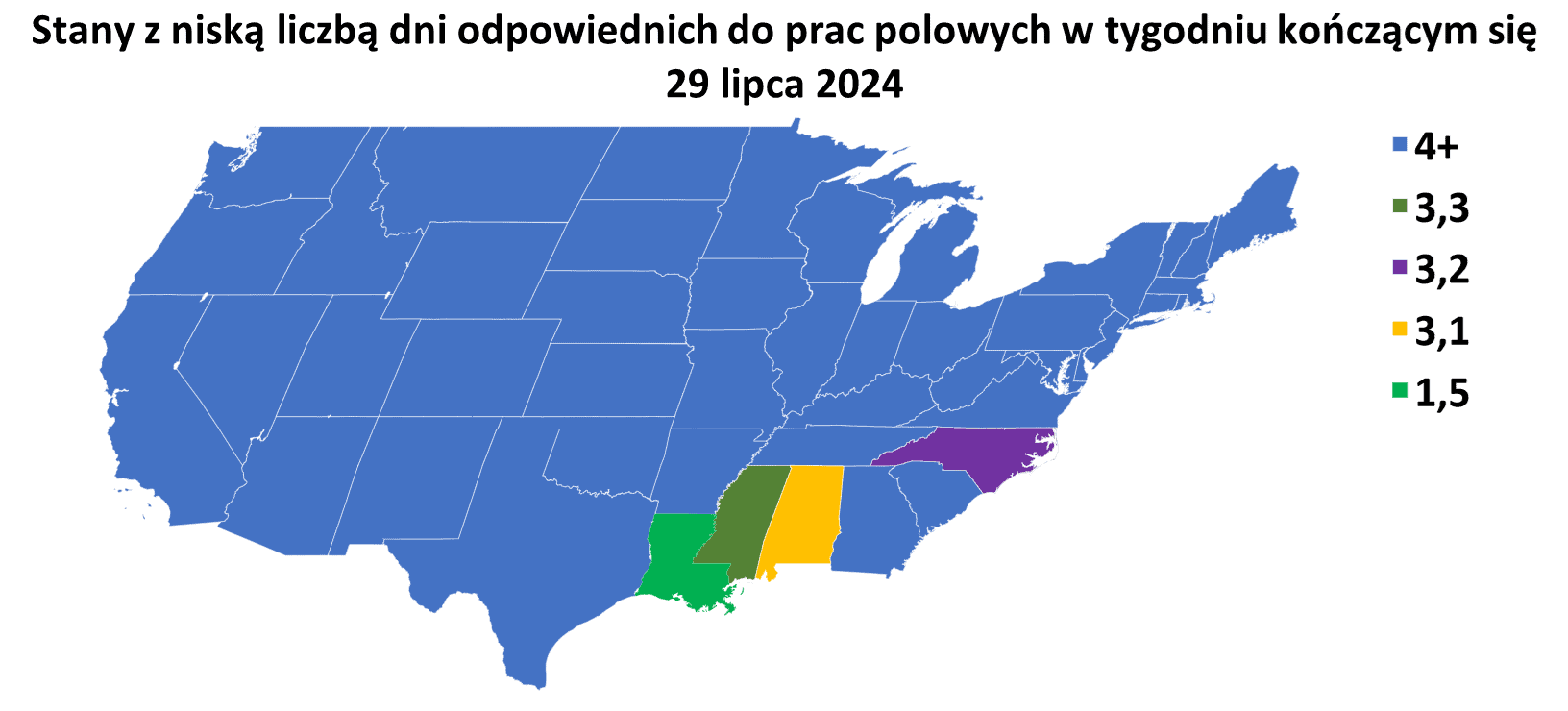

- Dane z raportu USDA Crop Progress z 29 lipca 2024:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Kawa

- Wciąż występują opóźnienia w eksporcie kawy z Brazylii, obniżając zapasy producentów. Brazylijski broker Escritorio Carvalhaes powiedział, że lokalni plantatorzy kawy ograniczali swoje oferty sprzedaży na rynku po ostatnim spadku cen.

- Drzewa kawowe w Brazylii, kraju będącym czołowym producentem, są nadal zdrowe pomimo długiej suszy w regionach produkcyjnych, co może doprowadzić do dobrych zbiorów w 2025 r., gdy tylko powrócą deszcze. Większość rolników ankietowanych przez Coffee Trading Academy (CTA) stwierdziła, że stan drzew był „normalny” lub „lepszy niż normalny”. CTA otrzymała odpowiedzi od 424 hodowców z Brazylii. Większość rolników spodziewa się, że tegoroczne zbiory, których zebrano około 80%, będą mniej więcej tej samej wielkości co ubiegłe, co jest gorszym oczekiwaniem niż w ostatnim badaniu w lutym. Produkcja kawy robusta ma być o około 11% mniejsza niż w zeszłym roku, jak wskazano w badaniu, ponieważ drzewa tego rodzaju kawy wydawały się bardziej ucierpieć z powodu suchej, gorącej pogody, która zaszkodziła formowaniu się ziaren. Większość rolników stwierdziła również, że wielkość ziaren jest w tym roku mniejsza. Badanie wykazało, że ziarna o rozmiarze 17/18, największe i najbardziej cenione, będą stanowić tylko 17% zbiorów w tym roku w porównaniu z 25% w roku ubiegłym. W rezultacie rolnicy zgłosili wzrost liczby kaw kwalifikowanych jako bardzo niskiej jakości do 23% z 13% w roku ubiegłym.

- Brazylijskie zbiory kawy w 2025 r. mogą ponieść straty, jeśli warunki pogodowe pozostaną niekorzystne dla drzew kawowych, jak to miało miejsce w ciągu ostatnich kilku miesięcy, powiedział w środę agronom z Cooxupe, największej spółdzielni kawowej w kraju. „Ten długi okres bez deszczu budzi obawy. Rolnicy muszą być czujni w kwestii pielęgnacji upraw, nawadniać, gdzie to możliwe, utrzymywać odpowiedni poziom nawożenia. Mieliśmy najcieplejszy maj od 10 lat, z opadami poniżej normy. Owoce kawy dojrzewały zbyt szybko.” — powiedział Guilherme Vinicius Teixeira. „Ze względu na spodziewane nadejście La Nina prawdopodobnie będziemy mieć częstsze deszcze” — powiedział ekspert ds. pogody w rolnictwie Marco Antonio dos Santos. Rośliny, które pozostają w dobrej kondycji pomimo długiej suszy, prawdopodobnie dobrze się zregenerują, nawet jeśli deszcze pojawią się dopiero pod koniec września lub na początku października — powiedział Jose Donizete Alves, ekspert ds. kawy z Federalnego Uniwersytetu Lavras. Dodał, że uprawy w złym stanie mogą mieć trudności z zawiązywaniem kwiatów, a nawet nie być w stanie przekształcić ich w owoce.

- Wietnam wyeksportował 70 000 ton metrycznych kawy w lipcu (-35,7% r/r). Dealerzy stwierdzili, że powolne tempo eksportu od czołowego producenta robusty, Wietnamu, pozostało czynnikiem wspierającym, chociaż zostało częściowo zrównoważone przez silny napływ dostaw robusty z Brazylii.

Cukier

- „W najbliższej przyszłości utrzymująca się sucha pogoda w większości regionu CS (Centrum-Południe) (Brazylii) jest niepokojąca, ale ze względu na dane dotyczące plonów z czerwca, które przekroczyły oczekiwania, potwierdzając jedynie niewielki wpływ braku deszczu do tej pory, utrzymujemy szacunki dotyczące 604 milionów ton metrycznych na sezon 2024/25” – powiedzieli analitycy Green Pool.

- Tłoczenie trzciny cukrowej w kluczowym regionie Brazylii, centralno-południowym, osiągnęło 43,17 mln ton metrycznych w pierwszej połowie lipca (-11% r/r). Lokalne deszcze wpłynęły na pracę na polach. UNICA podała w raporcie, że produkcja cukru w tym okresie wyniosła łącznie 2,94 mln ton (-9,7% r/r), podczas gdy całkowita produkcja etanolu spadła do 2,12 mld litrów (-6,3% r/r).

- Indie otrzymały o 9% więcej opadów niż średnio w lipcu, ponieważ monsun pokrył cały kraj przed terminem, jak wykazały dane departamentu pogody. Monsun, będący siłą napędową gospodarki wartej prawie 3,5 biliona dolarów, przynosi prawie 70% deszczu, którego Indie potrzebują do nawadniania gospodarstw rolnych i uzupełniania zbiorników i warstw wodonośnych. Nadwyżka opadów w lipcu pomogła zniwelować czerwcowy deficyt opadów wynoszący 10,9%, a kraj otrzymał o 1,8% więcej opadów od początku sezonu monsunowego 1 czerwca. W tym roku monsun pokrył cały kraj sześć dni przed zwykłym czasem przybycia, pomagając rolnikom przyspieszyć sadzenie upraw zasianych latem.

Kakao

- „Chociaż zarówno ghańskie, jak i iworyjskie zarządy kakao wyraziły pewność co do odbicia produkcji w 2024/25, pozostajemy ostrożni co do prawdopodobieństwa takiego zdarzenia” — powiedział analityk BMI, dodając, że zjawisko pogodowe La Niña w dalszej części roku może spowodować powodzie i zwiększone rozprzestrzenianie się chorób roślin.

Pszenica

- Giełda zbożowa w Rosario informuje, że przymrozki w głównym regionie rolniczym Argentyny w tym tygodniu pogorszyły stan upraw pszenicy 2024/25, które już cierpią z powodu skutków poważnej suszy. Argentyna jest kluczowym globalnym eksporterem pszenicy, ale ze względu na znaczny brak opadów w jej rolniczym centrum, giełda zbożowa na początku tego miesiąca obniżyła swoją prognozę dla obszaru zasianego pszenicą do 6,7 miliona hektarów (-2,9% s/s). „Mówimy o minus czterech stopniach (Celsjusza) w północnej części Buenos Aires (prowincja). Połączone skutki zimnej pogody i braku wody spowodowały obumieranie sadzonek i nierówny rozwój, szczególnie w rejonie Pergamino” — powiedział szef szacunków rolniczych giełdy, Cristian Russo. Jednocześnie ten region zgłosił najgorszą suszę od prawie 60 lat w lipcu. W pierwszych dniach sierpnia na wilgotnej Pampie spodziewane są opady deszczu, ale nie osiągną one poziomu niezbędnego do odzyskania poziomu wilgoci w glebie. „Bez odpowiednich opadów deszczu w ciągu najbliższych 15 dni pszenica będzie narażona na dalsze szkody z powodu stresu wodnego i niskich temperatur” — poinformowała giełda.

- Ukraiński związek handlarzy zbożem UGA obniżył prognozę zbiorów zbóż i roślin oleistych na Ukrainie na 2024 r. do 19,8 mln ton pszenicy. „Kolejne obniżenie prognozy zbiorów na nowy sezon było spowodowane gorącą i suchą pogodą na Ukrainie w lipcu tego roku, co miało negatywny wpływ na potencjalne plony późnych zbóż i roślin oleistych” — poinformował UGA. Na eksport ma trafić 13,0 mln ton pszenicy (-18,75% s/s). Ukraińscy państwowi prognostycy pogody powiedzieli w tym miesiącu, że zbiory późnych upraw w kraju mogą spaść o 20-30% w regionach centralnych, południowych i wschodnich z powodu upałów.

- Opady deszczu w większości Australii poprawiły prognozy dla krajowej produkcji pszenicy w sezonie 2024/25, ale popyt na plony z Chin może być bardzo słaby. Australia jest czwartym co do wielkości eksporterem pszenicy na świecie. Większe zbiory wywarłyby presję na ceny, które są już najniższe od 2020 r. ze względu na obfite globalne dostawy. Strefy upraw w zachodniej i południowej Australii były bardzo suche, gdy rolnicy sadzili nasiona w maju i czerwcu, ale od tego czasu w większości obszarów spadł deszcz. „Plony pszenicy są na dobrej drodze do osiągnięcia 30 milionów ton (metrycznych). Doszło do ogromnej zmiany. Jakiś czas temu myślałem o 25 milionach ton” — powiedział Stefan Meyer, który kieruje zespołem handlu zbożem w StoneX. Dane rządowe wykazały, że Australia wyprodukowała 26 milionów ton pszenicy w sezonie 2023/24 (-35,80% s/s). Chociaż spadł deszcz, wilgotność gleby w strefie korzeniowej pozostaje niska w niektórych częściach Victorii, Australii Południowej i Australii Zachodniej, co sprawia, że obszary te są narażone, jeśli deszcz nie będzie się utrzymywał. Największym ryzykiem dla Australii jest niski popyt chiński, powiedział: „W ciągu ostatnich kilku lat odnotowano rekordowe importy, ale mogą one drastycznie spaść” – powiedział Tim Crowe, szef badań nad azjatycką pszenicą i jęczmieniem w firmie handlowej Louis Dreyfus, podkreślając, że Australia nie ma poza Chinami rynku zastępczego. Wielu rolników i analityków przewiduje, że zjawisko pogodowe La Niña uformuje się w tym roku, przynosząc wschodnią Australię bardziej deszczową pogodę, ale Crowe powiedział, że jest to obecnie mało prawdopodobne. Brak La Niña zmniejszyłby ryzyko, że opady deszczu w czasie zbiorów, które nasilają się około października, obniżą jakość australijskiej pszenicy.

- „Gorąca pogoda, której można się spodziewać w większości Pasa Kukurydzianego pod koniec lipca i na początku sierpnia, może być mniej dotkliwa niż początkowo przewidywano” — powiedział Cheang Kang Wei, zastępca wiceprezesa StoneX w Singapurze.

- Główne zbiory pszenicy we Francji mogą osiągnąć w tym roku tylko 26 milionów ton metrycznych, poziom nieobserwowany od lat 80., ponieważ wyniki zbiorów potwierdzają spadek plonów po miesiącach ulewnych deszczów, poinformowała we wtorek grupa producentów AGPB.

Kukurydza

- „Presja na rynki prawdopodobnie odzwierciedla krótkoterminową nadpodaż i wyprzedaże rolników, a nie fundamentalną zmianę w kierunku długoterminowej nadpodaży” — powiedział Ole Houe, dyrektor ds. usług doradczych w IKON Commodities w Sydney.

- Brazylijscy rolnicy w kluczowym regionie środkowo-południowym zebrali 91% swojego drugiego zbioru kukurydzy 2024, w porównaniu z 83% w poprzednim tygodniu, poinformowała w poniedziałek firma konsultingowa AgRural.

- Ukraiński związek handlarzy zbożem UGA obniżył prognozę zbiorów zbóż i roślin oleistych na Ukrainie na 2024 r. do 23,4 mln ton kukurydzy. „Kolejne obniżenie prognozy zbiorów na nowy sezon było spowodowane gorącą i suchą pogodą na Ukrainie w lipcu tego roku, co miało negatywny wpływ na potencjalne plony późnych zbóż i roślin oleistych” — poinformował UGA. Na eksport ma trafić 18,5 mln ton kukurydzy (-28,85% s/s). Ukraińscy państwowi prognostycy pogody powiedzieli w tym miesiącu, że zbiory późnych upraw w kraju mogą spaść o 20-30% w regionach centralnych, południowych i wschodnich z powodu upałów.

Ryż

- Tajlandia spodziewa się wyeksportować w tym roku 8,2 mln ton ryżu, w porównaniu z poprzednią prognozą 7,5 mln, czemu sprzyja popyt na głównych rynkach, oczekiwana wyższa produkcja i słaby baht. Eksport ryżu z Tajlandii, drugiego co do wielkości eksportera zboża na świecie, wyniósł 5,08 mln ton w pierwszej połowie 2024 r. (+25% r/r). „Importerzy ryżu chcą importować ryż do spożycia i przechowywać go jako zapas na potrzeby bezpieczeństwa żywnościowego” – stwierdziło ministerstwo handlu. Filipiny i Indonezja powinny nadal importować ryż, aby złagodzić skutki inflacji i suszy. Produkcja ryżu w Tajlandii w 2024 r. ma wzrosnąć o 5,75% w porównaniu z ubiegłym rokiem. Ministerstwo poinformowało, że spodziewa się wyższej produkcji ryżu w ostatnim kwartale 2024 r., ponieważ wpływ zjawiska pogodowego El Niño osłabł. W 2023 r. eksport ryżu z Tajlandii wzrósł do 8,77 mln ton (+13,7% r/r).

Pozostałe rośliny oleiste

- Ukraiński związek handlarzy zbożem UGA obniżył prognozę zbiorów zbóż i roślin oleistych na Ukrainie na 2024 r. do 12,8 mln ton słonecznika i 4,3 mln ton rzepaku. „Kolejne obniżenie prognozy zbiorów na nowy sezon było spowodowane gorącą i suchą pogodą na Ukrainie w lipcu tego roku, co miało negatywny wpływ na potencjalne plony późnych zbóż i roślin oleistych” — poinformował UGA.

Ropa naftowa

- Ropa naftowa spadła o prawie 2% w poniedziałek, 29 lipca, po tym, jak izraelscy urzędnicy powiedzieli, że chcą uniknąć wciągnięcia Bliskiego Wschodu w totalną wojnę. „Wygląda na to, że rynek doszedł do wniosku, że – nawet tak przerażające jak te wydarzenia – prawdopodobnie nie spowodują konfliktu w całym regionie” – powiedział John Kilduff, partner w Again Capital w Nowym Jorku. Jednak ostrzał Teheranu wraz z zabiciem przywódcy Hamasu sprawił, że ceny ropy podskoczyły, gdy Iran zapowiedział krwawy odwet.

- Analitycy szacują, że globalny wzrost popytu na ropę w 2024 roku, pomimo napięć geopolitycznych, wyniesie między 1,0 a 1,5 mln baryłek dziennie. Międzynarodowa Agencja Energii (IEA) szacowała ten wzrost na niższy od 1,0 mln baryłek dziennie.

- W pierwszym półroczu 2024 całkowity import oleju opałowego do Chin spadł o 11% r/r.

- Fundusze hedgingowe i inni zarządzający funduszami obniżyli swoją pozycję netto do zaledwie 380 milionów baryłek ropy naftowej, z ostatniego maksimum 524 milionów 2 lipca. Szczytowy sezon konsumpcji latem minął już połowę drogi i jak dotąd nastąpiło jedynie niewielkie wyczerpanie zapasów. Zapasy ropy naftowej i paliw rafinowanych w USA, takich jak benzyna i olej napędowy, w ostatnich tygodniach utrzymywały się blisko długoterminowych średnich sezonowych. Wysokie zapasy osłabiły część rodzącej się hossy wśród traderów i spowodowały spadek cen spot i spreadów kalendarzowych. Fundusze pozostają neutralne lub lekko pesymistyczne w stosunku do amerykańskiej ropy naftowej, ale stały się bardzo pesymistyczne w stosunku do ropy Brent i wszystkich paliw rafinowanych. Wysokie stopy procentowe nadal zniechęcają do zakupów drogich, trwałych przedmiotów, takich jak nowe samochody, sprzęt AGD i sprzęt elektryczny.

- Shell poinformował o zysku za Q2 2024 w wysokości $6,3 mld (-19% q/q), przebijając prognozy analityków. Spółka pozostawia poziom buybacku akcji własnych w kwocie $3,5 mld/kwartał oraz niezmienioną dywidendę wynoszącą $0,34/akcję.

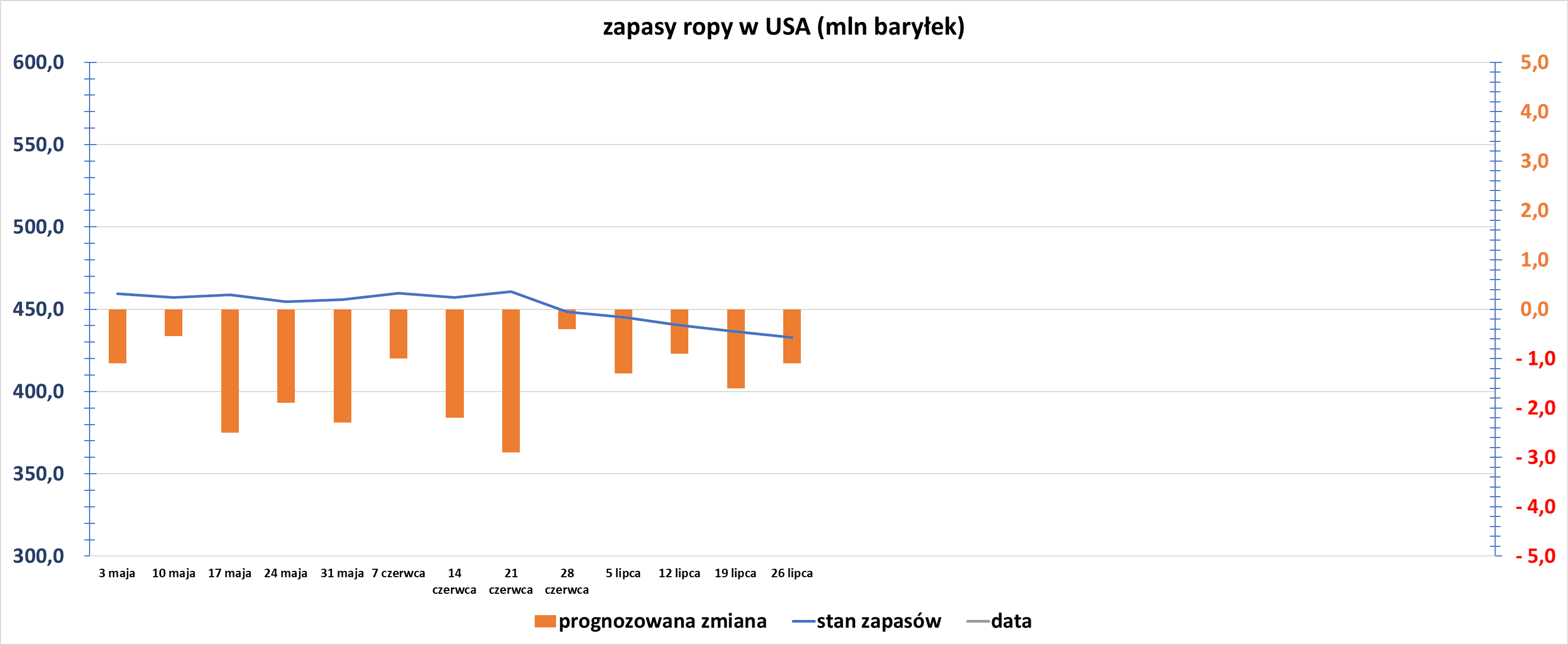

- Zapasy ropy naftowej w USA w tygodniu do 26 lipca spadły o -3,4 mln baryłek, do 433,0 mln baryłek, prognozowano spadek o -1,1 mln baryłek. Poniższy wykres docelowo ma pokazywać zmianę zapasów ropy w USA w ciągu ostatnich 25 tygodni:

źródło: opracowanie własne na podstawie danych EIA

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -3,7 mln baryłek do 223,8 mln baryłek. Prognozowano spadek o -1,0 mln baryłek. Był to drugi z rzędu tygodniowy spadek cen paliwa, na co wpłynął stały popyt i niskie poziomy rafinacji, zauważył Smith z Kpler.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +1,5 mln baryłek do 126,8 mln baryłek. Prognozowano spadek o -1,2 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 19 lipca wyniósł 90,1% (-1,5 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 26 lipca wyniósł 4,9 mln baryłek dziennie (+17,59% t/t).

Gaz ziemny

- Produkcja gazu w USA (z wyłączeniem Alaski) w lipcu 2024 wynosi średnio 102,5 mld stóp sześciennych dziennie gazu ziemnego (+2,3% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 105,3 mld stóp sześciennych (-0,7 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 110,7 bcfd.

Złoto

- „Dolar jest silniejszy, a z Chin otrzymaliśmy dane, że zużycie złota tam spadło, więc to duży minus” — powiedział analityk Marex Edward Meir.

- Przewodniczący Rezerwy Federalnej USA Jerome Powell zasugerował, że pierwsza obniżka stóp procentowych może mieć miejsce we wrześniu 2024.

- „Złoto i srebro rosną, ponieważ komentarze przewodniczącego Powella wskazują, że obniżka stóp we wrześniu jest prawdopodobna. Jednak skutecznie zamknął drzwi przed ruchem o 50 punktów bazowych. Pozostaje pytanie, czy złoto może osiągnąć nowe rekordy wszech czasów, biorąc pod uwagę, że Fed właśnie spełnił ostatnio rozszerzone oczekiwania” – powiedział Tai Wong, niezależny nowojorski trader metali.

- „Obniżki stóp procentowych przez Fed w połączeniu z ryzykiem geopolitycznym na Bliskim Wschodzie mogą potencjalnie podnieść cenę złota do 2700 USD za uncję” – powiedział Bob Haberkorn, starszy strateg rynkowy w RJO Futures.

- ETF-y oparte o złoto, odnotowały w zeszłym tygodniu napływ netto w wysokości 9,8 tony metrycznej, zgodnie z danymi World Gold Council. ETF-y złota zmierzają w kierunku trzeciego z rzędu miesiąca napływu netto w wysokości 39 ton w lipcu.

- W Indiach, kolejnym głównym konsumencie złota, biżuteria, sztabki i monety mogą odnotować wzrost popytu o 50 ton metrycznych w drugiej połowie 2024 r. w porównaniu z ubiegłotygodniową obniżką państwowego podatku od importu złota do najniższego poziomu od 11 lat.

Miedź

- Czynnikami napędzającymi ceny miedzi były rosnące oczekiwania na większą stymulację w Chinach po tym, jak oficjalne dane dotyczące fabryk w najważniejszych sektorach metali spadły do najniższego poziomu od pięciu miesięcy w lipcu, powiedziała Ewa Manthey, analityk towarów w ING. Biuro Polityczne Pekinu zasygnalizowało pilną potrzebę ożywienia gospodarki wartej 17 bilionów dolarów, wzywając do wprowadzenia polityki, która zwiększyłaby płace i pobudziła konsumpcję krajową.

- Ceny miedzi prawdopodobnie spadną w drugiej połowie 2024 r. z powodu stałej produkcji i obaw o słaby popyt, jak szacuje chiński państwowy dom badawczy Antaike. Obawy o globalne spowolnienie gospodarcze, stały wzrost produkcji miedzi rafinowanej i oczekiwane obniżki stóp procentowych będą wywierać presję na ceny miedzi do końca 2024 r., powiedział analityk Antaike Li Zhimei na konferencji w Pekinie. Następny poziom wsparcia dla miedzi to 8500 USD za tonę metryczną na London Metal Exchange (LME). Antaike prognozuje, że wzrost popytu na rafinowaną miedź w Chinach spowolni do 2,5% w 2024 r. z 5,3% w zeszłym roku, co zostanie obniżone przez słabość sektora budowlanego. Biorąc pod uwagę słabe wyniki w pierwszej połowie roku, rzeczywisty popyt może być niższy od obecnej prognozy. Li powiedziała, że globalna nadwyżka rafinowanej miedzi ma wynieść 300 000 ton w 2024 r., nieznacznie więcej niż w zeszłym roku, dodając, że rynek koncentratów będzie nadal napięty i prawdopodobnie odnotuje niedobór 200 000 ton w tym roku.

Pozostałe metale przemysłowe

- Ceny cyny w tym roku mogą wzrosnąć o prawie 25% rocznie do średnio 268 000 juanów za tonę na SHFE, co jest poparte deficytem w Chinach wynoszącym 2920 ton w porównaniu z nadwyżką 14 262 ton w zeszłym roku, powiedział analityk Antaike Guo Ning. Wzrost popytu na cynę jest napędzany głównie przez sektory energii słonecznej i pojazdów elektrycznych, podczas gdy konsumpcja w sektorze wojskowym również wzrosła pośród niepewności geopolitycznej, dodając, że popyt ze strony sektora sztucznej inteligencji pozostał ograniczony pomimo szumu wokół potencjału wykorzystania cyny. Gwałtowny spadek importu rudy cyny z Myanmaru do Chin od kwietnia spowodowany zakazem wydobycia w tym kraju Azji Południowo-Wschodniej przyczynił się do ograniczenia podaży.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.