Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

aktualności – 29 lipca 2024

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- srebro

- miedź

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Zawieszenie broni między Izraelem a Hamasem jest przedmiotem negocjacji od miesięcy, ale urzędnicy amerykańscy uważają, że strony są bliżej niż kiedykolwiek porozumienia w sprawie sześciotygodniowego zawieszenia broni w zamian za uwolnienie przez Hamas zakładników płci żeńskiej, chorych, starszych i rannych.

- Izraelski gabinet bezpieczeństwa upoważnił rząd premiera Benjamina Netanjahu do podjęcia decyzji o „sposobie i czasie” odpowiedzi na atak rakietowy na okupowane przez Izrael Wzgórza Golan, w którym zginęło 12 nastolatków i dzieci. Izrael i Stany Zjednoczone obwiniły za atak libańską grupę zbrojną Hezbollah.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Kawa

- Zbiory kawy w Brazylii są zakończone w 81%, czym wyprzedzają zarówno wynik z 2023 roku (74%) jak i pięcioletnią średnią (77%).

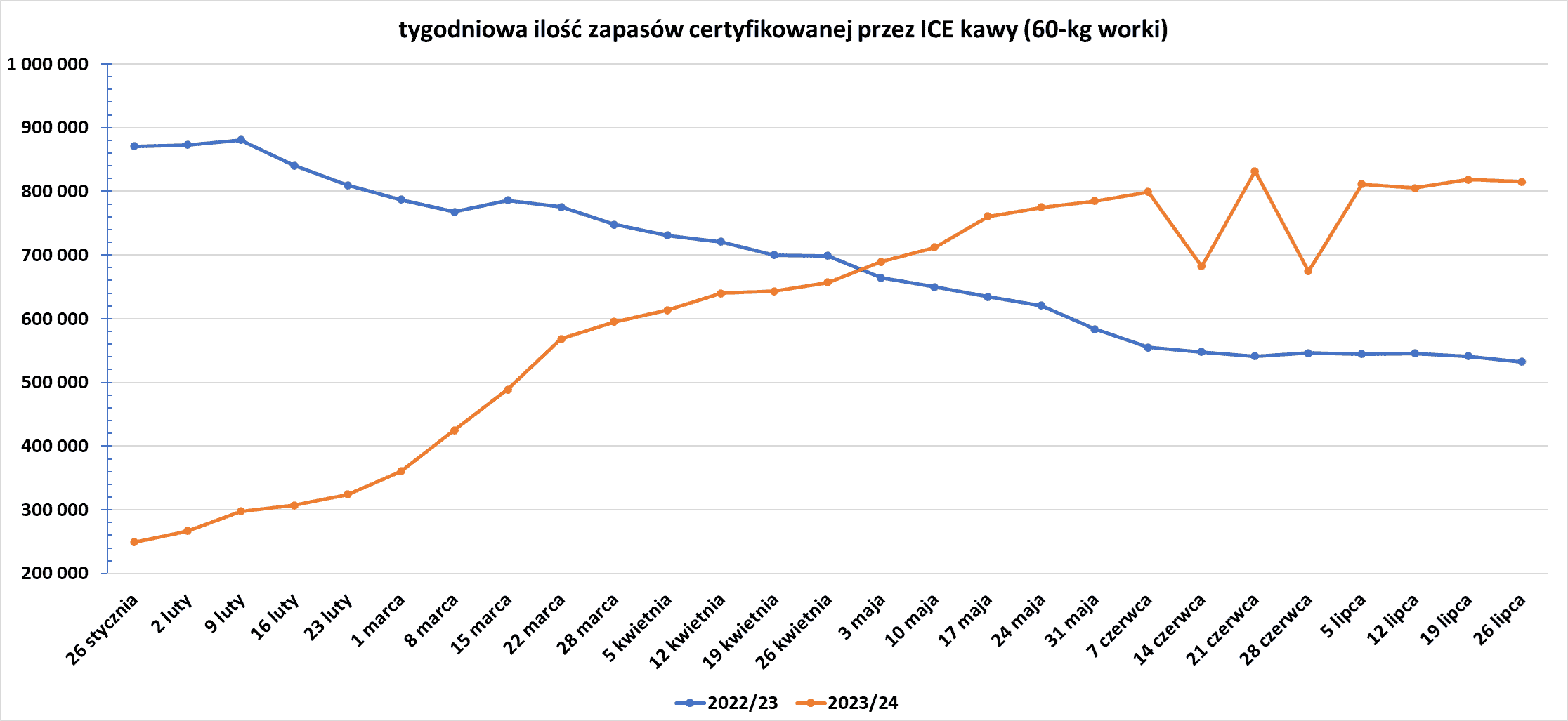

- Zapasy kawy w magazynach ICE spadły (-3,4k t/t), w poprzednim sezonie spadły (-9,0k t/t). Zapasy są w tym sezonie wyższe o +53,09% s/s. Na ocenę jakości oczekuje prawie 33,3 tysięcy worków.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Indie, największy konsument cukru na świecie, ograniczyły stosowanie cukru w produkcji etanolu w roku obrotowym 2023/24, który kończy się 30 września, a także zakazały eksportu, aby utrzymać ceny krajowe w ryzach. Indie podejmą decyzję w sprawie apeli przemysłu cukrowniczego o podwyżkę minimalnej ceny sprzedaży (MSP) w nadchodzących dniach. Przemysł przetwórstwa cukru domaga się podniesienia minimalnej ceny sprzedaży, twierdząc, że rząd podniósł obowiązkową cenę skupu trzciny cukrowej w ostatnich latach, podczas gdy MSP pozostała niezmieniona od 2019 r. Organy branżowe twierdzą, że wyższa MSP umożliwiłaby im terminowe dokonywanie płatności milionom plantatorów trzciny cukrowej w nadchodzącym sezonie rozpoczynającym się 1 października. Powierzchnia upraw trzciny cukrowej wzrosła do 5,77 mln hektarów (+1,23% s/s). „Powinniśmy mieć bardzo zdrowe zapasy pod koniec obecnego sezonu cukrowego, co pozwoliłoby nam lepiej zaplanować jego przekierowanie w przyszłym roku” – powiedział sekretarz ds. żywności Sanjeev Chopra. Oczekuje się, że Indie rozpoczną nowy rok marketingowy z zapasami wynoszącymi od 8 do 8,5 miliona ton metrycznych.

- Citi powiedział, że opady poniżej normy u największego producenta Brazylii wskazują na słabsze plony, co może spowodować spadek produkcji o 2 miliony ton w 2024/25.

- Citi prognozuje ceny za surowy cukier na poziomie 19,50 centa w Q3 2024 i 20,0 centów w Q4 2024.

Kakao

- Citi powiedział, że poprawa pogody w głównym regionie produkcyjnym, Afryce Zachodniej, dobrze wróży głównym plonom 2024/25, dodając że wysokie ceny, które powinny skłonić rolników na całym świecie do inwestowania w swoje uprawy i rozbudowy plantacji.

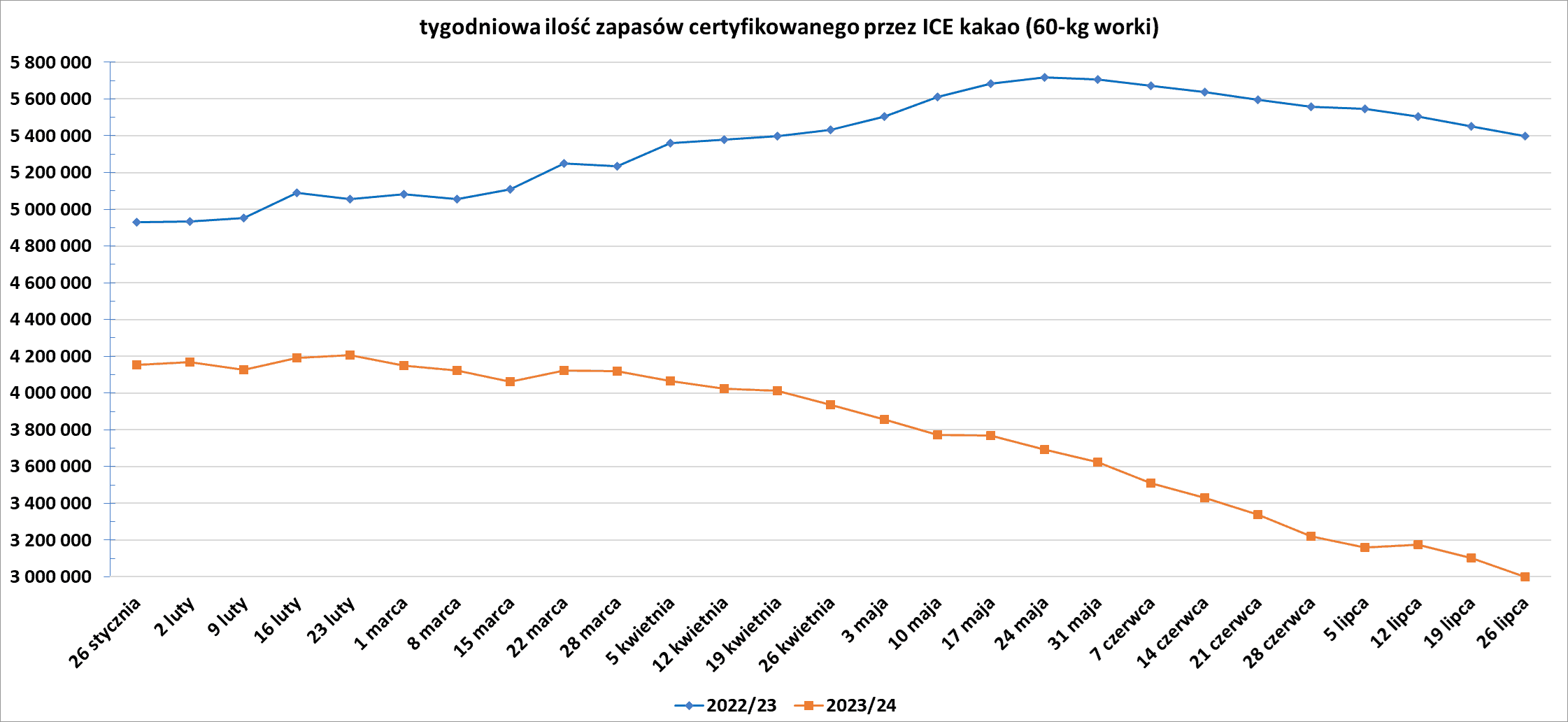

- Zapasy kakao w magazynach ICE spadły drugi tydzień z rzędu (-99,55k t/t), w poprzednim sezonie spadły (-53,5k t/t). Zapasy są w tym sezonie o -44,42% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

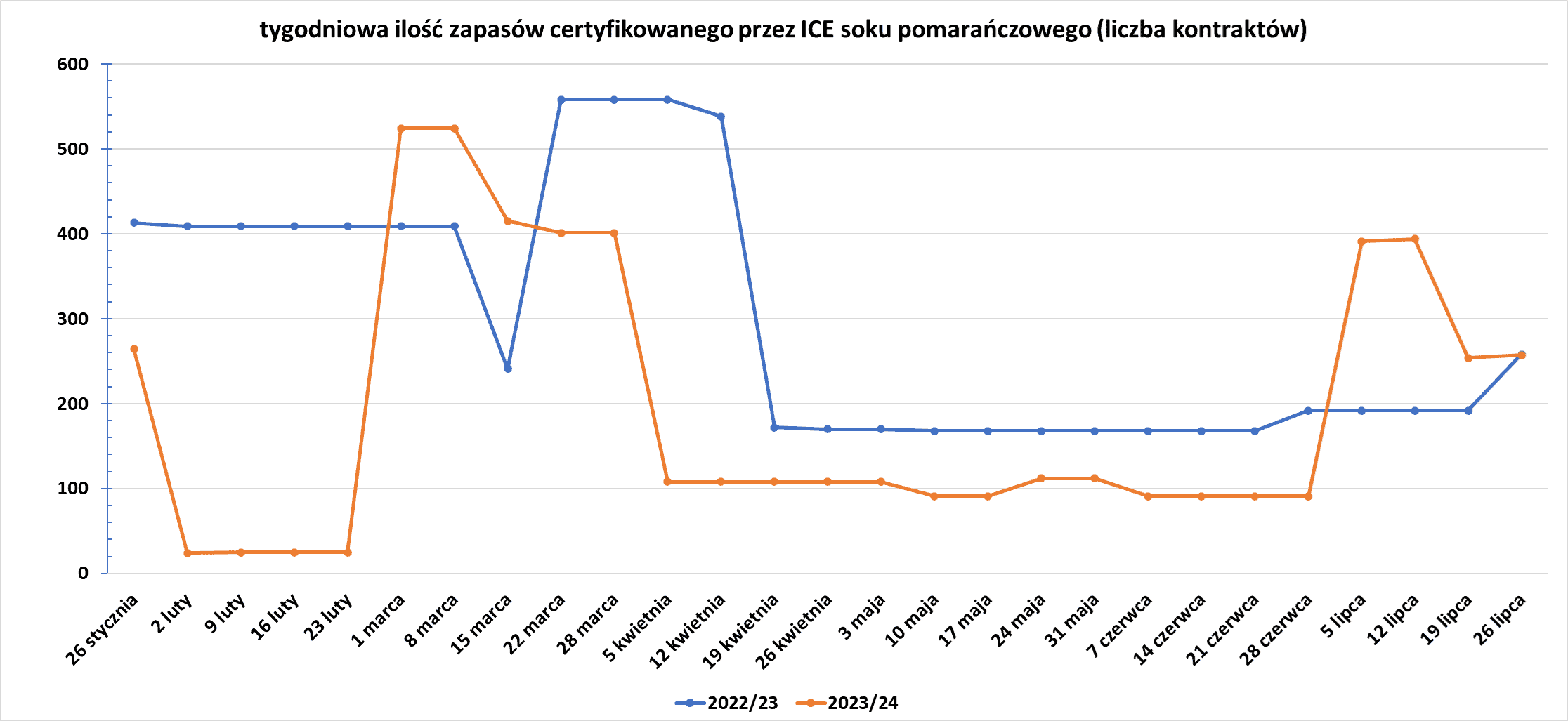

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Rosyjska firma konsultingowa Sovecon zrewidowała swoją prognozę dotyczącą rosyjskich zbiorów pszenicy w 2024 r. do 84,7 mln ton metrycznych, w porównaniu z poprzednimi szacunkami na poziomie 84,2 mln ton.

Ropa naftowa

- „Chińska sytuacja popytowa tutaj spada, a wraz z nią ceny ropy naftowej. Gospodarka Chin grozi wejściem w cykl deflacyjny, w którym ceny spadną z powodu spadającego popytu. I to jest najgorszy możliwy scenariusz dla kraju, który jest największym importerem ropy naftowej na świecie” — powiedział Bob Yawger, dyrektor ds. kontraktów terminowych na energię w Mizuho w Nowym Jorku.

- Słowacja poinformowała, że zaproponowała Ukrainie rozwiązanie techniczne w celu przywrócenia wstrzymanych dostaw rosyjskiej ropy do rafinerii słowackich i węgierskich, po ostrzeżeniach, że częściowe wstrzymanie dostaw może doprowadzić do niedoborów paliwa już we wrześniu. Słowacja i Węgry, państwa członkowskie Unii Wschodniej, zostały dotknięte wstrzymaniem dostaw rosyjskiej grupy Lukoil przez Ukrainę po tym, jak Kijów nałożył sankcje na firmę, wywierając presję na rafinerie węgierskie i słowackie należące do węgierskiej grupy naftowo-gazowej MOL. Spór pokazał, jak niektóre kraje UE nadal są zależne od rosyjskiej energii, ponad dwa lata po decyzji bloku o wstrzymaniu importu ropy po inwazji Moskwy na Ukrainę. Rządy w Bratysławie i Budapeszcie, które sprzeciwiają się sankcjom wobec Moskwy i wysyłaniu pomocy wojskowej do Kijowa, skrytykowały Ukrainę za wstrzymanie dostaw Lukoil i starają się o mediację UE w sporze. Gergely Gulyas, szef sztabu premiera Węgier Viktora Orbana, powiedział, że decyzja Ukrainy jest szantażem dla stanowisk Węgier i Słowacji w sprawie wojny Rosji na Ukrainie. Słowackie biuro rządowe poinformowało, że premier Robert Fico rozmawiał w piątek ze swoim ukraińskim odpowiednikiem Denysem Shmyhalem. „(Fico) zaproponował ukraińskim partnerom rozwiązanie techniczne, w którym musiałoby uczestniczyć kilka państw, w tym Słowacja” — powiedział urząd, nie podając więcej szczegółów. Urząd stwierdził, że alternatywne dostawy są droższe i mogą nie być technologicznie odpowiednie dla słowackiej rafinerii Slovnaft. Dostawy ropy od innych rosyjskich dostawców nie zostały przerwane. W sporze z Łukoilem oba kraje chcą, aby Komisja Europejska wykorzystała umowę stowarzyszeniową z Ukrainą, na podstawie której stwierdziły, że Kijów nie może blokować tranzytu ropy.

- Kanada prawdopodobnie opóźni sprzedaż ropociągu Trans Mountain do czasu wyborów krajowych w 2025 r. Rząd kraju kupił projekt rozbudowy Trans Mountain o wartości 34 miliardów dolarów kanadyjskich (24,88 miliarda dolarów) w 2018 r., aby zapewnić kontynuację budowy, z planami pozbycia się go po rozpoczęciu działalności. Długo opóźniany projekt został uruchomiony 1 maja i oczekuje się, że prawie potroi dostawy ropy z Alberty na kanadyjskie wybrzeże Pacyfiku do 890 000 baryłek dziennie. „Rząd federalny rozpocznie proces sprzedaży w odpowiednim czasie” — powiedziała rzeczniczka ministerstwa finansów Katherine Cuplinskas, ale odmówiła podania szczegółów dotyczących terminu sprzedaży. Trans Mountain Corporation poinformowała w oświadczeniu wysłanym e-mailem, że rząd oświadczył, że nie zamierza być długoterminowym właścicielem i rozpocznie proces sprzedaży w odpowiednim czasie.

- Włoska grupa energetyczna Eni poinformowała, że skorygowany zysk netto za Q2 2024 wyniósł 1,52 mld euro (-21% r/r), ale powyżej prognoz mówiących o 1,42 mld euro. W ostatnim kwartale grupa energetyczna kontynuowała wyprzedaże, podpisując umowę sprzedaży aktywów upstream na Alasce i ogłaszając ekskluzywne rozmowy z firmą inwestycyjną KKR w sprawie zbycia mniejszościowego udziału w jej jednostce biopaliwowej Enilive. Dzięki tym ruchom Eni poinformowało, że obecnie spodziewa się, że wskaźnik dźwigni finansowej, który mierzy całkowite zadłużenie w stosunku do kapitału własnego, będzie znacznie poniżej 20% do końca roku, co jest lepszym wynikiem niż pierwotna prognoza wynosząca od 20% do 25%. „Umożliwi nam to przyspieszenie realizacji naszego programu skupu akcji o wartości 1,6 mld euro i potwierdzenie realizacji zarówno wzrostu biznesu, jak i zwrotów dla akcjonariuszy” — powiedział w oświadczeniu dyrektor generalny Eni Claudio Descalzi. Pierwotnie program miał zakończyć się w kwietniu 2025 r. Eni poinformowało, że w trzecim kwartale dokona oceny dalszego podniesienia dystrybucji do potencjalnej wartości skupu dodatkowych 500 mln euro. Kontrolowana przez państwo grupa poinformowała również, że poprawia swoje prognozy dotyczące skorygowanego zysku operacyjnego pro forma na 2024 r. do około 15 miliardów euro. W kwietniu prognozowano zysk przed odsetkami i podatkami (EBIT) na poziomie ponad 14 miliardów euro w tym roku. Produkcja ropy naftowej i gazu wzrosła do 1,71 miliona baryłek ekwiwalentu ropy naftowej (+6% r/r).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 26 lipca 2024 wynosiły 8,572 mln (+29,64% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia wzrosła o +5 do poziomu 482 aktywnych punktów.

Gaz ziemny

- Największy japoński producent energii JERA poinformował, że 1 sierpnia uruchomi jednostkę nowej elektrowni gazowej o mocy 2,34 gigawata (GW) w Goi w Chiba, niedaleko Tokio, aby pomóc uniknąć niedoborów energii elektrycznej w szczycie sezonu letniego. Trzy nowe jednostki o mocy 0,78 GW zastępują starą elektrownię o mocy 1,886 GW, która składała się z sześciu mniejszych jednostek i zakończyła działalność w 2018 r. Pomimo globalnego odejścia od paliw kopalnych w celu walki ze zmianą klimatu, Japonia, piąty co do wielkości emitent CO2 na świecie, niedawno wybudowała nowe elektrownie cieplne, w tym elektrownie węglowe, z powodu trudności w ponownym uruchamianiu elektrowni jądrowych, które zostały zamknięte po katastrofie w Fukushimie w 2011 r. i powolnym wdrażaniu energii odnawialnej. JERA uruchamia jednostkę nr 1 o mocy 0,78 GW, która może zapewnić energię dla około 2 milionów gospodarstw domowych, na początku przyszłego miesiąca, miesiąc przed planowanym terminem, aby sprostać zwiększonemu zapotrzebowaniu na energię elektryczną po ostatniej fali upałów. Instalacja zaawansowanych turbin — turbiny gazowej General Electric i turbin parowych Toshiba — zwiększyła wydajność wytwarzania do 64%, co jest jednym z najwyższych wyników na świecie w przypadku energii gazowej, i zmniejszyła roczną emisję CO2 o 16% w porównaniu ze starymi obiektami. Obecnie nie ma planu współspalania wodoru z gazem ani instalacji składowiska dwutlenku węgla, ale turbina GE jest zdolna do współspalania wodoru. Całkowity koszt projektu wyniósł około 200 miliardów jenów (1,3 miliarda dolarów).

- W Japonii, będącej głównym importerem LNG, zapasy gazu u głównych przedsiębiorstw użyteczności publicznej wzrosły 21 lipca do 2,35 mln ton metrycznych (+21% r/r; +7% względem pięcioletniej średniej).

- Turcja jest gotowa sfinalizować długoterminowe kontrakty na skroplony gaz ziemny (LNG) na okres 2027-2037. Umowy, których celem jest zabezpieczenie około 5-6 miliardów metrów sześciennych LNG rocznie, pokryją 12-13% zapotrzebowania Turcji na energię. „Wkrótce podzielimy się z opinią publiczną szczegółami tych długoterminowych kontraktów na LNG na okres 2027-2037. Dokładamy wszelkich starań, aby sfinalizować ostatnie umowy” — powiedział minister energii Alparslan Bayraktar stacji AHaber. Turcja zużywa ponad 50 miliardów metrów sześciennych gazu rocznie. Długoterminowe kontrakty na dostawy rosyjskiego gazu do Turcji wygasają w 2025 r., a Bayraktar pod koniec kwietnia ogłosił utworzenie nowego portfela tureckich kontraktów gazowych z różnymi globalnymi dostawcami, w tym Algierią, Katarem, Nigerią i Stanami Zjednoczonymi. Poprzez zabezpieczenie dostaw LNG Turcja zamierza ustabilizować import energii i zmniejszyć zależność od gazu rurociągowego. Kraj obecnie polega na mieszance gazu rurociągowego z Rosji, Azerbejdżanu i Iranu, a także na imporcie LNG od różnych dostawców.

- Najnowsze prognozy pogody przewidują powrót ekstremalnych upałów w sierpniu w USA, co powinno zwiększyć ilość energii elektrycznej wytwarzanej przez elektrownie gazowe, wzmacniając popyt. LSEG prognozuje, że generatory spalą około 55,5 miliarda stóp sześciennych gazu dziennie (bcfd) 2 sierpnia, co przewyższyłoby obecny rekord wszech czasów 54,1 bcfd osiągnięty 9 lipca

- Zapasy gazu Unii Europejskiej na dzień 26 lipca 2024 wynoszą 83,9% (+1,1 pp t/t) w magazynach podziemnych oraz 55,4% (+1,6 pp t/t) w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na wrześniowe dostawy są wyceniane na $12,00/mmBtu (+1,64% t/t). Ceny spadły pomimo gorącej pogody napędzającej popyt na energię w niektórych częściach północno-wschodniej Azji z powodu kilku czynników, jak stwierdziła Ana Subasic, analityk w Kpler: „Należą do nich powrót załadunku w amerykańskiej fabryce Freeport LNG, wysokie poziomy zapasów gazu w japońskich zakładach energetycznych i słaby popyt w Chinach”.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 106,0 mld stóp sześciennych dziennie (bcfd) czyli +0,20% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 111,8 bcfd.

- Lipcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 102,4 mld stóp sześciennych dziennie (+2,2% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -2 do poziomu 101 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 19 lipca wzrosły o +22 mld stóp sześciennych (bcf) do 3,231 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +13 bcf. Zapasy gazu w USA są obecnie o +16% powyżej 5-letniej średniej oraz +8% r/r.

Energia odnawialna

- Od 1 do 23 lipca generacja energii z amerykańskich farm wiatrowych spadła o 78% z 57 274 megawatogodzin (MWh) do 12 608 MWh. Poziomy generacji wiatrowej często spadają latem z powodu niższych prędkości wiatru na poziomie turbiny, ale 23 lipca poziomy produkcji były najniższe dla tej daty od co najmniej trzech lat.

- Włoskie Eni poinformowało, że jego jednostka Enilive, malezyjski Petronas i japońska firma Euglena Co podjęły ostateczną decyzję inwestycyjną w sprawie rozwoju biorafinerii w Malezji.

Uran

- Boss Energy wycofało ofertę zakupu kopalni uranu Jabiluka należącej do Energy Resources of Australia (ERA) w Terytorium Północnym, po decyzji rządu federalnego o nieprzedłużeniu dzierżawy kopalni. Boss Energy zaoferowało 550 milionów dolarów australijskich (360 milionów dolarów) za kopalnię. Rząd Australii poinformował w piątek, że zablokował wniosek złożony przez ERA, której większościowym udziałowcem jest Rio Tinto, o przedłużenie dzierżawy górniczej dla obszaru bogatego w uran w Terytorium Północnym kraju. Rio Tinto oświadczyło, że nie poprze wydobycia na tym obszarze wbrew woli tradycyjnych właścicieli, rdzennej grupy Mirarr. Decyzja rządu została przyjęta z zadowoleniem przez Mirarr za zakończenie trwającego od dziesięcioleci sporu o niewykorzystane złoża uranu na obszarze sąsiadującym z parkiem narodowym Kakadu. ERA złożyła wniosek w marcu o 10-letnie przedłużenie dzierżawy Jabiluka, ponieważ obecna wygasa w sierpniu.

- <<węgiel>>.

Złoto

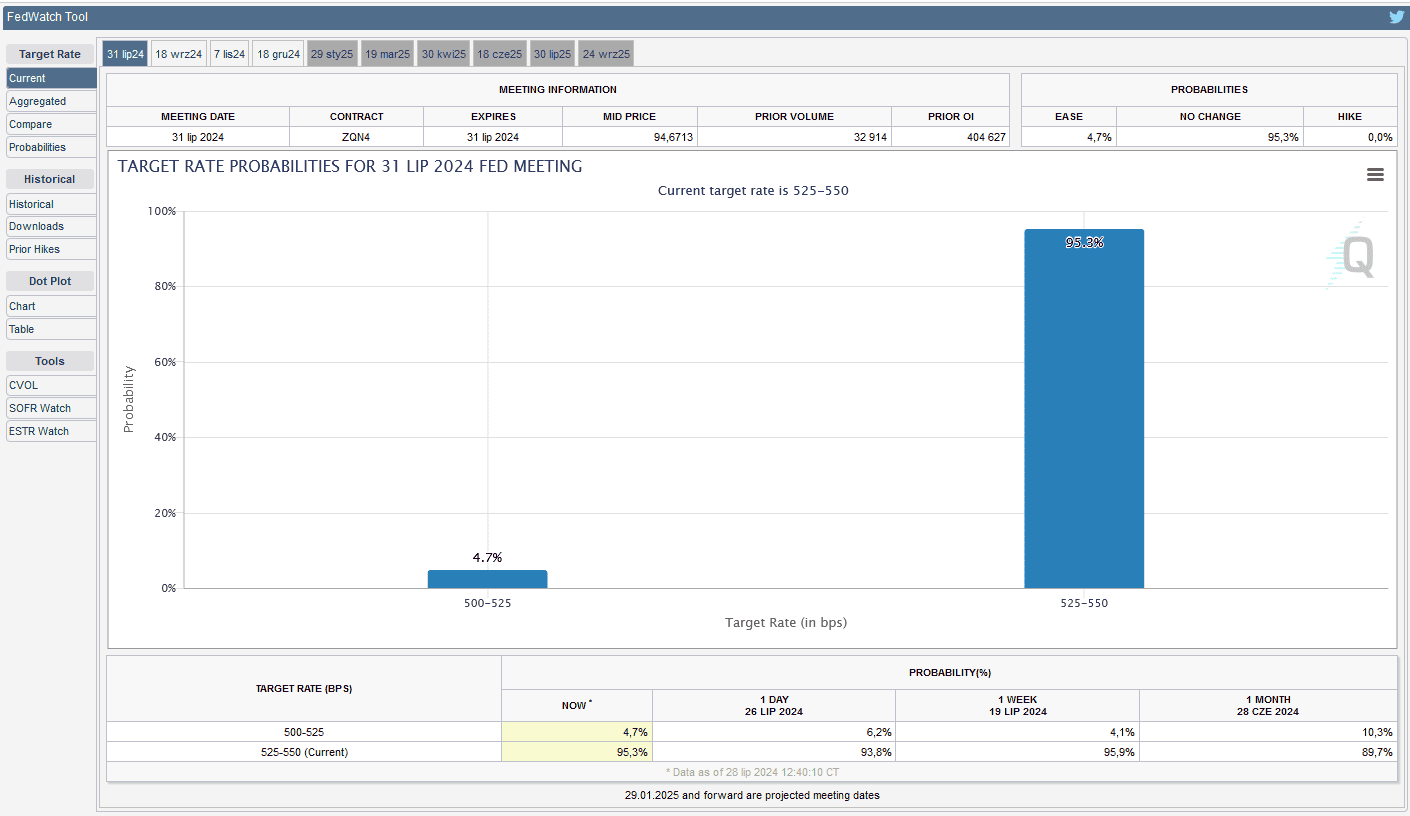

- W środę, 31 lipca, decyzja FOMC o stopach procentowych w USA. Aktualne szacunki zakładają, że nie zostaną one zmienione.

- „Ceny utrzymają się w przedziale przed spotkaniem Rezerwy Federalnej i komentarzami przewodniczącego Jerome’a Powella. Jeśli otrzymamy wyraźnie gołębie stanowisko i słabsze dane o zatrudnieniu, ceny mogą wzrosnąć do 2450 USD” — powiedział Kelvin Wong, starszy analityk rynku OANDA na region Azji i Pacyfiku.

- Konsumpcja złota w Chinach w pierwszej połowie 2024 r. spadła do 523,75 ton (-5,61% r/r). Gold Association wskazało, że wysokie ceny ograniczyły zakupy złotej biżuterii. Zakupy złotej biżuterii, stanowiące 51,6% całkowitej konsumpcji, spadły do 270,02 ton (-26,68% r/r). „Wysokie ceny złota zwiększyły ryzyko operacyjne dla przedsiębiorstw zajmujących się przetwarzaniem i sprzedażą złota. Zakupy od przedsiębiorstw hurtowych i detalicznych spadły, a wolumeny przetwarzania biżuterii również znacznie spadły” — stwierdziło Gold Association. Wysokie ceny osłabiły również apetyt banku centralnego na sztabki, a Chiny powstrzymały się od zakupu złota drugi miesiąc z rzędu w czerwcu, ich rezerwy złota wynoszą łącznie 2264,33 tony. Jednak popyt inwestorski, na złote monety i sztabki, wyniósł w pierwszym półroczu 2024 roku 213,64 ton (+46,02% r/r).

- Produkcja złota w Chinach z krajowych zasobów w pierwszej połowie 2024 wyniosła 179,63 ton (+0,58% r/r). „Wzrost produkcji nie spełnił oczekiwań, ponieważ łatwo dostępne zasoby w starych kopalniach stopniowo się zmniejszały, a budowa nowych kopalni napotykała na problemy. Ponadto niektórzy górnicy ograniczyli lub wstrzymali produkcję w obliczu coraz bardziej rygorystycznych wymogów dotyczących ochrony środowiska i bezpieczeństwa” — stwierdziło Gold Association. Produkcja złota z importowanych surowców wyniosła 72,03 ton (+10,14% r/r). Sumaryczna produkcja złota w Chinach w pierwszej połowie 2024 roku wyniosła 251,66 ton (+3,14% r/r).

- FedWatch Tool (CME) na dzień 28 lipca 2024 dla lipcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

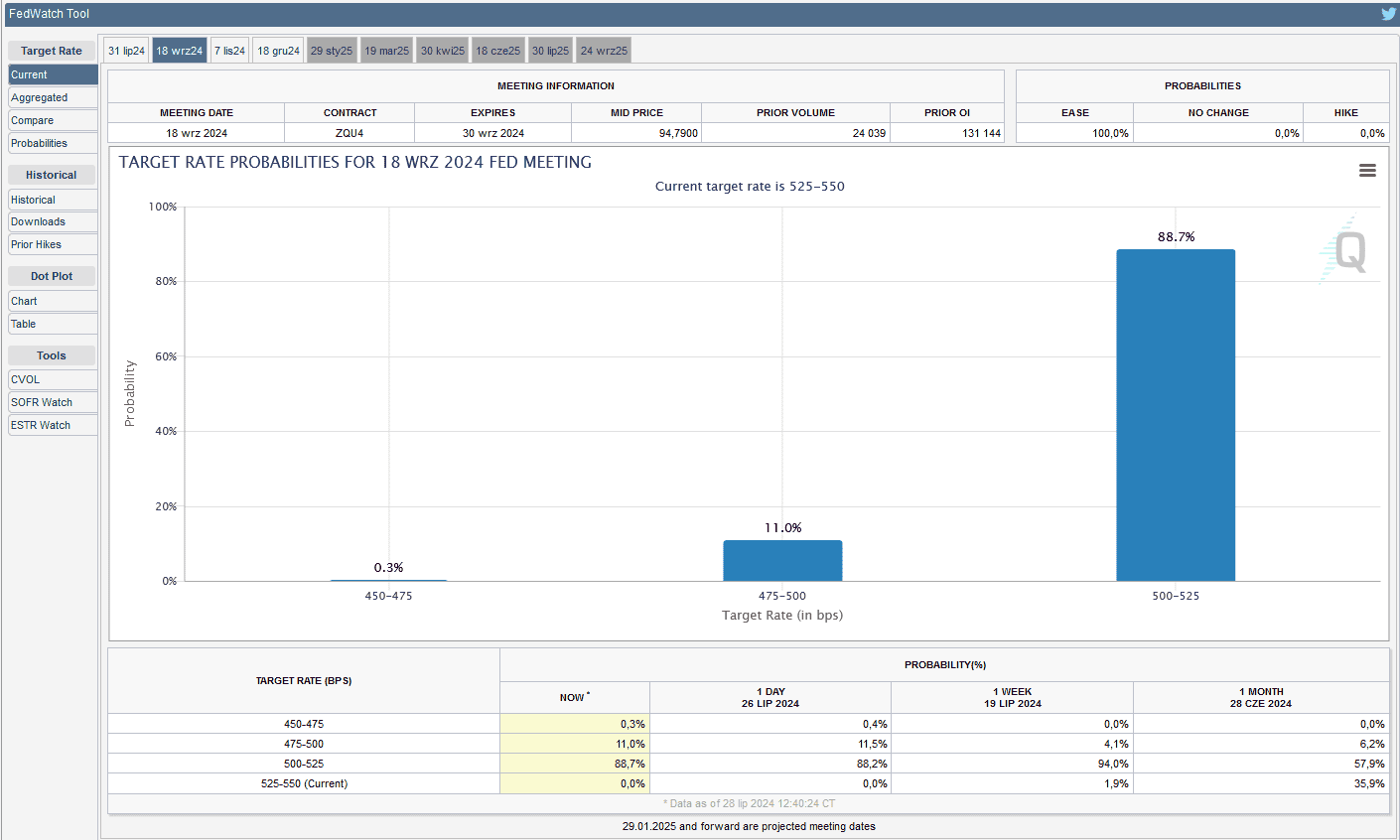

- FedWatch Tool (CME) na dzień 28 lipca 2024 dla wrześniowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

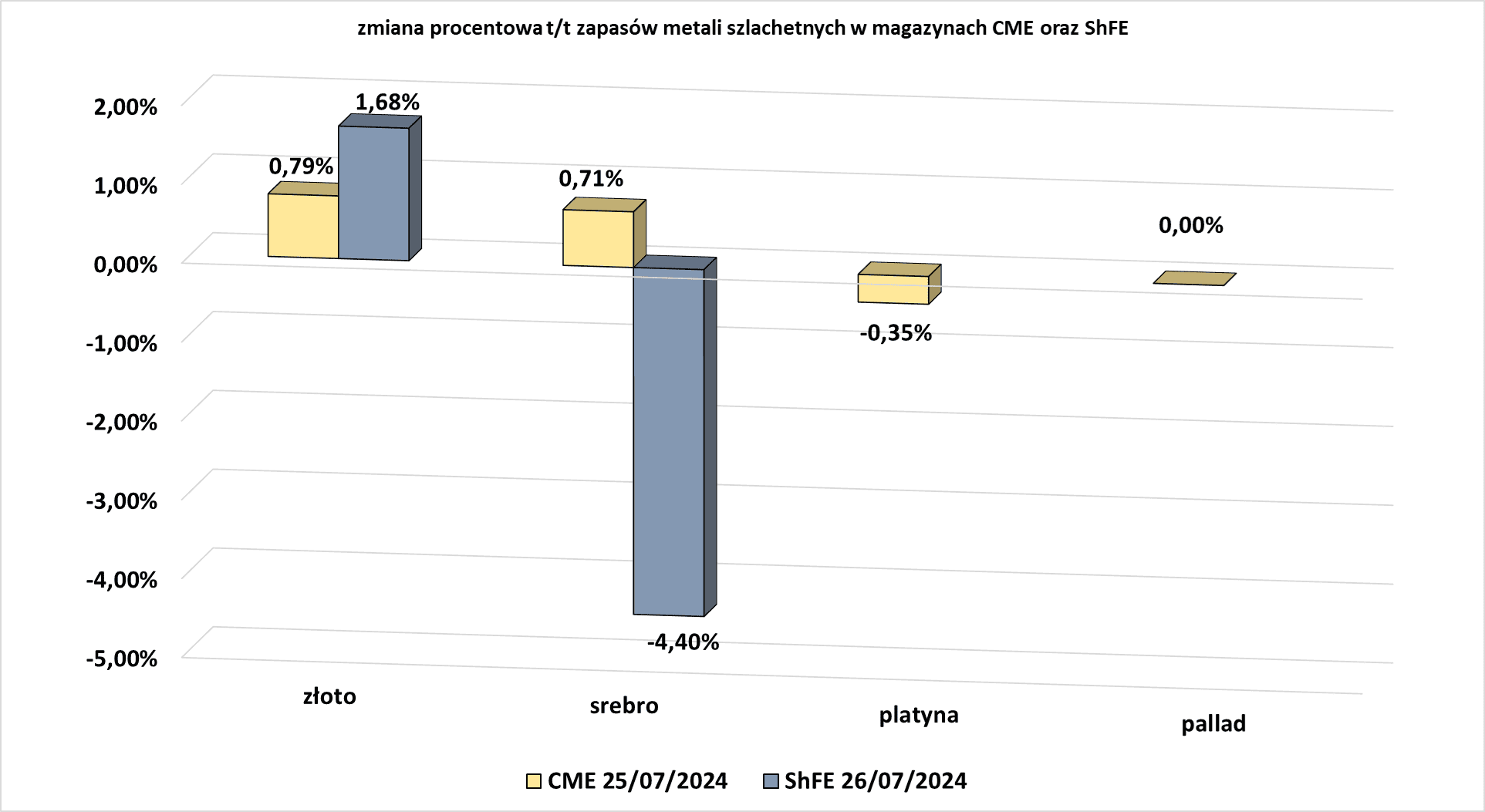

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

Srebro

- „Wciąż obserwujemy stały deficyt na rynku srebra napędzany ciągłym wzrostem popytu na energię słoneczną” — powiedział JP Morgan. Bank spodziewa się, że ceny srebra wyniosą średnio $36/oz w 2025 r.

Miedź

- Uczestnicy rynku spodziewają się, że prognozowana na wrzesień obniżka stóp procentowych w USA ożywi działalność gospodarczą i produkcyjną oraz wesprze popyt na metale. Podczas posiedzenia FOMC 31 lipca spodziewana jest wypowiedź zapowiadająca obniżenie stóp procentowych we wrześniu.

- Citi Research szacuje, że ceny miedzi w ciągu trzech miesięcy odbiją do 9500 USD za tonę i dotrą do 11 000 USD na początku 2025 r. Wcześniejsze prognozy grupy mówiły o osiągnięciu 12 000 USD/t w 2025 roku.

Stany magazynowe metali przemysłowych

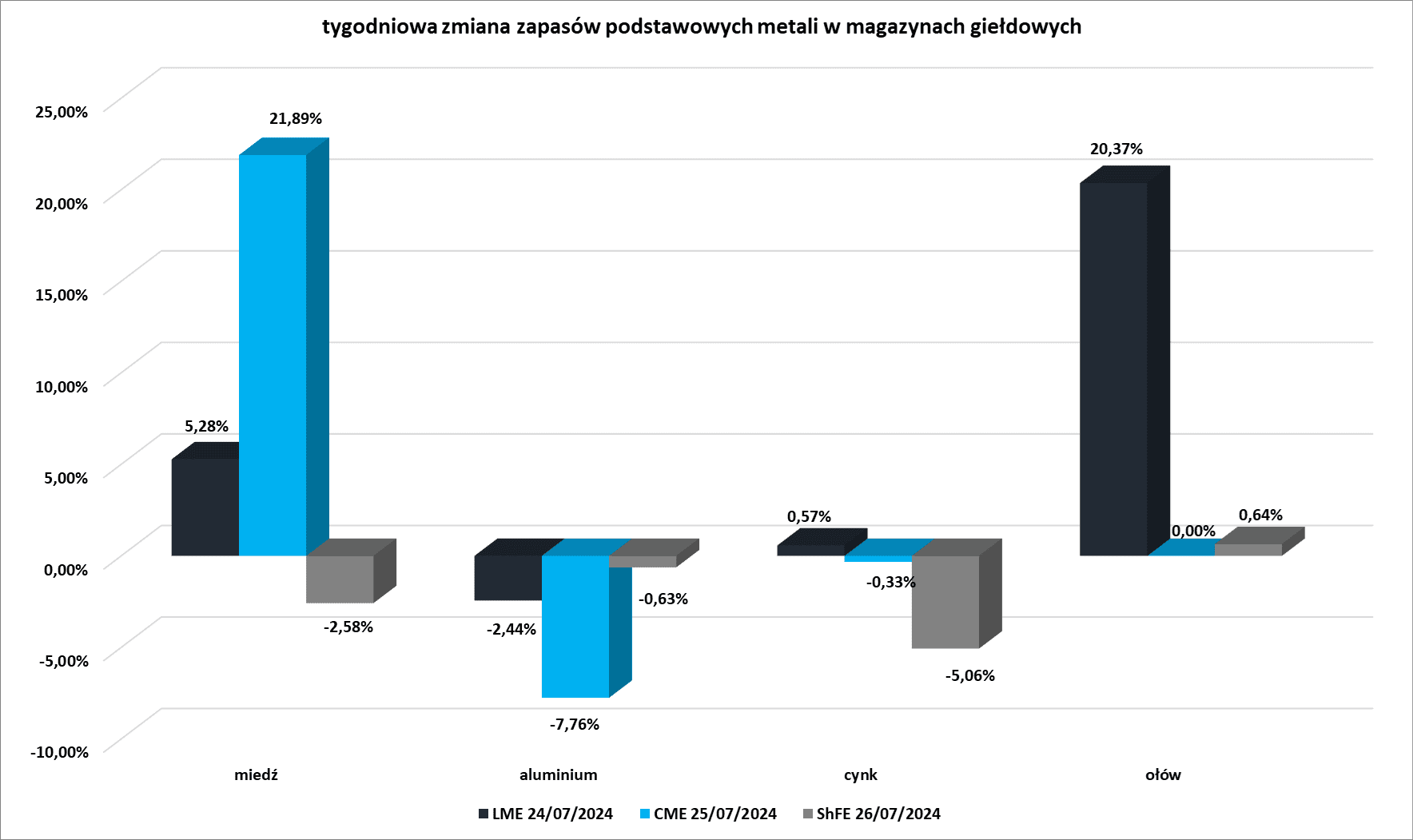

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

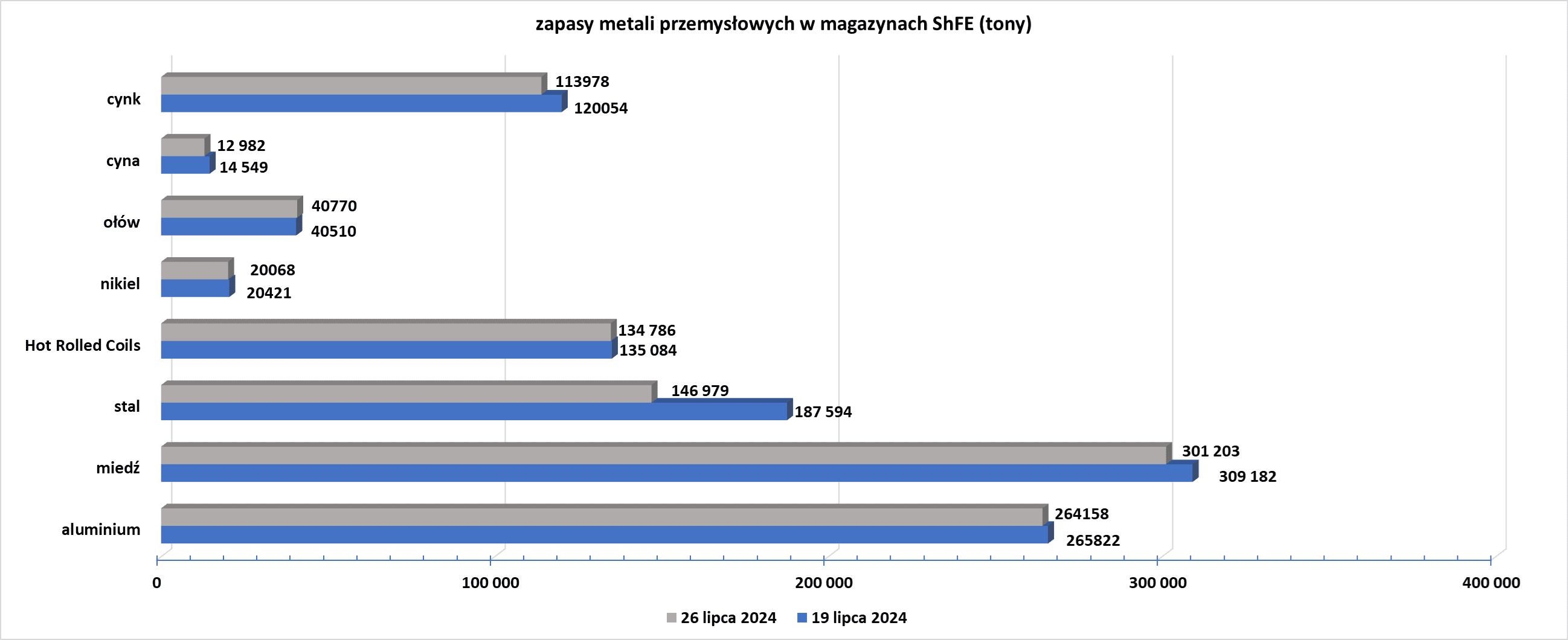

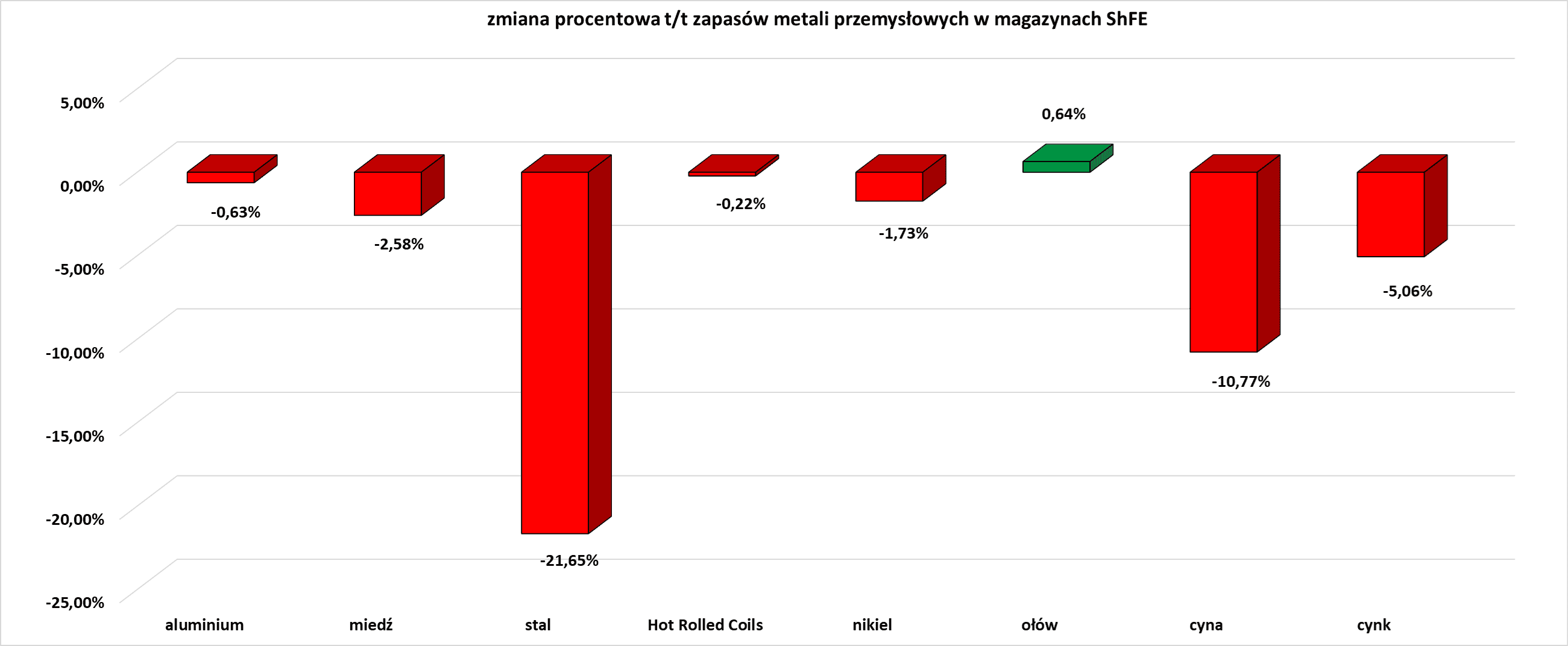

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

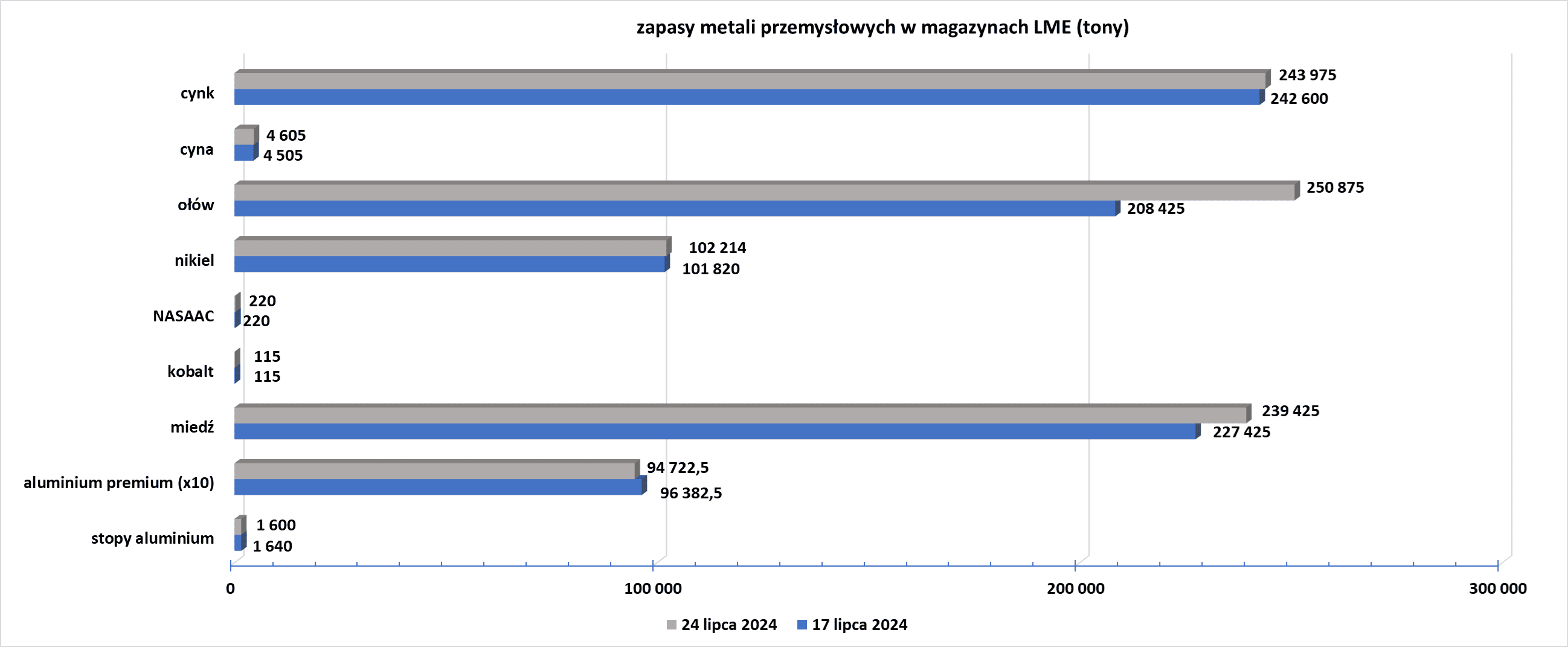

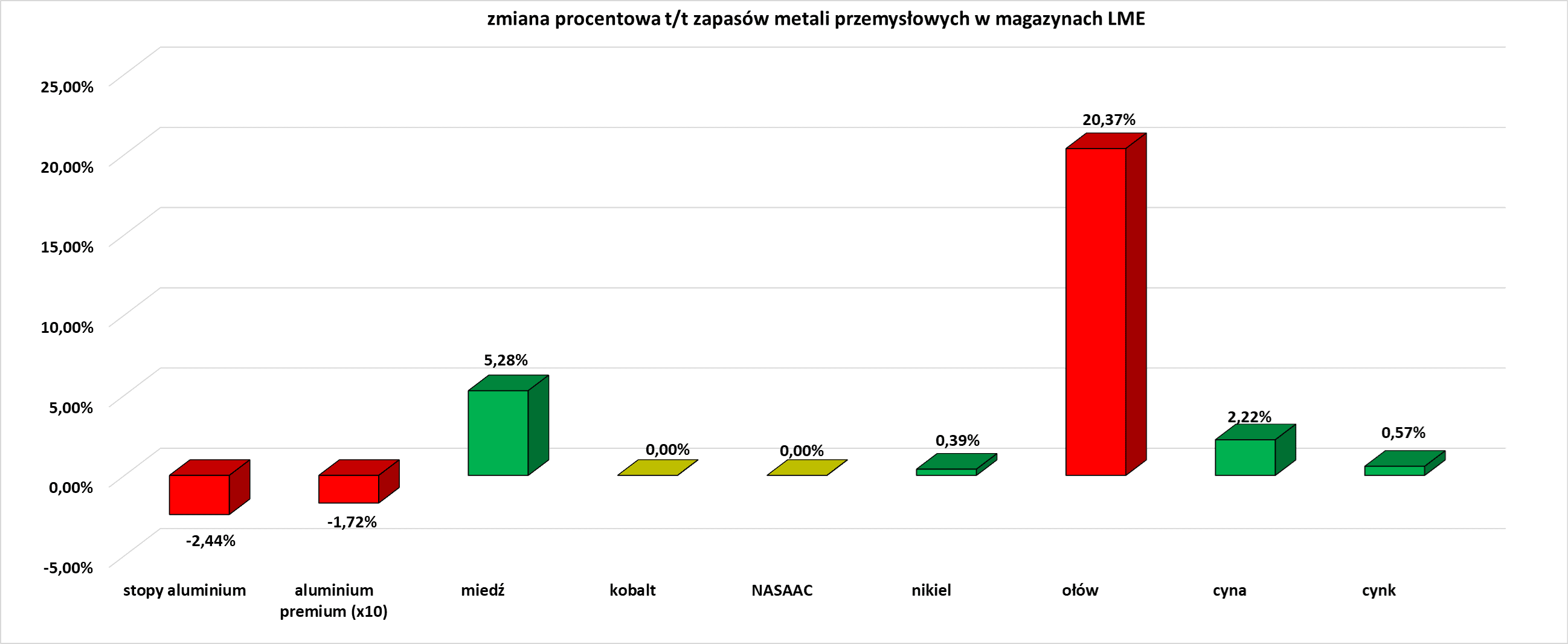

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.