Każdy dzień na rynkach surowcowych przynosi nowe wyzwania i możliwości. Dzisiejsze aktualności obfitują w ważne informacje, które mogą mieć znaczący wpływ na Wasze strategie inwestycyjne. Zapraszam!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- kamienie szlachetne

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Transakcja o wartości 34 miliardów dolarów, dotycząca fuzji amerykańskiego dystrybutora zboża Bunge i wspieranej przez Glencore spółkę Viterra, zmierza do warunkowego zatwierdzenia przez unijny organ antymonopolowy. Firmy ogłosiły rok temu transakcję mającą na celu utworzenie jednej z największych na świecie firm zajmujących się handlem produktami rolnymi, aby lepiej konkurować z liderami rynku Archer-Daniels-Midland i Cargill. Na początku tego miesiąca Bunge i Viterra zaoferowały sprzedaż należących do Viterry zakładów tłoczenia i rafinacji nasion oleistych na Węgrzech i w Polsce, aby rozwiać obawy UE dotyczące konkurencji. Komisja, która ma podjąć decyzję w sprawie transakcji do 1 sierpnia. Porozumienie, które otrzymało zielone światło w Brazylii, napotyka trudności regulacyjne i obawy grup rolniczych w Kanadzie.

- Polecam materiał z rozmową ze mną na kanale Marcina Podlackiego, zarejestrowany 24 lipca. Całość pod tym linkiem.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

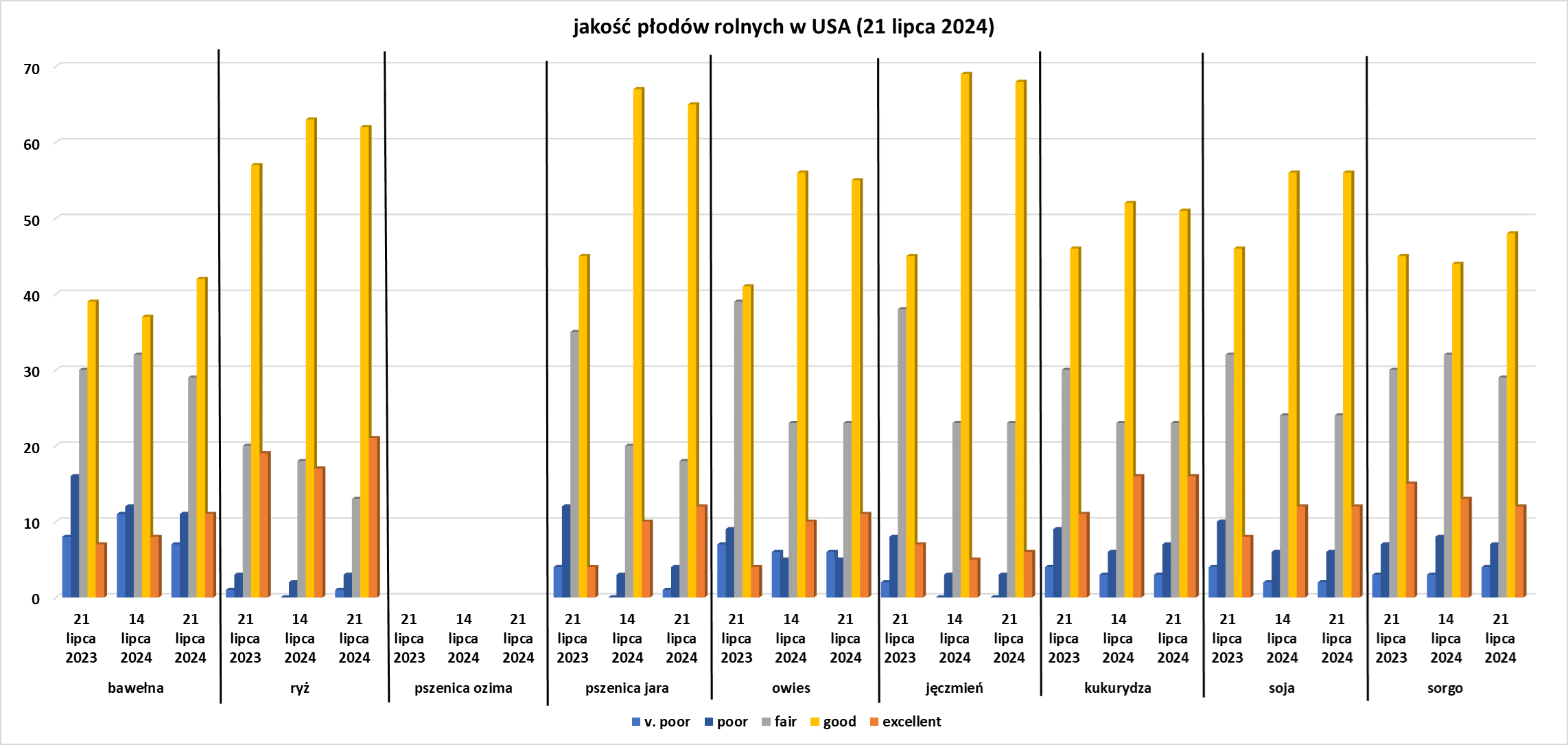

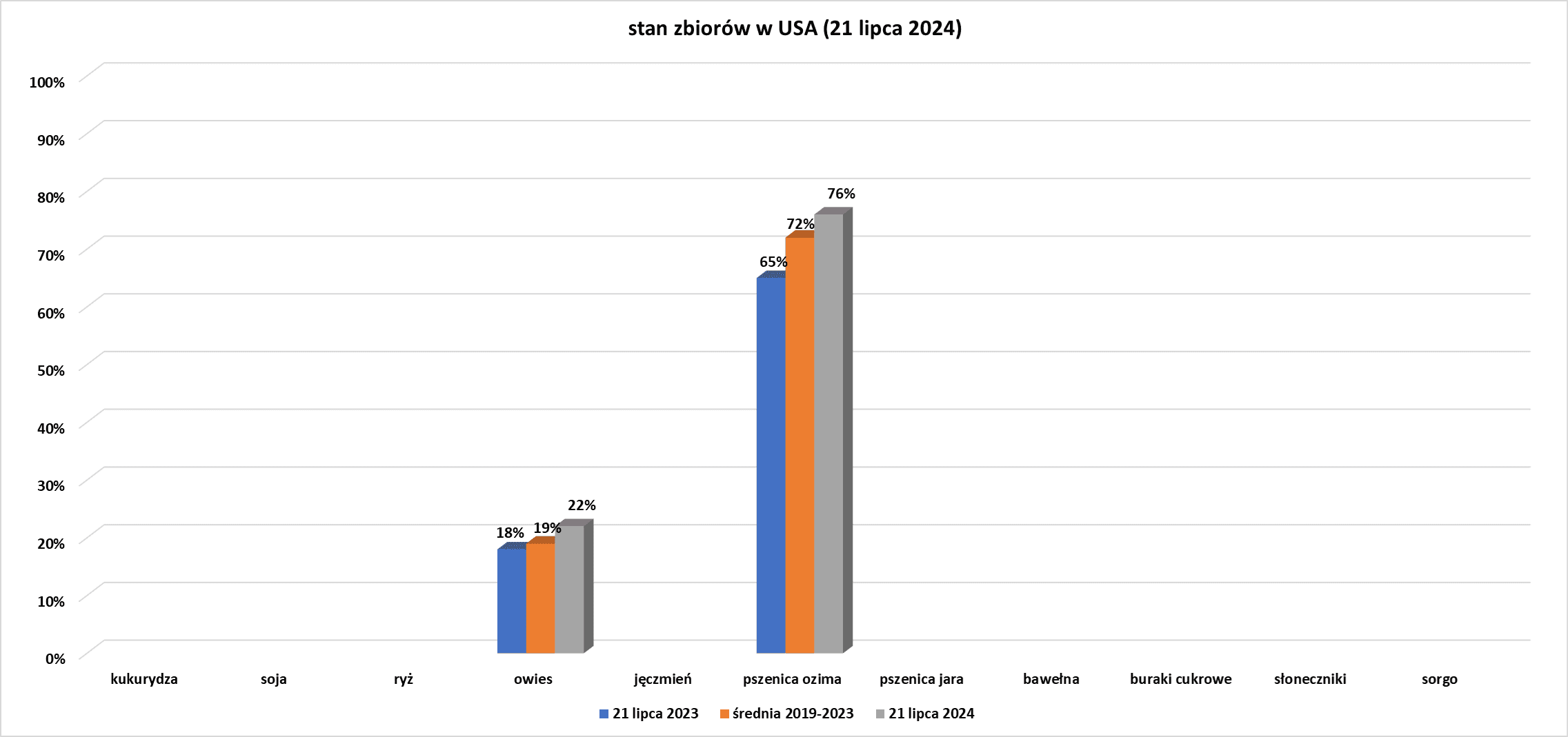

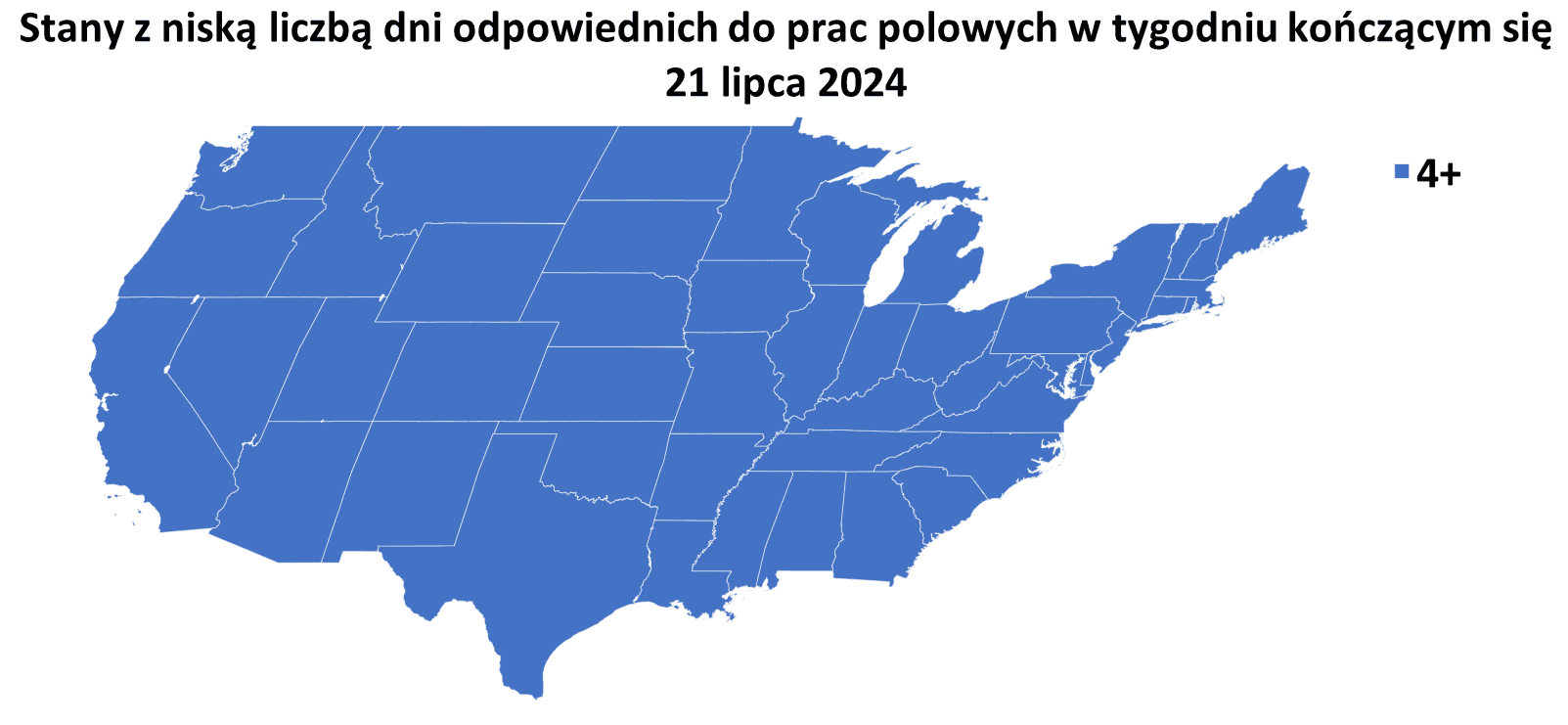

- Dane z raportu USDA Crop Progress z 22 lipca 2024:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Kawa

- Dealerzy powołali się na ciągłe obawy dotyczące małych ziaren kawy u wiodącego producenta w Brazylii w tym sezonie. Jednakże wzrost zapasów arabiki z certyfikatem ICE i silny przepływ eksportu z Brazylii utrzymują ceny pod kontrolą.

- Giganci dóbr konsumpcyjnych, w tym Nestle, Mars Wrigley i Ferrero, poparli nadchodzący unijny zakaz importu towarów związanych z wylesianiem, takich jak kawa i kakao.

- Dealerzy stwierdzili, że pogoda w Wietnamie, będącym wiodącym producentem, znacznie się poprawiła w tym miesiącu, co jest pozytywnym sygnałem dla rozwoju plonów robusty w następnym sezonie.

Cukier

- Oczekuje się, że światowy rynek cukru będzie charakteryzował się mniejszą niż przewidywano nadwyżką podaży w sezonie 2024/25, pomimo rosnącej produkcji w Azji wynikającej ze znacznych redukcji brazylijskich zbiorów. StoneX obniżyło swoje prognozy dotyczące produkcji cukru w środkowej i południowej części Brazylii o prawie 2 miliony ton do 40,5 miliona ton ze względu na tegoroczną niższą jakość trzciny cukrowej i mniejszy niż oczekiwano udział trzciny cukrowej w produkcji cukru. Brazylijskie zakłady utrzymują stosunkowo wysoki poziom produkcji etanolu, odpowiadając na wyższy popyt krajowy, dlatego nie przeznaczają na produkcję cukru takiej ilości trzciny cukrowej, jakiej oczekiwano na początku żniw w marcu. W maju prognozowano 52% trzciny cukrowej przeznaczonej na cukier, obecnie szacuje się skierowanie 50,5% trzciny cukrowej na słodzik. Inne istotne zmiany dla pozostałych dużych producentów obejmowały wzrost o 500 000 ton w przypadku Chin do 11 mln ton i redukcję o 200 000 ton w przypadku Rosji do 6,8 mln ton. Liczba Indii została utrzymana na poziomie 28,8 miliona ton. W rezultacie broker prognozuje nadwyżkę w wysokości 1,21 mln ton metrycznych w sezonie 2024/25 z 2,51 mln ton szacowanych w maju.

Kakao

- Dealerzy twierdzili, że sprzedaż z krajów produkujących kakao utrzymuje wzrost cen pod kontrolą, ale dodali, że ograniczenie podaży nie uległo zmianie i nie ma pewności co do zbiorów w następnym sezonie.

- Nestle może odnotować dalsze podwyżki cen swoich wyrobów czekoladowych, gdy największy na świecie producent żywności opublikuje w czwartek (25 lipca) wyniki za pierwsze półrocze.

- Popyt na kakao utrzymuje się do chwili obecnej pomimo rosnących cen, ale oczy wszystkich zwrócone są na czwarty kwartał, kiedy popyt ma się zmniejszyć wraz ze wzrostem cen czekolady.

Pszenica

- Amerykańska The Wheat Quality Council oszacowała wydajność plonów pszenicy jarej w Dakocie Północnej na 52,5 buszla z akra (+9,15% r/r). Średnia pięcioletnia wynosi około 42,2 buszli. Wysokie zbiory pszenicy jarej w Stanach Zjednoczonych, czwartym eksporterze, mogą pomóc w uzupełnieniu światowych zapasów zboża, które według szacunków Departamentu Rolnictwa USA (USDA) zmniejszy się do najniższego poziomu od dziewięciu lat. Dakota Północna jest największym producentem pszenicy jarej w USA. Prawie wszystkie grupy kontrolujące zauważyły, że niektóre pola zostały dotknięte zarazą główek fusarium, znaną również jako parch, który może dziesiątkować plony i powodować wymioty w przypadku spożycia przez zwierzęta lub ludzi.

- Australijski organ nadzoru korporacyjnego oskarżył dwie lokalne spółki zależne chińskiego giganta spożywczego COFCO Corp o manipulowanie ceną krajowych kontraktów terminowych na pszenicę. W środowym pozwie do sądu Australijska Komisja Papierów Wartościowych i Inwestycji (ASIC) podała, że pracownik COFCO International Australia złożył zlecenie sprzedaży kontraktów futures na pszenicę w Australii Wschodniej poniżej wartości rynkowej tuż przed zamknięciem notowań na Australijskiej Giełdzie Papierów Wartościowych 34 razy w 2022 r., próbując wpłynąć na cenę rozliczeniową kontraktu. Z akt federalnego sądu cywilnego wynika, że inna lokalna jednostka COFCO, COFCO Resources, odniosła korzyść, ponieważ zajmowała krótką pozycję w tych samych kontraktach terminowych. Krótka pozycja futures oznacza, że inwestor sprzedał kontrakt futures i odniesie zysk, odkupując kontrakty futures po niższej cenie, zakładając, że rynek danego towaru spadnie. „Zachowanie oskarżonych… podważyło lub mogło podważyć uczciwość i zaufanie zarówno do rynku kontraktów ASX 24 (na pszenicę w Australii Wschodniej), jak i szerzej australijskich rynków towarowych instrumentów pochodnych” – stwierdziła ASIC w sądzie. COFCO International, zagraniczne ramię handlowe grupy COFCO, jest jednym z największych na świecie podmiotów zajmujących się handlem towarami rolnymi, sprzedając w zeszłym roku prawie 122 miliony ton towarów i osiągając przychody w wysokości 50,1 miliarda dolarów.

- Sovecon podniósł prognozę zbiorów pszenicy w Rosji do 84,2 mln ton, z 84,1 mln ton poprzednio. Zbiory wszystkich zbóż w Rosji są szacowane na 130,5 mln ton, podczas gdy poprzednia prognoza szacowała je na 127,4 mln ton.

Kukurydza

- Konsultant ASAP Agri obniżył w środę prognozę zbiorów kukurydzy na Ukrainie w 2024 r. o 5 mln ton do 24,1 mln ton w związku z falą upałów.

Soja

- Chiny podały, że wskaźnik samowystarczalności w zakresie soi wzrósł o prawie 4 punkty procentowe w ciągu dwóch lat.

Energia elektryczna

- Według wstępnych danych amerykańskiej Agencji Informacji o Energii (EIA) energia wiatrowa w 48 stanach Dolnych wyprodukowała 22 lipca około 335 753 megawatogodzin (MWh), co stanowi najniższy poziom od 4 października 2021 r. Zmusiło to firmy energetyczne do zwiększenia produkcji prądu z gazu ziemnego. Biorąc pod uwagę, że zapotrzebowanie na energię będzie nadal rosło, w miarę jak firmy technologiczne budują więcej centrów danych, a konsumenci zużywają więcej energii elektrycznej do zasilania samochodów oraz ogrzewania domów i firm, niezawodność staje się coraz ważniejsza po niektórych śmiertelnych przerwach w dostawie prądu, takich jak mróz w lutym 2021 r., który pozostawił miliony mieszkańców Teksasu bez prądu, ciepła i wody. Farmy wiatrowe są na dobrej drodze, aby wyprodukować w tym tygodniu średnio zaledwie 4% energii, w porównaniu z 7% w zeszłym tygodniu, 12% w 2024 r. i 10% w 2023 r. Elektrownie gazowe wytwarzają średnio 48% generacji w tym tygodniu, w porównaniu z 46% w zeszłym tygodniu, 40% dotychczas w 2024 r. i 41% w 2023 r. Spadek produkcji energii wiatrowej jest tym bardziej zaskakujący, biorąc pod uwagę, ile nowych farm wiatrowych wybudowano w ostatnich latach. Według danych EIA w ciągu ostatnich pięciu lat (2019–2023) przedsiębiorstwa energetyczne dodały około 53,3 gigawatów (GW) energii wiatrowej, zwiększając całkowitą moc elektrowni wiatrowych do około 147,6 GW do końca 2023 r. Oznacza to średni wzrost o około 9% rocznie w ciągu ostatnich pięciu lat.

Ropa naftowa

- Produkcja rosyjskiej ropy naftowej w czerwcu przekroczyła kwoty ustalone przez grupę OPEC+, ale ministerstwo energii zobowiązało się do utrzymania wymaganego poziomu wydobycia w lipcu. Ministerstwo poinformowało, że Rosja przesłała do sekretariatu OPEC swój harmonogram rekompensat z tytułu nadprodukcji oraz że począwszy od kwietnia wydobycie ropy spada z każdym miesiącem. Organizacja Krajów Eksportujących Ropę Naftową i jej sojusznicy pod przewodnictwem Rosji, znani łącznie jako OPEC+, dokonali od końca 2022 roku szeregu głębokich cięć wydobycia. Zgodnie z porozumieniem OPEC+, wielkość produkcji Rosji wyniosła w maju 8,979 mln baryłek dziennie (bpd), uwzględniając dodatkowe dobrowolne cięcia zadeklarowane przez ośmiu członków grupy. Według OPEC skumulowana nadprodukcja ropy naftowej w Rosji w okresie od stycznia do czerwca tego roku wyniosła 480 000 baryłek dziennie w ramach umowy OPEC+, a kraj zobowiązał się zrekompensować większość nadwyżki wydobycia w przyszłym roku. Rosja zrównoważyłaby nadprodukcję ropy naftowej o 40 000 baryłek dziennie w październiku i listopadzie 2024 r., a nadwyżkę wydobycia wynoszącą 440 000 baryłek dziennie w marcu-wrześniu 2025 r., podał OPEC. Kolejne spotkanie ministerialnego komitetu monitorującego (JMMC) odbędzie się online 1 sierpnia.

- Rosyjski rząd rozważa wprowadzenie zakazu eksportu oleju napędowego ze względu na rosnące ceny krajowe. Rosja jest największym na świecie morskim eksporterem oleju napędowego, tuż przed Stanami Zjednoczonymi. Olej napędowy jest głównym eksporterem produktów naftowych – około 35 milionów ton rocznie, z czego prawie trzy czwarte przesyłane jest rurociągami. Od czasu nałożenia w lutym 2023 r. pełnego unijnego embargo na import rosyjskich produktów naftowych dostawy oleju napędowego zostały przekierowane do Brazylii, Turcji, krajów Afryki, Azji i Bliskiego Wschodu. Ceny hurtowe prawdopodobnie wzrosną ze względu na duży popyt ze strony rolników w okresie żniw i konserwację rafinerii ropy naftowej. Rosja zawiesiła eksport oleju napędowego jesienią ubiegłego roku na około dwa tygodnie, ale wznowiła dostawy zagraniczne rurociągiem.

- Jak wynika z danych rządowych, dostawy ropy naftowej do Indii, trzeciego co do wielkości importera i konsumenta ropy na świecie, również spadły w czerwcu do najniższego poziomu od lutego.

- Skorygowane zyski spółki Equinor w Q2 2024 spadły do 7,48 miliarda dolarów (-4% r/r), prognozowano 6,96 mld dolarów. „Nasze wyniki operacyjne były w dalszym ciągu dobre przez cały kwartał” – stwierdził w oświadczeniu dyrektor generalny Anders Opedal. Firma podtrzymała prognozę, że wydobycie ropy i gazu w 2024 r. pozostanie niezmienione w stosunku do 2023 r. i podtrzymała prognozę wydatków inwestycyjnych na ten rok na poziomie 13 miliardów dolarów. Equinor w drugim kwartale pompował 2,05 mln baryłek ekwiwalentu ropy dziennie (mboed), nieco powyżej oczekiwań analityków na poziomie 2,03 boeda i więcej z 1,99 boeda rok temu.

- Indyjska firma Reliance Industries otrzymała zgodę Stanów Zjednoczonych na wznowienie importu ropy z Wenezueli pomimo sankcji nałożonych przez Waszyngton. Stany Zjednoczone w kwietniu ponownie nałożyły sankcje na wenezuelski sektor naftowy w odpowiedzi na niewypełnienie przez prezydenta Nicolasa Maduro swoich zobowiązań wyborczych, ale stwierdziły, że niektóre firmy uzyskają zezwolenie na handel i prowadzenie działalności w Wenezueli. Zanim w 2019 r. po raz pierwszy nałożono na Wenezuelę amerykańskie sankcje naftowe, spółka Reliance była drugim co do wielkości indywidualnym nabywcą wenezuelskiej ropy po chińskim CNPC. W maju spółka Reliance ponownie złożyła wniosek do Stanów Zjednoczonych o zezwolenie na import ropy naftowej z Wenezueli po tym, jak amerykański Departament Skarbu odmówił udzielenia licencji indyjskim rafineriom, w tym Reliance, po złagodzeniu sankcji w październiku. Indyjskie rafinerie wznowiły jednak zakupy wenezuelskiej ropy za pośrednictwem pośredników do czasu ponownego wejścia sankcji w czerwcu. Indyjska spółka naftowa i gaz ziemny zwróciła się również do amerykańskiego Biura Kontroli Aktywów Zagranicznych o zwolnienie z obowiązku wywozu ropy naftowej z Wenezueli.

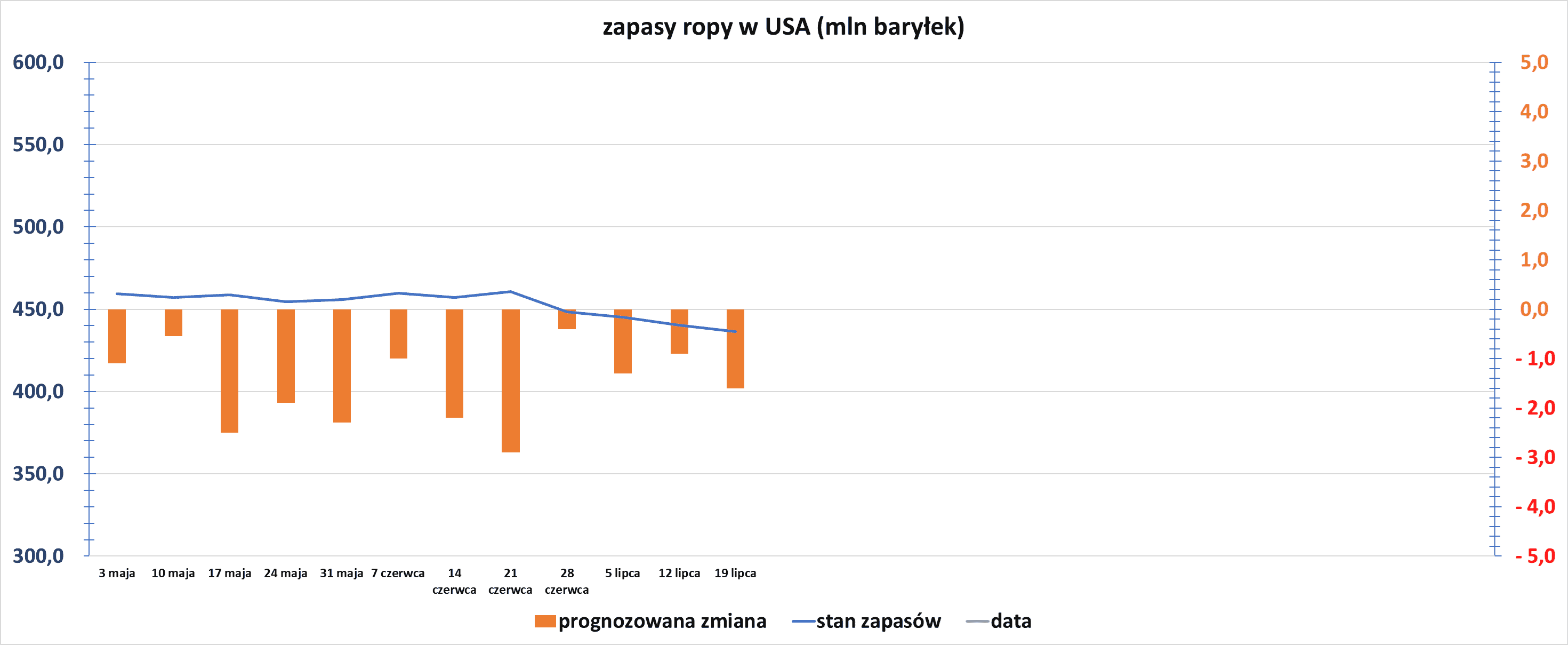

- „Wyższy eksport ropy, mniejsza liczba rafinerii (wpływ huraganu) i odbicie sugerowanego popytu były motorami tych dużych poborów (ropy w USA)” – powiedział analityk UBS, Giovanni Staunovo.

- Zapasy ropy naftowej w USA w tygodniu do 19 lipca spadły o -3,7 mln baryłek, do 436,5 mln baryłek, prognozowano spadek o -1,6 mln baryłek. Poniższy wykres docelowo ma pokazywać zmianę zapasów ropy w USA w ciągu ostatnich 25 tygodni:

źródło: opracowanie własne na podstawie danych EIA

- Amerykańskie zapasy benzyny spadły w ciągu tygodnia o -5,6 mln baryłek do 227,4 mln baryłek. Prognozowano spadek o -0,4 mln baryłek. „Popyt jest większy, niż przewidywano. Dopóki benzyna będzie dobrze sobie radzić, w krótkiej perspektywie będzie to wspierać resztę rynku. Wisienką na torcie był wyższy popyt na destylaty” – powiedział Bob Yawger, dyrektor ds. kontraktów terminowych na energię w Mizuho w Nowym Jorku.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, spadły w ciągu tygodnia o -2,8 mln baryłek do 125,3 mln baryłek. Prognozowano wzrost o +0,25 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 19 lipca wyniósł 91,6% (-2,1 pp t/t).

Gaz ziemny

- Spółka EQT podała, że w drugim kwartale wyprodukowała około 508 miliardów stóp sześciennych ekwiwalentu gazu (bcfe), a przewidywana produkcja wzrośnie do około 510–560 bcfe w trzecim kwartale i 515–565 bcfe w czwartym kwartale. Mimo że EQT utrzymało prognozę produkcji na cały 2024 rok na niezmienionym poziomie 2100–2200 bcfe, analitycy zauważyli, że oczekiwania firmy dotyczące wzrostu produkcji w drugiej połowie roku pojawiły się pomimo tego, że w lipcu kontrakty terminowe na gaz spadły dotychczas o około 19%.

- Produkcja gazu w USA (z wyłączeniem Alaski) w lipcu 2024 wynosi średnio 102,4 mld stóp sześciennych dziennie gazu ziemnego (+2,2% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 105,2 mld stóp sześciennych (+1,0 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 105,8 bcfd.

- Przepływ gazu do amerykańskich terminali eksportowych w lipcu 2024 wynosi średnio 11,6 bcfd (-9,375% m/m).

Energia odnawialna

- Indonezja planuje powszechne stosowanie biodiesla B40 na bazie oleju palmowego w 2025 r., zastępując obecną mieszankę B35. Największy na świecie producent oleju palmowego ma obecnie obowiązkową mieszankę paliwa na bazie oleju palmowego o zawartości 35% w biodieslu i stara się wprowadzić nową mieszankę oleju palmowego o zawartości 40%, aby ograniczyć import energii i zwiększyć zużycie oleju. Ministerstwo podało, że jeśli zostaną wdrożone zmiany, całkowite zużycie biodiesla może w przyszłym roku osiągnąć nawet 16 milionów kilolitrów. W tym roku ministerstwo planuje również przetestować mieszankę B40 w maszynach rolniczych, elektrowniach i przemyśle stoczniowym.

- Equinor obniżył swoją prognozę wzrostu produkcji energii odnawialnej na 2024 r. do 70% z wcześniejszej prognozy podwojenia się w związku z opóźnieniem w uruchomieniu morskiej farmy wiatrowej Dogger Bank A o mocy 1,2 GW w Wielkiej Brytanii, którą przesunięto na 2025 r.

Węgiel

- Anglo American planuje przeprowadzić dwuetapową aukcję aktywów węglowych, w tym Grosvenor, dodając, że kopalnia prawdopodobnie wznowi działalność dopiero pod nowym właścicielem. „Jest wielu zainteresowanych potencjalnymi nabywcami tego zestawu aktywów” – powiedział dyrektor generalny Duncan Wanblad. Plan restrukturyzacji spółki obejmuje zbycie De Beers, a także jej kopalń niklu, a także podział południowoafrykańskiej jednostki zajmującej się platyną.

Kamienie szlachetne

- Anglo American obniżyła produkcję diamentów o 19% w ciągu pierwszych sześciu miesięcy roku w związku z niższymi cenami. Aby pomóc zaoszczędzić pieniądze, wytyczne dotyczące produkcji w oddziale De Beers obniżono z 26 do 29 milionów karatów z 23–26 milionów karatów. Plan restrukturyzacji spółki obejmuje zbycie De Beers, a także jej kopalń niklu, a także podział południowoafrykańskiej jednostki zajmującej się platyną.

Złoto

- Newmont Corp odnotowała zysk na akcję w wysokości 72 centów za Q2 2024, prognozowano zysk 62 centy. Produkcja złota wzrosła w drugim kwartale do 1,61 mln uncji (+29,8% r/r), produkcję prognozowano na 1,56 mln uncji. Średnia zrealizowana cena złota w kwartale zakończonym 30 czerwca wyniosła 2347 dolarów za uncję (+19,44% r/r). Całkowity koszt utrzymania firmy Newmont, wskaźnik branżowy odzwierciedlający całkowite wydatki związane z produkcją, wzrósł do 1562 dolarów za uncję złota (+6,11% r/r). Spółka oczekuje całkowitej rocznej produkcji złota na poziomie 6,9 miliona uncji, z kolei analitycy szacują 6,8 mln uncji.

- „Patrząc z fundamentalnej perspektywy, nie ma czynników wywierających presję na złoto. Wygląda więc na to, że obserwujemy realizację zysków, a z technicznego punktu widzenia ceny mogą spaść” – powiedział Kelvin Wong, starszy analityk rynku OANDA.

- Ankieta Reutersa wykazała, że ceny złota w nadchodzących miesiącach będą miały szansę na nowy wzrost i osiągną rekordowe poziomy w nadchodzących miesiącach. „Kontynuacja niepewności związanej z wyborami i rosnące zagrożenia geopolityczne zwiększą zmienność i prawdopodobnie będą miały wpływ na szersze zmienne makro. To z kolei może skłonić inwestorów do oceny, w jaki sposób mogą ograniczyć ryzyko w swoich własnych portfelach i przyciągnąć ich w stronę bezpiecznych aktywów, takich jak złoto” – stwierdziła Światowa Rada Złota (World Gold Council).

Platyna i pallad

- Ankieta Reutersa wykazała, że platyna i pallad utrzymają się poniżej 1000 dolarów za uncję w 2024 roku.

Miedź

- Analitycy twierdzą, że fundusze opuszczały rynek miedzi w atmosferze niepewności co do polityki USA i rosnących obaw o popyt w Chinach po tym, jak na kluczowym zgromadzeniu politycznym w zeszłym tygodniu nie ogłoszono żadnych konkretnych środków mających pobudzić gospodarkę i ożywić sektor nieruchomości. Fizyczny popyt na metal stosowany w energetyce i budownictwie pozostawał słaby w obliczu wysokich zapasów.

- Proponowana ustawa o ochronie ludności może oznaczać spore ryzyko dla polskich spółek wydobywczych. Na przykładzie KGHM Polska Miedź S.A. analitycy szacują, że przeznaczenie do 3% wydatków inwestycyjnych od „dużych i istotnych dla gospodarki przedsiębiorstw” na obronę cywilną może kosztować polskiego giganta sumę przekraczającą 100 mln złotych rocznie. Może to skutkować problemami z płynnością spółki, jako że tak znaczący wydatek nie został uwzględniony w wieloletnich planach i prognozach finansowych firmy. Ministerstwo Aktywów Państwowych negatywnie zaopiniowało projekt nowych przepisów, negatywnie wypowiedziała się także Krajowa Sekcja Górnictwa Rud Miedzi NSZZ „Solidarność”. Według najnowszych informacji, wysokość daniny ma zostać zredukowana do 0,3%.

- Dyrektor generalny First Quantum, Tristan Pascall, powiedział, że nie widzi ponownego otwarcia kopalni miedzi Cobre Panama w Panamie w tym roku. Kopalnia Cobre Panama nie prowadzi produkcji od listopada ubiegłego roku, kiedy rząd Panamy nakazał zamknięcie kopalni z powodu protestów społecznych dotyczących kwestii środowiskowych. Jednakże nowo wybrany prezydent Panamy Jose Raul Mulino, który objął kierownictwo w tym miesiącu, wskazał na możliwość ponownego otwarcia kopalni w celu jej bezpiecznego zamknięcia. Kopalnia Cobre Panama odpowiadała za 40% przychodów First Quantum i od czasu zamknięcia zmusiła firmę do podjęcia szeregu środków restrukturyzacyjnych w celu zmniejszenia rosnącego zadłużenia, w tym umowy o przedpłatę za miedź z jej największym akcjonariuszem Jiangxi Copper. spółka ogłosiła zawarcie porozumienia dotyczącego praw akcjonariuszy Jiangxi Copper, , zgodnie z którym chiński państwowy górnik nie będzie gromadził udziałów w spółce ani nie sprzedawał ich pakietowo do czasu obowiązywania trzyletniego porozumienia dotyczącego praw akcjonariuszy.

Pozostałe metale przemysłowe

- Anglo American zadeklarowała zaliczkę na dywidendę w wysokości 0,42 dolara na akcję, w porównaniu z 0,55 dolara rok wcześniej i znacznie poniżej rekordowego poziomu z 2021 roku. W pierwszym półroczu spółka odnotowała stratę w wysokości 672 mln dolarów, co wynikało głównie z utraty wartości Woodsmith, podczas gdy podstawowe zyski lub EBITDA w wysokości 5 miliardów dolarów były nieco niższe niż 5,1 miliarda dolarów rok wcześniej, ale przekraczały 4,6 miliarda dolarów szacowane przez konsensus analityków. Plan restrukturyzacji spółki obejmuje zbycie De Beers, a także jej kopalń niklu, a także podział południowoafrykańskiej jednostki zajmującej się platyną.

- Australijska spółka Fortescue ogłosiło, że zwolni 4,5% swojej globalnej siły roboczej i stwierdziło, że osiągnięcie celów na rok 2030 w zakresie produkcji ekologicznego wodoru jest mało prawdopodobne. Cięcia mają miejsce również w związku z przewidywanym spadkiem ceny rudy żelaza, głównego czynnika generującego zyski Fortescue, poniżej 100 dolarów za tonę. Analitycy sugerują, że Fortescue spowalnia tempo rozwoju wodoru, ale firma potwierdziła swoje zaangażowanie w ten sektor. Początkowo skupi się na czterech projektach w Australii, Stanach Zjednoczonych, Norwegii i Brazylii, a następnie kolejnych projektach w Maroku, Omanie, Egipcie i Jordanii. Fortescue w dalszym ciągu planuje zwiększyć wydatki kapitałowe w swoim dziale energii do 500 mln dolarów w porównaniu z początkowymi planami wynoszącymi 300 mln dolarów, a wydatki operacyjne netto do około 700 mln dolarów w przyszłym roku, w porównaniu z aż 500 mln dolarów przewidywanych w 2024 r. „Dobre wyniki operacyjne, ale rynek może być minimalnie rozczarowany wciąż wysokimi wydatkami FMG Energy w roku finansowym 25” – stwierdzili w raporcie analitycy Citi. Analitycy zauważyli także wzrost wydatków na dekarbonizację do 700–900 mln dolarów w roku finansowym 2025 z 300–500 mln dolarów w tym roku, ponieważ górnik stara się osiągnąć agresywne cele zerowej emisji netto do 2030 r. Fortescue planuje skupić się na produkcji zielonego żelaza, czyli żelaza wytwarzanego przy niższym śladzie węglowym. „Przejście na produkcję zielonego żelaza to dla nas kolejny krok i widzimy ogromny potencjał w przemyśle surowego żelaza poza Australią, zaopatrującym Chiny” – powiedział dyrektor generalny Dino Otranto. Obecnie firma spodziewa się wysłać od 190 mln ton do 200 mln ton rudy żelaza w roku finansowym 2025, w porównaniu z 191,6 mln ton wysłanych w roku finansowym 2024.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.