Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

aktualności – 21 marca 2024

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Konferencja Invest Cuffs 2024 już 5 i 6 kwietnia 2024 w Krakowie. Wstęp bezpłatny! Polecam gorąco udział i spotkania z praktykami rynkowymi!

- Raport statystyczny dla 33 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Raporty USDA Crop Progress mają „zimową przerwę”, kolejna publikacja 1 kwietnia 2024.

Kawa

- Rabobank podał, że obecnie spodziewa się globalnej nadwyżki w wysokości 0,5 mln worków w sezonie 2023/24, ale ma neutralne podejście do cen, ponieważ zakłada, że wszelki wzrost podaży zostanie zrównoważony przez pośpiech w odbudowie zapasów. Dotyczy to szczególnie UE, stwierdziła, gdzie w 2025 roku wejdzie w życie prawo zakazujące importu m. in. kawy w związku z walczeniem z wylesianiem pod uprawy na świecie.

Cukier

- W przyszłym tygodniu w brazylijskim pasie cukrowym, będącym największym producentem cukru, powrócą deszcze, prawdopodobnie poprawiając perspektywy zbiorów trzciny cukrowej w 2024 roku.

Kakao

- Eksporterzy szacują, że przywóz kakao do portów Wybrzeża Kości Słoniowej o największych plantacjach od rozpoczęcia sezonu od 1 października do 17 marca spadł o 27% w porównaniu z tym samym okresem rok temu.

- Producenci kakao z Wybrzeża Kości Słoniowej wezwali organ regulacyjny sektora do zmiany skali cen, ostrzegając, że aktualny uniemożliwia im to korzystanie z rekordowo wysokich cen.

Pszenica

- Stowarzyszenie handlu zbożem Coceral obniżyło w środę swoje prognozy dotyczące tegorocznej produkcji pszenicy miękkiej w Unii Europejskiej i Wielkiej Brytanii o 5,4 miliona ton ze względu na szkody spowodowane przez ulewne opady deszczu w regionie.

- „Import pszenicy i jęczmienia do Chin z Australii przebiega z zawrotną szybkością. Kupują także duże ilości soi, kukurydzy i pszenicy również innych źródeł, takich jak Stany Zjednoczone, Francja i Ukraina. Rzeczywistość jest taka, że import zbóż będzie podobny do rekordowego tempa z ubiegłego roku” – powiedział Ole Houe, dyrektor ds. usług doradczych w domu maklerskim IKON Commodities w Sydney. W ostatnich latach Chiny stały się głównym odbiorcą pszenicy, szczególnie w przypadku ziarna wyższej jakości, głównie z Australii, Kanady i USA. Chiny były w zeszłym roku drugim co do wielkości importerem kukurydzy, głównie na paszę dla zwierząt, a zakupy były napędzane wyższymi cenami lokalnymi. W przypadku pszenicy handlowcy twierdzą, że wielkość i jakość czerwcowych zbiorów zadecyduje o chińskim imporcie, chociaż oczekuje się, że Pekin będzie nadal kupował zboża wyższej jakości na chleb i makaron. „Problem polega na tym, że Chiny zawsze będą musiały kupować dobrą pszenicę na mąkę z USA, Kanady i Australii. Chiny potrzebują pszenicy, która będzie mieszana z krajową, której jakość nie jest zbyt dobra” – powiedział Stefan Meyer, pośrednik w handlu zbożem w StoneX w Sydney. Jakość plonów spadła z powodu niesprzyjających warunków pogodowych przed zeszłorocznymi zbiorami, co spowodowało rekordowy import, a część uszkodzonej pszenicy prawdopodobnie zastąpiła kukurydzę w paszy dla zwierząt.

Kukurydza

- Nowy front ulewnych opadów nad kluczowymi regionami upraw zbożowych w Argentynie może być „bardzo szkodliwy” dla obecnych upraw soi i kukurydzy w tym południowoamerykańskim kraju oraz może zahamować produkcję.

- Chiny w pierwszych dwóch miesiącach roku zaimportowały z Brazylii 4,1 miliona ton kukurydzy (+178% r/r) z łącznego importu wynoszącego 6,19 miliona ton (+16% r/r).

Soja

- Nowy front ulewnych opadów nad kluczowymi regionami upraw zbożowych w Argentynie może być „bardzo szkodliwy” dla obecnych upraw soi i kukurydzy w tym południowoamerykańskim kraju oraz może zahamować produkcję.

- Departament Rolnictwa Stanów Zjednoczonych prognozuje, że import soi do Chin wyniesie 103 mln ton w roku gospodarczym kończącym się 31 sierpnia 2025 r. Chiny kupiły w 2023 roku 99,4 mln ton soi (+11,56% r/r).

Pozostałe zboża

- W pierwszych dwóch miesiącach roku import jęczmienia do Chin wzrósł niemal trzykrotnie w porównaniu z rokiem poprzednim do 2,71 mln ton, głównie z Australii.

Wieprzowina, wołowina, drób i ryby

- Australijski eksport żywego bydła prawdopodobnie wzrośnie w tym roku o ponad jedną trzecią, a dostawy wołowiny powinny wzrosnąć o 9%, ponieważ zakończenie odbudowy stada zwiększa podaż, prognozuje Departament Rolnictwa USA (USDA). Australia jest jednym z największych eksporterów produktów rolnych na świecie;kraj wysyła co roku żywe bydło o wartości około 1 miliarda dolarów i wołowinę o wartości około 7 miliardów dolarów na rynki, głównie do Azji. Eksport gwałtownie spadł w latach 2021 i 2022, ponieważ deszczowa pogoda umożliwiła rolnikom odbudowanie stad po długim okresie suszy, który spowodował wyschnięcie pastwisk, ale zaczął się odbudowywać w zeszłym roku. Stany Zjednoczone, kluczowy konkurent Australii na rynkach wołowiny, zwiększają import i ograniczają eksport po długim okresie wyczerpywania stad, w wyniku którego pogłowie bydła spadło do najniższego poziomu od 1951 roku. Australia wyeksportuje w tym roku 850 000 bydła, w porównaniu z około 626 000 w 2023 r., co jest najwyższym poziomem od czterech lat, oraz 1,705 mln ton wołowiny i cielęciny, w porównaniu z 1,562 mln ton w 2023 r. Największymi rynkami australijskiego bydła żywego są Indonezja i Wietnam.Największe pod względem wołowiny są Chiny, Stany Zjednoczone, Japonia i Korea Południowa.

Ropa naftowa

- „Pomimo wzrostu liczby pojazdów elektrycznych oraz energii słonecznej i wiatrowej, zapotrzebowanie na ropę w tym roku osiągnie nowy rekord wynoszący 104 miliony baryłek dziennie” – powiedział Amin Nasser, dyrektor generalny Saudi Aramco, największego na świecie producenta ropy. Nasser dodał, że energia alternatywna jeszcze nie pokazała, że może zastąpić węglowodory przy obecnym zapotrzebowaniu i cenach. Zanegował także prognozę Międzynarodowej Agencji Energetycznej (IEA) dotyczącą szczytowego zapotrzebowania na ropę w 2030 roku. Duże koncerny naftowe, w tym BP i Equinor, skreśliły projekty dotyczące energii odnawialnej, a inne zostały zmuszone do przesunięcia swoich celów w zakresie redukcji gazów cieplarnianych ze względu na większą niepewność związaną z przejściem na czyste paliwa. Inni dyrektorzy generalni branży naftowej podzielili jego pogląd, a Wael Sawan z Shell wskazał, że biurokracja rządowa w Europie spowalnia niezbędny rozwój. Dyrektor generalny Petrobras, Jean Paul Prates, powiedział, że ostrożność powinna przeważać nad pośpiechem. Dyrektor generalny Exxon Mobil, Darren Woods, powiedział również, że problematyczne przepisy dotyczące czystych paliw nadal nie zostały rozwiązane. Sekretarz ds. energetyki USA Jennifer Granholm ostro skrytykowała poglądy przemysłu naftowego na temat paliw odnawialnych.

- „Dane dotyczące popytu na ropę zaskakują pozytywnie i przedłużenie dobrowolnych cięć OPEC+ do końca czerwca wsparły ceny. W tym roku cena ropy Brent będzie prawdopodobnie wahać się od 80 do 90 dolarów za baryłkę, przy prognozie na koniec czerwca na poziomie 86 dolarów za baryłkę” – powiedział analityk UBS Giovanni Staunovo.

- W Rosji eksport rośnie po atakach ukraińskich dronów na infrastrukturę naftową kraju, co wywiera presję na ceny. „Ataki prawdopodobnie zmniejszą zapasy rosyjskiej ropy nawet o 300 000 baryłek dziennie, poza planowymi zamknięciami konserwacyjnymi” – napisali analitycy JP Morgan. Rosja zwiększy w marcu eksport ropy przez swoje zachodnie porty o prawie 200 000 baryłek dziennie (bpd) w porównaniu z miesięcznym planem na poziomie 2,15 mln baryłek dziennie.

- Chińska firma energetyczna CNOOC Ltd odnotowała spadek zysku netto w 2023 r. 123,8 miliarda juanów (17,20 miliarda dolarów) czyli -12,6% r/r. W 2022 roku spółka osiągnęła rekordowe zyski dzięki wysokim cenom surowców energetycznych na świecie. Produkcja ropy i gazu wzrosła do 678 milionów baryłek ekwiwalentu ropy naftowej (+8,7% r/r), przekraczając prognozowany poziom 650–660 milionów boe. Nakłady inwestycyjne wzrosły do rekordowego poziomu 137,35 miliarda juanów (+37% r/r). Potwierdzone rezerwy netto wyniosły na koniec 2023 r. około 6,78 miliarda boe, w porównaniu z 6,24 miliarda rok wcześniej. CNOOC w największym stopniu przyczynia się do wzrostu krajowej produkcji ropy w Chinach. W tym miesiącu CNOOC ogłosiło dwa duże znaleziska, w każdym z których potwierdzono obecność 100 milionów ton ekwiwalentu ropy naftowej – głębokowodne pole naftowe Kaiping South w delcie Rzeki Perłowej i Qinhuangdao 27-3 w pobliżu zatoki Bohai. Spółka podała, że w 2024 r. planuje skoncentrować się na zwiększaniu rezerw i wydobycia „z większym naciskiem na poszukiwanie gazu” oraz prognozuje „stały wzrost” zarówno zasobów, jak i wydobycia.

- Chevron zapłaci 13,1 miliona dolarów w ramach ugody z dwoma agencjami stanu Kalifornia za wcześniejsze wycieki ropy w hrabstwie Kern w Bakersfield. Chevron, który pokrył już koszty usuwania wycieków ropy w 2019 r., zapłaci 5,6 mln dolarów Kalifornijskiemu Departamentowi Ochrony i 7,5 mln dolarów Kalifornijskiemu Departamentowi Ryb i Dzikiej Przyrody (CDFW). Według lokalnych mediów w 2019 roku Chevron wylał co najmniej 800 000 galonów ropy i wody do koryta strumienia w hrabstwie Kern. „Ugody pokazują nasze ciągłe zaangażowanie w podejmowanie działań w celu rozwiązania problemów i zapobiegania podobnym zdarzeniom w przyszłości” – stwierdził Chevron. Według raportu CDFW udokumentowało ponad 70 wycieków ropy w hrabstwie Kern w latach 2018–2023, które można przypisać firmie Chevron, z których wynika, że rozlało się ponad 446 600 galonów (10 633 baryłek) ropy.

- Angola produkuje około 1,1.baryłek dziennie ropy naftowej, na poziomie zbliżonym do poziomu sprzed wystąpienia z Organizacji Krajów Eksportujących Ropę Naftową (OPEC) i spodziewa się utrzymać te wolumeny co najmniej do 2027 r. Wydobycie drugiego co do wielkości afrykańskiego eksportera ropy naftowej stale spada, począwszy od maksymalnego poziomu 2 milionów baryłek dziennie (bpd) w 2008 r. Celem spółki jest produkcja większej ilości gazu ziemnego, aby przeciwdziałać częściowemu spadkowi cen ropy. Angola opuściła OPEC pod koniec 2023 r. w następstwie sporu z grupą producentów dotyczącą wielkości jej kwot wydobywczych. „Jeśli ustali się poziom produkcji poniżej naszego rzeczywistego potencjału, może to zagrozić obecnym i ostatecznie przyszłym inwestycjom. Dlatego zdecydowaliśmy się opuścić OPEC. Nigdy nie zamknęliśmy drzwi, kontynuujemy rozmowy, ponieważ w niektórych obszarach możemy mieć wspólne interesy, ale nadal dyskutujemy i rozmawiamy z obywatelami” – powiedział José Barroso, sekretarz stanu Angoli ds. ropy i gazu. Jednak sekretarz stanu ds. ropy i gazu powiedział, że OPEC i Angola nadal współpracują i drzwi do ewentualnego powrotu nie są zamknięte. Angola jest zadowolona z ceny ropy naftowej, która waha się od 85 do 90 dolarów, twierdząc, że jest korzystna dla producentów i nabywców. Kraj rozważa także budowę pływającego obiektu do przeładunku skroplonego gazu ziemnego (LNG), jeśli złoże w bloku 24 będzie posiadało wystarczające rezerwy.

- Chiny zwiększyły zapasy ropy naftowej w pierwszych dwóch miesiącach roku, co daje rafineriom możliwość ograniczenia importu w nadchodzących miesiącach, jeśli uznają, że ceny wzrosły zbyt wysoko. Według obliczeń opartych na oficjalnych danych w okresie styczeń-luty do zapasów strategicznych lub handlowych dodano ogółem 570 000 baryłek dziennie (bpd). Chiny nie ujawniają wolumenu ropy wpływającej do lub z zapasów strategicznych i handlowych, ale można dokonać szacunków, odejmując ilość przetworzonej ropy od całkowitej ilości ropy dostępnej z importu i produkcji krajowej. Łączny wolumen ropy dostępny w pierwszych dwóch miesiącach wyniósł 15,02 mln baryłek dziennie, na co składa się import 10,74 mln baryłek dziennie oraz wydobycie krajowe 4,27 mln baryłek dziennie. W okresie styczeń-luty rafinerie przerobiły 14,45 mln baryłek dziennie, pozostawiając nadwyżkę 570 000 baryłek dziennie do magazynowania komercyjnego lub strategicznego. Chiny łączą dane ze stycznia i lutego w jedną publikację, aby złagodzić wpływ świąt Księżycowego Nowego Roku. Na rynku przeważa narracja, że import ropy naftowej do Chin rozpoczął rok 2024 z mocnym ruchem, czego dowodem jest wzrost importu ropy o 5,1% w pierwszych dwóch miesiącach w porównaniu z tym samym okresem rok wcześniej. Jednakże w przeliczeniu na baryłki dziennie wzrost wyniósł zaledwie 3,3%, biorąc pod uwagę dodatkowy dzień w lutym w tym roku na czteroletni rok przestępny. Pod względem wolumenu Chiny zaimportowały o około 340 000 baryłek dziennie więcej w pierwszych dwóch miesiącach 2024 r. w porównaniu z tym samym okresem ubiegłego roku. Jednakże dodanie do magazynów 570 000 baryłek dziennie podważa pogląd, że popyt na paliwo w Chinach był duży.

- Zapasy ropy naftowej w USA w tygodniu do 15 marca spadły drugi tydzień z rzędu o -2,0 mln baryłek, do 445,0 mln baryłek, prognozowano wzrost o +0,013 mln baryłek.

- Amerykańskie zapasy benzyny spadły w ciągu tygodnia o -3,3 mln baryłek do 230,8 mln baryłek. Prognozowano spadek o -1,3 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, wzrosły w ciągu tygodnia o +0,624 mln baryłek do 118,5 mln baryłek. Prognozowano spadek o -0,087 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 15 marca wyniósł 87,8% (+1,0 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 15 marca wyniósł 4,8 mln baryłek dziennie (+54,8% t/t).

Gaz ziemny

- Freeport LNG przewiduje, że dwa z trzech pociągów do skraplania w jego zakładzie skroplonego gazu ziemnego (LNG) pozostaną wyłączone z eksploatacji w celu testów i napraw do maja.

- Południowo-wschodnia część Australii stoi w obliczu ryzyka niedoborów gazu w przyszłorocznych miesiącach zimowych, ponieważ popyt może przekroczyć podaż. W związku ze stałym spadkiem produkcji w Cieśninie Bassa, która w przeszłości dostarczała około dwóch trzecich gazu do południowej Australii, istnieje zwiększone ryzyko wystąpienia niewielkich sezonowych luk w dostawach, stwierdził Australijski Operator Rynku Energii (AEMO). „Chociaż w raporcie wskazano potrzebę budowy nowej infrastruktury do 2026 r., eksploatacja generatorów zasilanych gazem na paliwach płynnych mogłaby zapewnić tymczasową ulgę w okresach niezwykle wysokiego zapotrzebowania na gaz. Od 2028 r. luki w dostawach będą się powiększać w związku ze znacznym spadkiem produkcji w Cieśninie Bassa” – stwierdził dyrektor generalny AEMO, Daniel Westerman. Projekt Cieśniny Bassa, prowadzony przez amerykańskiego giganta energetycznego ExxonMobil obejmuje kilka złóż gazowych w basenie Gippsland u wybrzeży stanu Wiktoria. Projekt rozpoczął się w 1969 r., a niektóre zakłady zaprzestały obecnie produkcji ze względu na wyczerpanie się rezerw. W północnej Australii, gdzie większość gazu produkuje się na eksport, od 2026 r. potrzebne są również inwestycje, aby zaspokoić popyt eksportowy i krajowy – wynika z raportu AEMO.

- Ceny skroplonego gazu ziemnego (LNG) spadły o około jedną trzecią w ciągu ostatnich dziewięciu miesięcy, wspierając popyt, co powinno zacieśnić rynek LNG w najbliższej przyszłości. Dyrektorzy takich firm, jak Chevron i firma handlowa Trafigura oszacowali, że spadek cen prawdopodobnie pobudzi większy popyt, natomiast Wael Sawan, dyrektor generalny Shell, powiedział, że popyt już rośnie w wyniku obniżek cen. Druga połowa trzeciej dekady XXI wieku doprowadzi do 40-procentowego wzrostu światowej produkcji LNG, powiedział Holtum z Trafigury. Tymczasem prezes Gunvor, Torbjörn Törnqvist, szacuje, że podaż LNG wzrośnie o jedną trzecią w ciągu najbliższych pięciu lat. Stwierdził, że obecnie na rynku nie ma żadnych ograniczeń i że ceny gazu prawdopodobnie pozostaną niskie ze względu na dużą podaż. Patrick Pouyanne, dyrektor generalny TotalEnergies, wiodącego eksportera amerykańskiego LNG, powtórzył oczekiwania dotyczące wzrostu dostaw w drugiej połowie dekady.

- Analitycy twierdzą, że ożywienie popytu spowodowane niższymi cenami może spowodować, że import LNG przez największego na świecie nabywcę, Chiny, przekroczy rekordową wielkość 78,8 mln ton w 2021 r., a także zwiększyć import Indii o około 10% w tym roku, zacieśniając globalne dostawy i ostatecznie podnosząc ceny. Według danych S&P Global Commodity Insights, import spotowy LNG przez odbiorców azjatyckich wzrósł o prawie jedną trzecią w pierwszym kwartale roku do 161 ładunków (+28,8% r/r), gdy azjatyckie ceny spot wynosiły $9,82/mmBtu (-47,63% r/r). „Zaobserwowaliśmy, że ze względu na niższe ceny azjatyckiego LNG, przetargi na kupno pojawiają się częściej, zwłaszcza od nabywców wrażliwych na cenę, takich jak Indie, Wietnam i Chiny. Wierzymy, że w tym roku rosnący popyt spot przyczyni się do zwiększenia ogólnego popytu na LNG w Azji” – powiedziała Ryhana Rasidi, analityk LNG w firmie Kpler. Pallavi Jain Govil, wyższy urzędnik w indyjskim ministerstwie energii, powiedziała, że azjatyckie ceny spot LNG na poziomie 11 dolarów za mmBtu i poniżej są konkurencyjne: „Zamierzamy podwoić ilość gazu w naszym koszyku energetycznym w ciągu najbliższych sześciu lat, dlatego planujemy importować więcej LNG”. Analitycy twierdzą, że import LNG do Indii może wzrosnąć w tym roku o około 2–3 miliony ton, do 24–25 milionów ton.

- Państwowy koncern naftowy Surinamu Staatsolie rozpoczął rozmowy z głównymi koncernami naftowymi Exxon Mobil oraz TotalEnergies aby zachęcić do wspólnego zagospodarowania złóż gazu ziemnego na morskich granicach Surinamu i Gujany. Dyskusje na wczesnym etapie wpisują się w wysiłki Surinamu mające na celu zwiększenie inwestycji zagranicznych w produkcję energii i przekształcenie narodu Ameryki Południowej w regionalne centrum gazowe.Pierwsza duża produkcja ropy naftowej na morzu nastąpi za około cztery lata. Na zachodzie Surinamu konsorcjum pod przewodnictwem Exxon w Gujanie szybko zwiększyło wydobycie ropy do około 650 000 baryłek dziennie (bpd). Grupa prowadzi rozmowy z rządem Gujany na temat zagospodarowania niewykorzystanych jeszcze złóż gazu.Gujana oświadczyła, że chce, aby grupa wykorzystała pola do celów dostaw krajowych i eksportu oraz wygenerowała dla kraju drugi strumień przychodów z energii. Konsorcjum Exxon przedstawiło zarys sześciu projektów w Gujanie, w ramach których potwierdziło ponad 11 miliardów baryłek zasobów możliwych do wydobycia, głównie na potrzeby produkcji bardziej lukratywnej ropy naftowej.Siódmy projekt może być pierwszym projektem grupy skupiającym się głównie na gazie. Dwa spośród odkryć Exxona w Gujanie, które zawierają głównie gaz ziemny i kondensat gazu, znajdują się w pobliżu dwóch złóż w Surinamie, gdzie firmy TotalEnergies i APA Corp znalazły gaz. Mimo że pierwszy projekt w Surinamie, w ramach którego zaplanowano rozpoczęcie wydobycia na morzu – TotalEnergies i Block 58 należący do APA – początkowo będzie skupiał się na ropie naftowej, kraj ten postrzega siebie jako potencjalny hub gazowy w regionie. TotalEnergies i APA zamierzają podjąć ostateczną decyzję inwestycyjną w sprawie zagospodarowania Bloku 58 jeszcze w tym roku, a celem jest uzyskanie pierwszego wydobycia ropy do 2028 r. Jednak planowana wartość projektu na poziomie 9 miliardów dolarów może wzrosnąć w miarę wzrostu kosztów wierceń na całym świecie. „Dwa lata temu koszty wierceń wynosiły około 200 000 dolarów dziennie. Teraz to około 400 000 dolarów” – powiedziała dyrektor zarządzająca Staatsolie Annand Jagesar.

- Produkcja gazu w USA (z wyłączeniem Alaski) w marcu 2024 wynosi średnio 100,3 mld stóp sześciennych dziennie gazu ziemnego (-3,65% m/m). W ciągu ostatniego miesiąca wydobycie spadło już o około 5%

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 114,0 mld stóp sześciennych (+3,6 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 114,0 bcfd.

- Przepływ gazu do amerykańskich terminali eksportowych w marcu 2024 wynosi średnio 13,3 bcfd (-2,92% m/m).

Węgiel

- Indonezja zatwierdziła kwoty wydobycia węgla na 2024 rok w wysokości 922,14 mln ton. Zatwierdzenie produkcji przekroczyło docelowy poziom 710 mln ton na ten rok. Indonezja często odnotowuje wyższą od docelowej roczną produkcję węgla, a produkcja w zeszłym roku osiągnęła historyczne 775 mln ton w porównaniu z docelowym poziomem 695 mln ton. Ministerstwo zatwierdziło także kwoty wydobycia węgla na poziomie 917,16 mln ton na 2025 r. i 902,97 mln ton na 2026 r. Indonezja planuje stopniowo zmniejszać wydobycie węgla od 2035 r. i dąży do osiągnięcia około 250 mln ton rocznie do 2060 r.

Złoto

- FED zasygnalizował, że pomimo podwyższonej inflacji planuje trzy obniżki stóp procentowych w 2024 r. Według narzędzia FedWatch należącego do CME Group inwestorzy zajmujący się kontraktami futures na fundusze wyceniają obecnie 74% prawdopodobieństwo, że Fed rozpocznie obniżki stóp procentowych w czerwcu, w porównaniu z 60% przed decyzją w sprawie stóp procentowych.

- Według analityka technicznego Reuters Wang Tao, złoto na rynku kasowym może ponownie przetestować opór na poziomie 2222 dolarów za uncję, a przełamanie powyżej tego poziomu może doprowadzić do wzrostu w przedziale 2228-2234 dolarów.

- Z danych Bank of Uganda wynika, że Uganda, pomimo amerykańskich sankcji nałożonych na głównego przetwórcę złota w tym kraju Afryki Wschodniej w 2023 roku wyeksportowała złoto o wartości 2,3 miliarda dolarów (+1 044% r/r) w porównaniu z 201 milionami dolarów w ciągu poprzednich dwunastu miesięcy. Ogromny wzrost był prawdopodobnie spowodowany eksportem od kilku nowych przetwórców, w tym chińskiego zakładu Wagagai Mining Ltd we wschodniej Ugandzie. Eksporterzy również skorzystali z zawieszenia ceł na eksport złota w zeszłym roku. W 2022 roku Stany Zjednoczone nałożyły sankcje na belgijskiego biznesmena Alaina Goetza i sieć powiązanych z nim firm, w tym na African Gold Refinery, jedną z największych rafinerii złota w Ugandzie. Stany Zjednoczone oskarżyły Goetza o udział w nielegalnym transporcie złota z Demokratycznej Republiki Konga.Goetz zaprzeczył oskarżeniom.

Platyna i pallad

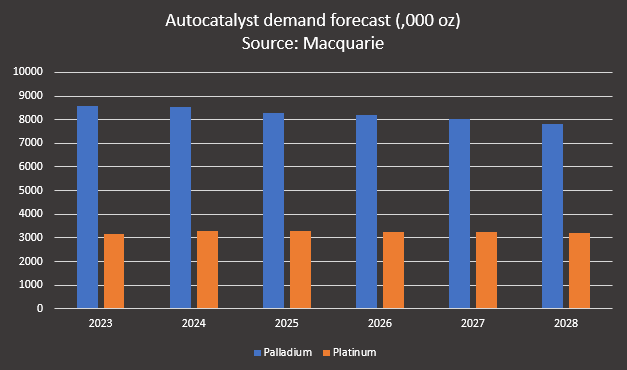

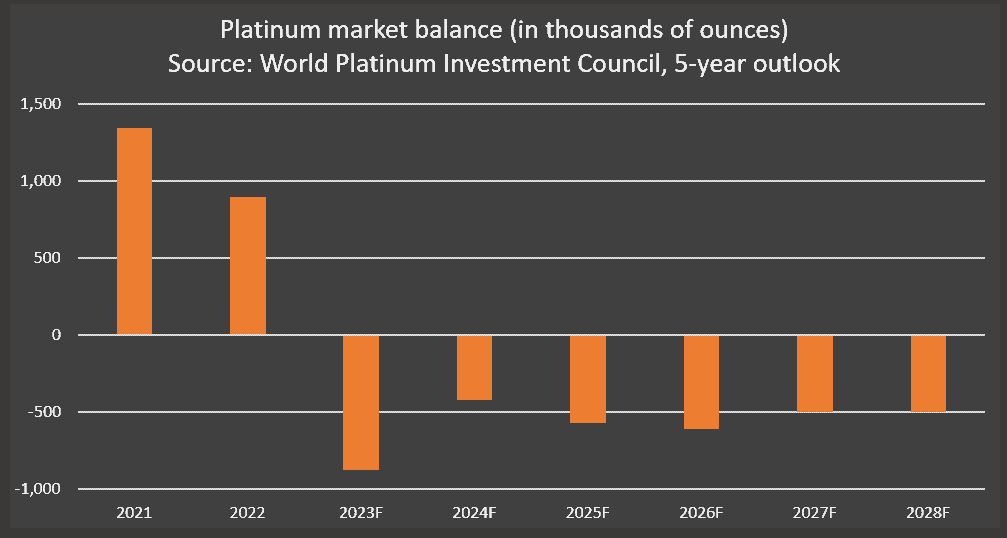

- „Sektor PGM stoi w obliczu zmiany, w wyniku której popyt na pallad i rod będzie spadał, przy braku w horyzoncie prognozy większego alternatywnego sektora popytu” – powiedziała Reutersowi Wilma Swarts, szefowa działu PGM w firmie doradczej Metals Focus. Według analityków Macquarie popyt zarówno na platynę, jak i pallad w sektorze motoryzacyjnym zacznie spadać po 2025 roku. Platyna to jedyny główny metal w grupie, którego cena ma wzrosnąć do 2028 r. w porównaniu z poziomem z ubiegłego roku, czemu sprzyja popyt w branżach innych niż motoryzacyjna, takich jak biżuteria. Producenci i analitycy mają również nadzieję, że metal może skorzystać na nowym popycie wynikającym z gospodarki wodorowej za pośrednictwem pojazdów napędzanych ogniwami paliwowymi, co stanowi wolniej rozwijającą się konkurencję dla technologii akumulatorów elektrycznych w samochodach. Wydaje się jednak, że nadzieje na przyspieszenie popytu na pojazdy napędzane ogniwami paliwowymi opierają się na niepewnym gruncie. „Obecne tempo wdrażania pojazdów napędzanych ogniwami paliwowymi jest z pewnością rozczarowujące” – powiedziała jedna z osób w firmie zajmującej się tą technologią. W podstawowym scenariuszu Macquarie całkowity roczny popyt związany z wodorem będzie miał trudności ze znacznym wzrostem powyżej 250 000 uncji platyny do 2030 r. Dla porównania, sektor samochodowy zużywa obecnie 3,3 miliona uncji platyny rocznie. Analitycy są bardziej pewni, że strona podażowa będzie w przyszłości wspierać platynę poprzez zmniejszanie się wydobycia z kopalń. Światowa Rada ds. Inwestycji Platyny, której członkami są główni producenci zachodnich producentów, spodziewa się, że do 2028 r. średni roczny deficyt platyny wyniesie 500 000 uncji. Niedobory spowodują zmniejszenie zapasów naziemnych do sześciu tygodni zapotrzebowania do końca 2028 r. z 23 tygodni na koniec W pięcioletniej perspektywie Macquarie, która zakłada, że średnie ceny palladu w 2028 r. spadną o 40% w porównaniu z poziomem z 2023 r. do 800 dolarów za uncję, z drugiej strony oczekuje się, że ceny platyny wzrosną do 1250 dolarów za uncję do 2028 r., co oznacza wzrost o 29% w porównaniu z 2023 r. Prognozowane zapotrzebowanie na platynę i pallad w sektorze katalizatorów samochodowych do 2028 roku:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Bilans rynku platyny w latach 2021 – 2028:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Miedź

- Indonezja wydała w tym roku limity na wydobycie 99,24 mln ton rudy miedzi.

- „Podwyższone stopy procentowe i silniejszy dolar od dwóch lat hamują metale przemysłowe” – stwierdziła Ewa Manthey, analityk ds. surowców ING.

Pozostałe metale przemysłowe

- Jeśli transakcja dojdzie do skutku, Nippon Steel przeniesie swoją amerykańską siedzibę do Pittsburgha, gdzie mieści się jej cel przejęcia, US Steel. Proponowane przez Nippon Steel przejęcie US Steel za 15 miliardów dolarów spotkało się z ostrą krytyką w Stanach Zjednoczonych, gdzie w zeszłym tygodniu prezydent Joe Biden stwierdził, że aktywa powinny pozostać własnością krajową, podczas gdy jego przeciwnik w listopadowych wyborach prezydenckich Donald Trump obiecał zablokować transakcję, jeśli będzieponownie wybrany. Japońska firma, czwarty co do wielkości producent stali na świecie, prowadzi rozmowy z United Steelworkers (USW), kluczowym związkiem zawodowym dla Bidena i Trumpa w nadchodzących listopadowych wyborach, który jak dotąd sprzeciwiał się porozumieniu. „Nie tylko zatrzymamy siedzibę główną w Pittsburghu – czego nie byliby w stanie zrobić inni oferenci – ale planujemy przenieść istniejącą siedzibę Nippon Steel w USA z Houston do Pittsburgha” – powiedział wiceprezes wykonawczy Takahiro Mori, główny negocjator Nippon Steel ds. transakcji. Nippon Steel planuje sfinalizować transakcję do końca września, zachowując markę US Steel i zabezpieczył zobowiązanie finansowe w wysokości 16 miliardów dolarów od japońskich banków. Połączona grupa powinna mieć roczną zdolność produkcyjną stali surowej na poziomie 86 milionów ton, zmniejszając dystans do największego na świecie producenta stali China Baowu Steel Group i przyczyni się do przyspieszenia postępu technologicznego w kierunku neutralności pod względem emisji dwutlenku węgla, celu wyznaczonego na rok 2050.

- Chiny nie radzą sobie z dekarbonizacją swojego ogromnego przemysłu stalowego, a spowolnienie popytu, niski poziom recyklingu i utrzymujące się obawy dotyczące nadwyżki mocy produkcyjnych utrudniają przejście na produkcję o niższej emisji. Światowy przemysł stalowy odpowiada za około 8% światowej emisji dwutlenku węgla (CO2), a ponad połowa całej produkcji odbywa się w Chinach. Jednak chociaż Chiny obiecały podjęcie działań w celu ograniczenia emisji z tego sektora, nie osiągają celów polegających na zastąpieniu wielkich pieców opalanych węglem technologią czystszego elektrycznego pieca łukowego (EAF), w której jako surowiec wykorzystuje się złom z recyklingu, a nie rudę żelaza. Pekin postawił sobie za cel produkcję 15% swojej stali surowej metodą z EAF do 2025 roku, a do końca dekady zwiększenie tego udziału do 20%. Jednak według Davida Cachota, dyrektora ds. badań w firmie doradczej Wood Mackenzie, udział stali produkowanej z EAF wyniósł w zeszłym roku zaledwie 10%, co oznacza wzrost o 0,3 pp r/r. Istniejąca w Chinach zdolność produkcyjna EAF wynosząca około 150 milionów ton metrycznych wystarczyłaby, aby osiągnąć cel 15%, ale wskaźniki wykorzystania pozostają niskie, jak stwierdził amerykański zespół doradców Global Energy Monitor (GEM). Choć cel Chin na poziomie 15% uważa się za stosunkowo mało ambitny, to i tak obniżyłby on emisję z chińskiego sektora stalowego o 8,7%, przy emisji CO2 na tonę o około 38% niższej niż w przypadku konwencjonalnych produktów wielkopiecowych, twierdzi GEM. Jednakże ograniczone dostawy złomu, malejący popyt na stal i ograniczenia w dostawach energii elektrycznej szkodzą rentowności zakładów EAF. Obecnie większość dostaw złomu stalowego w Chinach jest wykorzystywana w tradycyjnych wielkich piecach. Niektóre zakłady EAF zostały zmuszone do wykorzystania surówki jako surowca, co spowodowało, że produkcja stała się bardziej emisyjna. Zwiększenie dostaw złomu lub przejście na żelazo bezpośrednio zredukowane na bazie wodoru (DRI) jako alternatywny surowiec będzie miało kluczowe znaczenie dla powodzenia projektu EAF w Chinach. DRI to czystszy sposób przekształcania rudy żelaza w żelazo, które można następnie przetworzyć na pelety, które można wykorzystać w EAF. „DRI zmniejsza emisję o około 70–80%, ale zależy to od tego, czy uda się uzyskać wystarczającą ilość granulatu rudy żelaza trafiającego na szczyt. Obecnie podaż jest ograniczona” – powiedział Chris Bataille, ekspert ds. dekarbonizacji na Uniwersytecie Columbia. Bataille powiedział, że Chiny będą w stanie wyprodukować trzy czwarte całkowitej stali za pośrednictwem EAF do 2050 r., po zbudowaniu niezbędnej infrastruktury i dostaw surowców.

- Indonezja wydała w tym roku limity na wydobycie 152,62 mln ton rudy niklu i 44 481,63 ton cyny. Bogata w zasoby Indonezja wymaga od wszystkich górników zabezpieczenia kwot wydobywczych, zwanych lokalnie RKAB, zanim będą mogli rozpocząć wydobycie, ale w tym roku doświadczyli oni opóźnień ze względu na zmiany w procesie zatwierdzania. W 2023 r. Indonezja wyprodukowała 193,5 mln ton rudy niklu, a w styczniu szacuje się, że wydobycie rudy w tym roku wzrośnie od 5% do 10%.

- Chiński producent kobaltu Nanjing Hanrui Cobalt świadczył, że jego produkcja przebiega normalnie i zaprzeczył plotkom rynkowym jakoby niedawny incydent w jego zakładzie w prowincji Jiangxi doprowadził do wstrzymania działalności. „Nasza produkcja i dostawy produktów przebiegają normalnie, a miesięczna produkcja wynosi od 480 do 500 ton metrycznych kobaltu metalicznego. Nie doszło do żadnego incydentu związanego z bezpieczeństwem” – powiedział agencji Reuters Huang Yunyue, główny radca prawny i dyrektor operacyjny Hanrui. Huang powiedział, że produkcja w drugiej fazie projektu Jiangxi firmy Hanrui, o wydajności 500 ton miesięcznie, rozpocznie się 25 marca, a budowa trzeciego etapu ma zakończyć się w połowie maja. Poinformował, że od czerwca zakład będzie produkował 1500 ton kobaltu metalicznego.

- Ministerstwo Zasobów Naturalnych podało we wtorek, że Chiny ustaliły pierwszą partię wydobycia koncentratu wolframu na 2024 r. na 62 000 ton metrycznych (-1,6% r/r). Chiny wydały łącznie 111 000 ton kwot wydobywczych koncentratu wolframu w 2023 r. (+1,8% r/r). Kwota wolframu została przyznana po tym, jak na początku lutego Pekin ustalił pierwszą partię kwot na wydobycie metali ziem rzadkich na ten rok na 135 000 ton (+12,5% r/r).

- Stany Zjednoczone wsparły dwa notowane w Australii projekty związane z pierwiastkami ziem rzadkich kwotą do 850 mln dolarów w związku z budową przez kraje zachodnie łańcucha dostaw metali silnie magnetycznych wykorzystywanych w sektorach od energii odnawialnej po obronność z pominięciem Chin. Spółka Australian Strategic Materials poinformowała, że otrzymała list motywacyjny dotyczący pakietu finansowania dłużnego o wartości do 600 mln dolarów od amerykańskiego banku Export-Import Bank (EXIM) w celu wsparcia budowy projektu związanego z pierwiastkami ziem rzadkich Dubbo na północny zachód od Do końca roku ASM ma podjąć ostateczną decyzję inwestycyjną dotyczącą projektu Dubbo, który będzie wytwarzał lekkie i ciężkie tlenki metali ziem rzadkich.Ma już 200 milionów dolarów australijskich (132,24 miliona dolarów) wstępnego wsparcia od rządu australijskiego. Bank zaoferował także wstępne wsparcie w wysokości do 250 mln dolarów notowanej na australijskiej giełdzie spółki Meteoric Resources która rozwija swój projekt dotyczący metali ziem rzadkich Caldeira w Brazylii. Meteoric zamierza pod koniec przyszłego roku podjąć decyzję inwestycyjną w Caldeira, która będzie produkować lekkie pierwiastki ziem rzadkich neodym, prazeodym (NdPr) oraz ciężkie pierwiastki ziem rzadkich dysproz i terb. „Jeśli chodzi o pierwiastki ziem rzadkich, priorytetem jest rozwój minerałów krytycznych i rozwój amerykańskiego łańcucha dostaw na rynku krajowym z wykorzystaniem surowców i surowców z krajów sojuszniczych” – powiedział Dylan Kelly z zarządzającego funduszem Terra Capital.

- Australia oświadczyła, że przekaże do 840 milionów dolarów australijskich (550 milionów dolarów) połączonej kopalni i rafinerii pierwiastków ziem rzadkich na Terytorium Północnym kraju, której właścicielem jest Arafura Rare Earths

- Chilijska spółka górnicza SQM i państwowy producent miedzi Codelco poinformowały, że firmy przedłużają termin ustalenia warunków partnerstwa o dwa miesiące, do końca maja. Chile jest największym na świecie producentem miedzi i drugim co do wielkości producentem litu.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.