Spory zestaw interesujących informacji z rynków towarowych wraz z nowym odcinkiem programu (wyjątkowo premiera o 14:30!) są już dostępne!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- soja

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Ruszyło głosowanie w ramach nagród Invest Cuffs – największej konferencji inwestorów w tej części Europy! Spośród wielu interesujących kategorii ja chciałbym polecić Waszej uwadze kilka z nich (nie, w żadnej mnie nie ma). A konkretniej to Analityk Roku 2023 (chciałbym oddać parę głosów, ale skoro można jeden to absolutnie Arek Jóźwiak), Influencer Roku 2023 (tu zdecydowanie Dorota Sierakowska i jej działania na rzecz płci pięknej w inwestowaniu!), YouTuber Rynku 2023 (niezmiennie Tomasz Jaroszek – DoradcaTV oraz świetny podcast „Nic za darmo”), Dziennikarz Ekonomiczny 2023 (Krzysztof Kolany z Bankier.pl – niezwykle trafne artykuły!). Na sam koniec zostawiam Inicjatywę Edukacyjną 2023: tu ciężki dylemat czy wskazać niezwykle istotną akcję edukacyjną dla dzieci i młodzieży jaką są Trampki na Giełdzie (gdzie mam zaszczyt być jednym z mentorów) czy też MetalVerse 4.0 – tu jednak miłość do surowców zwycięża i uważam, że należy szerzyć wiedzę o metalach, nie tylko szlachetnych więc gorąco polecam MetalVerse 4.0! Głosujecie na tej stronie!

- Komisja Europejska ma zaproponować w czwartek wyjątek od przepisów nakładających na rolników obowiązek pozostawienia części gruntów ugorowanych, jeśli ubiegają się o dotacje UE. To pokłosie protestów rolników we Francji, Belgii czy Niemczech. Aby otrzymać dotacje UE, rolnicy muszą spełnić pewne warunki, obejmujące zwykle wymóg przeznaczenia 4% gruntów rolnych na obszary „nieprodukcyjne”, na których przyroda może się odrodzić.Można tego dokonać poprzez pozostawienie ziemi leżącej odłogiem.

- Wchodzimy powoli w okres Chińskiego Nowego Roku (9–16 lutego), co już odbija się na eksporcie z Państwa Środka, a w ciągu paru dni zacznie powodować spadki produkcji i krajowego wydobycia. Transport drogowy, kolejowy i lotniczy w Chinach spowolnił już od 30 stycznia, ostatnie ładunki ruszą między 5 a 8 lutego. Sytuacja wróci do normy 18/19 lutego. Z kolei w transporcie morskim ładunki będą odbierane do 2 lutego, a później od 18 lutego.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Raporty USDA Crop Progress mają „zimową przerwę”, kolejna publikacja 1 kwietnia 2024.

- Raporty USDA Crop Production oraz World Markets and Trade poznamy 8 lutego 2024.

Kawa

- Dealerzy stwierdzili, że dostawy w Europie pozostają ograniczone, częściowo z powodu zakłóceń w przepływie dostaw z Azji spowodowanych atakami na Morzu Czerwonym.

- Dealerzy odnotowali poprawę warunków w Brazylii, będącej największym producentem kawy, z powodu niedawnych opadów deszczu na głównych obszarach produkcji kawy i spodziewanych większych opadów w nadchodzących dniach.

- Comexim prognozuje, że brazylijska produkcja kawy wyniesie w sezonie 2024/25 67,15 mln 60-kg worków (+2% s/s). Comexim, który jest jednym z pięciu największych eksporterów brazylijskiej kawy, podniósł w górę swoje prognozy dotyczące bieżących zbiorów, sezonu 2023/24, do 65,75 mln worków z 64 mln worków szacowanych poprzednio. Jeśli chodzi o nowe zbiory, Comexim stwierdził, że opublikowane dzisiaj prognozy są mniejsze niż początkowe koncepcje zakładające produkcję na poziomie blisko 68–69 milionów worków, ponieważ na polach brakowało idealnej ilości deszczu, a ekstremalne upały pod koniec ubiegłego roku utrudniały okres kwitnienia. Comexim szacuje, że produkcja kawy w Brazylii w sezonie 2024/25 zostanie podzielona na 45,15 mln worków arabiki (+3,7% s/s) 22 mln worków robusty (-0,9% s/s).

Cukier

- Spekulanci gwałtownie ograniczyli swoje krótkie pozycje w kontraktach terminowych na cukier surowy na ICE w tygodniu kończącym się 23 stycznia, podała Komisja ds. Handlu Kontraktami Terminowymi na Towary (CFTC).

Kakao

- Przywóz kakao do portów Wybrzeża Kości Słoniowej od początku sezonu 1 października osiągnął do 28 stycznia 1,008 mln ton (-35% s/s).

- Słabe deszcze i powrót sezonowych suchych wiatrów typu Harmattan w większości regionów uprawy kakao na Wybrzeżu Kości Słoniowej zagrażają rozwojowi średnich zbiorów przypadających na okres od kwietnia do września.

Pszenica

- W Argentynie zakończono zbiory pszenicy na sezon 2023/24 osiągając 15,1 mln ton (+23,8% s/s), co jest o 3,1 mln ton niższe od pierwotnej prognozy zbiorów. Uprawy objęły 5,9 mln hektarów, co jest najniższym wynikiem od pięciu sezonów.

- „Ceny zbóż prawdopodobnie pozostaną pod presją, ponieważ rynki globalne i lokalne walczą z perspektywami podaży na rok 2024, która będzie obfitsza niż w poprzednich latach. Aby uzyskać znaczący wzrost cen zboża w 2024 r., świat musiałby doświadczyć niedoborów dostaw związanych z pogodą” – powiedział Stefan Vogel z Rabobank w Sydney.

- Minister rolnictwa Rosji powiedział, że kraj zwiększy obszar zbiorów w 2024 r. o 300 000 hektarów, do 84,5 mln hektarów, wzmacniając oczekiwania na kolejne rekordowe zbiory.

- Oczekuje się, że ukraiński eksport produktów rolnych drogą morską spadnie w styczniu do około 3,8 mln ton z około 6,1 mln ton w poprzednim miesiącu.

Soja

- „Zniknął strach o pogodę w Ameryce Południowej, co z kolei prowadzi do obaw o brak popytu na soję i kukurydzę w USA. Jeśli w najbliższej przyszłości popyt na soję z Chin powróci, prawdopodobnie zaspokoją to brazylijskie dostawy” – powiedział Matt Ammermann, menedżer ds. ryzyka towarowego StoneX. Analitycy twierdzą, że chiński popyt na towary wydaje się mniej pewny w miarę pogłębiania się kryzysu na rynku nieruchomości, gdy sąd w Hongkongu nakazał likwidację giganta nieruchomości China Evergrande Group. „W związku z doniesieniami gospodarczymi z Chin nadal istnieją obawy o tamtejszą gospodarkę. To stanowi część dzisiejszego problemu” – powiedział Sherman Newlin, rolnik i analityk z Risk Management Commodities ze stanu Illinois.

- Według analityków amerykański przerób soi w USA prawdopodobnie osiągnął w grudniu rekordowe 206,1 mln buszli. Byłby to trzeci miesiąc z rzędu, w którym ogólnokrajowy przerób przekroczyłby 200 mln buszli. Amerykański przemysł przerabia coraz większe ilości soi, by zaspokoić rosnące zapotrzebowanie producentów biopaliw na olej roślinny.

Wieprzowina, wołowina, drób i ryby

- Chiny poinformowały o śmierci kobiety w wyniku zakażenia połączonymi szczepami ptasiej grypy H3N2 i H10N5. 63-letnia kobieta z prowincji Anhui miała choroby współistniejące, 30 listopada wystąpił kaszel, ból gardła, gorączka i inne objawy, a 16 grudnia zmarła – podała w oświadczeniu Krajowa Administracja ds. Kontroli i Zapobiegania Chorobom. „To epizodyczne przeniesienie międzygatunkowe z ptaka na człowieka” – stwierdzono. Dodał, że ryzyko zarażenia ludzi wirusem jest niskie i nie doszło do przeniesienia wirusa z człowieka na człowieka. W Chinach występują ogromne populacje wielu gatunków ptaków hodowlanych i dzikich, co stwarza idealne środowisko dla mieszania się i mutacji ptasich wirusów.

Nawozy sztuczne

- Brazylia i Boliwia przeprowadzą badania dotyczące budowy fabryk nawozów w obu krajach, co mogłoby pomóc zmniejszyć ich zależność od importowanych nawozów. Brazylia, potęga rolnicza i największy na świecie producent soi, importuje zdecydowaną większość swoich nawozów, podczas gdy Boliwia jest jednym z kluczowych dostawców gazu ziemnego do Brazylii, składnika nawozów azotowych. „Należy stworzyć alternatywy, a jedną z nich są dostawy gazu ziemnego po bardziej konkurencyjnych cenach” – stwierdził brazylijski minister rolnictwa Carlos Favaro. Dodał, że Brazylia zamierza ukończyć swoje obecne projekty nawozowe, w tym fabrykę w Tres Lagoas, mieście w Mato Grosso do Sul, kluczowym stanie rolniczym graniczącym z Boliwią. Budowa projektu prowadzonego przez Petrobras została wstrzymana w 2014 roku, kiedy prace były ukończone w około 80%, a firma od lat próbowała go sprzedać.Kierownictwo państwowego koncernu naftowego oświadczyło w zeszłym roku, że zamierza zakończyć budowę. W oświadczeniu stwierdzono, że umowy, które zobowiązują Brazylię i Boliwię do podjęcia badań nad nowymi zakładami, wygasną za pięć lat, ale mogą zostać przedłużone.

Ropa naftowa

- „Sytuacja w Chinach jest największą przeszkodą dla całego rynku (ropy naftowej), dlatego też rynek wycofuje się z premii za ryzyko wojny” – powiedział John Kilduff, partner w Again Capital LLC. „Obecnie obserwujemy premię w wysokości około 10 dolarów za baryłkę, podczas gdy w rzeczywistości powinna ona wynosić zaledwie 3 lub 4 dolarów, biorąc pod uwagę rzeczywiste fundamenty popytu na ropę naftową” – powiedział Gary Cunningham, dyrektor firmy doradczej Tradition Energy.

- Chevron wysyła ładunki kazachskiej ropy CPC Blend do Azji wokół afrykańskiego Przylądka Dobrej Nadziei, a nie przez Morze Czerwone, aby uniknąć ryzyka ataków jemeńskich Houthi. Ropa CPC Blend jest ładowana w rosyjskim terminalu na Morzu Czarnym w Jużnej Ozerejewce, niedaleko Noworosyjska.Normalna trasa ładunków do Azji wiedzie z Morza Czarnego do Morza Śródziemnego, a następnie na południe przez Kanał Sueski.Żeglowanie na zachód przez Morze Śródziemne, a następnie na południe wokół Afryki wydłuża podróż o wiele dni i zwiększa koszty transportu. „Chevron będzie w dalszym ciągu aktywnie oceniać bezpieczeństwo tras na Morzu Czerwonym i na całym Bliskim Wschodzie oraz podejmować decyzje w oparciu o najnowsze wydarzenia” – oznajmiła firma. Konsorcjum Caspian Pipeline Consortium (CPC) jest głównym eksporterem kazachskiej ropy naftowej. Głównymi akcjonariuszami CPC są rosyjski operator rurociągów Transneft (24%), KazMunayGas (19%) i Chevron Caspian Pipeline Consortium Company (15%)

- W poniedziałek, 29 stycznia kolejny rosyjski zakład naftowy został zaatakowany, przy czym rosyjskie władze poinformowały, że udaremniły atak dronów na rafinerię Slavnieft-YANOS w Jarosławiu.

- Prezes Orlen S.A., Daniel Obajtek, został odwołany przez radę nadzorczą ze skutkiem od 5 lutego. Na 6 lutego w Orlenie zwołano walne zgromadzenie akcjonariuszy mające na celu dokonanie zmian w radzie nadzorczej na wniosek nowego, proeuropejskiego rządu koalicyjnego, który postrzega Orlen jako symbol wysiłków poprzedniej administracji na rzecz wykorzystania państwowych spółek do celów politycznych. W zeszłym miesiącu prokuratura wszczęła śledztwo w sprawie polityki cenowej Orlenu przed wyborami zaplanowanymi na 15 października.Orlen i Obajtek zaprzeczają, jakoby dopuścili się jakichkolwiek nadużyć. Prokuratura bada także przejęcie przez Orlen mniejszego rywala Lotos w 2022 roku i wynikającą z tego sprzedaż aktywów w celu spełnienia przepisów antymonopolowych Unii Europejskiej. Orlen twierdzi, że fuzja była przejrzystym procesem nadzorowanym i kontrolowanym przez kilka instytucji.

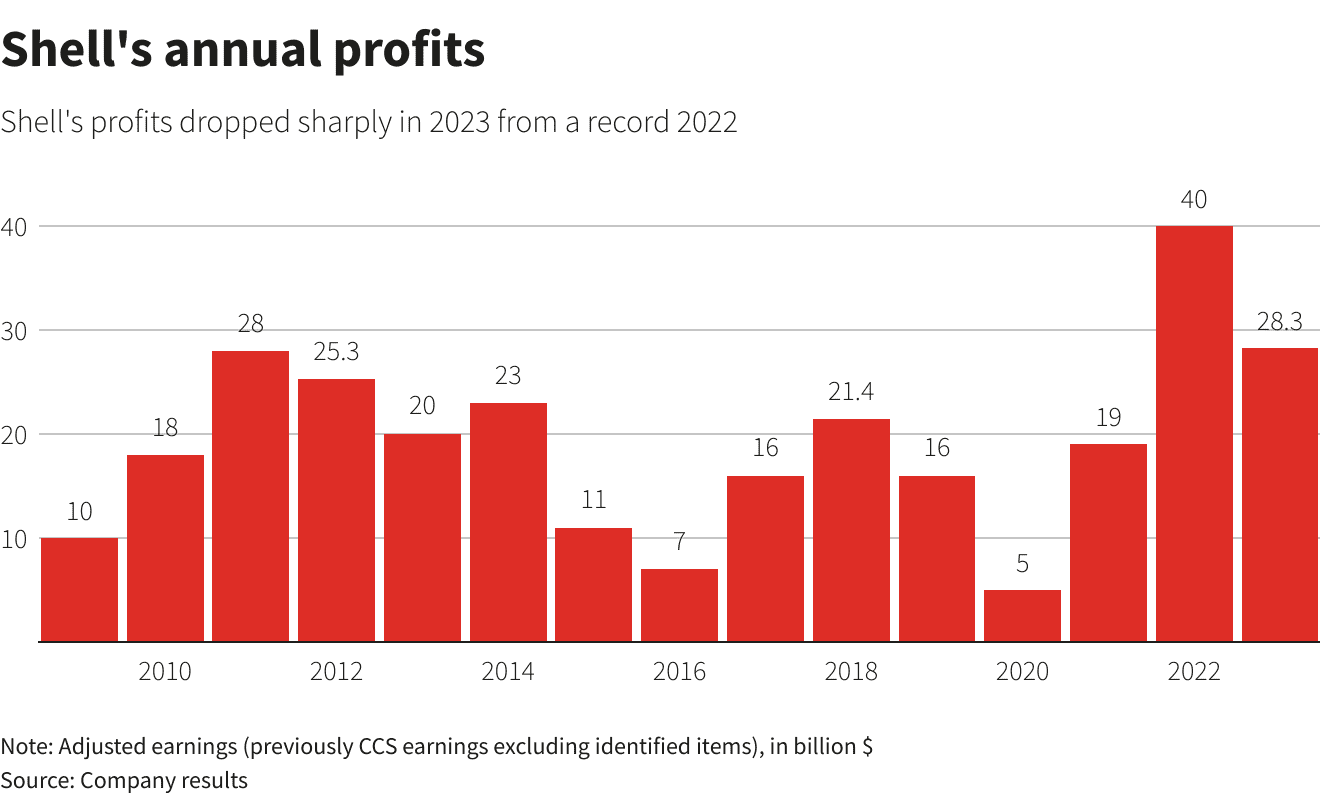

- Shell poinformował o wynikach za 2023 roku – zysk spółki wyniósł $28 mld (-30% r/r) – jest to trzeci wynik w historii firmy (po 2022 – $39,9 mld i 2008 roku – $28,4 mld). Firma podniosła dywidendę do $0,344/akcję (+20% r/r), a także przedłuża buyback akcji własnych. Zyski Shell w 2023 r. charakteryzowały się niższymi marżami zysku z chemikaliów i rafinacji oraz wolniejszą sprzedażą paliw w obliczu słabej aktywności gospodarczej na świecie po sukcesie w 2022 r., napędzanym wzrostem cen energii po inwazji Rosji na Ukrainę. Dobre wyniki w handlu skroplonym gazem ziemnym (LNG) w tym kwartale pomogły zrównoważyć słabsze wyniki w rafinerii i handlu ropą naftową, podczas gdy chemikalia odnotowały stratę w wysokości 500 milionów dolarów. Analitycy z Bernstein oszacowali, że handel LNG przyniósł spółce $3,5 miliarda zysków, najwięcej w historii. Zyski netto za Q4 2023 przekroczyły oczekiwane przez analityków $6 mld – wyniosły $7,3 mld. „Wkraczając w rok 2024, w dalszym ciągu upraszczamy naszą organizację, koncentrując się na dostarczaniu większej wartości przy mniejszych emisjach” – powiedział dyrektor generalny Wael Sawan. Nowa strategia firmy koncentruje się na projektach o wyższej marży, stabilnym wydobyciu ropy i zwiększeniu wydobycia gazu ziemnego. W ramach strategii Shell rozpoczął redukcję personelu w całej firmie, w tym w dziale rozwiązań niskoemisyjnych, chcąc zaoszczędzić aż do 3 miliardów dolarów. W ciągu ostatniego roku Shell obniżył roczne koszty o 1 miliard dolarów, powiedziała dyrektor finansowa Sinead Gorman. Nakłady inwestycyjne Shell osiągnęły 24,4 miliarda dolarów w 2023 roku i oczekuje się, że w tym roku wyniosą od 22 miliardów do 25 miliardów dolarów.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Wyniki za 2023 rok w piątek, 2 lutego, przedstawi Exxon Mobil oraz Chevron, a w przyszłym tygodniu wyniki opublikuje BP oraz TotalEnergies.

- Około 290 000 fińskich pracowników rozpoczęło 1 lutego dwudniowy strajk, aby zaprotestować przeciwko planowanym przez prawicowy rząd reformom rynku pracy i proponowanym cięciom w opiece społecznej. Firmy i związki zawodowe twierdzą, że strajki mają zatrzymać znaczną część ruchu lotniczego w Finlandii, uderzyć w produkcję rafinerii ropy naftowej i zamknąć wiele sklepów, fabryk i przedszkoli. „Plan rządu jest zimnokrwisty. Najpierw prawo do strajku zostanie poważnie ograniczone, a następnie wprowadzone zostaną radykalne cięcia” – powiedział agencji Reuters Jarkko Eloranta, prezes największego fińskiego stowarzyszenia związkowego SAK. Związki zawodowe oświadczyły, że w razie potrzeby są gotowe na długą walkę, grożąc kolejnymi strajkami, jeśli rząd, który objął urząd w zeszłym roku, nie ustąpi. Rząd nie zmienił jednak kursu, argumentując, że Finlandia musi zwiększyć produktywność i zmniejszyć deficyt budżetowy.

- Rosyjska cena ropy Ural wzrosła powyżej limitu 60 dolarów za baryłkę narzuconego przez kraje zachodnie w miarę wzrostu cen ropy Brent, podczas gdy stawki frachtu były stosunkowo niskie pomimo nowych amerykańskich sankcji i rosnących napięć na Morzu Czerwonym. Stany Zjednoczone, inne kraje G7 i Australia nałożyły ten limit w zeszłym roku, próbując zmniejszyć przychody Rosji z eksportu ropy drogą morską w ramach sankcji wywołanych jej inwazją na Ukrainę. Zgodnie z warunkami ograniczenia dostawcy rosyjskiej ropy mogą korzystać z zachodnich usług, takich jak transport i ubezpieczenie, jedynie wtedy, gdy cena rosyjskiej ropy wynosi poniżej 60 dolarów za baryłkę. Dwóch handlowców stwierdziło, że ceny ropy Ural z dostawą do indyjskich portów pozostały stabilne przy dyskoncie wynoszącym około 4–5 dolarów za baryłkę w stosunku do aktualnej ceny ropy Brent.

- Norwegia planuje dodać kolejnych 37 bloków do corocznej rundy licencjonowania złóż ropy i gazu na obszarach predefiniowanych (APA) na Morzu Norweskim i Morzu Barentsa. W sumie 34 nowe bloki zlokalizowano na południowo-wschodnim Morzu Barentsa, a pozostałe trzy na Morzu Norweskim. „Dostęp do nowych, atrakcyjnych terenów jest kamieniem węgielnym polityki rządu mającej na celu dalszy rozwój przemysłu (naftowego i gazowego)” – powiedział Minister Energii Terje Aasland. Na początku tego miesiąca w ramach APA 2023 rząd przyznał 62 pozwolenia na poszukiwania 25 spółkom naftowo-gazowym, ale tylko trzy norweskie firmy – Equinor, Aker BP i Vaar Energi – wykazały zainteresowanie Morzem Barentsa.

- Zapasy strategiczne ropy naftowej w USA (Strategic Petroleum Reserve – SPR) zostaną uzupełnione 3,1 mln baryłek przez firmy Exxon, Macquarie, Phillips 66 i Sunoco.

- Zapasy ropy naftowej w USA w tygodniu do 26 stycznia wzrosły o +1,2 mln baryłek, do 421,9 mln baryłek, prognozowano spadek o -0,22 mln baryłek.

- Amerykańskie zapasy benzyny wzrosły w ciągu tygodnia o +1,2 mln baryłek do 254,1 mln baryłek. Prognozowano wzrost o +1,5 mln baryłek. To największe zapasy od lutego 2021.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, spadły w ciągu tygodnia o -2,5 mln baryłek do 130,7 mln baryłek. Prognozowano spadek o -0,4 mln baryłek.

- Amerykański eksport ropy naftowej w tygodniu do 26 stycznia wyniósł 3,89 mln baryłek dziennie (-12,2% t/t).

Gaz ziemny

- Decyzja prezydenta Joe Bidena o wstrzymaniu ekspansji amerykańskiego eksportu skroplonego gazu ziemnego (LNG) zwiększyła presję ze strony grup ekologicznych na rządy Kolumbii Brytyjskiej i Kanady, aby zrobiły to samo, chociaż podążanie za tym przykładem może być politycznie trudne. W Kolumbii Brytyjskiej (BC) odbędą się wybory w październiku i oczekuje się, że jej lewicowy rząd Nowych Demokratów pod koniec tego roku podejmie decyzję, czy zatwierdzić obiekt eksportowy Ksi Lisims o wydajności 12 milionów ton metrycznych. Pierwszy znaczący eksport LNG z Kanady może rozpocząć się w tym roku, gdy zarządzany przez firmę Shell obiekt zostanie zbudowany w ponad 90%. Może nastąpić drugi etap rozważany przez LNG Canada, który uzyskał już zgodę rządu, oraz kilka innych projektów, które umożliwią kanadyjskiemu gazowi dotarcie na lukratywne rynki azjatyckie. Zarówno rząd prowincji BC, gdzie zlokalizowane są projekty, jak i rząd federalny premiera Justina Trudeau wyznaczyły sobie cele w zakresie ograniczenia emisji gazów cieplarnianych do 2030 r., a instalacje LNG mogą skomplikować te cele. Biden powiedział, że Departament Energii USA sprawdzi, czy eksport LNG podważa krajowe bezpieczeństwo energetyczne, podnosi koszty dla konsumentów i szkodzi środowisku. „Z pewnością będzie to tematem dyskusji w roku wyborczym. Chociaż prawdą jest, że większość dużych projektów LNG została zatwierdzona, istnieje wiele sposobów na zabicie projektów nawet po ich zatwierdzeniu” – powiedziała Julia Levin, zastępca dyrektora ds. klimatu narodowego w Environmental Defence. Trzy wiodące partie prowincjonalne Kolumbii Brytyjskiej wspierają rozwój LNG, przez co wezwanie ekologów do moratorium jest „trudną batalią” – powiedziała Kathryn Harrison, profesor nauk politycznych na Uniwersytecie Kolumbii Brytyjskiej. Podobnie jak Stany Zjednoczone, Kanada produkuje więcej gazu, niż potrzebuje na rynku krajowym. Gaz ziemny jest postrzegany jako paliwo przejściowe dla gospodarek świata w drodze do zeroemisyjności. Tego typu ograniczenia mogą wywołać skutek odwrotny do założonego: wydłużenia żywotności elektrowni węglowych na świecie na skutek niewystarczającej ilości LNG na rynkach międzynarodowych.

- Premier Mongolii L. Oyun-Erdene powiedział, że budowa planowanego przez Rosję nowego gazociągu Power of Siberia-2 do Chin, która miała się rozpocząć w tym roku, może się opóźnić. Rosja prowadzi rozmowy na temat budowy nowego gazociągu, który miałby przesyłać 50 miliardów metrów sześciennych gazu rocznie z północnej Rosji do Chin przez Mongolię, czyli prawie tyle samo, co nieczynny obecnie rurociąg Nord Stream 1 pod Morzem Bałtyckim, który został uszkodzony w 2022 roku. Chiny i Rosja nie osiągnęły jeszcze porozumienia w sprawie kluczowych szczegółów gigantycznego projektu. Gazprom, który będzie operatorem Power of Siberia-2, oświadczył, że zamierza rozpocząć dostawy gazu do 2030 r. Jednak porozumienie w kluczowych kwestiach, w tym cenowych, pozostaje nieukończone. „Te dwie strony nadal potrzebują więcej czasu na przeprowadzenie bardziej szczegółowych badań ekonomicznych. Strona chińska i rosyjska nadal dokonują obliczeń i szacunków oraz pracują nad korzyściami gospodarczymi” – powiedział Oyun-Erdene. Rosja zwiększa dostawy do Chin, aby zrekompensować utratę dużej części sprzedaży gazu w Europie od czasu inwazji na Ukrainę. Wicepremier Rosji Wiktoria Abramczenko powiedziała w 2023 roku państwowej agencji informacyjnej TASS, że budowa mongolskiej części rosyjskiego połączenia gazowego z Chinami może rozpocząć się w pierwszym kwartale lub pierwszej połowie 2024 roku.

- Włoskie przedsiębiorstwo OLT Offshore LNG Toscana poinformowało, że jego pływający terminal do magazynowania i regazyfikacji (FSRU) w środkowych Włoszech zostanie zamknięty na kilka miesięcy w celu prac konserwacyjnych. Działalność zostanie zawieszona od początku kwietnia do końca października 2024 roku. Interwencja ma na celu wymianę łożyska systemu kotwiczącego terminalu, które zostało zaprojektowane i zbudowane tak, aby zapewnić jego obrót wokół wieży trwale zakotwiczonej do dna morskiego. Terminal posiada maksymalną dopuszczalną zdolność regazyfikacyjną na poziomie około 5 miliardów metrów sześciennych rocznie.

- Analitycy zauważyli, że awaria Freeport LNG pozostawi więcej gazu w USA przy jednoczesnym wzroście wydobycia i powrocie do pracy wyłączonych odwiertów po zamarznięciach podczas ekstremalnie niskich temperatur na początku stycznia.

- Produkcja gazu w USA (z wyłączeniem Alaski) w styczniu 2024 wynosi średnio 103,7 mld stóp sześciennych dziennie gazu ziemnego (-3,98% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 125,7 mld stóp sześciennych (+0,8 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 127,3 bcfd.

- Przepływ gazu do amerykańskich terminali eksportowych w styczniu 2024 wynosi średnio 13,9 bcfd (-5,44% m/m).

Węgiel

- Stany Zjednoczone w 2023 roku wyeksportowały ponad 32,5 miliona ton metrycznych węgla energetycznego, zarabiając na tym ponad $5 mld. Całkowity wolumen był najwyższy od 2018 r. i nastąpił, gdy amerykańscy producenci energii zmniejszyli ilość węgla wykorzystywanego do wytwarzania energii elektrycznej w USA. Rozbieżne tendencje między kurczącym się krajowym zużyciem węgla a solidnym eksportem węgla narażają Stany Zjednoczone na oskarżenia o hipokryzję, biorąc pod uwagę ambicje tego kraju, aby stać się światowym liderem w dziedzinie transformacji energetyki i wysiłków na rzecz ograniczenia zanieczyszczeń. Jak wynika z danych Ember, w latach 2013–2023 produkcja energii elektrycznej z węgla w USA spadła o 57,5% z 1581 terawatogodzin (TWh) do 672,5 TWh, co oznacza 19% udział węgla w miksie energetyczny, Stanów Zjednoczonych. Zdecydowanie największym odbiorcą dostaw węgla z USA w 2023 r. były Indie – dostarczono tam 11,8 mln ton (36,3% eksportu). Inne główne kierunki dostaw amerykańskiego węgla energetycznego w 2023 r. to Holandia (13,4%), Egipt (8,5%), Maroko (6,7%) i Japonia (6,0%). Jak wynika z danych Kplera, Chiny były szóstym co do wielkości odbiorcą amerykańskiego węgla, przyjmując 1,5 mln ton (4,6%).

Złoto

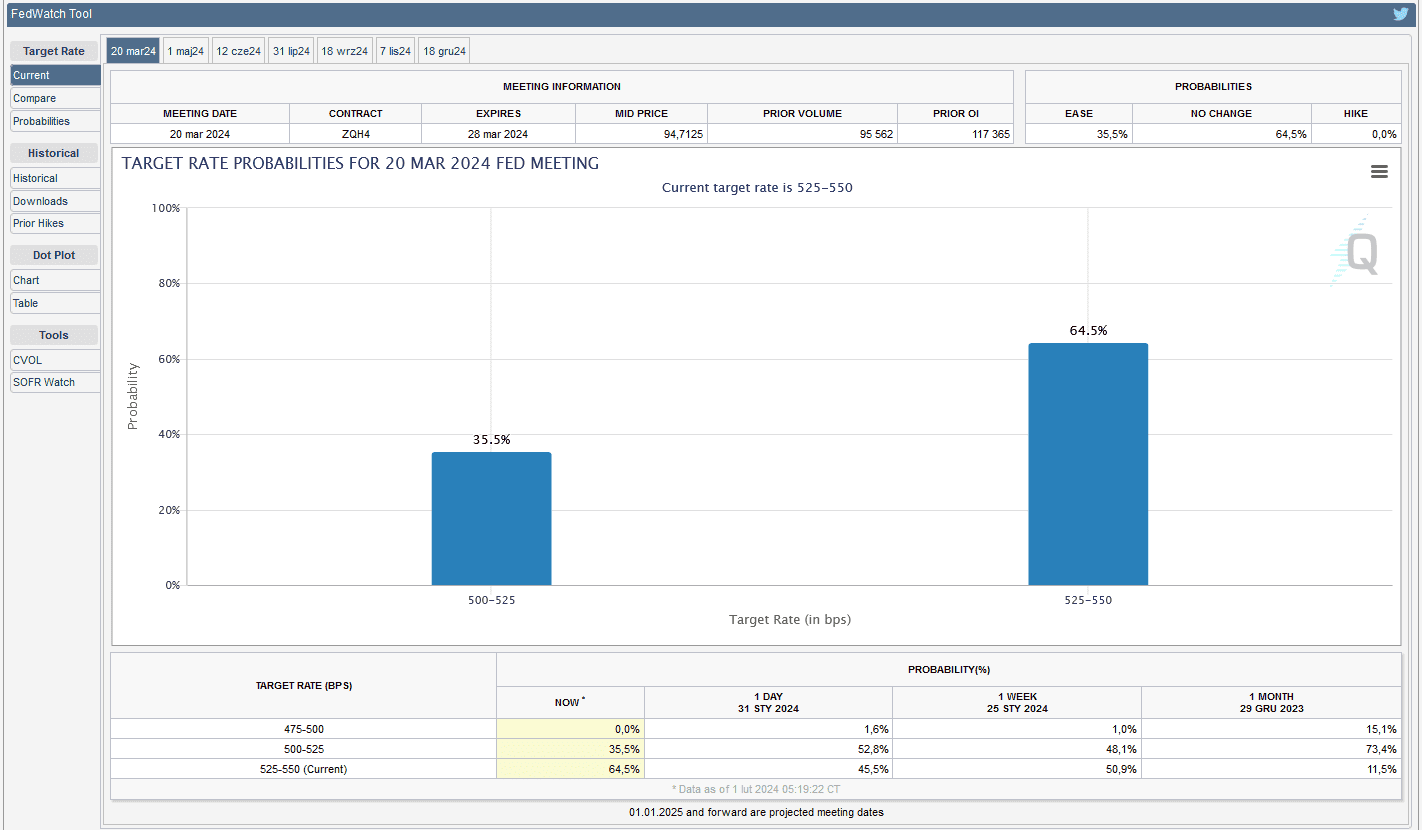

- Jerome Powell w wystąpieniu po decyzji o stopach procentowych w USA 31 stycznia stwierdził, że obniżki nastąpią, gdy bank centralny utwierdzi się w przekonaniu, że inflacja będzie nadal spadać, co w zasadzie przekreśla pomysł obniżki stóp procentowych już w marcu. CME FedWatch Tool wskazuje zaledwie 35,5% szans na obniżkę w marcu (na koniec grudnia niższe stopy procentowe po posiedzeniu 20 marca oczekiwało ponad 88% analityków). Ponad 90% analityków oczekuje pierwszej obniżki stóp procentowych w USA na posiedzeniu FOMC 1 maja 2024.

źródło: CME FEDWatch Tool

- „Oczekuje się, że złoto będzie notowane z nastawieniem neutralnym lub niedźwiedzim, choć straty mogą zostać ograniczone przed publikacją w piątek raportu o zatrudnieniu w sektorze pozarolniczym w USA” – powiedział Jigar Pandit, dyrektor ds. towarów i walut w Sharekhan w BNP Paribas.

- World Gold Council (WGC) podało dane dotyczące rynku złota w 2023 roku. Wydobycie wyniosło 3 644,4 ton (+1% r/r), podczas gdy recykling 1 237,3 ton (+9% r/r), co daje sumaryczną podaż 4 898,8 ton (+3% r/r). Zapotrzebowanie bez OTC wyniosło 4 448,4 ton (-5% r/r), z czego największy spadek odnotowano w zapasach jubilerskich (-29% r/r) oraz w inwestycjach (-15%), zaś największy wzrost to zapotrzebowanie na złoto w medalach i replikach monet (+18% r/r). Spadło także zapotrzebowanie banków centralnych, do 1 037,4 ton (-4% r/r). Ale dodając popyt OTC, który wzrósł do 450,4 ton (+753% r/r), otrzymujemy całkowite zapotrzebowanie na 4 898,8 ton (+3% r/r).

- „Oczekuje się, że zakupy od banków centralnych spadną o około 200 ton w 2024 r., ale pozostaną wyższe niż przed 2022 r., jednak jest to scenariusz konserwatywny i popyt może przyspieszyć” – stwierdził John Reade, strateg rynkowy w WGC.

- Polymetal International poinformował, że w 2023 roku wyprodukował 1,7 mln uncji ekwiwalentu złota (b/z r/r). Spółka jest na etapie sprzedaży aktywów w Rosji i skupienia się na działaniach w Kazachstanie, w którym szacuje tegoroczne wydobycie na poziomie 475 tysięcy uncji ekwiwalentu złota.

- Spółka inwestycyjna ICT Holding, której właścicielem jest rosyjski biznesmen Alexander Nesis, sprzedała swoje 23,9% udziałów w producencie złota i srebra Polymetal International konsorcjum pod przewodnictwem rządu Omanu. Polymetal International stara się sprzedać swoje rosyjskie aktywa, na które USA nałożyły sankcje w 2023 r. Polymetal, założony przez Nesis ICT Group w 1998 r., jest jednym z dziesięciu największych na świecie wydobywców złotai posiada aktywa produkcyjne w Rosji i Kazachstanie. Konsorcjum omańskich inwestorów, na którego czele stoi fundusz Mercury Investments International będący własnością rządu Omanu, nabyło 113 201 189 akcji za pośrednictwem spółki zależnej Mercury Maaden International Investment. W wyniku transakcji ICT Holding nie jest już akcjonariuszem Polymetal, a przedstawiciel ICT Konstantin Yanakov złożył rezygnację z członkostwa w zarządzie Polymetal. Wartość transakcji nie została ujawniona.Kapitalizacja rynkowa Polymetal na dzień 29 stycznia 2024 wyniosła 2,6 miliarda dolarów. Witalij Nesis, dyrektor generalny grupy Polymetal International, powiedział, że Mercury Investments International w pełni wspiera strategię Polymetal. „(To) obejmuje zmniejszenie ryzyka dla działalności spółki poprzez sprzedaż jej rosyjskiej działalności i dalszy rozwój bazy aktywów w Kazachstanie i całym regionie” – powiedział Nesis. W sierpniu 2023 roku firma Polymetal International przeniosła się z Jersey do Kazachstanu i jest notowana na giełdzie Astana International Exchange (AIX) w Azji Środkowej po tym, jak amerykańskie sankcje skomplikowały plany restrukturyzacji przedsiębiorstw. Największym udziałowcem Polymetal była Grupa ICT. Według strony internetowej spółki, amerykański fundusz BlackRock posiada 9,9%, spółka Fodina BV ma 3,3%, a menedżerowie i dyrektorzy posiadają 0,9%.

Srebro

- Silver Institute prognozuje, że światowy deficyt srebra zmniejszy się o 9% do 176 milionów uncji trojańskich w 2024 r., a 4% wzrost wydobycia w kopalniach zrównoważy rosnący popyt. Większa konsumpcja przemysłowa zwiększy światowy popyt w 2024 r. do 1,2 mld uncji (+1% r/r). Prognozuje się, że światowa podaż srebra wzrośnie do najwyższego od ośmiu lat poziomu 1,02 miliarda uncji w 2024 r. (+3% r/r), na skutek wzrostu wydobycia (+4% r/r) i pomimo spadku recyklingu (-3% r/r). Z najnowszego sondażu przeprowadzonego przez analityków Reuters wynika, że ceny srebra w 2024 r. wyniosą średnio 24,94 dolarów za uncję.

Platyna i pallad

- Analitycy i handlowcy obniżyli swoje prognozy cen platyny i palladu na 2024 r. w związku z problemem znacznego wzrostu popytu, ale nadal oczekują, że ceny obu tych metali odbiją się od obecnych poziomów, jak wykazała ankieta Reuters. Obydwa metale są wykorzystywane głównie przez producentów samochodów, którzy umieszczają je w rurach wydechowych silników, aby zmniejszyć emisję gazów cieplarnianych.Platyna jest również wykorzystywana w innych gałęziach przemysłu, w biżuterii i inwestycjach. Mediana prognoz z ankiety przeprowadzonej wśród 29 analityków i traderów przewiduje, że platyna będzie wyceniona średnio na $1015/oz w 2024 roku, co oznacza spadek z $1023/oz szacowanymi w październiku. „Widzimy pozytywny rok dla platyny z przewidywanym deficytem na poziomie 350 000 uncji w 2024 r., co stanowi 5% całkowitego zapotrzebowania na platynę w tym roku” – powiedział niezależny analityk Ross Norman. „Wzrost platyny w grudniu 2023 r. wydawał się przedwczesny. Wzrósł wraz ze wzmocnieniem się jego korelacji ze złotem. Jednak popyt przemysłowy na ten metal może pozostać ograniczony przez jakiś czas” – powiedział Nitesh Shah, strateg ds. surowców w WisdomTree.

- Sondaż przewiduje średnią cenę palladu w 2024 r. na poziomie $1075/oz, co oznacza spadek z $1250/oz prognozowane w październiku 2023. „Tendencja (spadku popytu na pallad) utrzyma się w 2024 r., ponieważ oczekuje się wzrostu podaży ze źródeł wtórnych, a produkcja pojazdów elektrycznych gwałtownie wzrośnie w miarę zakładania przez większą liczbę producentów samochodów fabryk w celu zwiększenia produkcji. Spodziewamy się jednak odbicia od obecnego niskiego poziomu w drugim roku pół roku” – powiedziała Debajit Saha, analityk ds. metali ołowiowych w LSEG.

Miedź

- Obawy o wzrost gospodarczy będą ciążyć na cenach miedzi w nadchodzących miesiącach, ale niedobory podaży spowodowane przerwami w kopalniach i popytem na ekologiczną transformację wzmocnią rynek w dalszej części roku. Ceny referencyjne metalu wykorzystywanego w energetyce i budownictwie spadły na początku 2024 r. w związku z niepokojem związanym z trudnościami w chińskim sektorze nieruchomości oraz w miarę wycofywania się inwestorów z oczekiwań wczesnych obniżek stóp procentowych. „Obawy dotyczące wysokich stóp procentowych i ich wpływu na budownictwo będą w krótkim okresie ciążyć na cenach (miedzi). Ceny wzrosną bardziej znacząco w drugiej połowie roku, gdy rynki zmierzą się z grożącymi niedoborami dostaw” – powiedział Matthew Sherwood z Economist Intelligence Unit.

- Średnia prognoza deficytu miedzi w 2024 roku to 24 tysiące ton – poprzednia średnia dla prognoz z października 2023 mówiła o nadwyżce 302,5 tysiąca ton w 2024 roku. W 2025 oczekuje się średniego deficytu na poziomie 115 tysięcy ton.

- Według Chińskiego Stowarzyszenia Przemysłu Metali Nieżelaznych (CNIA) zużycie miedzi w drugiej co do wielkości gospodarce świata wzrosło w 2023 r. o około 4,5%, ponieważ rosnący popyt ze strony sektora odnawialnych źródeł energii zrównoważył spadek w sektorze mieszkaniowym.

- Glencore wyprodukował w 2023 roku 1,01 mln ton miedzi (-5% r/r). Obecnie oczekuje, że produkcja miedzi w tym roku wyniesie od 950 000 do 1,01 miliona ton, co uwzględnia sprzedaż kopalni Cobar w Australii.

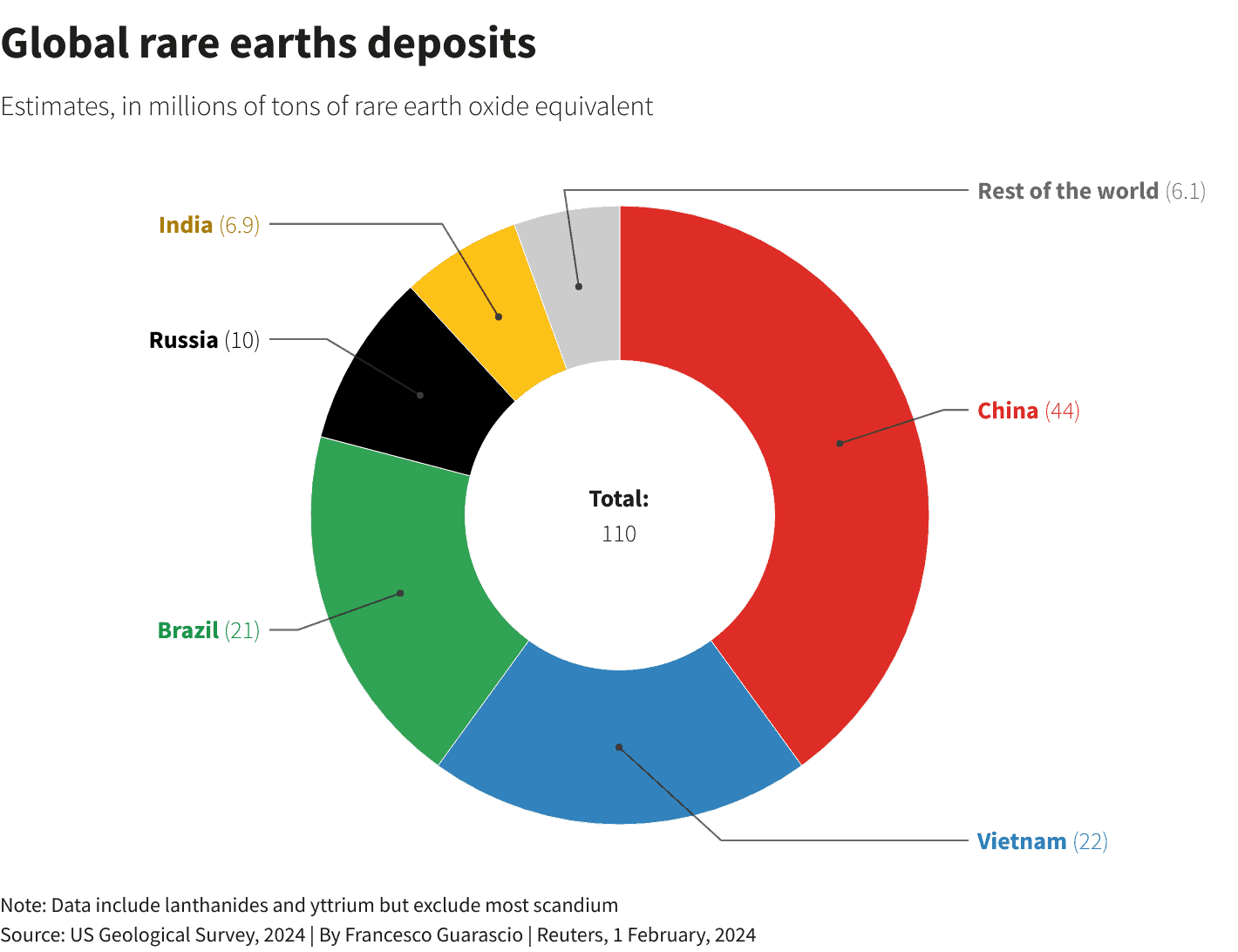

Pozostałe metale przemysłowe

- Zasoby metali ziem rzadkich na świecie (USGS):

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- „Zapasy niklu rosną zbyt szybko, aby można je było zrównoważyć rosnącym popytem na akumulatory niklowe. Może minąć kilka lat, zanim gwałtowny wzrost dostaw zostanie wchłonięty i wyprzedzony przez popyt na pojazdy elektryczne” – powiedział Carlos Sanchez z CPM. Głównym zastosowaniem niklu jest stal nierdzewna, ale największy obszar wzrostu tego metalu dotyczy akumulatorów pojazdów elektrycznych (EV). Nikiel był metalem, który w zeszłym roku osiągnął najgorsze wyniki i spadł o 45%, a analitycy obniżyli swoje prognozy cen na 2024 r., ponieważ Indonezja w dalszym ciągu zwiększa produkcję. Oczekują, że światowy rynek niklu wykaże w tym roku nadwyżkę 241 000 ton i nadwyżkę 204 000 ton w 2025 roku.

- Glencore wyprodukował w 2023 roku 97 600 ton niklu. Oczekuje, że w 2024 r. produkcja wyniesie około 80 000–90 000 ton. Produkcja kobaltu przez Glencore w 2023 roku wyniosła 41 300 ton. Firma spodziewa się, że w tym roku wyniesie ona od 35 000 do 40 000 ton.

- Rynek aluminium stanie w tym roku w obliczu rosnącej nadpodaży, ponieważ największy producent, Chiny, zwiększa produkcję, ale część tej produkcji jest wchłaniana na rynku krajowym z prężnie rozwijających się sektorów fotowoltaicznego i samochodowego. „Metal będzie nadal czerpał korzyści z trwających wysiłków na rzecz dekarbonizacji, zwłaszcza w Chinach. To powiedziawszy, wzrost cen będzie ograniczony przez utrzymującą się słabość w sektorach budowlanym i produkcyjnym w zachodnich gospodarkach” – powiedziała Saida Litosh z LSEG.

- Norweski producent aluminium Hydro zainwestuje 180 milionów euro w nowy zakład recyklingu aluminium w Hiszpanii, który będzie produkować 120 000 ton metali niskoemisyjnych na potrzeby europejskich planów transformacji energetycznej. W zeszłym roku Unia Europejska umieściła aluminium na swojej liście surowców krytycznych, ponieważ jest to kluczowy materiał w pojazdach elektrycznych, w których wykorzystuje się je w celu zmniejszenia masy i wydłużenia zasięgu. Pierwotna produkcja aluminium wymaga dużych ilości energii elektrycznej, co czyni ją niezwykle emisyjną.Zależność produkcji energii w Chinach od węgla oznacza, że jedna tona aluminium może wiązać się z emisją do 20 ton CO2, podczas gdy w Europie liczba ta wynosi mniej niż siedem ton. Zakład Hydro w Torija w północno-wschodniej Hiszpanii po uruchomieniu w 2026 r. będzie emitował cztery tony węgla na jedną tonę aluminium. Budowa zakładu rozpocznie się w drugiej połowie 2024 r. Aluminium pochodzące z recyklingu lub wtórne zużywa do 95% mniej energii niż metal pierwotny. Hydro będzie w stanie poddać recyklingowi do 70 000 ton złomu aluminiowego zebranego w Europie. Projekt recyklingu Torija, drugi projekt Hydro w Hiszpanii, następuje po otwarciu w zeszłym roku fabryki Hydro w Cassopolis w Stanach Zjednoczonych. Oczekuje się, że Cassopolis będzie produkować 120 000 ton aluminium pochodzącego z recyklingu rocznie. Celem Hydro jest zmniejszenie śladu węglowego części produkowanego aluminium do niemal zera do 2030 r. dzięki technologiom obejmującym energię odnawialną i składowanie wychwytanego dwutlenku węgla (CCS).

- Nigeria planuje zaoferować inwestorom co najmniej 75% udziałów w proponowanej korporacji zajmującej się minerałami. Największy afrykański producent energii ma trudności z wydobyciem wartości ze swoich ogromnych zasobów mineralnych z powodu słabych zachęt i zaniedbań.Słabo rozwinięty sektor wydobywczy wytwarza mniej niż 1% produktu krajowego brutto kraju. Rząd będzie posiadał nie więcej niż 25% udziałów w proponowanej nigeryjskiej spółce Solid Minerals Corp, resztę pozostawiając prywatnym inwestorom. Prawodawcy rozważają włączenie do nowej korporacji umierających państwowych górników, Krajowego Przedsiębiorstwa Rudy Żelaza i Programu Koncesji Bitumu, oraz utworzenie specjalnej policji górniczej, która miałaby zająć się nielegalnym wydobyciem. Korporacja pomoże przyciągnąć inwestycje w wydobywanie złota, węgla, rudy żelaza, bitumu, ołowiu, barytu i ołowiu. Alake powiedział, że wydano co najmniej 499 licencji firmom i osobom fizycznym na zakup i sprzedaż minerałów.Dodał, że na szczycie listy znajdują się wnioski dotyczące litu (146), a następnie złota (91).

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.