Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Ataki na żeglugę w regionie Morza Czerwonego doprowadziły w ostatnich dniach do gwałtownego wzrostu liczby ładunków zboża kierowanych wokół Przylądka Dobrej Nadziei zamiast przez Kanał Sueski. Jednak ciągłe ataki na żeglugę prowadzone w tym tygodniu przez wspieraną przez Iran milicję Houthi pomimo nalotów pod dowództwem USA na pozycje Houthi w Jemenie oznaczają, że więcej masowców przewożących suche ziarno unika Morza Czerwonego. „Około 3 milionów ton metrycznych, z około 7 milionów ton miesięcznie, które zwykle przepływa przez Suez, zostało przekierowanych. Tak więc w tym tygodniu liczba osób uciekających z Morza Czerwonego wzrosła z 20% do 45%. Jeden statek przewożący soję ze Stanów Zjednoczonych do Chin przebył całą drogę do Egiptu i zdecydował się zawrócić przed wejściem do Kanału Sueskiego” – powiedział Ishan Bhanu, główny analityk ds. towarów rolnych w Kpler. W czwartek Światowa Organizacja Handlu podała, że dostawy pszenicy przez Kanał Sueski spadły w pierwszej połowie stycznia o prawie 40%, do 0,5 miliona ton metrycznych, z powodu ataków na Morzu Czerwonym i Zatoce Adeńskiej.

Kawa

- Dealerzy stwierdzili, że dostawy Robusty pozostają ograniczone ze względu na duży popyt i pewne zakłócenia w przepływie dostaw od czołowego producenta z Wietnamu. Rośnie aktywność transakcji fizyczną kawą typu robusta w Brazylii.

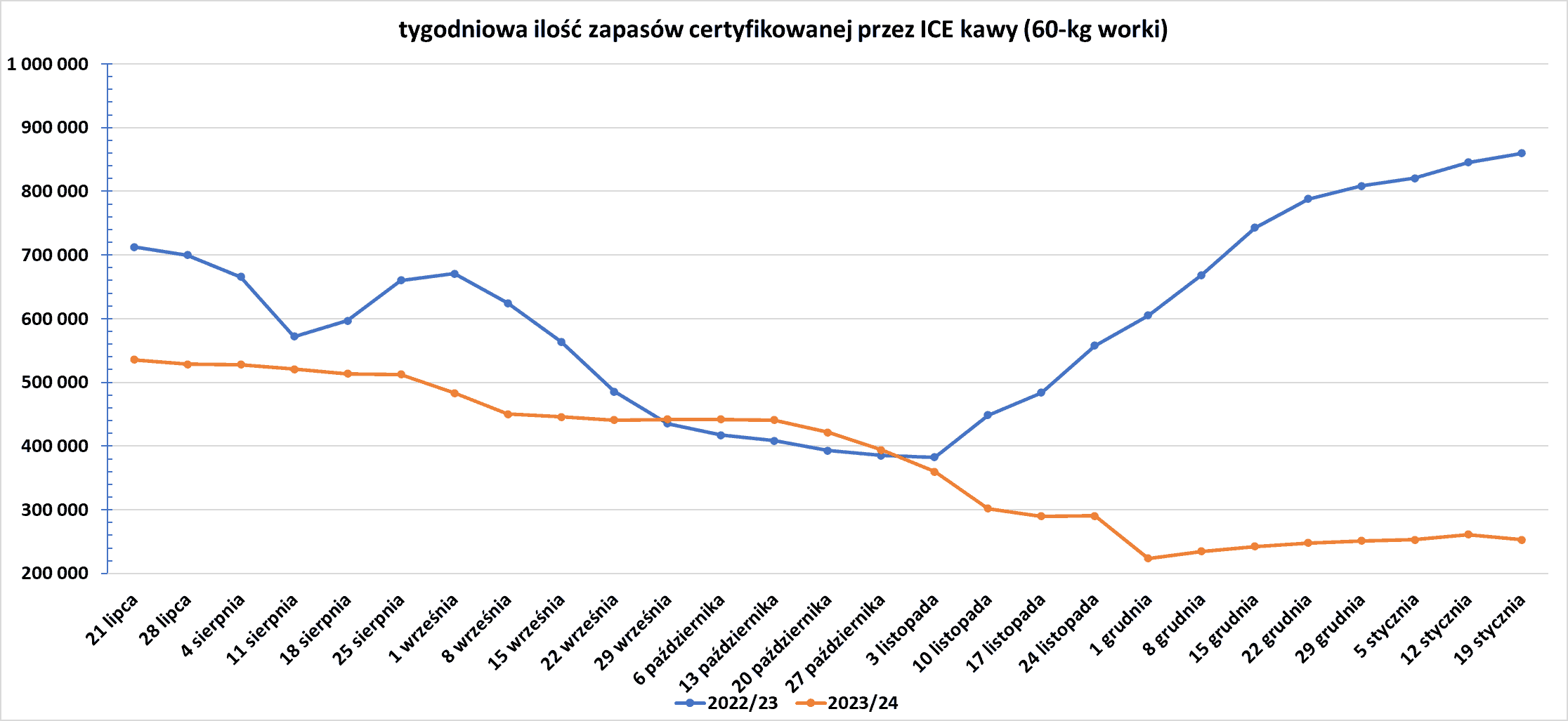

- Zapasy kawy w magazynach ICE spadły (-8,3k t/t), w poprzednim sezonie wzrosły (+13,9k t/t). Zapasy są w tym sezonie o -70,55% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Produkcja cukru w Meksyku w sezonie 2023/24 spadnie do 4,7 mln ton (-15% s/s); co stanowi najniższy poziom od ostatnich 10 lat. W tym sezonie uprawy trzciny cukrowej w Meksyku były słabo rozwinięte z powodu niewystarczających opadów, co skutkowało niskimi zbiorami trzciny cukrowej z hektara, a także słabymi plonami przemysłowymi podczas przetwarzania. „W związku z niższą produkcją cukru Meksyk będzie musiał importować cukier, tak jak widzieliśmy w zeszłym sezonie. Oznacza to, że Meksyk będzie prawdopodobnie jeszcze bardziej niż zwykle zależny od dostaw z Ameryki Środkowej. Kraje Ameryki Środkowej eksportują zwykle około 3,3 miliona ton cukru. W tym roku większość trafi do Meksyku” – powiedziała analityk Czarnikowa, Stephanie Rodriguez. Meksyk prawdopodobnie będzie kupował cukier od producentów z Ameryki Środkowej, takich jak Gwatemala, Honduras i Salwador. W zeszłym sezonie ponad 50% importu meksykańskiego cukru pochodziło z Indii, a w tym roku jest mało prawdopodobne, aby cukier ten trafił na rynek, ponieważ rząd Indii nie zezwolił na eksport ze względu na ograniczoną produkcję lokalną.

- Dealerzy twierdzą, że rynek cukru był wspierany przez obawy dotyczące suchej pogody w Brazylii, będącej największym producentem, oraz słabych zbiorów w Indiach i Tajlandii.

Kakao

- Przerób kakao w Ameryce Północnej w Q4 2023 spadł jedynie o 2,95% rok do roku, w porównaniu z oczekiwaniami spadku aż o 6-10%.

- European Cocoa Association poinformowało, że przemiał kakao w Europie w Q4 2023 spadł do 350 739 ton (-2,5% r/r).Rynek oczekiwał spadków od 2% do 5%.

- Cocoa Association of Asia wskazało, że przerób kakao w Azji spadł w Q4 2023 do 211 202 ton (-8,49% r/r), podczas gdy całoroczny przerób wyniósł 858 675 ton (-5% r/r).

- „Utrzymujące się problemy z dostawami związane z pogodą w Afryce Zachodniej leżą u podstaw światowych cen” – stwierdziło BMI, dodając, że w bieżącym sezonie 2023/24 spodziewany jest trzeci z rzędu globalny deficyt.

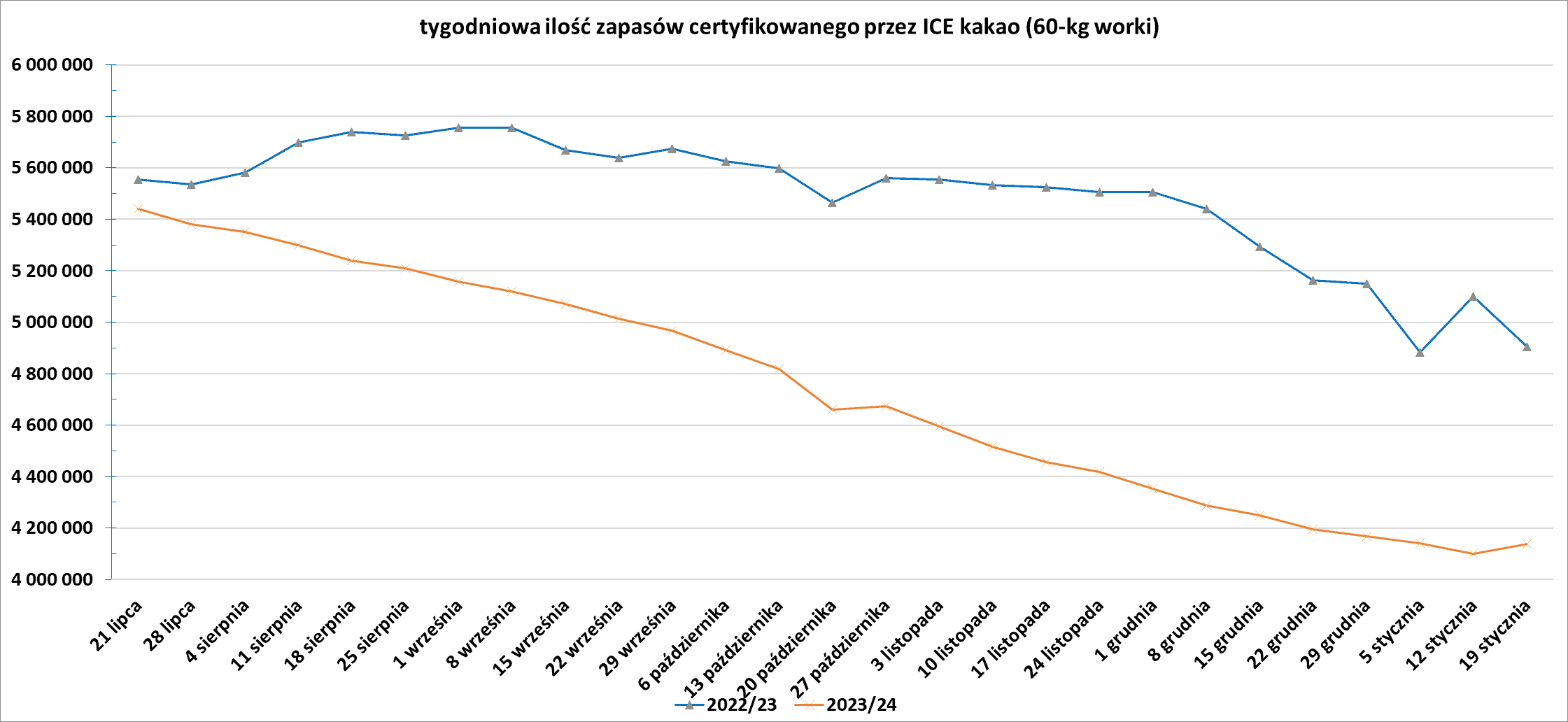

- Zapasy kakao w magazynach ICE wzrosły (+36,9k t/t), w poprzednim sezonie spadły (-196,3k t/t). Zapasy są w tym sezonie o -15,67% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Louis Dreyfus Company (LDC) zgodził się przejąć resztę australijskiego partnera Namoi Cotton, aby wzmocnić swoją pozycję w zakresie jednego z kluczowych produktów rolnych. DC złożyło ofertę gotówkową nabycia 83% wyemitowanych akcji Namoi, których jeszcze nie kontroluje. Namoi Cotton to największa australijska firma zajmująca się przetwarzaniem bawełny i łańcuchem dostaw, posiadająca zdolność odziarniania wynoszącą 1,6 miliona bel i sieć obejmującą 10 odziarniarek bawełny w Nowej Południowej Walii i południowym Queensland, a także trzy obiekty magazynowe. „Dodanie Namoi Cotton do naszej australijskiej działalności związanej z bawełną jest również zgodne z globalną strategią LDC mającą na celu wzmocnienie jej wiodącej pozycji w podstawowych działaniach handlowych” – powiedział Joe Nicosia, dyrektor ds. bawełny w LDC. Spółka LDC, kontrolowana prywatnie przez Margaritę Louis-Dreyfus, jest jednym z największych na świecie handlarzy i przetwórców towarów rolnych. Obecnie jest właścicielem 17% Namoi Cotton i prowadzi z firmą dwie spółki joint venture – Namoi Cotton Alliance (NCA) i Namoi Cotton Marketing Alliance (NCMA). Oczekuje się, że przejęcie zostanie sfinalizowane w połowie 2024 r., pod warunkiem uzyskania zgody organów regulacyjnych.

Sok pomarańczowy

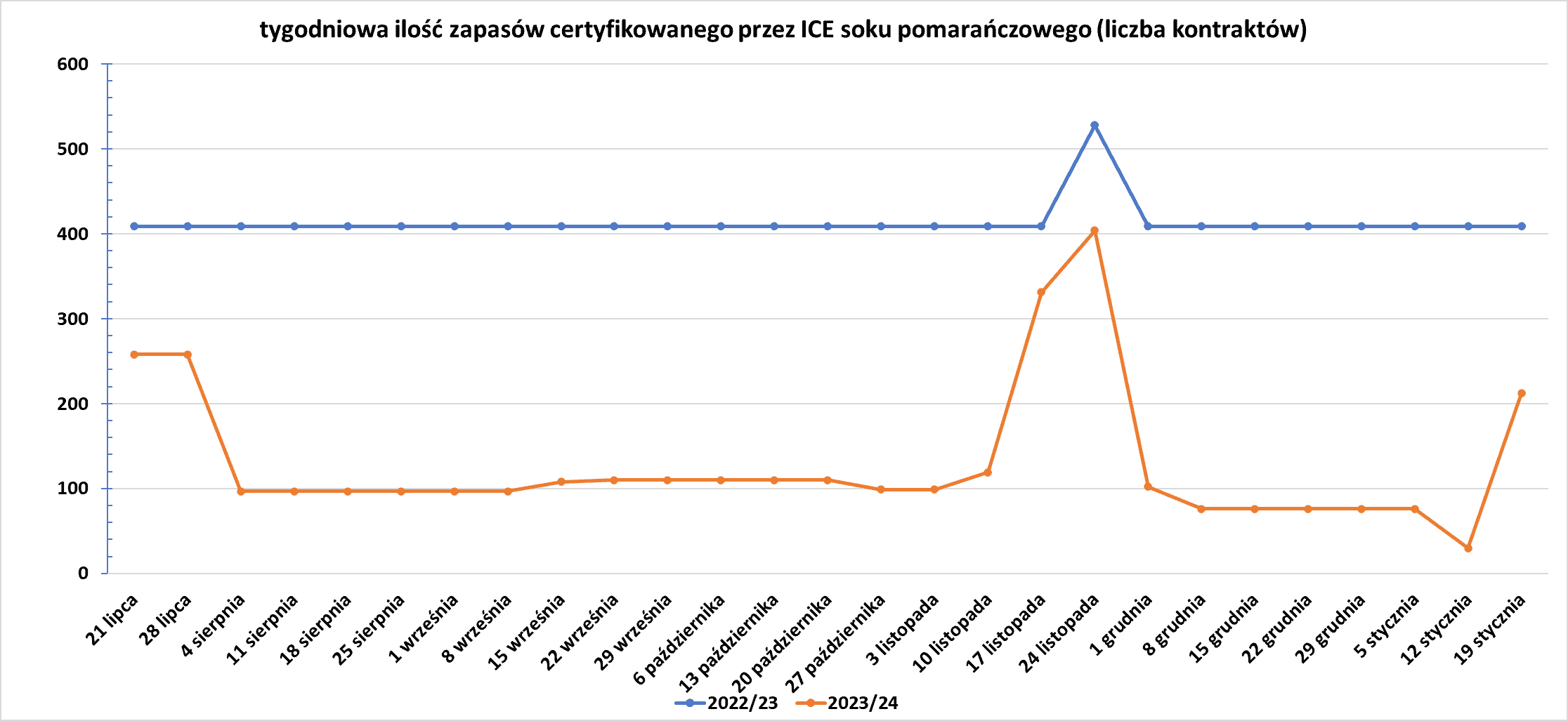

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Energia elektryczna

- Chiny planują wytwarzać coraz większą część energii elektrycznej ze źródeł odnawialnych w ramach swojej drogi do zerowej emisji netto, przy czym elektrownie opalane węglem i gazem działają w ramach rezerwy mocy, aby zapewnić niezawodność. Transformacja jest już na zaawansowanym etapie, choć skalę zmian przyćmiła susza w sezonie 2022/23, która przejściowo ograniczyła produkcję z hydroelektrowni. Według China Electricity Council, elektrownie cieplne (opalane głównie węglem) miały 2853 gigawatów (GW) mocy wytwórczych, czyli 48% całkowitej mocy na koniec listopada 2023 r. Elektrownie cieplne nadal miały jednak znacznie wyższy udział w rzeczywistej produkcji (70% w 2023 r.) w porównaniu z niższym udziałem elektrowni wodnych (13%), wiatrowych (9%), jądrowych (5%) i słonecznych (3%). Przeciętna elektrownia cieplna wytwarzała 4040 godzin w pierwszych jedenastu miesiącach roku w porównaniu z 2927 godzinami w przypadku elektrowni wodnych, 2029 godzin w przypadku farm wiatrowych i 1218 godzin w przypadku elektrowni słonecznych. Elektrociepłownie były w stanie wytwarzać energię na żądanie dzięki obfitym dostawom węgla, elektrownie wodne borykały się z problemem małej ilości wody w południowych systemach rzecznych, a energia wiatrowa i słoneczna były ograniczone ze względu na normalne nieciągłości. Rząd centralny ogłosił już plany przekształcenia elektrowni węglowych i gazowych z generatorów podstawowych w elektrownie rezerwowe. Duża liczba generatorów węglowych będzie utrzymywana w rezerwie i użytkowana przez coraz mniejszą liczbę godzin w roku. Dla wielu działaczy klimatycznych i organizacji pozarządowych odnawialne źródła energii i węgiel są postrzegane jako proste substytuty, ale urzędnicy skupili się na ich komplementarności w perspektywie krótko- i średnioterminowej. Pomimo pesymistycznych nagłówków na temat rekordowej produkcji, wytwarzania i emisji węgla w Chinach w zeszłym roku, transformacja systemu elektroenergetycznego jest już bardzo zaawansowana. Przy obecnym kursie rząd najprawdopodobniej osiągnie zadeklarowany cel, jakim jest osiągnięcie maksymalnego poziomu emisji przed 2030 r.

- W piątek, 19 stycznia, co najmniej 100 000 klientów w Oregonie nadal nie miało prądu do swoich domów, ponieważ utrzymujące się lody i wiatry ograniczały wysiłki na rzecz przywrócenia zasilania przez Portland General Electric. W ostatnich dniach groźne zimowe burze nawiedziły północno-zachodnie Stany Zjednoczone, a dane z PowerOutage.us wykazały, że najbardziej dotkniętym stanem był Oregon, w którym doszło do około 110 000 przerw w dostawie prądu. „Po znacznych postępach w przywracaniu dostępności usług z ubiegłego tygodnia wszystkim oprócz około 5000 klientów, trzecia fala pogody, obejmująca silne porywiste wiatry i marznący deszcz, spowodowała około 50 000 nowych awarii” – stwierdził Portland General w swojej najnowszej aktualizacji w piątek rano.

Ropa naftowa

- „Kontrakt terminowy Brent jest najbardziej dotknięty zakłóceniami w Morzu Czerwonym i Kanale Sueskim. Kto zatem najbardziej cierpi na froncie fizycznym? Bez wątpienia są to europejskie rafinerie” – powiedział Viktor Katona, główny analityk ds. ropy naftowej w Kpler. Mniej ropy z Bliskiego Wschodu kieruje się do Europy. Jak wynika z danych Kpler, wolumen dostarczany do Europy z Bliskiego Wschodu zmniejszył się prawie o połowę do około 570 000 baryłek dziennie w grudniu z 1,07 mln baryłek dziennie w październiku. „Problemy z Morzem Czerwonym powodują opóźnienia, więc rafinerie muszą pokrywać koszty lokalnie. Na rynku panuje ciasnota ze względu na utratę baryłek z Zatoki (Perskiej)” – podało źródło handlowe. Inne wydarzenia również zacieśniły europejski rynek ropy, w tym spadek dostaw z Libii spowodowany protestami, pierwsze tego typu zakłócenia od miesięcy oraz niższy nigeryjski eksport. „Trudno osobno zmierzyć wpływ Morza Czerwonego. Wszędzie jest silny rynek, ale ludzie są bardzo zdenerwowani. Na rynku jest wielu nabywców z Morza Śródziemnego i Morza Północnego, którzy chcą kupić towary z datą przybycia w lutym” – powiedział handlarz ropą.

- Międzynarodowa Agencja Energetyczna (International Energy Agency – IEA) dokonała kolejnej rewizji w górę swojej prognozy wzrostu popytu na ropę na 2024 rok, powołując się na poprawę wzrostu gospodarczego i niższe ceny ropy w czwartym kwartale. „Konsensus dotyczący perspektyw gospodarczych poprawił się nieco w ciągu ostatnich kilku miesięcy w następstwie niedawnego gołębiego zwrotu w polityce banku centralnego. Spadek cen ropy w czwartym kwartale 2023 r. działa jak dodatkowy wiatr w plecy” – stwierdziła IEA. Jak prognozuje agencja, światowe zużycie ropy wzrośnie o 1,24 mln baryłek dziennie (bpd) w 2024 r., co oznacza wzrost o 180 000 bpd w porównaniu z poprzednią prognozą. To jednak o połowę mniejsza prognoza niż prognoza wzrostu popytu opublikowana przez OPEC.

- Handel ropą Chin z Iranem utknął w martwym punkcie, ponieważ Teheran wstrzymuje dostawy i żąda wyższych cen, natomiast import rosyjskiej ropy do Indii spadł z powodu wyzwań walutowych, chociaż Indie twierdzą, że spadek wynikał z nieatrakcyjnych cen.

- Atak mrozów w Dakocie Północnej ograniczył wydobycie ropy naftowej w tym stanie, a wg urzędników przywrócenie pełnej sprawności może potrwać nawet miesiąc. Według North Dakota Pipeline Authority, wydobycie ropy naftowej w trzecim co do wielkości stanie produkującym ropę naftową spadło w piątek, 19 stycznia, o 350 000 do 400 000 baryłek dziennie, czyli o około 30%. Dzień wcześniej wydobycie było niższe o co najmniej 500 000 bpd, a w środę, 17 stycznia, spadek produkcji wynosił ~700 000 bpd. „Styczeń będzie bardzo złym miesiącem dla wydobycia” – powiedziała Lynn Helms, dyrektor stanowego Departamentu Zasobów Mineralnych. W tym tygodniu stan zgłosił również kilka problemów operacyjnych i wycieków, w tym wyciek oleju i nieszczelność linii wodnej. Helms powiedziała na konferencji prasowej, że liczba wycieków może się podwoić wraz z ociepleniem się pogody ze względu na obciążenie, jakie zmiany temperatury wywierają na infrastrukturę energetyczną. Według najnowszych danych stanowych produkcja ropy naftowej w Północnej Dakocie wyniosła w listopadzie 1,278 mln baryłek dziennie.

- Stany Zjednoczone kupiły 3,2 mln baryłek ropy do Rezerw Strategicznych (Strategic Petroleum Reserve – SPR). Z dokumentu wynika, że Stany Zjednoczone kupiły 1,4 miliona baryłek od Exxon Mobil, 600 000 baryłek od Macquarie Commodities Trading i 600 000 baryłek od BP Products North America. Firmy Phillips 66 Co i Sunoco Partners Marketing & Terminals LP sprzedały po 300 000 baryłek.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 19 stycznia 2024 wynosiły 5,118 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia spadła o -2 do poziomu 497 aktywnych punktów.

Gaz ziemny

- Ukraina, Mołdawia i Słowacja przyłączyły się w piątek do inicjatywy dotyczącej planowanego korytarza do przesyłu gazu ziemnego między Grecją a krajami na północy, w miarę jak Europa wzmaga wysiłki na rzecz dywersyfikacji dostaw i zwiększenia bezpieczeństwa energetycznego. Grecja, Bułgaria, Rumunia i Węgry zgodziły się w 2016 roku na rozwój infrastruktury niezbędnej do realizacji tzw. Pionowego Korytarza Gazowego, który umożliwiłby dwukierunkowy przesył gazu pomiędzy krajami. „Korytarz pionowy połączy teraz gazociąg transbałkański i umożliwi transport gazu ziemnego z Grecji do Mołdawii oraz do podziemnych magazynów na Ukrainie” – podało Ministerstwo Energetyki Mołdawii. „Dzięki udziałowi w inicjatywie Korytarz Pionowy spodziewamy się dostarczać rocznie ponad 7 miliardów metrów sześciennych gazu z Rumunii do Europy Środkowej” – cytuje na stronie internetowej spółki Dmytro Lyppa, szef ukraińskiego operatora tranzytowego . Lyppa powiedziała, że Ukraina pracuje obecnie z mołdawskim operatorem gazowym nad warunkami wykorzystania w 2024 r. dodatkowych przepustowości gazociągu transbałkańskiego o łącznej przepustowości 6 mln metrów sześciennych dziennie. Operatorzy zgodzili się na jednoczesne przeprowadzenie wiążącego testu rynkowego na alokację przepustowości w lipcu 2024 r. w swoich punktach połączenia międzysystemowego. Rurociąg transbałkański służy do transportu rosyjskiego gazu na Bałkany przez Ukrainę, Rumunię i Mołdowę, ale jego przepustowość jest niska, odkąd Gazprom skierował gaz do Turcji rurociągiem TurkStream w 2020 r.

- Chevron poinformował, że wystawi na sprzedaż swoją działalność związaną z gazem ziemnym w kanadyjskim złożu Duvernay Shale w związku z dalszym usprawnianiem globalnej działalności po kilku dużych przejęciach. Według firmy doradczej Energy Advisors Group z siedzibą w Houston aktywa wydobywające około 40 000 baryłek ropy i gazu z obszaru około 235 000 akrów (951,01 kilometrów kwadratowych) na polu Duvernay w środkowej Albercie mogą być warte nawet 900 milionów dolarów. Chevron podał, że planuje zaoferować aktywa o wartości od 10 do 15 miliardów dolarów do 2028 r. w następstwie umów z Hess Corp, PDC Energy i Noble Energy, które znacznie zwiększą wydobycie ropy i gazu. Chevron po raz pierwszy ogłosił plany zagospodarowania regionu East Kaybob w Duvernay Play w Albercie w 2017 roku, po trzech latach oceny tego obszaru.Na koniec 2022 r. do obiektów wydobywczych przyłączono 243 odwierty znajdujące się na złożu. W 2021 r. firma Chevron odłożyła na półkę plany budowy dużego projektu dotyczącego skroplonego gazu ziemnego eksportującego do 10 mln ton rocznie z Kitimatu na zachodnim wybrzeżu Kanady. Duvernay to jedno z najważniejszych złóż łupkowych w Kanadzie.Inne firmy o znaczącej pozycji w regionie to Crescent Point i kanadyjski oddział PetroChina.

- Qatar Energy w ciągu kilku tygodni może podpisać długoterminową umowę na dostawy skroplonego gazu ziemnego (LNG) indyjskim nabywcom na tańszych i bardziej elastycznych warunkach niż istniejące umowy. Umowa ma obowiązywać co najmniej do 2050 roku. Przedłużyłoby to kontrakty, które wygasają w 2028 r., na dostawy 8,5 mln ton metrycznych LNG rocznie do indyjskich nabywców i odegrałoby rolę w realizacji celu premiera Narendry Modiego, jakim jest zwiększenie udziału gazu ziemnego w koszyku energetycznym kraju do poziomu15% do 2030 r. z 6,3% obecnie. Katar, który zamierza zwiększyć swoje zdolności w zakresie skraplania do 126 mln ton rocznie z 77 mln do 2027 r., pragnie odegrać większą rolę w Azji i Europie w miarę wzrostu konkurencji ze strony dostaw z USA. Katarski LNG jest często wyceniany w stosunku do ropy naftowej, przy użyciu wzoru opartego na nachyleniu lub procentowej zawartości ropy. Jedno ze źródeł podało, że transakcja prawdopodobnie zostanie sfinalizowana przy cenie wynoszącej około 12% ceny Brent za milion brytyjskiej jednostki ciepła (mmBtu).Drugie źródło podało zakres 12–12,5% w przypadku dostaw bezpłatnych dla Indii. Na mocy istniejącej umowy największy indyjski importer gazu, Petronet LNG, importuje z Kataru 7,5 mln ton LNG rocznie na podstawie dostawy przy nachyleniu 12,67% i stałej opłacie w wysokości 52 centów.

- Rekordowe zapotrzebowanie na gaz w USA wyniosło 168,4 bcfd w dniu 16 stycznia. Poprzedni rekord wynosił 162,5 bcfd i padł 23 grudnia 2022 roku.

- Zapasy gazu Unii Europejskiej na dzień 19 stycznia 2024 wynoszą 75,5% w magazynach podziemnych oraz 50,2% w terminalach LNG.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 141,5 mld stóp sześciennych dziennie (bcfd) czyli -8,71% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 123,8 bcfd.

- Styczniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 102,9 mld stóp sześciennych dziennie (-4,72% m/m).

- Styczniowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 13,9 bcfd (-5,44% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia wzrosła o +3 do poziomu 120 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 12 stycznia spadły o -154 mld stóp sześciennych (bcf) do 3 182 bilionów stóp sześciennych (tcf). Prognozowano spadek o -163 bcf. Zapasy gazu w USA są obecnie o +11% powyżej 5-letniej średniej oraz +12% r/r.

Energia odnawialna

- Jednostka ENI zajmująca się zrównoważoną mobilnością, Enilive, podpisała umowę joint venture z LG Chem w celu rozwoju biorafinerii w Korei Południowej. Ostateczna decyzja inwestycyjna w sprawie projektu ma zostać podjęta do 2024 r., a budowa biorafinerii zostanie ukończona do 2026 r. Produkcja biopaliw jest jednym z filarów strategii dekarbonizacji włoskiej grupy energetycznej Eni.Celem spółki jest zwiększenie mocy produkcyjnych w zakresie biorafinacji do ponad 5 mln ton rocznie do 2030 r. z obecnych 1,65 mln ton rocznie. We wrześniu Enilive i LG Chem poinformowały, że badają możliwość budowy nowej biorafinerii w istniejącym zintegrowanym kompleksie petrochemicznym południowokoreańskiej firmy w Daesan, na południowy zachód od Seulu.

Węgiel

- Południowoafrykański operator kolei towarowej Transnet poinformował, że wznowił częściowe usługi na linii łączącej z głównym terminalem eksportu węgla w kraju, cztery dni po zderzeniu dwóch pociągów i zablokowaniu torów. W czwartek wieczorem pierwsza linia prowadząca do terminalu węglowego Richards Bay została uznana za bezpieczną dla przejazdu pociągów. Obie linie są wyłączone z eksploatacji od niedzielnego poranka po zderzeniu dwóch pociągów, w wyniku czego doszło do uszkodzenia dostaw minerałów, które i tak były już ograniczone przez braki lokomotyw, a także szerzące się kradzieże kabli i wandalizm w infrastrukturze. Spółki Thungela Resources i Exxaro Resources oświadczyli, że nie spodziewają się, że wykolejenie będzie miało znaczący wpływ na ich eksport paliw kopalnych. Górnicy od lat borykają się z ograniczoną zdolnością Transnetu do transportu towarów do portów z powodu niedoborów sprzętu i opóźnień w konserwacji po dziesięcioleciach niedoinwestowania.

Złoto

- Prezes Fed w Chicago, Austan Goolsbee, powiedział, że Fed potrzebuje więcej danych o inflacji, zanim będzie można podjąć jakąkolwiek decyzję o obniżce stóp procentowych.Prezes Fed w Atlancie, Raphael Bostic, powiedział, że czasem do rozpoczęcia obniżek jest trzeci kwartał. „Dopóki nie zostanie dokonana pierwsza obniżka, rynek może czasami wyprzedzać siebie, zwiększając w ten sposób oczekiwania dotyczące obniżek stóp do poziomów, które narażają ceny na korektę” – powiedział Ole Hansen, dyrektor ds. strategii towarowej Saxo Bank.

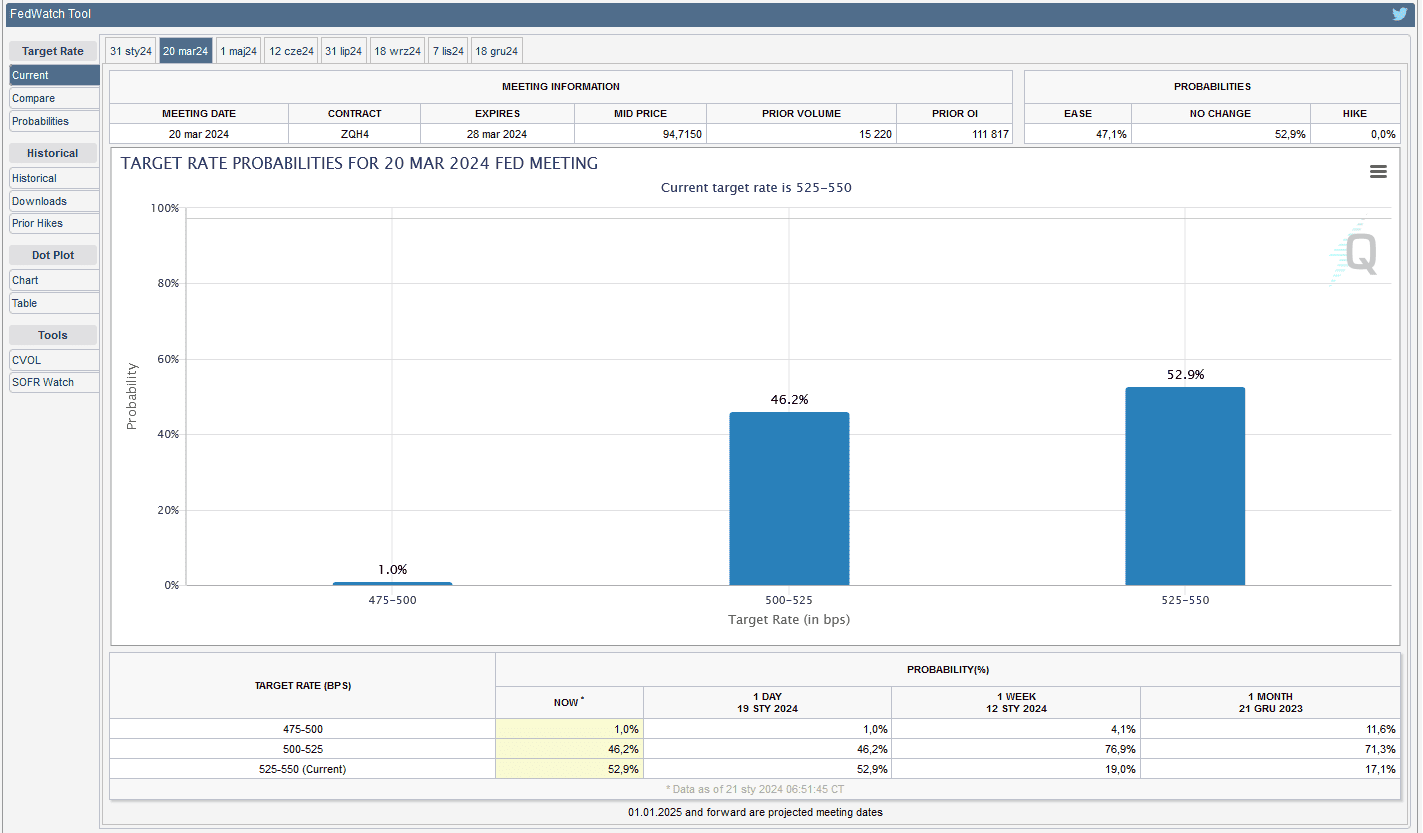

- FedWatch Tool (CME) na dzień 21 stycznia 2024 dla marcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

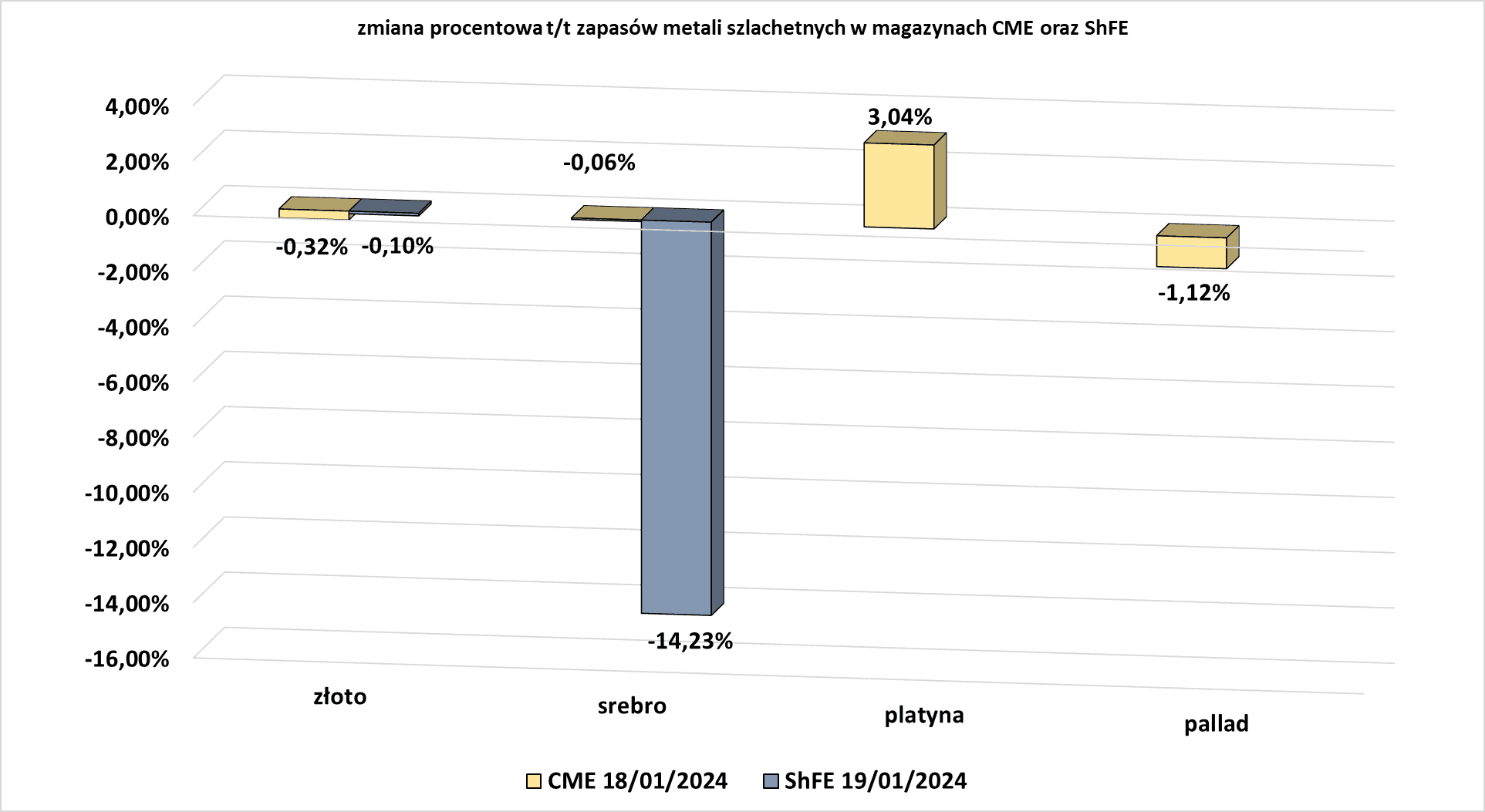

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- Oficjalne dane wykazały, że w Chinach, będących największymi konsumentami metali, produkcja miedzi rafinowanej wzrosła w 2023 r. o 13,5%.

- Chilijskie przedsiębiorstwo państwowe Codelco poinformowało, że osiągnęło wcześniejsze porozumienie zbiorowe z kierownikami kopalni Ministro Hales, unikając ryzyka strajku. „Porozumienie opiera się na wspólnych poszukiwaniach działań i planów pracy, które zapewnią zrównoważony rozwój branży wydobywczej w perspektywie średnio- i długoterminowej” – podało Codelco. 36-miesięczne porozumienie, które wejdzie w życie z końcem maja, obejmuje 193 członków. Pod koniec 2021 r. w Ministro Hales zawaliła się ściana kopalni, a sytuacja ta nadal ma wpływ na działalność kopalni. Według stanu na III kwartał 2023 roku wydobycie ze złoża wyniosło 81 tys. ton miedzi wobec 109 tys. ton w analogicznym okresie roku poprzedniego.

- Kanadyjska spółka wydobywcza First Quantum Minerals, bada kwestię praw, chcąc wzmocnić swój bilans po zamknięciu w zeszłym miesiącu kluczowej kopalni w Panamie, która odpowiadała za około 40% jej przychodów. Spółka nie sfinalizowała warunków ani terminu potencjalnej emisji praw poboru – zaproszenia dla obecnych akcjonariuszy do zakupu dodatkowych nowych akcji spółki – ale omówiła tę opcję z niektórymi akcjonariuszami. Jedno ze źródeł podało, że firma zatrudniła BMO Capital Markets do sprzedaży niektórych swoich mniejszych kopalń, takich jak Las Cruces w Hiszpanii. First Quantum oświadczyło w tym tygodniu, że bada wszystkie opcje „zarządzania swoim bilansem”, co obejmuje sprzedaż mniejszych kopalń, przyciąganie inwestorów strategicznych do większych kopalni i ocenę szeregu opcji na rynkach kapitałowych w celu pozyskania funduszy. First Quantum oświadczyło, że planuje obciąć koszty o 400 mln dolarów w 2024 r. Niedawno zawiesiło wypłatę dywidendy i zamknęło kopalnię niklu w Australii. W tym miesiącu agencja Reuters podała, że chińska spółka Jiangxi Copper Corp, największy akcjonariusz First Quantum, prowadziła rozmowy z kanadyjskim górnikiem w sprawie nabycia mniejszościowego pakietu udziałów w jej zambijskich kopalniach. Od listopada ubiegłego roku First Quantum straciło 11 miliardów dolarów kanadyjskich (8,2 miliarda dolarów) swojej wartości rynkowej w wyniku protestów w Panamie.

Pozostałe metale przemysłowe

- Spółka Tata Steel poinformowała, że planuje zamknąć swoje dwa wielkie piece w Wielkiej Brytanii do końca tego roku, co może skutkować utratą pracy w hucie stali w Walii nawet 2800 pracowników.

- Szwedzki producent akumulatorów Northvolt szuka źródeł kobaltu wykorzystywanego do produkcji środków chemicznych do akumulatorów pojazdów elektrycznych z Demokratycznej Republiki Konga (DRK). Firma przetestowała materiały, zbadała procesy pracy i porównała plany poprawy zrównoważonego rozwoju społecznego i środowiskowego, mając na celu znalezienie długoterminowych partnerów. „Czułabym się komfortowo, gdybym podpisała w tym roku coś w zakresie zaangażowania w zaopatrzenie. Strategicznie ważne jest dla nas znalezienie naprawdę dobrego materiału w ramach relacji, która jest niezawodna i niedroga. Chcemy, aby DRK była częścią naszego łańcucha dostaw” – powiedziała dyrektor ds. ochrony środowiska Emma Nehrenheim. Northvolt powiedział, że zwrócili się do niego interesariusze, prosząc firmę o bezpośrednią współpracę z górnikami i innymi stronami w celu poprawy warunków pracy w zubożałym afrykańskim kraju. Obecnie Northvolt pozyskuje kobalt z Australii i innych krajów. Kongo jest największym na świecie dostawcą kobaltu, gdzie aż jedną piątą jego produkcji wytwarzają rzemieślnicy pracujący w nędznych i niebezpiecznych warunkach, mając niewielką lub jakąkolwiek władzę ustalania cen za ciężko wydobytą rudę. Northvolt oświadczył, że prowadzi rozmowy z lokalnymi stronami zainteresowanymi uczestniczącymi zarówno w górnictwie na dużą skalę, jak i w górnictwie rzemieślniczym i na małą skalę (ASM). Northvolt zebrał miliardy dolarów na budowę fabryk w Europie i Ameryce Północnej oraz ma kontrakty o wartości ponad 55 miliardów dolarów od producentów samochodów.

Stany magazynowe metali przemysłowych

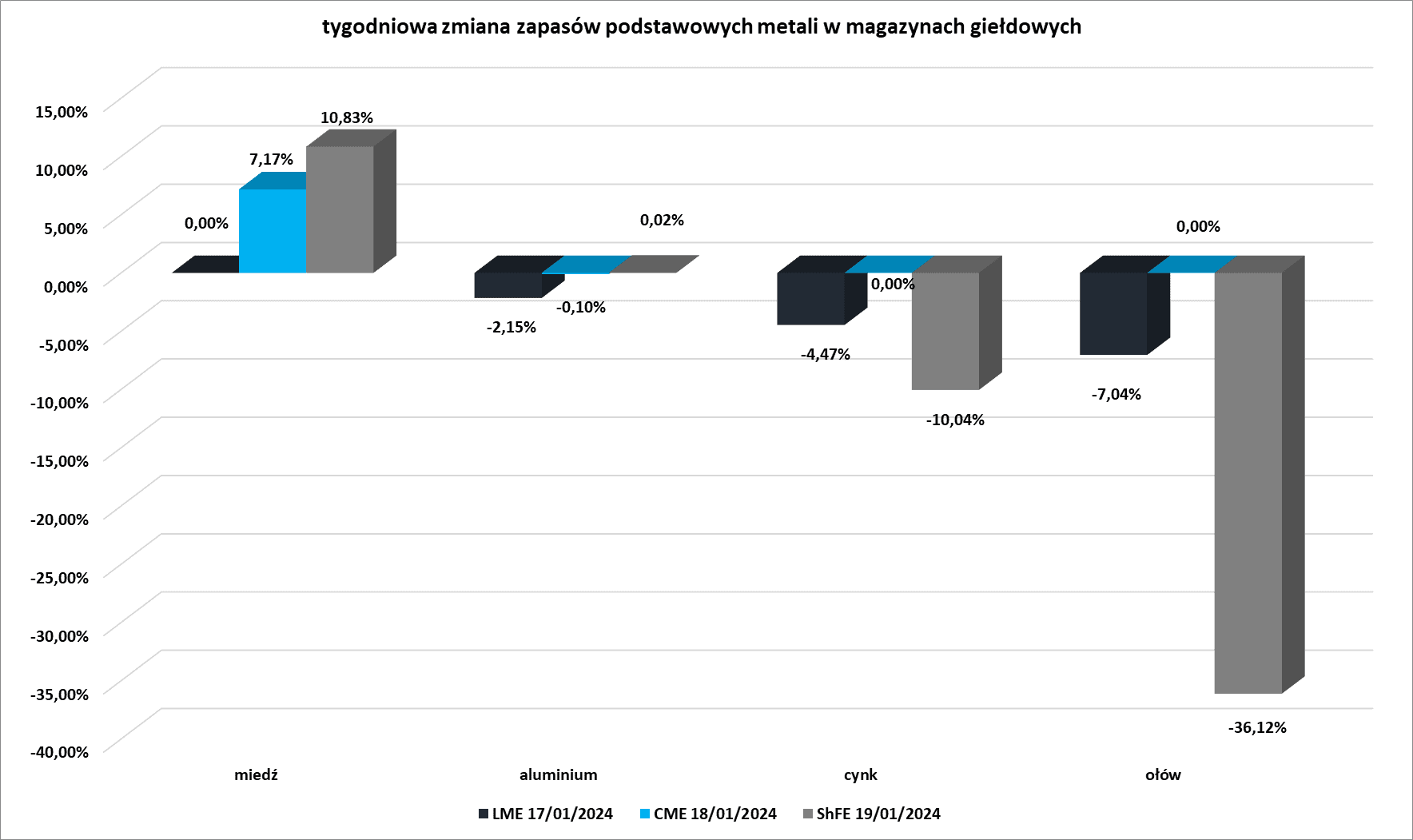

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

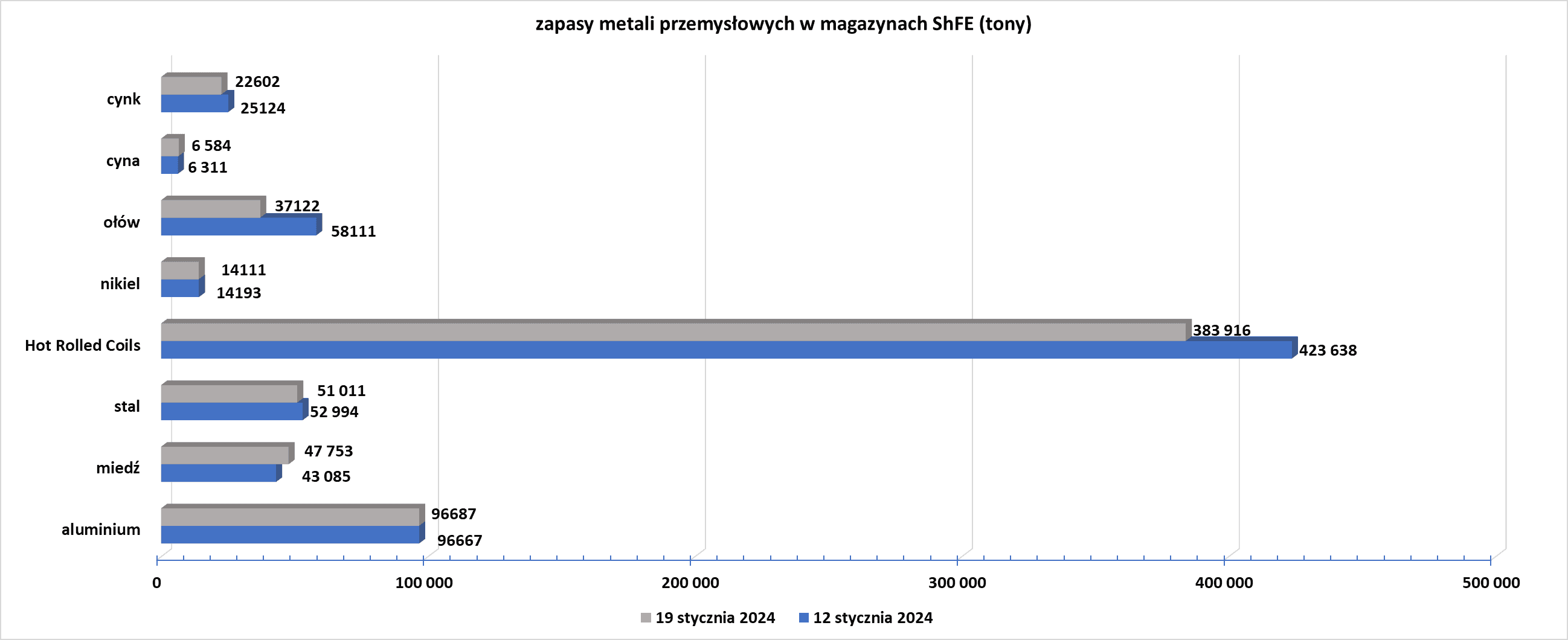

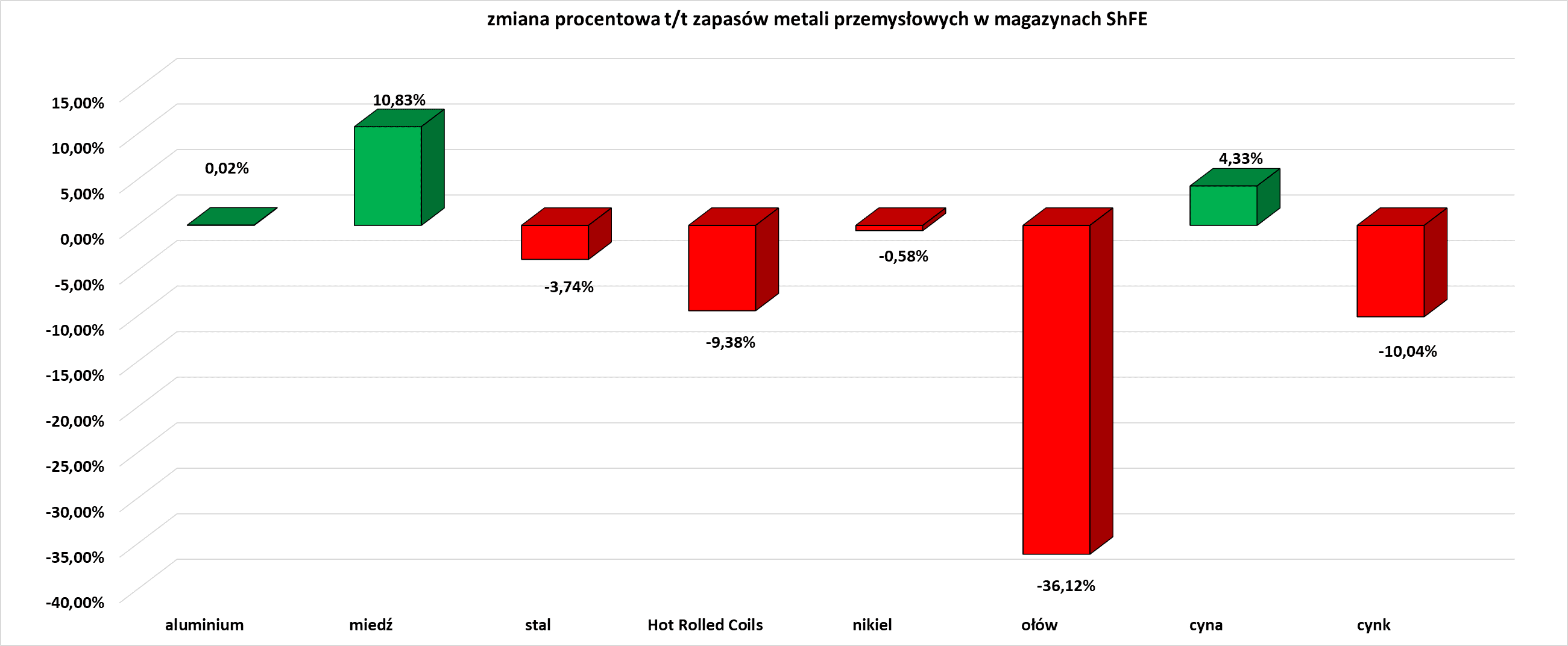

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

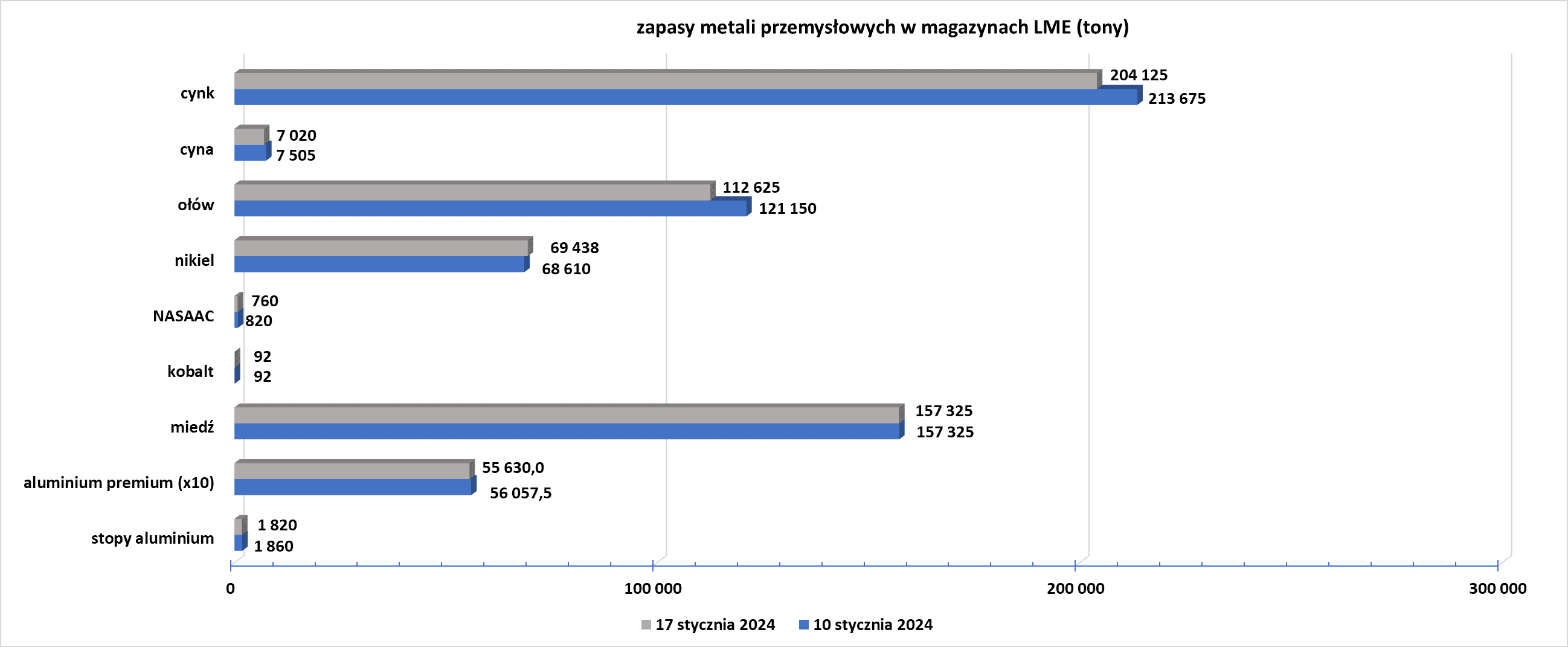

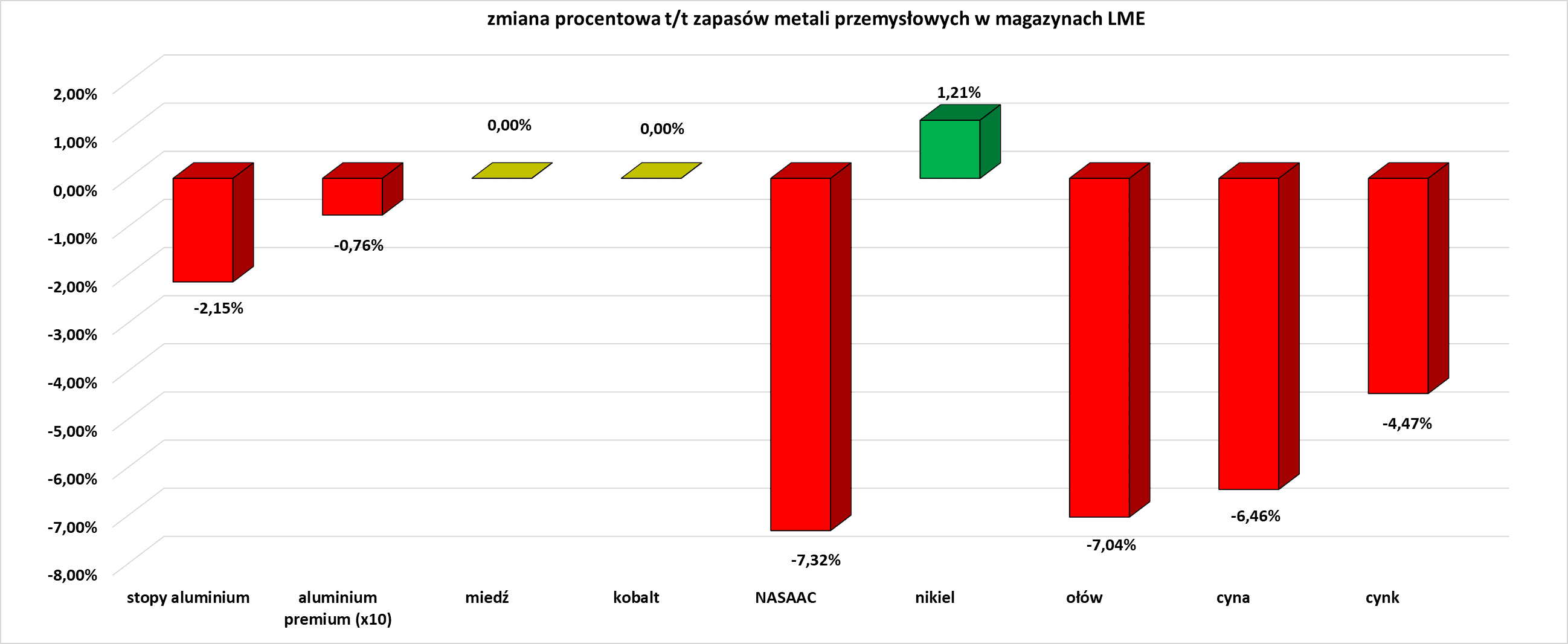

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.