Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- woda

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Indeks cen Organizacji ds. Wyżywienia i Rolnictwa (FAO), który śledzi większość towarów spożywczych znajdujących się w obrocie światowym, wyniósł w grudniu średnio 118,5 punktu (-1,5% m/m; -10,1% r/r).

- Rok 2024 będzie prawdopodobnie jednym z trudniejszych dla morskiego transportu. Ataki na cywilne jednostki handlowe na Morzu Czerwonym, w przypadku zmiany trasy wzrost ryzyka pirackich ataków przy opływaniu Afryki czy susza tworzące ograniczenia kluczowych tras, takich jak Kanał Panamski, to główne zagrożenia dla światowego handlu w 90% realizowanego drogą morską. W przypadku gigantycznych kontenerowców, tankowców i innych przewoźników towarowych skomplikowane harmonogramy statków prawdopodobnie zostaną rozsynchronizowane przez cały rok. Zwiększy to opóźnienia i podniesie koszty dla sprzedawców detalicznych takich jak Walmart, Amazon czy producentów żywności, takich jak Nestle, i sklepów spożywczych, w tym niemiecki Lidl. W centrum uwagi znajduje się także potencjalne pogorszenie stosunków między Chinami a Tajwanem, co może również wpłynąć na ważne szlaki handlowe. Z kolei wojna rosyjsko-ukraińska wciąż wpływa na handel zbożem i innymi surowcami z basenu Morza Czarnego. „Zawsze można powiedzieć: «To jednorazowe wydarzenie», ale jeśli jednorazowe zdarzenia zdarzają się co dwa miesiące, nie są już jednorazowymi wydarzeniami” – powiedział John Kartsonas, partner zarządzający w Breakwave Advisors, dostawcy towarów doradca handlowy funduszu Breakwave Dry Bulk Shipping.

- Maersk ponownie skierował statki na trasy omijające Morze Czerwone, na które chciał powrócić po ogłoszeniu przez USA działań w ramach operacji „Prosperity Guardian”. Koszty paliwa dla armatorów wzrosły aż o 2 miliony dolarów za rejs w obie strony w przypadku przekierowania statków wokół Afryki.

- Eksport produktów rolnych z Indii wzrośnie w roku fiskalnym 2023/24 w porównaniu z rokiem ubiegłym pomimo ograniczeń w sektorze pszenicy, ryżu i cukru, oznajmił minister handlu tego kraju. Indie, drugi co do wielkości producent pszenicy, ryżu i cukru na świecie, ograniczyły w zeszłym roku eksport tych towarów, próbując powstrzymać rosnące ceny krajowe. „W sezonie 2022/2023 eksport produktów rolnych wyniósł łącznie około 53 miliardy dolarów i spodziewamy się, że w roku bieżącym liczba ta wzrośnie pomimo ograniczeń nałożonych na eksport ryżu, pszenicy i cukru” – powiedział w swoim przemówieniu minister handlu Piyush Goyal. Dane państwowej organizacji handlowej APEDA wykazały, że eksport mięsa i nabiału, przetworów zbożowych oraz owoców i warzyw wzrósł w okresie od kwietnia do listopada 2023 roku.

Raporty USDA

Woda

- W poniedziałek, 8 stycznia, niemieckie władze poinformowały, że rzeka Ren w Niemczech została ponownie otwarta dla żeglugi po jej zatrzymaniu ze względu na wzrost poziomu wody po zeszłotygodniowych opadach deszczu. W piątek w pobliżu zachodniej Koblencji wstrzymano żeglugę po Renie. Jednak poziom wody ponownie spadł do poziomu umożliwiającego żeglugę statkom – podała niemiecka agencja żeglugi śródlądowej. Wysoka woda oznacza, że statki nie mają wystarczająco dużo miejsca, aby przepłynąć pod mostami, a zator uniemożliwia statkom przepływanie do Szwajcarii. Ren jest ważnym szlakiem żeglugi towarów, w tym minerałów, węgla i produktów naftowych, takich jak olej opałowy, zboża i pasza dla zwierząt. W ostatnich latach Ren wielokrotnie borykał się z niskim poziomem wody z powodu niezwykle suchego okresu letniego.

Kawa

- Brazylijski eksport zielonej kawy w grudniu wzrósł do 243 560 ton (+34% r/r).

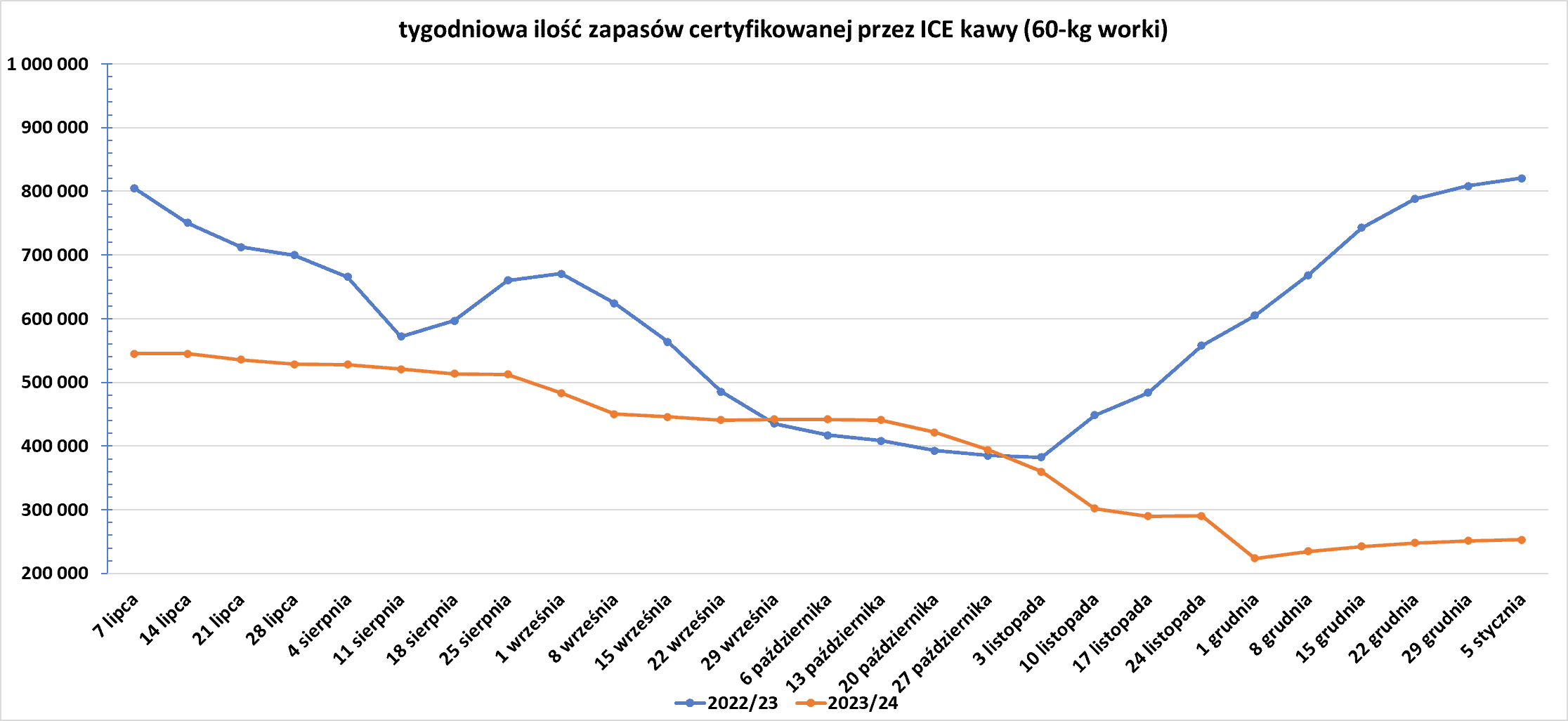

- Zapasy kawy w magazynach ICE wzrosły piąty tydzień z rzędu (+1,9k t/t), w poprzednim sezonie wzrosły (+12,3k t/t). Zapasy są w tym sezonie o -69,15% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Za przyczynę spadków cen cukru w grudniu 2023 uważa się wysoką produkcję w środkowo-południowej Brazylii, ale obecnie coraz mocniej zwraca się uwagę na obawy dotyczące upraw w Azji, szczególnie w Indiach i Tajlandii.

Kakao

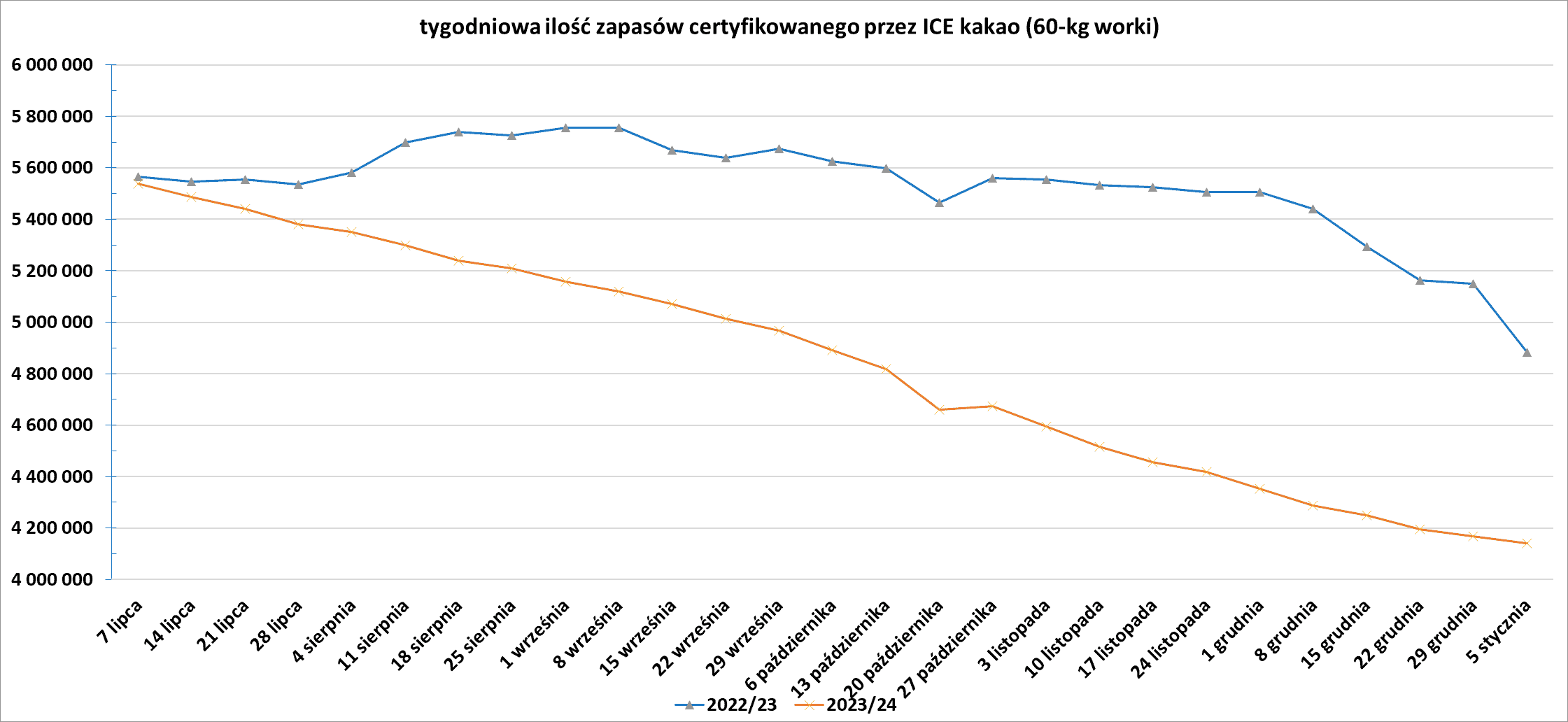

- Rynek kakao w dalszym ciągu jest wspierany przez słabe zbiory w Afryce Zachodniej, a dostawy do portów w Wybrzeżu Kości Słoniowej, będącym największym producentem, spadły o -35,2% rok do roku.

- Zapasy kakao w magazynach ICE spadły dziesiąty tydzień z rzędu (-27,8k t/t), w poprzednim sezonie spadły (-266,8k t/t). Zapasy są w tym sezonie o -15,21% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

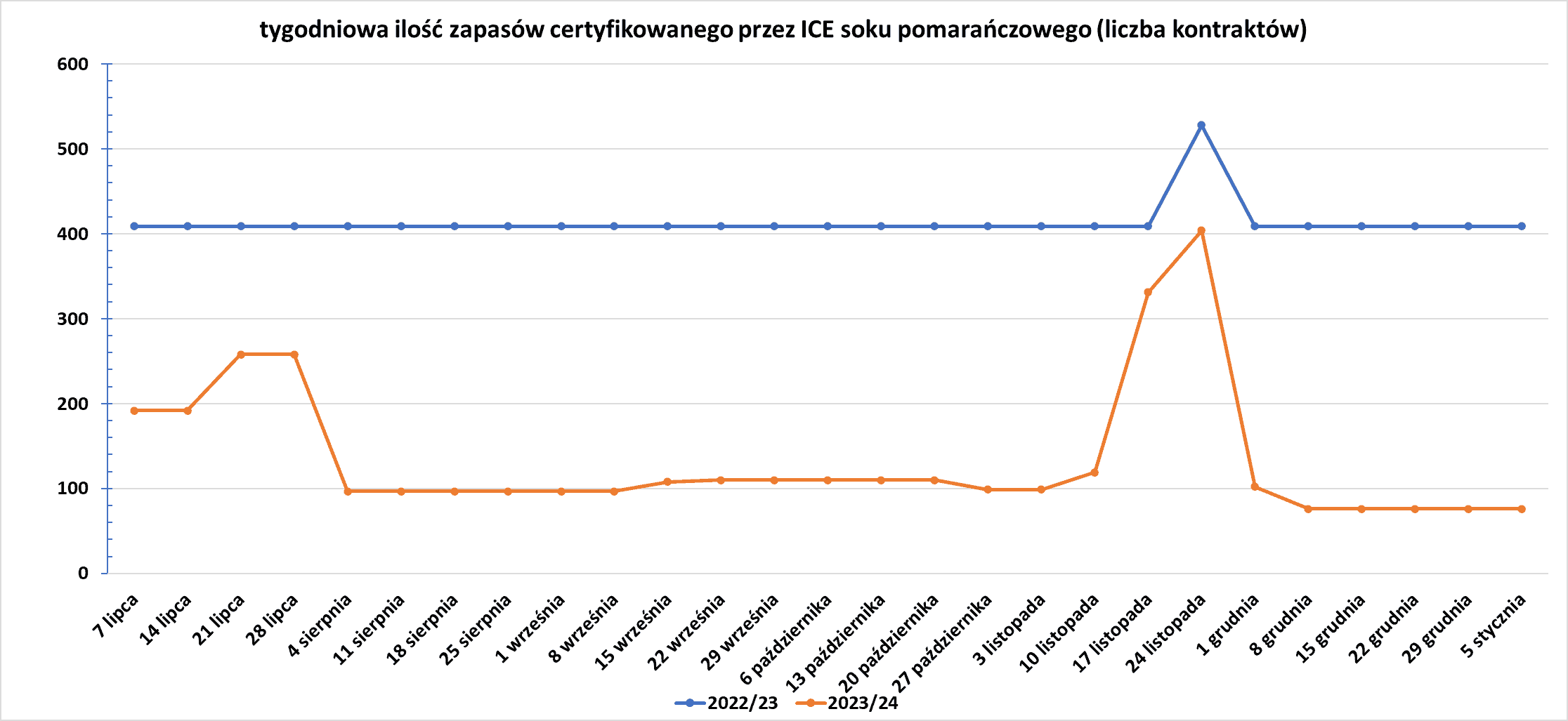

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Dotychczasowy eksport pszenicy z Ukrainy w trwającym od 1 lipca sezonie 2023/24 wyniósł 7,8 mln ton pszenicy (-9,3% s/s).

Kukurydza

- Dotychczasowy eksport kukurydzy z Ukrainy w trwającym od 1 lipca sezonie 2023/24 wyniósł 10,3 mln ton kukurydzy (-22,6% s/s).

Soja

- „Rynek znajduje się pod presją podaży, mamy mnóstwo fasoli. Zarówno Brazylia, jak i Stany Zjednoczone mają wiele do sprzedania” – powiedział jeden z handlowców z Singapuru. Amerykańscy eksporterzy prawdopodobnie staną w tym roku w obliczu ostrej konkurencji ze strony Brazylii na rynku soi. Według prognoz opublikowanych w piątek przez Anec, grupę eksporterów zbóż, brazylijski eksport soi osiągnie w styczniu co najmniej 1,3 miliona ton (+38,3% r/r).

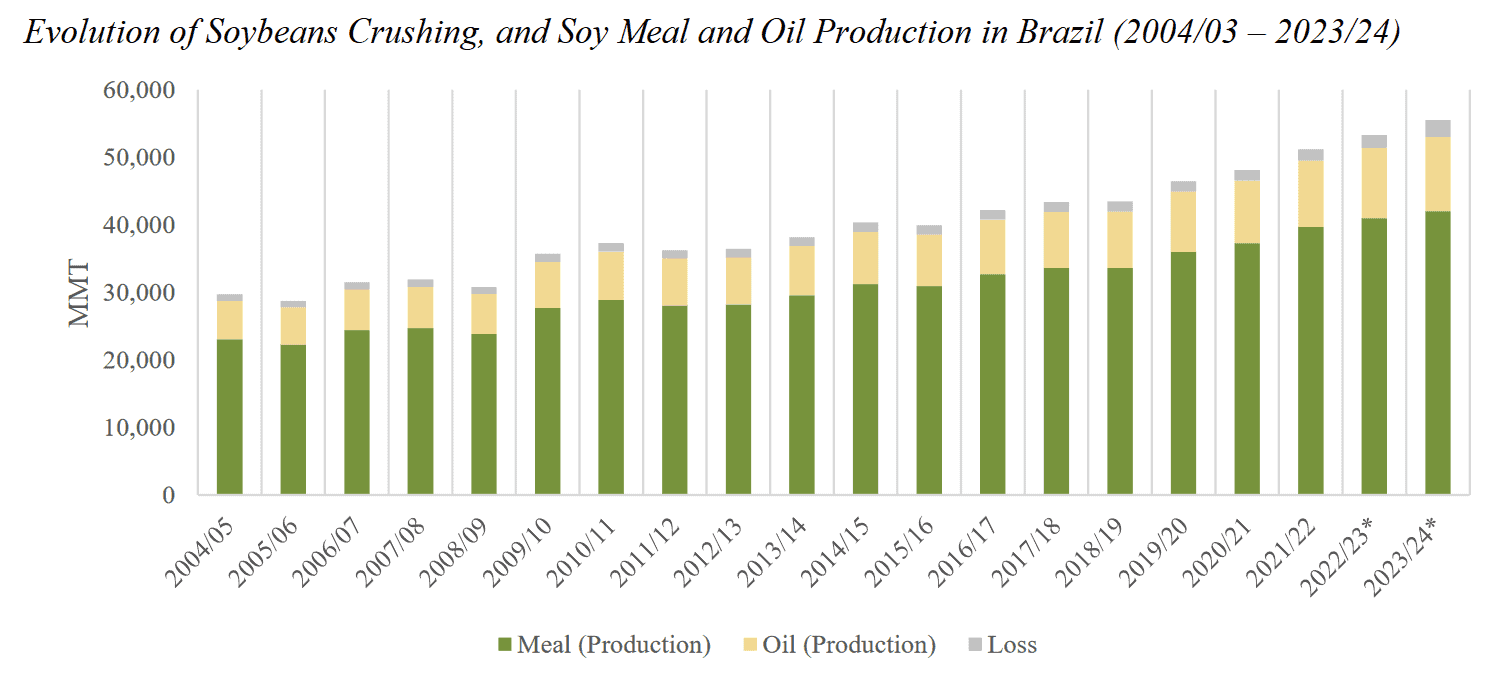

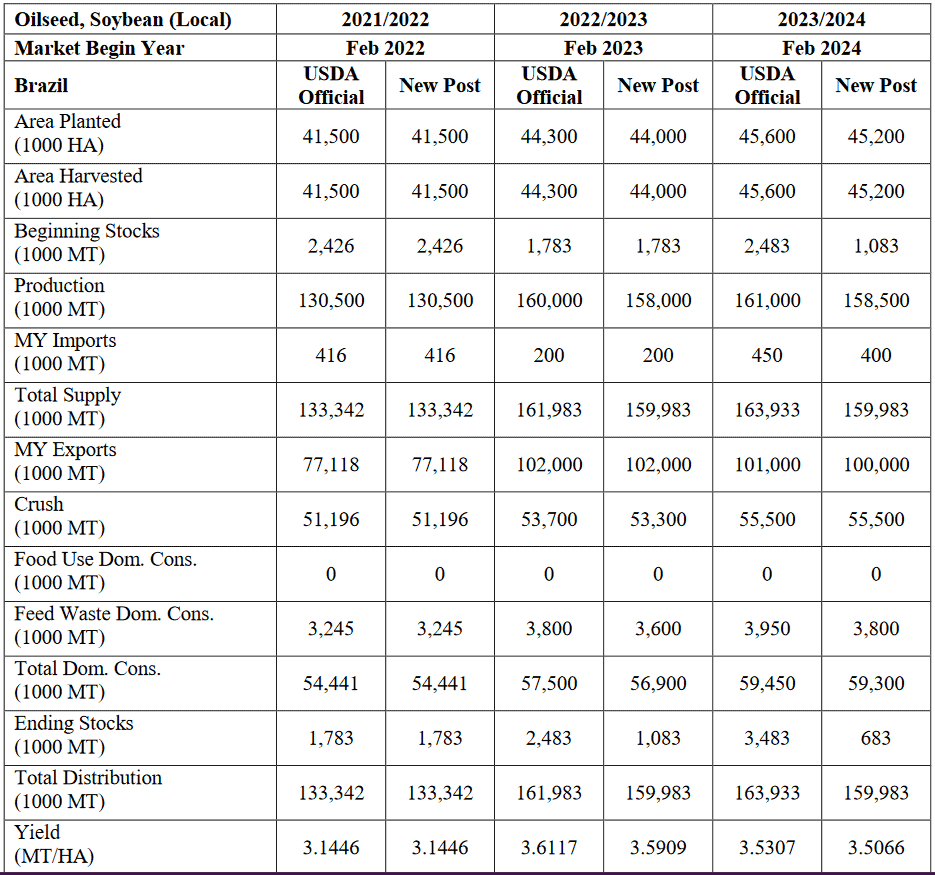

- Produkcja mączki i oleju sojowego w Brazylii od sezonu 2004/05 do sezonu 2023/24 (USDA):

źródło: USDA

- Prognozy dotyczące soi w Brazylii w sezonie 2023/24 (USDA):

źródło: USDA

Pozostałe rośliny oleiste

- Spadek cen kontraktów terminowych na ropę naftową sprawiają, że palma staje się mniej atrakcyjną opcją jako surowiec do biodiesla. Wpływa to oczywiście na takie kraje jak Malezja i wycenę oleju palmowego.

Pozostałe zboża

- Dotychczasowy eksport jęczmienia z Ukrainy w trwającym od 1 lipca sezonie 2023/24 wyniósł 1,2 mln ton pszenicy (-29,4% s/s).

Ropa naftowa

- Sekretarz stanu USA Antony Blinken, który w tym tygodniu przebywa na Bliskim Wschodzie, powiedział, że konflikt w Gazie może rozprzestrzenić się w całym regionie, jeśli nie zostaną podjęte wspólne wysiłki pokojowe. Może to najmocniej dotknąć producentów ropy naftowej z Zatoki Perskiej i zaognić wygaszane animozje arabsko-izraelskie.

- Indyjski koncern Oil and Natural Gas Corp (ONGC) spodziewa się wzrostu całkowitego wydobycia ropy o 11% po tym, jak jego projekt na wschodnim wybrzeżu kraju rozpoczął wydobycie ropy. Projekt prawdopodobnie zwiększy także wydobycie gazu ONGC o 15%. Państwowe przedsiębiorstwo przewiduje wydobycie z pozostałych pól naftowych i gazowych objętych projektem do połowy 2024 r. i spodziewa się szczytowego wydobycia na poziomie 45 000 baryłek dziennie i ponad 10 milionów standardowych metrów sześciennych gazu dziennie z projektu.. Jak podaje jej oficjalna strona internetowa, obecnie firma wytwarza 71% krajowej produkcji ropy naftowej w Indiach.

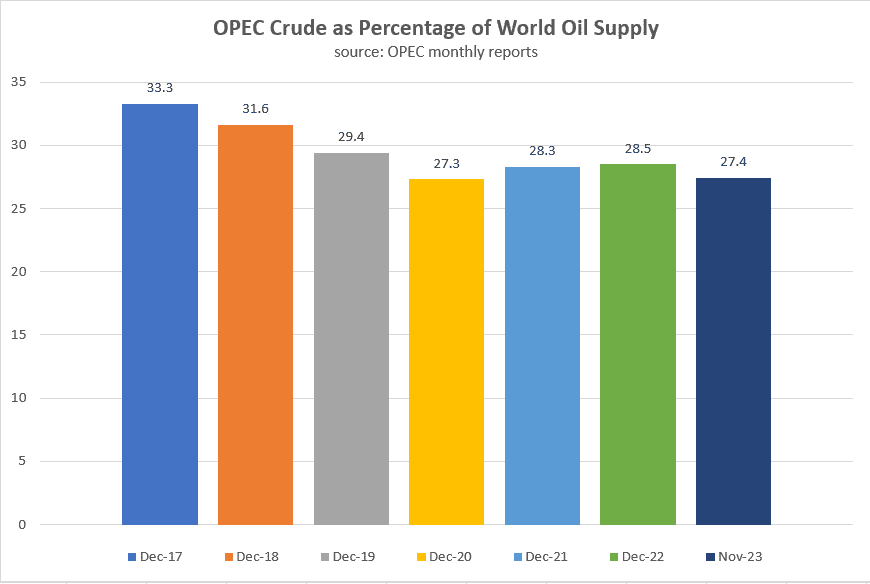

- Produkcja ropy OPEC wzrosła w grudniu, ponieważ wzrosty w Iraku, Angoli i Nigerii zrównoważyły trwające cięcia dokonywane przez Arabię Saudyjską i innych członków OPEC+. Produkcja OPEC wyniosła 27,88 mln baryłek dziennie (bpd), co oznacza wzrost o 70 000 bpd w porównaniu z listopadem, ale to o ponad 1 milion baryłek dziennie mniej w porównaniu z grudniem 2022. Wzrost ten następuje przed dalszymi cięciami OPEC+ w 2024 r. i wyjściem Angoli z OPEC, które mają obniżyć styczniową produkcję i udział w rynku.Udział OPEC w rynku już spada z powodu ograniczenia produkcji i odejścia części członków. Jak wykazało badanie, w grudniu największy wzrost o 60 000 baryłek dziennie nastąpił w Iraku i Angoli, które zwiększyły eksport. Produkcja OPEC w dalszym ciągu jest niższa od docelowej wielkości o prawie 600 000 baryłek dziennie, głównie dlatego, że Angola i Nigeria nie są w stanie pompować na docelowym poziomie. Wyjście Angoli z grupy i nowa kwota dla Nigerii na 2024 r. powinny zbliżyć rzeczywistą produkcję do poziomu docelowego.

- Udział ropy z krajów OPEC w globalnej produkcji w latach 2017 – 2023:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Rosnąca podaż i konkurencja ze strony konkurencyjnych producentów skłoniły w niedzielę Arabię Saudyjską do obniżenia lutowej oficjalnej ceny sprzedaży (OSP) swojej flagowej ropy Arab Light do Azji do najniższego poziomu od 27 miesięcy. „Saudi Aramco obniża swoje lutowe OSP wzmacnia narrację o słabym popycie. Napięcia na Morzu Czerwonym stanowią jedyną przeciwwagę, choć stosunkowo słabą i występującą sporadycznie, dla spadków cen ropy naftowej w związku z oczekiwaniami osłabienia światowego popytu i wzrostu zapasów” – powiedziała Vandana Hari, założycielka Vanda Insights.

- Chiński import ropy z Iranu spada ze względu na mniejszy rabat udzielany przez objęty sankcjami kraj OPEC. Listopadowe transakcje z Chinami były zawierane z rabatem wynoszącym około 10 dolarów za baryłkę względem ceny ropy typu Brent, z kolei grudniowe i styczniowe transakcje to rabat w wysokości 5-6 dolarów/baryłkę. Dyrektor chińskiego pośrednika zaopatrującego się bezpośrednio w Iranie powiedział, że producent z OPEC „wstrzymuje niektóre dostawy”, co doprowadziło do „impasu” między chińskimi nabywcami a irańskimi dostawcami. „Nie jest jasne, jak zakończy się cała sprawa. Poczekajmy trochę i zobaczmy, czy rafinerie będą skłonne zaakceptować nową cenę.” – powiedział dyrektor. Chiny zaoszczędziły miliardy dolarów, kupując ropę po często mocno przecenionych cenach od objętych sankcjami producentów: Iranu, Wenezueli, a ostatnio Rosji – krajów, które dostarczają prawie 30% chińskiego importu ropy. Handlowcy twierdzą, że w zeszłym roku średni rabat na Iranian Light, kluczowy gatunek kupowany przez Chiny z wysoką wydajnością średnich destylatów, wyniósł około 13 dolarów. Chiny importowały w zeszłym miesiącu około 1,18 mln baryłek dziennie irańskiej ropy, co oznacza spadek z 1,22 mln baryłek dziennie w listopadzie i 23% w porównaniu z rekordowym październikowym rekordem wynoszącym 1,53 mln baryłek dziennie, szacuje Vortexa Analytics.

- Czternaście niezależnych firm poszukiwawczo-wydobywczych (E&P) śledzonych przez amerykańską firmę świadczącą usługi finansowe TD Cowen oświadczyło, że planuje obciąć wydatki o około 4% w 2024 r. w porównaniu z 2023 r. w związku z niższymi cenami ropy naftowej i gazu ziemnego. W 2023 r. 25 spółek E&P TD Cowen oświadczyło, że planuje zwiększyć wydatki o około 20% w porównaniu z rokiem poprzednim, po zwiększeniu wydatków o około 40% w 2022 r. i 4% w 2021 r. Pomimo niższych cen, wydatków i liczby platform wiertniczych wydobycie ropy i gazu w USA nadal było na dobrej drodze, aby osiągnąć rekordowy poziom w latach 2023 i 2024, gdy firmy zakończą prace nad już wywierconymi odwiertami. Według federalnych danych energetycznych z grudnia 2013 r., całkowita liczba wywierconych, ale niezakończonych odwiertów (DUC), które pozostały, spadła w listopadzie do rekordowo niskiego poziomu 4415.

- Amerykański producent ropy naftowej, Endeavour Energy Resources, rozważa sprzedaż, która mogłaby wycenić największego prywatnego producenta ropy i gazu w Basenie Permskim, największym złożu naftowym w USA, na kwotę od 25 do 30 miliardów dolarów. Po transakcjach dokonanych w regionie przez Exxon Mobil oraz Chevron, jednym z potencjalnie zainteresowanych transakcją koncernów może być Shell.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 5 stycznia 2024 wynosiły 5,118 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia wzrosła o +1 do poziomu 501 aktywnych punktów. Analitycy twierdzą, że liczba platform wiertniczych spadła z najwyższego po pandemii poziomu 784 w grudniu 2022 r., głównie ze względu na spadek cen ropy i gazu.

Gaz ziemny

- Średni dzienny wolumen (ADV) amerykańskich kontraktów terminowych i opcji na gaz ziemny na nowojorskiej giełdzie Mercantile Exchange (NYMEX) wzrósł w grudniu do 494 977 (+41,6% r/r). Rekordową wartość ADV miało w listopadzie 2018 roku na poziomie 677 112 kontraktów. Od początku roku średnia wartość ADV kontraktów futures wyniosła 408 437 (+19,4% r/r), rekord należy do 2020 roku ze średnim ADV 477 468 kontraktów. Wartość ADV rozliczanych finansowo opcji europejskich wyniosła w grudniu 156 650 (+59,9% r/r), rekord miesięczny to 200 736 w styczniu 2018 r.

- Amerykański producent gazu ziemnego Chesapeake Energy i jego partner Southwestern Energy są bliskie fuzji, w wyniku której powstanie spółka o wartości prawie 17 miliardów dolarów. Potencjalna transakcja mogłaby stworzyć spółkę, która wyprzedziłaby EQT jako największą firmę zajmującą się poszukiwaniem i wydobyciem gazu ziemnego w USA pod względem wartości rynkowej. Rozmowy w sprawie porozumienia toczą się w kontekście niskich cen gazu ziemnego w USA. Od chwili wyjścia z bankructwa w 2021 r. Chesapeake porzuca naftowe aktywa wydobywcze, aby skupić się na swoich kompetencjach w zakresie gazu ziemnego. Obie firmy są sąsiadami;większość produkcji Southwestern odbywa się w formacjach łupkowych w Appalachach oraz w dorzeczu Haynesville w Luizjanie, gdzie działa również Chesapeake.

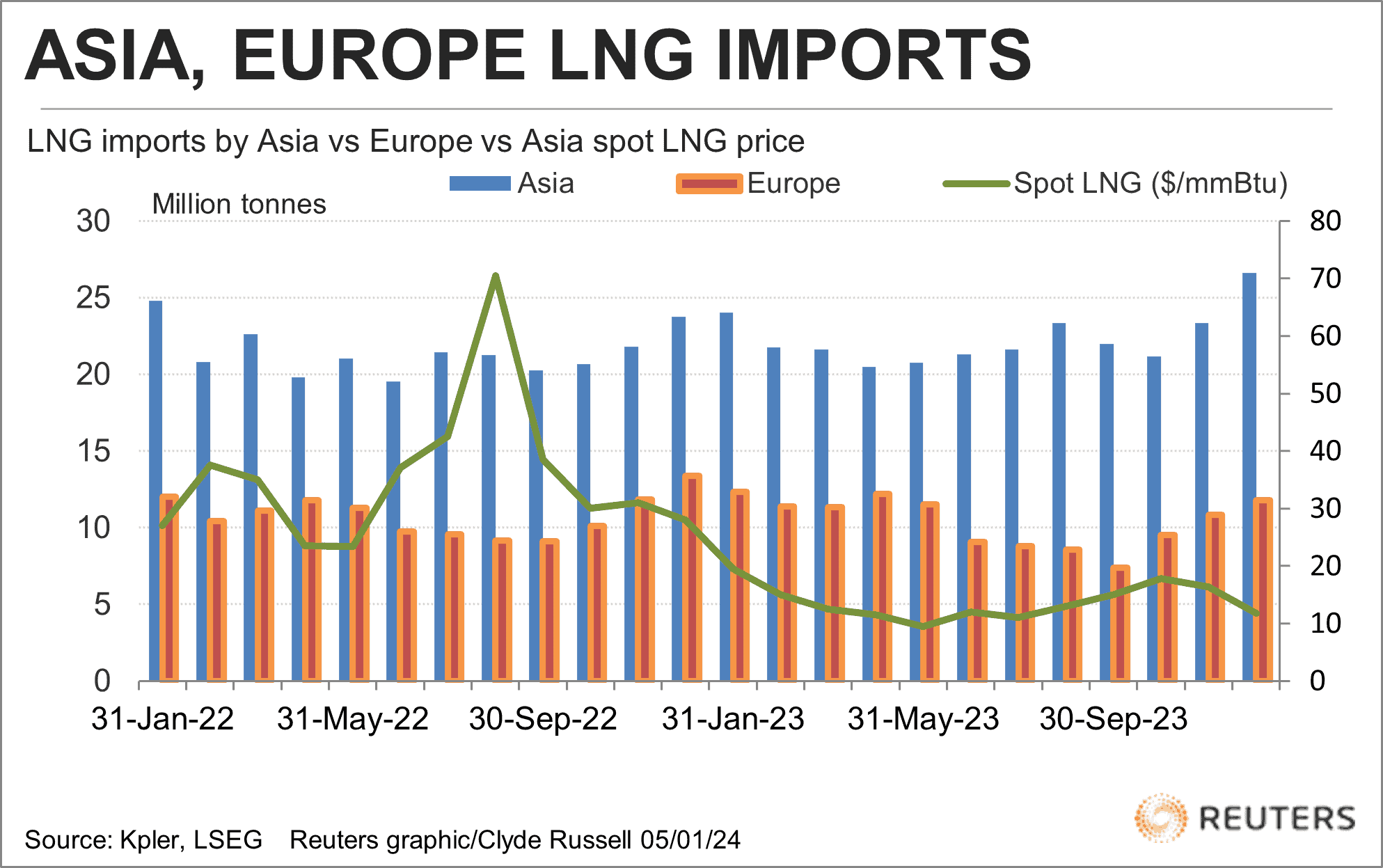

- Grudniowy eksport LNG z USA wyniósł rekordowe 8,56 mln ton (+13,98% m/m), Australia wyeksportowała rekordowe 7,26 mln ton (+9,83% m/m), a Katar 7,11 mln ton (+11,79% m/m).

- Azjatyccy importerzy sprowadzili w grudniu rekordowe 26,61 mln ton LNG (+13,96% m/m; +1,76% względem poprzedniego rekordu ze stycznia 2021). Do odbicia importu przyczyniły się w dużej mierze Chiny, które odzyskały od Japonii tytuł największego odbiorcy LNG na świecie w 2023 roku. Państwo Środka sprowadziło w grudniu 8,22 mln ton (+17,93% m/m). Import do Japonii wzrósł do 6,78 mln ton w grudniu (+25,55% m/m, najwięcej od stycznia 2023), z kolei Korea Południowa importowała 5,10 mln ton LNG (+21,72% m/m; najwięcej od lutego 2021). Indie importowały 1,86 mln ton (-6,53% m/m; +40,91% r/r).

- Europejski import LNG w grudniu wyniósł 11,8 mln ton (+9,16% m/m; najwięcej od kwietnia 2023).

- Import LNG przez Azję i Europę w 2022 i 2023 roku:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Zapasy gazu Unii Europejskiej na dzień 5 stycznia 2024 wynoszą 85,2% w magazynach podziemnych oraz 56,0% w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na lutowe dostawy wyniosła $11,20/mmBtu (-4% t/t). To najniższy poziom od 4 sierpnia. „W niektórych częściach północno-wschodniej Azji panowały dość umiarkowane temperatury jak na tę porę roku, a zapasy LNG są na razie wystarczające. W rezultacie import LNG do północno-wschodniej Azji był w tym tygodniu niższy, ale także częściowo z powodu tsunami, które nawiedziło Japonię 1 stycznia, co spowodowało krótkie zakłócenia w imporcie tego dnia” – powiedziała Ryhana Rasidi, analityk ds. gazu i LNG w firmie Kpler.

- Amerykańskie prognozy meteorologiczne wskazują na ekstremalne mrozy w drugiej połowie stycznia.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 135,9 mld stóp sześciennych dziennie (bcfd) czyli +0,67% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 150,1 bcfd. Według najnowszych prognoz LSEG, w ujęciu dziennym całkowity popyt w USA, łącznie z eksportem, osiągnie 16 stycznia 158,2 bcfd.

- Styczniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 107,4 mld stóp sześciennych dziennie (-1,01% m/m).

- Styczniowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio rekordowe 14,8 bcfd (+0,68% m/m).

- Eksport gazociągami z USA do Meksyku wzrósł jak dotąd w styczniu do średniego poziomu 5,5 bcfd (+19,57% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -2 do poziomu 118 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 29 grudnia spadły o -14 mld stóp sześciennych (bcf) do 3 476 bilionów stóp sześciennych (tcf). Prognozowano spadek o -40 bcf. Zapasy gazu w USA są obecnie o +13,0% powyżej 5-letniej średniej oraz +18,9% r/r.

Energia odnawialna

- W 2023 roku Polska wyprodukowała 25,8% energii elektrycznej z OZE, przebijając tym samym produkcję z węgla brunatnego (20,5%). Produkcja energii z węgla kamiennego stanowiła 42,6% miksu energetycznego. Wzrost udziału OZE i spadek udziału węgla jest nie tylko wywołany politycznymi działaniami, ale także zmniejszonym zapotrzebowaniem na energię elektryczną w Polsce w 2023 roku. Nadal jednak produkcja energii elektrycznej w Polsce jest poniżej naszych potrzeb, zmuszając nas do importu. W okresie od stycznia do listopada 2023 wyprodukowaliśmy 148 003 GWh, podczas gdy krajowe zapotrzebowanie wyniosło 152 110 GWh – czyli było o 2,77% wyższe od produkcji.

Uran

- Francja potrzebuje więcej niż sześć nowych elektrowni jądrowych planowanych obecnie i prawdopodobnie będzie musiała wybudować więcej niż 14 nowych elektrowni, stwierdził jej minister energii Agnes Pannier-Runacher. Francja planuje zmniejszyć zależność kraju od paliw kopalnych do 40% z 60% do 2035 r. „Potrzebujemy energii jądrowej poza pierwszymi sześcioma EPR (europejskimi reaktorami ciśnieniowymi), ponieważ istniejący park (atomowy) nie będzie wieczny” – stwierdził Pannier-Runacher, dodając, że dodatkowe zapotrzebowanie po 2026 r. będzie równoważne 13 gigawatom odpowiadającym ośmiu reaktorom EPR. Prezydent Emmanuel Macron w 2022 r. umieścił energię jądrową w centrum dążeń swojego kraju do neutralności pod względem emisji dwutlenku węgla do 2050 r., ogłaszając budowę sześciu nowych europejskich reaktorów ciśnieniowych i badania nad kolejnymi ośmioma reaktorami. Pannier-Runacher stwierdziła, że wyjście poza 14 EPR byłoby „dobrym tematem do dyskusji z ustawodawcami”, powtarzając jednocześnie, że należy również znacznie zwiększyć moc wytwórczą energii odnawialnej. Decyzja Macrona o przedłużeniu żywotności istniejących elektrowni jądrowych do ponad 50 lat z 40 w przypadku niektórych reaktorów oznaczała zwrot w stosunku do wcześniejszych obietnic zamknięcia kilkunastu z 56 reaktorów EDF do 2035 r.

- Japońska firma Hokuriku Electric Power zgłosiła niewielki wyciek oleju z elektrowni jądrowej Shika, dotkniętej trzęsieniem ziemi z 1 stycznia 2024. Firma stwierdziła, że nie ma to wpływu na poziom promieniowania zewnętrznego i nie ma negatywnego wpływu na środowisko ani zdrowie ludzkie. Trzęsienie o sile 7,6 w skali Richtera, w którym zginęło ponad 120 osób w regionie Hokuriku, wstrząsnęło nieczynną elektrownią Shika, która znajduje się około 65 kilometrów od epicentrum trzęsienia. Przedsiębiorstwo zgłosiło już tymczasowe przerwy w dostawie prądu, wycieki oleju z transformatorów i wycieki wody z basenów wypalonego paliwa jądrowego po poniedziałkowym wstrząsie, ale nie stwierdziło żadnych wycieków promieniowania. W niedzielę wykryto niewielką ilość filmu olejowego w rynsztoku i na drodze otaczającej główny transformator reaktora nr 2. Ponadto zaobserwowano plamę ropy o wymiarach około 5 na 10 metrów unoszącą się na powierzchni morza przed elektrownią. Przedsiębiorstwo uważa, że plama oleju powstała w wyniku wycieku oleju z izolacji transformatora podczas trzęsienia ziemi 1 stycznia, co uruchomiło system gaśniczy, powodując rozproszenie oleju i rozpryskanie wody wokół transformatora. Kluczowe zewnętrzne źródła zasilania, urządzenia monitorujące i systemy chłodzenia w zakładzie działają normalnie.

Węgiel

- Import drogą morską do Azji węgla energetycznego wzrósł w grudniu do rekordowego poziomu 83,69 mln ton (+6,11% m/m). Prym wiodą Chiny, których morski import węgla energetycznego wyniósł rekordowe 32,08 mln ton (+8,49% m/m). W pierwszych 11 miesiącach 2023 roku Chiny, największy na świecie producent, konsument i importer węgla, odnotowały wzrost wydobycia węgla do 4,24 miliarda ton (+2,9% r/r). Pomimo rosnącej produkcji krajowej import pozostaje konkurencyjny ze względu na niższe ceny głównych gatunków węgla indonezyjskiego i australijskiego, które stanowią większość chińskiego importu. Indie zaimportowały w grudniu 15,53 mln ton węgla energetycznego transportowanego drogą morską (-12,01% m/m). Japoński import morskiego węgla energetycznego wzrósł w grudniu do 10,64 mln ton (+21,05% m/m; -10,36% r/r). Korea Południowa sprowadziła 7,30 mln ton węgla w grudniu (+19,67% m/m; -3,31% r/r).

- Indonezyjski eksport węgla energetycznego osiągnął w grudniu 48,05 mln ton, z czego 20,99 mln ton trafiło do Chin.

Złoto

- „Spodziewam się, że głównym katalizatorem będą dane o inflacji, a dane powyżej oczekiwań mogą zwiększyć presję na złoto, ponieważ mogą zmniejszyć prawdopodobieństwo obniżki stóp procentowych. W pierwszym kwartale tego roku, jeśli inflacja znacząco nie spadnie, bankom centralnym będzie bardzo trudno obniżyć stopy procentowe w 2024 roku” – powiedział Carlo Alberto De Casa, analityk rynku w Kinesis Money.

- Zimbabwe wyprodukowało 30 ton złota w 2023 r. (-15% r/r), głównie ze względu na problemy z dostawami energii. Ten południowoafrykański kraj należał niegdyś do czołowych producentów złota na kontynencie, ale pozostał daleko w tyle za Ghaną, Mali, Burkina Faso, Gwineą i Tanzanią, ponieważ przedłużający się kryzys gospodarczy powstrzymywał inwestorów. Zimbabwe pozostaje w dużej mierze słabo zbadane, a działające w nim kopalnie mają trudności z pozyskiwaniem kapitału ze względu na obawy dotyczące polityki rządu i praw własności, zwłaszcza po przejęciu gospodarstw będących własnością białych na przełomie wieków. Produkcja spadła do zaledwie 3 ton w 2008 r., w szczytowym momencie kryzysu politycznego i hiperinflacji w Zimbabwe.Chociaż w ostatnich latach produkcja wzrosła, osiągając najwyższy w historii poziom 35 ton w 2022 r., kraj ten nadal pozostaje w tyle za swoimi regionalnymi odpowiednikami, pomimo swojego znacznego potencjału. Jak wynika z danych Fidelity Refineries, państwowej agencji, która przetwarza całe złoto produkowane w kraju, transport złota w kraju w 2023 r. wynoszący 30,11 ton nie osiągnął docelowej wartości rządowej wynoszącej 40 ton na ten rok. Producenci złota Zimbabwe, podobnie jak wszyscy inni eksporterzy z tego kraju, otrzymują 75% swoich zarobków w dolarach amerykańskich, a resztę w lokalnej walucie, która tylko w zeszłym roku straciła ponad 80% swojej wartości. Kraj doświadczył również nasilonych przerw w dostawie prądu ze względu na częste awarie starzejących się elektrowni węglowych, a produkcję w elektrowni wodnej Kariba w dalszym ciągu ogranicza niski poziom wody. Większość złota w Zimbabwe jest produkowana przez drobnych operatorów i rzemieślniczych górników, co stanowi bardzo rozdrobnioną strukturę, której brakuje korzyści i efektywności skali. Do czołowych producentów złota w kraju należą państwowy Kuvimba Mining House, Caledonia Mining Corporation, Padenga i RioZim.

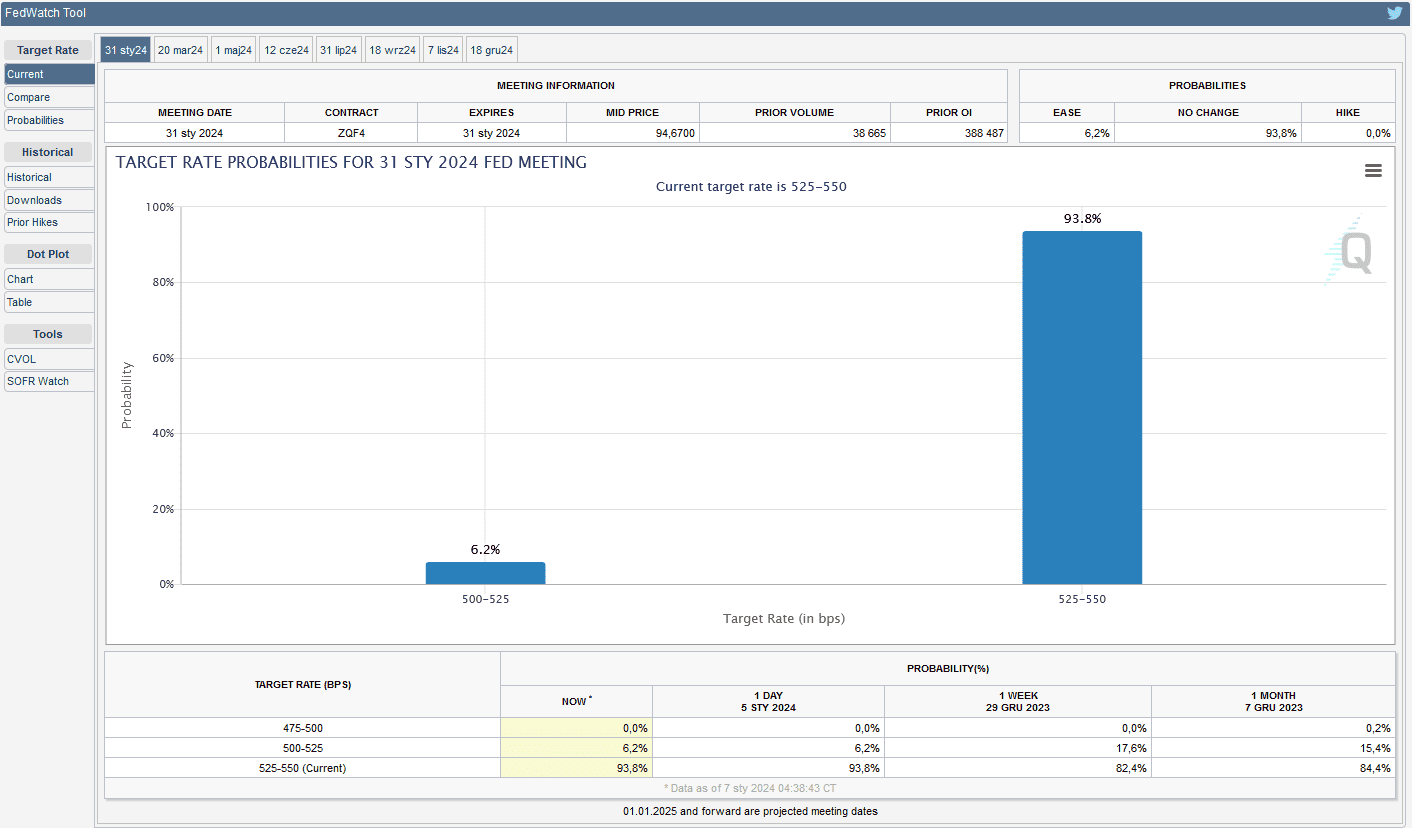

- FedWatch Tool (CME) na dzień 7 stycznia 2024:

źródło: CME FEDWatch Tool

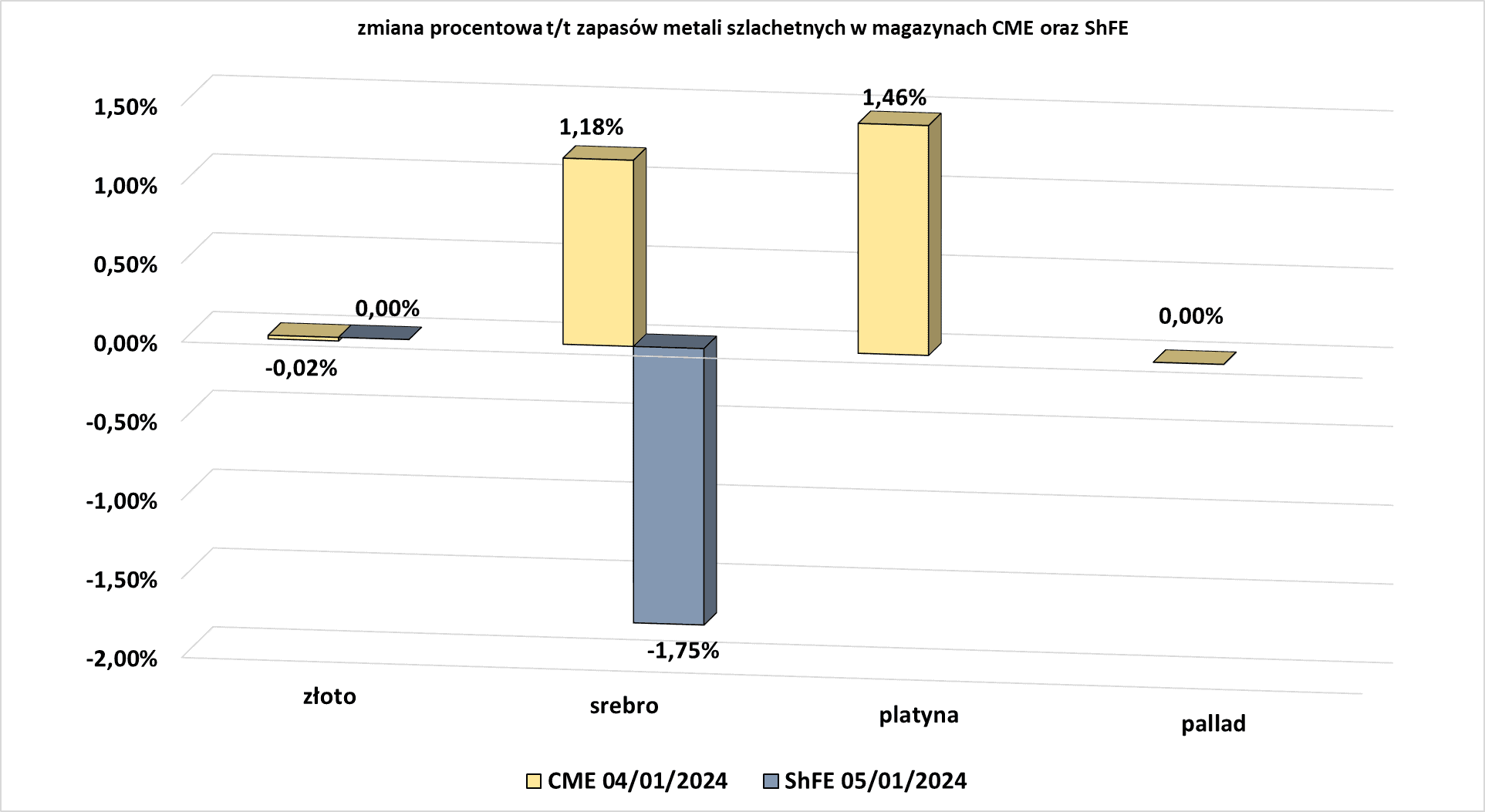

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- Analitycy BMI, jednostki Fitch Solutions, szacują, że ceny miedzi w 2024 r. wyniosą średnio 8800 dolarów za tonę, w porównaniu z 8523 dolarów w 2023 roku w związku ze spadkiem siły dolara i ograniczeniami podaży.

- Kanadyjska firma wydobywcza First Quantum Minerals prowadzi rozmowy w sprawie sprzedaży udziałów w zambijskich kopalniach miedzi chińskiej państwowej spółce Jiangxi Copper Corp. W Zambii spółka First Quantum jest w całości właścicielem kopalni Sentinel i 80% kopalni Kansanshi, a reszta jest własnością rządu Zambii.Jiangxi, główny akcjonariusz First Quantum, może w rezultacie kupić jedną z dwóch kopalni lub mieć udziały w jednej z nich. „Chińczycy chcą zambijskich kopalń… więc firma (First Quantum) mogłaby sprzedać jedną z zambijskich kopalni” – podało źródło. Rzecznik First Quantum odmówił komentarza na temat rozmów i powiedział, że jeszcze w tym miesiącu firma przedstawi aktualne informacje na temat planu spółki dotyczącego spłaty swoich zobowiązań. Termin zapadalności około 1,05 miliarda dolarów First Quantum przypada na początek 2025 roku. Z dokumentów spółki wynika, że w kwartale kończącym się we wrześniu 2023 r. obie zambijskie kopalnie wygenerowały łącznie 943 mln dolarów przychodów i 210 mln dolarów zysku operacyjnego. Analitycy szacują, że na podstawie zysków aktywa w Zambii można wycenić na około 6 miliardów dolarów. Jiangxi posiada obecnie 18,2% udziałów w First Quantum. Obie strony podpisały umowę o zawieszeniu, która uniemożliwia chińskiej spółce zwiększenie udziałów powyżej 20%.

Pozostałe metale przemysłowe

- Departament Handlu USA ustalił, że import produktów z hut cyny z Kanady, Chin, Niemiec i Korei Południowej jest dumpingowym ruchem na rynku amerykańskim, a produkty z hut cyny z Chin są również subsydiowane. Departament stwierdził również, że przywóz produktów z walcowni cyny – błyszczącego, srebrnego metalu powszechnie stosowanego w puszkach po żywności, farbach, produktach w aerozolu i innych pojemnikach – z Holandii, Tajwanu, Turcji i Wielkiej Brytanii nie odbywa się po cenach dumpingowych. Ostateczne cła są w dużej mierze zgodne ze wstępnymi cłami antydumpingowymi Departamentu Handlu nałożonymi w sierpniu na import stali ocynowanej z Kanady, Niemiec i Chin.Z wyjątkiem Chin są one znacznie niższe od dwucyfrowych i trzycyfrowych ceł, o które początkowo zabiegał amerykański producent stali Cleveland-Cliffs i związek zawodowy United Steelworkers w złożonej rok temu petycji o wszczęcie dochodzenia w tej sprawie. Departament poinformował w piątek, że na stal z walcowni cyny importowaną z Chin zostaną nałożone najwyższe ostateczne cła antydumpingowe w wysokości 122,5%.Nałożyła również wyrównawcze cła antysubsydyjne w wysokości 650% na produkty huty cyny pochodzące od czołowego chińskiego producenta Baoshan Iron and Steel Co Ltd oraz 331,9% na wszystkich pozostałych chińskich producentów stali. Na niemieckiego ThyssenKrupp Rasselstein i innych niemieckich producentów nałożono ostateczne cła antydumpingowe w wysokości 6,88%, podczas gdy na kanadyjskiego ArcelorMittal Dofasco i innych kanadyjskich producentów nałożono ostateczne cła antydumpingowe w wysokości 5,27%. Departament nałożył ostateczną stawkę cła antydumpingowego w wysokości 2,69% na przedsiębiorstwo KG Dongbu Steel z Korei Południowej, po tym jak początkowo nie otrzymało żadnych ceł antydumpingowych. „Te cła nie tylko osłabiają łańcuchy dostaw między Kanadą a Stanami Zjednoczonymi, ale także pogarszają wpływ inflacji po obu stronach granicy. Kanada będzie nadal bronić interesów kanadyjskiego przemysłu stalowego i jego pracowników” – stwierdziła w oświadczeniu kanadyjska minister handlu Mary Ng. Stany Zjednoczone produkują mniej niż połowę zużywanej przez siebie stali do produkcji cyny, przez co przemysł opakowaniowy jest zależny od importowanej stali.

- Największy japoński producent stali Nippon Steel jest przekonany, że pomyślnie sfinalizuje planowane przejęcie US Steel pomimo sprzeciwu związków zawodowych i niektórych senatorów USA. Planowana umowa czwartego co do wielkości producenta stali na świecie o wartości 14,9 miliarda dolarów spotkała się z krytyką ze strony demokratycznych i republikańskich prawodawców oraz potężnego związku zawodowego United Steelworkers, głównego związku zawodowego trzeciej co do wielkości amerykańskiej firmy stalowej. Biały Dom wyraził również potrzebę „poważnej analizy” umowy, biorąc pod uwagę rolę firmy w produkcji stali w USA, którą rząd uważa za kluczową dla bezpieczeństwa narodowego. „Wierzę, że możemy pomyślnie sfinalizować planowane przejęcie. Umowa nie wyrządza żadnej szkody Ameryce… ponieważ będziemy inwestować zgodnie ze strategiami bezpieczeństwa gospodarczego Stanów Zjednoczonych i innych krajów zachodnich” – powiedział dziennikarzom prezes Nippon Steel Eiji Hashimoto. Hashimoto powiedział, że znaczna inwestycja Nippon Steel i wykorzystanie zaawansowanej technologii produkcji stali japońskiej firmy byłyby korzystne dla Stanów Zjednoczonych. Zapowiedział także utrzymanie obecnego układu pracy i dodał: „Dbanie o naszych pracowników i związki zawodowe to nasza specjalność”.

- „Oczekuje się, że produkcja surówki będzie się oscylować na stosunkowo niskim poziomie, a wiele hut nadal będzie ponosić straty, co będzie mieć wpływ na popyt na rudę żelaza” – stwierdzili w notatce analitycy Soochow Futures. Straty zostały jednak ograniczone oczekiwaniem, że huty powrócą na rynek kasowy w celu uzupełnienia zapasów surowców w celu zaspokojenia potrzeb produkcyjnych podczas tygodniowej przerwy świątecznej związanej z Nowym Rokiem Księżycowym w Chinach (12-16 luty 2024).

- Analitycy ING uważają, że ceny rudy żelaza pozostaną zmienne, ponieważ rynek będzie w dalszym ciągu reagował na wszelkie zmiany polityki ze strony Pekinu, a dalsze ożywienie cen będzie uzależnione od bodźców gospodarczych ze strony Chin. „Ryzyko pogorszenia sytuacji na rok 2024 polega na tym, że efekt stymulacji będzie słabszy niż oczekiwano” – stwierdzili.

- „Fundamenty rynku stali są słabe, ponieważ chociaż po stronie podaży widać niewielką obniżkę, sezonowo słaby popyt i wyższe koszty produkcji zmniejszyły marże stali” – powiedział Kevin Bai, analityk z Pekinu w firmie doradczej CRU Group.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

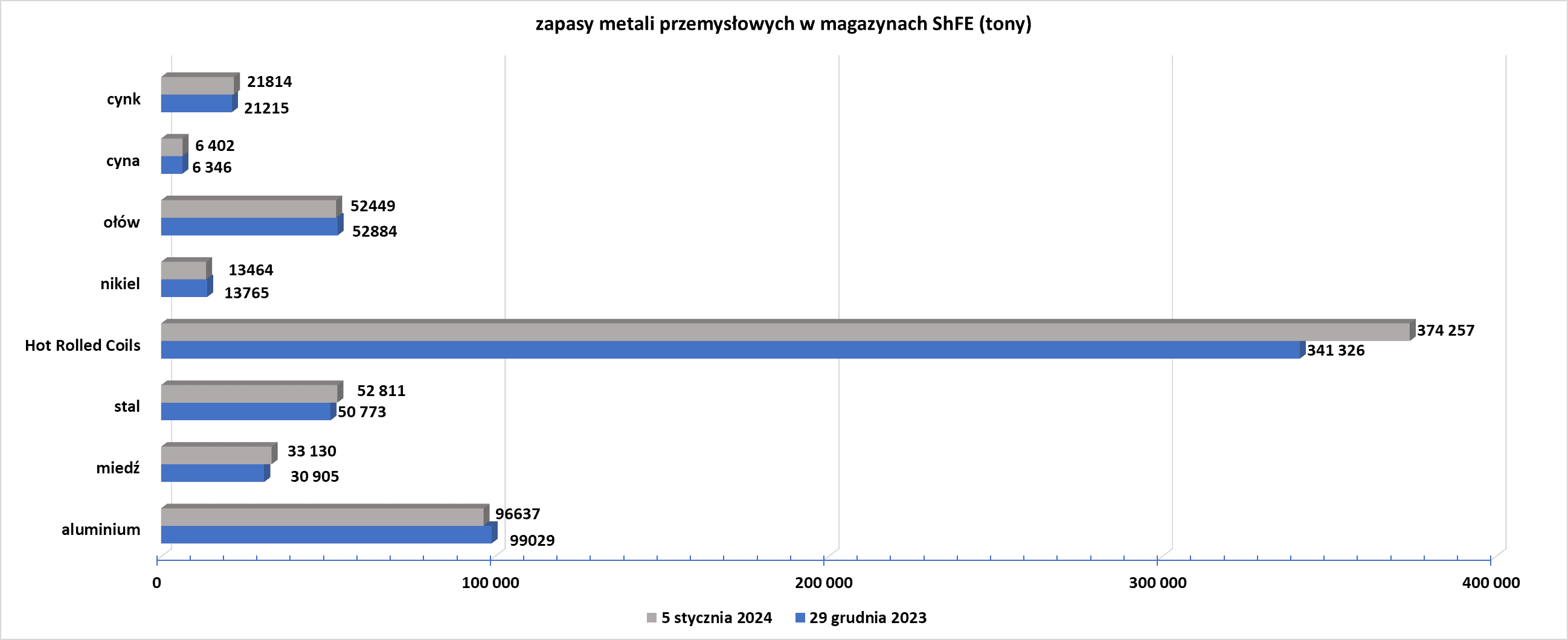

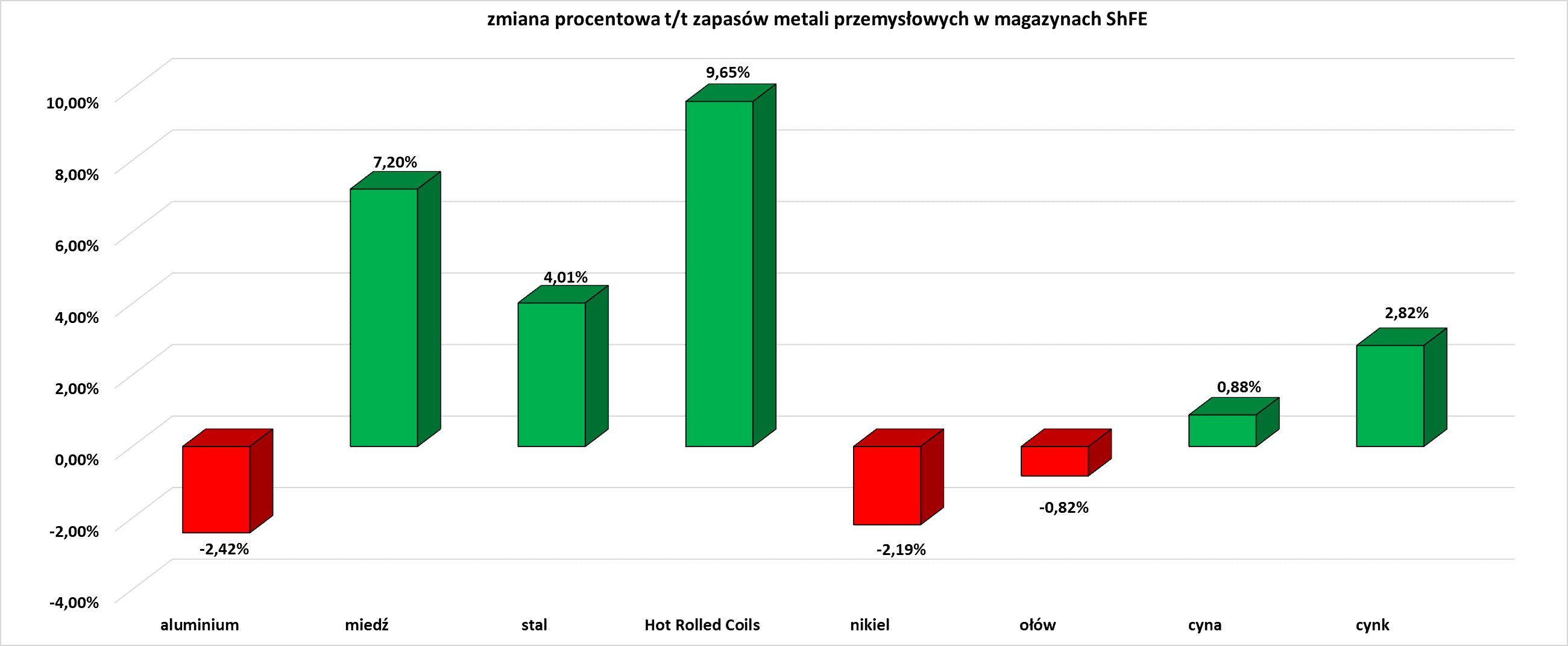

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

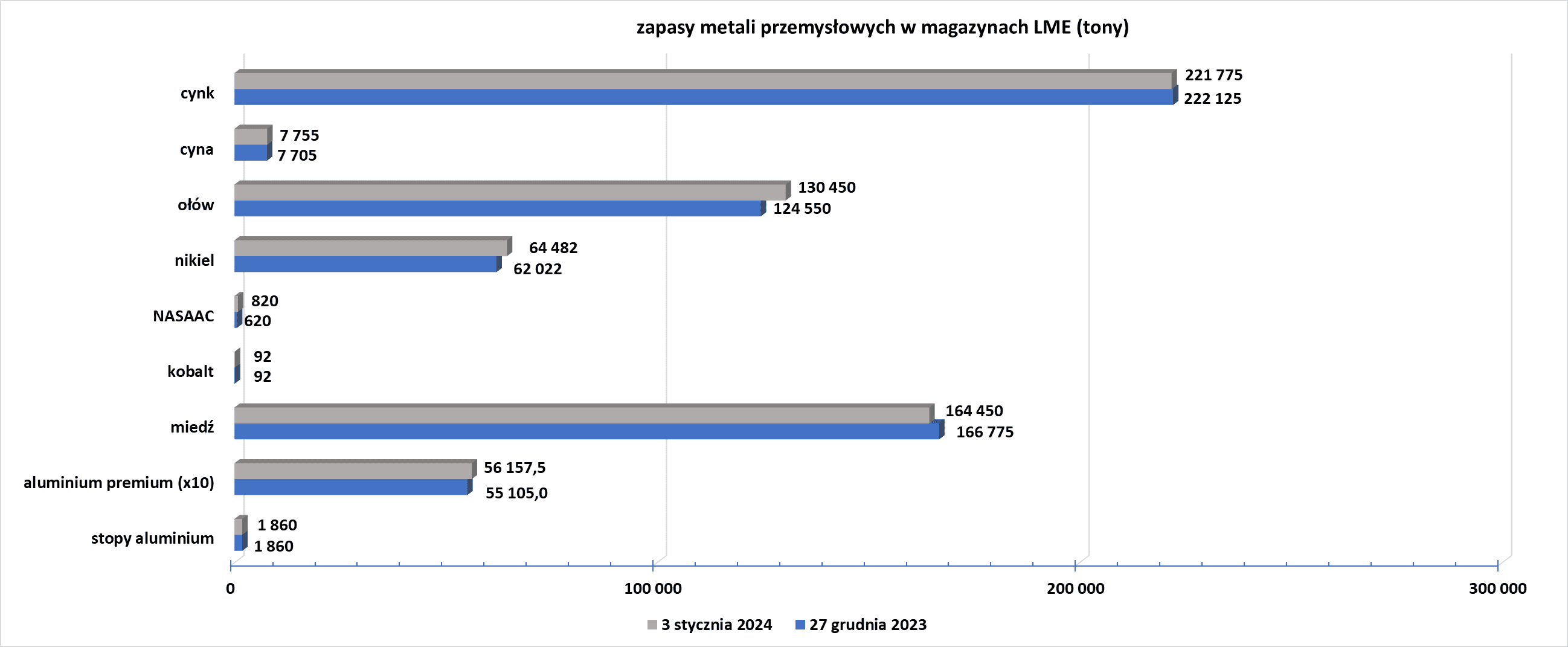

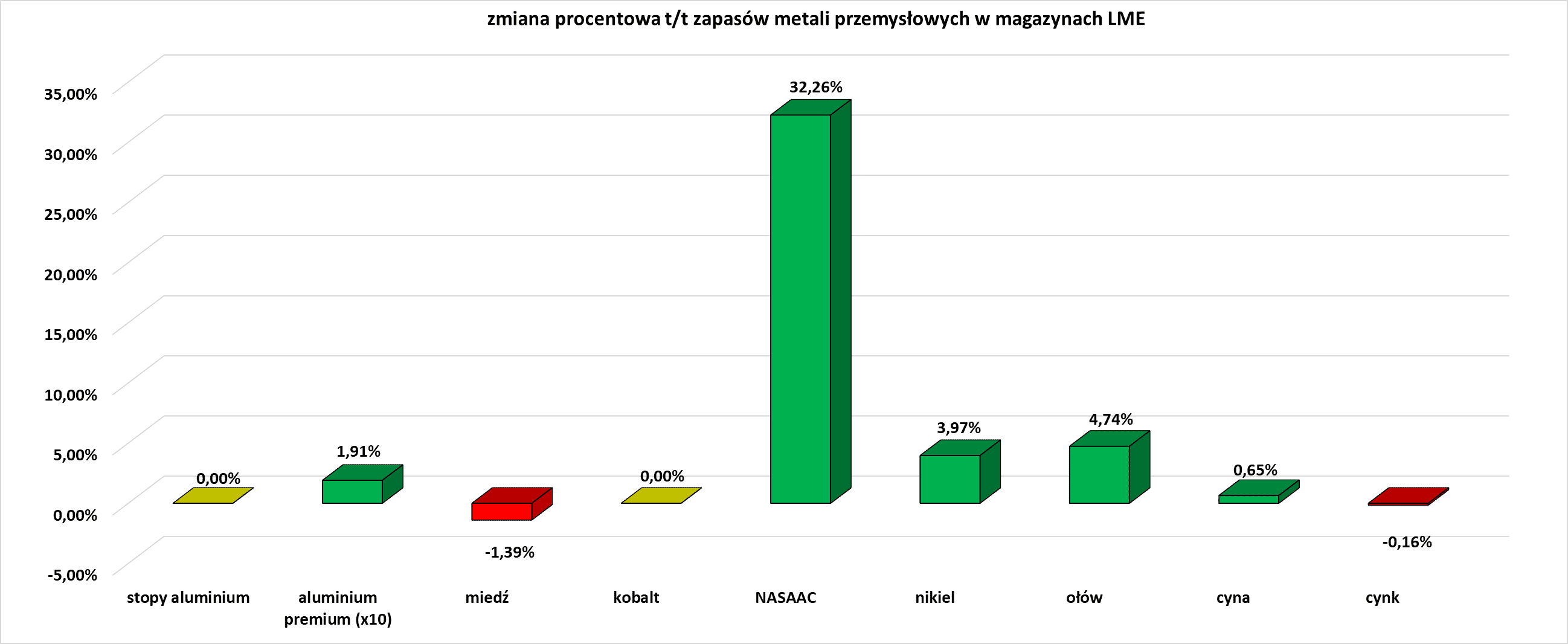

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.