Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- woda

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- nawozy sztuczne

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- kamienie szlachetne

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

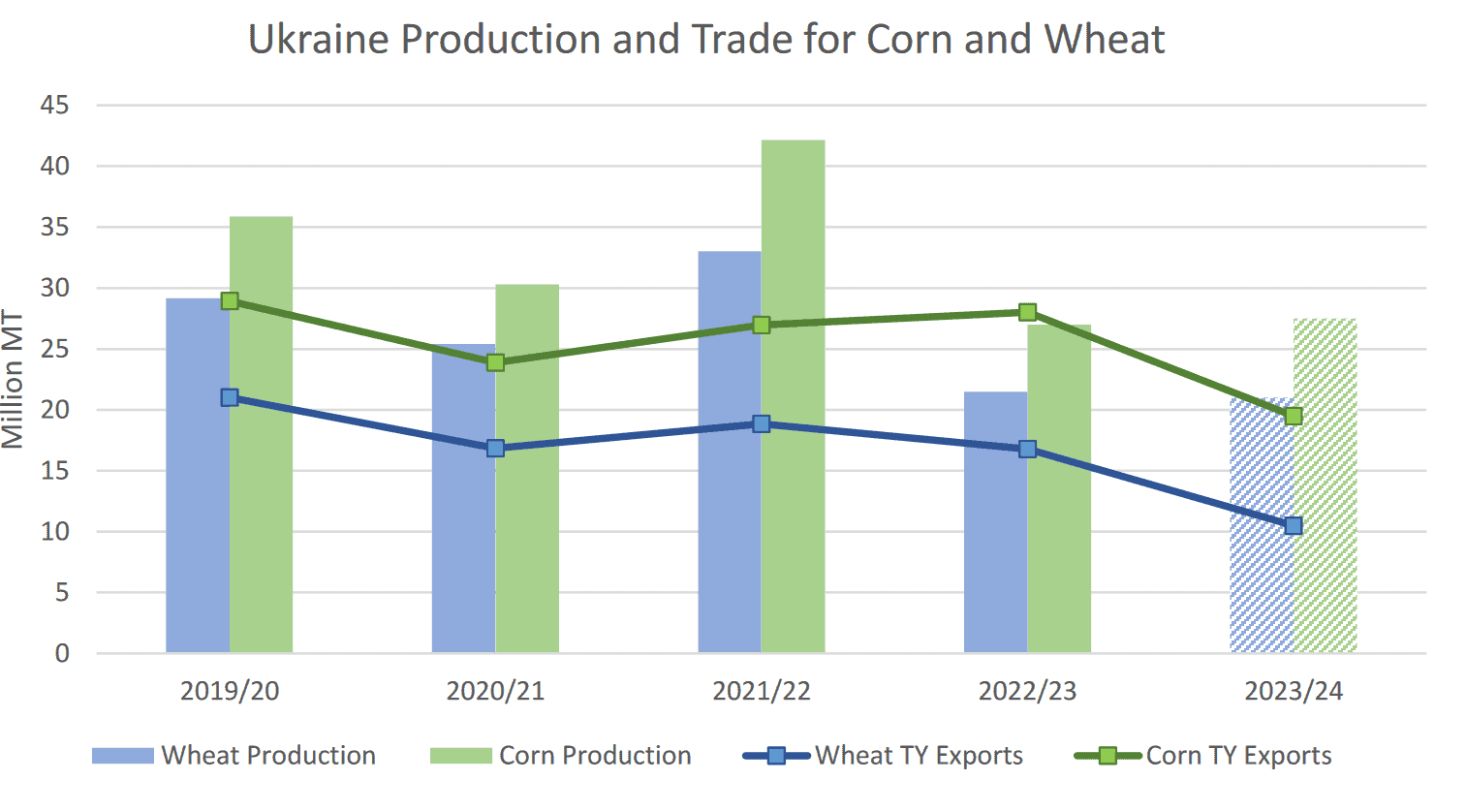

- USDA prognozuje dalszy spadek eksportu pszenicy z Ukrainy, a także spadek eksportu kukurydzy w sezonie 2023/24:

źródło: USDA

- Ukraina ogłosiła w czwartek „korytarz humanitarny” na Morzu Czarnym, aby uwolnić statki towarowe, które zostały uwięzione w jej portach. Rosja nie wskazała, czy będzie szanować korytarz żeglugowy, a źródła żeglugowe i ubezpieczeniowe wyraziły obawy dotyczące bezpieczeństwa. „Oczywiście wszystko odbędzie się pod nadzorem Sił Zbrojnych Ukrainy. Robimy wszystko, co w naszej mocy, aby zapewnić bezpieczeństwo” – powiedział rzecznik ukraińskiej marynarki wojennej Dmytro Pletenczuk.

- W niedzielę rosyjski okręt wojenny oddał strzały ostrzegawcze do statku towarowego na południowo-zachodnim Morzu Czarnym, który płynął na północ. To pierwszy raz, kiedy Rosja ostrzeliwała statki handlowe poza Ukrainą od czasu wyjścia z przełomowej umowy zbożowej. Ostrzelanie statku handlowego wzbudzi i tak już poważne obawy właścicieli statków, ubezpieczycieli i handlarzy towarami dotyczące potencjalnych niebezpieczeństw związanych z wpadnięciem w kursy na Morzu Czarnym – głównym szlaku, którym zarówno Ukraina, jak i Rosja dostarczają swoje produkty rolne na rynek.

- 17 sierpnia, w czwartek o godzinie 19:00, odbędzie się, we współpracy z Purple Trading, pierwszy webinar z cyklu „jak inwestować w surowce”, gdzie na tapetę trafiają wpierw METALE SZLACHETNE! Będzie złoto, srebro, platyna i pallad – zarówno czynniki fundamentalne wpływające na cenę jak i kwestie techniczne, a także prognozy na najbliższe tygodnie i miesiące! Zachęcam gorąco do bezpłatnego udziału!

Raporty USDA

- Dane z raportów USDA z 11 sierpnia przy poszczególnych surowcach rolnych!

Kawa

- Brazylijscy hodowcy kawy zakontraktowali 41% swoich zbiorów z sezonu 2023/24 do początku sierpnia, jak podała firma konsultingowa Safras & Mercado, pozostając w tyle za długoterminową średnią z okresu 46%.

- Sucha pogoda El Niño grozi dalszym spadkiem produkcji kawy w Indonezji, czwartym co do wielkości producencie kawy na świecie. Niższa produkcja kawy w Indonezji, która produkuje głównie ziarna robusty – o intensywniejszym i bardziej gorzkim smaku niż odmiana arabica – może spowodować większy wzrost cen kontraktów na robustę, które wzrosły o ponad 40% w 2023 r. i osiągnęły rekordowy poziom w czerwcu. „Istnieją prognozy pogody El Niño prowadzącej do suszy pod koniec roku i na początku przyszłego roku w Indonezji. Jeśli będzie susza, produkcja kawy w Indonezji może spaść jeszcze bardziej w sezonie 2024/2025” – powiedział Carlos Mera, szef badań rynków towarów rolnych w Rabobank. Indonezyjska agencja pogodowa (BMKG) poinformowała, że zjawisko pogodowe El Niño, które zwykle powoduje przedłużającą się gorącą i suchą pogodę w tym tropikalnym kraju, już dotyka ponad dwie trzecie kraju, w tym Jawę i części Sumatry, dwa kluczowe obszary produkcji kawy . Istnieje ponad 95% szans, że warunki El Nino będą panować od grudnia 2023 r. do lutego 2024 r., powiedział w zeszłym tygodniu prognosta pogody rządu USA, zwiększając ryzyko fal upałów i powodzi w kilku krajach. Według danych Departamentu Rolnictwa USA w sezonie 2023/2024 produkcja kawy w Indonezji wyniesie 9,7 miliona 60-kilogramowych worków, co oznacza spadek z 11,85 miliona worków rok temu i najniższy poziom od sezonu 2011/2012. Plony kawy w Indonezji wahają się od 0,7 do 1,0 tony metrycznej z hektara, podczas gdy Wietnam, największy na świecie dostawca robusty, produkuje 2,7 tony z hektara. Prawie wszystkie z około 1,25 miliona hektarów plantacji kawy w Indonezji są uprawiane przez drobnych rolników, którzy stosują tradycyjne metody sadzenia i stosują ograniczone nawozy. Wiele kawowców jest starych, niektóre posadzone ponad dwie dekady temu. Rząd naciska na rolników, by odnawiali drzewa, m.in. dostarczając sadzonki kawy, dotując nawozy i udzielając tanich pożyczek. Jednak tylko 2% całkowitej powierzchni plantacji kawy zostało odnowione od 2018 r., wynika z oficjalnych danych.

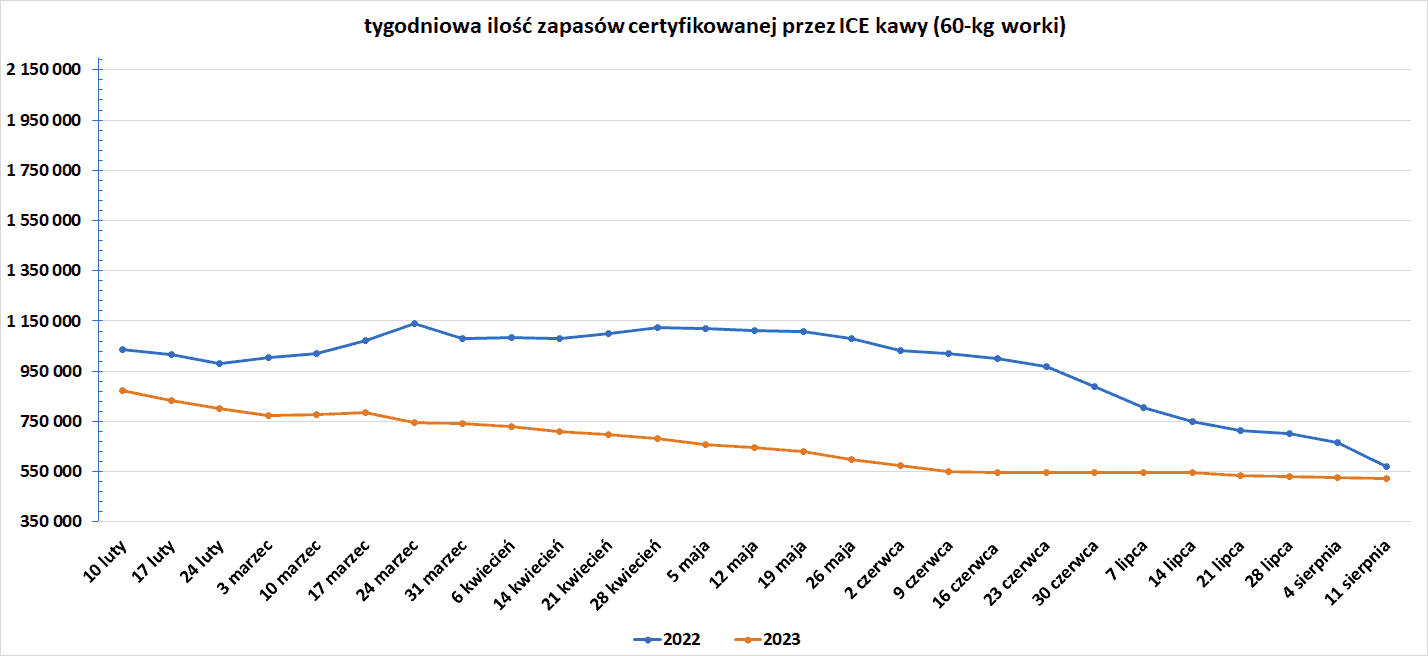

- Zapasy kawy w magazynach ICE spadły czwarty tydzień z rzędu (-7,1k t/t), w poprzednim sezonie spadły (-94,0k t/t). Zapasy kawy są niższe o -8,92% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Popyt na cukier surowy spadł w pierwszej połowie roku o 20 proc., ale rafinerie zamierzają wrócić do zakupów, aby uzupełnić zapasy, powiedział Czarnikow, co pomaga w złagodzeniu sytuacji na rynku.

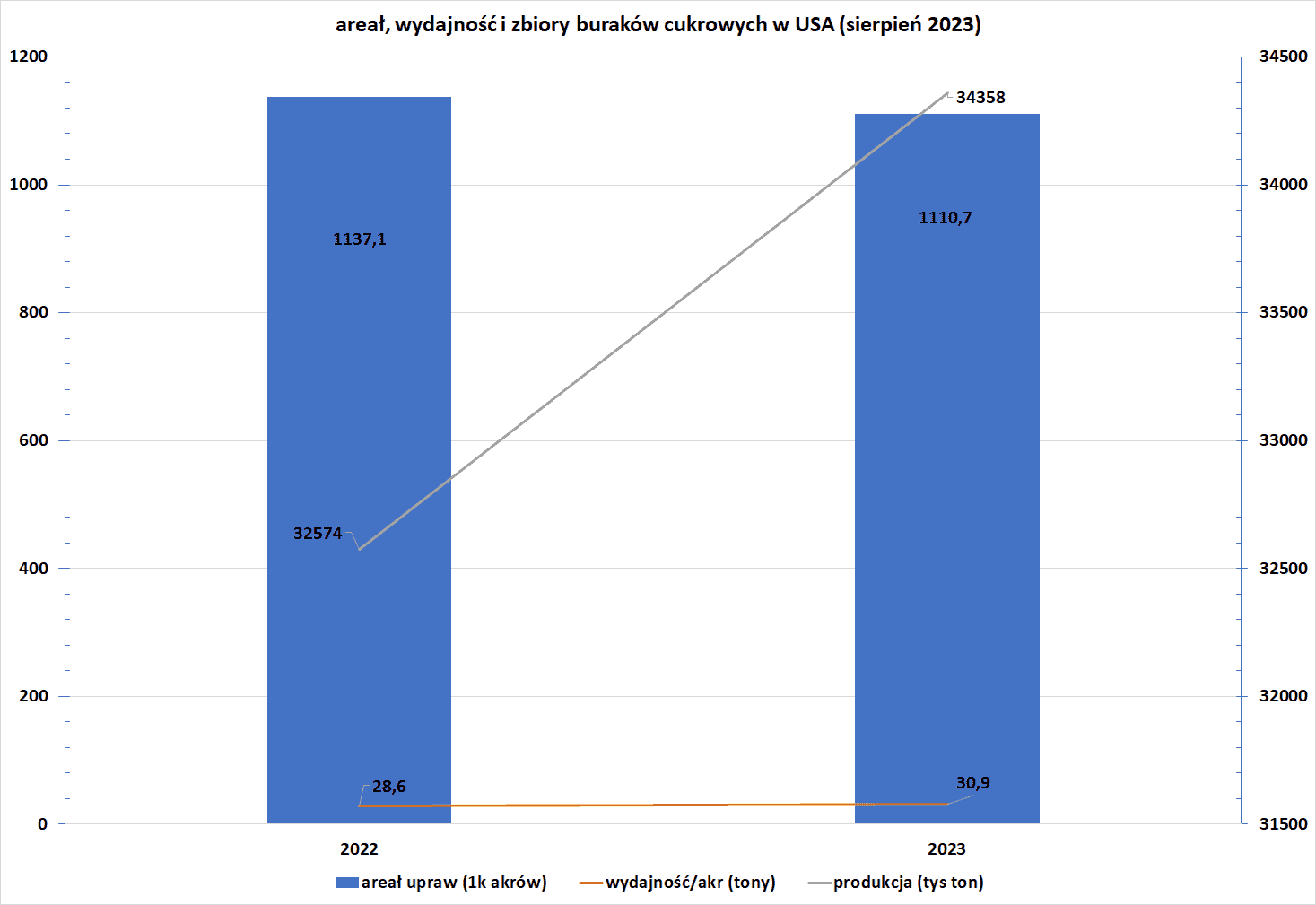

- Areał upraw, wydajność z akra i produkcja buraków cukrowych w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

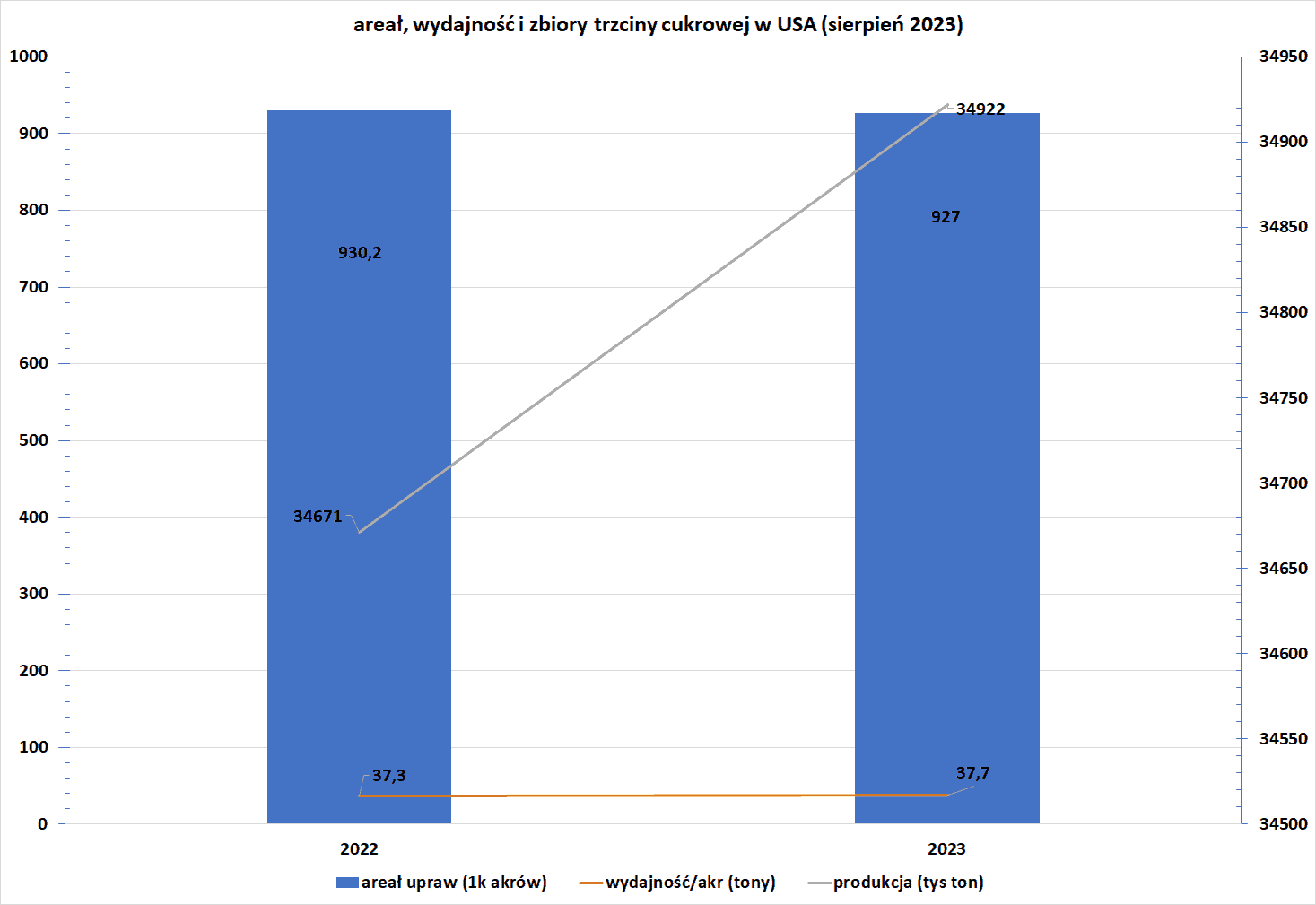

- Areał upraw, wydajność z akra i produkcja trzciny cukrowej w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

Kakao

- Poprawa pogody przy uprawach na Wybrzeżu Kości Słoniowej, będącej czołowym producentem, spowodowała realizację pewnych zysków z produkcji kakao, ale rynek pozostaje podtrzymywany przez ograniczoną podaż w krótkim okresie.

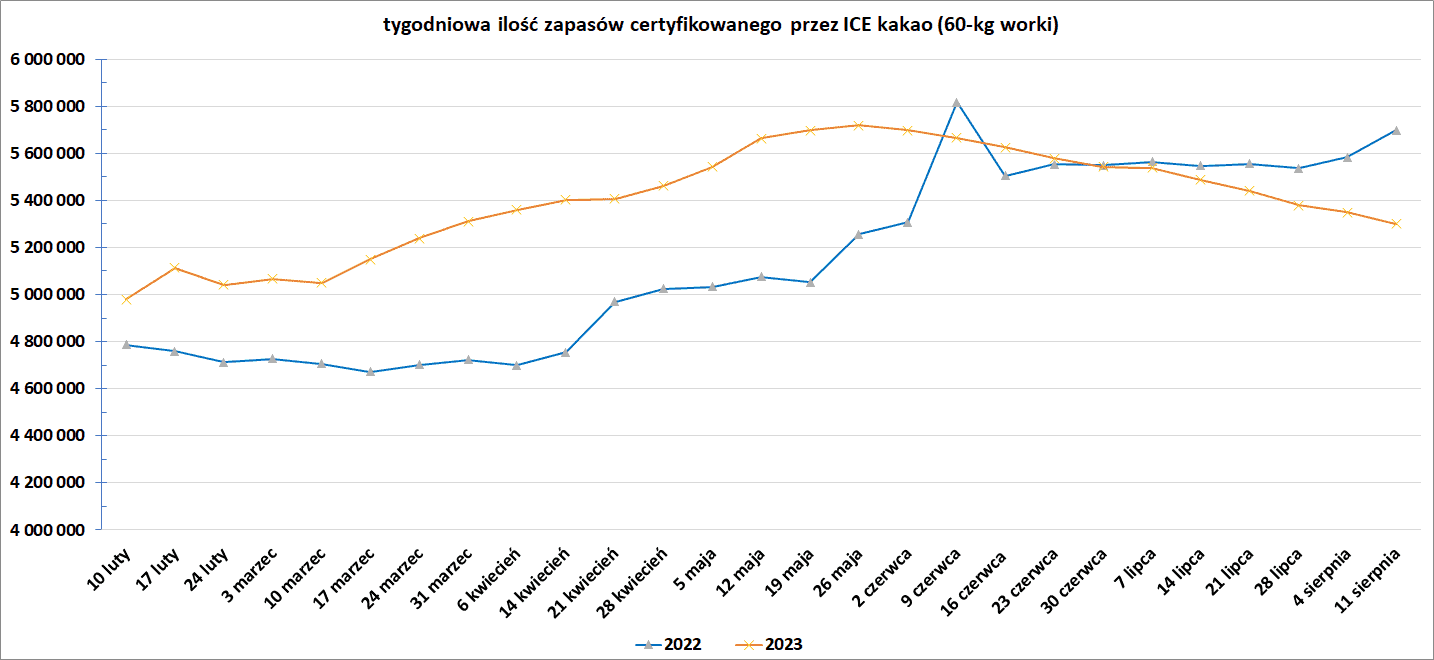

- Zapasy kakao w magazynach ICE spadły jedenasty tydzień z rzędu (-49,8k t/t), w poprzednim sezonie wzrosły (+115,9k t/t). Zapasy są w tym sezonie o -6,99% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

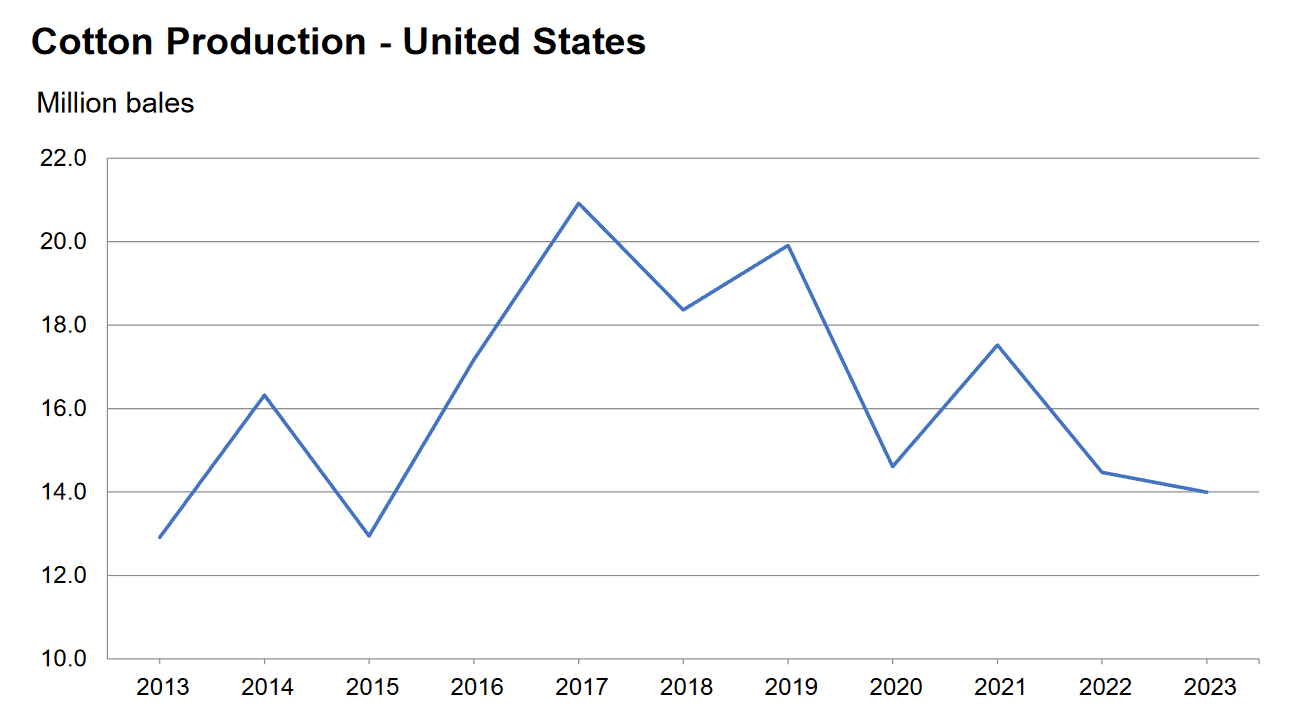

- Produkcja bawełny w USA w latach 2013 – 2023 (USDA):

źródło: USDA

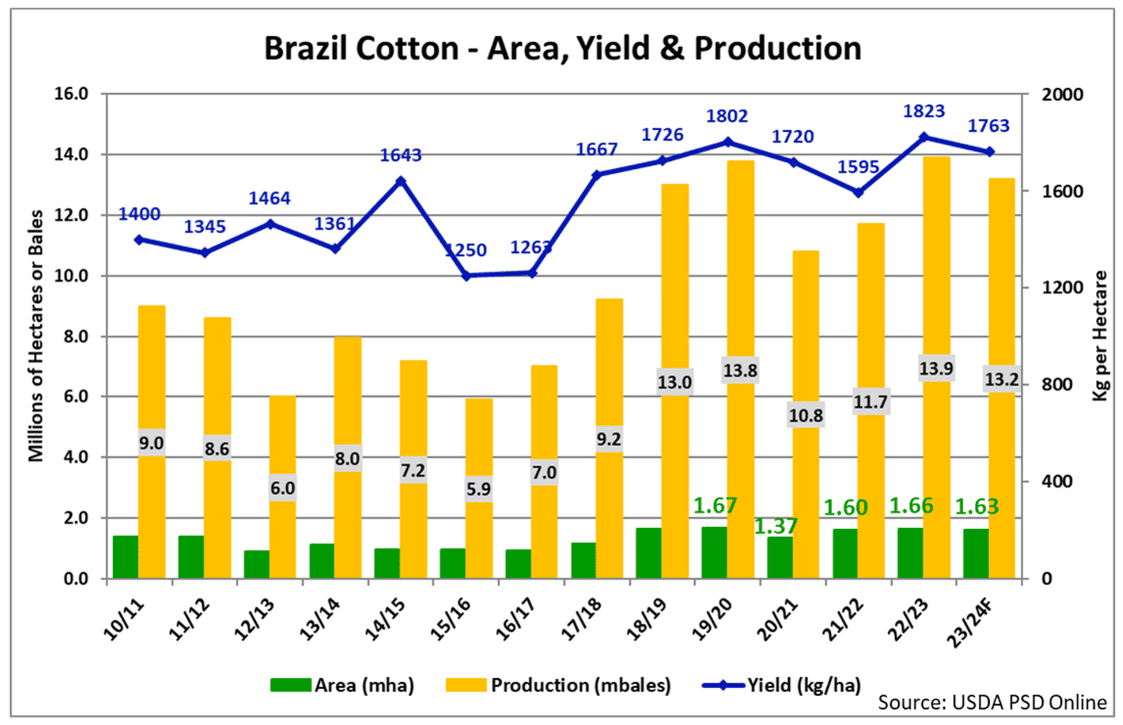

- Produkcja, wydajność i areał bawełny w Brazylii w latach 2010-2024 (USDA):

źródło: USDA

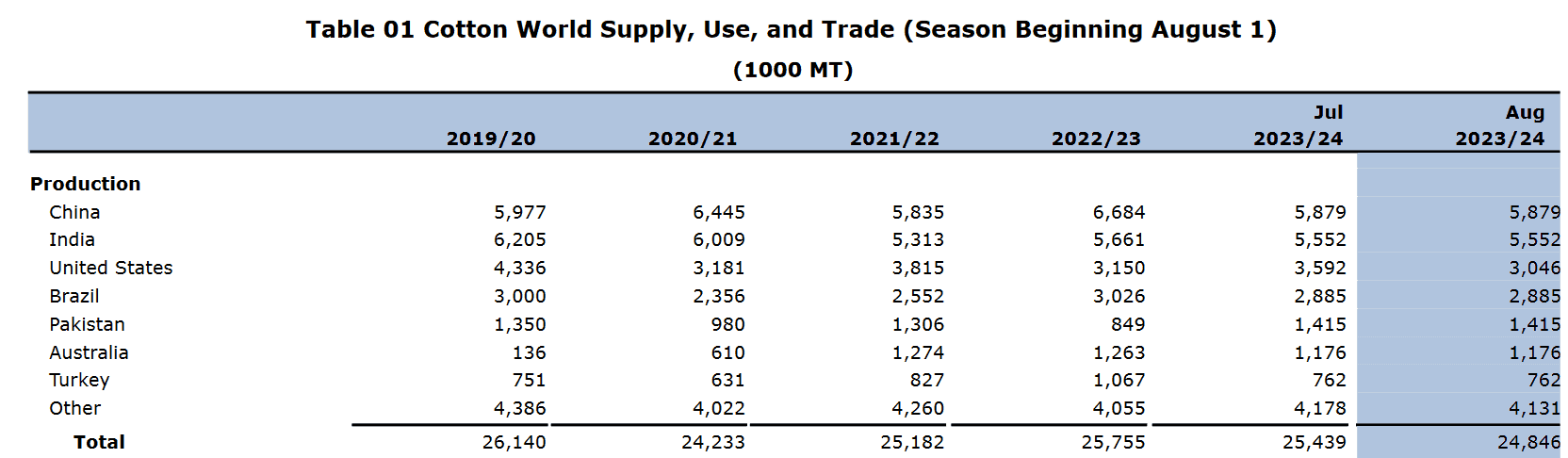

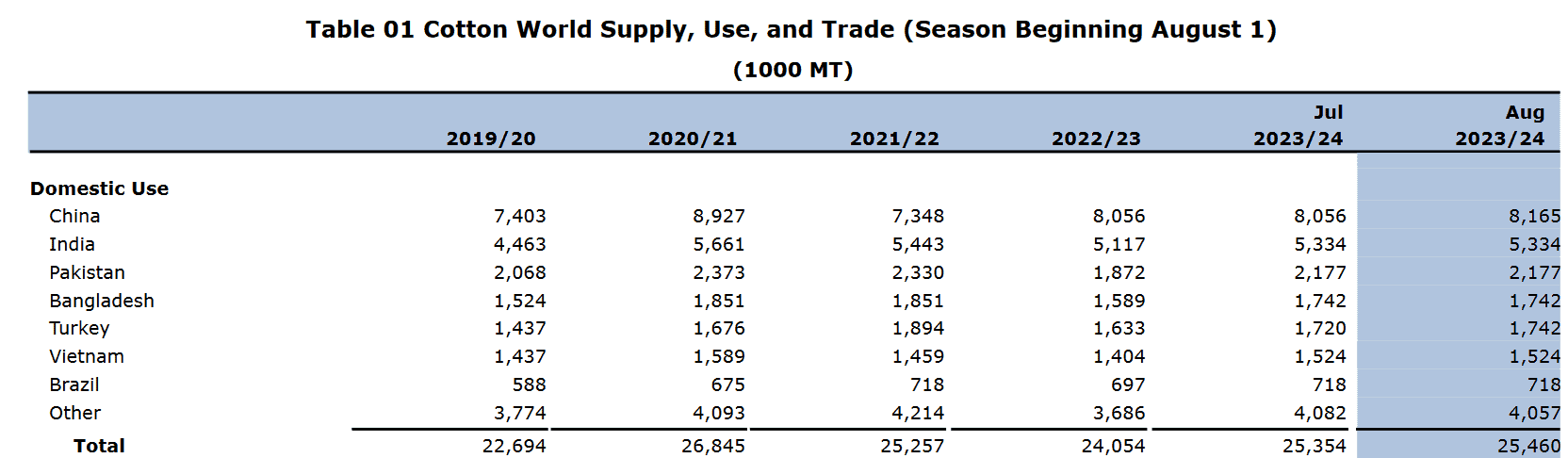

- Prognoza globalnej produkcji bawełny (USDA):

źródło: USDA

- Prognoza globalnej konsumpcji bawełny (USDA):

źródło: USDA

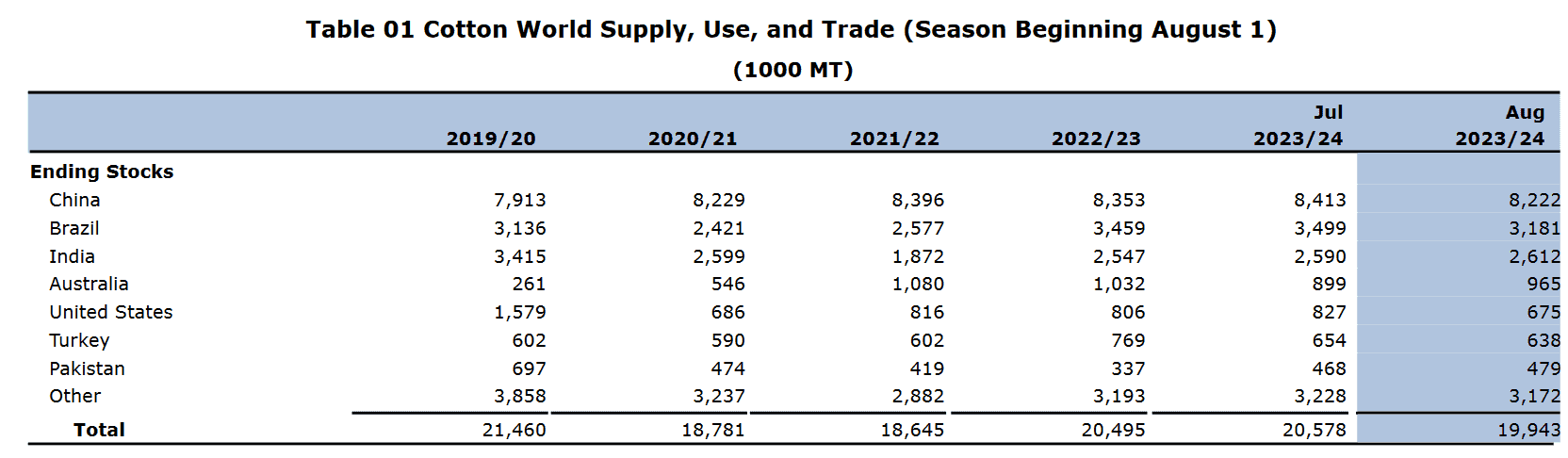

- Prognoza globalnych zapasów końcowych bawełny (USDA):

źródło: USDA

Sok pomarańczowy

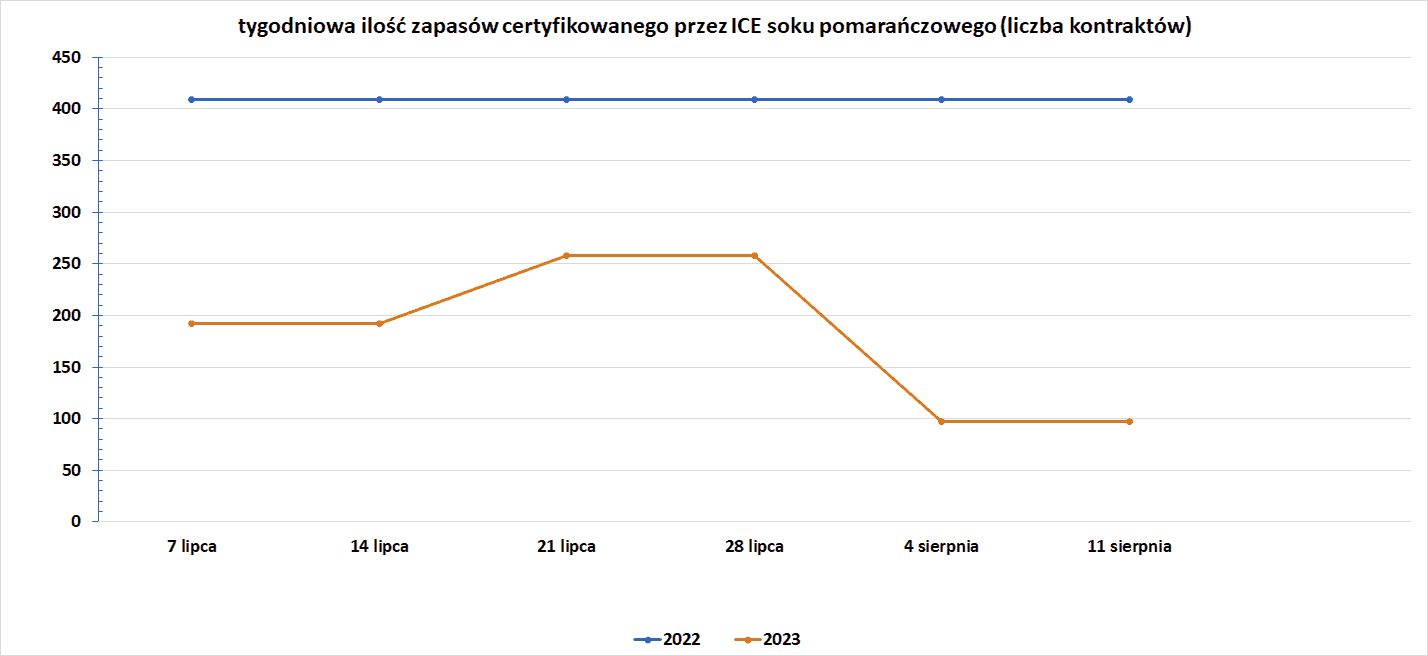

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- „Istnieje rosnące ryzyko dla dostaw z Morza Czarnego, które nie zostało w pełni uwzględnione na rynku. Ceny prawdopodobnie wzrosną jeszcze bardziej, jeśli nastąpi przerwa w rosyjskich dostawach.” – powiedział jeden z handlowców z Singapuru.

- Eksport pszenicy z Ukrainy w sezonie 2023/24 (rozpoczętym 1 lipca) wyniósł 1,25 mln ton.

- „Jeśli pogoda się poprawi, prawdopodobnie uda nam się uratować wielkość zbiorów, ale nie jakość. Chociaż nie patrzymy na katastrofę, musimy teraz spodziewać się szkód jakościowych spowodowanych deszczem, ale zakres wciąż nie jest jasny” – powiedział jeden z niemieckich analityków zbożowych. W Niemczech zebrano tylko około połowy plonów. Niemieckie stowarzyszenie spółdzielni rolniczych prognozowało w zeszłym miesiącu, że zbiory pszenicy spadną do 21,79 mln ton (-3,2% r/r).

- „Wydaje się, że udział pszenicy paszowej w plonach pszenicy ogółem w Polsce będzie znacznie wyższy niż wcześniej zakładano. Tym samym premia zapłacona za pszenicę wysokobiałkową będzie znacznie wyższa niż w poprzednim sezonie” – powiedział Wojtek Sabarański z Sparks Polska. Prognozuje, że zbiory pszenicy w Polsce wyniosą około 12,5 mln ton (-7% r/r).

- Analitycy obniżyli szacunki plonów pszenicy w Europie w ostatnich miesiącach, ponieważ susza i upały spowodowały stres w uprawach, najbardziej dramatycznie w Hiszpanii. Firma konsultingowa Strategie Grains poinformowała w czwartek, że obecnie widzi zbiory w UE poniżej poziomu z zeszłego roku.

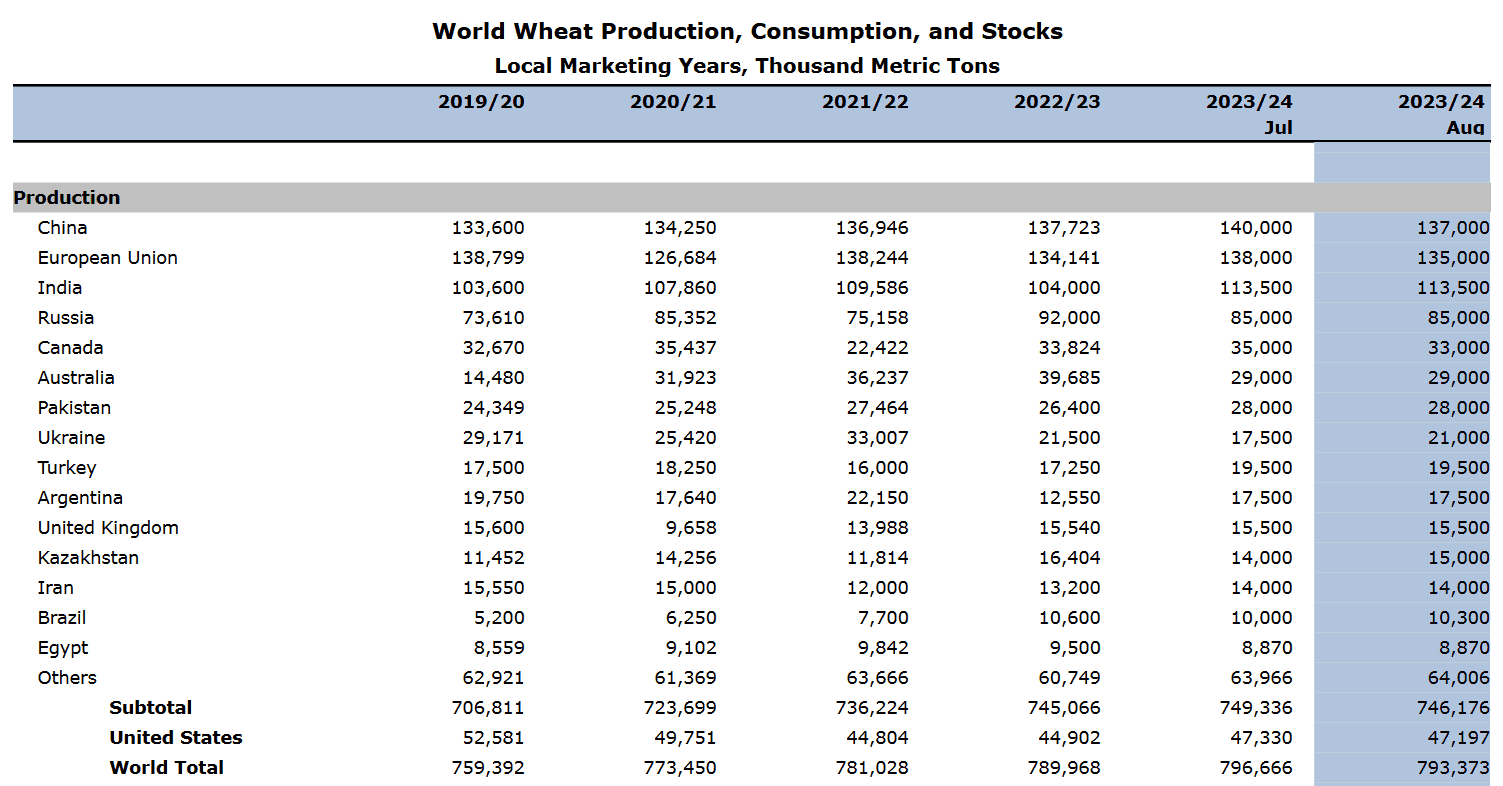

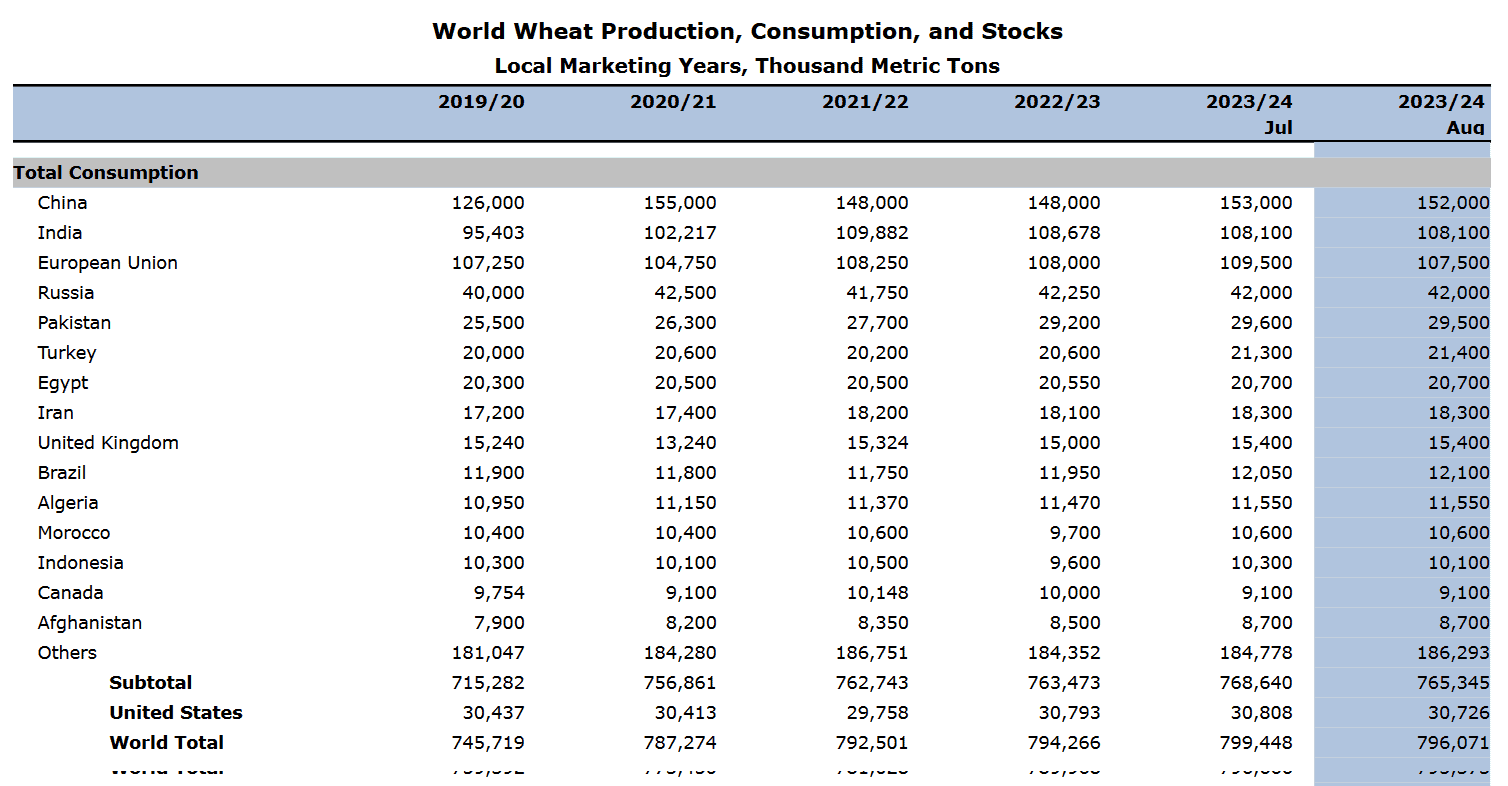

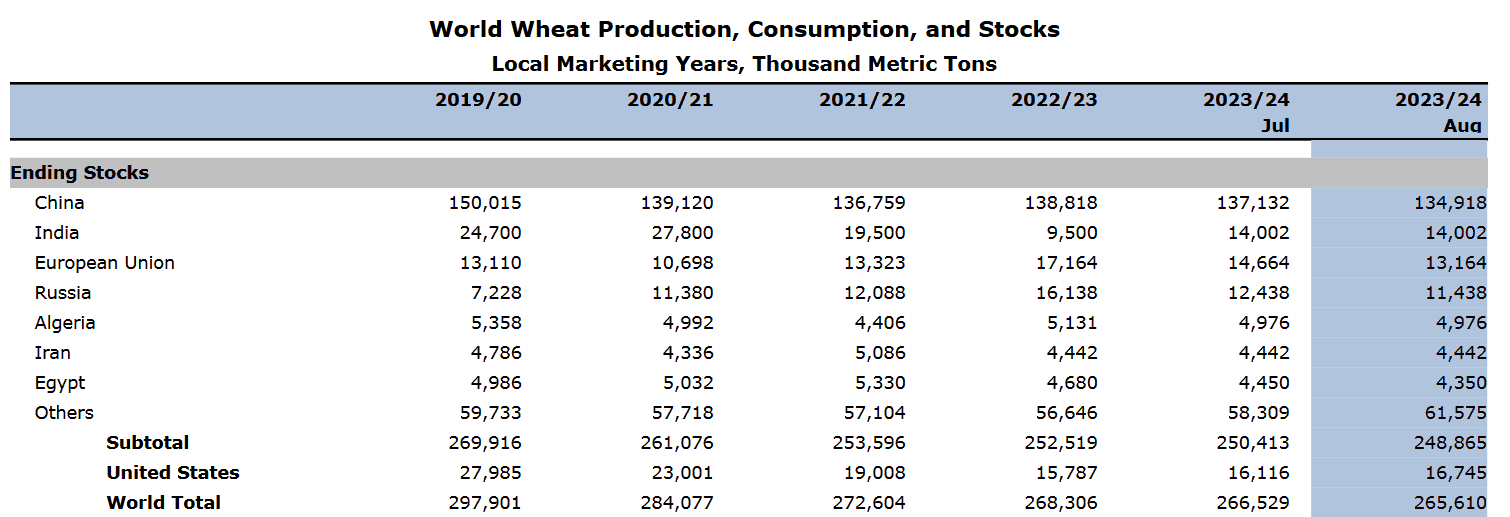

- Zgodnie z najnowszymi prognozami USDA (tabelki poniżej), produkcja pszenicy na świecie w sezonie 2023/24 ma spaść (względem poprzedniej prognozy) do rekordowych 793,4 mln ton, konsumpcja ma spaść (względem poprzedniej prognozy) do 796,1 mln ton, z kolei zapasy mają spaść (względem poprzedniej prognozy) do 265,6 mln ton. Bilans produkcji i konsumpcji to dokładnie -2,698 mln ton, podczas gdy zapasy względem poprzedniego sezonu mają się zmniejszyć o -2,696 mln ton.

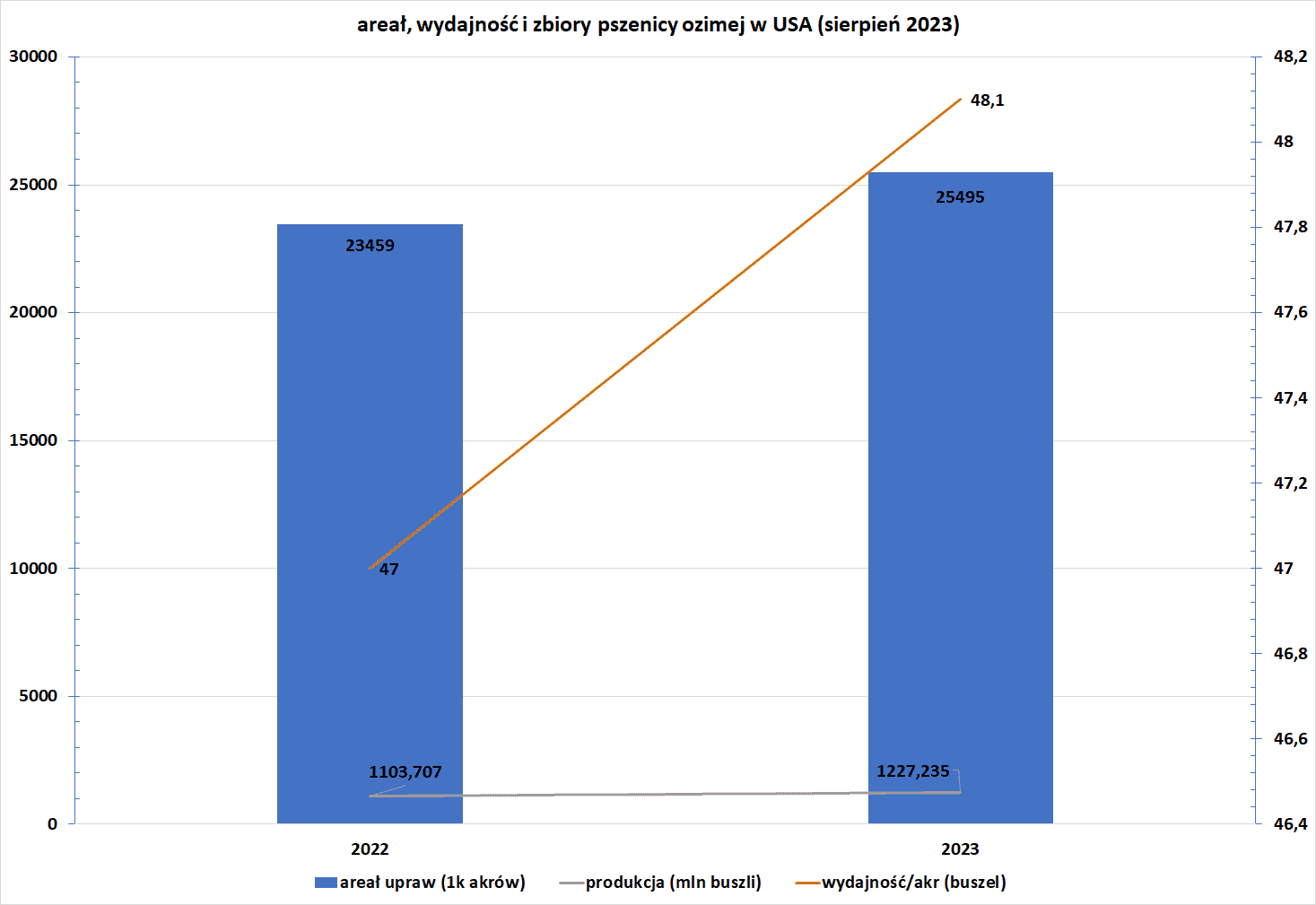

- Areał upraw, wydajność z akra i produkcja pszenicy ozimej w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

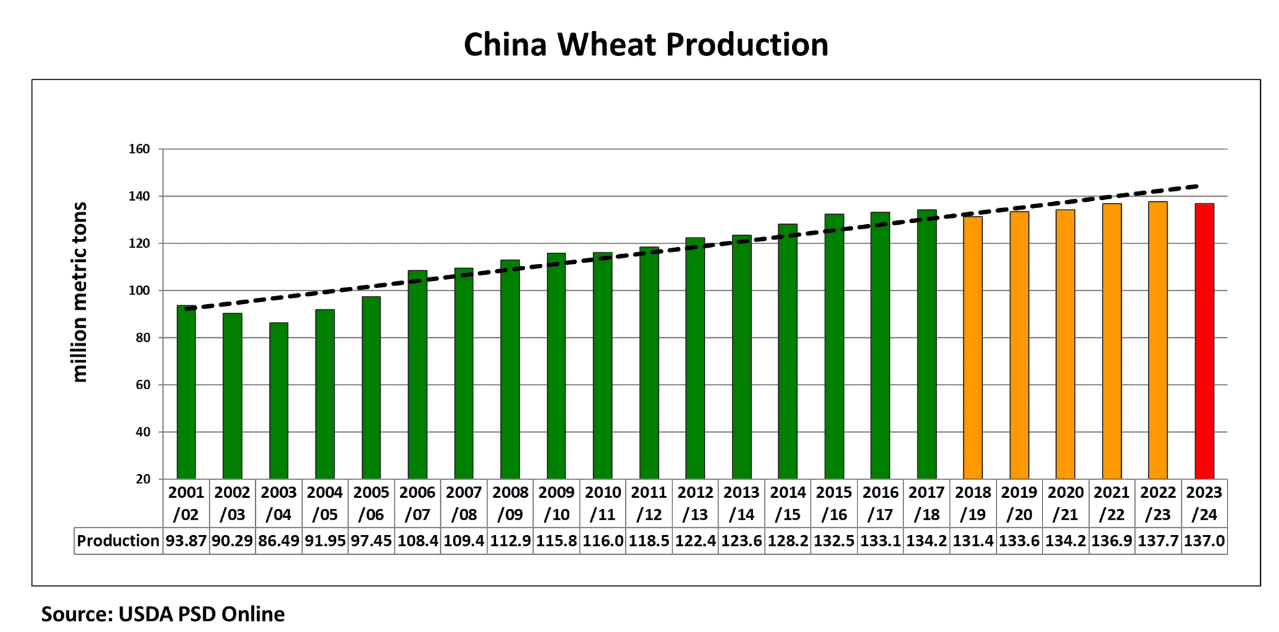

- Areał upraw i wydajność pszenicy w Chinach w XXI wieku (USDA):

źródło: USDA

- Zbiory pszenicy w Chinach w XXI wieku (USDA):

źródło: USDA

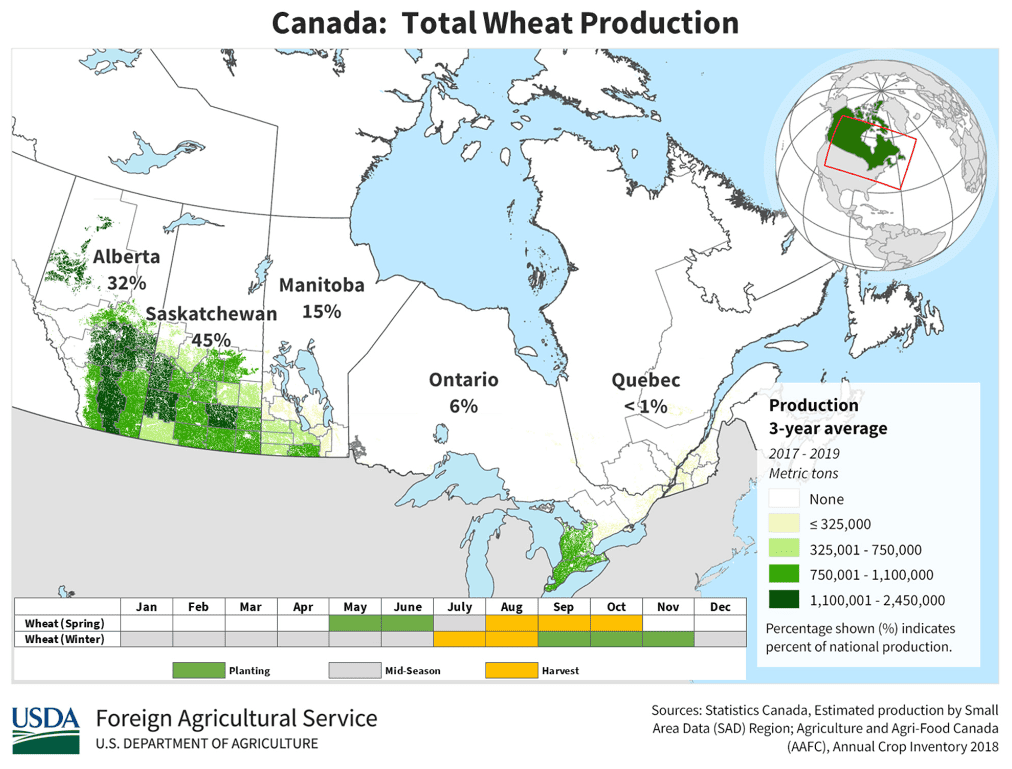

- Mapa upraw pszenicy w Kanadzie (USDA):

źródło: USDA

- Prognoza globalnej produkcji pszenicy (USDA):

źródło: USDA

- Prognoza globalnej konsumpcji pszenicy (USDA):

źródło: USDA

- Prognoza globalnych zapasów końcowych pszenicy (USDA):

źródło: USDA

Kukurydza

- Eksport kukurydzy z Ukrainy w sezonie 2023/24 (rozpoczętym 1 lipca) wyniósł 1,48 mln ton.

- Do 11 sierpnia obsadzono w Indiach 7,9 mln hektarów kukurydzą (+2,6% r/r).

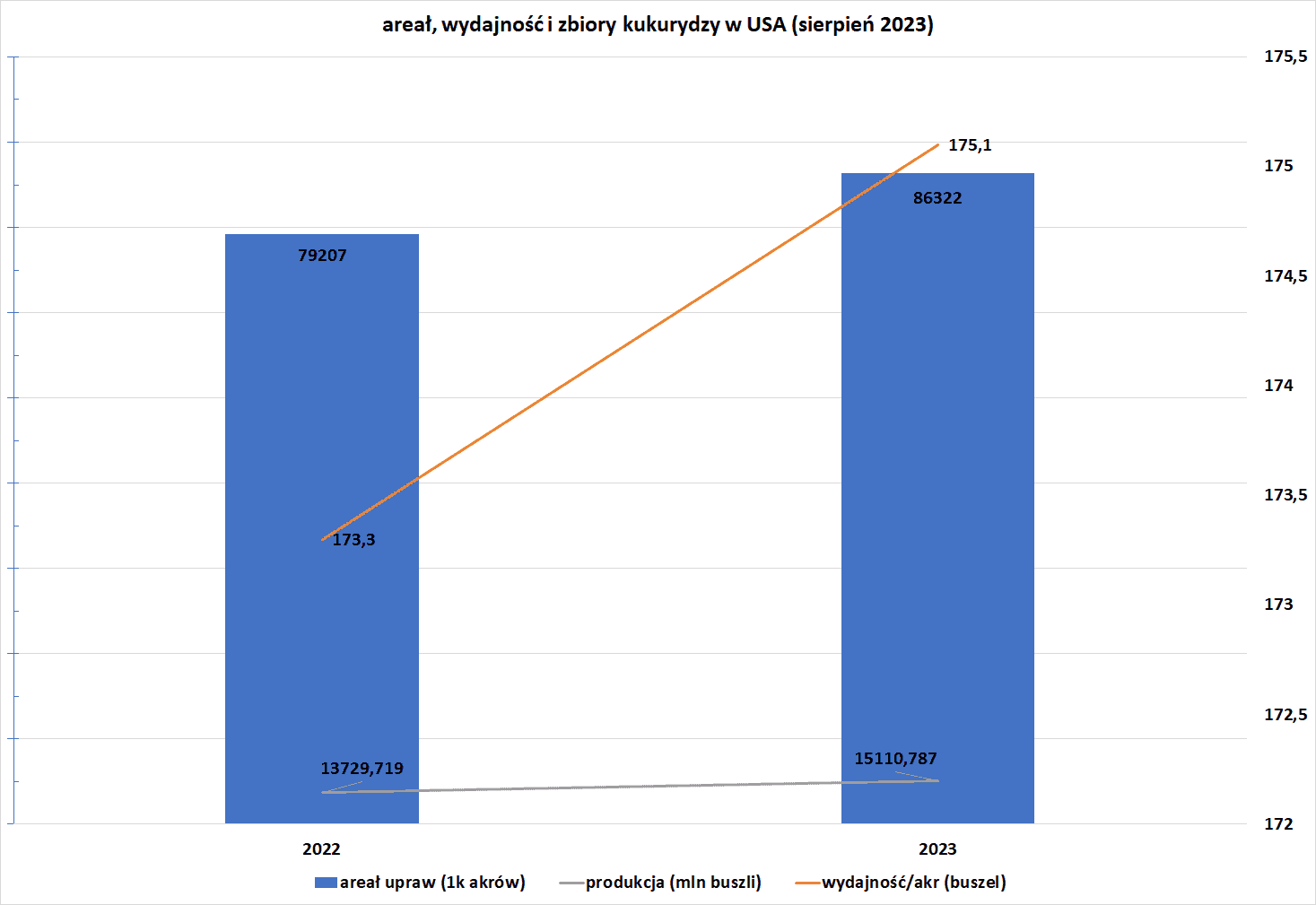

- Areał upraw, wydajność z akra i produkcja kukurydzy w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

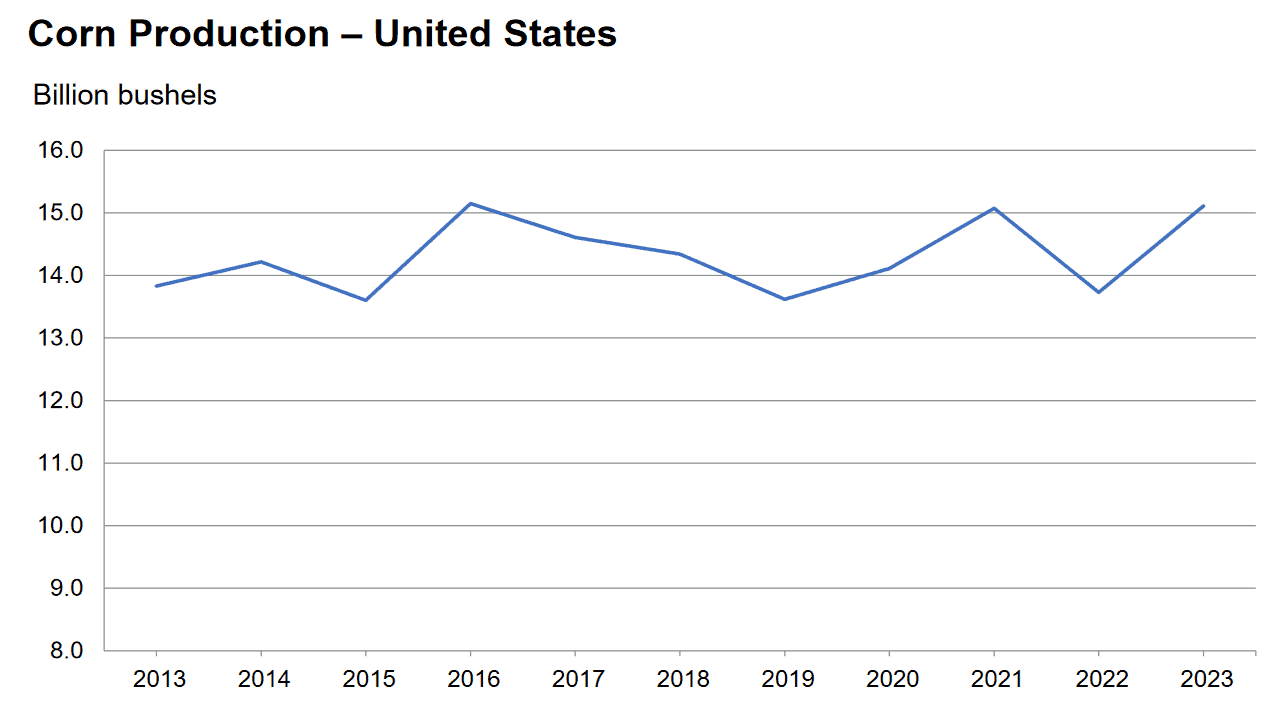

- Produkcja kukurydzy w USA w latach 2013 – 2023 (USDA):

źródło: USDA

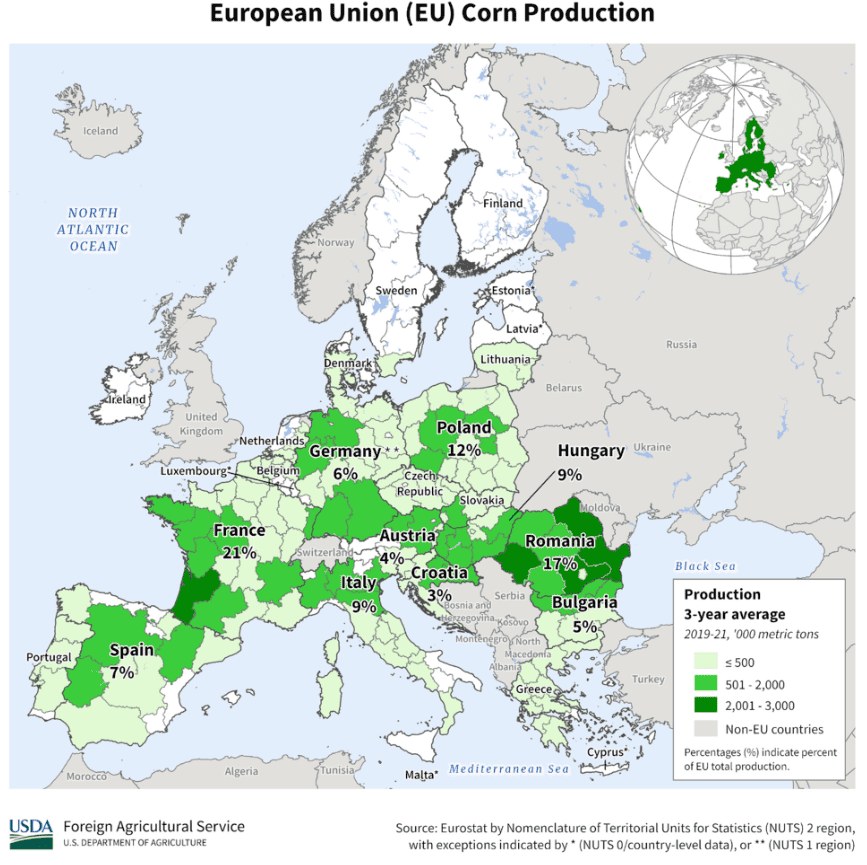

- Mapa upraw kukurydzy w Unii Europejskiej (USDA):

źródło: USDA

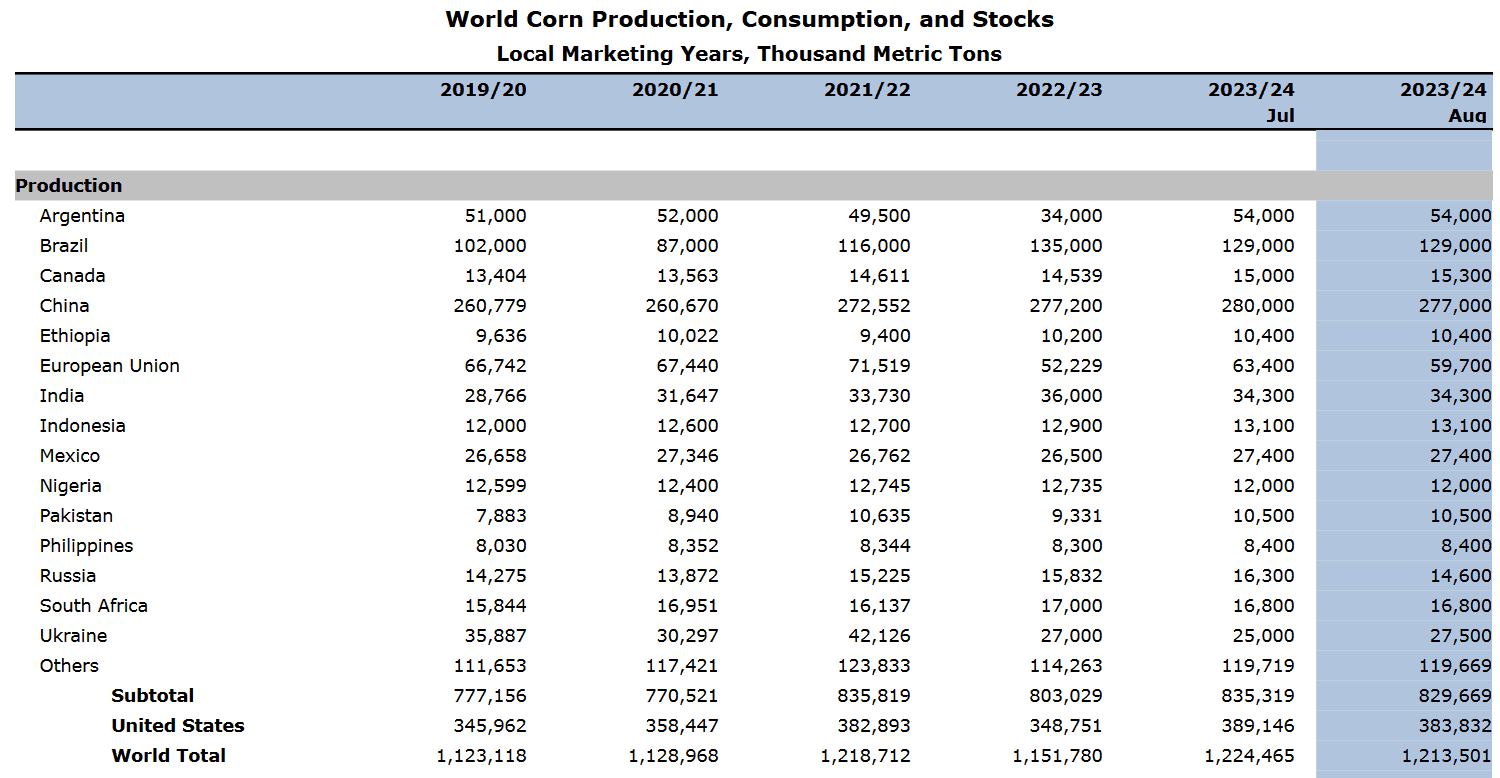

- Prognoza globalnej produkcji kukurydzy (USDA):

źródło: USDA

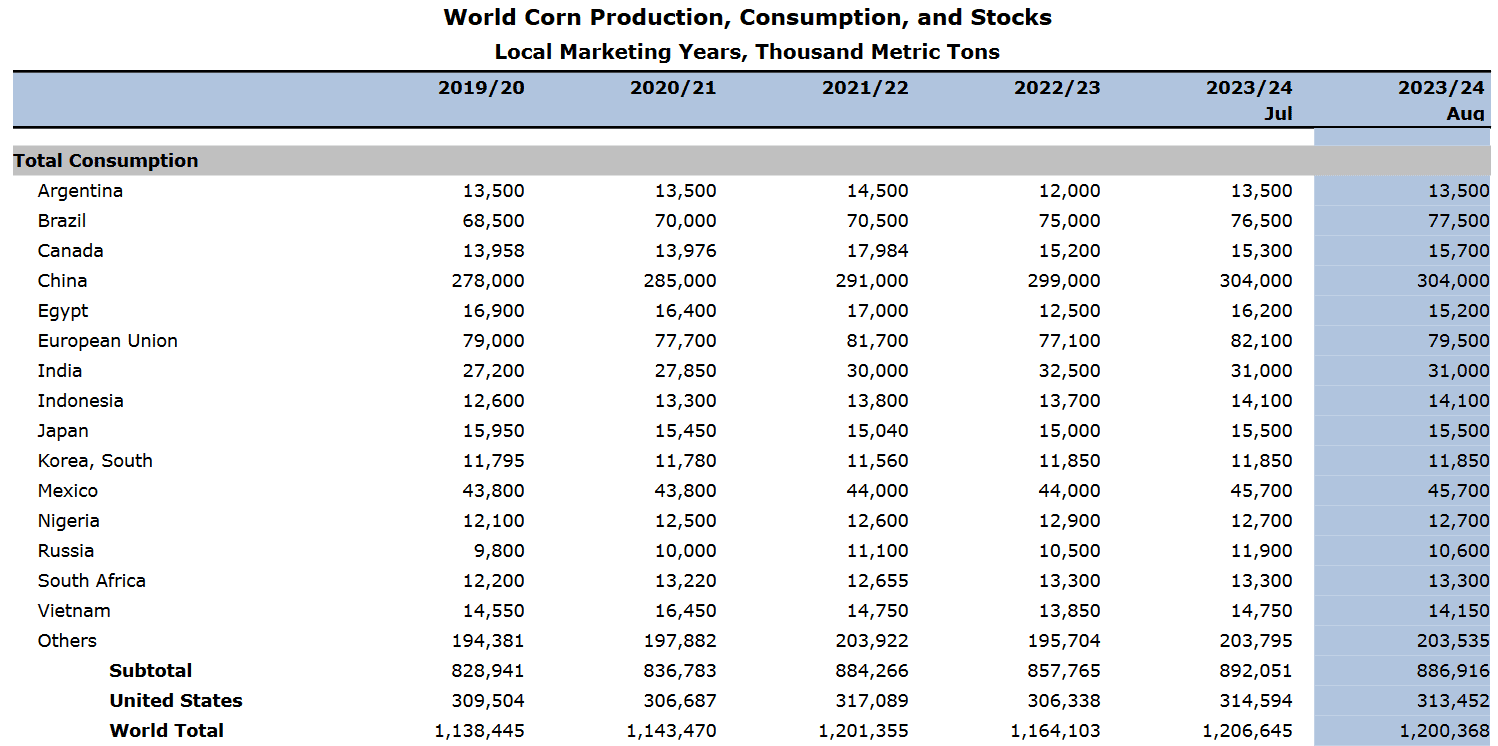

- Prognoza globalnej konsumpcji kukurydzy (USDA):

źródło: USDA

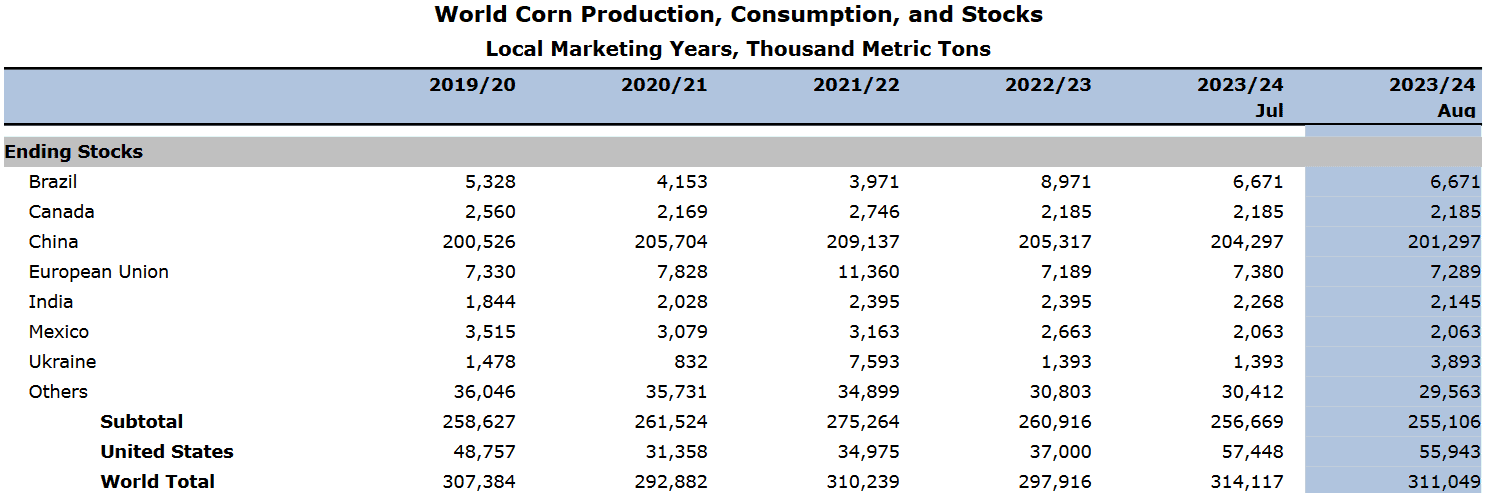

- Prognoza globalnych zapasów końcowych kukurydzy (USDA):

źródło: USDA

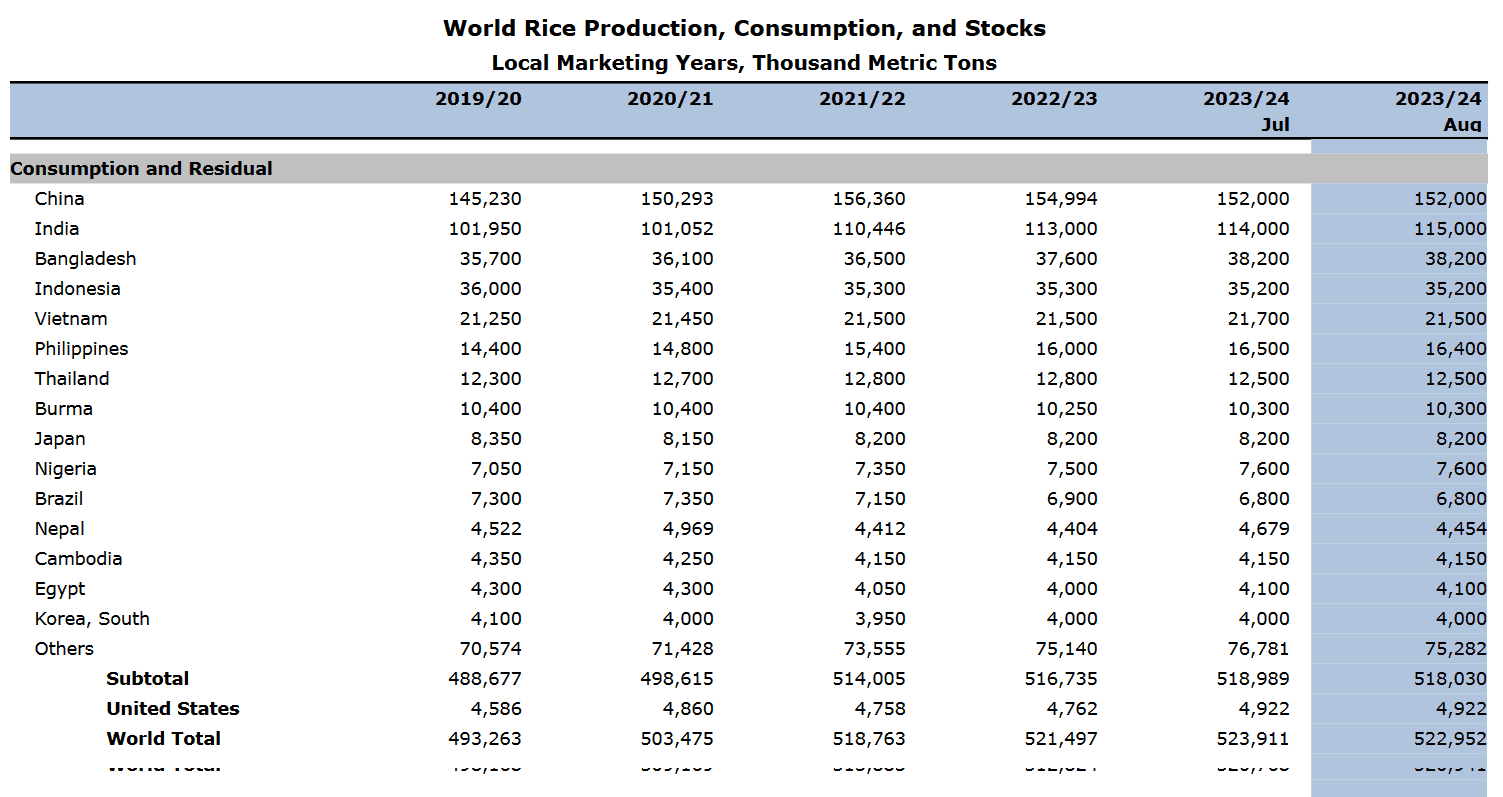

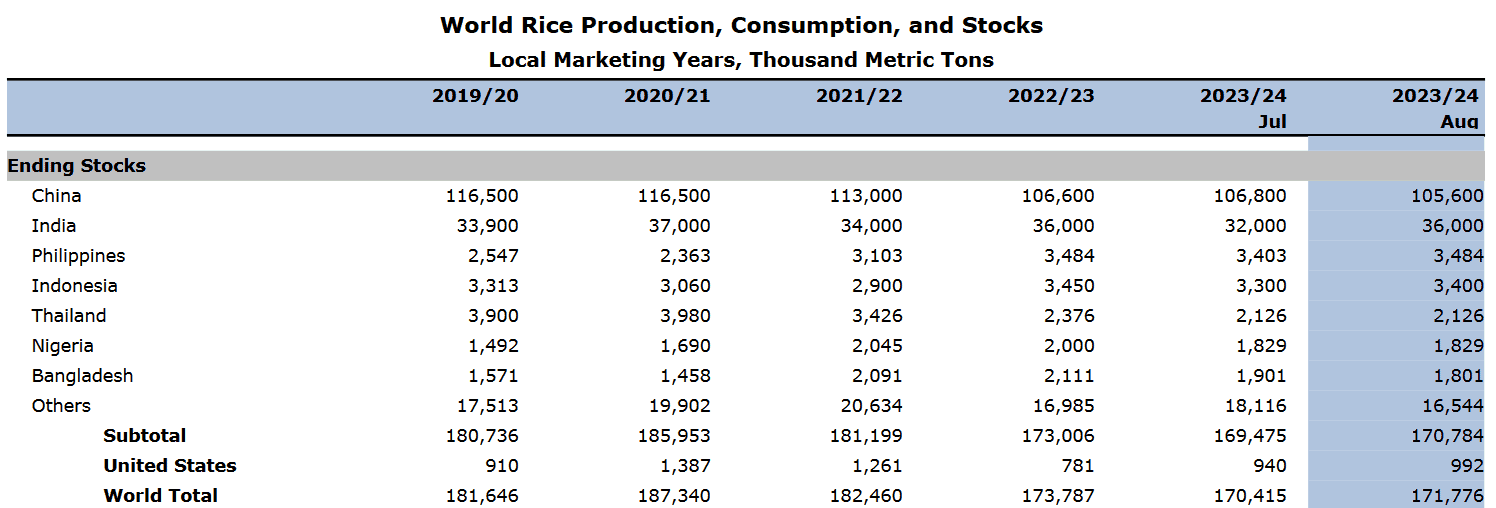

Ryż

- Obfite deszcze monsunowe przyspieszyły sadzenie letniego ryżu w Indiach. Do 11 sierpnia obsadzono ryżem 32,8 miliona hektarów (+5,1% r/r). Wzrost upraw ryżu w Indiach, drugim co do wielkości producentem zboża na świecie, złagodzi obawy, że dostawy mogą zostać ograniczone po tym, jak New Delhi w niespodziewanym posunięciu pod koniec zeszłego miesiąca nakazało wstrzymanie eksportu najważniejszej kategorii ryżu. Rolnicy zazwyczaj rozpoczynają sadzenie ryżu, kukurydzy, bawełny, soi, trzciny cukrowej, orzeszków ziemnych i innych upraw od 1 czerwca, kiedy spodziewane są kluczowe letnie deszcze monsunowe, które zaczną zalewać kraj, w którym prawie połowa gruntów rolnych nie jest nawadniana. Deszcze monsunowe w Indiach były o 5% powyżej średniej w czerwcu i lipcu jako całości, ale spadły o 10% poniżej normy w czerwcu, po czym wzrosły do 13% powyżej średniej w następnym miesiącu.

- Wietnam ma w tym roku na eksport od 7 do 8 milionów ton ryżu. Oczekuje się, że produkcja ryżu w tym roku wyniesie od 27 do 28 milionów ton metrycznych, powiedział minister rolnictwa Le Minh Hoan. Hoan powiedział, że produkcja jest wystarczająca do zapewnienia bezpieczeństwa żywnościowego kraju, który w zeszłym roku był trzecim co do wielkości eksporterem ryżu na świecie, po Indiach i Tajlandii. Według danych rządowych eksport ryżu z Wietnamu w pierwszych siedmiu miesiącach tego roku wzrósł do 4,89 mln ton (+21% r/r).

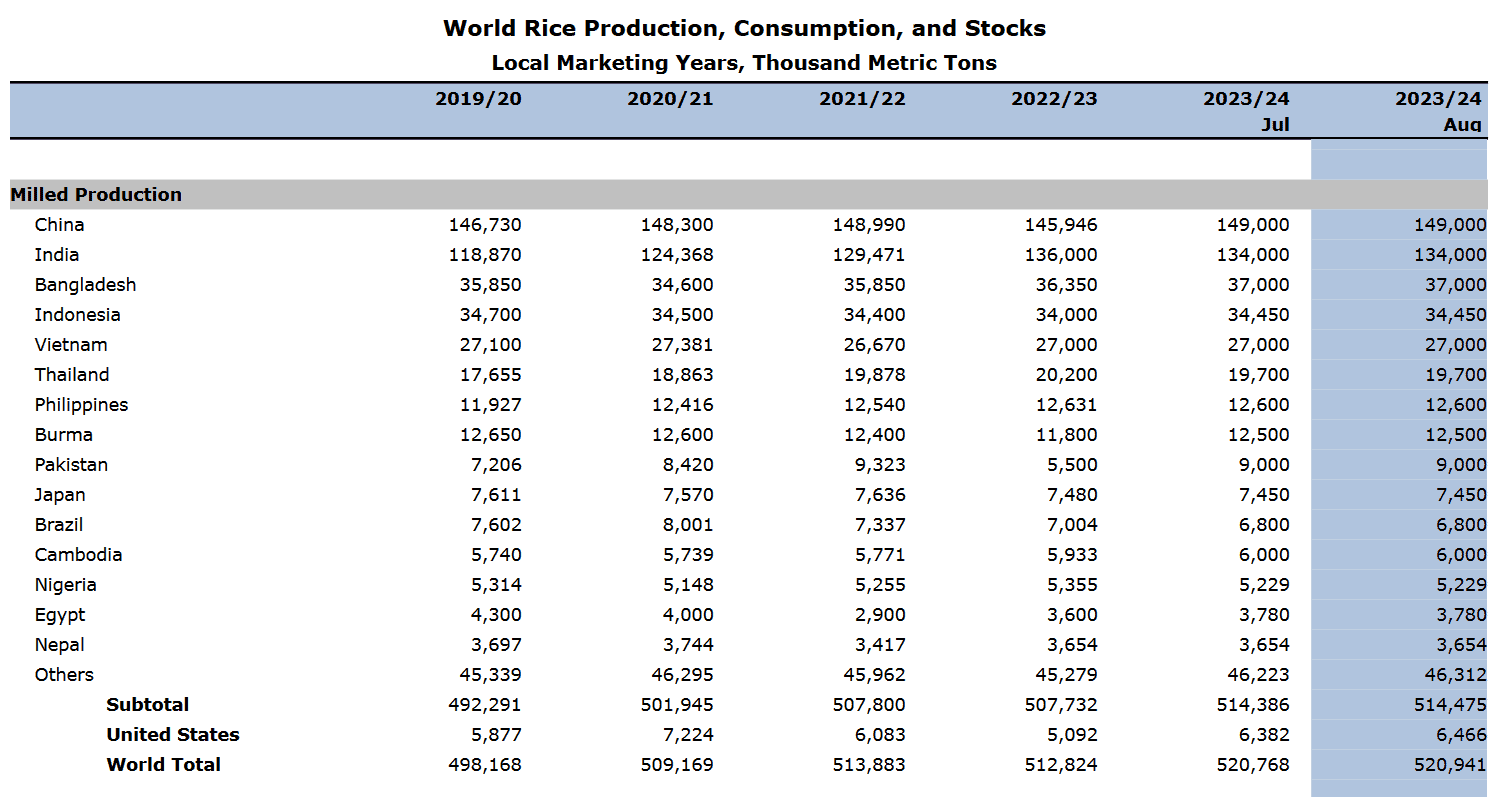

- Prognoza globalnej produkcji ryżu milled (USDA):

źródło: USDA

- Prognoza globalnej konsumpcji ryżu (USDA):

źródło: USDA

- Prognoza globalnych zapasów końcowych ryżu (USDA):

źródło: USDA

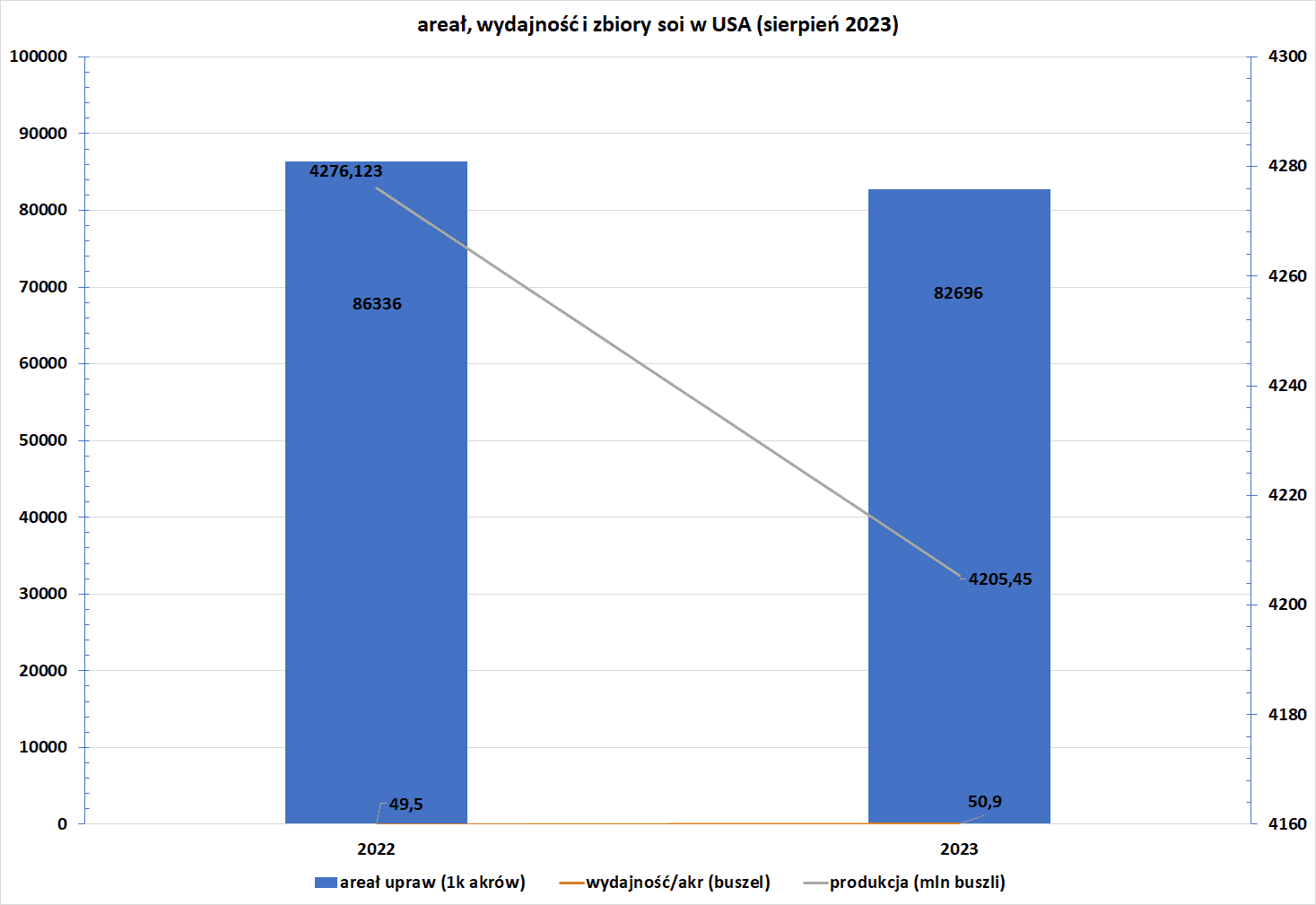

Soja

- Areał upraw, wydajność z akra i produkcja soi w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

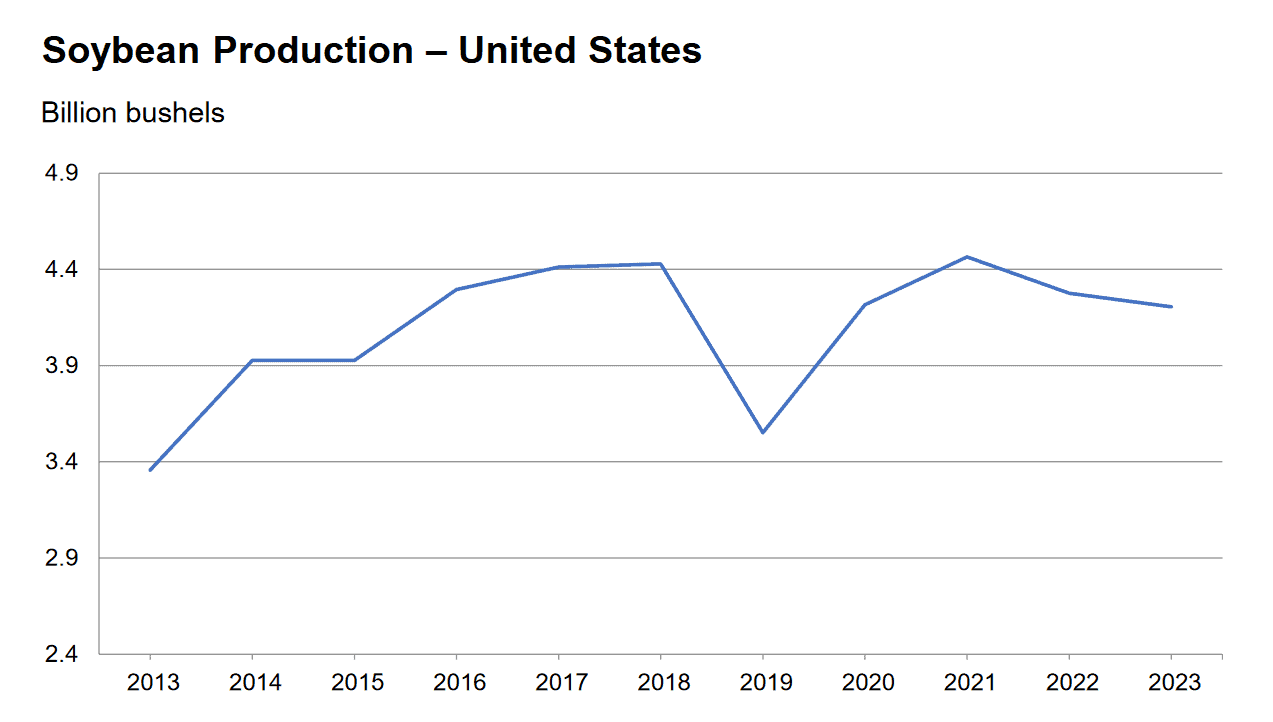

- Produkcja soi w USA w latach 2013 – 2023 (USDA):

źródło: USDA

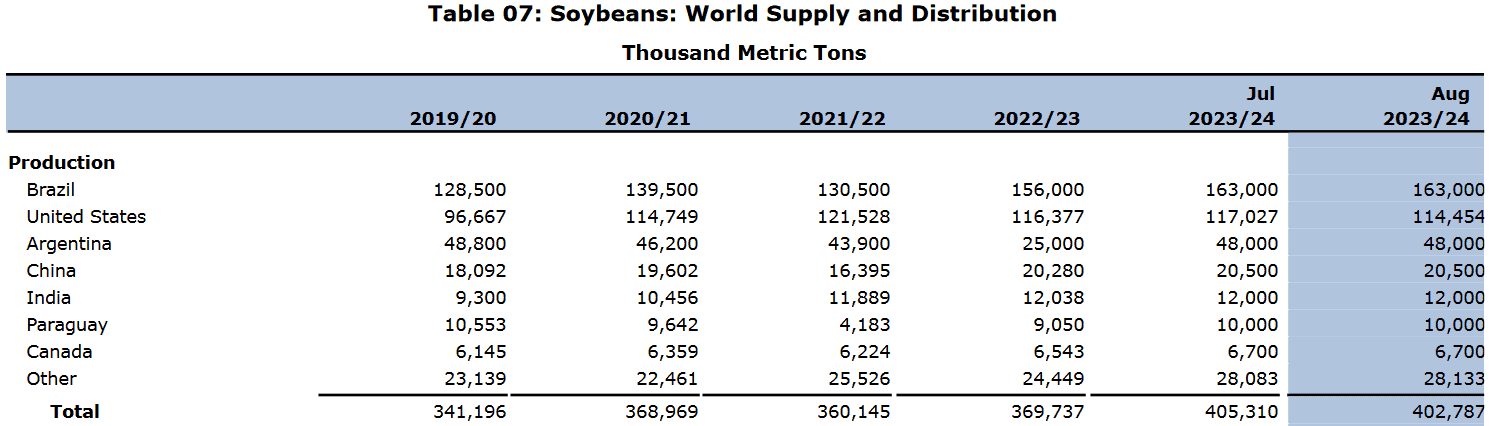

- Prognoza globalnej produkcji soi (USDA):

źródło: USDA

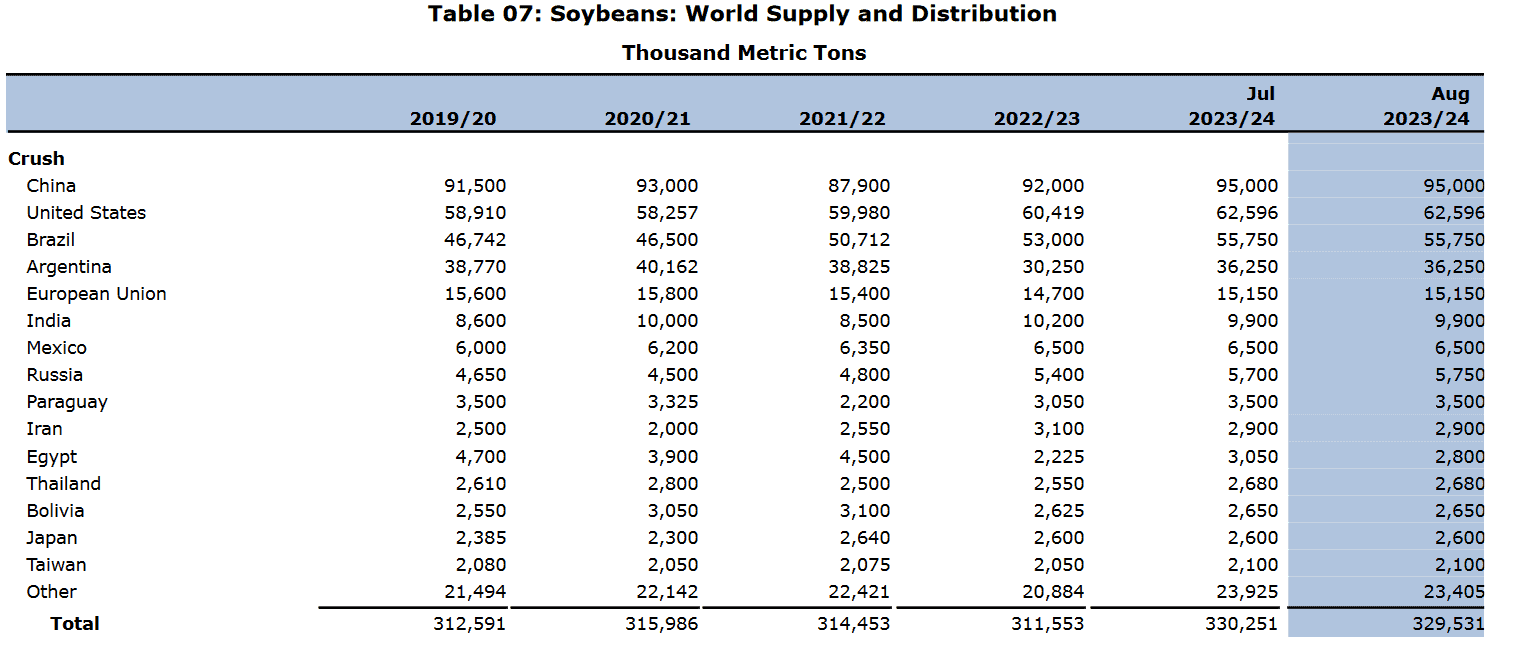

- Prognoza globalnego przerobu soi (USDA):

źródło: USDA

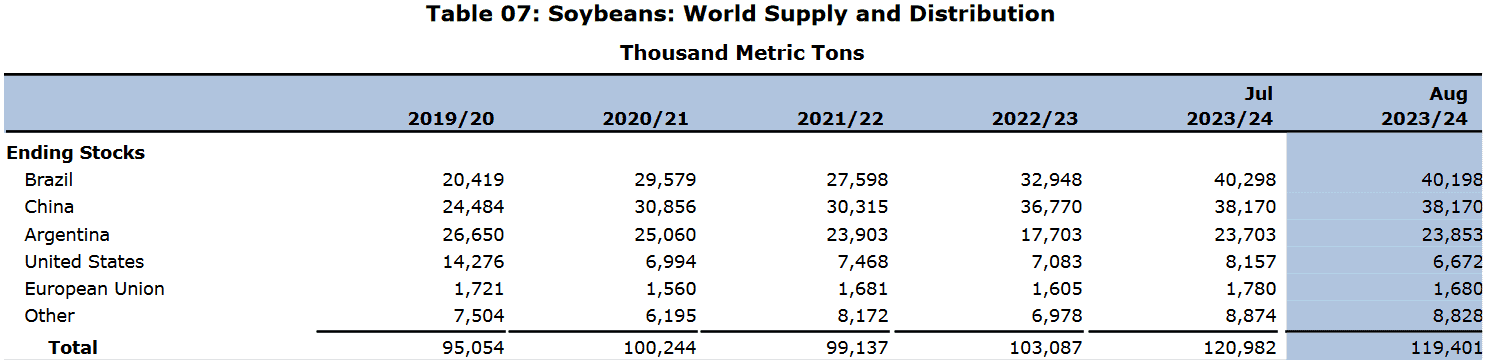

- Prognoza globalnych zapasów końcowych soi (USDA):

źródło: USDA

Pozostałe rośliny oleiste

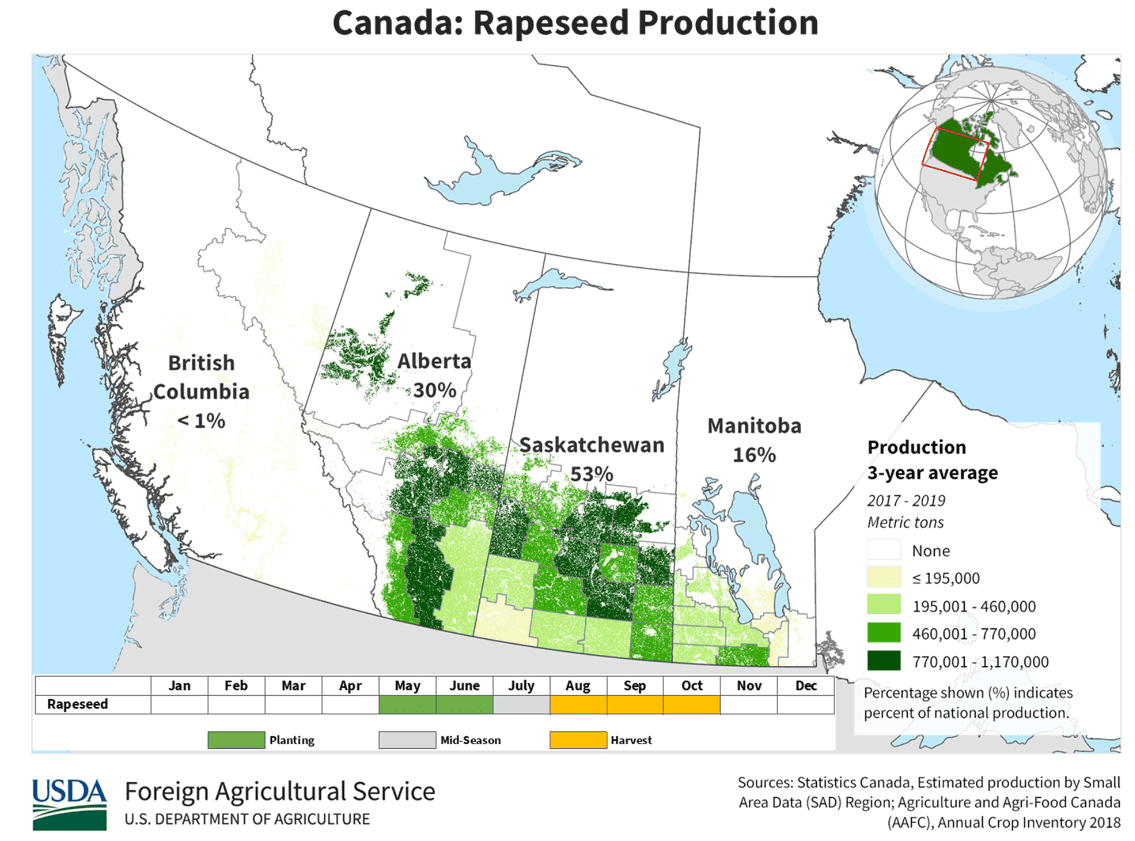

- Mapa upraw rzepaku w Kanadzie (USDA):

źródło: USDA

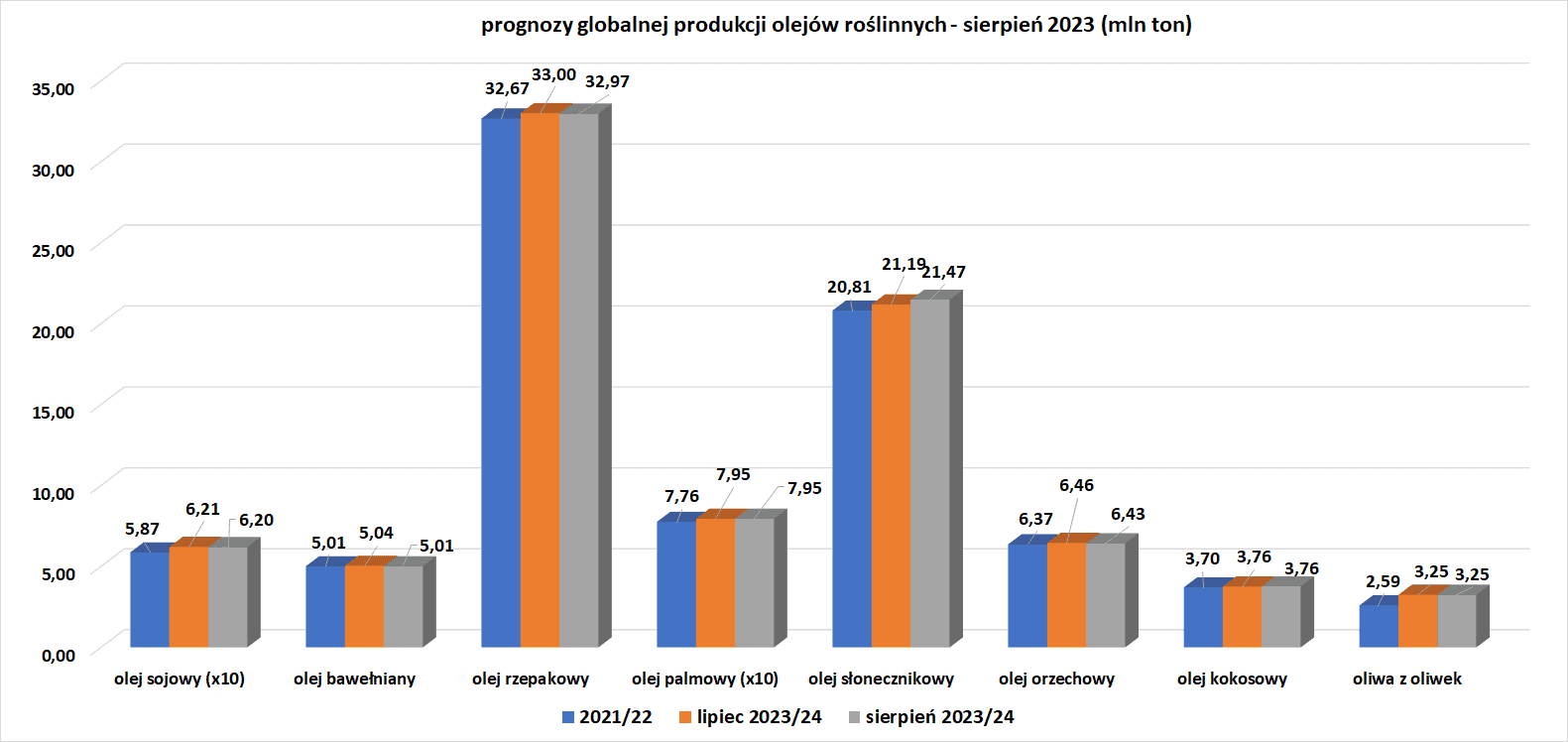

- Prognoza globalnej produkcji olejów roślinnych (USDA):

źródło: opracowanie własne na podstawie danych USDA

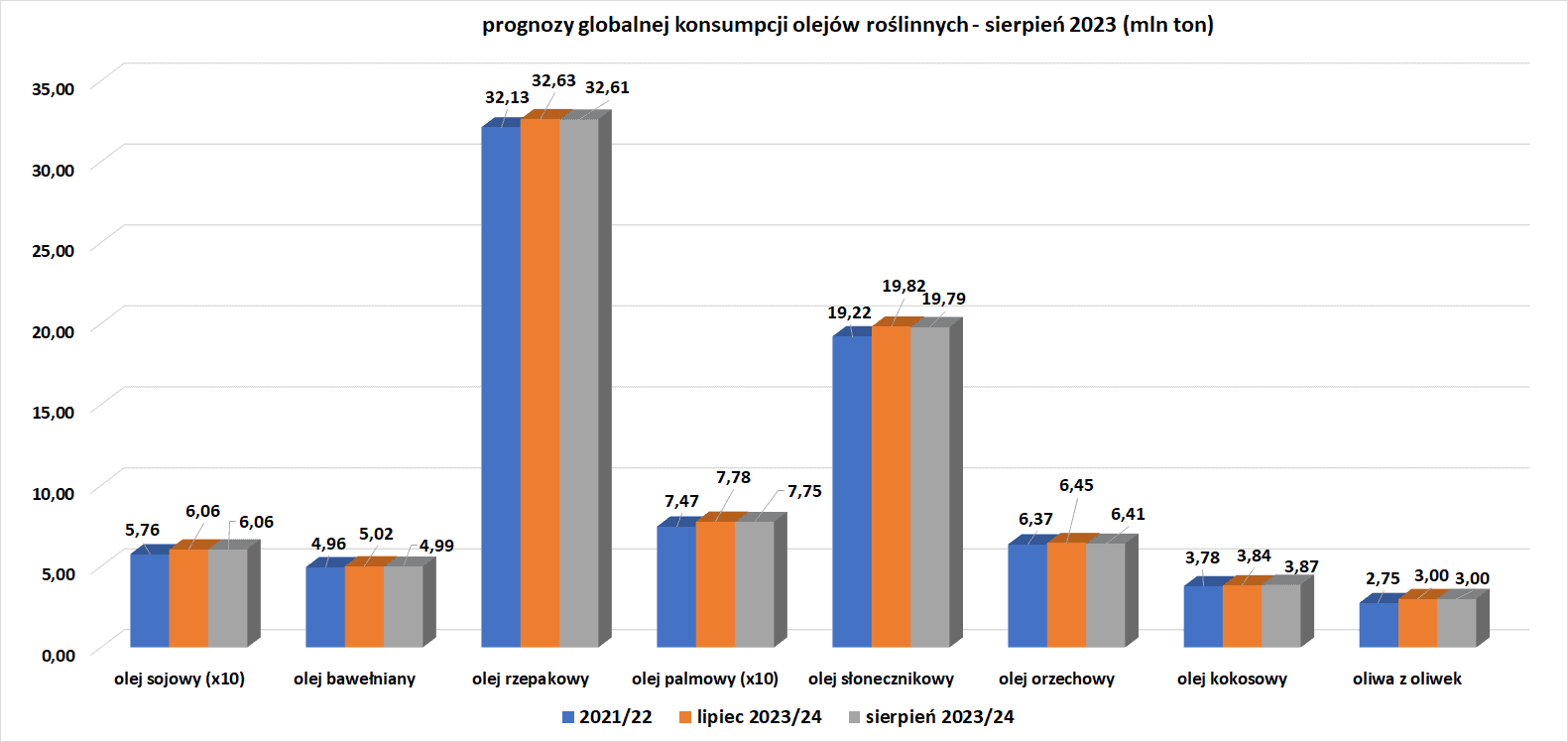

- Prognoza globalnej konsumpcji olejów roślinnych (USDA):

źródło: opracowanie własne na podstawie danych USDA

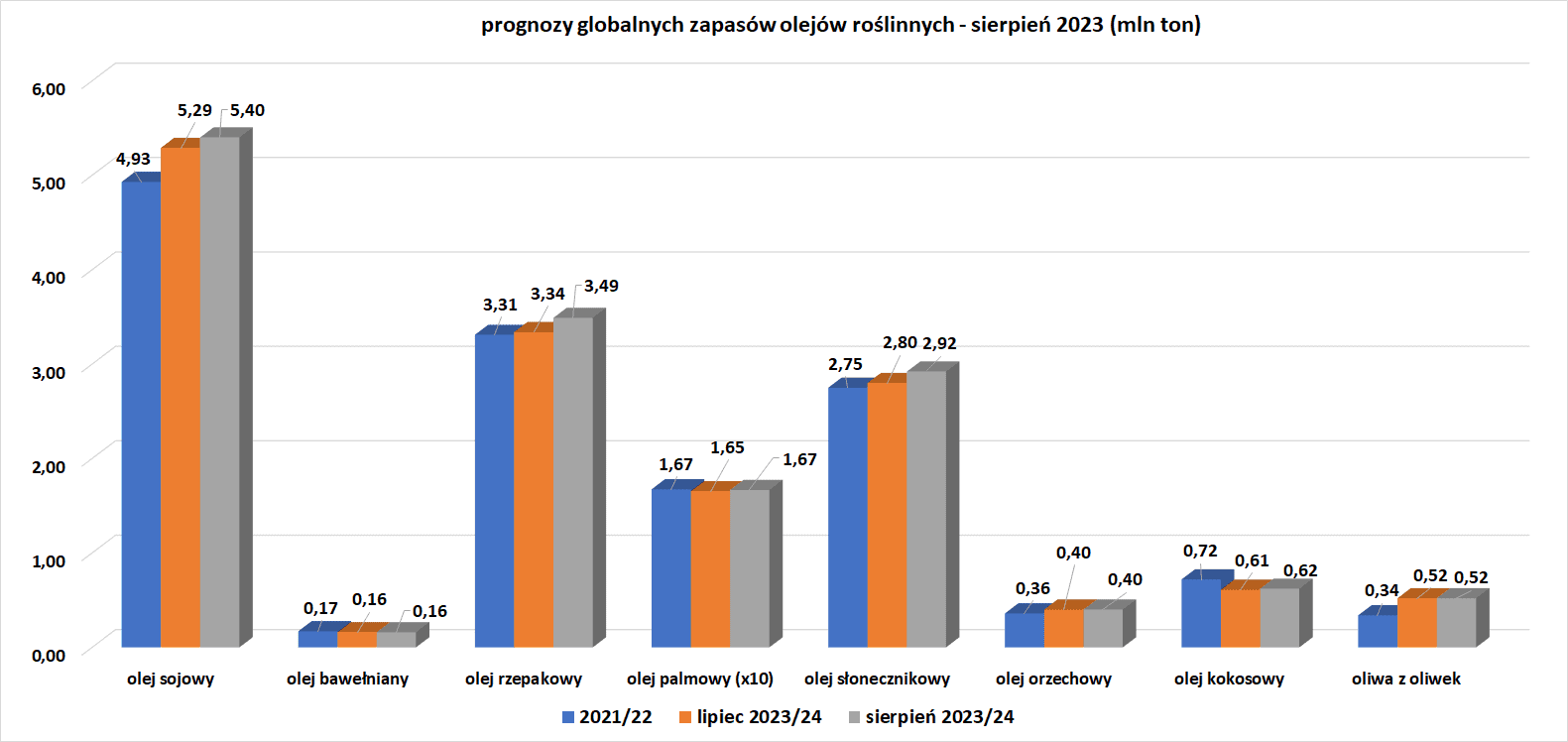

- Prognoza globalnych zapasów końcowych olejów roślinnych (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe zboża

- Eksport jęczmienia z Ukrainy w sezonie 2023/24 (rozpoczętym 1 lipca) wyniósł 385 tys. ton.

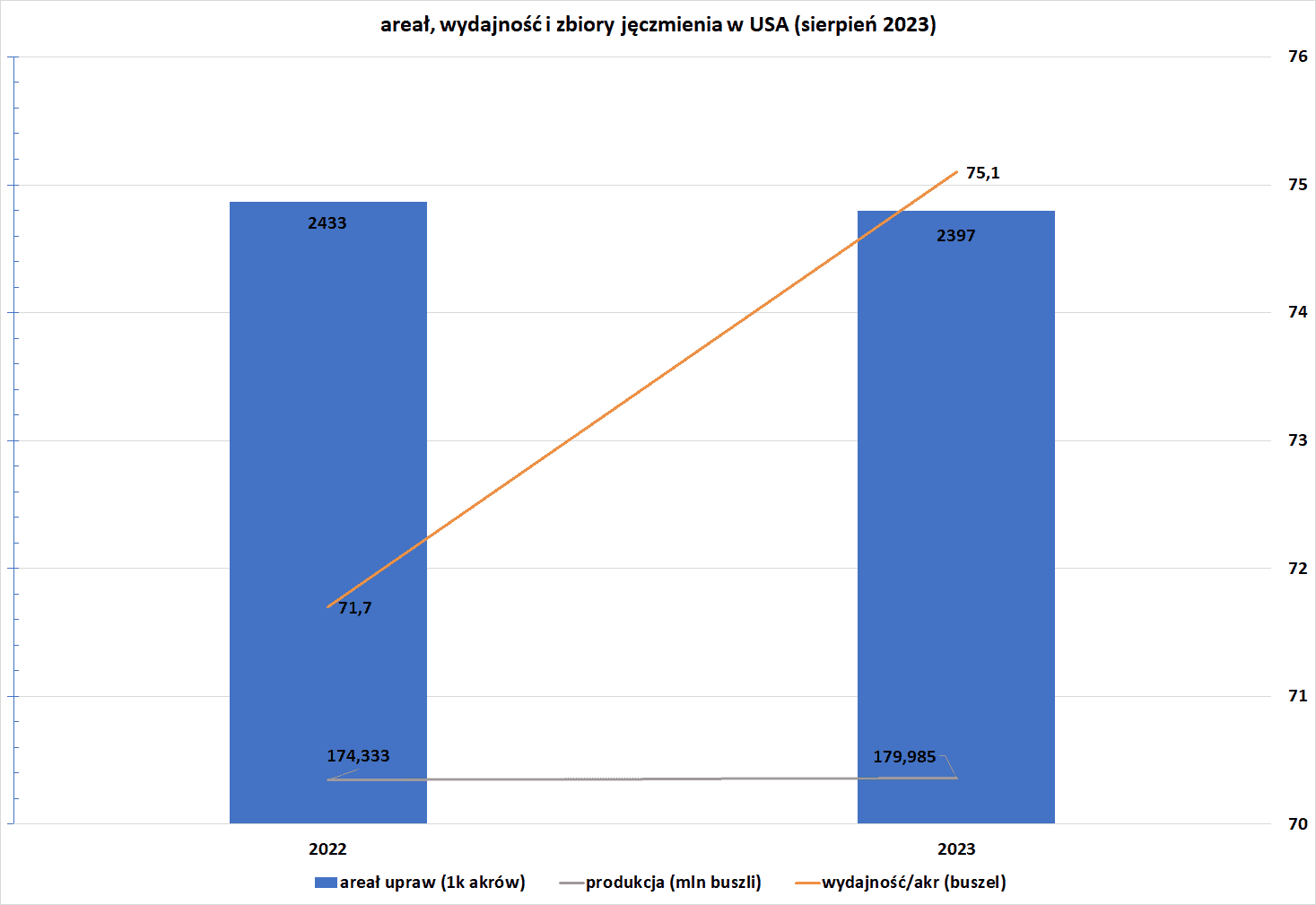

- Areał upraw, wydajność z akra i produkcja jęczmienia w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

Energia elektryczna

- Zapotrzebowanie na energię w Teksasie osiągnęło rekordowy poziom w czwartek po raz trzeci w ubiegłym tygodniu.

Ropa naftowa

- Prawdopodobne zjawisko pogodowe El Niño może przynieść chłodniejszą zimę, zwiększając popyt na gaz i ropę.Ale może to również prowadzić do zakłóceń gospodarczych i wyższej inflacji, co szkodzi popytowi.

- Analitycy Goldman Sachs wciąż szacują 20% szans na recesję w USA w ciągu najbliższych 12 miesięcy. Obecna cena ropy nawet w najmniejszym stopniu tego nie uwzględnia: jest obecnie o około 25% wyższa od długoterminowej średniej wynoszącej 70 USD w ciągu dwóch dekad do 2022 r.

- Międzynarodowa Agencja Energii (International Energy Agency – IEA) poinformowała, że trudności gospodarcze ograniczą globalny wzrost popytu na ropę naftową w 2024 r. IEA stwierdziła, że jeśli obecne cięcia OPEC+ zostaną utrzymane, zapasy ropy mogą spaść o 2,2 miliona baryłek dziennie w trzecim kwartale i 1,2 miliona baryłek dziennie w czwartym, „z ryzykiem dalszego wzrostu cen”. IEA poinformowała, że w lipcu globalne dostawy ropy spadły o 910 000 baryłek dziennie, częściowo z powodu gwałtownego spadku wydobycia w Arabii Saudyjskiej. Ale eksport rosyjskiej ropy utrzymywał się w lipcu na stałym poziomie około 7,3 mln baryłek dziennie. Przewiduje się, że w przyszłym roku wzrost popytu gwałtownie zwolni do 1 miliona baryłek dziennie, podała IEA, powołując się na słabe warunki makroekonomiczne, wyczerpanie się ożywienia po pandemii i rosnące wykorzystanie pojazdów elektrycznych. Prognoza wzrostu popytu IEA spadła o 150 000 baryłek dziennie w porównaniu z poprzednim miesiącem i kontrastuje z prognozą OPEC, która w czwartek podtrzymała swoją prognozę, że popyt na ropę wzrośnie o 2,25 miliona baryłek dziennie w 2024 roku. Według IEA popyt ma wynieść w tym roku średnio 102,2 mln baryłek dziennie, przy czym Chiny odpowiadają za ponad 70% wzrostu.

- Wiertnicza spółka zależna China National Petroleum Corp wygrała kontrakt inżynieryjny, zaopatrzeniowy i budowlany o wartości $194 mln na wykonanie odwiertów za pomocą dwóch platform wiertniczych na polu naftowym Rumaila w Iraku. Kontrakt, przyznany CNPC Daqing Drilling Engineering Co, był największym pojedynczym kontraktem zagranicznym, jaki firma uzyskała w ciągu ostatnich pięciu lat. W oświadczeniu nie podano liczby odwiertów, które mają zostać wykonane w ramach kontraktu. Firma Daqing Drilling rozpoczęła świadczenie usług wiercenia odwiertów na polu naftowym Rumaila w 2010 r., krótko po tym, jak CNPC i BP podpisały 20-letni kontrakt serwisowy z Bagdadem na zagospodarowanie gigantycznego pola naftowego. Irak planuje zwiększyć swoje zdolności produkcyjne ropy naftowej do około 7 milionów baryłek dziennie w 2027 roku, przy czym główne wzrosty będą pochodzić z Rumaila i West Qurna-2.

- Argentyńska spółka naftowa YPF oczekuje, że wzrost eksportu ropy naftowej będzie kontynuowany, głównie przez rurociąg Transandino. Firma przewiduje, że rurociąg będzie wypompowywał około 70 000 baryłek dziennie do końca tego roku i będzie nadal rósł w 2024 r., aż do osiągnięcia pełnej przepustowości 110 000 baryłek dziennie. Argentyna zmaga się od lat z deficytem energetycznym. YPF kieruje rozwojem Vaca Muerta, formacji wielkości Belgii w prowincji Neuquen w Patagonii, która według analityków może w ciągu kilku lat pomóc krajowi odwrócić wielomiliardowy deficyt energii i stać się eksporterem energii netto. W Argentynie w październiku odbędą się wybory parlamentarne, które mogą wpłynąć na rozwój sektora energetycznego.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 11 sierpnia 2023 wynosiły 6,27 mln (-36,69% t/t).

- Liczba odwiertów naftowych w USA pozostała niezmieniona w ostatnim tygodniu, czyli na poziomie 525 aktywnych punktów.

Gaz ziemny

- Turkmenistan ostrzegł Rosję przed próbami rozszerzenia jej wpływu na łańcuch dostaw gazu ziemnego w Azji Środkowej i Chinach po tym, jak Moskwa powiedziała, że więcej krajów może przystąpić do „unii gazowej” z Kazachstanem i Uzbekistanem.Turkmenistan, Uzbekistan i Kazachstan pompują gaz do Chin rurociągiem przecinającym te trzy kraje;lwia część gazu pochodzi z Turkmenistanu, ponieważ dwa pozostałe kraje odnotowują silny wzrost krajowego zapotrzebowania na gaz. Rosja, próbując otworzyć nowe azjatyckie rynki dla swojego gazu po zachodnich sankcjach, powiedziała w zeszłym roku, że tworzy unię gazową z Kazachstanem i Uzbekistanem, która usprawni wysyłkę i eksport gazu do nich i do stron trzecich. Jak dotąd jedynym praktycznym krokiem ogłoszonym przez związek był plan rewersu innego gazociągu łączącego Turkmenistan, Uzbekistan i Kazachstan z Rosją, tak aby rosyjski Gazprom mógł dostarczać gaz do Uzbekistanu, który zaczął odczuwać niedobory energii. Rosja była głównym odbiorcą turkmeńskiego gazu jeszcze przed budową chińskiego gazociągu, obecnie jej udział w turkmeńskim eksporcie jest niewielki, a rewersja rurociągu między Rosją a Azją Centralną położyłaby kres takim dostawom.

- Australijski terminal eksportowy LNG Northwest Shelf, należący do konsorcjum sześciu firm BHP, BP, Chevron, Shell, Woodside Petroleum oraz spółki joint venture od Mitsubishi i Mitsui & Co, zostanie poddany konserwacji od 25 sierpnia do 23 września, co zmniejszy wydajność jednego pociągu skraplania w pięciopociągowym obiekcie.

- Chevron i Woodside Energy Group poinformowały, że prowadzą rozmowy ze związkami zawodowymi, aby zapobiec strajkom w australijskich instalacjach LNG, które łącznie odpowiadają za około 10% światowej produkcji. Groźby strajku dotyczą pól gazowych, które zasilają największą w Australii fabrykę LNG North West Shelf oraz operacje Gorgon i Wheatstone. Alex Froley, analityk LNG w firmie ICIS zajmującej się analizą danych, powiedział, że chociaż strajki nie będą stanowić bezpośredniego zagrożenia dla bezpieczeństwa dostaw, ale jeśli się przedłużą mogą stanowić zagrożenie dla poziomu zapasów u progu zimy, dodając zwyżkową presję w miesiącach zimowych, kiedy popyt jest wyższy. „Rynki w Azji chłonęły wiadomości o potencjalnych wąskich gardłach w dostawach. Ceny nie wahały się zbytnio dla spotu, ale były znaczące premie dla krzywej forward. To pokazuje, że rynek uważa, że problem australijskiego strajku prawdopodobnie zostanie rozwiązany bez utraty podaży i wycenił wystarczającą podaż, aby pokryć w najbliższym czasie, przy wciąż stosunkowo słabym popycie” – powiedział Toby Copson z Trident LNG. Większość LNG produkowanego w trzech zakładach w Australii trafia do Japonii i Korei Południowej, ale pełna awaria miałaby poważne konsekwencje, ponieważ przedsiębiorstwa użyteczności publicznej w tych dwóch krajach byłyby zmuszone walczyć o dostawy na rynku spotowym, podbijając ceny. Japonia jest największym na świecie importerem super schłodzonego paliwa, a Korea Południowa zajmuje trzecie miejsce, obecnie na drugiej pozycji plasują się Chiny. Australia rywalizuje z Katarem i Stanami Zjednoczonymi jako czołowy dostawca LNG, chociaż plany ekspansji tych dwóch ostatnich spowodują, że w nadchodzących latach zdecydowanie wyprzedzą Australię.

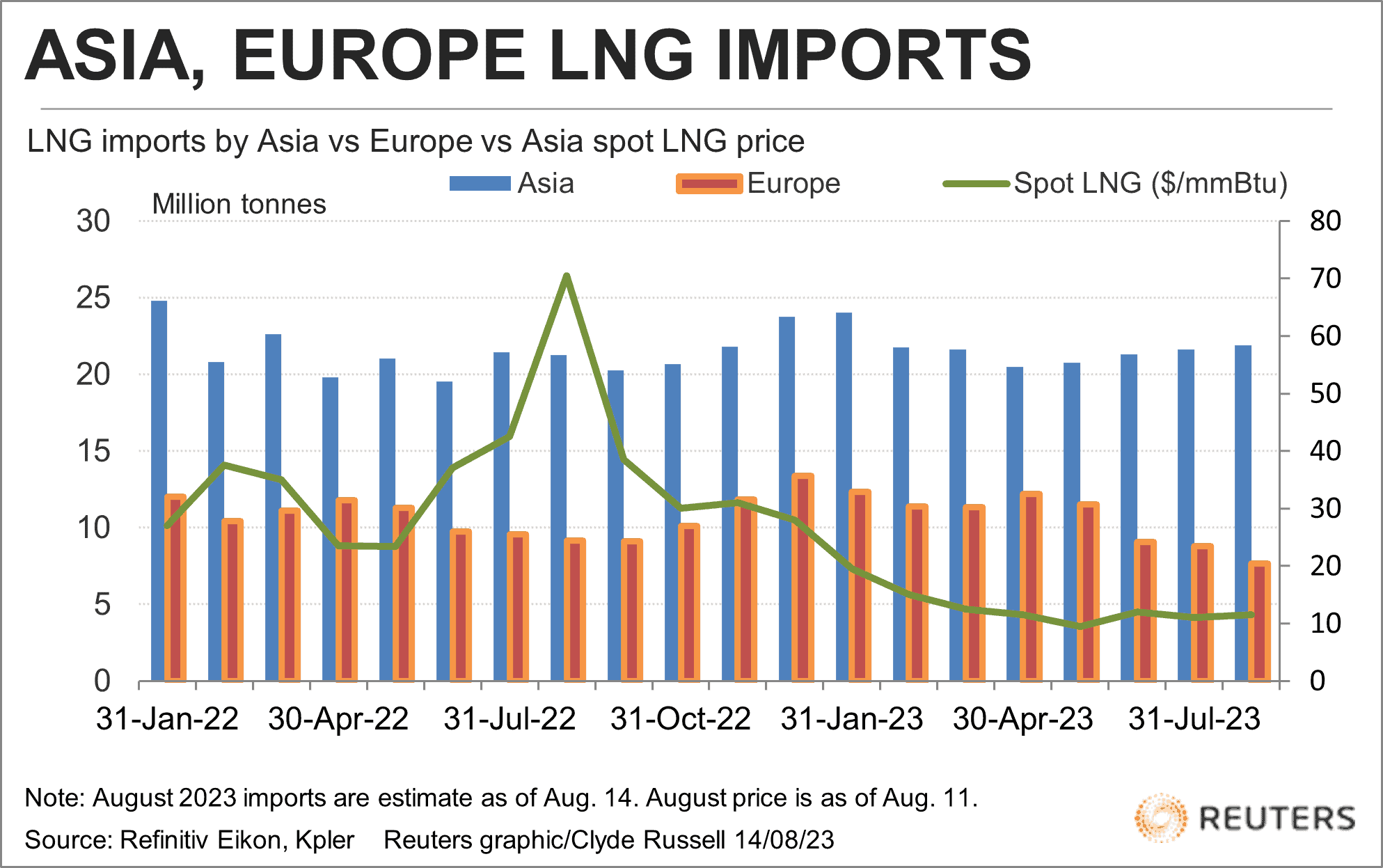

- Import LNG przez kraje azjatyckie i europejskie w okresie od stycznia 2022 do lipca 2023:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Europejski rynek gazu jest dobrze zrównoważony ze względu na wysoki poziom zapasów, jednak „Jakakolwiek potencjalna zmiana perspektyw światowych dostaw LNG w czwartym kwartale, sugerująca, że azjatyccy nabywcy mogą potrzebować większej konkurencji o ładunki atlantyckie, może zagrozić zachwianiu tej równowagi” – powiedział Samuel Good z Argus.

- Europejskie zapasy gazu na dzień 12 sierpnia wynoszą 89.0% w magazynach podziemnych oraz 56,8% w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na wrześniowe dostawy wyniosła $11,50/mmBtu (+5,50% t/t).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 104,5 mld stóp sześciennych dziennie (bcfd) czyli +1,46% t/t.

- Sierpniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 101,9 mld stóp sześciennych dziennie (+0,9% m/m). Rekordowa podaż miała miejsce w maju 2023 i wynosiła 102,2 bcfd.

- Sierpniowy przepływ LNG do terminali eksportowych z USA wynosi średnio 12,3 bcfd (-3,15% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -5 do poziomu 123 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 4 sierpnia wzrosły o +29 mld stóp sześciennych (bcf) do 3 030 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +25 bcf. Zapasy gazu w USA są obecnie o +11,0% powyżej 5-letniej średniej.

Energia odnawialna

- Departament Energii Stanów Zjednoczonych (DOE) ogłosił, że projekty w Teksasie i Luizjanie mające na celu usunięcie ponad 2 milionów ton metrycznych emisji dwutlenku węgla rocznie otrzymają ponad 1 miliard dolarów dotacji federalnych, co jest kluczowym krokiem w zwiększaniu skali technologii bezpośredniego przechwytywania powietrza (DAC). Departament Energii (DOE) wybrał projekt Cypress w Luizjanie, prowadzony przez Battelle, Climeworks Corporation i Heirloom Carbon Technologies; oraz South Texas DAC Hub w hrabstwie Kleberg w Teksasie, zaproponowany przez spółkę zależną Occidental Petroleum, PointFive, oraz partnerów Carbon Engineering Ltd i Worley. Agencja uruchomiła również kilka nowych inicjatyw mających na celu obniżenie kosztu technologii do mniej niż 100 USD za tonę netto ekwiwalentu CO2 w ciągu tej dekady. Pogarszająca się zmiana klimatu i niewystarczające wysiłki na rzecz ograniczenia emisji sprawiły, że usuwanie dwutlenku węgla znalazło się w centrum uwagi. Naukowcy z ONZ szacują, że miliardy ton węgla muszą być wysysane z atmosfery rocznie, aby dotrzymać globalnego celu ograniczenia globalnego ocieplenia do 1,5 stopnia Celsjusza. DAC, gdy zostanie wdrożony na dużą skalę, może pomóc Stanom Zjednoczonym osiągnąć cel neutralizacji emisji gazów cieplarnianych do 2050 r. Dotacje, które będą wymagały pewnych negocjacji przed wypłatą, są pierwszymi przyznanymi przez Departament Energii, który otrzymał od Kongresu 3,5 miliarda dolarów na inwestycje w regionalne centra DAC w wyniku uchwalenia ponadpartyjnej ustawy o infrastrukturze. Vicki Hollub, dyrektor generalny Oxy, powiedział dziennikarzom, że projekt ma potencjał usuwania do 30 milionów ton CO2 rocznie, gdy jest w pełni operacyjny i „potwierdza naszą gotowość, dojrzałość techniczną i naszą zdolność do wykorzystania wiedzy Oxy w dużych projektach”. DAC wykorzystuje reakcje chemiczne do usuwania CO2 z powietrza, które następnie może być składowane pod ziemią lub wykorzystywane w produktach takich jak beton lub paliwo lotnicze.

Węgiel

- Australijska spółka South32 wyłączy z eksploatacji niektóre części kopalni Appin Mine, która jest częścią jej Illawarra Metallurgical Coal, podczas tygodniowego strajku nadzorców górnictwa podziemnego. Kopalnia wydobywa węgiel metalurgiczny. Członkowie Stowarzyszenia Pracowników i Urzędników Collieries w zróżnicowanej kopalni Appin w Nowej Południowej Walii głosowali za strajkiem do 18 sierpnia po odrzuceniu nowej umowy w miejscu pracy, która dałaby im podwyżkę płac o 6,3% w tym roku. „Do tej pory przyjęliśmy pozytywne podejście w całym procesie, a oferta, którą złożyliśmy naszym pracownikom, jest bardzo konkurencyjna” – powiedział Reuterowi rzecznik South32. Członkowie bezpieczeństwa związani z kopalnią Appin są rzekomo sfrustrowani brakiem premii i równowagi między życiem zawodowym a prywatnym w nowej umowie zaproponowanej przez firmę. Akcja protestacyjna wdrożona przez nadzorców górnictwa podziemnego wpłynie na zdolność South32 do monitorowania podziemnej siły roboczej i wypełniania obowiązków w zakresie bezpieczeństwa i higieny pracy. „Będzie to niestety oznaczało, że Illawara Metallurgical Coal będzie musiała zrezygnować z niektórych członków naszej siły roboczej w tym okresie akcji protestacyjnej” – podano w oświadczeniu.

Złoto

- Odzwierciedlając zainteresowanie inwestorów złotem, SPDR Gold Trust GLD, największy na świecie fundusz giełdowy oparty na złocie, poinformował, że jego stan posiadania spadł do najniższego poziomu od końca stycznia 2020 r.

- „Wydaje się, że dolar amerykański zyskuje tendencję wzrostową dzięki temu, że rynki w końcu zrozumiały, że nawet jeśli Fed jest wstrzymany, stopy handlowe i rentowności obligacji prawdopodobnie będą nadal wyższe” – powiedział Clifford Bennett, główny ekonomista w ACY Securities. „Protokoły Fed w tym tygodniu będą zdecydowanie jastrzębie i dlatego złoto może pozostać pod presją i spaść być może nawet do 1900 USD, a nawet 1880 USD” – powiedział Bennett. „Minutki” FED poznamy w środę, 16 sierpnia o 20:00.

- FedWatch Tool na dzień 12 sierpnia 2023:

źródło: CME FEDWatch Tool

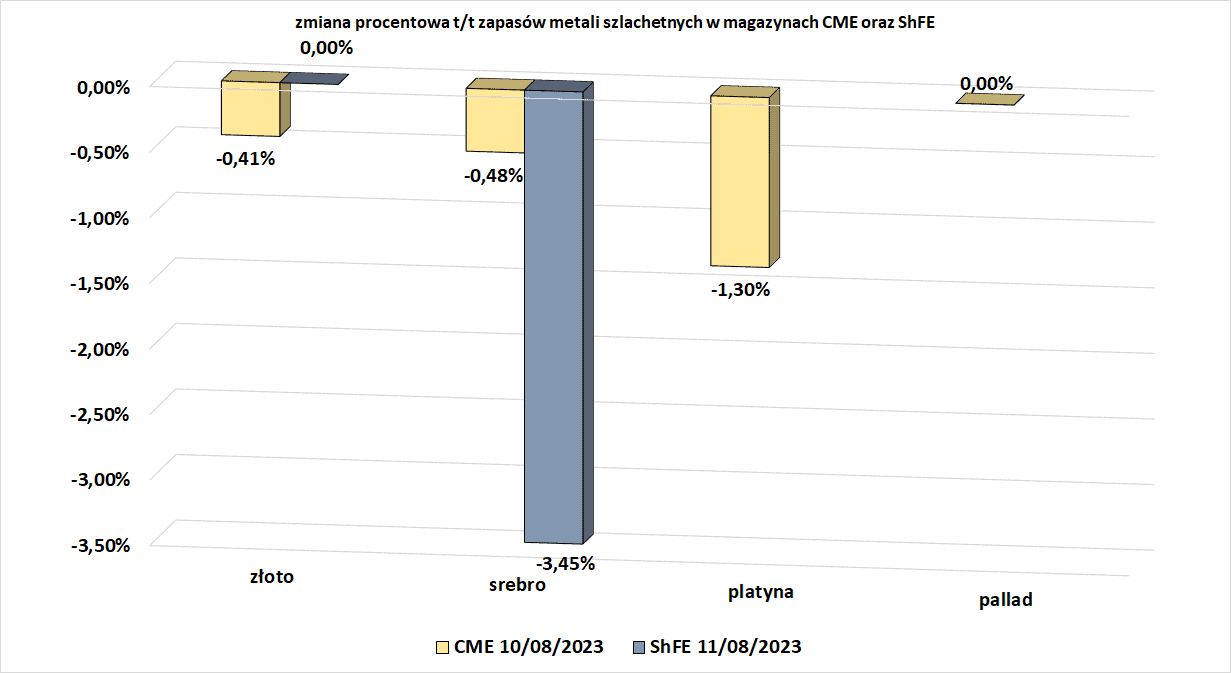

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Platyna i pallad

- Northam Platinum z RPA poinformował, że spodziewa się spadku rocznego zysku nawet o 12,5%, pomimo zwiększonej produkcji spowodowanej wyższymi kosztami i słabszymi cenami metali. Northam spodziewa się, że główny zysk na akcję (HEPS) – najpowszechniejsza miara zysku w Afryce Południowej – wyniesie od 22,84 do 25,46 randów (1,20-1,34 USD) za rok zakończony 30 czerwca, co oznacza spadek z 26,11 randów w zeszłym roku. Rafinowana produkcja metali z grupy platynowców (PGM) wzrosła do 809 775 uncji (+13% r/r). Wyższa produkcja i słabszy rand pomogły zwiększyć przychody ze sprzedaży Northam o 16,1%. Jednak koszty gotówkowe za uncję rafinowaną wzrosły o 12,6%, podczas gdy cena koszykowa czterech PGM firmy Northam w dolarach amerykańskich spadła o 20% w porównaniu z rokiem ubiegłym. Northam bezskutecznie próbował przejąć Royal Bafokeng Platinum, starając się dodać do swojego portfela płytkie, wysokiej jakości aktywa PGM swojego mniejszego odpowiednika, wywołując długą bitwę o przejęcie, którą ostatecznie wygrał większy rywal Impala Platinum.

Miedź

- „Obawy o płynność Country Garden ponownie zwróciły uwagę na niespokojny sektor nieruchomości (w Chinach)” – napisali analitycy z ANZ. Chiński gigant nieruchomości Country Garden zawiesił w poniedziałek obrót obligacjami w związku z pogłębiającymi się problemami z zadłużeniem.

- Freeport-McMoRan Inc poinformował, że bada incydent związany z cyberbezpieczeństwem mający wpływ na systemy informatyczne górnika miedzi. Firma poinformowała, że skutki incydentu zostały ograniczone i ostrzegła, że przedłużające się zakłócenia mogą wpłynąć na przyszłe operacje. „Planowane i wdrażane są rozwiązania przejściowe w celu jak najszybszego zabezpieczenia systemów informatycznych” – dodano.

- Produkcja katod miedzianych w Chinach w lipcu wzrosła do 890 tysięcy ton (+3,4% m/m; +15% r/r). Wzrost został przypisany wznowieniu produkcji przez duże huty po konserwacji w zeszłym miesiącu. Sierpniowa produkcja jest prognozowana na rekordowe 921 tysięcy ton. Od stycznia do lipca Chiny wyprodukowały 5,98 mln ton miedzi katodowej (+11% r/r).

Pozostałe metale przemysłowe

- W Chinach, które są największym na świecie producentem pojazdów elektrycznych, popyt na lit do produkcji pojazdów elektrycznych będzie rósł średnio o 20,4% rocznie od 2023 do 2032 r., podczas gdy produkcja litu w wydobyciu litu będzie rosła średnio o 6% rocznie w tym samym okresie,według badań BMI.

- Aukcja pięcioletnich praw do eksploracji kopalni litu Jiada w mieście Maerkang (Aba, autonomiczna prefektura Tybetu i Qiang w północno-zachodnim Syczuanie) zakończyła się kwotą 4,2 miliarda juanów (579 milionów dolarów), czyli 1317 razy wyższą niż cena wywoławcza 3,19 miliona juanów. Wygrała spółka zależna Inner Mongolia Dazhong Mining. Aukcja pięcioletnich praw do eksploracji kopalni litu Lijiagoubei (Aba, autonomiczna prefektura Tybetu i Qiang w północno-zachodnim Syczuanie) zakończyła się kwotą 1,01 miliarda juanów, w porównaniu z ceną wywoławczą wynoszącą 570 000 juanów. Prawa do eksploatacji wygrała Sichuan Energy Investment Holdings. W północno-zachodnim Syczuanie ma znajdować się około 1,4 mln ton litu. Chiny są największym na świecie konsumentem i producentem węglanu litu, ważnego metalu do produkcji akumulatorów pojazdów elektrycznych (EV).

- Rosyjski Rusal zwiększył sprzedaż w Azji w pierwszej połowie 2023 r., ale Europa pozostała kluczowym rynkiem, generującym ponad 30% przychodów. Chociaż sam Rusal nie jest celem zachodnich sankcji, koszty jego produkcji gwałtownie wzrosły z powodu skutków rosyjskiej inwazji na Ukrainę w 2022 roku. Wyniki Rusala za pierwsze półrocze pokazują jednak, że znaczna część rynku europejskiego, na którym w tym roku ogólnie popyt był stosunkowo słaby, nadal kupuje aluminium pochodzenia rosyjskiego. Azja odpowiadała za 33% przychodów Rusala w pierwszych sześciu miesiącach roku, co stanowi wzrost z 23% rok wcześniej, podczas gdy Europa odpowiadała za 31%, co oznacza spadek z 40%. Ogólnie przychody w pierwszej połowie spadły do 5,9 mld USD (-17% r/r), przy czym Europa wniosła 1,9 mld USD, a Azja 2,0 mld USD. Poza Rosją, gdzie energochłonna produkcja aluminium korzysta z obfitości energii wodnej, Rusal prowadzi działalność w Gwinei, Jamajce, Irlandii i Szwecji. Szwajcarska firma Glencore jest jednym z jej głównych klientów na podstawie długoterminowej umowy, która wygasa w 2024 roku. Skorygowany zysk w pierwszej połowie przed odliczeniem odsetek, podatków, amortyzacji i amortyzacji (EBITDA) spadł do 290 mln USD (-84% r/r), ponieważ spadły ceny aluminium na świecie, a wydatki Rusal na zakup kluczowych surowców, tlenku glinu, wzrosły o 55% z powodu utraty dostaw z Ukrainy i Australii. Firma, która planuje budowę fabryki tlenku glinu w Rosji, zapowiedziała, że skupi się na zmniejszeniu zależności od importowanych surowców i restrukturyzacji sprzedaży eksportowej. Sprzedaż i produkcja aluminium pierwotnego wyniosła 1,9 miliona ton metrycznych (+1,2% r/r).

Stany magazynowe metali przemysłowych

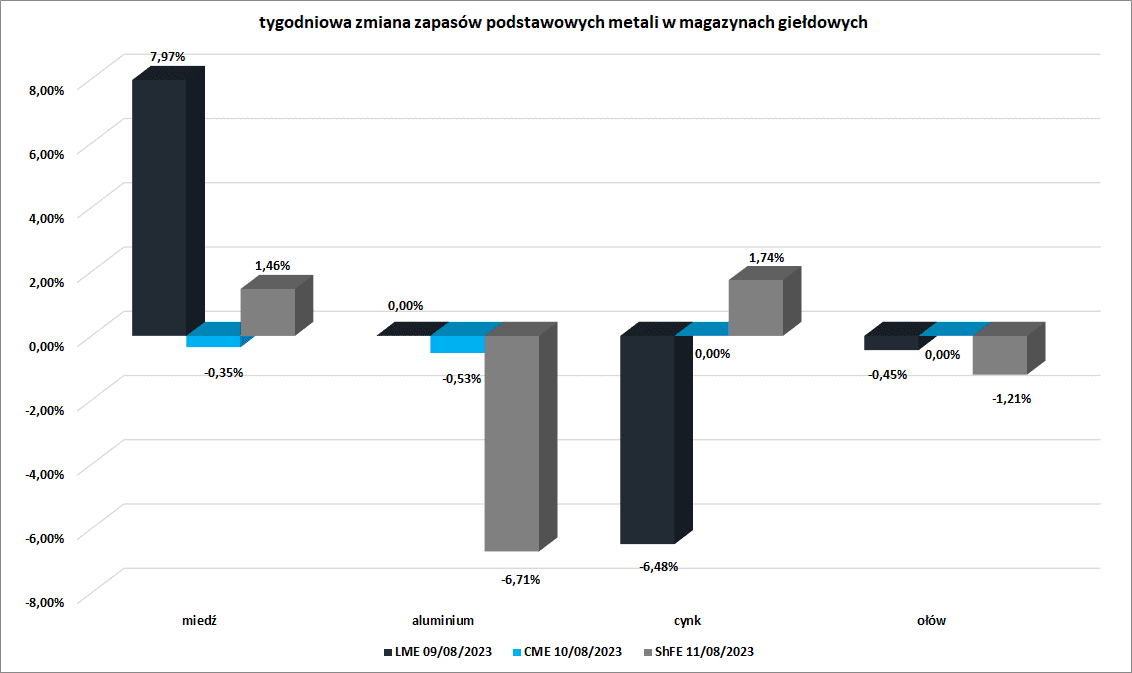

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

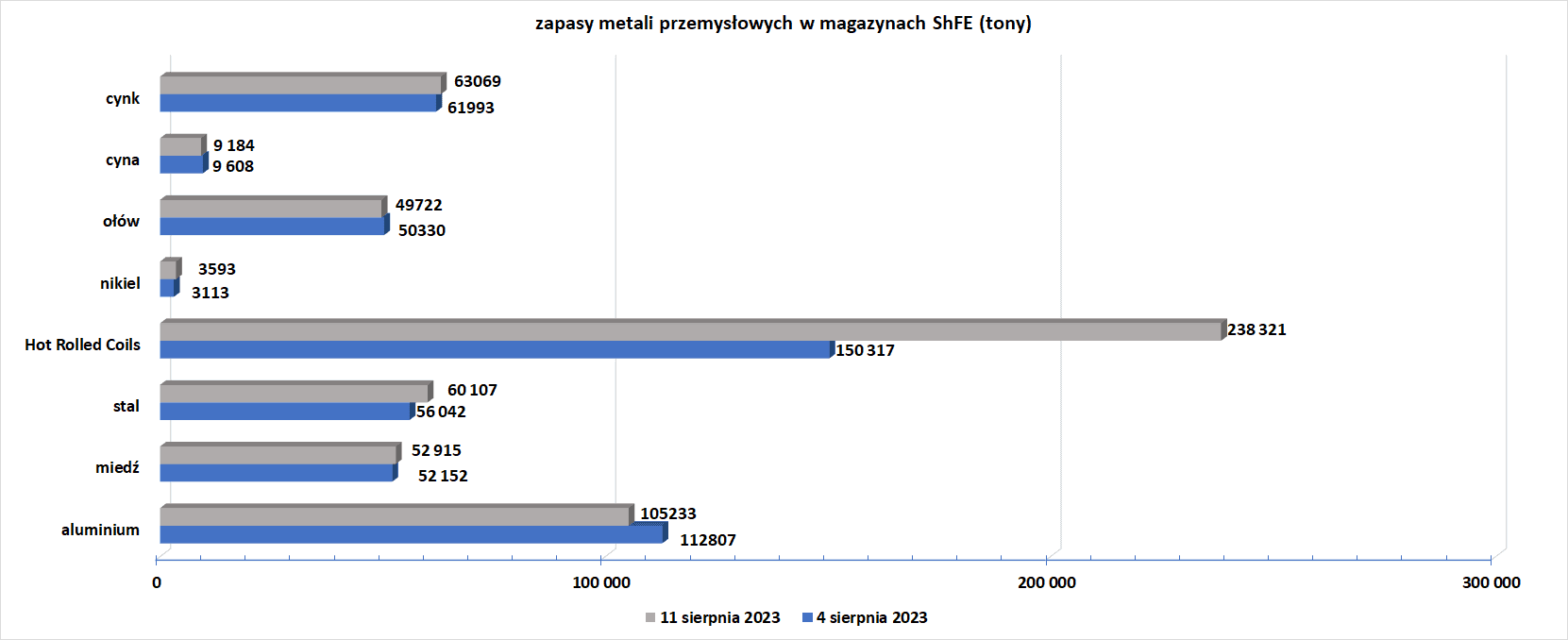

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.