Szeroki zakresowo zestaw aktualności z rynków towarowych wraz z programem Surowcowe info o 14:00, w którym omawiam 10 instrumentów! Polecam serdecznie!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- energia elektryczna

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Światowy indeks cen agencji żywnościowej Organizacji Narodów Zjednoczonych (FAO) spadł w czerwcu do najniższego poziomu od ponad dwóch lat. Wyniósł on w czerwcu średnio 122,3 punktu w porównaniu ze zrewidowanym 124,0 w maju. Odczyt z maja został pierwotnie podany jako 124,3. Indeks jest teraz o 23,4% poniżej najwyższego poziomu osiągniętego w marcu 2022 r. po rozpoczęciu rosyjskiej inwazji na Ukrainę.

- Jeśli Rosja nie zgodzi się na przedłużenie umowy umożliwiającej bezpieczny eksport zboża i nawozów z ukraińskich portów, jest mało prawdopodobne, że państwa zachodnie będą nadal współpracować z urzędnikami ONZ pomagającymi Moskwie w eksporcie. Rosja zagroziła zerwaniem umowy, która wygasa 17 lipca, ponieważ kilka żądań wysłania własnego zboża i nawozów nie zostało spełnionych.Ostatnie trzy statki podróżujące w ramach umowy ładują ładunki w ukraińskim porcie w Odessie i prawdopodobnie wypłyną w poniedziałek. W ramach porozumienia Ukraina wyeksportowała ponad 32 mln ton kukurydzy, pszenicy i innych zbóż. Od 26 czerwca nie zarejestrowano żadnych nowych statków wpływających na Ukrainę. Zgodnie z umową Rosja, Ukraina i Turcja zezwoliły statkom na podróż, a wszystkie statki są kontrolowane przez wspólny zespół urzędników rosyjskich, ukraińskich, tureckich i ONZ.

- Eksport zboża z Ukrainy na nowy sezon 2023/24 do 7 lipca wyniósł 497 tys. ton, w tym 273 000 ton kukurydzy, 177 000 ton pszenicy i 46 000 ton jęczmienia. W sezonie 2022/23 do 8 lipca eksport wynosił 318 tysięcy ton. Eksport w całym sezonie 2022/23 wyniósł prawie 49 mln ton, przekraczając 48,4 mln ton z poprzedniego sezonu. Ministerstwo powiedziało, że zbiory mogą spaść do 46 milionów ton zboża w 2023 roku.

- Rolnicy w Indiach mają zaległości w sadzeniu kluczowych upraw letnich, takich jak ryż, bawełna, kukurydza i soja, z powodu nierównomiernego rozkładu opadów monsunowych. W tym roku opóźnione nadejście deszczów monsunowych i mniejsze opady deszczu w niektórych południowych, wschodnich i centralnych stanach wstrzymały sadzenie letnich upraw, mimo że monsun pokrył cały kraj z prawie tygodniowym wyprzedzeniem. Zgodnie z danymi opracowanymi przez Ministerstwo Rolnictwa i Opieki Społecznej Rolników, rolnicy obsiali letnie uprawy na 35,34 milionach hektarów według stanu na 7 lipca, prawie o 9% mniej niż rok wcześniej. Kraj odnotował jak dotąd o 3% mniej opadów niż normalnie od czasu rozpoczęcia czteromiesięcznego sezonu monsunowego 1 czerwca, ale w niektórych regionach deficyt sięga nawet 43%

- 11 lipca, we wtorek o godzinie 18:00, odbędzie się, we współpracy z InstaForex, webinar o podstawach inwestowania w surowce. Zachęcam gorąco do bezpłatnej rejestracji i udziału!????

- 13 lipca, w czwartek o godzinie 19:00, odbędzie się, we współpracy z Purple Trading, webinar o roli psychologii w inwestowaniu. Zachęcam gorąco do bezpłatnej rejestracji i udziału!????

Raporty USDA

- W środę, 12 lipca, poznamy raporty USDA: Crop Production (g. 18:00) oraz World Production, Markets, and Trade (g. 18:15).

Kawa

- Dealerzy stwierdzili, że niższa niż oczekiwano produkcja w Indonezji nadal miała pozytywny wpływ, a fizyczne premie trzeciego na świecie producenta robusty wzrosły ostatnio.

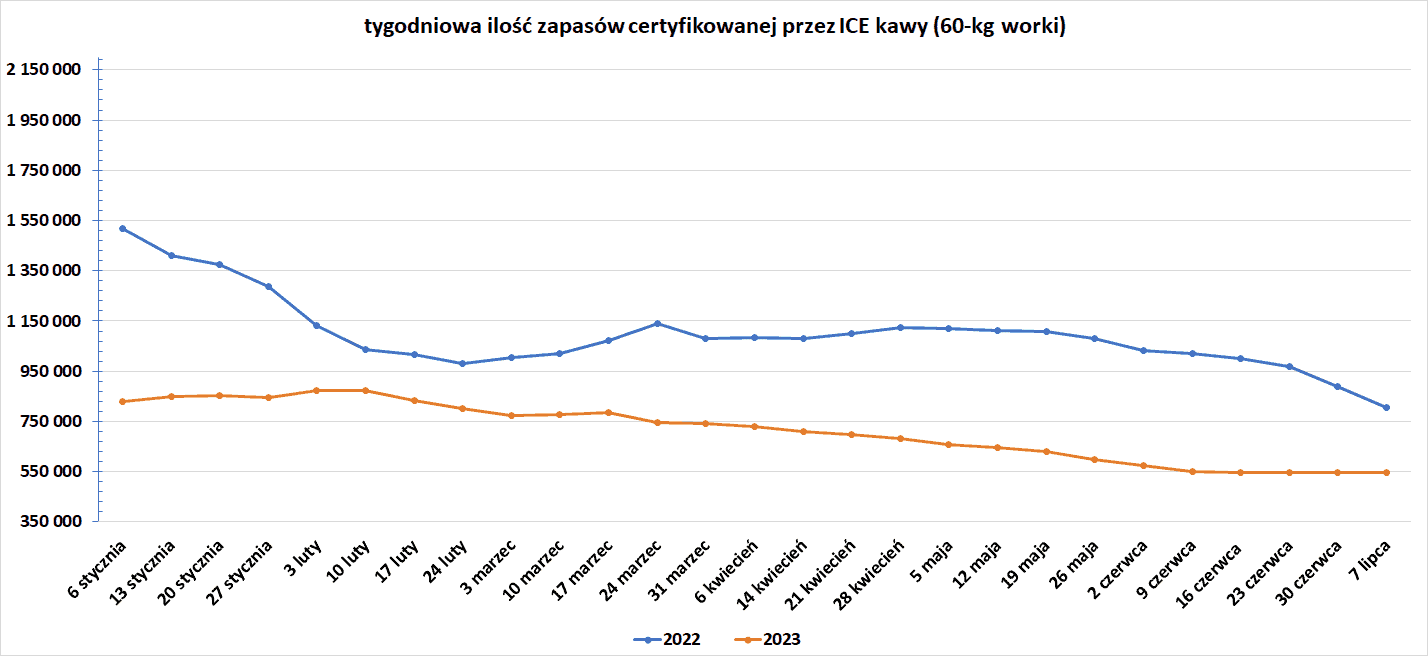

- Zapasy kawy w magazynach ICE wzrosły (+0,14k t/t), w poprzednim sezonie spadły (-82,4k t/t). Zapasy kawy są niższe o -32,3% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Broker Czarnikow zrewidował w górę swoją prognozę produkcji cukru w Brazylii do 38,2 mln ton, powołując się na dobre plony rolne i szybkie tempo zbiorów.

- Stany Zjednoczone poinformowały w piątek, że zwiększą niskotaryfowy kontyngent importowy na surowy cukier trzcinowy o 125 000 ton metrycznych.

- Na dzień 7 lipca w Indiach obsiano 5,58 mln hektarów (+4,7% r/r).

Kakao

- Rynek pozostaje pod silnym wpływem ograniczonych dostaw i obaw, że zjawisko pogodowe El Niño może ograniczyć produkcję w Afryce Zachodniej w sezonie 2023/24.

- Przypływy kakao do portów na Wybrzeżu Kości Słoniowej od rozpoczęcia sezonu 1 października do 9 lipca wyniosły 2,238 mln ton (-4,3% s/s).

- „Wysoki poziom cen prawdopodobnie będzie miał hamujący wpływ na popyt, co może zmniejszyć deficyt podaży. Dane dotyczące przemiału kakao za drugi kwartał zostaną opublikowane od połowy lipca. Zwyżka cen prawdopodobnie utrzyma się przynajmniej do tego czasu” — poinformował Commerzbank.

- 13 lipca poznamy dane o mieleniu kakao w Europie w Q2 2023. 20 lipca podane zostaną te dane dla Ameryki Północnej.

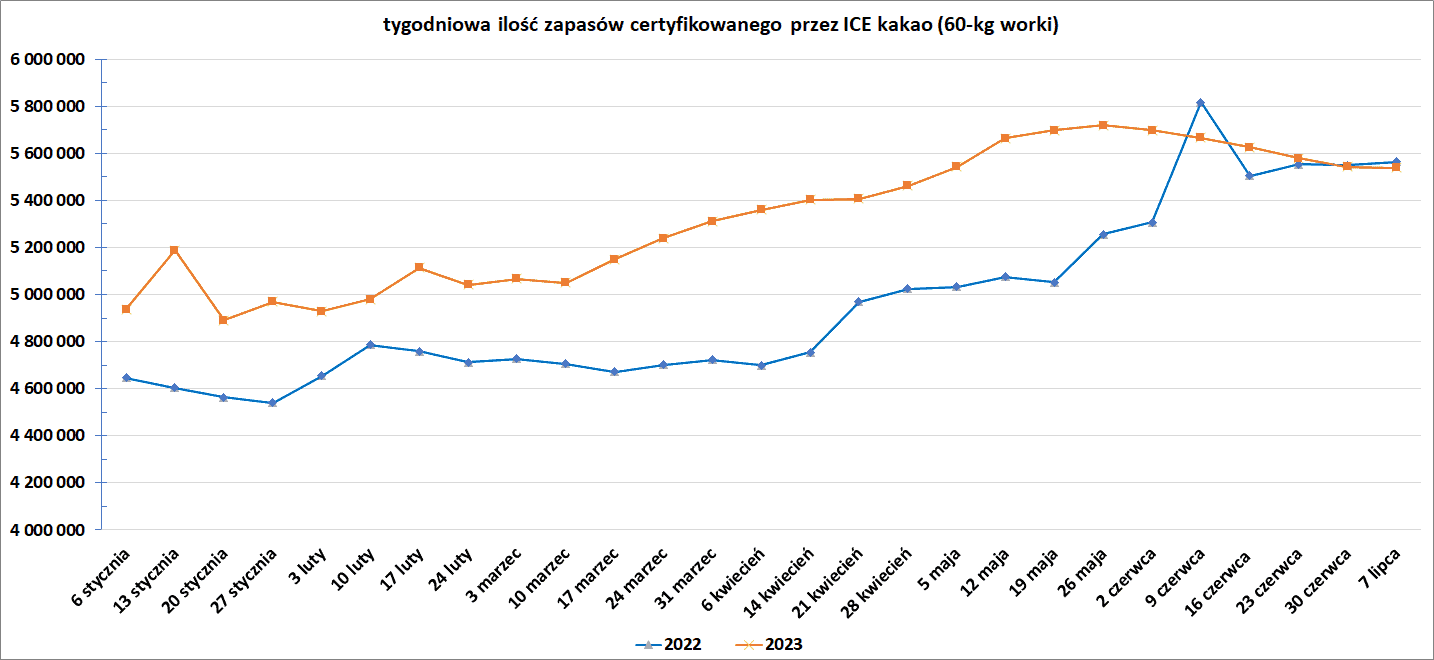

- Zapasy kakao w magazynach ICE spadły szósty tydzień z rzędu (-2,7k t/t), w poprzednim sezonie wzrosły (+14,9k t/t). Zapasy są w tym sezonie o -0,45% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Na dzień 7 lipca w Indiach obsiano 7,0 mln hektarów (-11% r/r).

- „Istnieje presja na dolara, co z pewnością trochę wspiera ceny bawełny” – powiedział Bailey Thomen, konsultant ds. zarządzania ryzykiem w StoneX Group. Niższe ceny ropy sprawiają, że poliester, substytut bawełny, jest tańszy.

- Cotygodniowy raport sprzedaży eksportowej Departamentu Rolnictwa Stanów Zjednoczonych (USDA) wykazał sprzedaż netto 109 200 bieżących bel (RB) z sezonu 2022/2023, co oznacza spadek o 13% w porównaniu z poprzednim tygodniem i 42% w stosunku do średniej z poprzednich 4 tygodni.

- „Części zachodniego Teksasu i obszaru Panhandle otrzymały opady deszczu w ciągu ostatnich kilku tygodni, ale ich ilość jest nadal poniżej normy na niektórych z tych obszarów” – napisał Don Shurley, emerytowany profesor ekonomii bawełny na University of Georgia.

Pszenica

- FAO prognozuje światową produkcję zbóż w tym roku na 2,819 miliardów ton, nieco więcej niż szacunki z zeszłego miesiąca i wzrost o 1,1% w stosunku do poziomów z 2022 roku. FAO stwierdziło, że wyższa prognoza była prawie w całości spowodowana lepszymi perspektywami światowej produkcji pszenicy, przy czym prognoza została podniesiona o 0,9% m/m do 783,3 mln ton.

- Departament Rolnictwa Stanów Zjednoczonych (USDA) odnotował sprzedaż eksportową amerykańskiej pszenicy 2023/24 w tygodniu zakończonym 29 czerwca na poziomie 405 800 ton metrycznych, przekraczając zakres oczekiwań handlowych na poziomie od 50 000 do 350 000 ton. Jak pokazały dane USDA, cała dotychczasowa sprzedaż eksportowa pszenicy w sezonie 2023/24 jest o 35% niższa niż w tym samym okresie ubiegłego roku.

- Francuscy rolnicy zebrali 10% plonów pszenicy do 3 lipca – w 2022 roku w analogicznym okresie mieli zebrane 13%, ale 5-letnia średnia wynosi 7%.

Kukurydza

- Na dzień 7 lipca w Indiach obsiano 2,71 mln hektarów kukurydzy (-12% r/r).

- Oczekuje się, że środkowe i południowe obszary środkowo-zachodniego amerykańskiego pasa rolniczego otrzymają ponadprzeciętne opady w okresie od sześciu do 15 dni, dodając do niedawnych deszczów zwiększających plony.Według prognostów północno-zachodni róg pasa pozostawał w dużej mierze suchy.

- W swoim cotygodniowym raporcie sprzedaży USDA ustalił sprzedaż eksportową amerykańskiej starej kukurydzy w tygodniu zakończonym 29 czerwca na poziomie 251 700 ton metrycznych i sprzedaż nowych upraw na 418 000 ton, zgodnie z oczekiwaniami handlowymi.

- Dominacja amerykańskiej kukurydzy w eksporcie słabnie na coraz bardziej konkurencyjnym rynku globalnym, a Brazylia po raz drugi wyprzedzi Stany Zjednoczone.

Ryż

- Na dzień 7 lipca w Indiach obsiano 5,4 mln hektarów ryżu (-23,94% r/r). Indie odpowiadają za ponad 40% światowego eksportu ryżu, który w 2022 roku wyniósł 56 milionów ton, ale niższa produkcja może zmusić New Delhi do nałożenia większych ograniczeń na eksport. „Sadzenie ryżu w południowych stanach i wschodnich Indiach spadło z powodu niższych opadów. Ale przyspieszy wraz z nasileniem się opadów monsunowych” – powiedział eksporter z Kakinada w południowym stanie Andhra Pradesh.

Soja

- Na dzień 7 lipca w Indiach obsiano 3,56 miliona hektarów soją (-26% r/r).

Pozostałe rośliny oleiste

- Zapasy oleju palmowego w Malezji na koniec czerwca wyniosły 1,72 mln ton (+1,9% m/m). Produkcja oleju palmowego wyniosła 1,45 mln ton (-4,6% m/m), podczas gdy eksport wyniósł 1,17 mln ton (+8,6% m/m). Prognozy zakładały zapasy na poziomie 1,86 mln ton, z produkcją wynoszącą 1,51 mln ton i eksportem 1,09 mln ton.

Energia elektryczna

- Electric Reliability Council of Texas (ERCOT), stanowy operator sieci elektroenergetycznej, przewiduje, że kolejna fala upałów w tym tygodniu zwiększy zużycie energii elektrycznej do rekordowego poziomu w środę, 12 lipca.

Ropa naftowa

- Arabia Saudyjska przedłużyła dobrowolne cięcie wydobycia o milion baryłek także na sierpień, z zapowiedzią, że może to jeszcze zostać przedłużone. Redukcje Moskwy i Rijadu wynoszą 1,5% światowych dostaw i podnoszą łączną kwotę zadeklarowaną przez OPEC+ do 5,16 mln baryłek dziennie. Cena ropy Urals, flagowego rosyjskiego surowca, dopiero niedawno przekroczyła próg rentowności budżetu wolnego od deficytu liczonego w rublach, ponieważ rosyjska waluta osłabiła się w stosunku do dolara amerykańskiego. Według danych Refinitiv Eikon, rosyjski eksport ropy drogą morską z Primorska, Ust-Ługi i Noworosyjska spadnie do 1,9 mln baryłek dziennie w lipcu z 2,3 mln baryłek dziennie w czerwcu

- Rosyjski wicepremier Aleksander Nowak powiedział, że Rosja ograniczy eksport ropy o 500 000 baryłek dziennie (bpd) w sierpniu z powodu słabych światowych cen ropy. To zobowiązanie Rosji do ograniczenia eksportu ropy nie będzie wymagało podobnego ograniczenia produkcji, jak poinformowało Reuters źródło rządowe w piątek. Rosja jest drugim co do wielkości eksporterem ropy na świecie po Arabii Saudyjskiej.

- „Rajd w ciągu ostatniego tygodnia… był dość silny i poparty rozmachem – a także świeżymi cięciami z Arabii Saudyjskiej i Rosji” – powiedział Craig Erlam, starszy analityk rynku w OANDA.

- „Oczekuje się, że cięcia produkcji OPEC+ zacieśnią rynek, powodując deficyty podaży w drugiej połowie 2023 r., wspierając wyższe ceny ropy” – napisali w notatce analitycy z amerykańskiej firmy świadczącej usługi finansowe Morningstar.

- Commerzbank obniża swoje prognozy cen ropy na 2023 i 2024, odzwierciedlając pesymizm na rynku co do perspektyw gospodarczych pomimo cięć podaży u kluczowych producentów. Bank obniżył prognozę Brenta na koniec 2023 r. do 85 USD za baryłkę z 90 USD wcześniej, a prognozę WTI do 80 USD za baryłkę z 85 USD. Obniżyła również swoje prognozy cen Brent i WTI na rok 2024 odpowiednio o 5 USD do 90 USD i 85 USD za baryłkę. Średnia cena na koniec dnia dla ropy Brent w pierwszej połowie 2023 roku wyniosła $79,92/baryłkę.

- Irak i francuski koncern naftowy TotalEnergies podpisały w poniedziałek długo opóźnioną umowę energetyczną o wartości 27 miliardów dolarów, której celem jest zwiększenie produkcji ropy naftowej i zwiększenie zdolności kraju do produkcji energii za pomocą czterech projektów naftowych, gazowych i odnawialnych źródeł energii. Umowa zawiera warunki początkowej inwestycji w południowym Iraku w wysokości 10 miliardów dolarów w ciągu 25 lat. Irak ma 30% udziałów w projekcie, TotalEnergies objął 45% udziałów, a QatarEnergy pozostałe 25%. Zintegrowany projekt wzrostu gazu (GGIP) ma na celu poprawę zaopatrzenia kraju w energię elektryczną, w tym poprzez odzyskiwanie gazu w pochodniach na trzech polach naftowych w celu zasilania elektrowni. TotalEnergies powiedział, że zbuduje również elektrownię słoneczną o mocy 1 GW do dostarczania energii elektrycznej do regionalnej sieci Basrah, zapraszając saudyjską firmę ACWA Power do przyłączenia się do projektu.

- Departament Energii USA (DOE) poinformował, że zamierza zakupić kolejne 6 milionów baryłek ropy naftowej do Strategicznych Rezerw Ropy Naftowej (SPR). DOE ogłosiło w ostatnich miesiącach umowy zakupu 6,3 miliona baryłek ropy do rezerwy, a nowe zamówienie przyniosłoby łącznie ponad 12 milionów baryłek w tym roku. „Ten zakup jest kontynuacją planu uzupełniania zapasów administracji Bidena-Harrisa i jest trzecim wezwaniem, które DOE wydało w tym roku, aby odkupić ropę na SPR. DOE będzie wykorzystywać dodatkowe możliwości odkupu, o ile pozwolą na to warunki rynkowe” – powiedział DOE w komunikacie. DOE czeka na nowe oferty do 17 lipca. Dostawa ropy do zakładu Big Hill SPR w Teksasie miałaby nastąpić w październiku i listopadzie. Sprzedaż ropy z rezerw strategicznych zepchnęła poziom rezerwy do najniższego poziomu od 1983 roku. DOE powiedział w swoim oświadczeniu, że średnia cena, jaką zapłacił za 6,3 miliona baryłek, które do tej pory zgodził się kupić, wyniosła 72,67 USD za baryłkę – znacznie mniej niż średnia około 95 USD za baryłkę, za którą sprzedawano ropę SPR w 2022 roku.

- Norweski Equinor wstrzymał produkcję na swoim polu naftowym Oseberg East na Morzu Północnym z powodu niedoborów kadrowych. „Tymczasowo zamknęliśmy pole z powodu nieplanowanych nieobecności i chorób personelu pełniącego role kluczowe dla produkcji. Pracujemy nad wymianą i spodziewamy się, że wkrótce wrócimy do pracy” – powiedział rzecznik firmy.

- Pemex poinformował, że dwóch pracowników zginęło, a kolejny pozostał zaginiony po szalejącym pożarze, który wybuchł wczesnym rankiem w piątek rano na platformie morskiej przy południowym krańcu Zatoki Meksykańskiej. Platforma działa na należącym do firmy Cantarell Field, niegdyś jednym z najbardziej produktywnych na świecie. Wcześniej tego dnia Pemex powiedział, że sześć osób zostało rannych w pożarze, który, jak powiedział, zaczął się na platformie Nohoch-A, a następnie rozprzestrzenił się na platformę kompresyjną. Nie ma informacji czy ofiary śmiertelne były ujęte w grupie osób rannych. Wg oświadczenia pożar „wpłynął znacząco na produkcję ropy”.Pemex nie podał dalszych szczegółów na temat wpływu na produkcję. „Nasi technicy badają, jak naprawić rurociągi, połączenia międzysystemowe i inne prace, aby przywrócić produkcję” – poinformowała firma w osobnym poście na Twitterze. W ciągu ostatniej dekady Cantarell odnotował znaczny spadek produkcji ropy naftowej. Ale według danych firmy nadal odpowiada za około 170 000 baryłek dziennie. Link do materiału video z pożaru (Twitter).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 7 lipca 2023 wynosiły 11,90 mln (b/z t/t).

- Liczba odwiertów naftowych w USA spadła w ciągu tygodnia o -5 do poziomu 540 aktywnych punktów – to najniższa wartość od kwietnia 2022 roku.

Gaz ziemny

- Poziom zapasów gazu ziemnego w Unii Europejskiej na dzień 5 lipca wynosił 78,63% (+8,18 pp r/r). „Commodity Insights spodziewa się, że magazynowanie osiągnie cel 90% do połowy sierpnia z powodu wyciszonego popytu i większej podaży LNG” – powiedziała Shermaine Ang.

- Chiński Zhejiang Energy podpisał 20-letnią umowę z Mexico Pacific Ltd na otrzymywanie miliona ton LNG rocznie od 2027 r.

- PetroVietnam Gas powiedział, że prowadzi osobne rozmowy z amerykańskim gigantem energetycznym ExxonMobil i rosyjskim Novatekiem w sprawie współpracy w zakresie LNG. PetroVietnam Gas ma także otrzymać pierwszy w kraju ładunek LNG z indonezyjskiej elektrowni Bontang.

- „Azja Południowo-Wschodnia jest rynkiem wzrostowym dla LNG w tym roku. Na Filipinach rozpoczynają się dwa projekty, Wietnam odbiera swój pierwszy ładunek, a Tajlandia znacznie zwiększyła import. Jednak nie są to jeszcze duże rynki, a nowi importerzy mogą mieć trudności z konkurencją, jeśli ceny gazu spotowego wzrosną w mroźną zimę” – powiedział Alex Froley, analityk ICIS LNG.

- Niemiecki parlament poparł w ubiegłym tygodniu przyspieszoną budowę dwóch pływających terminali LNG w Mukran na bałtyckiej wyspie Rugia, przeciwstawiając się oporowi lokalnych samorządów i grup ekologicznych zaniepokojonych wpływem na turystykę i życie morskie. Proces aplikacyjny dla projektu o takiej skali trwa zwykle około sześciu lat.Przyspieszony proces może skrócić czas do tygodni lub miesięcy, powiedziała Ruegen Gegen LNG, lokalna inicjatywa sprzeciwiająca się projektowi. „Nasz prawnik został poinstruowany, aby teraz uzyskać tymczasowe nakazy wstrzymania budowy w Federalnym Sądzie Administracyjnym w Lipsku przeciwko terminalom LNG i rurociągowi” – powiedział Karsten Schneider, burmistrz miasta Binz. Till Backhaus, minister klimatu kraju związkowego Meklemburgia-Pomorze Przednie, do którego należy Rugia, powiedział, że region nie wspiera projektu w jego obecnej formie i chce, aby do planowanej instalacji LNG dodano infrastrukturę wodorową. Ze swoimi plażami i białymi kredowymi klifami Rugia jest jedną z największych atrakcji turystycznych Niemiec. Tylko 35,6% Niemców popiera budowę tam terminalu LNG, przy 49,6% przeciwnych i 14,8% niezdecydowanych, wynika z sondażu przeprowadzonego przez Civey w marcu 2023. Deweloper projektu Gascade złożył wniosek o 50-kilometrowy rurociąg w kilku oddzielnych odcinkach, aby złagodzić wpływ na środowisko, ale grupa środowiskowa DUH stwierdziła, że terminal byłby katastrofą dla życia morskiego. Dwa planowane terminale w Ruegen będą miały roczną przepustowość 10 miliardów metrów sześciennych (bcm) i będą obsługiwane prywatnie przez Deutsche Regas od początku 2024 roku. Niemcy mają już pływające terminale LNG w Wilhelmshaven, Brunsbuettel i Lubmin, a dwa z tych obiektów zostaną rozbudowane. Przepustowość zostanie również zwiększona poprzez wymianę części pływających stacji od 2026 r. na stałe terminale w Stade i Brunsbuettel oraz prywatny terminal w Wilhelmshaven. Badania wykazały, że realizacja wszystkich planowanych terminali w Niemczech spowodowałaby nadwyżkę przepustowości przekraczającą popyt krajowy.

- Hiszpański import gazu ziemnego w maju w 27,9% pochodził z Rosji – to wzrost o 134,5% względem udziału rosyjskiego gazu w hiszpańskim imporcie. Rosja była w maju drugim co do wielkości dostawcą gazu do Hiszpanii po Algierii, poinformował w oświadczeniu Cores, oddział Ministerstwa Energii i Środowiska. Import wyniósł równowartość 9663 gigawatogodzin (GWh). W kwietniu import z Rosji stanowił 17% całości. Rosyjski gaz został dostarczony w formie LNG. Hiszpańska minister energii Teresa Ribera powiedziała Reuterowi w maju, że kraje Unii Europejskiej „raczej wcześniej niż później” zgodzą się na wprowadzenie zakazu importu skroplonego gazu ziemnego z Rosji.

- Największa tajlandzka firma energetyczna, państwowe PTT prowadzi zaawansowane rozmowy z Katarem w sprawie 15-letniej umowy na dostawy skroplonego gazu ziemnego (LNG). Konglomerat naftowo-gazowy negocjuje dostawy między 1 lub 2 milionów ton rocznie (mtpa) LNG. PTT podpisało również dziewięcioletnią umowę z Oman LNG na początku roku, dzięki której będzie otrzymywać 800 000 ton LNG rocznie począwszy od 2026 roku. Tajlandia, importer netto ropy i gazu, musi zwiększyć import LNG, aby zrównoważyć gwałtowny spadek produkcji na swoich polach gazowych.Do tej pory kraj zaimportował w tym roku około 6 milionów ton LNG w porównaniu z 8,7 miliona ton w 2022 roku.

- Arabia Saudyjska i Kuwejt są wyłącznymi właścicielami bogactw naturalnych, w tym pola gazowego Durra, w morskim „Divided Area” Zatoki Perskiej, poinformowała saudyjska państwowa agencja informacyjna SPA, powołując się na ministerstwo spraw zagranicznych. Królestwo ponowiło również wezwanie do Iranu, aby rozpoczął negocjacje z Rijadem i Kuwejtem w sprawie wytyczenia wschodniej granicy obszaru. Iran wcześniej powiedział, że ma udziały w polu i nazwał podpisaną w zeszłym roku umowę saudyjsko-kuwejcką dotyczącą jego rozwoju „nielegalną”.

- Rosja zwróciła się z wnioskiem o zwołanie nowego posiedzenia Rady Bezpieczeństwa ONZ na 11 lipca w celu przedyskutowania wrześniowych eksplozji na gazociągu Nord Stream. Rosja bezskutecznie domagała się dostępu do śledztw prowadzonych przez Szwecję i inne kraje w sprawie wybuchów, które poważnie uszkodziły rurociągi łączące Rosję i Niemcy pod Morzem Bałtyckim. „Poprosiliśmy o nowe otwarte posiedzenie Rady Bezpieczeństwa ONZ w sprawie wybuchów Nord Stream na 11 lipca” – powiedział Dmitrij Polański, zastępca ambasadora Rosji przy ONZ. Powiedział też, że Rosja zaprosi na spotkanie „kilku interesujących, bezstronnych mówców”. Moskwa twierdzi, że za zamachami stał Zachód. Zachodnie rządy zaprzeczyły zaangażowaniu, podobnie jak Ukraina, która walczy z siłami rosyjskimi na swoim terytorium.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na sierpniowe dostawy wyniosła $12,00/mmBtu (b/z t/t). To drugi tydzień z rzędu stałej ceny LNG spot w Azji. „Ostatnio japońskie zapasy LNG znajdujące się w posiadaniu przedsiębiorstw energetycznych spadły poniżej poziomów z zeszłego roku – zbliżając się do średniej z pięciu lat, ale mimo to wciąż są powyżej” – powiedziała Ryhana Rasidi, analityk LNG w firmie Kpler. „Rynek jest aktywny, ale nie na zasadzie spot, ostatnio skupiono się na nowych rezerwacjach kontraktów długoterminowych” – powiedział Toby Copson, globalny szef handlu w Trident LNG.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 103,1 mld stóp sześciennych dziennie (bcfd) czyli b/z t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 106,9 bcfd.

- Lipcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 102,2 mld stóp sześciennych dziennie (+1,28% m/m). Rekordowa podaż miała miejsce w maju 2023 i wynosiła 101,9 bcfd.

- Lipcowy przepływ LNG do terminali eksportowych z USA wynosi średnio 13,1 bcfd (+13,9% m/m). Eksport do Meksyku wyniósł 6,5 bcfd (-1,5% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia wzrosła o +11 do poziomu 135 aktywnych punktów. Wśród odwiertów łupkowych uruchomiono 7 platform gazu ziemnego, co stanowi największy wzrost w ciągu tygodnia od stycznia 2013 r. Uruchomienie kolejnej, dużej liczby platform gazowych była niezwykła, ponieważ ogromny spadek cen gazu już spowodował, że niektóre firmy ograniczyły produkcję poprzez cięcie platform – zwłaszcza w łupkach Haynesville w Arkansas, Luizjanie i Teksasie. Pomimo pewnych planów zmniejszenia liczby platform, niezależne firmy poszukiwawczo-wydobywcze śledzone przez amerykańską firmę świadczącą usługi finansowe TD Cowen były na dobrej drodze do zwiększenia wydatków o około 19% w 2023 r. w porównaniu z 2022 r., po zwiększeniu wydatków o około 40% w 2022 r.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 30 czerwca wzrosły o +72 mld stóp sześciennych (bcf) do 2 877 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +64 bcf. Zapasy gazu w USA są obecnie o +14,6% powyżej 5-letniej średniej.

Węgiel

- Zapasy węgla w Chinach są tak duże, a ceny węgla tak niskie, że niektórzy górnicy w tym kraju ograniczyli produkcję i wezwali do wstrzymania importu, pomimo upalnej fali upałów, która zwiększa zapotrzebowanie na energię elektryczną. Pekin, dotknięty załamaniem dostaw węgla i kryzysem energetycznym w 2021 r. oraz obawiający się zagrożeń związanych z brakiem bezpieczeństwa energetycznego wywołanym wojną na Ukrainie, wezwał górników do zwiększenia produkcji, zatwierdził nowe kopalnie i zachęcił do importu, co doprowadziło do rekordowych zapasów. Jednak jest mało prawdopodobne, aby wezwania górników zostały wysłuchane, ponieważ bezpieczeństwo energetyczne pozostaje najwyższym priorytetem, twierdzą analitycy i handlowcy. Według danych handlowców węglem i Chińskiego Stowarzyszenia Transportu i Dystrybucji Węgla (CCTD), zmniejszające się marże zysku i rosnące zapasy zmuszają górników do zmniejszania produkcji. „O wielkości importu węgla w nadchodzących miesiącach zadecydują ceny rynkowe” – powiedział Li Xuegang, analityk CCTD, podczas briefingu rynkowego. Przewidywał, że całkowity import w tym roku wzrośnie do około 400 milionów ton, co oznacza wzrost o około 22% w stosunku do rekordowego poziomu z 2013 roku. Dane CCTD pokazały, że średnie wskaźniki eksploatacji w 442 głównych kopalniach w prowincjonalnych hubach węglowych Shanxi, Shaanxi i Mongolii Wewnętrznej spadły do 82% w czerwcu z 84% w maju. Według oficjalnych danych, w maju dzienne wydobycie węgla w Chinach spadło do najniższego poziomu od października 2022 r., jednak wydobycie w ciągu pierwszych pięciu miesięcy 2023 r. osiągnęło rekordowe 1,9 mld ton węgla. Zapasy w elektrowniach osiągnęły do końca czerwca 200 milionów ton metrycznych (16% r/r) i wystarczą na 30 dni użytkowania, czyli dwukrotnie więcej niż wymaga rząd. Według strony informacyjnej Meitan Jianghu, zapasy w portach wzrosły do 74,8 miliona ton (+17% r/r). Wzrost był spowodowany 90-procentowym skokiem importu w okresie od stycznia do maja do 182,06 mln ton metrycznych węgla, po tym jak kraj wznowił zakupy z Australii i kupił tani rosyjski węgiel.

Złoto

- „Złoto powinno utrzymać się powyżej 1910 USD, ale prawdziwym testem jest poziom 1950-60 USD, na którym zbiegają się 100- i 200-dniowe średnie kroczące. Raport nie był wystarczająco miękki, aby uzasadnić dzisiejszy rajd” – powiedział Tai Wong, niezależny handlowiec metalami z Nowego Jorku.

- Według FedWatch firmy CME inwestorzy widzą ponad 92% szans na podwyżkę stóp procentowych w USA o 25 punktów bazowych w lipcu. Rosnące stopy procentowe osłabiają popyt na złoto, które jest postrzegane jako aktywo o zerowej rentowności.

- World Gold Council (WGC) prognozuje, że złoto w drugiej połowie 2023 roku będzie nadal wspierane dzięki rentowności obligacji w ograniczonym zakresie i słabszemu dolarowi. „Złoto powinno doświadczyć silniejszego popytu inwestycyjnego, jeśli warunki gospodarcze się pogorszą. I odwrotnie, miękkie lądowanie lub znacznie ostrzejsza polityka pieniężna może spowodować dezinwestycje” – napisano w Mid-year Outlook 2023. Według raportu WGC metal szlachetny nie tylko przyczynił się do dodatnich zwrotów z portfeli inwestorów, ale także pomógł stłumić zmienność w całym pierwszym półroczu, zwłaszcza podczas marcowego mini-kryzysu bankowego. Kombinacja czynników, takich jak stosunkowo stabilny dolar amerykański i stopy procentowe, zabezpieczenie przed ryzykiem zdarzeń i ciągły popyt ze strony banku centralnego przyczyniły się do wyników złota, które w pierwszej połowie (H1) 2023 roku zyskało +5,4%.

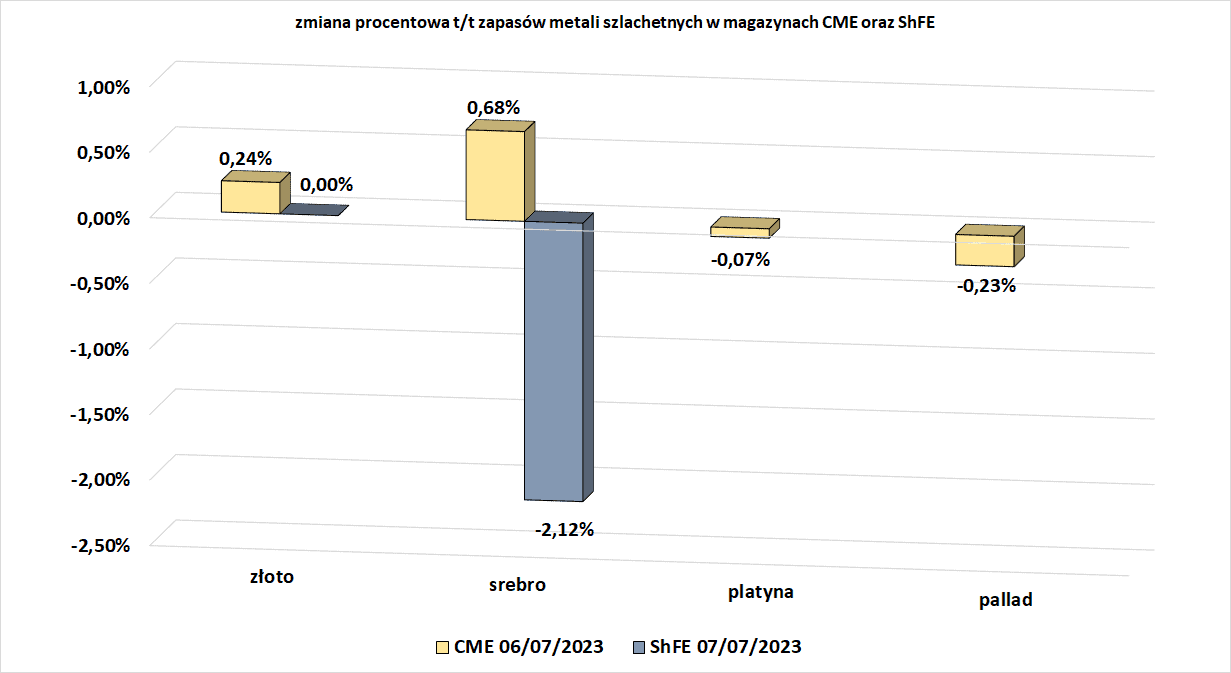

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Srebro

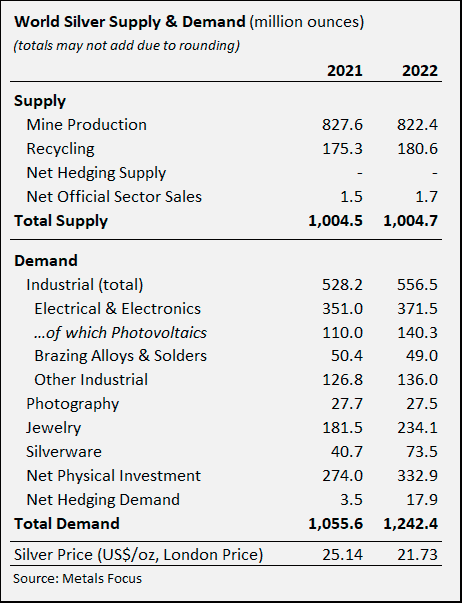

- Dwa nowe ulepszenia w technologii ogniw słonecznych, ogniwa kontaktowe pasywowane tlenkiem tunelu (TOPcon) i ogniwa struktury heterozłącza (HJT), z których każde wymaga do 25% więcej srebra niż istniejący pasywowany emiter (PERC) w technologii ogniw kontaktowych, znacznie zwiększą popyt na srebro w przemyśle. Wraz ze wzrostem zapotrzebowania przemysłu na srebro na energię słoneczną powyżej 200 mln uncji metalu rocznie w 2023 r., srebro wykorzystywane w zastosowaniach solarnych może zacząć przekraczać 20% udziału w światowej podaży. Według Silver Institute panele fotowoltaiczne w 2022 roku stanowiły 11,3% globalnego popytu na srebro wynoszącego 1 242,4 mln uncji.

źródło: silverinstitute.org

Miedź

- Barrick Gold jest zainteresowany poszukiwaniem kolejnych złóż miedzi w Zambii i Demokratycznej Republice Konga. Ma to być zarówno rozbudowując i przedłużając żywotność swojej kopalni Lumwana w Zambii – obecnie produkującej około 267 000 ton metrycznych miedzi, a także przedłużenia okresu eksploatacji do 2060 r. Zambia, gdzie Barrick ma swoją kopalnię Lumwana, jest drugim co do wielkości producentem miedzi w Afryce, po swoim północnym sąsiedzie Kongo.

Pozostałe metale przemysłowe

- Chiny planują od sierpnia ograniczyć eksport germanu i galu, dwóch metali wykorzystywanych w przemyśle zaawansowanych technologii, które UE określa jako krytyczne.

- Prognozuje się, że produkcja stali surowej w Japonii wzrośnie o 2,2% r/r w kwartale lipiec-wrzesień. Oznaczałoby to pierwszy wzrost od siedmiu kwartałów. Ministerstwo oszacowało produkcję stali surowej u trzeciego co do wielkości producenta stali na świecie na 22,31 mln ton w okresie od lipca do września, w porównaniu z 21,82 mln ton rok wcześniej.

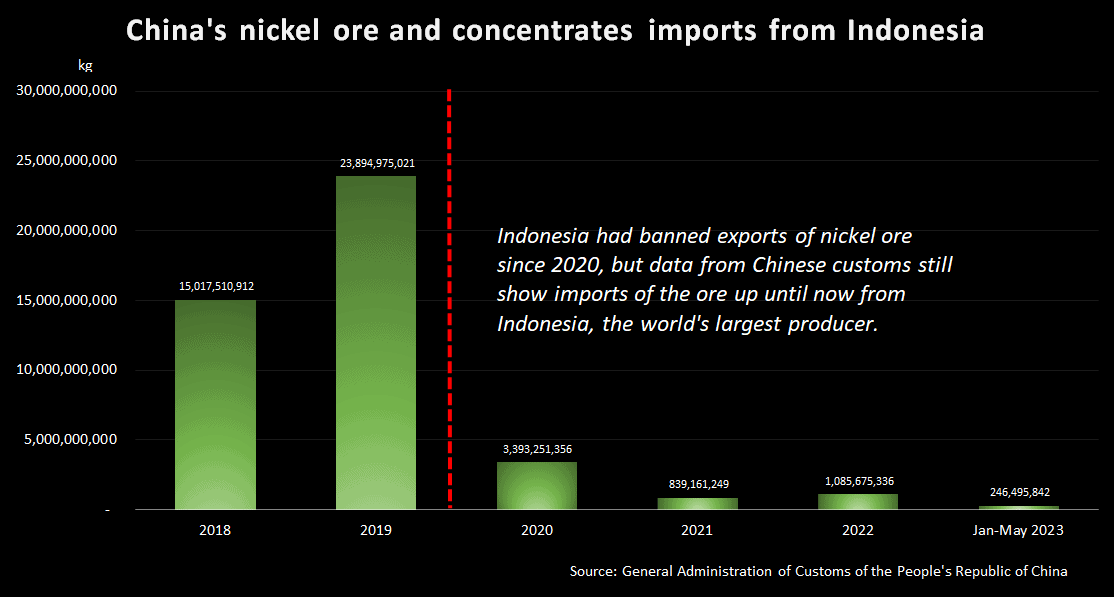

- Indonezyjscy urzędnicy badają, czy miały miejsce nielegalne dostawy rudy niklu do Chin, ponad trzy lata po tym, jak Dżakarta zakazała eksportu tego surowca. Polityka ta zwiększyła wartość eksportu produktów niklowych do ponad 30 miliardów dolarów w 2022 roku z 1 miliarda dolarów w 2015 roku. Jednak dane z chińskiego urzędu celnego pokazały, że kraj nadal importował rudę niklu z Indonezji po wprowadzeniu zakazu – 5,56 mln ton metrycznych w okresie od 2020 r. do maja 2023 r. Dane indonezyjskiego biura statystycznego wykazały, że w latach 2020-2022 z Indonezji wyeksportowano tylko mniej niż 2 tony metryczne rudy niklu, w porównaniu z 32 milionami ton metrycznych w samym 2019 roku.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Chińska grupa CMOC poinformowała, że wznowiła eksport miedzi i kobaltu ze swojej kopalni TFM w Demokratycznej Republice Konga. Eksport z operacji Tenke Fungurume Mining (TFM), która w 2021 r. dostarczała 10% światowego kobaltu, został wstrzymany w lipcu 2022 r. „Produkty miedziane i kobaltowe TFM są obecnie eksportowane i sprzedawane zgodnie z planem. Większość produktów kobaltowych TFM ma długoterminowe umowy na dostawy, a reszta produktów będzie sprzedawana zgodnie z globalnymi warunkami rynkowymi, co nie powinno mieć znaczącego wpływu na cenę” – powiedział agencji Reuters Vincent Zhou, rzecznik Grupy CMOC. Zhou powiedział, że eksport z zapasów TFM został wznowiony 29 kwietnia. CMOC powiedział, że wyprodukował 254 286 ton metrycznych miedzi i 20 286 ton metrycznych kobaltu z operacji w Kongu w zeszłym roku. Odwilż napięć między CMOC a Gecamines nastąpiła w momencie, gdy chiński górnik rozpoczyna działalność w KFM, wcześniej znanej jako Kisanfu, jednej z największych i najwyższej jakości kopalni miedzi i kobaltu na świecie, również w Kongu. CMOC przeprowadził produkcję próbną w KFM, gdzie zamierza wyprodukować w tym roku od 70 000 do 90 000 ton miedzi i od 24 000 do 30 000 ton kobaltu. Kongo to trzeci światowy producent miedzi, po Peru i Chile.

- Rystad Energy przewiduje, że globalny deficyt rynkowy litu zmniejszy się z 76 000 ton ekwiwalentu węglanu litu (LCE) w 2022 r. do około 25 000 ton w 2023 r. W dłuższej perspektywie kilku prognoz przewiduje wzrost podaży węglanu litu (Li₂CO₃) wraz z pojawieniem się nowych kopalń, podczas gdyoczekuje się, że wzrost popytu również przyspieszy.

Stany magazynowe metali przemysłowych

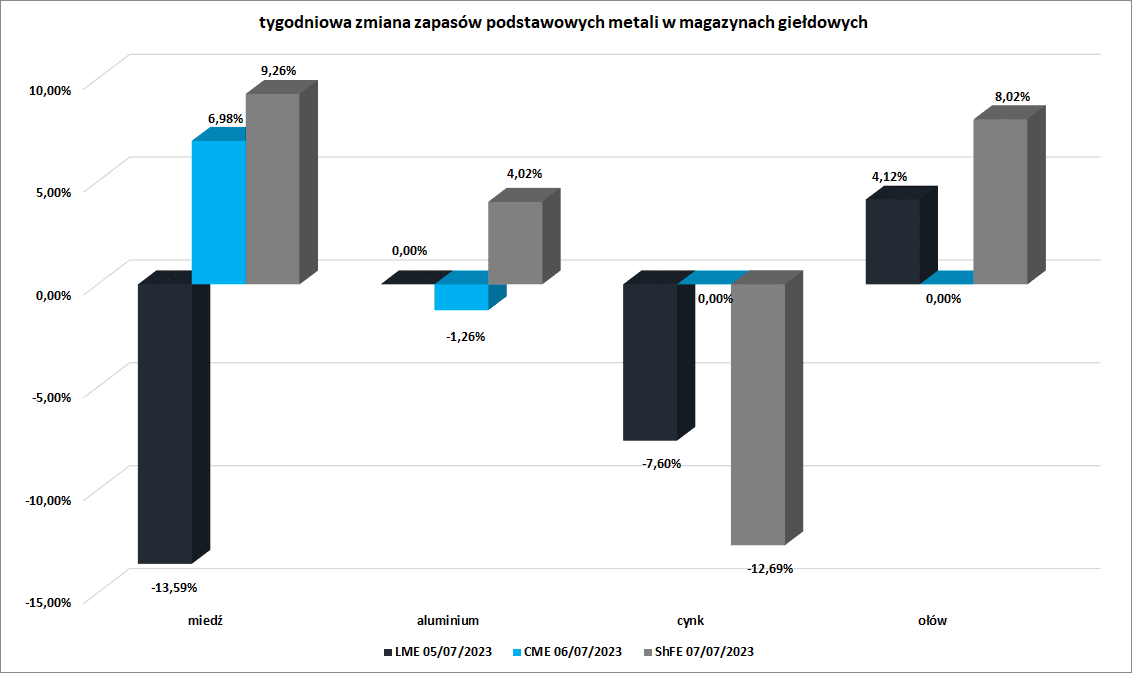

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

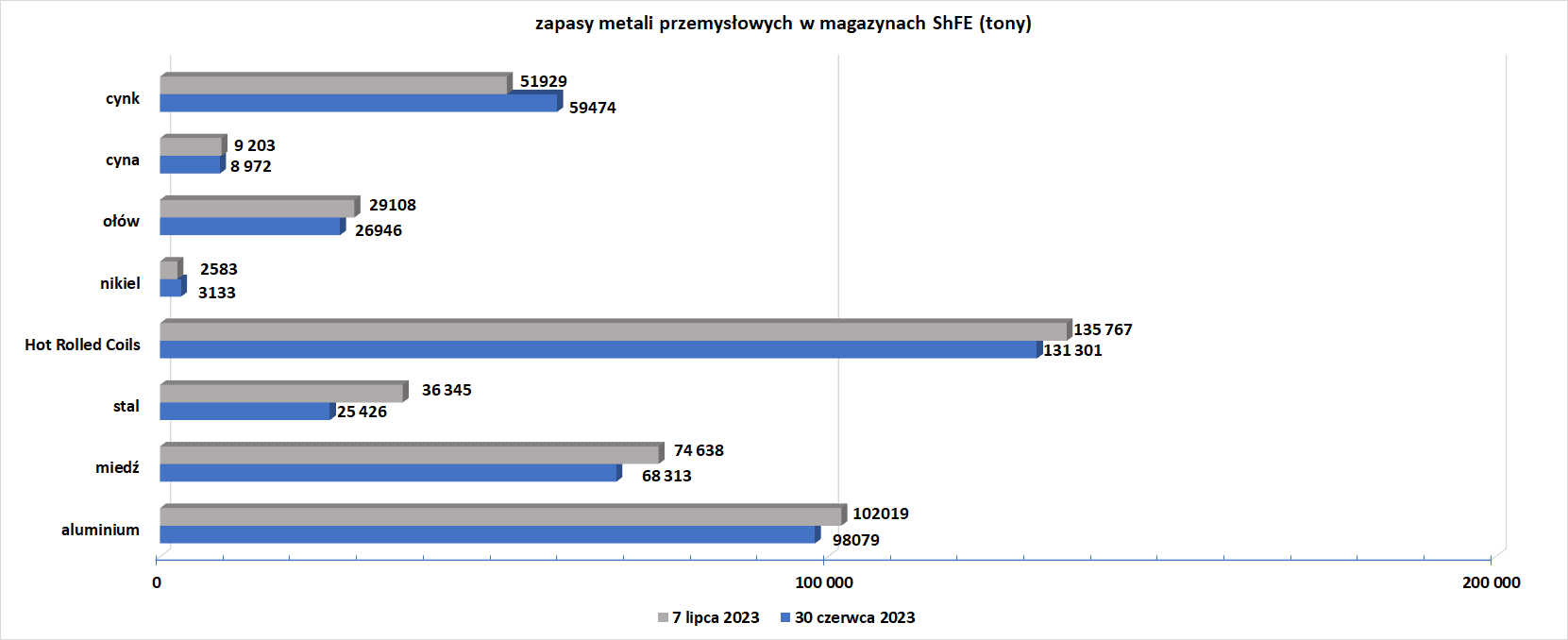

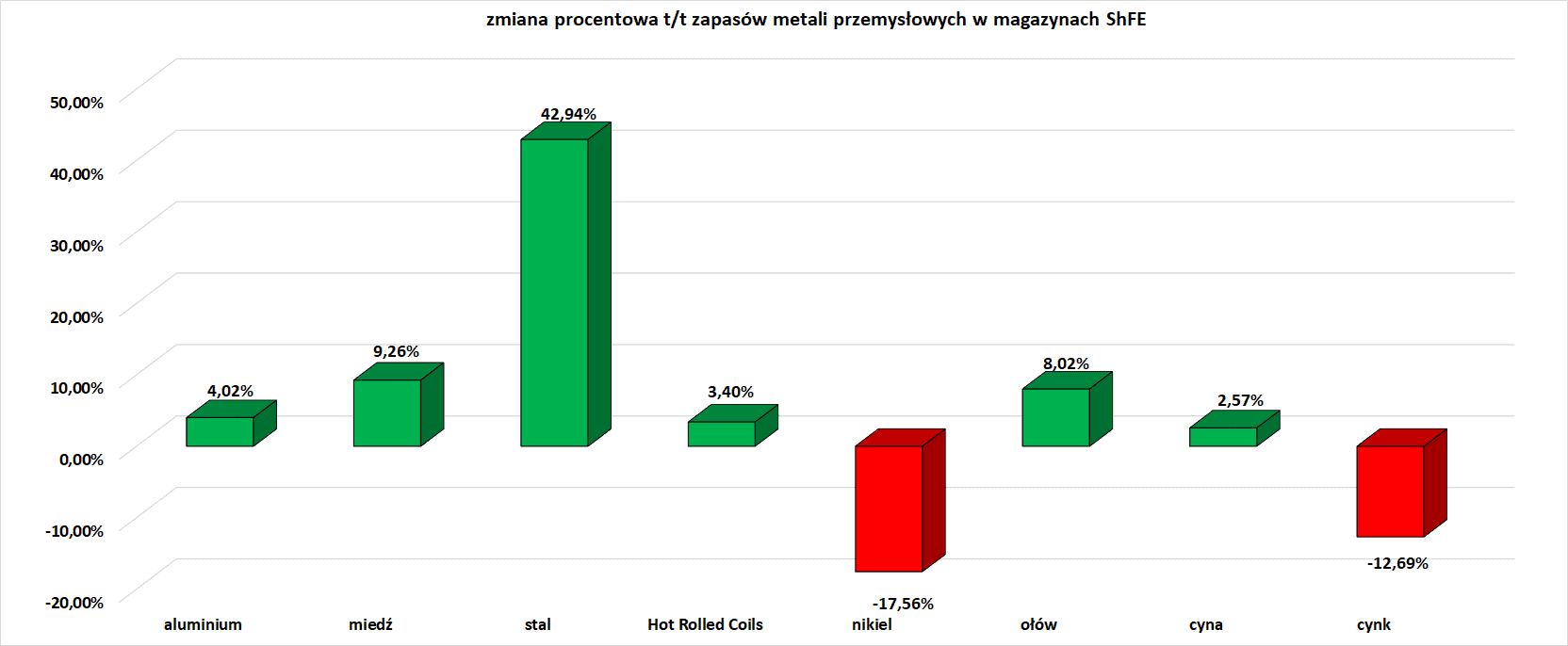

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

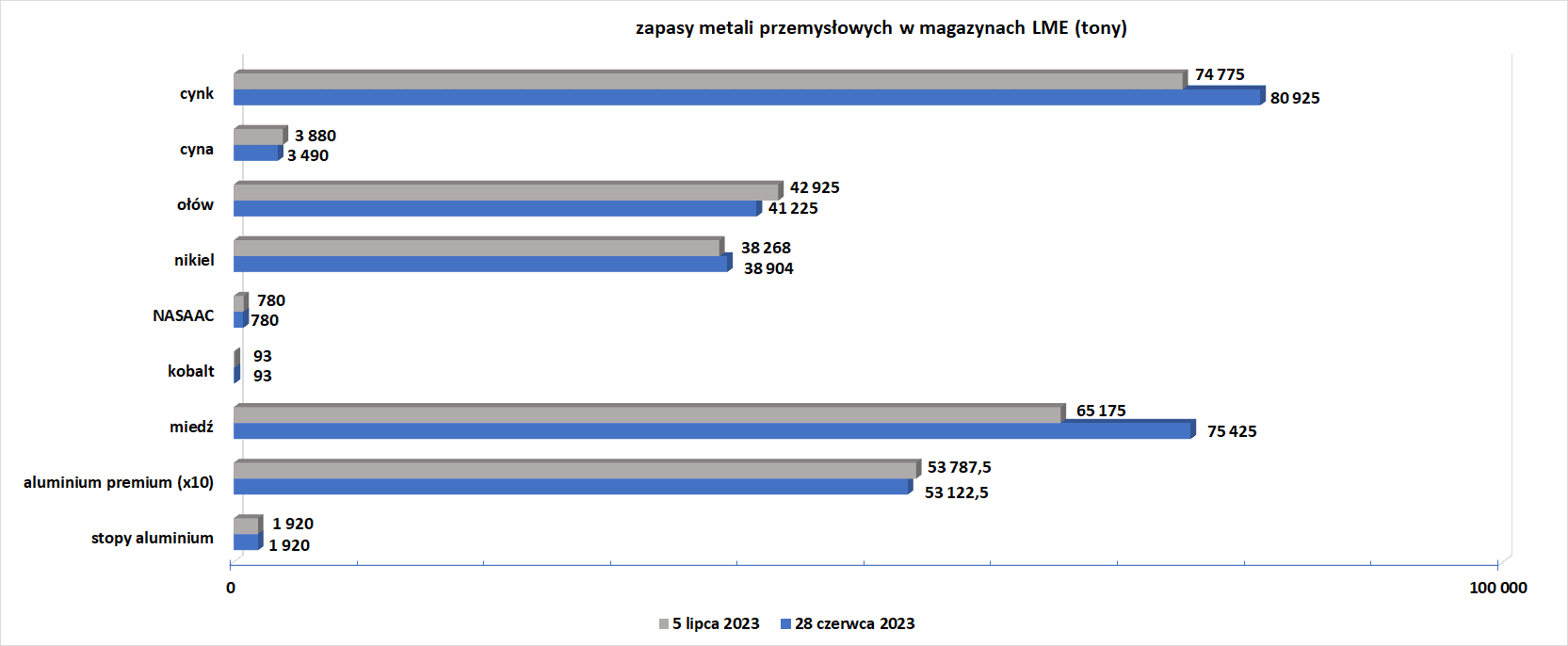

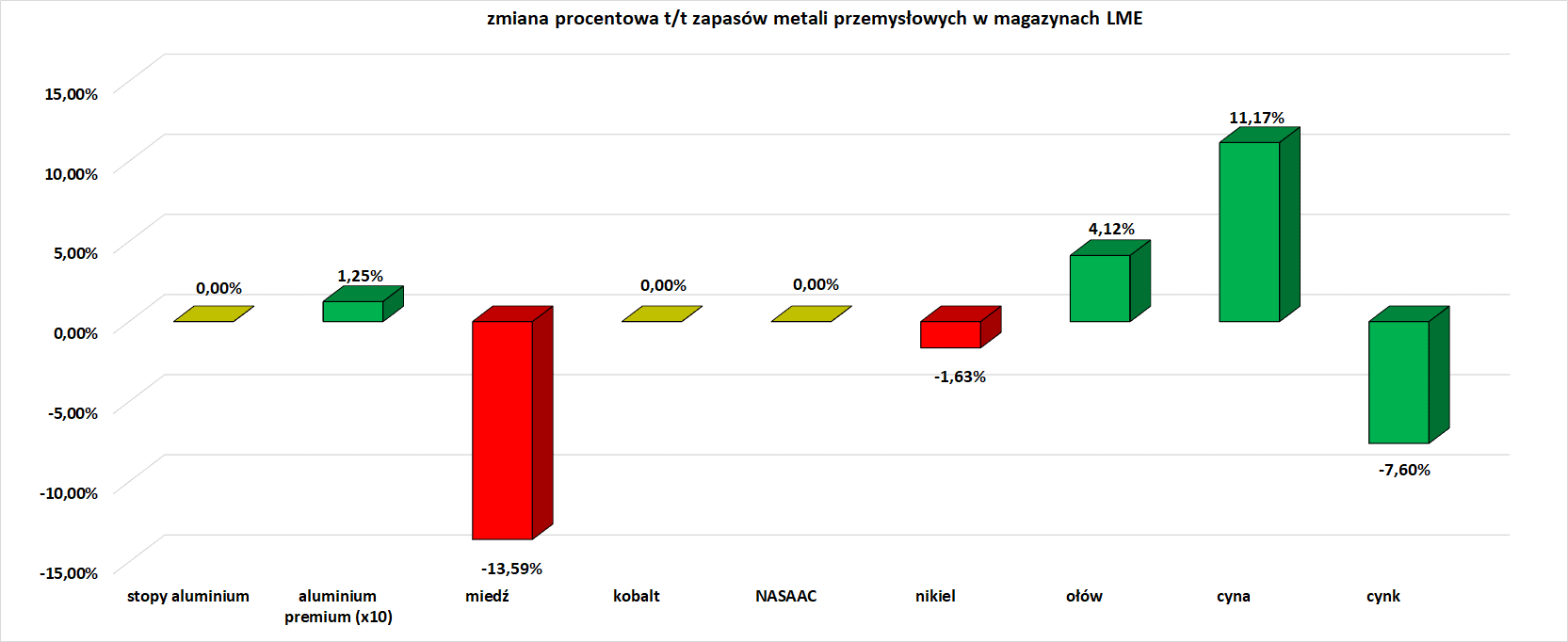

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.