Święto Pracy świętuję pracą – tak więc i aktualności i program surowcowy (premiera o 14:00!) się dziś pojawiają!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- kamienie szlachetne

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Święto w sporej części Europy (i świata, taki Meksyk, Chiny, RPA czy Brazylia też mają wolne), a i notatki i program są!

- 2 maja, we wtorek, o 18:00 odbędzie się, we współpracy z InstaForex, webinar „odprawa surowcowa” – czyli przegląd bieżącej sytuacji na rynkach towarowych na niższych interwałach. Polecam rejestrację 😊

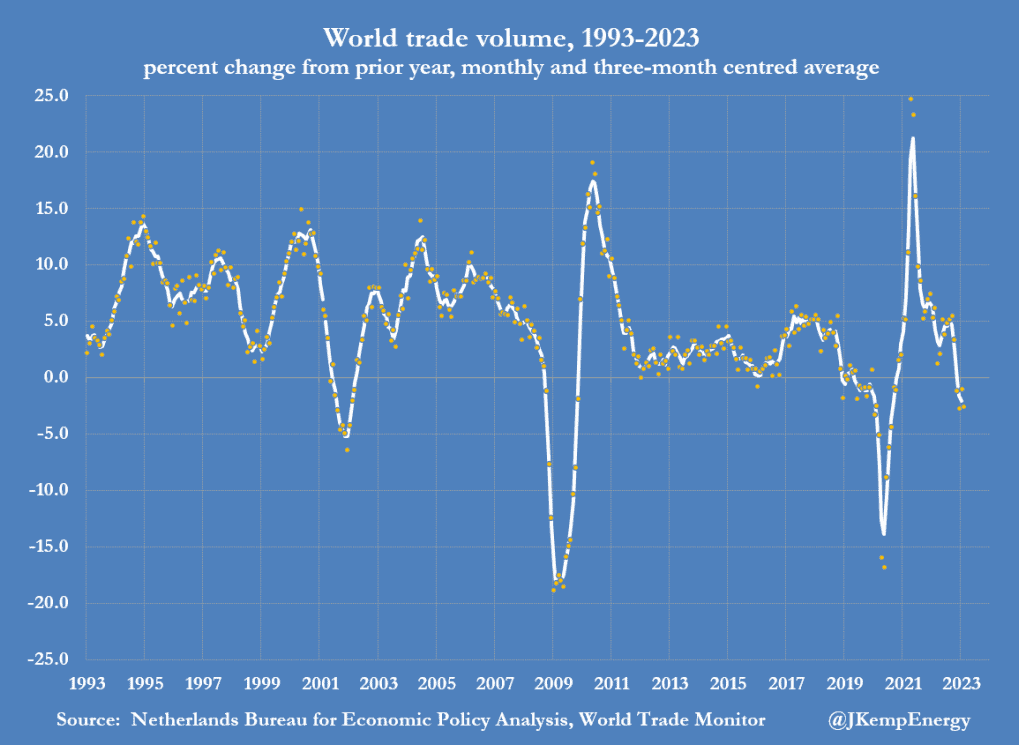

- Globalny wolumen przewozów spadał w tempie pasującym do trzech ostatnich globalnych recesji: w latach 2020, 2008/09 i 2001/02. Wolumeny spadły o -2,1% r/r między grudniem a lutym. Odzwierciedlając globalne spowolnienie, amerykańska sieć kolejowa przewiozła w lutym 1,06 miliona kontenerów, najmniej od 2015 r., a wcześniej od 2012 r., wynika z danych Stowarzyszenia Kolei Amerykańskich. Globalny transport towarowy został dotknięty nadmiernymi zapasami utrzymywanymi w całym łańcuchu dostaw, ponieważ po pandemii wydatki konsumentów i firm powróciły z wydatków towarowych na usługi. Utrzymująca się inflacja, rosnące stopy procentowe i rosnące obawy przed zbliżającą się recesją również zachęcają gospodarstwa domowe i firmy do większej ostrożności w wydatkach. Jednak najnowsze dane, choć obejmują tylko niewielką liczbę węzłów transportowych, pokazują, że wielkość przewozów mogła się ustabilizować lub poprawić pod koniec pierwszego kwartału 2023. Przepustowość kontenerowego portu w Singapurze wzrosła w marcu do rekordowego poziomu 3,34 miliona dwudziestostopowych jednostek równoważnych (TEU). W Chinach przewozy towarowe osiągnęły w marcu sezonowy rekord 2 022 miliardów tonokilometrów. Na londyńskim lotnisku Heathrow ładunki spadły w marcu o ponad 9% r/r. W Stanach Zjednoczonych liczba kontenerów obsługiwanych przez dziewięć największych portów spadła w marcu o 22% r/r, ale była zasadniczo zgodna ze średnią sprzed pandemii z lat 2015-2019. Według globalnego indeksu kontenerów Freightos Baltic Exchange, koszt kontenerowej żeglugi morskiej nieznacznie wzrósł w ostatnich tygodniach po niemal nieprzerwanym spadku przez ostatni rok. Poza Chinami działalność przemysłowa znajduje się na progu między spowolnieniem w połowie cyklu (z którego ponownie przyspieszy) a recesją na koniec cyklu (słabość napędza się sama). Ponowne otwarcie Chin po pandemii daje pewien impuls innym gospodarkom, a firmy zaczęły redukować swoje nadwyżki zapasów, a cykl inwentaryzacji prawdopodobnie zakończy się w trzecim kwartale. Niższe ceny energii także wspierają wyjście ze spowolnienia. Z drugiej strony producenci i dystrybutorzy stają w obliczu nasilających się trudności związanych z utrzymującą się inflacją, rosnącymi stopami procentowymi, rosnącą liczbą zwolnień w przedsiębiorstwach oraz rosnącą ostrożnością w wydatkach biznesowych i domowych.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Ustawa przyjęta przez Parlament Europejski 19 kwietnia zakazuje importu kawy, wołowiny, soi, oleju palmowego, kakao, gumy, drewna, węgla drzewnego i produktów pochodnych, w tym skóry, czekolady i mebli, jeśli są one powiązane z niszczeniem lasów. Gwałtowne wylesianie brazylijskiej Amazonii wzbudziło w ostatnich latach obawy w Europie i wywołało opór w handlu z krajem Ameryki Południowej w europejskich parlamentach. Brazylijski sektor agrobiznesu powiedział, że kraj, który jako główny producent soi, kawy i wołowiny jest jednym z największych na świecie dostawców żywności, już reguluje wylesianie w ramach swojego kodeksu leśnego, który pozwala na wycinanie niektórych obszarów. „Brazylia nie może ingerować w decyzję podjętą przez Unię Europejską w sprawie produktów związanych z wylesianiem. Będziemy nadal działać zgodnie z brazylijskim ustawodawstwem” – powiedział dziennikarzom minister rolnictwa Carlos Favaro. Prawo, które musi jeszcze zostać formalnie zatwierdzone przez Radę Europejską, będzie wymagać od firm sprzedających towary do UE przedstawienia oświadczenia o należytej staranności i „weryfikowalnych” informacji potwierdzających, że ich towary nie były uprawiane na gruntach wylesionych po 2020 r., pod groźbą wysokich grzywien. UE jest trzecim co do wielkości importerem oleju palmowego na świecie, a najwięksi światowi eksporterzy, Indonezja i Malezja, oskarżyli ją o blokowanie dostępu do swoich produktów.

- Tylko jego pełne wdrożenie może uratować czarnomorską umowę zbożową przed upadkiem – poinformowało rosyjskie MSZ. Umowa, w której pośredniczyły ONZ i Turcja w lipcu ubiegłego roku, umożliwia bezpieczny eksport ukraińskiego zboża uwięzionego w konflikcie z portów nad Morzem Czarnym. Ale Rosja wielokrotnie powtarzała, że nie pozwoli na przedłużenie umowy poza 18 maja, chyba że Zachód usunie przeszkody w eksporcie rosyjskiego zboża i nawozów. „(Umowa) nie jest bufetem, z którego można wybierać” – powiedziała rzeczniczka rosyjskiego MSZ Maria Zacharowa na regularnej konferencji prasowej w Moskwie, dodając, że dotychczasowa realizacja umowy była niezadowalająca. Chociaż rosyjski eksport produktów rolnych nie był wyraźnie celem zachodnich sankcji, Moskwa twierdzi, że restrykcje w jej branży płatniczej, logistycznej i ubezpieczeniowej – nałożone w związku z jej działaniami wojskowymi na Ukrainie – stworzyły barierę dla eksportu zbóż i nawozów. Jednym z głównych żądań Rosji w negocjacjach jest ponowne przyłączenie Rosyjskiego Banku Rolnego (Rosselkhozbank) do systemu płatności SWIFT.

Raporty USDA

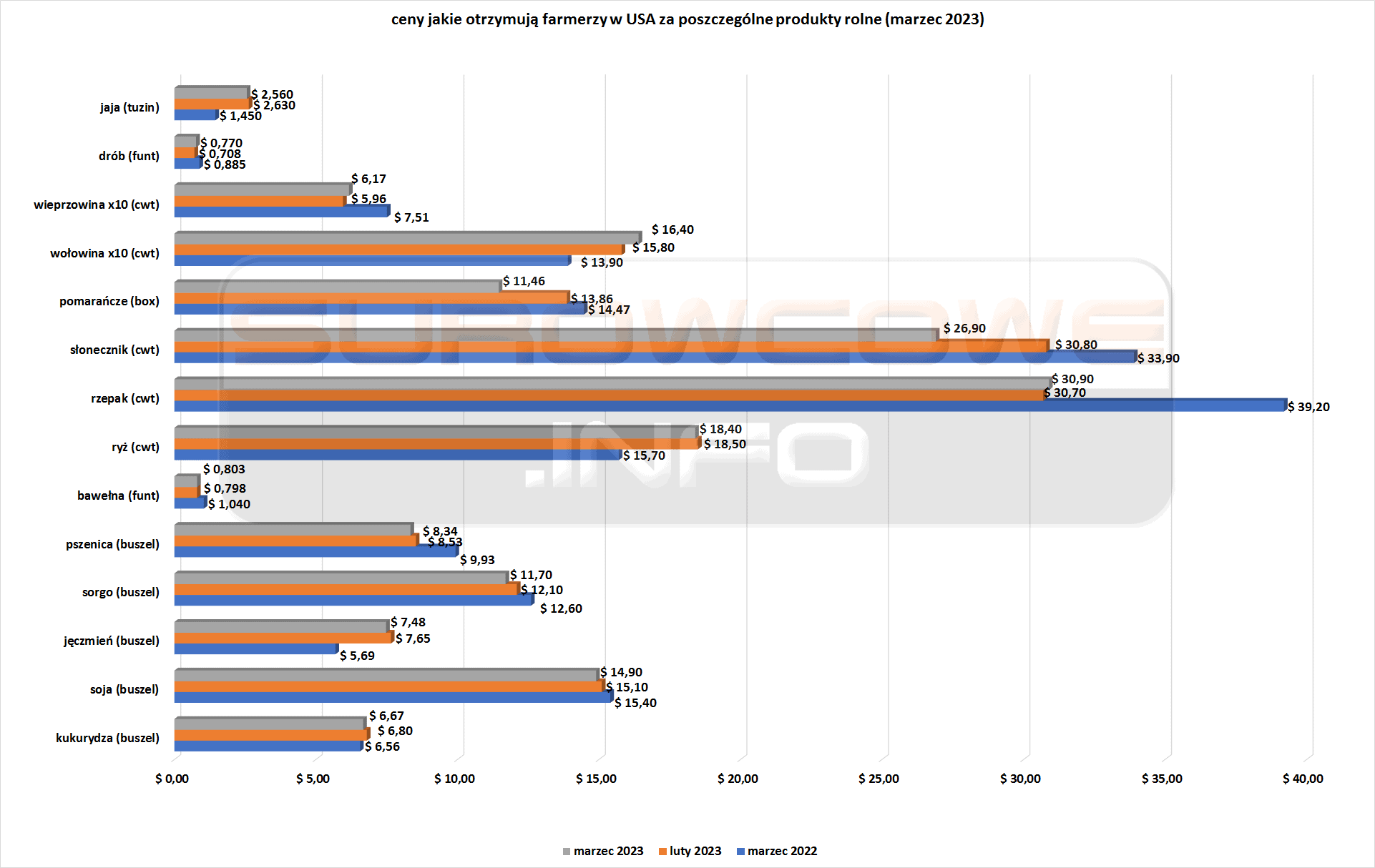

- Ceny jakie amerykańscy farmerzy otrzymywali za swoje produkty w marcu 2023 – dołożyłem dane dotyczące jajek, ponieważ też jest to dobry wyznacznik inflacji konsumenckiej (USDA):

źródło: opracowanie własne na podstawie danych USDA

Kawa

- Rynek nadal opiera się na ograniczonych dostawach, a rolnicy z czołowego producenta robusty w Wietnamie mają niewiele do sprzedania.Zbiory robusty w Brazylii również dopiero zaczynają nabierać tempa. „Rolnicy nie mają teraz nic do zaoferowania, a większość ziaren jest teraz w rękach eksporterów” – powiedział jeden z wietnamskich handlarzy. Eksport w okresie styczeń – kwiecień 2023 z Wietnamu wyniósł 12,5 mln 60-kg worków (753 tysiące ton) czyli +1,8% r/r.

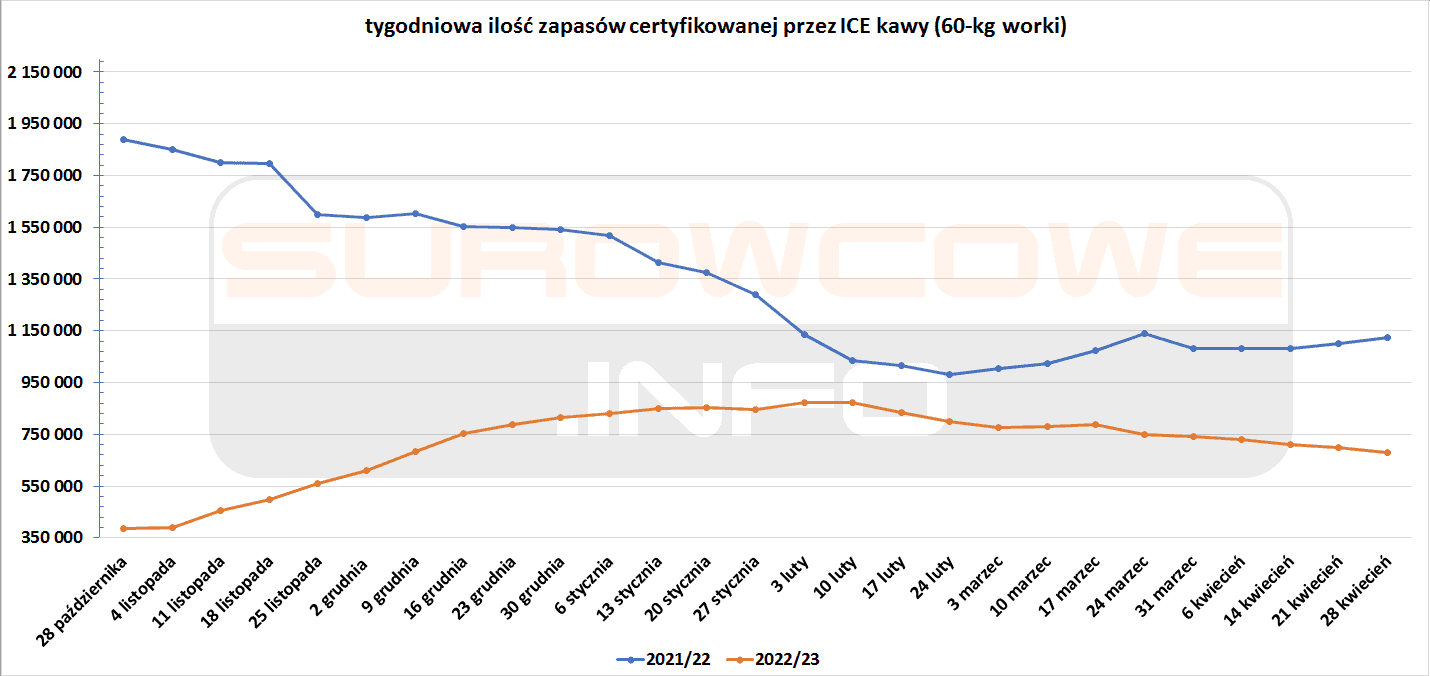

- Zapasy kawy w magazynach ICE spadły szósty tydzień z rzędu (-19,4k t/t), w poprzednim sezonie wzrosły (+24,6k t/t). Zapasy kawy są niższe o -39,52% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Niższa niż oczekiwano produkcja w Indiach, Tajlandii i Chinach ograniczyła dostawy, podczas gdy zbiory w środkowo-południowej Brazylii zostały spowolnione przez deszcze.

- Produkcja cukru w kluczowym środkowo-południowym regionie Brazylii wyniosła w pierwszej połowie kwietnia 542 000 ton – mniej o 18 000 ton niż prognozowano. Na produkcję cukru w tym okresie przeznaczono 38,5% trzciny cukrowej – rynek prognozował 39,8%.

- Łączna produkcja etanolu, w tym paliwa z kukurydzy, wyniosła 768 mln litrów, przekraczając oczekiwania rynkowe na poziomie 745 mln litrów.

- Młyny w Brazylii chętnie stosują szybkie tempo zbiorów, jeśli pozwala na to pogoda.UNICA podała, że do końca pierwszej połowy kwietnia działało już 165 zakładów przetwarzających trzcinę cukrową, w porównaniu do zaledwie 84 w tym samym okresie ubiegłego sezonu.

- Według oficjalnych danych susza uderzyła w plantatorów trzciny cukrowej w Meksyku. Oczekuje się, że zbiory cukru w Meksyku w sezonie 2022/2023 wyniosą 5,43 miliona ton, co stanowi spadek o około 10% w stosunku do początkowej prognozy wynoszącej ponad 6 mln ton. Według oficjalnych danych, w poprzednich zbiorach rolnicy zebrali 6,185 mln ton surowca. Carlos Blackaller, lider największej w kraju organizacji hodowców trzciny cukrowej, powiedział, że wstępne szacunki uwzględniają dodatkowe 30 000 hektarów spodziewanego obszaru sadzenia. Susza w Meksyku trwała od października 2022 do marca 2023. Najnowszy raport krajowej agencji wodnej Conagua dotyczący suszy wykazał, że pod koniec marca prawie połowa kraju borykała się z umiarkowanymi lub ciężkimi warunkami suszy. „Jeśli wziąć pod uwagę, że nawozy stanowiły historycznie jedną trzecią kosztów produkcji, teraz jest to ponad 50%” – powiedział Carlos Blackaller.

Kakao

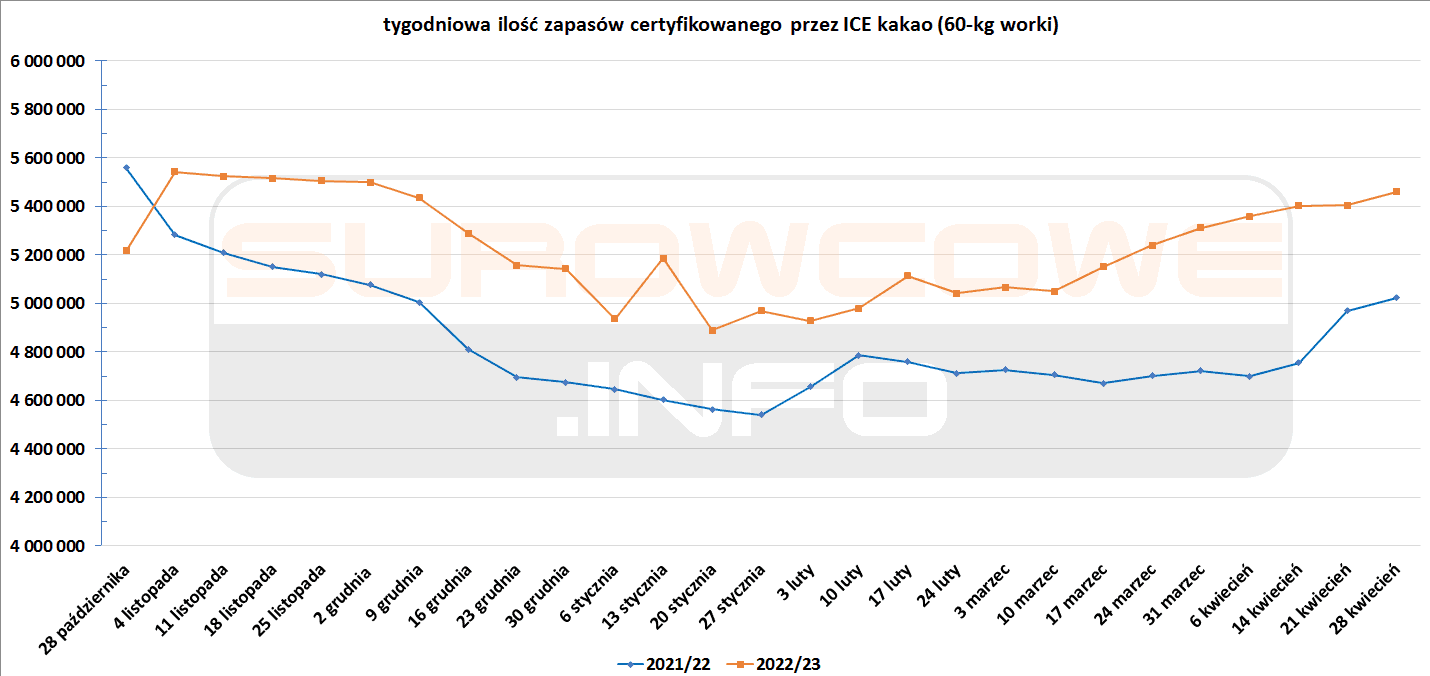

- Zapasy kakao w magazynach ICE wzrosły (+55,6k t/t), w poprzednim sezonie wzrosły (+54,8k t/t). Zapasy są w tym sezonie o +8,71% s/s wyższe.

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Komisja Europejska gwałtownie podniosła swoje prognozy dotyczące zapasów pszenicy na koniec tego sezonu, zmniejszając prognozowany eksport i zwiększając oczekiwany import. Zapasy końcowe mają wynieść 19,6 mln ton (+1,5 mln ton względem prognozy na koniec marca). Odzwierciedlało to redukcję prognozowanego eksportu o 1 milion ton, który obecnie wynosi 31 milionów ton, oraz wzrost prognozowanego importu o 0,5 miliona ton do 8 milionów ton.

- Prognozy Komisji Europejskiej dotyczącej produkcji pszenicy miękkiej w sezonie 2023/24 zmniejszono do 130,2 mln ton (-0,7 mln ton względem marcowej prognozy).

- Francuskie uprawy pszenicy miękkiej są w najlepszym stanie jak na tę porę roku w zapisach sięgających 2011 r. – wiosenne opady poprawiają jakość i ilość plonów pomimo suchej zimy.

Kukurydza

- Komisja Europejska zwiększyła również swoją prognozę importu kukurydzy do UE w tym sezonie o 1 milion ton do 24 milionów, chociaż skorygowała również oczekiwany eksport kukurydzy o 1 milion ton do 3 milionów i nieznacznie obniżyła prognozę zapasów końcowych kukurydzy.

Pozostałe rośliny oleiste

- Komisja Europejska prognozuje import rzepaku w sezonie 2022/23 na 6,5 mln ton, +0,3 mln ton względem marcowej prognozy.

- Prognozy Komisji Europejskiej dotyczącej produkcji rzepaku w sezonie 2023/24 zwiększono do 20,0 mln ton (+0,2 mln ton względem marcowej prognozy).

Wieprzowina, wołowina, drób i ryby

- Brazylijski sąd zakazał eksportu żywego bydła ze wszystkich portów w kraju, orzeczenie, które w czwartek zostało uznane za historyczne przez grupę zajmującą się ochroną zwierząt. „Zwierzęta nie są rzeczami. To czujące żywe istoty, to znaczy jednostki, które odczuwają głód, pragnienie, ból, zimno, udrękę, strach” – napisał sędzia federalny Djalma Gomes w orzeczeniu. Narodowe Forum Ochrony i Obrony Zwierząt, brazylijska organizacja pozarządowa, w 2017 roku złożyła pozew w sądzie w Sao Paulo, żądając zakazania eksportu żywego bydła. Carlos Favaro, brazylijski minister rolnictwa, powiedział agencji Reuters, że nie rozmawiał z prokuratorem generalnym, czy rząd federalny odwoła się od tej decyzji. Powiedział, że należy przestrzegać nakazów sądowych, ale bronił handlu żywym bydłem w Brazylii, mówiąc, że zagraniczni nabywcy nie inwestują w żywy inwentarz, który może potencjalnie stracić na wadze podczas transportu. Powiedział, że „pomieszczenia”, w których podróżują zwierzęta, są odpowiednie i „sprzyjają” kontynuacji rozwoju bydła.

Ropa naftowa

- Gigant rafineryjny Sinopec Corp widzi, że popyt na olej napędowy i benzynę w Chinach rośnie szybciej w drugim kwartale niż w pierwszych trzech miesiącach tego roku wraz z ożywieniem gospodarczym w Chinach. Wiceprezydent Huang Wensheng powiedział inwestorom i mediom, że pozorne zużycie rafinowanego paliwa w Chinach wzrosło o 6,7% w stosunku do roku w pierwszym kwartale 2023.

- Prognozuje się, że Chiny zwiększą swoje zapotrzebowanie na ropę naftową w 2023 roku o 1,2 mln baryłek dziennie do ponad 16,5 mln baryłek dziennie. Ma to sprawić, że średnia cena ropy typu Brent będzie wyższa i osiągnie $87,12/baryłkę (+$0,63/baryłkę względem prognozy w marcu). Średnia cena na koniec dnia ropy typu Brent w pierwszych czterech miesiącach 2023 wyniosła $82,39/baryłkę.

- „Rynek jest spokojny ze względu na mieszankę byczych i spadkowych danych ekonomicznych, a ożywienie na globalnym rynku akcji przyniosło ulgę inwestorom” – powiedział Satoru Yoshida, analityk towarowy w Rakuten Securities.

- „Oczekuje się, że perspektywa dalszych podwyżek stóp procentowych, które zostaną ogłoszone przez Fed w tym tygodniu, spowoduje wzrost zmienności cen w krótkim okresie” – powiedział Baden Moore, szef strategii surowcowej i węglowej w National Australia Bank (NAB).

- Iran przejął tankowiec pływający pod banderą Wysp Marshalla w Zatoce Omańskiej na wodach międzynarodowych w czwartek, jak poinformowała Marynarka Wojenna Stanów Zjednoczonych. Irańska armia poinformowała, że przejęła pływający pod banderą Wysp Marshalla tankowiec w Zatoce Omańskiej po tym, jak zderzył się z irańską łodzią, raniąc kilku członków załogi – podały irańskie media państwowe. „Dwóch członków załogi łodzi zaginęło, a kilku zostało rannych w wyniku zderzenia statku z łodzią” – czytamy w oświadczeniu armii. US Navy zidentyfikowała statek jako Advantage Sweet. Według danych śledzenia statków Refinitiv, jest to tankowiec Suezmax, który został wyczarterowany przez koncern naftowy Chevron i ostatnio cumował w Kuwejcie, wg danych płynął do port Houston w Zatoce Meksykańskiej w USA. Chevron powiedział, że jest świadomy sytuacji związanej z Advantage Sweet i „jest w kontakcie z operatorem statku w nadziei na jak najszybsze rozwiązanie tej sytuacji” – powiedział rzecznik firmy. „Ciągłe nękanie statków przez Iran i ingerencja w prawa żeglugi na wodach regionalnych stanowią zagrożenie dla bezpieczeństwa morskiego i światowej gospodarki” – powiedziała Marynarka Wojenna Stanów Zjednoczonych, dodając, że w ciągu ostatnich dwóch lat Iran bezprawnie przejął co najmniej pięć statków handlowych na Bliskim Wschodzie. Według danych firmy analitycznej Vortexa, około jedna piąta światowej ropy naftowej i produktów ropopochodnych przepływa przez Cieśninę Ormuz, wąski przesmyk między Iranem a Omanem, przez który przepływał statek Advantage Sweet. „Obecnie roboczą hipotezą jest to, że mogło to być arbitralne zatrzymanie statku przez Iran w odpowiedzi na przepłynięcie przez USA pierwszego bezzałogowego statku przez region w zeszłym tygodniu – jako pokaz siły. Albo może to być odpowiedź na sankcje nałożone 24 (kwietnia) przez USA na personel w Iranie powiązany z IRGC (elitarna Gwardia Rewolucyjna)” – powiedział Munro Anderson, wraz z firmą zajmującą się bezpieczeństwem morskim Dryad. Marynarka Wojenna Stanów Zjednoczonych, której Piąta Flota stacjonuje w Bahrajnie, wyspiarskim państwie Zatoki Perskiej, wezwała Iran do natychmiastowego uwolnienia tankowca.

- Chevron Corp odnotował w Q1 2023 zysk netto na poziomie $6,57 mld czyli 3,46 USD na akcję (+5% r/r), przebijając prognozy o 4%. „Ceny ropy Brent są wysokie, ale nieco spadły. Ale nadal obserwuje się średnio dwucyfrowe zwroty” za każdego dolara wydanego przez firmę, powiedział Reuterowi dyrektor finansowy Pierre Breber. Chevron zwiększa produkcję w Stanach Zjednoczonych, jednocześnie zmniejszając ją w innych krajach. Całkowita produkcja spadła o 3% w porównaniu z rokiem ubiegłym do 2,98 mln baryłek ropy i gazu dziennie w związku z wygaśnięciem kontraktu w Tajlandii i sprzedażą łupków w południowym Teksasie.

- Exxon Mobil Corp osiągnął rekordowy zysk w pierwszym kwartale, pompując więcej ropy i gazu, pokonując szacunki analityków i podbijając akcje do rekordowego poziomu. Zysk netto wzrósł do 11,43 mld USD, czyli 2,79 USD na akcję (+108,58% r/r). Wyniki przebiły prognozy o 9%. Produkcja ropy i gazu przez Exxon wzrosła do najwyższego poziomu od 2019 roku do 3,83 miliona baryłek ekwiwalentu ropy naftowej dziennie (boed), co oznacza wzrost o 160 000 boed w porównaniu z poprzednim kwartałem. Producent zakończył pierwszy kwartał z 32,7 miliardami dolarów w gotówce, ale nie ma ochoty wykorzystywać ich do fuzji lub przejęć, powiedziała dyrektor finansowy Kathryn Mikells.. Powiedziała, że Exxon byłby otwarty na umowy, które mogłyby zapewnić synergię i przynieść dobre zyski akcjonariuszom.Ale koncentruje się między innymi na zwiększeniu produkcji w permie, w Gujanie i rozbudowie rafinerii w Beaumont.

- Exxon Mobil Corp i jego partnerzy zatwierdzili inwestycję o wartości 12,7 miliarda dolarów w swój piąty i najdroższy projekt naftowy na morzu w Gujanie. Projekt o nazwie Uaru będzie produkował do 250 000 baryłek ropy i gazu dziennie i będzie kosztował o 27% więcej niż poprzedni o podobnej wielkości, odzwierciedlając rosnące koszty w sektorze. Decyzja zbiega się w czasie z rozważaniem przez Exxon, czy rozszerzyć swoje udziały w Gujanie poprzez aukcję bloków naftowych zaplanowaną na lipiec. Exxon i partnerzy Hess Corp i CNOOC Ltd kontrolują całą produkcję w kraju południowoamerykańskim, który według firmy konsultingowej Rystad Energy ma przeskoczyć Stany Zjednoczone w następnej dekadzie jako jeden z największych na świecie producentów offshore. „Nasze inwestycje w Gujanie i niezrównany sukces rozwojowy nadal przyczyniają się do bezpiecznych, niezawodnych dostaw energii na całym świecie” — powiedział Liam Mallon, prezes firmy Exxon zajmującej się produkcją ropy i gazu.

- Exxon Mobil Corp prowadzi rozmowy z rządem Kolumbii w nadziei na odzyskanie zainwestowanych środków w pilotażowy projekt szczelinowania, podczas gdy amerykański koncern naftowy przygotowuje się do porzucenia operacji wydobywczych w andyjskim kraju, w którym rząd forsuje zakaz szczelinowania. Exxon posiada osiem kontraktów poszukiwawczych i wydobywczych w Kolumbii, w tym pilotaż szczelinowania.Wszystkie zostały lub są zakończone, zawieszone lub zlikwidowane. Firma planowała opracować pilotażowy projekt Platero dotyczący szczelinowania hydraulicznego, mając na uwadze inwestycję w wysokości 53 milionów dolarów, w ramach kontraktu przyznanego dwa lata temu. Kongres Kolumbii przygotowuje się do uchwalenia zakazu szczelinowania, wspieranego przez lewicowego prezydenta Gustavo Petro, który objął urząd prawie dziewięć miesięcy temu. Proponowana ustawa zakazywałaby rozwoju niekonwencjonalnych projektów energetycznych, w tym szczelinowania.Przeszedł już przez Senat i oczekuje się, że w nadchodzących miesiącach uzyska ostateczną zgodę Kongresu. Zgodnie z treścią wniosku prawo pozostawiłoby firmom niewiele możliwości odzyskania zainwestowanych środków, w tym możliwości przeniesienia inwestycji w inne miejsce lub uzyskania praw do innych konwencjonalnych bloków. „Będziemy nadal prowadzić konstruktywny dialog z kolumbijskim rządem w sprawie kompleksowej oceny naszych niekonwencjonalnych inwestycji” – powiedziała Reuterowi rzeczniczka Exxon, Michelle Gray. Zwolennicy niekonwencjonalnych działań w Kolumbii twierdzą, że taka praktyka zapewniłaby suwerenność energetyczną. Krytycy potępili skutki środowiskowe. Exxon ostatnio zdecydował się wycofać ze swoich 70% udziałów w bloku VMM-37, który dzielił ze spółką zależną Sintana Energy w kolumbijskim regionie Medio Magdalena. Firma będzie kontynuować działalność w kraju poprzez działalność petrochemiczną i marketingową.

- BP plc przejmie 27% udziałów Shell w spółce joint venture Browse, rozszerzając swoje udziały w największych australijskich niewykorzystanych zasobach gazu. Projekt Browse, którego koszt szacuje się na 20,5 miliarda dolarów, utknął w fazie projektowania od lat, ale obecnie jest rozważany jako zamiennik starzejących się pól gazowych w celu zaopatrywania instalacji LNG (skroplonego gazu ziemnego) North West Shelf. Rozwój Browse przedłużyłby żywotność instalacji LNG North West Shelf o dziesięciolecia, pomagając zaspokoić popyt na LNG ze strony największych partnerów handlowych Australii, w tym Chin, Japonii i Korei Południowej, nawet gdy przechodzą oni na czystszą energię. Shell Australia powiedział w oświadczeniu w sobotę, że zgodził się sprzedać swoje udziały w Browse, ponieważ „aktywa nie są już strategiczne w kontekście globalnego portfela Shell”. Jeśli transakcja dojdzie do skutku, BP zwiększy swój udział w Browse do 44%. „BP wierzy, że rozwój zasobów gazu Browse może znacząco przyczynić się do bezpieczeństwa energetycznego w Australii i regionie Azji i Pacyfiku” – powiedział rzecznik BP.

- Tesoro Refining and Marketing – należące od 2018 roku do Marathon Petroleum, nie zdołało ograniczyć emisji podtlenków azotu (NOx) z instalacji fluidalnego krakingu katalitycznego w rafinerii Martinez w Kalifornii, substancji zanieczyszczającej, która przyczynia się do powstawania smogu, w ramach ugody z 2016 r. W efekcie Departament Sprawiedliwości USA nałożył na spółkę karę 27,5 miliona dolarów. W 2020 roku firma pozostawiła na biegu jałowym rafinerię Martinez o wydajności 166 000 baryłek dziennie i zaczęła przekształcać ją w zakład paliw odnawialnych, wykorzystujący surowce, takie jak oleje roślinne, do produkcji paliw zamiast ropy naftowej.Projekt rozpoczął pierwszy etap uruchamiania na początku tego roku. Ugoda zawiera nowe wymagania, które będą obowiązywały, gdy zakład w pełni przestawi się na produkcję biopaliw w ramach joint venture z fińską rafinerią Neste. Jako fabryka paliw odnawialnych, nowa umowa spowoduje roczną redukcję emisji do powietrza o około 440 ton NOx, 327 ton dwutlenku siarki i ekwiwalent 1 342 025 ton dwutlenku węgla, powiedział Departament Sprawiedliwości.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 28 kwietnia 2023 wynosiły 13,01 mln (b/z t/t).

- Liczba odwiertów naftowych w USA pozostała bez zmian na poziomie 591 aktywnych punktów.

Gaz ziemny

- Pożar gazociągu Columbia Gulf Transmission, który transportował gaz z Appalachów do wybrzeża Zatoki Meksykańskiej wywołał konieczność zatrzymania przepływu gazu przez tłocznię Corinth w Mississippi. Przyczyną pożaru miało być uderzenie pioruna.

- PetroVietnam Gas ogłosił przetarg na zakup pierwszego wietnamskiego ładunku od 50 000 do 70 000 ton skroplonego gazu ziemnego (LNG) w ramach przygotowań do uruchomienia południowego terminalu importowego. Ładunek jest poszukiwany na zasadzie dostawy ex-ship (DES) w okresie od 1 czerwca do 31 lipca. Terminal Thi Vai LNG w prowincji Ba Ria Vung Tau będzie zasilał dwie elektrownie gazowe powstające w sąsiedniej prowincji Dong Nai. PetroVietnam Gas powiedział, że oczekuje się, że terminal będzie dostarczał od 680 000 do 850 000 ton LNG rocznie w okresie od 2023 do 2027 roku.

- Państwowa firma Kumul Petroleum z Papui-Nowej Gwinei ponownie opóźniła transakcję zakupu 5% udziałów w projekcie LPG skroplonego gazu ziemnego (LNG) od Santos Ltd. Okres wyłączności, już raz przedłużony z pierwotnego terminu grudnia 2022 r. do 30 kwietnia, zakończy się teraz 31 sierpnia. Santos powiedział, że będzie ściśle współpracować z Kumul w okresie przedłużenia, aby pomóc mu sfinalizować finansowanie ze stronami trzecimi. „Chociaż projekt PNG jest bardzo cennym aktywem, a bilans Santosa jest mocny, Santos pozostaje zaangażowany w sprzedaż pięciu procent udziałów w projekcie, aby wesprzeć rząd PNG w osiągnięciu krajowych celów kapitałowych” – powiedział Kevin Gallagher, dyrektor generalny Santosa. We wrześniu ubiegłego roku Santos otrzymał wiążącą ofertę w wysokości 1,1 miliarda dolarów od państwowego Kumul Petroleum z Papui-Nowej Gwinei na 5% udziałów w projekcie PNG LNG, największym projekcie wydobywczym w kraju.

- Norwegia planuje nacjonalizację większości swojej sieci gazociągów po wygaśnięciu wielu istniejących koncesji w 2028 r. Ministerstwo poinformowało, że wysyła list do licencjobiorców „sygnalizujący, że państwo zamierza skorzystać z prawa do repatriacji po zakończeniu okresu obowiązywania licencji. Państwo chce całkowitej własności państwowej centralnych części norweskiego systemu przesyłu gazu”. Sieć gazociągów jest własnością Gassled, spółki utworzonej w 2003 roku przez koncerny naftowe, które wówczas wydobywały gaz na morzu w Norwegii. Jego budowa kosztowała miliardy dolarów. „Norweska polityka naftowa opiera się na połączonej własności firm prywatnych i państwa i dobrze się sprawdza. Będziemy współpracować z rządem, aby znaleźć dobre rozwiązanie dla przeniesienia własności” – powiedział Kurt Georgsen, dyrektor generalny Silex Gas, w całości należącej do niemieckiego ubezpieczyciela Allianz. Norweskie państwo ma już 46,7% Gassled za pośrednictwem państwowej firmy Petoro, podczas gdy kolejne 5% jest w posiadaniu większościowego państwowego Equinor.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na czerwcowe dostawy wyniosła $11,50/mmBtu (-3,8% t/t). „Stawki nadal spadają, napędzane słabym popytem w zazwyczaj mniej aktywnym okresie. Azja Południowa i subkontynent indyjski są bardziej aktywne, wykorzystując mniejszą liczbę i nieobecność krajów rywalizujących” – powiedział Toby Copson, globalny szef handlu w Trident W Chinach maksymalne prognozy temperatur dla południowych Chin w nadchodzących dwóch tygodniach są zasadniczo zgodne z normami historycznymi, co sugeruje niewielki potencjał popytu na chłodzenie wczesnym latem w regionie. Dodał, że chociaż prognozy dla Korei Południowej i Japonii mają przewidywać temperatury nieco powyżej średniej, jest jeszcze za wcześnie, aby przełożyło się to na znaczną zmianę w zapotrzebowaniu na moc chłodniczą, zwłaszcza że oba rynki nadal utrzymują znaczne zapasy LNG i są ustawione na zobacz znacznie więcej generacji prądu z elektrowni jądrowych tego lata.

- Zapasy gazu w północno-zachodniej Europie – Belgii, Francji, Niemczech i Holandii wynoszą obecnie 59% całkowitej pojemności magazynowej – prawie 60% powyżej pięcioletniej średniej dla końca kwietnia.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 95,6 mld stóp sześciennych dziennie (bcfd) czyli -3,43% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 91,0 bcfd.

- Kwietniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wyniosła średnio 100,4 mld stóp sześciennych dziennie (+0,70% m/m). Rekordowa podaż wynosiła 100,44 bcfd w styczniu 2023.

- Kwietniowy przepływ LNG do terminali eksportowych z USA wyniósł średnio rekordowe 14,0 bcfd (+6,06% m/m).

- Liczba amerykańskich odwiertów gazowych wzrosła o +2 do poziomu 161 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 21 kwietnia wzrosły o +79 mld stóp sześciennych (bcf) do 2 009 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +77 bcf. Zapasy gazu w USA są obecnie o +22% powyżej 5-letniej średniej.

Energia odnawialna

- Amerykański przemysł etanolowy lobbuje administrację Bidena, aby zapewnić, że niskoemisyjne paliwo lotnicze wytwarzane z etanolu będzie kwalifikować się do dotacji na mocy ustawy o redukcji inflacji (IRA), argumentując, że takie przepisy są kluczowe dla osiągnięcia amerykańskich celów klimatycznych. Kampania odzwierciedla chęć przemysłu etanolowego do ekspansji na lotnictwo po latach stagnacji popytu na paliwo kukurydziane jako składnik benzyny oraz prognozy, że popyt na paliwa silnikowe spadnie w przyszłości ze względu na lepszą wydajność i wzrost popularności samochodów elektrycznych. Zrównoważone paliwo lotnicze (SAF) jest uważane za niezbędne do dekarbonizacji trudnego do zelektryfikowania przemysłu lotniczego, a administracja Bidena planuje co najmniej 11,4 miliarda litrów produkcji SAF rocznie w Stanach Zjednoczonych do 2030 r. Wpływ SAF na emisje w całym cyklu życia może się znacznie różnić w zależności od surowca używanego przez producentów do jego produkcji, który może obejmować różnorodne substancje, od oleju sojowego po zużyty olej kuchenny i tłuszcz zwierzęcy. Różne metodologie obliczania emisji SAF mogą również dawać różne wyniki. Przemysł etanolowy prosi administrację o zastosowanie metodologii opracowanej przez Departament Energii o nazwie GREET, która pokazuje, że etanol ma mniejszy ślad węglowy jako surowiec SAF niż metodologia stosowana przez Organizację Międzynarodowego Lotnictwa Cywilnego, o której mowa w IRA.

- Analitycy podnieśli prognozowane ceny emisji CO2 w Unii Europejskiej po zatwierdzeniu planów dotyczących zmian w tym rynku. Oczekuje się, że unijne uprawnienia (EUA) wyniosą średnio 86,17 euro za tonę w 2023 r. i 96,19 euro w 2024 r. To odpowiednio o 5,9% i 2,2% więcej niż prognozy ze stycznia. Prognoza średnich cen w 2025 roku wzrosła o 2,5% do 104,84 euro/t. Unijny system handlu uprawnieniami do emisji (ETS) zmusza producentów, firmy energetyczne i linie lotnicze do płacenia za każdą tonę dwutlenku węgla, którą wyemitują w ramach wysiłków Europy na rzecz osiągnięcia celów klimatycznych. „Pozytywny wpływ ostatecznego porozumienia na reformę ETS i popyt na zgodność w pierwszym kwartale dał silny impuls i znacznie podniósł ceny rynkowe. Podtrzymujemy naszą opinię, że cena EUA będzie nadal rosła w nadchodzących latach, ponieważ uczestnicy rynku przygotowują się do zaostrzenia bilansów” – powiedział Yan Qin, główny analityk ds. emisji dwutlenku węgla w firmie Refinitiv.

Uran

- że mniejsze elektrownie mogą być ostatecznie budowane w fabrykach po niższych kosztach niż dzisiejsze duże reaktory lekkowodne.Niektóre reaktory, w tym NuScale, wykorzystywałyby paliwo i chłodziwa stosowane w konwencjonalnych reaktorach, podczas gdy inne planują wykorzystywać jako chłodziwa ciekły metal, stopioną sól lub gaz o wysokiej temperaturze. Powszechne rozmieszczenie reaktorów może zająć kilka dziesięcioleci, jak wynika z raportu „Położenie fundamentów dla nowych i zaawansowanych reaktorów jądrowych w Stanach Zjednoczonych” opracowanego przez National Academies of Sciences, Engineering, and Medicine. W raporcie stwierdzono, że przepisy regulujące istniejące reaktory nie są odpowiednie dla elektrowni następnej generacji i wezwano Kongres do zapewnienia amerykańskiej Komisji Regulacji Jądrowej większych zasobów, aby zwiększyć jej zdolność do radzenia sobie z problemami. Raport zaleca, aby Departament Energii opracował program poprawy wydajności paliw i materiałów używanych do budowy lub eksploatacji reaktorów.

Kamienie szlachetne

- Sprzedaż nieoszlifowanych diamentów przez Debswana Diamond Co nieznacznie spadła w Q1 2023 do 1,077 miliarda dolarów (-1,43%). Firma stwierdza, że rynek był bardziej ostrożny w stosunku do obecnych niepewnych globalnych perspektyw makroekonomicznych. Debswana odpowiada za prawie wszystkie diamenty produkowane w Botswanie, a kopalnia Karowe firmy Lucara Diamond Corp jest jedyną działającą kopalnią diamentów w kraju. Botswana uzyskuje około 30% swoich dochodów i 70% dochodów z wymiany walut z diamentów.

Złoto

- 3 maja o godzinie 20:00 pojawi się decyzja FED dotycząca stóp procentowych w USA – obecnie analitycy szacują na ponad 85% podwyżkę o 0,25 punktu procentowego. Jest też wysokie oczekiwanie dotyczące zatrzymania cyklu podwyżek stóp procentowych w USA. „Jeśli Fed wyjdzie nieoczekiwanie jastrzębi, nie wróży to dobrze złotu. Nie sądzę jednak, aby ceny spadły poniżej poziomu 1930 USD. Jeśli zobaczymy znaczące pogorszenie danych ekonomicznych w USA, które rozszerzy oczekiwania na obniżki stóp procentowych w drugiej połowie tego roku, ceny złota mogą wzrosnąć powyżej poziomu 2000 USD” – powiedział Ilya Spivak, szef w Tastylive.

- Brazylijskie władze podały, że 80% z ponad 20 000 nielegalnych górników złota w rezerwacie ludu Yanomami zostało już usuniętych. Podczas operacji zlikwidowano 300 obozów górniczych, zniszczono także 20 samolotów i jeden helikopter. Prezydent Luiz Inacio Lula da Silva, obejmując urząd w styczniu, obiecał usunąć górników, których obecność spowodowała kryzys humanitarny poprzez rozprzestrzenianie się chorób i niedożywienie wśród Yanomami poprzez ograniczenie ich zwierzyny łownej i zatruwanie rzek. Lula zobowiązał się do zerowej tolerancji dla wydobycia na rdzennych gruntach chronionych przez Konstytucję, a agencja ochrony środowiska planuje operacje eksmisji z pięciu innych rezerwatów, gdzie nielegalne pozyskiwanie drewna i wydobycie nasiliły się za kadencji poprzedniego prezydenta Jaira Bolsonaro.

- Newmont Corp poinformował o wyższym niż prognozowany zysku netto w Q1 2023 w wysokości 40 centów na akcję (-42,03% r/r), ale przebijając prognozy mówiące o zysku na poziomie $0,33/akcję. Spółka sprzedawała złoto za średnio $1906/oz (+0,74% r/r), przy całkowitym koszcie wydobycia (AISC) wynoszącym $1376/oz (+19,03% r/r). AISC to kluczowy wskaźnik branżowy odzwierciedlający całkowite wydatki związane z produkcją. Produkcja złota w pierwszym kwartale spadła do 1,27 mln uncji (-5,22% r/r). Tom Palmer, dyrektor generalny Newmont, powiedział, że fuzja z Newcrest Mining Ltd może zostać sfinalizowana na początku 2024 roku.

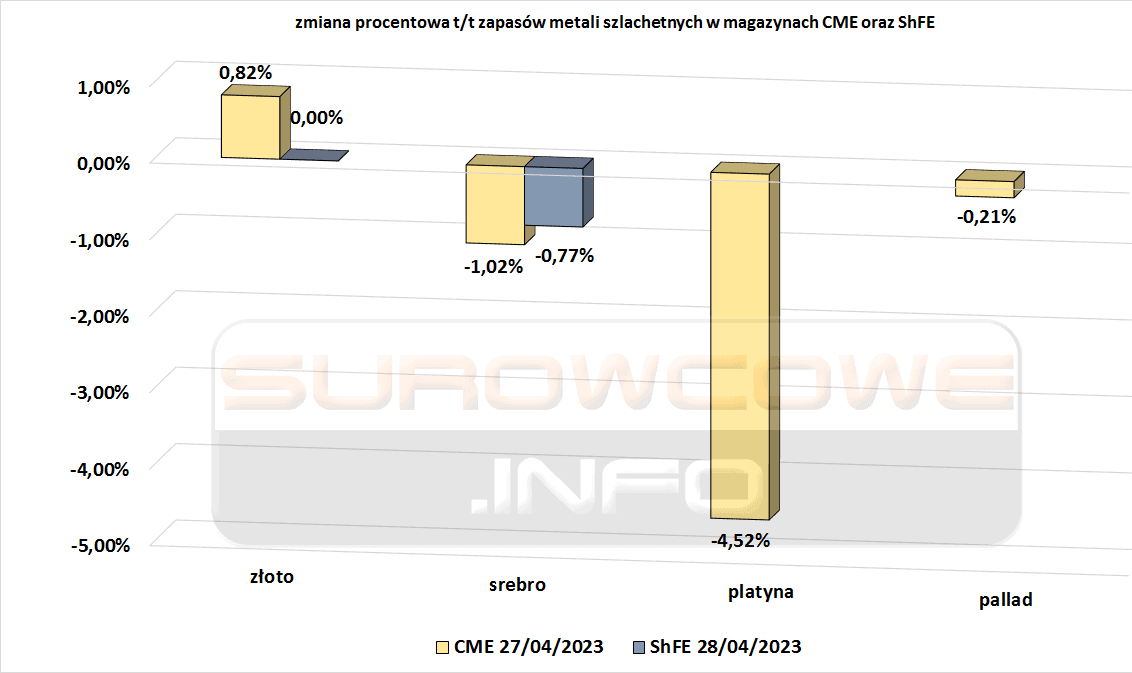

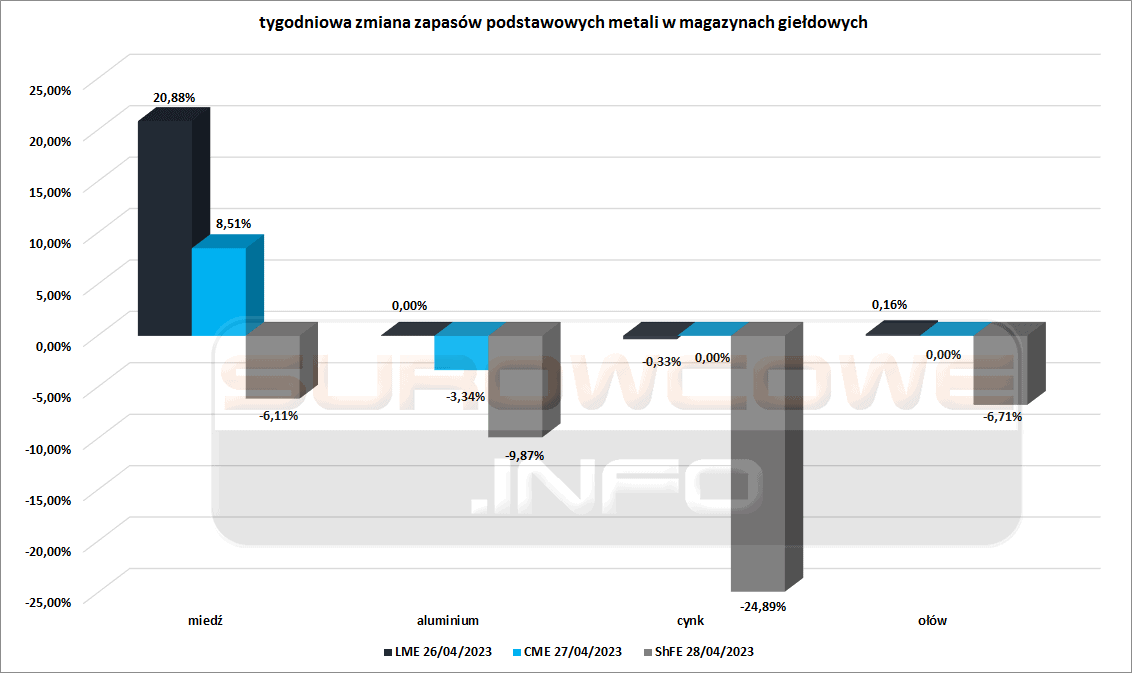

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- Indonezja pozwoli górnikom Freeport Indonesia i Amman Mineral Nusa Tenggara na kontynuowanie eksportu koncentratu miedzi do przyszłego roku, pomimo zakazu rozpoczynającego się w czerwcu tego roku, aby umożliwić ukończenie ich hut. Rząd ma zakazać eksportu surowców mineralnych, takich jak miedź i boksyt, od czerwca w ramach starań o przyciągnięcie inwestycji do przemysłu przetwórstwa metali i zwiększenie wartości eksportu. „Opóźnienia w budowie huty miedzi spowodowane pandemią skłoniły rząd do tymczasowego zwolnienia niektórych firm z zakazu. Naciskamy, aby rozwój tych hut można było zakończyć tak szybko, jak to możliwe” – powiedział minister Arifin Tasrif. Powiedział, że Freeport i Amman będą zatem mogły eksportować do maja 2024 r. Ministerstwo wyda rozporządzenie szczegółowo określające wymagania dotyczące ulg eksportowych dla miedzi. Arifin powiedział, że obie huty są obecnie ukończone w około 60%. Rzeczniczka Freeport Indonesia, Katri Krisnati, powiedziała, że firma nie otrzymała oficjalnego zawiadomienia dotyczącego polityki eksportowej, dodając, że firma docenia wsparcie rządu w zapewnieniu ciągłości operacyjnej i inwestycyjnej.

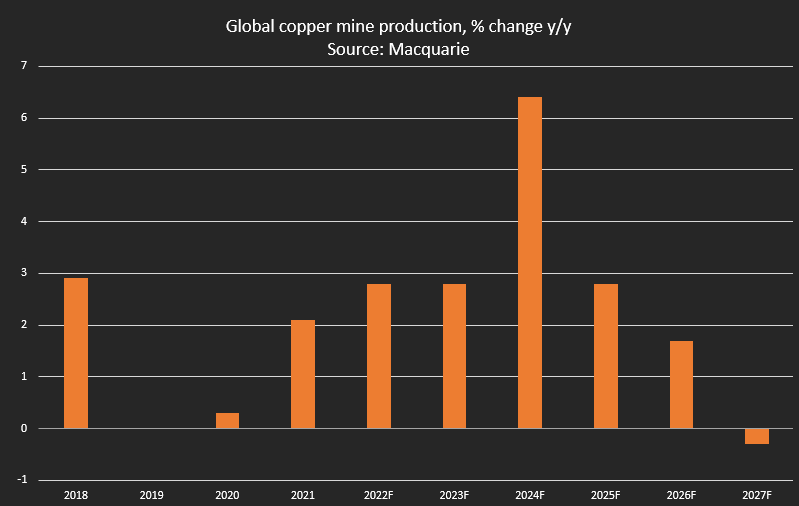

- Prognoza rocznej zmiany wydobycia miedzi na świecie do 2027 roku:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

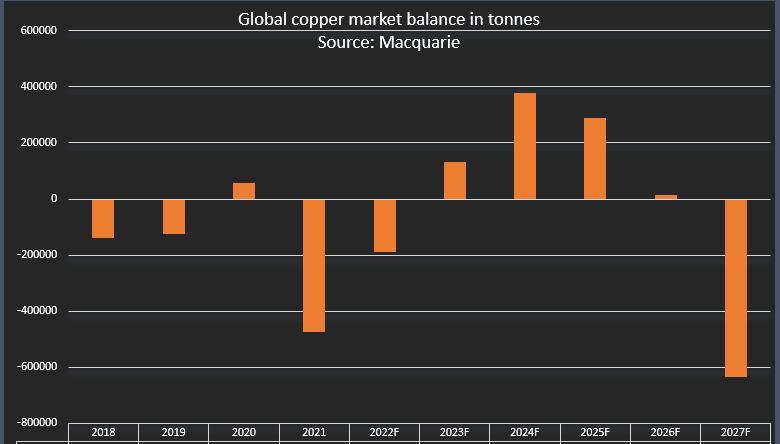

- Oczekuje się, że solidna produkcja kopalni miedzi z nowych lub rozszerzonych operacji doprowadzi rynek do nadwyżek w przyszłym roku, zanim wzrost zwolni w drugiej połowie dekady. Wyższa produkcja wydobywcza oraz dodatkowa podaż ze złoża w Kongo mogą dodatkowo wpłynąć na ceny surowca. Macquarie oczekuje obecnie, że globalna podaż miedzi w kopalniach miedzi wzrośnie w 2023 r. o 2,8%, czyli około 600 000 ton, ze względu na przyspieszenie projektów i wyższą produkcję w niektórych istniejących operacjach. JP Morgan prognozuje, że światowa produkcja miedzi wzrośnie w 2023 r. o 2,6%, w tym 5,5% ulgi na zakłócenia, czyli więcej niż zwykle w tym roku z powodu niepokojów społecznych w Peru.Analitycy zazwyczaj biorą pod uwagę utratę produkcji spowodowaną problemami na poziomie 5% całkowitych dostaw miedzi wydobywanej. Wzrost jest napędzany przez dwa projekty: Quebrada Blanca w Chile i Quellaveco w Peru, a niektóre inne zbliżają się do ukończenia po opóźnieniach spowodowanych pandemią. Dodatkowa podaż spowoduje, że rynek miedzi osiągnie nadwyżkę 298 000 ton w 2024 r. po deficycie na poziomie 114 000 ton w 2023 r., poinformowała International Copper Study Group (ICSG). Innym źródłem dostaw są duże ilości miedzi przechowywanej w kongijskiej kopalni Tenke Fungurume (TFM), która nie eksportowała metalu przez osiem miesięcy z powodu sporu między udziałowcami. Po rozwiązaniu sporu na początku tego miesiąca, TFM, który produkuje do 20 000 ton miedzi miesięcznie, prawdopodobnie będzie wysyłał przechowywany metal do Chin w nadchodzących miesiącach. Oczekuje się, że po 2025 roku wzrost wydobycia wyhamuje. „Po okresie solidnego wzrostu podaży kopalń w najbliższym czasie przewidujemy znaczne spowolnienie wzrostu podaży w drugiej połowie dekady” – powiedział Citi. Prognozy globalnego bilansu rynku miedzi do 2027 roku:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Chiński producent miedzi MMG Ltd odnotował spadek produkcji miedzi w pierwszym kwartale do 58 644 ton (-15% r/r), podczas gdy prognozy dotyczące całorocznej produkcji miedzi utrzymały się na poziomie od 305 000 do 353 000 ton.

- „Tempo ożywienia popytu w Chinach nie jest tak silne, jak ludzie oczekiwali i prawdopodobnie zajmie to trochę czasu. Ożywienie popytu fizycznego (na miedź) w Chinach będzie uzależnione od tego, jak silne będzie odbicie na rynku nieruchomości, który jeszcze się zasadniczo nie poprawił. Ponadto niektóre stawki operacyjne u producentów były dość niskie” – powiedziała Amelia Xiao Fu, szefowa strategii rynku towarowego w Bank of China International.

Pozostałe metale przemysłowe

- SHFE będzie zamknięte w dniach 1-3 maja, a LME będzie zamknięte 1 maja z powodu świąt państwowych.

- Premier Kanady Justin Trudeau powiedział, że Kanada ma znaczące źródła litu, ale Chiny dokonywały strategicznych wyborów przez dziesięciolecia, które uczyniły ją zdecydowanie największym światowym producentem. „Jeśli mamy być szczerzy… lit produkowany w Kanadzie będzie droższy. Ponieważ nie korzystamy z niewolniczej siły roboczej. Ponieważ przedstawiamy odpowiedzialność za środowisko naturalne jako coś, czego faktycznie oczekujemy, że będziemy przestrzegani. Ponieważ liczymy na partnerską współpracę z ludnością tubylczą, płacąc jej płace wystarczające na utrzymanie, oczekując standardów bezpieczeństwa i bezpieczeństwa” — powiedział Trudeau w przemówieniu w Council on Foreign Relations w Nowym Jorku. Stany Zjednoczone zarzucają wykorzystywanie przez Chiny pracy przymusowej w sektorach, w tym w górnictwie i budownictwie. W zeszłym roku weszło w życie amerykańskie prawo zakazujące importu z chińskiego regionu Xinjiang w związku z obawami dotyczącymi pracy przymusowej. W grudniu związek zawodowy United Auto Workers wezwał producentów samochodów do przeniesienia całego łańcucha dostaw z Sinciangu po tym, jak raport brytyjskiego Uniwersytetu Sheffield Hallam sugerował, że prawie każdy duży producent samochodów ma znaczny kontakt z produktami wytwarzanymi przy użyciu pracy przymusowej. Chiny zaprzeczają nadużyciom w Xinjiangu, głównym producencie bawełny, który dostarcza również większość światowych materiałów do paneli słonecznych. Chińskie firmy są również właścicielami, eksploatują lub finansują większość kopalń kobaltu w Demokratycznej Republice Konga – poinformował Departament Pracy USA w niedawnym raporcie. „Nasze badania pokazują, że akumulatory litowo-jonowe są produkowane przy użyciu kobaltu wytwarzanego przez dzieci” – napisano.

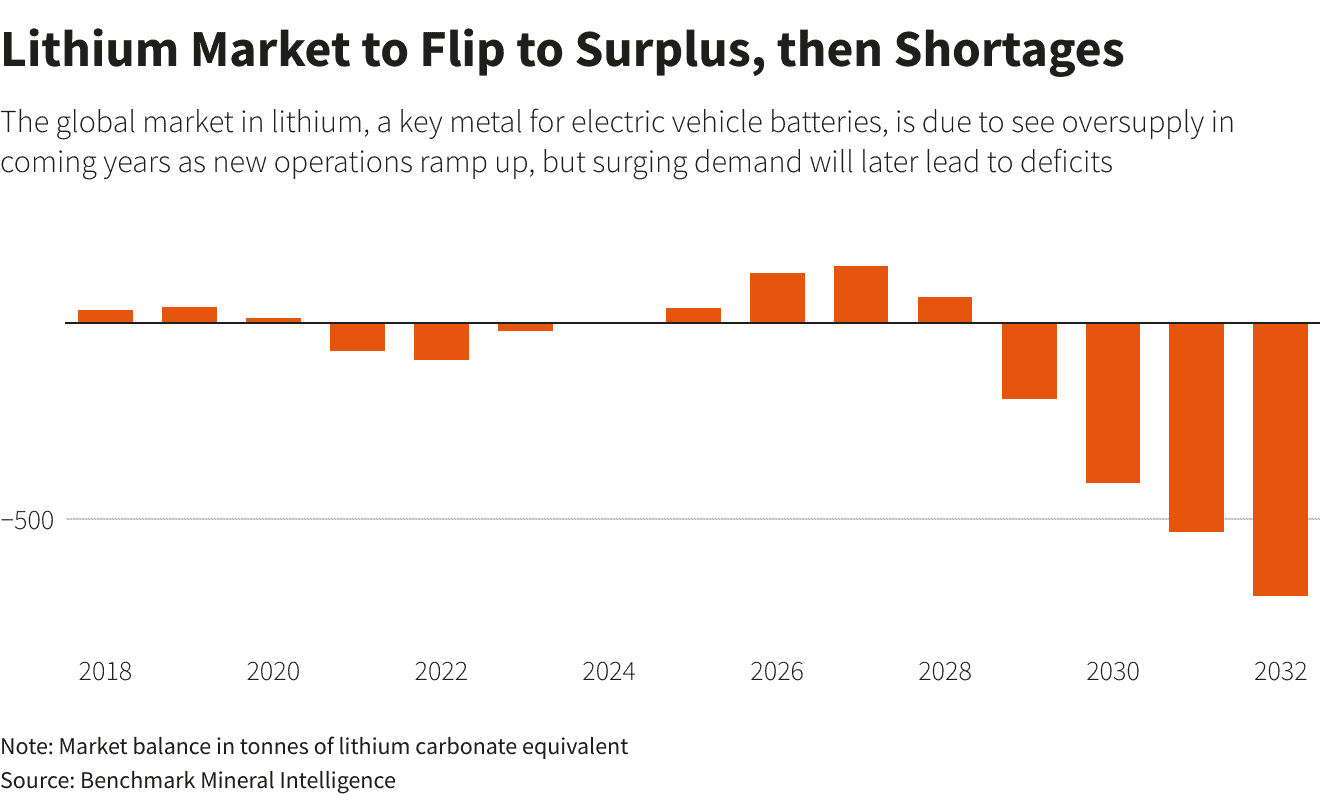

- Prognozy bilansu popytu i podaży dla rynku litu do 2032 roku:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Australian Strategic Materials Ltd kupi tlenki metali ziem rzadkich z Wietnamu, które będą wykorzystywane jako surowiec dla koreańskiego zakładu przetwórczego. Według danych Refinitiv Eikon firma kupi 100 ton rzadkich tlenków ucha przez resztę 2023 roku od Vietnam Rare Earth Company, która de facto jest własnością rządu Chin. ASM nie ujawnił, ile zapłaci, ale powiedział, że wartość transakcji zostanie ustalona na podstawie opublikowanych cen rynkowych tlenku neodymu i prazeodymu. Pierwiastki ziem rzadkich to grupa pierwiastków, które mają zastosowanie w produkcji elektroniki i baterii, co czyni je ważnymi dla globalnego przejścia na czystsze źródła energii i obronności. Zakupiony materiał zostanie wykorzystany jako surowiec dla Koreańskiej Fabryki Metali (KMP), zlokalizowanej w prowincji Ochang w Korei Południowej. ASM rozwija również własną kopalnię pierwiastków ziem rzadkich Dubbo w Nowej Południowej Walii w Australii.

- International Lead and Zinc Study Group (ILZSG) prognozuje, że w 2023 roku globalny popyt wyniesie 13,8 mln ton (+2,1% r/r) na cynk i przekroczy podaż szacowaną na 12,86 mln ton (+3% r/r).

- International Lead and Zinc Study Group (ILZSG) prognozuje, że w 2023 roku globalny popyt na ołów rafinowany wyniesie 12,53 mln ton (+1,7% r/r), podczas gdy podaż z kopalni szacowana jest 4,56 mln ton (+2,8%). Mimo dużego udziału recyklingu na rynku ołowiu prognozowany jest deficyt 20 000 ton w 2023 roku.

- Norweski producent metali Norsk Hydro podniósł swoją ofertę na polską spółkę Alumetal do 1,230 mld zł w gotówce za wszystkie akcje Alumetal, w porównaniu z wcześniejszą kwotą 1,07 mld zł.Norsk zaoferował teraz 78,69 zł za każdą akcję, co oznacza 0,77% dyskonta w stosunku do środowego zamknięcia. Potencjalna transakcja oznaczałaby wartość przedsiębiorstwa na poziomie około 1,61 mld zł, podał Norsk Hyrdro. Firma z siedzibą w Oslo powiedziała, że przegląd fuzji transakcji przez Komisję Europejską jest nadal w toku, a wstępny termin decyzji to 23 maja. W październiku ubiegłego roku Komisja rozpoczęła dochodzenie w sprawie proponowanej transakcji Norsk Hydro, ostrzegając, że przejęcie może wyeliminować rosnącego rywala, który jest w stanie wprowadzić na rynek tańsze i zaawansowane produkty z aluminium pochodzącego z recyklingu.

- Zarząd firmy Norilsk Nickel po raz pierwszy od 14 lat zarekomendował niewypłacanie dywidendy z wyników za 2022 rok, powołując się na „negatywną geopolitykę”, ale może rozważyć wypłatę dywidendy tymczasowej. Nornickel powiedział, że spodziewany wzrost obciążeń podatkowych i kosztów obsługi portfela zadłużenia spółki były również czynnikami branymi pod uwagę przez zarząd. Jako inne potencjalne zagrożenia wymieniono „możliwy wzrost presji sankcji i spadek cen koszyka metali w związku ze światowym spowolnieniem gospodarczym”. „To była trudna decyzja, podyktowana nadzwyczajnymi okolicznościami. Otoczenie zewnętrzne nie tylko doprowadziło do pogorszenia kondycji finansowej firmy, ale także postawiło Nornickel w warunkach wysokiego stopnia niepewności” — powiedział dyrektor finansowy i wiceprezes Siergiej Małyszew. „Nie ma ogromnej poduszki w postaci gotówki i możliwości refinansowania, więc lepiej zachować konserwatywną politykę” – powiedziało anonimowe źródło w firmie. Dywidendy Nornickel to drażliwy temat. Nieporozumienia w ich sprawie od lat są głównym powodem ciągłych sporów między potężnymi, rywalizującymi ze sobą akcjonariuszami. Dziesięcioletnia umowa akcjonariuszy chroniąca wypłaty dywidend Nornickel wygasła z końcem 2022 r., wywołując spór między dyrektorem generalnym Nornickel i największym akcjonariuszem Vladimirem Potaninem a producentem aluminium Rusalem, drugim co do wielkości akcjonariuszem Nornickel.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

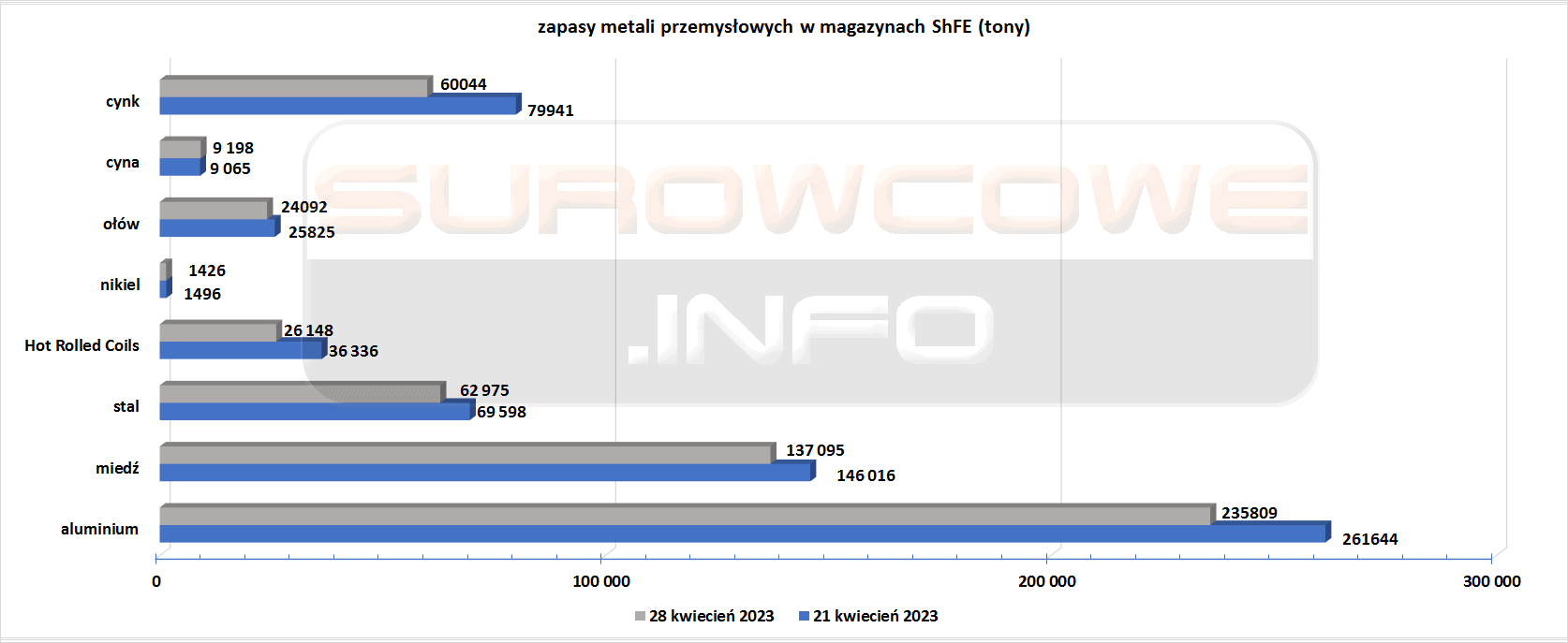

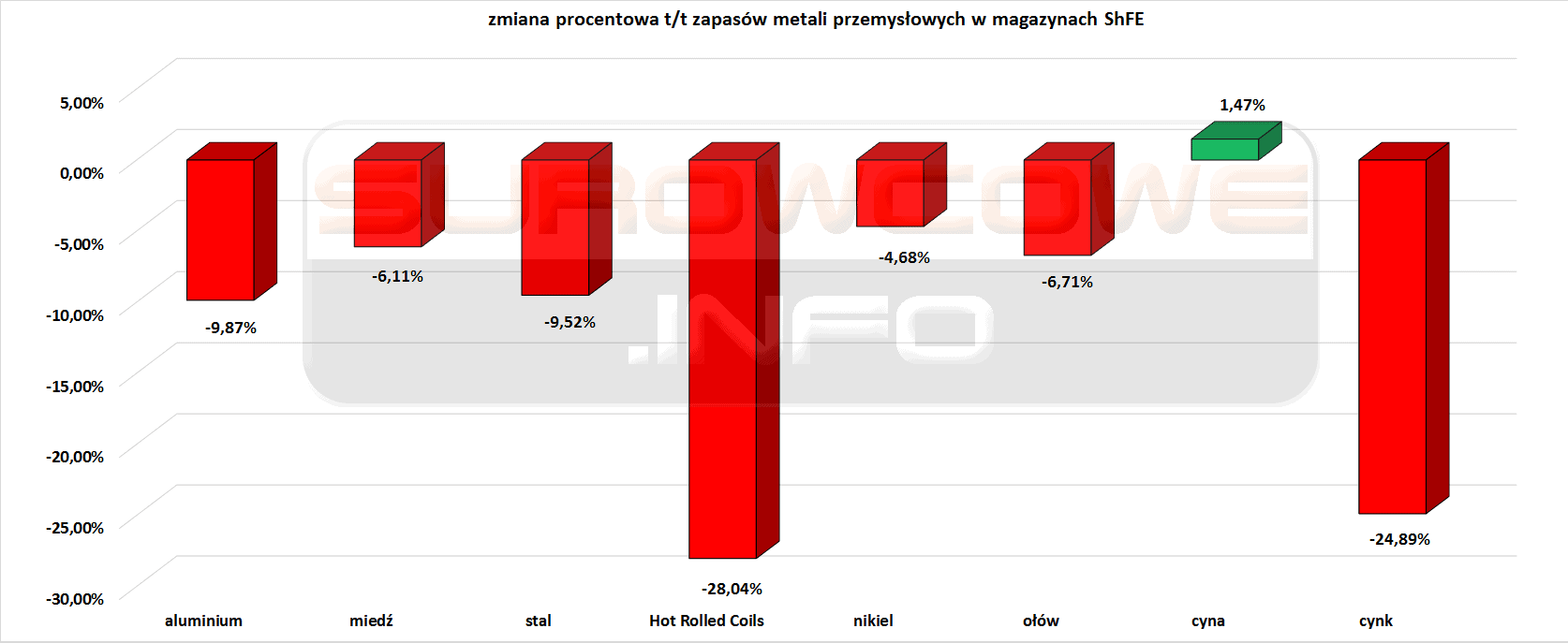

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

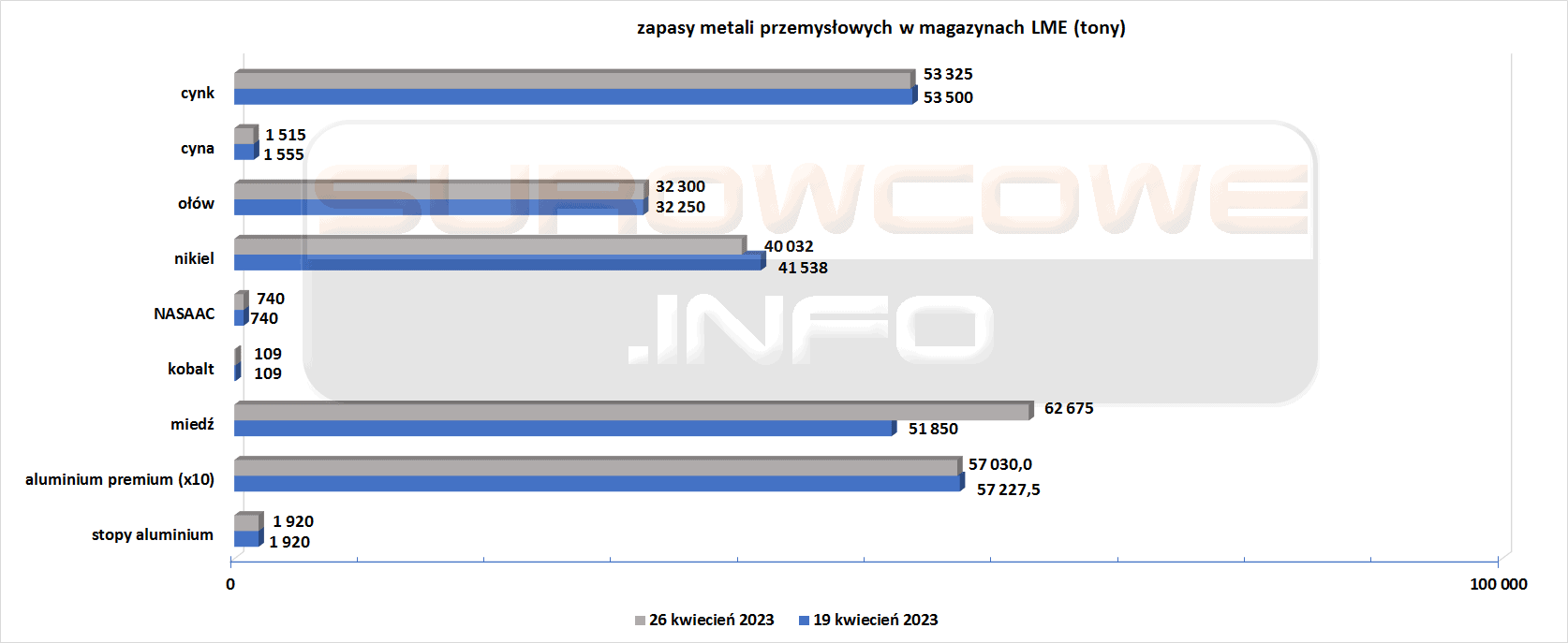

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.