Przedświąteczny tydzień na rynkach teoretycznie powinien być spokojny. Teoretycznie. Bo jednak w ostatnich latach widać, że dzieje się dużo i to na wielu polach.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- woda

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- kamienie szlachetne

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Rezerwa Federalna Stanów Zjednoczonych zasygnalizowała, że w przyszłym roku podniesie stopy procentowe, nawet jeśli gospodarka zmierza w kierunku możliwej recesji.W czwartek Bank Anglii i Europejski Bank Centralny również podniosły stopy procentowe, aby walczyć z inflacją.

- Wysoki rangą urzędnik ONZ wyraził w czwartek optymizm, że nastąpi przełom w negocjacjach w sprawie ułatwienia eksportu rosyjskich nawozów, aby uniknąć niedoborów żywności w przyszłym roku. Niski eksport rosyjskich nawozów pozostaje „głównym problemem”, aby uniknąć niedoborów żywności w przyszłym roku, powiedziała sekretarz generalna Konferencji ONZ ds. Handlu i Rozwoju Rebeca Grynspan, kluczowa negocjatorka ONZ. „Jestem ostrożnym optymistą, że wkrótce możemy osiągnąć znaczący postęp. Nie będziemy szczędzić wysiłków, aby tak się stało, ponieważ naprawdę uważamy, że jest to niezbędne do uniknięcia kryzysu bezpieczeństwa żywnościowego na świecie. Tylko poprzez włączenie sektora prywatnego możemy osiągnąć skalę, której świat potrzebuje, aby uniknąć kryzysu braku bezpieczeństwa żywnościowego” – powiedziała dziennikarzom w Genewie. Powiedziała, że pierwsza dostawa rosyjskich nawozów zmierza do Afryki, ale inne ładunki utknęły w portach w Belgii, Estonii i na Łotwie. ONZ współpracuje obecnie z Bankiem Światowym i Światowym Programem Żywnościowym w celu sfinalizowania ram eksportu pozostałych rosyjskich ładunków nawozów do innych krajów afrykańskich.

- Archer Daniels Midland zamknął „kilka” elewatorów zbożowych i zakładów przetwórczych w Północnej Dakocie z powodu obaw związanych z burzami śnieżnymi, które utrudniają transport. Firma, która nie podała konkretnych lokalizacji zamknięć, powiedziała, że wykorzystuje swoją sieć początkową i transportową poza regionem dotkniętym burzą, aby „radzić sobie w tych trudnych warunkach pogodowych i nadal zaspokajać potrzeby klientów”.

- „Zarządzający funduszami w dalszym ciągu interpretują swoje podstawy podaży i popytu przez soczewkę zabarwioną obawami przed recesją” – powiedział w notatce Arlan Suderman, główny ekonomista rynku towarowego w domu maklerskim StoneX.

Kawa

- Zapasy zielonej kawy w Stanach Zjednoczonych wzrosły o ponad 70 000 worków pod koniec listopada.Zapasy są o 9% wyższe niż w tym czasie w zeszłym roku.

- Zapasy kawy w magazynach ICE wzrosły (+72,3k t/t), w poprzednim sezonie spadły (-48,6k t/t). Zapasy kawy są niższe o -51,49% s/s. W magazynach ICE wciąż oczekuje na certyfikację 310 288 worków kawy.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Zabezpieczenie eksportu cukru na następny sezon cukrowy w Brazylii za pomocą kontraktów futures na cukier surowy na giełdzie ICE osiągnęło w listopadzie 2,88 miliona ton w związku z wyższymi cenami słodzika i słabszą brazylijską walutą. Według doradcy ds. strategii hedgingowych Archer Consulting, była to jak dotąd największa miesięczna kwota zabezpieczenia przez brazylijskie huty dla prognozowanego eksportu w sezonie 2023/24, który oficjalnie rozpoczyna się w kwietniu. Archer powiedział, że skumulowane zabezpieczenie na sezon 2023/24 wynosi jak dotąd 14,64 mln ton, czyli równowartość 61% oczekiwanego brazylijskiego eksportu. Oszacował średnią cenę takiej kwoty zabezpieczenia na 17,27 centa za funt. Oczekuje się, że brazylijskie młyny przeznaczą duże ilości trzciny cukrowej na produkcję cukru w nowym sezonie, ponieważ słodzik nadal daje lepsze wyniki finansowe niż etanol. Nadal istnieje niepewność co do udziału etanolu w rynku w Brazylii w porównaniu z benzyną w przyszłym roku, w zależności od polityki nowego rządu, który obejmie władzę 1 stycznia.

Kakao

- Zapasy kakao w magazynach ICE spadły (-147,3k t/t), w poprzednim sezonie spadły (-195,2k t/t). Zapasy są w tym sezonie o +9,94% s/s wyższe.

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Od 1 października, kiedy rozpoczął się obecny sezon siewu, rolnicy z Indii zasiali pszenicę na 28,65 milionach hektarów (+3% s/s).

- Rosario Grains Exchange szacuje zbiory pszenicy w Argentynie na około 11,5 miliona ton, co oznacza kolejny spadek z poprzednich szacunków mówiących o zbiorach 11,8 miliona ton. Argentyna jest czołowym światowym dostawcą pszenicy, głównie do Brazylii i Indonezji, a także wiodącym eksporterem oleju sojowego, śruty sojowej i kukurydzy. Nowa prognoza produkcji pszenicy jest znacznie poniżej 19 mln ton szacowanych w maju. Susza i niskie temperatury uderzyły w zbiory pszenicy w Argentynie w bieżącym sezonie. „Pszenica w regionie centralnym przeżyła niszczycielski sezon, rozdarta między ciągłym brakiem wody mrozami” – podała giełda, dodając, że średnie plony pszenicy osiągnęły najniższy poziom od kilkunastu lat. Według giełdy argentyńscy producenci zebrali 62% z 5,9 miliona hektarów obsianych pszenicą, ale około 900 000 hektarów zostało straconych z powodu suszy.

- We wstępnych prognozach dotyczących zbiorów w 2023 r. Strategie Grains prognozuje produkcję pszenicy miękkiej w Unii Europejskiej na poziomie 128,7 mln ton (+2,5% r/r).

- Analitycy oszacowali, że powierzchnia zasiewów pszenicy ozimej w Niemczech w 2023 roku powinna niewiele się zmienić z 2,8 miliona hektarów zebranych w 2022 roku.

- Powierzchnia zasiewów pszenicy ozimej w Polsce w 2023 roku powinna wynieść ponad 2,4 miliona hektarów (+4,3% r/r).

Kukurydza

- W Brazylii susza zagraża uprawom kukurydzy w stanie Rio Grande do Sul, poinformował dom maklerski StoneX. W tym regionie obecnie oczekuje się produkcji 4,51 miliona ton – mniej niż 5,38 mln ton prognozowanych wcześniej. Jednak sprzyjające warunki wzrostu w innych częściach Brazylii złagodziły obawy związane z dostawami w Ameryce Południowej.

- W tym miesiącu brazylijska agencja zaopatrzenia w żywność i statystyki Conab obniżyła swoje prognozy dotyczące pierwszej brazylijskiej kukurydzy do 27,2 miliona ton, powołując się na suszę w Rio Grande do Sul.Utrzymał drugą prognozę produkcji kukurydzy na poziomie 96,27 mln ton.

- We wstępnych prognozach dotyczących zbiorów w 2023 r. Strategie Grains prognozuje produkcję kukurydzy w Unii Europejskiej na poziomie 63,7 mln ton (+26% r/r).

Soja

- Opady deszczu w ostatnich dniach nie wystarczyły do udanego sadzenia soi, poinformowała giełda zbożowa w Buenos Aires. Sadzenie soi „nadal jest zagrożone brakiem wody i bardzo wysokimi temperaturami, które trwają od listopada” – poinformowała giełda Rosario Grains Exchange. Susza spowodowała opóźnienia, które doprowadziły do obsiania zaledwie 49% prognozowanego areału, w porównaniu z 65% w tym samym momencie w zeszłym sezonie.

Pozostałe rośliny oleiste

- Od 1 października, kiedy rozpoczął się obecny sezon siewu, rolnicy z Indii zasiali rzepak na 9 mln hektarów (+8,43% s/s).

- Analitycy oszacowali, że powierzchnia zasiewów rzepaku ozimego w Niemczech wzrósł do 1,13 mln hektarów (+4,5% s/s).

Wieprzowina, wołowina, drób i ryby

- Prognozuje się, że główny eksporter mięsa z kurczaków w 2023 wyprodukuje 14,75 mln ton mięsa, a eksport wzrośnie do 5,2 mln ton (+8,5% r/r).

Ropa naftowa

- Departament Energii USA poinformował, że rozpocznie kupno ropy do Strategicznej Rezerwy Ropy Naftowej (SPR), pierwszy zakup od rekordowego w tym roku uwolnienia 180 mln baryłek z zapasów. Departament kupi do 3 milionów baryłek z dostawą w lutym, powiedział dziennikarzom wysoki urzędnik. Zapasy SPR spadły do około 380 milionów baryłek, najniższego poziomu od 1984 roku, budząc obawy o bezpieczeństwo energetyczne. Aby pomóc złagodzić niedobory dostaw w rafineriach po wycieku ropy w zeszłym tygodniu, który zamknął rurociąg naftowy Keystone, Departament Energii przeprowadzi również wymianę około 2 milionów baryłek z SPR, które firmy będą musiały odesłać w późniejszym terminie. Departament Energii powiedział, że odkupienie ropy po cenach zbliżonych do bieżących jest „okazją do zabezpieczenia dobrego interesu dla amerykańskich podatników poprzez odkupienie ropy po cenie niższej niż średnia cena $96 za baryłkę, za którą była sprzedawana, a także do wzmocnienia bezpieczeństwa energetycznego.” „Nie jest jasne, czy ten odkup SPR jest jednorazowym testem, czy początkiem trendu. Jeśli jednorazowy, to trochę nie jest istotnym wydarzeniem” – powiedział Matt Smith, główny analityk ds. ropy naftowej w firmie Kpler.

- Uzbekistan zawiesił eksport skroplonego gazu ropopochodnego (LPG) do końca roku, aby zaspokoić rosnący popyt wewnętrzny. Kraj eksportuje głównie LPG do Tadżykistanu. Według handlowców w ciągu pierwszych 10 miesięcy roku dostarczyła do sąsiedniego kraju około 20 tys. ton LPG. Uzbekistan, który produkuje około 52 miliardów metrów sześciennych gazu ziemnego rocznie, wstrzymał już eksport gazu ziemnego do Chin i importuje go z sąsiedniego Turkmenistanu. Doprowadziło to do ogromnych kolejek przed stacjami benzynowymi w całym kraju, gdzie większość właścicieli samochodów korzysta z taniego gazu ziemnego – metanu. Wielu kierowców przerzuciło się na najtańszą benzynę – AI-80 – która wciąż jest dwa razy droższa od metanu. Do końca roku Uzbekistan planuje sprowadzić dodatkowo 10 tys. ton ropy naftowej, 15 tys. ton kondensatu gazowego i co najmniej 15 tys. ton benzyny pierwotnej. Ten 36-milionowy naród środkowoazjatycki od dziesięcioleci doświadcza zimowych niedoborów energii z powodu szybkiego wzrostu konsumpcji krajowej i spadku produkcji, zmieniając go z eksportera w importera, przynajmniej w okresie zimowym.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 16 grudnia 2022 wynosiły 6,172 mln (b/z t/t).

- Liczba odwiertów naftowych w USA spadła o 5 do poziomu 620 aktywnych punktów.

Gaz ziemny

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na lutowe dostawy wzrosły do $38,00/mmBtu (+2,7% t/t). „Wzrosła zmienność. Aktywność (zakupów po cenie) spot z Chin spowodowała wzrost cen w pierwszym miesiącu i zawęziła spread do Europy. Prognozy zimnej pogody przywróciły aktywność spotów z Azji Północnej, a ceny przesunęły się do połowy górnych 30-tek. Powrót Chin na miejsce może wywołać impuls ze strony innych, którzy mają nadzieję, że nie zostaną złapani na zacieśniającym się rynku w najbliższym czasie i nie zwiększą zmienności” – powiedział Toby Copson, globalny szef handlu i doradztwa w Trident LNG. Chiński CNOOC kupił cztery do sześciu ładunków LNG z dostawą w okresie od lutego do grudnia przyszłego roku, w ramach jednego z największych zakupów spotowych w tym roku.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 142,6 mld stóp sześciennych dziennie (bcfd) czyli +15,5% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 152,1 bcfd.

- Grudniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 99,6 mld stóp sześciennych dziennie (+0,1% m/m).

- Liczba amerykańskich odwiertów gazowych wzrosłą o 1 do poziomu 154 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 9 grudnia spadły o -50 mld stóp sześciennych (bcf) do 3 412 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o -1,00% poniżej 5-letniej średniej. Analitycy prognozowali spadek zapasów o -47 bcf.

Uran

- Przedłużający się kryzys energetyczny sprawia, że Japonia zmienia swoją politykę, która wcześniej zakładała odejście od elektrowni jądrowych – co jest następstwem awarii elektrowni w Fukushimie w 2011 roku. Nowa polityka, która została zatwierdzona przez panel ekspertów w ministerstwie przemysłu, pozwoli istniejącym reaktorom jądrowym działać dłużej niż obecny limit 60 lat, a także wspiera rozwój nowych. Dalsze szczegóły zostaną omówione w parlamencie w przyszłym roku, powiedział urzędnik ministerstwa przemysłu. W roku budżetowym do marca 2021 r. energia jądrowa stanowiła 3,9% japońskiego miksu energetycznego, a rząd zamierza zwiększyć ten udział aż do 22% do 2030 r.

- Nowy reaktor jądrowy EDF w Flamanville będzie opóźniony o co najmniej sześć miesięcy, a koszty wzrosną o kolejne 500 milionów euro. Oczekuje się, że reaktor Flamanville EPR, który ma już 10-letnie opóźnienie w stosunku do harmonogramu i był nękany przez powtarzające się przekroczenia kosztów, ma rozpocząć działalność w pierwszym kwartale 2024 roku i kosztować 13,2 miliarda euro. Winą za posunięcie obarczono koniecznością dalszych prac, które okazały się bardziej skomplikowane niż oczekiwano po naprawach spawów. Grupa w styczniu przewidywała koszty budowy na 12,7 miliarda euro i powiedziała, że reaktor zacznie ładować paliwo – jeden z ostatnich etapów przed uruchomieniem elektrowni – w drugim kwartale 2023 roku. EDF zastosuje się również do prośby francuskiego organu nadzoru nuklearnego o wymianę głowicy zamykającej reaktor do końca 2024 r., co wiązałoby się z pierwszym obowiązkowym zatrzymaniem zaledwie kilka miesięcy po jego uruchomieniu, powiedział dyrektor projektu Alain Morvan dziennikarzom na Prace powodujące ostatnie opóźnienie i wyższe koszty są związane ze 150 obróbkami termicznymi potrzebnymi do niektórych spoin, aby były wystarczająco odporne, gdy reaktor wytwarza energię. Kiedy w 2004 roku po raz pierwszy ogłoszono projekt reaktora Flamanville, szacowano, że będzie kosztował 3 miliardy euro i rozpocznie działalność w 2012 roku.

Węgiel

- Globalne zużycie węgla ma wzrosnąć do rekordowo wysokiego poziomu w 2022 r. i pozostać na podobnym poziomie w ciągu najbliższych kilku lat, jeśli nie zostaną podjęte większe wysiłki na rzecz przejścia na gospodarkę niskoemisyjną, wynika z raportu Międzynarodowej Agencji Energii (IEA). Wysokie ceny gazu po inwazji Rosji na Ukrainę i wynikające z tego zakłócenia w dostawach skłoniły niektóre kraje do przejścia w tym roku na relatywnie tańszy węgiel. Fale upałów i susze w niektórych regionach również zwiększyły zapotrzebowanie na energię elektryczną i zmniejszyły energię wodną, podczas gdy produkcja energii jądrowej była również bardzo słaba, zwłaszcza w Europie, gdzie Francja musiała zamknąć reaktory jądrowe w celu konserwacji. Roczny raport IEA na temat węgla przewiduje, że globalne zużycie węgla wzrośnie w tym roku o 1,2%, po raz pierwszy przekraczając 8 miliardów ton w ciągu jednego roku i bijąc rekord ustanowiony w 2013 roku. Przewiduje również, że zużycie węgla pozostanie na tym poziomie do 2025 r., ponieważ spadki na dojrzałych rynkach są równoważone przez utrzymujący się silny popyt we wschodzących gospodarkach azjatyckich. Oznacza to, że węgiel nadal będzie zdecydowanie największym pojedynczym źródłem emisji dwutlenku węgla w światowym systemie energetycznym. Oczekuje się, że największy wzrost popytu na węgiel nastąpi w Indiach (7 proc.), następnie w Unii Europejskiej (6 proc.) i Chinach (0,4 proc.). Jednak oczekuje się, że do 2025 r. popyt na węgiel w Europie spadnie poniżej poziomu z 2022 r. Światowa produkcja energii z węgla ma wzrosnąć w tym roku do nowego rekordu około 10,3 terawatogodzin, podczas gdy prognozuje się, że produkcja węgla wzrośnie o 5,4% do rekordowych 8,3 miliarda ton. Oczekuje się, że produkcja osiągnie szczyt w przyszłym roku, ale do 2025 roku powinna spaść poniżej poziomu z 2022 roku.

Złoto

- Chiny w XXI wieku zwiększyły swoje rezerwy złota ponad pięciokrotnie. Zaczynając w 2001 roku na poziomie 12,67 mln uncji, w listopadzie 2022 osiągnęły stan 63,67 mln uncji, z czego ponad połowa wzrostu przypada na ostatnie 7 lat. Chiny posiadają szóste pod względem wielkości rezerwy złota. Przed nimi są USA, Niemcy, Włochy, Francja i Rosja. Samo złoto, prócz zaplecza finansowego, stanowi zabezpieczenie lokalnego popytu (Chiny są największym konsumentem złota na świecie) oraz zmniejsza udział aktywów dolarowych w chińskich finansach. Konsumpcja złota w Chinach ma wzrosnąć do 1 300 ton rocznie w 2025 roku (z 1 120 ton w 2021 roku), podczas gdy krajowa produkcja ma do tego czasu wzrosnąć do 530 ton (z 444 ton w 2021 roku).

źródło: https://www.scmp.com

- „Wielu traderów koncentruje się zarówno na FED, jak i EBC, co sygnalizowało dalsze zacieśnienie, a my widzieliśmy znaczny wzrost rentowności globalnych obligacji i dlatego złoto ma tydzień spadkowy” – powiedział Edward Moya, starszy analityk z OANDA.

- „Złoto może uzyskać łagodną ofertę bezpiecznej przystani, ponieważ amerykańskie i światowe rynki akcji wyprzedają się w następstwie wciąż jastrzębich głównych banków centralnych” – powiedział Jim Wyckoff, starszy analityk w Kitco Metals.

- Rio Tinto Ltd poinformowało, że sfinalizowało przejęcie pozostałych 49% udziałów w Turquoise Hill Resources dając anglo-australijskiej firmie 66% udziałów w mongolskiej spółce Oyu Tolgoi, firmie mającej największej znane na świecie złoża miedzi i złota. Akcjonariusze Turquoise Hill w zeszłym tygodniu głosowali za ofertą Rio Tinto o wartości $3,3 miliarda.

- Commerzbank przewiduje, że cena złota spadnie do $1750 za uncję, dopóki nie będzie jasne, że cykl podwyżek stóp procentowych przez FED dobiegnie końca, i spodziewa się, że ceny wzrosną do $1850 do końca 2023 roku.

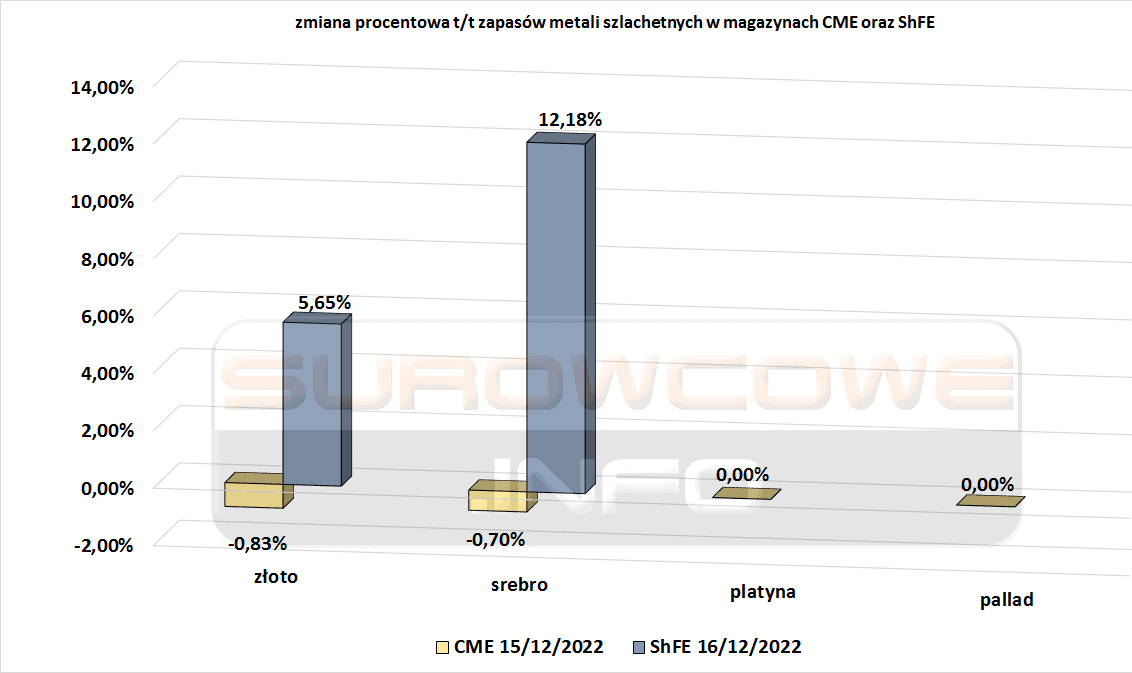

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- „Problemy z COVID w Chinach nadal stanowią przeszkodę dla cen metali przemysłowych. Chociaż widzieliśmy złagodzenie ograniczeń, nasz zespół ds. ekonomii w Chinach zwraca uwagę, że krótkoterminowe perspektywy dla działalności Chin są dość ponure” – powiedział Edward Gardner, ekonomista ds. towarów w Capital Economics. Chiny, największy konsument metali nieszlachetnych, przedstawiły pilne plany ochrony społeczności wiejskich przed COVID-19, ponieważ miliony mieszkańców miast po raz pierwszy od lat planowały wakacje. „Uważamy, że wartość metali przemysłowych jest wciąż trochę przesadzona i widzimy, że ceny spadają w ciągu najbliższych kilku miesięcy” – powiedział Gardner, dodając, że dołek dla miedzi jest prognozowany na $7 000 za tonę w drugim kwartale 2023 r.

- Kanadyjski First Quantum Minerals zastosuje „wszelkie dostępne środki prawne” po tym, jak rząd Panamy nakazał wstrzymanie działalności w swojej flagowej kopalni miedzi w związku ze sporem o płatności. Kopalnia Cobre Panama jest uważana za największą prywatną inwestycję w kraju Ameryki Środkowej, odpowiadając za około 3,5% jej produktu krajowego brutto. Rząd Panamy nakazał w czwartek wstrzymanie operacji First Quantum po przekroczeniu terminu sfinalizowania umowy, która zwiększyłaby roczne płatności dla rządu do co najmniej $375 milionów. First Quantum odnotował przychody z Cobre Panama w wysokości 2,29 miliarda dolarów w pierwszych dziewięciu miesiącach tego roku. Dzieli spółkę joint venture z Korea Panama Mining Corporation (KPMC), która posiada 20% udziałów. Koncentrując się głównie na miedzi, First Quantum wydobywa również nikiel, cynk i kobalt w projektach w Ameryce Południowej, Afryce, Europie i Australii.

Pozostałe metale przemysłowe

- Narracja cenowa litu jest przedmiotem zaciekłych sporów, ale najbardziej wyraźnym sygnałem niedoboru rynkowego jest cena.Od rudy spodumenu, przez węglan litu, po wodorotlenek litu, ceny ponownie wzrosły w tym roku ponad dwukrotnie po gwałtownym wzroście w 2021 r. Fastmarkets oszacował średnią cenę spot w Azji w ubiegłym miesiącu za węglan klasy akumulatorowej na $80 800 za tonę, co stanowi wzrost o ponad 1000% od początku ubiegłego roku. Nawet Goldman Sachs, który w maju oburzył litowych byków niedźwiedzim wezwaniem na rynku, uważa teraz, że globalna podaż spadnie w tym roku o 84 000 ton poniżej popytu. Istnieje szeroki konsensus analityków, że ceny powinny spaść w ciągu 2023 r., ale dynamika łańcucha dostaw litu ewoluuje tak szybko, że wszelkie prognozy są obarczone podwyższoną niepewnością. Według danych Adamas Intelligence całkowita pojemność nowych akumulatorów wdrożonych na światowych drogach w pierwszej połowie 2022 r. wyniosła 195,5 GWh, co oznacza wzrost o 79% w porównaniu z pierwszą połową 2021 r. Przełożyło się to na 117 200 ton ekwiwalentu zużycia węglanu litu, co stanowi wzrost o 76% w porównaniu z poprzednim rokiem. Popyt na lit w akumulatorach pojazdów elektrycznych został dodatkowo wzmocniony przez wysokie ceny niklu i kobaltu, które spowodowały, że wielu azjatyckich producentów pojazdów elektrycznych przestawiło się na tańszą, ale bardziej metalochłonną chemię litowo-żelazowo-fosforanową. Ilość niklu i kobaltu zastosowanych w nowych samochodach w pierwszej połowie 2022 r. znacznie wzrosła o 50% i 44% w stosunku do 2021 r., ale oba te produkty były nieco w tyle za litem. Fastmarkets NewGen oczekuje, że nadwyżka na rynku litu pojawi się dopiero od 2025 roku. „Jednak rynek pozostanie napięty… i prawdopodobne są pewne oscylacje między deficytem a nadwyżką w niektórych latach, co w konsekwencji spowoduje dużą zmienność cen” – napisano w nocie badawczej z 8 grudnia.

lit CME futures (interwał W1); źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Firma Broadmind Mining w Namibii spodziewa się, że jej projekt minerałów ziem rzadkich Eisenberg rozpocznie produkcję w 2026 r. Ten południowoafrykański kraj posiada znaczne rezerwy minerałów ziem rzadkich, takich jak dysproz i terb, które są potrzebne do produkcji magnesów trwałych w akumulatorach samochodów elektrycznych i turbinach wiatrowych. Sidney Martin, prezes Broadmind Mining, powiedział Reuterowi, że firma rozpoczęła ocenę opłacalności ekonomicznej złoża Eisenberg, które ma zasoby 570 milionów ton pierwiastków ziem rzadkich, w tym neodymu, prazeodymu, itru i ceru. „Wszyscy walczą o minerały ziem rzadkich, aby przynieść korzyści swoim gospodarkom. Dzięki tym zasobom Namibia stanie się kluczowym graczem między dwoma supermocarstwami – Ameryką i Chinami” – powiedział Martin. W październiku minister ds. kopalń i energetyki Namibii, Tom Alweendo, powiedział, że kraj zgodził się na sprzedaż minerałów ziem rzadkich do Unii Europejskiej, ponieważ blok stara się zmniejszyć zależność od importu energii z Rosji po inwazji na Ukrainę.

- Firma Namibia Critical Metals utworzyła spółkę joint venture z państwową firmą Japan Oil, Gas and Metals National Corp w celu zagospodarowania bogatego w itr złoża Lofdal w północno-zachodniej Namibii, będącego najbardziej zaawansowanym projektem ziem rzadkich w kraju.

- China Mineral Resources Group (CMRG), nowa państwowa agencja, ma być największym na świecie nabywcą rudy żelaza już w 2023 roku, kiedy zacznie kupować surowiec dla około 20 największych chińskich producentów stali. CMRG została utworzona w tym roku, aby kupować surowce dla gigantycznego krajowego przemysłu stalowego, ponieważ Pekin wzmaga wysiłki na rzecz zwiększenia kontroli nad zasobami naturalnymi potrzebnymi do utrzymania jego gospodarki. Chiny zwykle kupują około dwóch trzecich rudy żelaza na rynku światowym. Agencja rozpoczęła rozmowy na temat umów na dostawy z czołowymi producentami Rio Tinto Group, Vale S.A. i BHP Group. Największy na świecie producent stali, Baosteel, przydzielił zakupy ponad połowy importowanej rudy żelaza w 2023 r. do CMRG. Inni producenci stali również przeznaczyli znaczne ilości kupowanej przez siebie rudy żelaza, podało anonimowe źródło. Australijski Fortescue Metal Group powiedział, że „kontynuuje konstruktywną współpracę z China Mineral Resources Group w zakresie sposobów współpracy”. CMRG ma również na celu rozwój krajowych zasobów rudy żelaza i nadzorowanie rozwoju kopalń za granicą. Stworzenie było postrzegane jako wysiłek Chin, aby zyskać większy wpływ na dostawców, takich jak Rio, BHP Group, Fortescue Metals Group, Vale i inni w stosunku do cen.

- Produkcja aluminium pierwotnego w Chinach w listopadzie wzrosła do 3,41 mln ton (+9,4% r/r). Produkcja w Chinach wzrosła w każdym z ostatnich dziewięciu miesięcy w porównaniu z danymi sprzed roku, po tym, jak surowe ograniczenia zużycia energii elektrycznej w 2021 r. spowodowały znaczny spadek produkcji. Producenci aluminium w południowo-zachodnim regionie Chin, głównie w prowincji Syczuan i regionie Guangxi, zwiększyli produkcję w zeszłym miesiącu, podczas gdy w regionie Mongolii Wewnętrznej w północnych Chinach uruchomiono nowe moce produkcyjne. To zrównoważyło cięcia produkcji w prowincji Henan w środkowych Chinach i niższą produkcję w południowo-zachodniej prowincji Yunnan z powodu ograniczonych dostaw energii wodnej od września. Dane pokazały, że w pierwszych jedenastu miesiącach roku Chiny wyprodukowały 36,77 mln ton aluminium pierwotnego (+3,9% r/r).

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.