Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- woda

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Prezydent Ukrainy Wołodymyr Zełenski w piątek oskarżył Rosję o celowe opóźnianie przejścia statków przewożących zboże w ramach umowy pośrednictwa ONZ i powiedział, że 150 statków czeka na załadunek. Kijów wyeksportował prawie 11 mln ton zbóż i innej żywności od lipca, kiedy ONZ podpisało porozumienie z Rosją, Ukrainą i Turcją. Według ukraińskich władz opóźnienia blokują eksport ~3 mln ton zbóż – co, jak powiedział prezydent Zełenski, wystarczyło, by nakarmić 10 milionów ludzi. „Wróg robi wszystko, aby spowolnić nasz eksport żywności… na dzień dzisiejszy ponad 150 statków czeka w kolejce, aby wypełnić zobowiązania umowne dotyczące dostaw naszych produktów rolnych. To jest sztuczna kolejka. Powstała tylko dlatego, że Rosja celowo opóźnia przejście statków” – powiedział prezydent Zełenski.

- Rozmowy o przedłużeniu lipcowego porozumienia, które wznowiło eksport zbóż i nawozów z Morza Czarnego na Ukrainę, nie przynoszą większych postępów, ponieważ rosyjskie obawy nie są odpowiednio uwzględniane, powiedział w czwartek ambasador Rosji przy ONZ w Genewie. Wysocy urzędnicy ONZ negocjują z Rosją przedłużenie i rozszerzenie umowy z 22 lipca, która może wygasnąć w przyszłym miesiącu. „Nie powiedziałbym, że wiele osiągnięto w wyniku ostatnich konsultacji. Dialog trwa. Nie ma sensu kontynuować umowy, której część może okazać się martwa po przybyciu. Tak więc, oczywiście, rosyjskie… władze będą bardzo poważnie rozważać przyszłość przedłużenia tej umowy zbożowej” – powiedział dziennikarzom Giennadij Gatiłow, ambasador Rosji przy ONZ. Powtórzył stanowisko Moskwy, że zachodnie sankcje ograniczają jej własny eksport zboża i nawozów, nawet do biednych krajów, które potrzebują dostaw. Turecki prezydent, Tayyip Erdogan, powiedział, że nie widzi przeszkód w przedłużeniu umowy. Gatiłow odniósł się także do kwestii użycia broni jądrowej na Ukrainie, czym Kreml kilkakrotnie straszył w ostatnich dniach: „Nigdy tego nie zrobimy, przynajmniej nie będziemy krajem, który to zainicjuje, to jasne”. Odrzucił także zarzuty, że siły rosyjskie lub ich sojusznicy przymusowo deportowali ukraińskie dzieci. „Nie próbujemy – jak próbują to określić niektóre środki masowego przekazu – porywać ukraińskie dzieci. To nie jest nasz cel. To po prostu próba pomocy dzieciom, które naprawdę potrzebują opieki, które potrzebują wsparcia” – powiedział Gatiłow.

- Norweski producent nawozów Yara zaproponował wypłatę dodatkowej dywidendy akcjonariuszom po tym, jak wyniki za trzeci kwartał przekroczyły prognozy. „Nasze zwroty rosną, a wysokie marże z nawiązką rekompensują niższe dostawy. Nie możemy zdecydować się na zwiększenie produkcji w oparciu o cenę dnia następnego (gazu), musimy patrzeć na oczekiwania… a oczekiwania dotyczące cen terminowych są nadal wysokie zarówno w listopadzie, jak i grudniu” – powiedział dyrektor generalny Svein Tore Holsether. Jak powiedział analityk Arctic Securities, Axel Jacobsen, zakup amoniaku, kluczowego czynnika wejściowego, na globalnym rynku spot i sprowadzanie go do Europy, był znacznie tańszy niż jego produkcja lokalna. „To, co widzieliśmy w firmie Yara w ostatnich latach, to to, że mogą uzyskać superzyski z zakupu amoniaku i jego modernizacji – wysokie ceny gazu były korzystne dla Yara, ponieważ mają tak dużą elastyczność” – powiedział Jacobsen. Zyski przed odliczeniem odsetek, podatków, deprecjacji i amortyzacji (EBITDA) w okresie lipiec-wrzesień, z wyłączeniem pozycji jednorazowych, wzrosły do $1,0 mld (+30,72% r/r) – analitycy prognozowali $0,768 mld. Zarząd zaproponował dodatkową dywidendę w wysokości 10 koron norweskich ($0,9435) na akcję, a także rozważy dalsze zwroty gotówkowe, w tym skup akcji w nadchodzących kwartałach. Yara prognozuje wzrost kosztów gazu w Q4 2022 o $540 mln r/r, pomimo ograniczenia wykorzystania mocy produkcyjnych w europejskich fabrykach amoniaku do zaledwie 35%.

- Rosyjskie ataki dotknęły co najmniej 50% instalacji cieplnych na Ukrainie. Ukraina zazwyczaj doświadcza długich, mroźnych zim ze średnimi temperaturami kilka stopni poniżej stopni Celsjusza i spadkami do -20 stopni, chociaż stanowe prognozy pogody spodziewają się nieco łagodniejszej zimy w tym roku. Odbudowa zniszczonej infrastruktury zajmie „miesiące”, a Ukraina będzie ścigać Rosję za pośrednictwem sądów międzynarodowych.

Woda

- Norwegia zapowiedziała w sierpniu, że może ograniczyć eksport energii, jeśli poziom zbiorników wodnych spadnie do krytycznie niskiego poziomu, co spotkało się z krytyką ze strony innych krajów nordyckich, które polegają na energii norweskiej w zakresie części swojego zapotrzebowania. Mechanizm zabezpieczenia dostaw energii wodnej prawdopodobnie pojawi się na wiosnę. Norwegia, której ponad 90% produkcji energii elektrycznej jest uzależniona od energii wodnej, w sierpniu 2022 została dotknięta najsuchszym 12-miesięcznym okresem od 26 lat w południowej Norwegii, gdy zbiorniki spadły do rekordowo niskiego poziomu i spowodowały wzrost cen. Poziomy napełnienia w regionie poprawiły się jednak w ciągu ostatnich tygodni przy deszczowej pogodzie i mniejszej produkcji energii, ponieważ producenci oszczędzają wodę do produkcji zimowej. „A teraz, gdy mamy więcej opadów, możemy być pewni i całkiem bezpiecznie powiedzieć, że niebezpieczeństwo racjonowania (mocy) tej zimy jest niewielkie” – powiedział minister ropy i energii Terje Aasland..

Kawa

- Deszcze u największego producenta w Brazylii pobudziły kwitnienie kawowca i mają być kontynuowane w przyszłym tygodniu, podczas gdy Kolumbia, Ameryka Środkowa i Meksyk w większości doświadczają dobrej pogody do zbiorów.

- „Jesteśmy neutralni do niedźwiedzich na arabice w horyzoncie 6-12 miesięcy, ponieważ podaż poprawia się dzięki optymalnej pogodzie w Brazylii i zwiększonemu eksportowi fasoli, podczas gdy rosnące szanse na recesję mogą prowadzić do zniszczenia popytu” – powiedział CitiBank.

- „Kontrakty terminowe na kawę rozwiały obawy dotyczące napiętych światowych zapasów, a zamiast tego odnotowały spadek cen na skutek prognozy dobrej pogody w Brazylii i pogarszającego się środowiska konsumpcyjnego” – powiedział Fitch Solutions w notatce.

- Według szacunków firmy konsultingowej Safras & Mercado, zbiory kawy w Brazylii w sezonie 2022/23 prognozowano na 57,3 miliona 60-kilogramowych worków w porównaniu z szacowanymi we wrześniu 58,2 milionami worków.

- Sprzedawcy zauważyli, że sprzedaż w Brazylii, która jest największym producentem, prawie całkowicie utknęła w martwym punkcie, a rolnicy niechętnie zawierają umowy po niskich cenach.

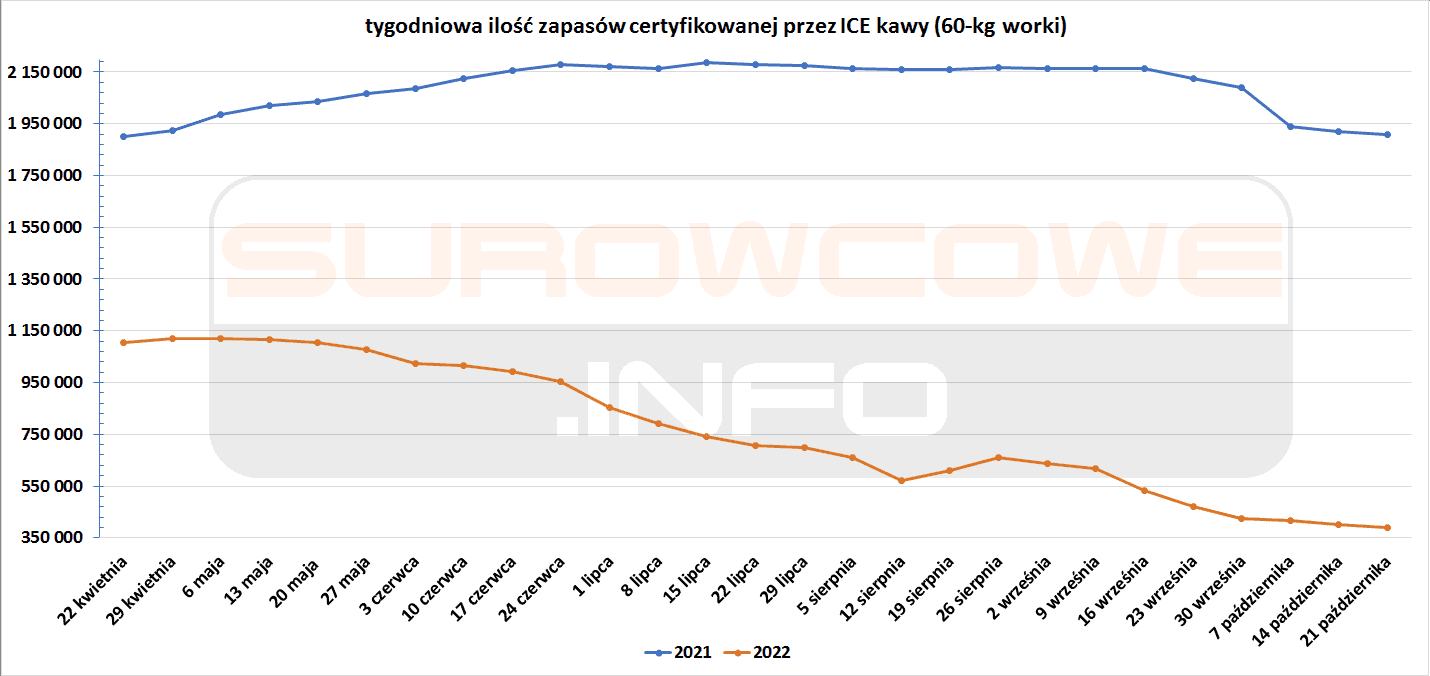

- Zapasy kawy w magazynach ICE spadły (-9,9k t/t), w poprzednim sezonie także spadły (-11,9k t/t). Zapasy kawy są niższe o -79,55% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Rynek spodziewa się spadku cen cukru, ponieważ ilość rafinowanego cukru, który wkrótce będzie dostępny, prawdopodobnie odpowiednio zaspokoi popyt. To głównie skutek prognoz dobrych zbiorów w Indiach w sezonie 2022/23.

- Francuski Tereos, drugi co do wielkości producent cukru na świecie, podniósł cenę, po której będzie kupować buraki cukrowe od członków spółdzielni o 40% w porównaniu z ubiegłym rokiem w obliczu wysokiej inflacji.

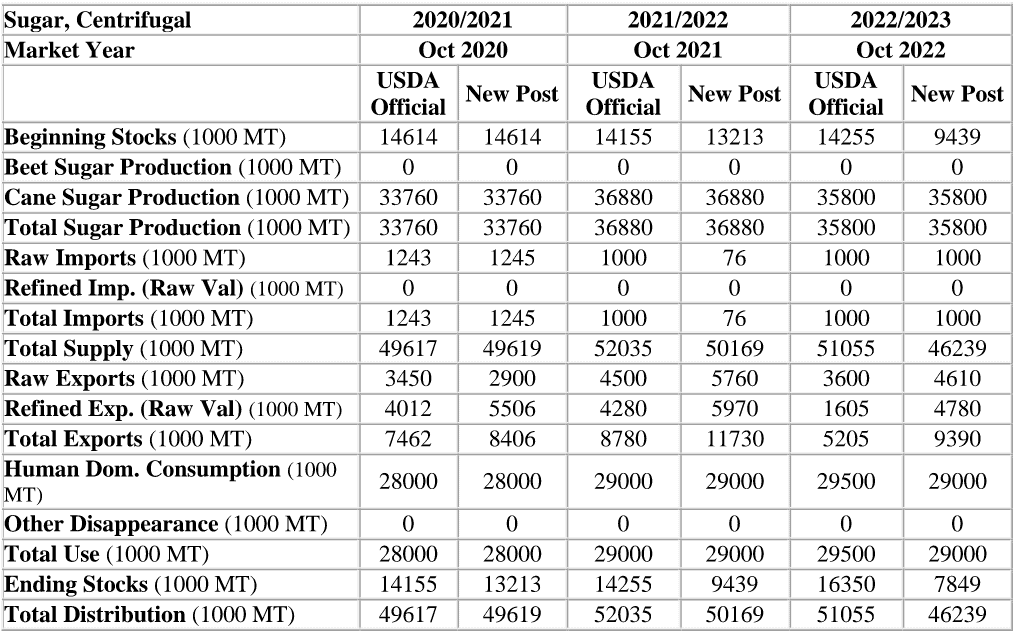

- Prognozy dla rynku cukru w Indiach (USDA):

źródło: USDA

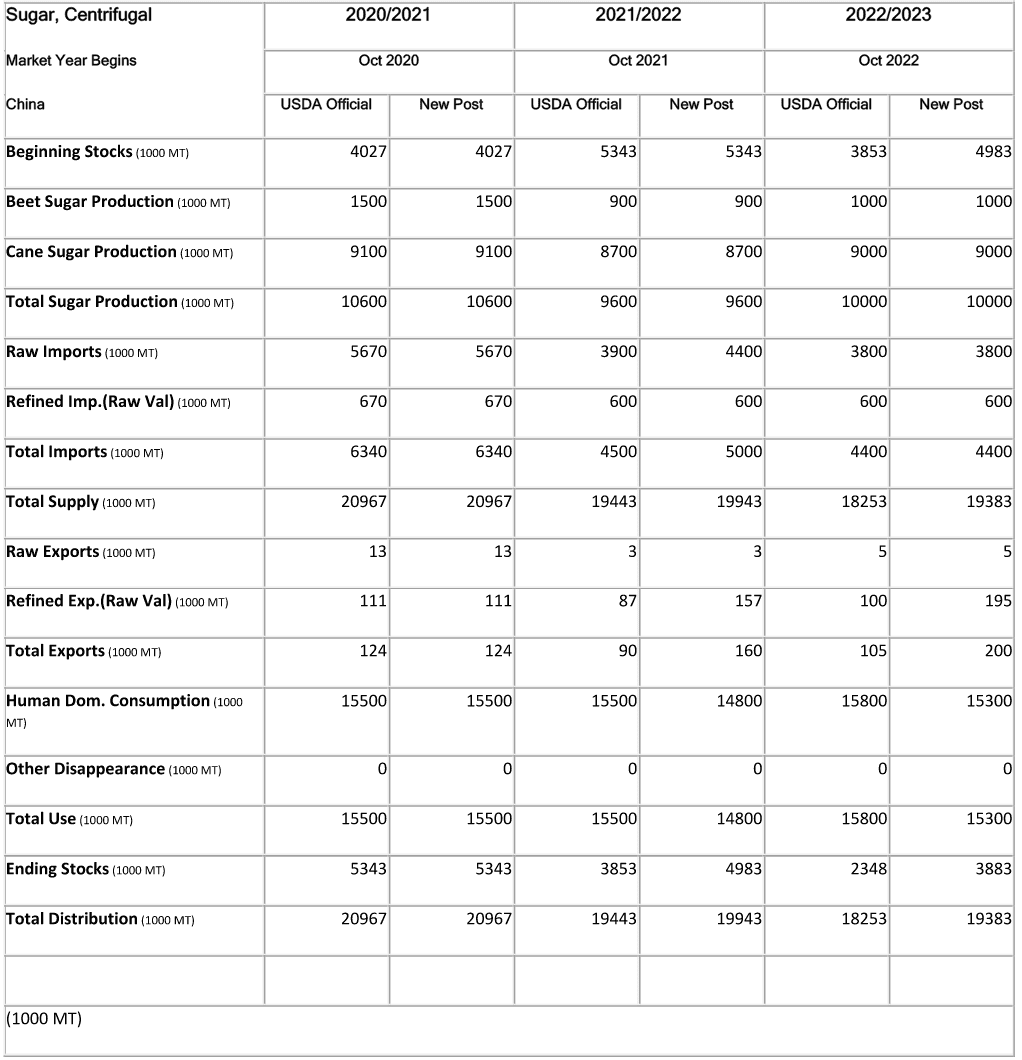

- Prognozy dla rynku cukru w Chinach (USDA):

źródło: USDA

Kakao

- Kakaowe organy regulacyjne z Wybrzeża Kości Słoniowej i Ghany zbojkotują spotkania branżowe w Brukseli w przyszłym tygodniu ze względu na spór o ceny, który, jak twierdzą, spowodował, że międzynarodowe firmy czekoladowe sprzeciwiają się środkom mającym na celu podniesienie dochodów rolników. Oba kraje, które łącznie produkują ponad 60% światowego kakao, nakładają dwie premie na swoje ziarna, mające na celu walkę z ubóstwem rolników. Jedna premia, znana jako różnica pochodzenia, spadła poniżej zera w ostatnich latach pod presją handlowców, skutecznie znosząc część innej premii, $400 za tonę określając jako Living Income Differential (LID). „Dyrektor naczelny nie uczestniczy w spotkaniu World Cocoa Foundation (WCF) w Belgii i żaden z dyrektorów COCOBOD tam nie będzie” – powiedział Fiifi Boafo, rzecznik COCOBOD, regulatora kakao w Ghanie. Yves Brahima Kone, dyrektor generalny Rady ds. Kawy i Kakao w Wybrzeżu Kości Słoniowej (CCC), również powiedział, że nie będzie uczestniczył w spotkaniu WCF ani żadnych innych spotkaniach branżowych w proteście. „Główne marki czekolady stawiały opór i próbowały znaleźć sposób na obejście płatności LID. Bezpośrednie odrzucenie LID przyniosłoby markom złą reklamę, ponieważ LID stanowi ekonomiczny filar zrównoważonego rozwoju, dlatego erozja różnicy pochodzenia była łatwiejszym celem” – powiedział Boafo z COCOBOD, oskarżając międzynarodowe koncerny o prowadzenie „cichej wojny” przeciwko premii dla rolników. Obaj regulatorzy w swoich komentarzach nie wymienili żadnych spółek. Programy zrównoważonego rozwoju uruchomione od 2008 r. i mające na celu rozwiązywanie problemów, takich jak praca dzieci, również przyniosły większe korzyści firmom niż rolnikom, powiedział Kone z CCC. W ramach programów produkcja kakao na Wybrzeżu Kości Słoniowej prawie się podwoiła w ciągu niespełna 15 lat, co spowodowało spadek cen.

- Przerób kakao w Ameryce Północnej spadł w Q3 2022 do 119 244 ton (-3,37% r/r).

- Przerób kakao w Azji w Q3 2022 wzrósł do 231 080 ton (+9,5% r/r).

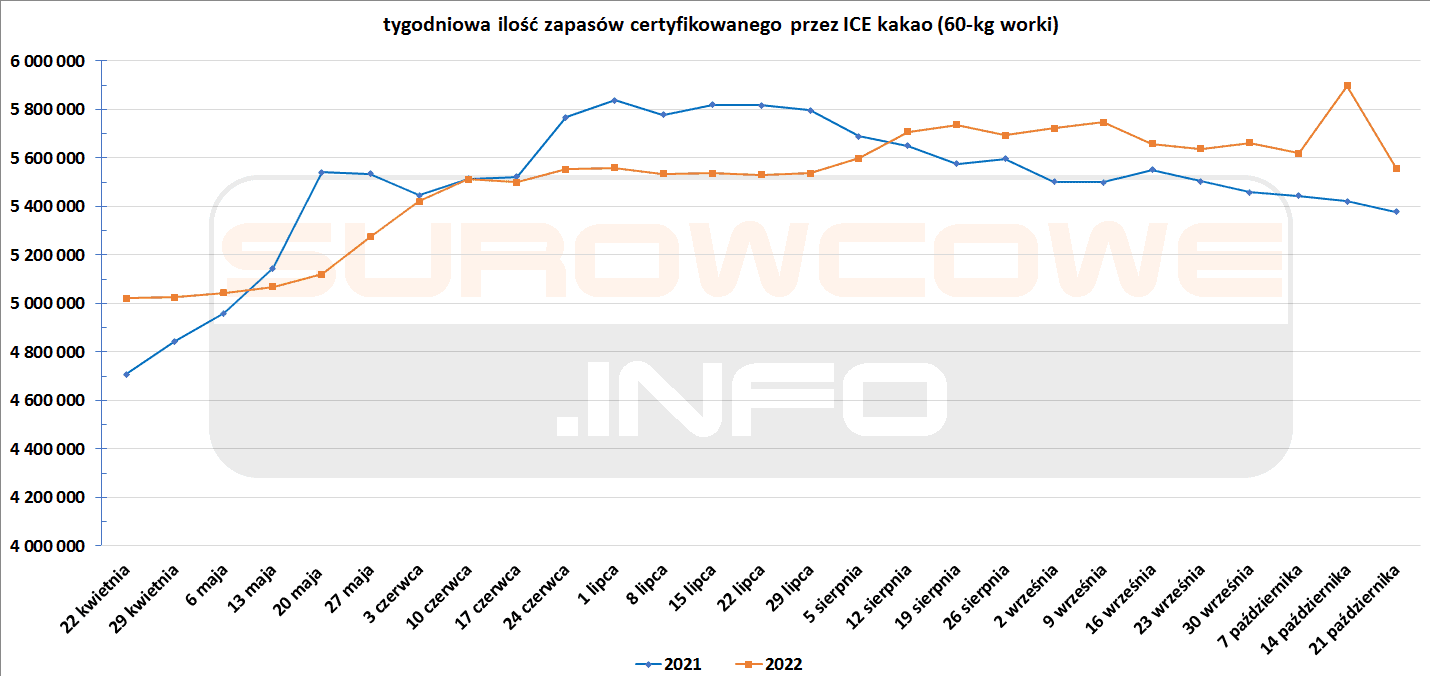

- Zapasy kakao w magazynach ICE spadły (-339,7k t/t), w poprzednim sezonie także spadły (-42,1k t/t). Zapasy są w tym sezonie o +3,32% s/s wyższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

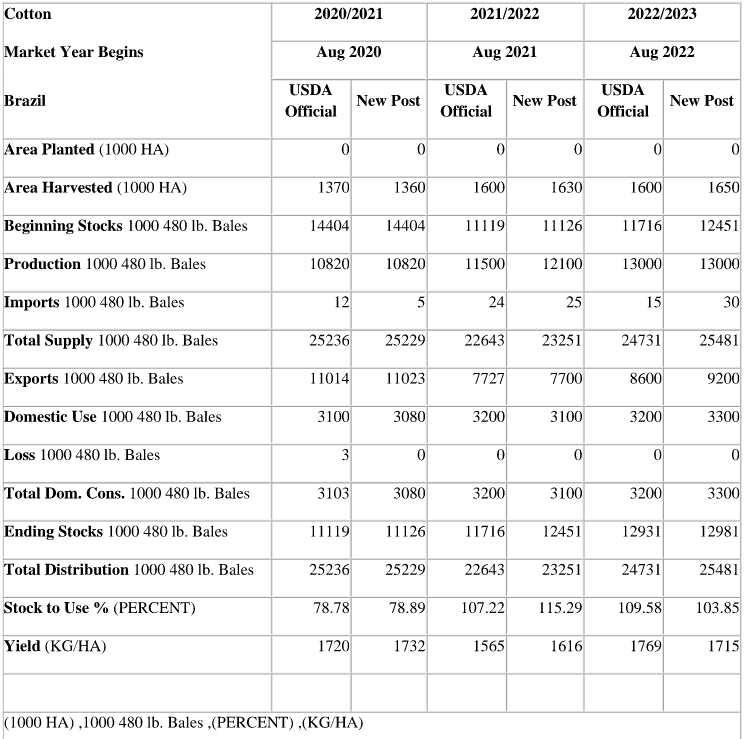

- Prognozy dla rynku bawełny w Brazylii (USDA):

źródło: USDA

Pszenica

- International Grains Council (IGC) utrzymała prognozę światowych zbiorów pszenicy w sezonie 2022/23 na niezmienionym poziomie 792 milionów ton.

- Ponad 80% Stanów Zjednoczonych boryka się z wyjątkowo suchymi warunkami jest najbardziej niepokojąca dla upraw pszenicy ozimej w USA, ponieważ czas regeneracji jest krótszy. Według U.S. Drought Monitor, rekordowe 82% kraju doświadcza nienormalnej suchości, nieco ponad wcześniejszy rekord 81% z 2012 roku. 59% USA otrzymało oficjalny status regionów objętych suszą. Wskaźnik nasilenia i pokrycia suszy (DSCI) od U.S. Drought Monitor jest mierzony w zakresie od 0 do 500, gdzie 0 oznacza całkowity brak suchości, a 500 najgorszą możliwą suszę przy 100% pokryciu. Midwestern DSCI jest na poziomie 141, najwyżej od początku 2013 roku. Odczyty DSCI są niepokojące w czołowym stanie Kansas, gdzie uprawia się pszenicę ozimą, gdzie trwa siew na zbiory w 2023 roku. Najnowsza wartość 355 jest przewyższana tylko przez okres 2012-2013, a liczba ta musiałaby znacznie spaść w nadchodzących miesiącach, aby zbiory z 2023 roku. Ilekroć DSCI w kwietniu przekraczało 150, Kansas miało słabe zbiory pszenicy. Od 2000 roku jest osiem takich przypadków, a plony pszenicy spadły od 14% do 37% poniżej długoterminowego trendu. Nawet jeśli miesiące zimowe są tam suche, wyjątkowe opady deszczu w marcu mogą naprawić sytuację.

- Prognozy produkcji pszenicy w Argentynie w sezonie 2022/23 zostały obniżone do 15,2 mln ton (-1,3 mln ton względem poprzedniej prognozy). Spadek wywołany jest późnymi przymrozkami w trakcie trwającej kilka miesięcy suszy. Argentyna jest głównym światowym eksporterem pszenicy i trzecim co do wielkości międzynarodowym dostawcą kukurydzy.

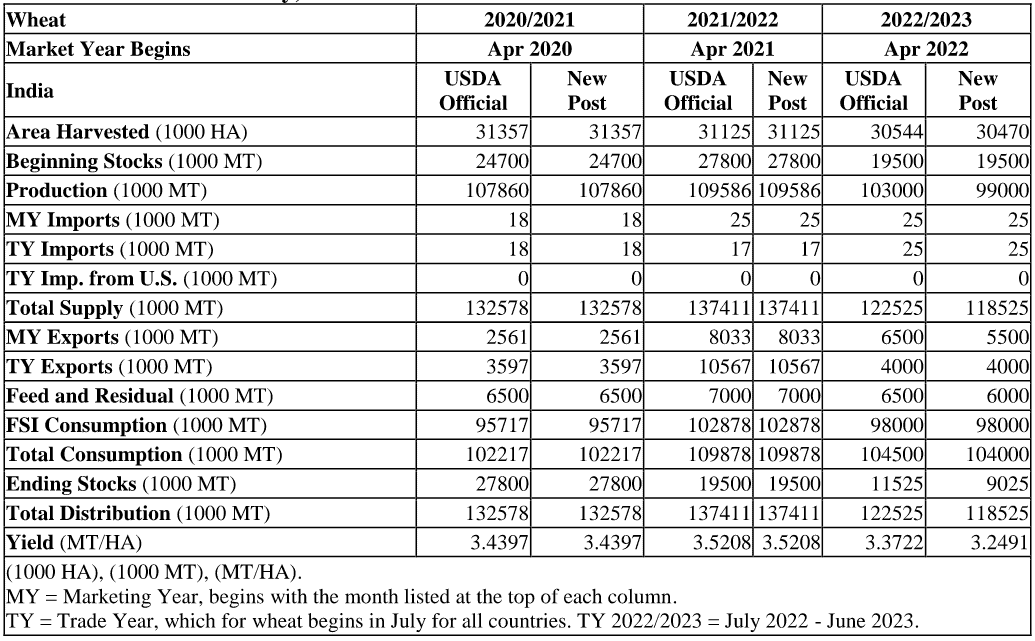

- Prognozy dla rynku pszenicy w Indiach (USDA):

źródło: USDA

Kukurydza

- International Grains Council (IGC) obniżyła swoje prognozy dotyczące globalnej produkcji kukurydzy 2022/23 do 1,166 mld ton (-4,19% s/s) – co oznacza spadek o 2 mln ton względem poprzedniej prognozy. Główne korekty dotyczyły UE, gdzie produkcja kukurydzy spadła do 53,5 mln ton w porównaniu z 56,2 mln prognozowanymi wcześniej, oraz Stanów Zjednoczonych, gdzie obecnie produkcja kukurydzy wynosi 353 mln ton w porównaniu z 354,2 mln prognozowanymi wcześniej.

- Buenos Aires grains exchange obniżyła prognozę dotyczącą obszaru uprawy kukurydzy w Argentynie do 7,3 miliona hektarów (-0,2 mln ha względem poprzedniej prognozy) po opóźnieniach w sadzeniu spowodowanych suszą. Argentyna jest głównym światowym eksporterem pszenicy i trzecim co do wielkości międzynarodowym dostawcą kukurydzy.

Ryż

- Nierówne deszcze monsunowe uderzyły w uprawę ryżu w Indiach, powodując we wrześniu ograniczenia eksportowe, a powodzie ograniczyły produkcję w Pakistanie. Jednocześnie najwięksi importerzy, Bangladesz i Filipiny, odnotowują wzrost konsumpcji. Dlatego prognostycy twierdzą, że globalny popyt przewyższy produkcję w sezonie 2022/23. Jest to niekorzystne dla krajów azjatyckich i afrykańskich, które używają ryżu jako podstawowego produktu, a niektóre z nich importują nawet 60% swojego zapotrzebowania. Odkąd Indie – największy światowy eksporter ryżu – zakazały eksportu ryżu łamanego i nałożyły 20% podatek eksportowy na niektóre odmiany niebasmati, światowe ceny ryżu wzrosły o ponad 10%. W zeszłym miesiącu światowy indeks cen ryżu Organizacji Wyżywienia i Rolnictwa wzrósł o 2,2%, osiągając najwyższy poziom od 18 miesięcy. Ryż, w przeciwieństwie do pszenicy, był odizolowany od wojny rosyjsko-ukraińskiej, ponieważ żaden kraj nie jest dużym producentem, a dostawy zboża utrzymywały się na względnie stałym poziomie podczas zakłóceń związanych z COVIDem dla innych artykułów spożywczych. Teraz jednak najwięksi eksporterzy, Tajlandia i Wietnam, dysponują niewystarczającymi zapasami, aby zrekompensować indyjskie ograniczenia eksportu i powszechne straty w produkcji. Globalne zapasy ryżu mogą spaść do najniższego poziomu od co najmniej pięciu lat w 2023 r. „Ponieważ Indie opanowały 40% światowego handlu, innym nie jest łatwo zastąpić spadające dostawy z Indii, gdy rośnie popyt ze strony wiodących importerów” – powiedział Nitin Gupta, wiceprezes działu ryżu w Olam India. Departament Rolnictwa Stanów Zjednoczonych (USDA) obniżył swoje szacunki globalnej produkcji ryżu na 2022/23 do 508 milionów ton, najniższej od czterech lat. Jeszcze miesiąc temu agencja oczekiwała produkcji na rok na poziomie 512 mln ton. Jednak niektóre czołowe światowe firmy handlowe spodziewają się gwałtownego spadku do około 500 milionów ton z powodu ekstremalnych warunków pogodowych, które zagrażają plonom upraw w krajach takich jak Chiny, Indie, Bangladesz i Pakistan. W Indiach suche warunki pogodowe opóźniły zasiew ryżu, wielu rolników w ogóle nie sadziło roślin, a ulewne deszcze uszkodziły dojrzewające pola ryżowe. Ministerstwo Rolnictwa poinformowało we wrześniu, że produkcja ryżu zasiewanego latem w Indiach prawdopodobnie spadnie do 105 milionów ton w sezonie 2022/23 (-6% s/s). To duża zmiana w stosunku do zeszłego roku, kiedy rekordowe 21,2 mln ton eksportu ryżu z Indii – o 30% tańszego niż konkurenci – pomogło w ograniczeniu światowych cen, podczas gdy inne towary spożywcze poszybowały w górę z powodu zakłóceń w dostawach. Po wrześniowym ograniczeniach eksport ryżu do Indii spadnie w tym roku o około jedną czwartą. Tymczasem Pakistan nie może wykorzystać indyjskich ograniczeń eksportowych po tym, jak poważne powodzie zniszczyły jego zbiory. Według USDA produkcja ryżu może spaść o 18% do 7,4 miliona ton.

- Według firmy konsultingowej Shanghai JC Intelligence Co Ltd, produkcja ryżu w Chinach, największym konsumencie zboża, może spaść do 206 mln ton w sezonie 2022/23 (-2,9% s/s) z powodu wyższych temperatur i suszy w niektórych regionach uprawy ryżu.

- Według danych rządowych, wietnamska produkcja ryżu niemielonego utrzyma się na poziomie 43 milionów ton w sezonie 2022/23 (b/z s/s).

- Tajlandia zamierza w sezonie 2022/23 wyeksportować 7,5 miliona ton ryżu (+7% względem poprzedniej prognozy).

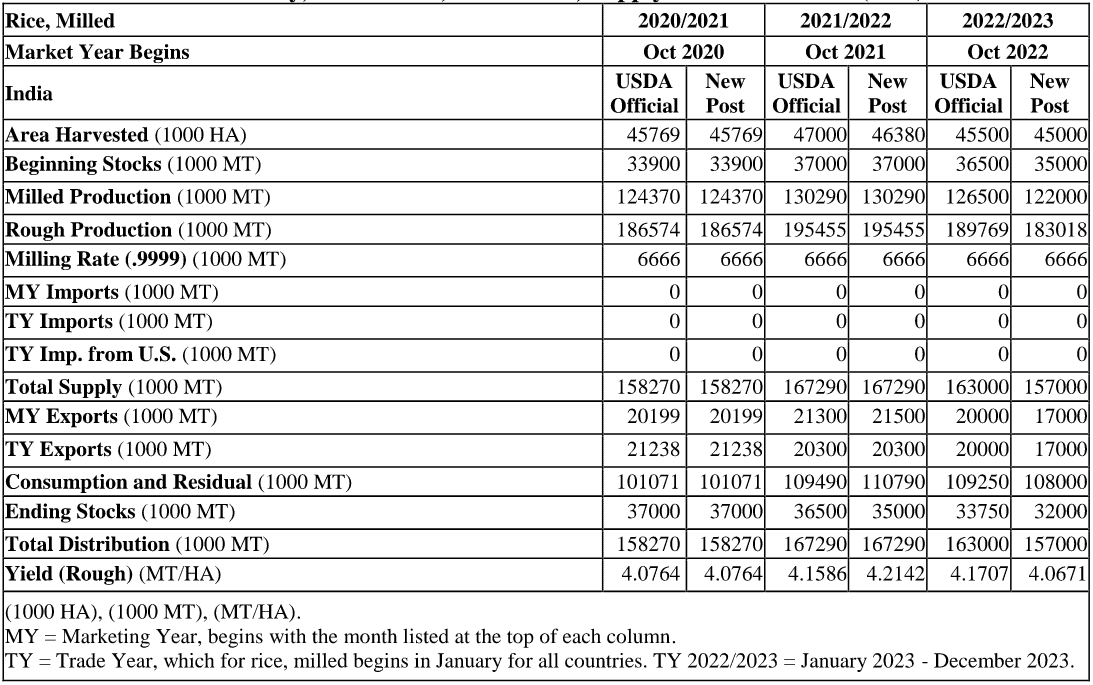

- Prognozy dla rynku ryżu w Indiach (USDA):

źródło: USDA

Soja

- Prognozy dla rynku soi w Brazylii (USDA):

Ropa naftowa

- Przedstawiciel związku CGT Eric Sellini powiedział, że pracownicy rafinerii La Mede i magazynu Cote d’Opal w Dunkierce (oba punkty należące do TotalEnergies) głosowali za wznowieniem pracy. Strajki trwają w rafineriach Gonfreville i Feyzin o łącznej wydajności 369 tysięcy baryłek dziennie.

- „Posunięcie OPEC, aby zmniejszyć produkcję o dwa miliony baryłek dziennie, może być punktem zwrotnym dla rynku ropy. Z ryzykiem zakłóceń dostaw w Rosji z powodu limitu cenowego, może to zacieśnić rynek. Spowalniająca gospodarka światowa i utrzymujący się słaby popyt ze strony Chin są kluczowymi przeszkodami, ale rynek ropy jest zasadniczo w silniejszej pozycji niż w poprzednich spowolnieniach gospodarczych” – podało ANZ Reasearch.

- Cięcie, przez ministra energetyki Arabii Saudyjskiej zostało podkreślone, że cięcie produkcji w OPEC+, skrytykowane przez Stany Zjednoczone, to wykonanie właściwej pracy, aby zapewnić stabilne i zrównoważone rynki ropy.

- Rosja może uzyskać dostęp do wystarczającej liczby tankowców, aby wysłać większość swojej ropy poza zasięg nowego pułapu cenowego G7, powiedzieli przedstawiciele branży i przedstawiciel USA, podkreślając ograniczenia najbardziej ambitnego planu ograniczenia dochodów Moskwy w czasie wojny. G7 chce wprowadzić cenę maksymalną na rosyjską ropę od 5 grudnia, jednak Departament Skarbu USA potwierdził, że zdolności eksportowe Rosji pozwolą na wysłanie od 80% do 90% ropy z pominięciem firm i krajów zgadzających się na zastosowanie mechanizmu ceny maksymalnej zaproponowanej przez G7. We wrześniu Rosja wyeksportowała ponad 7 mln baryłek dziennie.

- Goldman Sachs podniósł prognozę średniej ceny ropy naftowej typu Brent w 2022 roku do $104/baryłkę (do 22 października średnia cena to $101,8/baryłkę), a w 2023 do $110/baryłkę.

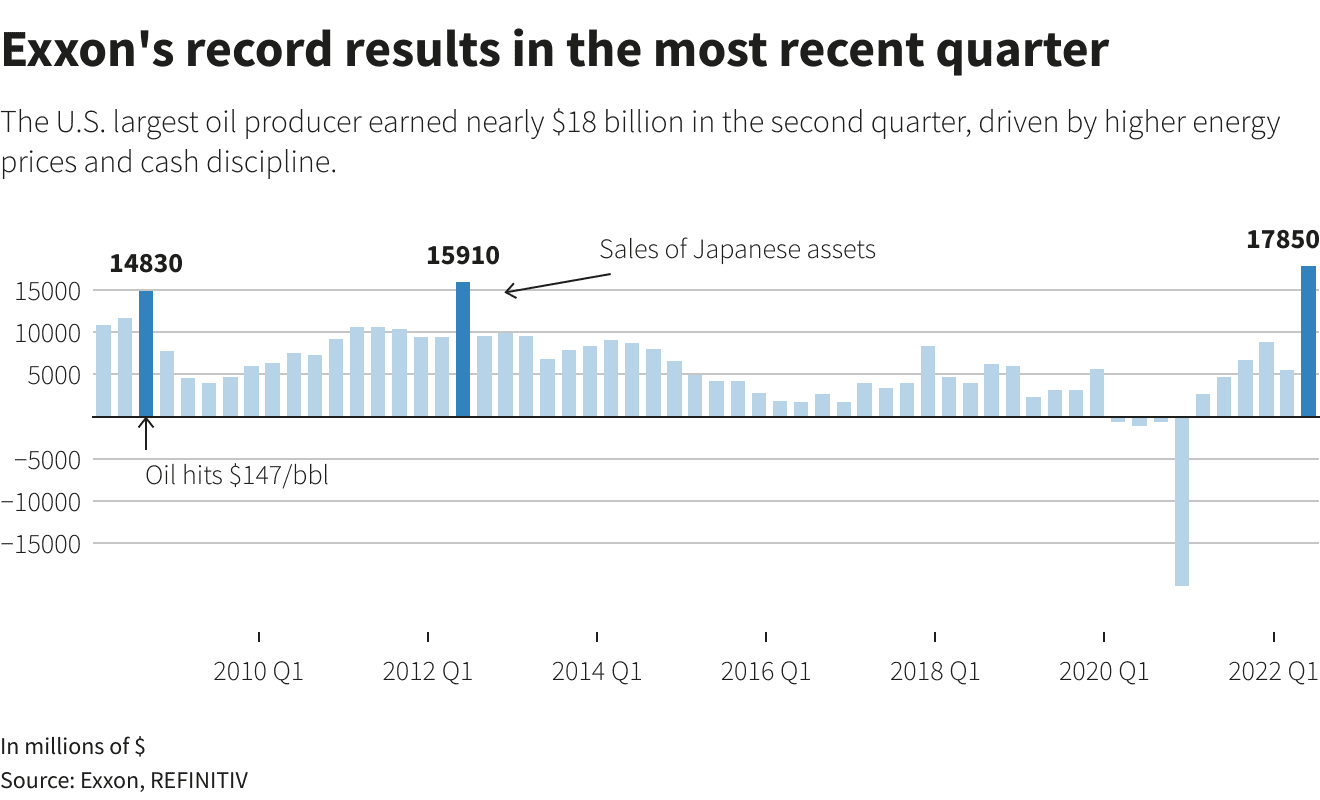

- Wyniki kwartalne Exxon Mobil (Q1 2008 – Q3 2022):

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Exxon Mobil Corp zgodził się sprzedać rafinerię (o wydajności 63 tysięcy baryłek dziennie) i powiązane rurociągi w Billings (Montana, USA) firmie Par Pacific Holdings Inc za $310 mln. Sprzedaż kończy wieloletnie wysiłki amerykańskiego giganta naftowego zmierzające do dalszego zmniejszenia jego śladu rafineryjnego i skoncentrowania produkcji w zakładach wzdłuż wybrzeża Zatoki Meksykańskiej i na Środkowym Zachodzie. „ExxonMobil koncentruje się na inwestowaniu w obiekty, w których możemy wytwarzać produkty o wyższej wartości, takie jak smary i chemikalia” – powiedziała Karen McKee, szefowa działu rozwiązań produktowych Exxon Mobil. Transakcja zostanie sfinalizowana w drugim kwartale 2023 r. Sprzedaż obejmuje Silvertip Pipeline, udziały Exxon w Yellowstone Pipeline i Yellowstone Energy LP oraz udziały w terminalach produktów w Montanie i Waszyngtonie. „To przejęcie rozszerza naszą w pełni zintegrowaną sieć downstream w zachodnich Stanach Zjednoczonych” – powiedział William Pate, dyrektor generalny Par Pacific. Zgodnie z umową Par Pacific będzie nadal dostarczać paliwo do stacji marek Exxon i Mobil w regionie. Dla 300 pracowników rafinerii Billings, w tym 150 pracowników reprezentowanych przez związek zawodowy United Steelworkers (USW), wiadomość o umowie sprzedaży kończy obawy o zamknięcie zakładu. Moce rafineryjne w USA spadły o 1 mln baryłek dziennie od 2019 r., głównie z powodu zamknięcia zakładów w związku ze zmniejszonym popytem w wyniku blokad podczas pandemii COVID-19.

- Przerób ropy naftowej w indyjskich rafineriach we wrześniu wzrósł do 4,78 miliona baryłek dziennie (bpd) czyli +3,46% m/m; +7,4% r/r. „Koniec sezonu monsunowego w Indiach zapowiada nowy okres wzrostu popytu, który naszym zdaniem zamanifestuje się już silnie w październiku” – powiedział Viktor Katona, współkierownik ds. analiz surowych w Kpler. Wykorzystanie mocy rafineryjnych we wrześniu w Indiach wyniosło 94,7% (+5,8 pp r/r).

- Eksport nigeryjskiej ropy Forcados został wznowiony po zakończeniu remontu terminalu, powiedział operator SPDC, spółka zależna koncernu naftowego Shell plc. Załadunki ropy z terminalu zostały wstrzymane od połowy lipca, kiedy wykryto wyciek na jednopunktowym cumowaniu.SPDC nie ogłosiło siły wyższej.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 21 października 2022 wynosiły 4,251 mln (b/z t/t).

- Liczba odwiertów naftowych w USA wzrosła o 2 do poziomu 612 aktywnych punktów.

Gaz ziemny

- Premier Węgier powiedział, że na szczycie UE w Brukseli osiągnięto porozumienie, zgodnie z którym przyszły limit cen gazu w UE nie będzie miał zastosowania do długoterminowych umów na dostawy gazu, takich jak 15-letnia umowa, którą Węgry zawarły z rosyjskim Gazpromem. Premier Viktor Orban powiedział na swoim profilu na Facebooku, że „uzyskaliśmy zwolnienie z limitu cen gazu, aby nie zagrozić bezpieczeństwu dostaw gazu na Węgry”. Powiedział też, że nawet jeśli dojdzie do wspólnych zakupów gazu w Europie, „dla Węgier nie będzie to obowiązkowe”.

- Ochrona norweskiego eksportu gazu do Europy przed sabotażem jest najwyższym priorytetem dla władz tego kraju powiedział wysoki rangą urzędnik ds. bezpieczeństwa. Norwegia jest największym dostawcą gazu do Europy po spadku przepływów z Rosji od czasu inwazji na Ukrainę. Po podejrzeniu sabotażu rurociągów Nord Stream do Europy 26 września rząd z Oslo rozmieścił swoje wojsko w celu ochrony swoich instalacji naftowych i gazowych, a także 9000 km rurociągów. „Jesteśmy bardzo skoncentrowani na sytuacji związanej z norweskim eksportem gazu i znaczeniu norweskiego eksportu gazu do Europy w nadchodzących miesiącach” – powiedział w wywiadzie Hedvig Moe, zastępca szefa służb bezpieczeństwa policji PST. Norwegia, członek NATO, który graniczy z Rosją w Arktyce, wspiera Ukrainę militarnie, podobnie jak inne kraje zachodnie. PST powiedział wcześniej, że rosyjskie i chińskie służby wywiadowcze stanowią największe zagrożenie ze strony podmiotów państwowych przeciwko Norwegii. Moe powiedziała, że spodziewa się teraz, że Rosja będzie „bardziej ofensywna” w zakresie sposobów gromadzenia informacji wywiadowczych. Mogą one atakować określone osoby pracujące z norweską technologią lub współpracujące z firmami naftowymi i gazowymi, aby dowiedzieć się o technologii lub ją ukraść. Gdyby doszło do aktu sabotażu na norweskiej infrastrukturze naftowej i gazowej, byłoby trudno pociągnąć do odpowiedzialności kogokolwiek lub powiedzieć, kto to zrobił.

- Kryzys energetyczny powstały po rosyjskiej inwazji na Ukrainę wymusza na Włochach przyśpieszenie budowy owego terminalu skroplonego gazu ziemnego (LNG) – proces, który normalnie trwałby latami ze względu na lokalne sprzeciwy i pozwolenia. Wstępne zielone światło dla projektu o wydajności 5 miliardów metrów sześciennych (bcm) w porcie Piombino w centralnym regionie Toskanii może nastąpić już w piątek. Projekt na tak dużą skalę pomoże Włochom uniknąć zapaści w dostawach, z którą mogłyby się zmierzyć następnej zimy, ale utrzyma zależność od gazu na dłużej, spowalniając przejście na energię odnawialną. W ramach planu ustępującego rządu Mario Draghiego, który ma zastąpić malejące dostawy rosyjskich gazociągów po inwazji na Ukrainę, Rzym upoważnił operatora sieci gazowej Snam do wydania około $400 milionów na założenie nowego pływającego magazynu i regazyfikacji (FSRU) i uruchomić ją do końca marca. „Nasz harmonogram jest tak napięty, że każdy dodatkowy dzień na zatwierdzenie projektu oznacza jeden dzień mniej gazu w naszej sieci” – powiedział Reuterowi Elio Ruggeri, szef działu LNG Snam. FSRU to specjalny statek, który odbiera LNG i przekształca go z powrotem w gaz ziemny. Jak powiedział Ruggeri, statki te stały się standardem rynkowym dla zapotrzebowania na gaz do 10 mld m3. Lądowe terminale LNG, obecnie zwykle wykorzystywane do większych potrzeb, wymagają co najmniej trzech lat na budowę, a dążenie Europy do zastąpienia rosyjskiego gazu alternatywnymi źródłami, w tym LNG, ujawniło dotkliwy brak obiektów przetwórczych. Prezes koncernu energetycznego Eni, Claudio Descalzi, ostrzegł, że bez nowego terminalu LNG we Włoszech zimą 2023/24 może zabraknąć 5-6 miliardów metrów sześciennych gazu, czyli prawie 8% rocznego zużycia. Think tank ECCO przyznaje, że nowy terminal LNG to szybkie rozwiązanie, które pomoże w ciągu następnej lub dwóch zimy, ale twierdzi, że jest to „głupia” inwestycja, jeszcze bardziej wiążąca Włochy ze „starym” źródłem energii. „To ostatecznie najdroższy wybór, zwiększający obciążenie zadłużeniem nowych pokoleń” – powiedział Michele Governatori z ECCO. Zamiast wydawać wydatki na infrastrukturę, która może stać się przestarzała z powodu przechodzenia Europy w kierunku energii odnawialnej, rząd mógłby oferować zachęty do ograniczania zużycia energii i dalszego rozwoju zielonych projektów. Przy niewielkiej krajowej produkcji gazu i zakazie wytwarzania energii jądrowej Włochy w dużym stopniu polegają na imporcie, aby zaspokoić swoje potrzeby energetyczne. W ubiegłym roku, przed wojną ukraińską, rosyjski gaz pokrywał 38% jego całkowitego zużycia. Dostawy, głównie z krajów afrykańskich, w tym Algierii, Angoli, Republiki Konga, Egiptu i Mozambiku, a także Kataru i Stanów Zjednoczonych, mają osiągnąć ponad 10 mld m3 w latach 2024/2025. Ponieważ nowe wolumeny nie mieszczą się w trzech istniejących włoskich terminalach LNG, Piombino, drugi nowo nabyty FRSU, który Snam planuje założyć w 2024 r., oraz już planowane zwiększenie jednego z istniejących terminali będzie musiało obsłużyć nowe dostawy. Port w Piombino, który łączy kontynent z wyspą Elba, popularnym miejscem wypoczynku, umożliwi łatwy transport gazu do gęsto zaludnionych i uprzemysłowionych północnych Włoch. Jej burmistrz, członek partii Meloni, poprowadził lokalny protest przeciwko projektowi, podkreślając zagrożenia dla bezpieczeństwa, środowiska i lokalnych firm, w tym hodowli ryb. Jednak rząd Draghiego powołał specjalnego komisarza i przyznał mu szerokie uprawnienia, które pozwolą na kontynuowanie projektu, nawet jeśli zostanie zakwestionowany w sądzie.

- Nigeria LNG (NLNG) nadal produkuje i eksportuje skroplony gaz ziemny, pomimo deklaracji siły wyższej złożonej z powodu poważnych powodzi, które dotknęły dostawców spółki. Powódź dotknęła 33 z 36 stanów w Nigerii i była skutkiem połączenia ulewnych deszczy z wyciekiem wody z tamy w Kamerunie. Według banku inwestycyjnego Jefferies Portugalia jest w dużym stopniu uzależniona od gazu i ropy z NLNG.

- Wydobycie gazu ziemnego w Indiach we wrześniu 2022 spadło do 2,85 mld m3 (-1,7% r/r).

- „Produkcja gazu była silna, a trwające zamknięcie instalacji Freeport LNG pozwoliło na duży powrót do magazynowania. Nie tak dawno temu niektórzy obawiali się, czy będziemy mieli wystarczająco dużo gazu w magazynie na tę zimę” – powiedział. Phil Flynn, analityk Price Futures Group. Spadek cen gazu powinien pomóc obniżyć koszty w USA tej zimy dla 60 milionów domów, które wykorzystują gaz do ogrzewania. Niższe koszty gazu powinny również pomóc obniżyć koszty 54 milionów domów, które wykorzystują energię elektryczną do ogrzewania, ponieważ około 38% krajowej energii pochodzi ze spalania gazu ziemnego. Flynn z Price Futures Group powiedział, że ceny gazu mogą „ponownie wzrosnąć”, jeśli w połączeniu z chłodną pogodą, gdy zakłady eksportowe LNG wrócą do eksploatacji.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na listopadowe dostawy spadły do $31,0/mmBtu (-4,6% t/t). „Ceny azjatyckie wydawały się spadać, ale w ciągu ostatnich dwóch dni odnotowały nagłe odbicie… (z powodu) 44% wzrostu importu LNG do Azji Północno-Wschodniej w tym tygodniu, co sugeruje przyspieszenie uzupełniania zapasów na zimę” – powiedziała Ryhana Rasidi, analityk gazu i LNG w firmie Kpler zajmującej się analizą danych.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 94,2 mld stóp sześciennych dziennie (bcfd) czyli 5,89% t/t a także -3,0 bcfd mniej niż prognoza sprzed tygodnia. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 96,9 bcfd.

- Październikowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiła średnio 99,5 mld stóp sześciennych dziennie (+0,10% m/m).

- Liczba amerykańskich odwiertów gazowych pozostała na niezmienionym poziomie 157 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 11 października wzrosły o +111 mld stóp sześciennych (bcf) do 3 342 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o -5,2% poniżej 5-letniej średniej. Analitycy prognozowali wzrost zapasów o +105 bcf.

Energia odnawialna

- Namibia dąży do zdobycia pozycji centrum energii odnawialnej w Afryce dzięki ogromnemu potencjałowi energii słonecznej i wiatrowej do produkcji zielonego wodoru.

- Planowany podwodny rurociąg łączący porty w Barcelonie i Marsylii prawdopodobnie nie pomoże w krótkim czasie złagodzić kryzysu energetycznego w Europie. Wspólny projekt między Hiszpanią, Portugalią i Francją, nazwany BarMar, zastępuje rurociąg MidCat biegnący przez Pireneje, który według Hiszpanii może być gotowy do 2023 r., ale został zawetowany przez Francję. BarMar będzie wykorzystywany głównie do pompowania zielonego wodoru i innych odnawialnych gazów do sieci europejskiej.

Uran

- Amerykańskie firmy opracowujące nową generację małych elektrowni jądrowych w celu zmniejszenia emisji dwutlenku węgla mają duży problem: tylko jedna firma sprzedaje potrzebne im paliwo i jest ona rosyjska. „Produkcja HALEU (niskowzbogacony uran) jest misją o kluczowym znaczeniu i wszystkie wysiłki mające na celu zwiększenie jej produkcji są oceniane” – powiedział rzecznik Departamentu Energii USA (DOE). Kryzys energetyczny wywołany wojną na Ukrainie ożywił zainteresowanie energią jądrową. Zwolennicy mniejszych reaktorów nowej generacji twierdzą, że są bardziej wydajne, szybsze w budowie i mogą przyspieszyć odejście od paliw kopalnych. Właśnie dlatego rząd USA pilnie stara się wykorzystać część swoich zapasów uranu przeznaczonego do broni, aby pomóc w udostępnieniu paliwa dla nowych zaawansowanych reaktorów. Rząd USA jest na końcowym etapie oceny, ile ze swoich zapasów 585,6 ton wysoko wzbogaconego uranu należy przeznaczyć do reaktorów. Fakt, że Rosja ma monopol na HALEU, od dawna niepokoi władze USA. HALEU jest wzbogacony do poziomu do 20%, a nie około 5% w przypadku uranu, który zasila większość elektrowni jądrowych. Ale tylko TENEX, który jest częścią rosyjskiej państwowej firmy energetyki jądrowej Rosatom, sprzedaje obecnie HALEU. Chociaż żadne kraje zachodnie nie sankcjonowały Rosatomu na Ukrainie, głównie ze względu na jego znaczenie dla globalnego przemysłu jądrowego, amerykańscy deweloperzy elektrowni, tacy jak X-energy i TerraPower, nie chcą być zależni od rosyjskiego łańcucha dostaw. Energia jądrowa wytwarza obecnie około 10% światowej energii elektrycznej, a wiele krajów bada obecnie nowe projekty jądrowe, aby poprawić swoje dostawy energii i bezpieczeństwo energetyczne, a także pomóc w osiągnięciu celów związanych z ograniczeniem emisji gazów cieplarnianych. Zwolennicy twierdzą, że te zaawansowane modułowe elektrownie jądrowe wymagają rzadszego tankowania i są trzy razy wydajniejsze niż tradycyjne modele. Niektórzy analitycy twierdzą, że oznacza to, że ostatecznie wyprzedzą konwencjonalną technologię jądrową, chociaż projekty nie zostały jeszcze przetestowane na skalę komercyjną. Według danych grupy badawczej Energy Innovation Reform Project średni uśredniony koszt energii elektrycznej – cena potrzebna do osiągnięcia progu rentowności zaawansowanych projektów – wynosi $60 za megawatogodzinę w porównaniu z $97 w przypadku konwencjonalnych elektrowni. Niektórzy analitycy twierdzą, że różnica w cenie może być w tej chwili mniejsza, ponieważ mniejsze zaawansowane reaktory wykorzystujące HALEU nie mają jeszcze korzyści skali z masowej produkcji. Firmy w Stanach Zjednoczonych i Europie planują produkcję HALEU na skalę komercyjną, ale wymaga to co najmniej pięciu lat prac. „Nikt nie chce zamawiać 10 reaktorów bez źródła paliwa i nikt nie chce inwestować w źródło paliwa bez zamówienia 10 reaktorów” – powiedział Daniel Poneman, dyrektor generalny amerykańskiego dostawcy paliwa jądrowego Centrus Energy Corp. Firma posiada jedyną poza Rosją licencję na produkcję HALEU. Pierwsza produkcja spodziewana jest w 2023 roku, w 2028 roku ma osiągnąć wydajność 13 ton HALEU rocznie. To jedna trzecia zapotrzebowania na amerykańskie projekty DOE mające powstać do 2030 roku. Francuska państwowa firma Orano zajmująca się wydobyciem i wzbogacaniem uranu twierdzi, że mogłaby rozpocząć produkcję HALEU za pięć do ośmiu lat, ale będzie ubiegać się o licencję na produkcję tylko wtedy, gdy zdobędzie klientów z długoterminowymi kontraktami. Europejska firma zajmująca się wzbogacaniem uranu Urenco twierdzi, że rozważa lokalizacje w Stanach Zjednoczonych i Wielkiej Brytanii do produkcji HALEU, ale jeszcze nie złożyła wniosku o licencje. Według amerykańskiej Agencji Informacji Energetycznej w zeszłym roku elektrownie jądrowe w Stanach Zjednoczonych importowały około 14% swojego uranu z Rosji, wraz z 28% usług wzbogacania.

- Administracja Bidena powiedziała, że finansuje projekty recyklingu odpadów jądrowych z elektrowni, w tym poprzez ponowne przetwarzanie, technologię, która nie była praktykowana w Stanach Zjednoczonych od dziesięcioleci z powodu obaw o koszty i proliferację. Agencja Energii ds. Zaawansowanych Projektów Badawczych (ARPA-E) ma na celu opracowanie kilkunastu projektów recyklingu odpadów, znanych również jako wypalone paliwo jądrowe, z dofinansowaniem w wysokości $38 milionów. Francja i inne kraje ponownie przetworzyły odpady nuklearne, rozkładając je na uran i pluton i ponownie wykorzystując je do produkcji nowego paliwa reaktorowego. Zdaniem ekspertów ds. nieproliferacji amerykański łańcuch dostaw byłby prawdopodobnie znacznie dłuższy niż w tych krajach. Administracja prezydenta Joe Bidena wspiera rozwój zaawansowanych elektrowni jądrowych, aby pomóc w osiągnięciu celu dekarbonizacji amerykańskiej gospodarki do 2050 roku. Uważa, że recykling zużytego paliwa wzmocni dalszy rozwój energetyki jądrowej. Recykling odpadów nuklearnych „może znacznie zmniejszyć ilość wypalonego paliwa w elektrowniach jądrowych i zwiększyć stabilność ekonomiczną społeczności prowadzących tę ważną pracę” – powiedział amerykańska sekretarz ds. energii Jennifer Granholm. Stany Zjednoczone przez dziesięciolecia wydały miliardy dolarów na projekt w Yucca Mountain w Nevadzie, mający na celu składowanie wysoce toksycznych odpadów nuklearnych z elektrowni. Yucca nigdy się nie otworzyła z powodu lokalnego sprzeciwu. W rezultacie odpady są obecnie składowane w elektrowniach jądrowych w całym kraju w basenach wypalonego paliwa oraz w beczkach wykonanych ze stali i betonu.

Złoto

- Prezes Banku Rezerwy Federalnej w San Francisco, Mary Daly, powiedziała w piątek, że bank centralny powinien unikać wprowadzania gospodarki USA w „niewymuszone spowolnienie” poprzez nadmierne zacieśnianie, dodając, że FED zbliża się do punktu, w którym powinien spowolnić podwyżki stóp. Tego rodzaju wypowiedzi mają tendencję do osłabiania dolara i wpływania pozytywnie m. in. na kurs złota i srebra.

- Aby walczyć z inflacją, Rezerwa Federalna Stanów Zjednoczonych próbuje spowolnić gospodarkę i będzie nadal podnosić swój krótkoterminowy cel, powiedział prezes Banku Rezerwy Federalnej w Filadelfii Patrick Harker – tego rodzaju wypowiedzi wpływają na umocnienie się dolara amerykańskiego, kosztem metali szlachetnych.

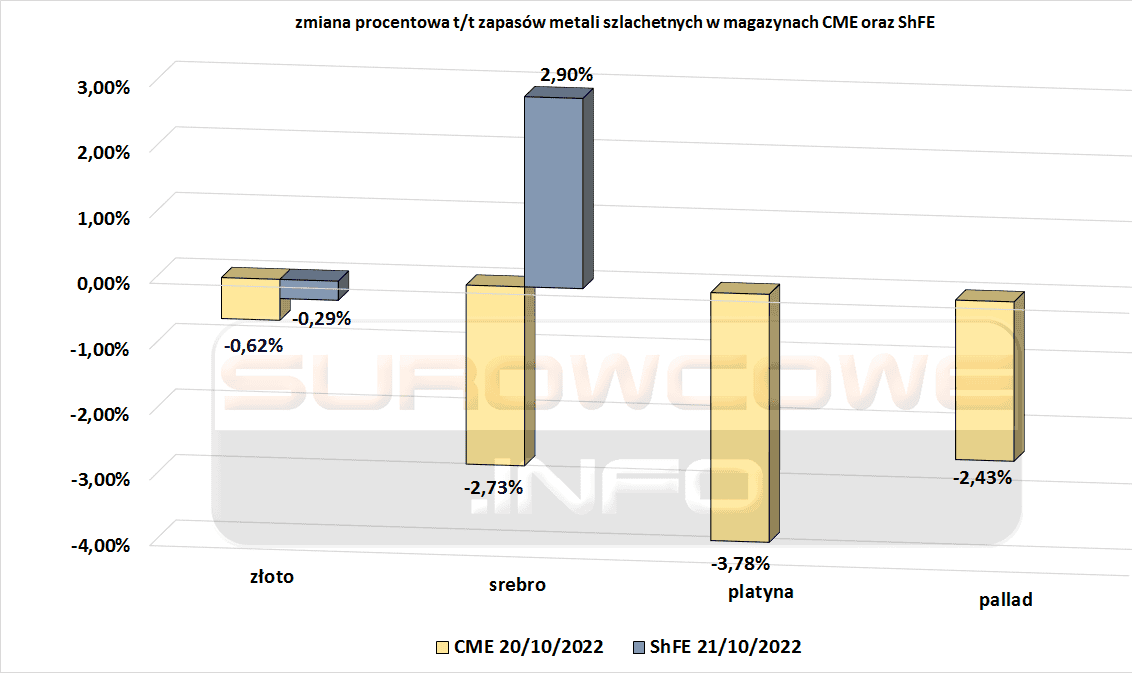

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- „Ponownie obawy przed podwyżkami stóp procentowych osłabiły apetyt na ryzyko. Ale napięta podaż i solidny popyt mogą zapobiec gwałtownemu spadkowi” – powiedział chiński handlarz kontraktami terminowymi na miedź. International Copper Study Group oczekuje, że światowy rynek miedzi odnotuje deficyt około 325 000 ton w tym roku i nadwyżkę w wysokości 155 000 ton w 2023 roku.

- Freeport-McMoRan Inc w Q3 2022 osiągnął dochód netto $0,28/akcję (-70,21% r/r), jednak analitycy prognozowali zysk $0,26/akcję. Firma odnotowała wzrost kosztów oleju, robocizny i sprzętu. Firma zarządza indonezyjską Grasberg, jedną z największych kopalni miedzi na świecie. Produkcja kwartalna wzrosła do 1,06 mld funtów miedzi (+7% r/r). Freeport podał, że jego średnia zrealizowana cena miedzi spadła do $3,5/funt (-16,7% r/r).

- Aurubis największa europejska huta miedzi, poinformowała, że rozpoczyna serię testów z wykorzystaniem amoniaku w celu zmniejszenia emisji dwutlenku węgla w produkcji walcówki miedzianej. Firma poinformowała, że pierwsza dostawa niebieskiego, niskoemisyjnego amoniaku dotarła do głównego zakładu Aurubis w Hamburgu ze Zjednoczonych Emiratów Arabskich. Abu Dhabi National Oil Company (ADNOC) wysłało 13 ton amoniaku wymaganego do serii testów. Wykorzystanie amoniaku może zmniejszyć ilość gazu ziemnego potrzebnego do produkcji walcówki miedzianej nawet o 20%. „Chcemy, aby nasza produkcja była neutralna dla klimatu na długo przed 2050 r. Amoniak może być ważnym elementem łańcucha dostaw wodoru, aby osiągnąć ten cel” – powiedział dyrektor generalny Aurubis, Roland Harings. Podczas ośmiotygodniowej serii testowej niskoemisyjny amoniak częściowo zastąpi gaz ziemny w zakładzie prętowym. Jeśli projekt pilotażowy się powiedzie, w zakładzie Aurubis w Hamburgu można zaoszczędzić nawet 4000 ton dwutlenku węgla rocznie.

Pozostałe metale przemysłowe

- Namibia wstępnie zgodziła się na umowę z Unią Europejską dotyczącą sprzedaży metali ziem rzadkich, kluczowych dla sektorów energii odnawialnej i zaawansowanej elektroniki. „Zasadniczo uzgodniliśmy warunki, bez względu na materiały, będziemy je tutaj przetwarzać” – powiedział Alweendo o podejściu przyjętym w celu zapewnienia południowoafrykańskiemu krajowi czerpania korzyści ze swoich zasobów. Namibia posiada znaczne zasoby minerałów ziem rzadkich, takich jak dysproz i terb, potrzebnych do produkcji magnesów trwałych w akumulatorach samochodów elektrycznych i turbin wiatrowych. Unia Europejska chce łatwiejszego dostępu do minerałów w Namibii i planuje projekty geologiczne mające na celu zbadanie zasobów kraju, który jest prawie tak duży, jak połączone terytorium Francji i Niemiec.

- Cobalt Institute podaje, że popyt na kobalt w 2021 roku wzrósł do 175 tysięcy ton (+22% r/r). Wzrost napędzany był przez zapotrzebowanie na baterie litow-jonowe, z czego baterie do pojazdów elektrycznych odpowiadały za 34% zapotrzebowania. W 2021 wydobycie kobaltu osiągnęło 160 tysięcy ton (+12% r/r). Udział Demokratycznej Republiki Kongo w globalnej podaży kobaltu wzrósł do 74% (+15 tysięcy ton r/r).

- Według danych International Lead and Zinc Study Group (ILZSG) światowy rynek ołowiu przesunął się w sierpniu do deficytu 27 600 ton ze skorygowanej nadwyżki 17 000 ton w lipcu. W pierwszych ośmiu miesiącach tego roku dane ILZSG wykazały deficyt 25 tys. ton w porównaniu z nadwyżką 92 tys. ton w tym samym okresie 2021 roku.

- Dyrektor generalny Vale S.A. poinformował, że ponownie rozważa wydzielenie w najbliższym czasie swojej działalności w zakresie metali nieszlachetnych i ewentualne wejście na giełdę. Firma chce oddzielić i oddzielić jednostkę miedzi i niklu od branży rudy żelaza, ponieważ mają one różne perspektywy wzrostu. Vale prognozuje, że światowy popyt na nikiel powinien wzrosnąć o 44 proc. do 2030 r. do 6,2 mln ton rocznie.

Stany magazynowe metali przemysłowych

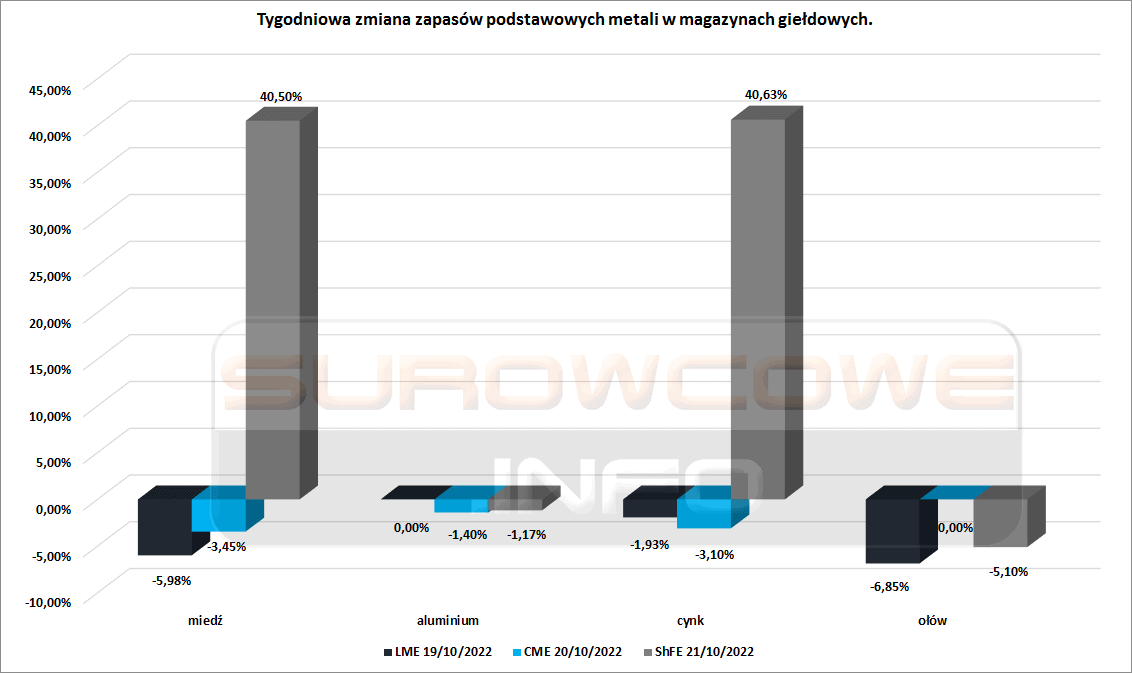

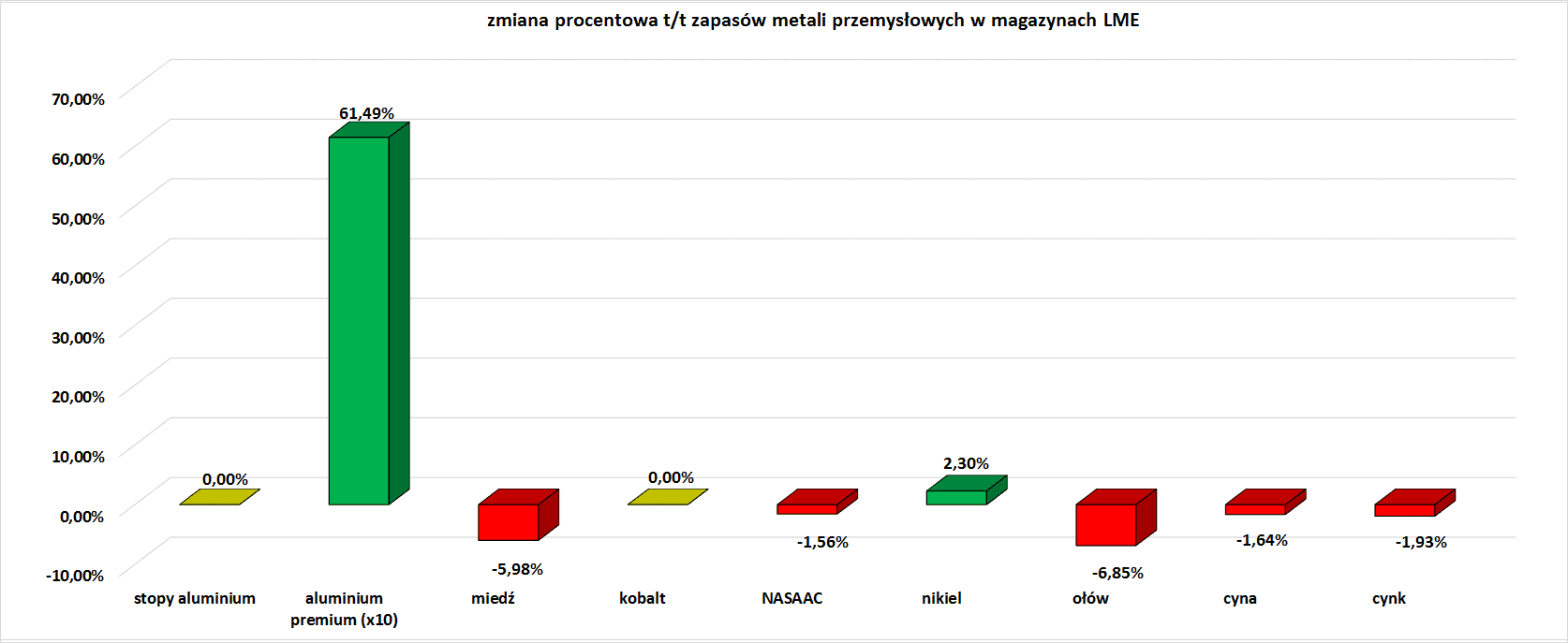

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

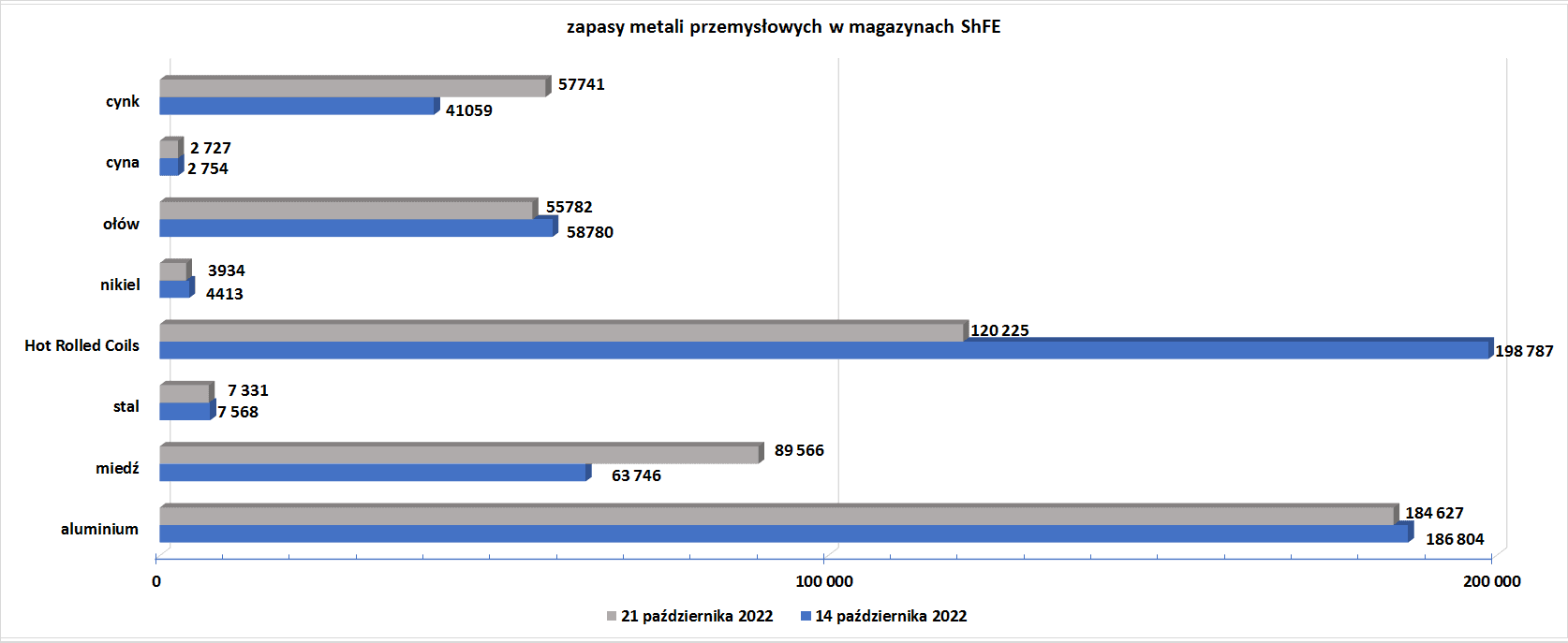

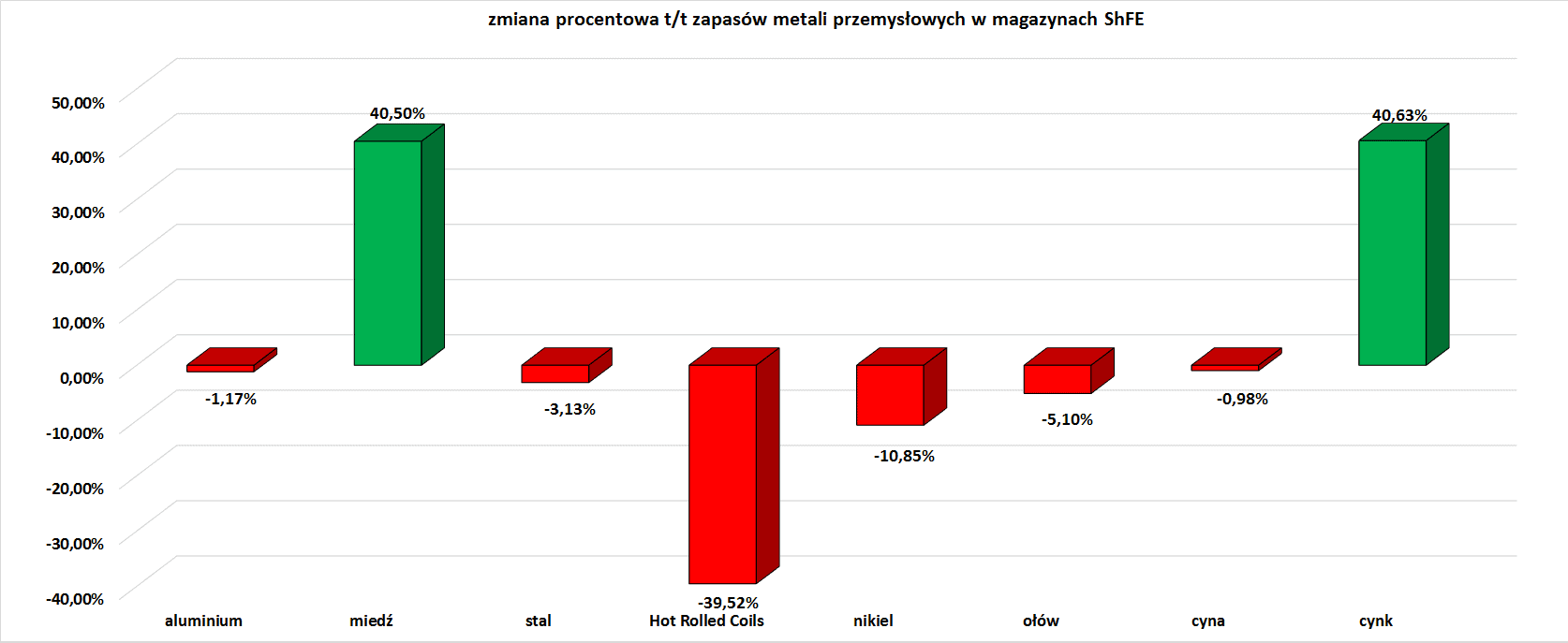

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

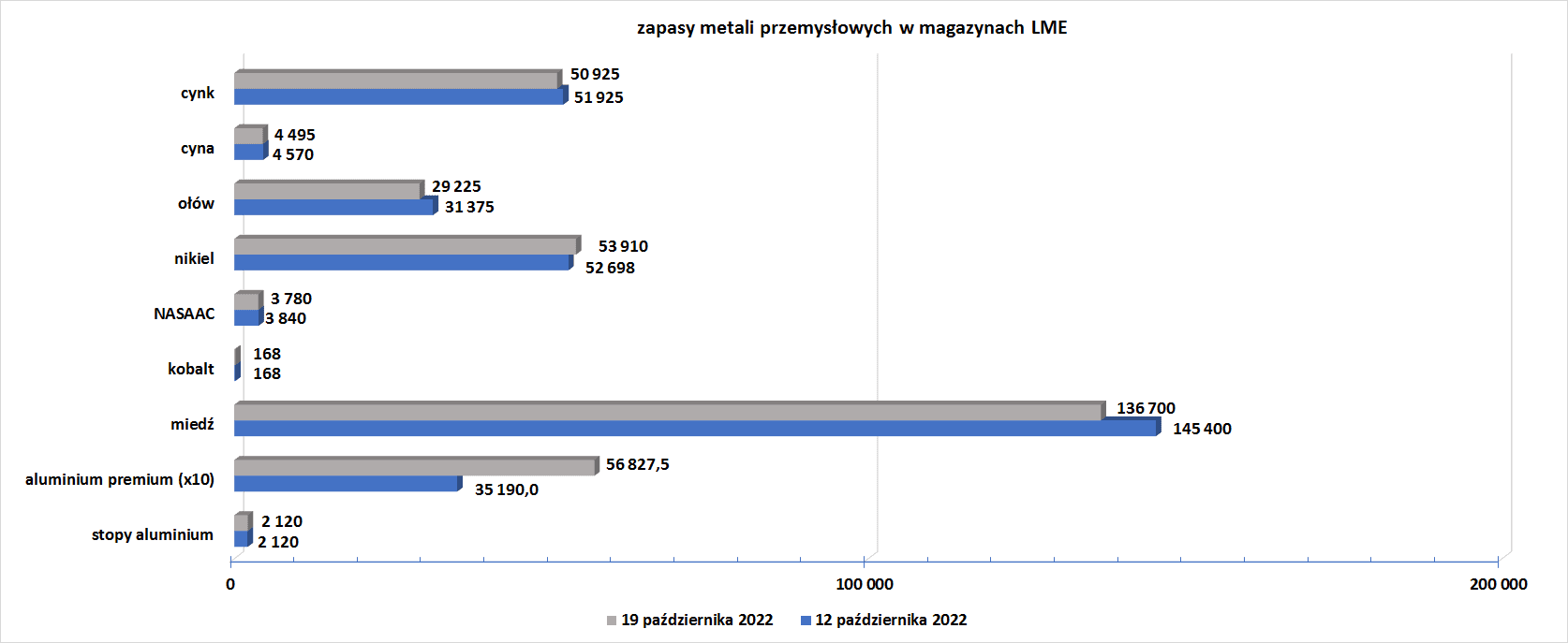

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.