Niesamowite wzrosty i gwałtowne spadki – to charakteryzowało ostatnie dwie sesje na giełdzie w ubiegłym tygodniu – wywołane oczywiście rosyjską inwazją na Ukrainę. W dzisiejszych aktualnościach postaram ułatwić odnalezienie się w nowej, wojennej rzeczywistości Europy – a program (premiera o 14:00!) zacznę od omówienia prawdopodobnych skutków odcięcia Rosji od systemu SWIFT.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- kakao

- pszenica

- kukurydza

- soja

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- W ubiegłym tygodniu mój komentarz dotyczący ekonomicznych skutków wojny rosyjsko-ukraińskiej pojawił się na stronie Radia ZET, z kolei w Dzienniku Prawnym opublikowano mój punkt widzenia na temat potencjalnej agresji Rosji na Polskę.

- Odcięcie Rosji od SWIFT oznacza znaczne utrudnienie w realizacji transakcji bankowych, które będą musiały być dokonywane manualnie. Rosja dokonuje ~1,5 mln transakcji w ramach SWIFT dziennie. SWIFT może zostać częściowo zastąpiony przez rosyjski SPFS albo chiński Jednak to odcięcie Rosji od transakcji w dolarze amerykańskim jest znacznie bardziej dotkliwe – USA w ten sposób odcięły Sbierbank (bank zajął 51. miejsce na liście Forbesa „Global 2000” w 2014 roku), w 2014 roku był największym bankiem w Rosji i trzecim w Europie. W 2015 roku bank posiadał 28,6% wszystkich rosyjskich aktywów bankowych i był „największym pożyczkodawcą oraz odbiorcą depozytów w Rosji”. Bank ma 18 oddziałów międzynarodowych (m in. w Austrii, Szwajcarii, Niemczech, Wielkiej Brytanii, Chinach, USA czy Indiach).

- Dyrektor generalny Rystad Energy, Jarand Rystad, powiedział, że konflikt militarny na pełną skalę między Rosją a Zachodem jest mało prawdopodobny, ale głęboka wojna gospodarcza jest prawie nieunikniona. „Rosja nie może wygrać otwartej wojny gospodarczej, ale ma główną broń do władania – eksport ropy i gazu. Popyt na ropę i gaz na Zachodzie tylko rośnie, a globalny kryzys energetyczny prawdopodobnie się rozwinie” – powiedział.

- Na Morzu Czarnym turecki statek został trafiony bombą u wybrzeży ukraińskiego miasta portowego Odessa, co skłoniło firmy żeglugowe do unikania zawijania do portów Morza Czarnego. Grecja pilnie zaleciła, aby wszystkie greckie statki natychmiast opuściły wody terytorialne Ukrainy i Rosji na Morzu Czarnym.

- Ukraińskie wojsko zawiesiło żeglugę handlową w swoich portach, a Moskwa zawiesiła ruch statków handlowych na Morzu Azowskim do odwołania, chociaż pozostawiła otwarte rosyjskie porty na Morzu Czarnym. „Po zamknięciu portów oznacza to zabranie dużej ilości zboża z globalnego rynku i może wysłać więcej biznesu do USA” – powiedział Ted Seifried, główny strateg ds. rolnictwa w Grupie Zaner.

- Ukraina zwróciła się do Międzynarodowego Funduszu Walutowego o finansowanie awaryjne, powiedziała w piątek dyrektor zarządzająca MFW Kristalina Georgieva. Obejmuje to zbadanie możliwości dalszego wsparcia finansowego, w tym w ramach pozostałych zdolności w wysokości około $2,2 miliarda w ramach istniejącej na Ukrainie umowy pożyczki stand-by o wartości $5 miliardów. „Jesteśmy gotowi wspierać naszych członków w razie potrzeby, w ścisłej współpracy z naszymi międzynarodowymi partnerami, w tym z Bankiem Światowym”, powiedziała Georgieva. Georgiewa powiedziała też, że martwi się o swojego brata, który jest żonaty z Ukrainką i który obecnie przebywa w Charkowie, drugim co do wielkości mieście Ukrainy, gdzie toczą się ciężkie walki. Prezes Banku Światowego David Malpass powiedział w czwartek, że bank przygotowuje również opcje „szybkich wypłat” dla Ukrainy.

- Amerykański handlarz artykułami rolnymi Archer-Daniels-Midland Co (ADM) poinformował w czwartek, że zamknął swoje zakłady na Ukrainie, w tym zakład rozdrabniania nasion oleistych i terminal eksportu zboża. ADM obsługuje terminal w porcie zbożowym w Odessie, zakład przemiału nasion oleistych w Czarnomorsku, pięć silosów śródlądowych i jeden rzeczny oraz biuro handlowe w Kijowie, zatrudniające ponad 630 osób.

Kawa

- „Należy pamiętać, że konflikt nie rozwiązuje niedoborów zapasów ani uzupełniania zbiorów w Brazylii, ale sam ruch w zakresie specyfikacji może spowodować poważną zmienność cen”, powiedział Ryan Delany, główny analityk w Coffee Trading Academy.

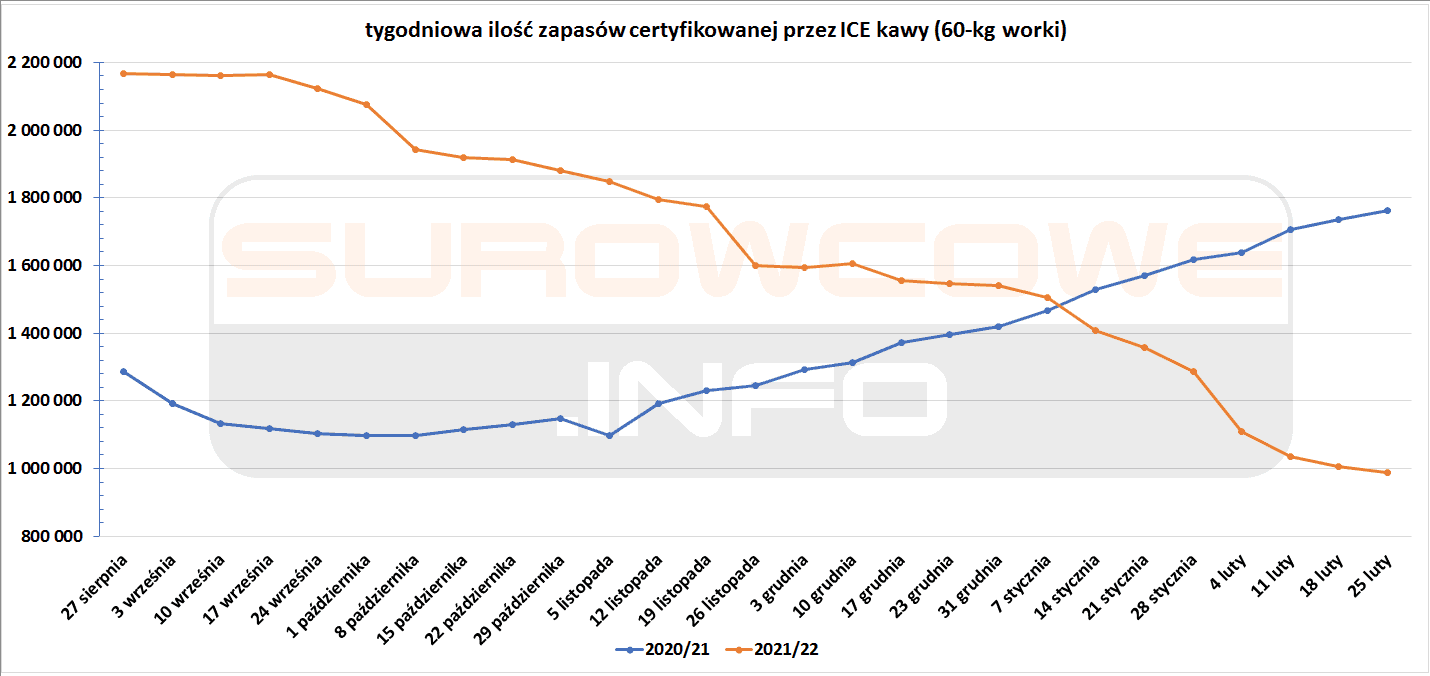

- Zapasy kawy w magazynach ICE spadły jedenasty tydzień z rzędu (-18,9k t/t), w sezonie 2020/21 rosły (+26,2k t/t). Zapasy kawy są o -43,92% s/s niższe i zeszły poniżej 1 mln worków!

źródło: opracowanie własne na podstawie danych ICE

Kakao

- Sprzedawcy powiedzieli, że istnieją obawy, że konflikt rosyjsko-ukraiński może zahamować globalny wzrost i popyt na kakao.

- Mondelez, producent czekolady, prawdopodobnie zamknie swoje zakłady na Ukrainie.

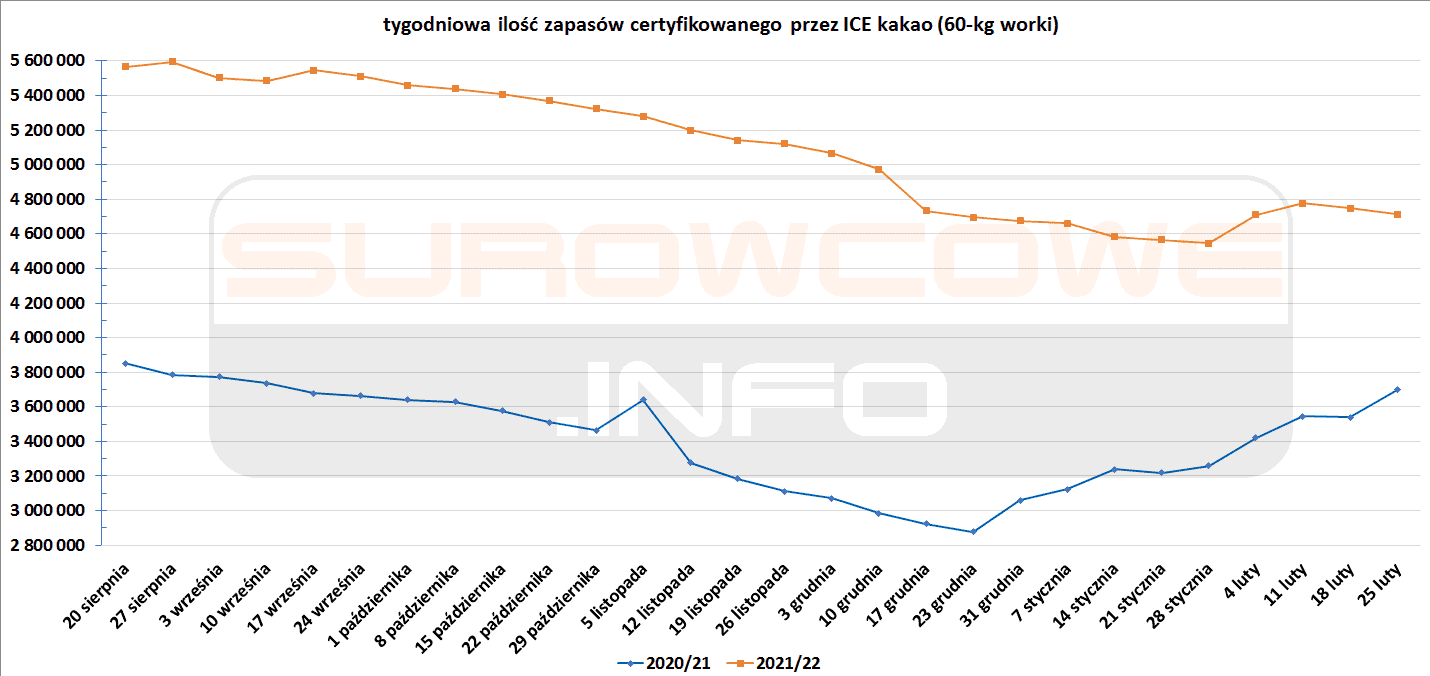

- Zapasy kakao w magazynach ICE spadły drugi tydzień z rzędu (-36,4k t/t), w poprzednim sezonie rosły (+156,7k t/t). Zapasy są w tym sezonie o +27,46% wyższe niż w analogicznym okresie sezonu 2020/21.

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Departament Rolnictwa USA prognozuje, że areał upraw pszenicy w USA na sezon 2022/23 wyniesie 48 mln akrów, w porównaniu z 46,7 mln w 2021/22.

- Handlowcy powiedzieli, że od początku walk na Ukrainie kupiono około 400 000 do 500 000 ton rumuńskiej pszenicy w zastępstwie zakupów ukraińskich. Ukraina jest kluczowym eksporterem pszenicy do importerów z Bliskiego Wschodu i Morza Śródziemnego, w tym do Egiptu, Turcji, Włoch i krajów afrykańskich. „Wzrosło zapotrzebowanie na rumuńską pszenicę z ich portami poza strefą wojny” – powiedział jeden z handlowców. Mówiono też o kupnie francuskiej pszenicy w celu zastąpienia dostaw ukraińskich. Niektórzy handlowcy stwierdzili, że zarezerwowano kilkaset tysięcy ton, chociaż inni wskazywali na mniejsze początkowe ilości na potrzeby natychmiastowych, a dostępność konkurencyjnych źródeł, takich jak pszenica argentyńska, zmniejsza zainteresowanie francuskimi dostawami na dalsze okresy.

- Egipt anulował swój międzynarodowy przetarg zakupowy z powodu niskiej frekwencji wśród głównych eksporterów w czwartek po inwazji Rosji na Ukrainę. Po przedłużeniu terminu składania wniosków o godzinę, państwowy egipski kupiec zboża, General Authority of Supply Commodities (GASC), miał tylko jedną ofertę na francuską pszenicę z dostawą w dniach 11-21 kwietnia, co wzbudziło obawy o zakłócenia w dostawach. Rosja i Ukraina są największymi eksporterami pszenicy do Egiptu, odpowiadając odpowiednio za około 50% i 30% importu pszenicy do tego kraju w 2021 r. GASC powiedział, że anulowanie było zgodne z ustawą o księdze przetargowej, która wymaga przedstawienia co najmniej dwóch ofert w celu dokonania zakupu.

Kukurydza

- Departament Rolnictwa USA prognozuje, że areał upraw kukurydzy spadnie do 92,0 mln akrów w porównaniu do 93,4 mln w 2021 r.

- Handlowcy powiedzieli, że od początku walk na Ukrainie kupiono około 200 000 do 300 000 ton rumuńskiej kukurydzy w zastępstwie zakupów ukraińskich. Ogromny eksport kukurydzy z Ukrainy zaopatruje klientów, w tym Chiny, Hiszpanię, Holandię, Iran i Koreę Południową. Oprócz kukurydzy rumuńskiej firmy handlowe zarezerwowały co najmniej kilka małych statków z francuską kukurydzą, aby obsłużyć pobliskie przesyłki do miejsc docelowych w UE, takich jak Półwysep Iberyjski i kraje Beneluksu.

Soja

- Departament Rolnictwa USA prognozuje, że areał upraw soi wzrośnie do 88,0 mln z 87,2 mln w zeszłym roku.

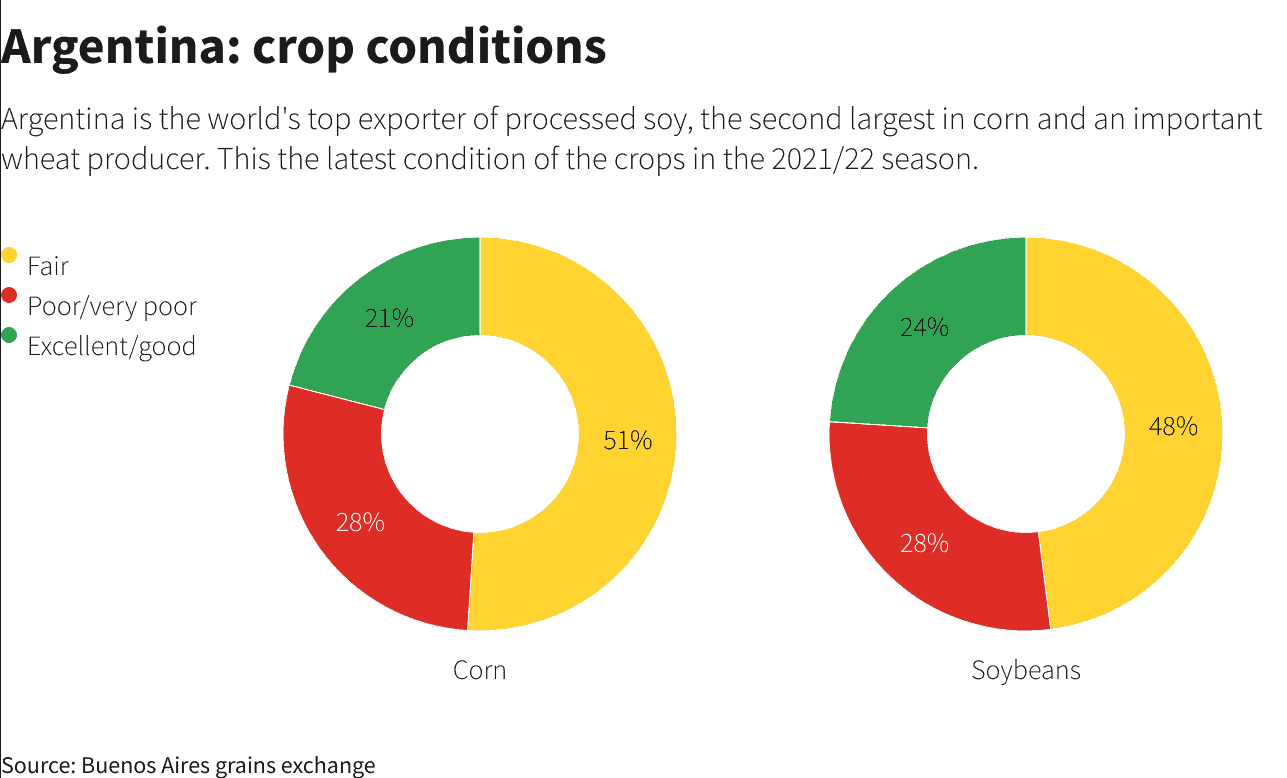

- Jakość argentyńskiej soi i kukurydzy (stan na 24/02/2022):

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Wieprzowina, wołowina oraz drób

- Raport Departamentu Rolnictwa USA dotyczący bydła wykazał, że 1 lutego inwentarz amerykańskiego bydła i cieląt wzrósł o +1% r/r. To najwyższy wynik osiągnięty 1 lutego w USA.

Ropa naftowa

- Co najmniej trzech głównych nabywców rosyjskiej ropy nie było w stanie otworzyć akredytyw z zachodnich banków na pokrycie zakupów rosyjskiej ropy w czwartek. Najwięksi nabywcy rosyjskiej ropy to zachodnie koncerny naftowe, takie jak BP i Shell, Eni, TotalEnergies, Equinor, Chevron i Exxon Mobil oraz domy handlowe, takie jak Vitol, Glencore, Trafigura, Gunvor i Mercuria.Rosja eksportuje około 4-5 milionów baryłek dziennie (bpd) ropy i kolejne 2-3 miliony baryłek produktów rafinowanych. Głównymi odbiorcami są Chiny, Unia Europejska, Korea Południowa, Indie i Japonia. Niektórzy handlowcy mówili o irańskim syndromie, kiedy główne zachodnie instytucje zachowywały powściągliwość i ostrożność przed nałożeniem sankcji z obawy przed transakcjami potencjalnie naruszającymi przyszłe przepisy.

- Rosja utrzymała w ubiegłym tygodniu eksport ropy naftowej i produktów rafineryjnych, ale sprzedawcy stwierdzili, że nie ma silnej gwarancji, że otrzymają za nie zapłatę, ponieważ banki analizowały warunki ogłoszonych sankcji, a rynek nie miał pojęcia, co zdecydują. „Akredytywa jest gwarancją bankową, ale teraz jest zupełnie bezużyteczna, ponieważ po sankcjach żaden zachodni bank nie chce gwarantować niczego rosyjskim sprzedawcom”, powiedział jeden z głównych rosyjskich koncernów naftowych, dodając, że można po prostu dokonywać płatności na „otwarte konto”, ponieważ teraz nie jest to duża różnica. Otwarte konto to sprzedaż, w której ilości są wysyłane i dostarczane przed terminem płatności. Jest to niezwykle ryzykowne dla sprzedającego i najlepsza opcja dla kupującego.

- Według danych Refinitiv Oil Research Rosja dostarczała w lutym około 2,66 miliona baryłek dziennie (bpd) ropy do Europy. Europejskie rafinerie będą teraz niechętnie kupowały rosyjską ropę i jest prawdopodobne, że główny gatunek Ural będzie musiał być oferowany z bardzo wysokimi rabatami, aby znaleźć nabywców. W czwartek, 24 lutego, ropa typu Ural była oferowana z $11 rabatem. Potencjalnym odbiorcą ropy Ural w razie braku zainteresowania z Europy byłby Chiny. Gdyby jednak Ural udał się do Chin, musiałby odbyć długą podróż morską przez Kanał Sueski lub wokół Przylądka Dobrej Nadziei, zwiększając koszty transportu. Według Refinitiv w lutym Rosja wyeksportowała 1,29 miliona baryłek ropy naftowej do Azji, z czego większość, około 718 000 baryłek dziennie, kierowała się do Chin. Ale nadal pozostaje około 572 000 baryłek ropy rosyjskiej, która trafiła do innych azjatyckich nabywców, w tym około 126 000 baryłek dziennie do Japonii i 355 000 baryłek dziennie do Korei Południowej. Przepływy te są zagrożone w nadchodzących miesiącach, co oznacza, że Rosja będzie szukała nowych rynków lub będzie próbowała umieścić więcej wolumenów w Chinach.

- Oczekuje się, że OPEC+ zdecyduje na posiedzeniu 2 marca, że utrzyma się przy planowanym na kwiecień wzroście produkcji o 400 tys. baryłek dziennie.

- Exxon Mobil Corp i United Steelworkers Union (USW) osiągnęły wstępne porozumienie w sprawie warunków dla pracowników w rafinerii Beaumont w Teksasie, aby rozpocząć powrót do pracy w marcu, po 10-miesięcznej przerwie. „Nie możemy się doczekać powitania naszych pracowników z powrotem w pracy” — powiedziała rzeczniczka Exxon, Julie King. Zgodnie z umową o powrocie do pracy, prawie 600 pracowników rozpocznie powrót 7 marca, podają źródła. Większość pracowników wróci do rafinerii do 11 marca.

- TotalEnergies dokonał znaczącego odkrycia lekkiej ropy naftowej i związanego z nią gazu u wybrzeży Namibii w odwiercie Venus-X1, drugim niedawnym odkryciu na morzu dla tego południowoafrykańskiego kraju, który ma ambicje zostać najnowszym producentem ropy na kontynencie. Jedno ze źródeł powiedziało Reuterowi, że odkrycie dotyczyło ponad 1 miliarda baryłek ekwiwalentu ropy naftowej, co jest drugim dużym odkryciem na morzu w miesiąc po tym, jak Shell ogłosił również znaczące odkrycie. „To odkrycie na morzu w Namibii i bardzo obiecujące wstępne wyniki dowodzą potencjału tej gry w Orange Basin, na której TotalEnergies posiada ważną pozycję zarówno w Namibii, jak i RPA” – powiedział Kevin McLachlan, starszy wiceprezes TotalEnergies ds. eksploracji. TotalEnergies jest operatorem z 40% udziałem, obok QatarEnergy (30%), Impact Oil and Gas (20%) i państwowym NAMCOR (10%).

- Irak tymczasowo zamknął swoje południowe pole naftowe West Qurna 2 o wartości 400 000 baryłek dziennie do 2-10 marca. West Qurna 2 jest obsługiwana przez rosyjski Lukoil. Irak wstrzymał również dalsze 80 000 baryłek dziennie wydobycia i eksportu ropy ze swojego pola naftowego Nassiriya z powodu obaw o bezpieczeństwo pracowników. Absolwenci uniwersytetów rozpoczęli w ostatnich dniach gwałtowne protesty w południowej prowincji Dhi Qar, domagając się pracy. Przestoje ropy naftowej w Iraku o wartości 480 000 baryłek dziennie stanowią prawie 0,5% światowych dostaw ropy i stanowią ~10% irackiej produkcji. Irak wyprodukował w styczniu 4,25 miliona baryłek ropy naftowej, co oznacza spadek o 26 000 baryłek dziennie w porównaniu z grudniem 2021.

- Chevron Corp jest coraz bliżej umowy kupna producenta biodiesla Renewable Energy Group Inc za $3 mld. Chevron może zapłacić 61,50 USD za akcję w transakcji, co może zostać ogłoszone już w tym tygodniu, jeśli rozmowy się nie załamią. Chevron wyznaczył cel obniżenia emisji operacyjnych do zera netto do 2050 r., a we wrześniu zobowiązał się zainwestować $10 miliardów w zmniejszenie śladu węglowego do 2028 r., z czego około $3 miliardy przeznaczono na paliwa odnawialne.

- Amerykańskie zapasy ropy naftowej wzrosły w przedostatnim tygodniu lutego o +4,5 mln baryłek do 416 mln baryłek. Analitycy prognozowali wzrost o 0,4 mln baryłek.

- Wykorzystanie mocy rafineryjnych w USA wyniosło 87,4% (+2,1 pp t/t).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 25 lutego 2022 wynosiły 6,287 mln (b/z t/t).

- Liczba odwiertów naftowych w USA wzrosła w ubiegłym tygodniu o 2 do poziomu 522 aktywnych punktów.

Gaz ziemny

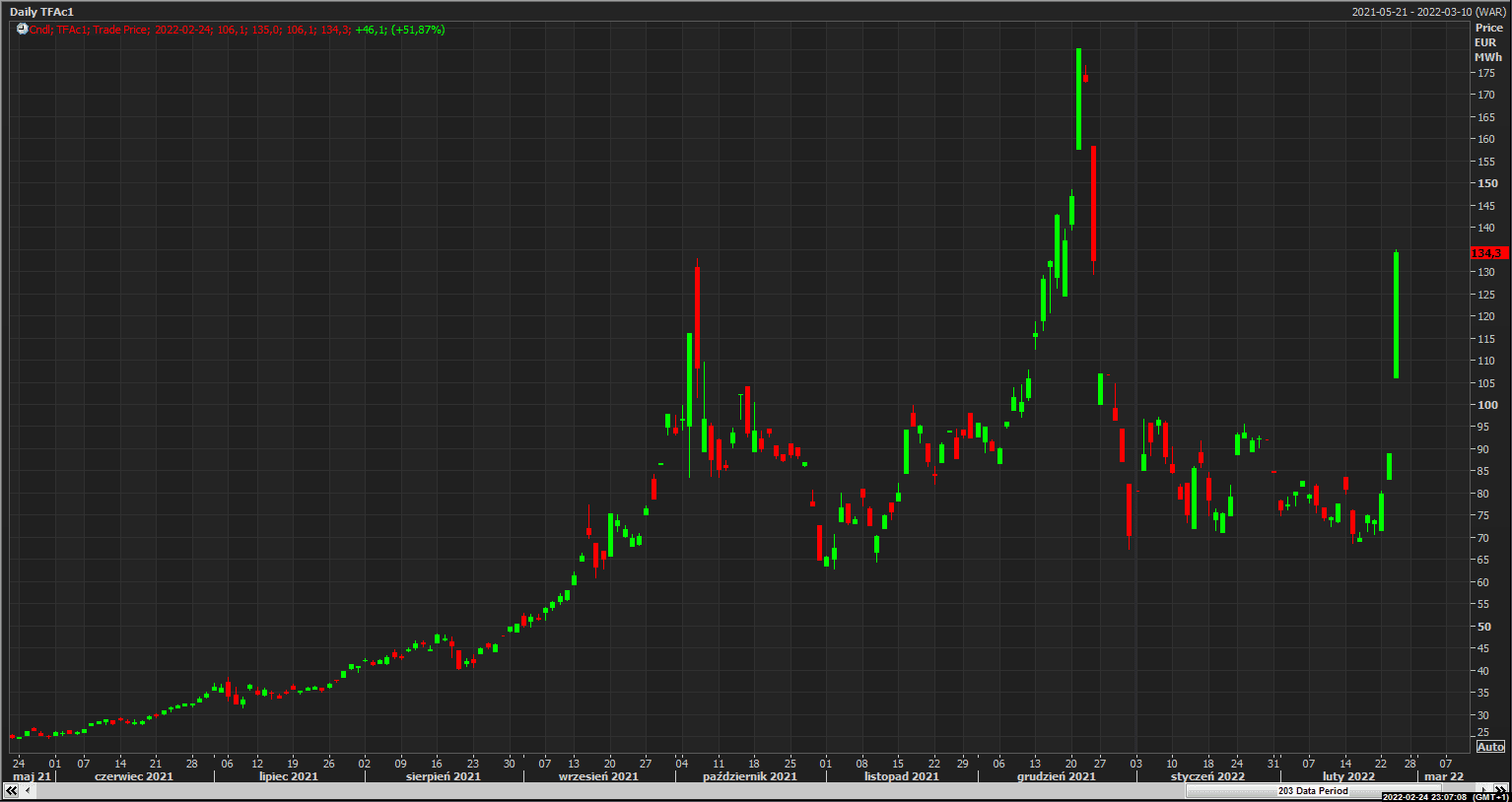

- Rosyjska inwazja na Ukrainę podbiła ceny gazu w Europie do ponad €134/MWh 24 lutego, przebijając szczyt z października 2021, ale pozostając sporo poniżej grudniowego szczytu na poziomie €174,8/MWh.

europejskie kontrakty na gaz ziemny (USA) 24 lutego 2022; interwał D1; źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- „Ponieważ Nord Stream 2 stoi teraz w obliczu dalszych opóźnień, ceny TTF będą musiały kontynuować wycenę wzrostu popytu przez dłuższy czas” – powiedział Edmund Siau, analityk LNG w firmie doradczej FGE.

- Rosyjski gigant gazowy Gazprom miał wznowić dostawy gazu gazociągiem Jamał-Europa z Polski do Niemiec w piątek w związku z dużym popytem w Europie, zwłaszcza we Włoszech. Firma zwiększyła również eksport gazu do Europy przez Ukrainę pomimo militarnego ataku Rosji na ten kraj. Przepustowość 6,4 mln kilowatogodzin na godzinę (kWh/h) została przydzielona Gazpromowi przez punkt tranzytowy Kondratki na gazociągu w piątek do soboty rano, wynika z danych polskiego operatora systemu Gaz-System. Nie ma jednak gwarancji, że dostawy w kierunku zachodnim zostaną wznowione, ponieważ Gazprom również zarezerwował przepustowość na początku lutego, ale jej nie wykorzystał.

- „Koniec 2022 r. i początek 2023 r. mogą spowodować, że ceny będą zbliżone do zimy 2021 r. i mogą być wyższe” – powiedział Kaushal Ramesh, analityk Rystad Energy, o perspektywach cen gazu w Europie.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji wzrosły w ubiegłym tygodniu – kwietniowe dostawy wycenia się na $37,50/mmBtu (+53,69% t/t). „Wygląda na to, że LNG będzie drożeć. Nic dziwnego, że inwazja na Ukrainę byłaby bardzo zwyżka w przypadku cen spotowych gazu, a wraz z nim LNG, ale wzrost cen ropy naftowej oznacza również, że długoterminowe kontrakty LNG powiązane z ropą będą również rosną” – powiedział Robert Songer, analityk LNG w firmie ICIS.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 112,5 mld stóp sześciennych dziennie (bcfd) czyli -10,07% t/t.

- Lutowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 93,2 mld stóp sześciennych dziennie (-0,85% m/m).

- Lutowy przepływ LNG do terminali eksportowych z USA wynosi średnio 12,4 bcfd (b/z m/m). Rekordowy dotychczas przepływ do terminali LNG w USA był w styczniu 2022 na poziomie 12,4 bcfd.

- Eksport gazu ziemnego z USA rurociągami wynosił w ostatnim tygodniu 5,5 bcfd do Meksyku (+1,82% t/t) oraz 2,6 bcfd do Kanady (b/z t/t).

- Liczba amerykańskich odwiertów gazowych wzrosła w ubiegłym tygodniu o 3 do poziomu 127 aktywnych punktów, osiągając najwyższy poziom od grudnia 2019.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 18 lutego spadły o -129 mld stóp sześciennych (bcf) do 1,782 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o -10,72% poniżej 5-letniej średniej. Analitycy prognozowali spadek zapasów o -134 bcf.

Energia odnawialna

- Sprzedaż przez administrację Bidena praw do rozwoju morskiej energetyki wiatrowej u wybrzeży Nowego Jorku i New Jersey przyniosła rekordowo wysokie oferty w wysokości $4,37 miliarda. To ponad trzy razy więcej niż przychody ze wszystkich aukcji dzierżawy ropy i gazu w Stanach Zjednoczonych w ciągu ostatnich pięciu lat. Aukcja, która rozpoczęła się w środę i przeciągnęła do piątkowego popołudnia, jest pierwszą sprzedażą dzierżawy morskiej energii wiatrowej za rządów prezydenta USA Joe Bidena, który postrzega rozwój branży jako sposób na przeciwdziałanie zmianom klimatycznym i tworzenie miejsc pracy. Administracja postawiła sobie za cel zainstalowanie około 30 gigawatów (GW) morskiej energii wiatrowej do 2030 r. wzdłuż wybrzeży kraju, a kilka stanów, w tym Nowy Jork i New Jersey. „W tym tygodniu sprzedaż morskiej energii wiatrowej jest jednoznaczna: entuzjazm dla czystej gospodarki energetycznej jest niezaprzeczalny i pozostanie” – powiedział sekretarz spraw wewnętrznych Deb Haaland.

Węgiel

- Rosyjski eksport węgla do Europy w lutym wyniósł 3,27 mln ton. Sankcje oraz ogólna niechęć społeczeństw europejskich do zakupów w Rosji sprawi, że firmy energetyczne będą starały się kupować ładunki ze Stanów Zjednoczonych, Kolumbii i RPA.

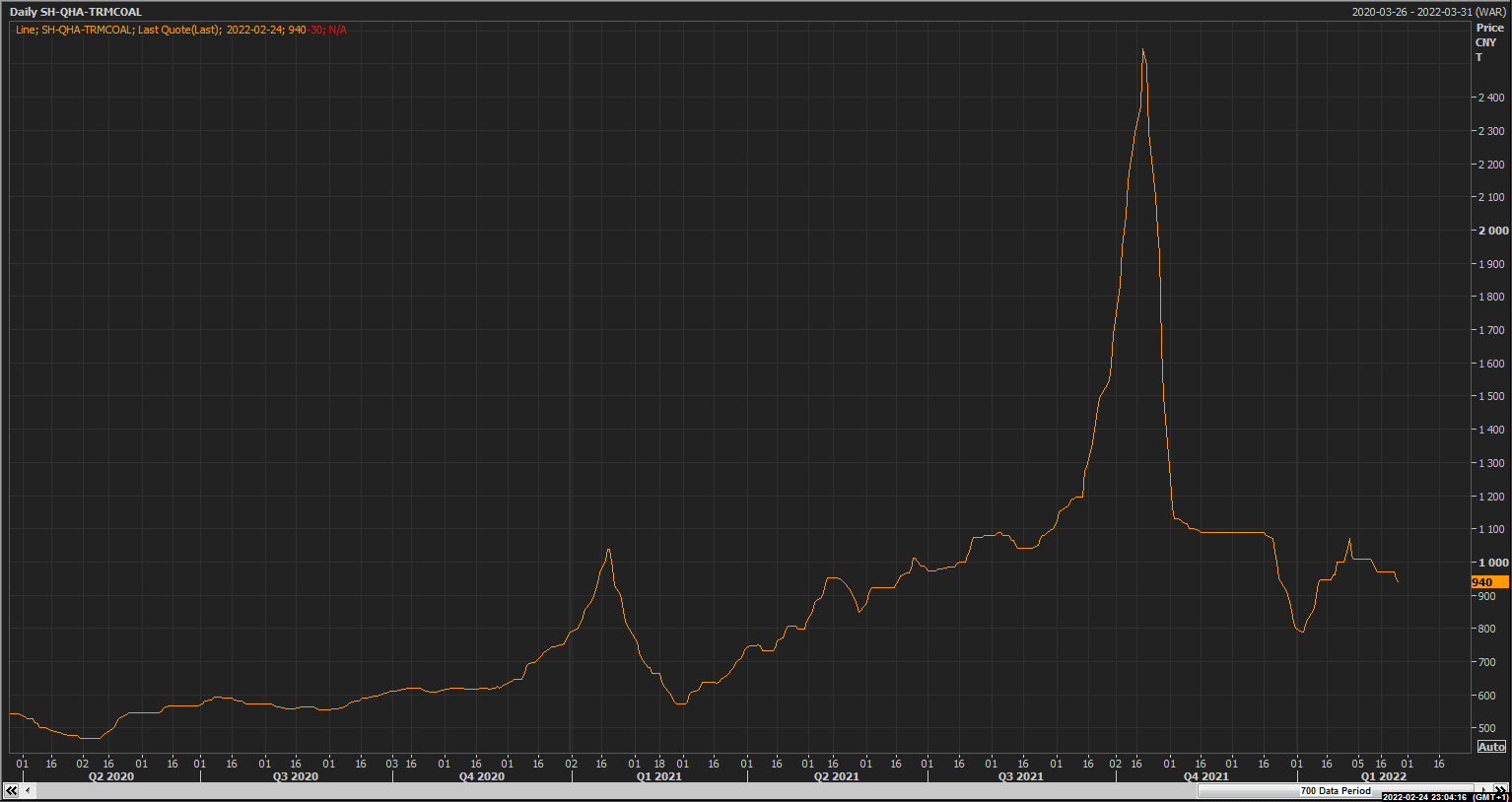

- Chiny ustaliły „rozsądny” przedział cenowy dla referencyjnego węgla energetycznego o wartości 5500 kcal w porcie Qinghuangdao do handlu średnio- i długoterminowego na poziomie 570-770 juanów ($86,98–$121,77) za tonę. „Przedział cenowy jest ustalany na podstawie pełnego uwzględnienia kosztów i zysków w górnictwie węglowym i energetyce” – powiedział Zhou Banxue, wysoki rangą urzędnik Narodowej Komisji Rozwoju i Reform (NDRC) na konferencji prasowej. Aktualne ceny rynkowe tego węgla oscylują w pobliżu 940 juanów. „Ustalenie przedziału cenowego nie oznacza, że wracamy do cen rządowych”, powiedział na konferencji prasowej Wan Jinsong, dyrektor departamentu cen w NDRC, dodając, że rząd nie będzie interweniował, dopóki ceny węgla będą się mieścić w ustalonych granicach. „W odpowiednim czasie ocenimy przedział cenowy w oparciu o koszty produkcji węgla i rozwój sytuacji w branży energetycznej”, powiedział Peng Shaozong, zastępca dyrektora działu cen NDRC na tej samej konferencji prasowej.

węgiel termiczny w porcie Qinghuangdao; interwał D1; źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Złoto

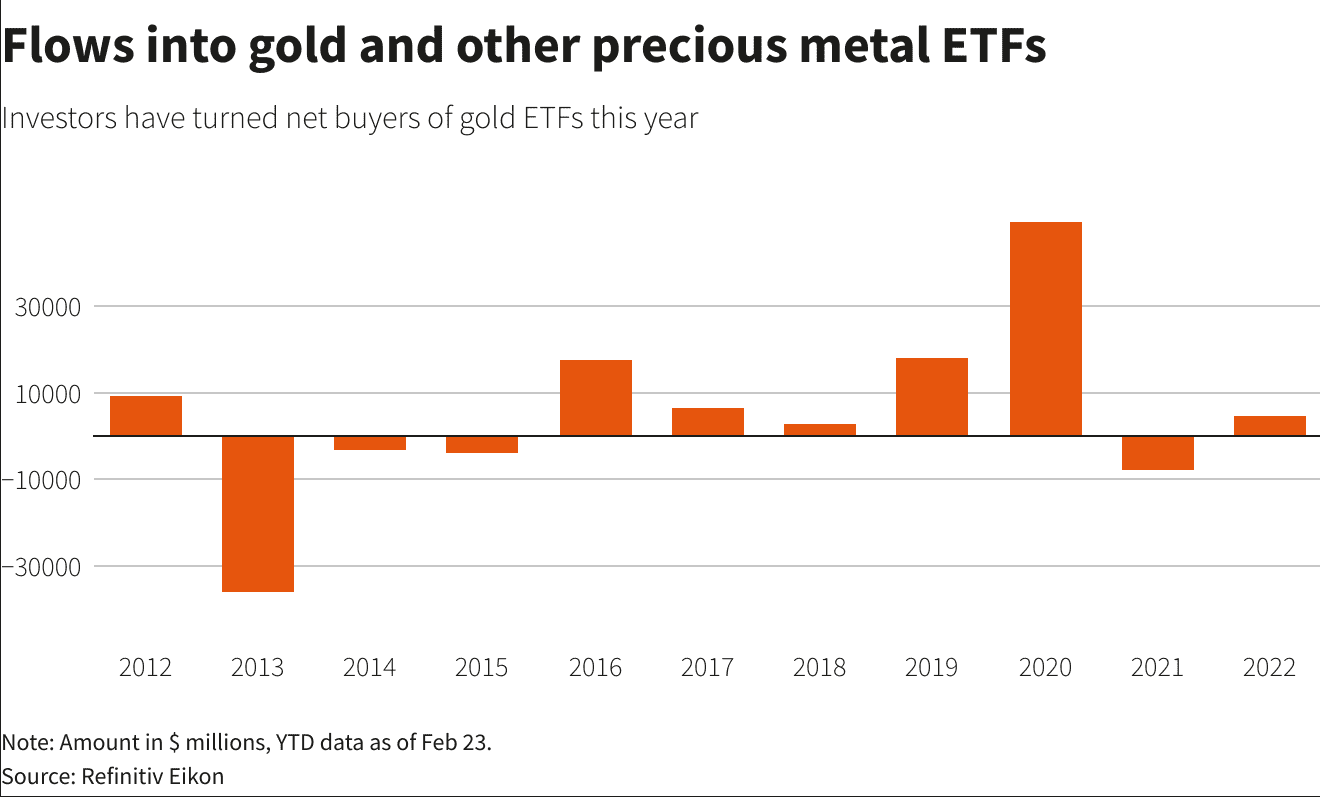

- Rosną globalne inwestycje w ETF-y oparte o złoto i pozostałe metale szlachetne:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- „Uważamy, że spadek cen jest przedwczesny, istnieje ryzyko dalszej eskalacji konfliktu i może to być tylko tymczasowa korekta. Niektórzy uczestnicy rynku uważają, że sankcje nałożone przez Zachód na Rosję nie są wystarczająco surowe”, powiedział analityk Commerzbanku Daniel Briesemann.

- „Premia za ryzyko i popyt na bezpieczną przystań będą nadal wspierać złoto, ale wzrost jest ograniczony przez możliwą podwyżkę stóp procentowych przez Rezerwę Federalną USA w marcu” – powiedział Xaio Fu, szef strategii rynków towarowych w Bank of China International.

- Newmont Corp odnotował spadek skorygowanego zysku za Q4 2021 do $0,78/akcję (-27% r/r) – przebijając prognozy analityków mówiące o $0,77/akcję. Średnia zrealizowana cena złota w czwartym kwartale spadła do $1 798/oz (-3% r/r), podczas gdy produkcja złota wyniosła 1,62 mln uncji. Spółka prognozuje, że produkcja w bieżącym kwartale może ucierpieć nawet o 150 000 uncji ze względu na Omicron.

- Chiński import złota netto przez Hongkong spadł do 24 016 ton (-5,6% m/m), podczas gdy całkowity import złota przez Hongkong wzrósł do 28 148 ton (+1,1% m/m). „To, co obserwujemy, to solidne ożywienie… ciągłe silne kupowanie Chin”, powiedział niezależny analityk Ross Norman, dodając, że same dane z Hongkongu nie byłyby reprezentatywne dla popytu na złoto w Chinach. Dane nie dają pełnego obrazu chińskich zakupów, ponieważ złoto jest również importowane przez Szanghaj i Pekin. Szwajcarski eksport złota do Chin kontynentalnych wzrósł w styczniu do najwyższego poziomu od grudnia 2016 r.

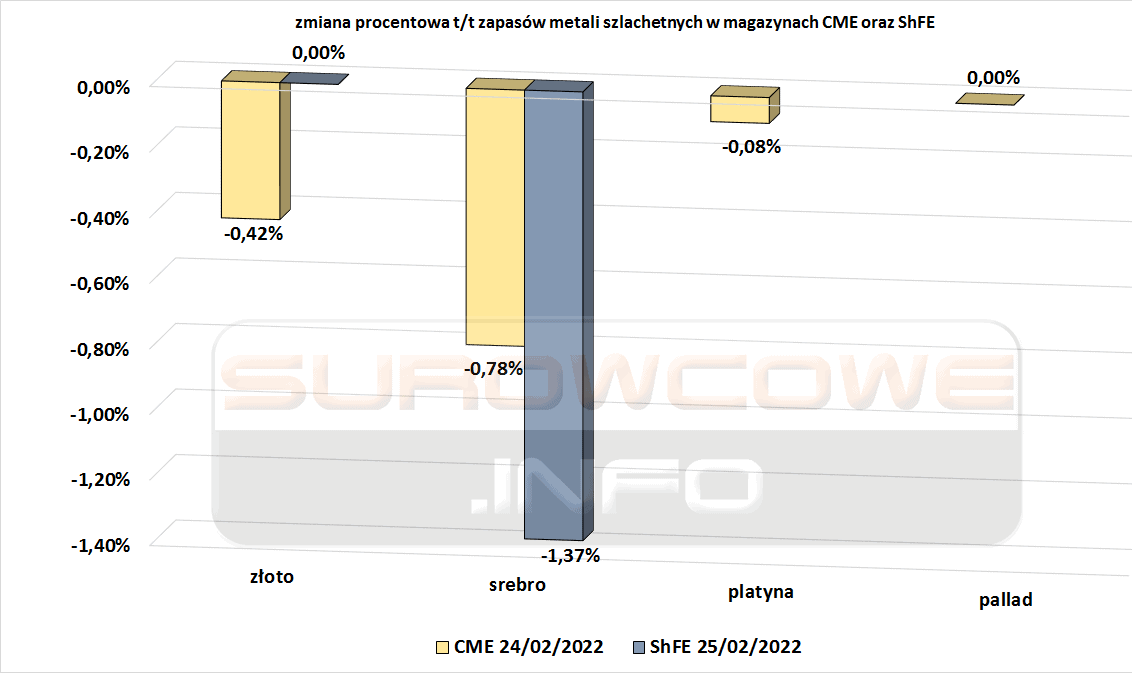

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej (CME) i szanghajskiej (ShFE) giełdy:

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Platyna i pallad

- „Pallad jest metalem szlachetnym najbardziej narażonym przez rosyjską inwazję na Ukrainę”, powiedział Carlo Alberto De Casa, zewnętrzny analityk rynku w Kinesis. Ponieważ Rosja jest największym producentem palladu, prawdopodobieństwo coraz ostrzejszych sankcji wobec tego kraju i jego firm zwiększa perspektywę niedoboru dostaw, co spowoduje wzrost cen, dodał De Casa.

Miedź

- Zyski przed opodatkowaniem największego na świecie producenta miedzi, chilijskiego Codelco, wzrosły do $7,4 miliarda (+252% r/r). Produkcja pozostała bez zmian, na poziomie 1,618 mln ton miedzi. Koszty wydobycia wzrosły do $1,327/funt (+2,6% r/r) – „Było to spowodowane głównie efektami zewnętrznymi, wyższymi cenami nakładów, które pod koniec 2021 r. zaczęły wywierać presję na koszty operacyjne branży” – powiedział dyrektor generalny Codelco Octavio Araneda. CEO powiedział, że skutki rosyjskiej inwazji na Ukrainę nie powinny znacząco wpłynąć na sprzedaż Codelco, ponieważ kraje te nie są ważnymi odbiorcami miedzi firmy. Łączna produkcja miedzi w spółce w 2022 roku powinna być zbliżona do produkcji w 2020 i 2021 roku.

- Anglo American spodziewa się, że jego peruwiański projekt miedziowy Quellaveco o wartości $5 miliardów zostanie uruchomiony w połowie 2022 r., i powiedział, że spodziewa się produkcji w tym roku od 100 000 do 150 000 ton.

- Zmiany stanów magazynowych m.in. miedzi w Londynie, USA i Szanghaju są dostępne poniżej.

Pozostałe metale przemysłowe

- Największy japoński producent stali Nippon Steel Corp będzie w stanie zapewnić alternatywy dla surowca kupowanego od Rosji i Ukrainy w przypadku jakichkolwiek zakłóceń w dostawach w związku inwazją Rosji na Ukrainę. W 2021 roku z Rosji i Ukrainy do Nippon Steel trafiało 14% granulek rudy żelaza. „Podejmujemy działania… w celu zapewnienia alternatyw dla granulek rudy żelaza. Ale spodziewamy się niewielkiego wpływu, ponieważ zdecydowaliśmy się zmienić źródła dostaw do Brazylii i Australii w przypadku kryzysu” – powiedział agencji Reuters Takahiro Mori, wiceprezes wykonawczy.

- „Istnieją obawy, że napięcie między Ukrainą a Rosją może pogorszyć stosunki między Chinami a Stanami Zjednoczonymi, co może zaszkodzić eksportowi wyrobów stalowych” – powiedział Cheng Peng, analityk z SinoSteel Futures. Tymczasem analitycy Huatai Futures stwierdzili, że ożywienie konsumpcji stali w Chinach po nowym roku i olimpiadzie było powolne i poniżej oczekiwań rynkowych, dodając, że optymizm popytowy słabnie.

- Rosyjski producent stali Evraz plc poinformował, że nie planuje wycofania się z londyńskiej giełdy pomimo zwiększonego ryzyka geopolitycznego po inwazji Rosji na Ukrainę. „W tej chwili nie planujemy wycofania się z londyńskiej giełdy. Nie rozważamy tej opcji” – powiedział dziennikarzom Nikolay Ivanov, dyrektor finansowy firmy. Firma wciąż rozważa wtórne wejście na moskiewską giełdę i nie wyklucza, że może to nastąpić w 2022 r. – dodał. „Jesteśmy świadomi obecnych uwarunkowań geopolitycznych. Nadal monitorujemy sytuację i będziemy na bieżąco informować o wszelkich istotnych wydarzeniach, które mogą wpłynąć na naszą działalność” – powiedział dyrektor generalny Evraz, Aleksiej Iwanow. EBITDA spółki w 2021 wzrosła do $5 mld (+127% r/r), co jest najwyższym wynikiem od 2008 roku.

- „Rosja jest jednym z największych producentów aluminium i znaczna część jej materiału trafia do Europy. Szersze sankcje mogą jeszcze bardziej zacieśnić podaż. Istnieje obawa, że wpływ sankcji na Rosję może doprowadzić do wysokich cen energii, a to podniesie koszty produkcji aluminium i innych metali nieszlachetnych” – powiedziała Amelia Fu, szefowa ds. strategii rynku towarowego w Bank of China International.

- Rosja produkuje około 6% światowego aluminium i odpowiada za około 7% światowych dostaw niklu.

- Kierownictwo brazylijskiej spółki Vale S.A. poinformowało, że rosyjska inwazja na Ukrainę doprowadziła do spekulacji na cenę niklu i spodziewają się, że konflikt wpłynie również na cenę granulek rudy żelaza. Rosja i Ukraina są znaczącymi producentami peletów z rudy żelaza, a firma spodziewa się, że konflikt może wpłynąć na ceny, powiedział dyrektor Marcello Spinelli.

- Globalna firma wydobywcza Anglo American odnotowała rekordowe zarobki w 2021 roku EBITDA na poziomie $20,6 mld (+110,2% r/r). Anglo ogłosił ostateczną dywidendę w wysokości $2,1 miliarda oraz specjalną dywidendę w wysokości $0,5 na akcję. Łączne wypłaty w wysokości $6,2 mld obejmują wykup akcji o wartości $1 mld ogłoszony w sierpniu. Dług netto spadł do $3,8 mld do końca 2021 r (-31% r/r). „Nadal widzimy Anglo American w zdrowej i atrakcyjnej sytuacji. Wyższe ceny towarów, które przyczyniły się do znaczącej izolacji wolnych przepływów pieniężnych, pozwalają jej nadal dążyć do wiodącego w branży wzrostu” – napisali analitycy RBC Capital Markets w notatce.

- Brazylijskie Vale S.A. odnotowało zysk netto za Q4 2021 na poziomie $5,4 mld (-23,5% r/r). Analitycy prognozowali zysk na poziomie $4,7 mld.

Stany magazynowe metali przemysłowych

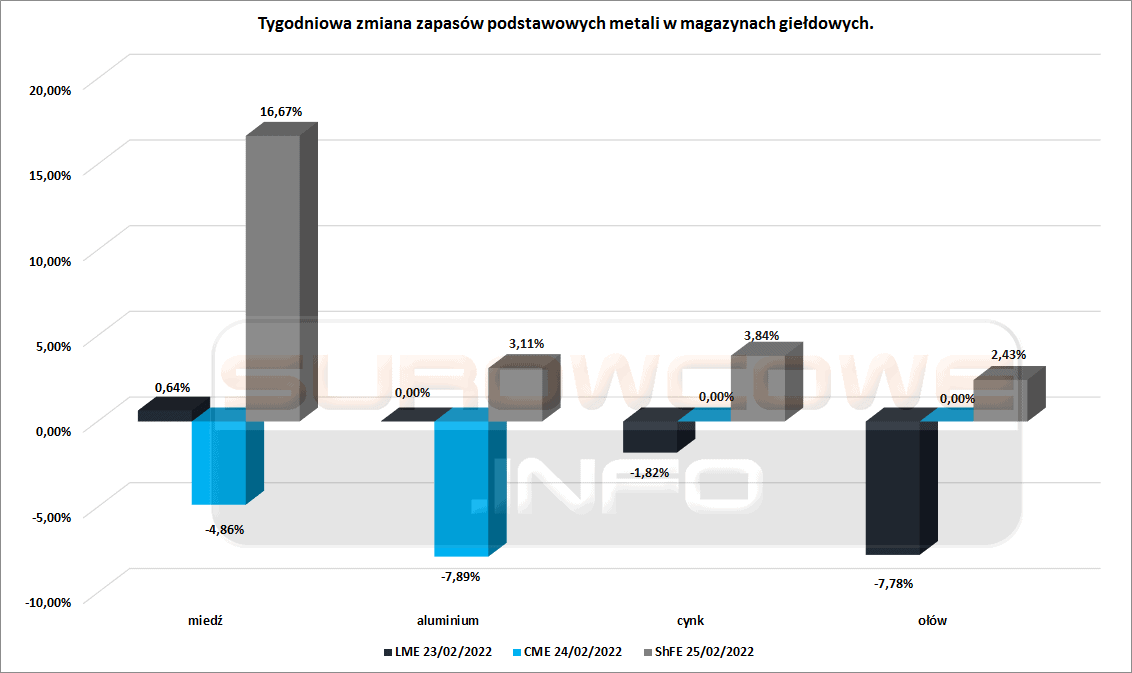

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej (CME), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

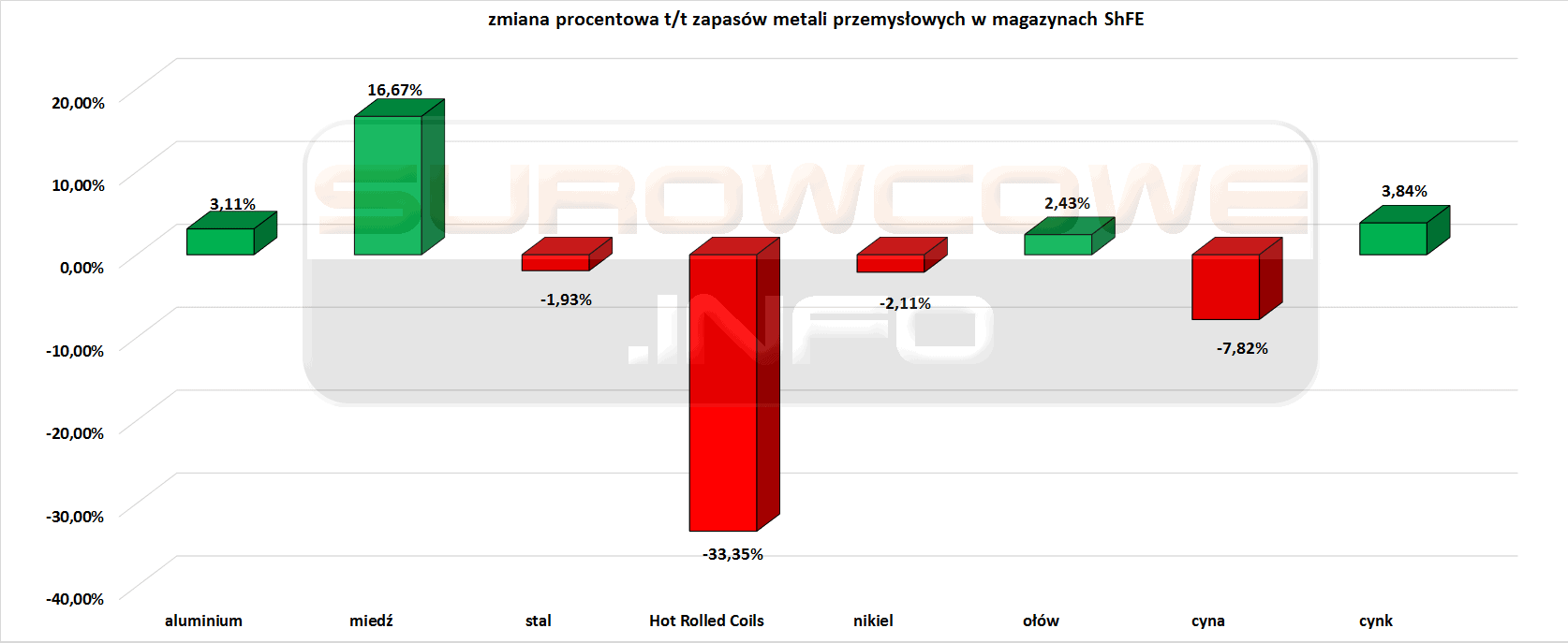

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Szósty z rzędu tydzień wzrostu zapasów miedzi. Czwarty z rzędu tydzień wzrostu zapasów cynku. Trzeci z rzędu tydzień wzrostu zapasów aluminium i ołowiu. Drugi z rzędu tydzień spadku zapasów stali, stali walcowanej na gorąco oraz cyny.

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

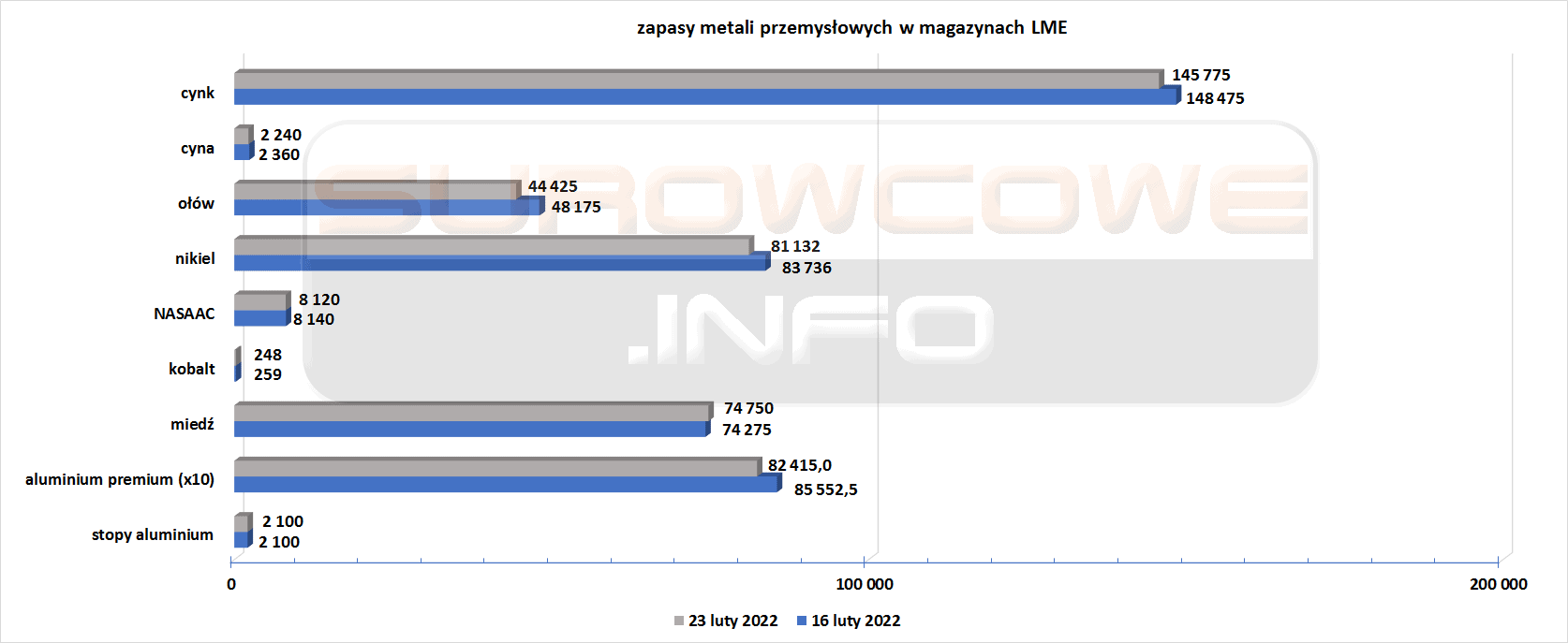

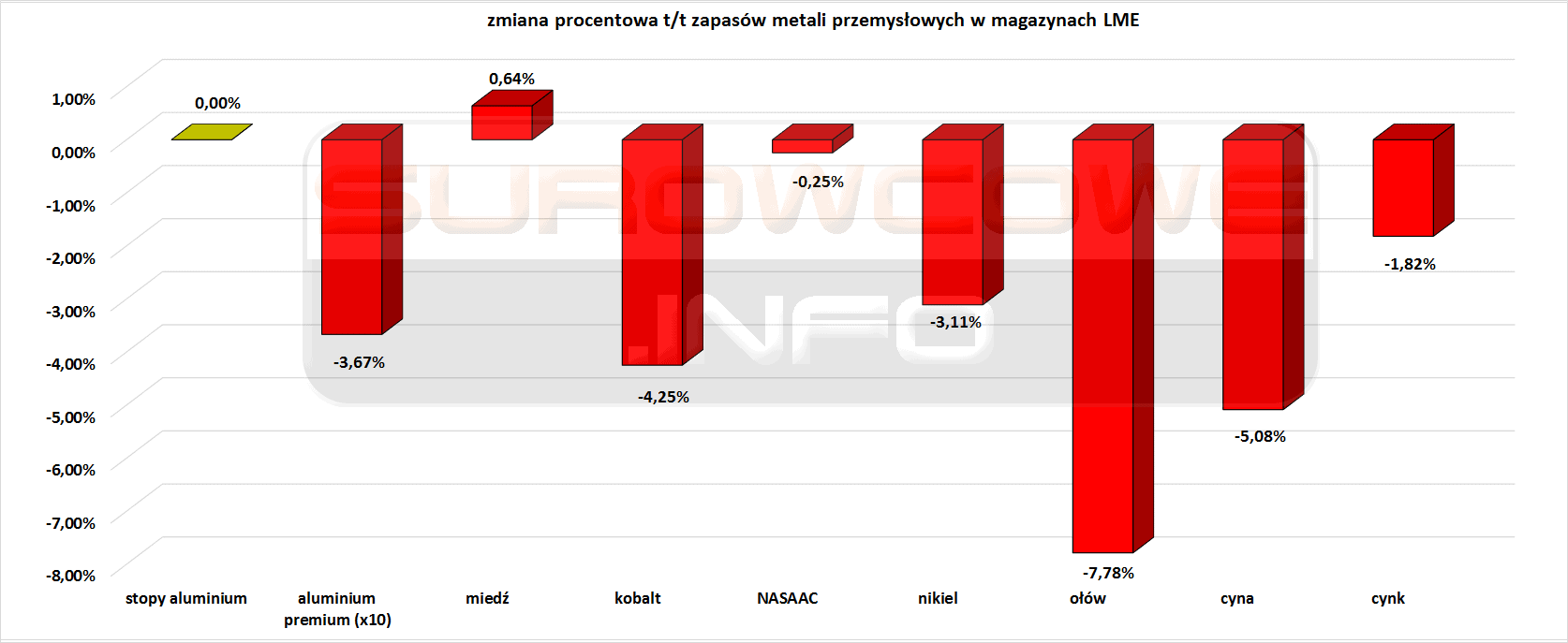

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Osiemnasty z rzędu tydzień spadku zapasów niklu. Dwunasty z rzędu tydzień spadku zapasów cynku. Szósty z rzędu tydzień spadku zapasów ołowiu. Piąty tydzień z rzędu spadek zapasów NASAAC. Trzeci z rzędu tydzień spadku zapasów miedzi i cyny. Drugi z rzędu tydzień spadku zapasu kobaltu i aluminium premium.

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.