Ponad setka punktów w aktualnościach! Aż się boję ile potrwa program (premiera o 14:00!), ale zachęcam do przejrzenia – przynajmniej tych aktualności, które dotyczą rynków, na których inwestujecie lub które choćby obserwujecie. Bo dzieje się sporo…

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- kamienie szlachetne

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Raporty USDA

- Przegląd danych z ostatnich raportów USDA (m.in. Fats & Oils, Grain Crushings czy Cotton System) jest w poszczególnych surowcach.

Ogólne informacje

- Szef NATO powiedział, że Europa musi zdywersyfikować swoje dostawy energii, ponieważ Wielka Brytania ostrzegła, że jest „bardzo prawdopodobne”, że Rosja chce zaatakować Ukrainę.

- Analitycy Goldman Sachs poinformowali, że spodziewają się pięciu podwyżek stóp procentowych w USA w tym roku, podczas gdy analitycy Bank of America oraz Merrill Lynch prognozują, że spodziewają się siedmiu.

- Belgia obniży podatek VAT od energii elektrycznej w ramach pakietu chroniącego konsumentów przed rosnącymi cenami energii. „To trudna sytuacja, rząd pokazał, że potrafi podejmować wyważone środki, które odpowiadają realiom w terenie” – powiedział na konferencji prasowej premier Alexander De Croo. Obniżka oznacza spadek Vat na energię elektryczną od 1 marca do 1 lipca z 21% do 6%. Według minister energii Tinne Van der Straeten, średnia obniżka kosztów dla gospodarstw domowych wyniesie 165 euro. Większość z 27 krajów Unii Europejskiej opracowała środki chroniące konsumentów przed wysokimi cenami energii. Bułgaria zamroziła regulowane ceny ciepła i energii do końca marca, Hiszpania i Francja ograniczyły wzrost rachunków za energię, podczas gdy inne kraje, w tym Szwecja, zaoferowały rekompensaty najbardziej dotkniętym gospodarstwom domowym.

- Komisja Europejska ma zaproponować przepisy, które pozwolą niektórym elektrowniom gazowym i jądrowym na etykietowanie jako zielone inwestycje. Projekt przyznałby gazowniom zieloną etykietę do 2030 r., jeśli spełnią one kryteria, w tym limity emisji, oraz wymóg stopniowego spalania większej ilości gazów niskoemisyjnych, począwszy od 2026 r., a ostatecznie przestawiając się na 100% gaz niskoemisyjny w 2035 r. Superwiększość z 20 krajów UE – z łącznej liczby 27 – lub większość z 700 członków Parlamentu Europejskiego może zawetować ostateczne przepisy w ciągu czteromiesięcznego okresu kontroli po ich opublikowaniu. Eksperci doradcy Komisji stwierdzili w zeszłym tygodniu, że projekt przepisów dotyczących gazu i energii jądrowej nie jest zgodny z celami UE w zakresie zmian klimatu, w tym z celem zerowej emisji netto do 2050 r.

- Infinity Logistics and Transport Ventures odkupi od Glencore spółkę Access World za $176,7 mln. Access World z siedzibą w Szwajcarii obsługuje rocznie około 20 milionów ton produktów towarowych, w tym ropy naftowej i gazu oraz metali przemysłowych. Firma ułatwia składowanie metali w magazynach zatwierdzonych przez Londyńską Giełdę Metali i COMEX oraz świadczy usługi logistyczne i udostępnia pozagiełdowe magazyny. Infinity Logistics, która specjalizuje się w zintegrowanych usługach spedycyjnych, centrach logistycznych i usługach transportu kolejowego, ma swoją siedzibę w Malezji.

Kawa

- Dealerzy twierdzą, że arabika jest pod presją z powodu obaw o rosnące stopy procentowe, które wzmacniają dolara – czyniąc kawę wycenianą w dolarach droższą dla kupujących.

- Styczniowy eksport zielonej kawy z Brazylii spadł do 178 093 ton (-19% r/r).

- Dealerzy zauważyli, że rynek pozostaje pod wpływem wolnego tempa eksportu z Brazylii i szybkiego tempa redukcji zapasów z certyfikatem ICE w tym tygodniu.

Cukier

- Producenci cukru nastawiają się na potencjalnie więcej etanolu i mniejszą produkcję cukru, co może oznaczać mniejsze zobowiązania eksportowe krajów produkujących w 2022 r. i niższą globalną podaż cukru. Brazylijskie młyny zabezpieczyły 52% swojego prawdopodobnego eksportu cukru 2022/23 (kwiecień-marzec) w porównaniu z prawie 70% w tym czasie w zeszłym roku. W chwili obecnej ceny etanolu w Brazylii są bliskie rekordowych poziomów, po gwałtownym wzroście cen benzyny. Analitycy szacują, że przejście z cukru na etanol o jeden punkt procentowy oznacza o około 700 000 ton mniej w produkcji cukru w środkowo-południowej Brazylii.

- Styczniowy eksport cukru z Brazylii spadł do 1,36 mln ton (-31% r/r).

- Dwutygodniowe dane z brazylijskiej grupy przemysłowej Unica pokazały, że sprzedaż etanolu spadła o prawie 30% w pierwszej połowie stycznia. Słaby popyt na etanol w Brazylii skłoniłby młyny do nadania priorytetu produkcji cukru, gdy nowy sezon rozpocznie się około kwietnia.

- Francuski Cristal Union wyprodukował w sezonie 2021/22 1,5 miliona ton cukru i 3,6 miliona hektolitrów alkoholu i etanolu z 13 milionów ton przetworzonych buraków cukrowych. To o 30% więcej przetworzonych buraków cukrowych niż w sezonie 2020/21.

- Analityk Green Pool prognozuje niewielki, globalny deficyt cukru w sezonie 2022/23.

Kakao

- Przez drugi tydzień z rzędu nie było deszczu w większości regionów uprawiających kakao na Wybrzeżu Kości Słoniowej, co może obniżyć jakość fasoli na ostatnim etapie uprawy głównej i skrócić okres zbiorów trwających od kwietnia do września.

- Dostawy kakao do portów na Wybrzeżu Kości słoniowe od 1 października do 30 stycznia wyniosły 1,34 mln ton (+1,5% s/s).

- Eksport nigeryjskiego kakao w pierwszych miesiącach sezonu wzrósł do 100 779 ton (+43,5% s/s). Szacuje się, że produkcja w sezonie od października 2021 do września 2022 osiągnie 280 000 ton, znacznie poniżej 320 000 ton, które stowarzyszenie kakaowe przewidywało dla Nigerii.

Bawełna

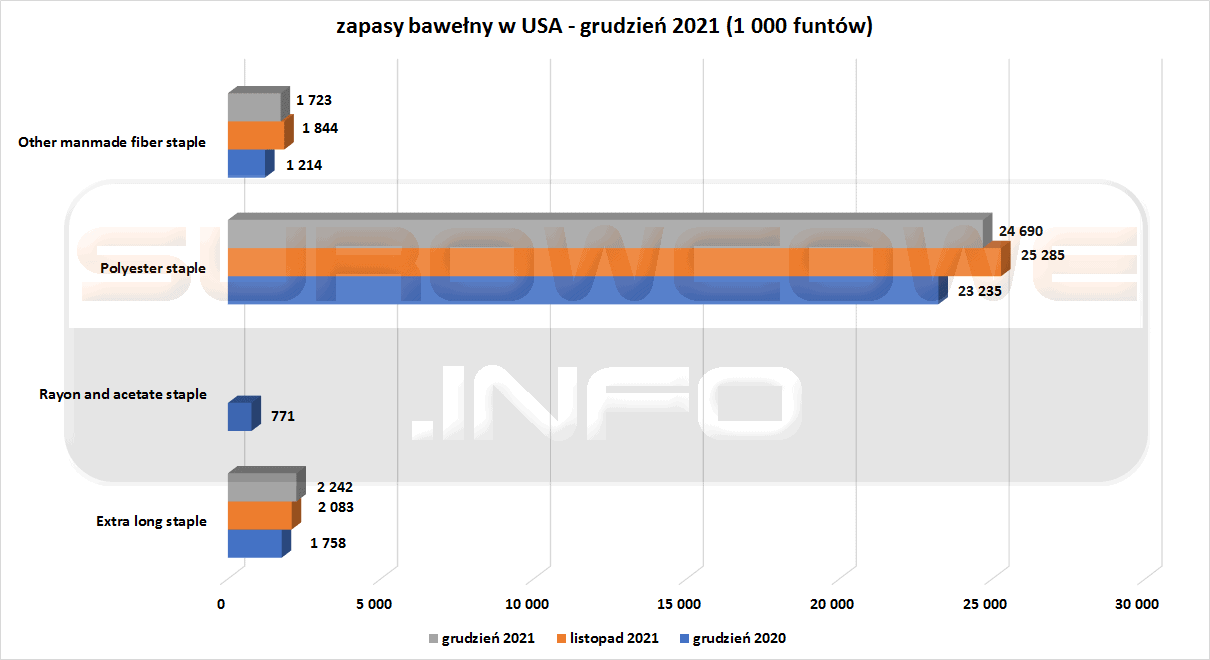

- USDA: Zapasy bawełny w grudniu 2021 w USA:

źródło: opracowanie własne na podstawie danych USDA

Pszenica

- Sovecon, rosyjska firma konsultingowa podniosła prognozę eksportu rosyjskiej pszenicy do 34,3 mln ton (+0,2 mln ton względem poprzedniej prognozy) w bieżącym sezonie 2021/22 kończącym się 30 czerwca.

- Eksport pszenicy miękkiej z Unii Europejskiej do 30 stycznia 2022 wyniósł 16,64 mln ton (+6,26% s/s).

- USDA zmniejszyła prognozę zapasów końcowych pszenicy w Kanadzie do 3,64 mln ton (-36,0% s/s; -1,5 mln ton mniej względem poprzedniej prognozy). Prognoza produkcji pozostała na niezmienionym poziomie 21,652 mln ton (-38% s/s), a eksport wzrośnie do 15,7 mln ton (-43,37% s/s; +0,2 mln ton więcej względem poprzedniej prognozy).

- USDA zmniejszyła prognozę zapasów końcowych pszenicy w Australii do 3,564 mln ton (-7,76% s/s; -0,968 mln ton mniej względem poprzedniej prognozy). Prognoza produkcji pozostała na niezmienionym poziomie 34,0 mln ton (+2,1% s/s).

- USDA obniżyła prognozę produkcji pszenicy na Ukrainie do 32,655 mln ton (+28,46% s/s; -0,35 mln ton mniej względem poprzedniej prognozy). Eksport ma wynieść 24,3 mln ton (+44,24% s/s; +0,1 mln ton więcej względem poprzedniej prognozy). Zapasy końcowe mają wynieść 1,217 mln ton (+41,18% s/s; -0,39 mln ton mniej względem poprzedniej prognozy).

- USDA zwiększyła prognozę zbiorów pszenicy w Argentynie do 21,8 mln ton (+23,55% s/s; +1,3 mln ton więcej względem poprzedniej prognozy). Wzrosła też prognoza eksportu, do 15,5 mln ton (+61,51% s/s; +1,5 mln ton więcej względem poprzedniej prognozy). Zapasy końcowe mają wynieść 2,311 mln ton (+7,14% s/s; -0,4 mln ton mniej względem poprzedniej prognozy).

- USDA zwiększyła prognozę importu pszenicy do Algierii do 8,0 mln ton (+5,99% s/s; +0,3 mln ton więcej względem poprzedniej prognozy). Produkcja ma spaść do 2,5 mln ton (-35,90% s/s; -1,1 mln ton mniej względem poprzedniej prognozy). Zapasy końcowe mają wynieść 5,158 mln ton (-10,42% s/s; -0,45 mln ton mniej względem poprzedniej prognozy).

Kukurydza

- AgResource obniżył swoje prognozy dotyczące pierwszego zbioru kukurydzy w Brazylii do 19,91 mln ton (-3,84 mln ton względem poprzedniej prognozy). przewidując w tym roku całkowitą produkcję na poziomie 106,82 mln ton.

- USDA zmniejszyła prognozę zbiorów kukurydzy w Argentynie do 51,0 mln ton (b/z s/s; -3,00 mln ton mniej względem poprzedniej prognozy). Zapasy końcowe mają wynieść 2,929 mln ton (+80,36% s/s; +0,8 mln ton więcej względem poprzedniej prognozy). Eksport ma wynieść 39,0 mln ton (+6,72% s/s; -2,5 mln ton mniej względem poprzedniej prognozy).

- USDA obniżyła prognozę produkcji kukurydzy na Ukrainie do 41,96 mln ton (+38,5% s/s; -0,04 mln ton mniej względem poprzedniej prognozy). Eksport ma wynieść 36,5 mln ton (+52,95% s/s; +3,0 mln ton więcej względem poprzedniej prognozy). Zapasy końcowe mają wynieść 1,288 mln ton (-54,0% s/s; -0,16 mln ton mniej względem poprzedniej prognozy).

- Import kukurydzy do Unii Europejskiej do 30 stycznia 2022 wyniósł 9,44 mln ton (-5,79% s/s).

- Departament Rolnictwa USA potwierdził prywatną sprzedaż eksportową we wtorek 110 000 ton amerykańskiej kukurydzy do Meksyku.

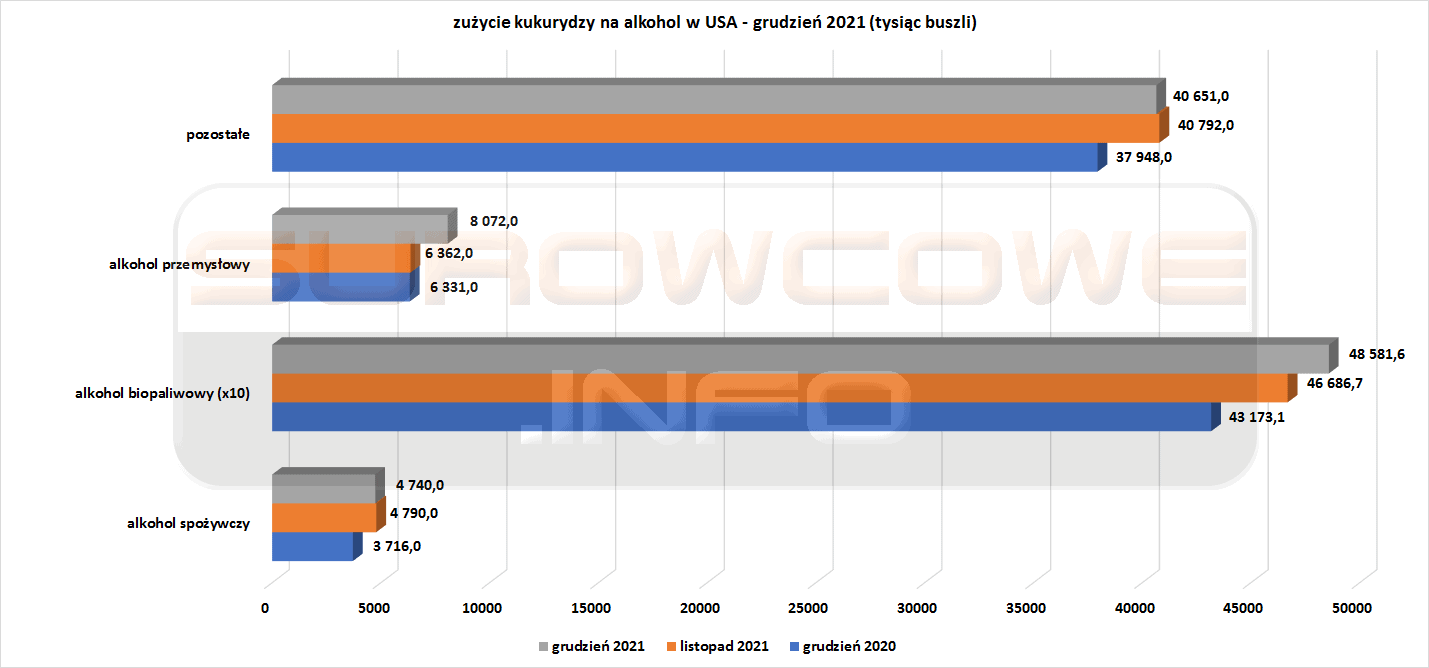

- USDA: przerób kukurydzy na alkohol w USA w grudniu 2021:

źródło: opracowanie własne na podstawie danych USDA

Ryż

- USDA zwiększyła prognozy zapasów końcowych ryżu (milled) w Korei Południowej do 1,456 mln ton (+33,95% s/s; +0,131 mln ton więcej względem poprzednich prognoz). Produkcja ma wynieść 3,882 mln ton (+10,69% s/s).

Soja

- Firmy konsultingowe AgRural i AgResource obniżyły swoje prognozy dotyczące zbiorów soi w Brazylii w latach 2021/22 ze względu na złą pogodę, szacując oczekiwaną produkcję poniżej progu 130 milionów ton. AgRural poinformował, że obecnie spodziewa się, że produkcja nasion oleistych osiągnie 128,5 miliona ton (-4,9 mln ton mniej względem poprzednich prognoz), AgResource szacuje plony na 125 milionów ton (-6 mln ton względem poprzednich prognoz). „Rynek będzie teraz wyceniał prognozy poniżej 130 milionów ton, podnosząc ceny do wyższych poziomów”, powiedział dyrektor AgResource Brasil, Raphael Mandarino.

- Firma konsultingowa Cogo obniżyła o 6 mln ton prognozę zbiorów soi w Brazylii w sezonie 2021/22 do 125 mln ton.

- Firma konsultingowa Datagro obniżyła prognozę zbiorów soi w Brazylii do 130 mln ton czyli o 12,05 mln ton mniej niż w grudniowej prognozie.

- USDA: Przetwórstwo soi w USA na olej wyniosło w grudniu 2021 5,95 mln ton (+4,02% m/m; +2,76% r/r).

- Departament Rolnictwa USA potwierdził prywatną sprzedaż eksportową we wtorek 132 000 ton amerykańskiej soi do Chin.

Pozostałe rośliny oleiste

- Rosja ustaliła podatek eksportowy od oleju słonecznikowego na marzec na $260,1/tonę (+3,46% m/m). Podatek marcowy opiera się na szacowanej rynkowej cenie oleju słonecznikowego na poziomie $1 371,7 za tonę. Dynamiczne podatki eksportowe, wprowadzone od 1 września 2021 w Rosji, mają w założeniu ustabilizować inflację krajowych cen żywności.

- USDA: Przetwórstwo rzepaku na olej w USA w grudniu 2021 wyniosło 176 931 ton (+10,45% m/m; -17,89% r/r).

Pozostałe zboża

- Eksport jęczmienia z Unii Europejskiej do 30 stycznia 2022 wyniósł 5,07 mln ton (+10,7% s/s). Prognoza produkcji pozostała na niezmienionym poziomie 130 mln ton (-0,76% s/s).

- USDA zwiększyła prognozę zapasów końcowych jęczmienia w Australii do 1,479 mln ton (-40,34% s/s; +0,51 mln ton więcej względem poprzedniej prognozy).

- USDA zwiększyła prognozę zbiorów jęczmienia w Argentynie do 5,05 mln ton (+26,25% s/s; +0,25 mln ton więcej względem poprzedniej prognozy). Zapasy końcowe mają wynieść 0,564 mln ton (-8,14% s/s; -0,28 mln ton mniej względem poprzedniej prognozy).

- USDA obniżyła prognozę produkcji jęczmienia na Ukrainie do 9,873 mln ton (+24,24% s/s; -0,33 mln ton mniej względem poprzedniej prognozy). Eksport ma wynieść 5,8 mln ton (+38,82% s/s; -0,2 mln ton mniej względem poprzedniej prognozy). Zapasy końcowe mają wynieść 0,784 mln ton (+30,45% s/s; -0,09 mln ton mniej względem poprzedniej prognozy).

Wieprzowina, wołowina oraz drób

- Brytyjski przemysł trzody chlewnej poinformował, że stoi na krawędzi upadku po exodusie pracowników z Europy Wschodniej, który doprowadził do niedoboru rzeźników i zaległości w uboju ponad 170 000 świń. Przewodniczący National Pig Association (NPA) Rob Mutimer i przewodnicząca National Farmers Union (NFU) Minette Batters powiedzieli, że awaryjne środki wizowe mające na celu złagodzenie skutków Brexitu i COVID-19 nie działają. „Sytuacja na fermach trzody chlewnej jest całkowicie tragiczna, zarówno pod względem zaległości, jak i finansów. Obserwujemy już znaczny spadek liczby stad hodowlanych i obawiamy się, że jeśli nic się nie zmieni, możemy zaobserwować masowy exodus z tej branży w ciągu najbliższych 12 miesięcy. Gdy stracimy tę bazę produkcyjną, nie odzyskamy jej” – podały grupy we wspólnym oświadczeniu. W październiku rząd zaoferował sześciomiesięczne wizy awaryjne 800 zagranicznym rzeźnikom, z oferty skorzystało zaledwie 105. W ostatnich sześciu miesiącach brytyjskie hodowle utraciły ~10% macior. W pierwszym tygodniu 2022 r. niektórzy rolnicy poinformowali, że zaledwie 50% zakontraktowanych świń zostało odebranych przez przetwórców.

- Oficjalne potwierdzenie przez rząd Tajlandii obecności afrykańskiego pomoru świń (ASF) w kraju wywołało burzę polityczną, a jeden z opozycji oskarżył rząd o wieloletnie ukrywanie, gdyż od ponad dwóch lat hodowcy podejrzewali ASF jako przyczynę padania dziesiątek świń w hodowlach. Wiceminister rolnictwa zaprzeczył oskarżeniu. Rząd Tajlandii wykrył teraz pomór świń w 22 obszarach w 13 prowincjach i uśmiercił ponad 400 świń w małych gospodarstwach rolnych. Bunyagith Pinprasong, dyrektor Biura Kontroli Chorób i Usług Weterynaryjnych powiedział, że władze zabiły prawie 300 000 świń uznanych za obarczone wysokim ryzykiem choroby w latach 2019-2021, ale nie wykryto ASF w żadnych pobranych próbkach, a większość zgonów świń była spowodowana zespołem rozrodczo-oddechowym świń (PRRS). Nim oficjalnie potwierdzono ASF w Tajlandii, padające świnie doprowadziły do bankructwa prawie 100 tysięcy małych gospodarstw hodowlanych, pozostawiając zaledwie 79 tysięcy aktywnych hodowli. Jak pokazują dane, stada drobnych rolników zmniejszyły się o połowę do 1 miliona świń, Co odpowiada za prawie połowę strat w całym przemyśle hodowlanym, który w 2021 liczył 10,85 mln sztuk (-17% r/r). Tajlandia w zeszłym miesiącu zawiesiła eksport żywca wieprzowego do kwietnia, aby wesprzeć dostawy krajowe.

- Stany Zjednoczone mają najmniej krów mięsnych od siedmiu lat, poinformował Departament Rolnictwa USA. W zeszłym roku hodowcy coraz częściej wysyłali krowy na rzeź, zamiast trzymać je do rozmnażania, ponieważ sucha pogoda zmniejszyła ilość pastwisk do wypasu w zachodnich Stanach Zjednoczonych i na równinach. Niedobory siły roboczej i obawy pracowników przed COVID-19 ograniczały również ubój w zakładach przetwórczych prowadzonych przez firmy takie jak Tyson Foods Inc i północnoamerykańskie ramię brazylijskiego producenta mięsa JBS S.A. Stado krów mięsnych liczyło 30,1 miliona sztuk na dzień 1 stycznia (-2% r/r). Całe bydło i cielęta liczyły 91,9 miliona sztuk (-2% r/r). Dostawy wołowiny prawdopodobnie zmniejszą się w drugiej połowie 2022 r., po chwilowym spadku produkcji spowodowanym przez hodowców wysyłających więcej jałówek na rzeź zamiast zatrzymywania ich do hodowli, powiedział Rich Nelson, główny strateg w domu maklerskim Allendale.

- Holandia poinformowała o odkryciu ptasiej grypy H5N1na fermie drobiu liczącej ~168 tysięcy sztuk ptactwa.

- Nepal poinformował o odkryciu ptasiej grypy H5N1 na fermie drobiu, we wschodnim dystrykcie Morang. Ptasia grypa zabiła tam 3 510 sztuk ptactwa, a pozostała część stada (5 160 osobników) została ubita ze względów bezpieczeństwa. Nepal w 2021 roku doświadczył epidemii ptasiej grypy w odmianie H5N8.

Ropa naftowa

- Zjednoczone Emiraty Arabskie poinformowały, że przechwyciły pocisk balistyczny wystrzelony przez Huthi z Jemenu, gdy państwo Zatoki Perskiej gościło izraelskiego prezydenta Izaaka Herzoga podczas pierwszej takiej wizyty w historii.

- Zapasy ropy naftowej w niektórych największych gospodarkach świata spadły do najniższych poziomów od prawie dekady, a dążenie do ich uzupełnienia może pchnąć ropę do poziomu $100 za baryłkę. Morgan Stanley przewiduje, że zapasy spadną jeszcze bardziej w 2022 roku, a Goldman Sachs uważa, że magazynowanie w krajach rozwijających się osiągnie najniższy poziom od przełomu wieków. Firma doradcza FGE prognozuje jednak, że w najbliższych tygodniach zacznie się odbudowa zapasów. Barclays powiedział, że nawet jeśli magazynowanie wzrośnie tylko nieznacznie powyżej obecnych wieloletnich minimów, popyt ten zagwarantuje dalszy wzrost cen ropy.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Shell poinformował, że przekierowuje dostawy ropy do innych magazynów po cyberataku na dwie filie niemieckiej firmy logistycznej Marquard & Bahls w tym tygodniu. Firmy, Oiltanking GmbH Group i dystrybutor olejów mineralnych Mabanaft GmbH & Co. KG Group, 29 stycznia odkryły, że zostały dotknięte atakiem, który zakłócił ich systemy IT i łańcuch dostaw. Shell Deutschland GmbH, niemiecka filia koncernu naftowego, była w stanie „na razie zmienić trasę do alternatywnych magazynów.” Niemiecka agencja ds. cyberbezpieczeństwa poinformowała, że oferuje swoją wiedzę ekspercką. „Uważam ten incydent za poważny, ale nie śmiertelnie poważny”, powiedział na konferencji prasowej Arne Schonbohm, prezes Federalnego Urzędu ds. Bezpieczeństwa Informacji. Aral, największa sieć stacji benzynowych w Niemczech z około 2 300 stacjami, zaopatrywała swoje stacje z alternatywnych źródeł w świetle zamieszania, powiedział rzecznik jej właściciela BP Plc.

- OPEC+ utrzymał swoją politykę comiesięcznego zwiększania limitów produkcji o +0,4 mln baryłek rozdzielone pomiędzy wszystkie kraje członkowskie. Pozostałe cięcia wynoszą 2,6 mln baryłek dziennie, a OPEC+ ma nadzieję, że zlikwiduje je przed końcem roku.

- Styczniowa produkcja ropy przez OPEC wyniosła 28,01 mln baryłek dziennie (bpd), co oznacza wzrost o +210 tysięcy bpd m/m. Kraje OPEC otrzymały w styczniu możliwość zwiększenia produkcji o 254 tysięcy bpd. Zgodność OPEC z ustalonymi cięciami wzrosła do 132% (+5 pp m/m). Z kolei jeśli kraje spoza OPEC, ale będące w OPEC+ w styczniu nie przekroczyły limitów (ani nie nadgoniły zaległości z poprzednich miesięcy), to deficyt produkcji grupy wynosi ponad 830 tysięcy bpd. Badania wykazały, że produkcja spadła lub nie wzrosła w Angoli, Kongo, Libii, Iraku i Iranie, w wielu przypadkach z powodu braku zdolności do produkcji większej ilości lub z powodu nieplanowanych przestojów.

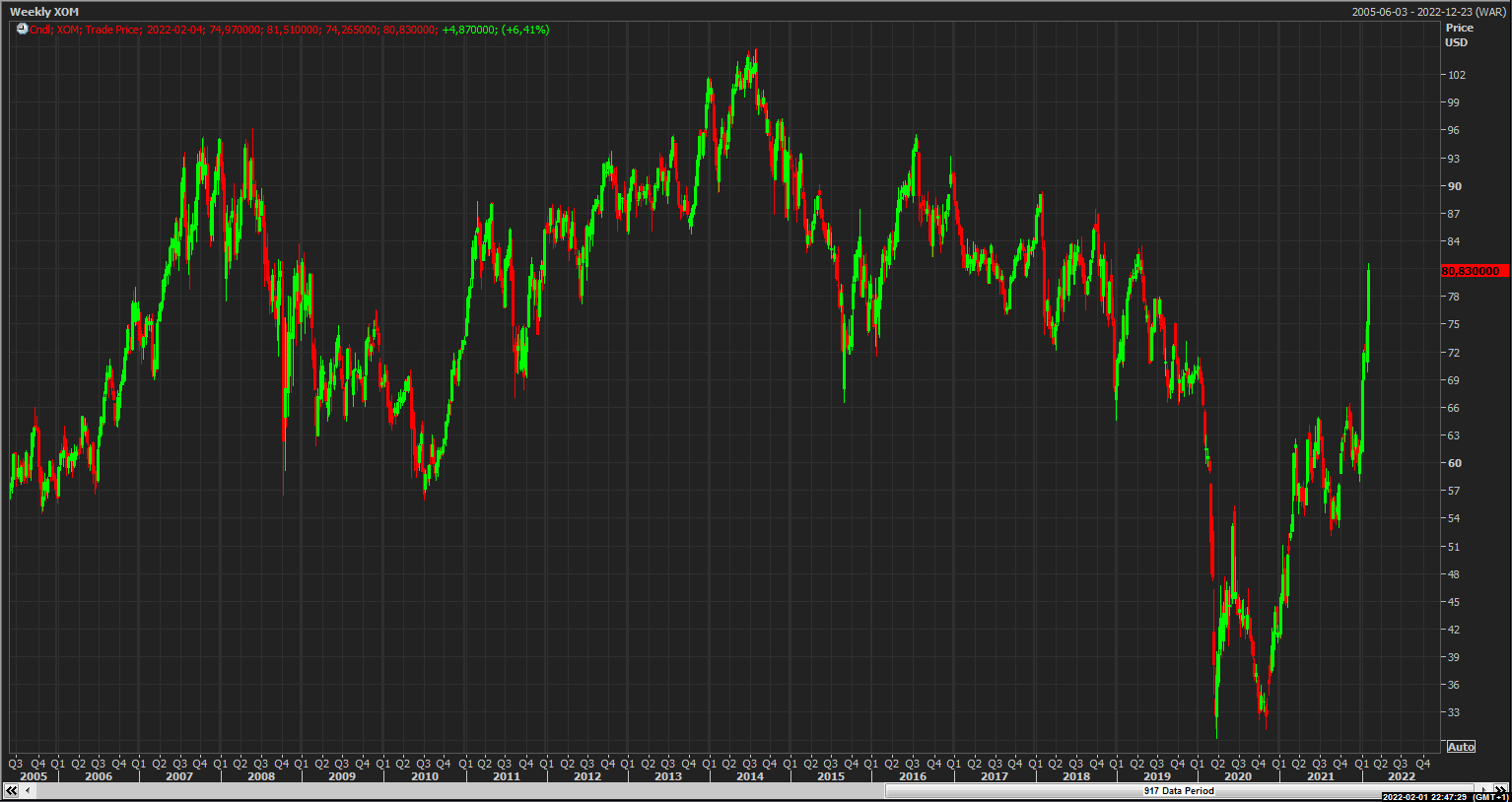

- Exxon Mobil Corp. poinformował o zyskach spółki w Q4 2021 na poziomie $8,87 mld – czyli najwyższym od siedmiu lat. Firma także planuje przyśpieszyć obniżkę kosztów operacyjnych o $6 miliardów, którą rozpoczęła w 2021 roku. Modernizacja „umożliwi nam pozycję lidera we wzroście przepływów pieniężnych i zysków, wydajności operacyjnej i transformacji energetycznej” – powiedział dyrektor generalny Darren Woods w oświadczeniu. Skorygowany zysk spółki wyniósł $2,05/akcję (analitycy prognozowali $1,94/akcję) co oznacza wzrost +6 733,3% r/r. Spółka obniżyła także zadłużenie w 2021 roku o $20 mld, w efekcie wchodząc w 2022 rok z długiem na przedpandemicznym poziomie $47,7 mld. Spółka nie poinformowała o planach zwiększenia dywidendy w związku z wyższymi zyskami w Q4 2021. Ostatnia podwyżka dywidendy miała miejsce w październiku i obecnie spółka wypłaca $0,88/akcję, czyli ~4,4% w skali roku. Spółka odbudowała już spadek wyceny w związku z pandemią, jednak nadal pozostaje >$20 poniżej historycznych szczytów.

ExxonMobil, interwał W1; źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Marathon Petroleum Corp zatwierdził plan buybacku akcji własnych o wartości $5 mld. Firma odnotowała skorygowany dochód netto w wysokości $794 mln czyli $1,30/akcję – analitycy prognozowali $0,56/akcję. Wykorzystanie mocy produkcyjnych Marathonu wyniosło 94%, co dało łączny przerób 2,9 miliona baryłek dziennie w Q4 2021 (+12 pp r/r). W bieżącym kwartale spółka spodziewa się przerobu 2,9 mln baryłek dziennie.

- Upadek skał w piątek po deszczach w strefie Piedra Fina w ekwadorskiej Amazonii spowodował, że część rurociągu ciężkiej ropy naftowej OCP pękło. Wg operatora naprawy potrwają 7 do 10 dni, ze względu na nowe uszkodzenia powstałe w poniedziałek. „Są efekty, które wymagają interwencji, aby osiągnąć bezpieczne działanie” – powiedziała firma. „Personel techniczny firmy transportowej szacuje, że naprawa rurociągu zajmie od 7 do 10 dni od tej wtorku licząc”. Ministerstwo środowiska Ekwadoru poinformowało, że OCP poniesie konsekwencje prawne wycieku, który miał miejsce na chronionym obszarze lasów deszczowych tego kraju.

- TotalEnergies i jej partner China National Offshore Oil Corporation osiągnęli porozumienie z Ugandą i Tanzanią, aby zainwestować ponad $10 miliardów w rozwój produkcji ropy naftowej w Afryce Wschodniej. „W imieniu partnerów joint venture i… TotalEnergies, ogłaszam ostateczną decyzję inwestycyjną dla projektu rozwoju Lake Albert” – powiedział dyrektor generalny TotalEnergies, Patrick Pouyanne. Projekt obejmie rozwój pól naftowych (o rezerwach szacowanych na 6 mld baryłek, z wydobywalnymi rezerwami na poziomie 1,4 mld baryłek), zakładów przetwórczych i sieci rurociągów w Ugandzie, a także rurociągu eksportowego przez Tanzanię, który będzie transportował śródlądową ropę z Ugandy do portu na Oceanie Indyjskim. „Ten kamień milowy stawia nas na ścieżce do pierwszej ropy w 2025 roku” – powiedziała minister energii i rozwoju minerałów Ruth Nankabirwa Ssentamu. Oczekuje się, że podczas rozwoju projektu powstanie blisko 160 000 miejsc pracy.

- Saudi Aramco kupiło 7,4% udziałów w norweskiej grupie oprogramowania przemysłowego Cognite od firmy naftowej Aker BP. Transakcja opiewała na $113 mln. Cognite i Saudi Aramco współpracują w celu świadczenia usług cyfryzacji zarówno w samej Arabii Saudyjskiej jak i całym regionie Bliskiego Wschodu. „Cognite udowodniło, że ich technologia bezproblemowo dostarcza złożonych informacji w czasie rzeczywistym i optymalizuje sposób dostarczania energii światu” – powiedział w oświadczeniu starszy wiceprezes Saudi Aramco, Ahmad A. Al-Sa’adi. Aker ASA ma 50,5% udziałów w Cognite. Amerykańska firma venture capital Accel posiada 12,4%, podczas gdy dyrektor naczelny Cognite John Markus Lervik posiada 7,2%.

- Eksport ropy naftowej z Wenezueli spadł w styczniu do najniższego poziomu od września do 416 387 baryłek ropy naftowej dziennie (-34% m/m). „Istnieją 4 miliony baryłek rozcieńczonej ropy naftowej (DCO) z dużą zawartością siarki i wody (ponad 3%). Całkowita objętość DCO w magazynie (w tym pływający magazyn) wynosi 8,5 miliona baryłek” – powiedział wewnętrzny raport PDVSA z 29 stycznia.

- Irański supertankowiec (VLCC) Starla przewożący około 2 milionów baryłek kondensatu w tym tygodniu rozpoczął wyładunek w głównym porcie naftowym wenezuelskiego państwowego koncernu naftowego PDVSA. PDVSA i państwowa National Iranian Oil Company (NIOC) w drugiej połowie zeszłego roku rozpoczęły wymianę irańskiego kondensatu na ciężką ropę PDVSA. Pakt okazał się kluczowy dla utrzymania wydobycia ropy naftowej w Wenezueli, która wymaga rozcieńczalników, w tym kondensatu, do transportu i eksportu. W ubiegłym roku dwie państwowe firmy objęte sankcjami USA wymieniły około 4,82 miliona baryłek kondensatu na 5,55 miliona baryłek ciężkiej ropy, transportowanej głównie na statkach pod banderą Iranu. Kondensat to wyjątkowo lekki olej. Sojusznicy wymienili również irańską benzynę na wenezuelskie paliwo do silników odrzutowych dzięki porozumieniu, które rozpoczęło się w 2020 roku i pomogło złagodzić niedobór paliw silnikowych w kraju Ameryki Południowej.

- Produkcja ropy naftowej w USA wzrosła w listopadzie 2021 do 11,753 mln baryłek dziennie (+2% m/m).

- Zapasy ropy naftowej w USA spadły o 1,05 mln baryłek, do 415,15 mln baryłek, prognozowano wzrost o 1,525 mln baryłek.

Gaz ziemny

- Katar powiedział Unii Europejskiej, że blok będzie musiał ograniczyć odsprzedaż gazu poza UE, aby główni dostawcy mogli dostarczać gaz w przypadku konfliktu rosyjsko-ukraińskiego i zapobiec krótkotrwałemu kryzysowi. „Jeśli nie zostaną wdrożone, dostawy awaryjne do UE mogą być odsprzedawane jako przesyłki spotowe z zyskiem poza UE, zasadniczo przedłużając niedobór energii w UE” – podało katarskie źródło. Katar również oczekuje zmian w polityce unijnej, która opiera się na odchodzeniu od długoterminowych umów na rzecz zakupów spotowych. UE postrzega wolny handel gazem jako kluczowy dla bezpieczeństwa energetycznego, ale główni producenci i niektórzy konsumenci gazu twierdzą, że reformy z ostatnich dwóch dekad często siały spustoszenie i prowadziły do wyższych cen. Możliwe awaryjne dostawy dla Europy zostaną omówione podczas rozmów w Waszyngtonie w tym tygodniu między emirem Kataru szejkiem Tamimem bin Hamad al-Thani a prezydentem USA Joe Bidenem. W ubiegłym tygodniu emir rozmawiał także z przewodniczącą Komisji Europejskiej Ursulą von der Leyen. Komisja stwierdziła, że długoterminowe umowy Kataru mogą utrudniać swobodny przepływ gazu w Europie, podczas gdy Doha uważa, że zwiększają one bezpieczeństwo dostaw.

- Minister ds. energii Kataru Saad Sherida Al-Kaabi oświadczył, że „ilości gazu potrzebnego UE nie może zastąpić nikt jednostronnie, bez zakłócania dostaw do innych regionów na całym świecie”, podkreślając że żadne państwo nie będzie w stanie zapewnić bezpieczeństwa energetycznego Unii Europejskiej w przypadku eskalacji konfliktu Rosja – Ukraina i potencjalnych zakłóceń w dostawach rosyjskiego gazu do UE. Kaabi wyraził nadzieję, że „napięcia w Europie można rozwiązać dyplomatycznie, tak aby wszyscy dostawcy mogli współpracować w celu zapewnienia krótko- i długoterminowego bezpieczeństwa energetycznego”.

- Według danych Gas Infrastructure Europe, zapasy gazu w UE i Wielkiej Brytanii wynoszą obecnie 420 terawatogodzin, w porównaniu z pięcioletnią średnią 542 TWh sprzed pandemii. W związku z tym zapasy na koniec zimy wyniosą około 213 TWh, z prawdopodobnym zakresem od 75 TWh do 314 TWh – co byłoby niskie, ale nie krytyczne, z wyjątkiem najbardziej ekstremalnego scenariusza pogodowego. Nadal istnieje ryzyko niższych niż normalnie temperatur w końcowej części zimy lub przerwania dostaw, jeśli napięcia NATO/Rosja nasilą się.

- W 2021 roku europejskie zużycie gazu wzrosło szacunkowo do 552 mld m3 (bcm) czyli +5,5% r/r. W związku z wysokimi cenami gazu na przełomie 2021/22 prawdopodobnie zużycie gazu może spaść do ~527 mld m3 (-6% r/r), na korzyść tańszego węgla. Chociaż europejskie ceny węgla i dwutlenku węgla w UE również skoczyły, pozostały one w tyle za wzrostem cen gazu, powodując, że krótkoterminowe koszty krańcowe przesunęły się na korzyść wykorzystania węgla do wytwarzania energii elektrycznej.

- Firma konsultingowa Kpler prognozuje, że import LNG do Europy osiągnie nowy rekordowy poziom 10,39 mln ton w styczniu, w porównaniu z 6,97 mln w grudniu i 6,21 mln w listopadzie.

- Szacuje się, że w tym roku średnie ceny gazu w Europie osiągną rekordowe $26/mmBtu. W Azji także spodziewana jest rekordowa średnia cena na poziomie $27/mmBtu. To oczywiście skutek mniejszej podaży i niskich stanów magazynowych z jakimi oba kontynenty zaczęły 2022 rok.

- Przywrócenie do pracy norweskiego zakładu LNG Hammerfest będzie ponownie opóźnione. Pożar we wrześniu 2020 roku wstrzymał prace w Hammerfest, a termin powrotu do działalności wyznaczony na 31 marca został przesunięty na 17 maja.„Systematycznie pracujemy, aby zrealizować plan, który ustaliliśmy, ale wyzwania związane z ograniczeniami COVID-19 wymagają więcej czasu na przygotowanie zakładu do bezpiecznego i stabilnego rozruchu i eksploatacji” – powiedziała Grete Haaland, wiceprezes Equinora, który jest operatorem Hammerfest. Jedyna w Europie fabryka LNG na dużą skalę, na wyspie Melkoeya, tuż za arktycznym miastem Hammerfest, może przetwarzać 18 milionów metrów sześciennych (mcm) gazu dziennie, zazwyczaj dostarczając sześć ładunków LNG miesięcznie. W Melkoeya gaz jest dostarczany z przybrzeżnego pola Snoehvit, oddalonego o 160 km na Morzu Barentsa. Pole zostało zmuszone do zamknięcia w wyniku zamknięcia zakładu. Od czasu pożaru przeprowadzono szeroko zakrojone prace, w tym sprawdzenie ponad 22 000 komponentów i wymianę 180 km kabli elektrycznych.

- TotalEnergies planuje ponownie uruchomić projekt skroplonego gazu ziemnego (LNG) o wartości $20 miliardów na północy Mozambiku, który został zatrzymany przez grupę rebeliancką powiązaną z Państwem Islamskim prawie rok temu. Atak na miasto Palmaskłonił TotalEnergies do wycofania całego personelu i ogłoszenia siły wyższej, wstrzymując wszystkie prace do czasu przywrócenia bezpieczeństwa. W Mozambiku nadal trwają starcia z powstańcami i mniejsze ataki w najbardziej wysuniętej na północ prowincji tego kraju, Cabo Delgado.

- Norwegia zatwierdziła plany opracowania kilku odkrywek gazu i kondensatu na Morzu Norweskim zarządzanych przez Equinor. Spółka i jej partnerzy planują zainwestować $742 mln w opracowanie kilku odkryć na polu Kristin i w jego pobliżu, które szacowane są na 58 milionów baryłek ekwiwalentu ropy naftowej. Projekt, znany jako Kristin South Phase 1, rozpocznie produkcję w 2024 r., a gaz ma być eksportowany do Europy za pośrednictwem istniejącego systemu rurociągów podmorskich. Partnerami Equinoru jest Petoro, norweska spółka zależna Vaar Energi i TotalEnergies.

- China Petroleum and Chemical Corp (Sinopec) wybuduje cztery nowe odwierty gazu łupkowego na południowo-zachodnim polu Fuling. Odwierty zapewnią 180 000 metrów sześciennych dziennego zaopatrzenia w gaz, zwiększając całkowitą dzienną wydajność pola do prawie 20 milionów metrów sześciennych. Pole Fuling znajduje się w południowo-zachodnim basenie Syczuanu w Chinach. Zwiększona produkcja wystarczy do zaspokojenia dziennego zapotrzebowania na energię około 40 milionów gospodarstw domowych.

- Tellurian Inc. planuje w kwietniu rozpocząć budowę wartego $16,8 miliarda zakładu Driftwood LNG w Luizjanie. Firma ma dostęp do wystarczającego kapitału, aby obsłużyć pierwszy rok budowy zakładu. Oczekuje się, że pierwsza faza zakładu będzie w stanie przetworzyć 11 milionów ton LNG rocznie.

- Ukraina ma wystarczające dostawy gazu, aby zapewnić ogrzanie domów w kraju, nawet jeśli tranzyt gazu z Rosji przez kraj zostanie wstrzymany, powiedział w środę agencji Reuters szef Naftogazu Jurij Vitrenko. „Oczekujemy, że jak tylko Nord Stream 2 zacznie działać, nie będzie tranzytu gazu przez Ukrainę” – powiedział Vitrenko. Wraz z wygaśnięciem umowy tranzytowej w 2024 r. Ukraina już szuka sposobów, w jakie mogłaby zastąpić utracone dochody.

- „Biorąc pod uwagę chłodniejsze perspektywy modelu GFS (Global Forecasting System), zainteresowanie po stronie kupujących skutkuje wyższą ceną. Jednak przy obecnych podwyższonych poziomach trudno będzie utrzymać zainteresowanie po stronie kupujących, chyba że zimna prognoza nasili się lub będzie kontynuowana poza obecny okres 11-15 dni” – powiedział Robert DiDona z Energy Ventures Analysis. Dostawca danych Refinitiv oszacował 485 stopniodni ogrzewania (HDD) w ciągu najbliższych dwóch tygodni w 48 dolnych stanach USA. Normalnie o tej porze roku jest 420 HDD.

- National Weather Service prognozuje, że zimowa pogoda w USA ogarnie większą część środkowych Stanów Zjednoczonych i rozciągnie się w tym tygodniu na północno-wschodnie części, przynosząc obfite opady śniegu, marznący deszcz i lód.

- Wydobycie gazu ziemnego w USA (z wyłączeniem Alaski) w listopadzie 2021 wyniosło 108,096 mld stóp sześciennych dziennie (+1,34% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 135,1 mld stóp sześciennych (+1,2 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 136,5 bcfd.

- Produkcja w USA (z wyłączeniem Alaski) w lutym 2022 wyniosła 92,0 mld stóp sześciennych (-0,97% m/m) dziennie gazu ziemnego.

- Styczniowa produkcja gazu ziemnego w USA (z wyłączeniem Alaski) wyniosła 92,9 mld stóp sześciennych dziennie (-4,52% m/m).

- Przepływ gazu do amerykańskich terminali eksportowych w styczniu wyniósł średnio 12,4 bcfd (+1,64% m/m).

Energia odnawialna

- Thyssenkrupp planuje podjąć decyzję o ewentualnym IPO swojej jednostki wodorowej Nucera w pierwszej połowie 2022 roku. Merz, w uwagach przygotowanych na doroczne walne zgromadzenie grupy pod koniec tego tygodnia, powiedział, że IPO jednostki pozostaje preferowaną opcją, ponieważ podkreśliłoby jej wartość i podniosłoby wizerunek Thyssenkrupp jako istotnego gracza w sektorze wodorowym. „Naszym preferowanym rozwiązaniem jest upublicznienie części firmy przy jednoczesnym pozostaniu właścicielem większościowym, aby czerpać korzyści z perspektyw rozwoju firmy” – powiedziała CEO Martina Merz w przemówieniu przed dorocznym walnym zgromadzeniem Thyssenkrupp, które odbędzie się 4 lutego. Szacuje się, że Nucera będzie warta od $3,4 do $6,5 mld. Thyssenkrupp Nucera jest wiodącym na świecie dostawcą technologii membran chloro-alkalicznych potrzebnych do produkcji wodoru. Konkuruje z japońską Asahi Kasei, chińską Bluestar Beijing Chemical Machinery i brytyjską grupą chemiczną Ineos.

- Duńska firma zajmująca się odnawialnymi źródłami energii Copenhagen Infrastructure Partners (CIP) poprowadzi w Hiszpanii projekt budowy gigantycznej elektrowni wodorowej. Duński producent turbin wiatrowych Vestas, hiszpańska firma energetyczna Naturgy, operator rurociągu Enagas i producent nawozów Fertiberia również będą częścią projektu w Aragonii w północno-wschodniej Hiszpanii, a prace mają się rozpocząć pod koniec przyszłego roku. Nie ujawniono szczegółów finansowych zakładu, który będzie miał zdolność produkcyjną 40 000 ton wodoru rocznie, czyli około 30% obecnego zapotrzebowania Hiszpanii na wodór. „Hiszpania, a konkretnie Aragonia, oferują bardzo dobre warunki do rozwoju tej technologii, biorąc pod uwagę doskonały potencjał wiatru i słońca oraz bliskość centrów popytu” – powiedział w oświadczeniu Soren Toftgard, partner w CIP. Partnerzy hiszpańskiego projektu zbudują w Aragonii elektrownię wiatrową i słoneczną o mocy zainstalowanej od 2 do 5 gigawatów, aby zasilić elektrolizer o mocy 2 GW. Wyprodukowany wodór zostanie wysłany rurociągiem na południe do Walencji, gdzie będzie wykorzystywany jako surowiec do produkcji nawozów.

- TotalEnergies podpisała memorandum o porozumieniu z Ugandą w sprawie współpracy przy „projektach rozwoju energii odnawialnej na dużą skalę”. Na mocy tej umowy TotalEnergies będzie rozwijać projekty energii słonecznej, wiatrowej, geotermalnej i innych technologii odnawialnych o łącznej mocy zainstalowanej 1 gigawata do 2030 roku.

- Brazylijski zakład energetyczny Cemig 11 lutego otworzy oferty na budowę projektów fotowoltaicznych o mocy około 250 megawatów. Dyrektor Cemig ds. wytwarzania i przesyłu, Thadeu Carneiro da Silva, powiedział agencji Reuters, że przetarg przewiduje zatrudnienie firm inżynieryjnych, zaopatrzeniowych i budowlanych (EPC) do trzech projektów fotowoltaicznych w brazylijskim stanie Minas Gerais. Plan inwestycyjny Cemig przewiduje około $1,1 mld a inwestycje w wytwarzanie i przesył energii do 2025 roku, z czego 2/3 ma trafić na projekty nowej generacji, wśród których ma być pozyskane co najmniej 1 gigawat energii ze źródeł odnawialnych.

- Indie przeznaczą dodatkowe $2,62 mld na zwiększenie inwestycji w produkcję sprzętu fotowoltaicznego. „Zostaną stworzone zachęty związane z produkcją modułów o wysokiej wydajności, z priorytetem dla w pełni zintegrowanych jednostek produkcyjnych, od polikrzemu po moduły fotowoltaiczne”, powiedział minister finansów Nirmala Sitharaman, przedstawiając budżet federalny. „Dostarczy to ogromnego bodźca do wspierania samodzielności podczas pracy na rzecz osiągnięcia celu, jakim jest osiągnięcie 280 GW z energii słonecznej do 2030 r.” – powiedział Sumant Sinha, dyrektor ReNew Power.

- Oczekuje się, że opóźniony fiński reaktor jądrowy Olkiluoto 3 (pierwotnie miał zacząć pracę w 2009 roku) zostanie podłączony do krajowej sieci energetycznej na początku lutego. Elektrownia rozpocznie regularną produkcję energii na poziomie 25% swojej mocy i oczekuje się, że osiągnie pełną moc 1,6 gigawata w czerwcu 2022 r. To pierwszy nowy reaktor w Europie od prawie 15 lat, dla Finlandii to pierwszy nowy reaktor od ponad 40 lat.

- Państwowy China National Nuclear Corp (CNNC) podpisał w Argentynie kontrakt na budowę wartej $8 miliardów elektrowni jądrowej Atucha III przy użyciu chińskiej technologii Hualong One. Postęp w sprawie umowy nuklearnej między dwoma narodami utknął w martwym punkcie, odkąd po raz pierwszy wynegocjowała ją administracja byłej prezydent Cristiny Fernandez, lewicowej populistki, która odeszła z urzędu w 2015 roku. Obecnie jest wiceprezydentem Argentyny. Rząd Argentyny poinformował w oświadczeniu, że projekt budowlany „obejmuje inwestycję ponad $8 miliardów” w inżynierię, budowę, zakup, uruchomienie i dostawę reaktora typu HPR-1000. „Atucha III będzie miała moc brutto 1200 MW i początkową żywotność 60 lat i pozwoli na rozbudowę krajowych mocy jądrowych”. Chiny opracowały Hualong One, technologię ciśnieniowego reaktora jądrowego trzeciej generacji, która ma konkurować z opracowaną przez Westinghouse technologią AP1000 i europejską technologią Evolutionary Pressurized Reactor (EPR). Projekt w Argentynie będzie drugą po Pakistanie lokalizacją zagraniczną wykorzystującą technologię Hualong One.

Węgiel

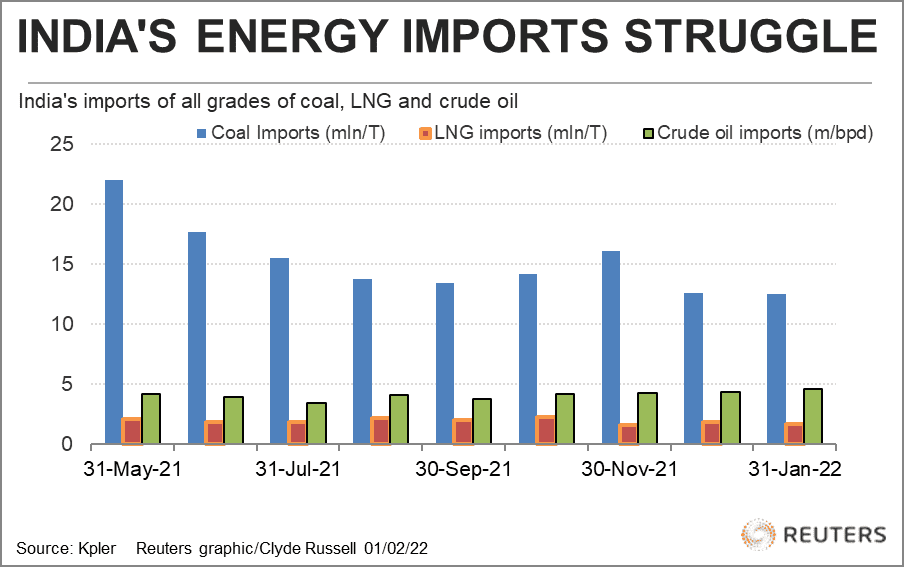

- Udział poszczególnych surowców energetycznych (węgiel, LNG, ropa naftowa) w Indyjskim imporcie w ostatnich 9 miesiącach:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Kamienie szlachetne

- Sprzedaż surowca diamentowego przez Debswana Diamond Company wzrosła w 2021 roku do $3,466 mld (+64% r/r). Debswana, spółka joint venture pomiędzy należącą do Anglo American jednostką De Beers i rządem Botswany, sprzedaje 75% produkcji firmie De Beers, a resztę przejmuje państwowa spółka Okavango Diamond Company. Sprzedaż Debswany spadła o 30% w 2020 r., ponieważ pandemia koronawirusa uderzyła w popyt, podczas gdy globalne ograniczenia dotyczące podróży wpłynęły na handel. Debswana odpowiada za prawie cały eksport diamentów z Botswany, a kopalnia Karowe należąca do Lucara Diamond Corp jest jedyną działającą kopalnią diamentów w kraju. „Popyt na surowe diamenty pozostał silny, z pozytywnym sentymentem w średnim nurcie i silnym popytem na diamentową biżuterię w okresie świątecznym, szczególnie na kluczowym amerykańskim rynku konsumenckim” – poinformował Anglo American. Produkcja Debswany wzrosła do 22,326 mln karatów w 2021 r. (+35% r/r).

- Vast Resources poinformował, że wycofał się z wartej $4 miliony umowy kupna kopalni diamentów Ghaghoo w Botswanie od Gem Diamonds. W sierpniu Gem Diamonds zawarła wiążącą umowę sprzedaży udziałów z Okwa Diamonds, joint venture pomiędzy Vast Resources i Botswana Diamonds, dotyczącą sprzedaży kopalni, która jest objęta działaniami konserwacyjnymi od 2017 roku. Transakcja miała zostać sfinalizowana w pierwszym kwartale 2022 roku. W osobnym oświadczeniu firma Gem Diamonds poinformowała, że sprzedaż kopalni będzie kontynuowana, ponieważ Botswana Diamonds potwierdziło swoje zobowiązanie do jak najszybszego zawarcia transakcji zgodnie z pierwotnymi założeniami. Szacunki z 2014 roku mówią, że Ghaghoo posiada zasoby 79,3 mln ton przy średniej wartości 19,5 karata na sto ton i wartości diamentu $242/karat.

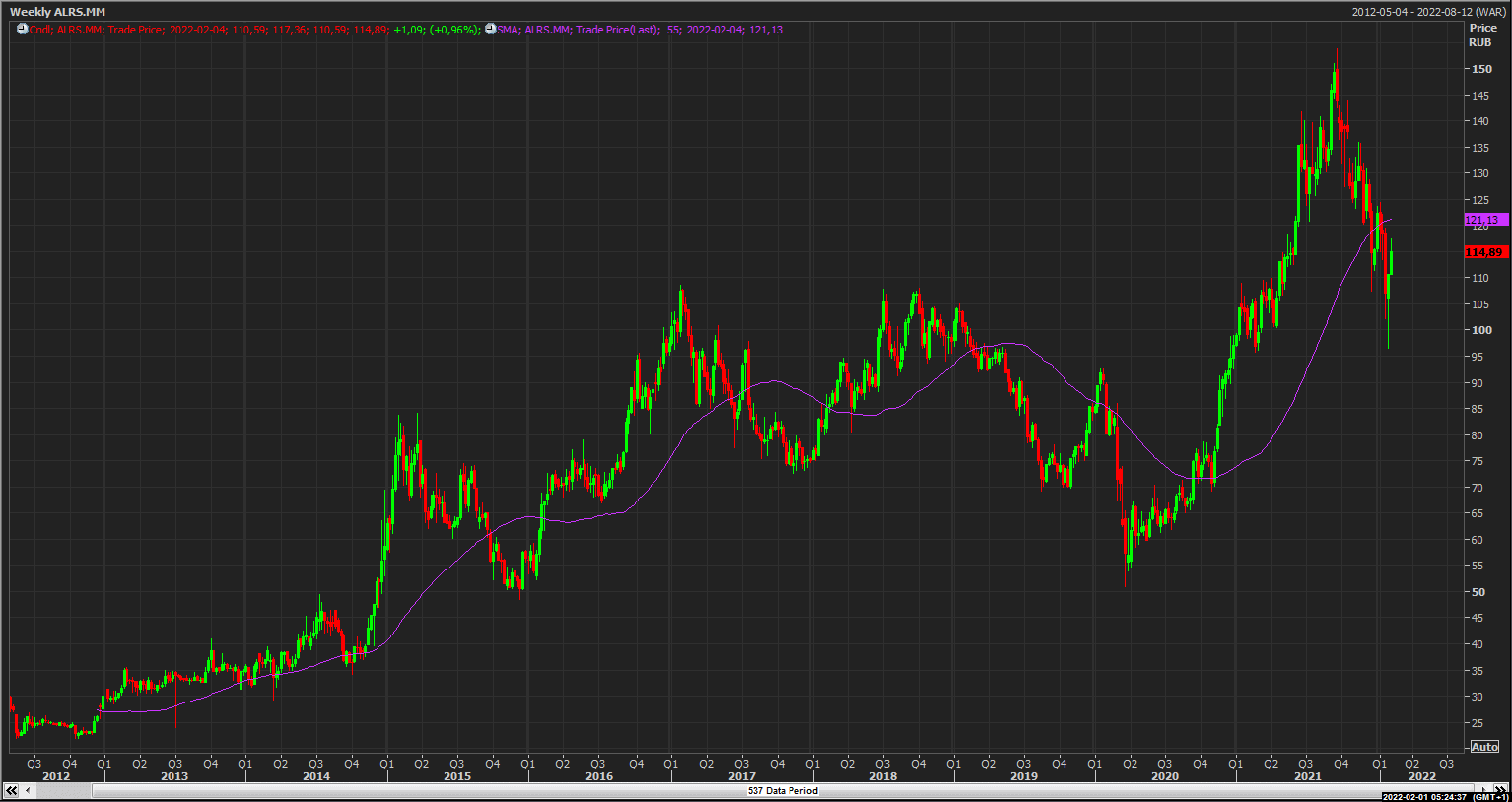

- Rosyjska firma Alrosa, największy światowy producent surowca diamentowego i konkurent De Beers, odnotowała w zeszłym roku wzrost przychodów do $4,2 miliarda (+49% r/r), ponieważ popyt przewyższył podaż.

Alrosa, interwał W1; źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Złoto

- Anglo American Platinum (Amplats) poinformował, że sprzeda swoje 50% udziałów w swoich operacjach Kroondal i Marikana firmie Sibanye Stillwater. Przejęcie przez Sibanye Stillwater nastąpi za symbolicznego 1 randa (~$0,06) i obejmuje (poza udziałami) wszystkie powiązane zobowiązania związane z projektami, w tym koszty związane z rekultywacją szacowane na 415 milionów randów. Amplats sprzedaje aktywa związane z węglem i złotem, koncentrując się na aktywach PGM (platynowców) o wysokiej wartości. W ramach transakcji Sibanye dostarczy również 1,35 miliona uncji koncentratu platyny z Kroondal do huty Amplats w Rustenberg. Transakcja przedłuży życie kopalni Kroondal do 2029 roku (pierwotnie mówiono o zamknięciu kopalni w 2025 roku) i uratuje miejsca pracy. Amplats twierdzi, że jego operacje Kroondal i Marikana miały ograniczoną wartość strategiczną w ramach szerszych planów wiodącego światowego producenta PGM. Obie kopalnie zatrudniają łącznie ponad 30 000 pracowników.

- AngloGold Ashanti prognozuje spadki rocznych dochodów nawet o 42%, spowodowanych niższą sprzedażą złota, zwiększoną presją inflacyjną i wywołanym pandemią wpływem na koszty. AngloGold powiedział, że miał „wyzywający rok 2021”, ponieważ jego produkcja została częściowo dotknięta dobrowolnym zawieszeniem działalności wydobywczej w kopalni Obuasi po śmiertelnym wypadku w maju ubiegłego roku. Prognoza produkcji spółki w 2021 została utrzymana na poziomie 2,427 mln uncji (-20,35% r/r).

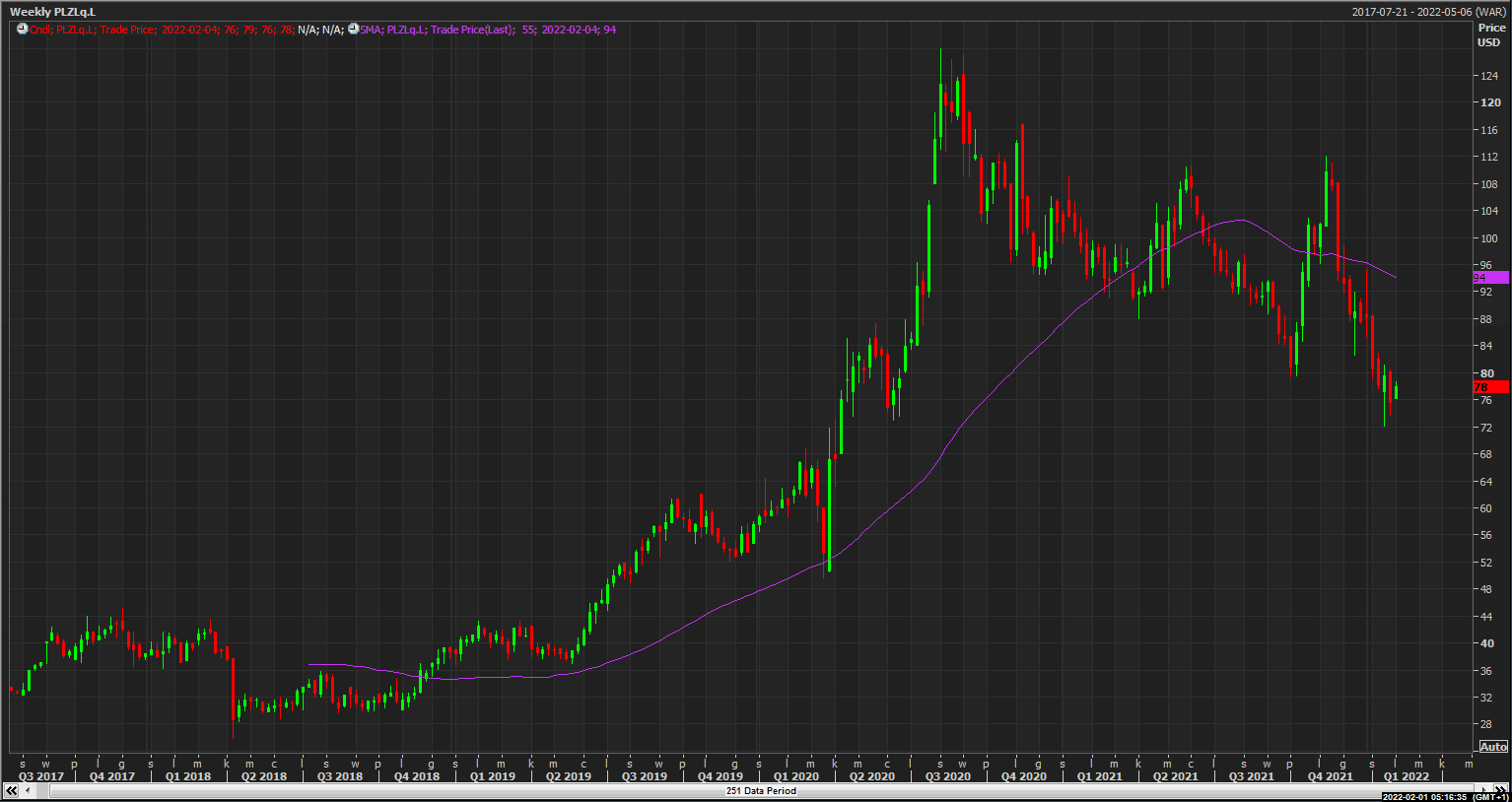

- Zarząd rosyjskiego producenta złota Polyus zatwierdził program buyback akcji własnych o wartości do $200 mln. Zakupy akcji zwykłych w ramach programu mogą być realizowane w okresie sześciu miesięcy, począwszy od lutego. Rosyjska spółka od 2017 roku jest notowana na londyńskiej giełdzie papierów wartościowych (LSE).

Polyus, interwał W1; źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Platyna i pallad

- Pallad zyskuje na niepewności w związku z napięciami na granicy rosyjsko-ukraińskiej. Pomiędzy 25% a 30% tego metalu szlachetnego pochodzi z Syberii, gdzie jest wydobywane przez rosyjski Norilsk Nickel (Nornickel). Oznacza to, że jest bardzo wysokie prawdopodobieństwo ograniczenia dostaw w przypadku konfliktu zbrojnego – czy to na skutek sankcji amerykańskich czy sankcji odwetowych Rosji. „Konsumenci gromadzą zapasy”, powiedział handlowiec z Londynu, choć rynek palladu zmniejszył deficyt jakiego doświadczał w latach 2016 – 2020, do czego przyczyniło się m.in. ubiegłoroczne spowolnienie w przemyśle motoryzacyjnym odpowiadającym za 85% zapotrzebowania na pallad. Tegoroczny deficyt palladu prognozuje się na 446 tysięcy uncji.

- Firma Impala Platinum z RPA podała, że w drugim półroczu 2021 „Wielkość sprzedaży spadła o 5% do 1,55 miliona uncji 6E w porównaniu z okresem porównawczym, w związku z niższą produkcją rafineryjną”. Oczekuje się, że podstawowy zysk na akcję Impali za ten okres spadnie o od 42% do 53%. Spółka opublikuje swoje wyniki finansowe za drugie półrocze 2021 na początku marca.

Miedź

- Zgromadzenie Konstytucyjne Chile zatwierdziło wczesny etap propozycji legislacyjnej, która może doprowadzić do nacjonalizacji krajowego przemysłu miedziowego. Komisja ds. środowiska zgromadzenia, która opracowuje nową konstytucję Chile, zapaliła na zielono propozycję „nacjonalizacji oraz nowego zarządzania społecznego i środowiskowego górnictwa miedzi, litu i innych aktywów strategicznych”. Chile przepisuje swoją konstytucję, aby zastąpić tę zorientowaną na rynek, która wywodzi się z dyktatury wojskowej generała Augusto Pinocheta. Debata na temat projektu rozpocznie się na dobre jeszcze w tym miesiącu, ale propozycje już zaczęły wywoływać nerwowość w niektórych sektorach. „Przyjęta propozycja jest barbarzyńska, z wyraźnymi i oczywistymi błędami prawnymi” – powiedział Diego Hernández, prezes National Mining Society, które reprezentuje firmy z sektora wydobywczego. Członkowie Zgromadzenia Konstytucyjnego wskazali, że propozycja może zostać skorygowana, a nawet odrzucona.

- Chilijska produkcja miedzi w 2021 roku osiągnęła 5,68 mln ton (-1,9% r/r).

- Chilijskie Codelco w grudniu wydobyło 164,6 tysiąca ton miedzi (+4,3% r/r).

- Wydobycie miedzi w największej kopalni na świecie, Escondida, należącej do BHP Group w grudniu 2021 wyniosło 86,4 tysiąca ton (-17,6% r/r).

- Kopalnia miedzi Collahuasi (należąca do Glencore i Anglo American) w grudniu 2021 wydobyła 49,9 tysiąca ton miedzi (+12,9% r/r).

- Glencore w 2021 roku wydobył 1,196 mln ton miedzi (-5% r/r) – spadek to skutek sprzedaży większościowego pakietu w kopalni Mopani w Zambii rządowi.

Pozostałe metale przemysłowe

- Brazylijski producent stali Gerdau S.A. poinformował, że rada dyrektorów zatwierdziła obniżenie emisji dwutlenku węgla firmy do 0,83 tony CO2 na każdą tonę stali do 2031 r., z obecnych 0,93 tony. Zgodnie z protokołem z posiedzenia zarządu, Gerdau spodziewa się osiągnąć neutralność emisyjną CO2 do 2050 roku.

- Długo oczekiwana aukcja licencji na lit w Portugalii może zostać uruchomiona w ciągu dwóch miesięcy po tym, jak ocena środowiskowa dała zielone światło dla wydobycia metalu w sześciu obszarach. Portugalia jest już największym producentem litu w Europie, ale jej górnicy sprzedają prawie wyłącznie przemysłowi ceramicznemu i dopiero teraz szykują się do produkcji metalu wyższej jakości do akumulatorów. Ministerstwo środowiska poinformowało, że ocena środowiskowa przeprowadzona przez agencję ds. energii i geologii przeanalizowała osiem bogatych w lit obszarów w środkowej i północnej Portugalii, stwierdzając, że „w sześciu z nich istniały warunki do udostępnienia ich na aukcji. W ciągu najbliższych 60 dni procedura aukcyjna przyznawania nagród w zakresie poszukiwania i badań litu będzie postępowała. Po aukcji i poszukiwaniach, które mają zostać przeprowadzone w ciągu maksymalnie pięciu lat, można rozpocząć wydobycie litu”.

- Glencore poinformował, że jego produkcja kobaltu w 2021 roku wzrosły o 14% r/r dzięki wznowieniu wydobycia w największej na świecie kopalni kobaltu Mutanda w Demokratycznej Republice Konga. „Silne środowisko cenowe dla towarów przemysłowych, utrzymujący się silny popyt i duży wpływ na przepływy handlowe z wąskich gardeł w łańcuchu dostaw wskazują na solidne środowisko handlowe dla działalności marketingowej Glencore” – napisali analitycy z Citi.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.