Serwis Surowcowe.info powstał jako miejsce do publikacji niezbędnych i istotnych informacji do inwestowania na rynkach surowcowych. Dziś jednak oddaję łamy serwisu najbardziej aktywnemu komentatorowi, Szymonowi Płacheta, który zrobił piękne opracowanie dotyczące uranu. Inwestycyjną ekspozycję bezpośrednio na uran znajdziemy w kontraktach terminowych, ale są też spółki zajmujące się zarówno wydobyciem jak i przetwarzaniem uranu. ZAPRASZAM!

Uran surowiec nowej dekady?

Naturalne koncentraty uranu (U3O8) są wykorzystywane do produkcji paliwa do reaktorów jądrowych. Długoterminowe zapotrzebowanie na energię elektryczną w połączeniu z planami budowy reaktora to kluczowe wskaźniki przyszłego zapotrzebowania na uran.

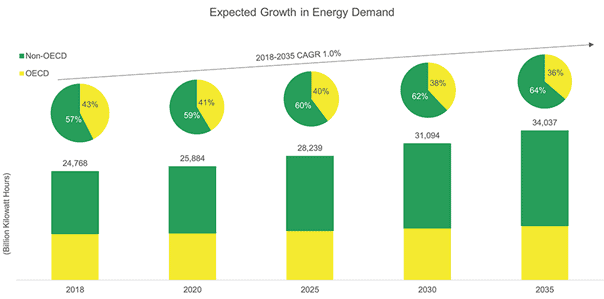

Zwiększone zapotrzebowanie na energię, głównie w postaci energii elektrycznej, jest napędzane przez rozwijające się gospodarki w krajach spoza OECD oraz zwiększoną elektryfikację gospodarek OECD, przy czym oczekuje się, że zwiększony popyt będzie pochodził z pojazdów elektrycznych („EV”). W Wielkiej Brytanii National Grid szacuje, że do 2030 roku pojazdy elektryczne mogą wymagać 3,5 – 8,0 GW dodatkowej mocy, co odpowiada 6% – 13% obecnej mocy w Wielkiej Brytanii.

Prognozowany wzrost zapotrzebowania na energię elektryczną; źródło: EIA International Energy Outlook. World total net electricity generation by region and country September 24, 2019 (Table 12).

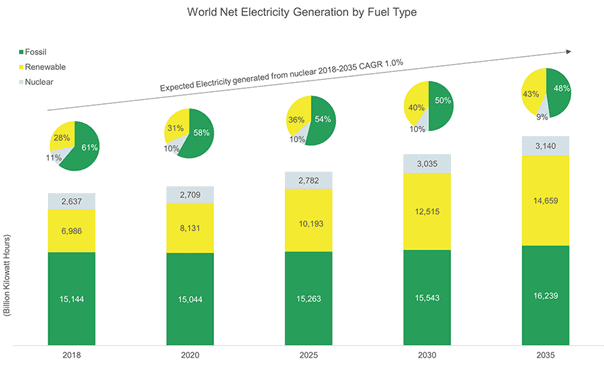

Ponieważ globalne zapotrzebowanie na energię rośnie, oczekuje się, że energia jądrowa pozostanie kluczowym składnikiem globalnego koszyka wytwarzania energii elektrycznej.

Ilość produkowanej energii elektrycznej na świecie z podziałem na źródła; źródło: EIA International Energy Outlook. World total net electricity generation by region and country September 24, 2019 (Table 12).

W marcu 2020 roku Światowe Stowarzyszenie Jądrowe (World Nuclear Association) poinformowało, że na świecie było 441 sprawnych reaktorów jądrowych (392 445 Mwe) i 54 reaktory w budowie (61 034 Mwe; czyli 15,5% obecnej zdolności produkcyjnej). Zaplanowano również dodatkowe 109 reaktorów (118 532 Mwe; 30% obecnej zdolności produkcyjnej) i zaproponowano dalsze 330 reaktorów (360 782 Mwe; 92% obecnej zdolności produkcyjnej). To bardzo istotna informacja gdyż zapotrzebowanie na uran w przypadku nowo powstałych reaktorów jest średnio trzy razy większa niż w już istniejących i eksploatowanych reaktorach.

Istniejące, planowane oraz proponowane reaktory na świecie; źródło: World Nuclear Association – March 2020; Notable inclusions in “Other” are Saudi Arabia: 16 proposed reactors, UAE: 4 reactors under construction, and Turkey: 1 reactor under construction, 3 planned and 8 proposed

W powyższym obrazku warto odnotować, że w sekcji „pozostałych” znajduje się 16 proponowanych reaktorów w Arabii Saudyjskiej, 4 budowane reaktory w Zjednoczonych Emiratach Arabskich oraz Turcja z jednym reaktorem w budowie, trzech kolejnych planowanych oraz ośmiu proponowanych (Bogusz)

Międzynarodowa Agencja Energii Atomowej (International Atomic Energy Agency) poinformowała, że w 2018 roku dziewięć nowych reaktorów (10358 Mwe) zostało podłączonych do sieci, a siedem reaktorów (5424 Mwe) zostało wycofanych, co spowodowało wzrost netto o 4934 Mwe zainstalowanej mocy jądrowej na świecie. W 2018 r. Rozpoczęto budowę pięciu nowych reaktorów (6339 Mwe). W swojej prognozie dotyczącej sytuacji krytycznych MAEA przewiduje, że globalna zainstalowana moc wytwórcza energii jądrowej wzrośnie o 25% w stosunku do obecnego poziomu do 2030 r. I wykaże wzrost aż o 80% zdolności produkcyjnych do 2050 r. Amerykańska Agencja ds. Informacji Energetycznej (US Energy Information Administration) przewiduje, że globalny popyt na energię elektryczną spoza OECD wzrośnie o 2,3% rocznie do 2050 r., Głównie z powodu ekspansji gospodarczej w Chinach i Indiach, podczas gdy popyt na energię elektryczną w krajach OECD wzrośnie w bardziej umiarkowanym tempie 1,0% rocznie. Oczekuje się, że w tym samym okresie energia elektryczna wytwarzana z energii jądrowej będzie rosła o 1,0% rocznie. Raport rynkowy Światowego Stowarzyszenia Jądrowego (World Nuclear Association) ze września 2019 r. prognozuje trzy scenariusze dotyczące zdolności wytwórczych energii jądrowej. Wszystkie trzy przypadki pokazują dodatni wzrost netto mocy jądrowych do 2040 r .; Niższy (0,4% rocznie), Referencyjny (2,0% rocznie) i Górny (3,5% rocznie).

Obecny, wciąż rosnący, strukturalny deficyt podaży uranu

Zeszłoroczny niedobór uranu szacuje się na poziomie 55 milionów funtów, tyle wynosi roczny deficyt dostaw. Przy wzroście budowy reaktorów i ciągłym opóźnieniu wyłączeń, oczekuje się, że deficyt ten wzrośnie.

Istotnym uzasadnieniem dla energetyki jądrowej jest to, że technologia, chociaż kapitałochłonna, zapewnia energię elektryczną przy obciążeniu podstawowym po niskich kosztach operacyjnych, przy minimalnej emisji dwutlenku węgla (w całym cyklu paliwowym) i może być stosowana w połączeniu z mniej niezawodnymi odnawialnymi źródłami energii jako częścią krajowej strategii zielonej energii. Według Agencji Energii Jądrowej (Nuclear Energy Agency), energia jądrowa pozostaje najtańszą opcją energii niewęglowej – na równi z najniższymi odnawialnymi źródłami CO2 emitującymi CO2 pod względem kosztu na MWh produkcji energii, a także jednym z najniższych źródeł emisje dwutlenku węgla na MWh.

koszt generowania prądu wg typu paliwa oraz emisja dwutlenku węgla na jedną jednostkę produkcyjną; źródło: National Energy Association – 2015. Cost includes both investment cost and O&M, including overnight cost (with contingency) as well as implied IDC, discounted at 7%.

Strukturalne zmiany na rynku uranu pojawiły się 2011 r. kiedy to tsunami nawiedziło elektrownie atomową w mieście Fukushima, doprowadzając do wycieku niewielkich ilości substancji radioaktywnej do środowiska. Elektrownia została zamknięta, pozostawiając negatywny sentyment w stosunku do energetyki atomowej głównie w krajach rozwiniętych. Spowodowało to zmniejszenie popytu ze strony zamkniętych elektrowni do zera i nagły wzrost zapasów surowca dostępnego na rynku spot, wywołując tym samym silną nadpodaż. Ze względu na przedłużający się spadek cen uranu po Fukushimie nastąpił znaczący spadek światowej produkcji uranu, ponieważ pierwotni producenci albo zamknęli, albo zmniejszyli tempo eksploatacji istniejących kopalni, w tym kopalni w Kanadzie (McArthur River, Rabbit Lake), części Afryki Kayelekera, Langer Heinrich), a także kilka zakładów produkcyjnych w Kazachstanie.

Globalna produkcja uranu osiągnęła 162,2 mln funtów U3O8 w 2016 r., ale do 2018 r. spadła do szacowanego poziomu 139,1 mln funtów U3O8, co oznacza redukcję o ponad 14%. Kanadyjska produkcja spadła o ponad 50% z 36,5 mln funtów (2016) do 18,2 mln funtów U3O8 (2018), podczas gdy produkcja uranu w Kazachstanie spadła o prawie 12% z 64 mln funtów U3O8 do 56,4 mln funtów U3O8. Przedłużający się okres obniżonych cen uranu spowodował znaczne zmniejszenie inwestycji w poszukiwanie uranu, co wpłynęło na rozwój potencjalnych nowych kopalni uranu i spowodowało przewidywane deficyty podaży, ponieważ światowa produkcja spada poniżej popytu. Luka w dostawach uranu została pokryta tak zwanymi dostawami wtórnymi, w dużej mierze od dostawców wzbogacania realizujących strategię operacyjną określaną jako niedożywienie, ale także zgromadzonymi zapasami uzupełnionymi ograniczonym przetwarzaniem i recyklingiem paliwa jądrowego. Jednak źródła wtórne maleją, a ze względu na długość czasu potrzebnego do budowy nowych kopalni uranu nowa produkcja może nie wystarczyć do wypełnienia prognozowanego deficytu dostaw.

wydobycie uranu w poszczególnych krajach; źródło: https://world-nuclear.org/information-library/nuclear-fuel-cycle/introduction/what-is-uranium-how-does-it-work.aspx

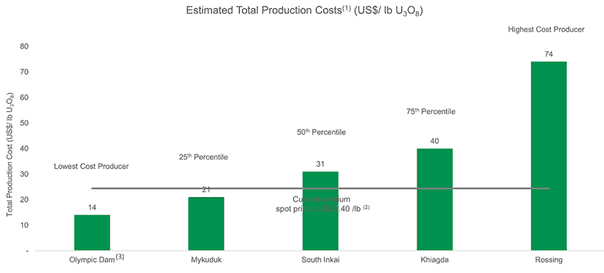

Szacuje się że, na podstawie przeglądu raportu SRK Consulting dotyczącego całkowitych kosztów produkcji w sektorze wydobycia uranu (dla aktywów produkujących ponad 100 000 funtów uranu rocznie), że ponad 50% światowej produkcji uranu w 2018 r. koszt produkcji za funt jest wyższy niż cena spot uranu z marca 2020 r. podana przez UxC LLC (27,40 USD / funt U3O8). SRK Consulting oszacowało, że koszty inwestycyjne związane z rozwojem mogą zwykle wynosić 10 USD / funt, zwiększając próg opłacalności uranu wymaganego do nowego przedsięwzięcia. Oznacza to że obecna cena uranu oscyluje poniżej progu opłacalności dla przeciętnej spółki wydobywającej ten surowiec.

największe kopalnie uranowe w 2019 roku; źródło: https://world-nuclear.org/information-library/nuclear-fuel-cycle/mining-of-uranium/uranium-mining-overview.aspx

Poniższy wykres przedstawia najwyższe i najniższe koszty całkowite kopalni uranu przebadane przez SRK Consulting, a także kopalnie uranu w każdym kwartylu krzywej kosztów w każdym przypadku, zgodnie z raportem SRK Consulting. Olympic Dam pozostaje kopalnią o niskich kosztach, ponieważ uran jest w tym przypadku produktem ubocznym produkcji miedzi.

źródło: 1. Company analysis based on SRK Consulting Global Operating Cost Curve for Primary Uranium Production, Section 232 Investigation of Uranium Imports dated 16 January 2018; 2. UxC LLC price 30 March 2020; 3. Low cost due to uranium being a by-product of copper production

Cena rynkowa uranu na rynku kasowym znacznie wzrosła w latach 2004–2007, osiągając 135 USD / funt do 2007 r. Głównie w odpowiedzi na globalny kryzys finansowy (GFC) z 2008 r. Cena osłabiła się, ale w 2010 r. Zaczęła rosnąć, osiągając 70 USD / funt. Następnie awaria jądrowa w Fukushimie (marzec 2011 r.) Spowodowała długotrwały spadek na rynku, który ostatecznie doprowadził do cen na poziomie 20 USD / funt lub poniżej w 2017 r. – co jest nie do utrzymania w porównaniu z kosztami produkcji pierwotnej. Cięcia produkcyjne zostały następnie wprowadzone przez główne firmy wydobywające uran, takie jak Cameco Corporation (Rabbit Lake, McArthur River) i Kazatomprom, uzupełnione zawieszeniem nieekonomicznych operacji przez górników uranu, takich jak Paladin Energy Ltd (Kayelekera, Langer Heinrich). W 2018 r. Nastąpiła poważna zmiana na rynku uranu, ponieważ spadek globalnej produkcji (w konsekwencji kupowanie przez niektórych producentów), w połączeniu z ponownym pojawieniem się nabywców finansowych, spowodował wzrost wolumenów rynku spot do rekordowych poziomów. Według danych opracowanych przez UxC LLC wolumeny transakcji na rynku kasowym w 2018 roku wyniosły 88,5 mln funtów, co jest nowym rekordem na rynku uranu. Ceny uranu zareagowały umocnieniem z 21,00 USD / funt w kwietniu 2018 r. Do 29,00 USD / funt do listopada 2018 r. Cena spot uranu kontynuowała trend wzrostowy do stycznia 2019 r., Kiedy to dzięki rekordowym miesięcznym wolumenom ceny uranu osiągnęły 28,90 USD / funt. Ceny uranu zaczęły spadać w lutym, kończąc miesiąc na poziomie 28,00 USD / funt. przed dalszym spadkiem w marcu do 25,75 USD / funt. Ostatecznie cena spot uranu osiągnęła najniższy poziom z 2019 r., Wynoszącą 24,00 USD / funt pod koniec czerwca, i utrzymywała się w przedziale handlowym 24,00 USD / funt – 26,00 USD / funt przez pozostałą część 2019 r., Kończąc rok na poziomie 25,00 USD / funt.

Historycznie rzecz biorąc, globalne zakłady energetyki jądrowej polegały na długoterminowych umowach zakupu uranu na potrzeby reaktorów, przy jednoczesnym utrzymywaniu zapasów uranu (produkcja w toku / strategiczne) odpowiadających zapotrzebowaniu na reaktor od jednego do trzech lat. W związku z tym znaczny procent (80–85%) dostaw uranu do przedsiębiorstw użyteczności publicznej pochodzi z umów wieloletnich, a pozostałą część zazwyczaj kupuje się na miejscu lub na rynku krótkoterminowym. Zakupy na rynku kasowym definiuje się jako zakupy z dostawą w ciągu 6-12 miesięcy. Podczas gdy ceny w kontraktach długoterminowych mogą być zaciemniane przez umowy dotyczące prywatności lub umowne warunki cenowe, takie jak wartości maksymalne (pułapy), minima (dolne poziomy) i różne formuły eskalacji, rynek uranu ma pewną widoczność cen na rynku kasowym, na którym są inne aktywne strony , w tym organizacje handlowe, instytucje finansowe, a także producenci uranu. Ceny spotowe uranu są regularnie publikowane przez niektóre publiczne źródła danych, w tym UxC LLC i TradeTech.

Różnica ceny uranu spot i kontraktów terminowych; źródło: https://www.cameco.com/invest/markets/uranium-price

W przyszłości, zgodnie z najnowszymi danymi przedstawionymi przez Agencję Dostaw Euratomu (ESA), 14 krajów Unii Europejskiej (UE) eksploatowało łącznie 125 komercyjnych reaktorów jądrowych dostarczających 25,2% energii elektrycznej w UE. Na koniec 2018 r. Przedsiębiorstwa użyteczności publicznej w UE miały zakontraktowane około 67% wymaganych ilości uranu z 2024 r., ale ponad 50% zakontraktowano do 2026 r. Dane z amerykańskiego Departamentu Energii – Administracji Informacji Energetycznej (EIA) pokazują, że amerykańskie zakłady użyteczności publicznej mają tylko 37% przewidywanych ilości uranu wymaganych w 2023 r. W ramach umów zakupu i tylko około 10% zapotrzebowania na uran w reaktorze zakontraktowanych już na 2025 r. Jak zwykle, Oczekuje się, że przedsiębiorstwa te rozpoczną renegocjację nowych kontraktów długoterminowych na dwa do trzech lat przed początkowymi niezaakceptowanymi potrzebami. Oznacza to, że aby spółka mogła uzyskać dochody ze sprzedaży swojego uranu powinna przede wszystkim posiadać dobrą renomę wśród kupujących. Na którą składa się personel potrafiący sprzedać zakontraktowany materiał na rynku (co nie jest łatwe) oraz to czy spółka posiada opinie dostawcy mogącego regularnie dostarczać surowiec do odbiorcy. Jeżeli te wymagania które stawia rynek zostaną spełnione, to prawdopodobieństwo odniesienia sukcesu na nim zdecydowanie rośnie.

Kolejną istotną kwestią są koszty ponoszone przez konsumentów uranu. Przede wszystkim należy zaznaczyć, że cena tego surowca kształtuje się zgodnie z jego dostępnością na rynku spot. Jeżeli na rynku występuje nadpodaż to cena uranu ma tendencje do spadków, natomiast przy niedoborze cena ma tendencje do wzrostów. Jednak z punktu widzenia konsumentów paliwa jądrowego nie ma to znaczenia. Dlatego że koszy poniesione na zakup uranu (jego przetworzonej formy) przy cenie 30 USD za funt stanowi zaledwie 3% wszystkich kosztów jakich musi ponieść konsument (elektrownie, okręty, lotniskowce). Jeśli zatem cena wzrośnie o 1000% z 30 na 300 USD za funt to koszty uiszczone na zakup paliwa wzrosną ale zaledwie do 30%. Oznacza to iż z punktu widzenia konsumentów uranu, czy cena będzie wynosić 20, 50, 100, czy 200 USD za funt to nie ma znaczenia odbiorca i tak kupi paliwo, i to bez względu na to jaka będzie jego cena. Można zatem powiedzieć, że uran ma nieelastyczny popyt w stosunku do podaży. I jeśli skonfrontuje się z tym iż rynek uranu jest niewielki dlatego że jego wartość wynosi około 3,87 mld USD (2019) to mam do czynienia z segmentem rynku surowcowego w którym relatywnie nieduża ilość spółek może uzyskać bardzo wysokie marże zysku co przełoży się na bardzo wysokie stopy zwrotu z inwestycji.

Poniżej zaprezentowany jest komentarz Ricka Rule’a na temat rynku uranu (od 34:04):

Jak uzyskać ekspozycje na rynek uranu? Odpowiedź jest prosta, można ją uzyskać tylko i wyłącznie (pozwolę się nie zgodzić, jest kontrakt terminowy na giełdzie CME, choć ze względu na specyfikację nie jest szeroko rozpowszechniony wśród brokerów, a jego open interest rzadko przekracza 500 kontraktów – Bogusz) kupując akcje spółek wydobywających uran lub go przetwarzających. Najbardziej prostym i nieskomplikowaną metodą na uzyskanie takiego dostępu jest zakup jednostek funduszu ETF takich jak:

- Horizons Global Uranium Index ETF (TSX: HURA)

- NorthShore Global Uranium Mining ETF (NYSE: URNM)

- Global X Uranium ETF (NYSE: URA) (w skład tego ETF-u wchodzą także spółki zajmujące się budową reaktorów atomowych, dlatego lepiej go sobie odpuścić)

- Można także kupić akcję największych spółek wydobywających uran:

- Cameco Corp.(NYSE: CCJ)

- National Atomic Co Kazatomprom JSC (LSE: KAP, FRA: OZQ)

Ale największe stopy zwrotu z inwestycji powinny dać nieduże bardzo obiecujące spółki które zamierzają dopiero w przyszłości wydobywać na skale przemysłową uran:

- Global Atomic (TSX: GLO, OTCPK: GLATF, STU: G12, FWB: G12)

- Denison Mines (TSX: DML, AMEX: DNN, LTS: 0URY, FRA: IUQ)

Gobal Atomic jest w trakcie budowy podziemnej (typu underground) kopalni w Nigrze, jej kapitalizacja rynkowa wynosi 73 miliony USD. Spółka posiada mniejszościowe udziały w zakładach przetwarzających cynk w Turcji, skąd uzyskuje finansowanie na bieżącą działalność i środki na budowę kopalni w Nigrze. CAPEX tej inwestycji wynosi 203 M USD (niedużo), koszty wydobycia ASIC wynoszą 18,39 za funt (lb), średnie prognozowane roczne wydobycie oscyluje w przedziale 4,4 milionów funtów (czyli 2200 ton/rocznie), żywotność kopalni wynosi 12 lat, IRR po opodatkowaniu przy obecnych cenach to 18,5%, Całkowite zasoby spółki wynoszą 128 milionów funtów uranu. Do minusów tej spółki należą brak doświadczonych managerów w sprzedaży uranu oraz poniżej przeciętnej bezpieczeństwo wydobycia i transportu surowca (słaba jurysdykcja). Reasumując Global Atomic to niewielka kompania posiadająca duże zasoby uranu, potrafiąca sama sfinansować budowę kopalni, przy kosztach wydobycia znacznie powyżej średniej dla rynku, jej mankamentem jest brak doświadczenia w sprzedaży uranu oraz słaba jurysdykcja kopalni.

Poniżej zamieszczone są wywiady z prezesem Global Atomic:

1)

2)

Denison Mines to spółka kanadyjska operująca w basenie Athabaski w Kanadzie (bardzo dobra jurysdykcja), jej kapitalizacja rynkowa wynosi 232 miliony USD. Kompania posiada 90% udziałów w projekcie Wheeler River czyli pierwszego w Kanadzie projektu wydobywającego uran metodą ISR (unowocześnionej wersji ISL). Spółka dzięki zastosowani tej technologii może wydobywać uran po kosztach wydobycia ASIC 8,9 USD za funt (Phoenix) oraz 22,82 USD za funt (Gryphon), jej zasoby 70,2 milionów funtów (Phoenix) i 61,9 milionów funtów (Gryphon), CAPEX dla projektu Phoenix wynosi 322,5 milionów USD, natomiast dla Gryphona to aż 623,1 milionów USD. Denison Mines posiada gotówkę na bieżącą działalność i wstępne prace rozwojowe jednak brak jej kapitału na budowę obu kopalni. Potrzebuję inwestora który byłby w stanie sfinansować budowę pierwszej kopalni. Jeśli uda jej to osiągnąć to spółka stałaby się jednym z najtańszych producentów uranu na świecie jednocześnie będąc położoną w bezpiecznej jurysdykcji posiadającą dostęp do wykwalifikowanego personelu górniczego.

Szymon Płacheta

Super wpis. A co myślisz o FISSION URANIUM? Oni są też spółką poszukującą, która chwaliła się kiedyś odnalezieniem świetnych zasobów uranu, choć z tego co czytałem nie w jednym skupisku a w pasie.

Dzięki z góry za odpowiedź i dzięki za wpis 🙂