Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Bliski Wschód przygotowuje się na możliwą nową falę ataków Iranu i jego sojuszników po zabiciu w zeszłym tygodniu wysokich rangą członków grup bojowych Hamas i Hezbollah, przy rosnących obawach, że konflikt w Strefie Gazy przeradza się w szerszą wojnę na Bliskim Wschodzie. Urzędnicy amerykańscy pozostają w stałym kontakcie z sojusznikami i partnerami w regionie i istnieje „jasny konsensus”, że nikt nie powinien eskalować sytuacji, powiedział sekretarz stanu Antony Blinken. „Jakakolwiek eskalacja konfliktu na Bliskim Wschodzie może spowodować większe ryzyko zakłóceń w dostawach z tego regionu” — powiedział analityk ANZ Daniel Hynes.

- W poniedziałek, 12 sierpnia, nie będzie programu Surowcowe info.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- 12 sierpnia poznamy raporty USDA Crop Production (18:00) oraz World Markets and Trade (18:15)!

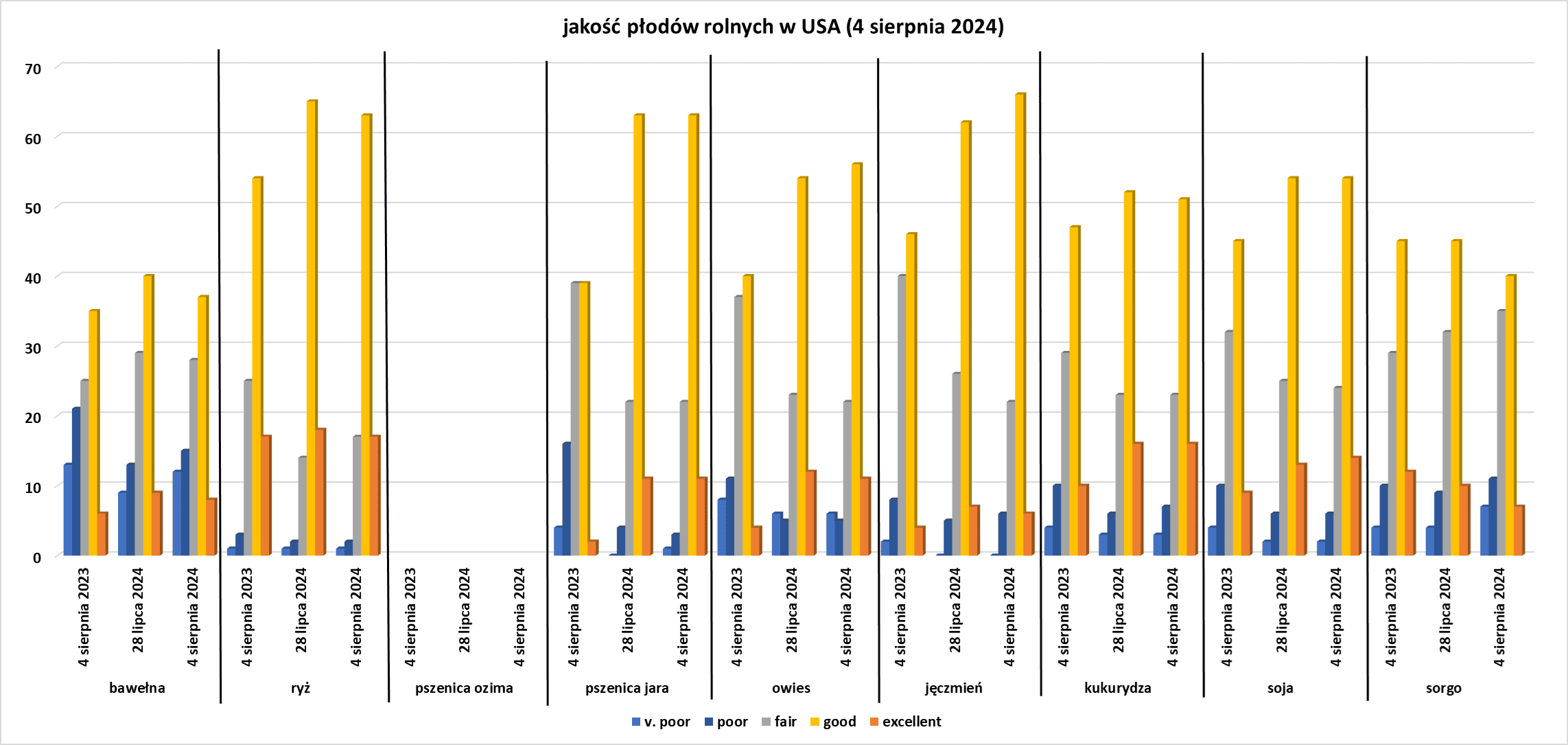

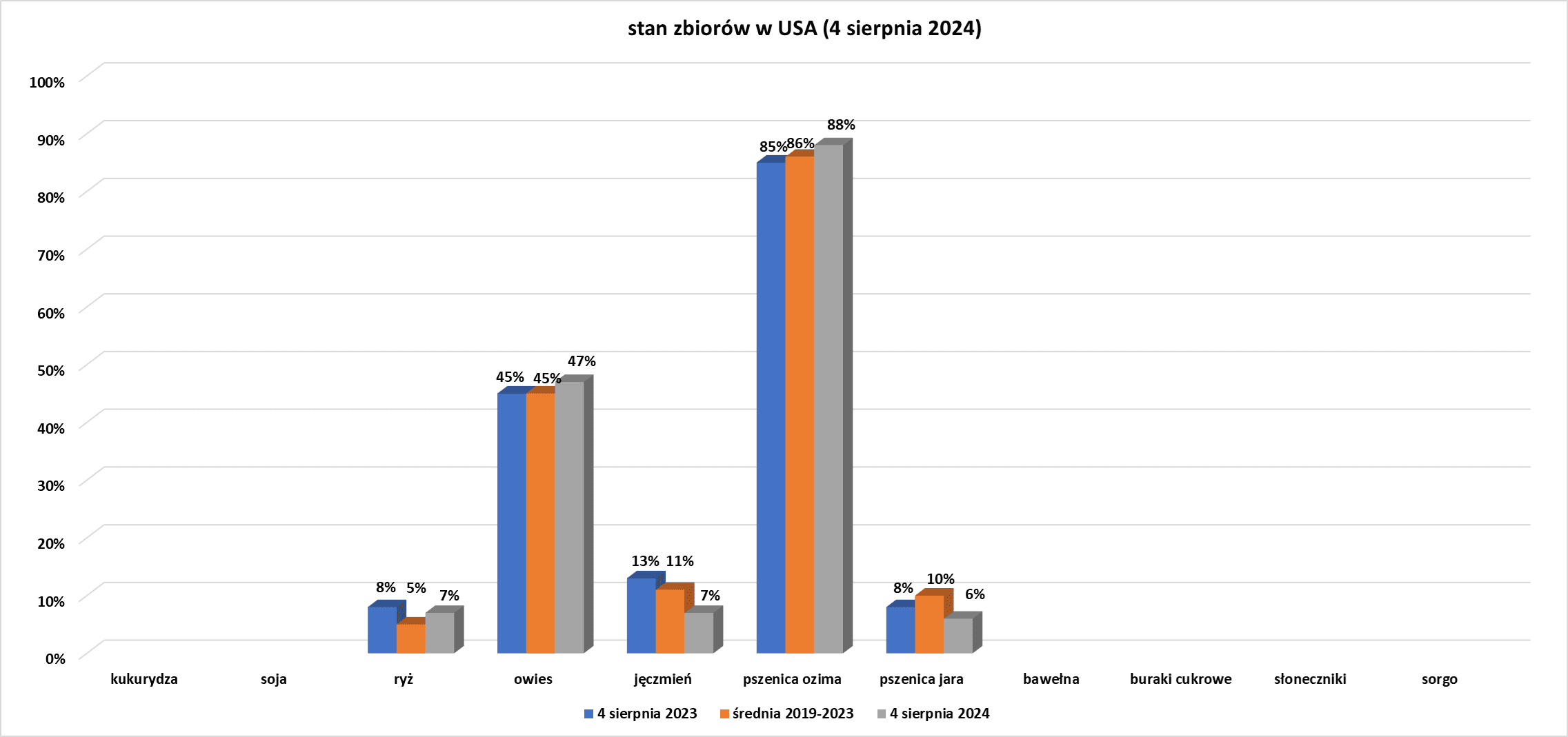

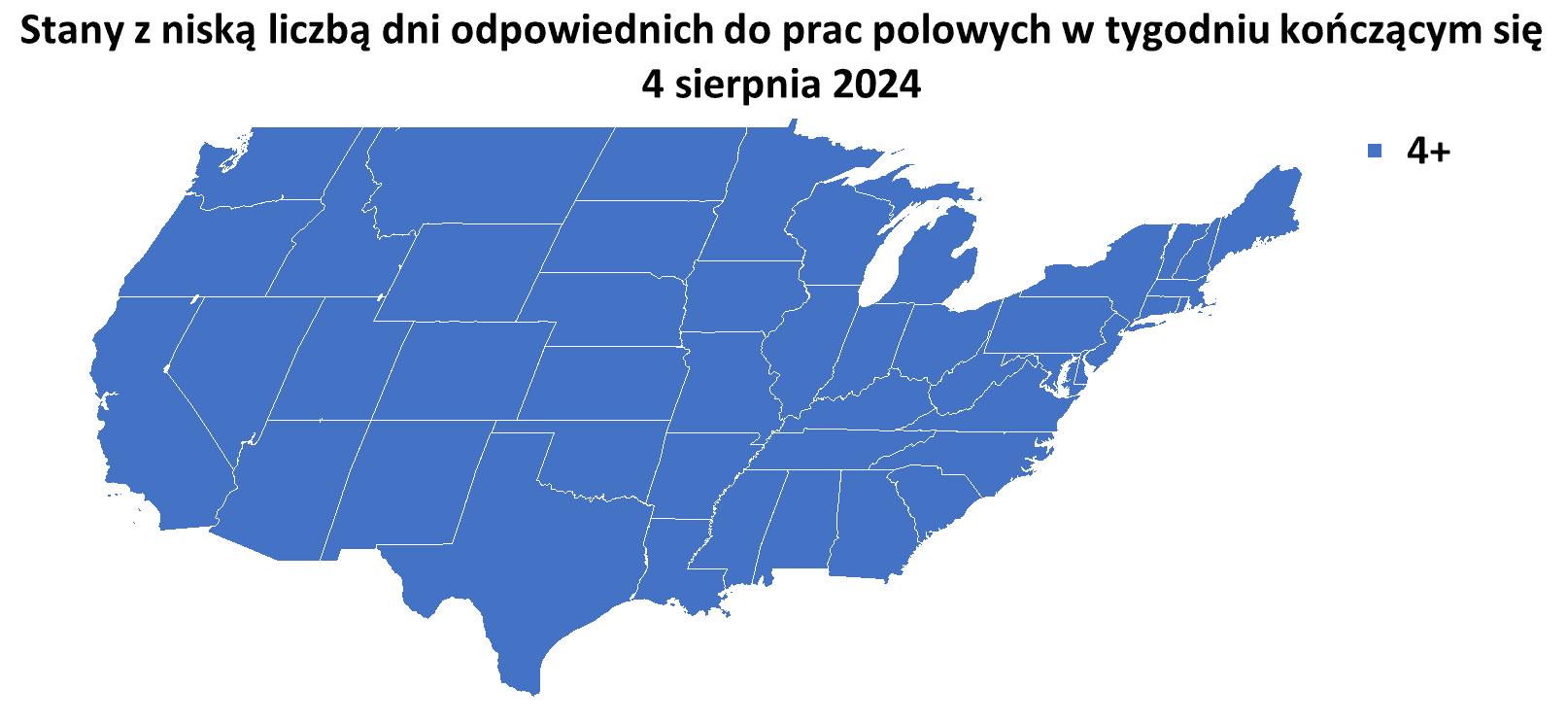

- Dane z raportu USDA Crop Progress z 5 sierpnia 2024:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Kawa

- Brazylijska spółdzielnia Cooxupe, największy eksporter kawy w kraju, zmieniła swoje spojrzenie na tegoroczne zbiory kawy u największego producenta na świecie i obecnie spodziewa się spadku produkcji rok do roku w obszarze, w którym działa. „Na początku zbiorów myślałem, że będziemy mieć produkcję podobną do zeszłorocznej lub trochę większą, około 8% większą. Ale ku naszemu zaskoczeniu, przy tej pogodzie, wydaje się, że produkcja będzie trochę mniejsza” — powiedział Carlos Augusto Rodrigues de Melo, prezes Cooxupe. Spółdzielnia prognozowała przed rozpoczęciem zbiorów, że otrzyma 7 milionów worków kawy w 2024 r. od stowarzyszonych rolników i innych dostawców, co stanowi wzrost o 7,7% w porównaniu z 2023 r. Melo powiedział, że obecnie wydaje się mało prawdopodobne, aby nastąpił jakikolwiek wzrost. Odmówił podania nowej prognozy dotyczącej ilości kawy, jaką może otrzymać Cooxupe. Cooxupe planuje sprzedać w tym roku 6,8 miliona worków, w tym 5,5 miliona worków na rynki zagraniczne. Melo powiedział, że jest za wcześnie, aby mieć pomysł na produkcję w 2025 r., ponieważ pogoda pozostaje bardziej sucha niż zwykle.

- Sucha, gorąca pogoda w Brazylii w ostatnich tygodniach, która obniżyła jakość bieżących zbiorów i wywołała obawy o zbiory w przyszłym sezonie. Mimo to eksport kraju do tej pory był silny. Brazylijskie dostawy zielonej kawy wzrosły do 202 266 ton metrycznych w lipcu (+44,0% r/r). Brazylijski państwowy prognostyk pogody CPTEC wydał ostrzeżenie o możliwych przymrozkach w weekend, ale nie oczekuje się, że dotkną one głównych obszarów kawowych.

Cukier

- Ulewne deszcze zwiększyły zbiory trzciny cukrowej w Indiach i Tajlandii, co może poskutkować globalną nadwyżką na rynku w sezonie 2024/25.

- Handlowcy stwierdzili, że korzystne deszcze w Azji nadal ograniczają potencjał wzrostu, ale obawy dotyczące sytuacji w Brazylii, gdzie uprawy zmagają się z ekstremalnie suchą pogodą, pozostały.

- „W tym tygodniu ma się ukazać raport UNICA i z tego, co słyszymy, plony trzciny spadły o 13% w zeszłym tygodniu w porównaniu z ubiegłym rokiem” — powiedział jeden z amerykańskich brokerów.

Kakao

- Oczekuje się, że ceny kakao będą nadal rosły w tym roku z powodu ciągłych niedoborów podaży, które do końca 2024 r. będą ponad dwukrotnie wyższe niż w zeszłym roku, jak wykazał sondaż Reutersa z udziałem 12 traderów i analityków. Sondaż prognozował, że w obecnym sezonie 2023/24, który trwa od października do września, wystąpi rekordowy globalny deficyt wynoszący 475 000 ton, znacznie przekraczający deficyt wynoszący 375 000 ton prognozowany w poprzednim sondażu w lutym. W kolejnym sezonie ma się pojawić nadwyżka 108 500 ton, głównie na skutek lepszej pogody na Wybrzeżu Kości Słoniowej, ale po trzech kolejnych sezonach deficytu ceny będą potrzebowały trochę czasu, aby się obniżyć, biorąc pod uwagę, że globalne zapasy zostały znacznie uszczuplone. Ted George, założyciel firmy konsultingowej Kleos Advisory, powiedział, że chociaż produkcja powinna się poprawić w przyszłym sezonie, a konsumpcja nieco osłabnąć w odpowiedzi na wysokie ceny, personalnie nadal spodziewa się deficytu w 2024/25 z powodu niepewności klimatycznej. Inni uczestnicy wyrazili obawy dotyczące szeroko rozpowszechnionej choroby nabrzmiałych pędów w Wybrzeżu Kości Słoniowej i Ghanie oraz stosunkowo stabilnego popytu, ponieważ przemysł czekoladowy będzie zmuszony uzupełnić swoje wyczerpane zapasy w przyszłym sezonie. Citi poinformowało, że spodziewa się „normalizacji cen w historycznie wysokim przedziale 4000–6000 USD/t w ciągu najbliższych 12–15 miesięcy”. Produkcja w czołowym producencie Wybrzeżu Kości Słoniowej wyniesie 2 miliony ton w przyszłym sezonie, co oznacza poprawę w stosunku do 1,75 miliona ton oczekiwanych w bieżącym sezonie. Zbiory drugiego producenta, Ghany, w 2024/25 roku mają się poprawić do 640 000 ton z 450 000 ton w tym sezonie.

- Analityk Refinitiv Marcin Gorski powiedział, że w ciągu najbliższych 10 dni w regionach kakao w Afryce Zachodniej będą panować ciepłe i suche warunki, dodając, że mogą one cierpieć z powodu niewystarczającej wilgotności, jeśli we wrześniu nie spadnie wystarczająco dużo deszczu.

Pszenica

- Francja spodziewa się najgorszych zbiorów pszenicy miękkiej od ponad 40 lat z powodu nadmiernych opadów deszczu. Produkcja może spaść do 25,2 mln ton pszenicy w sezonie 2024/25 (-27% względem 5-letniej średniej). Nieustanne deszcze, brak słońca i niskie temperatury sprzyjające chorobom wpłynęły na plony i jakość upraw w większości regionów uprawnych. Ekstremalne warunki pogodowe w całej Europie uderzyły w zboża w tym sezonie, z nadmiernymi opadami deszczu w północno-zachodniej Europie i suszą i wysokimi temperaturami na wschodzie. „Musimy cofnąć się do 1983 r. i 24,5 mln ton, aby znaleźć tak niskie zbiory we Francji. Cały francuski przemysł zbożowy powinien ponieść konsekwencje tego historycznego spadku produkcji” — powiedział Gautier Le Molgat, dyrektor Argus Media France.

- Niższe niż oczekiwano temperatury w Argentynie w przyszłym tygodniu mogą wywołać przymrozki i jeszcze bardziej uszkodzić uprawy. Pszenica prawdopodobnie będzie najbardziej dotkniętą uprawą, ponieważ rolnicy w tym południowoamerykańskim kraju nie rozpoczęli jeszcze sadzenia kukurydzy i soi na sezon 2024/25. „Masa polarnego powietrza, która będzie towarzyszyć przejściu frontu chłodnego, wytworzy minimalne temperatury znacznie poniżej normalnego zakresu w większości obszarów rolniczych” — podała Giełda Zbożowa w Buenos Aires w raporcie. Giełda stwierdziła, że po froncie chłodnym powinien nastąpić „umiarkowany powrót wiatrów tropikalnych, wytwarzający temperatury powyżej normalnego poziomu na północy obszaru rolniczego i normalne temperatury w centrum i większości południa”. Argentyńscy rolnicy zakończyli w ostatnich dniach zasiewy pszenicy na 6,3 miliona hektarów.

Kukurydza

- Dane sugerują, że ograniczony wpływ jak dotąd suchych, gorących okresów w amerykańskich pasach uprawnych i umiarkowanych upałów prognozowanych na nadchodzący tydzień złagodził obawy dotyczące niskiej wilgotności w niektórych obszarach.

- Ekstremalne warunki pogodowe w całej Europie uderzyły w zboża w tym sezonie, z nadmiernymi opadami deszczu w północno-zachodniej Europie i suszą i wysokimi temperaturami, które zaszkodziły uprawom kukurydzy na wschodzie.

Soja

- „Powierzchnia upraw soi w Brazylii będzie rosła wolniej w sezonie 2024/25 niż w poprzednich latach, ponieważ przyszłe ceny nasion oleistych są bliskie czteroletniego minimum” – stwierdził Mauricio Buffon, prezes grupy rolników Aprosoja Brasil. Brazylia jest największym producentem i eksporterem soi na świecie, a największym rynkiem są Chiny. Kontrakty terminowe na soję zbliżają się do najniższych poziomów od października 2020 r. pośród oczekiwań na bardziej sprzyjającą pogodę dla upraw w Stanach Zjednoczonych i obaw o możliwe spowolnienie globalnych gospodarek. Powierzchnia upraw soi w Brazylii wzrosła do 46 milionów hektarów w sezonie 2023/24 (+4,5% s/s), po +6% s/s wzroście w sezonie 2022/23. „Nie wiem, czy (wzrost w sezonie 2024/25) osiągnie 1%” – powiedział Buffon, dodając, że na brak wzrostu wpłynęła także powódź w najbardziej wysuniętym na południe stanie kraju, Rio Grande do Sul. Na początku tego roku powodzie zdewastowały obszary, na których można było sadzić soję, i doprowadziły wielu rolników do finansowej ruiny. McKinsey & Company oszacowało, że do 2030 r. na całym świecie potrzeba będzie od 70 do 80 milionów hektarów na produkcję żywności. „Jesteśmy krajem o większym potencjale w tym zakresie” — powiedział Nelson Ferreira, starszy partner i globalny lider rolnictwa w firmie konsultingowej. Aby produkować żywność w sposób bardziej zrównoważony, bez wylesiania, Ferreira powiedział, że konieczne jest „przyspieszenie” odnowy zdegradowanych obszarów.

- Brazylijski przetwórca wieprzowiny i kurczaka BRF zapłaci 2% premii od cen rynkowych za soję wyprodukowaną za pomocą regeneracyjnych praktyk rolniczych. Regeneracyjne rolnictwo ma na celu promowanie zdrowia i zwiększanie produktywności gleby za pomocą takich technik, jak płodozmian i nawożenie organiczne. Produzindo Certo, firma, która tworzy zrównoważone łańcuchy dostaw rolnych i jest częścią konsorcjum, spodziewa się, że projekt obejmie 30 gospodarstw sojowych w ciągu roku, produkując ponad 200 000 ton metrycznych zweryfikowanej regeneracyjnej soi. Przedsiębiorstwa mięsne, takie jak BRF, używają mączki sojowej do karmienia swoich zwierząt.

- Dwa związki zawodowe reprezentujące pracowników fabryk oleju sojowego w Argentynie ogłosiły strajk płacowy, wstrzymując działalność w jednym z największych na świecie centrów eksportowych przetworzonej soi. „Wspólny strajk został zainicjowany we wszystkich zakładach produkujących olej sojowy w kraju… z powodu braku porozumienia w negocjacjach zbiorowych dotyczących płac” — poinformowały w oświadczeniu SOEA i Federacja Pracowników Przemysłu Oleistego. Szef izby przemysłu oleistego CIARA, Gustavo Idigoras, powiedział w wywiadzie, że strajk sparaliżował działalność wszystkich zakładów przetwórstwa soi w tym południowoamerykańskim kraju.

Wieprzowina, wołowina, drób i ryby

- Rząd Argentyny obniżył podatek eksportowy od wołowiny z 9% do 6,75%. Środek obniżający podatek o 25% został podjęty „w celu promowania sprzedaży na rynki zagraniczne i poprawy poziomu dochodów producentów i przetwórców, sprzyjając wejściu na rynki międzynarodowe”, jak podano w dekrecie opublikowanym w Dzienniku Urzędowym. Argentyna jest tradycyjnym globalnym eksporterem wołowiny, a głównym odbiorcą tego mięsa jest rynek chiński. Milei, prawicowy ultraliberał, obiecał podczas swojej kampanii prezydenckiej w zeszłym roku, że zniesie podatki eksportowe od produktów rolnych, jeśli zostanie wybrany. Środek ten został przyjęty z zadowoleniem przez lokalną konfederację rolników CRA, jedną z najważniejszych grup rolniczych w kraju, która stwierdziła, że jest to ważny krok we właściwym kierunku dla sektora. „Witamy ten środek i potwierdzamy nasze stanowisko: stanowczo wierzymy, że wszystkie podatki u źródła powinny zostać wyeliminowane w trakcie kadencji tego rządu” – podała CRA. Rząd Argentyny nadal stosuje 12% podatek na eksport pszenicy i kukurydzy oraz 33% na dostawy soi.

Energia elektryczna

- Niemieckie przedsiębiorstwo użyteczności publicznej RWE i producent stali Salzgitter osiągnęły porozumienie w sprawie długoterminowego kontraktu na dostawy zielonej energii elektrycznej, aby pomóc Salzgitter w pokryciu zapotrzebowania na energię ze źródeł odnawialnych do 2030 r. RWE Supply & Trading (RWEST) dostarczy Salzgitter 64 gigawatogodziny (GWh) energii z parku słonecznego Boitzenburger Land w Brandenburgii na siedem lat od 2027 r. Program konwersji SALCOS firmy Salzgitter na technologię niskoemisyjną ma na celu umożliwienie jej działalności w zakresie płaskiej stali, jej największej jednostce, stopniowej redukcji emisji dwutlenku węgla (CO2) w produkcji stali poprzez wprowadzenie zielonego wodoru od 2026 r. SALCOS obejmuje wymianę tradycyjnej trasy rudy żelaza w wielkim piecu na podstawie wkładu węglowego na tzw. bezpośrednią redukcję (DR), wykorzystującą wodór uzyskany z zielonej energii elektrycznej w elektrolizerze, a także oddzielnie, piece łukowe (EAF) wykorzystujące złom stalowy. 64 GWh wolumenu dostawy w umowie stanowi trzydniową moc wyjściową dużej elektrowni jądrowej lub pięć lat mocy wyjściowej jednej turbiny wiatrowej.

- Huragan Debby dotarł do lądu jako burza kategorii 1 w regionie Big Bend na wybrzeżu Zatoki Florydzkiej w poniedziałek rano i zaczął powoli przemieszczać się przez stan. Ponad 113 000 domów i firm na Florydzie zostało pozbawionych prądu, gdy Debby, obecnie burza tropikalna, uderzyła w wybrzeże.

Ropa naftowa

- „Czy odwrócenie cen aktywów ryzykownych okaże się jedynie wyborem dna przed kontynuacją wyprzedaży, czy inwestorzy poświęcili czas na dogłębną ocenę średnioterminowych skutków danych o zatrudnieniu w USA, jest kwestią otwartą” — powiedział Tamas Varga z brokera naftowego PVM.

- „Rynek (ropy) jest na krawędzi, czekając na odpowiedź Iranu” – napisano w notatce ANZ Research.

- Dzienny import ropy naftowej do Chin w lipcu spadł do 9,97 mln baryłek dziennie (-12% m/m; -3% r/r), to także najniższy poziom od września 2022 r. Wyższe ceny ropy naftowej i słabsze niż oczekiwano krajowe zużycie benzyny i oleju napędowego ograniczają zyski rafinerii. Chińska firma konsultingowa Oilchem oszacowała, że niezależne rafinerie pracowały na poziomie 56,11% swoich mocy produkcyjnych w lipcu, co jest najniższym wynikiem od trzech lat i spadkiem o 7,3 punktu procentowego w porównaniu z rokiem poprzednim. Niektóre rafinerie ponosiły duże straty. Dwie fabryki należące do państwowej grupy Sinochem zostały zamknięte „na czas nieokreślony” w celu przeprowadzenia konserwacji, aby powstrzymać straty. Przez pierwsze siedem miesięcy import ropy naftowej wyniósł łącznie 10,89 mln baryłek dziennie (-2,4% r/r).

- Amerykańska Agencja Informacji Energetycznej (EIA) szacuje bardziej rygorystyczną równowagę podaży i popytu na rynkach ropy naftowej w USA w tym roku, jednocześnie obniżając prognozy cen ropy naftowej. EIA podniosła prognozę popytu na ropę w USA w 2024 r. o 100 000 baryłek dziennie do 20,5 miliona baryłek dziennie. Nie zmieniła prognozy wzrostu popytu na ropę na świecie w 2024 r., a konsumpcja wzrośnie rok do roku o 1,1 miliona baryłek dziennie do 102,9 miliona baryłek dziennie. Tymczasem produkcja ropy naftowej w USA wzrośnie w tym roku o 300 000 baryłek dziennie do rekordowych 13,23 miliona baryłek dziennie. EIA szacuje średnią cenę ropy WTI na 2024 rok na poziomie $80,21/baryłkę – w okresie od 1 stycznia do 31 lipca 2024 średnia cena wynosi $79,07/baryłkę. Wcześniejsza prognoza EIA mówiła o średniej cenie $82,03/baryłkę.

- Globalne zapasy ropy spadły o około 400 000 baryłek dziennie w pierwszej połowie tego roku, zgodnie z szacunkami amerykańskiej Agencji Informacji Energetycznej (EIA).

- Gigant naftowy Saudi Aramco poinformował o spadku zysku w drugim kwartale z powodu niższych wolumenów ropy naftowej i niższych marż rafineryjnych, ale utrzymał swoją hojną politykę dywidendową bez zmian, wypłacając 31,1 mld USD na kwartale. Aramco odnotowało dochód netto w drugim kwartale w wysokości 109,01 mld riali (29,03 mld USD) za Q2 2024 (-3,4% r/r). Aramco, najbardziej dochodowa firma naftowa na świecie i czołowy eksporter ropy, od dawna jest ważnym źródłem dochodu dla Arabii Saudyjskiej, która wydaje ogromne sumy w ramach planu Vision 2030 księcia koronnego Mohammeda bin Salmana, aby zakończyć to, co kiedyś nazwał „uzależnieniem od ropy” królestwa. Dywidenda Aramco zapewnia „większy transfer dochodów z ropy do rządu i (ogranicza) wielkość deficytu fiskalnego” — powiedziała Monica Malik, główna ekonomistka w ADCB. Wydatki kapitałowe Aramco w drugim kwartale wzrosły o prawie 14% rok do roku do 12,1 mld USD.

- Niższa produkcja na polu naftowym Sharara w Libii, o wydajności 300 000 baryłek dziennie (bpd), potęguje obawy o niedobory dostaw ropy. Libijska Narodowa Korporacja Naftowa (NOC) poinformowała we wtorek, że zacznie stopniowo zmniejszać produkcję na złożu z powodu protestów.

- Occidental Petroleum przebiło szacunki Wall Street dotyczące zysku za drugi kwartał o 34%. Firma odnotowała skorygowany zysk w wysokości 1,03 USD na akcję za kwartał zakończony 30 czerwca, w porównaniu ze średnią prognozą analityków wynoszącą 77 centów na akcję, zgodnie z danymi LSEG. Kwartalna produkcja Occidental wzrosła do 1,26 miliona baryłek ekwiwalentu ropy naftowej dziennie (boepd), przekraczając szacunki analityków na poziomie 1,24 miliona boepd. Zrealizowane ceny ropy naftowej wyniosły 79,89 USD za baryłkę, co stanowi wzrost o 5% w porównaniu z rokiem poprzednim. Occidental zaktualizował swój cel produkcyjny w tym roku do około 1,315 miliona baryłek ropy naftowej i gazu dziennie, z około 1,250 miliona boepd, aby uwzględnić aktywa CrownRock, transakcji sfinalizowanej w sierpniu 2024 za $12 mld. Oczekuje się, że produkcja w trzecim kwartale wzrośnie o około 140 000 boepd do 1,390 miliona boepd. Occidental zwiększyło swoje prognozy wydatków kapitałowych na 2024 rok o 400 milionów dolarów, co daje 6,9 miliarda dolarów.

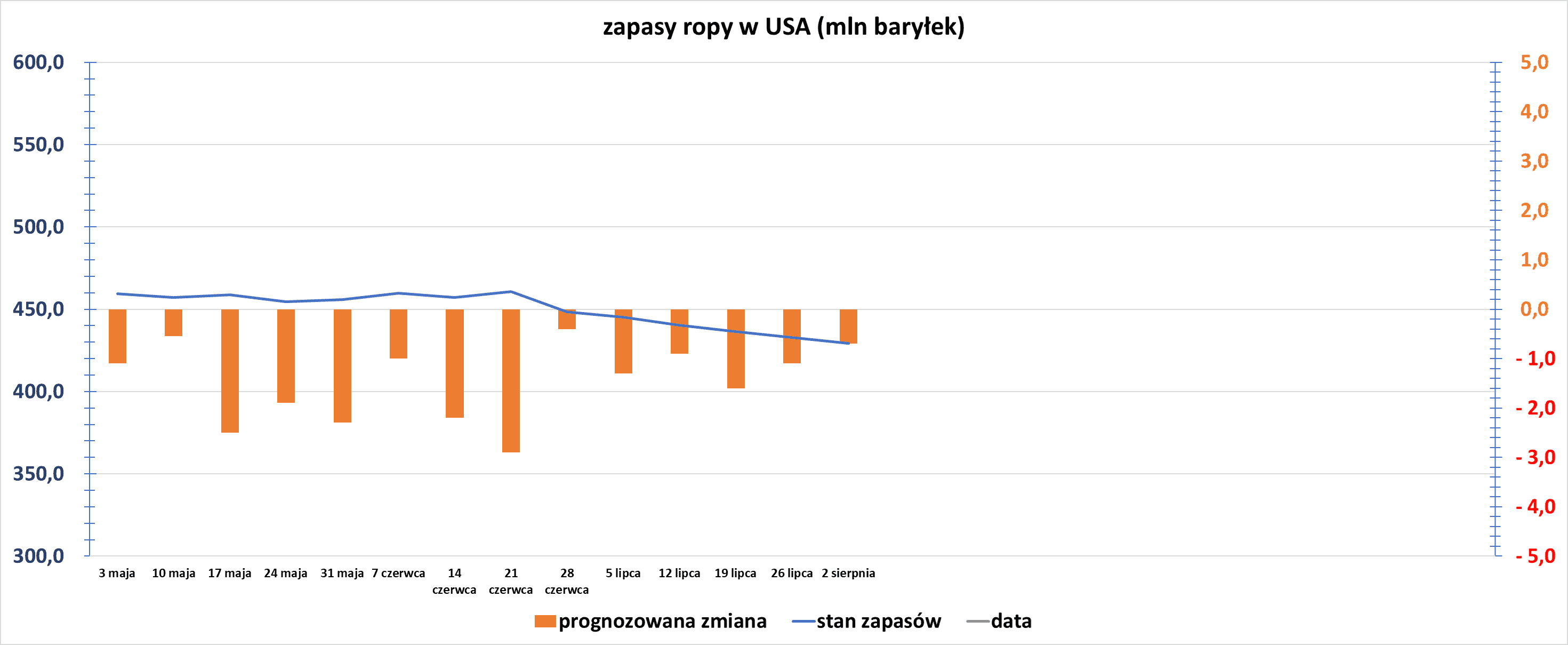

- Zapasy ropy naftowej w USA w tygodniu do 2 sierpnia spadły o -3,7 mln baryłek, do 429,3 mln baryłek, prognozowano spadek o -0,7 mln baryłek. „To zaczyna stawać się trendem – szósty tydzień z rzędu ropa spada i wpisuje się w mantrę, że podaż się kurczy, a popyt przewyższa podaż” – powiedział Phil Flynn, analityk w Price Futures Group. Poniższy wykres docelowo ma pokazywać zmianę zapasów ropy w USA w ciągu ostatnich 25 tygodni:

źródło: opracowanie własne na podstawie danych EIA

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o +1,3 mln baryłek do 225,1 mln baryłek. Prognozowano spadek o -1,0 mln baryłek. Całkowita ilość dostarczonej benzyny, wskaźnik popytu, spadła o około 283 000 baryłek dziennie do 8,97 miliona baryłek dziennie. „Niedźwiedzim elementem był oczywiście spadek popytu na benzynę. Nie spodziewam się, że wkrótce osiągniemy ponad 9 milionów baryłek” — powiedział John Kilduff, partner założycielski Again Capital.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o +0,9 mln baryłek do 127,8 mln baryłek. Prognozowano wzrost o +0,20 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 2 sierpnia wyniósł 90,5% (+0,4 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 2 sierpnia wyniósł 3,64 mln baryłek dziennie (-26,0% t/t).

Gaz ziemny

- Główni amerykańscy producenci gazu ziemnego przygotowują się do dalszego ograniczania produkcji w drugiej połowie 2024 r., po tym jak ceny spadły o prawie 40% w ciągu ostatnich dwóch miesięcy. EQT, jeden z największych producentów gazu w USA, wdrożył około 90 miliardów stóp sześciennych ekwiwalentu strategicznych ograniczeń tej jesieni, które firma przeprowadzi, jeśli rynek pozostanie w dołku. Apache również zamierza ograniczyć kolejne 90 milionów stóp sześciennych gazu dziennie (mmcfd) w trzecim kwartale. Apache ograniczyło produkcję gazu o 78 mmcfd w drugim kwartale, w odpowiedzi na ekstremalne ceny w basenie permskim. Chesapeake Energy, która będzie największym producentem gazu w USA po zakończeniu fuzji z Southwestern Energy, planuje odroczyć niektóre odwierty, gdy rynek gazu jest słaby, czekając na poprawę nierównowagi podaży i popytu. Coterra Energy cofnął niektóre ograniczenia pod koniec drugiego kwartału, ale szykuje się na kolejne redukcje. „Jesteśmy gotowi na dalsze cięcia, ponieważ część naszych letnich zobowiązań sprzedażowych wygasa w okresie przejściowym” — powiedział Blake Sirgo, starszy wiceprezes ds. operacyjnych Coterra.

- Chiński import gazu ziemnego w lipcu wyniósł 10,86 mln ton. W okresie styczeń – lipiec import wyniósł 75,44 mln ton (+12,9% r/r).

- Amerykańska Agencja Informacji Energetycznej (EIA) prognozuje większy spadek wydobycia gazu ziemnego w tym roku w porównaniu z wcześniejszymi szacunkami, bo na poziomie 103,3 miliarda stóp sześciennych dziennie (-0,48% r/r). Obecnie oczekuje się, że średnie zużycie gazu wyniesie w tym roku 89,8 bcfd, w porównaniu z poprzednią prognozą 89,4 bcfd. Na przyszły rok agencja prognozuje produkcję na poziomie 104,6 bcfd, w porównaniu z poprzednią prognozą 105,2 bcfd. Prognoza zużycia na przyszły rok pozostała niezmieniona i wyniosła około 89,2 mld stóp sześciennych dziennie.

- „Rynki długoterminowe mogą odnotować pewne wyprzedaże po wczorajszym orzeczeniu Sądu Okręgowego D.C., który unieważnił zatwierdzenia FERC zarówno dla Texas LNG, jak i ekspansji Rio Grande” — podał Gary Cunningham, dyrektor ds. badań rynku w Tradition Energy. Sąd USA uchylił autoryzację Federalnej Komisji Regulacji Energetyki (FERC) dla projektu Rio Grande LNG firmy NextDecade za niewydanie dodatkowego oświadczenia o oddziaływaniu na środowisko

- Japoński dostawca gazu miejskiego Osaka Gas podpisał długoterminową umowę Heads of Agreement (HOA) z ADNOC ze Zjednoczonych Emiratów Arabskich na dostawę do 0,8 miliona ton metrycznych gazu ziemnego (LNG) rocznie w celu zabezpieczenia stabilnych dostaw. To pierwsza długoterminowa umowa LNG między Osaka Gas i ADNOC. LNG będzie pochodzić głównie z projektu Ruwais LNG, który jest rozwijany w Al Ruwais Industrial City, Al Dhafra w Abu Zabi. Oczekuje się, że projekt rozpocznie działalność komercyjną w 2028 roku jako pierwszy obiekt eksportowy LNG w regionie Bliskiego Wschodu i Afryki Północnej, który będzie działał na czystej energii. Osaka Gas i ADNOC będą współpracować, aby zawrzeć szczegółową umowę sprzedaży i zakupu w nadchodzących miesiącach na podstawie warunków HOA. Nie podano czasu obowiązywania umowy. Osaka Gas jest jednym z największych nabywców LNG w Japonii, obsługującym 11,5 miliona ton superchłodzonego paliwa w roku obrotowym kończącym się 31 marca, w tym 6,12 miliona ton na własne potrzeby.

- Produkcja gazu w USA (z wyłączeniem Alaski) w sierpniu 2024 wynosi średnio 103,6 mld stóp sześciennych dziennie gazu ziemnego (+0,2% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 109,7 mld stóp sześciennych (-1,1 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 104,5 bcfd.

Energia odnawialna

- Największy japoński dostawca gazu miejskiego Tokyo Gas poinformował, że kupi 21,2% udziałów w projekcie pływającej elektrowni wiatrowej WindFloat Atlantic w Portugalii, aby zdobyć doświadczenie w zakresie eksploatacji i konserwacji. Pływająca elektrownia wiatrowa na morzu jest na wczesnym etapie w Japonii, ale kraj ten uważa ją za niezbędną do osiągnięcia celu, jakim jest zostanie głównym producentem energii wiatrowej na morzu w ramach wysiłków na rzecz dekarbonizacji. Rząd ma na celu 10 gigawatów (GW) projektów wiatrowych na morzu, w tym stałych i pływających, do 2030 r. i do 45 GW do 2040 r. Wtorkowa umowa oznacza pierwszą bezpośrednią inwestycję Tokyo Gas w zagraniczną pływającą farmę na morzu. WindFloat Atlantic obsługuje małe, 25-megawatowe (MW) pływające farmy wiatrowe u wybrzeży Atlantyku i jest w większości własnością Ocean Winds, spółki joint venture między głównym portugalskim przedsiębiorstwem użyteczności publicznej EDP i francuską firmą Engie. Projekt jest pierwszą na świecie półzanurzalną pływającą farmą wiatrową na morzu i działa od 2020 roku. Wykorzystuje system pływających fundamentów opracowany przez Principle Power, amerykański startup technologiczny, w którym Tokyo Gas kupiło udziały w 2020 roku. Tokyo Gas stwierdziło, że system jest wyjątkowo stabilny i udowodniono, że działa w trudnych warunkach pogodowych. Na mocy umowy Tokyo Gas kupi udziały w WindFloat Atlantic od Ocean Winds i Principle Power. Oczekuje się, że transakcja zostanie sfinalizowana do końca roku, ale jej warunki nie zostały ujawnione.

Uran

- Energy Resources of Australia (ERA) pozwało ministra zasobów Australii i innych po tym, jak jego dzierżawa złoża uranu o wysokiej zawartości uranu nie została przedłużona, twierdząc, że nie dano mu możliwości przedstawienia swojej sprawy. Proponowane zagospodarowanie złoża uranu Jabiluka na Terytorium Północnym Australii, które jest otoczone wpisanym na listę światowego dziedzictwa lasem deszczowym Kakadu, spotkało się ze zdecydowanym sprzeciwem miejscowej ludności Mirarr i wywołało jedne z największych protestów ekologicznych w kraju pod koniec lat 90. W zeszłym miesiącu rząd Terytorium Północnego, za radą rządu federalnego, odmówił przedłużenia dzierżawy Jabiluka przez ERA. Niedługo potem górnik uranu Boss Energy wycofał ofertę zapłacenia ERA 550 milionów dolarów australijskich (360 milionów dolarów) za to miejsce. ERA argumentowała w oświadczeniu, że „odmówiono jej uczciwości proceduralnej i naturalnej sprawiedliwości w procesie podejmowania decyzji”, dodając, że zwróciła się do sądu o rozpatrzenie jej wniosku przed wygaśnięciem umowy dzierżawy 11 sierpnia. Rio Tinto, które jest właścicielem około 80% ERA, ale nie jest jego operatorem, oświadczyło, że nie poprze żadnego rozwoju projektu ze względu na sprzeciw ludu Mirarr.

Węgiel

- Glencore utrzyma działalność węglową po uzyskaniu poparcia większości inwestorów, którzy widzą lukratywne zyski z paliw kopalnych. Firma może nabyć więcej aktywów węglowych do produkcji stali. Glencore niedawno zakończyło zakup aktywów węgla koksowego firmy Teck Resources, a dyrektor generalny Gary Nagle powiedział, że poparcie europejskich inwestorów firmy dla utrzymania węgla było przytłaczające. Brak inwestycji w nowe aktywa węglowe i perspektywa pozostania paliw kopalnych w miksie energetycznym przez kolejne lata prawdopodobnie będą podstawą ograniczonych dostaw i wysokich cen, co będzie nadal zwiększać zyski Glencore. Firmy węglowe generują „ogromne ilości gotówki, a my możemy wykorzystać tę gotówkę zarówno do spłaty akcjonariuszy poprzez wykup akcji, jak i dywidendy” – powiedział Nagle. Glencore mogłoby również zwiększyć moce produkcyjne węgla do produkcji stali, powiedział Nagle, ale odmówił odpowiedzi na pytanie, czy rozważyłby nabycie australijskich aktywów węglowych do produkcji stali od Anglo American, które są wystawione na sprzedaż. „Przy odpowiedniej cenie, we właściwym regionie geograficznym, we właściwej ilości, nie ma powodu, dla którego nie rozważylibyśmy dodatkowych przejęć węgla do produkcji stali” – stwierdził enigmatycznie.

Złoto

- „Złoto nadal wykazuje pewną słabość, głównie z powodu siły dolara… ale makroekonomiczne otoczenie dla złota jest stosunkowo pozytywne, więc prawdopodobnie w najbliższej przyszłości zobaczymy pewną aktywność w zakresie złota” – powiedziała Amelia Xiao Fu, szefowa rynków towarowych w BOCI.

- Decydenci Rezerwy Federalnej sprzeciwili się poglądowi, że słabsze niż oczekiwano dane o zatrudnieniu w lipcu oznaczają, że gospodarka znajduje się w recesyjnym spadku, ale ostrzegli również, że obniżki stóp procentowych będą konieczne, aby uniknąć takiego wyniku.

- Maklerzy, w tym J.P. Morgan, Citigroup i Wells Fargo, prognozują obniżkę stóp procentowych o 50 punktów bazowych przez Fed we wrześniu po danych o zatrudnieniu w USA z zeszłego tygodnia.

- „Myślę, że w najbliższej przyszłości rynek skonsoliduje się na poziomie 2350 USD i zbliży się do 2500 USD pod koniec tego roku” — powiedział Peter Fung, szef ds. obrotu w Wing Fung Precious Metals.

- Chiński bank centralny w lipcu, trzeci miesiąc z rzędu, nie kupił kruszcu.

- AngloGold Ashanti w pierwszym półroczu osiągnęło zyski na poziomie $31 (+413% r/r). Jego dochód został wzmocniony przez wyższe ceny metali i poprawę produkcji złota i wyników kosztowych, w tym znaczącą zmianę w jego brazylijskich oddziałach. Górnik zwiększył wypłatę dywidendy w pierwszej połowie roku o 450% do 22 centów na akcję z 4 centów na akcję w tym samym okresie 2023 r. „Patrząc na drugą połowę, przy założeniu, że wszystko pozostanie bez zmian, a cena złota pozostanie na obecnym poziomie, przewidujemy, że wolne przepływy pieniężne będą ponad dwukrotnie wyższe niż w pierwszej połowie roku” — dodał dyrektor generalny Alberto Calderon.

Miedź

- „Wydaje się, że w nocy nastąpiła pewna stabilizacja, ale myślę, że rynek nadal obawia się dużego spowolnienia, braku wzrostu i nie widzieliśmy popytu w Chinach. Było wiele porzuconych długich pozycji, dużo sprzedaży CTA (fundusze inwestycyjne Commodity Trade Advisor, w dużej mierze napędzanych przez programy komputerowe) funduszy i specyfikacji” — powiedział Robert Montefusco z Sucden Financial.

- BHP Group rozważa sprzedaż brazylijskich aktywów miedzi i złota, które przejął w ramach wykupu mniejszego konkurenta Oz Minerals. BHP, które niedawno zrezygnowało z planów wykupienia międzynarodowej spółki wydobywczej Anglo American, zatrudniło hiszpańską firmę usług finansowych Banco Santander w celu uzyskania porady w rozmowach na temat potencjalnej sprzedaży. W maju 2023 r. BHP przejęło Oz Minerals za kwotę 9,6 mld dolarów australijskich (6,27 mld dolarów), co miało na celu uzyskanie szerszego dostępu do materiałów kluczowych dla przejścia na zieloną energię i produkcji pojazdów elektrycznych.

Pozostałe metale przemysłowe

- Glencore zgromadziło 25 000 ton metrycznych niesprzedanego cynku z powodu rozbudowy i zwiększenia produkcji w Zhairem, części firmy Kazzinc w Kazachstanie. „Mieliśmy nagromadzenie zapasów, szczególnie w Kazachstanie w naszym biznesie cynkowym, więc wyprodukowaliśmy około 25 000 ton więcej, niż sprzedaliśmy… Zapasy utrzymają się na poziomie około 25 000. (Zhairem) znajduje się w dość odległym miejscu i jest dość daleko od zakładów przetwórczych. Część jest eksportowana w postaci koncentratów do Chin… Istnieje wąskie gardło pod względem wagonów kolejowych, cła i odprawy.” — powiedział dyrektor finansowy Glencore, Steven Kalmin. Glencore, z hutami w Hiszpanii i Kanadzie, spodziewa się, że jego jednostkowy koszt cynku w 2024 r. znacznie wzrośnie z 5 centów za funt do 18,6 centów za funt, zgodnie z komunikatem z lipca. W ciągu ostatnich pięciu lat produkcja cynku Glencore zmniejszyła się w wyniku sprzedaży udziałów w projektach cynkowych w Boliwii i Peru. Własna produkcja cynku Glencore wyniosła 417 500 ton w pierwszej połowie 2024 r., co stanowi spadek o 22% w porównaniu z tym samym okresem w 2019 r.

- Glencore zaprzestało gromadzenia zapasów kobaltu, materiału na baterie do pojazdów elektrycznych, jednak rynek prawdopodobnie pozostanie w nadwyżce przez kolejne 18 do 20 miesięcy. „Naszym zdaniem zajmie nam prawdopodobnie od 18 do 24 miesięcy, aby przerobić tę nadwyżkę” — powiedział dyrektor generalny Gary Nagle, dodając, że popyt ze strony przemysłu lotniczego i obronnego był silny. W sierpniu ubiegłego roku notowana na londyńskiej giełdzie spółka górnicza poinformowała, że zgromadziła zapasy kobaltu w pierwszej połowie 2023 r., ograniczając dostawy na rynek w celu wsparcia cen metalu. Glencore nie podało, ile ton kobaltu zgromadziło. Duże nadwyżki kobaltu powstałe w wyniku przyspieszenia produkcji metalu w ciągu ostatniego roku w Demokratycznej Republice Konga (DRK). Według Darton Commodities, Kongo wyprodukowało 77% światowych dostaw kobaltu, czyli ponad 170 000 ton w zeszłym roku. Chińska grupa CMOC zwiększa produkcję kobaltu w swoich kopalniach w Kongo, gdzie prognozuje się, że do 2028 r. wydobycie osiągnie około 100 000 ton. Rynek kobaltu może pozostać w nadwyżce wynoszącej około 28 000 ton i 24 000 ton metrycznych odpowiednio w tym roku i 2025 r. Jednak ceny kobaltu raczej nie powrócą do zawrotnych poziomów z 2018 i 2022 roku, ponieważ popyt ze strony sektora pojazdów elektrycznych najprawdopodobniej nadal będzie spadał ze względu na nowe technologie akumulatorowe wykluczające kobalt.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.