Dzisiejsze aktualności to trzy główne tematy: brazylijska kukurydza i kawa oraz perspektywy długoterminowe dla srebra. Prócz tego oczywiście zestaw danych i newsów z innych rynków wraz z grafikami z raportu Crop progress od USDA.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- woda

- kawa

- kakao

- kukurydza

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

Raporty USDA

- Zakończono zasiewy w USA. Bieżący zestaw grafik z raportu Crop Progress od USDA:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Ogólne informacje

- Protesty robotników blokujących drogi w Rosario, kluczowym argentyńskim centrum zbożowym, przeszkodziły w eksporcie. „Przy wejściach do zakładów są pikiety. Wszystkie punkty portowe są zatrzymywane. Nie mogą rozładowywać ani ładować statków. Jest straszne zatłoczenie ciężarówek” – powiedział Guillermo Wade, kierownik Izby Portowej i Morskiej. Pracownicy portowi z związku UOCRA domagają się podwyżek płac od firm budowlanych, które pracują dla firm rolno-eksportowych w regionie.

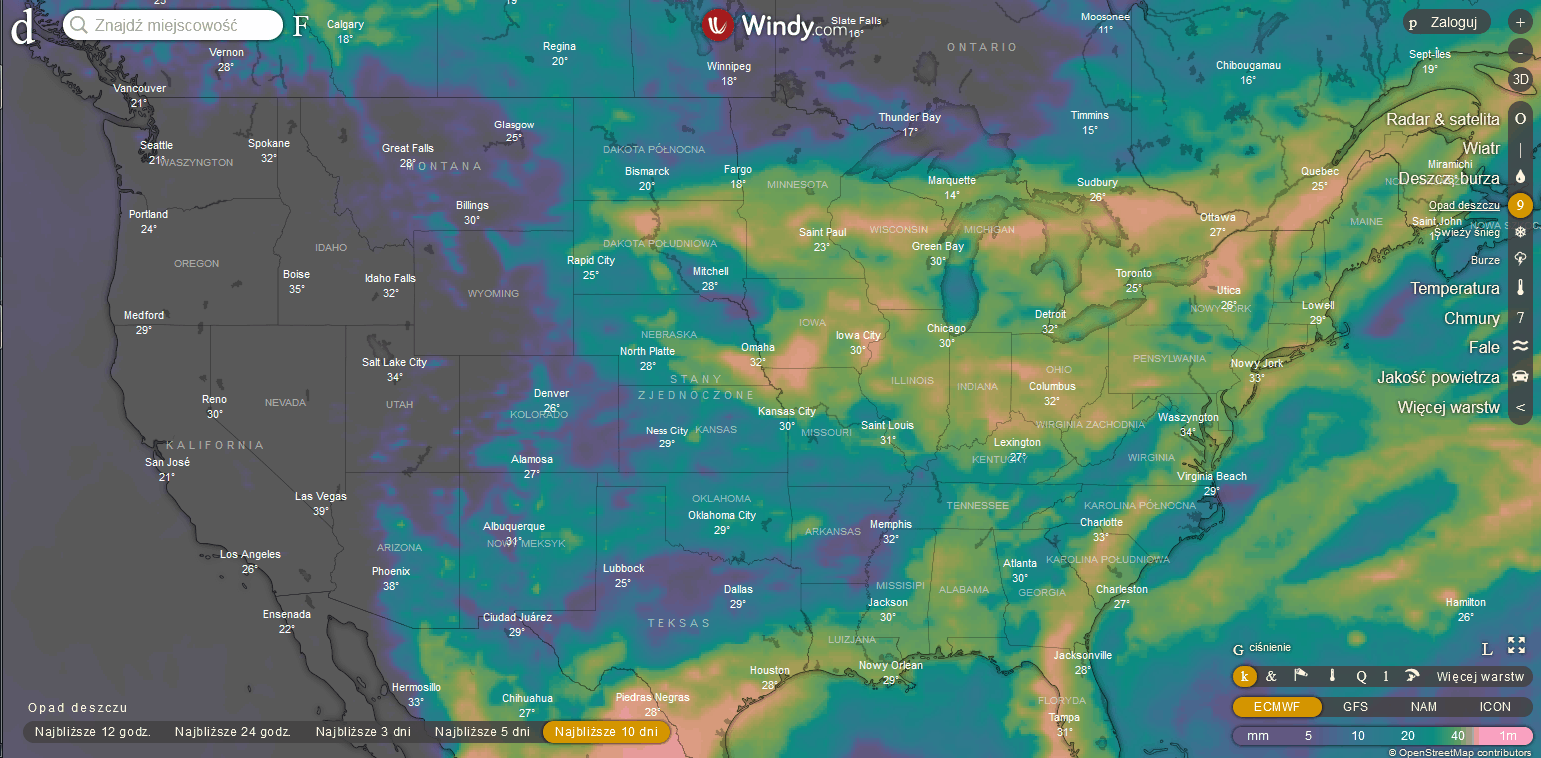

- Temperatura i prognozy opadów dla amerykańskiego „pasa uprawnego” są optymistyczne, zmniejszając rynkowe obawy o podaż zbóż w USA. Wg serwisu Windy.com do 16 lipca opady pojawią się we wszystkich wschodnich i środkowych Stanach USA. Szczegóły na mapie:

opady do 16 lipca 2021; źródło: windy.com

Woda

- Elsa, pierwsza tropikalna burza w tym sezonie, nie poczyniła zbyt wielu szkód na Kubie, jednocześnie uzupełniając brakujące zapasy wody do ~66% całkowitej pojemności. Wcześniej burza pochłonęła 3 ofiary śmiertelne na innych karaibskich wyspach, wyrządzając też szkody na ponad $12 mln na St. Lucia oraz $5,3 mln na Jamajce.

Kawa

- Analityk rynków softowych, Judith Ganes, która w tym tygodniu podróżuje po Brazylii, uważa, że obecne zbiory będą mniejsze, niż sugeruje większość szacunków, mówiąc, że susza na jesieni miała duży wpływ na wielkość zbieranych ziaren. Wspomina również, że magazyny dostają o 55–65% mniej kawy (6–7 tysięcy worków dziennie) niż w analogicznym okresie w sezonie 2019/20. Niepokoi ją także obserwacja kawowców przechodzących w „tryb przetrwania” ze względu na ciężkie warunki pogodowe, co wpłynie negatywnie na zbiory w sezonie 2021/22.

- Heitor Hilberto, założyciel Minas Coffee, informuje, że w regionie Matas De Minas średnia wydajność to dwanaście 60-kg worków z hektara, co jest bardzo słabym wynikiem. Wg niego brak znaczących opadów od marca wpłynie na podobną, bardzo słabą wydajność w sezonie 2021/22.

- The International Coffee Organisation podniosła prognozę globalnej nadwyżki na rynku kawy w bieżącym sezonie 2020/21 do 2,3 mln 60-kg worków. To wzrost o 299 tysięcy 60-kg worków od majowej prognozy organizacji. ICO szacuje globalną konsumpcję w bieżącym sezonie na 167,20 mln worków (-0,23% r/r), przed pandemią konsumpcja kształtował się na poziomie 168,5 mln 60-kg worków na sezon.

- Globalny eksport kawy w maju wyniósł 9,8 mln 60-kg worków (-10,1% r/r). W pierwszych ośmiu miesiącach sezonu 2020/21 globalny eksport kawy wyniósł 87,3 mln 60-kg worków (+2,22% s/s).

- Commerzbank podniósł prognozę cen arabiki w czwartym kwartale do $1,45/funt, biorąc pod uwagę, że przedłużająca się susza w Brazylii w tym sezonie mogła zaszkodzić plonom w przyszłym sezonie.

Kakao

- Commerzbank obniżył swoją prognozę średniej ceny nowojorskiego kakao na czwarty kwartał o $100 do $2 400/tonę, powołując się na nadwyżki podaży.

- Przywóz sortowanego i zapieczętowanego (G&S) kakao do portów eksportowych Ghany wzrósł do 981.222 ton na dzień 17 czerwca 2021 (+29,99% s/s).

Kukurydza

- Według firmy meteorologicznej Commodity Weather Group, deszcze od piątku do przyszłego tygodnia zapewnią odpowiednie nawilżenie kukurydzy, która będzie na kluczowym etapie rozwoju zapylania w dużej części Środkowego Zachodu Stanów Zjednoczonych.

- AgRural obniżył prognozy drugich zbiorów kukurydzy w środkowo-południowej części Brazylii na skutek ostatnich przymrozków do 54,6 mln ton. To 5,4 mln ton mniej niż majowa prognoza. Całość upraw jest opóźniona ze względu na późne zasiewy wywołane złą pogodą, a do poniedziałku rolnicy w Brazylii zebrali zaledwie 12% plonów. Jeśli prognoza się sprawdzi, to produkcja kukurydzy w sezonie 2020/21 w Brazylii wyniesie 85,3 mln ton (-17% r/r).

- Safras & Mercado szacuje, że brazylijscy rolnicy sprzedali już 49% swoich drugich zbiorów kukurydzy w bieżącym sezonie. W 2020 roku na początku lipca poziom sprzedaży był identyczny. Firma konsultingowa jednak szacuje wyższe drugie zbiory niż AgRural – na 61,5 mln ton.

źródło: opracowanie własne na podstawie prognoz AgRural oraz Safras & Mercado

Ropa naftowa

- Ministrowie OPEC+ odwołali w poniedziałek rozmowy dotyczące polityki wydobycia ropy naftowej przez kraje grupy. Nie podano daty kolejnego spotkania. Nadal głównym wątkiem jest sprzeciw Zjednoczonych Emiratów Arabskich w sprawie przedłużenia cięć produkcji po kwietniu 2022.

- „Rynek obawia się, że Zjednoczone Emiraty Arabskie wkroczą i samodzielnie zwiększą produkcję, a inni w OPEC pójdą w ich ślady” – powiedział Bob Yawger, dyrektor ds. kontraktów terminowych na energię w Mizuho. Iracki minister ropy Ihsan Abdul Jabbar powiedział, że ma nadzieję że do połowy miesiąca zostanie wyznaczony nowy termin spotkania OPEC+. Z kolei Kreml poinformował, że nie ma planów na „natychmiastowy” kontakt prezydenta Putina z przywódcami z krajów OPEC+.

- Meksykański Pemex został wybrany do obsługi podmorskiego pola naftowego Zama, pokonując konsorcjum pod przewodnictwem Talos Energy. Meksykański regulator energetyczny CNH potwierdził, że Pemex spełnił warunki techniczne do rozwoju Zama „w krótkim okresie”.

- Petroleo Brasileiro S.A. podpisała umowę sprzedaży 100% udziałów w siedmiu lądowych i płytkich polach wodnych o nazwie „Polo Alagoas”. Petromais Global Exploração e Produção SA zgodził się zapłacić $300 milionów za aktywa. Około $60 milionów zostanie zapłaconych natychmiast, a pozostałe $240 milionów zostanie rozliczone po zamknięciu transakcji, która podlega pewnym warunkom, w tym zatwierdzeniu przez regulatora ropy ANP.

- Brazylijski producent ropy Enauta Participações S.A.wstrzymał wydobycie w dwóch z trzech odwiertów na polu Atlanta. Wykryto awarię systemu pompowania. Oczekuje się, że jeden odwiert wznowi produkcję w drugiej połowie tego miesiąca, a drugi do końca sierpnia.

- Tajska rafineria ropy naftowej i producent petrochemiczny IRPC Pcl zainwestuje $413,43 mln w poprawę wydajności rafinerii i jakości oleju napędowego. Wynika to z polityki krajowego Ministerstwa Energii, aby dystrybucja oleju napędowego spełniała normy Euro 5 do 2024 r. Koniec modernizacji jest przewidziany na początek 2024 roku.

- Rząd Argentyny rozpoczął proces nakładania sankcji na szereg zagranicznych firm, które oskarża o nielegalne wydobycie ropy na spornym obszarze w pobliżu zarządzanych przez Brytyjczyków Falklandów, nad którymi kraj południowoamerykański również rości sobie prawo. Sankcje mają dotknąć brytyjskiej firmy Chrysaor Holdings, Harbour Energy i izraelskiej firmy Navitas Petroleum.

- Nigeria traci średnio 200 tysięcy baryłek ropy dziennie – ponad 10% swojej produkcji – z powodu wandalizmu w rurociągach. Budżet tego kraju w połowie jest oparty właśnie o eksport ropy naftowej. Oficjalne statystyki wykazały, że między styczniem 2019 r. a wrześniem 2020 r. zniszczono 1161 punktów rurociągów w całym kraju, a ich koszt naprawy to ponad $145 mln. Zazwyczaj szkody wyrządzają złodzieje, którzy wykorzystują rurociągi, aby nielegalnie zdobywać ropę i sprzedawać ją na czarnym rynku.

- Wykorzystując wysokie ceny ropy naftowej Royal Dutch Shell planuje zwiększyć zwrot z inwestycji dla akcjonariuszy poprzez skup akcji lub dywidendy wcześniej niż oczekiwano. Aktualnie spółka wspomina o 20% – 30% większych operacyjnych przepływach pieniężnych skierowanych do akcjonariuszy z aktualnego kwartału. Jak pewnie wiecie, posiadam akcje Royal Dutch Shell w portfelu. Wzrost wyceny plus wypłacone dywidendy dają mi zyskowność inwestycji na poziomie +10,35% w 7 miesięcy. A sprzedawać nie zamierzam…

- U.S. Energy Information Administration (EIA) obniżyła prognozę spadku produkcji ropy naftowej w USA w 2021 roku o 20 tysięcy baryłek dziennie. Szacuje że produkcja wyniesie średnio 11,10 mln baryłek dziennie (-210 tysięcy r/r). Popyt krajowy ma wynieść 19,64 mln baryłek dziennie (+1,52 mln r/r).

- W 2022 roku EIA szacuje popyt w USA na poziomie 20,68 mln baryłek dziennie (+1,04 mln r/r), a krajowa podaż 11,85 mln baryłek dziennie (+0,75 mln baryłek r/r).

- Zapasy ropy naftowej w USA poznamy dzisiaj o 17:00. Przesunięcie publikacji wynika z wolnego poniedziałku w USA.

Gaz ziemny

- Rosyjski koncern gazowy Gazprom nie zarezerwował dodatkowych przepustowości tranzytu gazu przez Ukrainę i Polskę. Analitycy sugerują, że Gazprom wstrzymał się z rezerwacją dodatkowych przepustowości na dostawy gazu przez Ukrainę, aby zaspokoić rosnący w ostatnich miesiącach popyt, wysyłając wyraźny sygnał, że czeka na uruchomienie gazociągu Nord Stream 2.

- ENN LNG (Singapur) Pte Ltd, jednostka prywatnego chińskiego dystrybutora gazu ENN Group, zgodziła się w drodze przetargu na zakup około 26 ładunków skroplonego gazu ziemnego (LNG) w 2022 i 2023 r. Uzupełnią one zapasy spółki po uruchomieniu nowych magazynów o łącznej pojemności 320 tysięcy m3. Dwuletnia umowa była dodatkiem do 10-letniego przetargu ENN ogłoszonego w marcu, ponieważ terminal odbiorczy ENN we wschodnich Chinach od sierpnia ubiegłego roku zwiększył swoje zdolności przeładunkowe dzięki nowo uruchomionemu rurociągowi do sieci prowincjonalnej.

- Chiny zatwierdziły rurociągi gazu ziemnego łączące północną prowincję Shanxi i Shaanxi, o łącznej wartości inwestycji $54,8 mln. 34,2 kilometrowy rurociąg, który zostanie zbudowany przez Qinjin Natural Gas Co, ma mieć roczną przepustowość 3,3 miliarda m3 gazu i łączyć okręg Ji w Shanxi i Yichuan w Shaanxi.

- Pemex poinformował, że na skutek wycieku i pożaru w Zatoce Meksykańskiej nie doszło do szkód środowiskowych dzięki szybkim działaniom ze strony pracowników. Gusatvo Alanis, członek zarządu meksykańskiego centrum prawa ochrony środowiska CEMDA, powiedział agencji Reuters, że uważa, iż jest zbyt wcześnie, aby stwierdzić, że pożar nie spowodował szkód w środowisku.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 89,7 mld stóp sześciennych (-0,2 mld stóp3 mniej niż piątkowe prognozy), w przyszłym tygodniu ma wynieść 88,6 bcfd.

- Aktualna produkcja w USA (z wyłączeniem Alaski) w lipcu 2021 to 90,7 mld stóp sześciennych (-1,62% m/m) dziennie gazu ziemnego.

- Przepływ gazu do terminali eksportowych w lipcu wynosi średnio 11,0 bcfd (+8,91% m/m).

- Eksport gazu rurociągami z USA do Meksyku w lipcu wyniósł średnio 6,4 bcfd (-4,48% m/m).

Energia odnawialna

- Botswana udzieliła licencji na wytwarzanie energii słonecznej o mocy 100 MW lokalnej firmie Shumba Energy, czyniąc ją pierwszym niezależnym producentem energii, który ma zbudować dużą elektrownię słoneczną w kraju. Botswana nie posiada obecnie produkcji energii słonecznej na dużą skalę, a jej krajowe zapotrzebowanie na energię o mocy 600 MW jest zaspokajane przez państwowe elektrownie węglowe i import, głównie z Republiki Południowej Afryki i Mozambiku. Budowa pierwszego etapu projektu, o mocy 50 MW, rozpocznie się jeszcze w tym roku.

- Hiszpania planuje zainstalować pływające turbiny wiatrowe na głębokich wodach u wybrzeży, które będą wytwarzać od 1 do 3 gigawatów energii do 2030 r. Unia Europejska może się obecnie pochwalić około 12 GW mocowanych na dnie morskich farm wiatrowych i ma na celu zwiększenie tej liczby do co najmniej 60 GW do 2030 r. i 300 GW do 2050 r. Chce uzupełnić całość do 2050 roku o kolejne 40 GW w pływających technologiach wiatrowych, słonecznych i innych wykorzystujących energię pływów.

- Duński deweloper farm wiatrowych Orsted złożył ofertę na budowę morskiej farmy wiatrowej Skipjack Wind 2 w stanie Maryland w Stanach Zjednoczonych. Firma już działa w 120-megawatowym projekcie Skipjack Wind Farm 1 (a który wg firmy ma potencjał do 760 MW). W rundzie przetargowej Skipjack Wind 2 można pozyskać co najmniej 1 200 MW certyfikatów morskiej energetyki wiatrowej. Firma wygrała w czerwcu przetarg na budowę farmy Ocean Wind 2 o mocy 1 148 MW w New Jersey.

- SeAH Wind Ltd i Smulders Projects UK zainwestują $249 mln w morski hub wiatrowy na północno-wschodnim wybrzeżu Anglii. Szacuje się, że dzięki temu projektowi do 2030 roku Wielka Brytania będzie pozyskiwać około ~33% energii z morskich farm wiatrowych.

- China Petrochemical Corp rozpoczął budowę projektu wychwytywania, utylizacji i składowania dwutlenku węgla (CCUS) we wschodnich Chinach. Projekt CCUS obejmuje wychwytywanie dwutlenku węgla produkowanego w rafinerii Qilu należącej do Sinopec we wschodniej prowincji Shandong podczas procesu wytwarzania wodoru, a następnie wstrzykiwanie go do 73 szybów naftowych na pobliskim polu naftowym Shengli. Oczyszczony w ponad 99%, dwutlenek węgla może być mieszany z ropą naftową i pomaga wygenerować wyższą produkcję ropy. Sinopec oszacował, że 10,68 mln ton dwutlenku węgla zostanie wtłoczonych na pole naftowe w ciągu najbliższych 15 lat i zwiększy produkcję ropy naftowej o prawie 3 mln ton. Projekt ma rozpocząć działalność pod koniec tego roku. Spółka planuje zbudować podobne projekty w sąsiedniej prowincji Jiangsu, wychwytując i wykorzystując dwutlenek węgla z tamtejszych zakładów rafineryjnych i petrochemicznych oraz wykorzystując je do zwiększenia produkcji ropy naftowej jego pola naftowe Huadong i Jiangsu.

Węgiel

- W RPA wykoleił się 208-wagonowy skład przewożący węgiel z kopalni do terminalu eksportowego w Richards Bay. To drugie wykolejenie na tej trasie w 2021 roku. Z terminalu w Richards Bay korzystają m.in. Exxaro Resources, Glencore czy Thungela Resources (należące do Anglo American). W 2020 roku RPA wyeksportowało 70,2 mln ton węgla, a największymi odbiorcami były Indie i Pakistan.

- Wysokie ceny węgla zachęcają australijskie firmy wydobywcze do inwestycji. New Hope Corporation zebrał $152 mln na “dalszą ekspansję wzrostu i oportunistyczne fuzje i przejęcia„. Stanmore Resources otrzyma większą pożyczkę (w sumie $70 mln) od swojego głównego udziałowca, Golden Energy and Resources, na realizację projektu Isaac Plains.

- Indonezja podniosła w lipcu cenę referencyjną węgla do poziomu $115,35/tonę (+14,97% m/m). To najwyższy poziom ceny od maja 2011 ($117,60/tonę).

Złoto

- The Postal Savings Bank of China poinformował, że zawiesił możliwość otwierania nowych rachunków do handlu na rynku kasowym metali szlachetnych, powołując się na wahania cen i podwyższone ryzyko handlowe. „Na rynku metali szlachetnych występują ostatnio wahania cen, ryzyko handlu metalami szlachetnymi pozostaje wysokie” – napisano w poniedziałkowym komunikacie. Bank dodał, że nie będzie to miało wpływu na klientów z istniejącymi kontami.

- Perth Mint w czerwcu sprzedało 72 910 uncji złota (-20% m/m; +64% r/r).

Srebro

- Wg IEA powinniśmy globalnie już od 2021 roku instalować rocznie ~630 GW paneli solarnych, podczas gdy w 2020 roku zainstalowaliśmy rekordowe >157 GW. Oznacza to zwiększenie popytu od 756,8 do 1 013 mln uncji rocznie względem 2020 roku (1 MW to od 1,6 do 2,14 tysiąca uncji srebra)! W przypadku transportu wzrost zużycia srebra szacuje się na ~0,5 uncji na pojazd. W przypadku zwiększenia sprzedaży pojazdów elektrycznych do 55 mln sztuk rocznie w 2030 roku oznacza to zwiększone zapotrzebowanie na poziomie ~26 mln uncji srebra rocznie. Czyli minimum 780 mln uncji rocznie większy popyt. W 2020 roku wyprodukowaliśmy 850 mln uncji (-2,4% r/r).

- Podaż srebra w 2021 roku szacuje się na 918,3 mln uncji (+8,1% r/r), a w 2024 roku ma osiągnąć 1 000 mln uncji. Największy przyrost podaży będzie z Meksyku, Peru i Chin gdzie w 2021 roku wyprodukują oni ~394 mln uncji by w 2024 roku osiągnąć produkcję na poziomie ~444 mln uncji.

- Citi na podstawie prognozowanego zapotrzebowania na srebro przy eko-transformacji prognozuje ceny surowca na poziomie $40/uncję jeszcze w 2021 roku.

- Perth Mint w czerwcu 2021 sprzedało 1 823 029 uncji srebra (+7% m/m; +16% r/r).

- Kopalnia San Rafael (zarządzana przez kanadyjski koncern Americas Gold and Silver Corp) w północnym Meksyku zostanie ponownie otwarta po miesiącach rozmów z głównym związkiem górniczym kraju. Zlokalizowana w mieście Cosala w stanie Sinaloa kopalnia wydobywa głównie srebro, cynk i ołów. O sytuacji w kopalni w czerwcu wypowiadał się prezydent Meksyku, Andres Manuel Lopez Obrador. „Strony osiągnęły porozumienie, które rozwiązuje konflikt, który utrzymywał zamkniętą kopalnię” – poinformowało w komunikacie ministerstwo gospodarki. Prognozy produkcji na 2021 rok mówią o wydobyciu 1 mln uncji, a wg nieoficjalnych informacji kopalnia ma zwiększyć wydobycie srebra do 2,5 mln uncji rocznie.

Miedź

- Australijska firma Sandfire Resources Ltd otrzymała koncesję na wydobycie i może rozpocząć budowę kopalni miedzi w pasie miedzi Kalahari w Botswanie. „Po przyznaniu koncesji na wydobycie Sandfire zmobilizuje teraz dodatkowy personel na miejscu, aby rozpocząć budowę zakładu przetwórczego i innej infrastruktury”, powiedział w środowym oświadczeniu dyrektor generalny Karl Simich. Wydobycie rozpocznie się w 2022 r., a formalne uruchomienie i dalszy rozwój zaplanowano na początek 2023 r. Oczekuje się, że kopalnia, która będzie produkować około 30 000 ton miedzi i 1,2 miliona uncji srebra rocznie, wygeneruje około 1000 miejsc pracy w fazie budowy i 600 bezpośrednich etatów w pełnym wymiarze godzin podczas eksploatacji.

Pozostałe metale przemysłowe

- Chińska firma Ganfeng Lithium poinformowała, że jej spółka zależna, Litio Minera Argentina, otrzymała zgodę na budowę zakładu litowego o wydajności 20 tysięcy ton chlorku litu rocznie w ramach projektu Mariana w północnej Argentynie. Do zasilania zakładu ma być wykorzystany 120-megawatowy system fotowoltaiczny. Chlorek litu, wytwarzany z solanki litowej, może być używany do wytwarzania węglanu litu lub litu metalicznego.

- Australijska firma Jervois Mining Ltd poinformowała, że jej zarząd zatwierdził ostateczną budowę i rozwój operacji kobaltowych w amerykańskim stanie Idaho, a pierwsza produkcja spodziewana jest w połowie 2022 roku. W poniedziałek spółka wyemitowała obligacje o wartości $100 mln.

- Vital Metals poinformował o rozpoczęciu produkcji w projekcie Nechalacho na Terytoriach Północno-Zachodnich Kanady pod koniec czerwca. Nechalacho to projekt obejmujące metale ziem rzadkich, a pełna wydajność ma zostać osiągnięta już w lipcu.

- Produkcja rafinowanej cyny w Chinach w czerwcu wzrosła do 15 567 ton (+10,9% m/m). W pierwszym półroczu w Chinach wyprodukowano 87 000 ton rafinowanej cyny (+24,7% r/r).

- Lipcowa produkcja rafinowanej cyny w Chinach spadnie po tym jak czołowy producent Yunnan Tin zawiesił produkcję w swojej głównej hucie od 28 czerwca na okres do 45 dni ze względu na prace konserwacyjne.

- Chiny planują zwiększyć zużycie złomu stalowego do 320 mln ton do 2025 r. (+23%) oraz zwiększyć produkcję metali nieżelaznych pochodzących z recyklingu do 20 mln ton do 2025 r. (+38%). Obejmuje to cele 4 milionów ton odzyskanej miedzi, 11,5 miliona ton poddanego recyklingowi aluminium i 2,9 miliona ton poddanego recyklingowi ołowiu.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Klasa materiały, wiedza u Pana duża.

Mam pytanko – jakiego brokera poleca Pan do surowców bo niektórzy to spready z kosmosu

nie polecam żadnych brokerów. Największy wybór surowców wśród brokerów pod nadzorem KNF ma CMC oraz XTB. Mają zróżnicowane instrumenty, więc trzeba dobrać pod siebie. Ja osobiście rozgrywam surowce w 90% na futures u amerykańskiego brokera.