Po wyjątkowym tygodniu (w końcu Invest Cuffs było!) aktualności wraz z premierą nowego odcinka programu są już dostępne!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- uran

- złoto

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- „Presja przepustowości Kanału Panamskiego zaczyna mieć wpływ na łańcuchy dostaw. Kontenerowce jeszcze nie odczuły wpływu tej sytuacji w świetle ich priorytetowego statusu, chociaż sytuacja się zmienia” – stwierdziła S&P Global. Kontenerowce mają pierwszeństwo w przepływaniu przez Kanał Panamski, ale ograniczenia tranzytowe szkodzą innym kategoriom, zwłaszcza masowcom. Od 2023 r. na kanał nałożono kilka ograniczeń, chociaż w zeszłym miesiącu Zarząd Kanału Panamskiego zwiększył dzienną liczbę przepraw do 27 z 24. Jeśli długoterminowe prognozy się sprawdzą i deszcze w maju podniosą poziom wody w kanale, jest szansa do przywrócenia ~36 tranzytów dziennie. Konieczność utrzymania poziomu wody w zbiornikach zasilających kanał uniemożliwiła mu zaabsorbowanie popytu ze strony spedytorów poszukujących alternatywnych tras z dala od Morza Czerwonego, gdzie Houthi zablokowali przepływ statków po Kanale Sueskim, najbardziej ruchliwej drodze wodnej na świecie.

- Raport statystyczny dla 33 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- 11 kwietnia poznamy raporty USDA Crop Production (g. 18:00) oraz World Markets & Trade (g. 18:15).

Kawa

- Według centrum badawczego CEPEA/ESALQ ceny Robusty w Brazylii, drugim co do wielkości producencie tego rodzaju kawy na świecie, w środę po raz pierwszy przekroczyły 1000 reali (197,89 dolarów) za worek. Jednak przed głównymi zbiorami robusty w Brazylii zaczyna brakować ziaren z zapasów, co nie poprawia sytuacji na rynku.

- Dealerzy twierdzili, że rynek był wspierany przez spadające zapasy arabiki w Europie i niedawny silny wzrost cen Robusty.

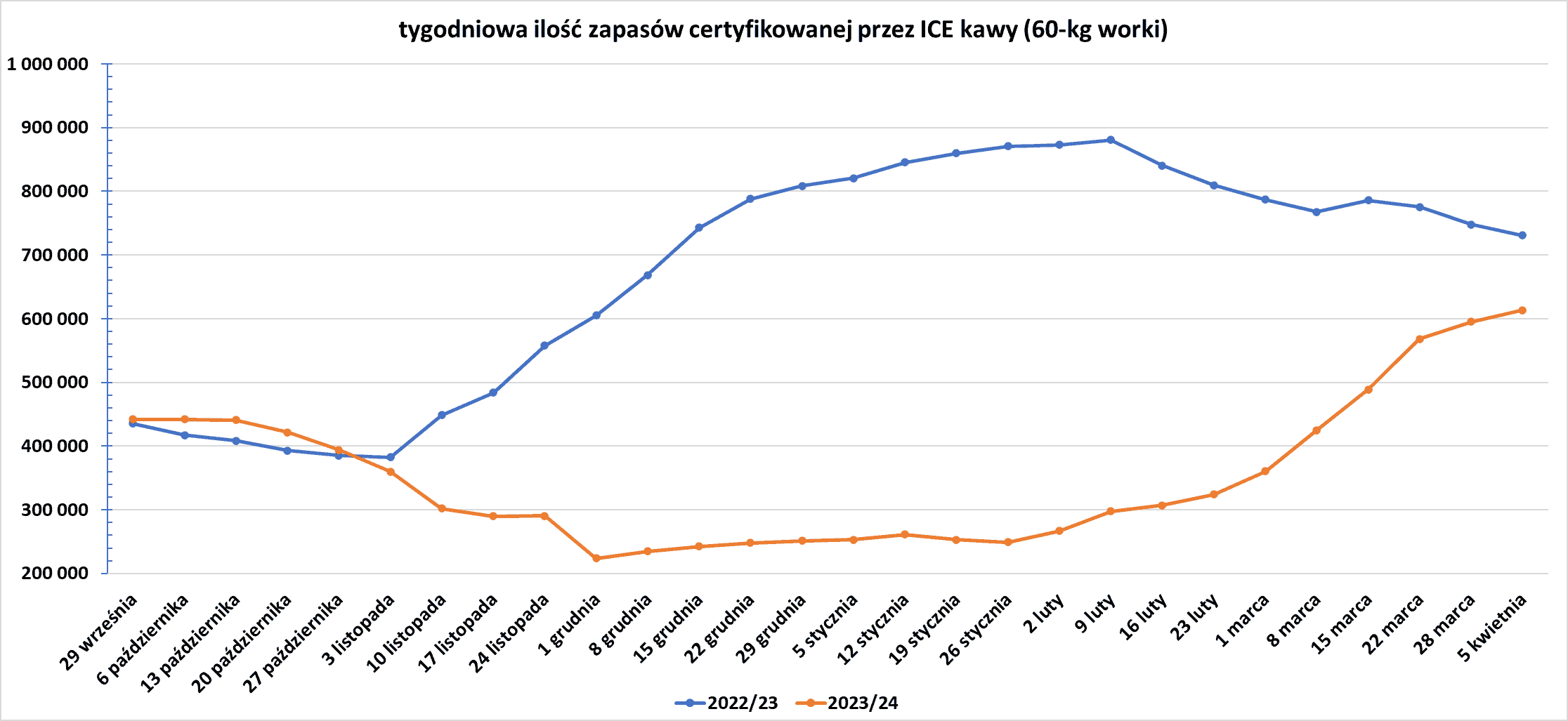

- Zapasy kawy w magazynach ICE wzrosły dziesiąty tydzień z rzędu (+18,2k t/t), w poprzednim sezonie spadły (-17,2k t/t). Zapasy są w tym sezonie niższe o -16,04% s/s. Na ocenę jakości oczekuje wciąż ponad 73,1 tysiąca worków.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Dealerzy twierdzą, że rynek jest obecnie zamknięty w ostatnim przedziale cenowym, przy sprzedaży powyżej 23 centów ograniczającej dalsze wzrosty, a dobry popyt w okolicach 21 centów pozwala uniknąć przebicia poniżej.

Kakao

- Ghana podniesie stałą cenę rolną płaconą producentom kakao nawet o 50%, aby podzielić się zyskami z rosnących cen na świecie i powstrzymać rolników przed przemytem fasoli poza oficjalnymi kanałami.

- Dealerzy zauważyli, że dane z pierwszego kwartału dla Europy i Ameryki Północnej, które mają zostać opublikowane 18 kwietnia, powinny dostarczyć wskazówek, w jakim stopniu obecny niedobór fasoli ogranicza przetwórstwo. W Q4 2023 spadek w Europie wyniósł -2,5% r/r, a w Ameryce Północnej -2,95% r/r.

- Dostawy kakao do portów Wybrzeża Kości Słoniowej do 7 kwietnia (od 1 października) wyniosły 1,304 mln ton (-27,4% s/s).

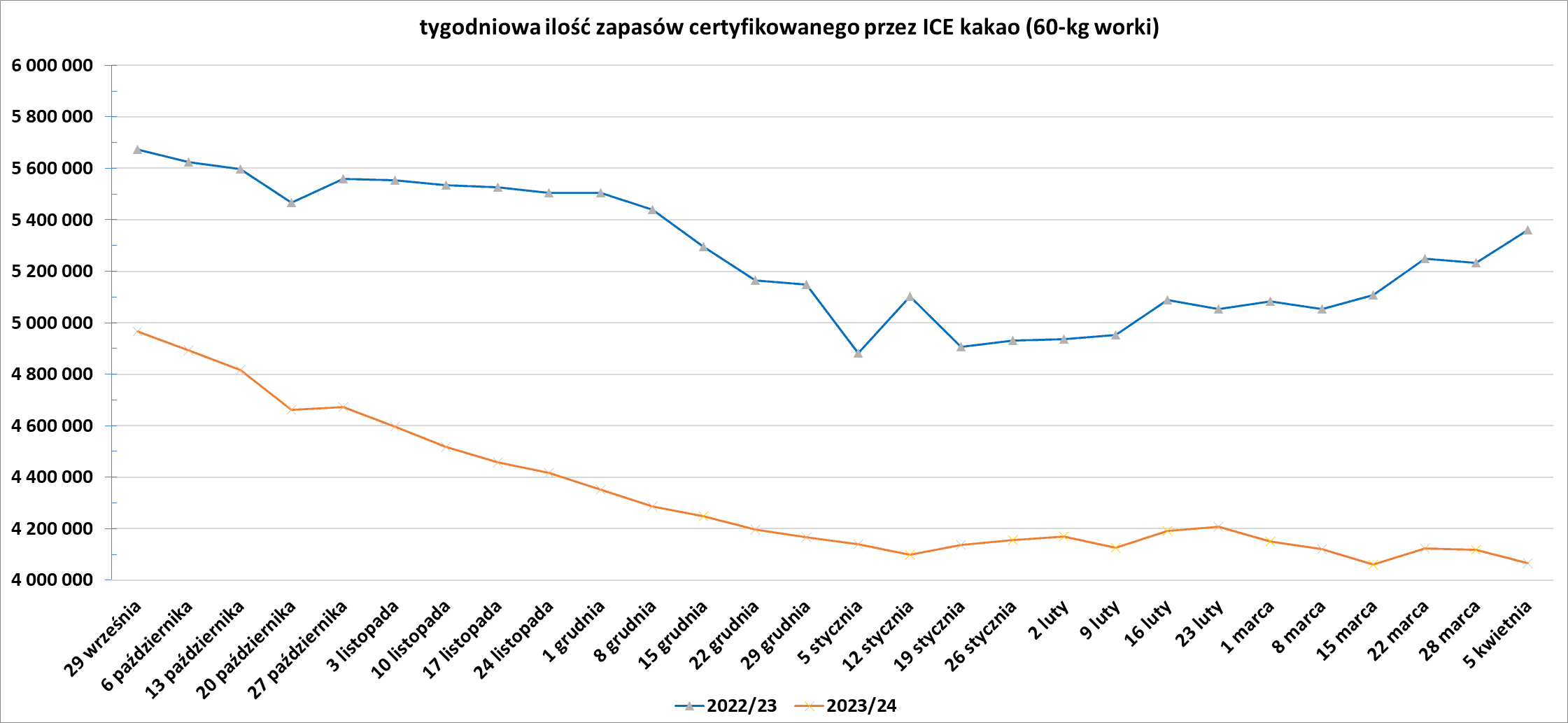

- Zapasy kakao w magazynach ICE spadły drugi tydzień z rzędu (-51,2k t/t), w poprzednim sezonie wzrosły (+127,3k t/t). Zapasy są w tym sezonie o -24,14% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

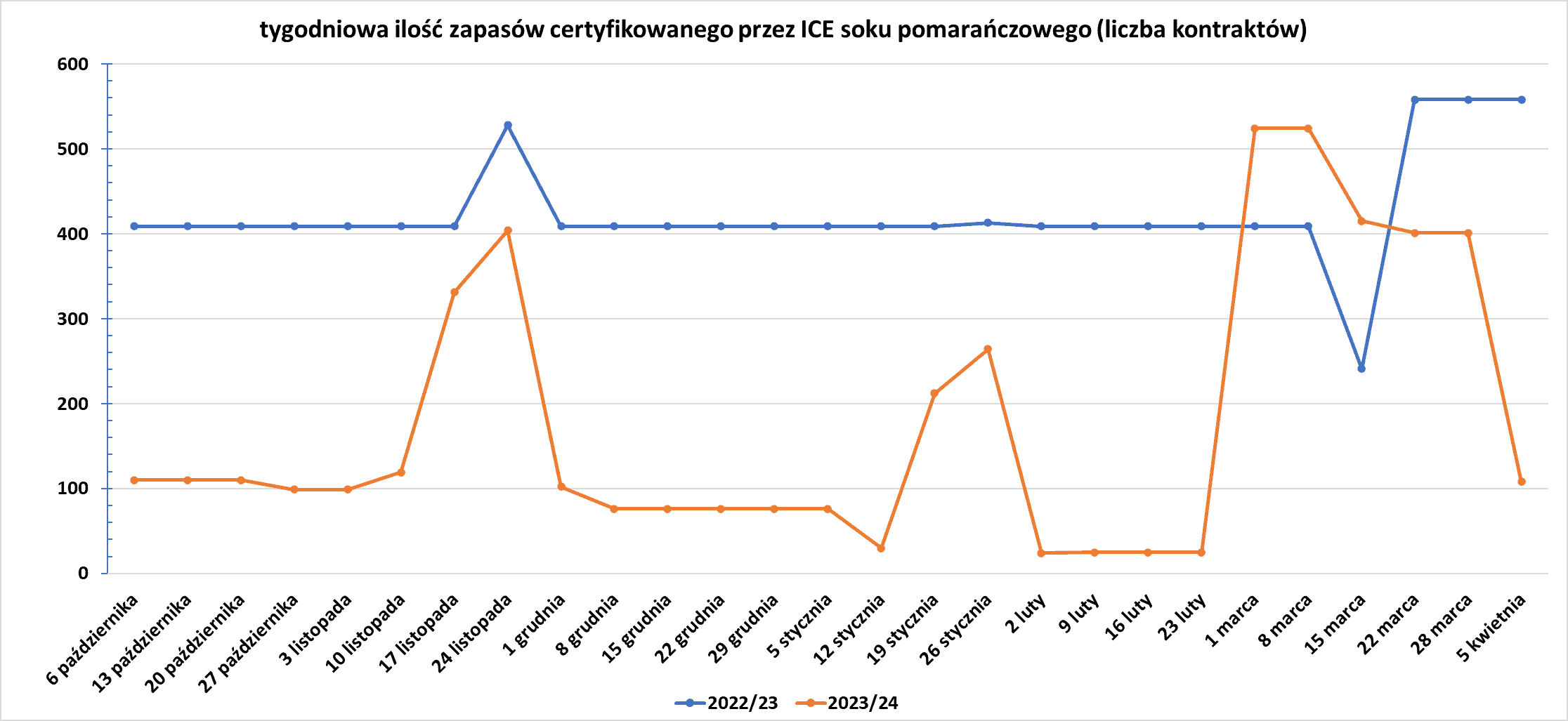

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Do 1 kwietnia stan około 65% francuskiej pszenicy miękkiej oceniono jako „dobry lub doskonały”, co oznacza spadek z 66% tydzień wcześniej i spadek z 93% rok temu, jak podaje FranceAgriMer w raporcie dotyczącym upraw zbóż.

- Oczekuje się, że Indie wyprodukują w tym roku 105 milionów ton pszenicy, czyli -6,25% mniej niż prognozy rządowe. Indie, po Chinach największy na świecie konsument i hodowca pszenicy, zakazały eksportu w 2022 r. i opierają się na rekordowych zbiorach, aby wzmocnić zapasy i stłumić lokalne ceny, które wzrosły po suchej pogodzie, która spowodowała zmniejszenie plonów w latach 2022 i 2023. „Po ocenie zbiorów w całym kraju uważamy, że produkcja pszenicy w tym roku wyniesie 105 milionów ton metrycznych” – powiedział Navneet Chitlangia, starszy wiceprezes indyjskiej Federacji Młynarzy Roller. Według szacunków rządowych Indie prawdopodobnie wyprodukują 112 milionów ton pszenicy w 2024 roku. Według ministerstwa rolnictwa w 2023 r. Indie wyprodukowały rekordową ilość 112,74 mln ton pszenicy, ale przedstawiciele handlu i przemysłu stwierdzili, że zeszłoroczna produkcja pszenicy była co najmniej 10% mniejsza niż szacunki rządu. Niższa produkcja pszenicy zmusiła rząd do sprzedaży rekordowych 10 milionów ton pszenicy ze swoich rezerw odbiorcom masowym, takim jak młynarze i producenci ciastek, co doprowadziło do wyczerpania rezerw niezbędnych dla największego na świecie programu dobrostanu żywności. Zapasy pszenicy w magazynach rządowych spadły na początku marca do 9,7 mln ton, najniższego poziomu od 2017 r. Oczekuje się, że państwowa spółka Food Corporation of India (FCI) kupi w tym roku od krajowych rolników 31–32 mln ton pszenicy w porównaniu z 26,2 mln ton w 2023 r. Indie zwróciły się do światowych i krajowych domów handlowych o unikanie kupowania pszenicy nowosezonowej od lokalnych rolników, aby pomóc FCI w zakupie dużych ilości pszenicy w celu uzupełnienia wyczerpujących się zapasów.

- Analitycy twierdzą, że australijscy rolnicy prawdopodobnie zasadzą w tym roku więcej pszenicy i jęczmienia dzięki chińskiemu popytowi i mokrej pogodzie na wschodnim wybrzeżu kraju. „Wschodnie wybrzeże wygląda naprawdę dobrze i pada dużo deszczu” – powiedział Ole Houe, dyrektor ds. usług doradczych w IKON Commodities w Sydney. Analitycy szacują, że wraz z rozpoczęciem siewów dodatkowe nasadzenia we wschodniej Australii powinny zwiększyć obszar upraw pszenicy o 1–3%. „Obszar rzepaku zostanie wycięty jako pierwszy… Jeśli suche warunki (w Australii Zachodniej) utrzymają się do maja, zaczniemy widzieć również zmniejszanie się obszarów pszenicy i jęczmienia” – powiedział Rod Baker z Australian Crop Forecasters w Perth. Dane rządowe pokazują, że Australia Zachodnia wyprodukowała około jedną trzecią z 26 mln ton pszenicy. IKON Commodities, Commonwealth Bank i Australian Crop Forecasters przewidują produkcję pszenicy na poziomie 29,5–29,9 mln ton w sezonie 2024/25.

- Rosselkhoznadzor, rosyjski organ nadzoru rolnego, nie wyposażył części statków firmy Aston w świadectwa fitosanitarne.Jedno ze źródeł podało, że dwa statki Aston nie otrzymały zezwolenia. Według danych cytowanych przez gazetę Kommersant, Aston w pierwszej połowie sezonu gospodarczego 2023/24 wyeksportował ponad 2,7 mln ton zboża, co stanowi trzecią co do wielkości wielkość po Grain Gates i TD RIF. TD RIF niedawno otrzymał zakaz eksportu 400 tysięcy ton zboża w związku z niespełnianiem wymogów dotyczących jakości. Agencja przedstawiła ostatnio propozycje nadzorcze, obejmujące m.in. zaostrzenie kontroli warunków fitosanitarnych w odniesieniu do zbóż przeznaczonych na eksport. Rosja spodziewa się w tym sezonie rekordowego eksportu zbóż na poziomie 65 mln ton ze względu na dobre zbiory i wysokie zapasy. Jednak kolejne opóźnienia i problemy mogą wpłynąć na wzrost globalnych cen zbóż, zwłaszcza pszenicy.

Kukurydza

- Argentyńska Giełda Zboża w Buenos Aires obniżyła w piątek swoją prognozę zbiorów kukurydzy na sezon 2023/24 do 52 milionów ton, powołując się na szkody spowodowane bakterią Spiroplasma i nie wykluczając dalszych cięć.

- „Ogólnie rzecz biorąc, prognoza pogody w USA wygląda korzystnie dla siewu kukurydzy” – powiedział jeden z singapurskich handlarzy zbożem. Deszcze na Środkowym Zachodzie zwiększyły wilgotność gleby, chociaż mokra pogoda opóźniła wczesne prace polowe w środkowych i wschodnich regionach upraw.

Pozostałe rośliny oleiste

- Produkcja rzepaku w Indiach prawdopodobnie wzrośnie o 7% w porównaniu z ubiegłym rokiem do rekordowego poziomu 12,09 mln ton w 2024 r., głównie dzięki większemu obszarowi zasiewów. Większa produkcja rzepaku pomoże największemu na świecie importerowi oleju roślinnego ograniczyć import drogiego oleju palmowego, sojowego i słonecznikowego z Malezji, Indonezji, Brazylii, Argentyny, Ukrainy i Rosji. Kraj pokrywa 70% swojego rocznego zapotrzebowania na oleje roślinne poprzez import. Wzrost produkcji wynika głównie ze wzrostu areału rzepaku o 5% do 10 milionów hektarów. Jednak wzrost produkcji został ograniczony przez przedwczesne opady deszczu i gradobicia, które nawiedziły kraj w lutym i marcu.

- Analitycy twierdzą, że australijscy rolnicy prawdopodobnie zasadzą mniej rzepaku ze względu na niższe marże zysku i suche warunki na zachodzie. Obszar zasiewów może spaść o 4–20% w porównaniu z sezonem 2023/2024. Suchość w Australii Zachodniej prawdopodobnie najbardziej dotknie rzepak, ponieważ jest on sadzony wcześniej i zapewnia mniejszą marżę zysku niż pszenica czy jęczmień. „Obszar rzepaku zostanie wycięty jako pierwszy… Jeśli suche warunki (w Australii Zachodniej) utrzymają się do maja, zaczniemy widzieć również zmniejszanie się obszarów pszenicy i jęczmienia” – powiedział Rod Baker z Australian Crop Forecasters w Perth. Dane rządowe pokazują, że Australia Zachodnia wyprodukowała prawie połowę z 5,7 mln ton rzepaku. Commonwealth Bank obniżył swoją prognozę dla rzepaku o około 750 000 ton do 5 milionów ton, a IKON podał, że zbiory mogą wynieść zaledwie 4,6 miliona ton. Większość australijskiego rzepaku jest wysyłana do Europy w celu przetworzenia na biopaliwo.

Pozostałe zboża

- Analitycy twierdzą, że australijscy rolnicy prawdopodobnie zasadzą w tym roku więcej pszenicy i jęczmienia dzięki chińskiemu popytowi i mokrej pogodzie na wschodnim wybrzeżu kraju. „Wschodnie wybrzeże wygląda naprawdę dobrze i pada dużo deszczu” – powiedział Ole Houe, dyrektor ds. usług doradczych w IKON Commodities w Sydney. Analitycy szacują, że wraz z rozpoczęciem siewów dodatkowe nasadzenia we wschodniej Australii powinny zwiększyć obszar upraw jęczmienia o 3–15%. „Obszar rzepaku zostanie wycięty jako pierwszy… Jeśli suche warunki (w Australii Zachodniej) utrzymają się do maja, zaczniemy widzieć również zmniejszanie się obszarów pszenicy i jęczmienia” – powiedział Rod Baker z Australian Crop Forecasters w Perth. Dane rządowe pokazują, że Australia Zachodnia wyprodukowała około jedną trzecią z 10,8 mln ton jęczmienia zebranych w całym kraju w sezonie 2023/24. Rolnicy chcą siać więcej jęczmienia po tym, jak Chiny zniosły w zeszłym roku karne cła na australijski jęczmień, co zwiększyło popyt. Australijski eksport jęczmienia wzrósł w grudniu do rekordowego miesięcznego poziomu 1,3 miliona ton, z czego 90% trafiło do Chin. Commonwealth Bank podniósł swoją prognozę dla jęczmienia o około 100 000 ton do 12,8 miliona ton.

Wieprzowina, wołowina, drób i ryby

- Migrujące ptactwo wodne jest winne rozprzestrzeniania się epidemii ptasiej grypy u krów i drobiu w Teksasie, a dzikie ptaki przenoszące wirusa powinny wkrótce skierować się na północ USA. Władze poinformowały o przypadkach tej choroby w siedmiu stadach mlecznych w Teksasie i u jednej osoby, która miała kontakt z krowami, co czyni ten stan najbardziej dotkniętym w regionie. Teksas jest największym producentem bydła w USA. Przypadki u bydła mlecznego i drugi przypadek u ludzi w ciągu dwóch lat w Stanach Zjednoczonych odnowiły obawy dotyczące wirusa, który od 2022 r. infekuje stada drobiu i coraz większą liczbę innych gatunków na całym świecie. Zgłoszenie na fermie jaj w Teksasie, na czele której stał producent jaj Cal-Maine doprowadziło do odstrzału 1,6 mln kur niosek. Teksas nigdy wcześniej nie doświadczył tak poważnej epidemii w komercyjnych fermach drobiarskich. „Zakażenie to rozprzestrzenia się przez ptactwo wodne. Jesteśmy przygotowani, aby kaczki skierowały się na północ, do swoich miejsc lęgowych” – powiedział stanowy komisarz ds. rolnictwa Sid Miller. Departament Rolnictwa Stanów Zjednoczonych (USDA) po raz pierwszy poinformował 25 marca, że krowa i mleko z dwóch mleczarni w Teksasie uzyskały pozytywny wynik testu na obecność ptasiej grypy, a także mleko z dwóch mleczarni w Kansas. Agencja potwierdziła później przypadki w dodatkowych stadach mlecznych w Teksasie, Nowym Meksyku, Michigan i Idaho. USDA stwierdziło, że nie może wykluczyć przeniesienia choroby między bydłem. Według agencji do stada mlecznego, które uzyskało pozytywny wynik testu, w Michigan niedawno trafiły krowy z Teksasu. Po wybuchu epidemii Meksyk, główny rynek amerykańskiej wołowiny i przetworów mlecznych, oświadczył, że zwiększa nadzór i wzmacnia inspekcje importu żywego inwentarza z USA. Ptasia grypa atakuje przede wszystkim starsze krowy w zakażonych mleczarniach, a „tylko niewielka część każdego stada ma objawy kliniczne” – podała USDA. „Dlaczego bydło mleczne, a nie mięsne? Wszyscy się zastanawiają” – powiedział Michael Kleinhenz, lekarz weterynarii i profesor kliniczny zajmujący się zdrowiem bydła mlecznego na Texas A&M University.

Energia elektryczna

- W południowej Kalifornii moc następnego dnia w South Path-15 EL-PK-SP15-SNL spadła 2 kwietnia do ujemnych 7,50 dolarów za megawatogodzinę, w porównaniu z poprzednim najniższym poziomem w historii, wynoszącym 4,25 dolarów z 1 kwietnia.

- Ukraiński system energetyczny, który w ostatnich tygodniach został poważnie uszkodzony w wyniku rosyjskich ataków rakietowych, jest obecnie prawie całkowicie ustabilizowany, a ministerstwo energetyki stwierdziło w niedzielę, że nie oczekuje się większego importu. Import energii elektrycznej na Ukrainę osiągnął rekordowy poziom pod koniec marca po serii rosyjskich ataków rakietowych na infrastrukturę krytyczną, które spowodowały przerwy w dostawie prądu w wielu częściach kraju. Ukraina zaimportowała 26 marca rekordową ilość 18 649 MWh.

Ropa naftowa

- Bagdad naprawia rurociąg, który mógłby umożliwić mu przesyłanie do Turcji 350 000 baryłek dziennie jeszcze w kwietniu. Te działania prawdopodobnie spotkają się ze sprzeciwem zagranicznych firm i regionalnego rządu Kurdystanu (KRG). Ponowne otwarcie gazociągu Kirkuk–Ceyhan, który był zamknięty od dziesięciu lat, stanowiłoby konkurencyjną trasę dla rurociągu z regionu Kurdystanu, który był zamknięty od roku ze względu na utknięcie w rozmowach między Bagdadem a KRG w sprawie wznowienia eksportu.Bagdad uważa umowy o podziale produkcji pomiędzy Kurdami a zagranicznymi firmami korzystającymi z rurociągu KRG za nielegalne. Rząd federalny w Bagdadzie będzie wymagał od koncernów naftowych negocjacji z nim w sprawie sprzedaży ich ropy odnowionym rurociągiem do Turcji, co może rozzłościć Kurdów, którzy niemal wyłącznie utrzymują się z dochodów z ropy. Eksport rurociągiem o długości 960 km został wstrzymany w 2014 r. po wielokrotnych atakach bojowników Państwa Islamskiego.Kiedyś obsługiwał około 0,5% światowych dostaw. „Trwają prace naprawcze i ukończono budowę głównej przepompowni ropy wraz z magazynami. Rurociąg prawdopodobnie będzie gotowy do działania i wznowienia przepływów do końca tego miesiąca. Naprawa uszkodzonych odcinków wewnątrz Iraku i ukończenie jednej niezbędnej przepompowni będzie pierwszym etapem działań mających na celu przywrócenie pełnej wydajności rurociągu” – powiedział Basim Mohammed, iracki wiceminister ds. ropy naftowej. Rurociąg KRG został wstrzymany 25 marca 2023 r. po orzeczeniu sądu arbitrażowego, że ułatwiając eksport ropy z półautonomicznego regionu kurdyjskiego bez zgody Bagdadu naruszył postanowienia traktatu z 1973 r. Negocjacje w sprawie jego wznowienia zakończyły się fiaskiem, ponieważ Turcja, KRG i rząd federalny przedstawiły sprzeczne żądania. Bagdad sprzeciwił się kurdyjskiemu żądaniu, aby rząd federalny zapłacił rosyjskiemu koncernowi naftowemu Rosneft, który jest częściowo właścicielem rurociągu, opłatę za tranzyt w wysokości 6 dolarów za baryłkę. „Urzędnicy irackiego ministerstwa ropy naftowej powiedzieli kurdyjskiemu zespołowi negocjacyjnemu, że uważają porozumienie między KRG a Rosneft za nielegalne i naruszenie obowiązujących irackich przepisów” – powiedział poinformowany o rozmowach doradca ds. energetyki z regionu Kurdystanu Bahjat Ahmed. Eksport KRG przepływa rurociągiem KRG do Fish-Khabur na północnej granicy z Irakiem, skąd ropa trafia do Turcji i jest pompowana do portu Ceyhan na wybrzeżu Morza Śródziemnego.

- Bank of America podniósł na początku kwietnia swoje prognozy cen ropy Brent na 2024 r. do $86/baryłkę, z szczytem cen w okresie wakacyjnym w pobliżu $95/baryłkę.

- „Aby uzyskać ogólny wzrost aktywności (wydobycia ropy w USA), potrzebujemy wzrostu cen gazu do 2,5 dolara. Klienci z Permu, którzy zlecili nam dostawę gazu, zauważają ogromne różnice” – powiedział Mark Marmo, dyrektor generalny firmy Deep Well Services zajmującej się polami naftowymi. W zachodnim Teksasie producenci płacą za to, aby spedytorzy odbierali gaz. Ceny w regionalnym węźle Waha NG-WAH-WTX-SNL od marca utrzymują się poniżej zera podczas kilku sesji handlowych, co oznacza, że podaż gwałtownie przewyższa popyt i przepustowość rurociągów. „Ograniczona przepustowość gazociągów i zakładów przetwórstwa gazu stanowi wąskie gardło dla wydobycia ropy w niektórych częściach Basenu Permskiego. Jeśli ceny ropy będą wystarczająco wysokie, cena gazu stanie się mniej istotna w ogólnej ekonomice wierceń” – powiedział Tim Roberson, prezes permskiego producenta Texas Standard Oil.

- Oczekuje się, że produkcja ropy naftowej w USA wzrośnie w tym roku o 260 000 baryłek dziennie (bpd), do rekordowego poziomu 13,19 mln bpd, ale będzie znacznie niższa od wzrostu o ponad 1 milion baryłek dziennie, jaki odnotowano w latach 2022 i 2023 – podaje amerykańska Agencja ds. Informacji o Energii (EIA).

- Potencjalne opłaty nakładane na producentów za uwolnienia metanu powyżej pewnych progów są przez producentów uważnie obserwowane, ponieważ stanowią kolejny koszt.Opłaty rozpoczną się w tym roku od 900 dolarów za tonę i wzrosną do 1500 dolarów za tonę w 2026 roku. „Procedury egzekwowania przepisów dotyczących wykrywania metanu w przypadku małych producentów stanowią groźbę kryzysu” – powiedział w zeszłym miesiącu jeden z dyrektorów ds. energetyki w ankiecie Fed w Dallas. W sumie 80% ze 129 dyrektorów ankietowanych przez FED w Dallas stwierdziło, że opłata za metan ma negatywny wpływ na ich działalność.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 3 kwietnia 2024 wynosiły 6,486 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia wzrosła o +2 do poziomu 508 aktywnych punktów.

Gaz ziemny

- Shell i Saudi Aramco, które konkurują o zakup aktywów należącej do Temasek firmy zajmującej się handlem skroplonym gazem ziemnym (LNG): Pavilion Energy, są obecnie zamknięte w negocjacjach cenowych po zakończeniu procesu due diligence. Potencjalna sprzedaż następuje dziesięć lat po założeniu przez singapurską państwową firmę inwestycyjną Pavilion Energy w celu skupienia się na inwestycjach związanych z LNG. Dwa źródła podają, że aktywa mogą kosztować ponad 2 miliardy dolarów. Aramco wierzy, że transakcja zapewni mu pozycję światowego gracza w dziedzinie LNG. Przyspiesza poszukiwania gazu i zamierza do 2030 r. zwiększyć wydobycie o ponad 60% w porównaniu z poziomem z 2021 r. Rozważa także inwestycje w projekty dotyczące skroplonego gazu ziemnego (LNG) za granicą, po tym jak w zeszłym roku kupił mniejszościowy pakiet udziałów w MidOcean Energy za 500 milionów dolarów.

- Australijska spółka Beach Energy poinformowała o przekroczeniu kosztów o 50% i nowe opóźnienie w projekcie gazowym Waitsia Stage 2 w Australii Zachodniej, przy czym ze względu na problemy z jakością pierwsza produkcja spodziewana jest obecnie na początku 2025 r., a nie w połowie 2024 r. Waitsia to spółka joint venture z japońską firmą Mitsui & Co, która jest operatorem projektu rozwijanego w celu eksportu skroplonego gazu ziemnego (LNG) przez zakład LNG North West Shelf prowadzony przez Woodside Energy. Najnowsza rewizja następuje po wzroście szacunkowych kosztów o 50 mln dolarów australijskich w maju 2023 r. Pierwotnie spodziewano się pierwszego gazu pod koniec 2023 r. Problemy z jakością nie tylko kosztują spółkę joint venture więcej, ale opóźnienie oznacza, że partnerzy muszą kupować LNG na rynku komercyjnym, aby wypełnić kontrakty do czasu rozpoczęcia produkcji.

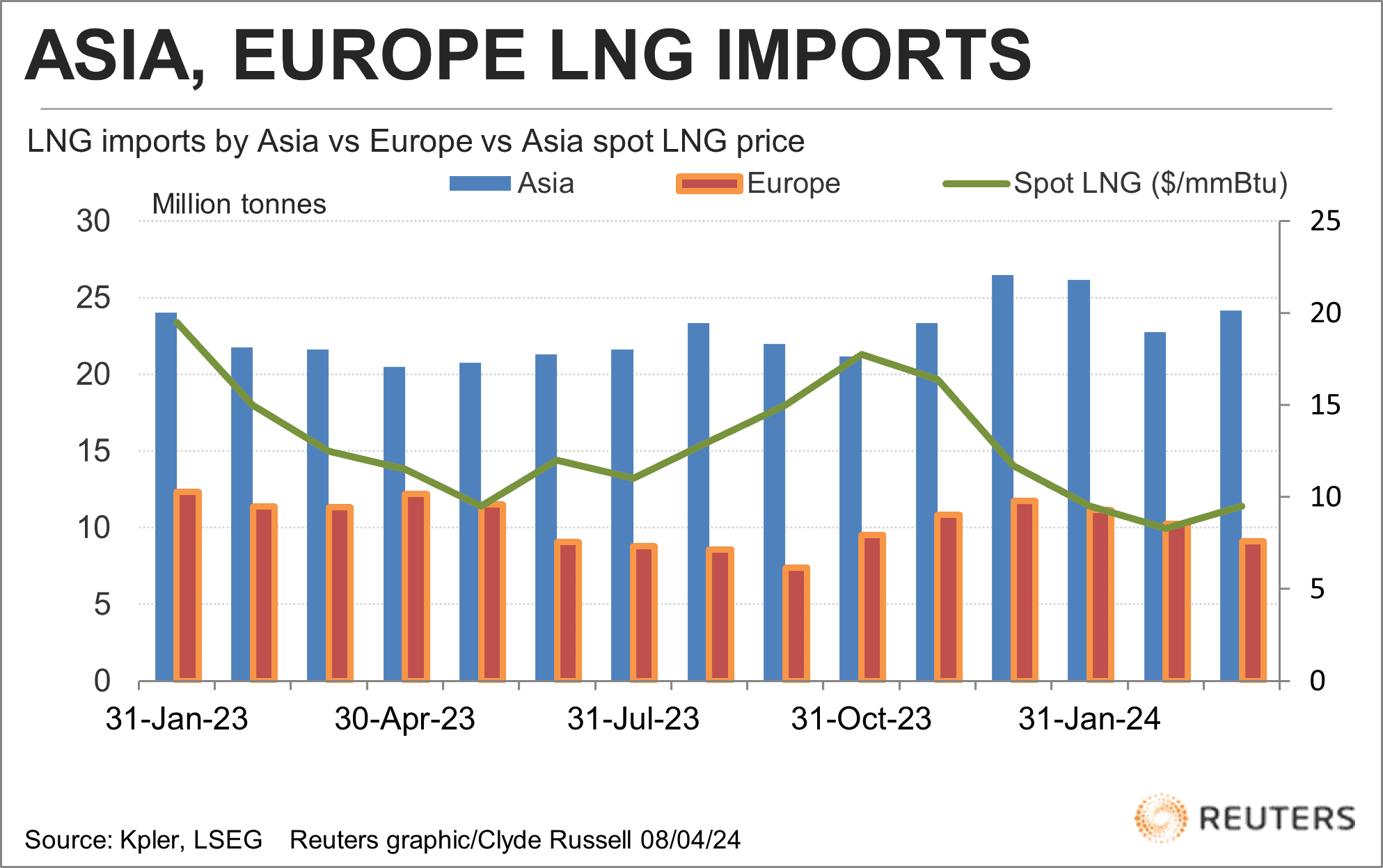

- Według danych Kpler, do Azji w marcu 2024 zaimportowano łącznie 24,16 mln ton LNG (+6,3% m/m; +11,5% r/r). W tych liczbach jest chiński import 6,61 mln ton LNG (+13,6% m/m; +21,7% r/r). Solidny popyt na LNG w Azji kontrastuje z osłabieniem w Europie: w marcu import wyniósł 9,1 mln ton (-11,0% m/m; -19,8% r/r). Łagodna zima w Europie i zwiększone zapasy gazu ziemnego zmniejszyły popyt na LNG.

- „Europejskie ceny gazu znajdują się pod presją wraz ze wzrostem temperatur i dobiegłem końca sezonu zimowego. Przy dobrze wypełnionych zapasach i oczekiwanym zdrowym przepływie LNG do Europy, ceny aktywnych miesięcznych kontraktów spadły” – powiedział Hans Van Cleef, główny ekonomista ds. energii w PZ – Energy.

- Import LNG przez Azję i Europę między styczniem 2023 a marcem 2024:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Zapasy gazu Unii Europejskiej na dzień 7 kwietnia 2024 wynoszą 60,1% (+1,3 pp t/t) w magazynach podziemnych oraz 51,4% (-1,2 pp t/t) w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na majowe dostawy wyniosła $9,50/mmBtu (b/z t/t).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 102,5 mld stóp sześciennych dziennie (bcfd) czyli -1,73% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 97,4 bcfd.

- Kwietniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 99,1 mld stóp sześciennych dziennie (-1,68% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -2 do poziomu 110 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 29 marca spadły o -37 mld stóp sześciennych (bcf) do 2 259 bilionów stóp sześciennych (tcf). Prognozowano spadek o -43 bcf. Zapasy gazu w USA są obecnie o +39% powyżej 5-letniej średniej oraz +23% r/r.

Uran

- Rosja oświadczyła, że w niedzielę Ukraina trzykrotnie uderzyła w kontrolowaną przez siły rosyjskie elektrownię atomową w Zaporożu i zażądała od Zachodu reakcji, choć Kijów stwierdził, że nie ma nic wspólnego z atakami. Międzynarodowa Agencja Energii Atomowej (MAEA), która zatrudnia na miejscu ekspertów, stwierdziła, że po raz pierwszy od listopada 2022 r. elektrownia jądrowa – największa w Europie – stała się bezpośrednim celem, oraz stwierdziła, że atak zagroził bezpieczeństwu nuklearnemu. Siły rosyjskie przejęły kontrolę nad fabryką w 2022 roku, wkrótce po inwazji na Ukrainę na pełną skalę.Zarówno Moskwa, jak i Kijów wielokrotnie oskarżały się wzajemnie o ryzyko wypadku nuklearnego poprzez atak na elektrownię. Rosyjska agencja Rosatom poinformowała, że w niedzielę, 7 kwietnia, Ukraina trzykrotnie zaatakowała elektrownię przy użyciu dronów, najpierw raniąc trzy osoby w pobliżu stołówki, następnie atakując przestrzeń ładunkową, a następnie kopułę nad reaktorem nr 6. „Elektrownia jądrowa w Zaporożu stała się przedmiotem bezprecedensowej serii ataków z użyciem dronów, co stanowi bezpośrednie zagrożenie dla bezpieczeństwa elektrowni. Poziomy promieniowania w elektrowni i okolicach nie uległy zmianie” – oznajmił Rosatom. Urzędnik ukraińskiego wywiadu powiedział, że Kijów nie ma nic wspólnego z żadnymi atakami na stację i zasugerował, że są one dziełem samych Rosjan. Reuters nie był w stanie zweryfikować relacji z pola bitwy żadnej ze stron. Elektrownia jądrowa wyposażona jest w sześć zaprojektowanych przez ZSRR reaktorów WWER-1000 V-320, chłodzonych i moderowanych wodą, zawierających uran 235. W elektrowni spalane jest także zużyte paliwo jądrowe. Według elektrowni reaktory nr 1, 2, 5 i 6 są wyłączone na zimno, reaktor nr 3 jest wyłączony w celu naprawy, a reaktor nr 4 jest wyłączony w ramach tzw. „wyłączenia na gorąco”. „To poważna eskalacja zagrożeń bezpieczeństwa jądrowego i ochrony, przed którymi stoi elektrownia jądrowa w Zaporożu. Takie lekkomyślne ataki znacznie zwiększają ryzyko poważnej awarii nuklearnej i należy je natychmiast zaprzestać. Atak na elektrownię jądrową jest absolutnie nie do przyjęcia. Chociaż uszkodzenia w bloku nr 6 nie zagroziły bezpieczeństwu jądrowemu, był to poważny incydent, który mógł naruszyć integralność systemu bezpieczeństwa reaktora” – stwierdził w oświadczeniu dyrektor generalny MAEA Rafael Grossi.

Złoto

- „Złote byki mogły wziąć pod uwagę najnowsze sygnały Ludowego Banku Chin (PBoC), który w marcu przedłużył szał zakupów tego metalu szlachetnego siedemnasty miesiąc z rzędu. Ponieważ PBoC i Bank Rezerw Indii wchłaniają kruszec w celu buforowania swoich rezerw, ten masowy szał zakupów dokonywany przez globalne banki centralne z pewnością napędza gwałtowny wzrost cen złota na rynku kasowym” – powiedział Han Tan, główny analityk rynku w Exinity Group. Na koniec marca Chiny posiadały 72,74 mln uncji trojańskich złota (+0,22% m/m).

- „Na rynku opcji na złoto panuje ogromna aktywność w porównaniu z rynkiem akcji i obligacji, co oznacza, że obecne zainteresowanie dotyczy szczególnie złota” – powiedział Johan Palmberg, starszy analityk z World Gold Council. Co więcej, wielu analityków spodziewa się, że złoto przetestuje nowe maksima, gdy Rezerwa Federalna USA zacznie obniżać kluczowe stopy procentowe, co wywoła popyt ze strony inwestorów siedzących na uboczu, takich jak posiadacze fizycznie zabezpieczonych funduszy ETF.

- „Wcześniej proponowaliśmy szacunkową cenę 2400 dolarów za uncję, jeśli FED obniży stopy procentowe w pierwszym kwartale 2024 r.; pozostawiamy te szacunki w tym roku, nawet jeśli obniżki stóp nastąpią później” – napisali analitycy BofA w notatce.

- UBS podniósł swój cel na koniec roku dla kruszcu do 2250 dolarów za uncję w obliczu większego popytu i prawdopodobnego wzrostu zakupów funduszy ETF.

- Australijska spółka Westgold Resources poinformowała, że godziła się przejąć notowaną na giełdzie w Toronto spółkę Karora Resources za około 1,23 miliarda dolarów australijskich (808,36 miliona dolarów) w celu poszerzenia swoich aktywów w złocie w Australii Zachodniej. Transakcja sprawi, że połączona grupa stanie się średniej wielkości spółką wydobywającą złoto, produkującą w tym regionie około 400 000 uncji trojańskich złota rocznie i posiadającą kapitalizację rynkową wynoszącą około 2,2 miliarda dolarów australijskich. Karora Resources koncentruje się na zwiększeniu produkcji złota w swojej kopalni złota Beta Hunt i operacjach złota w Higginsville w Australii Zachodniej. „Nagrodą jest potencjał złota Beta Hunt. Rzadko można znaleźć złoto o jakości i potencjale Beta Hunt ukryte w pasie niklu, a oczekuje się, że wiercenia jeszcze bardziej odblokują wartość tej kopalni” – powiedział Wayne Bramwell, dyrektor generalny Westgold.

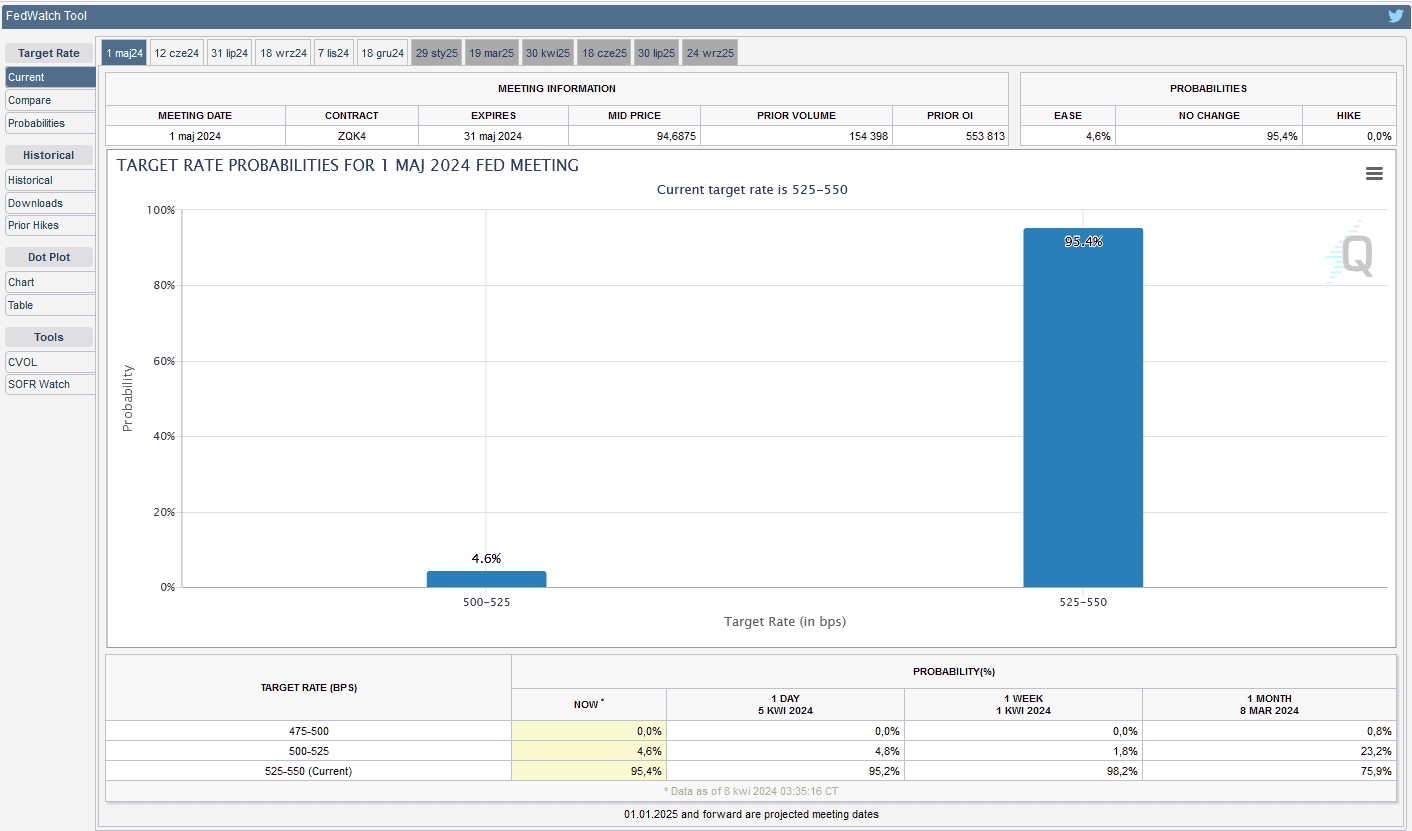

- FedWatch Tool (CME) na dzień 8 kwietnia 2024 dla majowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

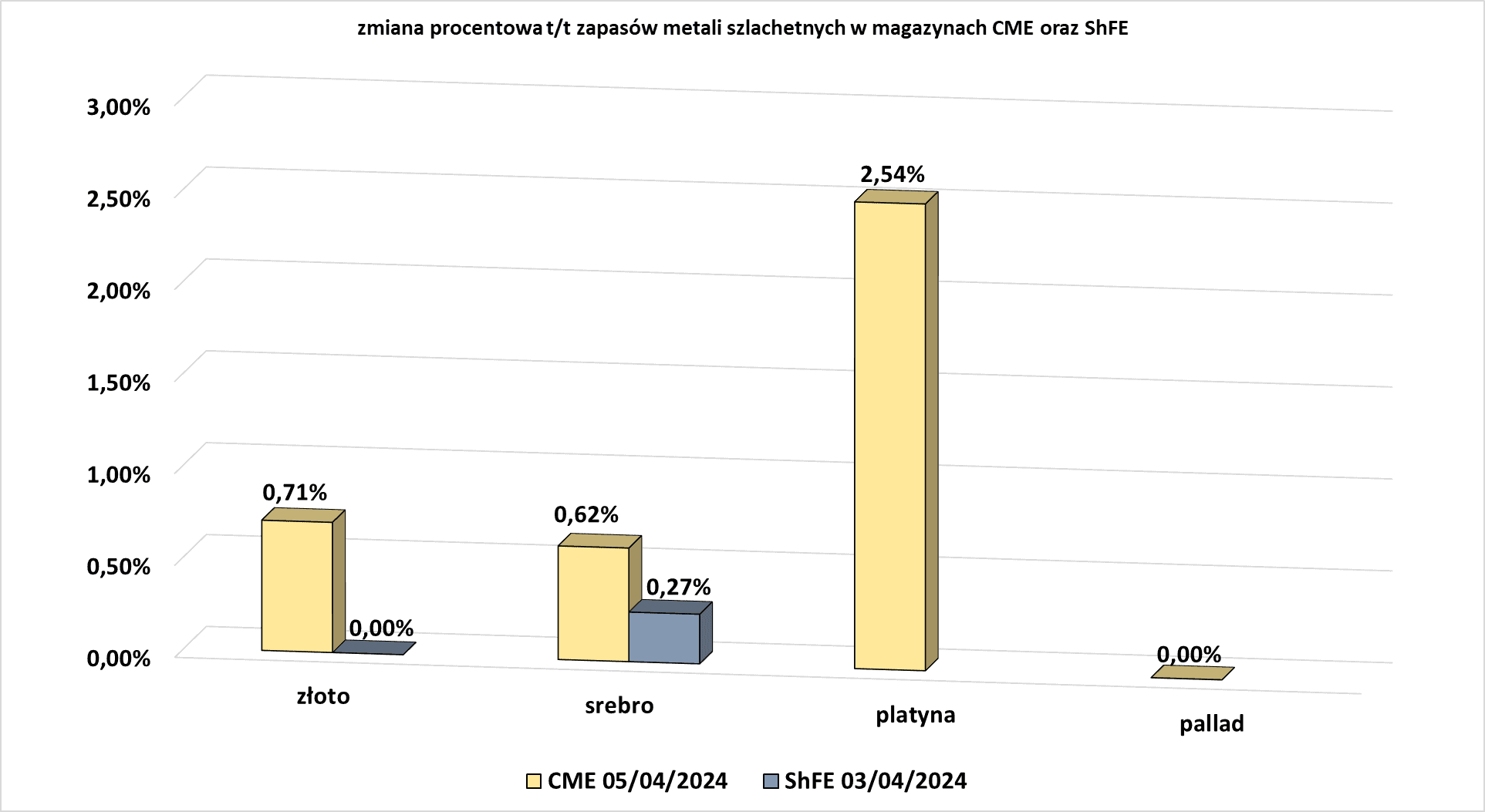

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Pozostałe metale przemysłowe

- Indie były importerem netto gotowej stali w roku finansowym 2023/24, który zakończył się 31 marca. Kraj zaimportował 8,3 miliona ton gotowej stali (+38,1% r/r). Indyjskie huty wezwały do interwencji rządu i wprowadzenia środków zabezpieczających przed rosnącym importem.Federalne Ministerstwo Stali sprzeciwiło się jednak wezwaniom do wprowadzenia ograniczeń, powołując się na silny popyt lokalny. Drugi co do wielkości producent stali surowej na świecie pozostaje jasnym punktem na całym świecie dzięki dużemu popytowi ze strony sektora budowlanego i motoryzacyjnego. Zużycie stali w Indiach wzrosło w tym okresie do 136 milionów ton (+13,4% r/r). Popyt na stal w Indiach prawdopodobnie pozostanie wysoki, ponieważ rząd spodziewa się, że w następnym roku budżetowym wzrost gospodarczy przewyższy średni wzrost na świecie. W roku 2023/24 eksport gotowej stali z Indii wyniósł 7,5 mln ton (+11,5% r/r). Jak wynika z danych, produkcja stali surowej wyniosła 143,6 mln ton (+12,9% r/r).

Stany magazynowe metali przemysłowych

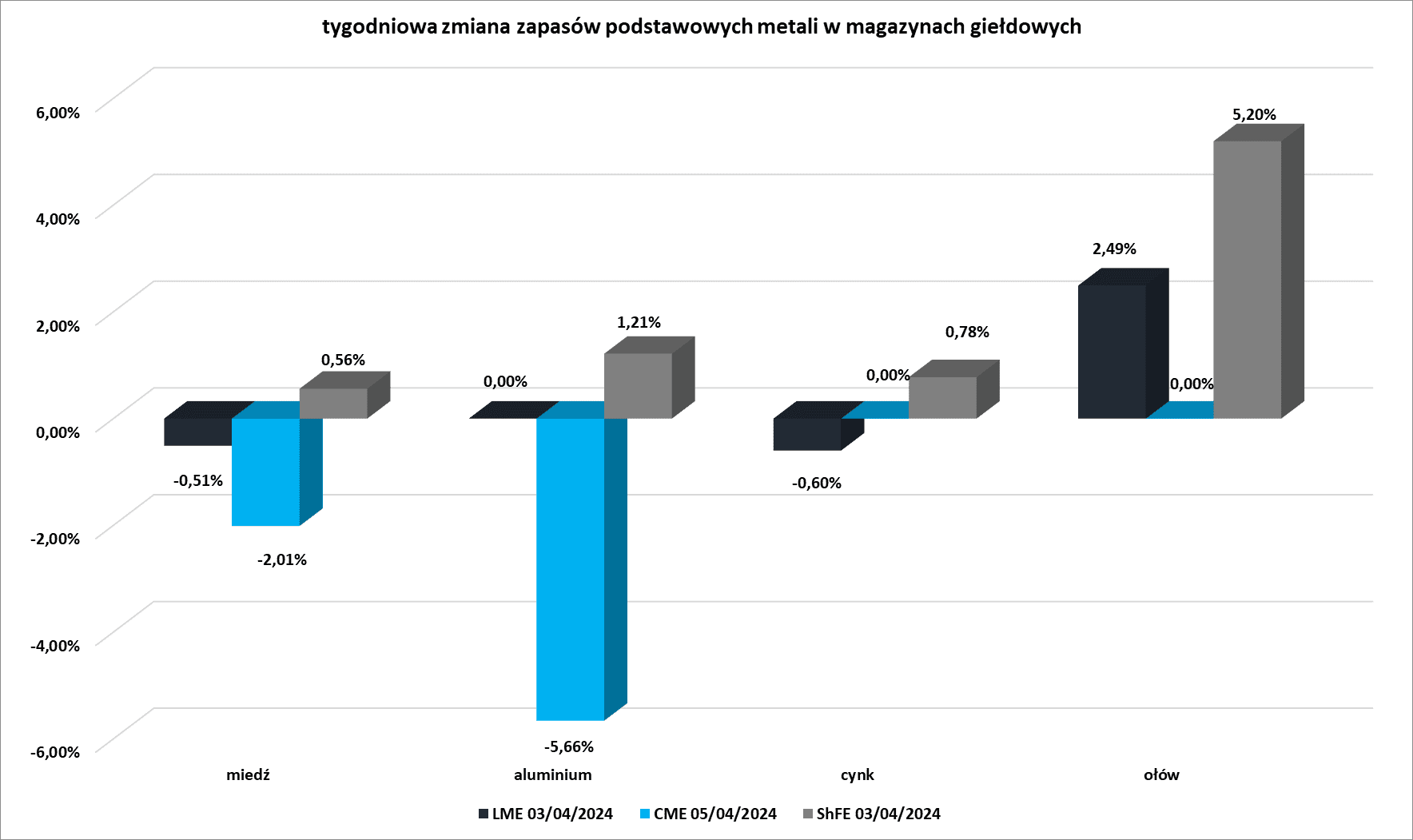

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

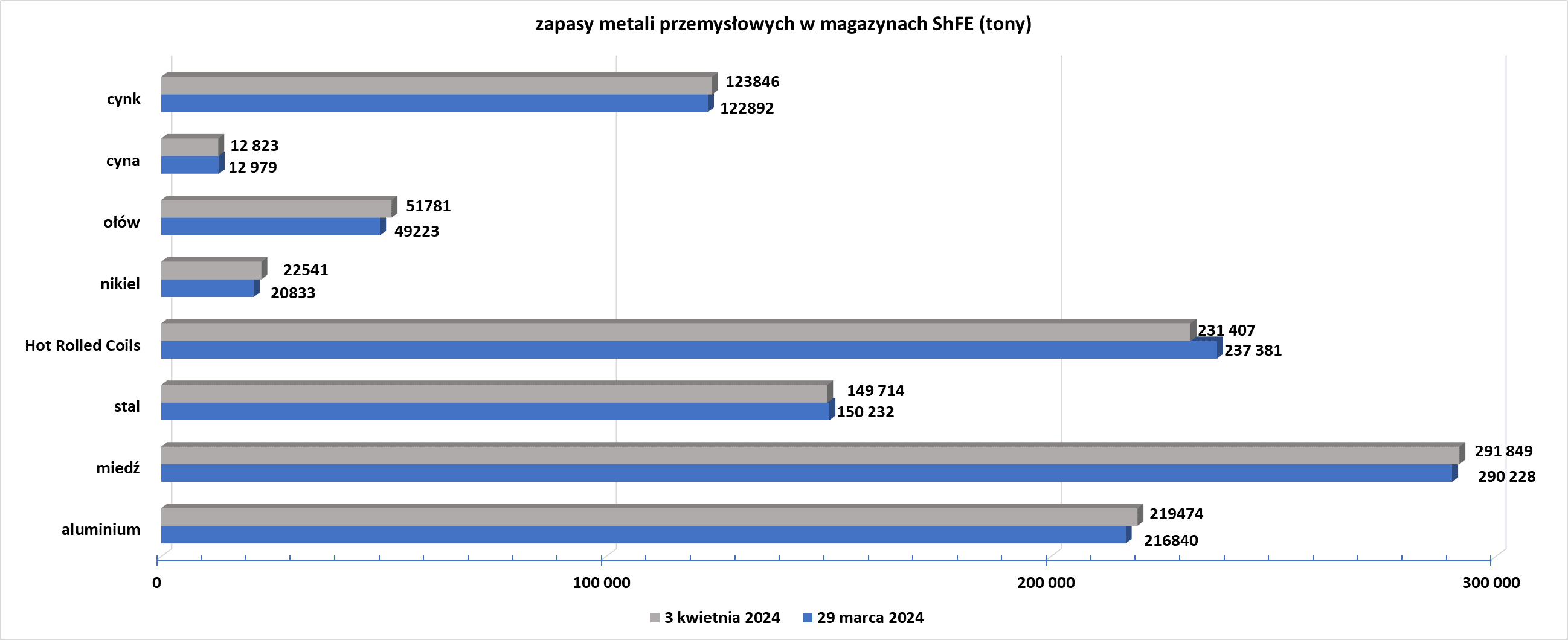

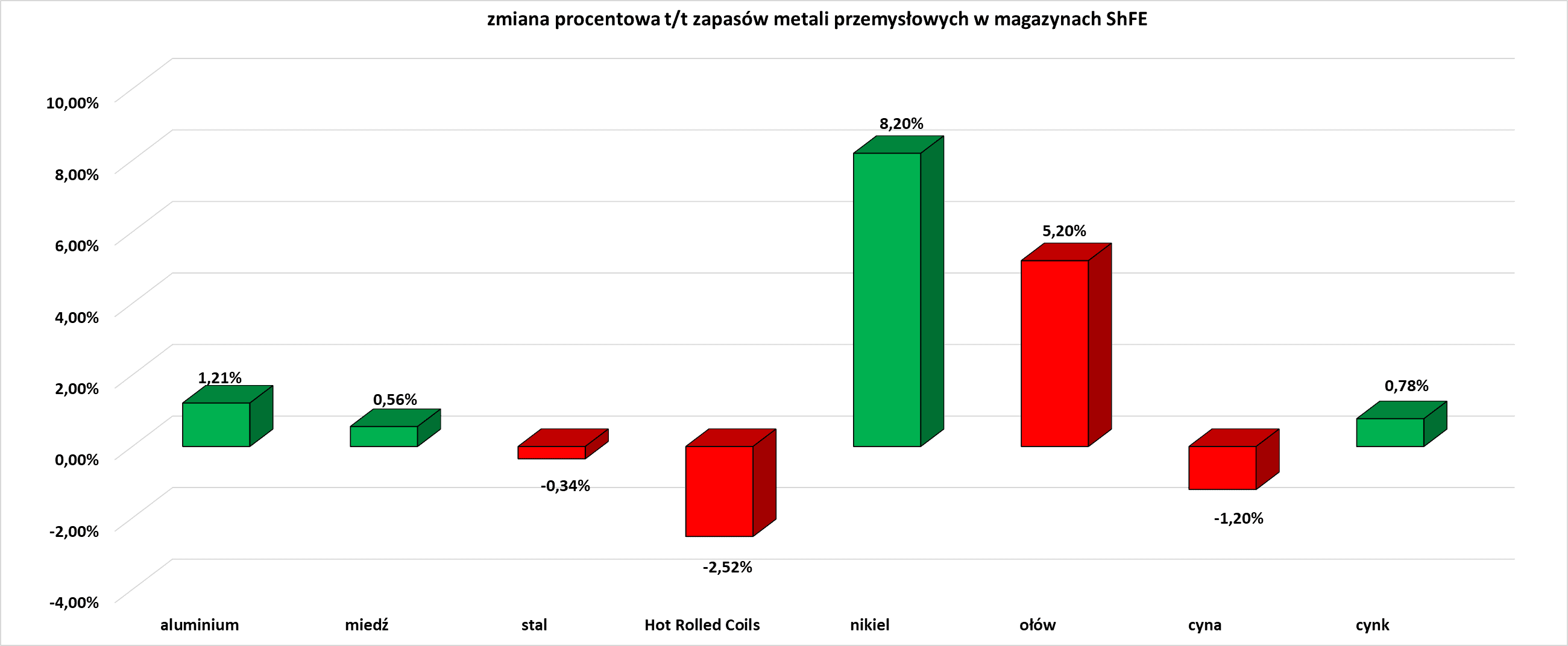

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

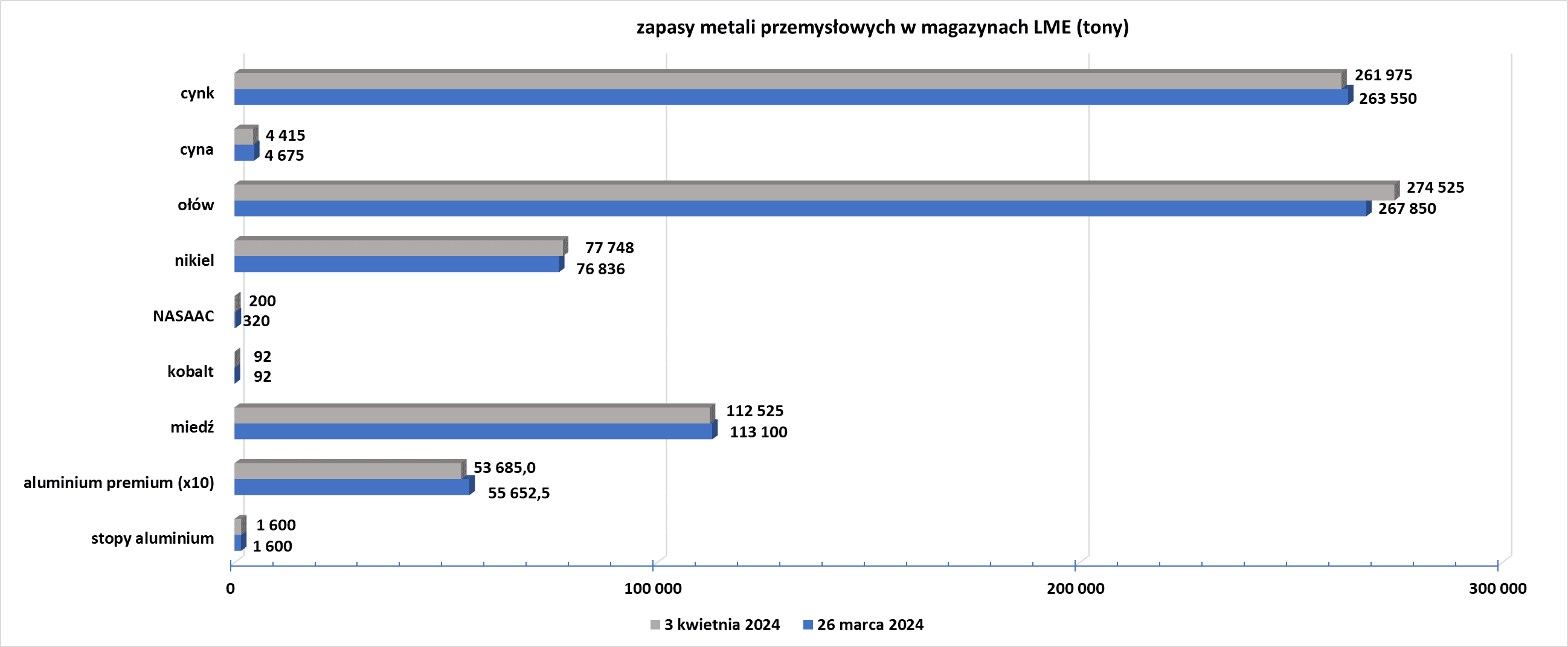

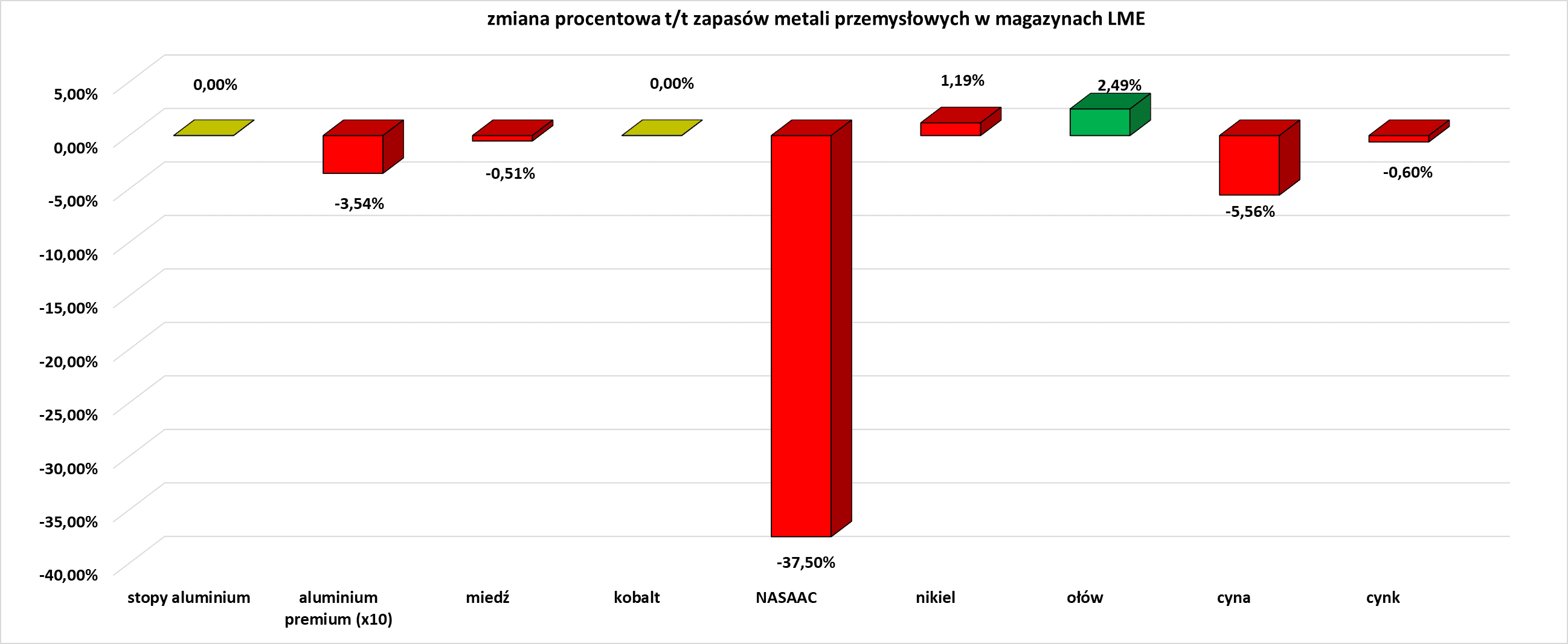

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.