Czas na kolejny zestaw aktualności surowcowych. Zapraszam!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- kakao

- bawełna

- pszenica

- kukurydza

- soja

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- złoto

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

Raporty USDA

- Ceny jakie otrzymują farmerzy amerykańscy za swoje produkty w lipcu 2021:

źródło: opracowanie własne na podstawie danych USDA

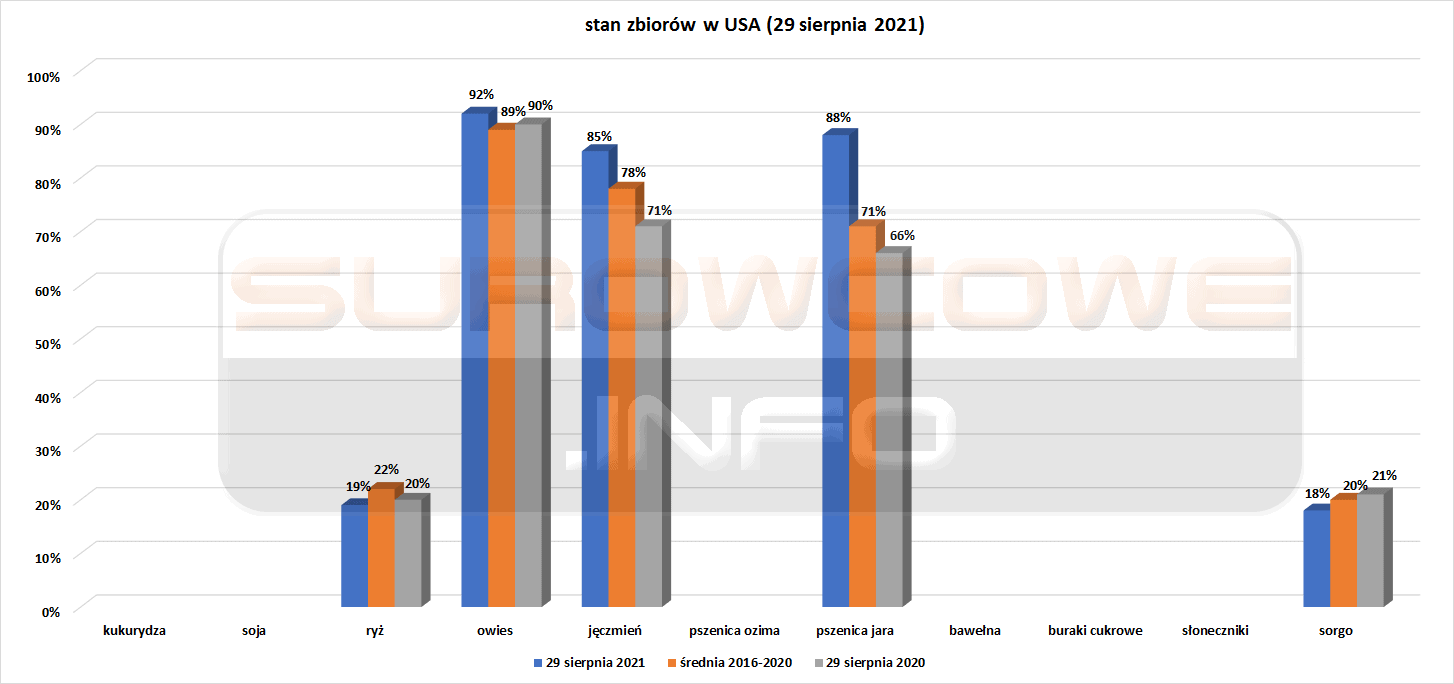

- Raporty Crop progres od USDA z 29 sierpnia 2021:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Ogólne informacje

- Inwestycje górnicze w Meksyku mają wzrosnąć do ponad $5 mld (+42% r/r) w 2021 roku. Sektor wydobywczy w Meksyku stanowi 2,3% krajowego PKB, a kluczowym surowcem jest srebro: prawie 25% surowca pochodzi z Meksyku. Kraj jest też w pierwszej dziesiątce producentów złota i miedzi. Obecnie też trwają prace nad identyfikacją możliwości wydobywczych litu. Wszystko to w politycznie negatywnym otoczeniu po tym jak decyzje prezydenta Andresa Manuela Lopeza Obradora wstrzymały wydawanie nowych koncesji wydobywczych.

- Chiny chcą przyciągnąć większą liczbę inwestorów poprzez stworzenie kolejnych, międzynarodowych kontraktów terminowych na towary. Będą one denominowane w juanach. Rządowe oświadczenie mówi także o uruchomieniu pilotażowych programów sekurytyzacji praw własności intelektualnej w kwalifikujących się strefach wolnego handlu w oparciu o portfele patentów o wysokiej wartości.

Kawa

- „Niepewność dotycząca dostaw z (największego producenta arabiki) Brazylii jest podwyższona… w czasie, gdy eksport z (największego producenta robusty) Wietnamu jest ograniczony przez trwającą dużą falę COVID-19 i niedobór kontenerów” – powiedział Fitch Solutions.

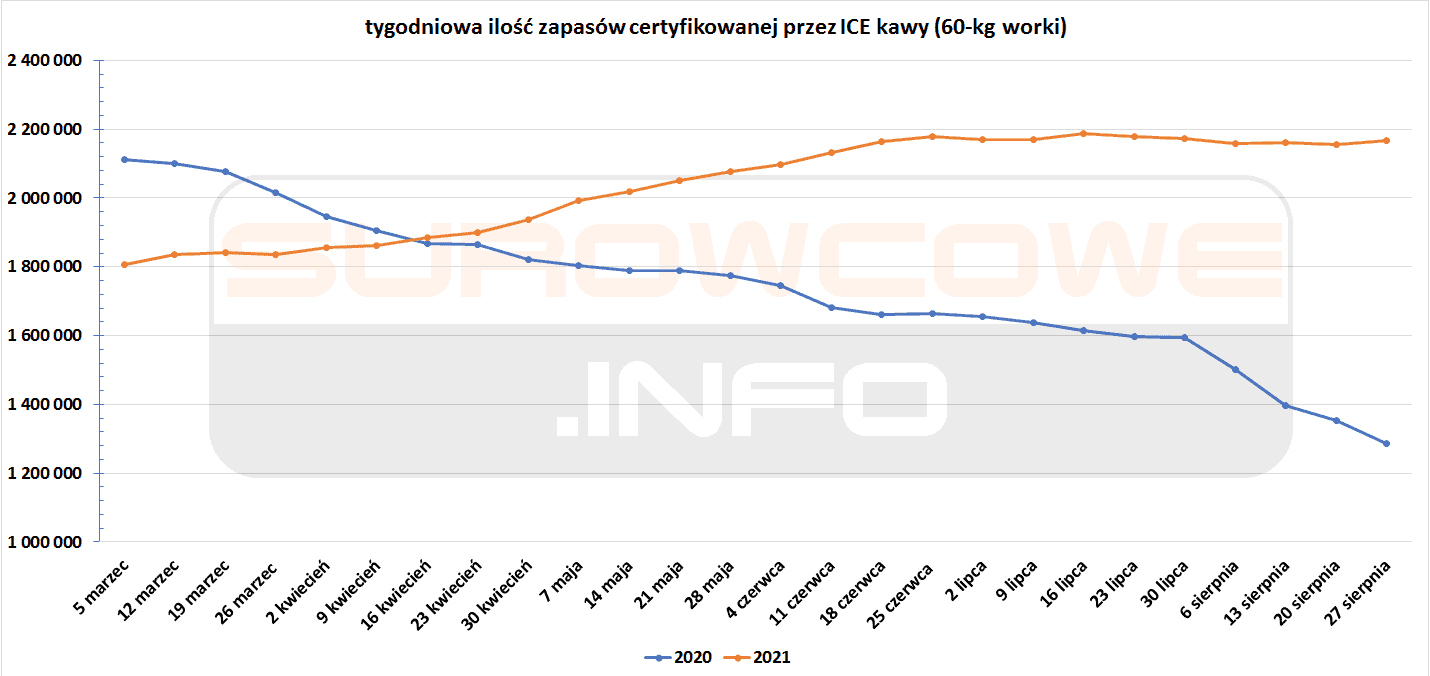

- Zapasy kawy w magazynach ICE spadają symbolicznie w ostatnim tygodniu (-3,2k t/t), z kolei w 2020 roku spadek był całkiem spory: -95,2k t/t.

źródło: opracowanie własne na podstawie danych ICE

Kakao

- Fundusze hedgingowe rozpoczęły skup kakao w związku z oczekiwanym spadkiem produkcji u największych producentów surowca: Wybrzeża Kości Słoniowej oraz Ghany w sezonie 2021/22 (rozpoczynającym się w październiku).

- Zapasy kakao w magazynach ICE wracają do spadków (-90,7k t/t), rok wcześniej spadały o -11,5k t/t.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Certyfikowane zapasy bawełny CERT-COT-STX z dostawą na dzień 3 września wyniosły 68 502 bel 480-funtowych.

Pszenica

- Rosyjska firma konsultingowa Sovecon obniżyła prognozy dotyczące rosyjskiego eksportu pszenicy w sezonie 2021/22 do 33,9 mln ton. Sierpniowy eksport wyniesie ~4,3 mln ton (-9% r/r). spadek eksportu to m.in. wina nowego podatku eksportowego, którego wysokość była zmieniana przez władze co tydzień. Wg firmy plony pszenicy w 2021 roku wyniosą 75,4 mln ton (-12,22% r/r). Poprzednia prognoza, sprzed niecałego tygodnia, mówiła o zbiorach na poziomie 76,2 mln ton (-11,29% r/r).

- We Francji wstępne dane z biura rolniczego FranceAgriMer wykazały, że tylko 39% upraw pszenicy miękkiej spełniało minimalny standard masy testowej. Zbiory pszenicy we Francji do końca sierpnia wynosiły 99%.

- Szacunki handlowe dotyczące zbiorów pszenicy w Szwecji w 2021 r. wynoszą około 3,1 miliona ton (-3,13% r/r; +19,23% względem 5-letniej średniej). Szwedzka pszenica jest poszukiwana m.in. przez Algierię, która już i tak zdecydowała o obniżeniu wymagań względem pszenicy importowanej z Europy.

Kukurydza

- Prywatna firma analityczna IHS Markit Agribusiness obniżyła prognozę średniej wydajności produkcji kukurydzy w USA w 2021 r. do 175,4 buszli z akra czyli -1,1 buszla/akr mniej niż poprzednia prognoza. Jednak mimo to firma podniosła prognozę całej produkcji do 15,091 mld buszli (z 14,911 mld buszli w sierpniu).

Soja

- Prywatna firma analityczna IHS Markit Agribusiness obniżyła swoje szacunki dotyczące wydajności plonów soi w USA w 2021 r. do 50,0 buszli z akra czyli -1,5buszla/akr mniej. To oznaczałoby spadek zbiorów do 4,358 mld buszli (poprzednia prognoza: 4,464 mld buszli).

- Brazylijscy farmerzy przedsprzedali około 25% nowych zasiewów soi na sezon 2021/22, co jest o połowę niższą wartością niż w ubiegłym roku.

Wieprzowina, wołowina oraz drób

- Argentyna przedłużyła w ubiegłym tygodniu ograniczenia dotyczące eksportu wołowiny do końca października. Nałożone limity wynoszące 50% ubiegłorocznego eksportu miały wygasnąć z końcem sierpnia. Argentyna jest piątym co do wielkości eksporterem wołowiny na świecie i kluczowym dostawcą do Chin.

Ropa naftowa

- Amerykańskie spółki wydobywcze w ubiegłym tygodniu zmniejszyły produkcję ropy w Zatoce Meksykańskiej o ponad 1,7 mln baryłek oczekując na huragan Ida. To większe ograniczenie produkcji niż podczas szóstego pod względem siły wiatru huraganu Katrina z 2005 roku (który pochłonął najwięcej ofiar w USA od 1928 roku). W sumie ewakuowano 133 platformy wydobywcze w Zatoce Meksykańskiej. Analitycy szacują że przywrócenie wydobycia i przetwórstwa rafineryjnego w Luizjanie może potrwać nawet do drugiej połowy września. Sumarycznie przed huraganem przetwórstwo ropy naftowej w USA spadło o 2,3 mln baryłek dziennie (~13% ogólnokrajowego przetwórstwa).

- Shell poinformował, że zauważył szkody wywołane huraganem Ida w obiektach przybrzeżnych stacji przeładunkowej West Delta-143 w Zatoce Meksykańskiej. West Delta-143 służy jako stacja transferowa dla całej produkcji z jej aktywów w korytarzu marsjańskim w rejonie kanionu Mississippi w Zatoce Meksykańskiej do lądowych terminali naftowych.

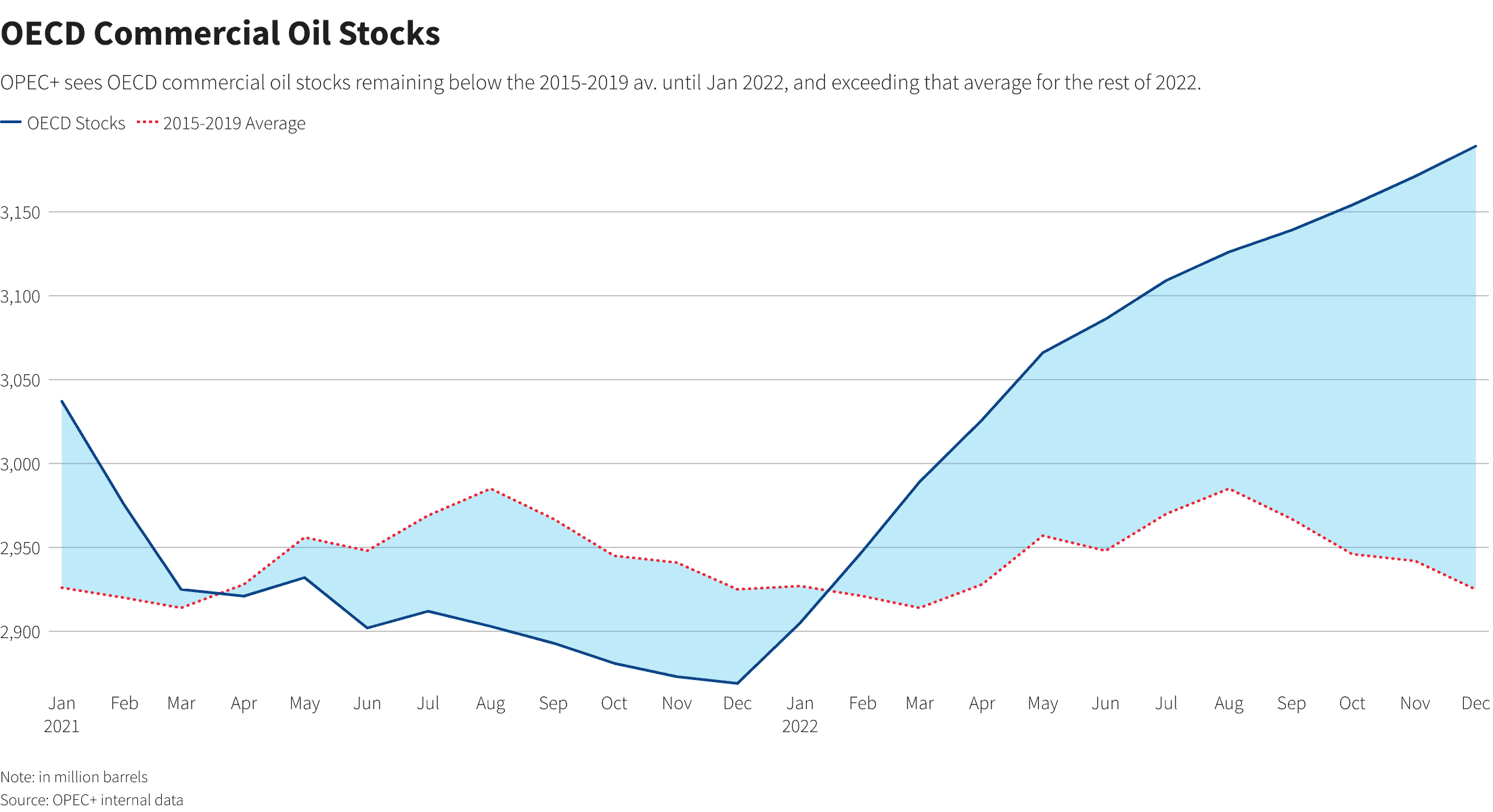

- OPEC prognozuje, że zapasy ropy naftowej w krajach OECD pozostaną poniżej 5-letniej przedpandemicznej średniej do końca 2021 roku, a następnie gwałtownie wzrosną nawet do 2,5 mln baryłek powyżej średniej 2015-2019.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Ustalenia OPEC+ podczas spotkania 1 września są za utrzymaniem aktualnych, lipcowych planów zwiększania produkcji o 400 tysięcy baryłek dziennie co miesiąc. Kolejne spotkanie grupy zaplanowane jest na 4 października 2021.

- Japońska firma naftowa Inpex Corp sprzedała dwa wenezuelskie aktywa naftowe i gazowe wenezuelskiej firmie Sucre Energy Group. To kolejna z dużych spółek energetycznych ograniczających swoją obecność w Wenezueli.

- Meksyk prognozuje średnią cenę baryłki ropy w 2022 roku na poziomie $60, a produkcję w kraju na poziomie 1,9 mln baryłek dziennie (+11% r/r).

- Chevron Corp chce sprzedać swoje aktywa naftowe i gazowe w zagłębiu Eagle Ford w południowym Teksasie. Chce za nie uzyskać około $1 mld (zakładając $70 za każdą baryłkę i $4/mmBtu gazu który można z 90% szansą wydobyć z tych regionów). Niezagospodarowane zasoby (czyli z mniej niż 90% szansą na wydobycie) szacuje się przy tych cenach na $3,8 mld wartości. W pierwszym półroczu 2021 rzeczone obszary produkowały 30,3 tysiąca baryłek ekwiwalentu ropy naftowej dziennie, z czego 45% stanowił gaz ziemny. Jeszcze w tym kwartale Chevron chce wznowić skup akcji własnych.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 3 września 2021 wynosiły 9,866 mln (-3,03% t/t).

- Liczba odwiertów naftowych w USA spadła w ubiegłym tygodniu o 16, czyli jest 394 aktywnych punktów.

Gaz ziemny

- Eksport rosyjskiego gazu poza obszar byłego Związku Radzieckiego od 1 stycznia do 15 sierpnia 2021 wzrósł do 123 mld m3 (+21,5% r/r).

- Rosyjski gigant gazowy Gazprom prognozuje wzrost produkcji do ponad 510 mld m3 (+12,09% r/r), ograniczając w ten sposób plotki o negatywnym wpływie pożaru w jednym z zakładów spółki w północnej Rosji w sierpniu. Spółka prognozuje, że jej eksport do Europy wyniesie 183 mld m3 w 2021 roku.

- Podziemne magazyny gazu w Niemczech, czyli największym konsumencie gazu w UE, były zapełnione tylko w 50,7% na dzień 1 sierpnia, w porównaniu z 88,6% w tym samym czasie w 2020 roku.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji w ubiegłym tygodniu wzrosły – dostawy październikowe wycenia się na $19,90/mmBtu (+15,70% t/t).

- Wysokie ceny spotowe skroplonego gazu ziemnego (LNG) mają negatywny wpływ na środowisko w związku z technologią transportu morskiego. W trakcie przewozu statki zużywają część ładunku na własne potrzeby energetyczne, unikając w ten sposób tworzenia nadmiernego ciśnienia w zbiornikach. Na starszych statkach tworzy mieszanki gazu i olejów napędowych, w nowszych są bardziej wydajne silniki wielopaliwowe. Przy wysokich cenach spotowych ilość gazu wykorzystywana przez statki jest redukowana do absolutnego minimum, zwiększając w ten sposób zużycie ropopochodnego paliwa, które spalanie emituje więcej CO2 i innych szkodliwych dla środowiska gazów niż spalanie LNG. Kolejny raz ekonomia wygrywa z ekologią, zwłaszcza że w krajach rozwijających się również elektrownie lądowe przestawiają się z gazu na olej opałowy. Pakistan w 2021 roku zaimportował +65% r/r więcej oleju opałowego, Bangladesz prognozuje wzrost importu w bieżącym roku rozliczeniowym (rozpoczętym 1 lipca) o +10% r/r, z kolei nawet Arabia Saudyjska i Kuwejt zwiększają import oleju opałowego na skutek coraz wyższych temperatur na Bliskim Wschodzie.

- Sierpniowa produkcja gazu w USA (z wyłączeniem Alaski) wyniosła średnio 92,0 mld stóp sześciennych dziennie (+0,44% m/m). Eksport rurociągami do Meksyku wynosił 6,2 bcfd

- Wrześniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 88,6 mld stóp sześciennych dziennie (-3,70% m/m).

- Wrześniowy przepływ LNG do terminali eksportowych z USA wyniósł średnio 10,9 bcfd (-5,55% m/m). Jednak w piątek przesył do terminali wyniósł już 10,9 bcfd, co jest skutkiem przywrócenia do pełnej funkcjonalności terminali Cameron i Sabine w Luizjanie i Freeport w Teksasie.

- Eksport gazu ziemnego z USA rurociągami wynosi we wrześniu 6,3 bcfd (-3,08% m/m).

- Liczba amerykańskich odwiertów gazowych wzrosła do poziomu 102 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w ubiegłym tygodniu wzrosły o 20 mld stóp sześciennych (bcf) do 2,871 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o 7,18% poniżej 5-letniej średniej. Analitycy oczekiwali wzrostu zapasów o 25 bcf.

Złoto

- Harmony Gold poinformował o zyskach spółki za ostatnie 12 miesięcy na poziomie $2,85 mld (+43% r/r) czyli 41,73 mld randów. Koszt produkcji złota wynosiła $1 460/oz (+13% r/r), zaś wielkość wydobycia wyniosła 1,5 mln uncji (+25% r/r).Harmony Gold stał się największym producentem złota w RPA po tym, jak sfinalizował przejęcie pozostałych krajowych aktywów lokalnego rywala AngloGold Ashanti za około $300 milionów.

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej (CME) i szanghajskiej (ShFE) giełdy:

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

Pozostałe metale przemysłowe

- Amerykański sąd federalny odrzucił wniosek rdzennych Amerykanów o czasowe zablokowanie Lithium Americas Corp przed wydobyciem surowca w kopalni w Nevadzie. Sąd powiedział, że rdzenni Amerykanie nie udowodnili, że rząd USA nie przeprowadził odpowiednich konsultacji z nimi podczas procesu wydawania zezwoleń. Jednak wciąż nie wydano wyroku czy administracja Donalda Trumpa popełniła błąd zatwierdzając projekt kopalni w styczniu 2021 – to orzeczenie ma się pojawić na początku 2022 roku. Nie rozpocznie się budowa kopalni, dopóki Biuro Gospodarki Gruntami USA nie wyda zezwolenia na podstawie ustawy o ochronie zasobów archeologicznych.

- Rząd Demokratycznej Republiki Konga dokonuje przeglądu swojej umowy „infrastruktura dla minerałów” o wartości $6 miliardów z chińskimi inwestorami w ramach szerszej analizy kontraktów wydobywczych. Niektóre kontrakty górnicze mogą zostać zrewidowane z powodu obaw, że nie przynoszą one wystarczających korzyści Kongo. Chińscy inwestorzy kontrolują około 70% sektora wydobywczego Konga, według izby kopalń Konga, po przejęciu lukratywnych projektów zachodnich firm w ostatnich latach.

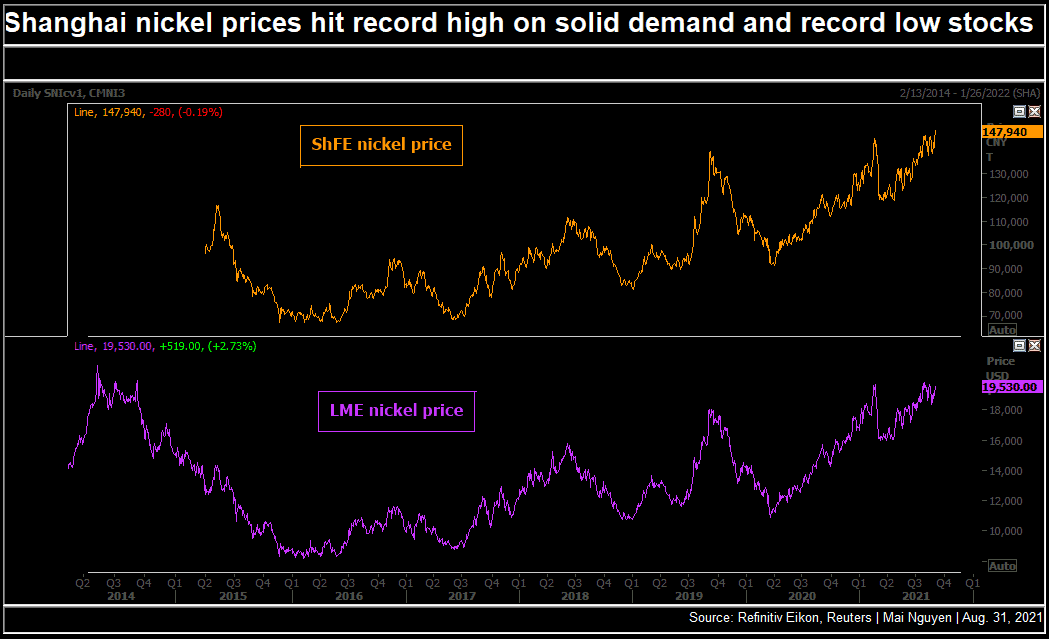

- Nikiel na szanghajskiej giełdzie osiągnął w ubiegłym tygodniu rekordową wycenę. Londyńska wycena jest także blisko historycznych szczytów. Przyczyn wysokich cen należy szukać zarówno w dużym zapotrzebowaniu na stal nierdzewną czy baterie do pojazdów elektrycznych jak i w rekordowo niskich zapasach surowca. Te ostatnie w Szanghaju są o prawie -90% r/r niższe, z kolei w Londynie są najniższe od stycznia 2020.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Japońska firma Nissan Motor Co Ltd opracowała nową metodę odzysku metali ziem rzadkich stosowanych w silnikach elektrycznych. Zamiast tradycyjnego demontażu silników topi się elementy w piecu w temperaturze ponad 1 400°C, co pozwala na ekstrakcję metali ziem rzadkich w formie ciekłej. Proces skraca czas recyklingu o połowę, do 4 godzin i także o połowę obniża jego koszt. Pozwoli to zmniejszyć zależność producentów od surowca pochodzącego głównie z Chin.

- Lynn Zhao, analityk Macquarie, prognozuje, że deficyt i wysokie ceny aluminium utrzymają się przez kilka lat, co doprowadzi do inwestycji w nowe moce produkcyjne w Rosji, Malezji, Indiach i na Bliskim Wschodzie, dywersyfikując produkcję. Dalsze ograniczenia środowiskowe w Chinach mogą utrzymać stan zmniejszenia produkcji aluminium o 2,35 mln ton rocznie.

Stany magazynowe metali przemysłowych

- Zapasy aluminium w trzech głównych japońskich portach na koniec lipca wynosiły 274,9 tysiąca ton (-11,1% m/m; -19,49% r/r).

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej (CME), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Czwarty z rzędu tydzień spadku zapasów miedzi. Trzeci z rzędu tydzień spadku zapasów stali i stali walcowanej na gorąco. Drugi z rzędu tydzień spadku zapasów aluminium.

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Dwudziesty pierwszy tydzień z rzędu spadku zapasów ołowiu. Dziewiętnasty z rzędu spadek zapasów niklu. Drugi z rzędu tydzień spadku zapasów NASAAC i cyny.

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki: