Mocny zestaw aktualności wraz z nowym odcinkiem programu polecają się uwadze inwestorów towarowych oraz osób interesujących się globalną gospodarką!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- kawa

- cukier

- pszenica

- kukurydza

- soja

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Raporty USDA

- Raporty USDA Crop Progress wchodzą w „zimową przerwę”, kolejna publikacja 1 kwietnia 2024.

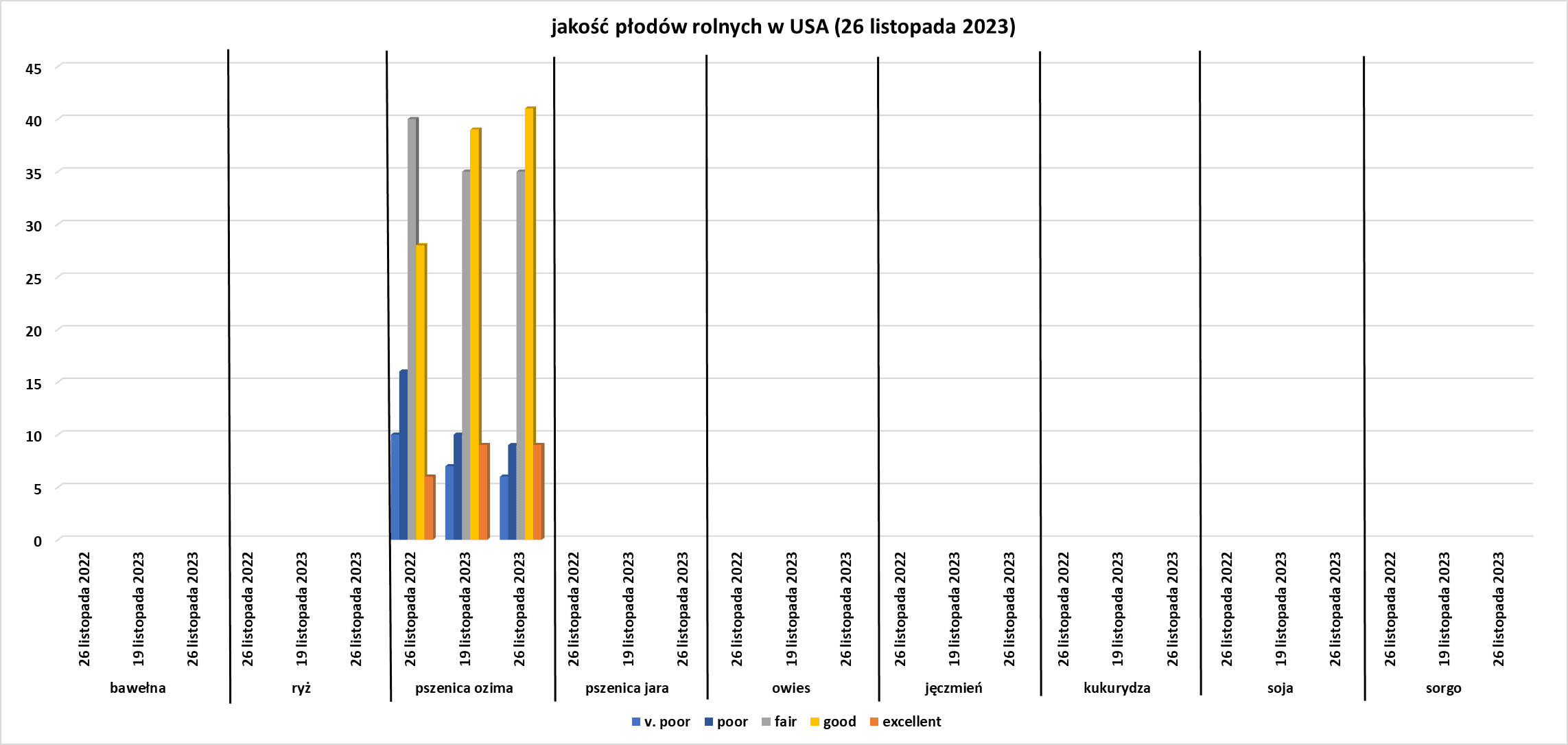

- Dane z raportu USDA Crop Progress z 27 listopada 2023:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Kawa

- Broker hEDGEpoint prognozuje, że zbiory kawy arabiki w Brazylii w sezonie 2024/25 wyniosą 48,31 mln 60-kilogramowych worków, podwyższając swoją prognozę z wcześniej szacowanych 47,63 mln worków. Zbiory kawy Robusta w kraju, dodał hEDGEpoint, mają wynieść 25,93 miliona worków, czyli więcej niż wcześniej prognozowano 23,28 miliona worków.

- Dealerzy stwierdzili, że ostatnie deszcze w Brazylii były nieco słabsze, niż niektórzy oczekiwali, i nie rozwiały w pełni obaw związanych z uprawami po okresie gorącej i suchej pogody.

- Kolumbia zamierza zwiększyć produkcję kawy w nadchodzących latach, aby do końca 2027 r. osiągnąć 16 milionów 60-kilogramowych worków. W 2022 roku Kolumbia osiągnęła produkcję na poziomie 11,08 mln 60-kilogramowych worków, najniższy poziom od 2013 r., z powodu opóźnionych opadów deszczu wywołanych zjawiskiem pogodowym „La Niña”. Plantatorzy kawy mają w tym roku wyprodukować od 11,6 do 12 milionów worków. Według szefa federacji plantatorów kawy German Bahamon, produkcja powinna osiągnąć 14 milionów worków do końca 2025 r. i 16 milionów worków w 2027 r., który powiedział na konferencji prasowej, że wzrost produkcji będzie napędzany corocznym odnawianiem plantacji kawy o 20%. Kolumbia, będąca trzecim co do wielkości producentem kawy na świecie po Brazylii i Wietnamie, posiada obecnie około 840 000 hektarów upraw kawy, z których utrzymuje się około 540 000 rodzin. Minister rolnictwa Jhenifer Mojica powiedział, że rząd chce powiększyć obszar upraw kawy do co najmniej miliona hektarów i promować sadzenie odmiany Robusta w niektórych regionach, aby zastąpić import.

- Zbiory u wiodącego producenta Robusta w Wietnamie trwają już pełną parą i są ukończone w około 25%. „Brak światła słonecznego utrudnia rolnikom suszenie świeżych ziaren. Mam nadzieję, że przy takich warunkach pogodowych zapasy wzrosną w ciągu najbliższych trzech tygodni.” – powiedział handlarz pracujący w pasie kawowym. Inny handlarz z regionu powiedział, że tegoroczna produkcja może być o 10% niższa niż w roku poprzednim ze względu na niesprzyjające warunki pogodowe i mniejszą powierzchnię upraw. Szacuje się, że eksport kawy z Wietnamu spadł do 1,33 mln ton metrycznych (-11,7% r/r) w okresie od stycznia do 15 listopada. „Mniej fasoli napływało do magazynów eksporterów, średnio tylko około 100–150 ton tygodniowo” – powiedział handlarz.

Cukier

- W pierwszych szacunkach dotyczących bieżących zbiorów w 2023 r. CGB ustaliło, że zbiory buraków cukrowych we Francji, największym producencie w Unii Europejskiej, będą wynosić 31,5 mln ton (+1,61% r/r). Według synoptyka Meteo France we Francji od połowy października do połowy listopada wystąpiły rekordowe ilości opadów, przy czym w wielu dużych regionach uprawy buraków cukrowych opady deszczu występują niemal codziennie. „Jeśli chodzi o warunki zbiorów, są katastrofalne, wszędzie jest woda” – powiedział prezes CGB Franck Sander o obecnych zbiorach w północnej Francji, dodając, że w ciągu nadchodzących 10 dni spodziewane są dalsze opady deszczu. Opóźnienia w zbiorach zmusiły niektóre cukrownie we Francji, zwłaszcza największego w kraju producenta Tereos, do spowolnienia produkcji. Francuscy rolnicy zmniejszyli obszar zasiewów buraków cukrowych wiosną o 5%, odstraszeni słabymi plonami w poprzednich latach i ograniczeniami dotyczącymi pestycydów. Sander spodziewał się odbicia obszaru w sezonie 2024/25 po gwałtownym wzroście cen cukru w UE do rekordowego poziomu, wezwał jednak rolników do ograniczenia nasadzeń, aby uniknąć nadwyżki i spadku cen. Oczekuje się, że tegoroczna produkcja cukru we Francji wzrośnie do 3,7 mln ton w sezonie 2023/24 (+2,78% s/s). Nie wystarczyłoby to na zrekompensowanie kolejnego oczekiwanego w UE deficytu, choć CGB ostrzegało przed dużym importem ukraińskiego cukru do bloku.

- Conab szacuje, że produkcja trzciny cukrowej w Brazylii osiągnie najwyższy w historii poziom 677,6 mln ton w sezonie 2023/24 (+10,9% s/s). Sierpniowe prognozy mówiły o 652,9 mln ton. Wyższe zbiory, spowodowane sprzyjającą pogodą i rosnącymi plonami, spowodują wzrost produkcji cukru u największego na świecie eksportera cukru do rekordowych 46,88 mln ton (+27,4% s/s). „Przy korzystnym scenariuszu rynkowym dla słodzika oczekuje się, że większość zbiorów trzciny cukrowej zostanie przeznaczona na produkcję cukru” – podała agencja, której poprzednia prognoza produkcji wynosiła 40,89 mln ton. Conab oszacował także całkowitą produkcję etanolu w Brazylii w tym sezonie, biorąc pod uwagę biopaliwa wytwarzane zarówno z trzciny cukrowej, jak i kukurydzy, na 34,05 miliarda litrów (+9,9% s/s), powyżej 33,83 miliarda litrów prognozowanych w sierpniu.

Pszenica

- Korzystne deszcze dla upraw pszenicy w USA i słaby popyt eksportowy zachęciły inwestorów do dalszego stawiania na słabsze ceny. Duzi spekulanci zwiększyli swoje krótkie pozycje netto w kontraktach terminowych na pszenicę i kukurydzę Chicago Board of Trade w tygodniu poprzedzającym 21 listopada. „Patrząc w przyszłość, fundusze hedgingowe mają pole do zakupów, ale muszą zobaczyć, jak ponownie zadziałają katalizatory wzrostów fundamentalnych lub innych niż fundamentalne” – stwierdził Peak Trading Research.

- Tańsze dostawy z Morza Czarnego ograniczyły popyt na pszenicę w USA i Europie Zachodniej.Jednak wzrost rosyjskich cen eksportowych w zeszłym tygodniu podczas burzliwej pogody podkreślił odnowioną konkurencyjność innych źródeł.

- W Australii, gdzie zbiory pszenicy trwają pełną parą, ulewne deszcze na południowo-wschodnich obszarach upraw mogą zmniejszyć produkcję o ponad 100 000 ton i spowodować przekształcenie nawet 1 miliona ton pszenicy na ziarno paszowe o niższej jakości.

- Eksport pszenicy miękkiej z Unii Europejskiej od początku sezonu 2023/24 w lipcu osiągnął do 26 listopada 11,99 mln ton (-18,32% s/s).

- Agritel podał, że rosyjska produkcja pszenicy może osiągnąć 90 mln ton w 2024 r. „Szacunki dotyczące zbiorów w latach 2023/2024 sugerują, że rekordowa produkcja obserwowana w Rosji w ciągu ostatnich dwóch lat się utrzyma” – powiedział Agritel, oddział firmy Argus zajmujący się analityką rolniczą. W połączeniu z zapasami prognozy zbiorów pozwolą utrzymać całkowitą podaż rosyjskiej pszenicy na poziomie powyżej 100 milionów ton trzeci sezon z rzędu w sezonie 2024/2025. Rosja, największy na świecie eksporter pszenicy, zebrała rekordowe zbiory w 2022 r. i oczekuje się, że tegoroczna produkcja będzie drugą co do wielkości. Agritel, który w swoich rosyjskich prognozach nie uwzględnia Krymu i innych zaanektowanych regionów Ukrainy, szacuje zbiory w 2022 roku na 96,5 mln ton, a produkcję w 2023 roku na 89,6 mln ton. Wstępne prognozy dotyczące przyszłorocznych zbiorów przewidywały 65,8 mln ton pszenicy ozimej i 24,2 mln ton pszenicy jarej, której wysiew odbywa się głównie w kwietniu.

- Rosyjska firma doradcza ds. rolnictwa IKAR podała że spodziewa się, że zbiory zbóż w Rosji w sezonie 2024/25 wyniosą 145 mln ton, z czego 92 mln ton będzie stanowić pszenica. IKAR oszacował eksport zboża z kraju na ten rok na 63 miliony ton, z czego 48 milionów ton będzie stanowić pszenica.

- Analityk Rabobanku, Vitor Pistoia, powiedział, że spodziewa się deficytu na rynku pszenicy w 2024 roku czwarty rok z rzędu.

- Trwają zasiewy pszenicy ozimej w USA (USDA):

źródło: opracowanie własne na podstawie danych USDA

Kukurydza

- Import kukurydzy do Unii Europejskiej od początku sezonu 2023/24 w lipcu osiągnął do 26 listopada 7,09 mln ton (-42,4% s/s).

Soja

- W poniedziałek, 27 listopada, zasiewy soi w Brazylii na sezon 2023/2024 osiągnęły 74% oczekiwanej powierzchni wg AgRural, co oznacza najwolniejszy postęp w tym okresie od ośmiu lat. W tym tygodniu w środkowej i północnej Brazylii warunki mogą stać się bardziej suche, gdy opady osłabną, ale w przyszłym tygodniu prognozowane są intensywne opady deszczu.

- Oczekuje się, że brazylijscy rolnicy zbiorą 155 mln ton soi w cyklu 2023/24, czyli o 10 mln ton poniżej pierwotnych oczekiwań, po suszy, która dotknęła rolników w regionie Mato Grosso, którzy wcześnie obsiali pola. Mniejsze niż prognozowano zbiory soi zmniejszają także potencjał eksportowy Brazylii w 2024 r. do 96 mln ton z wcześniej oczekiwanych ponad 100 mln ton, podało MB Agro.

- Analitycy twierdzą jednak, że nawet jeśli Brazylia poniesie znaczne straty w plonach na skutek upałów, jej zbiory będą większe niż w zeszłym roku.

Pozostałe zboża

- Eksport jęczmienia z Unii Europejskiej od początku sezonu 2023/24 w lipcu osiągnął do 26 listopada 2,77 mln ton (-1,42% s/s).

Wieprzowina, wołowina, drób i ryby

- Izrael zgłosił ognisko wysoce zjadliwej ptasiej grypy H5N1 wśród indyków w Zora, na zachód od Jerozolimy, podała Światowa Organizacja Zdrowia Zwierząt (WOAH). WOAH poinformowało, że cytując raport władz izraelskich, w stadzie liczącym 10 500 osobników zginęły 43 ptaki.

Ropa naftowa

- Dziś spotkania wirtualne w ramach OPEC+. Nie podjęto jeszcze decyzji o wielkości potencjalnych dodatkowych cięć, ale dwóch delegatów stwierdziło, że w pierwszym kwartale 2024 r. będą one wynosić od 1 miliona do 2 milionów baryłek dziennie (bpd). Spotkanie OPEC+ zbiega się również z otwarciem szczytu klimatycznego ONZ COP28 odbywającego się w państwie członkowskim OPEC, Zjednoczonych Emiratach Arabskich. Wdrożenie dodatkowych obniżek produkcji spowoduje wzrost cen w najbliższej przyszłości, ale w dłuższej perspektywie ich wpływ będzie „wątpliwy”, powiedział Tamas Varga z brokera naftowego PVM.

- Silna burza w regionie Morza Czarnego zakłóciła eksport ropy naftowej z Kazachstanu i Rosji, dotykając około 2 milionów baryłek dziennie (bpd). Od zeszłego tygodnia wstrzymane są ładunki ropy z Noworosyjska i terminalu Konsorcjum Rurociągów Kaspijskich (CPC). Największe pola naftowe Kazachstanu – Tengiz, Kaszagan i Karaczaganak – od 27 listopada zmniejszają łączne dzienne wydobycie ropy o 56%, ponieważ burza zakłóca załadunek w CPC, głównym terminalu eksportowym kazachskiej ropy, podało ministerstwo energii Kazachstanu. Oczekuje się, że zakłócenia obniżą w tym tygodniu wydobycie ropy w Kazachstanie o 631 700 ton, dodał, dodając, że nie jest jasne, kiedy sytuacja się unormuje. Według danych agenta portowego, do których dotarł Reuters, rosyjski port Noworosyjsk nad Morzem Czarnym, największy czarnomorski rynek zbytu ropy i produktów, był we wtorek zamknięty. Dwa ładunki ropy, każdy o masie 80 000 ton, czekały przed wypłynięciem na poprawę pogody.Z danych wynika, że oba zostały opóźnione o ponad tydzień, a załadunek około 10 tankowców jeszcze się nie rozpoczął. Początkowy listopadowy plan załadunku ropy z Noworosyjska zakładał 2,42 mln ton (około 580 000 baryłek dziennie), a rzeczywisty załadunek prawdopodobnie wyniesie około 1,5 mln ton. W przeciwieństwie do Rosji Kazachstan nie ma wielu alternatywnych szlaków eksportu swojej ropy.

- Ministerstwo energii w Kazachstanie prognozuje obecnie listopadowe wydobycie ropy naftowej, nie uwzględniając kondensatu gazowego, na poziomie 1,588 mln baryłek dziennie, a grudniową produkcję na poziomie 1,673 mln baryłek dziennie, co oznacza spadek w porównaniu z wcześniej planowanymi odpowiednio 1,605 mln i 1,599 mln baryłek dziennie, ale nadal powyżej kwoty 1,550 mln baryłek dziennie. Największe pola naftowe Kazachstanu zmniejszyły łączne dzienne wydobycie ropy o 56%.

- Zapasy ropy naftowej w USA w tygodniu do 17 listopada wzrosły o +1,6 mln baryłek, do 449,7 mln baryłek, prognozowano spadek o -0,933 mln baryłek.

- Amerykańskie zapasy benzyny wzrosły w ciągu tygodnia o +1,8 mln baryłek do 218,2 mln baryłek. Prognozowano wzrost o +0,23 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, wzrosły w ciągu tygodnia o +5,2 mln baryłek do 110,8 mln baryłek. Prognozowano spadek o -0,39 mln baryłek.

- Wskaźniki wykorzystania rafinerii w USA w tygodniu do 17 listopada wyniósł 89,8% (+2,8 pp t/t). „Obserwujemy powrót mocy produkcyjnych rafinerii po zakończeniu sezonu konserwacyjnego, gdy wykorzystanie wzrosło o prawie trzy punkty procentowe, co pogarsza sytuację w zakresie dostaw w porze roku, gdy popyt jest stosunkowo słaby” – powiedział Andrew Lipow, prezes Lipow Oil Associates .

Gaz ziemny

- Dostawy skroplonego gazu ziemnego (LNG) z Australia Pacific LNG zostały wstrzymane po tym, jak załadowany tankowiec zadokowany w tym miejscu utracił zasilanie, poinformował we wtorek operator ConocoPhillips i współwłaściciel Origin Energy. Jak dotąd dwa ładunki LNG były opóźnione, a Origin ostrzegł, że „spodziewa się, że więcej ładunków LNG zostanie odroczonych”, ponieważ statek blokował innym tankowcom wejście do obiektu na Curtis Island u wschodniego wybrzeża Australii. APLNG, który ma zdolność produkcyjną 9 milionów ton metrycznych (mtpa) LNG, może przyjmować tylko jeden statek na raz i ładuje średnio jeden tankowiec co trzy dni. Jej dwoma głównymi klientami są chiński Sinopec i japoński Kansai Electric. Według danych firmy Kpler dotyczących śledzenia statków, trzy inne statki, LNG Abudża II, Cesi Lianyungang i Cesi Tianjin, mają przybyć do APLNG przed wypłynięciem do Chin. Dane śledzenia statków na LSEG Eikon pokazują, że statki obecnie czekają u wybrzeży Curtis Island. APLNG jest spółką joint venture pomiędzy ConocoPhillips, Origin Energy i Sinopec.

- Produkcja gazu w USA (z wyłączeniem Alaski) w listopadzie 2023 wynosi średnio rekordowe 107,7 mld stóp sześciennych dziennie gazu ziemnego (+3,35% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 128,3 mld stóp sześciennych (+6,0 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 119,2 bcfd.

- Przepływ gazu do amerykańskich terminali eksportowych w listopadzie 2023 wynosi średnio 14,3 bcfd (+4,38% m/m).

Energia odnawialna

- Chiny są liderem na światowym rynku energii odnawialnej i są na dobrej drodze do osiągnięcia w tym roku rekordowej mocy 230 gigawatów (GW) w instalacjach wiatrowych i słonecznych. W raporcie Woodmac stwierdził, że szacunkowa liczba instalacji w Chinach jest ponad dwukrotnie większa niż łączna liczba instalacji w USA i Europie. W raporcie dodano, że oczekuje się, że inwestycje Chin w projekty wiatrowe i słoneczne osiągną w 2023 r. 140 miliardów dolarów. „Podczas gdy niektóre inne rynki łagodzą cele w zakresie energii odnawialnej, Chiny w ciągu zaledwie kilku lat podniosły swoje prognozy dotyczące energii wiatrowej i słonecznej na 2025 r. o 43%, czyli 380 GW” – powiedział Alex Whitworth, wiceprezes ds. badań nad energią i odnawialnymi źródłami energii w Wood Mackenzie. Dodał, że udział węgla w produkcji energii elektrycznej w kraju stale spada i około 80% tej redukcji zastąpiono odnawialnymi źródłami energii, a resztę głównie energią jądrową. Chińskie biuro ds. energii podało, że całkowita zainstalowana moc energii słonecznej osiągnęła w październiku 536 (GW), co oznacza wzrost o 47% w porównaniu z rokiem poprzednim, przy wzroście mocy elektrowni wiatrowych o 15,6% do 404 GW.

- BP zgodziło się przejąć pełną własność Lightsource BP, kupując pozostałe 50% udziałów w jej spółce joint venture zajmującej się energią słoneczną w ramach dążenia brytyjskiego giganta naftowego do rozbudowy swoich mocy produkcyjnych w zakresie energii odnawialnej. Zgodnie z umową BP nabędzie pozostałe 50,03% udziałów w Lightsource BP od założycieli, kierownictwa i personelu firmy za bazową wartość kapitału własnego wynoszącą 254 miliony funtów (322 miliony dolarów).

- Brytyjska spółka Octopus Energy poinformowała, że jej oddział wytwórczy nawiązał współpracę z Sherbro Alliance Partners (SAP) w celu budowy pierwszej farmy wiatrowej w Sierra Leone w 2024 roku. Na mocy umowy Octopus i SAP – firma zajmująca się rozwojem infrastruktury, której współzałożycielami są wielokrotnie nagradzany aktor Idris Elba i Siaka Stevens, wnuk byłego prezydenta Sierra Leone – otworzą biura w tym zachodnioafrykańskim kraju. „Współpraca i projekt pomogą zwiększyć ogromne możliwości kraju w zakresie odnawialnych źródeł energii i zebrać niezbędne dane, aby wspierać większe inwestycje w zieloną energię na wyspie Sherbro, w Sierra Leone i poza nią” – stwierdzono w oświadczeniu. Do pięciu turbin wiatrowych i paneli słonecznych wraz z bateriami będzie wytwarzać czystą energię elektryczną dla lokalnych społeczności. Szacuje się, że około 28% populacji Sierra Leone ma dostęp do energii elektrycznej. Celem kraju jest osiągnięcie 85% mocy w zakresie energii odnawialnej do 2030 r. Octopus Energy Generation planuje do 2030 r. zainwestować na całym świecie 20 miliardów dolarów w morską energię wiatrową, mając na celu zwiększenie bezpieczeństwa energetycznego i zmniejszenie zależności od paliw kopalnych. Octopus inwestował w morskie farmy wiatrowe w Wielkiej Brytanii, Holandii i Niemczech, a także w deweloperów nowych projektów morskich elektrowni wiatrowych w takich krajach jak Norwegia, Szwecja i Korea Południowa.

- Duńska spółka Orsted uzyskała licencję na prowadzenie działalności w zakresie energii elektrycznej (EBL) o mocy 1,6 gigawata (GW) w Korei Południowej na projekt morskiej energetyki wiatrowej zlokalizowanej 70 km od wybrzeży miasta Incheon. Oczekuje się, że z zastrzeżeniem ostatecznej decyzji inwestycyjnej, projekt ten będzie największym projektem morskiej energetyki wiatrowej w Korei Południowej, gdy zostanie ukończony na początku lat 30. XXI wieku. Zanim inwestycja będzie mogła zostać rozpoczęta, Orsted musi zakończyć oceny oddziaływania na środowisko, badania terenowe i przygotowania do udziału w corocznej aukcji energii wiatrowej po stałej cenie w Korei Południowej.

Uran

- Trwające przerwy w reaktorach jądrowych OL3 w Finlandii i szwedzkim Ringhals 4 zostały w czwartek przedłużone, podali operatorzy TVO i Vattenfall. Obecnie oczekuje się, że OL3, największy w Europie reaktor o mocy 1600 megawatów (MW) zostanie ponownie uruchomiony w tym tygodniu, po tym jak uległ nieoczekiwanemu „nagłemu wyłączeniu” podczas środowych testów. W Szwecji Vattenfall przedłużył przestój w elektrowni Ringhals 4 o mocy 1130 MW o dwa pełne dni do soboty na skutek awarii z powodu awarii zaworu, usuwanie usterek jest w toku. Pod koniec listopada region nordycki dotknął niezwykle mroźna pogoda, która zwiększyła zapotrzebowanie na ciepło i ceny energii.

Węgiel

- Poza Chinami w pierwszych trzech kwartałach tego roku rozpoczęto budowę mniej niż 2 gigawatów (GW) nowych mocy wytwórczych w elektrowniach węglowych, czyli znacznie poniżej średniej rocznej wynoszącej 16 GW w latach 2015–2022, podał amerykański zespół doradców Global Energy Monitor (GEM). Ponad 95% mocy elektrowni węglowych oddanych do budowy w tym roku znajdowało się w Chinach, ale GEM ostrzegł również, że co najmniej 15,3 GW nowych mocy zaproponowano w innych krajach, m.in. w Indiach, Indonezji i Kazachstanie. Chiny mają obecnie w budowie 136,2 GW energii węglowej, Indie 31,6 GW, a Indonezja 14,5 GW, wynika z danych GEM.

Złoto

- „W najbliższej przyszłości złoto nadal będzie rosło, a indeks dolara znajduje się w trendzie spadkowym w związku z nadzieją, że FED nie będzie już podnosić stóp procentowych, a może nawet obniży stopy do wiosny. Jeśli dane o PKB i wskaźniki inflacji (w USA) będą wyższe niż oczekiwano, zmniejszy to entuzjazm inwestorów w złocie” – powiedział Jim Wyckoff, starszy analityk w Kitco Metals.

- W piątek, 1 grudnia, ma zapowiedziane wystąpienie Jerome Powell z FED – będzie to zapewne wypowiedź kształtująca cenę dolara (a więc i złota) w najbliższych kilku sesjach.

Platyna i pallad

- Impala Platinum tymczasowo wstrzymała działalność w swoim kompleksie wydobywczym Rustenburg w Republice Południowej Afryki po awarii, w której zginęło 12 pracowników, a 74 zostało rannych. Pracowników wynoszono na powierzchnię pod koniec zmiany, kiedy system transportowy przewożący pracowników w górę i w dół podziemnym szybem o głębokości 1000 metrów zaczął gwałtownie opadać. „Dzisiaj jest najciemniejszy dzień w historii Impala i nasze serca są ciężkie z powodu ofiar śmiertelnych i osób dotkniętych tym niszczycielskim wydarzeniem” – oznajmił w oświadczeniu dyrektor generalny Nico Muller. Rozpoczęło się dochodzenie w sprawie przyczyn wypadku. Rzecznik spółki Theron powiedział, że nie może precyzyjnie określić wpływu przestoju na produkcję metali Impala. „Niemożliwe jest ilościowe określenie wpływu na produkcję poza stwierdzeniem, że sam szyb nr 11 jest bardzo dużym kompleksem i odpowiada za około 15% produkcji Impala Rustenburg. Jeśli zostanie zatrzymany na jakiś czas, będzie to miało odpowiedni wpływ na całą firmę” – powiedział Theron. „Wygląda to na awarię mechaniczną, więc zakończenie dochodzenia może zająć trochę czasu. Niezależnie od tego, jak długo będzie zamknięty, będzie to miało wpływ na produkcję i koszty” – powiedziała Mandi Dungwa, analityk w Camissa Asset Management. W Republice Południowej Afryki znajdują się jedne z najgłębszych, najstarszych i najdroższych szybów wydobywczych platyny i złota. Liczba zgonów w Rustenburgu powiększa listę 41 ofiar śmiertelnych odnotowanych w tym roku w przemyśle wydobywczym Republiki Południowej Afryki. W 2022 roku w kopalniach Republiki Południowej Afryki zginęło 49 pracowników, co stanowi najniższy jak dotąd wynik w liczbie ofiar śmiertelnych, podała branżowa grupa lobbystów Minerals Council South Africa. Firma poinformowała, że zaczyna wznawianie pracy w kopalni, a do pełnej działalności operacyjnej (za wyjątkiem szybu 11 gdzie doszło do wypadku) wróci w pierwszym tygodniu grudnia. Prace w szybie 11 zostaną wznowione w przyszłym roku. Analitycy Bank of America Securities twierdzą, że dotknięty szyb wytwarza rocznie około 173 000 uncji i może nie być używany nawet przez 18 miesięcy, co będzie miało wpływ na zyski.

- Sibanye Stillwater poinformowała, że zwolni 287 pracowników w swoich zakładach zajmujących się metalami z grupy platynowców (PGM) w USA, aby obniżyć koszty w miarę spadku cen metali, dodając, że to posunięcie nie wpłynie znacząco na produkcję. Oczekuje się, że restrukturyzacja obejmie około 100 pracowników Sibanye-Stillwater i 187 podwykonawców. W październiku Sibanye ogłosiło plany restrukturyzacji swojej południowoafrykańskiej działalności związanej z PGM, ukierunkowanej na cztery przynoszące straty szyby, co może potencjalnie skutkować utratą 4095 miejsc pracy. Rywalka Sibanye, Impala Platinum, również zaczęła oferować pracownikom w Republice Południowej Afryki dobrowolne zwolnienia z pracy, próbując obniżyć koszty w obliczu spadku cen PGM.

Miedź

- Sąd Najwyższy Panamy orzekł, że kontrakt kanadyjskiego First Quantum na prowadzenie lukratywnej kopalni miedzi w Panamie jest niezgodny z konstytucją. Prezydent Panamy nakazał kanadyjskiej spółce górniczej First Quantum zamknięcie kopalni miedzi Cobre Panama po tym, jak Sąd Najwyższy uznał jej umowę za niezgodną z konstytucją. „To rozwiało nadzieje firmy, że uda jej się zawrzeć nową umowę, która umożliwi jej dalsze funkcjonowanie” – stwierdzili analitycy ANZ.

- Związek zawodowy pracowników dużej kopalni Las Bambas (MMG Ltd.) w Peru rozpoczął strajk na czas nieokreślony. Pracownicy Las Bambas żądają większego podziału zysków i lepszych warunków transportu. Kopalnia jest jednym z największych producentów miedzi w Peru, a sam kraj jest producentem nr 2 na świecie. Według ministerstwa górnictwa Peru Las Bambas wypuścił 221 160 ton czerwonego metalu od stycznia do września tego roku (+22% r/r).

- „Rynek budzi się do problemów z dostawą koncentratów, co rodzi pytania dotyczące prognoz nadwyżki na rok 2024” – powiedział Al Munro z brokera Marex.

Pozostałe metale przemysłowe

- ArcelorMittal South Africa ogłosiła, że planuje zamknąć swoją długoletnią działalność związaną ze stalą ze względu na słaby popyt i utrzymujące się problemy z infrastrukturą, które mogą dotknąć 3500 pracowników. Firma podała, że zużycie stali w najbardziej zaawansowanej gospodarce Afryki spadło o 20% w ciągu ostatnich 7 lat z powodu ograniczonych wydatków na infrastrukturę i opóźnień w projektach. W oświadczeniu ArcelorMittal South Africa stwierdził, że utrzymujące się problemy z logistyką kolejową w kraju i pogłębiający się kryzys elektroenergetyczny również zwiększyły koszty działalności. „W tych okolicznościach zarząd i kierownictwo ArcelorMittal South Africa nie miały innego wyjścia, jak tylko rozpocząć proces rozważający likwidację działu Longs Business Spółki, który na razie może zostać oddany pod konserwację” – stwierdziła spółka. Związek zawodowy Solidarność nazwał ogłoszenie firmy „szokiem”, dodając, że nie otrzymał jeszcze oficjalnego zawiadomienia o planowanych zwolnieniach zgodnie z wymogami prawa Republiki Południowej Afryki. W pierwszym półroczu kończącym się 30 czerwca spółka zanotowała stratę nominalną w wysokości 448 milionów randów, w porównaniu z zyskiem w wysokości 3 miliardów randów w tym samym okresie ubiegłego roku, w związku z kryzysem elektroenergetycznym w Republice Południowej Afryki, wysoką inflacją i słabym popytem ze strony kluczowych producentów.

- Kanadyjska spółka American Lithium Corp przedłożyła wczesną analizę pozwolenia środowiskowego dla swojego projektu dotyczącego litu Falchani w południowym Peru i oczekuje zatwierdzenia w nadchodzących miesiącach, co może pomóc w przyspieszeniu uzyskania pozwoleń na budowę. „Wsparcie nowych władz Peru w pomaganiu nam w przyspieszeniu tego procesu, mając na celu wspólny cel, jakim jest możliwie najszybsze rozpoczęcie produkcji litu w kraju” – powiedział dyrektor generalny Simon Clarke. W zeszłym miesiącu spółka American Lithium podwyższyła swoje szacunki dotyczące projektu o 476% w stosunku do 2019 r., twierdząc, że może on zawierać 5,53 mln ton ekwiwalentu węglanu litu, co uczyniłoby go jednym z największych na świecie projektów związanych z litem w skałach twardych. Na początku tego roku Clarke powiedział, że budowa może rozpocząć się w przyszłym roku lub w 2025 roku. Lit jest metalem krytycznym stosowanym w akumulatorach do pojazdów elektrycznych i innych urządzeń elektronicznych, a popyt na niego gwałtownie wzrósł w ostatnich latach.

- Indie rozpoczęły pierwszą część aukcji minerałów krytycznych o wartości szacunkowej 450 miliardów rupii (5,40 miliarda dolarów). Minister górnictwa Pralhad Joshi powiedział, że aukcje odbędą się w ośmiu stanach, w tym w Bihar, Chhattisgarh, Odisha, Tamil Nadu, Dżammu i Kaszmir, i będą obejmować minerały takie jak lit, potas, wanad, grafit i pierwiastki ziem rzadkich. W pierwszej transzy, która zakończy się 20 lutego, zlicytowanych zostanie 20 bloków i stanowi ona planowaną aukcję 100 bloków. Rezerwy litu odkryto na początku tego roku w administrowanym federalnie regionie Dżammu i Kaszmir.

- Największy indyjski producent energii NTPC Ltd i państwowa spółka wydobywcza Coal India rozważają przejęcie aktywów litowych w Australii. Indie należą do największych emitentów gazów cieplarnianych na świecie i realizują pakty zagraniczne w celu zabezpieczenia kluczowych minerałów w krajach bogatych w zasoby, takich jak Australia, Argentyna i Chile. Indie chcą do 2070 r. stać się zerowym emitentem netto gazów cieplarnianych.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.