W dzisiejszych aktualnościach kontynuowany będzie temat ze specjalnego odcinka programu poświęconego konfliktowi Rosji i Ukrainy – czyli potencjalnego kosztu ponoszonego przez Europę na skutek amerykańskich sankcji na Rosję. Prócz tego przegląd najważniejszych informacji oraz program o 14:00!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Raporty USDA

- USDA opublikowała raport Crop Progress – State Stories poświęcony uprawom ozimym i pogodzie w USA. Szczegóły dla stanów Kolorado, Kansas, Nebraska, Ohio i Montana opisałem przy pszenicy.

- Kilka raportów USDA jest opisanych przy poszczególnych instrumentach (kukurydza oraz mięso)

Ogólne informacje

- Szacunki opracowane przez grupę konsultingową McKinsey mówią, że kwota wymagana do osiągnięcia przez świat zerowej emisji netto do 2050 roku, odpowiada około połowie wszystkich zysków generowanych obecnie przez firmy na całym świecie. Rocznie. „W 2020 r. wzrost kosztów jest w przybliżeniu równy połowie globalnych zysków przedsiębiorstw, jednej czwartej całkowitych dochodów podatkowych i 7% wydatków gospodarstw domowych” – obliczono. Kwota skumulowanych wydatków byłaby równa około 7,5% światowej produkcji w latach 2021-2050, znacznie więcej niż 2-3% światowej produkcji, którą ekonomiści klimatyczni ankietowani przez Reutersa w 2021 r. szacowali na konieczny poziom wydatków każdego roku.

- „Pierwsze ważne deszcze w 2022 r. pozostawiły bombę wodną o grubości ponad 200 mm (milimetrów) na północnym zachodzie Buenos Aires. Południowa część Buenos Aires otrzymała mniej niż 25 mm między 19 a 24 stycznia. W Santa Fe i Kordobie przybyła pomoc dla upraw, ale to nie wystarczy” – podała giełda w niedzielnym raporcie, dodając, że niektóre regiony otrzymały „całe lato” deszczu w zaledwie pięć dni. Nadejście deszczy ogólnie poprawiło perspektywy zbiorów w Argentynie, która w dużej mierze opiera się na eksporcie zbóż. W nadchodzących dniach spodziewane są kolejne deszcze.

- Stany Zjednoczone prowadzą rozmowy z głównymi krajami produkującymi energię i firmami na całym świecie na temat potencjalnego przekierowania dostaw do Europy, jeśli Rosja dokona inwazji na Ukrainę, powiedzieli wysocy urzędnicy administracji Bidena.

- Sześć głównych ukraińskich portów Morza Czarnego ograniczyło operacje załadunku zboża ze względu na złą pogodę. Ograniczenia dotyczyły portów w Odessie, Czarnomorsku, Mikołajowie, Piwdenach, Chersoniu i Olwii.

- FED nie podniósł stóp procentowych w USA, choć wydźwięk wypowiedzi jest nadal jastrzębi.

Kawa

- Zaostrzona polityka monetarna zazwyczaj szkodzi bardziej ryzykownym aktywom, takim jak towary. „Kawa Arabika może wzrosnąć, jeśli w nadchodzących miesiącach zrealizują się oczekiwania na niesprzyjający spadek produkcji w Brazylii związany z pogodą” – powiedział Saxo Bank.

- „Rynek arabiki miał trudności z przełamaniem oporu w wysokości $2,50/lbs. Jednak problemy z łańcuchem dostaw i napięty bilans terminowy powinny nadal wspierać ceny na poziomie lub powyżej $2,20 w krótkim okresie” – prognozuje Citi.

- Prognozy Citi na sezon 2022/23 prognozuje nadwyżkę na rynku kawy w wysokości 1,1 mln 60-kg worków, choć kluczowe będą warunki pogodowe w Brazylii i Kolumbii.

- Przewiduje się, że produkcja kawy na Hawajach w sezonie 2021/22 wyniesie 26,7 mln funtów czyli 201,85 tysiąca 60-kg worków (+17% s/s).

Cukier

- CovrigAnalytics prognozuje, że światowy rynek cukru odnotuje niewielką nadwyżkę poniżej 0,6 miliona ton w 2021/22 dzięki wyższej produkcji w Indiach, Tajlandii, Pakistanie, Europie i Meksyku.

Kakao

- Przywóz kakao do portów na Wybrzeżu Kości Słoniowej do 23 stycznia spadł o -0,9% s/s.

- Brak deszczu i suchy wiatr w zeszłym tygodniu w większości regionów uprawy kakao na Wybrzeżu Kości Słoniowej wzbudziły obawy dotyczące jakości i rozwoju średnich zbiorów kakao. Rolnicy w regionach centralnych i wschodnich stwierdzili, że sezonowy wiatr Harmattan, który przybył kilka tygodni temu, w zeszłym tygodniu stał się silniejszy i zagroził rozwojowi kwiatów i małych strąków na drzewach. Jeśli pogoda się utrzyma, do połowy lutego może znacznie obniżyć wilgotność gleby i jakość fasoli.

- Citi prognozuje, że globalny rynek kakao odnotowuje deficyt 85 000 ton w bieżącym sezonie 2021/22, stwierdzając że aktualne poziomy cen (~$2 550/t) są ceną zrównoważoną.

Pszenica

- „Nie ma możliwości dowiedzenia się, jak konflikt między Rosją a Ukrainą wpłynie na przepływ pszenicy z regionu Morza Czarnego, ale handel na wszelki wypadek buduje premię za ryzyko na rynku pszenicy” – powiedział Tomm Pfitzenmaier, analityk Summit Dom Maklerski Towarów w Iowa. „Część tej siły przenosi się na rynek kukurydzy”.

- Eksport pszenicy miękkiej z Unii Europejskiej w sezonie 2021/22 osiągnął do 23 stycznia 15,62 mln ton (+3,86% s/s).

- USDA: stan pszenicy ozimej w Kolorado: 14% bardzo zły, 26% zły, 40% dostateczny, 20% dobry.

- USDA: stan pszenicy ozimej w Kansas: 8% bardzo zły, 23% zły, 39% dostateczny, 29% dobry, 1% doskonały.

- USDA: stan pszenicy ozimej w Nebrasce: 8% bardzo zły, 11% zły, 45% dostateczny, 33% dobry i 3% doskonały.

- USDA: stan pszenicy ozimej w Ohio: 5% bardzo zły, 7% zły, 31% dostateczny, 49%dobry i 8% doskonały.

- USDA: stan pszenicy ozimej w Montanie: 19% bardzo zły, 46% zły, 21% dostateczny, 14% dobry.

Kukurydza

- Import kukurydzy do Unii Europejskiej w sezonie 2021/22 osiągnął do 23 stycznia 8,87 mln ton (-9,03% s/s).

- USDA: produkcja kukurydzy w RPA ma w sezonie 2021/22 spaść do 16,1 mln ton (-0,9 mln ton względem poprzedniej prognozy; -4,56% s/s).

Soja

- Oczekuje się, że mniejsze zbiory soi u głównych producentów południowoamerykańskich prawdopodobnie zwiększą eksport soi do Stanów Zjednoczonych od czerwca 2022. Oil World szacuje, że łączne zbiory soi w bieżącym sezonie 2021/2022 w Brazylii, Argentynie, Paragwaju i Urugwaju spadną do około 186,3 mln ton – czyli najniższe od 4 lat i ponad 7 mln ton niższe niż w sezonie 2020/21. „Ale już w ciągu najbliższych kilku tygodni sprzedaż eksportowa soi z USA prawdopodobnie wzrośnie do wysyłki w drugiej połowie tego sezonu, a także w następnym sezonie” – podało Oil World.

- „Soja wcześnie wzrosła i zrobiła kolejny krok w górę. Wiele z tego wynikało z gwałtownego wzrostu poziomu oleju sojowego, który podąża za olejem palmowym. Inne rynki zewnętrzne również wspierają olej fasolowy i soję, w szczególności ropa naftowa”, powiedział Terry Reilly, starszy analityk ds. surowców w Futures International.

Pozostałe rośliny oleiste

- Indonezja przeprowadziła wczesne testy produkcji benzyny z oleju palmowego. Kraj przeprowadził lot testowy, używając paliwa do silników odrzutowych zmieszanych z olejem palmowym w zeszłym roku i planuje przeprowadzić testy drogowe dla biodiesla zawierającego 40% paliwa palmowego w przyszłym miesiącu. „Musimy pracować, aby uzyskać niezależność w obszarach ważnych dla naszego narodu, takich jak sektor energetyczny. Mamy różne źródła energii, które nie zostały w pełni wykorzystane” – powiedział w oświadczeniu minister energetyki Arifin Tasrif. Według szacunków Indonesia Palm Oil Association, biodiesel stanowił około 38% krajowego zużycia oleju palmowego w Indonezji w 2021.

Pozostałe zboża

- Eksport jęczmienia z Unii Europejskiej w sezonie 2021/22 osiągnął do 23 stycznia 4,91 mln ton (+15,24% s/s).

Wieprzowina, wołowina oraz drób

- Kanadyjscy rolnicy twierdzą, że za kilka dni zabraknie paszy dla bydła, ze względu na poważną suszę zeszłego lata, która uszkadza plony potrzebne do tuczenia ich przez zimę i wąskich gardeł w transporcie. Susza zniszczyła pastwiska Prairie i zmusiła teraz pastwiska w Albercie, głównej prowincji produkującej bydło, do kupowania większej ilości amerykańskiej kukurydzy. Canadian Pacific Railway Ltd, główny dostawca kukurydzy do zachodniej Kanady, z trudem nadąża za popytem podczas mroźnej pogody. Niedobór paszy może obniżyć zyski gospodarstw zajmujących się hodowlą bydła. Jacob Bueckert, właściciel liczącego 20 000 sztuk paszy w pobliżu Warner w Albercie, szacuje, że ma zapas paszy na pięć dni, podczas gdy normalnie ma zapasy na 14-30 dni. „Nie mamy żadnego bufora. To przerażające” – powiedział, dodając, że jest sfrustrowany opóźnionymi przesyłkami kolejowymi.

- Chińskie ministerstwo rolnictwa poinformowało, że zawiesiło import wieprzowiny z Włoch po wykryciu afrykańskiego pomoru świń u dzika w tym kraju.

- Holenderskie Ministerstwo Rolnictwa poinformowało o odkryciu wirusa ptasiej grypy H5N1, w związku z czym dokona uboju 170 tysięcy kurcząt.

- Brytyjczycy poinformowali, że na dzień 18 stycznia 2022 mieli 68 przypadków ptasiej grypy H5N1 (wobec zaledwie 6 w sezonie zimowym 2020/21), a także jeden przypadek zakażenia tym wirusem u człowieka.

- Zwłoki kóz i owiec rozrzucone po zaroślach północnej Kenii są świadectwem zniszczeń spowodowanych przez powodzie, jakie nawiedziły region w ostatnim czasie. Tylko w jednym obszarze hrabstwa Marsabit pasterze stracili w zeszłym tygodniu około 20 000 kóz i owiec. Wg meteorologów w niektórych częściach kraju spadło nawet 90 mm deszczu dziennie, dwukrotnie więcej niż klasyfikacja „ulewnych opadów”. Według Departamentu Meteorologii Kenii ostatni raz na ten obszar spadły podobne deszcze w 1998 roku.

- USDA: w USA w grudniu 2021 produkcja wołowiny osiągnęła 2 361,9 mln funtów (-0,20% m/m; -4,24% r/r).

- USDA: w USA w grudniu 2021 produkcja wieprzowiny osiągnęła 2 404,0 mln funtów (-0,74% m/m; +1,48% r/r).

- USDA: w USA w grudniu 2021 produkcja drobiu osiągnęła 5 503,6 mln funtów (+0,05% m/m; -1,58% r/r).

Ropa naftowa

- Szacuje się, że przyrost ropy naftowej w chińskich rezerwach strategicznych wynosił ~0,17 mln baryłek dziennie w 2021 roku (-86,51% r/r).

- „Rynki są zdenerwowane, że fizyczne dostawy (ropy naftowej) mogą zostać zakłócone” – powiedział Paul Sheldon, główny doradca geopolityczny ds. analityki w S&P Global Platts w kontekście napięć na granicy rosyjsko-ukraińskiej. „Jedyną organizacją, która może teraz zmienić kurs cen, jest OPEC” – powiedział Claudio Galimberti, starszy wiceprezes ds. analiz w Rystad.

- OPEC+ prawdopodobnie utrzyma się przy planowanym wzroście celu wydobycia ropy naftowej na marzec podczas spotkania 2 lutego 2022. „Jest bardzo prawdopodobne, że zdecydujemy się na kolejne 400 000 baryłek dziennie”, powiedział jedno ze źródeł OPEC+. „Przy napięciach rosyjsko-ukraińskich można by się tego spodziewać, ale na pewno nie jest to kwestia podaży” – mówi jedno ze źródeł o perspektywach ropy za 100 dolarów.

- Barclays podniósł prognozy średniej ceny ropy typu Brent na 2022 roku do $85/baryłkę. Barclays powiedział, że kurczące się wolne moce produkcyjne zwiększą ryzyko cenowe wynikające z potencjalnych przerw w dostawach, które mogą wynikać z niestabilności politycznej w Libii lub eskalacji wojskowej między Rosją a Ukrainą. Barclays powiedział, że oczekuje, że OPEC+ będzie nadal zwiększał cele produkcyjne w obecnym tempie w nadchodzących miesiącach i podniósł prognozę podaży OPEC średnio o 0,5 mln baryłek dziennie na 2022 rok.

- Oferta podwyżki płac o 1% rocznie dla pracowników, złożona przez wiodącego producenta przemysłu naftowego, Marathon Petroleum jest „śmieszna” jak to określił związek United Steelworkers. „Nie pracowaliśmy z domu podczas pandemii. Pojawiliśmy się i utrzymywaliśmy działanie naszych obiektów” – powiedział związek w komunikacie, w którym stwierdzono, że oferta zapewni 30 000 amerykańskich pracowników rafinerii i zakładów chemicznych 1% podwyżki płac za każdy z trzech lat w ramach negocjowanego kontraktu. „Jesteśmy zaangażowani w negocjacje w dobrej wierze i dążenie do wzajemnie satysfakcjonującego porozumienia” – powiedział rzecznik Marathon Petroleum Jamal Kheiry. Zgodnie z obecną umową, która wygasa 1 lutego, pracownicy otrzymali podwyżki o 3,5% w każdym z pierwszych dwóch lat obowiązywania umowy oraz 4% w trzecim i ostatnim roku.

- Shell dokonał znaczącego odkrycia ropy i gazu w morskim odwiercie w Nambii. Źródła podają, że nie jest jasne, czy odkrycia są wystarczająco duże, aby Shell mógł kontynuować rozwój pierwszego w kraju pola głębinowego. Według dwóch źródeł, rząd Namibii planuje w przyszłym tygodniu ogłosić szczegóły odkrycia w odwiercie Graff-1, który Shell zaczął wiercić w zeszłym miesiącu. Nieoficjalne dane mówią o odkryciu warstwy węglowodorów na głębokości co najmniej 60 metrów o zawartości 250 – 300 mln baryłek ekwiwalentu ropy naftowej. Shell posiada 45% udziałów w offshore Petroleum Exploration License 39 (PEL 39), z 45% udziałem Qatar Petroleum i 10% udziałem National Petroleum Corporation of Namibia (NAMCOR). „Jeśli się powiedzie, Graff-1 może wywołać znaczące inwestycje międzynarodowe w regionie, w którym w ciągu ostatnich 25 lat działalność poszukiwawcza i wydobywcza była minimalna” – powiedział Hugh Ewan, analityk IHS Markit. Firma TotalEnergies rozpoczęła w grudniu 2021 wiercenie odwiertu poszukiwawczego Venus-1 w pobliskim Bloku 56 na głębokości 3000 metrów.

- Indyjski import ropy naftowej w grudniu 2021 wyniósł 19,65 mln ton (+7,1% m/m; -4,1% r/r). „Indyjskie zapotrzebowanie na ropę nadal się poprawia. Marże rafineryjne pozostają stosunkowo dobre, co stanowi zachętę dla rafinerii do dalszego zwiększania przewozów. Ludzie w miarę możliwości unikają transportu publicznego, a korzystanie z samochodów osobowych zwiększa popyt na benzynę – obecnie główny filar wzrostu popytu. Jedynym problemem są wysokie ceny ropy, które mogą ograniczać wzrost popytu w najbliższych miesiącach”, powiedział analityk Refinitiv, Ehsan Ul Haq. „Spodziewamy się, że w 2022 r. ruchy rafinerii wzrosną o kolejne 500 000 baryłek dziennie, w miarę postępu odbudowy popytu i uruchomienia nowych mocy rafineryjnych”.

- Największa japońska rafineria ropy naftowej, Eneos Holdings, poinformowała, że w październiku 2023 roku zamknie swoją 81-letnią rafinerię Wakayama (o wydajności 127,5 tysiąca baryłek ropy naftowej dziennie) w ramach długoterminowej restrukturyzacji mającej na celu dostosowanie się do spadającego krajowego popytu na paliwo i rosnącej globalnej konkurencji. W efekcie Eneos, który kontroluje połowę rynku benzyny i innych paliw w Japonii, zmniejszy swoje moce rafineryjne o 13% do 1,62 mln baryłek dziennie. „Spadek krajowego popytu na produkty naftowe jest nieunikniony z powodu takich czynników, jak malejąca liczba ludności, trend dekarbonizacji i przejście na pojazdy elektryczne. Nasza decyzja o zawieszeniu działalności rafineryjnej w Wakayama była nieunikniona, biorąc pod uwagę spadający popyt krajowy i osłabienie globalnej konkurencyjności z powodu pojawienia się w Azji nowych, wysokowydajnych rafinerii na dużą skalę. Nawet bez wpływu pandemii oczekuje się, że lokalny popyt na benzynę spadnie o 2-3% każdego roku” – powiedział na konferencji prasowej Katsuyuki Ota, prezes Eneos Holdings.

- Południowoafrykańska firma Sasol opublikowała prognozy produkcji paliw silnikowych z węgla o prawie -10% niższe niż wcześniejsze prognozy. Przyczyną spadku prognoz są narastające niedobory węgla z powodu problemów z dostawami i jakością, podczas gdy jedna z rafinerii została dotknięta awarią zasilania, która wpłynęła na produkcję. „Ciągła zmienność cen energii, zwiększone napięcie geopolityczne w Europie i skutki trwającej pandemii COVID-19 napędzanej wariantem Omicron mogą wpływać na wolumeny i ceny w pozostałej części roku budżetowego 2022” – napisano w oświadczeniu.

- Zapasy ropy naftowej w USA wzrosły o 2,4 mln baryłek, do 416,2 mln baryłek, prognozowano spadek o -0,73 mln baryłek.

Gaz ziemny

- Katar będzie potrzebował pomocy Stanów Zjednoczonych, aby przekonać nabywców gazu ziemnego z Doha do przekierowania niektórych dostaw do Europy na wypadek, gdyby konflikt rosyjsko-ukraiński zakłócił rosyjskie dostawy na kontynent. Kwestia ta zostanie omówiona podczas rozmów w Waszyngtonie w przyszłym tygodniu między emirem Kataru szejkiem Tamimem bin Hamad al-Thani a prezydentem USA Joe Bidenem. „Doha może być w stanie pomóc w przypadku poważnych globalnych zakłóceń, tak jak miało to miejsce w 2011 roku podczas Fukushimy” – podało anonimowe katarskie źródło, odnosząc się do pytania USA czy producenci gazu są w stanie zwiększyć dostawy do Europy na wypadek nałożenia sankcji na Rosję. Doha, jeden z największych na świecie producentów skroplonego gazu ziemnego (LNG), może wysłać do Europy dodatkowy zapasowy gaz. Ale nie ma zbyt wielu rezerw, ponieważ większość wolumenów jest zakontraktowana w ramach umów długoterminowych. „Główni klienci gazu z Kataru będą musieli zostać przekonani przez USA lub inne kraje, aby zezwolili na przekierowanie ich gazu do Europy jako rozwiązanie krótkoterminowe”. Działania administracji Joe Bidena potwierdzają moją tezę ze specjalnego odcinka Surowcowych info poświęconego konfliktowi Rosja VS Ukraina 2022, że USA mogą nałożyć sankcje, które zaszkodzą Unii Europejskiej i podniosą nasze koszty życia.

- Rzecznik Kremla, Dmitrij Pieskow, powiedział, że Rosja była „W najbardziej niespokojnych czasach w naszych stosunkach Rosja była niezawodnym gwarantem bezpieczeństwa energetycznego Europy, bezbłędnie wypełniając swoje zobowiązania umowne”. Niektórzy politycy europejscy oskarżyli rosyjski Gazprom o wstrzymywanie dostaw, przyczyniając się do gwałtownego wzrostu cen spot. Najwięksi klienci Moskwy twierdzą, że długoterminowe zobowiązania są w pełni realizowane.

- Sąd Apelacyjny Stanów Zjednoczonych dla 4. okręgu unieważnił federalne zezwolenia na budowę gazociągu Mountain Valley, budowanego przez Equitrans Midstream Corp. To najnowsza porażka sądowa firmy, której przyznane decyzje amerykańskiej służby leśnej i Biura Gospodarki Gruntami zezwalających na przejście rury przez około 5,6 km Jefferson National Forest zostały cofnięte do agencji federalnych. Mountain Valley to jeden z kilku amerykańskich rurociągów opóźnionych przez regulacje i walki prawne z grupami środowiskowymi i lokalnymi, które znalazły problemy z federalnymi zezwoleniami wydanymi za administracji prezydenta Donalda Trumpa. Pierwotny plan oddania gazociągu do użytku mówił o końcówce 2018 roku i koszcie inwestycji ~$3,5 mld, z czego Equitrans, posiadający 47,8% udziałów w gazociągu do 30 września 2021 wydał $2,4 mld. Pozostałe spółki uczestniczące w projekcie to NextEra Energy Inc, Consolidated Edison Inc, AltaGas Ltd i RGC Resources Inc. „Dzisiejsza decyzja sprawia, że jest bardzo mało prawdopodobne, aby ten brudny, niebezpieczny i niepotrzebnie szczelinowany gazociąg kiedykolwiek został ukończony” – powiedział Kelly Sheehan, starszy dyrektor ds. kampanii energetycznych w Sierra Club, który wraz z innymi grupami ekologicznymi złożył ostatni pozew.

- Zużycie gazu w USA osiągnęło rekordowy poziom w piątek, 21 stycznia 2022, generując zapotrzebowanie na 155,8 bcfd (+5,2 bcfd względem poprzedniego rekordu z 30 stycznia 2019).

- Prognozy spadku zapasów gazu w USA w tygodniu do 21 stycznia mówią o pobraniu ~216 mld stóp sześciennych (bcfd), podczas gdy pięcioletnia średnia dla tego okresu to -161 bcfd.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 142,9 mld stóp sześciennych (+1,5 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 133,9 bcfd.

- Produkcja w USA (z wyłączeniem Alaski) w styczniu 2022 wyniosła 94,2 mld stóp sześciennych (-3,48% m/m) dziennie gazu ziemnego.

- Przepływ gazu do amerykańskich terminali eksportowych w styczniu wynosi średnio 12,5 bcfd (+2,46% m/m). Stany Zjednoczone mają tylko zdolność przekształcenia około 12,2 bcfd gazu w LNG, a rekordowy przepływ gazu do terminali eksportowych wynosi 12,2 bcfd i pochodzi z grudnia 2021.

Energia odnawialna

- Analitycy podnieśli swoje prognozy średnich cen na europejskim rynku emisji dwutlenku węgla. W 2022 roku średnia cena ma wynieść €84,14/tonę (+27,2% względem październikowej prognozy), a w 2023 emisja CO2 ma kosztować €91,71/t (+38,5% względem październikowej prognozy). System handlu uprawnieniami do emisji (ETS) Unii Europejskiej zmusza producentów, firmy energetyczne i linie lotnicze do płacenia za każdą tonę emitowanego dwutlenku węgla w ramach wysiłków Europy na rzecz osiągnięcia celów klimatycznych.

- Grupa żeglugowa Maersk planuje instalację do 10 boi w 100 portach do 2028 roku, które będą połączone kablem zasilającym z lądem. Ma to pozwolić statkom firmy na pobieranie energii elektrycznej niezbędnej do funkcjonowania statku podczas oczekiwania na załadunek/wyładunek. W efekcie zmniejszy to emisję dwutlenku węgla przez flotę o ~5 mln ton rocznie, obniżając także hałas jaki generują napędzane olejem napędowym pracujące silniki statku. „Naszą ambicją jest, aby statki podczas bezczynności w portach wykorzystywały zieloną energię zamiast paliw kopalnych. Wiemy, że zanieczyszczenie powietrza jest dużym problemem w portach w pobliżu obszarów miejskich, a te boje pozwolą statkom wyłączyć silniki” – powiedział, Sebastian Klasterer Toft, menedżer Stillstrom – nowej firmy należącej do działu usług morskich Maersk. Pierwsza taka boja działająca na skalę komercyjną zostanie zainstalowana w okresie od lipca do września br. na morskiej farmie wiatrowej obsługiwanej przez Orsted. Testy będą prowadzone przez sześć do dziewięciu miesięcy, a następnie do 2028 r. zostaną wprowadzone na rynek w 50-100 portach, powiedział Maersk. Firma prowadzi już rozmowy z kilkoma portami na całym świecie. Według Maerska statki przybrzeżne zużywają od trzech do pięciu ton paliwa żeglugowego dziennie podczas bezczynności, a największe statki handlowe, takie jak kontenerowce, zużywają do 10 ton.

Węgiel

- Indonezja wydała nowe rozporządzenie, którego celem jest wymuszenie na spółkach górniczych sprzedaży części swojej produkcji na rynku krajowym lub zawieszenie działalności i cofnięcie zezwoleń na wydobycie. 20 stycznia Indonezja zniosła zakaz eksportu węgla dla 139 firm.

Złoto

- „Pomimo, że FED prawdopodobnie ogłosi w tym tygodniu początek cyklu podwyżek stóp w USA, złoto trzyma się dobrze. Wsparcie dla żółtego metalu pochodzi z wysokiej inflacji i podwyższonej zmienności na rynku. O ile Fed nie zaskoczy jeszcze bardziej jastrzębim oświadczeniem, złoto (może) pozostać wspierane” powiedział analityk UBS Giovanni Staunovo.

- Południowoafrykańskie Harmony Gold obniżyło prognozy rocznej produkcji złota do poziomu 1,48-1,56 mln uncji (-4% względem poprzednich prognoz). Koszty wydobycia uncji złota mają zamknąć się w niecałych $1 545. Harmony stał się największym wydobywcą złota w RPA w 2021 roku, kiedy kupił ostatnie aktywa firmy AngloGold Ashanti w kraju za łączną kwotę około $300 milionów.

- Wydobywca miedzi Freeport-McMoRan Inc poinformował, że w Q4 2021 produkcja złota wyniosła 405 tysięcy uncji (+48,35% r/r).

Miedź

- Rio Tinto Plc i rząd mongolski poinformowały, że osiągnęły porozumienie w sprawie zakończenia długotrwałego sporu dotyczącego wartego $6,93 miliarda projektu rozbudowy projektu wydobywczego miedzi i złota Oyu Tolgoi. Umowa oznacza pozytywny rozwój dla anglo-australijskiego giganta wydobywczego. „To wielka ulga. To dla nas ogromny krok naprzód. Jesteśmy bardzo zadowoleni z tego wyniku i przede wszystkim z pełnego resetu relacji” – powiedział Reuterowi przez telefon z Ułan Bator, dyrektor generalny Rio, Jakob Stausholm przed lotem do kopalni na ceremonię przecięcia wstęgi z premierem Oyun-Erdene Luvsannamsrai. Mongolia jest właścicielem 34% Oyu Tolgoi, jednego z największych na świecie znanych złóż miedzi i złota. Rio kontroluje resztę poprzez swoje 51% udziałów w notowanej na giełdzie w Toronto spółce Turquoise Hill Resources Ltd i zarządza kopalnią. W ramach umowy Turquoise Hill zrezygnuje z $2,4 miliarda długu należnego jej od rządu mongolskiego. Ponadto wkrótce rozpocznie się działalność w podziemnej części Oyu Tolgoi, a pierwsza produkcja spodziewana jest w pierwszej połowie 2023 roku. Pierwotna umowa Rio z 2009 r. dotycząca projektu wydobywczego przewidywała budowę nowej elektrowni węglowej, która miałaby dostarczać energię elektryczną. Zaktualizowana umowa nie obejmuje tej elektrowni, a zamiast tego Rio zamierza pozyskiwać energię wiatrową.

- Departament Spraw Wewnętrznych USA anulował dzierżawę terenów bogatych w miedź i nikiel, na których Antofagasta Plc miała wybudować kopalnię Twin Metals w Minnesocie. Oznacza to najprawdopodobniej porzucenie projektu.

- Wydobywca miedzi Freeport-McMoRan Inc poinformował, że w Q4 2021 produkcja wyniosła 1,03 mld funtów miedzi (+19,21% r/r), co dało zarobić spółce $1,11 mld (+56% r/r).

Pozostałe metale przemysłowe

- Rynki zaczynają wyceniać tradycyjny Chiński Nowy Rok (trwający od 31 stycznia do 6 lutego) oraz prawdopodobne ograniczenia produkcji przemysłowej w związku z wysokością zanieczyszczenia powietrza podczas Zimowych Igrzysk Olimpijskich Pekin 2022.

- Ludowy Bank Chin obniżył stopy procentowe, w związku z czym „System będzie zalany tanim pieniądzem i płynnością, a inwestorzy wykorzystają metale przemysłowe jako spekulacyjny wskaźnik wzrostu gospodarczego w 2022 roku” – powiedział Atilla Widnell, dyrektor zarządzający Navigate Commodities w Singapurze.

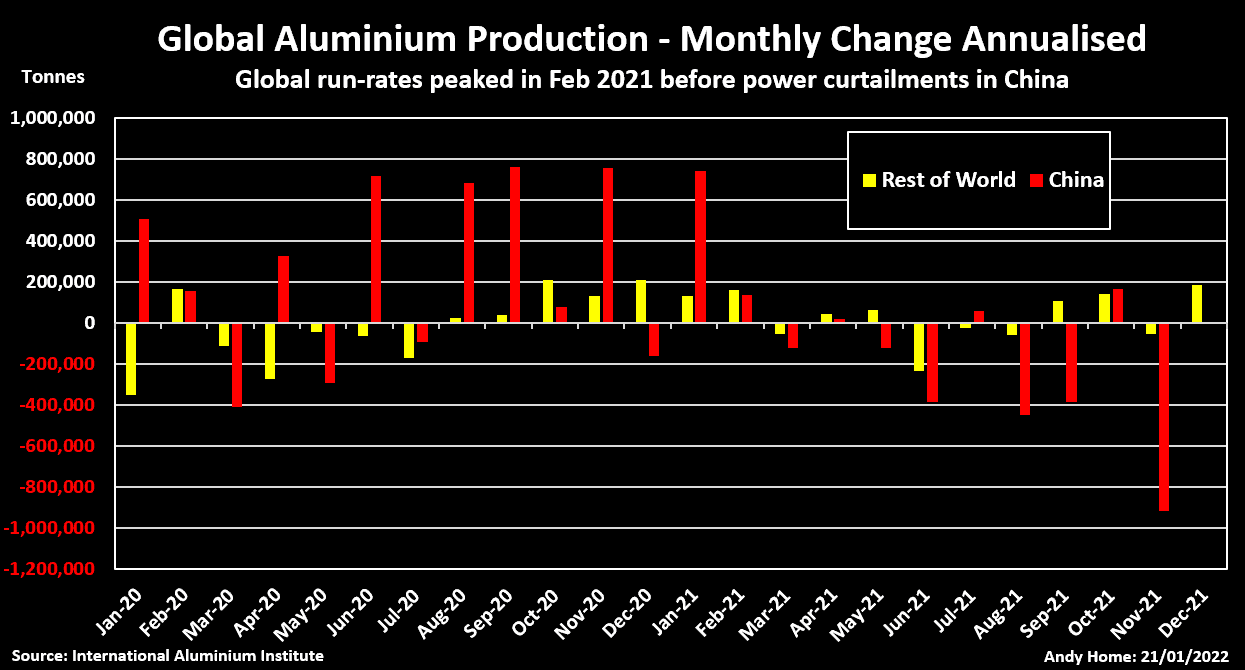

- „Jak widzieliśmy kilka lat temu, kiedy nałożono sankcje na Rusal, cena (aluminium) wzrosła. Więc jeśli zostaną nałożone sankcje na Rosję, ponieważ najeżdża ona Ukrainę, może to zagrozić dostawom wielu metali, w tym aluminium. Również z powodu kryzysu energetycznego w Chinach i Europie mieliśmy 700 000 ton rocznie produkcji, która została już ograniczona”, powiedział niezależny konsultant Robin Bhar.

- Światowy deficyt na rynku cynku zmniejszył się do 19 700 ton w listopadzie, w porównaniu ze skorygowanym niedoborem 22 100 ton w październiku 2021.

- World Steel Association poinformowało, ze globalna produkcja stali surowej w 2021 roku osiągnęła 1,95 mld ton (+3,7% r/r). Największy producent, Chiny, odnotowały spadek produkcji o -3,0% r/r, podczas gdy Indie wzrosły o +17,8% r/r, a Japonia o +15,8% r/r.

- Główne spółki wydobywcze takie jak Fortescue Metals Group, BHP Group i Rio Tinto ostrzegają przed zakłóceniami spowodowanymi brakiem siły roboczej, ponieważ Australia stoi w obliczu gwałtownego wzrostu przypadków wariantów koronawirusa Omicron. W dodatku zjawisko pogodowe La Niña rozwinęło się na Pacyfiku drugi rok z rzędu. Analitycy twierdzą, że może to oznaczać większe opady deszczu i więcej cyklonów tropikalnych w Australii, gdzie sezon cyklonowy trwa zwykle od listopada do kwietnia. Australia odpowiada za około 60% dostaw rudy żelaza do Chin, podczas gdy Brazylia jest drugim co do wielkości dostawcą z około 20% udziałem.

- Chińska firma Zijin Mining Group Co. Ltd oficjalnie uruchomiła swój pierwszy projekt wydobycia litu w ramach joint venture z firmą Cominiere, będącą własnością Demokratycznej Republiki Konga (DRK). Spółka joint venture o nazwie Katamba Mining zabezpieczyła prawa do wydobycia dla dwóch projektów eksploracji i wydobycia od podstaw na obrzeżach kopalni litu Manono w DRK.

- Marokańska firma wydobywcza Managem poinformowała, że uzgodniła z Glencore produkcję kobaltu w zakładzie w pobliżu Marrakeszu. Projekt jest uzależniony od studium wykonalności, które ma zostać ukończone do końca pierwszego kwartału, aby ocenić opłacalność komercyjną istniejącego zakładu i jego ślad węglowy. Zakład ma bazować na recyklingu produktów z kobaltem, niklem i litem.

- Sibanye Stillwater poinformował, że zrezygnował z wartego $1 miliard kontraktu na zakup kopalni niklu Santa Rita i kopalni miedzi i złota Serrote w Brazylii. Sibanye dywersyfikuje się w kierunku metali używanych w akumulatorach pojazdów elektrycznych, dążąc do przekształcenia się z producenta metali z grupy złota i platyny w zdywersyfikowanego górnika z portfelem „zielonych metali”. Rzecznik Appian Capital Advisory, londyńskiej firmy inwestycyjnej, która doradza dwóm powiązanym funduszom private equity, które z kolei są właścicielami brazylijskich kopalń, powiedział, że uważają, że nie ma podstaw do rozwiązania umowy – więc prawdopodobnie temat będzie rozwojowy.

- Globalna produkcja aluminium 2020–2021:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

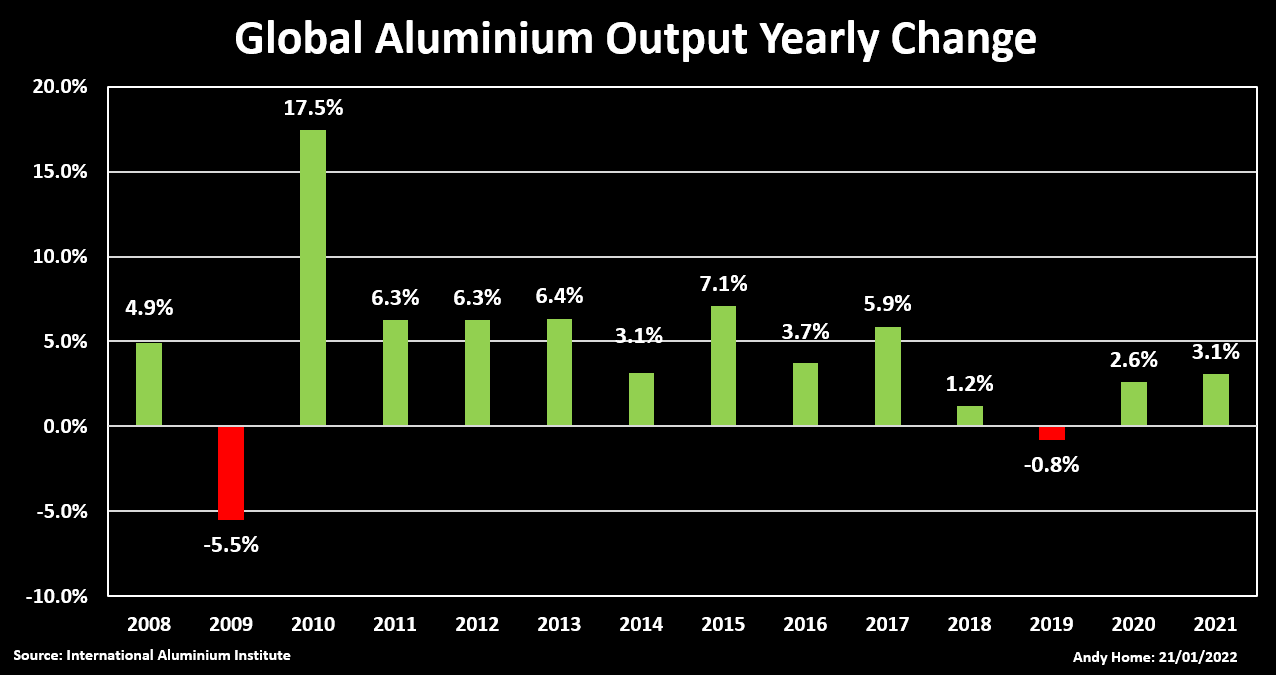

- Roczna procentowa zmiana globalnej produkcji aluminium w latach 2008 – 2021:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.