W tłusty czwartek zapraszam Was do lektury ponad 80 globalnych newsów z rynków surowcowych i spółek z tym sektorem związanych – a o 14:00 na premierę nowego odcinka programu. Tematem przewodnim dziś niestety nie są pączki, a napaść Rosji na niepodległą Ukrainę!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- kamienie szlachetne

- złoto

- platyna i pallad

- pozostałe metale przemysłowe

- program Surowcowe info

Raporty USDA

Ogólne informacje

- W dniu 24 lutego 2022 roku o 3:45 rano (czasu lokalnego) Rosja rozpoczęła ostrzał niepodległego państwa jakim jest Ukraina. To kolejna wojna w Europie w XXI wieku rozpoczęta przez Rosję. Skutki tych działań rynki finansowe jak i cały świat odczuwać będzie długo.

- Wysiłki na rzecz ożywienia irańskiego porozumienia nuklearnego z 2015 r. nie mogą się powieść, chyba że Waszyngton zniesie „poważne” sankcje, powiedział w poniedziałek prezydent Iranu Ebrahim Raisi. „Stany Zjednoczone muszą udowodnić wolę zniesienia poważnych sankcji. Aby osiągnąć porozumienie, potrzebne są gwarancje na negocjacje i kwestie nuklearne” – powiedział Raisi na wspólnej konferencji prasowej z katarskim emirem szejkiem Tamimem bin Hamad al-Thani w Doha. Iran zażądał gwarancji prawnych, że Stany Zjednoczone nie wyjdą z tej umowy ponownie, ale Waszyngton twierdzi, że nie jest możliwe, aby prezydent USA Joe Biden je zapewnił.

- Iran i Katar podpisały w poniedziałek kilka umów o współpracy dwustronnej podczas wizyty prezydenta Iranu Ebrahima Raisi w Doha. Wizyta Raisi’ego, pierwsza od 11 lat prezydenta Iranu w Katarze, ma miejsce, gdy Stany Zjednoczone i Iran prowadzą pośrednie rozmowy mające na celu uratowanie umowy nuklearnej z 2015 r. Państwa Zatoki Perskiej uznają umowę za wadliwą, ponieważ nie zajęła się programem rakietowym Iranu i regionalnymi pełnomocnikami. „Uważamy, że poziom dotychczasowej współpracy między krajami regionu nie jest współmierny do potencjalnych powiązań. Iran dąży do wzmocnienia tych relacji, ponieważ naszym celem jest konwergencja regionalna. Dzisiaj rozszerzyliśmy naszą współpracę w dziedzinie gospodarki, energii, infrastruktury, kultury i bezpieczeństwa żywnościowego.” – powiedział Raisi we wspólnych wystąpieniach z katarskim emirem szejkiem Tamimem bin Hamad al-Thani. Wcześniej Katar i Iran podpisały 14 protokołów ustaleń w dziedzinie lotnictwa, handlu, żeglugi, mediów, zniesienia obowiązku wizowego, elektryczności, standardów, edukacji i kultury.

- Rynek zbóż to „rynek oparty na podaży, a dostawy są uwięzione, czy to z powodu Rosji i Ukrainy, czy z powodu suszy” – powiedział Mike Zuzolo, prezes Global Commodity Analytics. „Rynek próbuje racjonować popyt”. Rynki zbożowe są wrażliwe na rozwój sytuacji w konflikcie Moskwy z Zachodem o Ukrainę, ponieważ Rosja i Ukraina odpowiadają za znaczną część światowych dostaw pszenicy i kukurydzy na eksport. Rynek nadal monitoruje również pogodę w południowoamerykańskich obszarach produkcji kukurydzy i soi, a także warunki suszy w pasie pszenicy na równinach USA, gdzie zimowe zbiory mają przerwać stan spoczynku. Analitycy i handlowcy twierdzą, że eskalacja napięć między największymi światowymi rolniczymi dostawcami, Rosją i Ukrainą, prawdopodobnie zmusi nabywców pszenicy, kukurydzy i oleju słonecznikowego do poszukiwania alternatywnych dostaw, podnosząc światowe ceny żywności. Te dwa kraje odpowiadają za około 29% światowego eksportu pszenicy, 19% światowych dostaw kukurydzy i 80% światowego eksportu oleju słonecznikowego. „Zakłócenia w dostawach z regionu Morza Czarnego wpłyną na ogólną globalną dostępność”, powiedział Reuterowi Phin Ziebell, ekonomista agrobiznesu w National Australia Bank. „Kupujący na Bliskim Wschodzie i w Afryce będą szukać alternatywnych źródeł”. „Statki unikają wpływania na Morze Czarne ze względu na ryzyko wojny” – powiedział jeden z handlowców z Singapuru. „Zakłócenia w dostawach już mają miejsce”. Brak dostaw z regionu Morza Czarnego może zwiększyć popyt na składnik do wypieku chleba ze Stanów Zjednoczonych i Kanady.

- ASML Holding kluczowy dostawca dla producentów chipów komputerowych, bada alternatywne źródła niewielkiej ilości neonów, których używa w swoich fabrykach na wypadek, gdyby konflikt między Rosją a Ukrainą zakłócił dostawy. Chociaż Ukraina jest największym światowym producentem neonów, ASML pozyskuje z tych krajów mniej niż 20% zużywanego przez siebie gazu. Neon jest kluczowym materiałem używanym w laserach w fazie gazowej stosowanych w produkcji chipów, a ceny gwałtownie wzrosły podczas konfliktu rosyjsko-ukraińskiego w 2014 roku. Do kluczowych klientów firmy należą TSMC, Samsung i Intel.

- Niemiecki koncern Uniper zaproponował w poniedziałek obniżkę dywidendy o 95% r/r, aby zachować gotówkę, wskazując na wahania cen energii i ryzyko dla rynku gazu w przypadku inwazji Rosji na Ukrainę. Cięcie nastąpiło po tym, jak Uniper w zeszłym miesiącu zabezpieczył linie kredytowe o wartości do $11,36 mld, aby poradzić sobie ze zmiennością na rynkach energii, wywołaną częściowo niepewnością dotyczącą dostaw rosyjskiego gazu. „Biorąc pod uwagę utrzymującą się wysoką zmienność na rynkach energii, sytuację geopolityczną i rosnącą dynamikę europejskiej transformacji energetycznej, Uniper kładzie większy nacisk na płynność i zdolność inwestycyjną” – napisano w oświadczeniu. Dywidenda za 2021 rok ma wynieść €0,07/akcję – co wypada blado z €1,37/akcję za 2020 rok. Fiński Fortum, który jest właścicielem 76% Uniperu, popiera to posunięcie.

- Sprzedaż nowych pojazdów energetycznych w Chinach osiągnęła w styczniu 431 000 (+135,8% r/r) według danych Chińskiego Stowarzyszenia Producentów Samochodów.

- Sektor rolny Argentyny zwrócił się do sądu federalnego o uznanie podatków nakładanych na eksport zboża za niezgodne z konstytucją. Główna grupa rolników Argentine Rural Society (SRA) poinformowała, że złożyła skargę, twierdząc, że podatki od eksportu zboża są nielegalnie pobierane od 1 stycznia 2022 r. Argentyna obecnie pobiera podatki w wysokości 33% od eksportu soi, 31% od mączki sojowej i oleju sojowego oraz 12% od dostaw pszenicy i kukurydzy. Wniosek SRA nadal musiałby przejść przez kilka kroków sądowych, ale potencjalna zasada na korzyść rolników byłaby ogromnym ciosem dla rządu, biorąc pod uwagę, że eksport rolny jest kluczowym źródłem bardzo potrzebnej waluty obcej w Argentynie, która jest od dawna w obliczu kryzysu gospodarczego. Administracja Fernandeza ma napięte relacje z sektorem rolnym, w zeszłym roku spotkała się z dużą krytyką ze strony rolników za interwencje na rynkach kukurydzy, pszenicy i wołowiny.

Kawa

- Eksport kawy z Ugandy spadł w styczniu do 402,2 tysięcy 60-kg worków kawy (-10% r/r). Uganda Coffee Development Authority (UCDA) przypisało spadek dostaw niższym plonom w trwającym sezonie kawowym spowodowanym „suszą w niektórych regionach”. Niedobór kontenerów towarowych i zatłoczenie na śródlądowych przejściach granicznych Ugandy z Kenią również spowolniły eksport.

- W najbliższych dniach prawdopodobnie nowe dostawy kawy dostaną certyfikację ICE i zwiększą zapasy magazynowe.

Cukier

- Analityk Marex, Robin Shaw, powiedział w notatce, że szacunki dotyczące produkcji cukru w Indiach nadal rosły, a konsensus wynosił obecnie 32,5 miliona ton lub więcej. Sondaż Reuters opublikowany na początku tego miesiąca przewidywał medianę 31,7 mln ton produkcji cukru w Indiach w sezonie 2021/22. Shaw zauważył jednak, że eksport indyjskiego cukru zmniejszył się w ciągu ostatnich dwóch tygodni z powodu stosunkowo niskich cen światowych.

- Rosnące ceny energii mogą skłonić zakłady produkujące trzciny cukrowe w Brazylii do przestawienia produkcji z cukru na etanol, biopaliwo na bazie trzciny cukrowej.

- Cukier zyskuje również wsparcie w wyniku niedawnej powodzi, która może jeszcze bardziej zakłócić chińskie zbiory cukru i spowolnić zbiory w Tajlandii.

- Uważa się, że egipski państwowy nabywca cukru ESIIC kupił około 100 000 ton cukru surowego w międzynarodowym przetargu, który zakończył się w sobotę. Dostawy mają mieć miejsce w kwietniu, a cena wyniosła ~$470/t.

- Według oficjalnych doniesień medialnych i źródeł, kubański przemysł cukrowniczy ponownie zbliża się do najgorszego sezonu w historii. Według oficjalnych danych i dwóch lokalnych ekspertów ds. cukru, zbiory w 2022 r. będą znacznie poniżej rekordowego poziomu z zeszłego roku. Obecnie jest co najmniej o 30% mniej niż cel komunistycznego rządu, jakim jest 900 000 ton. Zeszłoroczne zbiory w wysokości 800 000 ton były najgorsze od 1908 roku – stanowiąc zaledwie 10% rekordowych zbiorów z 1989 roku wynoszących 8 mln ton. Cukier był niegdyś dumą Kuby, kluczową dla produkcji rumu i napędzania wymiany zagranicznej i zatrudnienia na rozległych terenach wyspy. Zbiory zwykle rozpoczynają się w listopadzie i trwają do maja, ale w tym roku większość młynów została otwarta w grudniu i na początku stycznia z powodu braku części zamiennych i trzciny. Kuba przeznaczyła w tym roku 500 000 ton cukru na konsumpcję krajową i planowała sprzedać Chinom 400 000 ton w ramach stałego porozumienia z narodem azjatyckim.

Kakao

- Ceny pozostały jednak podszyte obawami o suchą pogodę u czołowego producenta Wybrzeża Kości Słoniowej. Długi okres opadów deszczu poniżej średniej w regionach kakaowych na Wybrzeżu Kości Słoniowej przedłużył się do zeszłego tygodnia, a rolnicy stwierdzili, że potrzebne są silne deszcze, aby zwiększyć średnie zbiory, które rozpoczynają się w kwietniu.

- Oczekuje się, że światowy rynek kakao odnotuje rosnący deficyt ~150 tysięcy ton w bieżącym sezonie, który kończy się we wrześniu, w wyniku czego ceny rosną, wynika z sondażu agencji Reuters obejmującego ośmiu analityków i brokerów. We wrześniu prognozowano deficyt ~125 tysięcy ton. „Silne warunki Harmattan trwają dłużej niż zwykle i wpływają na wyniki średnich upraw w Afryce Zachodniej. Znaczący spadek produkcji w Ghanie na 2021/22” – powiedział jeden z analityków, odnosząc się do głównych czynników wpływających na dalszy rozwój rynku kakao. Harmattan, czyli klimatyczne występowanie suchych, silnych wiatrów wiejących z Sahary w kierunku zachodniej Afryki, jest w ostatnim czasie intensywne, co negatywnie wpływa na koronę drzew.

- Mediana prognozy sondażu dla zbiorów w Ghanie w tym sezonie spadła do 750 000 ton (-25 tysięcy ton względem wrześniowej prognozy) i oznaczałaby -25% s/s.

- Prognozowana produkcja w Wybrzeżu Kości Słoniowej była stabilna i wyniosła 2,2 mln ton.

- „Deficyt podaży i popytu prawdopodobnie stanie się strukturalny, ponieważ połączone uprawy z Wybrzeża Kości Słoniowej i Ghany są bliskie maksimum, biorąc pod uwagę obecny areał i plony” – powiedział broker z siedzibą w USA.

Pszenica

- Konflikt Rosji i Ukrainy może także wpłynąć na eksport rosyjskiego potażu, kluczowego surowca do produkcji nawozów azotowych – którego Rosja jest głównym producentem i eksporterem. Już teraz braki nawozów (wywołane problemami logistycznymi oraz wysokimi cenami energii) skłaniają część hodowców do rezygnacji z pszenicy na rzecz soi – ze względu na jej niższe zapotrzebowanie na nawozy. Zboża i pieczywo przyczyniły się do tego, że ceny konsumpcyjne w USA podskoczyły do najwyższych rocznych wzrostów od 40 lat, a ograniczone dostawy upraw mogą utrzymać wzrost inflacji w 2022 r. Może to wpłynąć na „oderwanie” cen soi w USA od cen kukurydzy i pszenicy.

- Sucha zima w miejscach takich jak Kansas i Oklahoma wzbudziła obawy o niedobór plonów pszenicy ozimej, który może wywołać dalszy szok cenowy.

- Analitycy prognozują spadek zasiewów pszenicy jarej w USA ze względu na wysokie ceny owsa, jęczmienia i rzepaku – co może stanowić kuszącą alternatywę dla farmerów amerykańskich. „Jeśli zrobisz zadania na temat budżetowania, pszenica znajduje się na samym dole listy, biorąc pod uwagę zysk z akra”, powiedział Frayne Olson, ekonomista rolnictwa z North Dakota State University. Co więcej, zapasy nasion pszenicy jarej są na niektórych obszarach ograniczone, ponieważ zeszłoroczna susza, która spustoszyła północne równiny Stanów Zjednoczonych, sparaliżowała produkcję nasion, których rolnicy będą potrzebować do sadzenia tegorocznych plonów. „Mam około 20% tego, co normalnie mam i jestem wyprzedany”, powiedział Bryan Jorgensen, który uprawia i sprzedaje pszenicę nasienną w pobliżu Ideal w Dakocie Południowej.

- Do 20 lutego Ukraina wyeksportowała 17,85 mln ton pszenicy w sezonie 2021/22 (-19,13% względem całego sezonu 2020/21).

Kukurydza

- Konflikt Rosji i Ukrainy może także wpłynąć na eksport rosyjskiego potażu, kluczowego surowca do produkcji nawozów azotowych – którego Rosja jest głównym producentem i eksporterem. Już teraz braki nawozów (wywołane problemami logistycznymi oraz wysokimi cenami energii) skłaniają część hodowców do rezygnacji z kukurydzy na rzecz soi – ze względu na jej niższe zapotrzebowanie na nawozy. Może to wpłynąć na „oderwanie” cen soi w USA od cen kukurydzy i pszenicy.

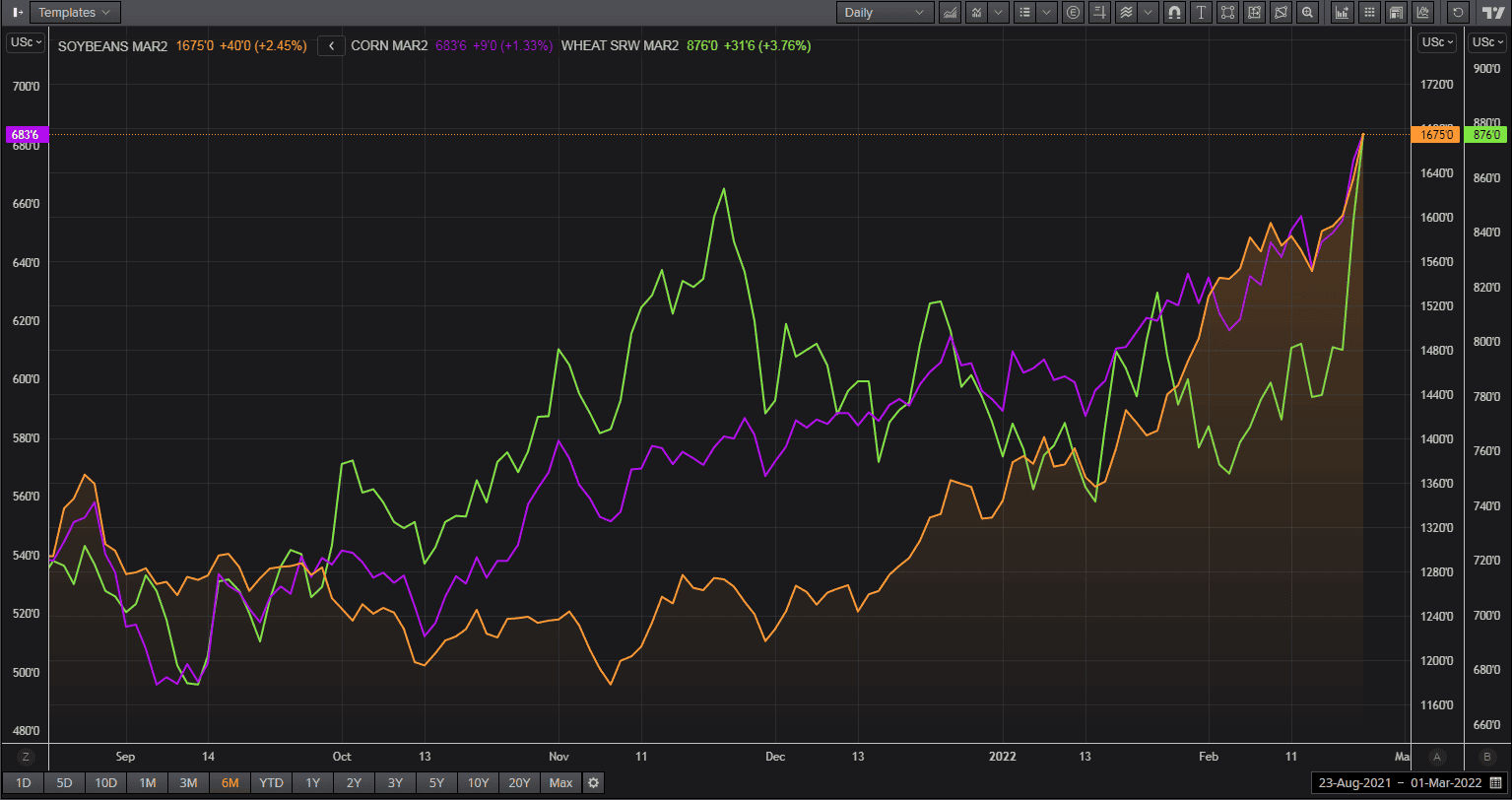

soja, pszenica i kukurydza w USA, wrzesień 2021 – luty 2022; interwał D1; źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Analitycy ankietowani przez Reuters oszacowali, że powierzchnia upraw kukurydzy w USA spadnie o 1,6 miliona akrów (-1,7% r/r).

- Do 20 lutego Ukraina wyeksportowała 18,68 mln ton kukurydzy w sezonie 2021/22 (+1,27% względem całego sezonu 2020/21).

Soja

- Biorąc pod uwagę podwójny rzut „La Niña”, przez który przechodzimy, powrót deszczów może zostać opóźniony do połowy marca, powodując znaczne straty w plonach” – podała Buenos Aires grains exchange w miesięcznym raporcie pogodowym. Argentyna jest największym światowym eksporterem oleju sojowego i śruty sojowej. Obecna prognoza zbiorów to 42 miliony ton soi.

- Analitycy ankietowani przez Reuters oszacowali, że powierzchnia upraw soi w USA wzrośnie o 2 mln akrów (+2,3% r/r).

- Do 17 lutego brazylijscy farmerzy zebrali 33% areału upraw soi, ponad dwukrotnie więcej niż w analogicznym okresie 2021 roku. Najwyższy pod względem produkcji zboża stan Mato Grosso został dotknięty nadmiernymi deszczami, które pogorszyły jakość soi, podczas gdy najbardziej wysunięte na południe stany Brazylii zostały ostatnio dotknięte przez gorącą i suchą pogodę. AgRural prognozuje, że zbiory soi w Brazylii w latach 2021/22 wyniosą 128,5 mln ton, co oznacza spadek o 17 mln ton w porównaniu z pierwotnymi prognozami.

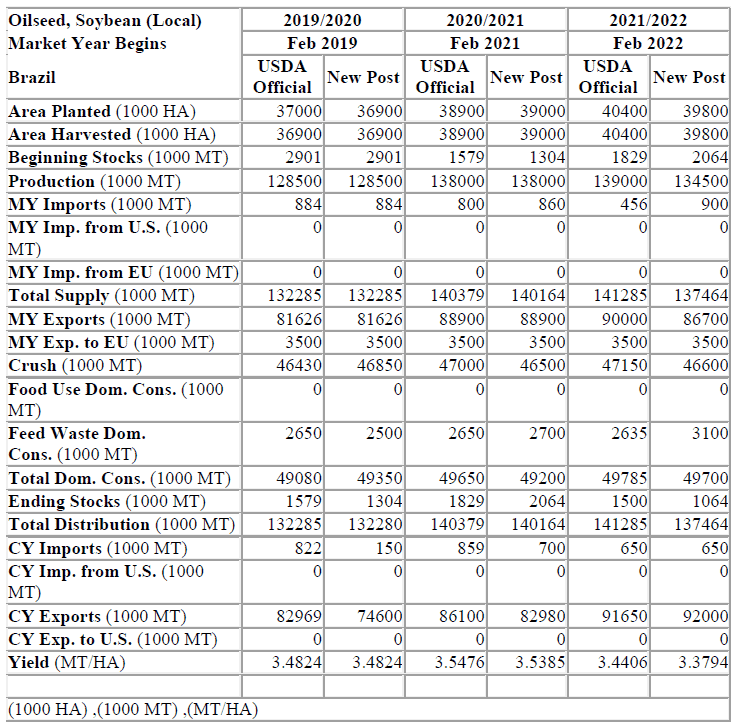

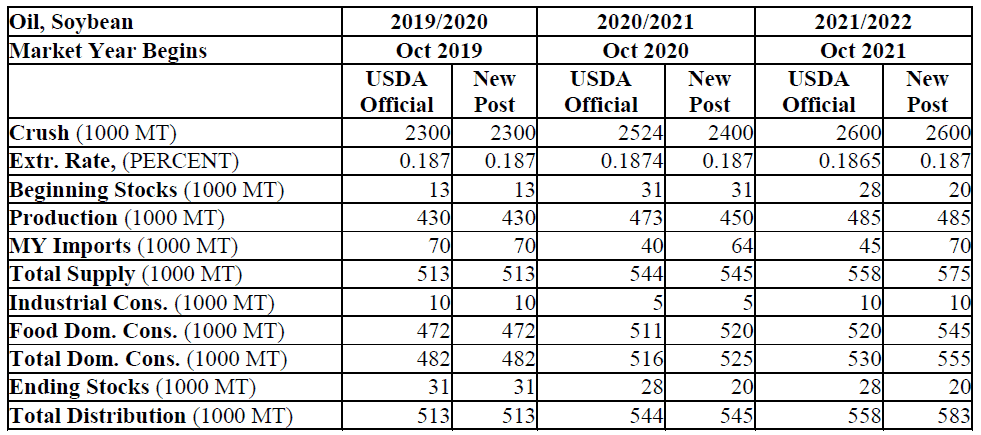

- Prognozy USDA dotyczące soi w Brazylii:

źródło: USDA

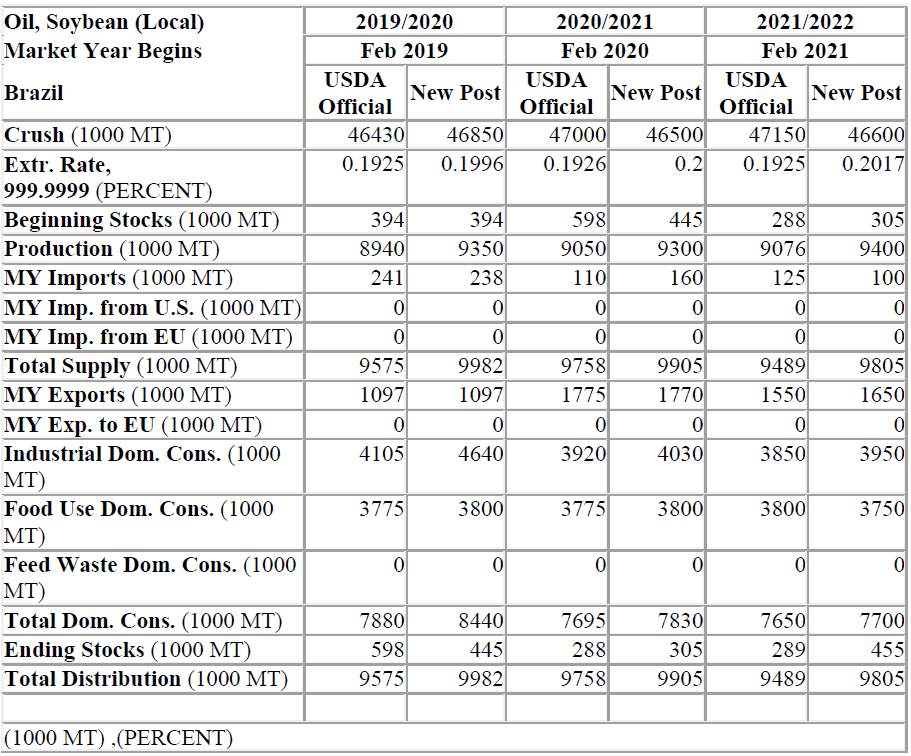

- Prognozy USDA dotyczące oleju sojowego w Brazylii:

źródło: USDA

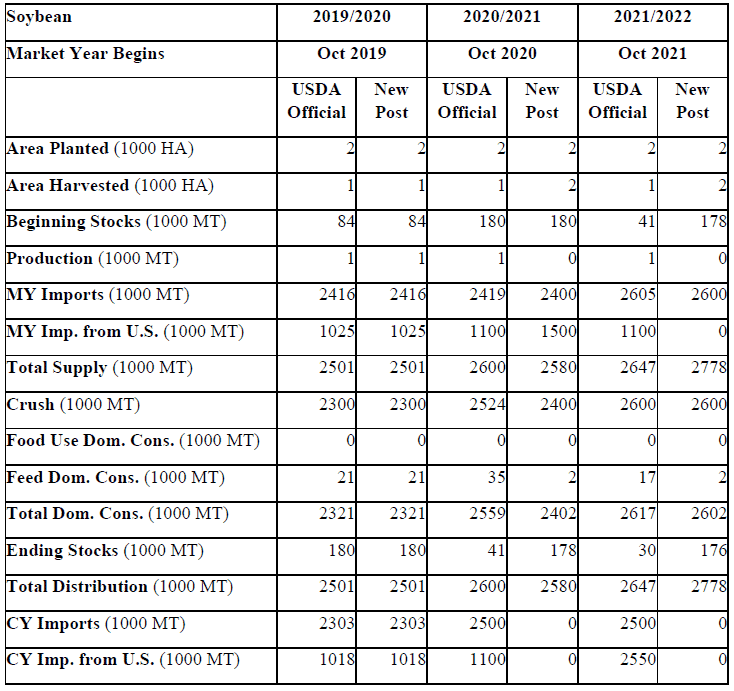

- Prognozy USDA dotyczące soi w Pakistanie:

źródło: USDA

- Prognozy USDA dotyczące oleju sojowego w Pakistanie:

źródło: USDA

Pozostałe rośliny oleiste

- Niepewność dostaw oleju słonecznikowego spowodowana konfliktem między Rosją a Ukrainą pobudza popyt na olej palmowy i sojowy. Kraje z basenu Morza Czarnego odpowiada za 60% światowej produkcji słonecznika i 76% eksportu. Kupujący już teraz walczą o zapewnienie dostaw zastępczych po tym jak Indonezja, największy eksporter oleju palmowego – najczęściej produkowanego oleju jadalnego – ograniczył w tym roku eksport. Z kolei pogoda w Ameryce Południowej ogranicza podaż soi – drugiego najczęściej produkowanego oleju jadalnego. Nabywcy oleju roślinnego na początku 2021 roku stawiali na olej słonecznikowy, czwarty pod względem produkcji po oleju rzepakowym, aby wypełnić lukę w dostawach, jednak wojna Rosji i Ukrainy może ten plan zniweczyć. „Olej słonecznikowy jest obecnie najtańszym olejem jadalnym, ale kupujący są sceptycznie nastawieni do dostaw. Przechodzą w stronę oleju sojowego i palmowego” – powiedział Bajoria, który jest także dyrektorem naczelnym jednego z największych indyjskich brokerów oleju jadalnego, Sunvin Group. Indie są największym na świecie importerem oleju jadalnego. „Krótkoterminowe dostawy oleju słonecznikowego mogą zostać zakłócone, ale gdy sytuacja się unormuje, dostawy oleju słonecznego wzrosną” – powiedział Sudhakar Desai, prezes Indyjskiego Stowarzyszenia Producentów Oleju Roślinnego (IVPA).

- Eksport oleju słonecznikowego z Ukrainy może wzrosnąć do 6,6 mln ton w sezonie 2021/22 z 5,3 mln ton w sezonie 2020/21, szacują ukraińskie związki producentów słonecznika.

Pozostałe zboża

- Do 20 lutego Ukraina wyeksportowała 5,57 mln ton jęczmienia w sezonie 2021/22 (+32,62% względem całego sezonu 2020/21).

Wieprzowina, wołowina oraz drób

- Francja przyjęła we wtorek dekret zakazujący importu mięsa ze zwierząt leczonych antybiotykami wzrostu – praktyka zakazana w hodowli w Unii Europejskiej od 2006 roku. Francja spodziewa się ogólnounijnego środka, który miał wejść w życie pod koniec ubiegłego miesiąca, ale został opóźniony z powodu braku przepisów dotyczących kontroli sanitarnych. Francuski zakaz wejdzie w życie 22 kwietnia, dając profesjonalistom dwa miesiące na uzyskanie gwarancji od swoich dostawców, że mięso nie pochodzi z hodowli przy użyciu antybiotyków wzrostowych oraz na modyfikację łańcucha dostaw, jeśli zajdzie taka potrzeba. Francja importowała około 45% kurczaków, które skonsumowała w zeszłym roku, w tym pochodzące zarówno z UE, jak i spoza UE. UE importuje głównie drób z Brazylii, Tajlandii i Ukrainy. Nie było od razu jasne, jak duży wpływ na import może mieć zakaz.

Ropa naftowa

- Zgodność OPEC+ z cięciami wydobycia ropy wzrosła do 129% w styczniu 2022 (+7 pp m/m). Zgodność z krajów OPEC wyniosła w styczniu 133%, podczas gdy producenci spoza OPEC 123%. Szef Międzynarodowej Agencji Energetycznej (IEA) Fatih Birol wezwał OPEC+ do zmniejszenia luki między ich celami w zakresie produkcji ropy a rzeczywistą produkcją. IEA w swoim ostatnim miesięcznym raporcie stwierdziła, że luka między celem a produkcją w styczniu zwiększyła się do 900 000 baryłek dziennie.

- Gigant naftowy Saudi Aramco prowadzi rozmowy z partnerami w Chinach na temat dalszych inwestycji w tym kraju, powiedział w poniedziałek dyrektor generalny Amin Nasser. „Obecnie prowadzimy rozmowy z wieloma naszymi partnerami w Chinach w sprawie zwiększenia inwestycji” – powiedział, odmawiając ujawnienia charakteru lub wielkości potencjalnych inwestycji. Aramco pracuje nad zwiększeniem swojej maksymalnej trwałej przepustowości do 13 milionów baryłek dziennie do 2027 roku, powiedział Nasser dziennikarzom, z obecnych 12 milionów baryłek dziennie. „Bardzo niedługo, po ogłoszeniu naszych wyników, będziemy mieć informację o zyskach i będziemy wyjaśniać więcej o tym, co robimy” – powiedział, odpowiadając na pytanie, czy Aramco wykorzysta rosnące dochody z powodu wyższych cen ropy na wydatki kapitałowe lub dywidendy.

- Chevron chce sprzedać swoje udziały w trzech polach naftowych i gazowych w Gwinei Równikowej, mając nadzieję, że niedawny wzrost cen energii pomoże przyciągnąć nabywców. Amerykańska firma nabyła aktywa w zachodnioafrykańskim kraju w ramach wartego $13 miliardów przejęcia Noble Energy w 2020 roku. Chevron posiada 38% udziałów w złożu naftowym Aseng i złożu gazu ziemnego Yolanda w Bloku 1 Gwinei Równikowej oraz 45% w złożu gazowo-kondensatowym Alen w Bloku O. Obsługuje wszystkie trzy złoża. Według raportu rocznego, aktywa Gwinei Równikowej dodały 441 miliardów stóp sześciennych gazu ziemnego do rezerw Chevron w 2020 roku.Decyzja o sprzedaży aktywów Gwinei Równikowej ma miejsce, gdy Chevron koncentruje się na swoich najbardziej dochodowych centrach produkcyjnych, w tym w permskim basenie łupkowym w USA i Kazachstanie.

- Wydobycie ropy naftowej w Norwegii spadło do 1,74 miliona baryłek dziennie w styczniu 2022 (-5,95% m/m).

- Pierwszy kontrakt na odwierty na kluczowym polu naftowym Ishpingo w pobliżu ekwadorskiego Parku Narodowego Yasuni został przyznany China National Petroleum Corp (CNPC). „Mamy duże nadzieje na polu Ishpingo” – powiedział minister energetyki Juan Carlos Bermeo o kontrakcie CNPC. Pierwsza kampania wiertnicza, która ma się rozpocząć po uzyskaniu licencji środowiskowej dla tego wrażliwego obszaru, obejmie 40 odwiertów w ciągu najbliższych 18 miesięcy. Ishpingo to najnowsza część obiecującego pola naftowego ITT-43 w ekwadorskiej Amazonii, która ma rozpocząć wiercenia po Tambococha i Tiputini. Oczekuje się, że będzie produkować ciężki olej, który zostanie dodany do krajowej produkcji flagowej ropy Napo. Ekwador ma na celu wyprodukowanie w tym roku 580 000 baryłek ropy naftowej i gazu ziemnego (+21,52% r/r). Bermeo dodał, że jeśli rząd, który planuje zwalczać sądowy zakaz rozszerzania w Ishpingo, może przyznać dostęp do chronionej strefy, można zainstalować do siedmiu platform produkcyjnych na lądzie i dodać 150 000 baryłek dziennie do przyszłej produkcji.

- Wietnam wystawi na aukcję 100 milionów litrów benzyny ze swoich krajowych rezerw od czasu największej redukcji produkcji w rafinerii w zeszłym miesiącu z powodu sporu między akcjonariuszami dotyczącego finansowania zakupu ropy naftowej. Źródło zaznajomione z działalnością rafinerii Nghi Son, które odmówiło podania informacji, powiedziało, że nie wznowi ona pełnej produkcji przynajmniej do końca kwietnia. Rafineria 200 000 baryłek dziennie pracuje obecnie na poziomie 55-60% mocy produkcyjnych. Zwykle zaspokaja jedną trzecią potrzeb Wietnamu. Awaria prądu dotknęła rafinerię w poniedziałek, zmuszając niektóre z jej jednostek do zamknięcia. Według danych rządowych Wietnam importował 803 000 m3 produktów naftowych w pierwszej połowie lutego, co stanowi znaczny skok w porównaniu ze średnią miesięczną ilością 500 000 m3. Planowana aukcja benzyny odbędzie się jeszcze w lutym po cenie wywoławczej stanowiącej 55% ceny benzyny dla użytkowników końcowych.

- Japoński Mitsubishi Corp dokonał niezwykłego zakupu wietnamskiej ropy o niskiej zawartości siarki, która będzie dostarczana do japońskich elektrowni w kwietniu. 300 000 baryłek ropy Chim Sao od państwowego sprzedawcy ropy naftowej PV Oil zostało kupionych po około $100/baryłkę. Japonia, która jest drugim co do wielkości importerem LNG na świecie, ostatnio spaliła duże ilości niskosiarkowej ropy naftowej w zakładach użyteczności publicznej w następstwie kryzysu nuklearnego w Fukushimie.

- Ze względu na dzień wolny w poniedziałek, nie podano informacji o zapasach ropy naftowej w USA w środę. Dane zostaną opublikowane w czwartek, 24 lutego, o 17:00.

Gaz ziemny

- Pakiet sankcji przygotowanych przez Unię Europejską na wypadek inwazji Rosji na Ukrainę obejmuje środki wymierzone w gazociąg Nord Stream 2, łączący Rosję z Niemcami: „Certyfikacja (rurociągu) zostałaby wówczas wstrzymana (w przypadku inwazji Rosji). Nie ma co do tego wątpliwości. Oznacza to zatem, że Nord Stream 2 jest objęty sankcjami” – powiedział w poniedziałek kanclerz Austrii Karl Nehammer.

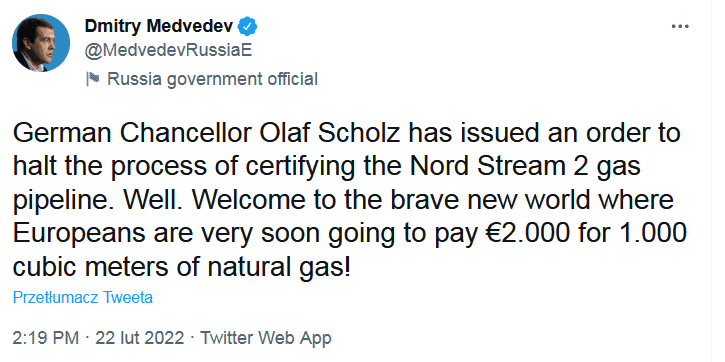

- Zgodnie z wcześniejszymi deklaracjami, Niemcy wstrzymały certyfikację Nord Stream 2 na skutek oficjalnego (i legalnego z punktu widzenia Rosji) wejścia wojsk rosyjskich na teren Doniecka i Ługańska na Ukrainie. Dmitrij Miedwiediew, były prezydent Rosji, a obecnie wiceprzewodniczący jej Rady Bezpieczeństwa napisał na Twitterze (zarówno po angielsku jak i po niemiecku): „Witamy w nowym świecie, w którym Europejczycy już niedługo będą musieli płacić 2000 euro za tysiąc metrów sześciennych!” sugerując, że ceny mają się podwoić (do ~€190/MWh). Prezydent Władimir Putin zobowiązał się jednak, że Rosja nie przerwie żadnych istniejących zakontraktowanych dostaw gazu – co jednak nie oznacza, że będą dostarczać surowiec na rynek spot.

źródło: Twitter

- Prezydent Joe Biden powiedział w środę, że Stany Zjednoczone nałożą sankcje na firmę odpowiedzialną za budowę rosyjskiego gazociągu Nord Stream 2. Biały Dom powiedział, że sankcje nie dotkną Gerharda Schroedera, byłego kanclerza Niemiec i bliskiego przyjaciela Putina, który od 2005 roku stoi na czele komitetu akcjonariuszy Nord Stream. Biden powiedział w oświadczeniu, że jego administracja ściśle koordynuje działania Nord Stream 2 z Niemcami, dodając: „Dzisiaj poleciłem mojej administracji nałożyć sankcje na Nord Stream 2 AG i jej kierownictwo. Te kroki są kolejnym elementem naszej początkowej transzy sankcji w odpowiedzi na działania Rosji na Ukrainie. Jak wyjaśniłem, nie zawahamy się podjąć dalszych kroków, jeśli Rosja będzie nadal eskalować”. Nord Stream 2 AG to zarejestrowana szwajcarska firma, której spółką matką jest rosyjski państwowy gigant gazowy Gazprom.

- Shell, największy na świecie nabywca i sprzedawca LNG, poinformował, że światowy handel skroplonym gazem ziemnym (LNG) w 2021 r. wzrósł do 380 mln ton (+6% r/r). Oczekuje się, że do 2040 r. popyt na LNG wzrośnie prawie dwukrotnie, do 700 mln ton, powiedział Shell w swoich rocznych prognozach dotyczących rynku LNG. „Ubiegły rok pokazał, jak ważny jest gaz i LNG w dostarczaniu energii społecznościom na całym świecie” – powiedział Wael Sawan, dyrektor ds. zintegrowanych rozwiązań gazowych, odnawialnych i energetycznych w Shell. Chiny i Korea Południowa prowadziły wzrost popytu na LNG w 2021 r. Chiny zwiększyły import LNG o 12 mln ton do 79 mln. W ubiegłym roku chińscy nabywcy LNG podpisali długoterminowe kontrakty na ponad 20 mln ton rocznie.

- Emir Kataru, szejk Tamim bin Hamad al-Thani, powiedział, że do 2027 r. zdolności produkcyjne Kataru skroplonego gazu ziemnego wzrosną do 126 mln ton rocznie.

- Amerykańska Agencja Informacji Energetycznej przewiduje, że eksport LNG z USA osiągnie 11,5 miliarda stóp sześciennych dziennie (bcfd) w 2022 roku, stając się największym na świecie eksporterem LNG, wyprzedzając Australię i Katar.

- Exxon Mobil Corp i jego partnerzy podpisali umowę z rządem Papui Nowej Gwinei (PNG) torując drogę do rozwoju pola gazowego P’nyang i kończąc lata niepewności co do projektu. Gaz ze złoża P’nyang ma zasilić zakład Exxon w zakresie skroplonego gazu ziemnego (LNG) w PNG po wyczerpaniu istniejących źródeł. Złoże gazowe P’nyang jest trzecim projektem LNG PNG po projektach PNG LNG i Papua LNG i razem „te trzy projekty zapewnią dochody z produkcji i podatków dla PNG także po 2050 r.” – powiedział premier PNG James Marape. Stanowy zespół negocjacyjny uzyskał 63% udziału rządu w ramach umowy dotyczącej pola gazowego w P’nyang, w porównaniu z 49% w projekcie PNG LNG i 51% w projekcie Papua LNG. Jednostka Exxon Esso PNG P’nyang Ltd zarządza polem P’nyang i wraz z Ampolex (Papua-Nowa Gwinea) Ltd posiada 49% udziałów w projekcie. Partnerzy Santos i JX Nippon mają odpowiednio 38,5% i 12,5% udziałów. Zakład w P’nyang wyprodukował w zeszłym roku 8,4 mln ton LNG na eksport.

- China National Offshore Oil Company (CNOOC), zamierza zakończyć do końca 2023 r. projekt instalacji największych na świecie zbiorników magazynowych w terminalu odbiorczym skroplonego gazu ziemnego (LNG) budowanym we wschodnich Chinach. Po zakończeniu projektu będzie mógł odbierać 6 mln ton LNG rocznie, w połowie 2022 zdolności terminalu odbiorcze powinny osiągnąć 3 mln ton rocznie. Jiangsu jest drugą co do wielkości prowincją Chin zużywającą gaz, po prowincji Guangdong w południowych Chinach. Chiny są największym na świecie importerem LNG.

- Wydobycie gazu ziemnego w styczniu 2022 w Norwegii spadło do 10,6 mld m3 (-3,63% m/m).

- Rynkowi NatGas „Pomagało połączenie zimna i oczywiście napięć między Rosją a Ukrainą” – powiedział Phil Flynn, starszy analityk w Price Futures Group w Chicago. „Z perspektywy globalnej, przy tak wysokich cenach gazu ziemnego w Europie, utrzyma to presję na wzrost cen w USA”.

- „Spodziewamy się silnej chęci zwiększenia zapasów w Azji i Europie w nadchodzących miesiącach, co pozwoli utrzymać eksport LNG z USA na poziomie całkowitych zdolności produkcyjnych niezależnie od rozwoju sytuacji na Ukrainie” – podała w nocie firma doradcza Ritterbusch and Associates.

- Argentyna ogłosiła w środę średnio 20% wzrost cen gazu dla klientów indywidualnych i 15% dla przemysłu, w czasie, gdy roczna inflacja wynosi około 50%. Dotacje na usługi publiczne są jednym z największych wydatków rządu Argentyny i kluczowym tematem w jej głównych renegocjacjach zadłużenia z Międzynarodowym Funduszem Walutowym (MFW). Jak wynika z oficjalnych danych, państwowe subsydia energetyczne Argentyny wyniosły w zeszłym roku około $11 miliardów. Wg MFW ważne jest zmniejszenie tych subsydiów w celu zmniejszenia deficytu fiskalnego kraju.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 120,1 mld stóp sześciennych (-3,0 bcfd mniej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 123,7 bcfd.

- Produkcja w USA (z wyłączeniem Alaski) w lutym 2022 wynosi 93,2 mld stóp sześciennych (-0,85% m/m) dziennie gazu ziemnego.

- Przepływ gazu do amerykańskich terminali eksportowych w lutym wynosi średnio 12,4 bcfd (b/z m/m).

Energia odnawialna

- 900-megawatowy reaktor jądrowy Chinon 3 w zachodniej Francji został wyłączony do testów po wykryciu korozji naprężeniowej na zakręcie czterech rur zawierających zapasowy system bezpiecznego chłodzenia. EDF (operator reaktora) poinformował, że te usterki można wykryć tylko za pomocą badań ultradźwiękowych, które są częścią 10-letnich kontroli reaktorów. Bezpieczny system wtrysku chłodziwa umożliwia operatorowi pompowanie środka neutralizującego bezpośrednio do rdzenia jądrowego jako środek awaryjny w celu zatrzymania reakcji jądrowej. „Rozpoczęto program kontroli całej floty jądrowej, stopniowo integrując wnioski wyciągnięte z pierwszych przeprowadzonych ocen”, powiedział EDF. Reaktory Bugey 3, Flamanville 1 i 2 będą testowane podczas planowanych przestojów w ciągu najbliższych trzech miesięcy, podczas gdy reaktory Chinon 3, Cattenom 3 i Bugey 4 również zostaną wyłączone i przetestowane w tym samym okresie. Reaktory wytypowane do testów mają moc 6,6 gigawatów (GW) w całej Francji, która ma 56 reaktorów rozsianych po całym kraju, odpowiedzialnych za około 70% dostaw energii. Reaktory Chinon 1 i 2 są obecnie dostępne w sieci, podczas gdy reaktor Chinon 4 jest wyłączony z powodu zaplanowanej konserwacji.

- Katarska państwowa firma naftowo-gazowa Qatar Energy nie wejdzie na międzynarodowe rynki zielonych obligacji. Źródła twierdziły w zeszłym roku, że Qatar Energy tworzył ramy środowiskowe, społeczne i zarządzania (ESG), które utorowałyby drogę do sprzedaży zielonych obligacji, czemu firma zaprzeczyła. W czerwcu Qatar Energy, wówczas znana pod nazwą Qatar Petroleum, pozyskała $12,5 miliarda w ramach swojej debiutanckiej sprzedaży obligacji międzynarodowych.

- Oczekuje się, że Chiny dodadzą 75 do 90 gigawatów (GW) energii słonecznej w 2022 r. W 2021 roku Chiny uruchomiły 54,88 GW z fotowoltaiki, zwiększając całkowitą moc zainstalowaną do 306 GW. Chiny mogą dodać średnio 83 do 99 GW nowych mocy każdego roku w latach 2022-2025, powiedział Wang Bohua, honorowy przewodniczący Chińskiego Stowarzyszenia Przemysłu Fotowoltaicznego (CPIA). To aż połowa z 200 GW, które mają zostać zainstalowane na całym świecie w tym roku, według danych Międzynarodowej Agencji Energetycznej. Chiny planują zwiększyć energię słoneczną na dachach w centralnych i wschodnich częściach kraju, które są blisko konsumentów i oferują łatwiejszy dostęp do sieci. W przygotowaniu są również projekty budowy większej liczby elektrowni słonecznych na dużą skalę w Gobi i innych chińskich regionach pustynnych na zachodzie, a na tym obszarze trwa już budowa około 100 GW mocy słonecznej.

- Największa w historii sprzedaż praw do rozwoju morskiej energetyki wiatrowej w Stanach Zjednoczonych – dla obszarów u wybrzeży Nowego Jorku i New Jersey – przyciągnęła w środę rekordowe oferty, zapewne przebijając $405 mln z aukcji w 2018 roku. Po 11 rundach licytacja osiągnęła rekordowy poziom 250 milionów dolarów za pojedynczą dzierżawę 32 mil (51,5 km) od wybrzeża New Jersey. Rząd ustalił, że ten 114-akrowy obszar – największy z oferowanych w sprzedaży – jest w stanie wyprodukować energię dla ponad 485 000 domów. Poprzednia rekordowa kwota zapłacona za dzierżawę morskiej energii wiatrowej w USA wyniosła $135,1 miliona w 2018 r. za dzierżawę u wybrzeży Massachusetts. Skala aukcji oznacza duży krok naprzód dla morskiej energetyki wiatrowej w Stanach Zjednoczonych, które w rozwoju tej technologii pozostają w tyle za krajami europejskimi. Nowy Jork i New Jersey wyznaczyły sobie cele budowy ponad 16 GW morskiej energii wiatrowej do 2035 r., a środowe obszary dzierżawy mogą zapewnić ponad jedną trzecią tej mocy. „Wystarczy wiatru, aby zasilić miliony domów”, powiedział w wywiadzie Ed Potosnak, dyrektor wykonawczy New Jersey League of Conservation Voters. „To wielka sprawa w stanie zamieszkiwanym przez około dziewięć milionów ludzi”.

Węgiel

- Chińskie wydobycie węgla powróciło do poziomu ponad 12 milionów ton dziennie od 20 lutego, co jest równe średniej dziennej produkcji w czwartym kwartale ubiegłego roku. Oczekuje się, że produkcja i dostawy węgla w głównych chińskich obszarach produkcyjnych Shanxi, Shaanxi i Mongolii Wewnętrznej ustabilizują się wraz z ociepleniem pogody, podała Narodowa Komisja Rozwoju i Reform (NDRC) na swoim oficjalnym koncie Wechat. Władze nakazały górnikom pracować z maksymalną wydajnością, aby okiełznać gorące ceny węgla i zapobiec nawrotowi wrześniowego ogólnokrajowego kryzysu energetycznego, który zakłócił działalność przemysłową i zwiększył inflację produkcyjną.

Kamienie szlachetne

- Podaż naturalnego diamentu osiągnęła szczyt i pozostanie stabilna przez kilka następnych dziesięcioleci, powiedział w poniedziałek dyrektor generalny giganta wydobywczego De Beers, dodając, że branża powinna odnotować przyzwoity średnio- i długoterminowy wzrost. De Beers Group (należący do Anglo American) zajmująca się wydobyciem diamentów, jest obok rosyjskiej firmy Alrosa, jedną z wiodących na świecie firm zajmujących się wydobyciem diamentów. „Nie widzę powodu, by sądzić, że nie będzie przyzwoitego wzrostu w średnim i długim okresie w branży diamentowej… Czuję się bardziej pozytywnie nastawiony do przyszłości niż robiłem to przez długi czas. Podaż pozostanie stabilna. Nie spadnie z klifu. Widzimy 20, 30, 40 lat stabilnej podaży. Dlatego czuję się całkiem pozytywnie. Jesteśmy bardzo skoncentrowani na eksploracji” – powiedział Bruce Cleaver. Sprzedaż De Beers wyniosła $4,82 miliarda w 2021 r. (+72,76% r/r). Firma prowadzi kopalnie w Botswanie, Kanadzie i RPA. W zeszłym roku zleciła również badanie dna oceanicznego u wybrzeży Grenlandii w celu ustalenia, czy może ono zawierać złoża cenionych diamentów morskich. De Beers już produkuje diamenty z dna morskiego Namibii. „Jest zdecydowanie za wcześnie, aby stwierdzić, czy to zadziała, czy nie” – powiedział Cleaver o badaniach z Grenlandii.

Złoto

- SPDR Gold Trust GLD, największy na świecie fundusz giełdowy oparty na złocie, powiedział, że jego udziały wzrosły w piątek o 0,5%.

- Firma górnicza Hochschild Mining Plc, która eksploatuje dwie kopalnie w południowym Peru i jedną w Argentynie, poinformowała że skorygowany zysk podstawowy za 2021 rok wzrósł do $382,8 mln (+41% r/r). „Chociaż nigdy nie przestaliśmy działać, ten kryzys jest przykładem obecnego podwyższonego ryzyka politycznego, regulacyjnego i społecznego kraju” – powiedział w oświadczeniu przewodniczący Eduardo Hochschild o sytuacji w Peru dotyczącej kopalń Ayacucho.

Platyna i pallad

- Anglo American Platinum Ltd (Amplats) poinformowało o zyskach za 2021 na poziomie $19,93/akcję (+160% r/r). Firma, która jest największym producentem metali z grupy platynowców (PGM) na świecie, ogłosiła dywidendę w wysokości 125 randów na akcję, zwiększając roczną dywidendę do 300 randów na akcję. Wielkość sprzedaży wydobycia spółki w 2021 roku wzrosła o +82% r/r. Gwałtowny wzrost wolumenów Amplats w 2021 r. był spowodowany sprzedażą zgromadzonych zapasów, których nie można było przetworzyć w 2020 r. Niedobory chipów w drugiej połowie 2021 r. przyniosły spowolnienie produkcji i popytu w branży motoryzacyjnej, zwłaszcza na platynę i pallad, co osłabiło silny wzrost cen w pierwszej połowie. Amplats spodziewa się poprawy popytu w 2022 r., ale obawia się, że rosnąca inflacja może pochłonąć zyski. Koszty produkcyjne wzrosły w 2021 roku o +9% r/r.

- Rosja wyprodukowała w zeszłym roku 2,6 miliona trojańskich uncji palladu, czyli 40% światowej produkcji górniczej, oraz 641 000 uncji platyny, czyli około 10% całkowitej produkcji górniczej.

Pozostałe metale przemysłowe

- „W przypadku niklu pojawi się premia za ryzyko, biorąc pod uwagę potencjalne zakłócenia z Rosji, a zapasy są niskie. Silna sprzedaż pojazdów elektrycznych w Chinach nadal napędza popyt na niklu, który nadaje się do produkcji siarczanu niklu” powiedział analityk ING, Wenyu Yao. Możliwość nałożenia sankcji na Rosję w przypadku inwazji na Ukrainę powoduje obawy o dostawy z tego kraju, które w ubiegłym roku stanowiły około 10% światowej produkcji górniczej.

- Globalny rynek niklu w grudniu 2021 miał nadwyżkę 6,5 tysiąca ton – w porównaniu do deficytu -3,7 tysiąca ton w listopadzie 2021. Oznacza to, że w całym 2021 roku na rynku niklu deficyt miał -154,4 tysiąca ton – w porównaniu do 103,9 tysiąca ton nadwyżki w 2020 roku.

- Rio Tinto poinformowało o rekordowych zyskach za 2021 rok w wysokości $21,38 mld (+72% r/r), choć nieco poniżej prognoz analityków wynoszących $21,63 mld. „Nasz bilans jest najmocniejszy od co najmniej 15 lat” – powiedział dziennikarzom dyrektor generalny Jakob Stausholm po publikacji. Firma ogłosiła specjalną dywidendę w wysokości $0,62/akcję, zwiększając całkowitą dywidendę za 2021 r. do rekordowego poziomu $10,40/akcję. „Odtąd sytuacja staje się nieco trudniejsza, a inflacja zaczyna podnosić koszty. Spodziewamy się, że wypłata będzie niższa w roku obrotowym 2022, odzwierciedlając mniej korzystne warunki operacyjne, ale nadal będzie stanowiła atrakcyjną stopę zwrotu dla akcjonariuszy” – powiedział Steve Clayton, zarządzający funduszem w HL Select.

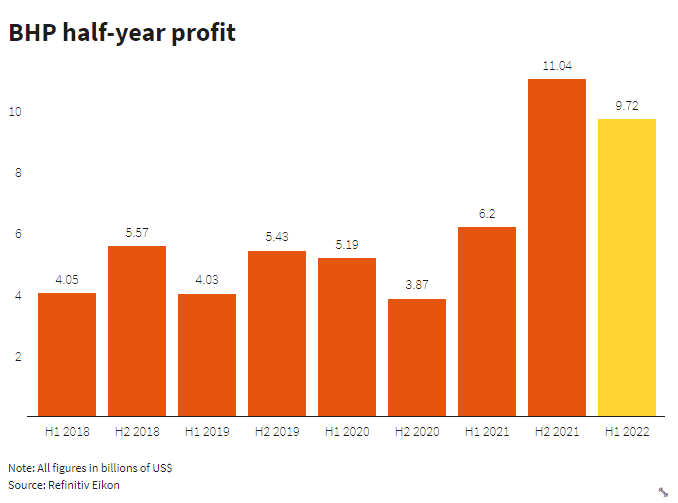

- BHP Group w drugim półroczu 2021 osiągnęło zysk $9,72 (+56,77% r/r), przebijając prognozowany przez analityków zysk $8,96 mld. Firma zapowiedziała, że wypłaci rekordową dywidendę zaliczkową w wysokości $1,50/akcję. „Rynek powinien być zadowolony z utrzymującego się wysokiego wskaźnika wypłaty dywidendy, wyników kosztowych i obniżonego celu zadłużenia netto” – powiedział w notatce analityk Citibanku Paul McTaggart.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Brazylijska spółka Vale S.A. poinformowała, że jego kopalnia Totten wznowiła działalność i znajduje się w fazie rozruchu produkcji po ubiegłorocznym wypadku. Prace w kopalni wstrzymano we wrześniu, zaś tegoroczny przestój w kopalni Totten był już uwzględniony w planach na 2022 r. i nie ma wpływu na jego wytyczne dotyczące produkcji niklu na poziomie 175 000 – 190 000 ton.

- Chilijska Antofagasta odnotował wzrost zysków w 2021 roku dzięki silnym cenom miedzi i molibdenu do rekordowego poziomu $4,8 mld (+75,18% r/r). Spółka zwiększyła też dywidendą za 2021 – decydując się na wypłatę ostatniej raty w wysokości $c118,9/akcję, co oznacza roczną dywidendę na poziomie $c142,5/akcję. Antofagasta powiedział, że jego wydatki inwestycyjne wzrosły o 36% do $1,77 miliarda w 2021 roku dzięki rozbudowie swoich flagowych kopalń Los Pelambres i Centinela. W 2022 nakłady inwestycyjne wyniosą między $1,7 a $1,9 mld. Firma prognozuje produkcję miedzi w 2022 roku między 660 a 690 tysięcy ton przy koszcie netto $2,00/funt. Nastroje inwestorów dotyczące Antofagasty były „ogólnie negatywne” ze względu na inflację kosztów w Chile, ryzyko wyższych chilijskich podatków od wydobycia, wyzwania operacyjne i potencjał dalszego wzrostu nakładów inwestycyjnych, powiedzieli analitycy z Jefferies.

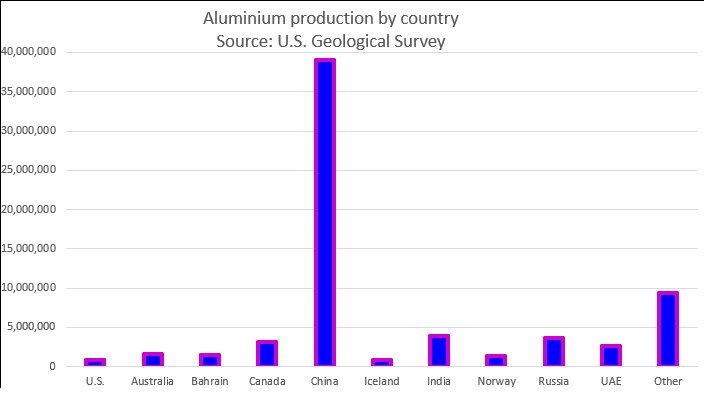

- Stany Zjednoczone i kraje Unii Europejskiej raczej nie nałożą ogólnych sankcji na Rusal, jeśli Rosja dokona inwazji na Ukrainę, ponieważ pogłębiłoby to niedobory aluminium, napędzałoby ceny do nowych rekordów. Rusal, który odpowiada za ok. 6% światowych dostaw aluminium, szacowanych przez analityków na ok. 70 mln ton w 2022 roku, jest największym światowym producentem poza Chinami. Sankcje USA nałożone na Rusal w kwietniu 2018 r. – i zniesione na początku 2019 r. – spowodowały poważne zakłócenia dla firm z branży transportowej, budowlanej i opakowaniowej. Wynikająca z tego walka o surowiec podskoczyła o 30% w ciągu zaledwie kilku dni. „Ważne jest, aby pamiętać, że prawodawcy początkowo nie docenili wpływu sankcji Rusal. Zapasy aluminium są dziś tak niskie, że powtórka tego błędu byłaby wybuchowa dla cen. Aby ograniczyć zakłócenia w produkcji, jest bardzo prawdopodobne, że wszelkie istniejące umowy pozostaną poza sankcjami.” – powiedział analityk CRU, Eoin Brophy. Rzecznik Skarbu USA odmówił komentarza, zapytany o potencjalne traktowanie Rusala w ramach jakichkolwiek sankcji nałożonych na Rosję. Departament zazwyczaj nie omawia szczegółów sankcji przed ich nałożeniem.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Globalna produkcja aluminium w styczniu 2022 osiągnęła 5,513 mln ton (-4,5% r/r). W Chinach produkcja spadła do 3,1 mln ton (-7,73% r/r).

- Norsk Hydro poinformował o EBITDA w Q4 2021 na poziomie $1 mld (+64,71% r/r). Firma jednak sygnalizowała obawy wynikające z niedoborów globalnych łańcuchów dostaw, wysokich cen energii i ryzyka inflacyjnego. Zarząd Hydro zaproponował roczną dywidendę w wysokości 5,4 korony na akcję, z czego 2,0 korony należało uznać za nadzwyczajną wypłatę. Całoroczna EBITDA wzrosła o +113% r/r. Oczekuje się, że globalny popyt na metal lekki przekroczy produkcję drugi rok z rzędu, co doprowadzi do spadku światowych zapasów aluminium, powiedział Hydro.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.