Trochę ulgi na rynkach energetycznych powinna nam przynieść informacja o większym wolumenie dostaw gazu z Rosji do Europy – ale na gwałtowne spadki bym nie liczył. Prócz tego dziesiątki newsów z najważniejszych rynków surowcowych z całego świata, a o 14:00 nowy program! ZAPRASZAM!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- woda

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny

- węgiel

- srebro

- platyna i pallad

- pozostałe metale przemysłowe

Raporty USDA

- Bieżący zestaw grafik z raportu Crop Progress od USDA:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Ogólne informacje

- Produkcja w amerykańskich fabrykach spadła najbardziej od siedmiu miesięcy we wrześniu, ponieważ utrzymujący się globalny niedobór półprzewodników obniżył produkcję pojazdów silnikowych, co jest kolejnym dowodem na to, że ograniczenia podaży hamują wzrost gospodarczy.

- Japońska firma Nippon Steel Corp pozywa swojego klienta, Toyota Motor Corp, o zaprzestanie produkcji i sprzedaży pojazdów zawierających specjalistyczną stal wytwarzaną przez konkurencyjnego dostawcę Baoshan Iron & Steel Co Ltd (Baosteel) z Chin, którego również pozywa. Oba pozwy dotyczą naruszenia patentów i opiewają na $176 mln odszkodowania od każdej z firm. Nippon Steel uważa, że sprzedaż i stosowanie arkuszy Baosteel w Japonii narusza japońskie roszczenia patentowe dotyczące składu, grubości, średnicy ziarna kryształu i właściwości magnetycznych. Według Nippon Steel, niezorientowana stal magnetyczna to specjalistyczny metal, który poprawia osiągi silników w hybrydowych pojazdach elektrycznych i elektrycznych. Firma dostarczała Toyocie stal elektromagnetyczną do hybrydowego Priusa od ponad dwóch dekad. Jest mało prawdopodobne, aby żądane odszkodowania pieniężne miały znaczący wpływ na Toyotę. Większym problemem byłoby, gdyby sąd zabronił jej używania stali Baosteel podczas zwiększania produkcji pojazdów elektrycznych. „Liczba pojazdów zelektryfikowanych rośnie i istnieje potrzeba zabezpieczenia ilości części” – powiedział rzecznik Toyoty. Odmówił podania informacji, na ile modeli może mieć wpływ zakaz dotyczący dostaw od Baosteel. Baosteel powiedział, że obecnie nie jest w stanie ocenić wpływu pozwu na jego zyski. Według agencji ratingowej Moody’s Nippon Steel jest bardziej zależny od Toyoty niż producent samochodów od producenta stali.

- Czeski regulator energetyczny podjął wyjątkowy krok, prosząc dostawców o zapewnienie, że mogą dostarczać energię do domów i firm, po tym jak inna z krajowych grup energetycznych i gazowych wstrzymała dostawy.

- W Wielkiej Brytanii zbankrutowało już kilkunastu dostawców energii elektrycznej.

- W Azji dostawca energii Ohm Energy powiedział, że opuścił detaliczny rynek energii elektrycznej w Singapurze, będąc trzecią firmą, która to zrobiła w ostatnich tygodniach.

- Kryzys energetyczny w Chinach obniżył PKB za Q3 2021 do 4,9% (-3,0 pp q/q).

Woda

- Olbrzymia elektrownia wodna Itaipu na rzece Parana w pobliżu granicy Paragwaju i Brazylii stoi w obliczu kryzysu energetycznego w związku z rekordowo niskim poziomem rzeki. Zapora Itaipu, która od 2005 roku dostarcza około 10% energii zużywanej w Brazylii i 86% energii wykorzystywanej w Paragwaju. Tegoroczna produkcja jest szacowana na 15% niższą niż w 2020 roku i o 35% niższą niż rekordowe wartości z 2016 roku. Niskie poziomy produkcji wpływają na moc wyjściową, a także wpływają na opłaty licencyjne, które kraje otrzymują za korzystanie z wody. Susza, jedna z najgorszych w ostatnim stuleciu, skłoniła rząd Brazylii do zwrócenia się do obywateli o zmniejszenie zużycia energii elektrycznej i wody oraz podniosła widmo możliwego racjonowania energii.

Cukier

- Fundusze ograniczają długie pozycje po niedawnych deszczach w regionie środkowo-południowym w Brazylii, które poprawiły perspektywy dla przyszłorocznych zbiorów trzciny cukrowej.

- „Przepływ zamówień pozostaje słaby, przy ograniczonym zainteresowaniu zakupami zarówno ze strony speców, jak i konsumentów”, powiedział w notatce analityk cukru z firmy Czarnikow, Jack Haslam.

- Brazylijskie młyny zabezpieczyły 38,5% eksportu cukru (~9,8 mln ton) co jest najwyższym wolumenem sprzedaży forward o tej porze roku przynajmniej w ostatniej dekadzie. Wysokie ceny kontraktów terminowych na cukier ICE skłaniają brazylijskie młyny do zobowiązania się do zwiększenia produkcji cukru w nowym sezonie, co w konsekwencji zmniejsza ilość etanolu, który planują wytwarzać.

- Strategiczne rezerwy cukru w Egipcie wystarczą na sześć miesięcy konsumpcji.

- Prognozy dla cukru w Unii Europejskiej (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dla cukru w Chinach (USDA):

źródło: opracowanie własne na podstawie danych USDA

Kakao

- „Wydaje się, że uczestnicy rynku spodziewają się, że popyt w Europie również będzie rósł mniej dynamicznie; poziom sprzed pandemii został już przekroczony. Niższy poziom mielenia jest już oczekiwany w czwartym kwartale ze względu na spadek marż”, powiedział Commerzbank.

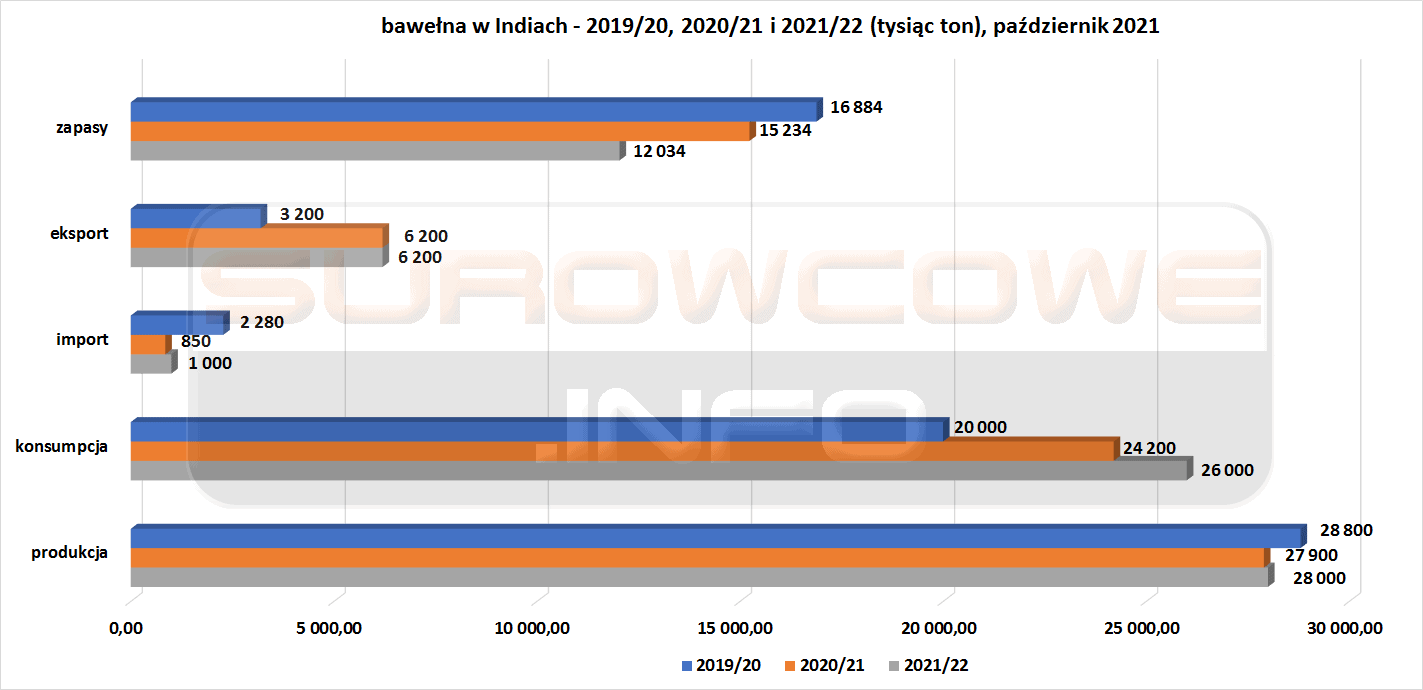

Bawełna

- Prognozy dla rynku bawełny w Indiach (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pszenica

- Ciągłe deszcze w ostatnich tygodniach opóźniły sadzenie pszenicy w głównych regionach produkcyjnych w Chinach. Do 19 października obsiano 26% prognozowanego areału pszenicy ozimej – o 27% mniej niż w 2020 roku. Ministerstwo Rolnictwa i Spraw Wsi Chin podejmie „nadzwyczajne środki”, aby poradzić sobie z „niekorzystnymi skutkami i surowymi wyzwaniami”, jakie deszcze stwarzały dla zbiorów i zasiewów.

- Chiński import pszenicy we wrześniu 2021 wyniósł 640 tysięcy ton (-44,8% r/r). Krajowe ceny kukurydzy spadły, co zmniejszyło popyt, ponieważ Chiny zwiększały import pszenicy głównie w celu zastąpienia kukurydzy w paszach.

- Prognozy dla rynku pszenicy na Ukrainie (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dla rynku pszenicy w Algierii (USDA):

źródło: opracowanie własne na podstawie danych USDA

Kukurydza

- Minister rolnictwa Meksyku powiedział, że kraj nie ograniczy importu kukurydzy genetycznie zmodyfikowanej (GMO) ze Stanów Zjednoczonych podczas spotkania z sekretarzem rolnictwa USA Tomem Vilsackiem w Iowa.

- Argentyńscy rolnicy sprzedali 42,5 mln ton kukurydzy (10,39% s/s) zebranych w sezonie 2020/21 do 13 października 2021. Zbiory kukurydzy w Argentynie w sezonie 2020/21 wyniosły 50,5 mln ton.

- Prognozy dla rynku kukurydzy na Ukrainie (USDA):

źródło: opracowanie własne na podstawie danych USDA

Soja

- Chiński import soi z Brazylii spadł we wrześniu do 5,936 mln ton (-18% r/r). Soja sprowadzona przez chińskie firmy jest przetwarzana na składnik pasz dla sektora hodowlanego i do wykorzystania jako olej spożywczy.

- Argentyńscy rolnicy sprzedali 31,9 mln ton soi (-4,78% s/s) zebranych w sezonie 2020/21 do 13 października 2021.

- Prognozy dla soi na olej w Argentynie (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe rośliny oleiste

- Firma konsultingowa APK-Inform obniżyła swoją prognozę zbiorów słonecznika na Ukrainie w 2021 r. do 16,6 mln ton (-0,1 mln ton względem poprzedniej prognozy). Obniżono także prognozę produkcji oleju słonecznikowego w sezonie 2021/22 do 7,123 mln ton (-0,66% względem poprzedniej prognozy). Ukraina jest największym na świecie producentem i eksporterem oleju słonecznikowego, który w sezonie 2020/21 eksportował 5,3 mln ton tego surowca.

- Prognozy dla nasion słonecznika na olej w Argentynie (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe zboża

- Prognozy dla rynku jęczmienia na Ukrainie (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dla rynku jęczmienia w Algierii (USDA):

źródło: opracowanie własne na podstawie danych USDA

Wieprzowina, wołowina oraz drób

- Produkcja wieprzowiny w Chinach w Q3 2021 wyniosła 12,02 mln ton (-10,70% q/q; +43% r/r). W pierwszych trzech kwartałach 2021 produkcja wyniosła 39,17 mln ton (+38% r/r).

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Brazylijskie Ministerstwo Rolnictwa zaleciło lokalnym firmom pakującym mięso wstrzymanie produkcji wołowiny przeznaczonej na eksport do Chin, ponieważ kraj azjatycki nie zniósł jeszcze zakazu eksportu nałożonego na początku września. Zawieszenie zostało wprowadzone po tym, jak Brazylia potwierdziła dwa nietypowe przypadki choroby szalonych krów 4 września. Posunięcie to było zgodne z istniejącymi protokołami handlowymi między dwoma krajami. Ministerstwo ogłosiło, że minister rolnictwa Tereza Cristina jest gotowa udać się do Chin, aby omówić ze swoimi chińskimi odpowiednikami potencjalny koniec zakazu eksportu.

- Prognozy dla wołowiny w Wielkiej Brytanii (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dla wieprzowiny w Wielkiej Brytanii (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dla drobiu w Wielkiej Brytanii (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy dla drobiu w Zjednoczonych Emiratach Arabskich (USDA):

źródło: opracowanie własne na podstawie danych USDA

Ropa naftowa

- Zgodność OPEC+ z cięciami ropy spadła nieznacznie do 115% we wrześniu. Wynika to m.in. z niedoinwestowania i problemów z utrzymaniem produkcji w Nigerii i Angoli, które nie były w stanie zwiększyć produkcji zgodnie z założeniami OPEC+. Najbliższe spotkanie OPEC+ ustalone jest na 4 listopada.

- Międzynarodowa Agencja Energii (IEA) w swoim miesięcznym raporcie poinformowała, że wolne moce produkcyjne OPEC+ mogą spaść poniżej 4 mln baryłek dziennie w Q4 2022 r. z 9 mln baryłek dziennie w Q1 2021 r. Według IEA wolne moce produkcyjne będą skoncentrowane u producentów z Bliskiego Wschodu w Arabii Saudyjskiej, Zjednoczonych Emiratach Arabskich, Iraku i Kuwejcie.

- Supertankowiec (VLCC) „Dino I” pod banderą Iranu w sobotę miał wypłynąć z wód Wenezueli, przewożąc 2 miliony baryłek ciężkiej ropy naftowej dostarczonej przez państwową firmę naftową PDVSA. Dostawa jest częścią umowy zawartej przez PDVSA i jej odpowiednika National Iranian Oil Company (NIOC), która wymienia irański kondensat na wenezuelską ropę Merey. Statek przybył do Wenezueli we wrześniu z wyłączonym transponderem, przewożąc 2,1 mln baryłek irańskiego kondensatu. Swapy mają na celu złagodzenie dotkliwego niedoboru rozcieńczalników, który ograniczył wydobycie i eksport ropy w Wenezueli. Drugi ładunek podobnej wielkości z Iranu spodziewany jest w Wenezueli w nadchodzących tygodniach. Dwustronny handel ropą może być naruszeniem sankcji USA wobec obu krajów, powiedział w zeszłym miesiącu Departament Skarbu USA.

- Hiszpańska firma naftowa Repsol rozważa podniesienie swojej przyszłej dywidendy po ostatnich wzrostach cen ropy. Firma rozważa również wykorzystanie dodatkowej gotówki z przychodów z ropy naftowej na przyspieszenie skupu akcji. Dotychczas firma planowała 25% wzrost dywidendy do 2025 roku oraz buy back akcji własnych przy założeniu cen ropy w przedziale $40–$50 za baryłkę.

- Zarząd Exxon Mobil Corp debatuje, czy kontynuować kilka dużych projektów naftowych i gazowych w związku z globalnym naciskiem inwestorów na firmę by spierała więcej projektów przyjaznych środowisku. Członkowie zarządu wyrazili zaniepokojenie niektórymi projektami, w tym wydobyciem skroplonego gazu ziemnego o wartości 30 miliardów dolarów w Mozambiku i innym wielomiliardowym projektem gazowym w Wietnamie. Exxon analizuje również przewidywane emisje dwutlenku węgla z każdego projektu i to, jak wpłyną one na jego zdolność do spełnienia zobowiązań dotyczących redukcji emisji.

- Peruwiański państwowy Petroperu ma nadzieję, że do końca roku ponownie będzie wydobywać ropę w Andach i dostarczać ją do swojej rafinerii Talara. Operacje naftowe mają rozpocząć się 27 grudnia po raz pierwszy od lat 90-tych. Nie podano prognozowanych wielkości wydobycia.

- Dzienny wskaźnik przerobu ropy naftowej w Chinach ponownie spadł we wrześniu do 56,07 mln ton, czyli około 13,64 mln baryłek dziennie (-0,73% m/m; -2,6% r/r) – najniższego poziomu od maja 2020 r. Przerób w pierwszych dziewięciu miesiącach roku wyniósł 526,87 mln ton, czyli 14,09 mln baryłek dziennie (+6,2% r/r).

- Wrześniowe wydobycie ropy naftowej w Chinach wyniosło 4,04 mln baryłek dziennie (+3,2% r/r). Produkcja w ciągu pierwszych dziewięciu miesięcy 2021 roku wzrosła do 4,01 mln baryłek dziennie (+2,5% r/r).

- Pożar w kuwejckiej rafinerii ropy naftowej Mina al-Ahmadi należącej do Kuwait National Petroleum Company (KNPC) skończył się drobnymi oparzeniami i zatruciami dymem wśród pracowników. Jednak „działalność rafinerii i operacje eksportowe nie zostały naruszone i nie miało to wpływu na lokalną sprzedaż i dostawy do ministerstwa energii elektrycznej i wody” – powiedział KNPC. We wrześniu KNPC ogłosiło, że rozpoczęło pełną realizację projektu rozbudowy mocy rafineryjnych i produkcji paliwa, które generuje niższe emisje, w tym zwiększenie mocy w rafinerii Mina al-Ahmadi do 346 000 baryłek dziennie.

- Zapasy ropy naftowej w USA spadły o -0,431 mln baryłek, do 426,5 mln baryłek (-0,10% t/t), prognozowano wzrost o +1,9 mln baryłek.

Gaz ziemny

- Wyniki aukcji w poniedziałek pokazały, że Gazprom zarezerwował około 35% dodatkowej przepustowości tranzytu gazu oferowanej dla gazociągu Jamal-Europa przez Polskę na listopad i nie zarezerwował żadnego wolumenu przez Ukrainę. Oznacza to 32 mln m3 gazu dziennie przechodzącego przez punkt tranzytowy Kondratki dla gazociągu Jamal-Europa.

- Ukraiński operator gazociągu poinformował w piątek, że Rosja wysyła do Europy przez Ukrainę mniej gazu niż wynika to z aktualnej umowy tranzytowej. „Oświadczenia Gazpromu o wypełnieniu pierwszej nitki Nord Stream 2 (NS2) gazem są bezpośrednią wskazówką, że Europa może uzyskać dodatkowe wolumeny tylko przez NS2. Szantaż trwa” – powiedział Sergiy Makogon, CEO ukraińskiego LLC Gas TSO. Jurij Witrenko, szef ukraińskiego państwowego koncernu energetycznego Naftogaz, również oskarżył Gazprom o celowe niedostarczanie dodatkowych ilości gazu do Europy.

- Minister energetyki Nikołaj Szulginow powiedział, że krajowe magazyny gazu są zapełnione w 97% na dzień 19 października 2021.

- Eksport gazu przez Gazprom poza obszar byłego Związku Radzieckiego w pierwszych 15 dniach października spadł do 6,5 mld m3 (-10,96% m/m). Według Gazpromu krajowe dostawy gazu od początku roku wzrosły o prawie 17%.

- Gazprom poinformował, że jego eksport gazu od początku roku wzrósł do 152,2 mld m3 (+13,1% r/r). Produkcja w tym czasie wzrosła do 399,4 mld m3 (+16,6% r/r).

- Według Gazpromu dostawy gazu wzrosły w okresie od 1 stycznia do 15 października: do Turcji (+125,3% r/r), Niemiec (+28,2% r/r), Włoch (+16,3% r/r), Rumunii (+288,6% r/r), Serbii (+112,1% r/r), Bułgarii (+52,7% r/r), Polski (+10% r/r), Grecji (+12,9% r/r) i Finlandii (+15,3% r/r).

- W Europie analitycy twierdzą, że zapasy są o około 15% poniżej normy o tej porze roku.

- Sinopec podpisał dwie 20-letnie umowy na dostawy łącznie 4 mln ton LNG rocznie z zakładu Venture Global w Plaquemines w stanie Luizjana. Trzecią umowę Venture Global podpisało z Unipec (spółką handlową Sinopec) na dostawy 1 mln t/r LNG z zakładu Calcasieu Pass przez trzy lata, począwszy od 1 marca 2023 r. Zakład Calcasieu Pass o wydajności 10 mtpa, który ma kosztować około $4,5 miliarda i rozpocząć produkcję LNG w trybie testowym pod koniec 2021 roku, ma 20-letnie umowy sprzedaży i zakupu LNG z Shell, BP, Edison S.p.A., Galp, Repsol i PGNiG (PGNiG ma już umowy na dostawy z Plaquemines w wysokości 4 mln ton rocznie).

- Stawki czarterowe za tankowce LNG na Pacyfiku wzrosły do ponad $200 tysięcy za dzień – co jest najwyższą stawką od stycznia 2021 i dwukrotnym wzrostem stawek na przestrzeni ostatnich trzech tygodni. Ze względu na prawdopodobnie mroźną zimę (La Niña) wysokie stawki czarterowe utrzymają się zapewne do okresu po chińskim nowym roku (luty 2022).

- Indie, zmagające się z najgorszym kryzysem energetycznym od pięciu lat, zwróciły się do Kataru o przyspieszenie dostawy 58 opóźnionych ładunków skroplonego gazu ziemnego (LNG). Utrzymanie infrastruktury u dostawcy Qatargas uniemożliwiło dostawę w tym roku 50 ładunków LNG do Indii. Ministerstwo poszukuje również ośmiu dodatkowych ładunków, które zostały opóźnione w zeszłym roku na prośbę New Delhi po tym, jak blokady wywołane przez COVID obniżyły popyt na super schłodzone paliwo. Największy importer gazu w Indiach, Petronet LNG PLNG.NS, ma długoterminowe umowy na zakup 7,5 mln ton rocznie (mtpa) LNG z Kataru i 1,44 mln ton rocznie z projektu Exxon Gorgon w Australii. LNG w ramach tych długoterminowych umów kosztuje około $11–$12/mmBtu, co w porównaniu do ~$38/mmBtu na rynku spot jest bardzo atrakcyjnym poziomem. Indie dysponują 24 gigawatami (GW) mocy wytwórczych opalanych gazem, z czego około 14 GW zostało unieruchomionych od ponad 10 lat z powodu braku gazu, podczas gdy pozostałe elektrownie działają z bardzo niską mocą.

- Wrześniowe wydobycie gazu ziemnego w Chinach wyniosło 15,7 mld m3 (+7,1% r/r), natomiast produkcja od stycznia do września wzrosła do 151,8 mld m3 (+10,4% r/r).

- Globalny import LNG ma w październiku osiągnąć 31,7 mln ton (+5,64% m/m). Azja ma zaimportować 22,59 mln ton (-1,61% m/m) – z czego Chiny 5,6 mln ton (-17,89% m/m), a Europa 7,06 mln ton (+38,98% m/m).

- Botswana w poniedziałek podpisała umowę z Tlou Energy na nową elektrownię gazową o mocy 10 megawatów (MW). Zgodnie z 20-letnim planem zasobów zatwierdzonym w sierpniu zeszłego roku, Botswana planuje zwiększyć w ciągu najbliższych pięciu lat o 600 megawatów (MW) energię słoneczną, węglową i gazową, ponieważ zamierza zrezygnować z importu energii, a być może stać się nawet jej eksporterem. Obecnie 100% energii elektrycznej w Botswanie pochodzi z elektrowni węglowych. Botswana posiada 212 miliardów ton rezerw węgla, które, jak się oczekuje, nadal będą dominować w produkcji energii.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 85,7 mld stóp sześciennych (+0,5 mld więcej względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 87,9 bcfd.

- Aktualna produkcja w USA (z wyłączeniem Alaski) w październiku 2021 to 92,0 mld stóp sześciennych (+0,98% m/m) dziennie gazu ziemnego.

- Przepływ gazu do terminali eksportowych w październiku wynosi średnio 10,4 bcfd (b/z m/m).

Węgiel

- Oczekuje się, że produkcja energii z węgla w USA wzrośnie o 22% w 2021 r. wg EIA. To będzie pierwszy roczny wzrost produkcji energii elektrycznej z węgla kamiennego od 2014 roku. W ostatnich latach przedsiębiorstwa energetyczne porzuciły węgiel z powodu obaw o kryzys klimatyczny oraz z powodu obfitości bardzo taniego gazu ziemnego. Zużycie węgla w USA spadło w 2019 r. szósty rok z rzędu, do najniższego poziomu od 1964 r., ponieważ ceny gazu ziemnego spadły do rekordowo niskiego poziomu. Wysokie ceny gazu ziemnego doprowadziły właśnie do odwrócenia tego trendu. Koszt gazu ziemnego dostarczony do amerykańskich elektrowni wyniósł w tym roku średnio 4,93 USD za milion brytyjskich jednostek cieplnych, co stanowi ponad dwukrotność ceny z 2020 r. Sytuacja będzie też kosztowna politycznie dla prezydenta Joe Bidena który jest orędownikiem jak najczystszej energii. EIA stwierdziła, że wzrost produkcji węgla w Stanach Zjednoczonych „najprawdopodobniej nie będzie kontynuowany”. Raport przewiduje 5% spadek produkcji energii z węgla w USA w 2022 r. ze względu na wycofanie jednostek węglowych i nieco niższe ceny gazu ziemnego.

- Produkcja węgla w drugim tygodniu października w Chinach wyniosła 11,2 mln ton dziennie (+0,54% m/m).

- Produkcja węgla we wrześniu w Chinach wyniosła 334,1 mln ton (-0,34% m/m; -0,9% r/r).

Srebro

- Santacruz Silver Mining Ltd. podało wyniki za Q3 2021, kiedy to produkcja ekwiwalentu srebra wyniosła 872 913 uncji (+9% q/q; -10,72% r/r).

Platyna i pallad

- Rosyjski Nornickel największy na świecie producent palladu, powiedział, że rozpoczął konkurs dla naukowców, aby znaleźć nowe sposoby wykorzystania metalu, który został dotknięty niedoborem chipów w przemyśle samochodowym, głównym sektorze konsumenckim. „Wierzymy, że pallad ma ogromny potencjał wykraczający poza autokatalizatory. Widzimy wysoki popyt na pallad w innych globalnych branżach, w tym w zielonej gospodarce i dekarbonizacji”, powiedział w oświadczeniu Anton Berlin, szef sprzedaży Nornickel. Palladium Challenge, przyzna łącznie $350 000 naukowcom lub przedsiębiorcom, którzy wymyślą zrównoważony sposób na zwiększenie popytu na pallad. Nagroda zostanie podzielona między trzy najlepsze projekty w Nowym Jorku 16 września 2022 r. Nornickel, który zaopatruje 44% światowego zapotrzebowania na pallad, spodziewa się obecnie deficytu tego metalu w wysokości 0,2 mln-0,3 mln uncji w 2021 r. i 0,3 mln uncji w 2022 r.

Pozostałe metale przemysłowe

- Światowa produkcja aluminium pierwotnego wzrosła we wrześniu do 5,508 mln ton (+1,77% r/r) – podało International Aluminium Institute (IAI).

- Produkcja aluminium w Chinach we wrześniu spadła do 3,08 mln ton (-2,45 m/m; -2,1% r/r). to najniższa produkcja od czerwca 2020. Kilka chińskich regionów nałożyło w tym roku ograniczenia energetyczne na branże energochłonne, takie jak produkcja aluminium, w tym huby hutnicze w Yunnan i Mongolii Wewnętrznej. International Aluminium Institute (IAI) oszacowało wrześniową produkcję aluminium w Chinach na 3,183 mln ton.

- Produkcja surowej stali w Chinach we wrześniu wyniosła 73,75 mln ton (-11,4% m/m; -21,2% r/r). W pierwszych dziewięciu miesiącach roku Chiny wyprodukowały 805,89 mln ton stali (+2,0% r/r). Wskaźniki wykorzystania mocy produkcyjnych w 71 elektrycznych piecach łukowych w Chinach spadały od końca sierpnia do poziomu 49,22% w ostatnim tygodniu września (-21,09% r/r). Ponadto od 1 stycznia 2022 r. do 15 marca huty muszą zmniejszyć produkcję o co najmniej 30% swojej produkcji w 2021 r., aby zmniejszyć zanieczyszczenie powietrza.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.

Ważna informacja:

24 października mija 30 dniowy okres w którym spółka Evergrande ma do zapłacenia pierwszą transze niewykupionych (niespłaconych) obligacji korporacyjnych, jeśli nie wykupi ona obligacji to można liczyć na gorący poniedziałek na rynkach w USA.