Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- W sobotę 10 lutego Rosja oświadczyła, że odparła próbę ukraińskiego ataku dronów na rosyjskie „cywilne statki transportowe” w piątkowy wieczór w południowo-zachodniej części Morza Czarnego, kluczowej arterii dla eksportu zbóż i ropy z obu krajów. Cywilne statki na Morzu Czarnym zasadniczo nie były celem, odkąd Moskwa rozkazała swoim żołnierzom wkroczenie na Ukrainę w lutym 2022 r., ale w lipcu ubiegłego roku obie strony oświadczyły, że zaczną traktować statki zmierzające do portów drugiej strony jako potencjalnych przewoźników ładunków wojskowych. Ministerstwo Obrony Rosji poinformowało, że Ukraina podjęła próbę, jak to nazywa, „ataku terrorystycznego na rosyjskie cywilne statki transportowe przy użyciu półzanurzalnych dronów morskich”. Stwierdzono, że rosyjskie łodzie patrolowe i samoloty bojowe zapobiegły atakowi, niszcząc jeden ukraiński dron morski ogniem artyleryjskim i unieszkodliwiając resztę za pomocą systemów do walki elektronicznej.

- Konflikt na Bliskim Wschodzie trwał przez weekend, kiedy izraelskie naloty spowodowały, że drugi co do wielkości szpital w Strefie Gazy przestał działać. W sobotę, 17 lutego, jemeńscy bojownicy Houthi, sprzymierzeni z Iranem, przyznali się do ataku na tankowiec płynący do Indii.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Dane z raportów USDA (w tym “World Markets & Trade”) przy poszczególnych surowcach.

Kawa

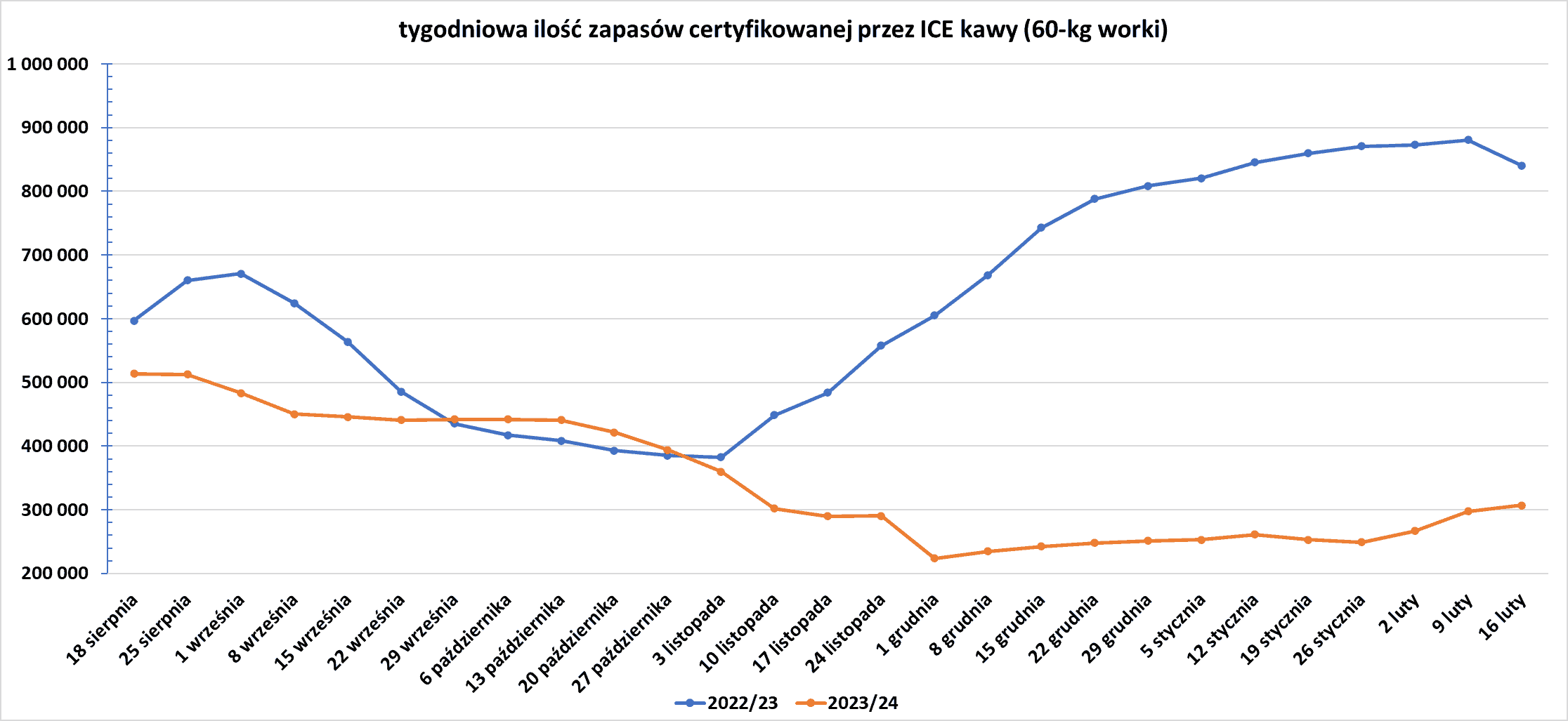

- Deszcze w Brazylii, będącej największym producentem kawy, poprawiają perspektywy upraw kawy, a rosnące zapasy z certyfikatem ICE również wpływają na ceny.

- Zapasy kawy w magazynach ICE wzrosły trzeci tydzień z rzędu (+9,5k t/t), w poprzednim sezonie spadły (-40,1k t/t). Zapasy są w tym sezonie niższe o -63,45% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Dealerzy twierdzą, że produkcja u wiodącego producenta w Brazylii pozostanie wysoka w pobliżu rekordowych bieżących zbiorów, a ceny obejmują głównie słabe zbiory w Indiach i Tajlandii. Wśród handlarzy toczy się dyskusja na temat lepszego zakończenia zbiorów w Indiach, a niektórzy zastanawiali się, czy rząd zezwoli na ograniczony eksport.

Kakao

- Dealerzy powiedzieli, że spekulanci zdecydowali się na sprzedaż po tym, jak rynkowi nie udało się utrzymać niedawnego wzrostu do najwyższych poziomów w historii. „Była to realizacja zysków połączona z pewnymi obawami dotyczącymi popytu w związku ze wzrostem cen detalicznych” – stwierdził broker kakao z siedzibą w USA, dodając, że w średnim okresie rynek pozostaje wspierany przez problemy po stronie podażowej.

- Ghana Cocobod wykorzysta część pożyczki Banku Światowego w wysokości 200 milionów dolarów na rekultywację plantacji zniszczonych przez wirusa spuchniętych pędów kakao.

- Zapasy kakao w magazynach ICE wzrosły (+63,8k t/t), w poprzednim sezonie wzrosły (+135,5k t/t). Zapasy są w tym sezonie o -17,64% s/s niższe.

Bawełna

- Globalna produkcja bawełny wg lutowej prognozy USDA w sezonie 2023/24 ma wynieść 24,565 mln ton (-2,95% s/s; -0,31% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 24,486 mln ton (+1,17% s/s; +0,03% względem poprzedniej prognozy). Globalne zapasy bawełny mają wynieść 18,223 mln ton (+0,88% s/s; -0,81% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to nadwyżka +0,079 mln ton (poprzednia prognoza zakładała deficyt 0,164 mln ton).

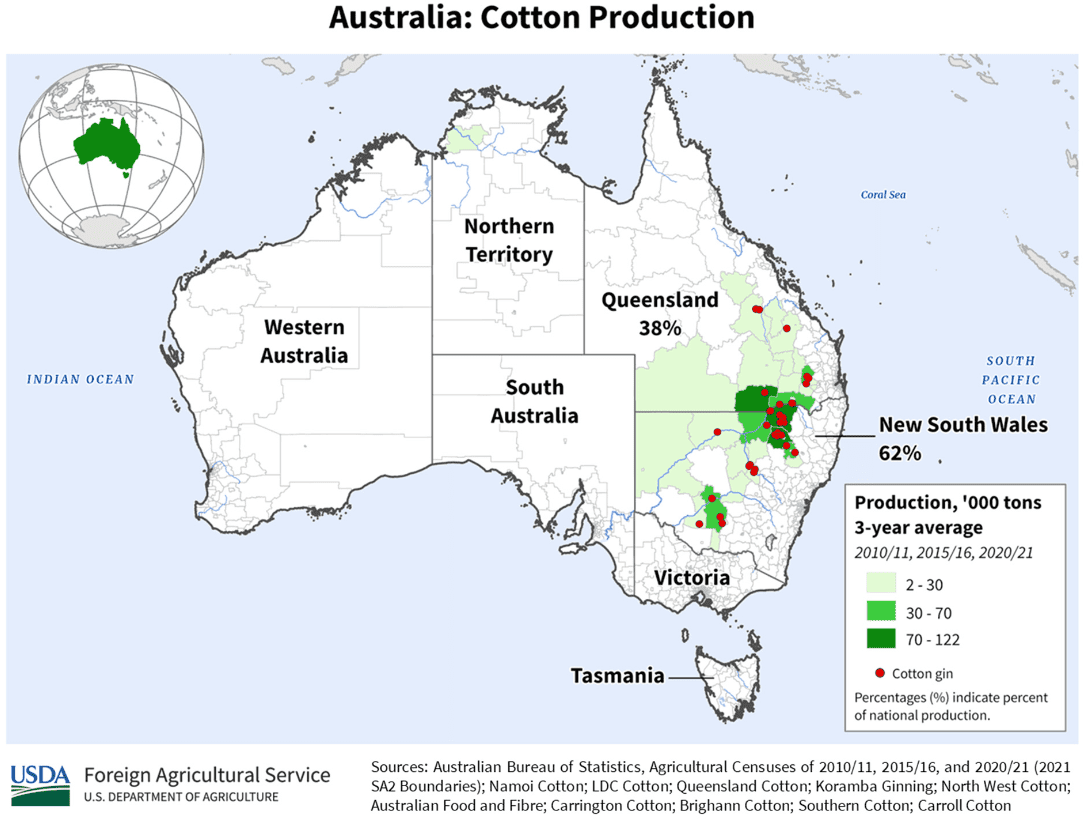

- Mapa upraw bawełny w Australii (USDA):

źródło: USDA

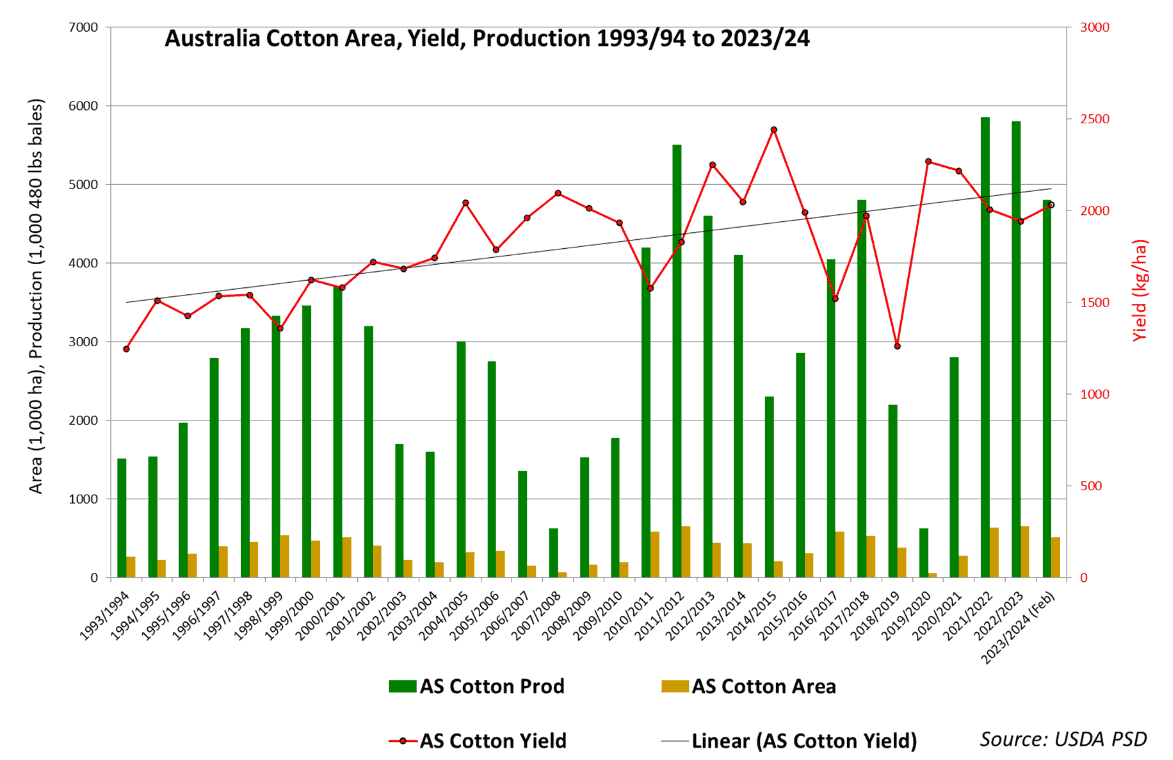

- Produkcja, areał i wydajność bawełny w Australii w latach 1993 – 2024 (USDA):

źródło: USDA

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Firma doradcza IKAR prognozuje produkcję pszenicy w Rosji na 93 miliony ton w 2024 roku. Sovecon, podniosła szacunkowe zbiory do 93,6 mln ton.

- Globalna produkcja pszenicy wg lutowej prognozy USDA w sezonie 2023/24 ma wynieść 785,741 mln ton (-0,44% s/s; +0,1% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 797,516 mln ton (+0,86% s/s; +0,1% względem poprzedniej prognozy). Globalne zapasy pszenicy mają wynieść 259,44 mln ton (-4,34% s/s; -0,2% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to deficyt -11,775 mln ton (0,244 mln ton większy deficyt względem poprzedniej prognozy).

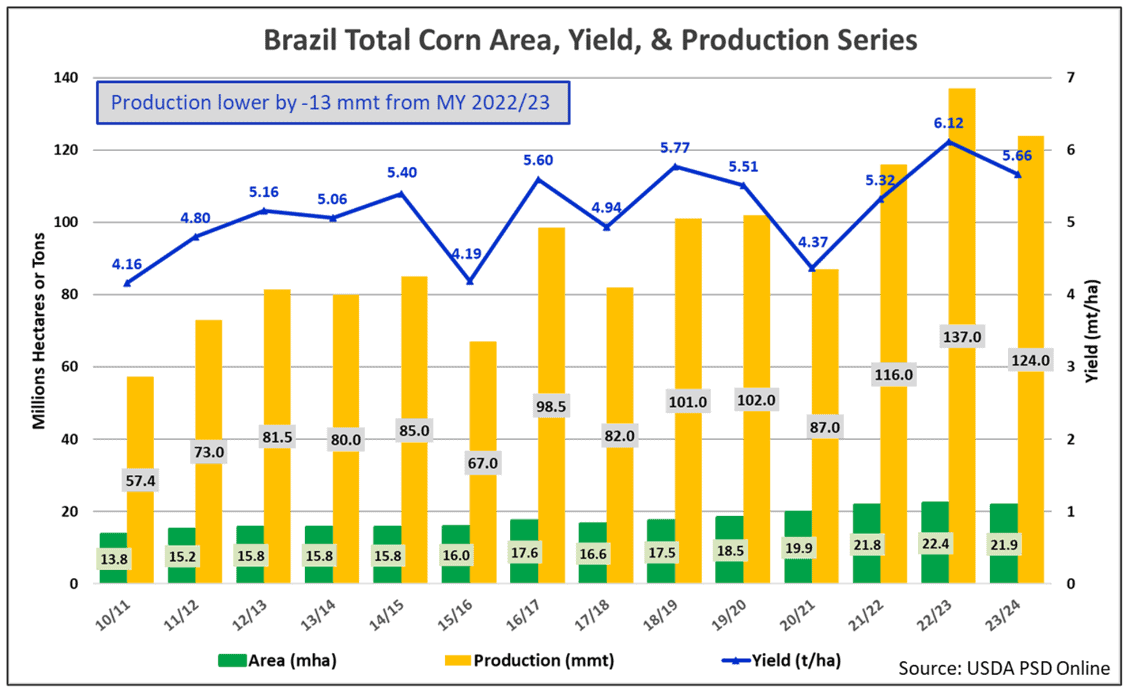

Kukurydza

- Globalna produkcja kukurydzy wg lutowej prognozy USDA w sezonie 2023/24 ma wynieść 1 232,57 mln ton (+6,63% s/s; -0,26% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 1 210,76 mln ton (+3,82% s/s; 0,03% względem poprzedniej prognozy). Globalne zapasy kukurydzy mają wynieść 322,059 mln ton (+7,26% s/s; -0,97% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to nadwyżka +21,81 mln ton (2,781 mln ton mniejsza nadwyżka względem poprzedniej prognozy).

- Produkcja, areał i wydajność kukurydzy w Brazylii w latach 2010 – 2024 (USDA):

źródło: USDA

Ryż

- Globalna produkcja ryżu (milled) wg lutowej prognozy USDA w sezonie 2023/24 ma wynieść 513,735 mln ton (+0,1% s/s; +0,03% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 522,898 mln ton (+0,57% s/s; +0,15% względem poprzedniej prognozy). Globalne zapasy ryżu mają wynieść 167,182 mln ton (-5,19% s/s; -0,04% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to deficyt -9,163 mln ton (0,606 mln ton większy deficyt względem poprzedniej prognozy).

- W poniedziałek rząd Indonezji starał się zapewnić konsumentów, że zapasy ryżu są wystarczające w obliczu rosnących ograniczeń sprzedaży od końca 2023 r. „Po spotkaniu koordynacyjnym z prezydentem zapewniamy, że zapasy ryżu są wystarczające i przyspieszymy jego dostępność dla nowoczesnych sklepów detalicznych” – powiedział w poniedziałek dziennikarzom szef Narodowej Agencji Żywności (NFA) Arief Prasetyo Adi. Według doniesień, od mniej więcej września ubiegłego roku dostępność pięciokilogramowych worków w nowoczesnych punktach sprzedaży detalicznej jest ograniczona. Dane ministerstwa rolnictwa pokazały, że w styczniu deficyt ryżu w kraju wyniósł 1,63 mln ton, a w lutym wyniesie 1,15 mln ton. Indonezja zamierza zaimportować 200 000 ton ryżu z Tajlandii w ramach porozumienia międzyrządowego – podała państwowa agencja ds. zamówień żywności (Bulog). Na początku tego miesiąca Bulog poinformował, że zakontraktował 500 000 ton ryżu z Wietnamu, Birmy i Pakistanu. Indonezja zatwierdziła już w tym roku kontyngent na import ryżu w wysokości 2 milionów ton, z czego jedna czwarta ma dotrzeć do marca. W 2023 r. krajzaimportował 3,06 mln ton zboża, co jest niemal rekordem. W zeszłym roku produkcja została zakłócona przez suche El Niño, ale oczekuje się, że w tym roku produkcja wzrośnie. Agencja meteorologiczna (BMKG) prognozuje, że El Niño utrzyma się na początku 2024 r. i stopniowo zneutralizuje do kwietnia. W zeszłym roku prezydent Indonezji Joko Widodo powiedział, że jego rząd zapewnił sobie zobowiązanie Indii i Tajlandii do zwiększenia dostaw do 2024 r.

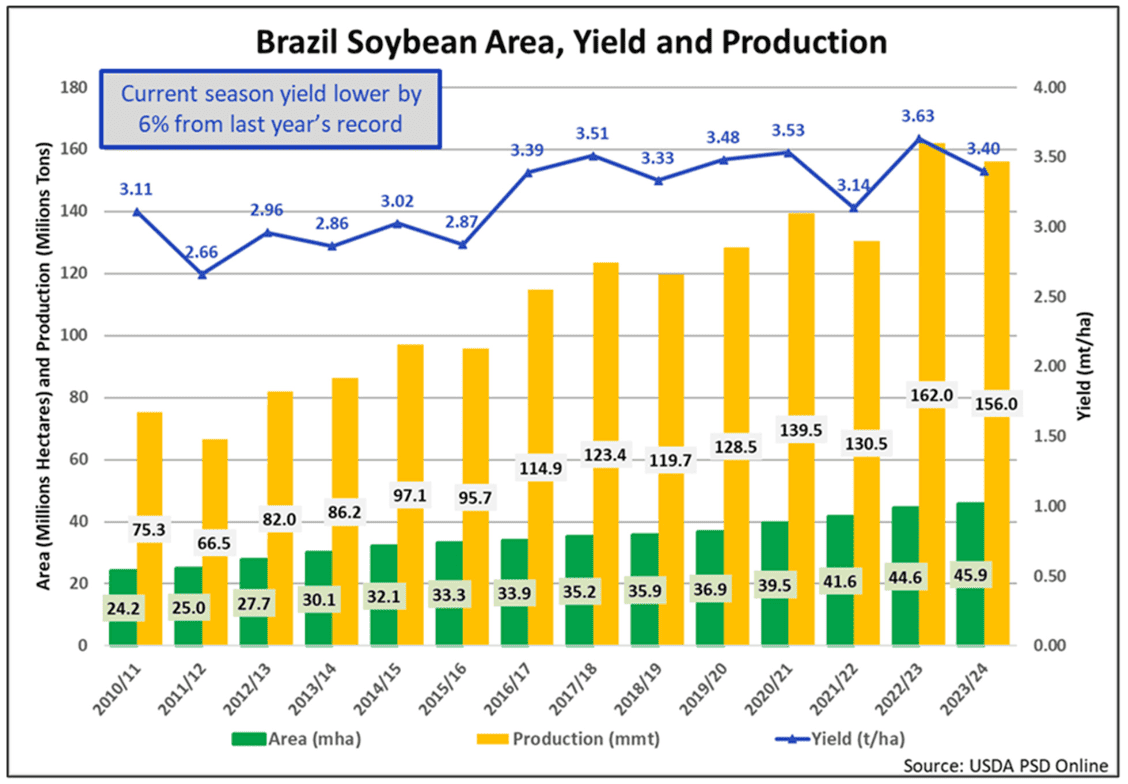

Soja

- Podaż soi z Ameryki Południowej jest obfita, podczas gdy popyt w Chinach słabnie, ponieważ kurczące się stado świń zmniejsza zapotrzebowanie na paszę dla zwierząt, powiedział Vitor Pistoia z Rabobank w Sydney. „Chiny importują około 60% całej eksportowanej soi. Jeśli nie kupują dużo, cena spadnie” – powiedział Pistoia.

- USDA podwyższyło swoje szacunki dotyczące końcowych zapasów soi w USA na sezon 2023/24 do 315 mln buszli, w porównaniu z 280 mln w styczniu i znacznie powyżej szacunków analityków.

- Produkcja, areał i wydajność soi w Brazylii w latach 2010 – 2024 (USDA):

źródło: USDA

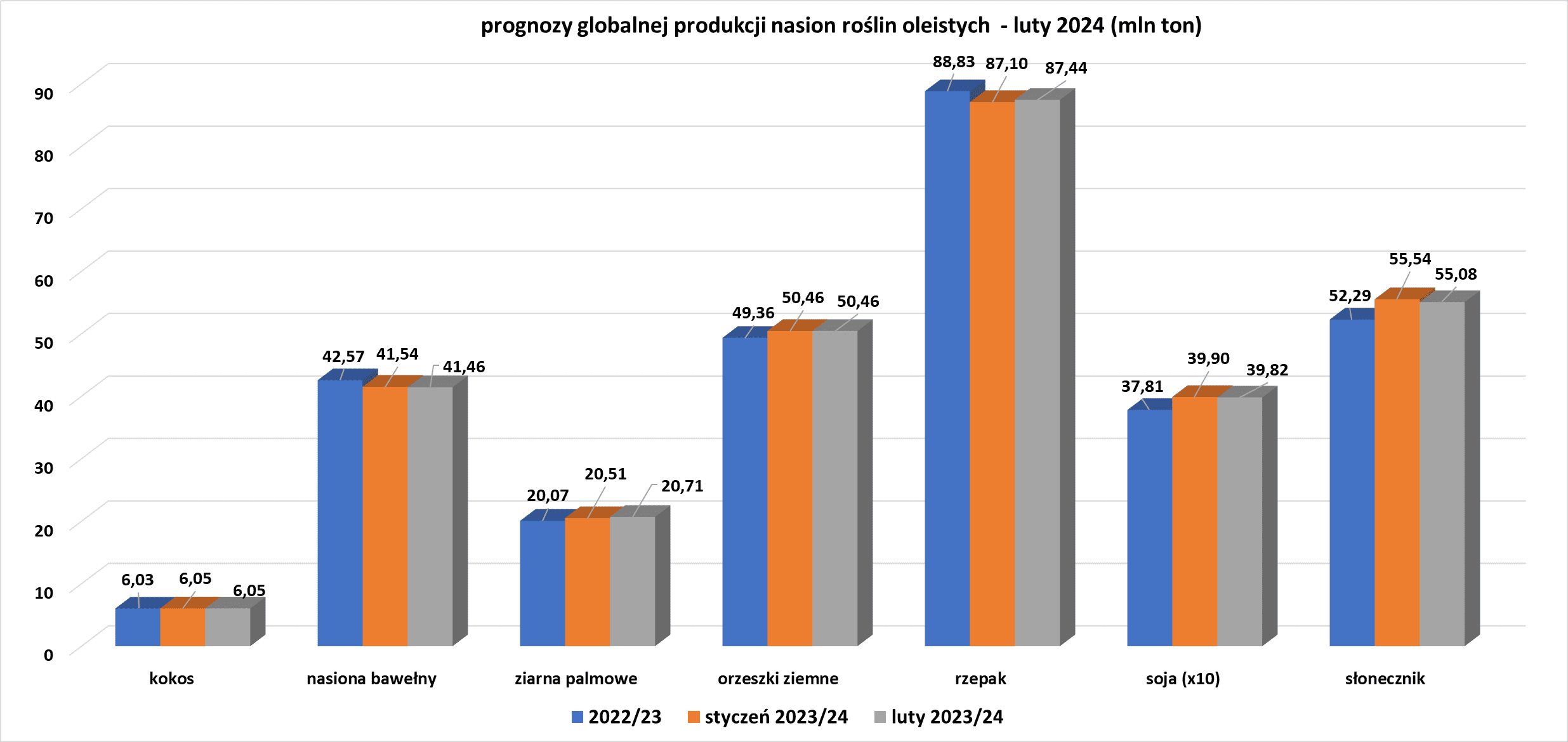

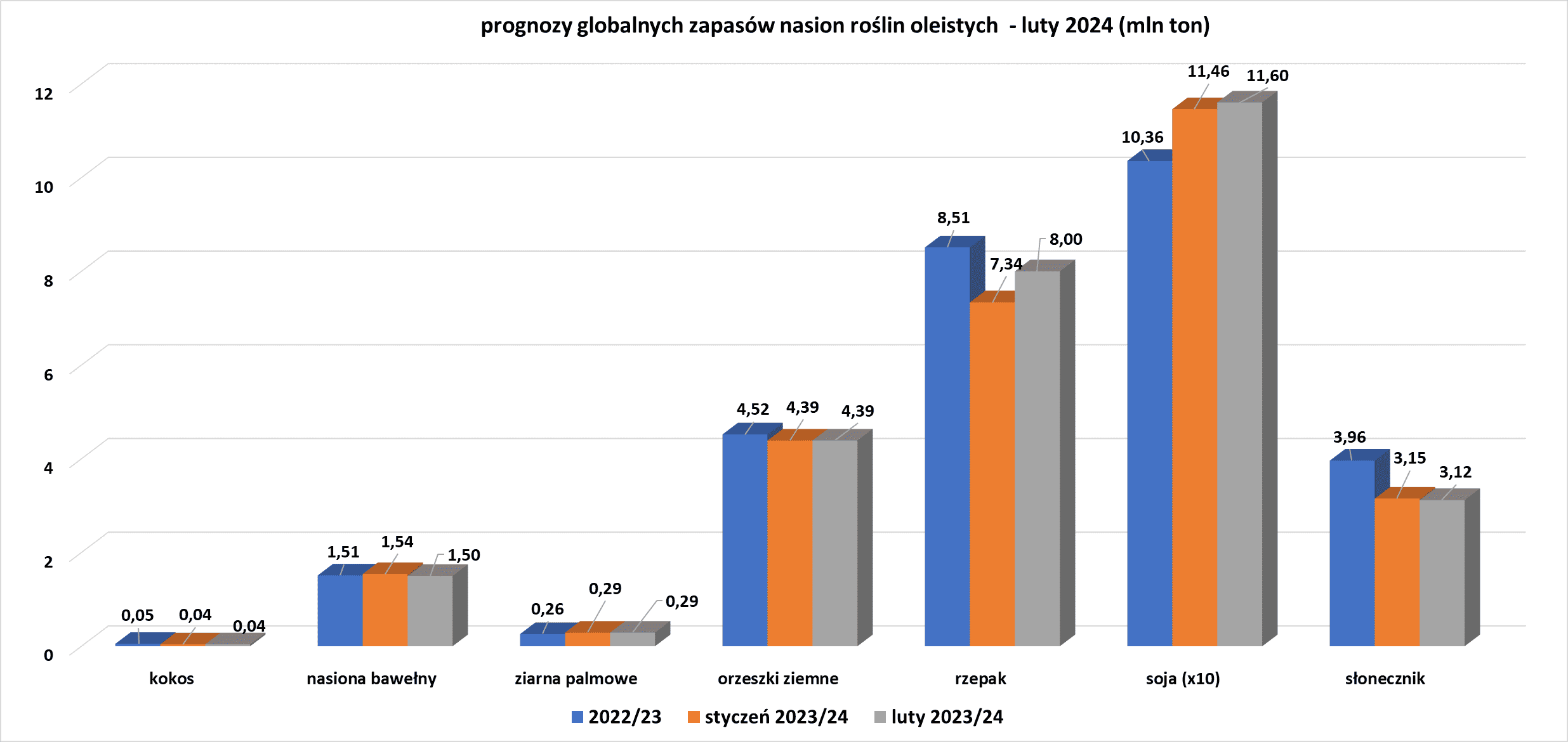

Pozostałe rośliny oleiste

- Prognoza globalnej produkcji nasion roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognoza globalnego przerobu nasion roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Prognoza globalnych zapasów nasion roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

Wieprzowina, wołowina, drób i ryby

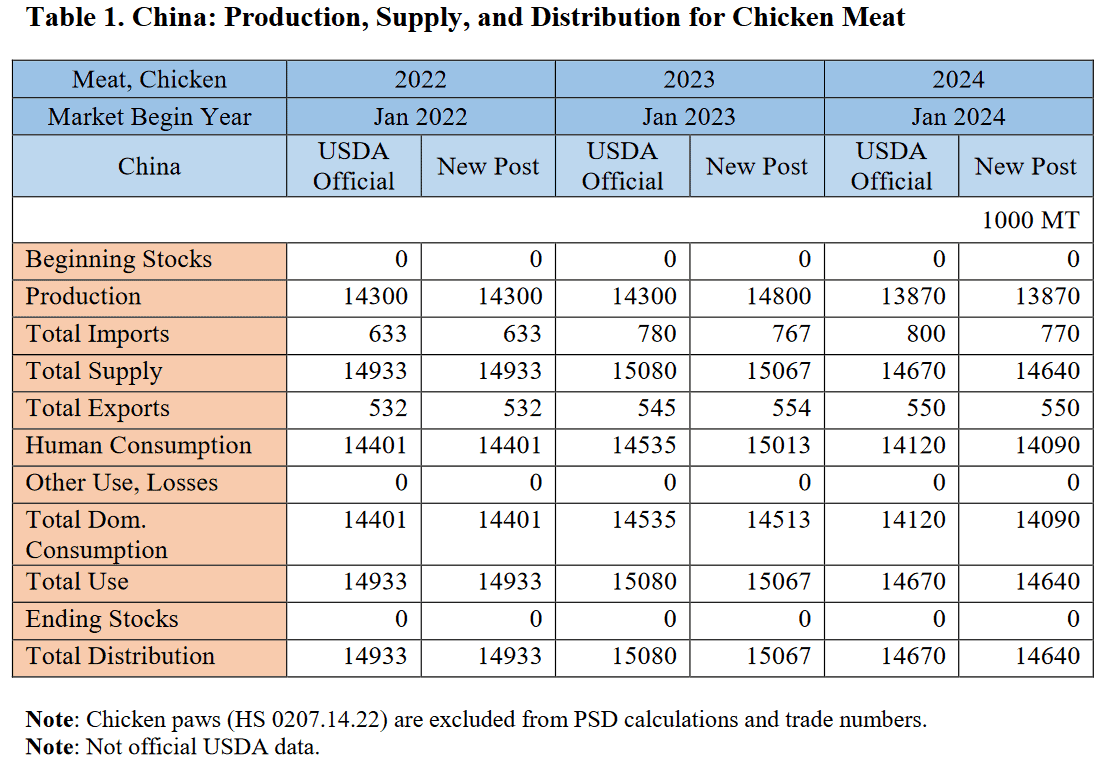

- Prognozy dotyczące mięsa drobiowego w Chinach (USDA):

źródło: USDA

Ropa naftowa

- „WTI i Brent straciły na wartości, gdy inwestorzy ponownie dostosowują się do obaw po stronie popytu po znaczącym wzroście indeksów cen producentów w USA” – stwierdziła w notatce analityk Phillip Nova, Priyanka Sachdeva.

- Systemy obrony powietrznej obsługiwane przez oddziały koalicji pod przywództwem USA stacjonujące we wschodniej Syrii powstrzymały w sobotę (10 lutego) sześć ataków dronów na ich bazę na polu naftowym Conoco. Oddziały koalicji i dowodzone przez Kurdów Syryjskie Siły Demokratyczne (SDF), które wspólnie walczą z pozostałościami grupy Państwa Islamskiego, od czasu ataku Hamasu na Izrael 7 października stawiły czoła wzmożonym atakom grup wspieranych przez Iran w Syrii i Iraku. Szef SDF, generał Mazloum Abdi, powiedział, że Stany Zjednoczone powinny wysłać do Syrii dodatkowe systemy obrony powietrznej, aby chronić swoje bazy, po tym jak w jednym z ataków dronów zginęło sześciu bojowników SDF. W kolejnym ataku dronów przypisywanym grupom wspieranym przez Iran na placówkę graniczną w Jordanii zginęło trzech amerykańskich żołnierzy.

- Organizacja Krajów Eksportujących Ropę Naftową (OPEC) byłaby w stanie pokryć „większość poziomów zakłóceń” – stwierdzili analitycy ANZ Research w nocie, powołując się na wolne moce produkcyjne na poziomie 6,4 miliona baryłek ropy dziennie, najwyższe od ośmiu lat.

- Amerykańscy rywale z branży ropy łupkowej, Diamondback Energy i Endeavour Energy Resources, są bliscy sfinalizowania transakcji wartej około 25 miliardów dolarów w gotówce i akcjach, w ramach której powstałaby spółka naftowo-gazowa wyceniana na ponad 50 miliardów dolarów. Połączona firma byłaby trzecim co do wielkości producentem ropy i gazu w permie, największym amerykańskim polu naftowym położonym pomiędzy zachodnim Teksasem i Nowym Meksykiem, a ich wydobycie byłoby niższe jedynie od Exxon Mobil i Chevron. „Jest to układ uwzględniający nakładanie się i dopasowanie powierzchni” – powiedział Dan Pickering, dyrektor ds. inwestycji w Pickering Energy Partners. Połączone przedsiębiorstwo zastąpi Pioneer Natural Resources, które jest przejmowane przez Exxon, jako największego wyłącznego producenta ropy z permu. Producenci permu konsolidują się w wyścigu o zabezpieczenie przyszłych zapasów wiertniczych i produkcji z największych złóż ropy w USA. Analitycy twierdzą, że transakcja prawdopodobnie wywrze dodatkową presję na pozostałe firmy, aby połączyły się w celu uzyskania większej wydajności i skali. „Ich zapasy (wiertnicze) są niezwykle wysokiej jakości, co uczyni połączone spółki bardzo atrakcyjną inwestycją na Wall Street. Myślę, że w poniedziałek zostanie dobrze przyjęte przez rynek” – powiedział Andrew Dittmar, starszy wiceprezes firmy Enverus. Sprzedaż nastąpi prawie 45 lat po tym, jak naftowiec z Teksasu Stephens założył firmę, która przekształciła się w Endeavour. Działalność Endeavour obejmuje obszar 350 000 akrów w środkowej części Basenu Permskiego.

- Equinor poinformowała, że po pożarze instalacji elektrycznej przywrócono zasilanie w rafinerii ropy naftowej w Mongstad w Norwegii. „Wczesnym niedzielnym rankiem 18 lutego przywrócono zasilanie i trwają prace nad normalizacją pracy elektrowni” – stwierdził Equinor w oświadczeniu. Pożar powstał w czwartek, 15 lutego. Według operatora infrastruktury gazowej Gassco, w piątek norweski zakład przetwarzania gazu w Kollsnes działał ze zmniejszoną wydajnością po pożarze.Kollsnes i Mongstad są połączone rurociągiem Vestprosess, który transportuje mokry gaz, który jest później frakcjonowany na produkty naftowe: propan, butan i benzynę ciężką.

- Phillips 66 poinformowała, że w jej rafinerii w Billings w stanie Montana doszło do pożaru 9 lutego (piątek). Nie zgłoszono żadnych obrażeń, a dochodzenie w sprawie przyczyny jest w toku – podała firma w oświadczeniu.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 16 lutego 2024 wynosiły 4,718 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia spadła o -2 do poziomu 497 aktywnych punktów.

Gaz ziemny

- Izba Reprezentantów USA głosowała za uchyleniem wstrzymania prezydenta Joe Bidena w wydawaniu nowych zezwoleń dla projektów LNG mających na celu sprzedaż gazu do krajów niebędących członkami Umowy o Wolnym Handlu. W międzyczasie Federalna Komisja Regulacji Energetyki (FERC) Stanów Zjednoczonych w dalszym ciągu wydawała zezwolenia na LNG, przyznając Tellurian przedłużenie terminu na ukończenie proponowanego projektu eksportu LNG Driftwood w Luizjanie oraz przyznając ONEOK Inc prezydenckie pozwolenie na budowę proponowanej rury gazowej Saguaro przy granicy USA-Meksyk. Saguaro ma dostarczać amerykański gaz do proponowanej przez Mexico Pacific fabryki eksportowej LNG w Meksyku.

- Zakłócenia w żegludze w regionie Morza Czerwonego będą miały wpływ na dostawy skroplonego gazu ziemnego (LNG) przez QatarEnergy, ale nie na jego produkcję. „Dostarczenie go tam zajmie tylko więcej czasu. Ale nie dojdzie do punktu, w którym będziemy musieli wstrzymać produkcję z powodu braku statku. Wszystko w porządku” – powiedział dyrektor generalny QatarEnergy, Saad al-Kaabi. Jeden z największych na świecie eksporterów LNG, firma QatarEnergy, oświadczyła w styczniu, że zaprzestała żeglugi przez Morze Czerwone, powołując się na obawy dotyczące bezpieczeństwa. Jemeńscy Huti, sprzymierzeni z Iranem, od listopada atakują statki na Morzu Czerwonym i Zatoce Adeńskiej, co według nich jest próbą wsparcia Palestyńczyków w wojnie z Izraelem. „Niezależnie od tego, czy mówisz o LNG, ropie czy kondensacie LPG, w przypadku wszystkich tych produktów jest dokładnie tak samo. To zwiększy koszty, wydłuży czas, a także spowoduje dodatkowe ograniczenia w rzeczywistych dostawach” – powiedział Kaabi. Rejs z Kataru do Europy przez afrykański Przylądek Dobrej Nadziei może wydłużyć 18-dniową podróż o około 9 dni. Kaabi, zauważając, że większość produkcji QatarEnergy trafia do Azji, wyraził nadzieję, że problem Morza Czerwonego zostanie rozwiązany wraz z zakończeniem walk w Gazie.

- Rosyjskie dostawy skroplonego gazu ziemnego (LNG) do Francji wzrosły w ujęciu rocznym w pierwszych dziewięciu miesiącach 2023 r. o +41% r/r. Artem Studennikow, szef departamentu europejskiego w rosyjskim MSZ powiedział, że głównym francuskim punktem odbioru rosyjskiego LNG jest terminal w Montoir-de-Bretagne.

- Singapurska firma Pavilion Energy zakończyła operację bunkrowania skroplonym gazem ziemnym między statkami wraz ze światowym gigantem górniczym Rio Tinto za pośrednictwem nowo wybudowanego statku bunkrowego Brassavola, co stanowi pierwszą operację bunkrowania LNG między statkami. Jak wynika z oświadczenia Pavilion Energy, łącznie do dwupaliwowego masowca Mount Api, czarterowanego przez Rio Tinto, dostarczono ogółem 1970 ton LNG. Pavilion Energy dodał, że spodziewa się, że statek Brassavola będzie kontynuował działalność, aby zaspokoić rosnące zapotrzebowanie na czystsze paliwo żeglugowe. W sierpniu ubiegłego roku firma Pavilion Energy przeprowadziła operację bunkrowania LNG między statkami wraz z chińską grupą CNOOC Gas and Power Group, dostarczając LNG statkiem CNOOC do bardzo dużego przewoźnika ropy w porcie w Kantonie. Sprzedaż paliwa bunkrowego LNG w Singapurze wyniosła w styczniu 10 400 ton, co oznacza wzrost o 12,6% w porównaniu z grudniem.

- W 2023 r. import gazu do Brazylii spadł do najniższego poziomu od dwóch dekad, ponieważ przepełnione zbiorniki hydroelektryczne oraz szybkie wykorzystanie energii wiatrowej i słonecznej zmniejszyły zapotrzebowanie na energię cieplną. Jak wynika z danych Krajowej Agencji ds. Ropy Naftowej, Gazu Ziemnego i Biopaliw, import był najniższy od 2003 r. i wyniósł 6,5 miliarda metrów sześciennych 2023 r. (-27,78% r/r; -61,54% względem importu w 2021 roku). Od 2015 r. wolumeny wykazują tendencję spadkową, z wyjątkiem krótkiego wzrostu w 2021 r., kiedy Brazylia przeszła na energię gazową, aby zrekompensować utratę energii wodnej spowodowaną poważną suszą. System elektroenergetyczny Brazylii w dużej mierze opiera się na energii wodnej, która w ciągu ostatnich pięciu lat odpowiadała za od dwóch trzecich do trzech czwartych całkowitej produkcji. Większość gazu dociera rurociągiem z sąsiedniej Boliwii, ale marginalne potrzeby zostały zaspokojone poprzez import skroplonego gazu ziemnego (LNG) z USA i innych części Basenu Atlantyckiego.

- Chińska spółka Sinopec Corp poinformowała, że wydobywa 204 500 metrów sześciennych gazu dziennie w nowym odwiercie poszukiwawczym gazu łupkowego w dorzeczu Syczuanu w południowo-zachodnich Chinach, potencjalnie zwiększając znaczne potwierdzone rezerwy na niedawno odkrytym złożu. Wiercenie odwiertu Dingye-11, zlokalizowanego w płytszym zbiorniku na obrzeżu basenu Syczuan, uznanego wcześniej za nieekonomiczne, nastąpiło po badaniach i rozwoju formacji skalnych w basenie bogatym w gaz. Zwiększyłoby to bazę rezerw pola gazowego Qijiang, gdzie pod koniec 2022 r. Sinopec odnotował 146 miliardów metrów sześciennych (bcm) potwierdzonych zasobów poświadczonych przez chińskie ministerstwo zasobów naturalnych.

- Veolia zgodziła się kupić na Węgrzech elektrownię gazową o mocy 430 MW od niemieckiego koncernu energetycznego Uniper. Opalana gazem elektrownia pracująca w cyklu kombinowanym znajduje się w Gönyű, w północno-zachodnich Węgrzech. „To porozumienie wpisuje się w nasze ambicje rozwijania zdolności w zakresie elastyczności, co stanowi istotne uzupełnienie stabilności europejskiej sieci energetycznej” – powiedziała Estelle Brachlianoff, dyrektor generalna Veolia. Szczegóły finansowe nie zostały ujawnione.

- Zapasy gazu Unii Europejskiej na dzień 17 lutego 2024 wynoszą 65,4% w magazynach podziemnych oraz 62,4% w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na kwietniowe dostawy wyniosła $8,80/mmBtu (-7,4% t/t). To najniższa cena od końca kwietnia 2021 r. Ceny spot w Azji spadły o połowę od połowy października pod presją dużych zapasów i słabego popytu w Europie i północno-wschodniej Azji. Dodała, że w nadchodzących dniach prognozowana jest mieszana pogoda, z falą zimna w Chinach, ale łagodniejszą pogodą w Japonii i Korei Południowej. Chłodniejsza pogoda może zwiększyć zapotrzebowanie na energię do celów grzewczych, prowadząc do większego kupowania LNG. „Ceny w obu basenach spadły w tym tygodniu, głównie w związku z ponownym spadkiem cen gazu w Europie, ponieważ utrzymująca się łagodna pogoda późną zimą – zwłaszcza słaby potencjał wystąpienia ekstremalnych zjawisk pogodowych – sugeruje ograniczone zapotrzebowanie na ciepło w późnym sezonie. Zagregowane zapasy podziemnego gazu w UE ponownie są wyższe niż rok wcześniej, ponieważ niedawna łagodna pogoda ograniczyła pobór, a region zakończy tę zimę z co najmniej niemal rekordowymi zapasami, pod warunkiem że pogoda pozostanie łagodna” – powiedział Samuel Good, dyrektor w Argus.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 127,7 mld stóp sześciennych dziennie (bcfd) czyli +2,65% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 121,5 bcfd.

- Lutowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 105,8 mld stóp sześciennych dziennie (+3,62% m/m).

- Lutowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 13,6 bcfd (-2,16% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia pozostała na niezmienionym poziomie 121 aktywnych punktów, najwięcej od września 2023.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 9 lutego spadły o -49 mld stóp sześciennych (bcf) do 2 535 bilionów stóp sześciennych (tcf). Prognozowano spadek o -65 bcf. Zapasy gazu w USA są obecnie o +16% powyżej 5-letniej średniej oraz +11% r/r.

Energia odnawialna

- Hiszpańska firma X-elio, firma zajmująca się energią odnawialną należąca do kanadyjskiej spółki Brookfield, poinformowała, że nawiązała współpracę z firmą private equity NIC i norweskim przedsiębiorstwem energetycznym A Energy do inwestycji w firmę Eco Stor zajmującą się magazynowaniem energii akumulatorowej. Nie ujawniono żadnych szczegółów finansowych inwestycji, która niemal podwoi projekty magazynowania energii X-elio do 12,6 gigawatów (GW) z 6,6 GW i oznacza wejście spółki na niemiecki rynek magazynowania energii. „Jesteśmy pod wrażeniem pozycji, jaką ECO STOR zbudowała w Niemczech w bardzo krótkim czasie” – powiedział Lluis Noguera, dyrektor generalny X-elio, który posiada już działające lub będące w budowie aktywa magazynowe w Stanach Zjednoczonych i Chile.

- Rząd Meksyku nakazał wywłaszczenie fabryki wodoru w rafinerii ropy naftowej Pemex, która została sprzedana francuskiej firmie Air Liquide za poprzedniej administracji po tym, jak w grudniu ubiegłego roku urzędnicy nakazali tymczasowe zajęcie obiektu. Oświadczenie meksykańskiego ministerstwa energii opublikowano w dzienniku urzędowym rządu, powołując się na zagrożenia dla produkcji paliw silnikowych w rafinerii Tula, której właścicielem i operatorem jest państwowy Pemex, wynikające z dostaw wodoru przez stronę trzecią. Rafinerie ropy naftowej wykorzystują wodór w celu zmniejszenia zawartości siarki w produktach naftowych, zwłaszcza w oleju napędowym. W oświadczeniu rządu wskazano także na potrzebę zapewnienia Meksyku „suwerenności energetycznej” poprzez wywłaszczenie obiektu prowadzonego przez podmioty prywatne. Od objęcia urzędu pod koniec 2018 r. lewicowy prezydent Andres Manuel Lopez Obrador dąży do skoncentrowania większej kontroli nad krajowym sektorem energetycznym w rękach Pemexu i państwowego przedsiębiorstwa energetycznego CFE. Uznał także krajową produkcję benzyny i oleju napędowego za najwyższy priorytet, argumentując to długotrwałą zależnością Meksyku od importu zagranicznego. Pod przewodnictwem swojego poprzednika, centrowego byłego prezydenta Enrique Pena Nieto, dział rafinerii Pemex podpisał w 2017 r. 20-letni kontrakt z Air Liquide na dostawy wodoru dla zakładów Tula w celu obniżenia kosztów i zwiększenia wydajności. Fabryka w Tula, zlokalizowana w środkowym stanie Hidalgo, na północ od stolicy Meksyku, jest drugą co do wielkości rafinerią Pemex, która obecnie działa. Kiedy w grudniu nakazano tymczasowe zajęcie fabryki Air Liquide, rząd stwierdził, że Pemex powinien zrekompensować francuskiej firmie, ale w najnowszym zarządzeniu nie wspomniano o żadnej płatności.

- Około 900 ton baterii litowych spłonęło w zakładzie recyklingu baterii w południowej Francji. Pożar wybuchł w sobotę, 17 lutego, w magazynie należącym do francuskiej grupy recyklingowej SNAM w Viviez, na północ od Tuluzy. Charles Giusti, lokalny urzędnik w prefekturze Aveyron, do której należy Viviez, powiedział w telewizji BFM, że nie ma zagrożenia dla osób mieszkających w pobliżu. Kadm jest wysoce toksyczny i niebezpieczny dla środowiska, ale w notatce wskazano, że biorąc pod uwagę środowisko fabryki i zachowanie się toksycznych oparów, nie powinny one stanowić bezpośredniego zagrożenia dla zdrowia mieszkańców.

Uran

- Operator energii jądrowej EDF zamknął dwa reaktory w Chinon w zachodniej Francji po pożarze w niejądrowej części elektrowni, który miał miejsce w sobotę, 10 lutego, nad ranem. „Jednostka produkcyjna nr 3 w elektrowni jądrowej Chinon została automatycznie wyłączona, zgodnie z systemami bezpieczeństwa i ochrony reaktora” – oznajmił EDF, dodając, że wyłączyła także reaktor nr 4, który jest połączony z numerem 3. Pożar doprowadził do przerwy w dostawie prądu w elektrowni, co spowodowało automatyczne wyłączenie. Chinon to jedna z najstarszych elektrowni jądrowych we Francji.

- Szwedzkie przedsiębiorstwo państwowe Vattenfall oświadczyło, że kontynuuje planowanie nowej elektrowni jądrowej w pobliżu istniejącej elektrowni w Ringhals, ale jest jeszcze za wcześnie, aby określić, jaki typ reaktora wybierze. Pod koniec ubiegłego roku firma Vattenfall zakończyła wstępne badanie potencjału budowy co najmniej dwóch małych reaktorów modułowych (SMR).Alternatywnie mogłaby zbudować większe jednostki, bardziej podobne do tych, które już eksploatuje. „Doszliśmy do wniosku, że widzimy dobre możliwości budowy nowej energii jądrowej na półwyspie Varo, ale jest za wcześnie, aby wybrać typ reaktora. Nie wpływa to jednak na możliwość zaproszenia do konsultacji lokalnych, co planujemy wkrótce” – stwierdzono w oświadczeniu. Projekt ten oznaczałby pierwszą od 1985 roku budowę nowej elektrowni jądrowej w Szwecji.

Złoto

- „Złoto czerpie korzyści ze spadku kursu dolara amerykańskiego, a także nowej eskalacji napięć na Bliskim Wschodzie” – powiedział Carlo Alberto De Casa, analityk rynku w Kinesis Money. Izrael spodziewa się kontynuować operacje wojskowe na pełną skalę w Gazie przez kolejne 6–8 tygodni, przygotowując się do inwazji lądowej na najbardziej wysunięte na południe miasto enklawy, Rafah, podało czterech urzędników zaznajomionych ze strategią.

- Tydzień rozczarowujących danych gospodarczych z USA, w tym wyższej niż oczekiwano inflacji i słabnących wydatków, sprawił, że decydenci Rezerwy Federalnej widzą dalszy, choć „wyboisty” postęp w kierunku docelowego poziomu inflacji na poziomie 2%, a także utrzymującą się, choć słabnącą, siłę na rynku pracy, która pozostawia gospodarkę na drodze do miękkiego lądowania. „Nie zachwiało to moją pewnością, że podążamy we właściwym kierunku. Chodzi o to, jak szybko tam dotrzemy. Będziemy musieli oprzeć się pokusie szybkiego działania, gdy potrzebna będzie cierpliwość, i być przygotowani na elastyczne reagowanie w miarę ewolucji gospodarki. Musimy po prostu uzbroić się w cierpliwość i nie wybiegać zbyt daleko do przodu i nie zakładać, że zadanie zostało wykonane, ponieważ nadal jest nad czym pracować” – powiedziała prezes Banku Rezerwy Federalnej San Francisco Mary Daly. Powiedziała także, że chociaż w kwestii inflacji nadal jest „do zrobienia” – tego określenia ostatnio używali decydenci, aby zasygnalizować dłuższe utrzymanie obecnych stóp procentowych zamiast jakichkolwiek dalszych podwyżek – nadal widzi trzy ćwierćpunktowe obniżki podstawowej stopy procentowej Fed w tym roku jako „rozsądną” ścieżkę naprzód. Od lipca ubiegłego roku Fed utrzymuje główną stopę procentową w przedziale 5,25–5,5%.

- Producent metali szlachetnych Polymetal International zgodził się sprzedać swoje rosyjskie aktywa syberyjskiej spółce wydobywającej złoto za kwotę 3,69 miliarda dolarów, która uwzględnia zadłużenie rosyjskiego przedsiębiorstwa. Uzgodniona umowa obejmuje sprzedaż przez Polymetal International swojego rosyjskiego biznesu spółce Mangazeya Plus – części Mangazeya Mining należącej do biznesmena Siergieja Janczukowa. Wydobycie Mangazeya działa głównie we wschodniej Syberii i działa od 2011 r. Spółka w 2023 roku wydobyła 466,00 uncji złota, podczas gdy rosyjskie aktywa Polymetal wydobyły 1,23 miliona ekwiwalentu uncji złota. Uzgodniona kwota obejmuje gotówkę w wysokości 1,48 miliarda dolarów, z czego 1,43 miliarda dolarów stanowi dywidenda od rosyjskiego biznesu, która ma zostać wypłacona przed sfinalizowaniem sprzedaży. Polymetal International, który po transakcji pozostanie drugim co do wielkości producentem złota w Kazachstanie, oświadczył, że z otrzymanych dywidend zamierza przeznaczyć 1,15 miliarda dolarów na spłatę zadłużenia wewnątrz grupy. Wszystkie płatności będą dokonywane w rublach rosyjskich za pośrednictwem nieobjętych sankcjami instytucji finansowych.

- i-80 Gold Corp ogłasza utrzymujące się pozytywne wyniki trwających odwiertów podziemnych w McCoy-Cove, w 100% należącej do spółki. Nowe wyniki pochodzą z wierceń zakończonych w 2023 r. i mających na celu zdefiniowanie strefy Helen, pierwszego horyzontu, do którego dostęp będzie miał kopalnia Cove Mine. Wyniki Helen Zone wypadają korzystnie, osiągając od 7,0 g/t złota poprzez wartości 12,9 g/t, 14,9 g/t aż po 18,9 g/t złota.

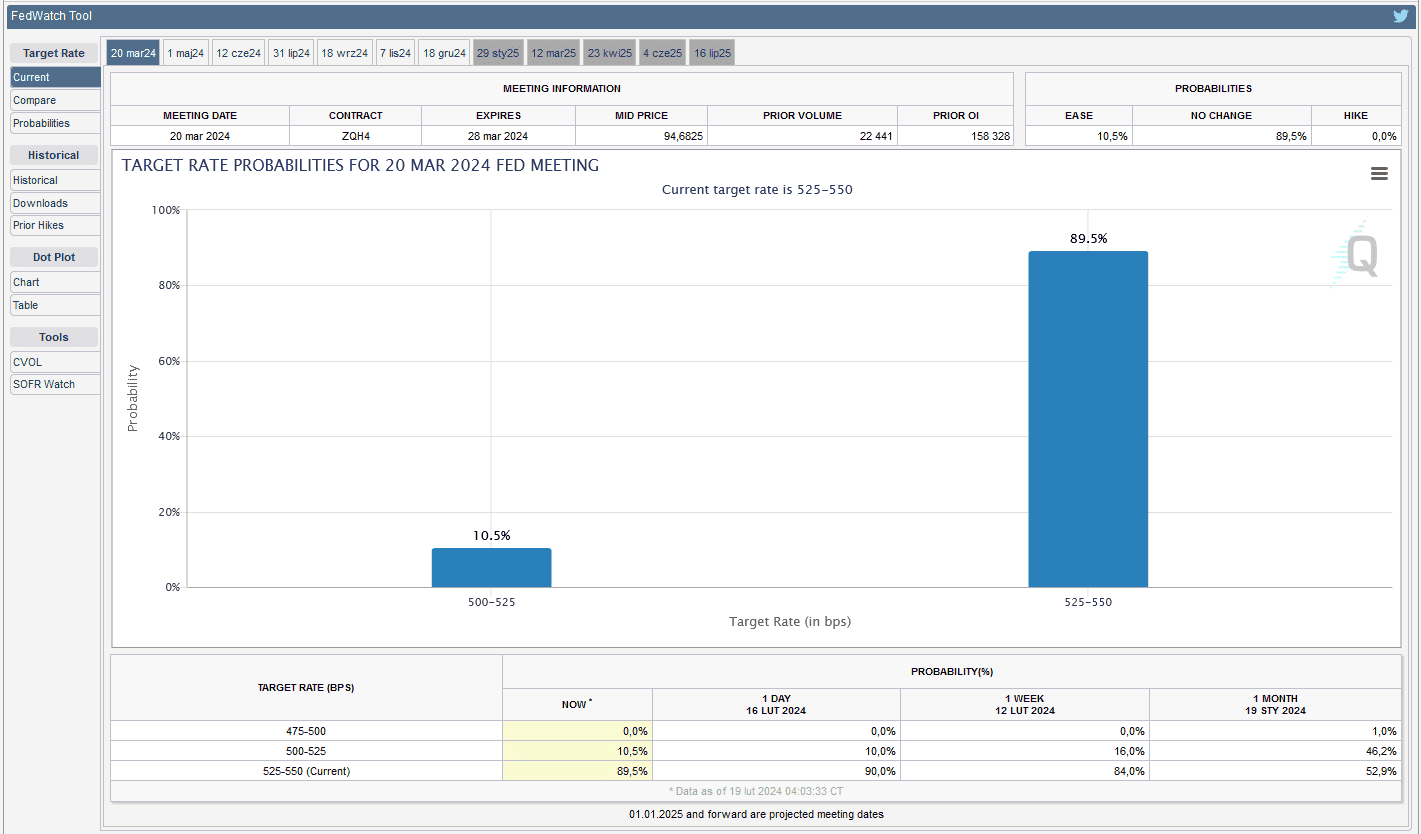

- FedWatch Tool (CME) na dzień 19 luty 2024 dla marcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

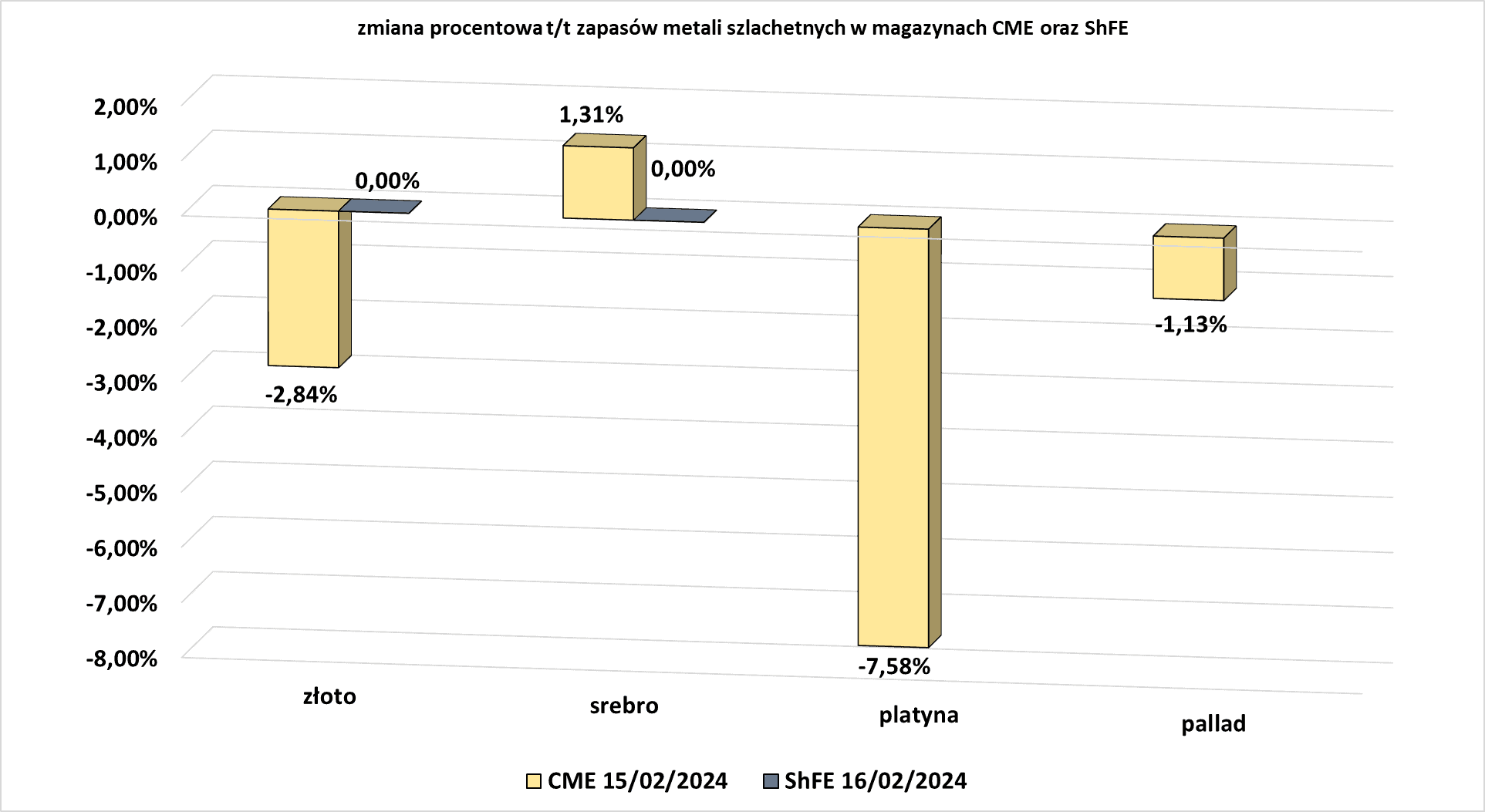

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Srebro

- Hycroft Mining Holding Corporation ogłosiło rozpoczęcie programu odwiertów poszukiwawczych na rok 2024 w kopalni Hycroft Mine zlokalizowanej w Nevadzie w USA. Program wierceń na rok 2024 obejmuje około 4500 metrów wierceń rdzeniowych w połączeniu z wierceniami stopniowymi i wypełniającymi, a jego celem jest dalsze określenie dwóch nowych trendów w zakresie wysokiej jakości srebra, Vortex-Brimstone i Vortex-Camel, odkrytych pod koniec 2023 r. Niedawne wiercenia i analizy wykazały znaczną mineralizację srebra wysokiej jakości (>137 g/t Ag). Celem Programu Wierceń na rok 2024 jest określenie ram strukturalnych nowych trendów i obszarów docelowych, w których nie wykonano wierceń, aby zapewnić ciągłość trendów w wydobyciu srebra wysokiej jakości. Wyniki testu z 2023 r. z północno-wschodniego trendu Vortex-Brimstone wykazały wartości kilkuset gramów/tonę srebra, w tym przedziały kilku tysięcy gramów/tonę srebra (>11 000 g/t Ag). Północno-zachodni trend Vortex-Camel jest podobnie wysokiej jakości w srebrze. Wiercenia wzdłuż tej strefy skupią się na opracowaniu strukturalnej kontroli tego trendu, który jest otwarty wzdłuż uderzenia i wzniesienia. Wiercenia prowadzi spółka Timberline Drilling Incorporated z siedzibą w Elko. Testy są przeprowadzane przez Paragon Geochemical z Reno. Hycroft Mining Holding Corporation to amerykańska firma zajmująca się wydobywaniem złota i srebra, badająca i rozwijająca kopalnię Hycroft Mine, jedno z największych na świecie złóż metali szlachetnych, zlokalizowane w północnej Nevadzie.

Platyna i pallad

- Anglo American Platinum (Amplats) poinformował, że planuje zwolnić tysiące pracowników w swoich kopalniach w Republice Południowej Afryki po spadku zysków o 71% w 2023 roku. Firma podała w oświadczeniu, że rozpoczyna restrukturyzację, która może mieć wpływ na około 3700 stanowisk pracy w jej oddziałach w Republice Południowej Afryki, czyli 17% siły roboczej. Amplats powiedział, że górnik przegląda także umowy z 620 usługodawcami. „Decyzja o restrukturyzacji nie została podjęta lekko. To w dużej mierze ostateczność, zwłaszcza że zdajemy sobie sprawę z wyzwań związanych z bezrobociem w Republice Południowej Afryki oraz społeczno-gospodarczego wpływu, jaki proponowana restrukturyzacja może mieć na naszych ludzi i społeczności, których jesteśmy częścią” – powiedział dyrektor generalny Craig Miller. Firma poinformowała, że jej roczny zysk spadł do 14 miliardów randów (741,81 miliona dolarów) czyli -71,3% r/r. Amplats obniżył dywidendę o 81%, do 21,30 randów na akcję, nadal utrzymując wskaźnik wypłaty na poziomie 40% głównych zysków. Grupa rozważa także głębsze cięcia kosztów, jeśli warunki rynkowe nie ulegną poprawie. W ramach tych działań Amplats opóźnia planowane projekty w swoim kompleksie Amandelbult. Południowoafrykańskie spółki takie jak Sibanye Stillwater czy Impala Platinum również planują redukcję miejsc pracy ze względu na spadek cen metali, przy czym pallad i rod spadły w ubiegłym roku odpowiednio o 37% i 58%. Według Krajowej Rady Mineralnej, górnicy PGM z RPA, którzy wytwarzają około 70% światowego wydobycia platyny, mogą zwolnić aż 7 000 pracowników w wyniku restrukturyzacji nierentownej produkcji.

Miedź

- Grupa reprezentująca brytyjskie fundusze emerytalne,Local Authority Pension Fund Forum (LAPFF), wyraziła obawy dotyczące gospodarki wodnej firmy w kopalni miedzi Oyu Tolgoi w Mongolii i kopalni ilmenitu na Madagaskarze należących do Rio Tinto. Wątpliwości dotyczące wiarygodności środowiskowej Rio Tinto mogą skomplikować wysiłki Rio Tinto mające na celu uzyskanie zezwoleń rządowych na budowę kopalni litu w Serbii i wykopanie gigantycznej kopalni miedzi w Arizonie, przy czym oba projekty są długo opóźniane z powodu lokalnych protestów. „Rio Tinto jest już narażone na znaczne ryzyko dla reputacji wynikające z wąwozu Juukan, więc wyzwania związane z wodą na Madagaskarze i w Mongolii (jako dwa palące przykłady) stwarzają ogromne ryzyko dalszego zniszczenia reputacji” – powiedział przewodniczący LAPFF Doug McMurdo. Biorąc pod uwagę rosnącą liczbę przypadków sporów dotyczących gospodarki wodnej na całym świecie i coraz bardziej rygorystyczne przepisy, wyzwania te są również kwestią wysoce istotną finansowo. Rio Tinto oświadczyło, że uznaje znaczenie wody dla społeczności przyjmujących i że „zaangażowało się w skuteczne zarządzanie zasobami wodnymi i zwiększenie przejrzystości dla zainteresowanych stron”. LAPFF, którego członkowie posiadają ponad 350 miliardów funtów w brytyjskich funduszach emerytalnych, próbuje zdobyć poparcie dla uchwały, która wywrze presję na Rio Tinto, aby przeprowadziła niezależne oceny wpływu na wodę w swoich kopalniach. „Istnieje poczucie, że firmy dopuszczają się ekologicznego prania pieniędzy i że muszą się rozliczyć. Uchwały wspólników są dobrym sposobem, aby to rozliczyć” – powiedział McMurdo.

Pozostałe metale przemysłowe

- Chiny i Indonezja zamierzają w tym roku zmniejszyć produkcję niklu o co najmniej 100 000 ton metrycznych, ponieważ producenci starają się ograniczyć straty po spadku cen metalu wykorzystywanego do produkcji stali nierdzewnej i pojazdów elektrycznych. Dodali, że dalsze obniżki będą konieczne, jeśli producenci będą chcieli podnieść ceny i usunąć nadwyżkę z rynku, a nie tylko powstrzymać straty. Ceny niklu gwałtownie wzrosły w 2022 r., osiągając rekordowy poziom powyżej 100 000 dolarów po tym. Obecnie cena tego metalu wynosi około 16 000 dolarów za tonę po wzroście produkcji w Indonezji, która w ubiegłym roku odpowiadała za ponad połowę światowych dostaw wydobycia, szacowanych na około 3,4 miliona ton. Dostawy z Indonezji stanowiły 30% rynku w 2020 r. Według analityków Macquarie dotychczasowe cięcia pochłonęły ponad 230 000 ton, czyli około 6% potencjalnej podaży na ten rok. Firma konsultingowa Benchmark Mineral Intelligence oszacowała, że w tym roku konieczne będą cięcia o ponad 250 000 ton, aby zrównoważyć światowy rynek niklu. Analitycy twierdzą, że większość nadpodaży i wysokich zapasów dotyczy surówki niklowej (NPI), która jest tańszą alternatywą dla wysokiej jakości niklu do produkcji stali nierdzewnej.Chiny i Indonezja odpowiadają za 70% światowych dostaw niklu, w większości NPI. Lennon oszacował, że koszty produkcji NPI wynoszą odpowiednio 10 000–11 000 dolarów za tonę w Indonezji i 12 000 dolarów za tonę w Chinach, co oznacza, że bardzo trudno jest osiągnąć zysk przy obecnych cenach rynkowych. Zdaniem analityków Bank of America, ponieważ koszty surowców, w tym rud niklu, energii elektrycznej i węgla, stanowią aż 73% cen NPI. „Zastanawiam się, czy istnieje potencjalne rozwidlenie krzywych kosztu niklu lub nikiel stosowany w stali nierdzewnej może bardzo różnić się od niklu stosowanego w akumulatorach. Dlatego jeśli to prawda, to muszą istnieć dwie różne ceny niklu, aby poradzić sobie z obydwoma zastosowaniami” – powiedział dyrektor generalny Anglo American, Duncan Wanblad. Anglo American wydobywa nikiel w swojej kopalni Barro Alto w Brazylii oraz jako produkt uboczny swojej działalności związanej z metalami z grupy platynowców (PGM) w Republice Południowej Afryki.

- Australijska firma International Graphite ogłosiła plany uruchomienia nowego zakładu przetwórstwa grafitu o wartości 12,5 miliona dolarów australijskich (8,14 miliona dolarów) w Collie w Australii Zachodniej, zdolnego produkować 200 ton metrycznych mikronizowanego grafitu rocznie. Firma planuje wykorzystać koncentrat grafitu z projektu Springdale Graphite w Australii Zachodniej do zasilania dalszych operacji przetwórczych zakładu. Oczekuje się, że projekt stworzy ponad 100 miejsc pracy w Springdale i Collie. Mikronizowany grafit stanowi pierwszy etap produkcji materiałów anodowych do akumulatorów do pojazdów elektrycznych i magazynów energii odnawialnej.Ma to również kluczowe znaczenie w przypadku produktów przemysłowych, takich jak smary, polimery, tworzywa sztuczne, ceramika i materiały ogniotrwałe. Uzyskanie pozwolenia na budowę zakładu spodziewane jest już w połowie roku.

- Minister zasobów Madeleine King umieściła nikiel na liście minerałów krytycznych, co umożliwi branży dostęp do części z funduszy rządu federalnego o wartości 4 miliardów dolarów australijskich. „Przewiduje się, że międzynarodowa cena niklu pozostanie stosunkowo niska do 2024 r. i prawdopodobnie przez kilka kolejnych lat, do czasu skorygowania nadwyżki niklu na rynku. W międzyczasie zagraża to dalszym australijskim operacjom wydobyciom niklu” – stwierdziła Kinga. Sześć działających zakładów niklowych w kraju albo ogłosiło cięcia w produkcji, albo od grudnia przeszło w stan konserwacji. Australia jest piątym co do wielkości producentem rudy niklu na świecie, a niedawny spadek cen sprawił, że znaczna część tej branży stała się nierentowna. Obecnie do produkcji stali nierdzewnej wykorzystuje się około 65% niklu, ale oczekuje się, że odsetek ten spadnie w nadchodzących latach, ponieważ więcej metalu wykorzystuje się w akumulatorach niezbędnych do przejścia na pojazdy elektryczne i wytwarzania energii odnawialnej z rezerwowym magazynowaniem. Australia potrzebuje rozwidlenia światowego przemysłu niklu, z podziałem na nikiel produkowany przy niewielkim wpływie na klimat i ten, który jest bardziej szkodliwy dla środowiska. Innymi słowy, bardziej ekologiczny nikiel będzie musiał osiągnąć wyższą cenę w porównaniu z brudniejszym metalem produkowanym w Indonezji i przetwarzanym w produkty takie jak baterie w Chinach. LME nie spieszy się z wdrożeniem dwustopniowego systemu dla niklu. W pewnym sensie świat zachodni musi zdecydować, czy naprawdę chce zbudować łańcuch dostaw w ramach transformacji energetycznej, który będzie miał niewielki wpływ na klimat i w dużej mierze wyklucza Chiny.

- Rosyjski producent metali Nornickel poinformował, że jego zysk netto za 2023 rok spadł do 2,9 miliarda dolarów (-51% r/r) w związku ze spadkiem cen niklu, palladu i miedzi, choć sprzedaż zgromadzonych wcześniej zapasów częściowo zniwelowała negatywne czynniki. Zagrożenia geopolityczne utrudniają także Nornickel, największemu na świecie producentowi palladu i głównemu producentowi rafinowanego niklu. Po raz pierwszy w historii firmy Azja stała się największym rynkiem zbytu spółki, z udziałem przekraczającym 50%. „Rok 2023 charakteryzował się spadkiem cen metali i utrzymującą się zewnętrzną presją polityczną na rosyjski biznes, co miało wpływ na nasze wyniki finansowe. Spółce udało się… sprzedać wszystkie metale wyprodukowane w raportowanym okresie, przekierowując sprzedaż do zaprzyjaźnionych krajów” – stwierdził w oświadczeniu dyrektor generalny Władimir Potanin. Potanin powiedział w zeszłym roku, że zachodnie sankcje nałożone na Rosję w odpowiedzi na konflikt na Ukrainie ograniczyły rozwój Nornickel, choć środki te nie były wymierzone bezpośrednio w firmę. Całoroczne przychody spadły do 14,4 miliarda dolarów (-15% r/r), podczas gdy zysk przed odsetkami, podatkami, amortyzacją i amortyzacją (EBITDA) spadł do 6,9 mld dolarów (-21% r/r). Nornickel oświadczył, że spodziewa się dalszego spadku produkcji niklu i palladu w tym roku ze względu na ryzyko geopolityczne i przełożenie napraw pieców po spadku produkcji w 2023 r. W prezentacji podano, że w 2024 r. nakłady inwestycyjne wyniosą 3–3,2 miliarda dolarów.

- Trwają spekulacje, że chiński producent akumulatorów CATL zamknął kopalnię Jianxiawo w Chinach, która produkuje lit, materiał używany w akumulatorach pojazdów elektrycznych. Jianxiawo produkuje lepidolit, który jest kosztowną formą litu. Ta kopalnia, która zapewnia 3% światowych dostaw, przesunęłaby rynek z 1% nadwyżki do 2% deficytu na poziomie około 20 000 w 2024 r. „Jeśli zostanie potwierdzone, że Jianxiawo zostało zamknięte i że zamknięcie ma podłoże ekonomiczne, a nie tymczasowe z okazji chińskiego Nowego Roku, będzie to ważny krok w kierunku niezbędnego przywrócenia równowagi na rynku, którego szukamy. Kluczowym pytaniem jest, dlaczego największy na świecie producent akumulatorów, który szybko się rozwija, zamknąłby swoją w pełni zintegrowaną kopalnię litu, skoro ceny litu są na poziomie progu rentowności, jaki UBS rozumie” – powiedział Lachlan Shaw, analityk w UBS z Melbourne.

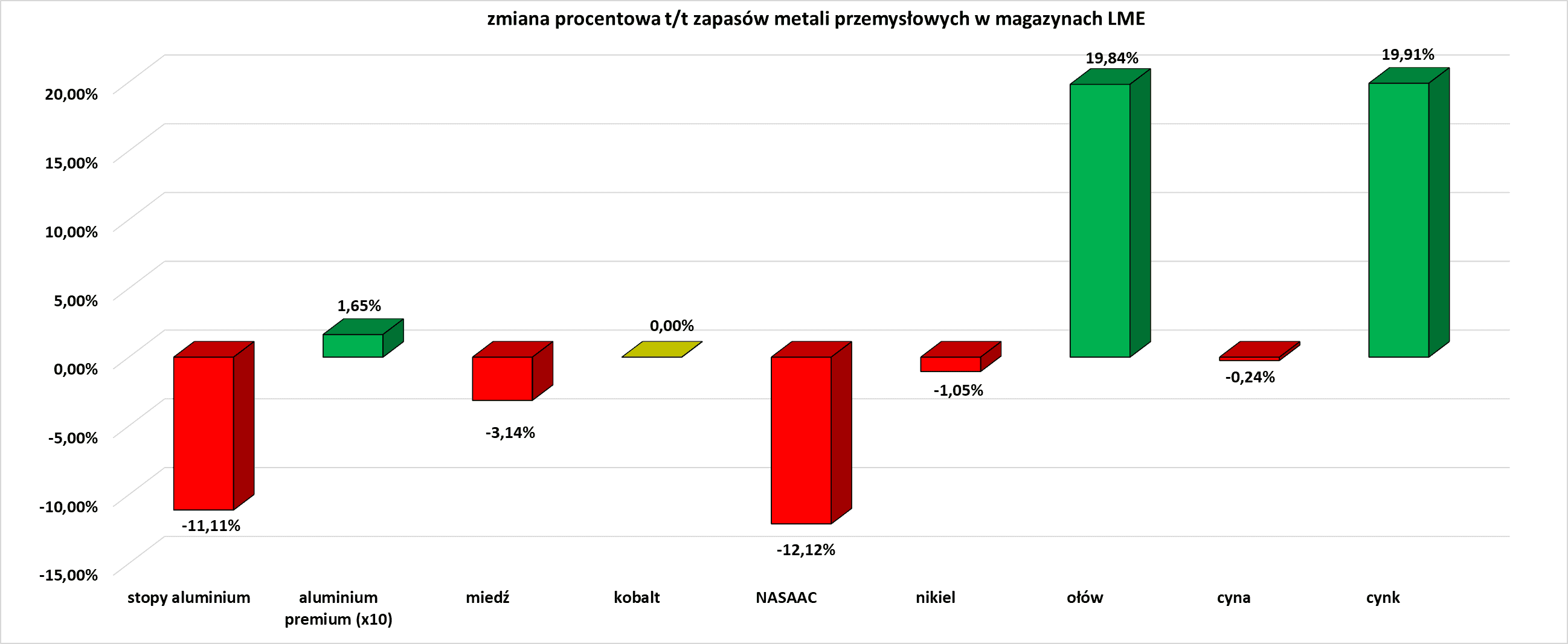

Stany magazynowe metali przemysłowych

- W Chinach trwały obchody Chińskiego Nowego Roku do 18 lutego, dlatego nie ma zmian w stanach magazynowych ShFE.

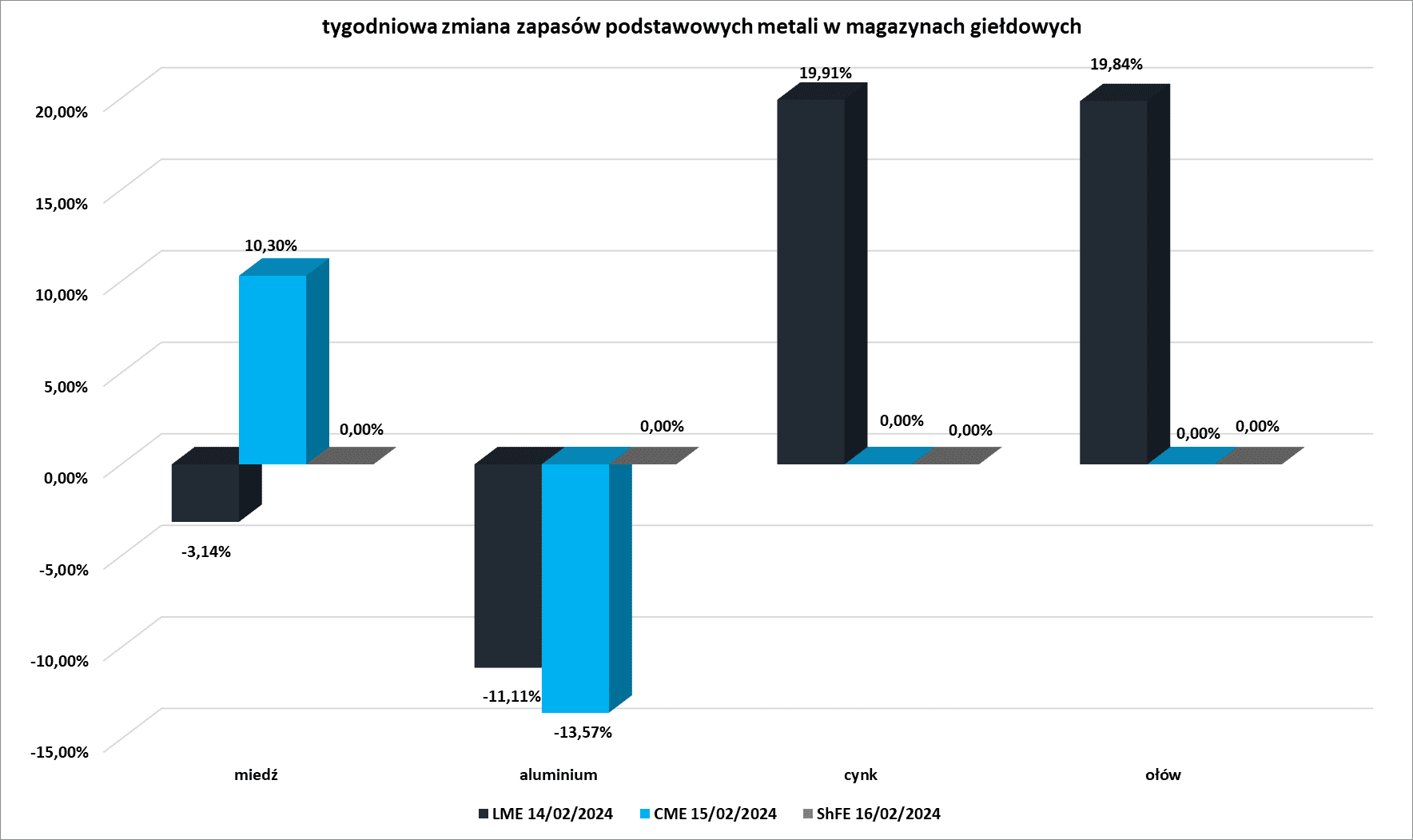

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

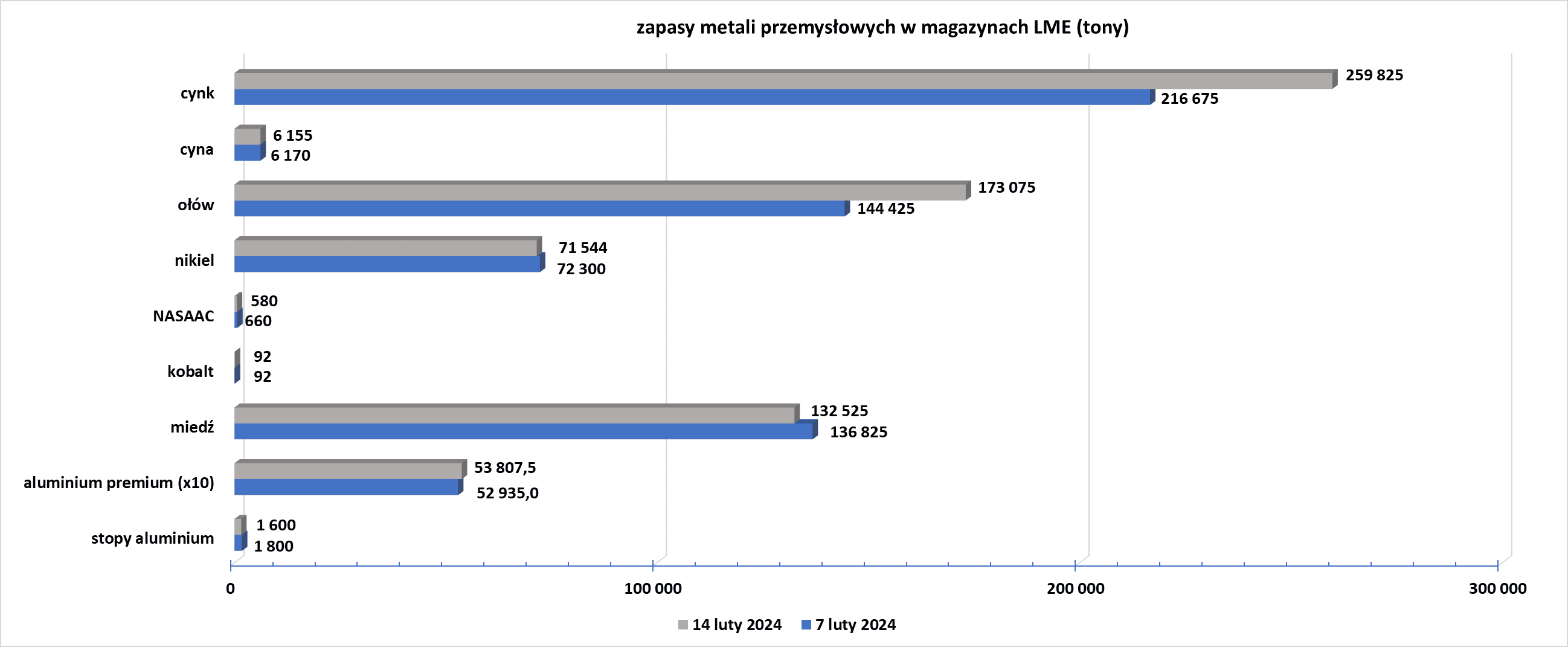

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.