Dziś w aktualnościach króluje amerykański departament rolnictwa. Nie mniej są także jak zawsze dane o stanach magazynowych – co w sumie daje 29 graficznych opracowań w tekście poniżej… Ale znajdziemy też zestaw informacji i aktualności z różnych rynków, a o 14:00 premiera nowego odcinka programu ze sporym omówieniem sytuacji globalnej.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób oraz owoce morza

- ropa naftowa

- gaz ziemny

- złoto

- miedź

- stany magazynowe metali przemysłowych

- program Surowcowe info

Raporty USDA

- Zestaw informacji z czwartkowych (i nie tylko) raportów USDA jest przy poszczególnych surowcach: pszenicy, kukurydzy, soi,pozostałych roślinach oleistych, ryżu, pozostałych zbożach, kawie, bawełnie, soku pomarańczowym i mięsie.

Ogólne informacje

- Niższa izba parlamentu Niemiec zatwierdziła w czwartek nową wersję projektu ustawy o zabezpieczeniu dostaw energii, w tym o ewentualnym wywłaszczeniu krytycznej infrastruktury energetycznej i aktywów w przypadku zagrożenia. Nowa ustawa, którą wciąż musi uchwalić wyższa izba parlamentu, może zostać zastosowana po raz pierwszy, jeśli nie zostanie znalezione rozwiązanie dotyczące własności rafinerii ropy naftowej w Schwedt, która w większości należy do rosyjskiego państwowego Rosneft. Ustawa upoważnia rząd do przejęcia kontroli nad produkcją energii przez firmy, jej transportem i dystrybucją.

- Komisja Europejska planuje ujawnić w tym tygodniu plan o wartości 195 miliardów euro, który ma na celu zaprzestanie importu rosyjskich paliw kopalnych do 2027 roku. Środki mają być inwestowane równolegle z już zaplanowany środkami niezbędnymi do osiągnięcia celów klimatycznych zaplanowanych do 2030 roku. Wśród innych propozycji znalazłyby się poprawki do prawa UE w celu przyspieszenia terminów wydawania pozwoleń dla niektórych projektów energii odnawialnej oraz nowe programy UE mające na celu przyspieszenie wdrażania energii słonecznej na dużą skalę i odbudowę europejskiego przemysłu produkcji energii słonecznej. Bruksela przedstawi również plany produkcji 10 mln ton wodoru ze źródeł odnawialnych do 2030 r. i importu kolejnych 10 mln ton, wsparte przepisami określającymi, jakie rodzaje wodoru można liczyć jako odnawialne.

Kawa

- Prognozy pogody dla Brazylii mówią o spadku temperatur w tym tygodniu, choć nie powinno dojść do szkodliwych dla kawowców przymrozków.

- Eksport kawy rozpuszczalnej z Brazylii spadł do poziomu 1,22 mln 60-kg worków (-4,7% r/r) w pierwszych 4 miesiącach 2022. Sytuacja może się pogorszyć, ponieważ Brazylia nie zarejestrowała w kwietniu żadnego eksportu do Rosji, kraju, który w zeszłym roku był drugim głównym miejscem przeznaczenia brazylijskiej kawy rozpuszczalnej po Stanach Zjednoczonych. Ukraina i Rosja odebrały około 13% brazylijskiego eksportu kawy w 2021 roku.

- USDA prognozuje produkcję kawy w Peru na 4,03 mln 60-kg worków (+2,03% s/s).

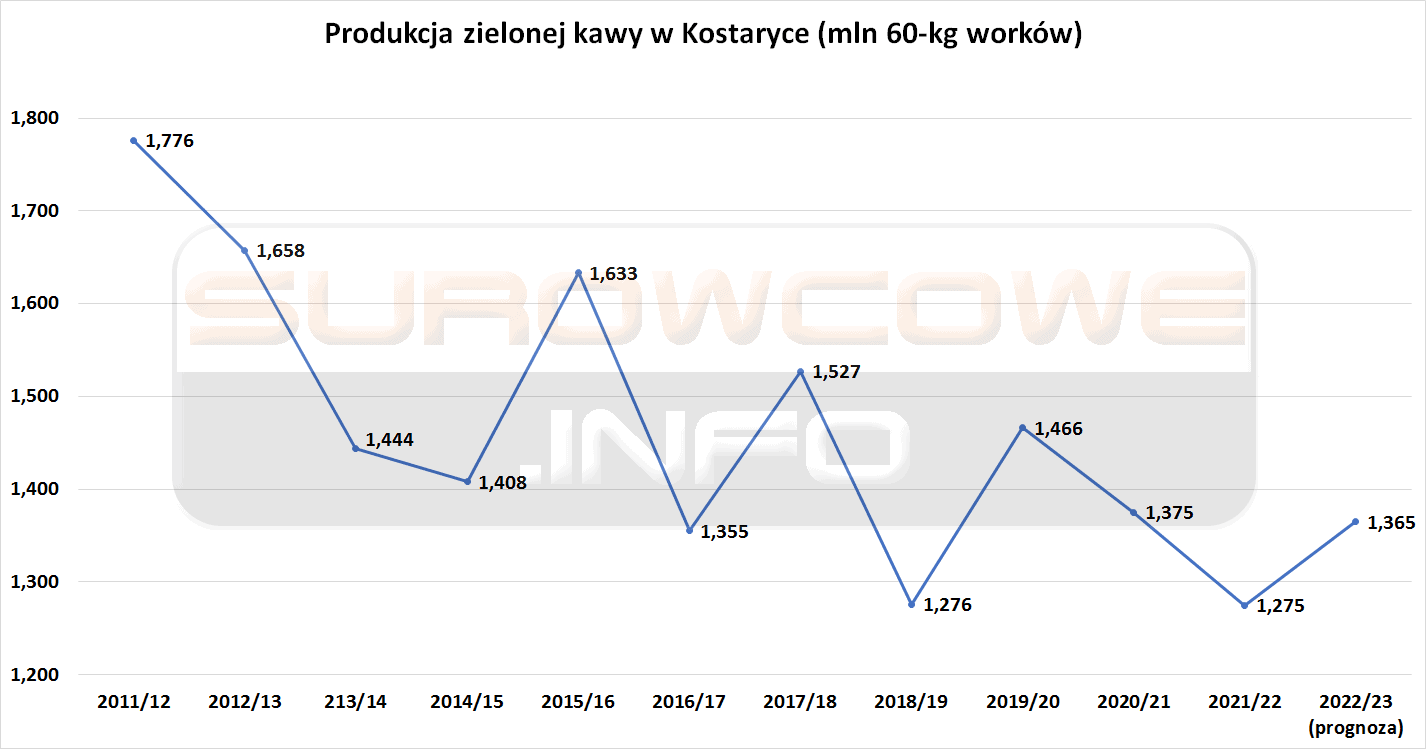

- USDA prognozuje produkcję kawy w Kostaryce w sezonie 2022/23 na 1,365 mln 60-kg worków (+7,06% s/s). Produkcja kawy w Kostaryce (2011 – 2023):

źródło: opracowanie własne na podstawie danych FAS USDA

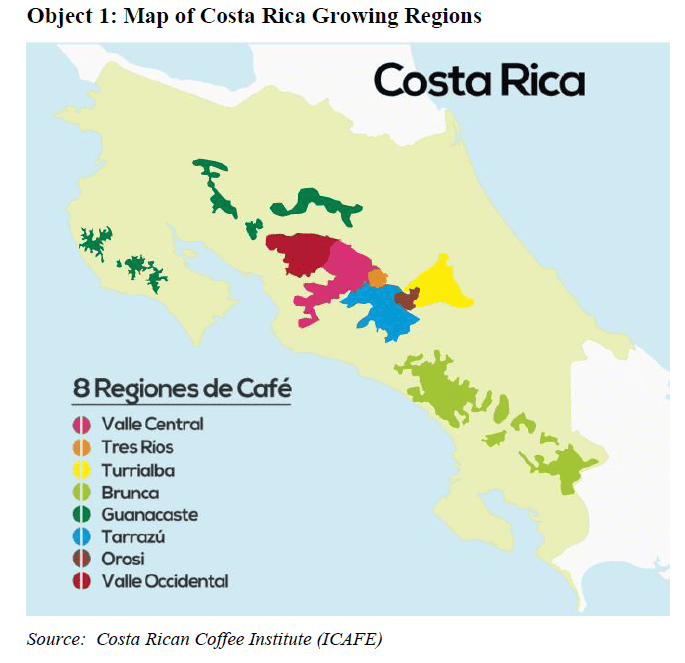

- Rejony uprawy kawy w Kostaryce (USDA):

źródło: FAS USDA

- USDA prognozuje produkcję kawy (arabiki i robusty) w Nikaragui na 2,7 mln 60-kg worków (b/z s/s).

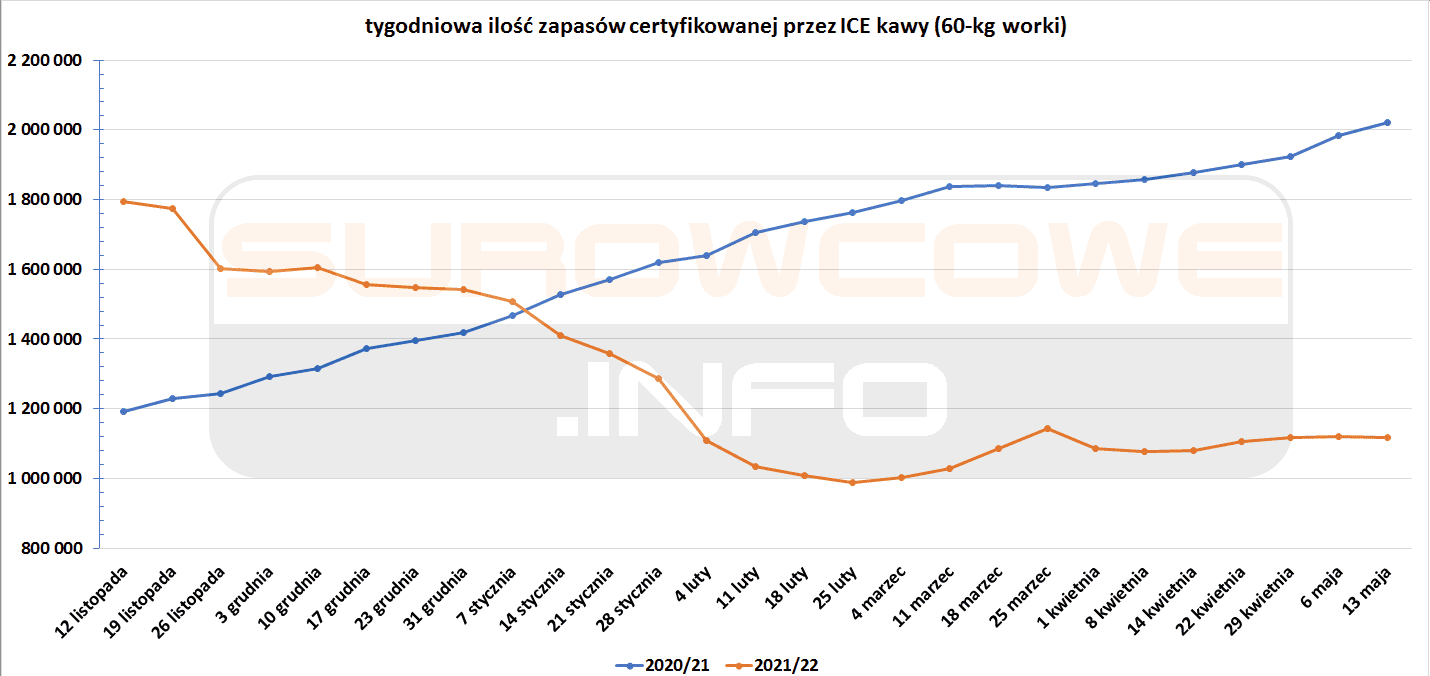

- Zapasy kawy w magazynach ICE spadły (-3,9k t/t), w sezonie 2020/21 rosły (+35,96k t/t). Zapasy kawy są o -44,67% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Archer Consulting przewiduje, że alokacja trzciny cukrowej do produkcji cukru w Brazylii spadnie do 43,8% (-1,4 pp s/s)

- Produkcja cukru z trzciny cukrowej w Egipcie szacowana jest przez USDA w sezonie 2022/23 na 14,305 mln ton (+0,74% s/s), z kolei z buraków cukrowych na 11,77 mln ton (+3,79% s/s).

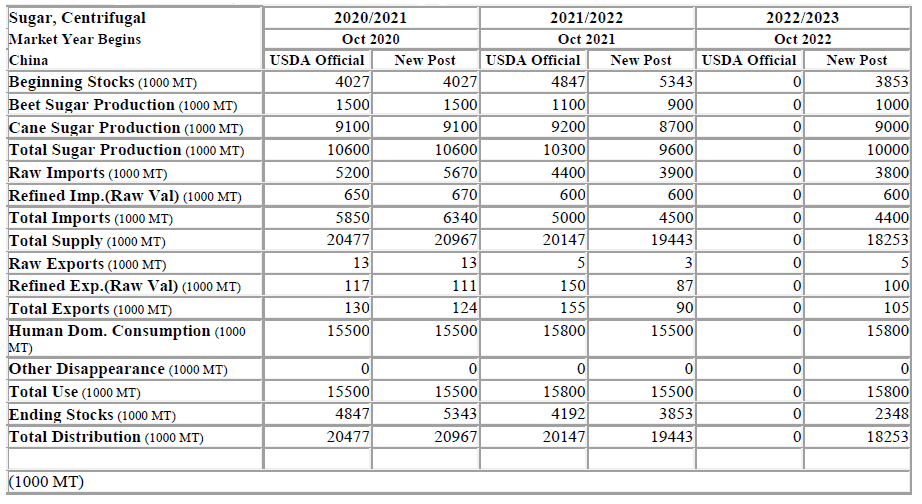

- Prognozy USDA dla cukru w Chinach:

źródło: FAS USDA

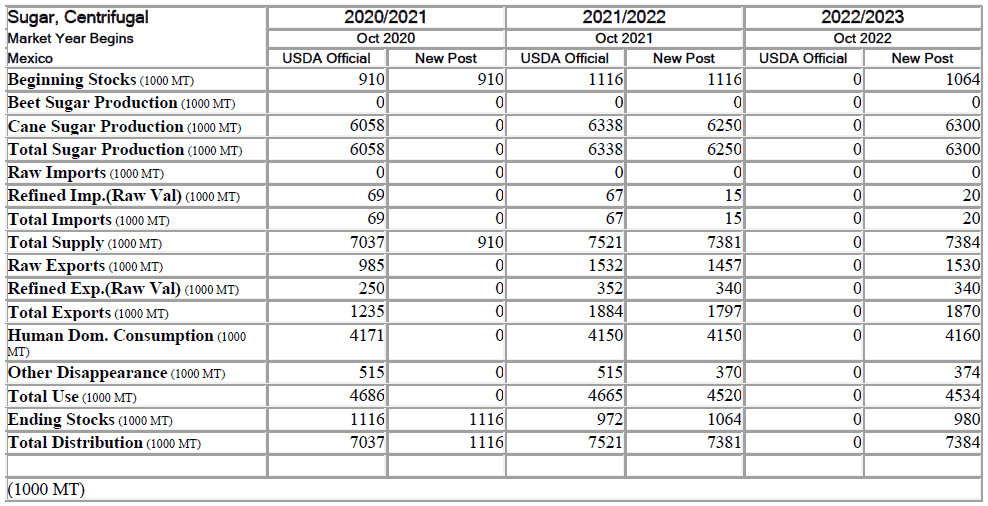

- Prognozy USDA dla cukru w Meksyku:

źródło: FAS USDA

Kakao

- Fitch Solutions stwierdził w raporcie, że wojna rosyjsko-ukraińska obciąża popyt i wydatki konsumentów na luksusowe produkty, takie jak czekolada.

- Brazylia przetworzyła 69 490 ton kakao między styczniem a kwietniem (-6,2% r/r) – poinformowała grupa przemysłowa AIPC.

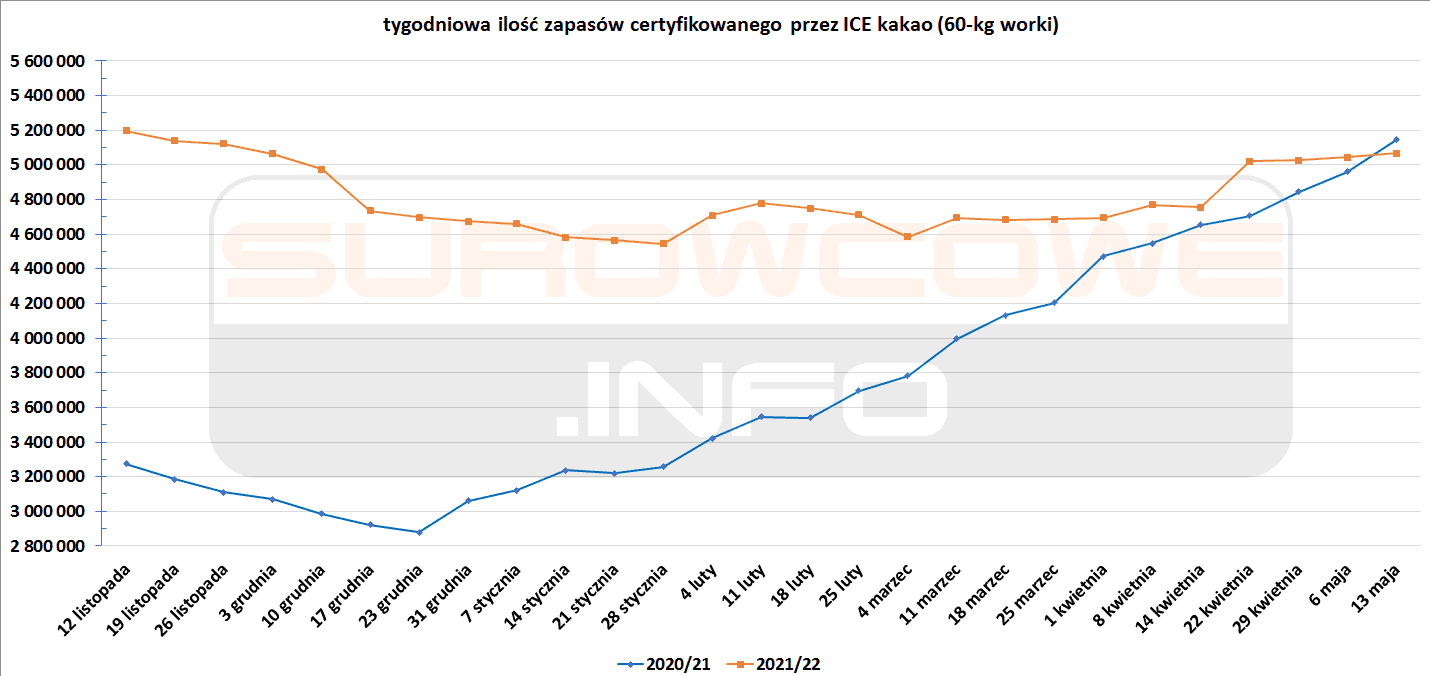

- Zapasy kakao w magazynach ICE wzrosły czwarty tydzień z rzędu (+24,2k t/t), w poprzednim sezonie także rosły (+185,0k t/t). Zapasy są w tym sezonie o -1,50% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

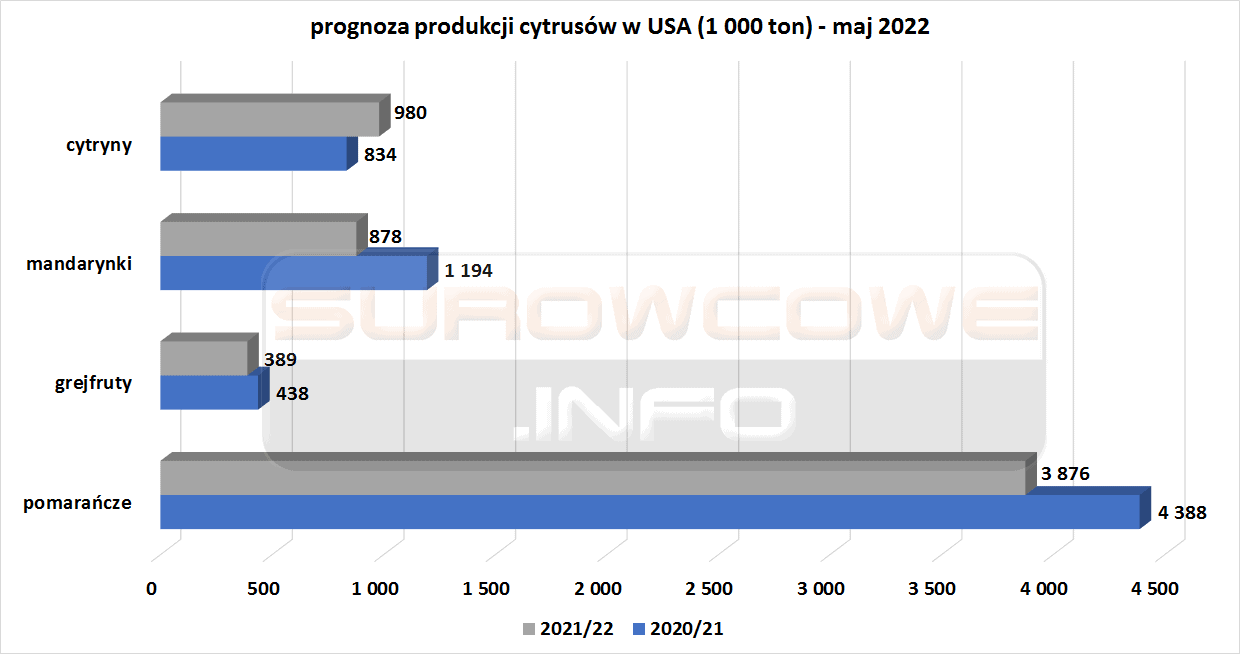

- Prognozy amerykańskich zbiorów cytrusów w sezonie 2021/22 (USDA):

źródło: USDA

Bawełna

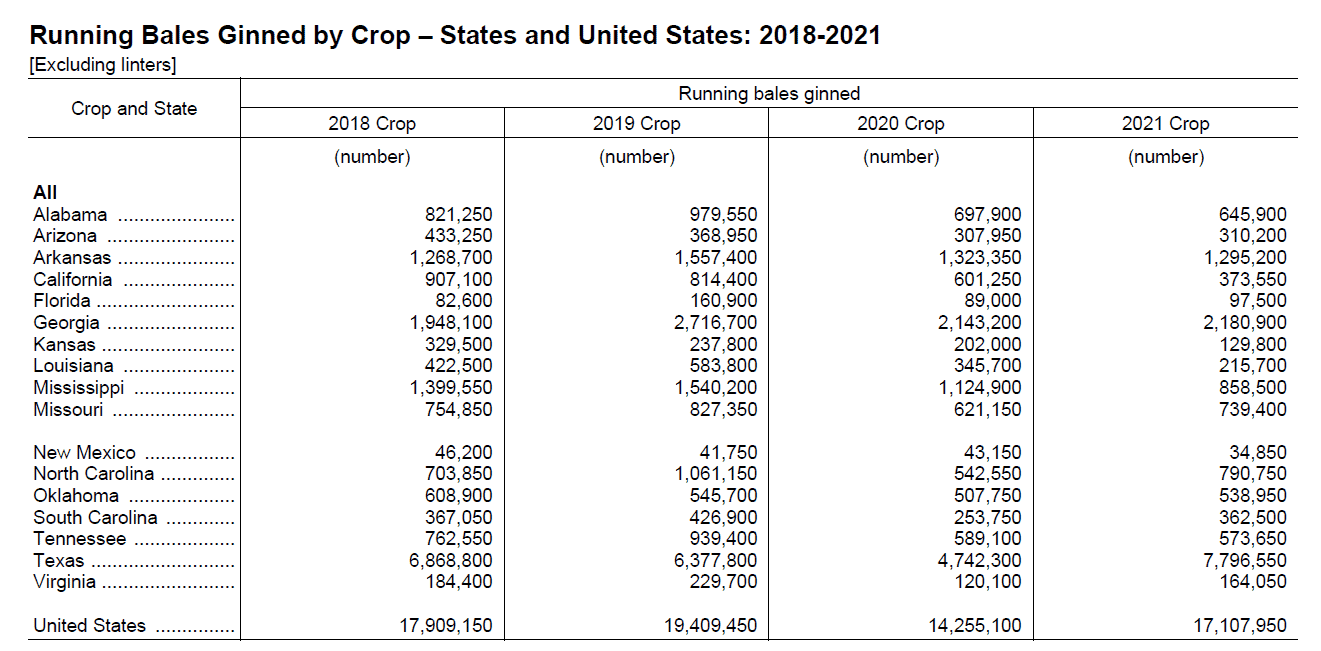

- USDA podała sumaryczne dane dotyczące zbiorów bawełny w 2021 w USA, poniżej tabelka z zestawieniem zbiorów w latach 2018 – 2021 w poszczególnych Stanach:

źródło: USDA

- USDA szacuje zbiory bawełny w Indiach na 25,5 mln 480-funtowych bel (-4% m/m; -8% s/s) przy wydajności 457 kg/ha (+1% s/s).

- USDA szacuje zbiory bawełny w Uzbekistanie na 3,0 mln 480-funtowych bel (+9% s/s) przy wydajności 610 kg/h (+8% s/s). Mapa regionów uprawiających bawełnę w Uzbekistanie:

źródło: FAS USDA

Pszenica

- Indie zakazały eksportu , szokując świat liczący na zastąpienie części ukraińskiej pszenicy surowcem z Indii. Eksport będzie nadal dozwolony do krajów, które wymagają pszenicy na potrzeby bezpieczeństwa żywnościowego i na podstawie żądań ich rządów, poinformowała Dyrekcja Generalna Handlu Zagranicznego Indii, z kolei wszystkie nowe zamówienia zostaną zatrzymane ze skutkiem natychmiastowym. Zakaz eksportu ma zapewnić bezpieczeństwo żywnościowe kraju w obliczu suszy wyniszczającej uprawy i ograniczyć inflację. „Na świecie zaczyna brakować pszenicy” – powiedział Andrew Whitelaw, analityk ds. ziaren w Thomas Elder Markets z Melbourne. Indie to trzeci producent pszenicy na świecie (jeśli Unię Europejską liczymy jako jedno państwo), przebijając czwartą Rosję o ponad 30%!

- Francja szacuje, że 82%francuskich upraw pszenicy miękkiej było w dobrym lub doskonałym stanie w tygodniu poprzedzającym 9 maja, co oznacza spadek o 7 punktów procentowych w ciągu tygodnia na skutek suszy i upałów we Francji. „Osiągamy punkt krytyczny dla niektórych rodzajów gleby. Rolnicy mają nadzieję na deszcz, aby utrzymać potencjał plonów” – powiedziała reporterom Catherine Cauchard, szefowa usługi monitorowania upraw FranceAgriMer.

- USDA prognozuje globalną produkcję pszenicy na 775 mln ton (-0,51% s/s), z kolei globalna konsumpcja ma wynieść 788 mln ton (-0,38% s/s)

- USDA obniżyła prognozę zbiorów pszenicy w Indiach do 108,5 mln ton (-1% s/s) na skutek suszy w indyjskim „pasie pszenicy”, zwłaszcza w regionach Punjab oraz Haryana – odpowiadających za 25% indyjskich zbiorów. Wydajność ma sięgnąć 3,5 t/ha (-1% s/s).

- USDA szacuje zbiory pszenicy w Maroku na 2,3 mln ton (-70% s/s; -61% względem 5-letniej średniej) z wydajnością 0,9 t/ha (-66% s/s). Słabe zbiory to wynik suszy w regionie.

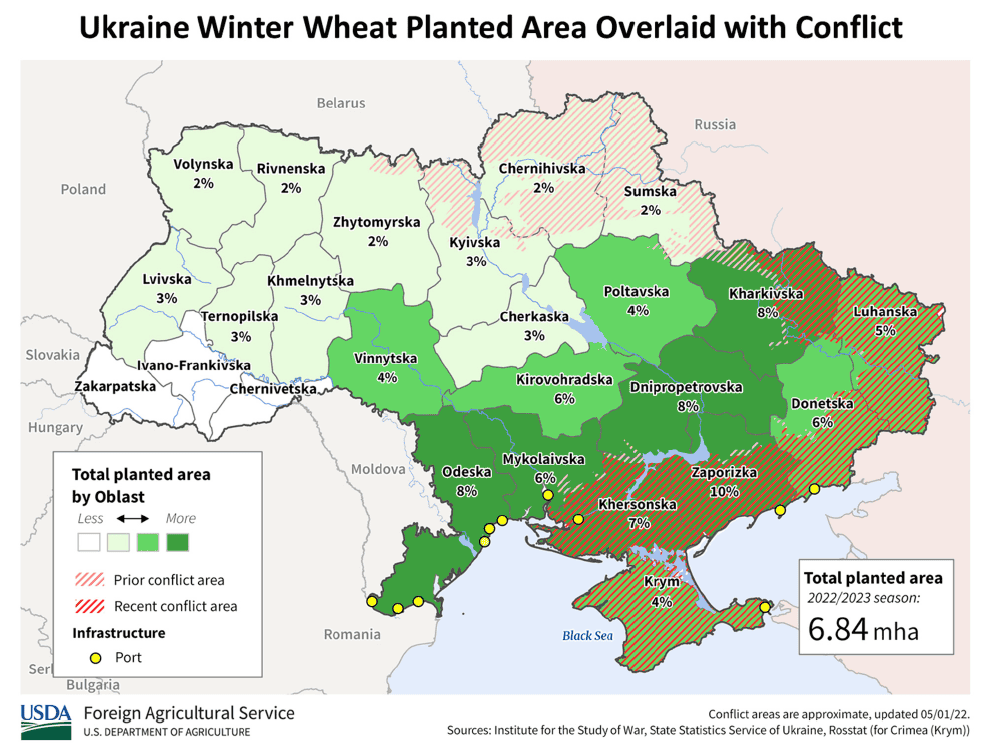

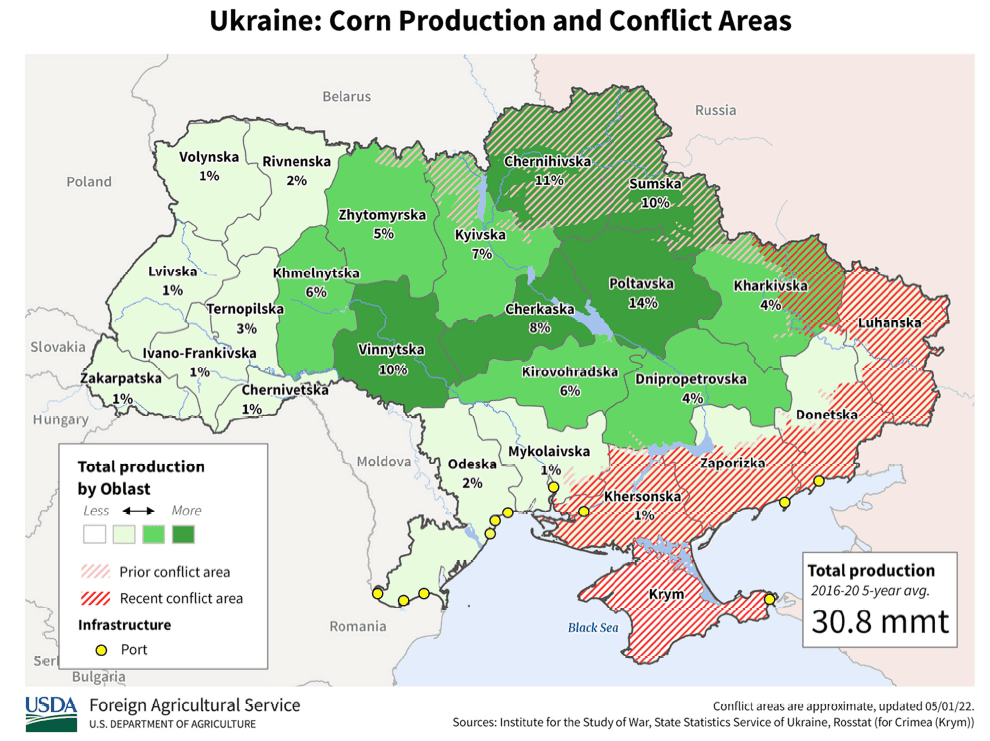

- USDA szacuje zbiory pszenicy na Ukrainie w sezonie 2022/23 na 21,5 mln ton (-35% s/s; -23% względem 5–letniej średniej).Wydajność ma spaść do 3,68 t/ha (-18% s/s) przy areale 5,85 hektarów (-21% s/s). Pszenica ozima odpowiada za ~97% ukraińskiej produkcji pszenicy. Mapa zasiewów pszenicy ozimej wraz z oznaczeniem rejonów walk zbrojnych:

źródło: FAS USDA

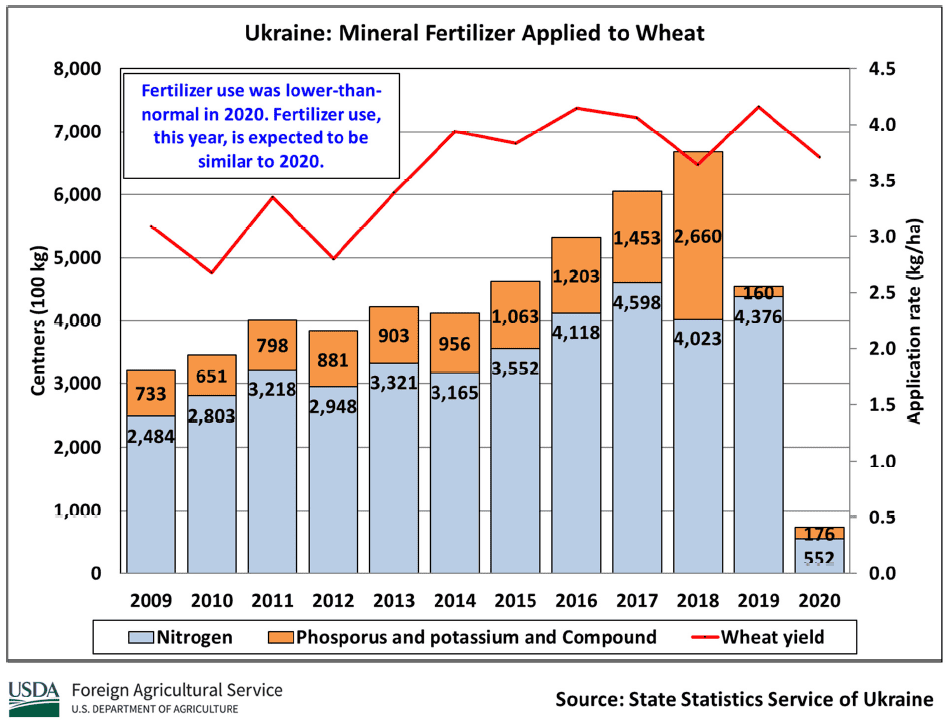

- Zużycie nawozów do pszenicy na Ukrainie (USDA, 2009-2020):

źródło: FAS USDA

- USDA prognozuje produkcję pszenicy w Rosji w sezonie 2022/23 na 80,0 mln ton (+6% s/s; +2% względem 5–letniej średniej), z czego pszenicy ozimej ma być 58,5 mln ton. Wydajność ma wynieść 2,91 t/ha (+7% s/s).

- USDA prognozuje zbiory pszenicy ozimej w USA na poziomie 1,17 mld buszli (-8% r/r). Szacunkowa wydajność to 47,9 buszla/akr (-4,58% r/r) z areału 24,5 mln akrów (-4% r/r). Pszenica ozima odpowiada za ~70% rosyjskiej produkcji pszenicy.

- Chińska produkcja pszenicy (wg USDA) w sezonie 2022/23 prognozowana jest na 135,0 mln ton (-1% s/s). Wydajność ma wynieść 5,77 t/ha (-1% s/s).

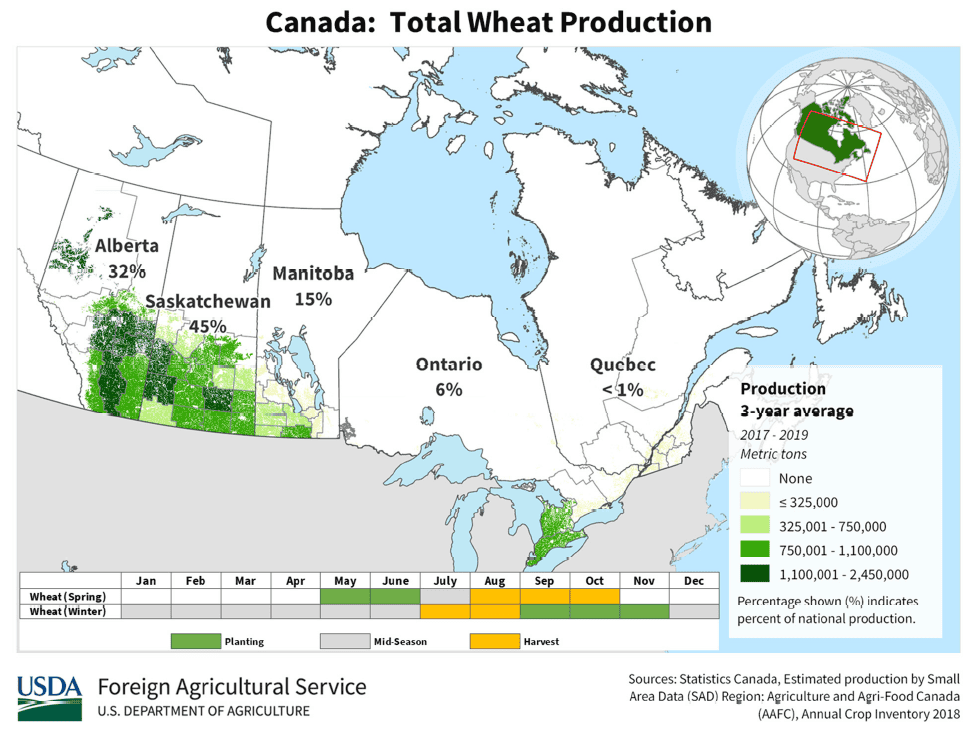

- Kanadyjska produkcja pszenicy (wg USDA) w sezonie 2022/23 prognozowana jest na 33,0 mln ton (+1,42 mln ton więcej niż kwietniowa prognoza; +52% s/s) z wydajnością 3,4 t/ha (+45% s/s). Niskie wyniki w sezonie 2021/22 to skutek suszy w Kanadzie. Uprawy kanadyjskiej pszenicy wg regionów:

źródło: FAS USDA

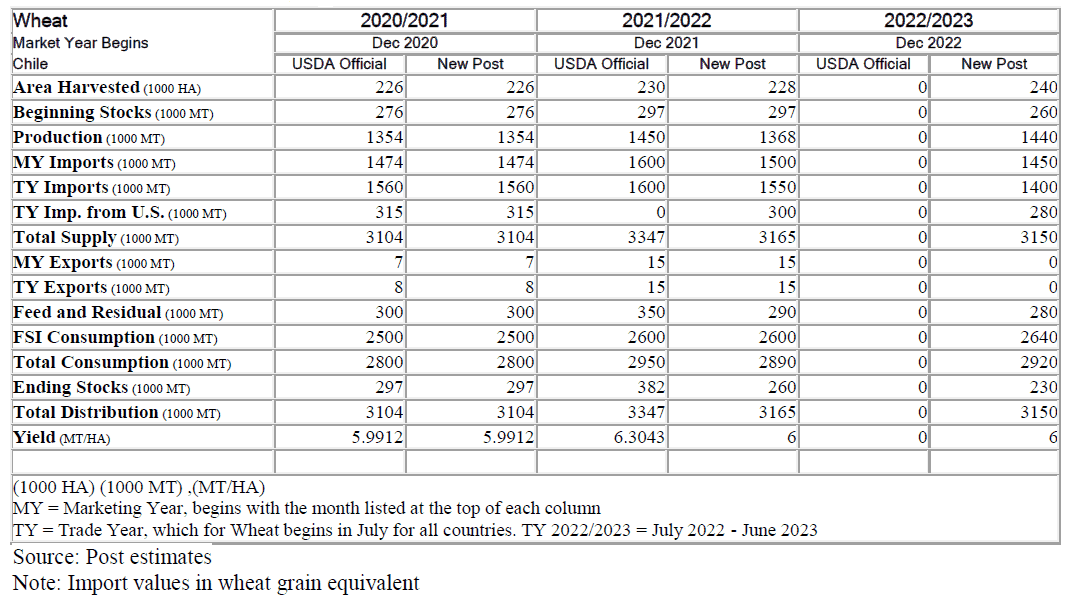

- Pszenica w Chile (USDA):

źródło: FAS USDA

Kukurydza

- USDA szacuje globalną produkcję kukurydzy w sezonie 2022/23 na 1 180 mln ton (-2,87% s/s), a globalną konsumpcję na 1 184,974 mln ton (-1,20% s/s).

- USDA szacuje zbiory kukurydzy w sezonie 2022/23 na Ukrainie na 19,5 mln ton (-54% s/s; -42% względem 5-letniej średniej) przy wydajności 5,57 t/ha (-27% s/s; -17% względem 5-letniej średniej). Mapa zasiewów kukurydzy wraz z oznaczeniem rejonów walk zbrojnych:

źródło: FAS USDA

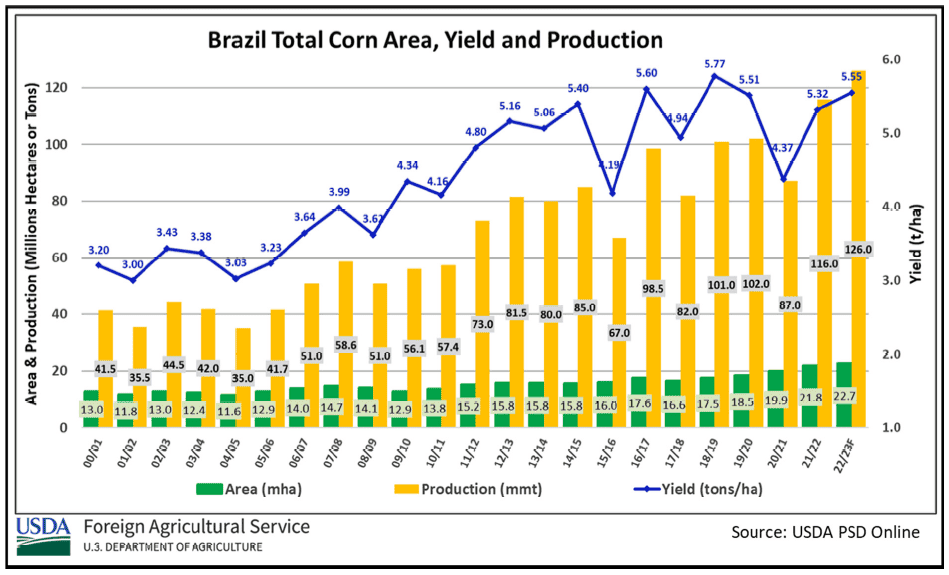

- USDA szacuje zbiory kukurydzy w sezonie 2022/23 w Brazylii na 116,0 mln ton (+33% s/s), ze średnią wydajnością na poziomie 5,32 t/ha (-3% m/m; +22% s/s; +3% względem 5-letniej średniej).

źródło: FAS USDA

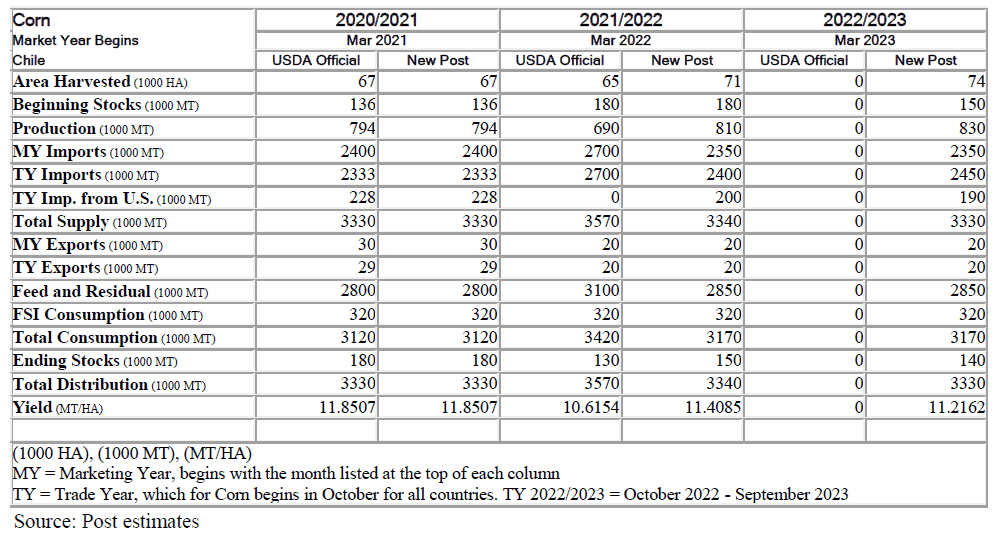

- Kukurydza w Chile (USDA):

źródło: FAS USDA

Ryż

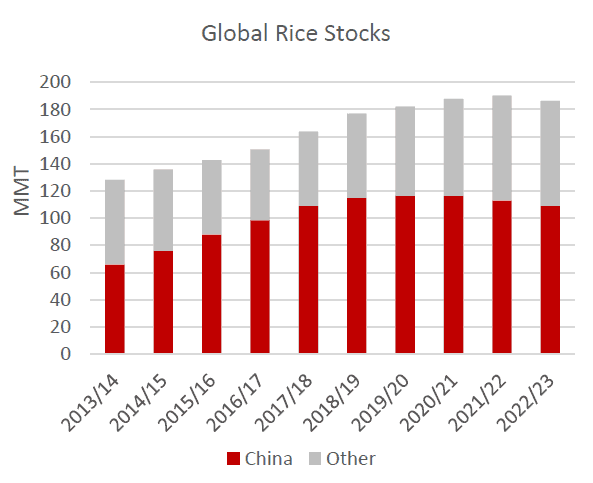

- USDA szacuje globalną produkcję ryżu na rekordowym poziomie 515 ,0 mln ton (+0,39% s/s), podczas gdy konsumpcja ma wynieść 518,0 mln ton (+1,37% s/s). Zestawienie globalnych zapasów ryżu (USDA):

źródło: FAS USDA

Soja

- USDA szacuje globalną produkcję soi w sezonie 2022/23 na 394,7 mln ton (+13% s/s).

Pozostałe rośliny oleiste

- USDA szacuje zbiory słonecznika na Ukrainie w sezonie 2022/23 na 11,0 mln ton (-37% s/s; -28% względem 5-letniej średniej).

- USDA szacuje globalne zbiory słonecznika w sezonie 2022/23 na 50,7 mln ton (-12% s/s).

- USDA szacuje globalne zbiory rzepaku w sezonie 2022/23 na rekordowe 100,5 mln ton (+10% s/s).

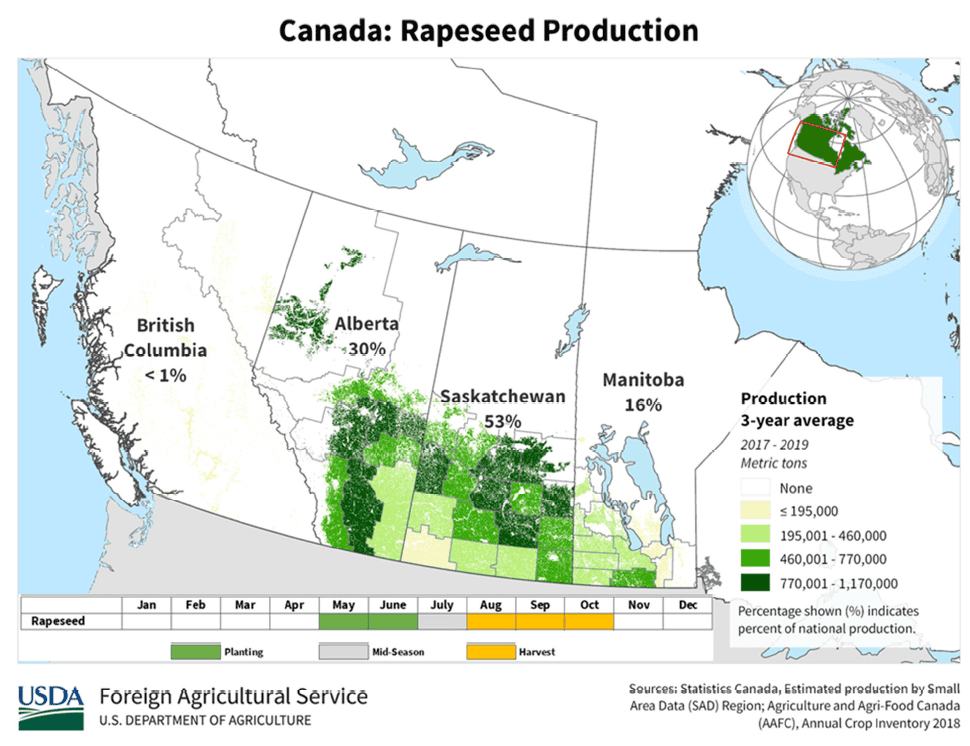

- USDA szacuje zbiory rzepaku w Kanadzie w sezonie 2022/23 na 20,0 mln ton (+59% s/s). Wydajność ma wynieść 2,33 t/ha (+66% s/s). Areał upraw ma wynieść 8,6 mln ha (-4% s/s; -3% względem 5-letniej średniej).

źródło: FAS USDA

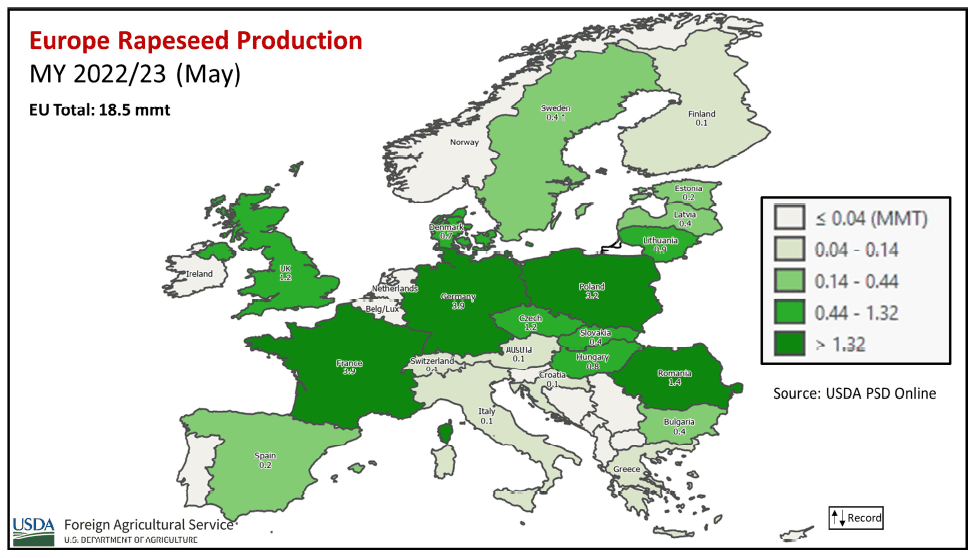

- USDA szacuje zbiory rzepaku w Unii Europejskiej w sezonie 2022/23 na 18,5 mln ton (+7% s/s, +6% względem 5-letniej średniej). Wydajność ma wynieść 3,19 t/ha (-0,3% s/s; +4% względem 5-letniej średniej).

źródło: FAS USDA

- USDA szacuje globalną produkcję oliwy z oliwek w sezonie 2022/23 na 2,9 mln ton (-11% s/s).

- USDA szacuje produkcję oleju palmowego z owoców w Malezji w sezonie 2022/23 na 19,5 mln ton (+5,40% s/s), z lokalną konsumpcją na poziomie 3,52 mln ton (+2,03% s/s) i eksportem na poziomie 16,45 mln ton (-0,30% s/s). Zapasy końcowe mają wynieść 1,738 mln ton (+32,88% s/s). Z kolei produkcja oleju palmowego z nasion ma wynieść 2,094 mln ton (+4,96% s/s), konsumpcja lokalna 1,34 mln ton (+1,52% s/s), eksport 1,05 mln ton (-4,55% s/s), a zapasy końcowe 0,253 mln ton (+1,61% s/s).

- Eksport oleju palmowego z Indonezji (USDA):

źródło: FAS USDA

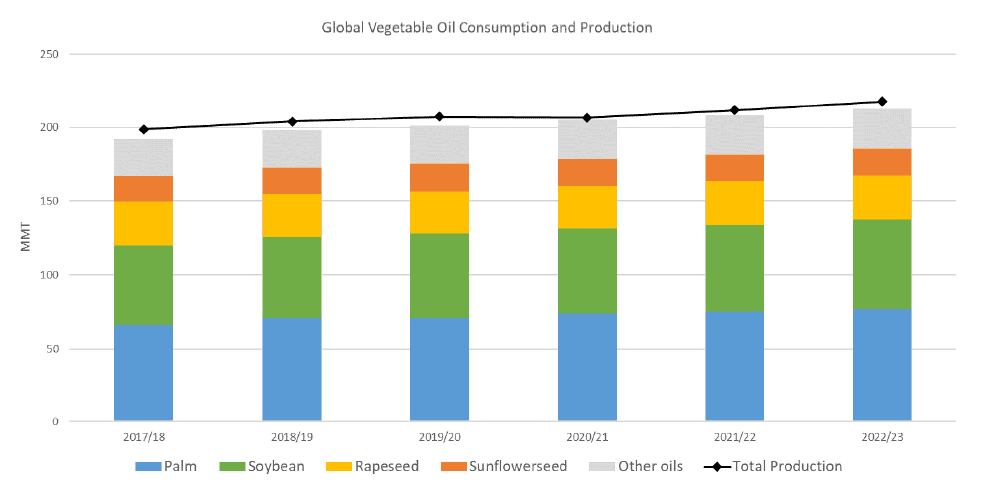

- Prognozy produkcji i konsumpcji olejów roślinnych (USDA):

źródło: FAS USDA

Pozostałe zboża

- USDA szacuje globalną produkcję jęczmienia w sezonie 2022/23 na 148,97 mln ton (+2,72% s/s), z konsumpcją na poziomie 148,57 mln ton (-0,13% s/s).

- USDA szacuje globalną produkcję sorgo w sezonie 2022/23 na 62,67 mln ton (+0,55% s/s), z konsumpcją na poziomie 62,75 mln ton (+0,61% s/s).

Wieprzowina, wołowina, drób oraz owoce morza

- USDA prognozuje produkcję mięsa drobiowego w Brazylii na 14,85 mln ton (+3,48% r/r). Regiony produkcji drobiu w Brazylii:

źródło: FAS USDA

Ropa naftowa

- OPEC obniżył prognozę wzrostu światowego popytu na ropę w 2022 roku drugi miesiąc z rzędu, powołując się na wpływ rosyjskiej inwazji na Ukrainę, rosnącą inflację i ponowne ograniczenia pandemiczne w Chinach. Prognozy wzrostu popytu spadły o 0,31 mln baryłek dziennie względem kwietniowej, do +3,36 mln baryłek dziennie. „Oczekuje się, że na popyt w 2022 r. wpłyną bieżące wydarzenia geopolityczne w Europie Wschodniej, a także ograniczenia pandemii COVID-19” – powiedział OPEC w raporcie. Niemniej OPEC prognozuje przekroczenie przez popyt 100 mln baryłek dziennie w Q3 2022, a średnia roczna przekroczy średnią z 2019 roku.

- Produkcja ropy naftowej w krajach OPEC wzrosła w kwietniu 2022 o +0,153 mln baryłek – zgodnie z ustaleniami OPEC+, kraje mogły zwiększyć produkcję w kwietniu o 0,254 mln baryłek.

- Akcjonariusze BP poparli strategię klimatyczną firmy energetycznej. Jednocześnie odnotowano spadek akcjonariuszy popierających rezolucję złożoną przez grupę aktywistów wzywającą do szybszych działań w walce ze zmianami klimatycznymi – spadek wyniósł prawie 6% akcjonariuszy r/r, ambitniejsze cele poparło mniej niż 15%. Strategia transformacji energetycznej BP obejmuje ograniczenie emisji gazów cieplarnianych z produkcji i sprzedaży ropy naftowej, gazu i innych produktów do zera do 2050 r., z szeregiem celów krótko- i średnioterminowych. Londyńska firma planuje również zmniejszyć produkcję ropy i gazu o 40% i zwiększyć swoją działalność w zakresie energii odnawialnej 20-krotnie do 2030 roku. Zgodnie z oficjalnymi wynikami, niewiążąca uchwała w sprawie strategii klimatycznej Looney’a zdobyła poparcie 88,53% akcjonariuszy. Cele klimatyczne BP są „stosunkowo ambitne”, ale „potrzebne będą dalsze ujawnienia i wzmocnienie celów, aby przekonać większość inwestorów, że jej strategia jest zgodna” z wspieranymi przez ONZ celami ograniczenia globalnego ocieplenia do 1,5 stopnia Celsjusza powyżej poziomów sprzed epoki przemysłowej, jak powiedział Bruce Duguid z firmy inwestycyjnej Hermes EOS.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 13 maja 2022 wynosiły 6,284 mln (+11,87% t/t).

- Liczba odwiertów naftowych w USA wzrosła w ubiegłym tygodniu siódmy tydzień z rzędu o 6 do poziomu 563 aktywnych punktów.

Gaz ziemny

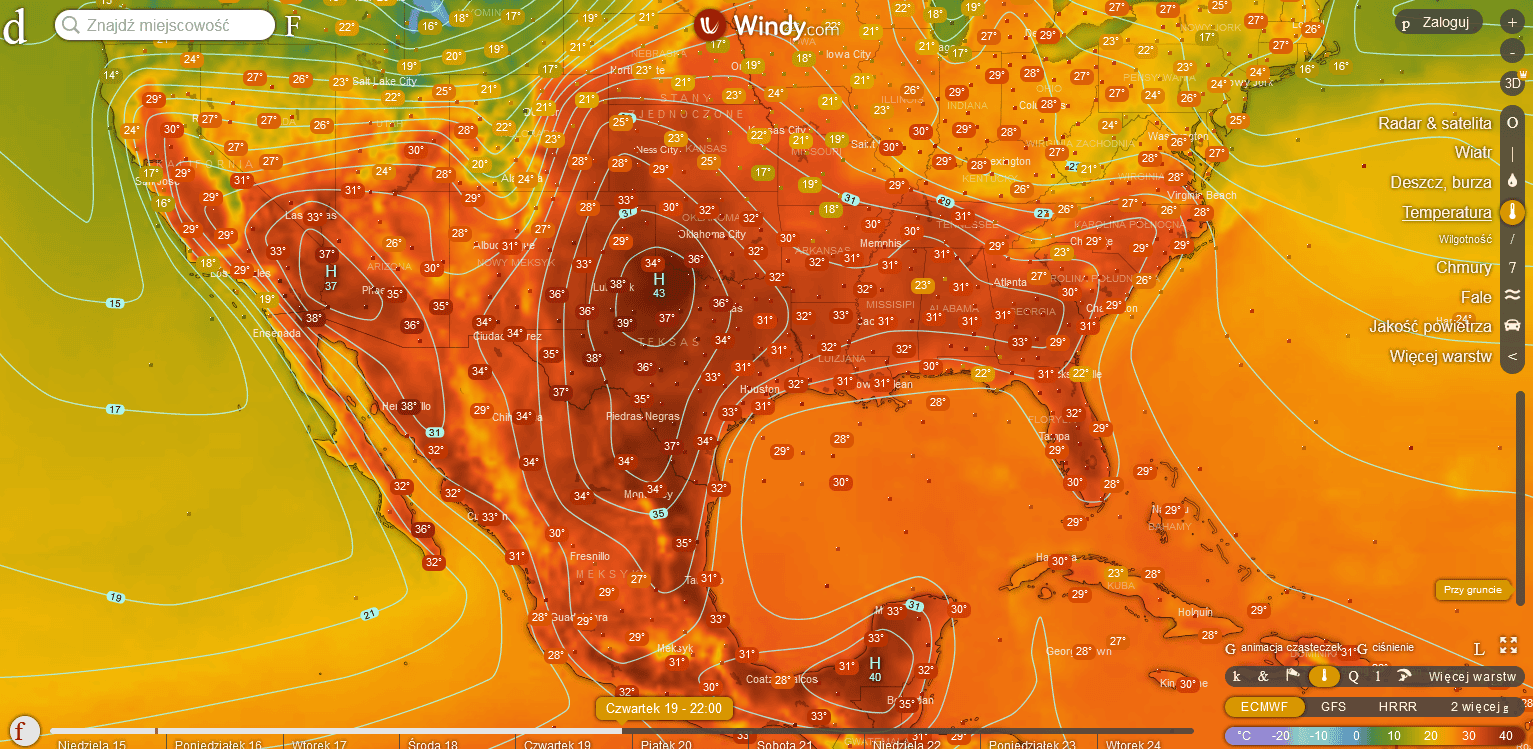

- Prognozy pogody mówią o potężnych upałach w Teksasie w tym tygodniu, które w drugiej połowie tygodnia zaczną zahaczać także o środkowe Stany USA:

źródło: windy.com

- Dwie długoterminowe umowy na dostawy LNG zawarte przez Venture Global LNG przybliżają decyzję o budowie drugiego terminala LNG w Luizjanie. Umowy zawarte zostały z Exxon Mobil i malezyjską państwową firmą naftową Petronas. Umowy zapewnią zbyt ~80% z przewidywanej rocznej produkcji 20 mln ton LNG. „Osiemdziesiąt procent to dobra liczba dla Venture Global do autoryzacji FID” – powiedział Ben Chu, szef działu analityki handlowej w firmie konsultingowej Wood Mackenzie. Rzecznik Venture Global LNG odmówił komentarza. Zgodnie z planem eksport rozpocznie się do końca 2024 roku. Instalacje Venture Global LNG są projektowane z modułowymi jednostkami skraplającymi, które są prefabrykowane w fabrykach i składane na miejscu w celu przyspieszenia budowy.

- Włoska grupa energetyczna Eni rozpocznie w tym tygodniu proces otwierania konta w rublach, aby zapłacić za rosyjski gaz, chyba że zostanie poinformowany, że naruszyłby sankcje unijne. Eni, jeden z największych importerów rosyjskiego gazu w Europie, stoi przed terminem zapłaty na rzecz rosyjskiego państwowego Gazpromu około 20 maja i przygotowuje się do otwarcia rublowego konta w Gazprombanku. Rosja odcięła pod koniec kwietnia dostawy gazu do Bułgarii i Polski po tym, jak odmówiły zapłaty w rublach.

- Zapasy gazu w Europie Północno-Zachodniej – w Belgii, Francji, Niemczech i Holandii były o około 16% niższe od pięcioletniej (2017-2021) średniej dla tej pory roku.

- Finlandia jest gotowa poradzić sobie w przypadku odcięcia przez Rosję dostaw gazu ziemnego, poinformowała rządowa komisja ds. gotowości na wypadek sytuacji kryzysowych po spotkaniu w piątek. „Finlandia wydaje się być dobrze przygotowana do zastąpienia rosyjskich przepływów importem LNG z innych krajów. Tak więc, podczas gdy gospodarka Finlandii ucierpi bardziej niż większość innych gospodarek strefy euro z powodu szerszej utraty handlu z Rosją, bezpośredni efekt zaprzestania dostaw rosyjskiego gazu byłby niewielki” – powiedział Capital Economics.

- Największy rosyjski producent skroplonego gazu ziemnego Novatek otrzymał rządowe pozwolenie na utrzymanie notowań spółki za granicą.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji spadły – czerwcowe dostawy wycenia się na $23,35/mmBtu (-2,3% t/t). Lipcowe dostawy wyceniane są na $23,05/mmBtu.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 89,8 mld stóp sześciennych dziennie (bcfd) czyli -0,77% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 89,5 bcfd.

- Majowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiła średnio 94,8 mld stóp sześciennych dziennie (+0,31% m/m).

- Majowy przepływ LNG do terminali eksportowych z USA wynosi średnio 12,2 bcfd (b/z m/m).

- Liczba amerykańskich odwiertów gazowych wzrosła w ubiegłym tygodniu o 3 czyli wyniosła 149 aktywnych punktów, najwięcej od września 2019 roku.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 6 maja wzrosły o +76 mld stóp sześciennych (bcf) do 1,643 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o -15,96% poniżej 5-letniej średniej. Analitycy prognozowali wzrost zapasów o +79 bcf.

Złoto

- Największy w Rosji producent złota Polyus otrzymał rządowe pozwolenie na utrzymanie ich notowań za granicą. Polyus uzyskał zgodę komisji na kontynuowanie programów kwitów depozytowych (DR) również w Londynie.

- „Złoto jest obciążone, ponieważ Fed zobowiązał się do szybkiego podnoszenia stóp procentowych, a ponadto dolar był niezwykle silny. Idąc dalej, rynek będzie uważnie obserwował dane o inflacji” – powiedział David Meger, dyrektor ds. handlu metalami w High Ridge Futures. „Odbicie na światowych rynkach akcji przy mniejszej awersji do ryzyka na rynku na koniec tygodnia handlowego ma również negatywny wpływ na bezpieczne metale” – powiedział w notatce starszy analityk Kitco, Jim Wycoff.

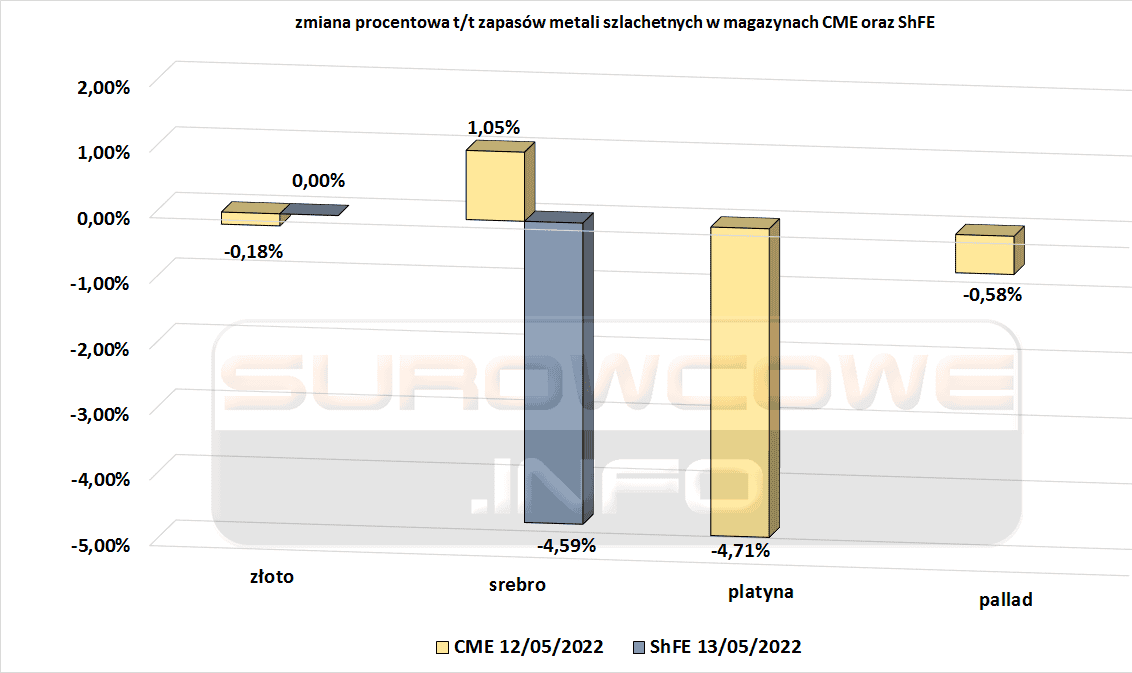

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach nowojorskiej (CME NYMEX) i szanghajskiej (ShFE) giełdy:

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- Minister środowiska Chile Maisa Rojas, czołowa klimatolog z doktoratem z Oksfordu, ma misję wzmocnienia przepisów dotyczących ochrony środowiska w andyjskim kraju i pociągnięcia do odpowiedzialności firm wydobywczych. „W przypadku górnictwa istnieją konkretne zobowiązania, które będą musiały zostać podjęte” – powiedziała. Prawo ustawi „granice” wokół krajowego przemysłu pod względem emisji i zanieczyszczeń, powiedziała Rojas. „Najpoważniejszym skutkiem zmiany klimatu, który ma głębokie konsekwencje, jest oczywiście susza, którą znaczna część (Chile) przeżywa od ponad 10 lat. Jest mniej wody, więc będziemy musieli uzgodnić, jak ją podzielić” – powiedział Rojas. Reforma kodeksu wodnego, która weszła w życie w zeszłym miesiącu, pomoże uprościć gospodarkę wodną poprzez zmniejszenie liczby instytucji z 40-50 obecnie. Rojas przyznała, że jej kadencja będzie prawdopodobnie dopiero początkiem procesu przejściowego, mówiąc, że ma nadzieję na stworzenie trwałych ram środowiskowych. Decyzje Maisy Rojas będą niezwykle mocno odbijać się na rynku miedzi, którego największym globalnym dostawcą jest właśnie Chile.

- Zmiany stanów magazynowych m.in. miedzi w Londynie, USA i Szanghaju są dostępne poniżej.

Stany magazynowe metali przemysłowych

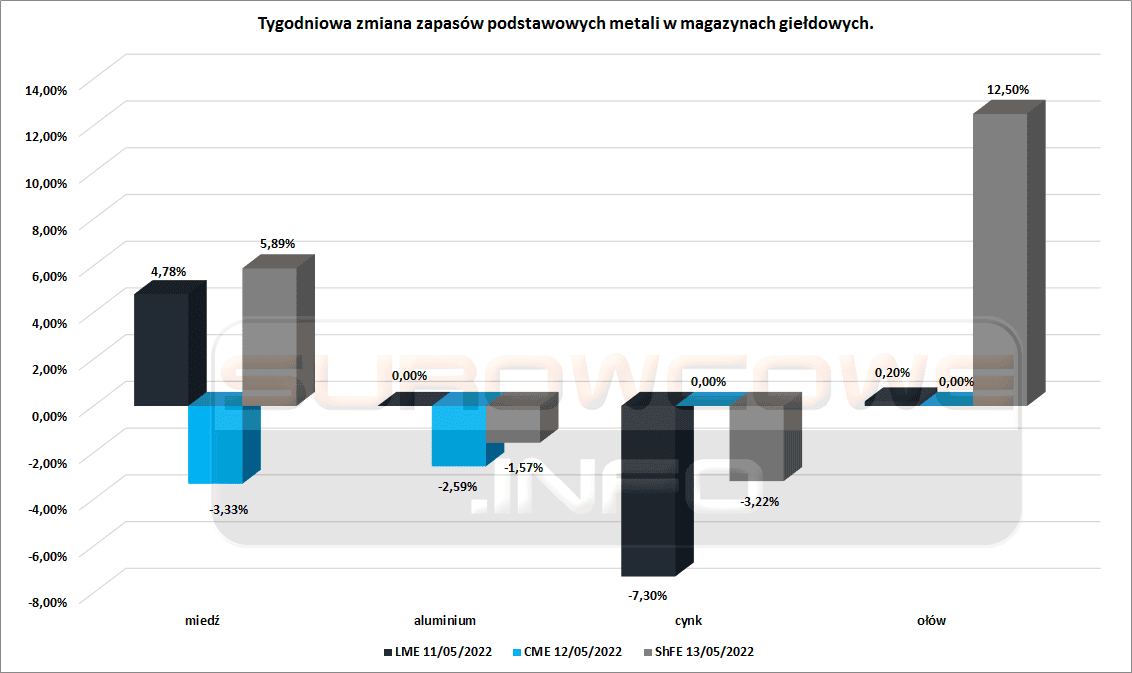

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach nowojorskiej (CME NYMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

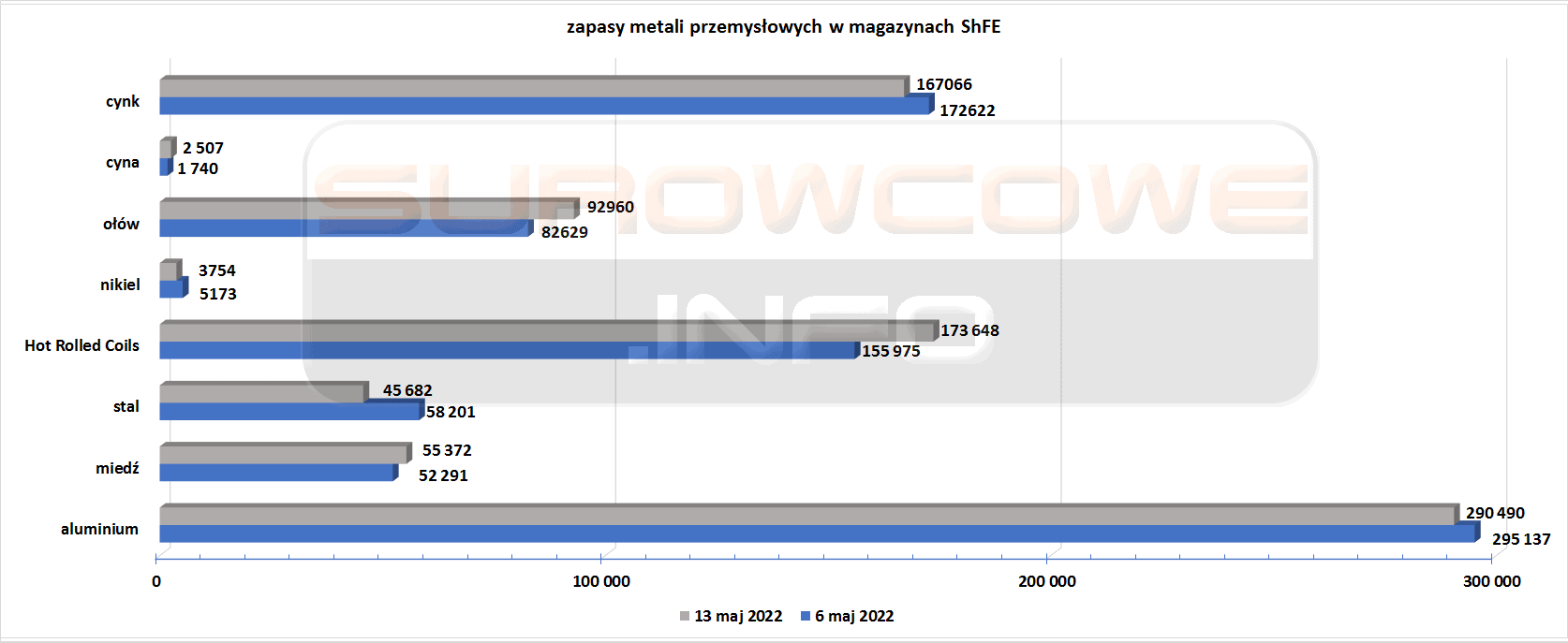

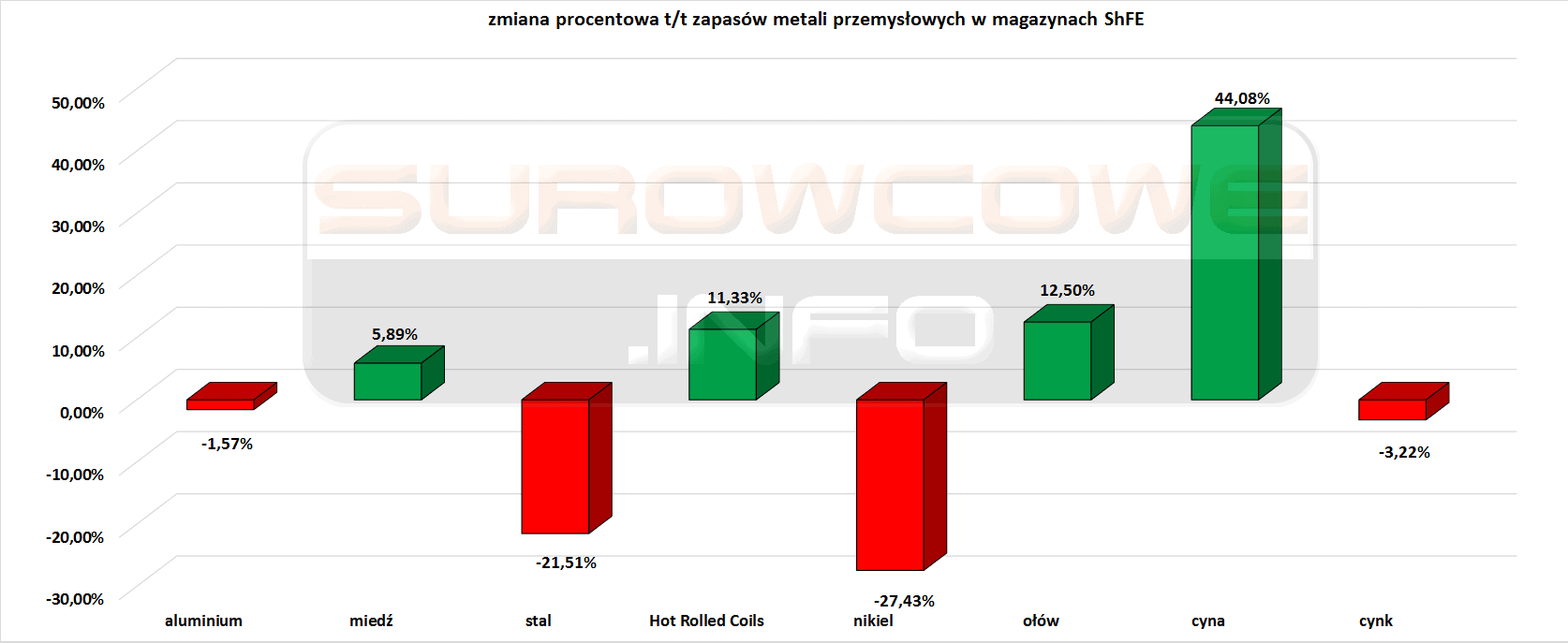

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Piąty z rzędu tydzień spadku zapasów stali i niklu. Drugi z rzędu tydzień wzrostu zapasów miedzi.

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

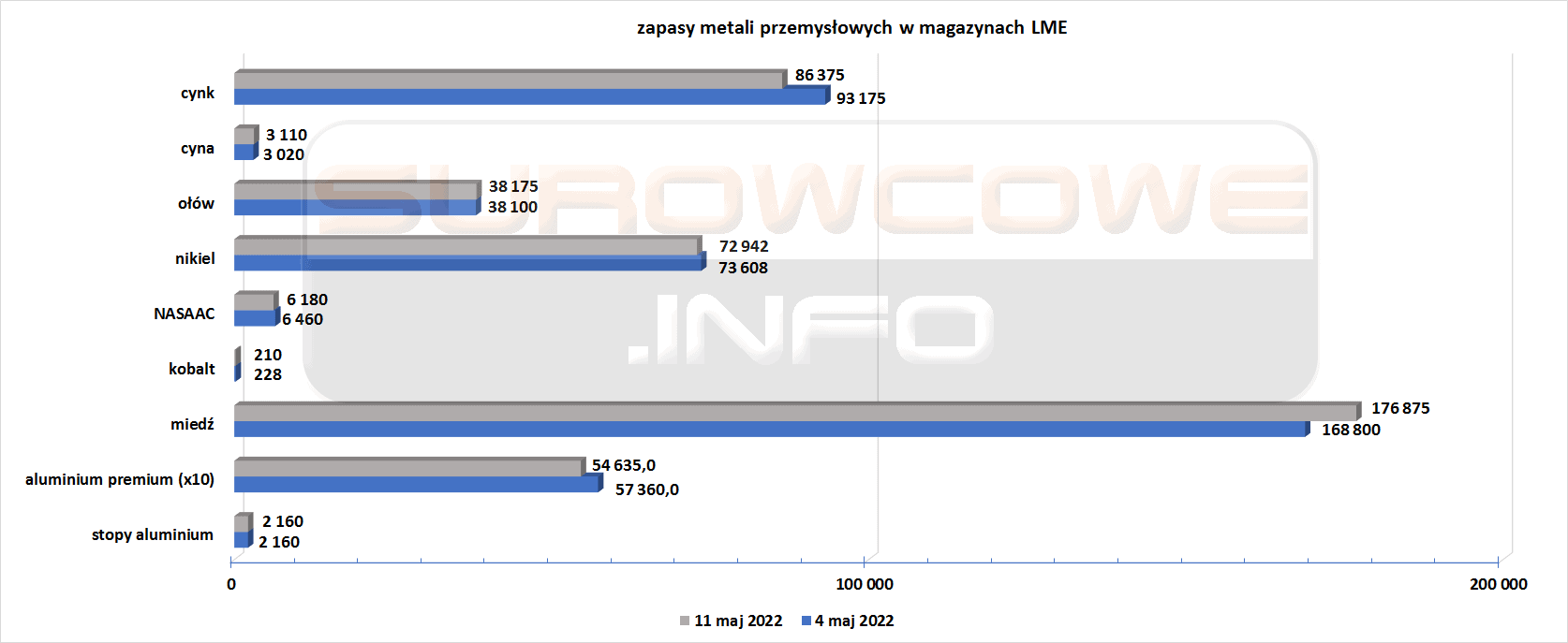

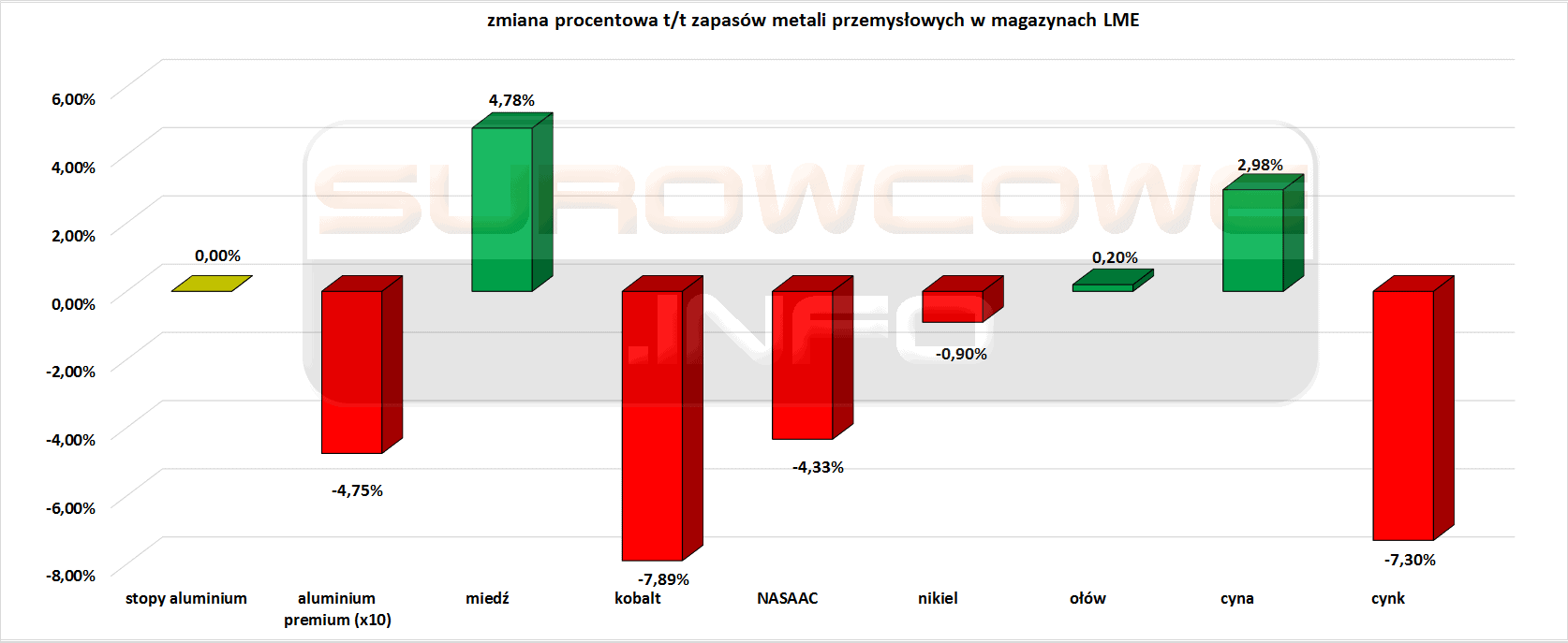

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Dziesiąty z rzędu tydzień wzrostu zapasów miedzi. Ósmy z rzędu tydzień spadku zapasów cynku. Trzeci z rzędu tydzień spadku zapasów NASAAC.

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.