Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- Norweski parlament zagłosował za zezwoleniem na poszukiwania minerałów z dna morskiego w Arktyce, zgodnie z porozumieniem osiągniętym w zeszłym miesiącu pomiędzy rządem a kluczowymi partiami opozycji, przezwyciężając sprzeciw działaczy na rzecz ochrony środowiska. Decyzja została podjęta w związku z tym, że Norwegia ma nadzieję stać się pierwszym krajem, który umożliwi wydobycie głębinowe na skalę komercyjną i zabezpieczy najważniejsze minerały oraz miejsca pracy pomimo obaw związanych z wpływem na środowisko i międzynarodowych wezwań do moratorium. Nie ma jeszcze ustalonego harmonogramu rozpoczęcia poszukiwań, chociaż planuje się przyznanie firmom wyłącznych praw do poszukiwań i potencjalnego wydobycia z określonych obszarów po złożeniu wniosku. Proces ten będzie wzorowany na procesie ustalonym dla norweskich poszukiwań ropy i gazu, natomiast kwestie takie jak podatki zostaną omówione na późniejszym etapie. Zmieniona wersja propozycji rządu przewiduje bardziej rygorystyczne niż pierwotnie planowano wymogi w zakresie badań środowiskowych na etapie poszukiwań.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Raporty USDA Crop Progress mają „zimową przerwę”, kolejna publikacja 1 kwietnia 2024.

- Styczniowe raporty USDA Crop Production oraz World Markets and Trade będą opublikowane 12 stycznia (piątek) – razem z kwartalnymi danymi o zapasach zbóż i ryżu w USA!

Kawa

- Eksport kawy z Indii, które produkują głównie Robustę, może wzrosnąć o 10% w 2024 r., ponieważ wzrost cen na świecie skłania europejskich nabywców do zwiększenia zakupów w tym kraju.

- Eksport kawy z Wietnamu w 2023 r. wyniósł 1,6 mln ton (-8,7% r/r).

- Krajowy instytut kawy ICAFE szacuje, że zbiory kawy w Kostaryce w sezonie 2023/2024 będą o około 13% niższe niż w poprzednim sezonie z powodu nieregularnych opadów i braku siły roboczej. Produkcja ma wynieść 1,3 miliona 60-kilogramowych worków. „Wczesne kwitnienie oraz deszcze w październiku i listopadzie spowodowały znaczny spadek ilości dojrzewających owoców, a jednocześnie deszcze spowodowały pękanie dojrzałych owoców pod wpływem nadmiaru wody” – powiedział Reuterowi dyrektor techniczny ICAFE, Martin Hidalgo. Kostaryka jest jednym z czołowych producentów kawy na świecie, a jej bogate ziarna Arabiki znane są z wysokiej jakości i wyższych cen na rynku międzynarodowym. Hidalgo powiedział również, że dotarcie robotników z Panamy na żniwa było opóźnione z powodu ogólnokrajowych protestów pod koniec roku. Zbiory kawy w Kostaryce w sezonie 2022/2023 były „wyjątkowe” – stwierdziła ICAFE ze względu na sadzenie świeżych roślin i poprawę warunków na plantacjach kawy.

Cukier

- HEDGEpoint Global Markets prognozuje, że zbiory trzciny cukrowej w Brazylii w nowym sezonie rozpoczynającym się w kwietniu będą mniejsze niż rekordowe poprzednie zbiory, ponieważ bardziej sucha niż zwykle pogoda na większości obszaru środkowo-południowego zaszkodzi rozwojowi trzciny cukrowej. Prognozowano, że produkcja trzciny cukrowej w Brazylii w sezonie 2024/25 (kwiecień–marzec) wyniesie 620 mln ton, w porównaniu z poprzednią prognozą wynoszącą 640 mln ton.Oczekiwano, że plony rolne, czyli objętość trzciny cukrowej na hektar, spadną o 6% w przypadku nowej uprawy z powodu niższej wilgotności gleby. Broker podniósł w górę prognozę produkcji cukru w bieżących zbiorach do 42,2 mln ton, przy eksporcie na poziomie 33 mln ton. W nowym sezonie produkcja cukru wyniesie około 41,7 mln ton.

- Trwający kryzys na Morzu Czerwonym ogranicza import białego cukru do Afryki Wschodniej.

Kakao

- „Opady deszczu, jakie wystąpiły w ostatnich dniach na Wybrzeżu Kości Słoniowej, pomogły zakwitnąć roślinom i poprawić kondycję drzew kakaowych. Pomocne mogą być również prognozy opadów w Ghanie na nadchodzące dni” – stwierdził ING. Podaż rynkowa pozostaje jednak ograniczona i spodziewany jest trzeci z rzędu globalny deficyt.

- 18 stycznia poznamy dane o mieleniu kakao w Europie i Ameryce Północnej.

- W grudniu 2023 przemiał kakaowy w Wybrzeżu Kości Słoniowej wzrósł do 62 682 ton (+7% r/r).

Pszenica

- Eksport pszenicy miękkiej z Unii Europejskiej od początku sezonu 2023/24 w lipcu osiągnął do 7 stycznia 15,84 mln ton (-11% s/s). Najnowsze dane Komisji pokazały, że w sezonie 2023/24 Rumunia nadal była największym unijnym eksporterem pszenicy miękkiej z wysyłką 4,07 mln ton, następnie Francja z 3,36 mln, Polska z 2,34 mln, Bułgaria z 1,67 mln i Litwa z 1,49 mln.

Kukurydza

- Niedawne burze w Argentynie, w wyniku których w grudniu w zginęło kilkanaście osób, zwiększyły prognozy zbiorów kukurydzy, które wg giełdy zbóż Rosario osiągną 59 mln ton. W styczniu „opady deszczu będą prawdopodobnie w dalszym ciągu uzupełniać rezerwy wilgoci w glebie, a temperatury pozostaną umiarkowane przy niskim ryzyku intensywnych upałów, co poprawi prognozy zbiorów” – stwierdziła w swoim raporcie giełda w Buenos Aires. Argentyńscy rolnicy kończą obecnie zasiewy kukurydzy.

- Agencja ds. upraw Conab prognozuje, że w sezonie 2023/24 zbiory kukurydzy w Brazylii spadną do 117,6 mln ton, a eksport spadnie do 35 mln ton z 56 mln ton w sezonie 2022/23.

- Import kukurydzy do Unii Europejskiej od początku sezonu 2023/24 w lipcu osiągnął do 7 stycznia 9,03 mln ton (-43% s/s).

Soja

- Stan Parana, który w sezonie 2023/2024 prawdopodobnie będzie trzecim co do wielkości producentem soi w Brazylii, stoi przed perspektywą niższych plonów w związku z suchą i upalną pogodą na kluczowych obszarach. Według stanowej agencji ds. upraw Deral, najnowsza ocena upraw soi wykazała, że 71% pól jest w „dobrym” stanie w porównaniu z 86% w zeszłym tygodniu.Jeśli deszcze wkrótce nie spadną, całkowita produkcja stanowa może spaść poniżej prognozowanych 21,7 miliona ton.

- Agencja ds. upraw Conab prognozuje, że w sezonie 2023/24 zbiory soi w Brazylii wyniosą 155,3 mln ton metrycznych, czyli około 5 mln ton mniej niż wcześniej prognozowano, ale nadal będą rekordowo wysokie. Conab powiedział również, że Brazylia powinna pozostać największym eksporterem soi na świecie, nawet jeśli prognoza eksportu na poziomie 98,4 mln ton będzie nieco niższa od 101,8 mln ton wysłanych w sezonie 2022/23.

- Niedawne burze w Argentynie, w wyniku których w grudniu w zginęło kilkanaście osób, zwiększyły prognozy zbiorów soi, które wg giełdy zbóż Rosario osiągną 52 mln ton. W styczniu „opady deszczu będą prawdopodobnie w dalszym ciągu uzupełniać rezerwy wilgoci w glebie, a temperatury pozostaną umiarkowane przy niskim ryzyku intensywnych upałów, co poprawi prognozy zbiorów” – stwierdziła w swoim raporcie giełda w Buenos Aires. Argentyńscy rolnicy kończą obecnie zasiewy soi.

Pozostałe rośliny oleiste

- Indonezja w 2023 r. zatwierdziła ponowne zasadzenie 53 012 hektarów drzew palmowych na gruntach należących do drobnych rolników w ramach programu dotacji rządowych. Wielkość ponownego nasadzenia wzrosła z 30 759 hektarów w 2022 r., ale nadal była niższa od rocznego celu Indonezji. Indonezja, największy na świecie producent oleju palmowego, postawiła sobie za cel ponowne sadzenie 180 000 hektarów palm co roku na gruntach drobnych rolników, aby zwiększyć produkcję bez wycinania lasów.

Pozostałe zboża

- Eksport jęczmienia z Unii Europejskiej od początku sezonu 2023/24 w lipcu osiągnął do 7 stycznia 3,17 mln ton (+3% s/s).

Wieprzowina, wołowina, drób i ryby

- Tyson Foods oraz Cargill poinformowały, że zawiesiły działalność w zakładach produkujących wołowinę w Kansas z powodu potężnej burzy śnieżnej, która ograniczyła produkcję mięsa w USA. Rzecznik Chuck Miller powiedział, że firma Cargill „dokłada wszelkich starań, aby zminimalizować wszelkie zakłócenia” dla klientów. W poniedziałek w wyniku zimowej burzy około 60–100 pojazdów utknęło na drogach w pobliżu fabryki Cargill, a inne utknęły w pobliżu fabryki Tysona, powiedział Steve Hale, rzecznik Departamentu Transportu Kansas.

- Departament rolnictwa Filipin poinformował, że nałożył bezterminowy zakaz importu drobiu i powiązanych produktów, w tym dzikiego ptactwa, z Belgii i Francji w związku z ogniskami ptasiej grypy. „Robimy to, aby chronić zdrowie naszej lokalnej populacji drobiu, a także pracowników i konsumentów drobiu, ponieważ H5N1 to wirus, który może zostać przeniesiony na ludzi przez zakażone zwierzęta” – oznajmił w oświadczeniu sekretarz rolnictwa Francisco Tiu Laurel. Francja i Belgia, które dzielą granicę, zgłosiły ognisko ptasiej grypy wśród swoich populacji ptaków Światowej Organizacji Zdrowia Zwierząt odpowiednio w listopadzie i grudniu. W 2023 roku Filipiny zaimportowały 426 620 ton mięsa drobiowego, o 3,78% więcej niż w roku poprzednim, przy czym Belgia odpowiadała za 0,59%, a Francja 0,01% importu.

Energia elektryczna

- Potężna burza śnieżna, która 9 stycznia przeszła przez 12 stanów w USA pozbawiła prądu ponad 418 000 domów i firm. Według danych PowerOutage.us, stanami najbardziej dotkniętymi jak dotąd były Floryda z ponad 102 000 przerwami w dostawie prądu, Georgia z ponad 62 000 przerwami w dostawie prądu i Karolina Północna z ponad 44 000 przerwami w dostawie prądu.

Ropa naftowa

- Amerykańska Energy Information Administration (EIA) prognozuje, że wydobycie ropy naftowej w USA wzrośnie w tym roku o 290 000 baryłek dziennie (bpd) do rekordowego poziomu 13,21 mln baryłek dziennie. EIA prognozuje, że produkcja OPEC+, z wyłączeniem Angoli, która opuściła blok w styczniu, spadnie w przyszłym roku o 620 000 baryłek dziennie do 36,44 mln baryłek dziennie.To spadek w porównaniu ze średnią pięcioletnią wynoszącą 40,2 mln baryłek dziennie przed pandemią Covid-19. „Chociaż spodziewamy się, że OPEC+ ograniczy wydobycie, aby zapobiec spadkowi cen, nadal przewidujemy, że do połowy 2025 r. światowa produkcja przekroczy konsumpcję, a co za tym idzie, wzrosną zapasy ropy naftowej” – napisała agencja w swoim raporcie.

- Amerykańska Energy Information Administration (EIA) prognozuje, że ceny ropy Brent wyniosą średnio 82 dolary za baryłkę w 2024 r. i 79 dolarów w 2025 r., czyli blisko średniej wynoszącej 82 dolary w 2023 r.

- EIA szacuje, że wzrost globalnej konsumpcji paliw ciekłych wyniesie 1,4 mln baryłek dziennie w 2024 r. i 1,2 mln baryłek dziennie w 2025 r., czyli będzie niższy niż wzrost o 1,9 mln baryłek dziennie w 2023 r. ze względu na słabszą chińską gospodarkę, rosnącą efektywność floty pojazdów elektrycznych.

- Chińskie CCTV podało, że produkcja ropy naftowej w Chinach wzrosła do 208 mln ton metrycznych w 2023 r., co odpowiada 4,16 mln baryłek dziennie (+1,6% r/r). Jak wynika z danych agencji Reuters, krajowa produkcja ropy naftowej w Chinach w latach 2018–2022 rosła średnio o 2% rocznie. Produkcja ropy naftowej w Chinach spadła o około 12% w latach 2015–2018 w związku ze spadkiem wydobycia z dojrzałych złóż lądowych.

- Cena rosyjskiej mieszanki ropy Ural spadła do 62,99 dolarów za baryłkę w 2023 roku z 76,09 dolarów w 2022 roku. Unia Europejska, kraje G7 i Australia wprowadziły w grudniu 2022 roku górny pułap cenowy rosyjskiej ropy na poziomie 60 dolarów za baryłkę, mając na celu ograniczenie zdolności Rosji do finansowania operacji wojskowych na Ukrainie.

- Chińskie rafinerie zażądały w lutym mniejszej ilości saudyjskiej ropy naftowej, mimo że największy na świecie eksporter ropy naftowej przeprowadził największą obniżkę cen od 13 miesięcy. Chińskie rafinerie wyznaczyły do załadunku w lutym około 38,5 miliona baryłek, co stanowi niewielki spadek w porównaniu z około 40 milionami baryłek w styczniu. „Obniżka cen nastąpiła za późno. Rafinerie ustaliły plany zakupu i produkcji ropy, zanim Arabia Saudyjska ujawniła OSP” – powiedział jeden z handlowców pracujący dla rafinerii w Azji Północnej. Państwowy koncern naftowy Saudi Aramco obniżył w niedzielę oficjalną cenę sprzedaży (OSP) Arab Light ładującego się w lutym do Azji o 2 dolary za baryłkę od stycznia do 1,50 dolara za baryłkę w stosunku do notowań Omanu/Dubaju, co stanowi poziom ostatni raz obserwowany w listopadzie 2021 roku.

- Zapasy ropy naftowej w USA w tygodniu do 5 stycznia wzrosły o +1,3 mln baryłek, do 432,4 mln baryłek, prognozowano spadek o -0,7 mln baryłek.

- Amerykańskie zapasy benzyny wzrosły w ciągu tygodnia o +8,0 mln baryłek do 245,0 mln baryłek. Prognozowano wzrost o +2,5 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, wzrosły w ciągu tygodnia o +6,5 mln baryłek do 115,0 mln baryłek. Prognozowano wzrost o +2,4 mln baryłek.

- Wskaźniki wykorzystania rafinerii w USA w tygodniu do 5 stycznia wyniósł 92,9% (-0,6 pp t/t).

Gaz ziemny

- Kyushu Electric Power rozważa inwestycję amerykański projekt dotyczący skroplonego gazu ziemnego (LNG) Lake Charles firmy Energy Transfer, aby zapewnić stabilne dostawy paliwa. Komentarz częściowo potwierdza niedzielny raport dziennika biznesowego Nikkei, że Kyushu Electric może kupić około 10% udziałów w projekcie Lake Charles i podpisać 20-letni kontrakt na import około 1,6 mln ton metrycznych rocznie. Jak wynika z dokumentów złożonych w Departamencie Energii USA (DOE), amerykański operator rurociągu i deweloper LNG, firma Energy Transfer, złożył w sierpniu wniosek o nowe, przyspieszone pozwolenie na eksport dla proponowanej instalacji LNG w Lake Charles. Energy Transfer realizuje wielomiliardowy projekt LNG w Lake Charles od 2012 roku. Firma kontrolowana przez miliardera Kelcy’ego Warrena ma długoterminowe umowy na dostawy 7,9 mln ton metrycznych rocznie (MTPA) z mocy produkcyjnych proponowanego zakładu wynoszącej 16,45 MTPA.

- Obecny oraz prognozowany rozwój sieci gazociągów w poszczególnych regionach świata:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Portugalska firma naftowo-gazowa Galp zwróciła się do amerykańskich organów regulacyjnych o zezwolenie na dołączenie do formalnych skarg BP i Shell na amerykańskiego eksportera skroplonego gazu ziemnego (LNG) Venture Global LNG. Shell i BP zwróciły się do Federalnej Komisji Regulacji Energetyki (FERC) o nałożenie na Venture Global obowiązku ujawnienia danych dotyczących uruchomienia elektrowni w celu ustalenia, dlaczego działalność komercyjna w terminalu Calcasieu Pass firmy Venture Global została wstrzymana.

- Chińskie CCTV podało, że krajowa produkcja gazu ziemnego osiągnęła w 2023 r. 230 miliardów metrów sześciennych (+5,6% r/r).

- Amerykańska Energy Information Administration (EIA) prognozuje, że produkcja i popyt na gaz ziemny w USA, a także eksport skroplonego gazu ziemnego (LNG) ponownie osiągną rekordowy poziom w 2024 r. Prognozowana przez EIA produkcja gazu wzrośnie do 105,04 miliardów stóp sześciennych dziennie (bcfd) w 2024 r. i 106,38 bcfd w 2025 r. z rekordowego poziomu 103,55 bcfd w 2023 r. Agencja prognozowała również, że krajowe zużycie gazu wzrośnie z rekordowego 88,90 bcfd w 2023 r. do 89,89 bcfd w 2024 r., po czym spadnie do 89,66 bcfd w 2025 r. Najnowsze prognozy na 2024 r. były wyższe od grudniowej prognozy EIA wynoszącej 104,91 bcfd w przypadku podaży i 89,62 bcfd w przypadku popytu. Agencja prognozuje, że średni eksport LNG z USA wyniesie 12,36 bcfd w 2024 r. i 14,43 bcfd w 2025 r., w porównaniu z rekordowym 11,84 bcfd w 2023 r. Prognoza EIA dotycząca eksportu LNG na 2024 r. pozostała niezmieniona w porównaniu z grudniową.

- Prognozuje się, że dzienne zużycie gazu w USA osiągnie rekord wynoszący 171,4 bcfd w dniu 15 stycznia i 174,5 bcfd w dniu 16 stycznia. Rekordowe zużycie gazu byłoby niezwykłe, gdy 15 stycznia przypada w USA Dzień Martina Luthera Kinga, kiedy wiele firm i urzędów rządowych będzie zamkniętych na długi weekend. Jeśli wszystko się potwierdzi, zapotrzebowanie na gaz, łącznie z eksportem, w dniach 15 i 16 stycznia przekroczy bieżący dzienny rekord wynoszący 162,5 bcfd ustanowiony 23 grudnia 2022 r.

- Produkcja gazu w USA (z wyłączeniem Alaski) w styczniu 2024 wynosi średnio 107,3 mld stóp sześciennych dziennie gazu ziemnego (-1,1% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 137,0 mld stóp sześciennych (+1,1 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 160,8 bcfd.

Energia odnawialna

- Oczekuje się, że do 2030 r. globalna moc wytwarzania energii odnawialnej wzrośnie dwuipółkrotnie, jednak rządy muszą pójść dalej, aby osiągnąć cel, jakim jest jej potrojenie do czasu uzgodnionego podczas rozmów klimatycznych Organizacji Narodów Zjednoczonych, stwierdziła Międzynarodowa Agencja Energetyczna (IEA). W swoim rocznym raporcie dotyczącym perspektyw dotyczących energii odnawialnej IEA stwierdziła, że nowa moc dodana w 2023 roku wzrosła o 50% w porównaniu z 2022 rokiem, do 510 gigawatów (GW). Oznacza to, że moc zainstalowana osiągnie 3700 GW. Zgodnie z obecną polityką i warunkami rynkowymi przewiduje się, że globalna moc odnawialnych źródeł energii wzrośnie do 2028 r. ogółem do 7 300 GW. Aby osiągnąć uzgodniony w zeszłym roku cel na 2030 r., konieczne będzie osiągnięcie co najmniej 11 000 GW. W zeszłym roku największy wzrost energii ze źródeł odnawialnych odnotowały Chiny i oczekuje się, że do 2028 r. będą one odpowiadać za prawie 60% nowych źródeł energii odnawialnej. Rola Chin jest kluczowa w osiągnięciu celu na rok 2030, ponieważ oczekuje się, że do końca dekady zainstalują one ponad połowę nowych mocy wymaganych na całym świecie, stwierdziła IEA.

- Ponieważ producenci energii w USA spalają mniej węgla, zgodnie z prognozą EIA, emisje dwutlenku węgla z paliw kopalnych spadną z 4,778 miliardów ton w 2023 r. do 4,775 miliardów ton w 2024 r. i 4,698 miliardów ton w 2025 r. Dla porównania, w 2020 r. liczba ta wyniosła 4,580 miliarda ton, co stanowi najniższy wynik od 1983 r., gdy pandemia wirusa koronaawirusa zmniejszyła popyt na energię.

- Kolumbia przyznała swoją pierwszą w historii licencję na rozwój projektu energii geotermalnej mającej na celu produkcję energii elektrycznej kanadyjskiej spółce Parex Resources. Projekt zlokalizowany jest w kolumbijskiej prowincji Casanare, w miejscu, gdzie Parex realizuje obecnie projekt naftowo-gazowy. Oczekuje się, że projekt będzie wytwarzał od 15 do 60 kilowatów energii elektrycznej z potencjałem zwiększenia do 120 kilowatów, jak stwierdzono w dokumencie, dodając, że licencja będzie ważna do września 2041 roku. Licencja jest następstwem wcześniejszego pilotażowego projektu geotermalnego opracowanego przez Parex Resources w innym miejscu w Casanare w 2021 r. Spółka musi spełnić wszystkie wymagania techniczne i środowiskowe, które są zawarte w udzieleniu licencji. Kolumbia postawiła sobie za cel rozwój odnawialnych źródeł energii – takich jak energia słoneczna, wiatrowa i geotermalna – w ramach celu prezydenta Gustavo Petro, jakim jest uniezależnienie głównego regionalnego producenta węgla i ropy od paliw kopalnych.

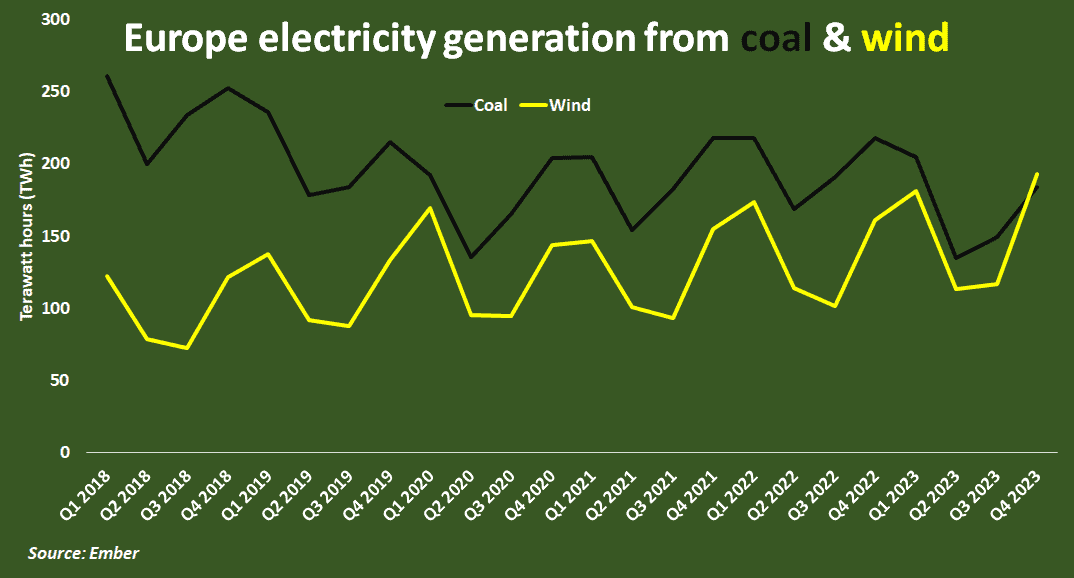

- W ostatnim kwartale 2023 r. europejscy producenci energii po raz pierwszy wygenerowali więcej energii elektrycznej z wiatru niż z węgla, co stanowiło kluczowy kamień milowy w regionalnych wysiłkach na rzecz transformacji energetycznej. Jak wynika z danych think tanku Ember, europejskie przedsiębiorstwa użyteczności publicznej wygenerowały rekordową 193 terawatogodzin (TWh) energii elektrycznej z elektrowni wiatrowych w okresie od października do grudnia 2023 r. w porównaniu do 184 TWh z elektrowni węglowych. Produkcja energii wiatrowej w ostatnim kwartale 2023 r. była o około 20% większa niż w tym samym kwartale 2022 r. i nastąpiła pomimo powszechnych niepowodzeń w sektorze instalacji wiatrowych w 2023 r. ze względu na wysokie koszty pracy, materiałów i finansowania. W przyszłości głównym czynnikiem decydującym o tym, ile węgla zostanie wykorzystane do wytwarzania energii w każdym kraju, będzie ogólna dynamika gospodarcza.

- Produkcja energii z węgla i wiatru w Europie w latach 2018 – 2023:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Uran

- EDF Energy zamierza przedłużyć żywotność swoich elektrowni jądrowych w Wielkiej Brytanii i zainwestować kolejne 1,3 miliarda funtów w operacyjną flotę jądrową w Wielkiej Brytanii, aby utrzymać produkcję na obecnym poziomie i bezpieczeństwo energetyczne kraju. Kilka krajów w Europie, w tym Francja, Belgia i Szwecja, ogłosiły plany przedłużenia okresu eksploatacji starzejących się reaktorów jądrowych w związku z obawami dotyczącymi załamania dostaw energii w ciągu najbliższych kilku lat. W Unii Europejskiej i Wielkiej Brytanii większość reaktorów zbudowano w latach 70. i 80. XX wieku, a ich eksploatacja trwała około 30 lat. EDF oświadczyło, że zamierza utrzymać pracę czterech zaawansowanych reaktorów chłodzonych gazem (AGR) dłużej niż planowano – Torness, Heysham 1 i 2 oraz Hartlepool – pod warunkiem uzyskania zgody organów regulacyjnych, a decyzja zostanie podjęta do końca tego roku. W zeszłym roku przedłużyła żywotność swoich elektrowni jądrowych Hartlepool i Heysham 1 o dwa lata, do 2026 roku. Bada także potencjał swojej fabryki w Sizewell B, która będzie działać o 20 lat dłużej niż planowano i ma moc 1,2 gigawata (GW). „Patrząc w przyszłość, naszym celem jest utrzymanie wydajności czterech stacji AGR tak długo, jak to możliwe i przedłużenie Sizewell B o kolejne 20 lat, do 2055 r.” – powiedział Mark Hartley, dyrektor zarządzający działu operacji jądrowych EDF. EDF Energy obsługuje w Wielkiej Brytanii pięć elektrowni jądrowych wytwarzających energię elektryczną oraz trzy, w których usuwane jest paliwo w związku z likwidacją. Koszt nowej elektrowni jądrowej EDF w południowo-zachodniej Anglii, Hinkley Point C, gwałtownie wzrósł i oczekuje się, że jej uruchomienie nastąpi przed co najmniej 2027 r.

- Rząd brytyjski zamierza przyspieszyć działania w zakresie nowych projektów jądrowych, wprowadzając ramy czasowe wymagające podejmowania decyzji inwestycyjnej co pięć lat od 2030 do 2044 r., a także zbada potencjał nowej dużej elektrowni jądrowej. Wielka Brytania zamierza posiadać do połowy stulecia moc jądrową o mocy do 24 GW, w porównaniu z obecnymi 6 GW, co mogłoby pokryć około jednej czwartej prognozowanego zapotrzebowania kraju na energię elektryczną. Aby to osiągnąć, rząd chce zabezpieczyć decyzje inwestycyjne dotyczące dostarczania 3-7 GW nowej energii jądrowej co pięć lat w latach 2030-2044 oraz opracować nowe regulacje przyspieszające wdrażanie nowych elektrowni. Udział energii jądrowej w wytwarzaniu energii elektrycznej w Wielkiej Brytanii spadł do około 15% z 27% w latach 90. XX w., w związku z likwidacją starszych elektrowni i czasochłonną budową nowych. Kolejna planowana elektrownia o mocy 3,2 GW – Sizewell C w południowo-wschodniej Anglii nie ma jeszcze ostatecznej decyzji inwestycyjnej (FID). W osiągnięciu celu 24 GW pomogą także małomodułowe reaktory jądrowe, które można wyprodukować w fabrykach przy niższych kosztach i szybszej budowie.W zeszłym roku rząd ogłosił konkurs na ich opracowanie do lat 30. XXI wieku.

Węgiel

- Amerykańska Energy Information Administration (EIA) prognozuje, że produkcja węgla w USA spadnie z 581,7 mln ton amerykańskich w 2023 r. do 489,3 mln ton amerykańskich w 2024 r., najniższego poziomu od 1963 r. i 428,8 mln ton amerykańskich w 2025 r., najniższego poziomu od 1961 r., ponieważ gaz i odnawialne źródła energii wypierają węgiel.

Złoto

- Dziś (11 stycznia) poznamy o 14:30 odczyt inflacji z USA, który wpłynie na wyceny złota w najbliższych dniach.

Srebro

- „Srebro będzie rosnąć obok złota, a potencjał wzrostu będzie zależał od udziału inwestorów, który przeważy nad niewielkim spadkiem popytu przemysłowego” – powiedział Nicky Shiels, szef strategii metali w MKS PAMP SA.

Miedź

- Projekt Cobre Panama, jedna z największych odkrywkowych kopalni miedzi na świecie, 16 stycznia przedstawi urzędnikom rządowym pierwszą fazę planu konserwacji kopalni, po wydaniu w zeszłym roku nakazu zamknięcia projektu. Firma dodała, że międzyagencyjna komisja rządowa po raz pierwszy przeprowadzi kontrolę techniczną 11 stycznia w ramach planu działania ministerstwa handlu i przemysłu dotyczącego zamknięcia kopalni. Według najlepszych międzynarodowych praktyk uporządkowane zamykanie takich projektów wydobywczych, w tym planowanie i przygotowywanie metod zapewniających stabilność środowiskową kopalni w przyszłości, trwa zwykle latami.

Pozostałe metale przemysłowe

- Producent stali ArcelorMittal przygotowuje się do wznowienia produkcji w swoim zakładzie w Bośni jeszcze w styczniu. Zakład wstrzymał pracę w listopadzie ze względu na spadek popytu na stal w Europie. Zakład wznowi także dostawy rudy żelaza z kopalni ArcelorMittal Prijedor, które prowadzi w północnej Bośni. Zakład ArcelorMittal Zenica, który produkuje około 700 000 ton ciekłej stali rocznie i zatrudnia około 2200 pracowników, był w zeszłym roku największym eksporterem Bośni. Ministrowie rządu i związki zawodowe ostrzegali, że dłuższe zawieszenie produkcji w hucie stali i kopalniach rudy może źle wpłynąć na gospodarkę Bośni, zwłaszcza na sektor transportu.

- Kilkaset osób protestowało w północnym Chile, blokując dostęp do solniska Atacama, największego na świecie złoża litu, gdzie krajowy producent SQM i amerykańska firma Albemarle prowadzą operacje wydobywcze. Demonstracja, prowadzona przez lokalne grupy tubylcze po podpisaniu w zeszłym miesiącu porozumienia pomiędzy SQM a państwową firmą miedziową Codelco, miała wpływ na działalność SQM. Albemarle w oświadczeniu stwierdziło, że jego działalność „jest kontynuowana jak zwykle” i że koncentruje się na bezpieczeństwie pracowników. Protest podkreśla poważne wyzwanie dla planu Chile, drugiego producenta litu, zakładającego nałożenie większej kontroli państwa na metal potrzebny do produkcji akumulatorów wykorzystywanych do zasilania rosnącej na świecie floty pojazdów elektrycznych. Yermin Basques, przywódczyni rdzennej społeczności Toconao, powiedziała, że lokalne grupy blokują drogi publiczne prowadzące do kopalni na południu równiny solnej, uniemożliwiając wjazd i wyjazd pracownikom, dostawom i litowi. Basques twierdzi, że społeczności tubylcze zostały odsunięte na bok w negocjacjach pomiędzy SQM a Codelco, które wzmacniają kontrolę państwa nad litem zgodnie z planem ogłoszonym w kwietniu przez prezydenta Gabriela Borica. Powiedział, że około 500 protestujących blokowało sześć różnych miejsc na drogach publicznych na południe od równiny solnej i domagało się, aby Boric włączył ich do rozmów między SQM \a rządem. Przez większą część ubiegłego roku SQM i Codelco toczyły rozmowy na temat przyszłości wydobycia litu na równinie solnej, na której znajduje się 90% chilijskich zasobów litu.Kraj ten posiada największe na świecie potwierdzone zasoby litu.

- Kanadyjska firma wydobywcza American Lithium poinformowała, że szacunkowa wartość projektu litowego Falchani w Peru wzrosła trzykrotnie w porównaniu z poprzednią prognozą do 5,11 miliarda dolarów, a jego potencjalny okres eksploatacji wyniesie 32 lata. Projekt, zlokalizowany w południowym Peru, w pobliżu granicy z Boliwią, oczekuje na zatwierdzenie przez rząd wstępnej analizy pozwolenia środowiskowego, która mogłaby przyspieszyć wydanie pozwoleń na budowę. Jest to jedyny projekt litowy realizowany w Peru, które sąsiaduje z tzw. „trójkątem litowym” Chile, Argentyny i Boliwii, które posiadają znaczne złoża białego metalu. Falchani mógłby również produkować produkty uboczne w postaci siarczanu potażu i siarczanu cezu wraz z węglanem litu, co zwiększyłoby wartość projektu po opodatkowaniu do 5,58 miliarda dolarów, twierdzi American Lithium.

- Amerykański producent aluminium Alcoa poinformował, że planuje wstrzymać produkcję w 2024 r. w przynoszącej straty rafinerii Kwinana Alumina Refinery w Australii Zachodniej ze względu na trudne warunki rynkowe i wiek zakładu. Produkcja w zakładzie, który rozpoczął się w 1963 r., zakończy się w trzecim kwartale tego roku, kiedy Alcoa zredukuje zatrudnienie do około 250 z około 800 obecnie.W trzecim kwartale 2025 roku zatrudnienie ponownie spadnie do 50 osób. Premier Australii Zachodniej Roger Cook i federalna minister zasobów Madeleine King stwierdzili, że decyzja ta jest „rozczarowująca”. Cook powiedział, że rząd stanowy pomoże około 800 pracownikom i 250 wykonawcom, których to dotyczy, w znalezieniu nowej pracy lub przekwalifikowaniu się. Zakończenie prac nie ma wpływu na powiązane z zakładem obiekty portowe oraz rafinerie Pinjarra i Wagerup należące do Alcoa w Australii Zachodniej. Alcoa podała, że rafineria odnotowała w zeszłym roku stratę netto w wysokości około 130 milionów dolarów.Oczekuje się, że zamknięcie pozwoli zaoszczędzić 70 mln dolarów rocznie, począwszy od trzeciego kwartału 2024 r.

- Vale Base Metals (VBM) priorytetowo traktuje decyzję o połączeniu w tym roku swojej działalności w zakresie niklu w kanadyjskim dorzeczu Sudbury z działalnością Glencore, co mogłoby obniżyć koszty dla obu firm. Nikiel jest kluczowym składnikiem akumulatorów pojazdów elektrycznych, a firmy wydobywcze próbują obniżyć koszty jego produkcji w czasach spadających cen. Rozmowy na temat przejęcia Sudbury toczą się z przerwami od 2006 r., kiedy to roczne oszczędności oszacowano na ponad 500 milionów dolarów, przy czym reklamowano szereg opcji związanych z działalnością wydobywczą i przetwórczą na tym obszarze. „Mamy kilka interesujących przemyśleń na temat tego, co jest możliwe, (w tym) odpadów poflotacyjnych (odpadów) i niektórych starych obszarów, które można przerobić, i pracujemy nad tym. W ciągu tego roku powinniśmy ustalić, czy jest coś, co możemy razem zrobić, czy nie. Z pewnością jest to jeden z moich priorytetów” – powiedział Reuterowi w wywiadzie prezes VBM Mark Cutifani. VBM, spółka wydzielona z brazylijskiej spółki Vale zajmująca się miedzią i niklem, oraz Glencore dzielą granice w 60-kilometrowym (37 mil) dorzeczu Sudbury. VBM jest właścicielem pięciu kopalń, natomiast Glencore jest właścicielem kopalni Nickel Rim South, która kończy działalność po 15 latach, oraz projektu Onaping Depth. W aktywach wydobywana jest także miedź i metale szlachetne. W ramach planu przeznaczenia od 25 do 30 miliardów dolarów na nowe projekty w Brazylii, Kanadzie i Indonezji w ciągu następnej dekady VBM zamierza niemal podwoić produkcję niklu do 300 000 ton rocznie.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki o 14:00:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.