Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- soja

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- W maju światowy wskaźnik cen żywności Organizacji Narodów Zjednoczonych (FAO) wzrósł trzeci miesiąc z rzędu do średnio 120,4 punktów (+0,9% m/m; -3,4% r/r). Wzrostowi ceny w maju sprzyjał wzrost cen zbóż o +6,3% m/m w związku z rosnącymi obawami dotyczącymi niekorzystnych warunków upraw ograniczających zbiory w 2024 r. w kluczowych obszarach produkcyjnych, takich jak Ameryka Północna, Europa i region Morza Czarnego. Ceny przetworów mlecznych wzrosły w maju o +1,8% m/m.

- FAO prognozuje światową produkcję zbóż na rok 2024/25 na 2,846 miliarda ton, mniej więcej na poziomie rekordowej produkcji na rok 2023/24, przy rosnących produkcjach jęczmienia, ryżu i sorgo, kompensujących spadki kukurydzy i pszenicy. FAO ostrzegła jednak, że „niedawne niekorzystne warunki pogodowe w regionie Morza Czarnego prawdopodobnie doprowadzą do spadku światowej produkcji pszenicy, czego nie uwzględniono jeszcze w prognozie”. FAO podała, że światowe wykorzystanie zbóż w sezonie 2024/25 wzrosło o 0,5% rok do roku, osiągając nowy rekordowy poziom 2,851 miliarda ton.Światowe zapasy zbóż prawdopodobnie wzrosną o 1,5% z poziomu początkowego do rekordowych 897 milionów ton.

- W czerwcu weszło w życie pierwsze w Chinach prawo dotyczące bezpieczeństwa żywnościowego, mające na celu osiągnięcie „absolutnej samowystarczalności” w zakresie podstawowych zbóż, wzmacniając wysiłki mające na celu zmniejszenie uzależnienia Chin od zakupów zagranicznych.

- Raport statystyczny dla 35 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- 12 czerwca poznamy raporty USDA Crop Production (18:00) oraz World Markets and Trade (18:15)!

Kawa

- Dealerzy w Wietnamie oświadczyli, że szacują, że zbiory w przyszłym sezonie będą o 4–7% niższe z powodu szkód spowodowanych suszą w marcu i kwietniu.

- Brazylia wyeksportowała w maju 243 900 ton zielonej kawy (+72,87% r/r).

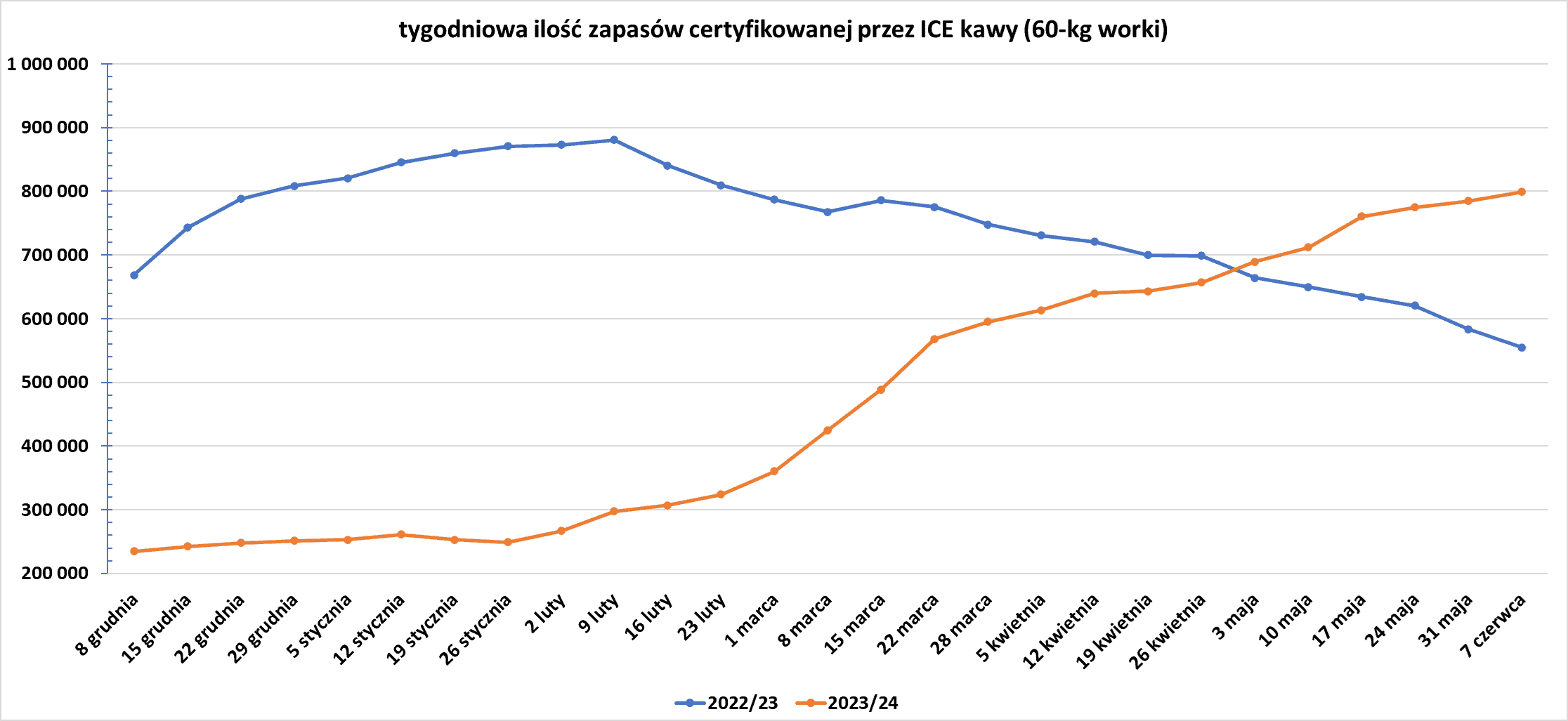

- Zapasy kawy w magazynach ICE wzrosły dziewiętnasty tydzień z rzędu (+14,3k t/t), w poprzednim sezonie spadły (-28,3k t/t). Zapasy są w tym sezonie wyższe o +43,92% s/s. Na ocenę jakości oczekuje 26,88 tysięcy worków.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Cukier opiera się na możliwości wystąpienia suchej pogody w Brazylii, będącej głównym producentem, która będzie miała wpływ na drugą część bieżących zbiorów, a nawet na sezon 2025.

- W maju Brazylia wyeksportowała 2,81 miliona ton cukru (+16,6% r/r).

- Spory pracownicze w fabrykach produkujących ponad połowę australijskiego cukru mogą spowodować, że trzcina cukrowa nie zostanie zebrana, jeśli nie zostaną wkrótce rozwiązane, co zagrozi produkcji i eksportowi.

Kakao

- Fundamenty na rynku kakao pozostają napięte, ale na razie jest to w dużej mierze wycenione, a rynek szuka kierunku w obliczu gwałtownych wahań cen.

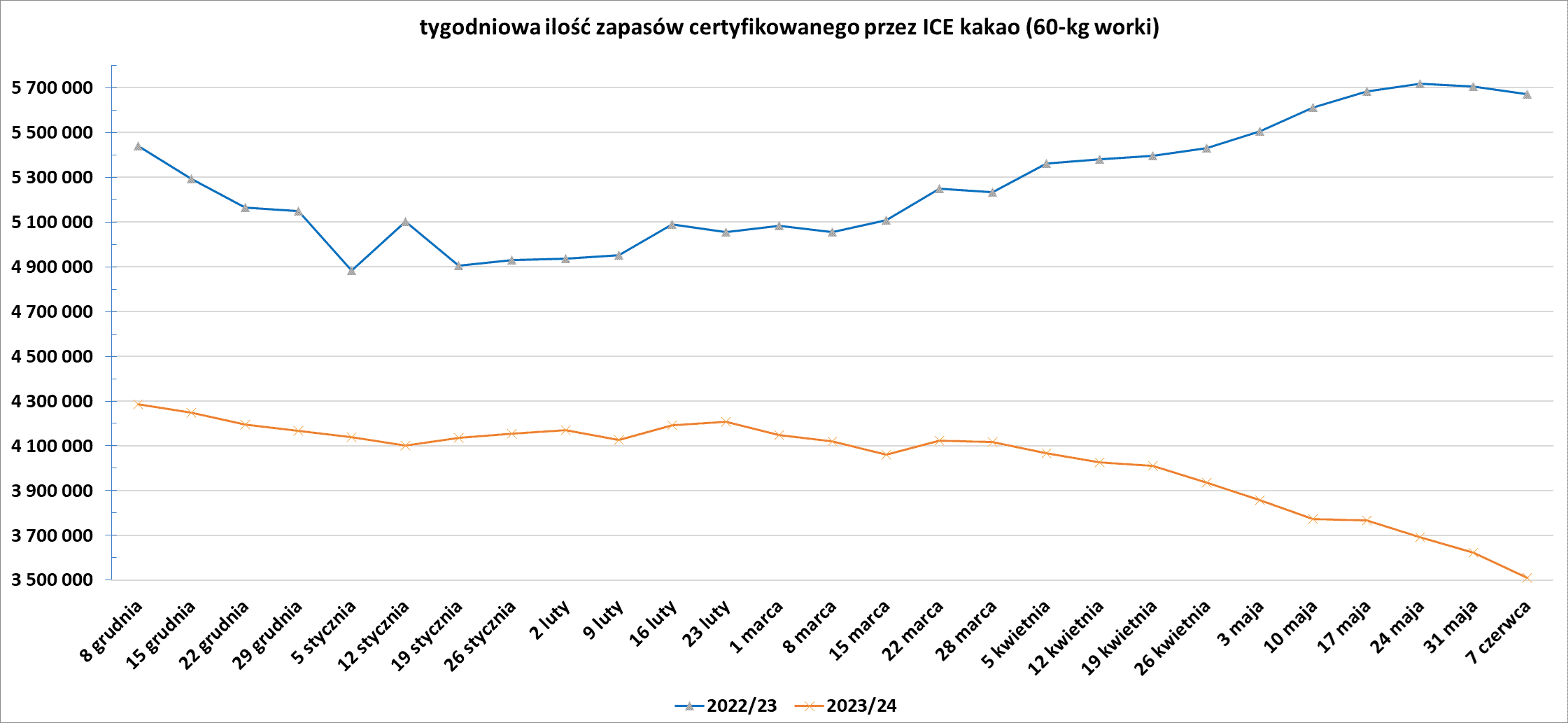

- Zapasy kakao w magazynach ICE spadły jedenasty tydzień z rzędu (-113,4k t/t), w poprzednim sezonie spadły (-32,9k t/t). Zapasy są w tym sezonie o -38,1% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

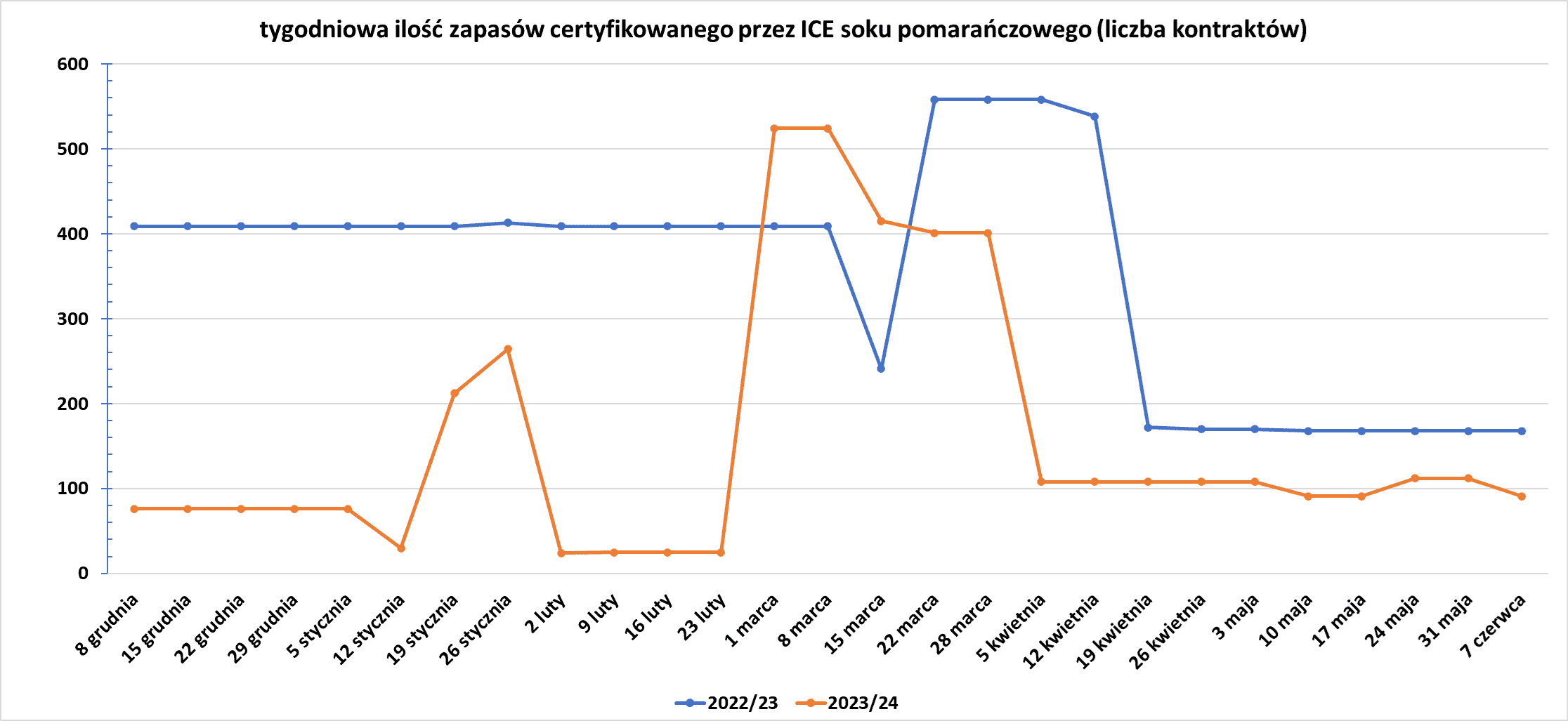

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Do 3 czerwca 62% francuskiej pszenicy miękkiej oceniono jako dobry lub doskonały, co oznacza wzrost z 61% tydzień wcześniej, ale spadek z 88% rok temu, podało biuro rolne FranceAgriMer. Ocena była najniższa dla tej pory roku od 2020 r.

- Turcja wstrzyma import pszenicy od 21 czerwca do co najmniej 15 października, aby chronić krajowych producentów. „To wyraźnie wykluczy z rynku głównego importera w pierwszej części sezonu marketingowego” – stwierdził europejski handlowiec. Turcja jest kluczowym odbiorcą pszenicy czarnomorskiej, zwłaszcza pszenicy rosyjskiej, a brak popytu w Turcji może zaostrzyć konkurencję na innych rynkach eksportowych. „Turcja ma wystarczające zaopatrzenie krajowe. Decyzja Turcji będzie miała bezpośredni wpływ na eksport z regionu Morza Czarnego” – powiedział jeden z singapurskich handlarzy zbożem.

- Analitycy szacują, że raport Departamentu Rolnictwa USA z 12 czerwca dotyczący produkcji roślinnej przewiduje zbiory pszenicy ozimej w USA na poziomie 1,298 miliarda buszli, więcej niż szacunki z maja.

Soja

- Chiny zaimportowały w maju 10,22 mln ton nasion soi (-15% r/r). Import w pierwszych pięciu miesiącach roku wyniósł 37,37 mln ton (-5,4% r/r). Rosnące ceny wieprzowiny na największym na świecie rynku wieprzowiny wsparły popyt na soję, która jest rozdrabniana na mączkę sojową na paszę dla zwierząt. Import odbywa się głównie od czołowego producenta z Brazylii, który zazwyczaj wysyła większość zbiorów soi od marca do czerwca. Jednak powodzie zakłóciły zbiory w Brazylii w tym sezonie, obniżając szacunki produkcji stanu i wpływając na dostawy świeżo zebranej soi do suszarni i magazynów. „W czerwcu możemy spodziewać się większych napływów danych dotyczących importu, ale biorąc pod uwagę wpływ powodzi w Brazylii, przewidujemy, że w czerwcu będzie ich mniejsza liczba, wynosząca około 11 milionów ton” – powiedziała Rosa Wang, analityk w firmie rolnej z siedzibą w Szanghaju doradztwo JCI.

Nawozy sztuczne

- Brazylijski państwowy koncern naftowy Petrobras zatwierdził wznowienie działalności nieczynnej od 2020 roku fabryki nawozów. Petrobras podał w złożonym zgłoszeniu papierów wartościowych, że spodziewa się, że fabryka Araucaria Nitrogenados zlokalizowana w południowym stanie Parana wznowi działalność w drugiej połowie 2025 roku. Jej działalność została wstrzymana w 2020 roku i została uwzględniona w ówczesnym planie zbycia Petrobrasu za administracji byłego prezydenta Jaira Bolsonaro, nigdy jednak nie została sprzedana. Według Petrobras zdolność produkcyjna zakładu wynosi 720 000 ton mocznika rocznie i 475 000 ton amoniaku rocznie.

Ropa naftowa

- „W dalszym ciągu spodziewamy się umocnienia rynku i osiągnięcia przez ceny ropy poziomu średniego poziomu 80 dolarów za baryłkę w trzecim kwartale 2024 roku, jednak prawdopodobnie potrzebny będzie przekonujący sygnał zaostrzenia na podstawie wstępnych danych o zapasach” – stwierdziła FGE.

- Analitycy Goldman Sachs spodziewają się, że cena ropy Brent w trzecim kwartale wzrośnie do 86 dolarów za baryłkę. „Oczekujemy, że zdrowi konsumenci i solidny popyt na transport i chłodzenie w lecie spowodują, że rynek w trzecim kwartale odnotuje znaczny deficyt wynoszący 1,3 miliona baryłek dziennie”.

- Firma Acacus Oil Operations Company, prowadzona przez libijską National Oil Company (NOC), wykonała 10 odwiertów pionowych i poziomych, a 18 innych zakończyła konserwację dodając, że zdolności produkcyjne tych odwiertów osiągnęło poziom 24 921 baryłek dziennie. Acacus obsługuje dwa pola w Basenie Murzuq w południowo-zachodniej Libii i posiada dwie koncesje: bloki MN115 i MN186, które są obecnie znane jako złoże naftowe Sharara i są jednym z największych w Libii. Pole naftowe Sharara ma przepustowość 300 000 baryłek dziennie i jest obsługiwane przez NOC poprzez Acacus wraz z hiszpańskim Repsol, francuskim TotalEnergies, austriackim OMV i norweskim Equinor.

- Minister ropy Iraku Hayan Abdel-Ghani powiedział, że nastąpił postęp w rozmowach z urzędnikami regionu Kurdystanu i przedstawicielami działających tam międzynarodowych firm w sprawie umowy o wznowieniu eksportu ropy rurociągiem do tureckiego portu Ceyhan. „W dzisiejszych rozmowach osiągnęliśmy postęp i spodziewamy się osiągnąć porozumienie w ciągu kilku dni” – powiedział Abdel-Ghani. Rurociąg naftowy Irak-Turcja, który niegdyś dostarczał około 0,5% światowych dostaw ropy, od ponad roku po zamknięciu znajduje się w zawieszeniu, ponieważ wznowienie przepływów z regionu utrudniają przeszkody prawne i finansowe. Niedzielne spotkanie w Bagdadzie, w którym uczestniczy iracki minister ds. ropy Hayan Abdul Ghani i urzędnicy z ministerstwa zasobów naturalnych regionu Kurdystanu, odbyło się po wezwaniu przez irackie ministerstwo ropy w zeszłym miesiącu do władz kurdyjskich i międzynarodowych firm energetycznych o spotkanie i omówienie wznowienia eksportu. Oczekuje się, że rozmowy skupią się na umowach Rządu Regionalnego Kurdystanu (KRG) o podziale produkcji energii, które Bagdad chce zmienić, oraz kosztach produkcji ropy zgłaszanych przez zagraniczne koncerny naftowe za ropę wydobywaną w regionie Kurdystanu. Irak, obok irackich władz kurdyjskich, obwiniał zagraniczne firmy za opóźnienie w wznowieniu eksportu ropy, ponieważ dotychczas nie przedstawiły one swoich kontraktów federalnemu ministrowi ropy w celu rewizji.

- Departament Energii (DOE) wydał dwa zaproszenia na zakup łącznie 6 milionów baryłek ropy z dostawą do zakładu w Bayou Choctaw w Luizjanie od września do grudnia. Ma to na celu odbudowę Strategic Petroleum Reserve (SPR) – zapasów strategicznych ropy naftowej w USA. Jeżeli te i wcześniej zapowiadane oferty zostaną zrealizowane, stopa zakupów departamentu wzrośnie do ok. 4,5 mln baryłek miesięcznie we wrześniu, październiku i listopadzie z ok. 3 mln baryłek obecnie. SPR są przechowywane w czterech lokalizacjach na wybrzeżach Teksasu i Luizjany, a w dwóch z nich trwają prace konserwacyjne, co spowalnia zakupy. Administracja Bidena w 2022 roku ogłosiła rekordową sprzedaż 180 mln baryłek z SPR po inwazji Rosji na Ukrainę.Posunięcie to miało na celu kontrolowanie cen benzyny, które gwałtownie wzrosły do ponad 5 dolarów za galon.Ale obniżyło także SPR do najniższego poziomu od 40 lat. Departament stwierdził, że będzie szukać większej liczby sposobów uzupełnienia rezerw, w zależności od rynku.DOE chce kupować ropę z rezerw po cenie około 79 dolarów za baryłkę.

- Spółka Berkshire Hathaway należąca do Warrena Buffetta kupiła w dniach 5–7 czerwca około 2,57 mln akcji zwykłych Occidental Petroleum. Firma Buffetta kupiła dodatkowe akcje zwykłe Occidental za ponad 150 milionów dolarów i obecnie posiada około 250,6 miliona akcji producenta energii. W marcu Berkshire posiadał około 28% udziałów w Occidental. Occidental Petroleum ogłosiło wcześniej, że nawiązało współpracę z jednostką energetyczną Berkshire Hathaway w celu wydobywania litu w ich obiekcie geotermalnym w Kalifornii.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 7 czerwca 2024 wynosiły 7,347 mln (-20,97% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia spadłą o -4 do poziomu 492 aktywnych punktów.

Gaz ziemny

- Amerykańskie przedsiębiorstwo energetyczne Williams zwróciło się do federalnego organu regulacyjnego ds. energetyki o pozwolenie na oddanie do użytku większej części będącego już w budowie projektu dotyczącego gazu ziemnego Regional Energy Access do 1 lipca. Williams zaprojektował Regional Energy Access, aby pomóc zaspokoić rosnące zapotrzebowanie na gaz i złagodzić ograniczenia dostaw dotykające klientów w Pensylwanii, New Jersey i Maryland.Firma twierdzi, że projekt ten, będący jednym z największych w budowie na północnym wschodzie Stanów Zjednoczonych, zapewni dostawę gazu wystarczającego do zaopatrzenia 4,4 miliona domów rocznie. Firma oszacowała całkowity koszt projektu na około 1 miliard dolarów. Projekt jest już częściowo oddany do użytku.FERC oświadczyło, że zatwierdziło wniosek Transco o tymczasowe udostępnienie pierwszej fazy projektu o wartości około 0,45 bcfd w październiku 2023 r. Williams podał na swojej stronie internetowej, że rozpoczął budowę w drugim kwartale 2023 r. i spodziewa się pełnego oddania projektu do użytku w czwartym kwartale 2024 r. Miliard stóp sześciennych gazu wystarczy, aby dziennie zaopatrzyć 5 milionów domów w USA.

- Zapasy gazu Unii Europejskiej na dzień 9 czerwca 2024 wynoszą 71,8% (+1,2 pp t/t) w magazynach podziemnych oraz 50,9% (+0,9 pp t/t) w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na lipcowe dostawy to $12,00/mmBtu (b/z% t/t). „Obecnie obserwujemy pewien rodzaj re-importu LNG z Europy, ponieważ popyt w Azji utrzymuje się na wysokim poziomie. Na szczęście poziom magazynowania w Europie jest nadal wysoki, więc nie ma natychmiastowej potrzeby dużego importu” – powiedział Siamak Adibi, główny konsultant w firmie konsultingowej FGE ds. energii. Adibi z FGE powiedział, że chociaż w Azji i na Bliskim Wschodzie istnieje duży popyt, podaż LNG pozostaje niewystarczająca. „Kiedy patrzymy na wydajność produkcji, wyniki wydają się niepokojące. Bieżące problemy we Freeport, niedobory dostaw w Egipcie, problemy z (rosyjską) Arctic 2 i niemożnością załadunku ładunków, a także nieplanowane przestoje w innych miejscach są naprawdę niepokojące” – powiedział.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 93,3 mld stóp sześciennych dziennie (bcfd) czyli -0,75% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 99,2 bcfd.

- Czerwcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 98,0 mld stóp sześciennych dziennie (-0,10% m/m).

- Czerwcowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 13,3 bcfd (+3,1% m/m).

- Eksport gazociągami z USA do Meksyku wynosi w czerwcu średnio 6,8 bcfd. (-5,56% m/m). Maj 2024 był rekordowy pod tym względem ze średnią wielkością eksportu 7,2 bcfd.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -2 do poziomu 98 aktywnych punktów, najmniej od października 2021.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 31 maja wzrosły o +98 mld stóp sześciennych (bcf) do 2 2,893 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +88 bcf. Zapasy gazu w USA są obecnie o +25% powyżej 5-letniej średniej oraz +15% r/r.

Energia odnawialna

- Francuski koncern naftowo-gazowy TotalEnergies podpisał umowę z amerykańskim przedsiębiorstwem zajmującym się gazami przemysłowymi Air Products and Chemicals na dostawę zielonego wodoru. Spółki podpisały 15-letnią umowę na roczne dostawy w Europie 70 000 ton zielonego wodoru, począwszy od 2030 r. Air Products dostarczy ekologiczny wodór do rafinerii TotalEnergies w Europie Północnej. Kontrakt stanowi część wysiłków TotalEnergies mających na celu zmniejszenie emisji netto z działalności związanej z ropą i gazem o 40% do 2030 r. W ramach partnerstwa firmy podpisały także umowę zakupu energii, na mocy której TotalEnergies dostarczy firmie Air Products 150 megawatów energii słonecznej pochodzącej z projektu w Teksasie. TotalEnergies i Air Products oświadczyły również, że planują zbadać dalsze możliwości w zakresie energii odnawialnej w Wielkiej Brytanii, Polsce i Francji.

Uran

- W opublikowanym artykule naukowcy stwierdzili, że specjalne paliwo uranowe planowane dla amerykańskich reaktorów jądrowych nowej generacji stwarza zagrożenie dla bezpieczeństwa, ponieważ mogłoby zostać wykorzystane bez dalszego wzbogacania jako materiał rozszczepialny w broni jądrowej. Paliwo, zwane niskowzbogaconym uranem wysokoprocentowym (HALEU), jest wzbogacane do poziomu do 20% w porównaniu z około 5% w przypadku paliwa napędzającego większość istniejących reaktorów. Do niedawna wytwarzano go w ilościach komercyjnych jedynie w Rosji, ale Stany Zjednoczone chcą go produkować do zasilania nowej fali reaktorów. „Ten materiał nadaje się bezpośrednio do produkcji broni nuklearnej bez dalszego wzbogacania lub ponownego przetwarzania. Innymi słowy, nowe reaktory stwarzają bezprecedensowe ryzyko dla bezpieczeństwa nuklearnego” – powiedział Scott Kemp, profesor w Massachusetts Institute of Technology i jeden z pięciu autorów recenzowanego artykułu w czasopiśmie Science. W artykule napisano, że bomba o mocy podobnej do tej, którą Stany Zjednoczone zrzuciły na Hiroszimę w Japonii w 1945 r., mogłaby być wykonana z 1000 kg lub mniej HALEU wzbogaconego o 19,75%. „Zaprojektowanie takiej broni nie byłoby pozbawione wyzwań, ale nie wydaje się, aby istniały przekonujące powody, dla których nie byłoby to możliwe” – stwierdzono. Autorzy stwierdzili, że jeśli wzbogacanie ograniczy się do 10–12%, łańcuch dostaw będzie znacznie bezpieczniejszy przy jedynie umiarkowanych kosztach. Autorzy stwierdzili, że HALEU stanowi ryzyko krajowe, ponieważ nie jest wymagane posiadanie zabezpieczeń normalnie wymaganych w przypadku materiałów nadających się do użycia jako broń. Wykorzystanie tego paliwa przez USA mogłoby również stanowić precedens dla innych krajów budujących reaktory, w których normy dotyczące proliferacji nie są tak rygorystyczne. Departament Energii Stanów Zjednoczonych szacuje, że do końca dekady może być potrzebnych ponad 40 ton metrycznych HALEU (przy czym co roku potrzebne będą dodatkowe ilości), aby wdrożyć zaawansowane reaktory, które pomogą w realizacji celu administracji Bidena, jakim jest uzyskanie 100% czystej energii elektrycznej do 2035 r. TerraPower, firma wspierana przez Billa Gatesa, która otrzymała fundusze od Departamentu Energii, ma nadzieję wybudować do 2030 r. elektrownię jądrową Natrium w Wyoming, która będzie zasilana HALEU. TerraPower pod koniec 2022 r. opóźnił datę premiery Natrium o co najmniej dwa lata do 2030 r. ze względu na brak HALEU. Rzecznik TerraPower powiedział, że Natrium będzie wykorzystywać HALEU, ponieważ umożliwia on bardziej wydajną produkcję energii i zmniejsza ilość odpadów nuklearnych.

Węgiel

- Prezydent Kolumbii Gustavo Petro powiedział, że kraj, który według doniesień jest największym dostawcą węgla dla Izraela, zawiesi eksport tego źródła paliwa do Izraela w związku z działaniami w Strefie Gazy. Petro, lewicowiec, zerwał w maju stosunki dyplomatyczne z Izraelem i ostro skrytykował izraelskiego premiera Benjamina Netanjahu.W poście na platformie X w mediach społecznościowych oznajmił, że eksport węgla zostanie wstrzymany „do zakończenia ludobójstwa”, odnosząc się do śmierci Palestyńczyków w konflikcie. Według American Journal of Transportation Kolumbia jest największym dostawcą węgla do Izraela i reprezentuje ponad połowę jego importu. Kolumbia jest piątym co do wielkości producentem węgla na świecie, a do głównych wydobywających należą Drummond i Glencore. Według danych rządowych kraj ten wysłał w zeszłym roku za granicę 56,7 mln ton węgla, w tym 3 mln ton do Izraela, co stanowi około 5,4% całkowitego eksportu.

Złoto

- 12 czerwca 2024 FED podejmie decyzję o stopach procentowych w USA.

- „Dowiemy się, czy złoto ma siłę, aby przyjąć podwójne uderzenie mocnego raportu o zatrudnieniu ORAZ przerwę w chińskich zakupach” – powiedział Tai Wong, niezależny handlowiec metalami z Nowego Jorku.

- Pojawiła się niepewność w strefie euro po tym, jak prezydent Francji Emmanuel Macron rozpisał przedterminowe wybory legislacyjne na koniec czerwca, po tym jak został pokonany w wyborach do parlamentu Unii Europejskiej przez skrajnie prawicową partię Marine Le Pen. „Jeśli chodzi o Macrona i wybory, faktycznie tworzy to kolejną warstwę niepewności, następującą po pozytywnej niespodziance w zakresie zatrudnienia w USA poza rolnictwem, która spowodowała gwałtowny wzrost rentowności” – powiedział Tony Sycamore, analityk IG z Sydney.

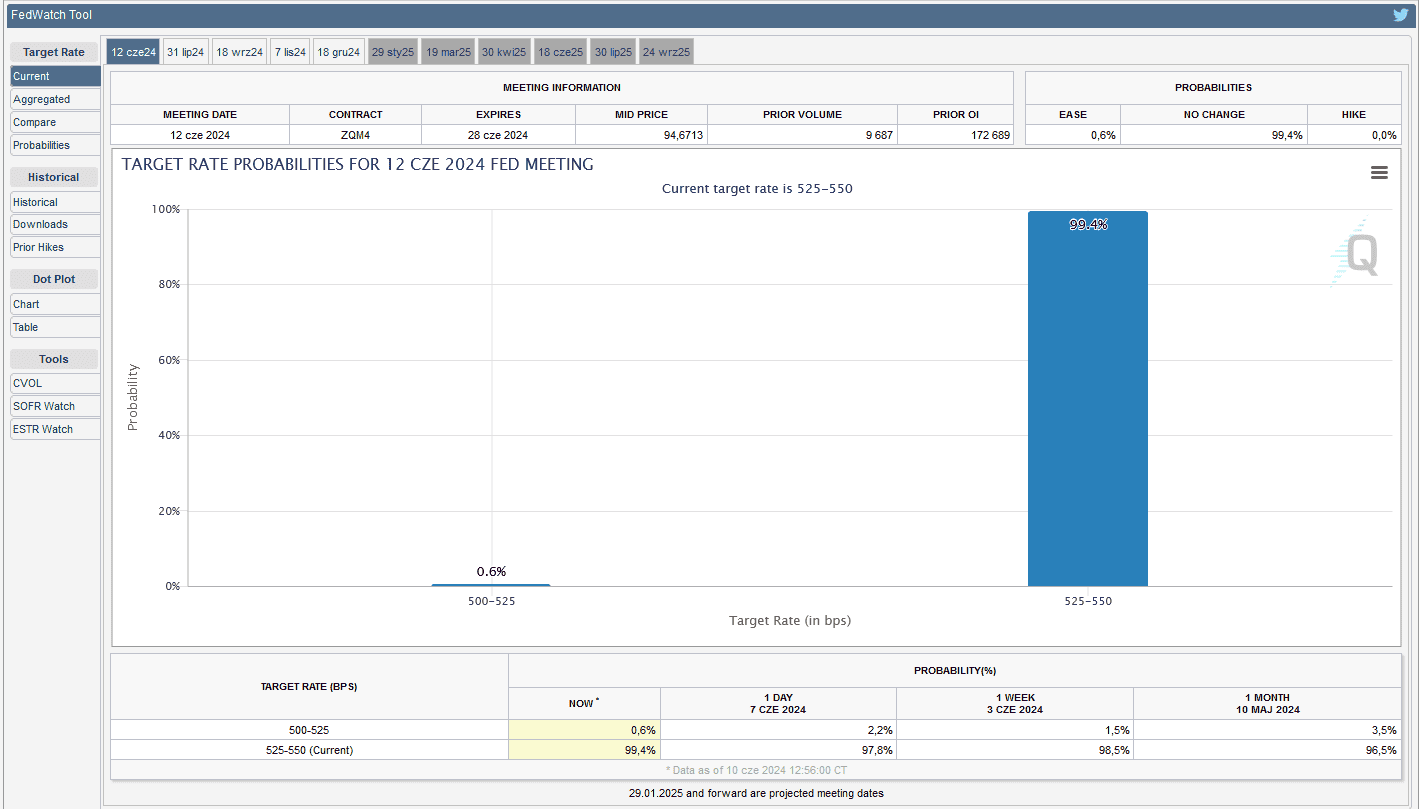

- FedWatch Tool (CME) na dzień 10 czerwca 2024 dla czerwcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

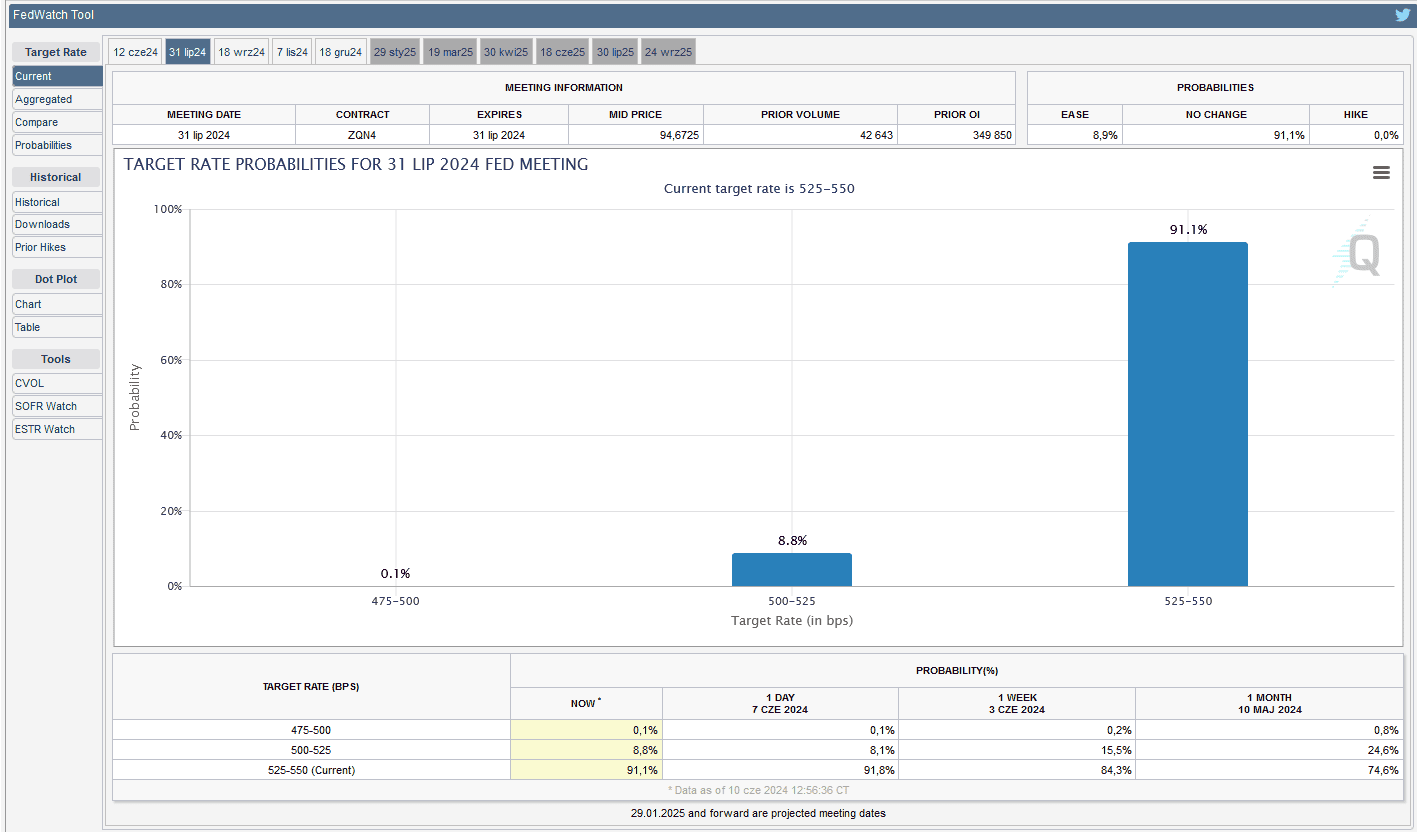

- FedWatch Tool (CME) na dzień 10 czerwca 2024 dla lipcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

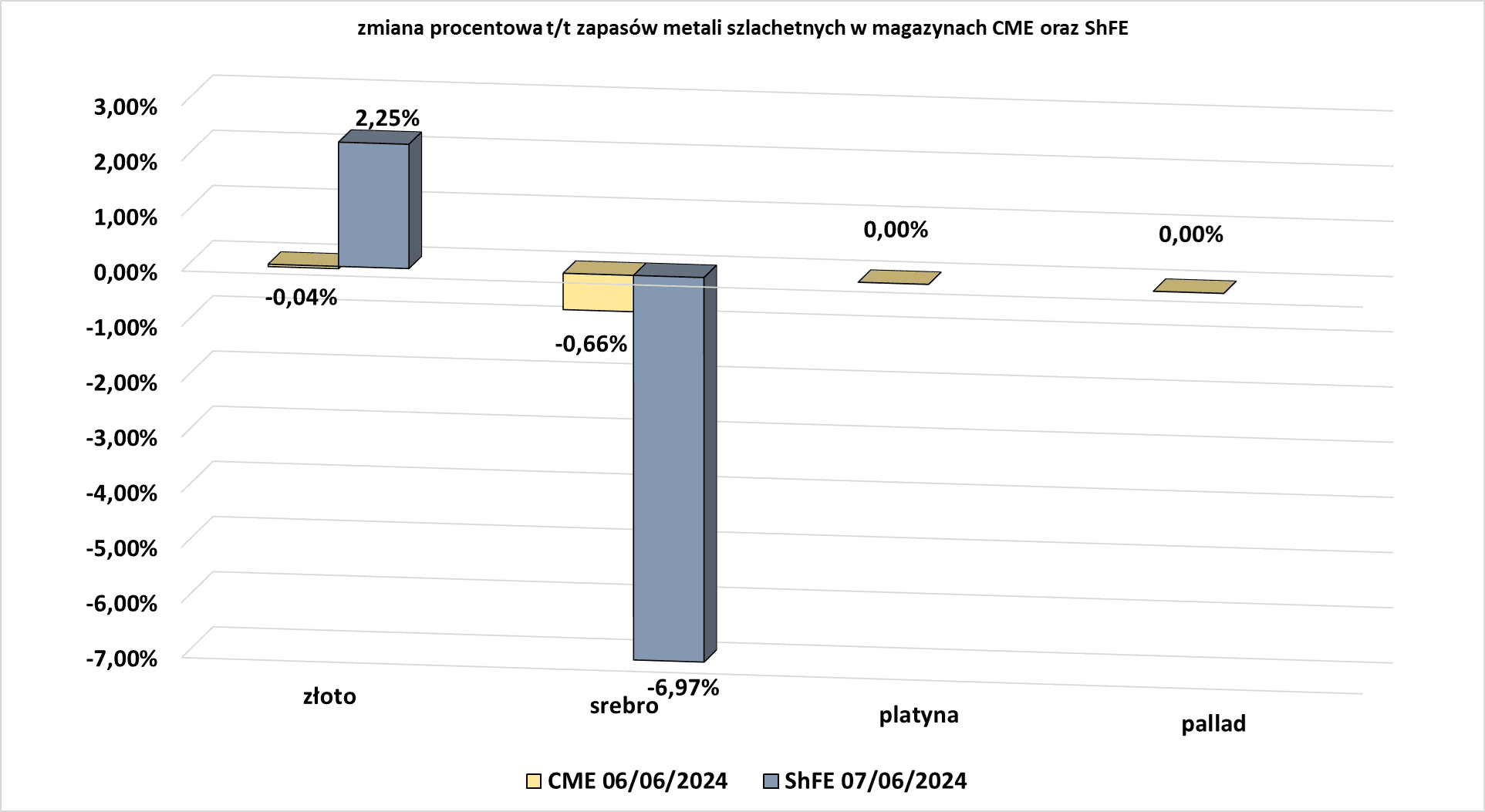

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- Import miedzi nieobrobionej do Chin wzrósł w maju do 514 000 ton metrycznych (+17,4% m/m; +15,8% r/r). „W następstwie zachodnich sankcji nałożonych na rosyjskie metale do Chin może napłynąć więcej miedzi pochodzącej z Rosji” – powiedział He Tianyu, analityk miedzi w CRU z Szanghaju. Dane celne wykazały, że chiński import rafinowanej miedzi z Rosji wzrósł o 33,9% w pierwszych czterech miesiącach tego roku do 76 387 ton. W okresie od stycznia do maja Chiny zaimportowały 2,33 mln ton miedzi nieobrobionej plastycznie i półproduktów (+8,8% r/r). Dane celne wykazały, że import koncentratu miedzi w maju wyniósł 2,26 mln ton (-11,7% r/r). Spadek nastąpił w związku z globalnym niedoborem dostaw wydobywanej miedzi po zamknięciu kopalni w Panamie. Import w pierwszych pięciu miesiącach 2024 r. wyniósł 11,59 mln ton (+2,7% r/r).

- Produkcja miedzi przez chilijską państwową kopalnię Codelco, największego na świecie producenta tego metalu, spadła w kwietniu do łącznie 95 100 ton metrycznych (-6,1% r/r). Wydobycie miedzi spadło bardziej gwałtownie w kontrolowanej przez BHP kopalni Escondida, gdzie produkcja spadła do 98 000 ton (-6,8% r/r). Dane pokazały, że w kopalni Collahuasi, prowadzonej wspólnie przez górników Glencore i Anglo American, produkcja miedzi wzrosła w kwietniu do 42 300 ton (+1,9% r/r). Według Cochilco ogółem produkcja miedzi w Chile w kwietniu wyniosła 405 600 ton (-1,7% r/r)

Pozostałe metale przemysłowe

- Jak wynika z danych celnych, chiński eksport pierwiastków ziem rzadkich w maju wzrósł do rekordowych 6 217 ton (+36,2% m/m; +35,9% r/r). Pierwiastki ziem rzadkich są wykorzystywane w szerokiej gamie produktów, w tym w laserach, sprzęcie wojskowym, pojazdach elektrycznych, turbinach wiatrowych i elektronice użytkowej. „Skok eksportu w zeszłym miesiącu wynika głównie z tego, że zagraniczni nabywcy z wyprzedzeniem uzupełnili zapasy w ilościach niezbędnych do utrzymania produkcji podczas nadchodzącej letniej zastoju, która rozpocznie się w lipcu. Ponadto ceny krajowe ogólnie rosły od marca do maja, co w pewnym stopniu skłoniło międzynarodowych nabywców do składania zamówień w obawie przed wyższymi cenami w przyszłości. Oczekujemy jednak, że eksport w czerwcu spadnie po dużych wolumenach w maju” – powiedział Liu Hao, analityk w firmie doradczej Shanghai Metals Market (SMM). W ciągu pierwszych pięciu miesięcy 2024 r. eksport metali ziem rzadkich z Chin wyniósł 24 266,5 ton (+14,3% r/r).

- Dane celne wykazały, że import pierwiastków ziem rzadkich do Chin w maju wzrósł do 13 747 ton (+2,7% r/r), a całkowity import w okresie styczeń-maj spadł do 62 589,2 ton (-14,3% r/r).

- Import rudy żelaza do Chin w maju trzeci miesiąc z rzędu utrzymywał się na poziomie powyżej 100 milionów ton, a dokładnie 102,03 mln ton (+0,2% m/m; +6,09% r/r). „Handlowcy i producenci stali zarezerwowali dostawę niektórych ładunków drogą morską w maju, ponieważ niższa niż oczekiwano produkcja surówki w marcu utwierdziła przekonanie o wzroście w nadchodzących miesiącach” – powiedział Chu Xinli, analityk China Futures. Stosowane od kwietnia przez Pekin środki stymulacyjne mające na celu ożywienie borykającego się z trudnościami sektora nieruchomości w kraju poprawiły nastroje i poprawiły perspektywy popytu. Dane pokazały, że przez pierwsze pięć miesięcy 2024 r. import rudy żelaza do Chin wyniósł 513,75 mln ton (+7% r/r).

- Eksport stali z Chin w maju wzrósł do 9,63 mln ton (+15,2% r/r). Eksport stali w pierwszych pięciu miesiącach roku wyniósł 44,66 mln ton (+24,7% r/r). Import stali do Chin wzrósł w zeszłym miesiącu do 637 000 ton (+1% r/r), a łączny import stali w okresie styczeń-maj spadł do 3,04 mln ton (-2,7% r/r).

- Wydobycie litu w Argentynie, czwartym co do wielkości producencie tego metalu na świecie, wzrosło w pierwszych czterech miesiącach 2024 o 49,7%.

- Wiceprezes Nippon Steel, Takahiro Mori, spotkał się z pracownikami i liderami społeczności U.S. Steel. Mori przeprowadził rozmowy z pracownikami fabryk US Steel w Gary w stanie Indiana i Mon Valley w Pensylwanii, przedstawiając plany japońskiego producenta stali, w tym zobowiązania dotyczące miejsc pracy i inwestycji w wielkie piece. „Cieszymy się, widząc pozytywną i wspierającą reakcję na wizyty Moriego i w dalszym ciągu koncentrujemy się na bezpośrednim przekazywaniu naszej wizji osobom, które mogą najwięcej zyskać na tej transakcji” – stwierdziła firma.

Stany magazynowe metali przemysłowych

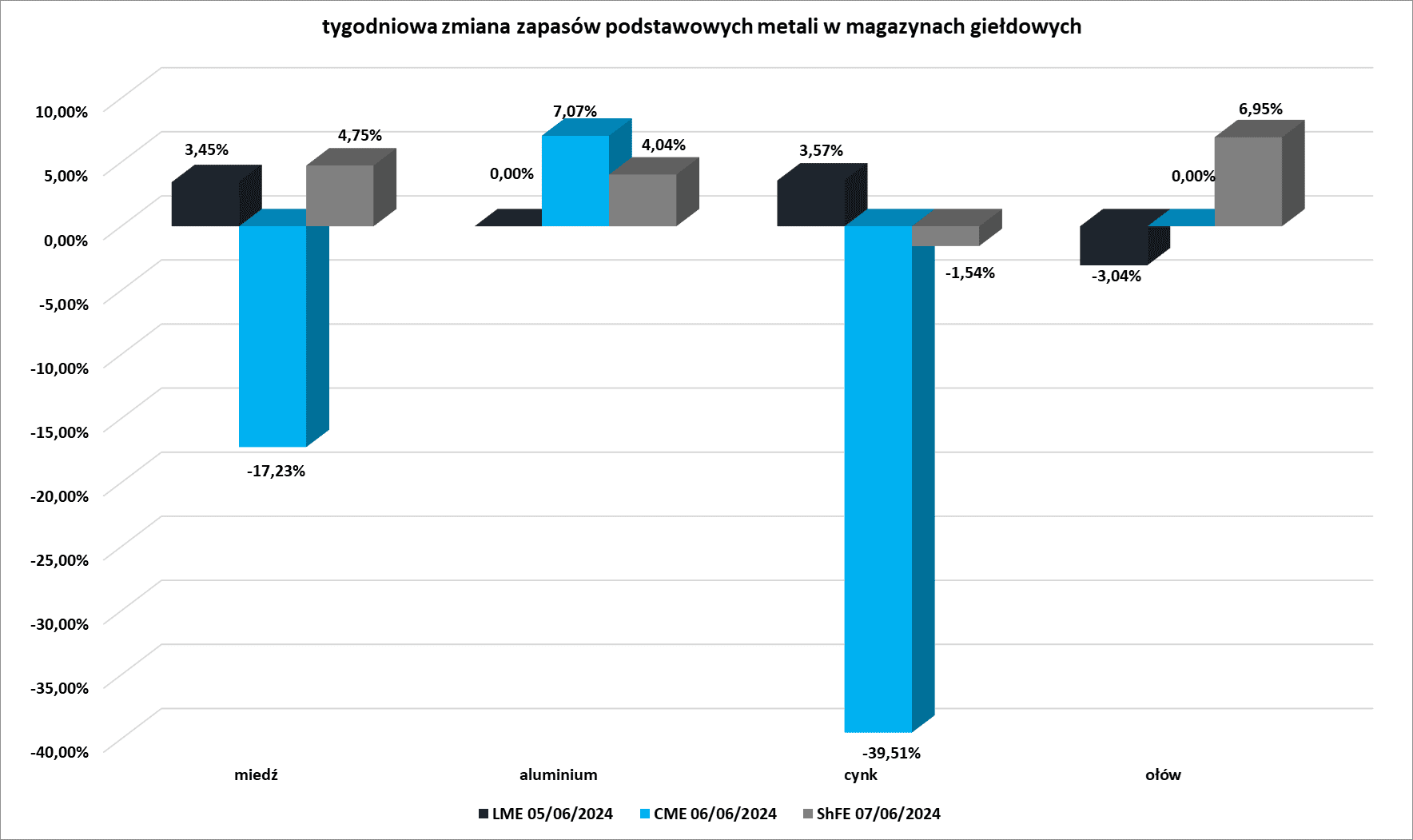

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

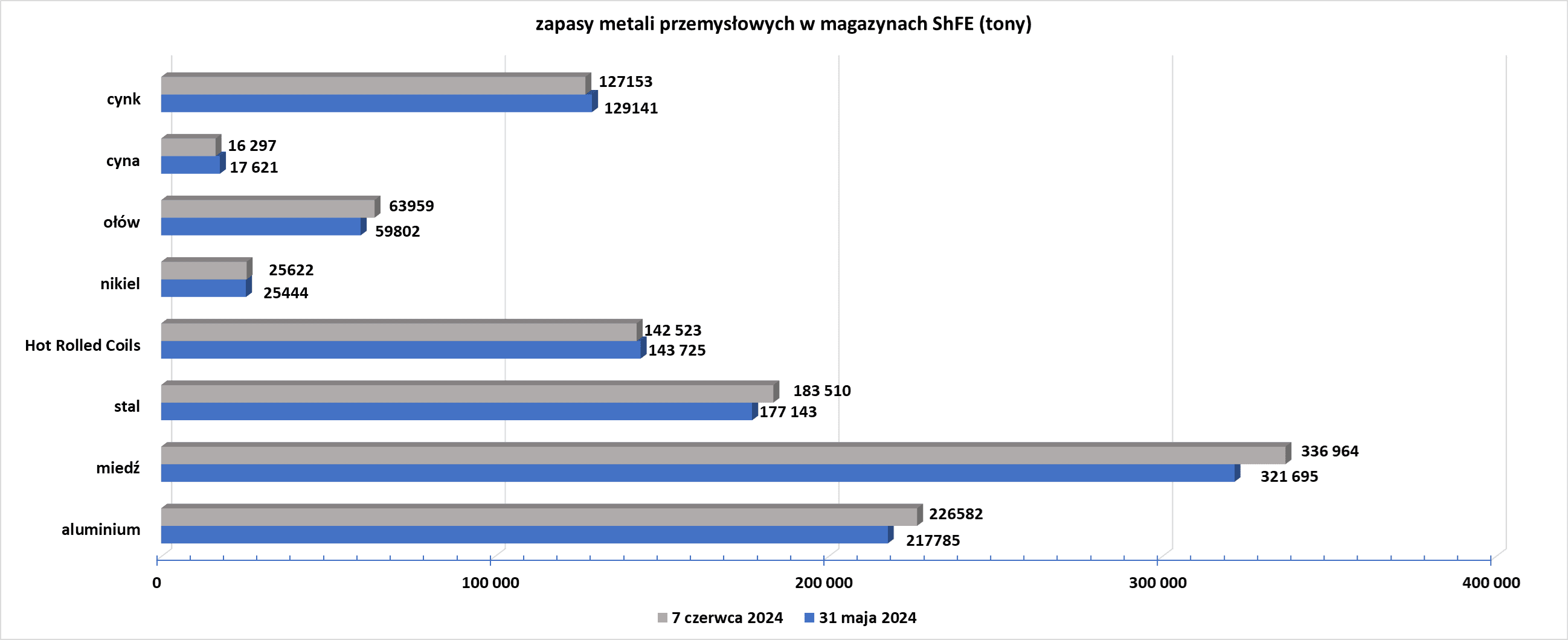

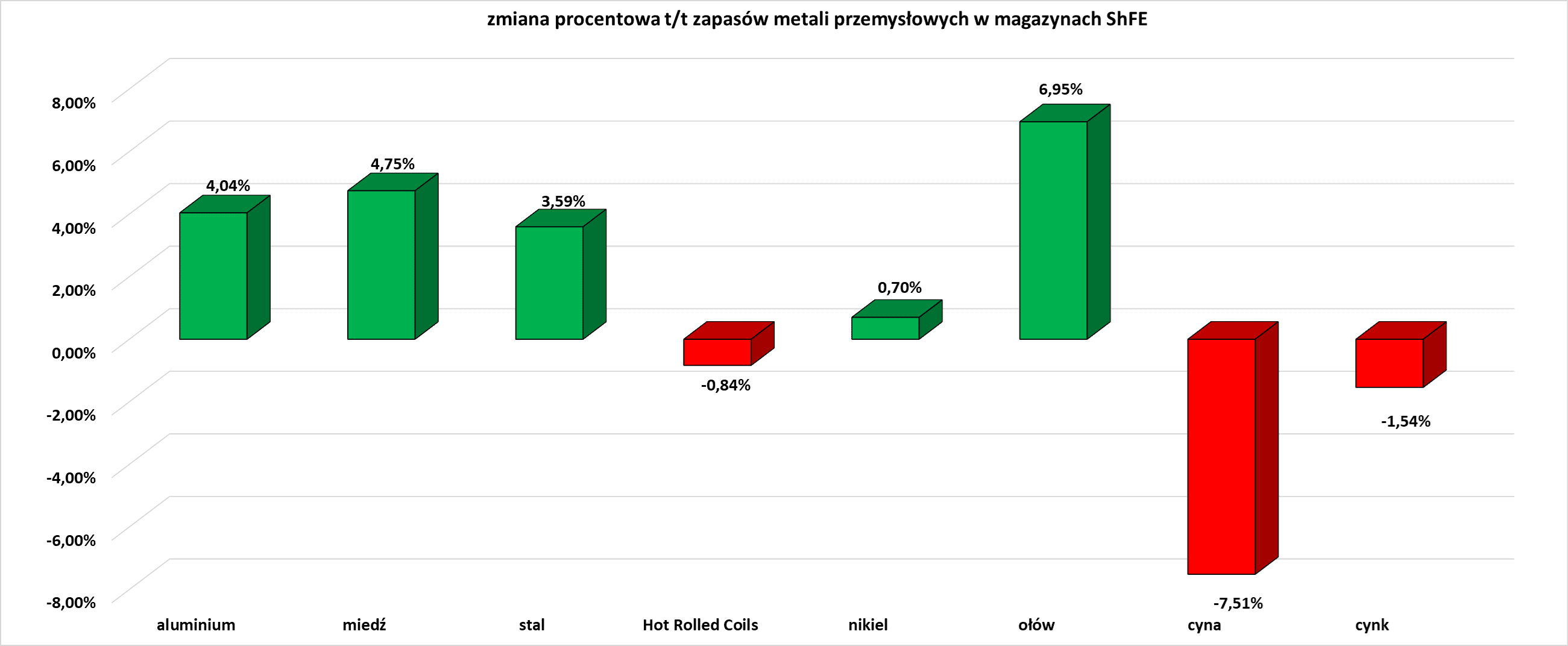

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

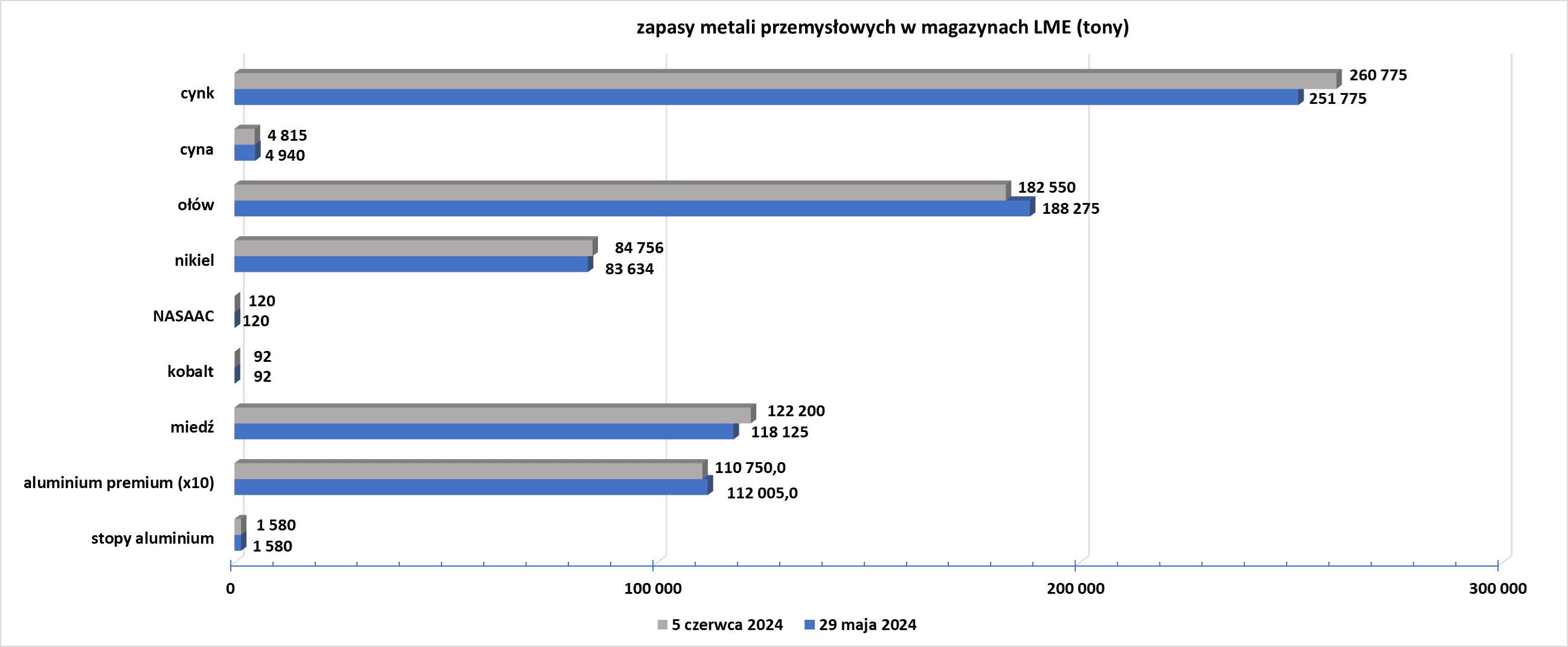

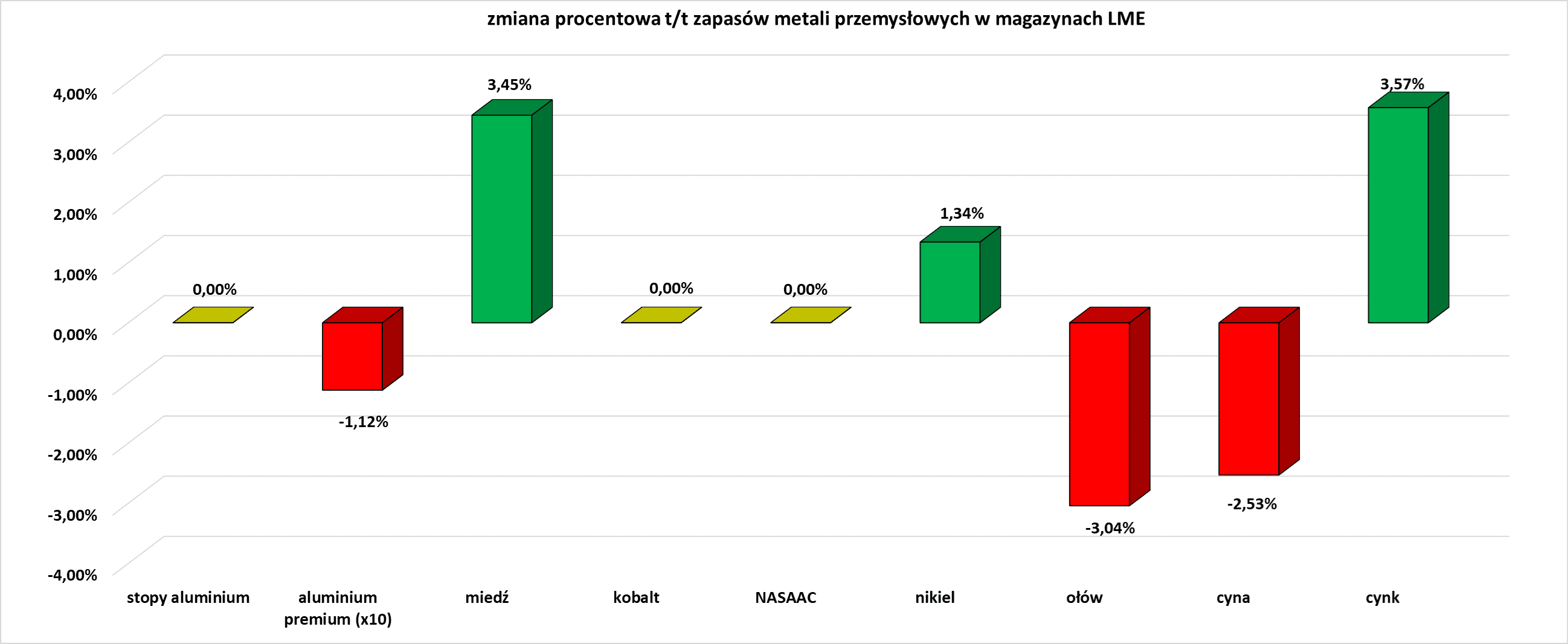

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.