Środowe aktualności zdominowała ropa naftowa, ale jest też gaz ziemny, pszenica, soja, sorgo i jęczmień, kukurydza, cukier, kakao, węgiel czy wołowina. ZAPRASZAM!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dwunastu surowców: ropy Brent, srebra, złota, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy, kakao, soku pomarańczowego oraz bawełny.

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe zboża

- wieprzowina, wołowina oraz drób

- ropa naftowa

- gaz ziemny i węgiel

- złoto

- srebro

- platyna i pallad

- metale przemysłowe

Raporty USDA

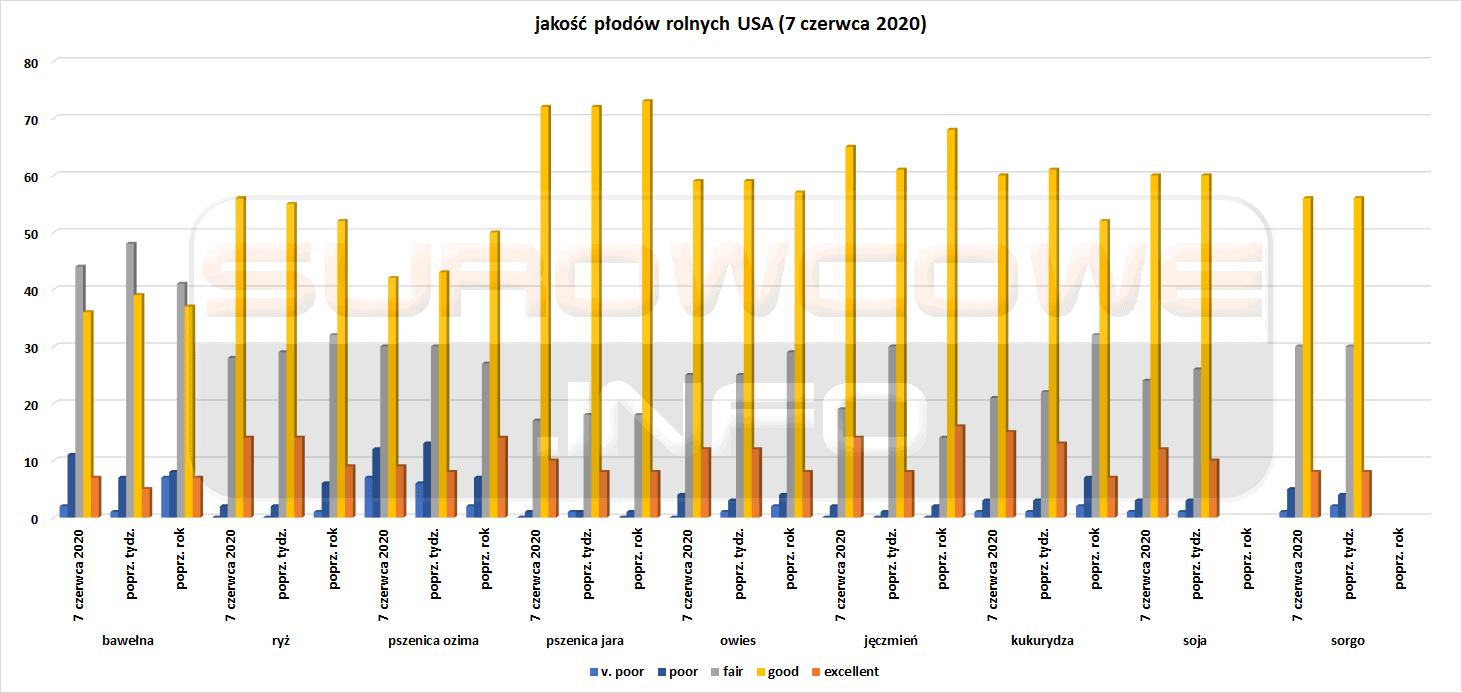

- Z ostatniego raportu USDA Crop progress mamy zestaw trzech wykresów i zaskakująco jednolitą mapkę dni z odpowiednią pogodą do prac polowych:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Ogólne informacje

- Prezydent Meksyku Andres Manuel Lopez Obrador wzywa rząd kanadyjski, by ten wywarł presję na spółki wydobywcze zalegające z podatkami w Meksyku. Ma to na celu uniknięcie sporów przed odpowiednimi trybunałami międzynarodowymi. Nie padły żadne nazwy, ale już w maju First Majestic Silver Corp rozpoczął dyskusje z meksykańskimi władzami w sprawie sporów podatkowych opierając się na North American trade treaty. Siedzibę w Kanadzie ma 70% spółek górniczych operujących w Meksyku. To kolejna branża, która zalega z podatkami – wcześniej władzom Meksyku pod przewodnictwem Lopeza Obradora udało się przekonać m. in. Walmart Mexico i konglomerat Femsa do uregulowania zaległości podatkowych, a w trakcie takich działań jest Toyota Motor Corp.

- W związku z pandemią koronawirusa spadnie zapotrzebowanie na energię elektryczną w USA w 2020 roku o 5,7% r/r. W 2021 roku zapotrzebowanie na energię wciąż będzie niższe o 4,75% niż w 2019 roku, choć 0,98% wyższe niż w 2020 roku. Udział gazu ziemnego w produkcji energii elektrycznej w USA wzrośnie w 2020 roku o 4pp do 41%, by następnie spaść o 5pp do poziomu 36% w 2021 roku. Udział węgla w produkcji elektrycznej w 2020 roku spadnie o 7pp do 17% by w 2021 roku wzrosnąć o 3pp do 20%. Udział energetyki jądrowej wzrośnie o 2pp do 22% w 2020 roku i spadnie o 1pp do 21% w 2021 roku. Odnawialne źródła energii zwiększą swój udział o 4pp (do 21%) w 2020 roku i o kolejne 2pp (do 23%) w 2021 roku.

źródło: opracowanie własne na podstawie danych EIA (tak, wiem, sumarycznie jest 101% – ale takie dane podało EIA, prawdopodobnie to skutek zaokrągleń).

źródło: opracowanie własne na podstawie danych EIA

Cukier

- Tajlandia zatwierdziła $319 mln wsparcia finansowego dla hodowców trzciny cukrowej dotkniętych suszą. W okresie grudzień 2019 – kwiecień 2020 produkcja cukru spadła o 40% r/r ze względu na długotrwałą suszę która negatywnie odbiła się na wydajności produkcyjnej cukru z trzciny cukrowej. Wsparcie ma dotrzeć do około 300 tysięcy hodowców. W kolejnym sezonie spodziewany jest dalszy spadek produkcji cukru (nawet o 20%) ze względu na suszę trwającą podczas kwietniowych i majowych zasiewów.

- Francuskie ministerstwo rolnictwa prognozuje obszar zasiewu buraka cukrowego w 2020 roku na 425 tysięcy hektarów (-4,9% r/r).

Kakao

- Ivory Coast’s Coffee and Cocoa Council (CCC) z Wybrzeża Kości Słoniowej wprowadza reformy mające na celu zwiększenie roli krajowych eksporterów czy ograniczenie możliwości gromadzenia ziaren przez międzynarodowe kompanie handlowe, które podnosząc w ten sposób ceny uniemożliwiają wywiązywanie się z umów eksportowych przez lokalne podmioty. Reforma obniża także opłaty związane z nabyciem ziaren kakaowca, które były błędnie naliczane w podwójny sposób. Limit zapasów ma wynosić do 2% ponad zobowiązania eksportowe każdej firmy, a nie do 10% jak to miało miejsce dotychczas. Również spółdzielnie kakaowe mają obowiązek sprzedaży zapasów surowca w ciągu 21 dni by ograniczyć spekulacje cenowe. Wdrożenie tych przepisów ma się zakończyć przed rozpoczęciem sezonu 2020/21 w październiku.

Pszenica

- Francuskie ministerstwo rolnictwa prognozuje zasiewy pszenicy miękkiej na obszarze 4,59 mln hektarów (-8,3% r/r).

- Australia podnosi szacunki dotyczące produkcji pszenicy w sezonie 2020/21 o ponad 25% względem poprzednich prognoz po ulewnych deszczach, które zakończyły trzyletnią suszę na wschodnim wybrzeży kraju. W sezonie zaczynającym się 1 lipca produkcja pszenicy ma wynieść 26,7 mln ton (+68% r/r).

Kukurydza

- Francuskie ministerstwo rolnictwa prognozuje szacunkową powierzchnię zasiewu kukurydzy w 2020 roku na 1,57 mln hektarów (+8,5% r/r).

Soja

- Sinograin, chińska spółka państwowa, zakupiła w tym tygodniu co najmniej 120 tysięcy ton soi z wysyłką zaplanowaną na grudzień.

- Vicentin, argentyńska, ponad 100-letnia spółka zajmująca się przetwórstwem soi, zostanie przejęta przez państwo, by zwiększyć kontrolę rządową nad jednym z najbardziej dochodowych gałęzi eksportu Argentyny. Vicentin ma spółkę joint venture z Glencore. W 2019 roku spółka odpowiadała za sprzedaż aż 19% argentyńskiej mączki sojowej i 23% oleju sojowego. Opozycja w Argentynie nazywa ten plan jako niekonstytucyjny i niebezpieczny dla gospodarki.

Pozostałe zboża

- Francuskie ministerstwo rolnictwa prognozuje spadek zbiorów jęczmienia ozimego o 11,7% r/r do poziomu 8,17 mln ton z powodu suszy. Wydajność jęczmienia ozimego jest szacowana na 6,32t/ha (-10,86% r/r). Jednocześnie szacuje się, że jęczmień jary zostanie obsiany na 729 tysiącach hektarów (+14,1% r/r).

- Australia prognozuje zbiory jęczmienia w sezonie 2020/21 na 10,6 mln ton (+19% r/r).

- Chiny zwiększają import sorgo z Argentyny by zwiększyć dywersyfikację dostaw utrudnioną przez spory handlowe z Australią i USA. W czerwcu zarezerwowano dwie dostawy (~80 tysięcy ton) argentyńskiego sorgo, co sumarycznie da tegoroczny import powyżej 110 tysięcy ton – czyli blisko ilości sorgo (niecałe 140 tysięcy ton) ile Chiny zaimportowały z Argentyny przez cały 2019 roku. W 2018 roku Argentyna dostarczyła Chinom zaledwie 1,045 tysiąca ton sorgo. W tym roku głównym źródłem sorgo dla Chin są Stany Zjednoczone – w pierwszych czterech miesiącach Chiny zamówiły 783 393 ton sorgo (95% całego importu sorgo w tym okresie) z USA.

Wieprzowina, wołowina oraz drób

- JBS otrzymał sądową zgodę na ponowne otwarcie zakładu przetwarzającego wołowinę w São Miguel do Guaporé (region Rondônia) po sprawdzeniu całej załogi pod kątem koronawirusa. Zakład został zamknięty po stwierdzeniu koronawirusa u prawie 30% pracowników (266) z 900-osobowej siły roboczej. Prokuratura w regionie jest przeciwna ponownemu otwarciu zakładu, zamkniętego 27 maja, jednocześnie wzywając JBS do niedopuszczenia do pracy wszystkich pracowników mających wcześniej kontakt z zarażonymi i wprowadzenie co najmniej 1,5 metra odległości pomiędzy pracownikami na linii produkcyjnej. Spółka nie skomentowała opinii i żądań prokuratury. Brazylia odpowiada za ~4% światowego eksportu wołowiny głównie do Chile (42,6% exportu), Holandii (8,33%), Libanu (6,92%), Jordanii (5,0%), Algierii (4,61%), Zjednoczonych Emiratów Arabskich (4,5%), Arabii Saudyjskiej (4,39%) czy Niemiec (4,25%).

Ropa naftowa

Zapowiedź amerykańskich sankcji przeciwko tankowcom współpracującym z Wenezuelą przynosi rezultaty: dwa tankowce płynące do Wenezueli zawróciły, a trzy opuściły wenezuelskie wody. Może to utrudnić PDVSA realizację umowy jaką spółka ma z malezyjską rafinerią Kemaman – umowy tej sankcje nie obejmują.

Zapowiedź amerykańskich sankcji przeciwko tankowcom współpracującym z Wenezuelą przynosi rezultaty: dwa tankowce płynące do Wenezueli zawróciły, a trzy opuściły wenezuelskie wody. Może to utrudnić PDVSA realizację umowy jaką spółka ma z malezyjską rafinerią Kemaman – umowy tej sankcje nie obejmują.- EIA prognozuje średnią produkcję ropy w 2020 roku na 11,56 mln baryłek dziennie. To 130 tysięcy baryłek dziennie mniej względem poprzednich prognoz. W 2021 roku produkcja ropy w USA ma spadać do marca, do poziomu 10,6 mln baryłek dziennie. Jednocześnie szacuje się, że zużycie benzyny i innych paliw ciekłych w USA spadnie o 2,4 miliona baryłek dziennie r/r do 18,06 mln baryłek dziennie. Prognozy EIA względem świata wskazują na spadek zużycia ropy o 8,3 mln baryłek dziennie r/r do poziomu 92,53 mln baryłek dziennie.

- Arabia Saudyjska, Zjednoczone Emiraty Arabskie oraz Kuwejt poinformowały, że nie będą zmniejszać swojej produkcji o większą ilość niż wynika z ustaleń OPEC+. Wcześniej te trzy kraje zdecydowały się pogłębić cięcia produkcji bardziej niż wynikało to z zobowiązań organizacji.

- Azerbejdżan informuje, że wypełnił ponad 98% swoich zobowiązań w ramach cieć produkcji ustalonych przez OPEC+ w miesiącu maju. Kraj ten w maju wyprodukował 557 200 baryłek surowej ropy dziennie oraz 92 800 baryłek dziennie kondensatu gazowego czyli sumarycznie 650 tysięcy baryłek dziennie. Zgodnie z ustaleniami produkcja w maju, czerwcu i lipcu ma wynosić do 554 tysięcy baryłek dziennie. Do końca roku kraj może zwiększyć produkcję do 587 tysięcy baryłek.

- Prognozuje się, że kolejne kraje azjatyckie (m. in. Korea Południowa, Japonia, Tajlandia i Indie) zwiększą wykorzystanie mocy przerobowych swoich rafinerii. W Q3 2020 ma być to 75,5%, a w Q4 2020 nawet 82,2%. Obecnie, w Q2 2020, pracują z wydajnością na poziomie 72,4%. Tym samym dołączą do chińskich rafinerii, które zwiększyły wykorzystanie swoich mocy przerobowych i korzystają z zapasów zgromadzonych podczas historycznie niskich cen ropy naftowej na rynkach. Indian Oil Corp poinformował, że średni wskaźnik eksploracji jego rafinerii osiągnął 85% w czerwcu, co oznacza 5% wzrost m/m i skok z 39% w kwietniu 2020.

- Goldman Sachs prognozuje, że powrót popytu na ropę jest wysoce niepewny i obciążony dużą ilością zapasów zarówno w strategicznych rezerwach jak i w magazynach producentów i rafinerii na całym świecie. Również Goldman Sachs prognozuje korektę o $5-$8/baryłkę w najbliższych dniach.

Gaz ziemny i węgiel

- Prognozuje się, że popyt na gaz ziemny w USA w trzecim tygodniu czerwca spadnie z 81,4 mld stóp sześciennych dziennie (bcfd) do 79,8 bcfd.

- Prognozuje się, że globalne zapotrzebowanie na gaz ziemny spadnie w tym roku o 4% (150 mld m3 – bcm) czyli dwukrotnie więcej niż podczas kryzysu w 2008 roku. Globalny popyt na gaz ziemny ma się stopniowo odbudowywać przez nawet dwa lata.

- Spada ilość eksportowanego LNG z USA. W czerwcu jest to średnio 4,2 bcfd (-34,3% m/m).

- Chińska prowincja Shanxi zamknie wszystkie małe kopalnie w prowincji do końca 2020 roku. Chodzi o kopalnie o zdolności produkcyjnej poniżej 600 tysięcy ton rocznie. W prowincji w 2019 roku wydobyto 971,09 mln ton węgla i jest to druga co do wielkości wydobycia węgla prowincja w Chinach (po Mongolii wewnętrznej) z 954 kopalniami węgla. Zamknięcie ma dotknąć 35 kopalni o łącznej wydajności 14,85 mln ton rocznie. Kolejne 20 kopalni ma zostać zamknięte do końca 2022 roku, a nowe projekty wydobywcze muszą przekraczać 900 tysięcy ton rocznie by zostać zatwierdzone przez władze.

Metale przemysłowe

- Zapasy metali przemysłowych w magazynach LME na koniec maja 2020:

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info w Comparic24 o godzinie 14:00 w środę, 10 czerwca 2020: