Czas na kolejny zestaw aktualności surowcowych. Zapraszam!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Raporty USDA

- W aktualnościach zestaw informacji z różnych raportów USDA dotyczących poszczególnych krajów i surowców.

Kawa

- Oczekuje się, że eksport kawy z Wietnamu w pierwszych 10 miesiącach 2021 roku wykaże spadek do 1,27 miliona ton (-5,1%r/r).

- Zapasy kawy w magazynach ICE spadły szósty tydzień z rzędu (-32k t/t), w 2020 roku był wzrost zapasów (+18,0k t/t).

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Indie prawdopodobnie wyprodukują około 30,5 miliona ton cukru w sezonie, który rozpoczął się 1 października (-1,6% s/s).

- Dealerzy twierdzą, że wyższe ceny benzyny w Brazylii pomogły wesprzeć rynek w tym tygodniu, potencjalnie zwiększając ilość trzciny cukrowej używanej do produkcji etanolu zamiast cukru.

Kakao

- Dealerzy powiedzieli, że rynek był ważony perspektywą dużych zbiorów w tym roku u czołowego producenta Wybrzeża Kości Słoniowej i niepewnością, czy niedawny wzrost popytu się utrzyma.

- Zapasy kakao w magazynach ICE spadły szósty tydzień z rzędu (-44,4k t/t), spadały też w 2020 roku: -46,9k t/t.

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Komisja Europejska obniżyła prognozę zbiorów pszenicy w sezonie 2021/22 do 130,3 mln ton (-0,7 mln ton względem wrześniowej prognozy), zwiększając jednak wielkość zapasów końcowych do 13,9 mln ton. Eksport ma wynieść 30,0 mln ton.

- Prognozy USDA dla pszenicy w Australii (październik 2021):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dla pszenicy w Egipcie (październik 2021):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dla pszenicy w Kazachstanie (październik 2021):

źródło: opracowanie własne na podstawie danych USDA

Kukurydza

- Chińska prowincja Heilongjiang, największy producent kukurydzy w kraju, wyprodukuje 43,26 mln ton kukurydzy (+19% r/r). Ten wzrost, wraz ze wzrostem produkcji w innych najlepiej rozwijających się prowincjach, w tym Jilin i Mongolii Wewnętrznej, zrekompensuje straty w plonach na niektórych obszarach w północnych Chinach, powiedział Qi Chiming, analityk z Chińskiego Narodowego Centrum Informacji o Zbożach i Olejach (CNGOIC). Według szacunków CNGOIC Chiny miały wyprodukować w tym roku 273 mln ton kukurydzy (+4,7% r/r).

- Komisja Europejska obniżyła prognozę zbiorów kukurydzy na sezon 2021//22 do 67,8 mln ton czyli -1 mln ton niż wcześniejsze prognozy. Prognozowany import kukurydzy do krajów UE pozostał na poziomie 14,5 mln ton.

- Prognozy USDA dla kukurydzy w Egipcie (październik 2021):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dla kukurydzy w Kolumbii (październik 2021):

źródło: opracowanie własne na podstawie danych USDA

Ryż

- Prognozy USDA dla ryżu w Egipcie (październik 2021):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dla ryżu w Kolumbii (październik 2021):

źródło: opracowanie własne na podstawie danych USDA

Soja

- Produkcja soi w Brazylii w sezonie 2020/21 wg podziału na regiony:

źródło: USDA

- Eksport soi z Brazylii w latach 2017 – 2021:

źródło: USDA

- Prognozy USDA dla soi w Brazylii (październik 2021):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dla mączki sojowej w Brazylii (październik 2021):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dla oleju sojowego w Brazylii (październik 2021):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe rośliny oleiste

- Komisja Europejska podniosła prognozy zbioru rzepaku do 17,0 mln ton (+0,1 mln ton względem wrześniowej prognozy), a import ma wnieść 5,7 mln ton.

Pozostałe zboża

- Prognozy USDA dla jęczmienia w Australii (październik 2021):

źródło: opracowanie własne na podstawie danych USDA

- Prognozy USDA dla jęczmienia w Kazachstanie (październik 2021):

źródło: opracowanie własne na podstawie danych USDA

Ropa naftowa

- Wzrost produkcji ropy naftowej przez OPEC+ w grudniu nie powinien przekroczyć 400 000 baryłek dziennie z powodu niepewności i ryzyka, powiedział w czwartek minister energetyki Algierii Mohamed Arkab.

- Wspólny Komitet Techniczny (JTC) OPEC+, który zebrał się w czwartek, spodziewa się, że popyt na ropę wzrośnie o 5,7 miliona baryłek dziennie w 2021 r., a 4,2 mln baryłek w 2022 roku. Prognozy OPEC+ są wciąż wyższe niż prognozy Międzynarodowej Agencji Energetycznej (IEA), która spodziewa się wzrostu popytu na ropę o 5,5 mln baryłek dziennie w 2021 i 3,3 mln baryłek dziennie w 2022. „Przy komercyjnych zapasach ropy OECD o 5,4% poniżej średniej z pięciu lat i szybkim normalizowaniu popytu, preferencja OPEC+, aby utrzymać niezmienioną politykę produkcyjną, odzwierciedla sojusz, który jest znacznie bardziej tolerancyjny wobec wyższych cen” – powiedział JP Morgan

- Saudyjski minister energetyki książę Abdulaziz bin Salman dwukrotnie odrzucił w ubiegłym tygodniu wezwania głównych krajów konsumenckich do przyspieszenia tempa wzrostu produkcji OPEC+, mówiąc, że grupa nie spodziewa się niedoborów ropy naftowej na rynku.

- Saudi Aramco w Q3 2021 osiągnął dochód netto na poziomie $30,4 mld (+157,63% r/r) – analitycy prognozowali dochód netto na poziomie $28,4 mld. „Nasze wyjątkowe wyniki w trzecim kwartale były wynikiem zwiększonej aktywności gospodarczej na kluczowych rynkach i ożywienia popytu na energię, a także naszej wyjątkowej niskobudżetowej pozycji” – powiedział w oświadczeniu Amin Nasser, dyrektor generalny Aramco. Spółka wydobywała średnio 9,6 mln baryłek ropy naftowej dziennie w Q3 2021. Spółka za Q3 2021 wypłaci $18,8 mld w ramach dywidendy – zgodnie z wcześniejszymi prognozami. „Istnieje duży potencjał na specjalną dywidendę na koniec tego roku i moim zdaniem wydaje się to teraz coraz bardziej prawdopodobne” – powiedział Yousef Husseini, analityk w EFG Hermes.

- W Państwie Środka pojawiły się informacje o brakach benzyny i oleju napędowego oraz wprowadzeniu ograniczeń w tankowaniu pojazdów, także transportu ciężarowego na niektórych stacjach w środkowych i południowych Chinach. Chińska Narodowa Administracja Żywności i Rezerw Strategicznych wydała oświadczenie o uwolnieniu strategicznych rezerw benzyny i oleju napędowego. Obserwatorzy rynku powiedzieli, że po raz pierwszy Pekin publicznie ogłosił regularną rotację benzyny i oleju napędowego. Sinopec Corp, największa spółka rafineryjna w Azji, planuje w listopadzie w pełni wykorzystać krajowe zdolności rafineryjne i zwiększyć podaż oleju napędowego o +29% r/r, po zwiększeniu podaży o 20% m/m we wrześniu i październiku. PetroChina w październiku zwiększył import ropy naftowej o +10% r/r oraz zwiększył podaż oleju napędowego o +23% r/r. Hurtowe ceny oleju napędowego w centrum produkcyjnym i eksportowym miasta Guangzhou wzrosły o +26% m/m w październiku. Według danych Longzhong pod koniec września chińskie komercyjne zapasy benzyny spadły do 15,91 mln ton (-24% r/r), a oleju napędowego spadły do 17,71 mln ton (-28% r/r). Produkcja oleju napędowego w Chinach spadała każdego miesiąca od czerwca, podczas gdy produkcja benzyny spada od lipca, wynika z danych Narodowego Biura Statystycznego.

- Exxon Mobil Corp odnotował w Q3 2021 dochód netto na poziomie $6,75 mld ($1,57/akcję) co jest jaskrawym kontrastem względem $680 mln strat w Q3 2020. Spółka do 2025 roku chce osiągnąć zyski roczne na poziomie sprzed pandemii, na poziomie $30 mld rocznie. Perspektywy dotyczące przepływów pieniężnych pozwolą firmie wznowić skup akcji od przyszłego roku, zgodnie z planem wydania do $10 miliardów na buy back akcji własnych do 2023 roku, odkup akcji został ograniczony w 2016 roku. Spółka w latach 2022–2027 planuje wydać $15 miliardów na zmniejszenie emisji dwutlenku węgla.

- Royal Dutch Shell w Q3 2021 osiągnął skorygowane zyski na poziomie $4,1 mld (-25,45% q/q; +329,32% r/r) – analitycy prognozowali prawie $6 mld skorygowanego zysku. Huragan Ida, który wstrzymał operacje spółki w Zatoce Meksykańskiej na przełomie sierpnia i września został „obwiniony” o spadek zysku o ~$400 mld. Firma w czwartek podała, że niższe wkłady z handlu i optymalizacji w porównaniu z drugim kwartałem również wpłynęły na wyniki za trzeci kwartał. Zostało to tylko częściowo zrekompensowane przez globalny kryzys dostaw energii, który spowodował gwałtowny wzrost cen ropy i gazu. Spółka wypłaci akcjonariuszom dywidendę w wysokości $0,24/akcję (b/z q/q). Dług netto spółki wyniósł $57,5 mld (-14,18% q/q).

- Equinor planuje inwestycję do $4,2 mld w rozwój tak zwanych pól naftowych i gazowych NOAKA z partnerami na Morzu Północnym.Projekt NOAKA (North of Alvheim Krafla Askja) ma zostać uruchomiony w 2027 roku i stać się największym przedsięwzięciem naftowo-gazowym u wybrzeży Norwegii od 2019 roku, kiedy to gigantyczne pole Johan Sverdrup (gdzie operatorem jest Equinor) rozpoczęło produkcję.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 29 października 2021 wynosiły 6,981 mln (b/z t/t).

- Produkcja ropy naftowej w USA spadła w sierpniu do 11,14 mln baryłek dziennie czyli -185 tysięcy baryłek dziennie w związku z zatrzymaniem wydobycia w Zatoce Meksykańskiej na czas przejścia huraganu Ida.

- Liczba odwiertów naftowych w USA wzrosła w ubiegłym tygodniu o 1, do 444 aktywnych punktów.

Gaz ziemny

- Ukraina sprzedała w piątek swoją pierwszą komercyjną dostawę gazu do sąsiedniej Mołdawii, dołączając do grupy dostawców oferujących pomoc sąsiedniemu krajowi, który twierdzi, że został doprowadzony na skraj przepaści przez decyzję Moskwy o potrojeniu cen. Pierwsza ukraińska dostawa to skutek wygranego przetargu na 500 tysięcy m3 dla Energocom. „Naftogaz jest gotowy do dostarczenia wymaganych ilości gazu do Mołdawii” – poinformowała ukraińska firma w oświadczeniu, nie podając informacji o cenie. Energocom kupił również 1,5 mln m3 gazu od firm DXT Commodities i PGNiG. Serdgiu Tofilat, były doradca prezydenta Sandu, powiedział mołdawskiej telewizji TV8: „Rosja zmieniła podejście do dostaw gazu. Kreml chce ukarać naród mołdawski za głosowanie przeciwko partii prorosyjskiej”.

- Rosyjski gigant gazowy Gazprom i rząd Mołdawii poinformowali w piątek, że podpisali nowy pięcioletni kontrakt na dostawy rosyjskiego gazu. Rozpoczęcie dostaw ma mieć miejsce już 1 listopada 2021. Wicepremier Andrei Spinu powiedział w sobotę, że Mołdawia zapłaci w listopadzie około $450 za 1000 m3 rosyjskiego gazu. „Cena będzie spadać w przyszłości w zależności od ceny gazu na giełdach. W obecnych warunkach zapłacimy połowę ceny rynkowej i mniej niż w październiku” – napisał Spinu na swoim profilu na Facebooku. Gazprom zaakceptował formułę cenową proponowaną przez stronę mołdawską. Cena, jaką Mołdawia zapłaci w listopadzie, jest wyższa niż $128,5 płacone przez Białoruś, ale znacznie niższa niż obecna cena w europejskich hubach. Spinu powiedział, że rząd Mołdawii i Gazprom zgodziły się na kontrolę zadłużenia w przyszłym roku i negocjowanie harmonogramu płatności.

- Australijski bank inwestycyjny Macquarie Asset Management zgodził się kupić od DIF i EDF Invest drugiego co do wielkości operatora gazociągów w Niemczech, Thyssengas, aby wykorzystać sieć firmy do transportu gazów przyjaznych dla klimatu. Szacowana wartość transakcji to €1,0–€1,2 mld. Firma transportuje około 10 miliardów metrów sześciennych gazu rocznie w sieci aktywów regulowanych o długości 4 200 km w zachodnich Niemczech i krajach sąsiednich.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji w ubiegłym tygodniu spadły drugi tydzień z rzędu – dostawy grudniowe wycenia się na $31,00/mmBtu (-10,14% t/t). „Wydaje się, że Chiny zwiększają produkcję rafinerii i zużywają więcej węgla, więc popyt na LNG nieco spada” – powiedział handlowiec z Singapuru.

- Sierpniowe wydobycie gazu ziemnego w USA (bez Alaski) wyniosło 106,0 mld stóp sześciennych dziennie czyli +1,3 bcfd m/m.

- Październikowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 92,4 mld stóp sześciennych dziennie (+1,43% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 93,1 mld stóp sześciennych dziennie (bcfd) czyli +3,44% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 101,8 bcfd. Taki wzrost zapotrzebowania może oznaczać zmianę na wyciąganie gazu z magazynów.

- Październikowy przepływ LNG do terminali eksportowych z USA wynosi średnio 10,5 bcfd (+0,96% m/m).

- Eksport gazu ziemnego z USA rurociągami wynosi w październiku 6,2 bcfd.

- Liczba amerykańskich odwiertów gazowych wzrosła o jeden do poziomu 100 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w ubiegłym tygodniu wzrosły o 87 mld stóp sześciennych (bcf) do 3,548 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o -3,43% poniżej 5-letniej średniej i -10,20% r/r. Analitycy prognozowali przyrost zapasów o 86 bcf.

Węgiel

- „Średnia dzienna produkcja węgla osiągnęła ponad 11,5 mln ton przez kilka kolejnych dni od połowy października, osiągając poziom 11,72 mln ton” – podała chińska Narodowa Komisja ds. Rozwoju i Reform (NDRC). Poniżej wykres wyceny węgla termiczego w Chinach na interwale dziennym (D1):

bieżący kontrakt na węgiel termiczny w Chinach; interwał D1; źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Złoto

- W środę, 3 listopada amerykański FED podejmie decyzję w sprawie stóp procentowych w USA, z kolei w piątek będa dane z rynku pracy w USA – oba te wydarzenia mogą mieć istotny wpływ na rynek złota w tym tygodniu. Pełny przegląd najważniejszych (w mojej ocenie) publikacji makroekonomicznych we wpisie na dzienniku tradera.

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej (CME) i szanghajskiej (ShFE) giełdy:

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

Pozostałe metale przemysłowe

- Chińska firma Tianqi Lithium Corp odnotowała najwyższy kwartalny zysk netto od końca 2018 r. W Q3 2021 zysk netto wyniósł $69,4 mld, w porównaniu z podobną stratą w Q3 2020. Przychody spółki wzrosły o +5% q/q, ale aż o + 177,8% r/r. To drugi z rzędu zyskowny kwartał spółki, po siedmiu z rzędu kwartałach strat. To skutek wzrostu cen litu, a ceny węglanu litu klasy akumulatorowej w Chinach podwoiły się w okresie lipiec-wrzesień w związku z rosnącym popytem na pojazdy elektryczne.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej (CME), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

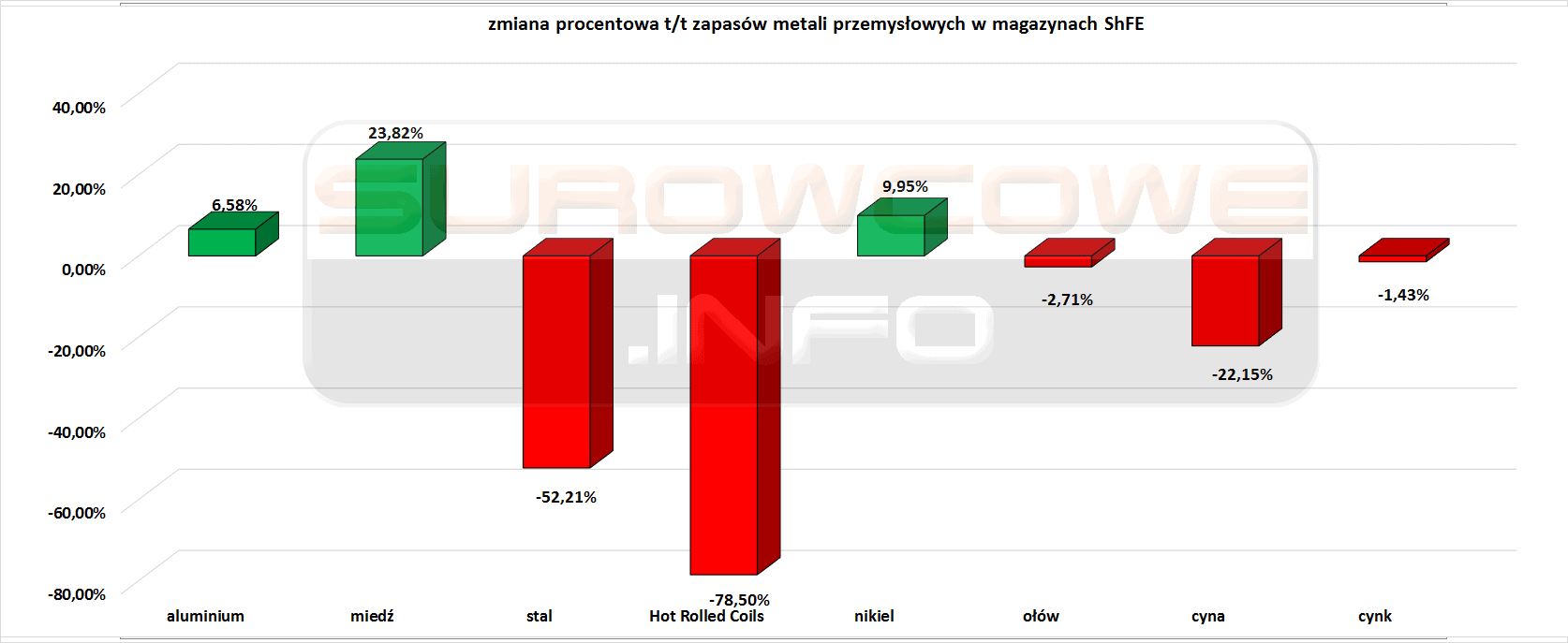

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Szósty z rzędu tydzień wzrostu zapasów aluminium. Czwarty z rzędu tydzień wzrostu zapasów niklu i cynku. Trzeci z rzędu tydzień spadku zapasów ołowiu i cyny. Drugi z rzędu tydzień spadku zapasów stali i stali walcowanej na gorąco.

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

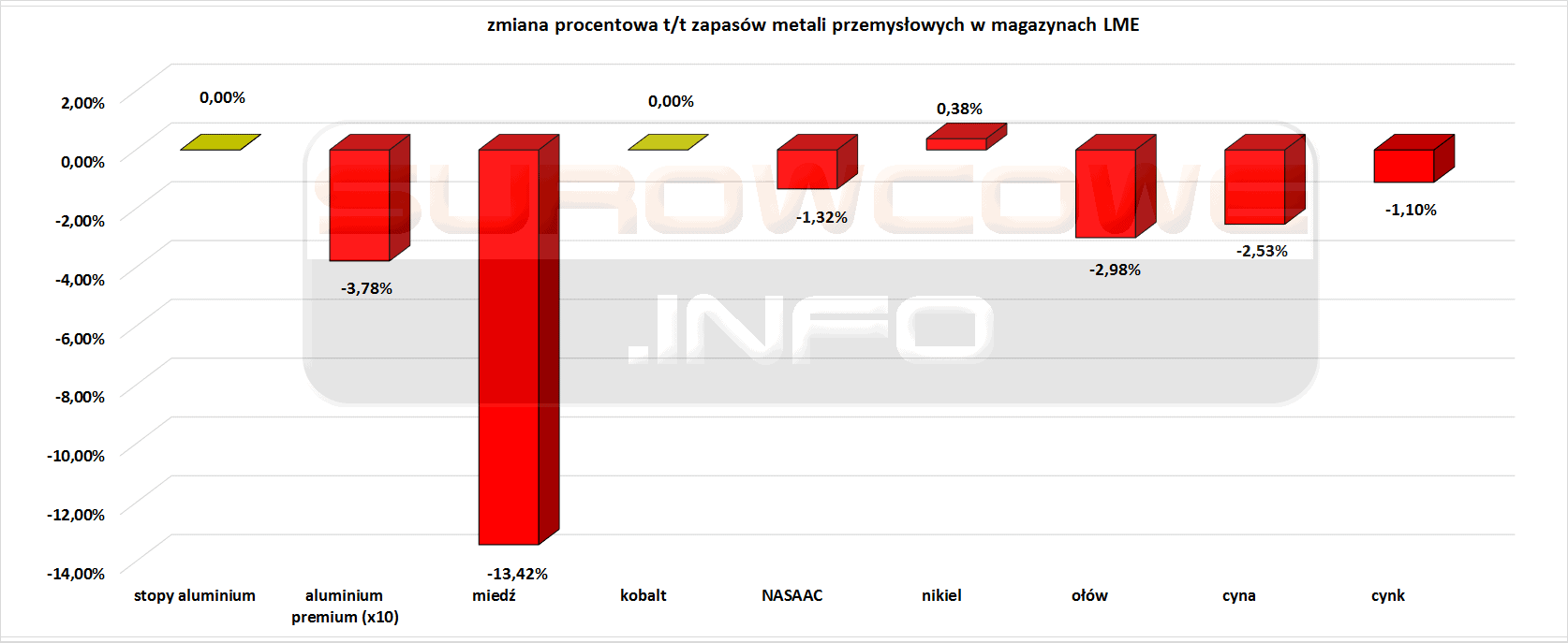

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Dziewiąty z rzędu tydzień spadku zapasów miedzi. Ósmy z rzędu tydzień spadku zapasów aluminium premium.

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki o 14:00:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule. W każdy zaś weekend na dzienniku tradera pojawia się wpis poświęcony potencjalnej sekwencji na podstawie statystyk na kolejny tydzień oraz informacja o średnich zasięgach dla najsilniejszych intraday’owych statystyk.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.