Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- woda

- kawa

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- ropa naftowa

- gaz ziemny

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Raport statystyczny dla 35 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Raporty USDA

- Raporty USDA Crop Production oraz World Markets and Trade poznamy 11 października 2024.

Woda

- Port rzeczny w największym mieście Amazonii, Manaus, 4 października 2024 osiągnął najniższy poziom od 1902 r., ponieważ susza osusza drogi wodne i blokuje transport eksportu zboża i innych towarów. Od zeszłego roku opady poniżej średniej – nawet w porze deszczowej – nękają Amazonię i większą część Ameryki Południowej, powodując również najgorsze pożary lasów od ponad dekady w Brazylii i Boliwii. Naukowcy twierdzą, że głównym winowajcą jest zmiana klimatu. Naukowcy przewidują, że region Amazonii może nie odzyskać w pełni poziomu wilgotności do 2026 r.

Kawa

- Wietnam wyeksportował 1,1 miliona ton metrycznych kawy w pierwszych dziewięciu miesiącach tego roku (-11,5% r/r), jednak przychody z eksportu kawy w tym samym okresie wzrosły do $4,3 mld (+37,8% r/r). We wrześniu kraj wyeksportował 52 000 ton kawy (+3% r/r).

- Zapasy kawy w magazynach ICE spadły trzeci tydzień z rzędu (-13,6k t/t), w poprzednim sezonie spadły (-3,5k t/t). Zapasy są w tym sezonie wyższe o +81,60% s/s. Na ocenę jakości oczekuje 54,1 tysięcy worków (+2,3k t/t).

źródło: opracowanie własne na podstawie danych ICE

Kakao

- Zapasy kakao w magazynach ICE spadły jedenasty tydzień z rzędu (-85,2k t/t), w poprzednim sezonie spadły (-67,5k t/t). Zapasy są w tym sezonie o -58,62% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Ceny pszenicy w tym miesiącu osiągnęły najwyższe poziomy od połowy czerwca z powodu wielu obaw dotyczących dostaw. Największy eksporter pszenicy, Rosja, zmaga się z historyczną suszą, a pogoda zagraża również uprawom u innych głównych eksporterów, w tym w Australii i Argentynie. Oprócz monitorowania modeli pogodowych, handel w tym tygodniu będzie przewidywał kolejne miesięczne dane USDA dotyczące podaży i popytu, które mają zostać opublikowane w piątek, 11 października 2024.

- W tygodniu zakończonym 1 października zarządzający funduszami obniżyli swoje krótkie pozycje netto pszenicy CBOT do dwuletniego minimum 22 953 kontraktów terminowych i opcyjnych z 26 469 tydzień wcześniej.

- Według singapurskiego tradera zbożowego, który poprosił o anonimowość, kluczowym czynnikiem napędzającym spadek cen jest dolar amerykański. Zakupy na rynku fizycznym ładunków z USA będą ograniczone ze względu na dolara, który będzie wywierał presję na ceny. Silniejszy dolar, który sprawia, że produkty amerykańskie są drogie dla nabywców posiadających inne waluty, ciążył na towarach rolnych pośród prognozy dużych dostaw z USA.

Kukurydza

- W tygodniu zakończonym 1 października zarządzający funduszami zmniejszyli o połowę swoją krótką pozycję netto w kontraktach terminowych na kukurydzę CBOT i opcjach do 67 699 kontraktów, co jest ich najmniej niedźwiedzim nastawieniem od początku sierpnia 2023 r.

Ryż

- Wietnam wyeksportował 838 000 ton ryżu we wrześniu (+38,4% r/r). W okresie styczeń-wrzesień kraj wyeksportował około 7 milionów ton ryżu (+8,9% r/r). Przychody z eksportu ryżu w okresie dziewięciu miesięcy wzrosły do $4,4 mld (+23% r/r).

Soja

- Zarządzający funduszami odrzucili niedźwiedzie poglądy na temat kontraktów terminowych na soję CBOT i opcji do 1 października, szósty tydzień z rzędu obejmujący krótkie pozycje, chociaż nowe długie pozycje stanowiły 40% ruchu. To obniżyło ich krótkie pozycje netto do 18-tygodniowego minimum 34 886 kontraktów, spadając o ponad 40 000 w ciągu tygodnia.

Ropa naftowa

- Maklerzy StoneX prognozują, że ceny ropy mogą wzrosnąć o 3–5 USD za baryłkę, jeśli irańska infrastruktura naftowa zostanie zaatakowana przez siły Izraela. „Zakładając dwumilionowe zakłócenia w dostawach ropy z Iranu w ciągu sześciu miesięcy, szacujemy, że Brent może tymczasowo wzrosnąć do szczytu 90 USD, jeśli OPEC szybko zrekompensuje niedobór, a szczyt w 2025 r. w okolicy 95 USD bez rekompensaty OPEC” — napisali analitycy Goldman Sachs w notatce. Jednak Goldman nadal spodziewa się, że Brent będzie handlowany w przedziale 70–85 USD i prognozuje średnią cenę 77 USD za baryłkę w czwartym kwartale 2024 r. i 76 USD za baryłkę w 2025 r., jeśli nie wystąpią poważne zakłócenia w dostawach.

- „Uważamy, że bezpośredni atak na irańskie obiekty naftowe jest najmniej prawdopodobną odpowiedzią spośród opcji Izraela. Co więcej, zaobserwowaliśmy zmniejszenie wpływu wydarzeń geopolitycznych na dostawy ropy. Doprowadziło to do znacznie mniejszej premii za ryzyko geopolityczne stosowanej na rynkach ropy w ostatnich latach, a 7 milionów baryłek dziennie wolnych mocy produkcyjnych OPEC zapewnia dodatkowy bufor” — stwierdził ANZ Research. Organizacja Krajów Eksportujących Ropę Naftową (OPEC) i jej sojusznicy, w tym Rosja i Kazachstan, grupa znana jako OPEC+, ma wystarczająco dużo wolnych mocy produkcyjnych, aby zrekompensować całkowitą utratę dostaw z Iranu, jeśli Izrael zniszczy obiekty tego kraju, ale będzie miała trudności, jeśli Iran odpowie atakiem na instalacje swoich sąsiadów z Zatoki Perskiej.

- BP zrezygnowało z celu ograniczenia wydobycia ropy naftowej i gazu do 2030 r., ponieważ dyrektor generalny Murray Auchincloss ogranicza strategię transformacji energetycznej firmy, aby odzyskać zaufanie inwestorów. Po ogłoszeniu w 2020 r. strategia BP była najbardziej ambitna w sektorze, z obietnicą ograniczenia wydobycia o 40% przy jednoczesnym szybkim wzroście odnawialnych źródeł energii do 2030 r. BP ograniczyło cel w lutym ubiegłego roku do 25% redukcji, co oznaczałoby, że pod koniec dekady będzie produkować 2 miliony baryłek dziennie, ponieważ inwestorzy skupili się na krótkoterminowych zyskach, a nie na transformacji energetycznej. Spółka notowana na giełdzie w Londynie ma teraz na celu kilka nowych inwestycji na Bliskim Wschodzie i w Zatoce Meksykańskiej, aby zwiększyć wydobycie ropy naftowej i gazu. Firma nadal dąży do osiągnięcia zerowej emisji netto do 2050 r. „Jak powiedział Murray na początku roku… kierunek jest ten sam – ale zamierzamy osiągnąć cel jako prostsza, bardziej skoncentrowana i bardziej wartościowa firma” – powiedział rzecznik BP. Auchincloss przedstawi swoją zaktualizowaną strategię, w tym usunięcie celu produkcji na 2030 r., podczas dnia inwestora w lutym, chociaż w praktyce BP już z niej zrezygnowało. Nie jest jasne, czy BP przedstawi nowe wytyczne dotyczące produkcji. BP zainwestowało miliardy w nowe przedsiębiorstwa niskoemisyjne i znacznie zmniejszyło swój zespół ds. poszukiwań ropy naftowej i gazu od 2020 r. Jednak problemy z łańcuchem dostaw oraz gwałtowny wzrost kosztów i stóp procentowych wywarły dodatkową presję na rentowność wielu przedsiębiorstw zajmujących się odnawialnymi źródłami energii. BP prowadzi obecnie rozmowy w sprawie zainwestowania w trzy nowe projekty w Iraku, w tym jeden na polu Majnoon. BP posiada 50% udziałów w spółce joint venture, która eksploatuje gigantyczne pole naftowe Rumaila na południu kraju, gdzie działa od stu lat. W sierpniu BP podpisało umowę z rządem Iraku na zagospodarowanie i eksplorację pola naftowego Kirkuk na północy kraju, która obejmie również budowę elektrowni i mocy słonecznych. W przeciwieństwie do historycznych kontraktów, które oferowały zagranicznym firmom bardzo niskie marże, nowe umowy mają obejmować bardziej hojny model podziału zysków. BP rozważa również zainwestowanie w ponowne zagospodarowanie pól w Kuwejcie, a w Zatoce Meksykańskiej BP ogłosiło, że zamierza kontynuować zagospodarowanie Kaskida, dużego i złożonego złoża, a firma planuje również dać zielone światło zagospodarowaniu pola Tiber. Auchincloss, który w maju ogłosił 2 miliardy dolarów oszczędności kosztów do końca 2026 r., w ostatnich miesiącach wstrzymał inwestycje w nowe projekty morskiej energetyki wiatrowej i biopaliw oraz zmniejszył liczbę projektów niskoemisyjnego wodoru z 30 do 10. Konkurencyjny Shell również ograniczył swoją strategię transformacji energetycznej od czasu objęcia urzędu przez dyrektora generalnego Waela Sawana w styczniu, sprzedając przedsiębiorstwa energetyczne i odnawialne oraz rezygnując z projektów, w tym morskich elektrowni wiatrowych, biopaliw i wodoru. Zmiana w obu firmach nastąpiła w wyniku ponownego skupienia się na europejskim bezpieczeństwie energetycznym po szoku cenowym wywołanym przez inwazję Rosji na Ukrainę na początku 2022 r.

- Liczba odwiertów naftowych w USA w ciągu tygodnia spadła o -5 do poziomu 479 aktywnych punktów.

Gaz ziemny

- Światowy popyt na gaz osiągnie rekordowy poziom w 2025 r., napędzany wzrostem w Azji, ale opóźnienia w nowej produkcji skroplonego gazu ziemnego (LNG) ograniczą podaż – jak prognozuje Międzynarodowa Agencja Energetyczna (International Energy Agency – IEA). Popyt na gaz, zwłaszcza w Europie, gwałtownie spadł w latach 2022–2023, ponieważ ceny gwałtownie wzrosły po utracie dużych wolumenów dostaw gazu z rosyjskich rurociągów z powodu wojny na Ukrainie. Zwiększyło to popyt na LNG sprzedawany na całym świecie i postawiło Europę w bezpośredniej konkurencji z nabywcami w Azji. „Wzrost globalnego popytu na gaz, który obserwujemy w tym i przyszłym roku, odzwierciedla stopniowe ożywienie po globalnym kryzysie energetycznym, który mocno uderzył w rynki. Jednak równowaga między popytem a podażą jest krucha, z wyraźnym ryzykiem przyszłej zmienności” — powiedział Keisuke Sadamori, dyrektor ds. rynków energii i bezpieczeństwa w IEA. IEA przewiduje, że globalne zapotrzebowanie na gaz w całym roku 2024 wzrośnie o nieco ponad 100 miliardów metrów sześciennych (mld m3), czyli o ponad 2,5%, do nowego rekordowego poziomu 4200 mld m3. W 2025 r. zapotrzebowanie wzrośnie o kolejne 100 mld m3, czyli o 2,3%, do nowego rekordu, napędzanego głównie przez ekspansję gospodarczą na szybko rozwijających się rynkach azjatyckich. Prognozuje się, że zapotrzebowanie na gaz w krajach OECD Europe spadnie w tym roku o 2% z powodu mniejszego zużycia w sektorze energetycznym, ale wzrośnie o 1% w 2025 r., ponieważ sektory budowlany, handlowy i przemysłowy będą zużywać więcej gazu. Jednocześnie oczekuje się, że globalna podaż LNG wzrośnie w najwolniejszym tempie od 2020 r., zaledwie o 2%, czyli 10 mld m3.

- Chiny mają pozostać największym nabywcą skroplonego gazu ziemnego (LNG) na świecie w tym i przyszłym roku ze względu na silny popyt przemysłowy, powiedział Keisuke Sadamori, dyrektor Międzynarodowej Agencji Energetycznej (IEA). Chiny, druga co do wielkości gospodarka świata po USA, w zeszłym roku wyprzedziły Japonię jako największy nabywca LNG na świecie, ponieważ japoński popyt spada w związku z ponownym uruchamianiem reaktorów jądrowych, wdrażaniem odnawialnych źródeł energii i ogólnie słabym rozwojem gospodarczym. Popyt na gaz ziemny w Chinach wzrósł o około 10% w ciągu pierwszych ośmiu miesięcy roku i ma wzrosnąć o 16% do 2025 r. w porównaniu z 2023 r., napędzany głównie przez sektory przemysłowe. „Silny wzrost popytu krajowego ma doprowadzić do wzrostu chińskiego importu energii do nowych rekordowych poziomów zarówno w 2024, jak i 2025 r., umacniając jego pozycję największego rynku LNG na świecie” — powiedział Sadamori. IEA szacuje, że popyt na gaz w Indiach wzrośnie o prawie 9% w tym roku i o 8% w 2025 r. pośród rosnącego popytu na energię w celu napędzania ekspansji gospodarczej wraz ze znacznym zużyciem gazu w branży transportowej

- Akcjonariusze Tellurian zagłosowali za proponowanym przejęciem amerykańskiego dewelopera LNG za 1,2 mld USD przez australijskiego producenta energii Woodside Energy Group. Woodside w lipcu zgodziło się kupić Tellurian, w tym jego terminal eksportowy Driftwood LNG. Akcjonariusze Tellurian zagłosowali za proponowanym przejęciem amerykańskiego dewelopera LNG za 1,2 mld USD przez australijskiego producenta energii Woodside Energy Group WDS.AX, poinformowała spółka w piątek. Akcje wzrosły o 1,4% do 98 centów w handlu przedsesyjnym. Woodside w lipcu zgodziło się kupić Tellurian, w tym jego projekt eksportowy U.S. Gulf Coast Driftwood LNG. Oczekuje się, że umowa pomoże rozwiązać problemy finansowe Tellurian. Amerykańska spółka poszukiwała partnerów finansowych do sfinansowania obiektu LNG. W maju spółka poinformowała, że sprzeda swoje aktywa wydobywcze, aby spłacić część swojego zadłużenia. Projekt Driftwood LNG miał wiele niepowodzeń, w tym anulowanie niektórych umów na dostawy LNG pośród obaw o zdolność spółki do ukończenia projektu.

- Japonia zgodziła się na zbadanie współpracy z Koreą Południową i Włochami w zakresie zaopatrzenia w skroplony gaz ziemny (LNG). JERA, największa japońska firma użyteczności publicznej, i południowokoreański Korea Gas Corp (KOGAS), również główny nabywca LNG, współpracują nad możliwościami wspólnych zamówień, wymiany ładunków i innych form współpracy, poinformowało japońskie Ministerstwo Gospodarki, Handlu i Przemysłu (METI) w oświadczeniu. „Rządy obu krajów oczekują, że to przedsięwzięcie będzie stanowić punkt wyjścia do nowej współpracy w zakresie LNG między koreańskimi i japońskimi firmami” — głosi oświadczenie podpisane wspólnie przez południowokoreańskie Ministerstwo Handlu, Przemysłu i Energii. Osobno, wspierana przez państwo Japońska Organizacja ds. Metali i Bezpieczeństwa Energetycznego (JOGMEC) podpisała wstępne porozumienie z włoską firmą energetyczną Eni w sprawie współpracy przy zakupie LNG, ponieważ Eni również poszukuje inwestorów dla swoich projektów LNG. Japońscy nabywcy coraz częściej szukają bardziej elastycznych kontraktów o krótszym okresie obowiązywania, które również umożliwiają odsprzedaż, dzięki czemu firmy mogą przekierować ładunki do innych nabywców, gdy popyt krajowy spada. Japonia również zwiększa własny handel LNG w regionie.

- Zapasy gazu Unii Europejskiej na dzień 4 października 2024 wynoszą 94,4% (+0,3 pp t/t) w magazynach podziemnych oraz 41,5% (-2,7 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 97,7% (-0,3 pp t/t), a w terminalach importowych 56,4% (+9,8 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na listopadowe dostawy są wyceniane na $13,10/mmBtu (b/z% t/t).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 95,4 mld stóp sześciennych dziennie (bcfd) czyli -0,21% t/t.

- Październikowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 101,0 mld stóp sześciennych dziennie (-0,79% m/m).

- Październikowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 12,5 bcfd.

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia wzrosła o +3 do poziomu 102 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 27 września wzrosły o +55 mld stóp sześciennych (bcf) do 3,547 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +57 bcf. Zapasy gazu w USA są obecnie o +6% powyżej 5-letniej średniej oraz +4% r/r. Średnia 5-letnia poziomu zapasów gazu w USA na dzień 31 października to 3,712 tcf.

Złoto

- Wyższy niż oczekiwano raport o zatrudnieniu we wrześniu, opublikowany w piątek 4 października, ostudził oczekiwania na dużą obniżkę stóp procentowych przez Fed w przyszłym miesiącu, wzmacniając dolara. W środę, 9 października, poznamy „minutki” FED z ostatniego posiedzenia, co może wyklarować prognozy dla listopadowej decyzji o zmianie stóp procentowych w USA. Istotne będą także publikacje CPI i PPI w USA.

- „Ryzyko geopolityczne na Bliskim Wschodzie może wspierać przepływy bezpiecznych przystani dla żółtego metalu, co ograniczy spadek z powodu mniej gołębiego cennika rynkowego” – powiedział strateg rynkowy IG Yeap Jun Rong.

- Nielicencjonowany przemysł wydobywczy złota, znany w Ghanie jako „galamsey”, rozwijał się w tym roku w szalonym tempie, ponieważ światowe ceny złota wzrosły o prawie 30%, co przyciągnęło nowych uczestników. 24-letni student rachunkowości, który poprosił o zachowanie anonimowości, ponieważ był zamieszany w nielegalną działalność, powiedział, że opuszczał zajęcia, aby poszukiwać złota, ponieważ potrzebował pieniędzy. „To ryzykowne, ale po prostu chcę przetrwać” — powiedział jeden z mężczyzn w nielegalnej kopalni odwiedzonej przez Reuters w dystrykcie Prestea-Huni Valley w zachodniej Ghanie. W kopalni nie było profesjonalnego sprzętu ochronnego. Mężczyźni nosili na głowach cienkie plastikowe torby na zakupy. Jeden miał gogle pływackie, a drugi worek ryżu zakrywający tors. Małe kopalnie wyprodukowały 1,2 miliona uncji złota w ciągu pierwszych siedmiu miesięcy tego roku, więcej niż w całym 2023 roku, zgodnie z danymi regulatora sektora górniczego Ghany. Około 40% całkowitej produkcji złota w Ghanie pochodzi z małych kopalni, w przeciwieństwie do koncesji prowadzonych przez międzynarodowe firmy. Około 70-80% małych kopalni nie posiada licencji. Według doniesień prasowych i organizacji praw człowieka w ostatnich latach dziesiątki górników zginęło w zapadających się szybach, podczas gdy szpitale i ośrodki zdrowia zgłaszają dużą liczbę przedwczesnych zgonów z powodu chorób płuc u górników i mieszkańców miasteczek i wiosek w pobliżu nielegalnych kopalni. Są one spowodowane wdychaniem pyłu zawierającego metale ciężkie, takie jak ołów, a także trujących oparów rtęci i kwasu azotowego, których górnicy używają do wypłukiwania złota z osadów. Następnie chemikalia są zrzucane na ziemię lub do rzek. Władze wodne Ghany twierdzą, że rtęć i metale ciężkie pochodzące z górnictwa skaziły około 65% źródeł wody. Tymczasem tysiące hektarów (akrów) plantacji kakao i dziewiczych lasów zostało zniszczonych przez nielegalnych górników, według danych Global Forest Watch, internetowej platformy monitorującej. „Galamsey musi się skończyć. Chcemy długo żyć. Nie chcemy zachorować. Nie chcemy iść do szpitala” — powiedział Aboubacar Sadekh, który brał udział w marszu w Akrze, aby skrytykować rząd prezydenta Nany Akufo-Addo za to, co uznali za jego niezdolność do rozwiązania tych problemów, protest odbył się 22 września. Rząd zaprzecza, że nie podejmuje działań w sprawie galamsey. Kiedy doszedł do władzy w 2017 r., Akufo-Addo obiecał podjąć działania w tej sprawie, a podczas jego urzędowania rząd rozpoczął represje, wysyłając żołnierzy w celu aresztowania nielegalnych górników. W niektórych przypadkach sprzęt górniczy został skonfiskowany i zniszczony. Sondaże opinii publicznej sugerują, że galamsey jest jednym z pięciu najważniejszych problemów dla wyborców przed wyborami powszechnymi 7 grudnia.

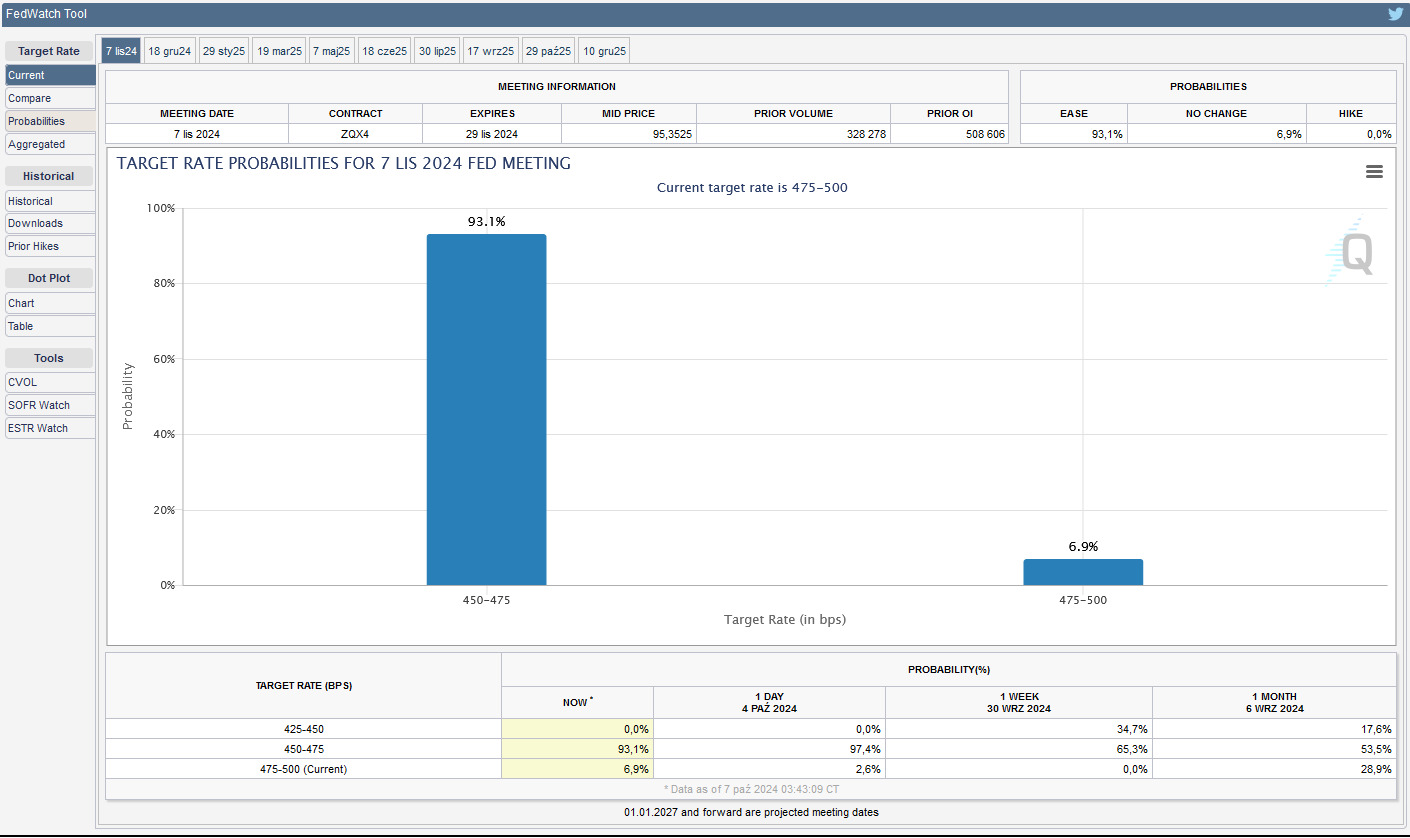

- FedWatch Tool (CME) na dzień 7 października 2024 dla listopadowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

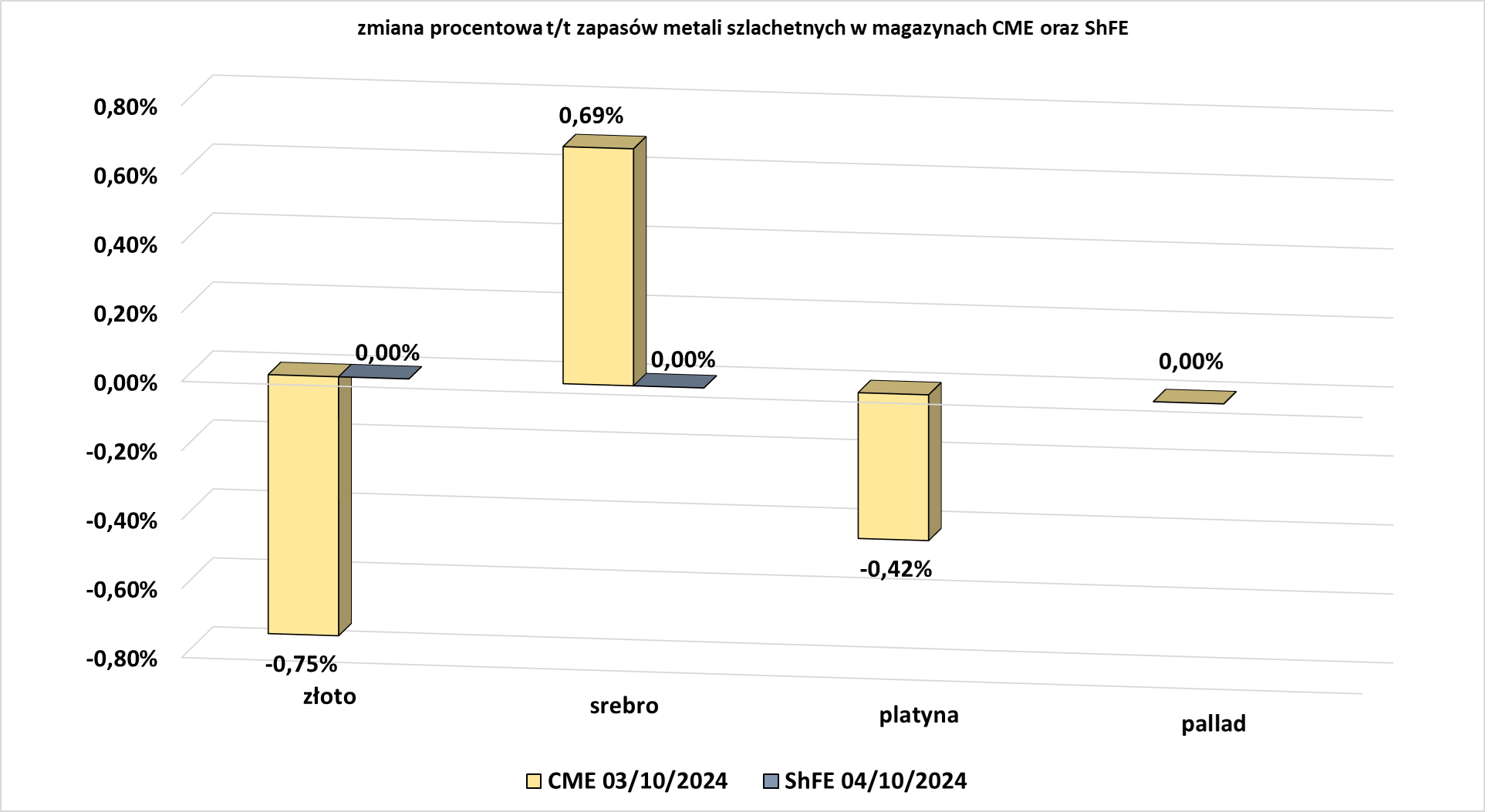

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- Ceny miedzi w Londynie utrzymywały się na niezmienionym poziomie w okolicach 10 000 USD za tonę metryczną, ponieważ uczestnicy rynku szukali kolejnych sygnałów popytu po rajdzie wywołanym przez chińskie bodźce. Seria chińskich bodźców ogłoszona pod koniec września spowodowała wzrost cen całego kompleksu metali bazowych. „Większość ludzi nadal była nastawiona niedźwiedzio, dlatego sprzedawali powyżej 10 000 USD… Jak dotąd jest to dla nich dobre, ale zobaczymy, jak będą się starać pokryć krótkie pozycje, gdy Chiny jutro wrócą do silnej formy. „Oni (Chiny) muszą złożyć oświadczenie, że poważnie myślą o powstrzymaniu problemów gospodarczych” — powiedział jeden z traderów.

Pozostałe metale przemysłowe

- Niemiecki Thyssenkrupp poinformował, że dokonuje przeglądu swoich planów dotyczących produkcji zielonej stali po doniesieniach, że rozważa wstrzymanie dużego projektu dekarbonizacji. Dotknięty kryzysem konglomerat poinformował, że dokonuje przeglądu planu dla swojego działu stali, w tym „zielonej transformacji”, która odnosi się do neutralnej pod względem emisji dwutlenku węgla produkcji stali, jednego z najbardziej zanieczyszczających procesów przemysłowych. „Nieustannie badamy najlepsze i najbardziej opłacalne ekonomicznie rozwiązania w danych warunkach pod względem technologii i wyników, aby uczynić działalność stalową Thyssenkrupp neutralną dla klimatu w perspektywie długoterminowej” — poinformował. Thyssenkrupp Steel Europe (TKSE), w którym czeski miliarder Daniel Kretinsky posiada 20% udziałów, ostrzegł w zeszłym miesiącu, że planowana bezpośrednia redukcja emisji oparta na wodorze w Duisburgu może kosztować więcej niż początkowe szacunki 3 miliardów euro. Około 2 miliardów euro finansowania projektu pochodzi od rządu niemieckiego i kraju związkowego Nadrenia Północna-Westfalia, gdzie mieści się siedziba Thyssenkrupp, a TKSE stwierdziło, że możliwe podwyżki kosztów nie mają wpływu na dotacje. TKSE jest w konflikcie z Thyssenkrupp w sprawie tego, ile pieniędzy firma potrzebuje, aby przetrwać na własną rękę, spór ten spowodował rezygnację kierownictwa działu stali pod koniec sierpnia.

Stany magazynowe metali przemysłowych

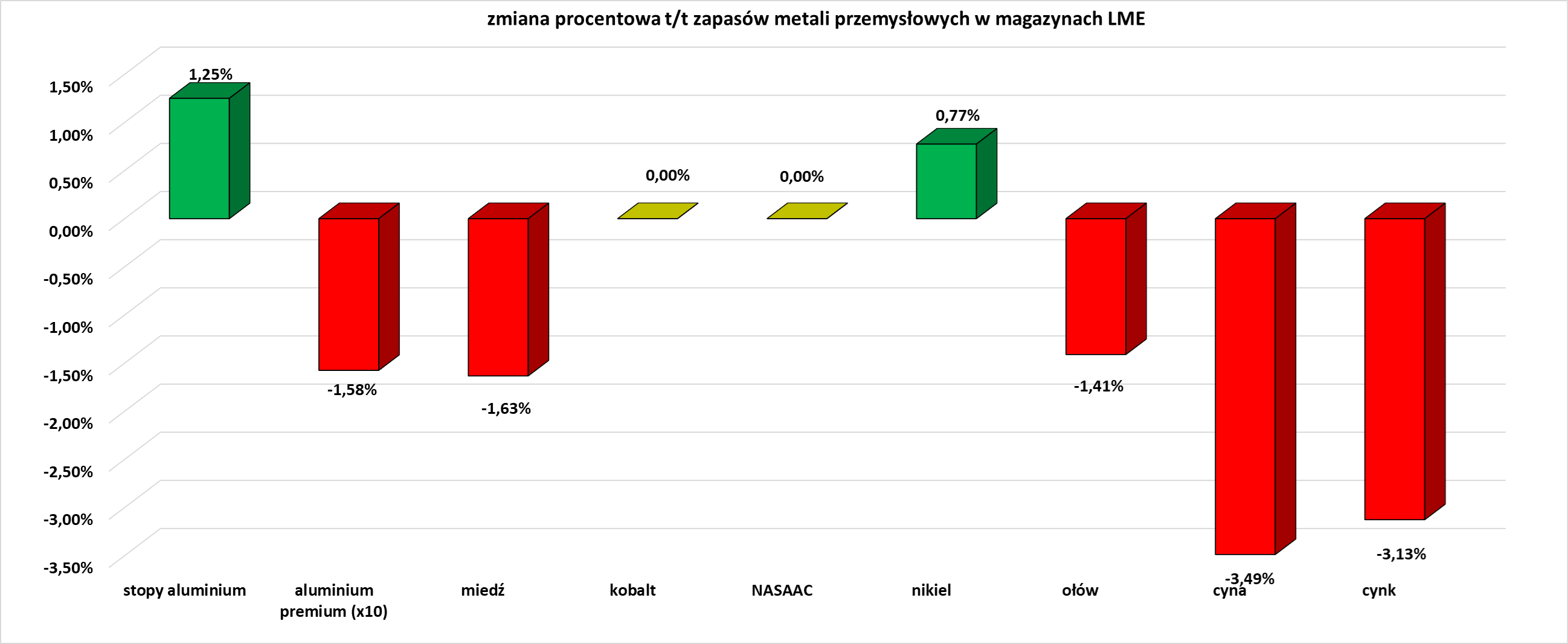

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.