Zapraszam na kolejny zestaw aktualności surowcowych!

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- woda

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- soja

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Komisja Europejska pozostała nieugięta w obliczu apeli, tym razem ze strony sektora kakaowego bloku, o opóźnienie podpisania ustawy zakazującej importu towarów związanych z wylesianiem, która wejdzie w życie pod koniec roku. W liście do przewodniczącej Komisji Ursuli von der Leyen w tym tygodniu Europejskie Stowarzyszenie Kakao (ECA) stwierdziło, że wdrożenie ustawy pod koniec grudnia może mieć poważne konsekwencje dla dostaw kakao, dodając swój głos do rosnącego chóru apeli ze strony przemysłu i rządów na całym świecie. Rozporządzenie UE w sprawie wylesiania (EUDR) zostało okrzyknięte kamieniem milowym w walce ze zmianą klimatu, ale krytycy twierdzą, że jest protekcjonistyczne i może skończyć się wykluczeniem milionów biednych, drobnych rolników z lukratywnego rynku UE. Większość państw członkowskich UE zwróciła się do Brukseli o ograniczenie przepisów. „Obecnie przewidujemy scenariusz, w którym znaczne ilości kakao bez wylesiania (bez dokumentacji pomocniczej) zostaną zablokowane. Będzie to miało bezpośredni wpływ na rolników w krajach produkujących i doprowadzi do kryzysu podaży w Europie” — powiedział ECA. Bruksela do tej pory opierała się wielokrotnym apelom o opóźnienie lub ograniczenie przepisów, które uważa za konieczne, aby zakończyć udział UE w wylesianiu, drugiej głównej przyczynie zmiany klimatu po spalaniu paliw kopalnych. EUDR wymaga od importerów kawy, kakao, bydła, drewna, soi, oleju palmowego, kauczuku i szerokiej gamy pokrewnych produktów udowodnienia, że ich towary nie zostały wyhodowane na ziemi wylesionej po 2020 r. Wśród wymaganych środków importerzy będą musieli cyfrowo mapować swoje łańcuchy dostaw aż do działki, na której uprawiano ich surowce, śledząc miliony małych gospodarstw w odległych, wiejskich regionach. Krytycy twierdzą, że wymogi geolokalizacji są niezwykle złożone w łańcuchach dostaw, które obejmują cały glob i obejmują nie tylko miliony gospodarstw, ale także wielu pośredników, których dane nie są łatwo weryfikowalne. UE jest drugim co do wielkości na świecie podmiotem przyczyniającym się do wylesiania poprzez swój import, zgodnie z danymi WWF.

- Stany Zjednoczone odkryły, że szanghajska spółka ZPMC (Shanghai Zhenhua Heavy Industries Company Limited) może zdalnie wyłączyć produkowane przez siebie dźwigi portowe. To spory problem, ponieważ chińska firma posiada 75% udział w globalnym rynku tych urządzeń, a ich produkty stanowią 80% tego rodzaju wyposażenia w amerykańskich portach. Obecnie trwają prace nad uniemożliwieniem takiej akcji.

- „Chiński bank centralny w dużej mierze wstrzymał się z szeroko zakrojonym bodźcem z powodu różnic stóp procentowych (względem USA), ale teraz, gdy ta przeszkoda została usunięta, może zacząć stymulować” — powiedział Nitesh Shah, strateg ds. towarów w WisdomTree. Chiński loan prime rate (LPR) wynosi 3,35%, podczas gdy pięcioletnie LPR to 3,85%.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Raport statystyczny dla 35 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę. Poniedziałkowe programy będą dostępne tylko dla wspierających kanał – dla pozostałych widzów będą udostępnione 24-36 godzin po premierze!

Woda

- Władze Brazylii prawdopodobnie zatwierdzą przywrócenie czasu letniego, który został zniesiony pięć lat temu, ponieważ kraj zmaga się z poważną suszą, która wpływa na jego wysiłki w zakresie wytwarzania energii. Przedłużająca się susza wymusiła zmianę polityki w kierunku korzystania z droższych elektrowni cieplnych i importu energii, co podnosi rachunki za prąd. Pomimo wzrostu energii wiatrowej i słonecznej w największej gospodarce Ameryki Łacińskiej w ostatnich latach, ponad połowa dostaw energii do Brazylii nadal pochodzi z elektrowni wodnych. Susza dotknęła niektóre z największych elektrowni wodnych w kraju, w tym dwie zasilane przez rzekę Amazonkę. Oczekuje się, że poziom zbiorników wodnych w kluczowym regionie południowo-wschodnim/środkowo-zachodnim, głównym obszarze hydroelektrycznym Brazylii, pod koniec września spadnie poniżej 50%, ponieważ region ten otrzymuje również mniej niż 50% średnich opadów deszczu o tej porze roku. Były prezydent Jair Bolsonaro zniósł czas letni po objęciu urzędu w 2019 r., argumentując, że nie przynosi on już korzyści sektorowi energetycznemu kraju. Przesunięcie zegarków o godzinę do przodu między listopadem a lutym miało na celu wykorzystanie większej liczby godzin dziennych i oszczędzanie energii. Urzędnicy uważają jednak, że przywrócenie czasu letniego mogłoby pomóc zmniejszyć obciążenie systemu energetycznego późnym popołudniem, gdy zużycie jest największe, a elektrownie słoneczne przestają wytwarzać energię elektryczną po zachodzie słońca. „Jesteśmy skłonni to zatwierdzić. Badanie przeprowadzone przez ONS (brazylijskiego operatora krajowego systemu elektroenergetycznego) posłuży jako podstawa, ale zasadniczo decyzja będzie polityczna” — powiedział jeden ze źródeł.

Kawa

- Conab szacuje, że produkcja kawy w Brazylii w 2024 r. wyniesie 54,79 mln 60-kilogramowych worków, znacznie poniżej 58,81 mln prognozowanych w maju i o 0,5% mniej niż w roku poprzednim. Niekorzystne warunki pogodowe wpłynęły na kluczowe etapy rozwoju upraw.

- „Jeśli deszcze dotrą do października, zobaczymy, że część ryzyka premii pogodowej (na kawie) zniknie z rynku” — powiedział broker z siedzibą w USA.

- Zapasy kawy w magazynach ICE spadły (-17,7k t/t), w poprzednim sezonie spadły (-1,7k t/t). Zapasy są w tym sezonie wyższe o +90,21% s/s. Na ocenę jakości oczekuje 7,0 tysięcy worków (-16,7k t/t).

źródło: opracowanie własne na podstawie danych ICE

Cukier

- „Ceny (są) teraz wyższe niż wszystkie kluczowe wskaźniki techniczne (i) spekulanci mają mnóstwo miejsca, aby pchnąć rynek wyżej” — powiedział Stephen Geldart, zastępca dyrektora brokera i dostawcy usług łańcucha dostaw Czarnikow. Większość analityków uważa, że cukier będzie miał niedostateczną podażw pierwszym kwartale, a akcja cenowa w tym tygodniu może otworzyć drzwi do rajdu na koniec roku w kierunku 24 centów.

- Trader Wilmar obniżył prognozę brazylijskiej produkcji cukru do przedziału od 38,8 mln do 40,8 mln ton metrycznych pierwotnego szacunku 42 mln ton. Brazylia zmaga się z najgorszą suszą, według danych rządowych. Nadmierna susza pogorszyła perspektywy tegorocznych i przyszłorocznych zbiorów.

Kakao

- Dealerzy stwierdzili, że rynek ustabilizował się na cenach znacznie poniżej szczytów z kwietnia, ponieważ ogólnie sprzyjająca pogoda poprawiła perspektywy dla upraw w Afryce Zachodniej w sezonie 2024/2025. Zwiększone inwestycje w plantacje kakao związane z wysokimi cenami w tym roku będą jednak miały wpływ na dostawy dopiero po pewnym czasie. „Jako drzewo wieloletnie, nowe drzewa kakaowe mogą potrzebować od trzech do czterech lat, aby zacząć produkować ziarna. Ponadto problemy, w tym choroby, zwłaszcza CSSVD (wirus spęczniałych pędów kakao) i zmiany klimatu utrzymują się i pogłębiają problemy, z którymi borykają się plantatorzy kakao” — powiedziała Międzynarodowa Organizacja Kakao.

- Zapasy kakao w magazynach ICE spadły dziewiąty tydzień z rzędu (-80,7k t/t), w poprzednim sezonie spadły (-58,3k t/t). Zapasy są w tym sezonie o -54,60% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

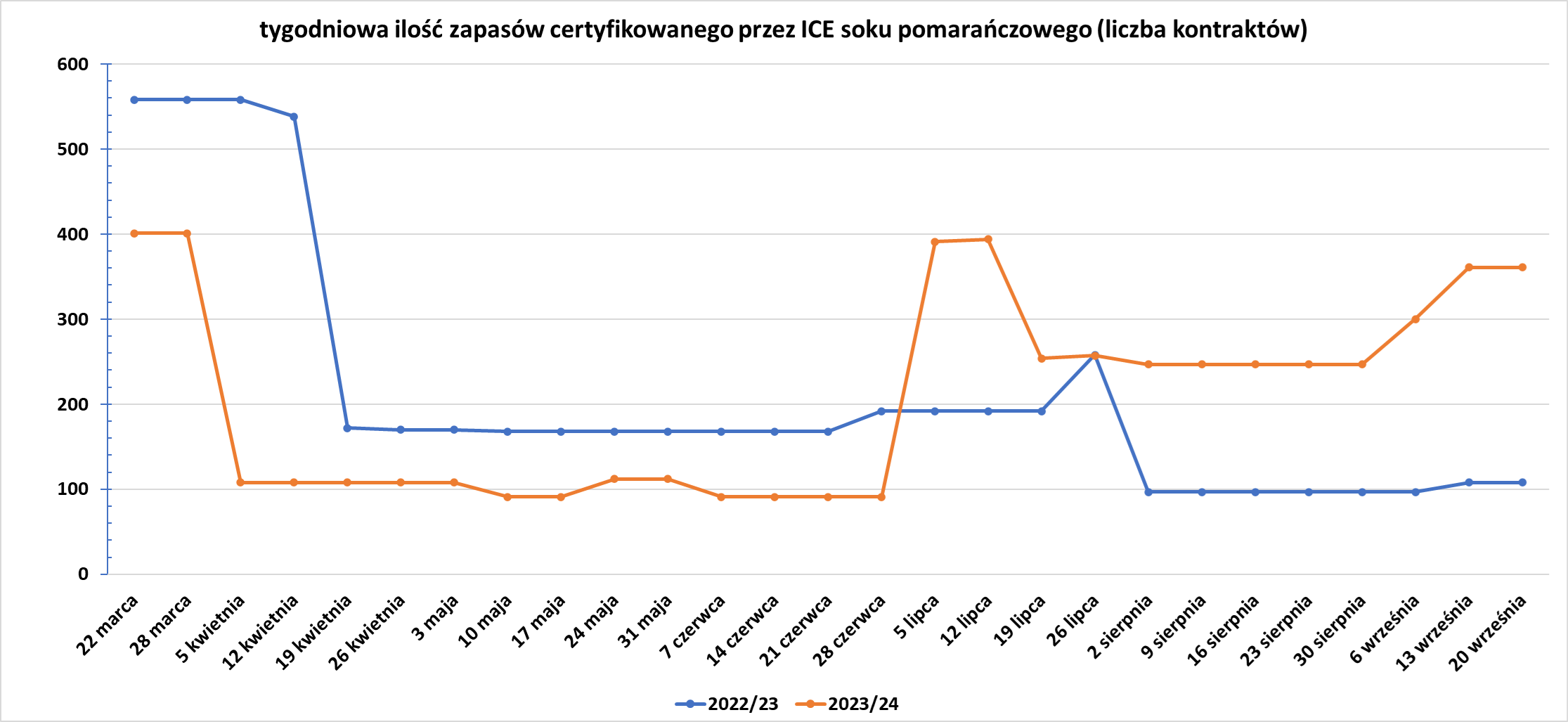

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Międzynarodowa Rada Zbożowa (The International Grains Council – IGC) obniżyła prognozę globalnej produkcji pszenicy w 2024/25 r. 798 milionów ton metrycznych, co stanowi spadek o 1 milion w stosunku do poprzedniej prognozy, choć nieznacznie powyżej 795 milionów z poprzedniego sezonu. Plony pszenicy w Unii Europejskiej zostały skorygowane w dół do 122,4 miliona z 124,8 miliona wcześniej i znacznie poniżej 133,1 miliona z poprzedniego sezonu. Plony pszenicy w Australii zostały skorygowane w górę do 31,8 miliona ton z 30,1 miliona prognozowanych w zeszłym miesiącu. IGC jest teraz zgodne z prognozą rządu Australii wydaną na początku tego miesiąca, a perspektywy poprawiły się dzięki deszczom w regionach uprawnych.

- Ministerstwo rolnictwa Ukrainy poinformowało, że obniżyło prognozę dotyczącą powierzchni zasiewów pszenicy ozimej w sezonie 2024/2025 r. z 4,69 mln hektarów do 4,48 mln hektarów.

- Argentyńscy rolnicy zaczęli porzucać niektóre pola pszenicy z powodu przedłużającego się braku opadów deszczu w niektórych częściach rolniczego centrum kraju. Argentyna jest kluczowym światowym dostawcą pszenicy, a jej rolnicy zasiali w tym sezonie około 6,3 miliona hektarów pszenicy, według giełdy w Buenos Aires. „Pierwsze straty zostały zgłoszone z powodu porzuconych działek i zwiększonych plag szkodników związanych ze złymi warunkami wodnymi” — poinformowała giełda. Zbiory pszenicy w Argentynie rozpoczną się w listopadzie. Giełda wcześniej ostrzegała, że będzie potrzebnych więcej deszczu, ponieważ wiosna na półkuli południowej szybko się zbliża.

- Dostawcy pszenicy ze Stanów Zjednoczonych i Rosji prawdopodobnie skorzystają z dodatkowego kontyngentu bezcłowego wynoszącego 250 000 ton metrycznych wprowadzonego przez Brazylię. Brazylia ma roczny kontyngent pszenicy zwolniony z Wspólnej Taryfy Zewnętrznej Mercosuru – zestawu taryf na towary pochodzące spoza bloku handlowego – wynoszący 750 000 ton pszenicy. Praktycznie został on wypełniony na rok 2024. W środę brazylijski rząd zdecydował o zwolnieniu dodatkowej ilości 250 000 ton, ważnej do końca 2024 r., ponieważ jego własne zbiory dopiero się rozpoczęły, a zbiory Argentyny – tradycyjnego dostawcy – jeszcze się nie rozpoczęły. Abitrigo powiedział, że kraje spoza Mercosuru, w tym Stany Zjednoczone i Rosja, mogłyby sprostać temu dodatkowemu zapotrzebowaniu. „To, co zostało zatwierdzone, powinno zostać wykorzystane przez niektóre młyny, które nadal będą musiały importować przed przybyciem zbiorów argentyńskich i brazylijskich” — powiedział Rubens Barbosa, prezes Abitrigo. Do sierpnia Brazylia zaimportowała 4,56 miliona ton pszenicy (+65% r/r). Większość z tego pochodziła z państw członkowskich Mercosuru: Argentyny, Urugwaju i Paragwaju. Korzystając ze zwolnienia z taryfy celnej, do sierpnia Brazylia importowała 501 000 ton metrycznych z Rosji, 256 600 ton metrycznych ze Stanów Zjednoczonych i 35 000 ton metrycznych z Kanady. Szacuje się, że zbiory pszenicy w Brazylii wyniosą 8,8 miliona ton metrycznych.

- Rozległy rosyjski region Krasnojarski ogłosił stan wyjątkowy z powodu ulewnych deszczów, które zniszczyły uprawy ozime w okresie kiełkowania, co zwiększyło łączną liczbę syberyjskich regionów produkujących zboże w warunkach nadzwyczajnych do czterech. Wcześniej we wrześniu ogłoszono stan wyjątkowy w regionach Tomsk, Nowosybirsk i Kemerowo. Łącznie cztery regiony odpowiadały za około 5% ubiegłorocznych zbiorów zboża w Rosji, największym na świecie eksporterze pszenicy. „Z powodu obfitych opadów deszczu i nadmiernej wilgotności gleby uprawy rolników ucierpiały w trakcie kiełkowania” — powiedział w oświadczeniu Siergiej Ponomarenko, pierwszy wicegubernator regionu Krasnojarskiego. Zła pogoda dotknęła obszar ponad 1,1 miliona hektarów, powiedzieli urzędnicy.

Kukurydza

- Międzynarodowa Rada Zbożowa (The International Grains Council – IGC) obniżyła prognozę światowych zbiorów kukurydzy na rok 2024/25 o 2 miliony ton do 1,224 miliarda ton, przy czym to dla UE ponownie dokonała największej korekty w dół. Produkcja kukurydzy w UE została obniżona do 59,8 miliona ton, w dół z poprzedniej prognozy wynoszącej 61,4 miliona, podczas gdy zbiory w USA zostały skorygowane w górę do 385,7 miliona z 384,7 miliona.

Soja

- Międzynarodowa Rada Zbożowa (The International Grains Council – IGC) utrzymała swoją prognozę globalnej produkcji soi na rok 2024/25 na poziomie 419 milionów ton.

- Wg Safras & Mercado brazylijscy rolnicy zasadzili 0,5% prognozowanego obszaru soi w 2024/25 roku w kraju, poniżej 1,6% odnotowanych w tym samym okresie rok wcześniej i historycznej średniej na poziomie 1,5%. Sadzenie soi w Brazylii, największym na świecie producencie i eksporterze zbóż, rozpoczęło się, ale nadal ogranicza się do małych obszarów, ponieważ suche i gorące warunki pogodowe wstrzymują prace na polach, które zwykle rozpoczynają się po pierwszych deszczach we wrześniu. Oczekuje się, że deszcze nadejdą w południowo-wschodnich i środkowo-zachodnich regionach Brazylii między 27 września a 3 października.

Ropa naftowa

- „Malejące globalne zapasy ropy naftowej powinny wspierać ceny ropy w przyszłości, podnosząc cenę ropy Brent powyżej 80 USD w nadchodzących miesiącach” – powiedzieli analitycy UBS. „Deficyt na rynku ropy naftowej w okresie przeciwsezonowym wynoszący około 400 000 baryłek dziennie (bpd) będzie wspierać ceny ropy Brent w przedziale od 70 do 75 USD za baryłkę w następnym kwartale” – jak szacują analitycy Citi. „Ceny ropy naftowej wzrosły również z powodu rosnących napięć na Bliskim Wschodzie” – powiedział Tim Snyder, główny ekonomista w Matador Economics. „Słaby popyt ze strony spowalniającej gospodarki Chin ograniczał zyski ropy naftowej” – powiedział Alex Hodes, analityk ds. ropy naftowej w domu maklerskim StoneX.

- „Rynek doszedł do wniosku, że poziom poniżej 70 USD w połączeniu z rekordowo słabym przekonaniem funduszy hedgingowych o wyższych cenach ropy naftowej i produktów paliwowych wymagałby recesji, aby był uzasadniony, a ryzyko (recesji) pomogło zmniejszyć tegoroczne obniżenie stóp procentowych w USA” — powiedział Ole Hansen, szef strategii surowcowej w Saxo Bank. „Obniżki stóp procentowych w USA wsparły nastawienie do ryzyka, osłabiły dolara i wsparły ropę naftową w tym tygodniu. Jednakże potrzeba czasu, aby obniżki stóp procentowych wsparły aktywność gospodarczą i wzrost popytu na ropę” — powiedział Giovanni Staunovo, analityk w UBS.

- Całkowita norweska produkcja ropy naftowej, kondensatu, płynów gazu ziemnego i gazu wyniosła 0,664 miliona standardowych metrów sześciennych dziennie, co odpowiada 4,2 milionom baryłek ekwiwalentu ropy naftowej (+4,7% r/r). Jak wynika ze wstępnych danych Norweskiej Dyrekcji Offshore (NOD), wydobycie ropy naftowej spadło do 1,77 mln baryłek dziennie (bpd) z 1,79 mln bpd w tym samym miesiącu ubiegłego roku, ale i tak przekroczyło prognozę na poziomie 1,64 mln bpd.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 20 września 2024 wynosiły 4,082 mln (-31,3% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia pozostała na niezmienionym poziomie 488 aktywnych punktów.

Gaz ziemny

- Przejęcie Southwestern Energy przez Chesapeake Energy za 7 mld USD ma zostać sfinalizowane na początku czwartego kwartału.

- Niemiecka firma energetyczna Uniper i amerykański producent ropy naftowej i gazu ConocoPhillips poinformowały, że uzgodniły umowę na dostawy do 10 miliardów metrów sześciennych (bcm) gazu ziemnego w ciągu najbliższych 10 lat. Zgodnie z umową ConocoPhillips będzie dostarczać gaz ziemny do Uniper w północno-zachodniej Europie. Umowa dotyczy dostaw gazu ziemnego rurociągami, a nie skroplonego gazu ziemnego (LNG), powiedział rzecznik ConocoPhillips. ConocoPhillips ma udziały w norweskich polach gazowych, z których gaz jest przesyłany rurociągami do Europy kontynentalnej i Wielkiej Brytanii. Rzecznik Uniper powiedział, że partnerstwo między tymi dwiema firmami istnieje od ponad czterech dekad. „Umowa wspiera również wzrost przepływu gazu przez ConocoPhillips do Europy, gdzie podjęto znaczące, długoterminowe zobowiązania w zakresie zdolności regazyfikacji, w tym w niemieckich terminalach LNG, Gate i Zeebrugge” – dodał rzecznik ConocoPhillips.

- Produkcja gazu ziemnego przez TotalEnergies rozpoczęła się wcześniej niż planowano na argentyńskim złożu Fenix na morzu. Projekt o wartości 700 milionów dolarów, którego uruchomienie zaplanowano pierwotnie na listopad, ma zdolność produkcyjną wynoszącą 10 milionów metrów sześciennych gazu ziemnego dziennie, co stanowi 8% całkowitej produkcji Argentyny i około 7% rocznego zużycia. Gaz z pola Fenix u południowego wybrzeża w Ziemi Ognistej jest przeznaczony do użytku krajowego, ponieważ Argentyna dąży do ograniczenia importu, deregulacji lokalnych cen, promowania inwestycji energetycznych i przekształcenia się w eksportera skroplonego gazu ziemnego. TotalEnergies obsługuje jedną czwartą argentyńskiej produkcji, najwięcej ze wszystkich prywatnych firm, prowadząc działalność w formacji Vaca Muerta, drugim co do wielkości niekonwencjonalnym złożu gazu na świecie, a także w kilku projektach w Ziemi Ognistej. Fenix korzysta z bezzałogowej platformy morskiej podłączonej do już istniejących podmorskich rurociągów i zakładów przetwarzania gazu, dzięki czemu projekt jest tańszy i mniej zanieczyszczający. TotalEnergies poinformowało, że intensywność emisji dwutlenku węgla w ramach projektu — mierząca ilość gazów cieplarnianych uwalnianych do atmosfery jako procent wydobytej ropy lub gazu — wyniosła 9 kilogramów ekwiwalentu CO2 na baryłkę ekwiwalentu ropy (CO2e/boe). Pułap dla nowych projektów firmy wynosi 18 CO2-e/boe. „Dzięki niskiemu progowi rentowności i niskiej intensywności emisji dwutlenku węgla Fenix idealnie wpisuje się w strategię firmy dotyczącą niskich kosztów i niskiej emisji” — powiedział w oświadczeniu Javier Rielo, starszy wiceprezes ds. Ameryki, eksploracji i produkcji w TotalEnergies. Francuska spółka ma 37,5% udziałów operacyjnych w Fenix, współpracuje z Pan American Sur (25% projektu, spółka należy do BP) oraz z Harbour Energy (37,5% udziałów).

- Norweska produkcja gazu ziemnego wzrosła do 348,7 miliona metrów sześciennych (mcm) dziennie w sierpniu (+11,16% r/r).

- Zapasy gazu Unii Europejskiej na dzień 21 września 2024 wynoszą 93,6% (+0,3 pp t/t) w magazynach podziemnych oraz 53,1% (+2,9 pp t/t) w terminalach LNG. Polska ma zapasy gazu na poziomie 97,4% (-0,2 pp t/t), a w terminalach importowych 65,1% (-16,5 pp t/t).

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na listopadowe dostawy są wyceniane na $13,10/mmBtu (-0,75% t/t). „Oczekuje się, że ceny pozostaną stabilne w nadchodzącym tygodniu, ponieważ podaż nadal się odradza, pomimo sezonowego popytu na chłodzenie w północno-wschodniej Azji” – powiedział Charles Costerousse, starszy analityk LNG w Kpler.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 98,7 mld stóp sześciennych dziennie (bcfd) czyli -0,9% t/t.

- Wrześniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 102,0 mld stóp sześciennych dziennie (-1,16% m/m).

- Wrześniowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 12,9 bcfd (b/z m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -1 do poziomu 96 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 13 września wzrosły o +58 mld stóp sześciennych (bcf) do 3,445 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +56 bcf. Zapasy gazu w USA są obecnie o +9% powyżej 5-letniej średniej oraz +6% r/r. Średnia 5-letnia poziomu zapasów gazu w USA na dzień 31 października to 3,712 tcf.

Energia odnawialna

- Norweski Equinor porzucił plany eksportu tzw. niebieskiego wodoru do Niemiec, ponieważ jest on zbyt drogi, a popyt jest niewystarczający. Equinor i niemiecki RWE podpisały w styczniu 2022 r. protokół ustaleń w celu zbudowania łańcucha dostaw wodoru dla niemieckich elektrowni, aby pomóc w redukcji emisji gazów cieplarnianych. Plany obejmowały produkcję wodoru z gazu ziemnego w połączeniu z wychwytywaniem i składowaniem dwutlenku węgla – znanego jako niebieski wodór – w Norwegii i eksportowanie go do gotowych do produkcji wodoru elektrowni gazowych w Niemczech za pośrednictwem pierwszego na świecie morskiego rurociągu wodorowego. „Rurociąg wodorowy okazał się nieopłacalny. Oznacza to również, że plany produkcji wodoru również zostały odłożone na bok. Postanowiliśmy przerwać ten projekt we wczesnej fazie” – powiedział agencji Reuters rzecznik Equinor Magnus Frantzen Eidsvold. W zeszłym roku dyrektor generalny Equinor Anders Opedal powiedział, że koszt całego łańcucha dostaw może wynieść „dziesiątki miliardów euro”, podczas gdy sam rurociąg kosztowałby około 3 miliardów euro. Eidsvold powiedział, że Equinor nie będzie mógł kontynuować realizacji projektów bez mocnych, długoterminowych zobowiązań europejskich nabywców do importu wodoru. „Plany opracowania elektrowni gazowych gotowych na wodór w Niemczech z RWE zostaną zrealizowane, ale wodór do nich będzie pozyskiwany na kontynencie, a nie eksportowany z Norwegii” — powiedział Eidsvold. RWE powiedział, że elektrownie gazowe gotowe na wodór mogłyby rozpocząć produkcję najwcześniej od 2030 r., pod warunkiem, że rząd niemiecki zatwierdzi system wsparcia dla takich elektrowni. Equinor będzie kontynuował również inne projekty wodorowe we wczesnej fazie, takie jak w Wielkiej Brytanii i Holandii.

Uran

- Constellation Energy podpisał umowę energetyczną z Microsoft, aby pomóc wskrzesić jednostkę elektrowni jądrowej Three Mile Island w Pensylwanii, co byłoby pierwszym tego typu restartem. Wielkie technologie doprowadziły do nagłego wzrostu zapotrzebowania na energię elektryczną w USA dla centrów danych potrzebnych do rozszerzenia technologii, takich jak sztuczna inteligencja i przetwarzanie w chmurze. Energia jądrowa, która jest niemal bezemisyjna i powszechnie uważana za bardziej niezawodną niż źródła energii, takie jak energia słoneczna i wiatrowa, stała się popularną opcją dla firm technologicznych z nieprzerwanym zapotrzebowaniem na energię i zobowiązaniami klimatycznymi. „Elektrownie jądrowe to jedyne źródła energii, które mogą konsekwentnie spełniać tę obietnicę” — powiedział w oświadczeniu dyrektor generalny Constellation Joe Dominguez. Energia z elektrowni będzie wykorzystywana do zrównoważenia zużycia energii elektrycznej przez centrum danych Microsoftu. Ponowne uruchomienie Three Mile Island, w którym oddzielna jednostka uległa częściowemu stopieniu w 1979 r. w jednym z największych wypadków przemysłowych w historii kraju, nadal wymaga zgody federalnej, stanowej i lokalnej. Constellation nie złożyło jeszcze wniosku do federalnych organów regulacyjnych ds. energii jądrowej o ponowne uruchomienie elektrowni. „To Constellation musi przedstawić uzasadnienie ponownego uruchomienia, więc jesteśmy przygotowani do współpracy z firmą w sprawie kolejnych kroków” — powiedział rzecznik Nuclear Regulatory Commission (NRC) Scott Burnell. Constellation poinformowało, że spodziewa się zakończenia procesu przeglądu NRC w 2027 r. Umowa umożliwiłaby wznowienie działalności Jednostki 1 pięćdziesięcioletniego zakładu w Pensylwanii, który został wycofany ze służby w 2019 r. z przyczyn ekonomicznych. Jednostka 2, w której doszło do stopienia, nie zostanie ponownie uruchomiona. Constellation planuje wydać około 1,6 mld dolarów na wznowienie działalności elektrowni, która ma zostać uruchomiona do 2028 r. Na mocy umowy Constellation-Microsoft, Microsoft będzie kupował energię z ponownie uruchomionej elektrowni przez okres 20 lat. Jednostka Three Mile Island dostarczy 835 megawatów energii elektrycznej, czyli wystarczająco dużo, aby zasilić około 700 000 domów. Oczekuje się, że ponowne uruchomienie będzie trudne, ale wraz ze wzrostem zapotrzebowania na energię, praktycznie bezemisyjne źródło energii elektrycznej zyskuje nowe wsparcie ze strony firm technologicznych. „Ta umowa jest ważnym kamieniem milowym w wysiłkach Microsoftu, aby pomóc w dekarbonizacji sieci w celu wsparcia naszego zobowiązania do osiągnięcia ujemnego śladu węglowego” — powiedział w oświadczeniu Bobby Hollis, wiceprezes ds. energii w Microsoft. Elektrownie jądrowe wygenerowały około 18,6% całkowitej energii elektrycznej w USA w zeszłym roku, zgodnie z danymi Energy Information Administration.

Złoto

- „Rynek bierze pod uwagę większe i kolejne obniżki stóp procentowych, ponieważ mamy zarówno deficyt fiskalny, jak i handlowy, a to jeszcze bardziej osłabi ogólną wartość dolara. Jeśli połączymy ryzyka geopolityczne z obecnym deficytem, który mamy, wraz z otoczeniem niskiej rentowności i słabszym dolarem, połączenie wszystkich tych czynników prowadzi do rajdu złota” — powiedział Alex Ebkarian, dyrektor operacyjny w Allegiance Gold. Łagodzenie polityki pieniężnej przez banki globalne, wraz z solidnym skupem banków centralnych i obawami geopolitycznymi, podsyciło rajd cen złota do rekordowych poziomów kilkakrotnie w tym roku.

- Fed prognozuje dalsze obniżki stóp o 50 punktów bazowych do końca tego roku, pełny punkt procentowy obniżek w przyszłym roku i dalszą redukcję o pół punktu procentowego w 2026 roku.

- Chiny, największy konsument złota na świecie, powstrzymały się od importu złota ze Szwajcarii w sierpniu po raz pierwszy od stycznia 2021 r. „Te dane nie były zaskoczeniem, biorąc pod uwagę, że eksport do Wielkich Chin osłabł już w lipcu na skutek spowolnienia popytu. Fakt, że lokalne ceny złota na giełdzie złota w Szanghaju zmieniły się na dyskontowe w stosunku do ceny londyńskiej w sierpniu, również podważył zachęty do importowania złota do Chin” — powiedział Junlu Liang, starszy analityk w firmie konsultingowej Metals Focus. W obliczu braku dostaw do Chin i niskich dostaw do Hongkongu, całkowity eksport złota ze Szwajcarii w sierpniu spadł do najniższego poziomu od czerwca. Jednak dostawy do Indii, drugiego co do wielkości konsumenta złota na świecie i głównego importera, wzrosły o 38% w ujęciu miesięcznym w sierpniu, ponieważ kraj ten obniżył państwowy podatek od importu złota do najniższego poziomu od 11 lat w lipcu. „Podczas gdy popyt chiński jest zauważalnie mniejszy przy tych wyższych cenach, Indie nadrabiają zaległości” — powiedział Nicky Shiels, szef strategii metali w MKS PAMP SA.

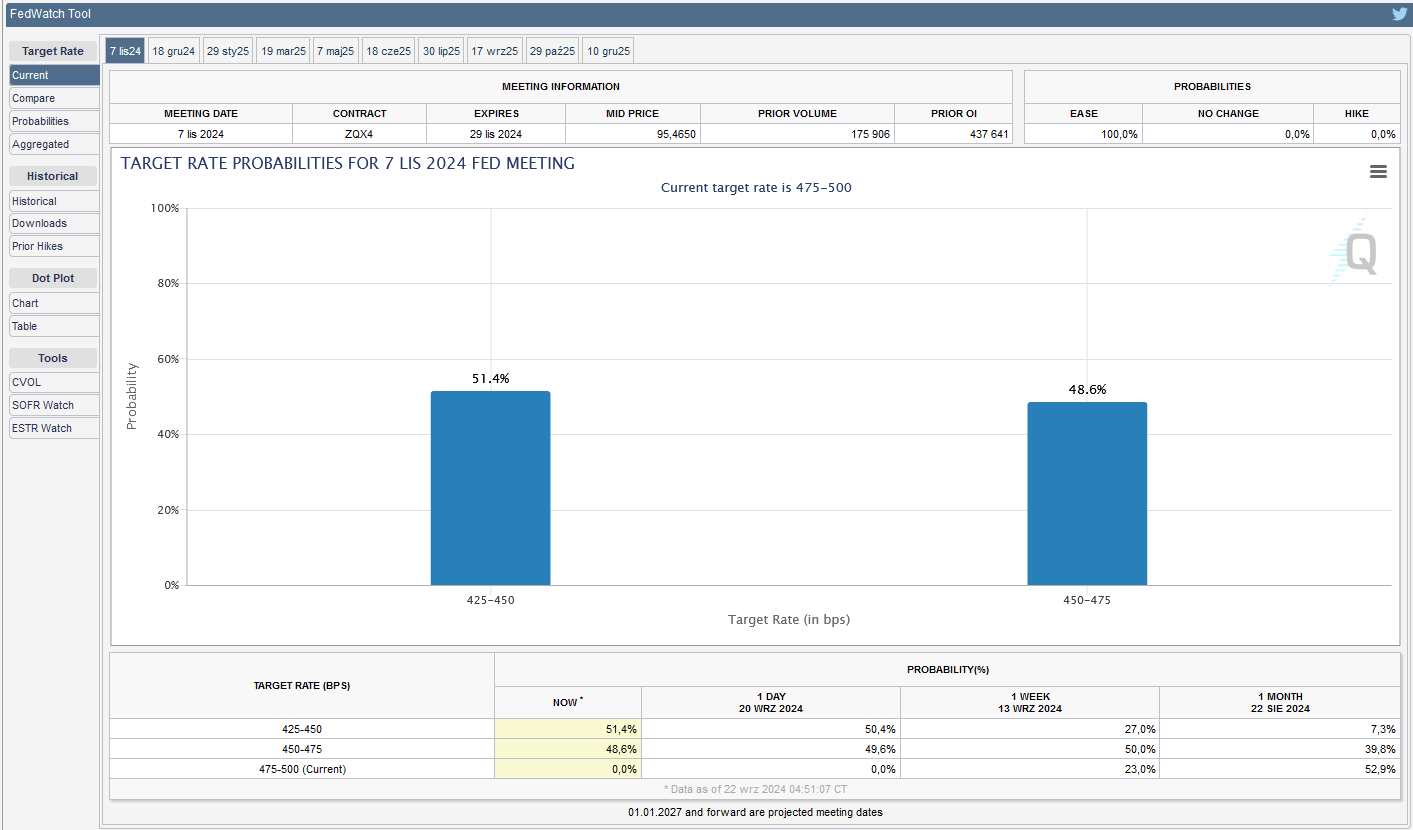

- FedWatch Tool (CME) na dzień 15 września 2024 dla listopadowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- „Toczy się wiele dyskusji na temat tego, jak interpretować skalę tej obniżki stóp, ponieważ można ją postrzegać na dwa sposoby. Można argumentować, że to dobra wiadomość. Z drugiej strony można argumentować, że Fed poczuł potrzebę szybkiego działania, aby wesprzeć gospodarkę i że to sygnał, że nadchodzi jakaś słabość, której jeszcze nie jesteśmy świadomi. Na razie wygrywa bycza interpretacja (dla miedzi)” — powiedział Dan Smith, szef badań w Amalgamated Metal Trading. Smith powiedział również, że niektóre algorytmiczne modele komputerowe, które składają zlecenia kupna i sprzedaży głównie na podstawie sygnałów dynamiki, przeszły w tryb byczy. Gospodarka Chin nadal wysyła jednak mieszane sygnały dla miedzi, ponieważ sektor budowlany, wiodący konsument metali, zmaga się z problemami, chociaż popyt ze strony sektora elektrycznego rośnie.

Pozostałe metale przemysłowe

- Słaby popyt na produkty ekologiczne ogranicza niezbędne inwestycje w wysokości do 700 miliardów dolarów w projekty niskoemisyjne w branżach o wysokiej emisji, takich jak aluminium, stal i cement, jak twierdzi inicjatywa Industrial Transition Accelerator (ITA) uruchomiona na zeszłorocznym Szczycie Klimatycznym ONZ. Ponad 450 dużych projektów przemysłowych na świecie poszukuje setek miliardów dolarów inwestycji, aby ograniczyć emisję dwutlenku węgla. Sześć sektorów przemysłu ciężkiego zbadanych w raporcie – aluminium, cement, chemikalia, stal, lotnictwo i żegluga – odpowiada za około 30% wszystkich globalnych emisji CO2. „Aby utrzymać się na drodze do celów klimatycznych zgodnych z porozumieniem paryskim, krytyczna masa dużych projektów… musi osiągnąć ostateczną decyzję inwestycyjną w ciągu najbliższych 2-3 lat. Brak jasnego, trwałego popytu na produkty niskoemisyjne jest największą barierą dla inwestycji. Przedsiębiorstwa i finansiści nie mogą zobowiązać się do tych projektów bez pewności rynku” – powiedziała Faustine Delasalle, dyrektor wykonawczy Sekretariatu ITA. ITA działa w Brazylii i Zjednoczonych Emiratach Arabskich, zapewniając ukierunkowane wsparcie deweloperom projektów.

- Produkcja surowej stali w Brazylii wzrosła do 2,963 mln ton w sierpniu (+7,3% r/r). Sprzedaż na rynku lokalnym wzrosła do 1,938 mln ton (+12,9% r/r).

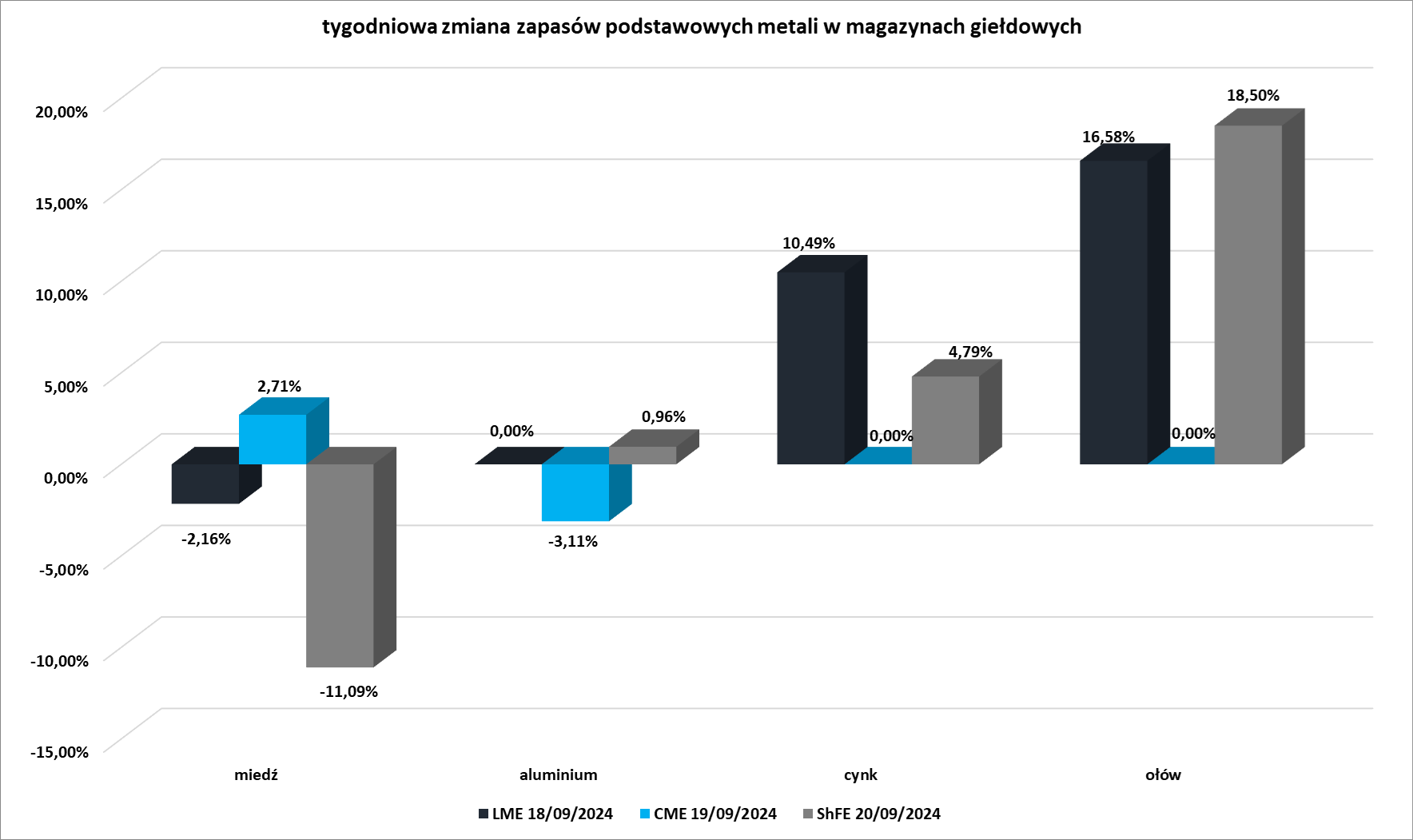

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.