Zapraszam na kolejny zestaw informacji surowcowych wraz z premierą nowego odcinka programu o godzinie 14:00!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- kamienie szlachetne

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Ponad 20 statków z masowym ładunkiem w portach Kolumbii Brytyjskiej lub zmierzających do nich jest zagrożonych, ponieważ zapasy zboża w portach stanowią zaledwie ułamek tego, co jest planowane do załadunku w nadchodzących tygodniach ze względu na strajk kolei kanadyjskich. Rząd podjął decyzję o zakończeniu przestojów na dwóch największych trasach kolejowych w Kanadzie. Chociaż pracownicy Canadian National Railway wrócili do pracy w piątek (23 sierpnia), ich związek zawodowy poinformował, że strajkuje w poniedziałek i kwestionuje konstytucyjność decyzji rządu o zakończeniu postoju. Canadian Pacific Kansas City nie zatrzymał jeszcze swojego strajku. Czwartkowe zatrzymanie było pierwszym przypadkiem jednoczesnego zamknięcia obu kolei. „Sytuacja na kolei w Kanadzie pozostaje bardzo płynna i niepewna” — powiedział w oświadczeniu Mike Steenhoek, dyrektor wykonawczy amerykańskiej koalicji Soy Transportation Coalition. Opóźnienia na kolei zagrażają przepływowi zboża z kanadyjskich prerii do terminali eksportowych, gdy rolnicy zaczynają zbierać plony. Jeśli zakłócenia będą się utrzymywać, sprzedaż zarezerwowana na załadunek jesienią również jest zagrożona anulowaniem. „(Eksporterzy) mogą próbować ogłosić siłę wyższą i udać się do arbitrażu… lub mogą naliczyć opłaty za postój” — powiedział niezależny analityk Wayne Palmer. Według danych Reutersa dotyczących składu statków, 19 sierpnia zakotwiczono 20 statków masowych, przeznaczonych do załadunku 638 900 ton rzepaku i 428 200 ton pszenicy mielonej. Większość rzepaku miała zostać wysłana do Chin, podczas gdy pszenica miała trafić do różnych miejsc docelowych w Azji, Ameryce Południowej i Afryce. Jednak plany załadunku znacznie przekroczyły zapasy komercyjne w Vancouver wynoszące 217 500 ton rzepaku i 216 100 ton pszenicy na dzień 11 sierpnia. Dane dotyczące składu statków zidentyfikowały kolejne dwa statki zmierzające do Prince Rupert w Kolumbii Brytyjskiej, które miały zostać załadowane 134 200 tonami pszenicy. Zapasy pszenicy wynosiły tam zaledwie 11 900 ton, jak wykazały dane StatsCan.

- Chcesz uzyskać konto fundowane w firmie proptradingowej Fintokei o wartości nawet $400 000? Skorzystaj z linku i odbierz 10% zniżki na wyzwanie!

- Bezpłatny webinar o nietypowych wskaźnikach gospodarczych – 29 sierpnia, g.18:00, link do bezpłatnej rejestracji.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Kawa

- „Pogoda jest nadal korzystna w tej chwili. Jednak w nadchodzących miesiącach prognozowane są opady deszczu z powodu La Nina. W takim przypadku zbiory ziaren i procesy suszenia mogą zostać zakłócone” — powiedział handlowiec z wietnamskiego pasa kawowego. Analityk BMI poinformował w notatce, że wietnamski eksport spadł z powodu napiętych dostaw u największego na świecie producenta robusty, podczas gdy perspektywy kolejnych zbiorów zostały nadszarpnięte przez opady poniżej średniej.

- Dealerzy stwierdzili, że robusta była wspierana przez napięte podstawy, zmniejszone globalne dostawy i sprzyjające otoczenie makroekonomiczne.

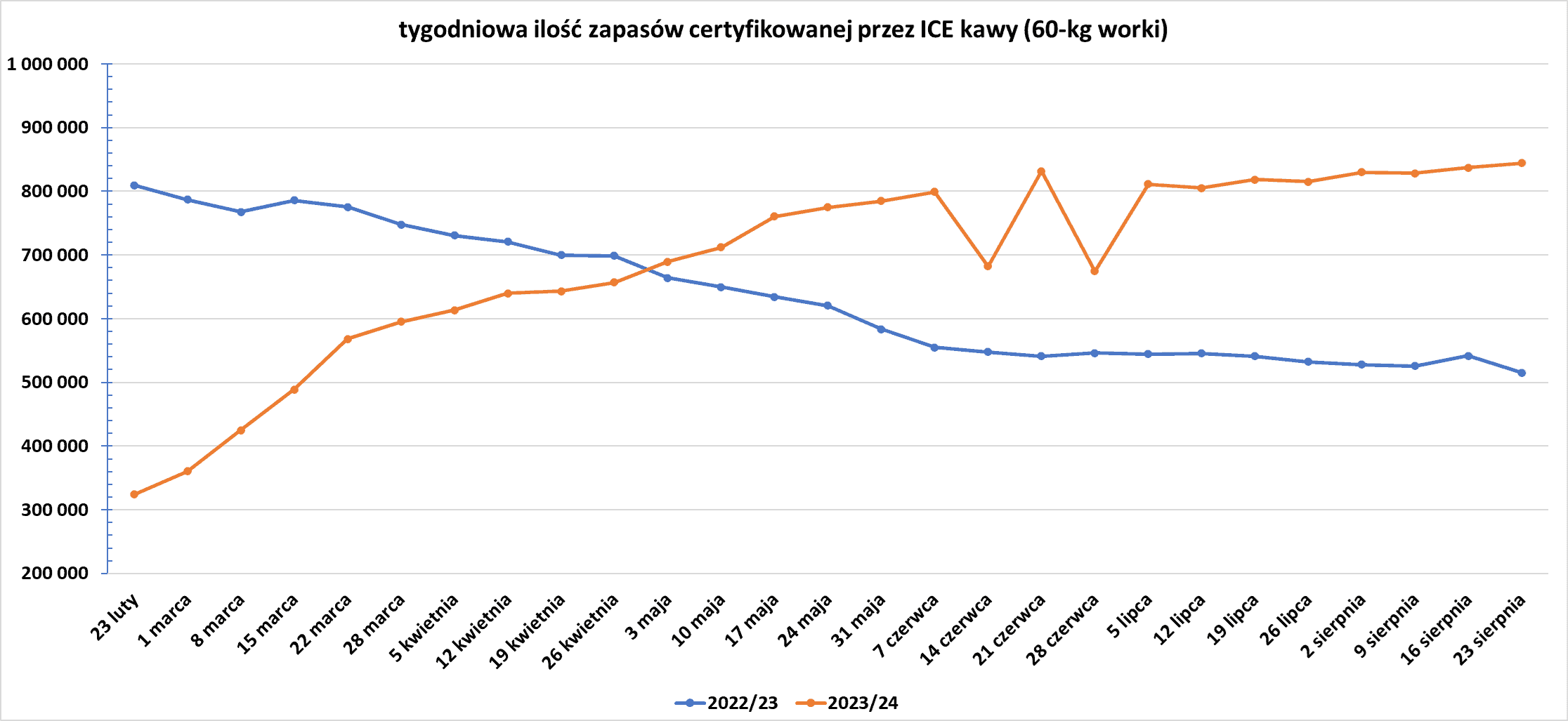

- Zapasy kawy w magazynach ICE wzrosły (+7,2k t/t), w poprzednim sezonie spadły (-26,4k t/t). Zapasy są w tym sezonie wyższe o +63,75% s/s. Na ocenę jakości oczekuje ponad 28,5 tysięcy worków.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Brazylijska krajowa agencja ds. upraw Conab podniosła prognozę dotyczącą zbiorów trzciny cukrowej w kraju w sezonie 2024/25, ale stwierdziła, że produkcja nadal będzie niższa niż w poprzednim sezonie, ponieważ niskie opady deszczu i wysokie temperatury zmniejszyły plony w kluczowych obszarach. Produkcja trzciny cukrowej w tym sezonie w kraju Ameryki Południowej wyniesie obecnie 689,83 mln ton metrycznych (+0,58% względem kwietniowej prognozy; -3,28% s/s). Liczba ta została skorygowana w górę w stosunku do poprzedniego szacunku Conab ze względu na poprawę warunków klimatycznych w północno-wschodniej Brazylii, co umożliwiło dobry rozwój upraw w tym obszarze. Jednak w kluczowym regionie środkowo-południowym – głównym pasie trzciny cukrowej w Brazylii – „niskie poziomy opadów deszczu w połączeniu z wysokimi temperaturami powinny zmniejszyć produkcję w porównaniu z poprzednimi zbiorami”. Produkcja cukru w Brazylii, największym na świecie producencie i eksporterze słodzika, została oszacowana na rekordowe 46 milionów ton w tym sezonie (+0,7% s/s), ale mniej niż 46,29 miliona ton szacowanych wcześniej przez Conab. Produkcja cukru i etanolu na bazie kukurydzy powinna wynieść łącznie 35,41 miliarda litrów, według Conab, powyżej 34,18 miliarda litrów prognozowanych w kwietniu.

- Dealerzy powiedzieli, że zapasy wydają się pozostać obfite po silnym początku zbiorów trzciny cukrowej w centralno-południowej Brazylii, podczas gdy zwiększona dostępność cukru z Tajlandii jest oczekiwana w czwartym kwartale 2024 r.

- Pożary na polach trzciny cukrowej w stanie Sao Paulo w Brazylii doprowadziły do zamknięcia dużego zakładu przetwórczego Santa Elisa należącego do Raizen. Firma poinformowała, że w czwartek musiała ewakuować pracowników z zakładu, jednego z największych w kraju, z powodu pożarów i nie była w stanie wznowić działalności, ponieważ zgłoszono kolejne pożary – nie było ofiar. Raizen, największy na świecie przetwórca trzciny cukrowej, nie ujawnił zdolności produkcyjnej zakładu, który jest jednym z ponad 30 należących do niego zakładów, chociaż kilka z nich nie jest obecnie aktywnych. Firma poinformowała, że władze opanowały pożar w czwartek, ale w piątek ponownie zaobserwowano wybuchy pożarów. „Działalność przemysłowa zostanie wznowiona, gdy tylko będzie to bezpieczne dla naszych pracowników” — powiedział Raizen. W tym roku w Brazylii wzrosła liczba pożarów na polach trzciny cukrowej z powodu bardzo suchych warunków. Firma konsultingowa Datagro poinformowała, że do końca lipca liczba pożarów była o 60% wyższa w porównaniu z tym samym okresem rok temu. Dodano, że chociaż spaloną trzcinę cukrową nadal można zbierać i przetwarzać, straty mogą być zgłaszane w zależności od etapu rozwoju trzciny cukrowej, podczas gdy na polach, na których zbiory zostały już zakończone, pożar może opóźnić nowe nasadzenia, chociaż takie przypadki nie są powszechne.

Kakao

- Dealerzy powiedzieli, że rynek nadal koncentruje się na drugim co do wielkości producencie Ghanie, gdzie perspektywy zbiorów w przyszłym sezonie pogorszyły się, a także istnieją poważne obawy co do tego, w jaki sposób zakup upraw będzie finansowany przez państwowego regulatora Cocobod.

- Ghanańska rada ds. marketingu kakao, Cocobod, dopracowuje nowy model finansowania zakupów ziaren, który będzie wymagał od globalnych handlowców zdeponowania co najmniej 60% wartości ich kontraktów terminowych na początku sezonu. Nowy system zastąpi trzydziestoletnią przedeksportową pożyczkę konsorcjalną z międzynarodowych banków, której Cocobod poinformował w tym tygodniu, że nie zaciągnie na sezon kakaowy 2024/25 po raz pierwszy od 1992 roku. W ramach nowego systemu część depozytu handlowca zostanie wykorzystana do sfinansowania zakupów od rolników za pośrednictwem istniejącego partnerstwa z licencjonowaną firmą skupującą kakao (LBC). Większość kakao w Ghanie kupują duże, zróżnicowane domy handlowe z dużymi budżetami, w tym Olam, Barry Callebaut, Cargill, Touton i Ecom. Handlowcy zazwyczaj podpisują umowy kupna ziaren – jak każdego innego towaru – z kilkumiesięcznym wyprzedzeniem, mając nadzieję na odsprzedaż później z zyskiem. „W tym (nowym) modelu handlowiec płaci pozostałe 40% (sumy kontraktu) podczas zbierania kakao” – powiedziało źródło z Cocobod. Cocobod musi jeszcze zdecydować z handlowcami, czy przedfinansowanie powinno wiązać się z odsetkami lub zniżką na dostarczone ziarna. Cocobod rozpocznie sezon 2024/25 1 września, wcześniej niż zwykle, ze zmniejszonym celem produkcyjnym wynoszącym 650 000 ton.

- „Gorące i suche warunki pogodowe spowodowały wyschnięcie kwiatów i strąków w głównych regionach produkcyjnych Ghany” — podało ING.

- Dealerzy stwierdzili, że oczekiwania, że zbiory w Afryce Zachodniej znacznie się odbiją w sezonie 2024/25, nieco osłabły, a Cocobod z Ghany w tym tygodniu obniżył prognozę dotyczącą nadchodzących zbiorów z powodu braku deszczu.

- „ICCO opublikuje nowe prognozy pod koniec przyszłego tygodnia. Ze względu na solidne dane dotyczące mielenia w drugim kwartale deficyt podaży może być nawet nieco większy” — poinformował Commerzbank.

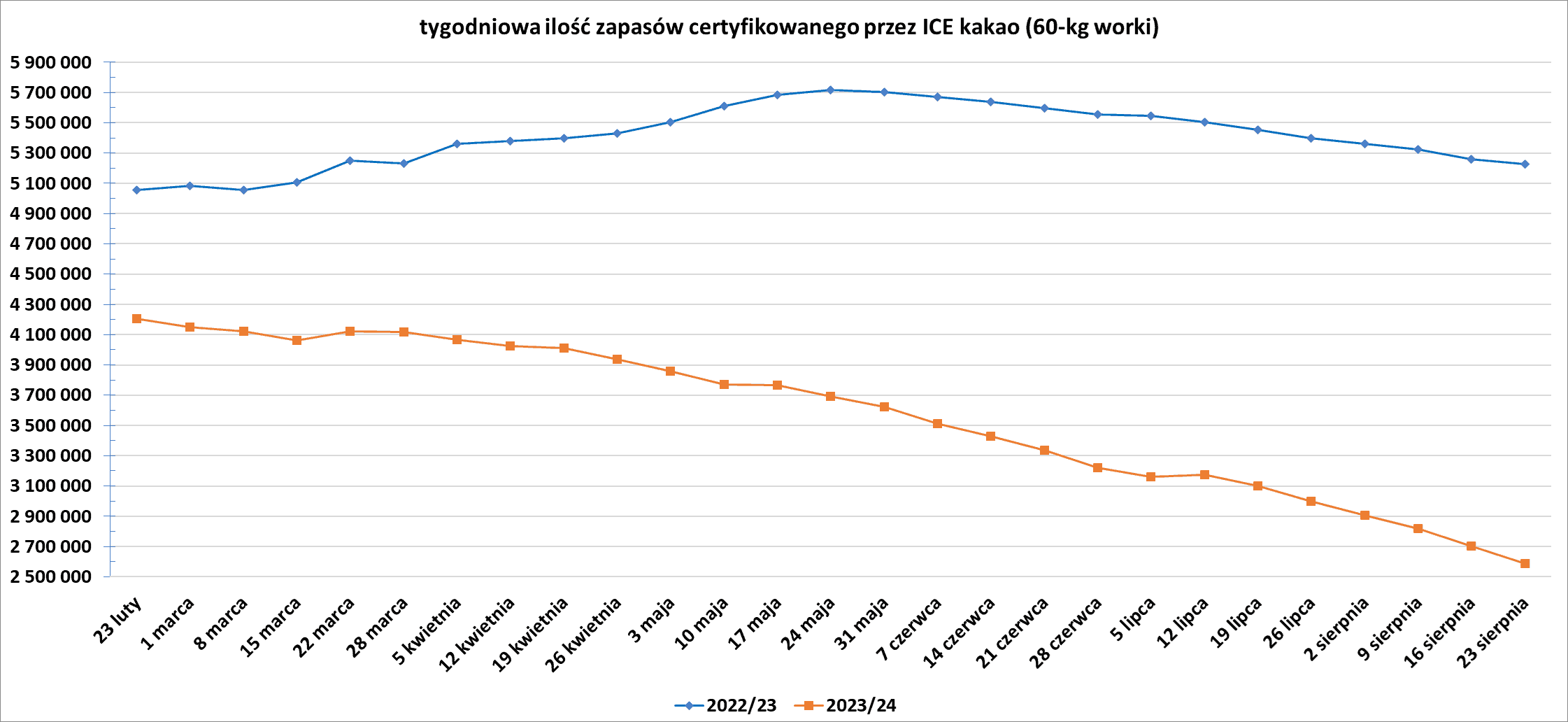

- Zapasy kakao w magazynach ICE spadły szósty tydzień z rzędu (-115,9k t/t), w poprzednim sezonie spadły (-29,5k t/t). Zapasy są w tym sezonie o -50,49% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Niemieckie zbiory pszenicy ozimej w 2024 r. spadną do ~18,03 mln ton (-15% r/r) po tym, jak uprawy ucierpiały z powodu złej pogody, w tym letnich deszczów. Szacunek ten kontynuuje serię prognoz mniejszych zbiorów w Niemczech w tym roku.

- „Pszenica tarza się i próbuje znaleźć wsparcie na poziomie 5 USD” — powiedział Chuck Shelby, prezes Risk Management Commodities.

Kukurydza

- Prognozy przewidują, że w przyszłym tygodniu na Środkowym Zachodzie USA pojawi się krótka fala temperatur około 30 stopni Celsjusza, co może zagrozić uprawom i może wesprzeć kontrakty terminowe na kukurydzę i soję.

- Stosunkowo silny popyt na kukurydzę i seria błyskawicznych wyprzedaży zgłoszonych do Chin i nieznanych nabywców dodały dolnego pułapu rynku i zasugerowały, że ostatnie minima cenowe pobudziły pewien popyt. Rolnicy nadal sprzedają stare zbiory kukurydzy i soi, aby zrobić miejsce na nadchodzące zbiory i wygenerować przepływy pieniężne.

- Niższa produkcja może sprawić, że UE, importer netto kukurydzy, będzie bardziej zależna od dostaw zagranicznych w tym sezonie. Prognozy dotyczące nadchodzących zbiorów kukurydzy w UE znacznie obniżyły swoje prognozy do około 60-61 milionów ton metrycznych, obecnie poniżej ubiegłorocznej produkcji wynoszącej około 63 milionów, ale powyżej 53 milionów w 2022 roku, gdy susza rozprzestrzeniła się w Europie. „Sytuacja we wschodniej Europie jest bardzo trudna, podobnie jak dwa lata temu. Europa Zachodnia radzi sobie dobrze, co ratuje sytuację w porównaniu z 2022 rokiem” — powiedział analityk Argus Maxence Devillers. Rumunia, która wcześniej rywalizowała z Francją jako największy producent kukurydzy w UE, została uwikłana w nieustający upał i suszę w regionie Morza Czarnego, co spowodowało uschnięcie pól kukurydzy również na Ukrainie i w Rosji. Niektórzy analitycy spodziewają się, że rumuńska produkcja kukurydzy spadnie o około 30% z prawie 11 milionów ton w zeszłym roku, przy czym Argus przewiduje produkcję w 2024 r. na poziomie 7,5 miliona, a lokalna firma AgroBrane na poziomie 7,7 miliona. „To jeden z najtrudniejszych sezonów pod względem agronomicznym, przez jaki przeszli rumuńscy rolnicy” — powiedział Gabriel Razi z AgroBranepodczas webinarium zorganizowanego przez ukraiński Trend&Hedge Club. Analitycy powiedzieli, że surowa letnia pogoda zaszkodziła również kukurydzy w częściach Bułgarii i Węgier. „We Francji sytuacja jest zróżnicowana, ale produkcja powinna być dobra” — powiedział Devillers, szacując, że plony wzrosną do nieco ponad 14 milionów ton, nieznacznie powyżej pierwotnej prognozy ministerstwa rolnictwa.

Ryż

- Chiny wyprodukowały 28,17 mln ton metrycznych „wczesnego ryżu”, swojego pierwszego zbioru ryżu w tym roku (-0,6% r/r). Powierzchnia zasiewów wzrosła do 47,55 tys. hektarów (+0,5% r/r), podczas gdy wydajność spadła o -1% r/r. Niższe plony są spowodowane ekstremalnym upałem i suszą, które spaliły chińskie regiony uprawy ryżu w sezonie zbiorów. W tym roku Chiny zostały dotknięte najcieplejszą wiosną od 1961 r., a następnie najgorętszym majem, po którym nastąpiły tygodnie warunków przypominających suszę w centralnym regionie rolniczym. Wczesny ryż jest zazwyczaj najmniejszą z trzech upraw ryżu sadzonych w ciągu roku.

Soja

- Prognozy przewidują, że w przyszłym tygodniu na Środkowym Zachodzie USA pojawi się krótka fala temperatur około 30 stopni Celsjusza, co może zagrozić uprawom i może wesprzeć kontrakty terminowe na kukurydzę i soję.

Wieprzowina, wołowina, drób i ryby

- Polska zgłosiła wybuch wysoce patogennego szczepu H5N1 ptasiej grypy, na fermie drobiu na zachodzie kraju, poinformowała w piątek Światowa Organizacja Zdrowia Zwierząt (WOAH). Wirus zabił 5854 ptaki drobiowe na fermie w mieście Świebodzin, a resztę stada liczącego 14 730 osobników zabito, co jest pierwszym tego typu wybuchem od lutego.

Ropa naftowa

- W ciągu najbliższych kilku tygodni Arabia Saudyjska i jej sojusznicy z OPEC+ muszą podjąć delikatną decyzję, czy kontynuować planowane zwiększenie produkcji od października, czy też je odroczyć z powodu niepewnych perspektyw gospodarczych. Ostatnie spadki cen kontraktów terminowych na ropę Brent w najbliższym miesiącu, spreadów kalendarzowych i marż rafineryjnych, pośród obaw o perspektywy zużycia ropy naftowej, uwypukliły niebezpieczeństwo popełnienia błędu w ocenie popytu. Zwiększanie produkcji pomimo korekt w dół wzrostu zużycia i ciągłego wzrostu produkcji przez rywali w Stanach Zjednoczonych, Kanadzie, Brazylii i Gujanie grozi kolejną akumulacją zapasów i spadkiem cen. Jednak odroczenie grozi utratą jeszcze większego udziału w rynku na rzecz rywali z półkuli zachodniej i skusi niektórych członków OPEC+ do złamania szeregów i jednostronnego zwiększenia produkcji. Arabia Saudyjska i inni członkowie OPEC+ wdrażają trzy oddzielne transze cięć produkcji wprowadzone od końca 2022 r. w celu wyczerpania nadwyżek zapasów ropy naftowej i wsparcia cen. Wszyscy członkowie OPEC+ mają uczestniczyć w oficjalnym zbiorowym cięciu o 2 miliony baryłek dziennie (b/d) uzgodnionym w październiku 2022 r. w czasie niepewności co do perspektyw gospodarczych i rynku ropy naftowej. Ponadto niektórzy członkowie mają egzekwować dodatkowe dobrowolne cięcie o 1,66 miliona b/d uzgodnione w kwietniu 2023 r. i kolejne dobrowolne cięcie o 2,2 miliona b/d uzgodnione w listopadzie 2023 r. w celu wsparcia stabilności rynku. W czerwcu 2024 r. ministrowie zgodzili się stopniowo wycofywać ostatnie z tych dobrowolnych cięć — począwszy od października 2024 r. i kończąc do września 2025 r. Zgodzili się również zezwolić Zjednoczonym Emiratom Arabskim na stopniowe zwiększanie produkcji o dodatkowe 300 000 baryłek dziennie — począwszy od stycznia 2025 r. i kończąc również do września 2025 r. Zgodnie z tym planem całkowita produkcja OPEC+ ma wzrosnąć o około 180 000 baryłek dziennie miesięcznie w czwartym kwartale 2024 r., a następnie o 210 000 baryłek dziennie miesięcznie w pierwszych dziewięciu miesiącach 2025 r. Jednak od początku ministrowie podkreślali, że zaplanowane wzrosty produkcji są warunkowe i mogą zostać „wstrzymane lub cofnięte w zależności od warunków rynkowych”.

- Stany Zjednoczone kupiły prawie 2,5 miliona baryłek ropy, aby uzupełnić Strategiczne Rezerwy Ropy Naftowej (SPR). Około 800 000 baryłek miesięcznie krajowej kwaśnej lub stosunkowo bogatej w siarkę ropy zostanie dostarczonych do rezerwy w Bryan Mound w Teksasie od stycznia do marca przyszłego roku. Departament poinformował 12 sierpnia, że planuje kupić do 6 milionów baryłek, w tempie 2 milionów miesięcznie od stycznia do marca. Administracja prezydenta Joe Bidena powoli uzupełnia rezerwy po tym, jak sprzedała 180 milionów baryłek z obiektu w 2022 r., aby kontrolować ceny benzyny po inwazji Rosji na Ukrainę. Do tej pory administracja odkupiła ponad 47 milionów baryłek, podał Departament Energii, po średniej cenie 76,89 USD za baryłkę, czyli o około 18 USD mniej niż średnia cena 95 USD za baryłkę, za którą sprzedała ropę w 2022 r.

- Chevron planuje zainwestować 83 miliardy rupii (989,20 miliona dolarów) w indyjskim Bengaluru, które będzie największym centrum technologicznym firmy naftowo-gazowej poza Stanami Zjednoczonymi. Proponowane przez Chevron nowe centrum badawczo-rozwojowe stworzy 600 miejsc pracy dla inżynierów, powiedział minister ds. handlu i przemysłu Karnataka oraz infrastruktury MB Patil. Inwestycja w wysokości miliarda dolarów zostanie rozłożona na 5-6 lat, a firma zamierza zatrudnić ponad 600 pracowników do końca 2025 roku, powiedział Akshay Sahni, nowy szef Chevron India.

- Orlen podejmie decyzję w sprawie przyszłości swojego projektu petrochemicznego Olefins najpóźniej do grudnia. Zdaniem prezesa Ireneusza Fafara projekt jest „pułapką” dla spółki i całej polskiej gospodarki. Projekt został zainicjowany przez poprzedni zarząd Orlenu (za prezesury Daniela Obajtka), początkowo szacowano koszty na 8,3 mld zł, które od tego czasu wzrosły do 25 mld zł. „Ten projekt jest pułapką dla zarządu i całej polskiej gospodarki — możemy go zamknąć i zapłacić kary, możemy go zoptymalizować lub kontynuować. Podejmiemy decyzję najpóźniej przed opublikowaniem naszej strategii, którą planujemy w grudniu” — powiedział Fafara reporterom. Fafara powiedział, że podobnej wielkości projekty petrochemiczne nie były realizowane w Europie od lat z powodu wysokich cen energii i powiedział, że firma zatrudniła zewnętrznego doradcę, który pomoże jej podjąć decyzję o przyszłości Olefin. Branża petrochemiczna zmaga się z najtrudniejszym okresem od kilku dekad, powiedziała dyrektor finansowa Orlenu Magdalena Bartos na tym samym briefingu prasowym. Projekt kosztował już 12 miliardów złotych, powiedział Orlen. Anulowanie go mogłoby obciąć 15 miliardów złotych z planu inwestycyjnego rafinerii wynoszącego łącznie 320 miliardów złotych do 2030 roku, według analityka Erste Group Tamasa Pletsera. Jednak porzucenie inwestycji tej wielkości wiązałoby się z szeregiem dodatkowych kosztów, które Orlen musiałby ponieść, powiedziała firma. Obejmowałyby one wydatki na wycofanie obiektu z eksploatacji, kary pieniężne dla partnerów handlowych, którzy zawarli umowy na przyszłą produkcję, oraz koszty związane z demobilizacją zespołów pracujących nad projektem, zarówno wewnętrznie, jak i zewnętrznie, powiedział CFO analitykom. „Przesadny plan wydatków inwestycyjnych jest głównym ryzykiem dla firmy, podczas gdy nowy zarząd jest tego w pełni świadomy” – powiedział Pletser

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 23 sierpnia 2024 wynosiły 5,942 mln (-9,59% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia pozostała na niezmienionym poziomie 483 aktywnych punktów.

Gaz ziemny

- Rosyjska firma gazowa Novatek przełożyła rozpoczęcie operacji na trzeciej linii projektu Arctic LNG 2 z 2026 r. na 2028 r. Projekt, który jeszcze nie rozpoczął pełnoskalowego eksportu skroplonego gazu ziemnego (LNG) z arktycznego półwyspu Gydan, podlega zachodnim sankcjom z powodu konfliktu Rosji z Ukrainą. Sankcje utrudniły firmie Novatek zabezpieczenie wystarczającej liczby gazowców do przewozu, a także dostępu do niezbędnego sprzętu do produkcji gazu, który jest skraplany w temperaturze minus 163 stopni Celsjusza. Novatek może ograniczyć projekt Arctic LNG 2 po tym, jak zachodnie sankcje ograniczyły jej dostęp do tankowców klasy lodowej i że zamiast tego może skupić się na rozwijaniu swojego projektu w wolnym od lodu porcie Murmańsk. Szef interesariusza Arctic LNG 2, TotalEnergies, powiedział w lutym, że trzeci pociąg projektu został wstrzymany, ale drugi pociąg prawdopodobnie zostanie zainstalowany. Możliwe ograniczenie Arctic LNG 2 skomplikowałoby cel Moskwy, jakim jest zwiększenie jej udziału w globalnym rynku LNG do jednej piątej w latach 2030–2035, w porównaniu z obecnymi około 8%. Projekt miał stać się największą tego typu instalacją w Rosji z docelową produkcją 19,8 mln ton metrycznych LNG rocznie i 1,6 mln ton rocznie stabilnego kondensatu gazowego z trzech pociągów.

- Venture Global LNG w tym tygodniu otrzymało statek załadowany importowanym skroplonym gazem ziemnym i zezwolenie od federalnego regulatora na wykorzystanie azotu w swoim zakładzie Plaquemines w Luizjanie, co jest oznaką przygotowań do uruchomienia w trybie testowym. Zezwolenie od Federalnej Komisji Regulacji Energetyki USA (FERC) zostało przyznane w piątek po przybyciu w pełni załadowanego statku Qogir pływającego pod banderą Malty, który wypłynął z Norwegii. Gdy zakład Plaquemines zacznie w pełni działać, Venture Global stanie się drugim co do wielkości eksporterem LNG w USA, a zakład będzie drugim co do wielkości amerykańskim obiektem eksportowym LNG o zdolności produkcyjnej 20 milionów ton metrycznych rocznie (MTPA). Zakłady LNG w budowie, takie jak Plaquemines, wykorzystują paliwo superschłodzone do testowania i chłodzenia sprzętu w przygotowaniu do uruchomienia. Analitycy twierdzą, że spodziewają się, że Venture Global zakończy prace nad pierwszą fazą Plaquemines o wydajności 1,8 miliarda stóp sześciennych dziennie (bcfd) w latach 2024–2026, a drugą fazę o wydajności 1,2 mld cfd w latach 2025–2026.

- Terminal skroplonego gazu ziemnego (LNG) Cai Mep w Wietnamie poszukuje ładunku, aby rozpocząć testy rozruchowe. Jeśli wszystko się powiedzie, Cai Mep stanie się drugim pod względem wydajności terminalem importowym. Dążąc do zmniejszenia zależności od węgla, Wietnam ma ambitne plany budowy terminali importowych LNG i floty 13 elektrowni zasilanych LNG, które mogłyby stanowić 15% całkowitej zainstalowanej mocy wytwórczej kraju do 2030 r. Terminal importowy Cai Mep jest obsługiwany przez Cai Mep LNG, spółkę joint venture między singapurskim Atlantic, Gulf and Pacific LNG (AG&P LNG) i wietnamskim handlarzem ropą naftową Hai Linh Company. „Biorąc pod uwagę, że właśnie otrzymaliśmy licencję importową, obecnie pracujemy nad przyspieszeniem uruchomienia i naszym celem jest jego ukończenie w ciągu najbliższych trzech miesięcy” — powiedział dyrektor generalny AG&P LNG Karthik Sathyamoorthy. Terminal Cai Mep LNG znajduje się w południowej prowincji Wietnamu Ba Ria Vung Tau i ma zdolność importu 3 milionów ton metrycznych LNG rocznie. Wietnam do tej pory zaimportował ponad 300 000 ton LNG na zasadzie spot za pośrednictwem swojego pierwszego terminalu importowego LNG, terminalu Thi Vai należącego do PetroVietnam Gas. Ładunki zostały wysłane głównie w celu zasilania istniejących elektrowni gazowych, aby sprostać rosnącemu zapotrzebowaniu na energię podczas fal upałów na początku tego roku.

- Indonezja zatwierdziła plan rozwoju pierwszej fazy złoża gazu Geng North eksploatowanego przez włoską Eni w Cieśninie Makasar. Zatwierdzenie obejmowało również rozwój pobliskiego złoża Gehem. Rozwój dwóch złóż stworzy nowe centrum produkcyjne o nazwie Northern Hub, poinformował Eni w oddzielnym oświadczeniu, które zajmie się rozwojem 5 bilionów stóp sześciennych gazu i 400 milionów baryłek kondensatu odkrytych w Geng North oraz 1,6 bln stóp sześciennych odkrycia w pobliskim Gehem. Oczekuje się, że projekt przyniesie 17,49 miliarda dolarów inwestycji i wydatków operacyjnych. Indonezja chce przyspieszyć szereg projektów gazowych po głównych odkryciach, zanim przejście energetyczne od paliw kopalnych wpłynie zarówno na finansowanie, jak i popyt.

- Doszło do awarii jednego z pociągów skraplających w australijskim zakładzie LNG Ichthys w Darwin w ubiegłym tygodniu, co jest drugą awarią w ciągu ostatniego miesiąca. Wpływa to na dostępność LNG, głównie na rynkach azjatyckich.

- Zapasy gazu Unii Europejskiej na dzień 22 sierpnia 2024 wynoszą 90,8% (+2,3 pp t/t) w magazynach podziemnych oraz 55,8% (+3,6 pp t/t) w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na październikowe dostawy są wyceniane na $13,80/mmBtu (-2,13% t/t). Pomimo upałów we wschodniej Azji, które spowodowały wzrost zużycia gazu na potrzeby energetyczne, wyższe ceny ograniczyły zakupy u niektórych importerów w regionie. Azjatyckie ceny LNG mogą nadal spadać również w przyszłym tygodniu. „Chociaż może być pewien popyt spot ze strony Japonii i Korei Południowej ze względu na wysokie zużycie gazu w sektorze energetycznym, oczekuje się, że wrażliwi na cenę nabywcy w Azji Południowej i Południowo-Wschodniej wstrzymają się z zakupami do czasu spadku cen” — powiedziała powiedziała Ana Subasic, analityk ds. gazu ziemnego i LNG w Kpler.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 103,9 mld stóp sześciennych dziennie (bcfd) czyli +2,67% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 103,3 bcfd. „Ceny spadły głównie z powodu wysokiego poziomu gazu w magazynach i dużych wolumenów produkcji. Zmniejszony popyt ze strony terminali LNG również pozwolił na utrzymanie magazynów na tak wysokim poziomie. Jesteśmy optymistycznie nastawieni do cen rynkowych do końca 2024 r.” — powiedział Ryan Parsons, analityk w firmie konsultingowej Gelber and Associates.

- Sierpniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 102,3 mld stóp sześciennych dziennie (-1,06% m/m).

- Sierpniowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 12,9 bcfd (+8,4% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -1 do poziomu 97 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 16 sierpnia wzrosły o +35 mld stóp sześciennych (bcf) do 3,299 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +26 bcf. Zapasy gazu w USA są obecnie o +13% powyżej 5-letniej średniej oraz +7% r/r.

Energia odnawialna

- Norweski państwowy gigant energetyczny Equinor anulował plany inwestycji w wietnamski sektor wiatrowy na morzu. Wietnam przyciągnął międzynarodowe zainteresowanie swoimi planami dotyczącymi energii odnawialnej ze względu na silne wiatry na płytkich wodach w pobliżu gęsto zaludnionych obszarów przybrzeżnych, ale opóźnienia w reformach regulacyjnych zmusiły ostatnio niektórych potencjalnych inwestorów do ponownego rozważenia swoich planów. „Postanowiliśmy zaprzestać rozwoju naszej działalności w Wietnamie i zamknąć nasze biuro w Hanoi” — powiedział w wywiadzie Magnus Frantzen Eidsvold, rzecznik Equinor. To pierwszy raz, kiedy Equinor zamknął międzynarodowe biuro skupione na rozwoju energii wiatrowej na morzu. Firma wcześniej wycofała się z ponad tuzina krajów, w których prowadziła działalność w zakresie ropy i gazu w ciągu ostatnich kilku lat, aby skupić się na odnawialnych źródłach energii i systemach niskoemisyjnych. Wyjście Equinor zadaje kolejny cios Wietnamowi po tym, jak duńska firma wiatrowa Orsted, inny ważny gracz w branży, ogłosiła w zeszłym roku, że wstrzyma swoje plany inwestowania w duże farmy wiatrowe na morzu w tym kraju. Wietnam nie ma obecnie żadnych projektów wiatrowych na morzu, ale chce zainstalować farmy wiatrowe o mocy 6 gigawatów (GW) do 2030 r., co stanowi 4% planowanej mocy, w ramach planów ograniczenia węgla i osiągnięcia zerowej emisji netto dwutlenku węgla do połowy stulecia. Sektor jest również uważany za wrażliwy przez władze wietnamskie, ponieważ projekty byłyby rozwijane na spornym Morzu Południowochińskim, kluczowym szlaku wodnym, do którego Pekin rości sobie prawa niemal w całości.

Kamienie szlachetne

- W Botswanie odkryto diament o masie 2492 karatów, co czyni go drugim co do wielkości diamentem, jaki kiedykolwiek znaleziono na świecie. Kanadyjska firma górnicza Lucara Diamond odkryła kamień szlachetny, chwaląc go jako „wyjątkowy” i „wysokiej jakości”. William Lamb, prezes i dyrektor generalny Lucara, powiedział, że firma była „zachwycona” odkryciem „nadzwyczajnego” kamienia po jego odkryciu w kopalni Karowe, która jest w całości własnością firmy. Lamb przypisał to technologii rentgenowskiej, która jest używana przez firmę od 2017 r., wykrycie ogromnego diamentu, który został odzyskany w nienaruszonym stanie. Największym kamieniem na świecie jest 3106-karatowy diament Cullinan, znaleziony w Republice Południowej Afryki w 1905 roku. Kamień został podzielony na dziewięć większych klejnotów i prawie 100 mniejszych. Niektóre z klejnotów z Cullinan są częścią brytyjskich klejnotów koronnych. Jeden z klejnotów, Cullinan I — znany również jako „Wielka Gwiazda Afryki” — jest opisywany jako największy bezbarwny szlifowany diament na świecie przez brytyjski Royal Collection Trust. W 1911 roku został zamontowany na królewskim berle. Kamień był tak duży, że berło musiało zostać wzmocnione, aby udźwignąć jego ciężar. Wysadzane klejnotami berło zostało złożone na trumnie królowej Elżbiety II w 2022 r. i zostało użyte w 2023 r. podczas koronacji króla Karola III.

Złoto

- „Mamy wzrost rentowności dwuletnich i wzrost indeksu dolara… Złoto miało niesamowity bieg w ubiegłym tygodniu. Ustanowiło nowe rekordy wszech czasów, więc naturalne jest, że inwestorzy realizują zyski z tego typu ruchu” — powiedział Phillip Streible, główny strateg rynkowy w Blue Line Futures.

- Większość biur maklerskich prognozuje obniżkę stóp procentowych o 25 punktów bazowych przez Fed we wrześniu, podczas gdy J.P. Morgan, Citigroup i Wells Fargo spodziewają się obniżki stóp o 50 punktów bazowych.

- „Ryzyko wzrostu inflacji zmalało. A ryzyko spadku zatrudnienia wzrosło. Nadszedł czas na dostosowanie polityki. Kierunek podróży jest jasny, a czas i tempo obniżek stóp procentowych będą zależeć od napływających danych, zmieniających się perspektyw i równowagi ryzyk” — powiedział Jerome Powell w wyczekiwanym przemówieniu na corocznej konferencji ekonomicznej Rezerwy Federalnej w Kansas City w Jackson Hole w Wyoming.

- „Perspektywy dla ETF-ów pozostają pozytywne, ponieważ przewidywane obniżki stóp procentowych w USA prawdopodobnie spowodują odnowienie napływu środków do ETF-ów na złoto” — powiedział Zain Vawda, analityk rynku w MarketPulse by OANDA.

- Gold Fields obniżyło swoją roczną prognozę produkcji po raz drugi w tym roku, po tym jak niezwykle surowe warunki zimowe utrudniły planowane zwiększenie produkcji w nowej kopalni w Chile. Początkowy cel górnika złota z siedzibą w Johannesburgu, jakim było zwiększenie produkcji w kopalni Salares Norte w Chile, okazał się „ambitny”, po tym jak wczesna i surowa zima spowodowała zamarznięcie niektórych rur w zakładzie przetwórczym. Gold Fields poinformowało, że jego produkcja w 2024 r. ma być obecnie o około 7% niższa i wynieść od 2 do 2,15 mln uncji, co byłoby najniższym wynikiem od 2013 r., kiedy to firma sprzedała część swoich południowoafrykańskich kopalni Sibanye Stillwater. Prognozowana obniżka jest drugą w tym roku po tym, jak Gold Fields w czerwcu zrewidowało w dół swoje oczekiwania, które początkowo zakładały 2,43 mln uncji złota. Gold Fields rozpoczęło budowę kopalni Salares Norte w 2020 r., ale postęp został również zahamowany przez opóźnienia spowodowane COVID-19. Kopalnia o pełnej projektowanej wydajności około 580 000 uncji jest kluczowa dla Gold Fields, aby zwiększyć produkcję do około 2,8 mln uncji rocznie. Południowoafrykańska firma przeniosła uwagę z kraju ojczystego na bardziej lukratywne złoża w Ghanie, Australii i obu Amerykach. Na początku tego miesiąca firma zgodziła się kupić kanadyjską firmę górniczą Osisko za około 1,57 miliarda dolarów, w ramach umowy, która może pomóc jej rozwijać się w Ameryce. Zysk Gold Fields spadł o 30% do 320,7 miliona dolarów w półroczu zakończonym 30 czerwca, na co wpłynął spadek wydobycia złota. Firma zmagała się również z niedoborami produkcji w kopalni South Deep w Południowej Afryce i kopalni Gruyere w Australii.

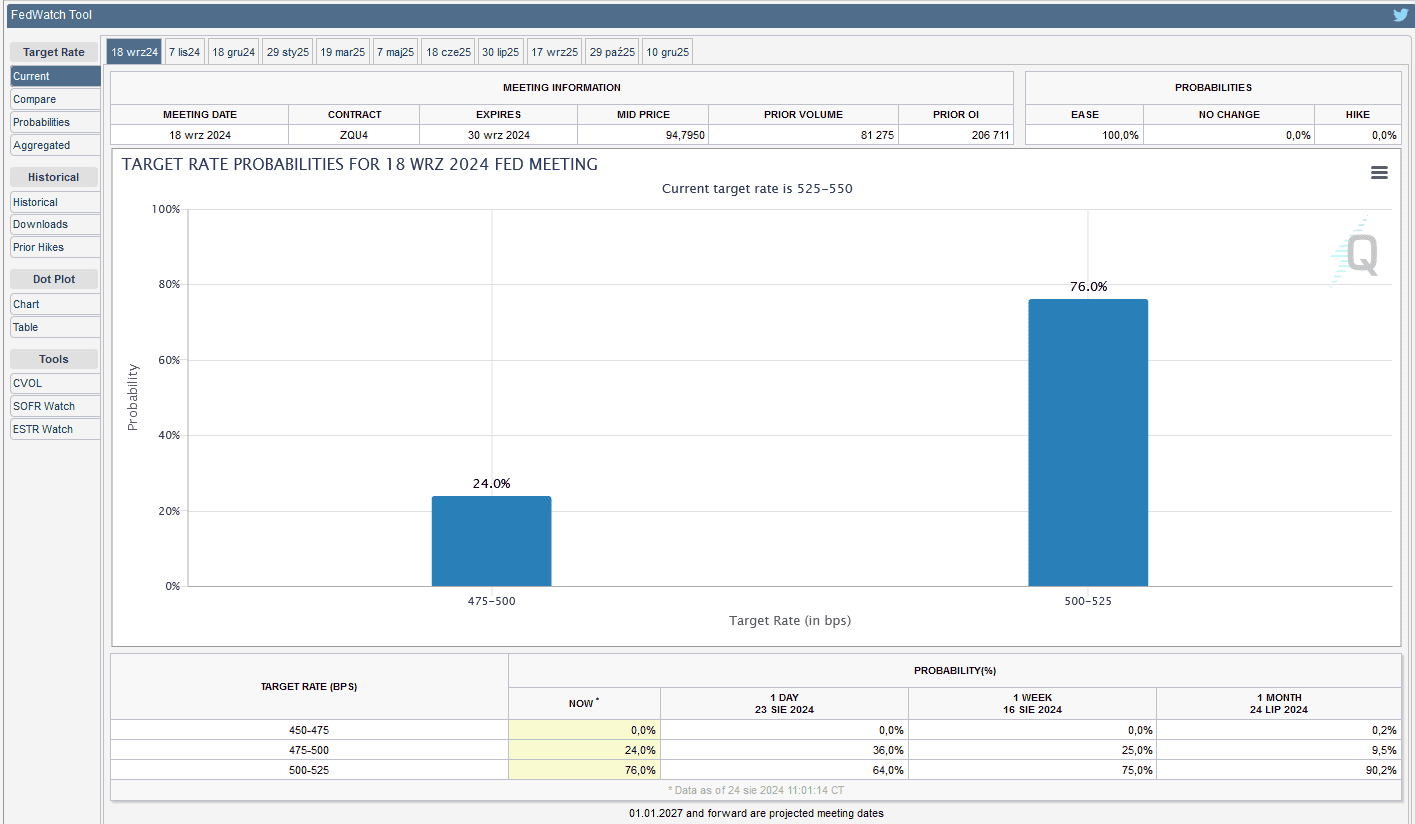

- FedWatch Tool (CME) na dzień 16 sierpnia 2024 dla wrześniowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

Miedź

- Chilijski regulator ds. środowiska poinformował, że wniósł dwa oskarżenia przeciwko państwowemu gigantowi miedziowemu Codelco w związku z zarządzaniem zaporą osadową Talabre w oddziale Ministro Hales w północnym Chile. Oskarżenia dotyczyły braku planu awaryjnego, który pozwoliłby uniknąć wpływu na wody podziemne, oraz nieprawidłowego składowania materiałów osadowych od 2017 r. Firma, największy na świecie górnik miedzi, ma dziesięć dni na przedstawienie planu zgodności i dodatkowe pięć dni na odwołanie się, a grozi jej grzywna w wysokości około 8 miliardów pesos (8,71 miliona dolarów). Zapory osadowe to nasypy budowane w pobliżu kopalni w celu składowania odpadów w postaci płynnej lub stałej, podlegające surowym normom środowiskowym w celu zapobiegania zawaleniom i zanieczyszczeniu okolicznych społeczności i zasobów naturalnych. Zapora Talabre przetwarza odpady górnicze z oddziałów Codelco Ministro Hales, Chuquicamata i Radomiro Tomic. Przed złożeniem skargi, Nadzór Środowiska (SMA) ostatnio przeprowadził inspekcję tego miejsca w 2017 r. W zeszłym roku przeprowadził dalszą analizę. W zeszłym roku Codelco wystąpiło o pozwolenie środowiskowe, aby przedłużyć okres użytkowania kopalni Ministro Hales o 30 lat, inwestując 2,5 miliarda dolarów.

- Kompleks miedziowy Kamoa-Kakula w Demokratycznej Republice Konga (DRK), należący do Ivanhoe Mines, zakończył trzecią fazę rozbudowy. Łącznie koncentratory fazy 1, 2 i 3 spółki Kamoa-Kakula osiągnęły łączny miesięczny rekord produkcji wynoszący 35 941 ton miedzi w lipcu 2024. „Produkcja Kamoa-Kakula w lipcu oznacza początek szybkiego wzrostu miedzi w drugiej połowie 2024 r., a faza 3 jest na dobrej drodze do zwiększenia rocznej zdolności produkcyjnej z około 450 000 ton do ponad 600 000 ton” — powiedział Robert Friedland, współprzewodniczący wykonawczy Ivanhoe. Zauważył, że firma również poszukuje sposobów na maksymalizację produkcji miedzi z obecnego obszaru operacyjnego Kamoa-Kakula. Ivanhoe będzie teraz kontynuować planowanie rozbudowy fazy 4 Kamoa-Kakula, podczas gdy eksploracja będzie kontynuowana na sąsiednich licencjach Western Foreland. Koncentrator fazy 3 Kamoa-Kakula został ukończony przed terminem 28 maja, a produkcja koncentratu miedzi rozpoczęła się 10 czerwca. W czwartym kwartale, przed rozgrzaniem lokalnej huty miedzi w Kamoa-Kakula na początku 2025 r., część koncentratu miedzi z fazy 3 zostanie zmagazynowana na miejscu, a reszta zostanie dostarczona do huty miedzi Lualaba (LCS) w Kolwezi. Oczekuje się, że samodzielny koncentrator fazy 3 wyprodukuje około 150 000 ton miedzi rocznie. Oprócz koncentratorów fazy 1 i 2, całkowita zdolność produkcyjna miedzi w Kamoa-Kakula wyniesie ponad 600 000 ton rocznie, co uczyni ją trzecią co do wielkości kopalnią miedzi na świecie.

Pozostałe metale przemysłowe

- Sibanye Stillwater zabezpieczyło dodatkowe 500 milionów euro (557,30 miliona dolarów) finansowania dłużnego na dokończenie nowej kopalni litu w Finlandii, kontynuując projekt w obliczu spadku cen metalu akumulatorowego. Producent metali szlachetnych z siedzibą w Johannesburgu powiedział, że finansowanie pożyczkowe, częściowo finansowane przez Europejski Bank Inwestycyjny (EBI), pomoże mu rozpocząć produkcję w projekcie litu Keliber od 2026 roku. Sibanye, które wydobywa złoto i platynowce w Republice Południowej Afryki i USA, będzie nadal rozwijać kopalnię i zakład przetwórczy, ponieważ widzi potencjał odbicia cen litu, powiedział rzecznik James Wellsted. „Wciąż jesteśmy przekonani, że na rynku będą deficyty (podaży litu), a ceny wzrosną” — powiedział Wellsted agencji Reuters. Projekt Keliber, w którym Finnish Minerals Group posiada mniejszościowy udział, ma produkować około 15 000 ton metrycznych litu klasy akumulatorowej rocznie przez co najmniej 16 lat. Sibanye planuje rozpocząć przetwarzanie dostaw spodumenu od stron trzecich w zakładzie Keliber w 2025 r., a koncentratów z własnej kopalni rok później. Dyrektor generalny Sibanye, Neal Froneman, powiedział we wcześniejszym oświadczeniu, że najnowszy pakiet finansowania pomoże poprawić płynność finansową firmy, „skutecznie zabezpieczając istniejące obiekty grupy na potrzeby operacyjne” . Koszyk cen litu śledzony przez Benchmark Mineral Intelligence pokazuje, że spadły one o około 70% w ciągu ostatniego roku z powodu słabszego niż oczekiwano globalnego popytu na pojazdy elektryczne, częściowo z powodu wysokich kosztów pożyczek i globalnej niepewności gospodarczej.

- Nornickel poinformował o spadku zysku w pierwszej połowie roku do 2,35 mld USD (-30% r/r), podczas gdy przychody wyniosły 5,6 mld USD (-22% r/r). „Spadek cen niklu i palladu, trudności logistyczne na Morzu Czerwonym i zwiększone wyzwania związane z płatnościami transgranicznymi miały wyjątkowo negatywny wpływ na nasze przychody, rentowność i wolny przepływ środków pieniężnych. Niestety, niekorzystne warunki zewnętrzne, z którymi Norilsk Nickel zmagał się w zeszłym roku, nadal wywierały presję na naszą działalność w pierwszej połowie 2024 r.” — powiedział dyrektor generalny Nornickel Władimir Potanin. Nornickel wykorzystuje trasę przez Morze Czerwone do transportu metali, w tym na rynki azjatyckie. Nornickel poinformował, że średnia cena niklu na London Metal Exchange spadła o 28% w pierwszej połowie 2024 r., a górnik prognozował nadwyżkę 100 000 ton niklu na rynkach światowych w sezonie 2024/25 r. Spółka obniżyła również prognozę nakładów inwestycyjnych na 2024 r. do 3 mld USD z wcześniejszej prognozy wynoszącej od 3 do 3,20 mld USD. Nornickel poinformował, że udział rynków azjatyckich w jego eksporcie wyniósł 52% w okresie sześciu miesięcy. Nornickel nie podlega bezpośrednim sankcjom ze strony Zachodu, ale niektóre zachodnie firmy unikają zajmowania się nim, co utrudnia jej działalność.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

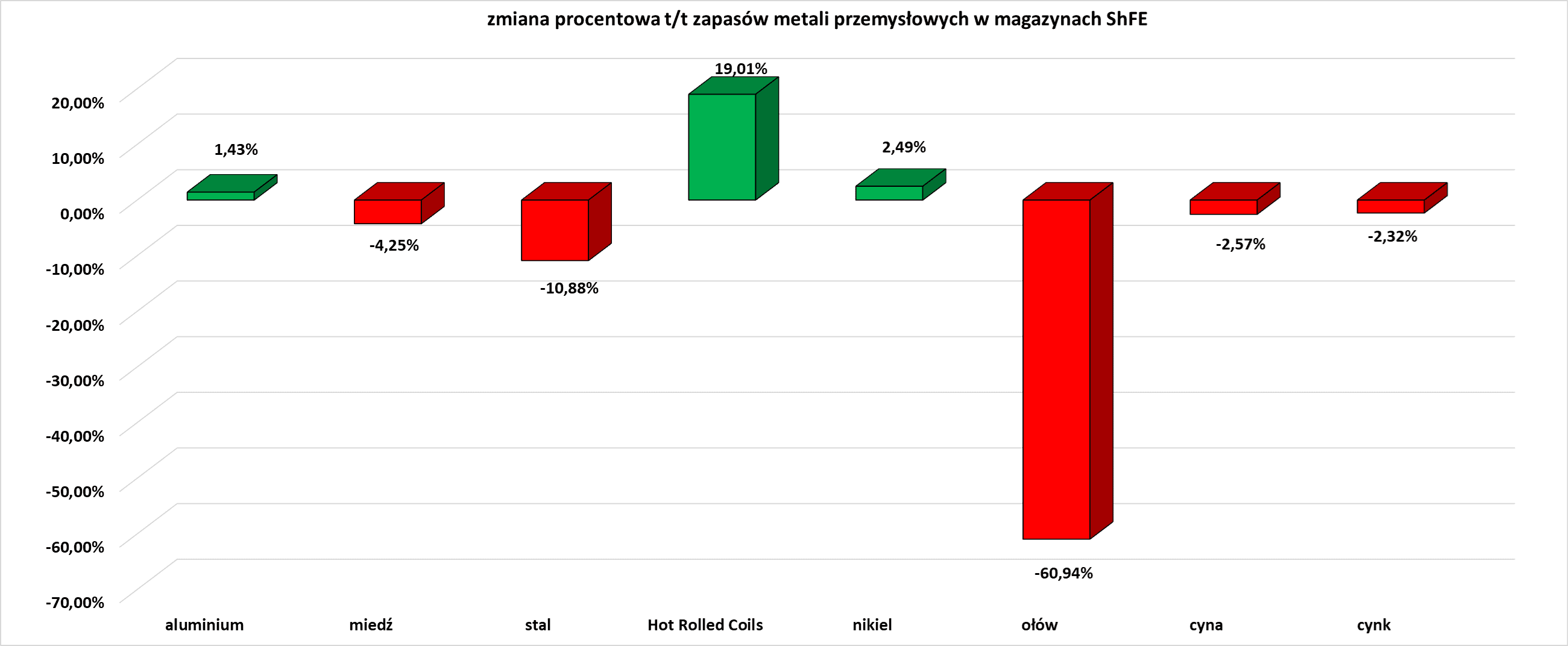

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.