Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- ropa naftowa

- gaz ziemny

- złoto

- program Surowcowe info

Ogólne informacje

- W poniedziałek, 19 sierpnia, nie będzie programu Surowcowe info.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Dane z raportów USDA Crop Production oraz World Markets and Trade przy poszczególnych surowcach!

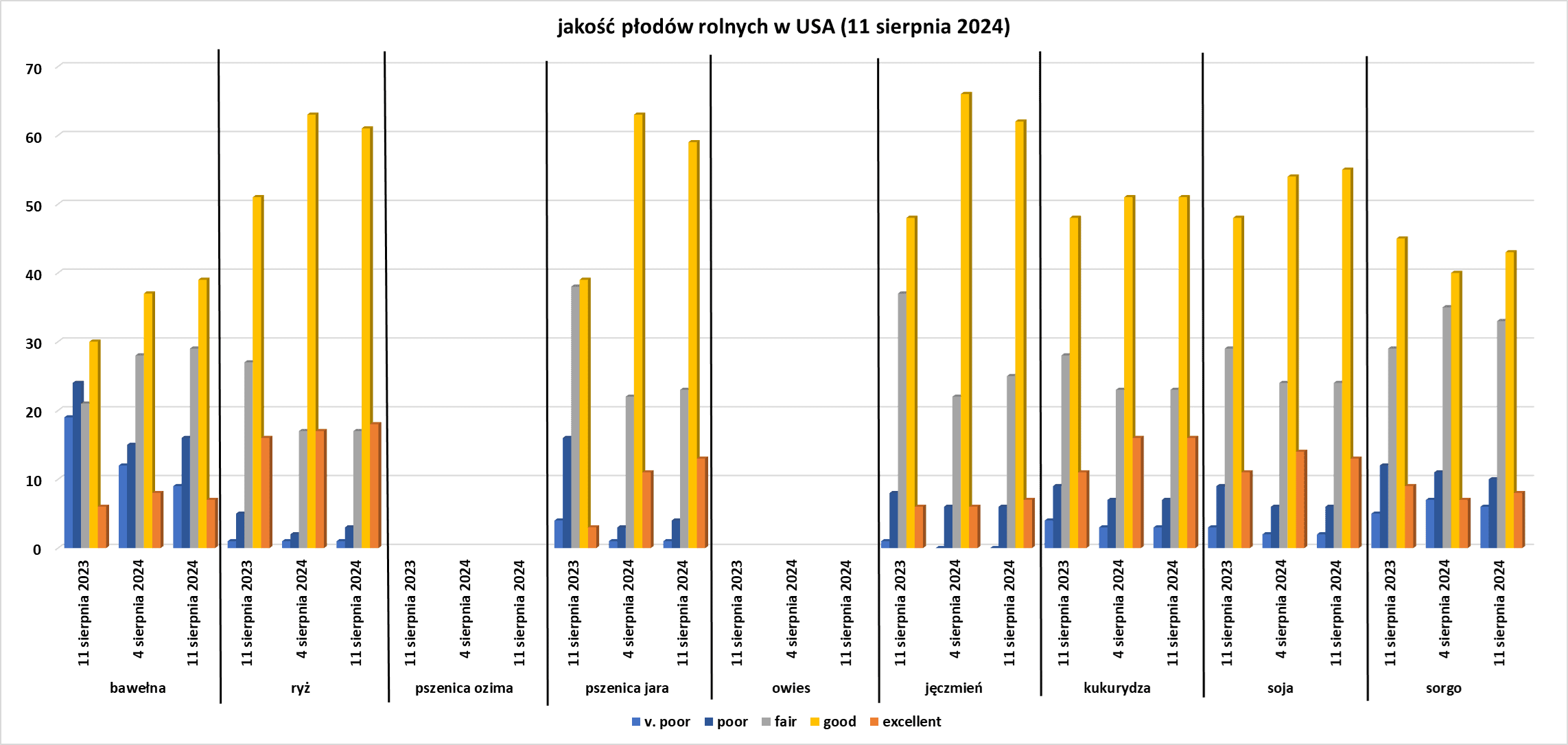

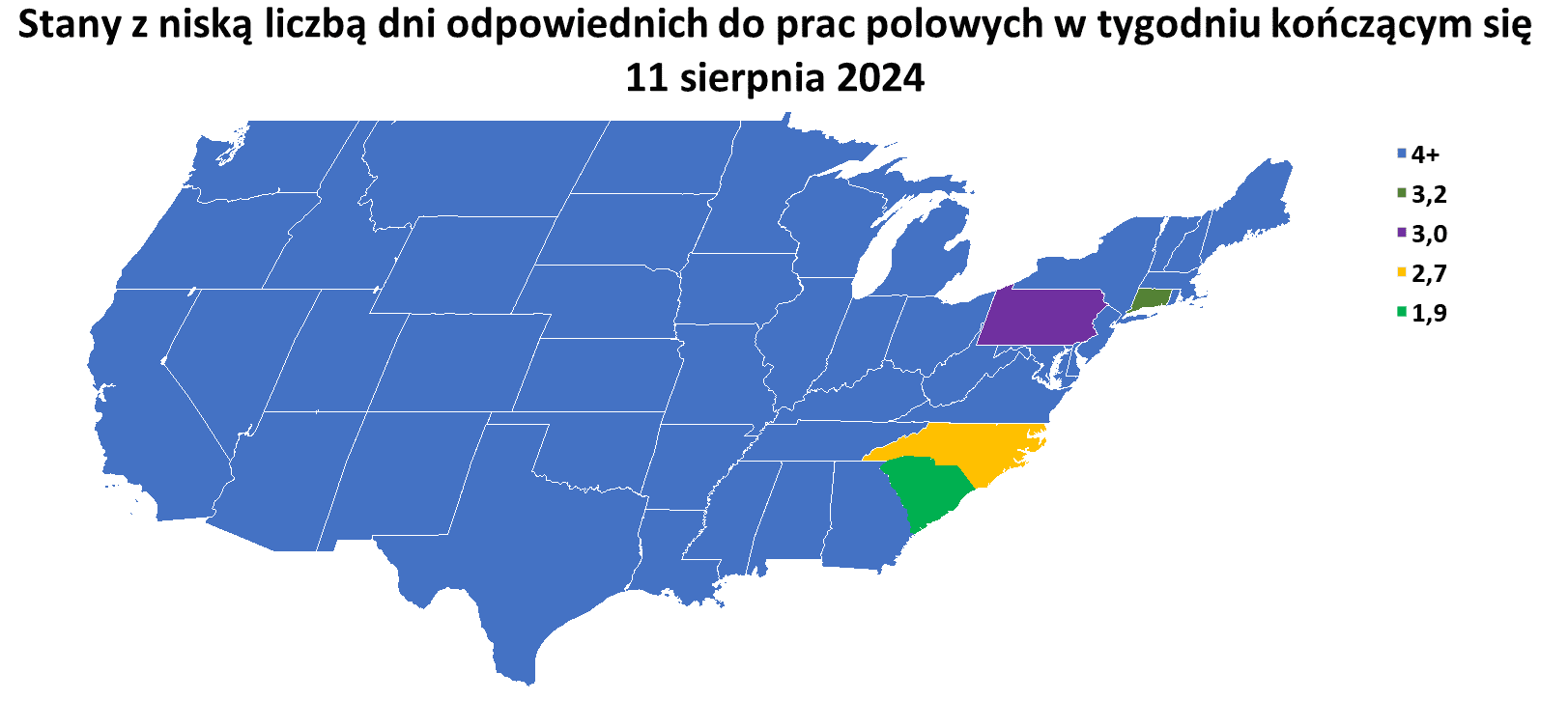

- Dane z raportu USDA Crop Progress z 12 sierpnia 2024:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Bawełna

- Globalna produkcja bawełny wg sierpniowej prognozy USDA w sezonie 2024/25 ma wynieść 25,612 mln ton (-2,12% względem poprzedniej prognozy; +3,57% s/s). Globalna konsumpcja ma wynieść 25,302 mln ton (-0,84% względem poprzedniej prognozy; +3,43% s/s). Globalne zapasy bawełny mają wynieść 16,897 mln ton (-6,08% względem poprzedniej prognozy; +2,42% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,31 mln ton (wzrost nadwyżki o 0,342 mln ton względem poprzedniej prognozy).

Pszenica

- Globalna produkcja pszenicy wg sierpniowej prognozy USDA w sezonie 2024/25 ma wynieść 798,278 mln ton (+0,26% względem poprzedniej prognozy; +1,09% s/s). Globalna konsumpcja ma wynieść 804,015 mln ton (+0,51% względem poprzedniej prognozy; +0,66% s/s). Globalne zapasy pszenicy mają wynieść 256,622 mln ton (-0,24% względem poprzedniej prognozy; -2,19% s/s). Bilans między produkcją a konsumpcją to deficyt 5,737 mln ton (wzrost deficytu o 1,984 mln ton względem poprzedniej prognozy).

Kukurydza

- Globalna produkcja kukurydzy wg sierpniowej prognozy USDA w sezonie 2024/25 ma wynieść 1 219,824 mln ton (-0,41% względem poprzedniej prognozy; -0,33% s/s). Globalna konsumpcja ma wynieść 1 218,172 mln ton (-0,34% względem poprzedniej prognozy; +0,01% s/s). Globalne zapasy kukurydzy mają wynieść 310,172 mln ton (-0,47% względem poprzedniej prognozy; +0,54% s/s). Bilans między produkcją a konsumpcją to nadwyżka 1,652 mln ton (wzrost nadwyżki o 0,859 mln ton względem poprzedniej prognozy).

Ryż

- Globalna produkcja ryżu wg sierpniowej prognozy USDA w sezonie 2024/25 ma wynieść 527,709 mln ton (-0,09% względem poprzedniej prognozy; +1,40% s/s). Globalna konsumpcja ma wynieść 526,963 mln ton (-0,06% względem poprzedniej prognozy; +0,67% s/s). Globalne zapasy ryżu mają wynieść 177,434 mln ton (-0,37% względem poprzedniej prognozy; +0,42% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,746 mln ton (wzrost nadwyżki o 0,157 mln ton względem poprzedniej prognozy).

Soja

- Globalna produkcja soi wg sierpniowej prognozy USDA w sezonie 2024/25 ma wynieść 428,73 mln ton (+1,63% względem poprzedniej prognozy; +8,51% s/s). Globalna konsumpcja ma wynieść 346,58 mln ton (+0,26% względem poprzedniej prognozy; +5,14% s/s). Globalne zapasy soi mają wynieść 134,3 mln ton (+5,12% względem poprzedniej prognozy; +19,53% s/s). Bilans między produkcją a konsumpcją to nadwyżka 82,15 mln ton (wzrost nadwyżki o 5,98 mln ton względem poprzedniej prognozy).

Pozostałe rośliny oleiste

- Globalna produkcja nasion oleistych wg sierpniowej prognozy USDA:

źródło: opracowanie własne na podstawie danych USDA

- Globalne kruszenie nasion oleistych wg sierpniowej prognozy USDA:

źródło: opracowanie własne na podstawie danych USDA

- Globalne zapasy końcowe nasion oleistych wg sierpniowej prognozy USDA:

źródło: opracowanie własne na podstawie danych USDA

Pozostałe zboża

- Globalna produkcja jęczmienia wg sierpniowej prognozy USDA w sezonie 2024/25 ma wynieść 145,000 mln ton (-0,05% względem poprzedniej prognozy; +1,80% s/s). Globalna konsumpcja ma wynieść 148,519 mln ton (+0,30% względem poprzedniej prognozy; +4,47% s/s). Globalne zapasy jęczmienia mają wynieść 17,562 mln ton (-1,92% względem poprzedniej prognozy; -16,69% s/s). Bilans między produkcją a konsumpcją to deficyt 3,519 mln ton (wzrost deficytu o 0,507 mln ton względem poprzedniej prognozy).

Ropa naftowa

- „Ryzyko geopolityczne nadal wisi nad rynkiem ropy naftowej. Nadal nie jest jasne, jak i czy Iran odpowie na odwet przeciwko Izraelowi… Ta niepewność doprowadziła do wzrostu aktywności w handlu opcjami, a uczestnicy rynku chcą się zabezpieczyć przed znacznym wzrostem” — napisali analitycy ING.

- Globalny popyt na paliwo lotnicze ma się zmniejszyć, ponieważ spowolnienie wydatków konsumenckich uderza w budżety podróżne. Globalny popyt na ropę nie spełnił oczekiwań w pierwszej połowie 2024 r. z powodu słabszego niż prognozowano zużycia w USA i Chinach, dwóch największych rynkach ropy. Globalny popyt na paliwo lotnicze wyniósł średnio około 7,49 miliona baryłek dziennie (bpd) w tym roku do lipca, co stanowi wzrost o prawie 500 000 bpd w porównaniu z analogicznym okresem w zeszłym roku, zgodnie z danymi Goldman Sachs. Popyt będzie musiał rosnąć szybciej w nadchodzących miesiącach, aby spełnić prognozę banku dotyczącą wzrostu na poziomie 600 000 bpd w tym roku. Wydaje się to mniej prawdopodobne, ponieważ szacunki Goldman Sachs wskazują na wzrost popytu od sierpnia do października na poziomie zaledwie około 400 000 baryłek dziennie. Popyt na paliwo lotnicze w USA gwałtownie spadł z najwyższego poziomu po pandemii wynoszącego 1,95 miliona baryłek dziennie w tygodniu zakończonym 2 sierpnia do zaledwie 1,6 miliona baryłek dziennie w zeszłym tygodniu, jak podała w środę EIA. Słabsza aktywność gospodarcza może również pogorszyć spowolnienie globalnego handlu, co obniży popyt na fracht lotniczy. Organizacja Krajów Eksportujących Ropę Naftową (OPEC) obniżyła swoją prognozę popytu na ropę naftową na 2024 r. po raz pierwszy od czasu jej wydania w lipcu 2023 r., podczas gdy IEA obniżyła swoją prognozę na 2025 r. Obie organizacje podały słabszy niż oczekiwano wzrost gospodarczy w Chinach. „Podsumowując, warunki makroekonomiczne dla paliw transportowych pogarszają się dość szybko. Mając na uwadze to tło, uważamy, że szersze trendy popytu na paliwo lotnicze pozostają słabe” – powiedzieli analitycy Bank of America.

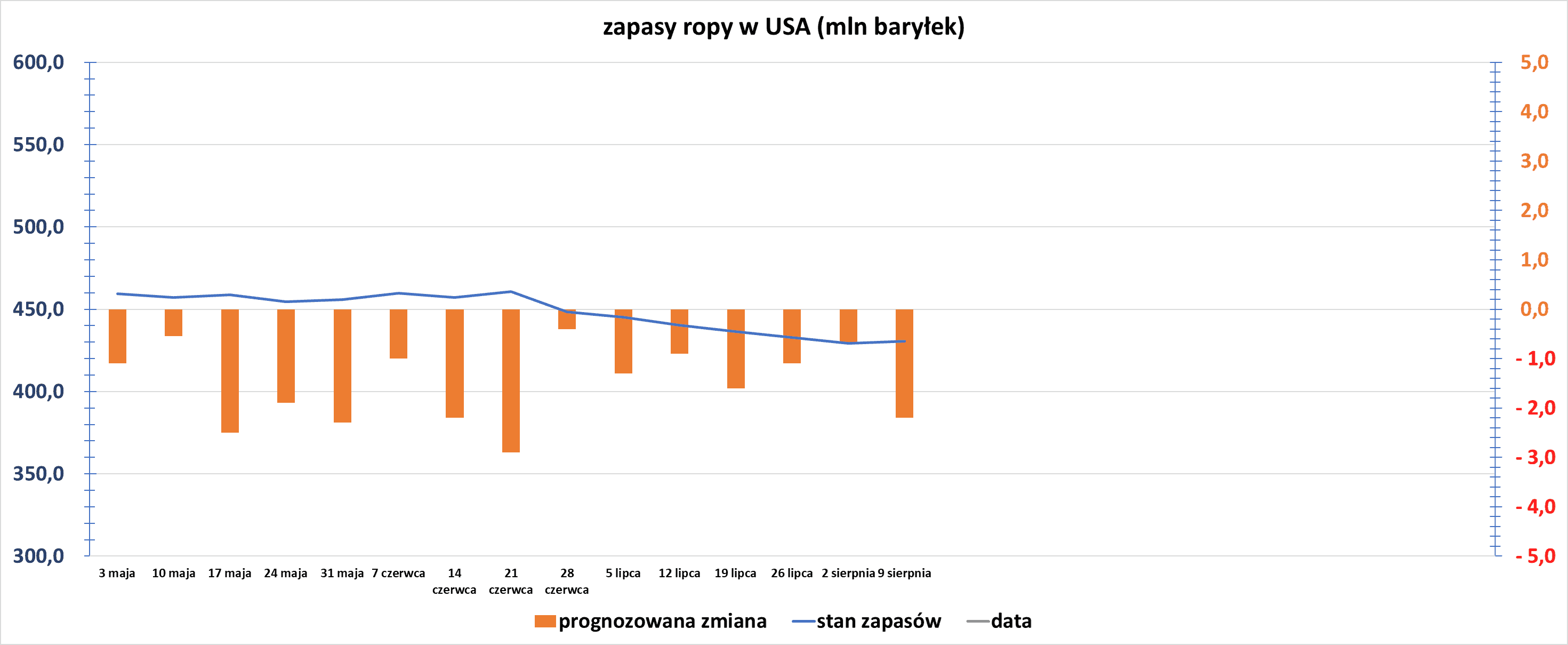

- Zapasy ropy naftowej w USA w tygodniu do 9 sierpnia wzrosły o +1,36 mln baryłek, do 430,7 mln baryłek, prognozowano spadek o -2,2 mln baryłek. „Sześciotygodniowe wyciąganie (ropy z zapasów) było imponujące, ale to już przeszłość. Fakt, że przerwaliśmy passę, powinien trochę wpłynąć na ceny” — powiedział Bob Yawger, dyrektor ds. kontraktów terminowych na energię w Mizuho w Nowym Jorku. Poniższy wykres docelowo ma pokazywać zmianę zapasów ropy w USA w ciągu ostatnich 25 tygodni:

źródło: opracowanie własne na podstawie danych EIA

- Amerykańskie zapasy benzyny zmieniły się w ciągu tygodnia o -2,9 mln baryłek do 222,2 mln baryłek. Prognozowano spadek o -1,3 mln baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, zmieniły się w ciągu tygodnia o -1,7 mln baryłek do 126,1 mln baryłek. Prognozowano spadek o -0,52 mln baryłek.

- Wskaźnik wykorzystania rafinerii w USA w tygodniu do 2 sierpnia wyniósł 91,5% (+1,0 pp t/t).

- Amerykański eksport ropy naftowej w tygodniu do 9 sierpnia wyniósł 3,76 mln baryłek dziennie (+3,30% t/t).

Gaz ziemny

- BP Plc poinformował federalnych regulatorów, że dokonał przeglądu poufnych dokumentów uruchomieniowych i nie uważa, aby Venture Global LNG potrzebowało więcej czasu na rozpoczęcie komercyjnej produkcji. Zakład Calcasieu Pass firmy Venture Global LNG jest w centrum długotrwałego sporu z udziałem firm energetycznych, w tym BP i Shell o dostęp do skroplonego gazu ziemnego z zakładu. Oczekuje się, że Venture Global stanie się drugim co do wielkości amerykańskim eksporterem super schłodzonego gazu, gdy do końca roku rozpocznie produkcję z nowych 20 milionów ton metrycznych rocznie (MTPA). Będzie to jego drugi zakład LNG i wzmocni pozycję USA jako największego eksportera LNG na świecie. BP poinformowało, że dokonało przeglądu dokumentów złożonych przez Venture Global w ramach nakazu ochronnego i „potwierdza swoje stanowisko, że nie jest wymagane żadne przedłużenie”. Zakład Calcasieu Pass firmy z siedzibą w Arlington w stanie Wirginia produkuje i wysyła LNG od ponad dwóch lat, ale nie dostarczał dostaw klientom kontraktowym, twierdząc, że zakład nie jest jeszcze w pełni operacyjny. Venture Global złożyło wniosek do Federal Energy Regulatory Commission o przedłużenie do przyszłego roku rozpoczęcia działalności komercyjnej swojego zakładu eksportu LNG Calcasieu Pass w Luizjanie, ale jego klienci stwierdzili, że nie mogą uzasadnić przedłużenia, jeśli nie będą mieli dostępu do poufnych dokumentów handlowych. 25 lipca sędzia administracyjny wydał nakaz umożliwiający BP i innym klientom Venture Global dostęp do dokumentów.

- Produkcja gazu w USA (z wyłączeniem Alaski) w sierpniu 2024 wynosi średnio 102,6 mld stóp sześciennych dziennie gazu ziemnego (-0,77% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 105,9 mld stóp sześciennych (+1,9 bcfd względem piątkowej prognozy). W przyszłym tygodniu zapotrzebowanie ma wynieść 107,5 bcfd.

Złoto

- Analitycy nieco zmniejszyli swój optymizm wobec obniżki stóp procentowych w USA o 0,5 pp podczas wrześniowego posiedzenia FOMC, jednak nadal pozostają pozytywnie nastawieni, że obniżka we wrześniu 2024 będzie mieć miejsce – co wspiera ceny złota.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.