Zapraszam na kolejny zestaw aktualności surowcowych!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- ropa naftowa

- gaz ziemny

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Istnieje 70% szans na wzmocnienie się zaburzeń tropikalnych nad Republiką Dominikany w cyklonie, który może uderzyć w Kubę lub Florydę w ciągu najbliższych siedmiu dni, zanim przemieści się do Zatoki Meksykańskiej.

- Piątkowe (2 sierpnia) dane z amerykańskiego rynku pracy podnoszą ryzyko recesji w USA. Goldman Sachs podniósł swoją ocenę szans na recesji w największej gospodarce do 25% (z wcześniejszych szacunków wynoszących 15%), JP Morgan jest bardziej sceptyczny i mówi o 50% szansie na spowolnienie.

- W środę, 7 sierpnia, zapraszam na konferencję online z moim wystąpieniem, w którym poruszę praktyczny punkt widzenia na rolę psychiki w inwestowaniu. W większości będą to przypadki oparte na moim własnym przykładzie… Link do bezpłatnej rejestracji.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Dane z raportów USDA są przy poszczególnych surowcach.

Kawa

- Na rynek kawy wywierana jest presja ze względu na zwiększony napływ dostaw conillon (robusta) z Brazylii, co pomogło zrekompensować spadek dostaw z Wietnamu.

- Eksport kawy z Kostaryki wzrósł w lipcu do 118,15 tysięcy 60-kg worków (+16,4% r/r). Kostaryka, znana z wysokiej jakości ziaren arabiki, eksportuje ponad 85% swoich zbiorów i jest 14. największym producentem kawy na świecie. W ciągu pierwszych 10 miesięcy sezonu 2023/24, który trwa od października do września, eksport tego kraju Ameryki Środkowej spadł o około 5%. ICAFE przewiduje, że obecne zbiory spadną o około 16% w porównaniu ze zbiorami z poprzedniego sezonu, głównie z powodu niesprzyjającej pogody.

- Zapasy kawy w magazynach ICE wzrosły (+15,3k t/t), w poprzednim sezonie spadły (-4,3k t/t). Zapasy są w tym sezonie wyższe o +57,2% s/s. Na ocenę jakości oczekuje ponad 47,4 tysięcy worków.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Nie ma jeszcze żadnych oznak, że Indie zezwolą na eksport cukru pomimo presji ze strony producentów cukru.

Kakao

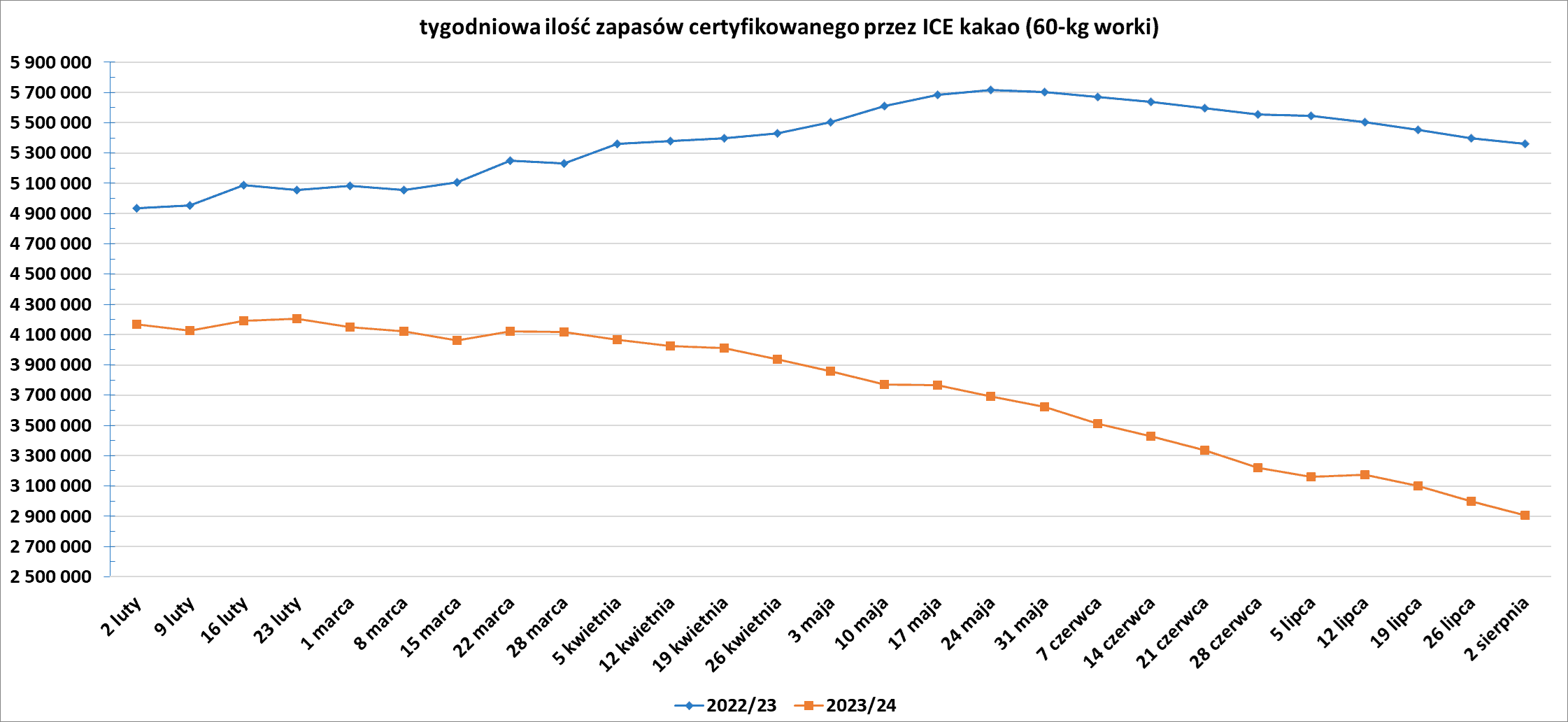

- Dealerzy stwierdzili, że poprawiające się perspektywy dla głównych upraw 2024/25 w Afryce Zachodniej nadal mają niedźwiedzi wpływ na wycenę kakao.

- Zapasy kakao w magazynach ICE spadły trzeci tydzień z rzędu (-93,1k t/t), w poprzednim sezonie spadły (-37,0k t/t). Zapasy są w tym sezonie o -45,77% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Zapasy bawełny w USA w czerwcu 2024 (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Rynek bawełny w Indiach (USDA):

źródło: USDA

Sok pomarańczowy

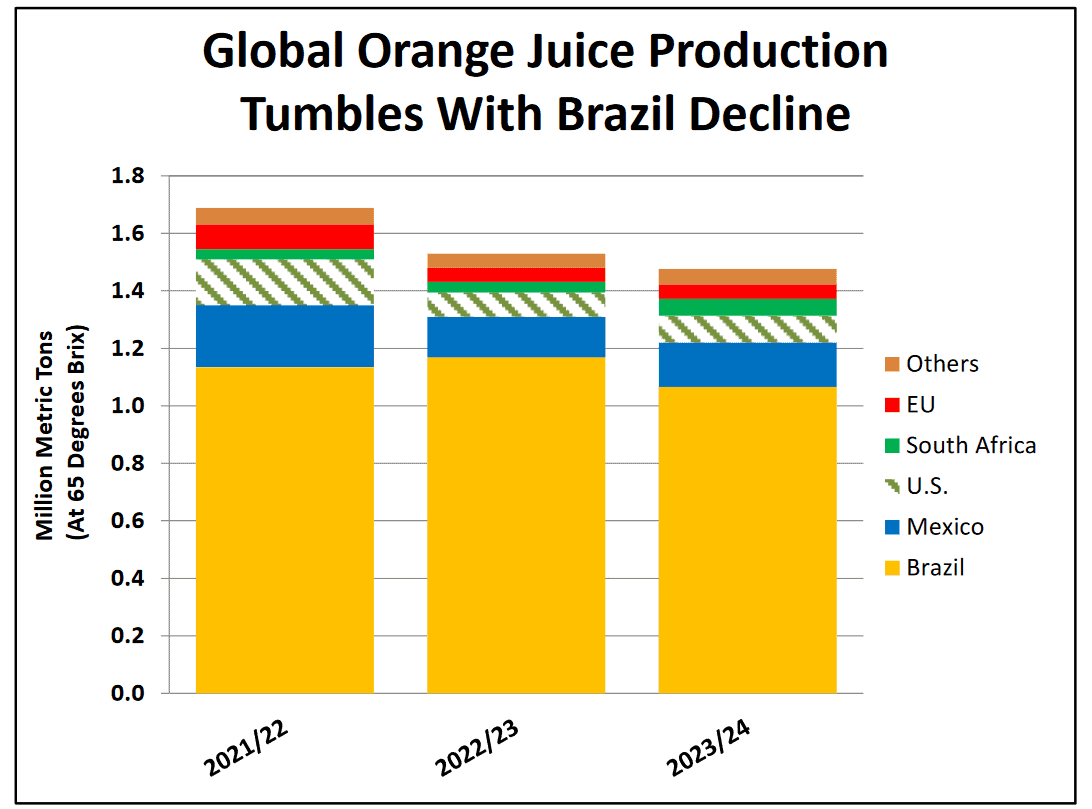

- Udział poszczególnych krajów w globalnej produkcji pomarańczy (USDA):

źródło: USDA

- Udział poszczególnych krajów w globalnej produkcji soku pomarańczowego (USDA):

źródło: opracowanie własne na podstawie danych USDA

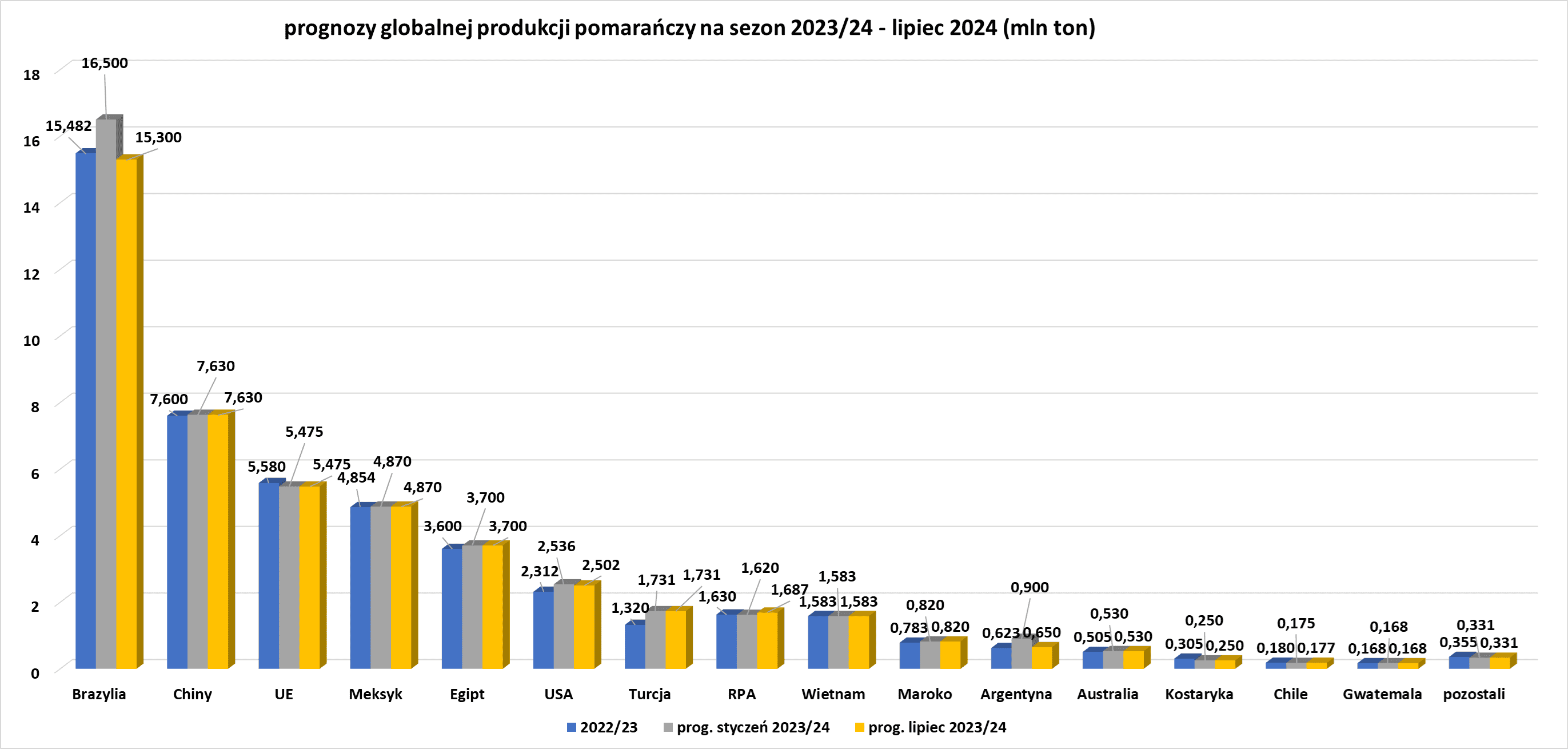

- Produkcja pomarańczy w poszczególnych krajach wg raportu Citrus: World Markets and Trade (USDA):

źródło: opracowanie własne na podstawie danych USDA

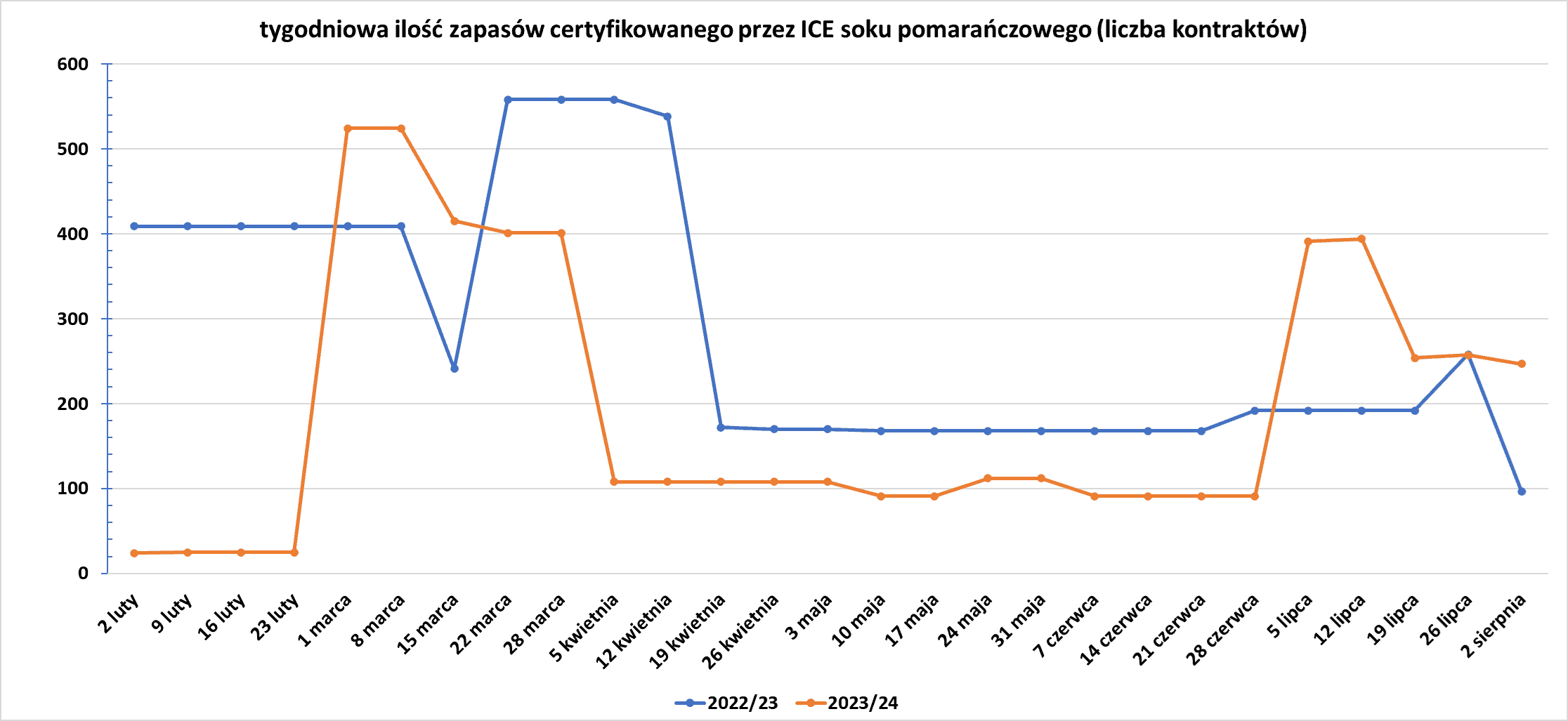

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Francuscy rolnicy zebrali 67% tegorocznych zbiorów pszenicy miękkiej do 29 lipca, co stanowi wzrost z 41% tydzień wcześniej, choć znacznie poniżej zwykłego tempa, ponieważ deszcz nadal zakłócał prace polowe.

- Umiarkowane opady deszczu w rolniczym sercu Argentyny w ciągu najbliższych kilku dni mają przynieść korzyści uprawom pszenicy. „W ciągu najbliższych kilku dni prognozowane są umiarkowane opady deszczu na wschodnim krańcu obszaru rolniczego” — poinformowała giełda zbożowa w Buenos Aires (BdeC). Według giełdy udział zasianej pszenicy w stanie od przeciętnego do złego wzrósł o 10 punktów procentowych do 16% całkowitej powierzchni w ciągu ostatniego tygodnia. Podczas gdy 53% pszenicy jest w stanie normalnym, a 31% w stanie doskonałym do dobrego.

- Rynek pszenicy w Indiach (USDA):

źródło: USDA

Kukurydza

- Rekordowa fala upałów w lipcu w większości regionów Ukrainy może, wg Ukraińskiej Rady Rolnej (UAC), zmniejszyć zbiory kukurydzy w 2024 r. o około 6 milionów ton metrycznych do 23,4 mln ton. Denys Marchuk, zastępca szefa UAC, powiedział w weekend, że plony kukurydzy w wielu regionach mogą spaść o około 30% z powodu złej pogody, chociaż rząd jest mniej pesymistyczny. „W regionach południowych, centralnych i wschodnich kukurydza, słonecznik, gryka i soja wykazywały przedwczesne zasychanie liści dolnego rzędu i skręcanie liści górnego rzędu, w niektórych miejscach całkowite zasychanie, a czasami obumieranie roślin” – powiedzieli prognostycy.

- Przerób kukurydzy w USA w czerwcu 2024 (USDA):

źródło: opracowanie własne na podstawie danych USDA

- Rynek kukurydzy w Indiach (USDA):

źródło: USDA

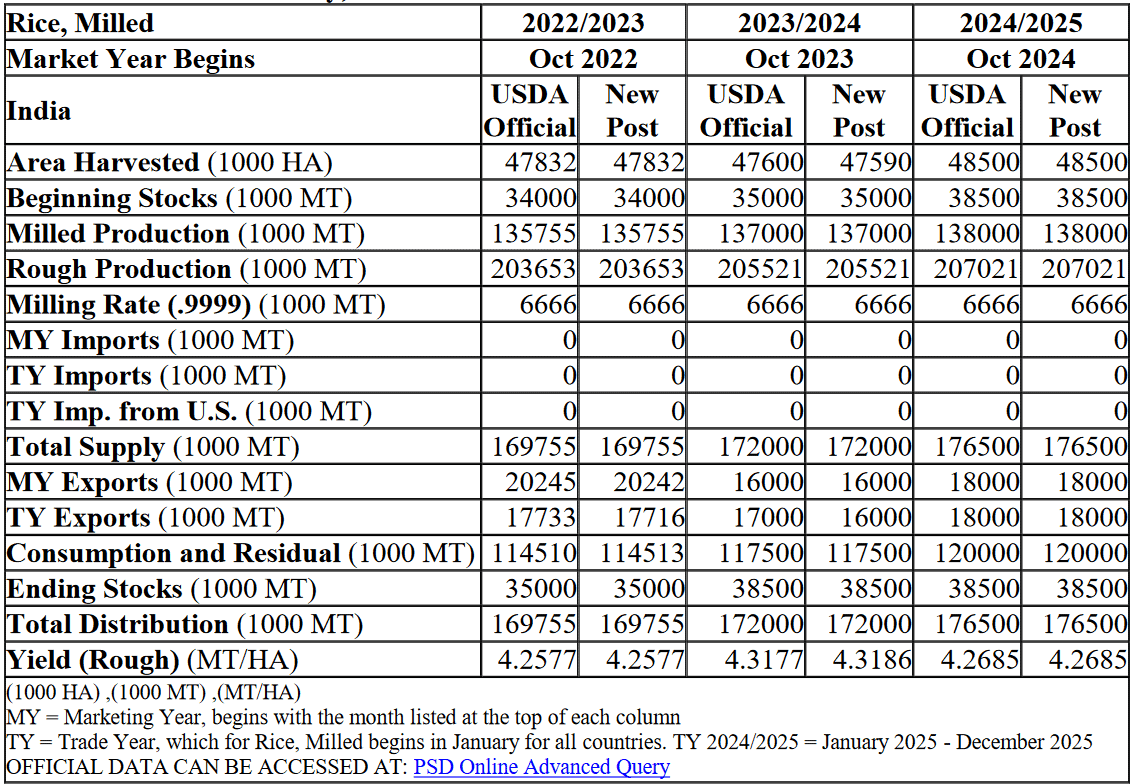

Ryż

- Rynek ryżu w Indiach (USDA):

źródło: USDA

Soja

- Przerób soi w USA w czerwcu 2024 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe rośliny oleiste

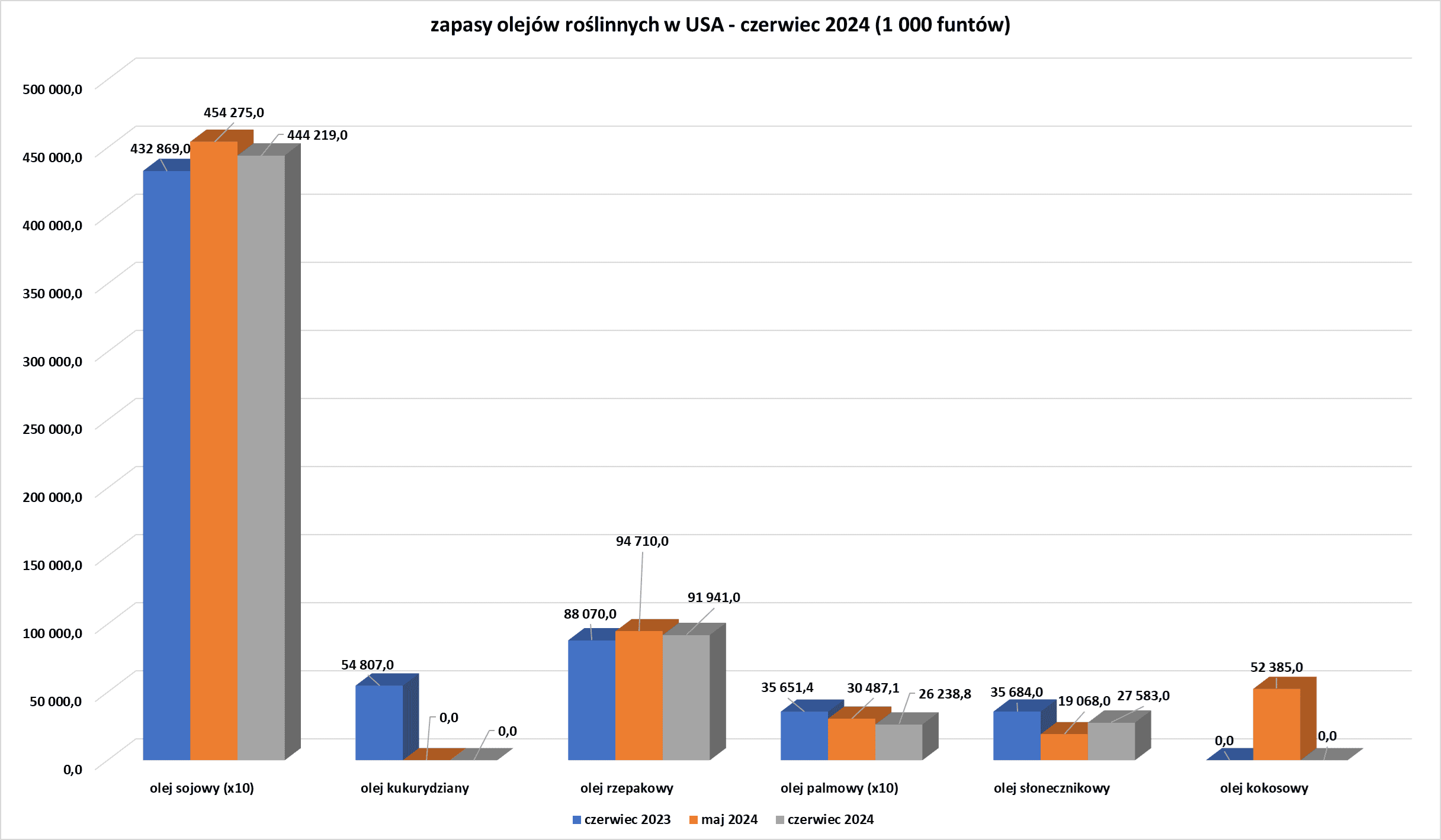

- Zapasy olejów roślinnych w USA w czerwcu 2024 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Ropa naftowa

- „Ryzyko szerszej wojny regionalnej (na Bliskim Wschodzie), choć nadal uważam, że jest niewielkie, nie może być ignorowane. W tym momencie istnieją pewne znaczące ryzyka po lewej i prawej stronie” — powiedział Tony Sycamore, analityk rynku IG z Sydney.

- OPEC+ obecnie obniża wydobycie o łącznie 5,86 mln baryłek dziennie, czyli około 5,7% światowego popytu, w ramach serii kroków uzgodnionych od 2022 r. w celu wzmocnienia rynku pośród niepewności co do globalnego popytu i rosnącej podaży poza grupą.

- Słabe dane z USA „zwiększają obawy o popyt w Chinach, które utrzymują się na rynku ropy od jakiegoś czasu” – powiedzieli analitycy ING. Malejące zużycie oleju napędowego w Chinach, w miarę jak rośnie wykorzystanie ciężarówek zasilanych LNG, obciąża krajowy popyt na paliwo, a prognostycy ostrzegają przed dalszymi ryzykami wynikającymi ze spowolnionej gospodarki, sparaliżowanej przedłużającym się kryzysem w sektorze nieruchomości. „Chiński sektor wytwórczy zaczyna zwalniać — sądząc po wskaźnikach PMI — zwłaszcza że jego model wzrostu oparty na eksporcie nie jest już możliwy do utrzymania. Jest to funkcja zarówno stosunkowo powolnego wzrostu gospodarczego na świecie, jak i trwających amerykańskich taryf na towary chińskie” — powiedział Zameer Yusof, główny analityk destylatów w firmie analitycznej Kpler. Czterech z pięciu analityków w badaniu Reuters stwierdziło, że spodziewają się spadku popytu na olej napędowy w drugiej połowie roku, od 2% do 7% w ujęciu rocznym, czyli od 3,81 mln do 4,67 mln baryłek dziennie (bpd). Międzynarodowa Agencja Energetyczna co miesiąc od stycznia obniża swoją prognozę popytu na produkty naftowe w Chinach na 2024 rok, podczas gdy firmy konsultingowe, takie jak FGE i Kpler, również obniżyły niektóre ze swoich prognoz popytu. Zużycie paliw konwencjonalnych zwalnia, ponieważ sprzedaż ciężarówek napędzanych LNG wzrosła o 307% do 152 000 w zeszłym roku, jak wykazały dane chińskiego dostawcy informacji CV World. Ciężarówka zasilana LNG kosztuje około 80 000 juanów (11 021 USD) więcej niż ciężarówka z silnikiem Diesla o podobnym napędzie, ale oszczędności paliwa pozwalają na zwrot kosztów w ciągu około 190 dni, podała firma badawcza Horizon Insights. Woodmac szacuje, że paliwo do ciężarówki ciężarowej zasilanej LNG kosztuje około 1,7 juana za km, czyli mniej niż koszt oleju napędowego wynoszący 2,8 juana. Każda ciężarówka zasilana LNG wypiera 13 ton metrycznych (97 baryłek) rocznego zapotrzebowania na olej napędowy, podała firma konsultingowa.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 2 sierpnia 2024 wynosiły 8,572 mln (b/z% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia pozostała na niezmienionym poziomie 482 aktywnych punktów.

Gaz ziemny

- Dwadzieścia lat temu huragany mogły podnieść ceny gazu, zagrażając dostawom, gdy 20% produkcji pochodziło z federalnego obszaru przybrzeżnego Zatoki Meksykańskiej. Teraz jednak ten region przybrzeżny produkuje zaledwie 2% gazu w kraju. Ponieważ ponad 75% produkcji gazu w USA pochodzi z dużych śródlądowych basenów łupkowych, takich jak Appalachy w Pensylwanii, Zachodniej Wirginii i Ohio oraz Permian w Zachodnim Teksasie i wschodnim Nowym Meksyku, analitycy stwierdzili, że huragany częściej obniżają ceny, zmniejszając popyt poprzez przerwy w dostawie prądu i wyłączając z eksploatacji zakłady eksportujące skroplony gaz ziemny (LNG).

- Freeport LNG kończy rozbudowę swojego terminalu eksportowego, co powinno umożliwić mu zwiększyć przerób powyżej obecnych 15,3 mln ton metrycznych rocznie (MTPA). „Bezpiecznie zakończyliśmy zdecydowaną większość prac związanych z naszym projektem usuwania wąskich gardeł i pracujemy nad wdrożeniem korzyści z tych wysiłków” — powiedział rzecznik Freeport. Rzecznik nie powiedział, jaka będzie zdolność produkcyjna po zakończeniu usuwania wąskich gardeł. W przeszłości prezes i dyrektor generalny Freeport Michael Smith powiedział, że usuwanie wąskich gardeł zwiększy zdolność eksportową Freeport do 16,5 MTPA. Stany Zjednoczone wyeksportowały w zeszłym miesiącu 6,69 mln ton (MT) LNG, w porównaniu do 7,11 mln MT w czerwcu i 7,60 MT w maju, jak wykazały wstępne dane LSEG. Lipcowy wolumen 6,69 MT oznaczał drugi najniższy miesięczny wolumen w roku, wyższy jedynie od kwietniowego 6,19 mln MT, który odzwierciedlał problemy mechaniczne w Freeport LNG. Rola Freeport LNG jako drugiego co do wielkości zakładu LNG w USA może zakończyć się pod koniec tego roku, ponieważ oczekuje się, że zakład eksportowy Plaquemines w Luizjanie o mocy 20 MTPA firmy Venture Global rozpocznie działalność.

- Zapasy gazu Unii Europejskiej na dzień 4 sierpnia 2024 wynoszą 85,9% (+2,0 pp t/t) w magazynach podziemnych oraz 47,5% (-7,9 pp t/t) w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na wrześniowe dostawy są wyceniane na $12,80/mmBtu (+6,67% t/t). „Rynek spot LNG był byczy w tym tygodniu, a Europa i Azja zyskały prawie 1 USD/mmBtu od końca ubiegłego tygodnia. Wysokie temperatury w Japonii zwiększyły popyt na energię. Handlowcy zwracają również uwagę na napięcia na Bliskim Wschodzie” — powiedział Alex Froley, starszy analityk LNG w ICIS.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 110,8 mld stóp sześciennych dziennie (bcfd) czyli +5,02% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 106,1 bcfd.

- Sierpniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 103,8 mld stóp sześciennych dziennie (+0,4% m/m).

- Sierpniowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 12,8 bcfd (+7,56% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -3 do poziomu 98 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 26 lipca wzrosły o +18 mld stóp sześciennych (bcf) do 3,249 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +31 bcf. Zapasy gazu w USA są obecnie o +16% powyżej 5-letniej średniej oraz +8% r/r.

Złoto

- „Ma miejsce realizacja zysków, podczas gdy inwestorzy próbują ocenić, jak agresywna może być Fed we wrześniu w odniesieniu do rozmiaru obniżki stóp procentowych. Rynki są w stanie niepewności co do perspektyw gospodarczych USA i tego, czy obniżki stóp procentowych nadejdą wystarczająco szybko ze strony Fed” — powiedział Tim Waterer, główny analityk rynku w KCM Trade.

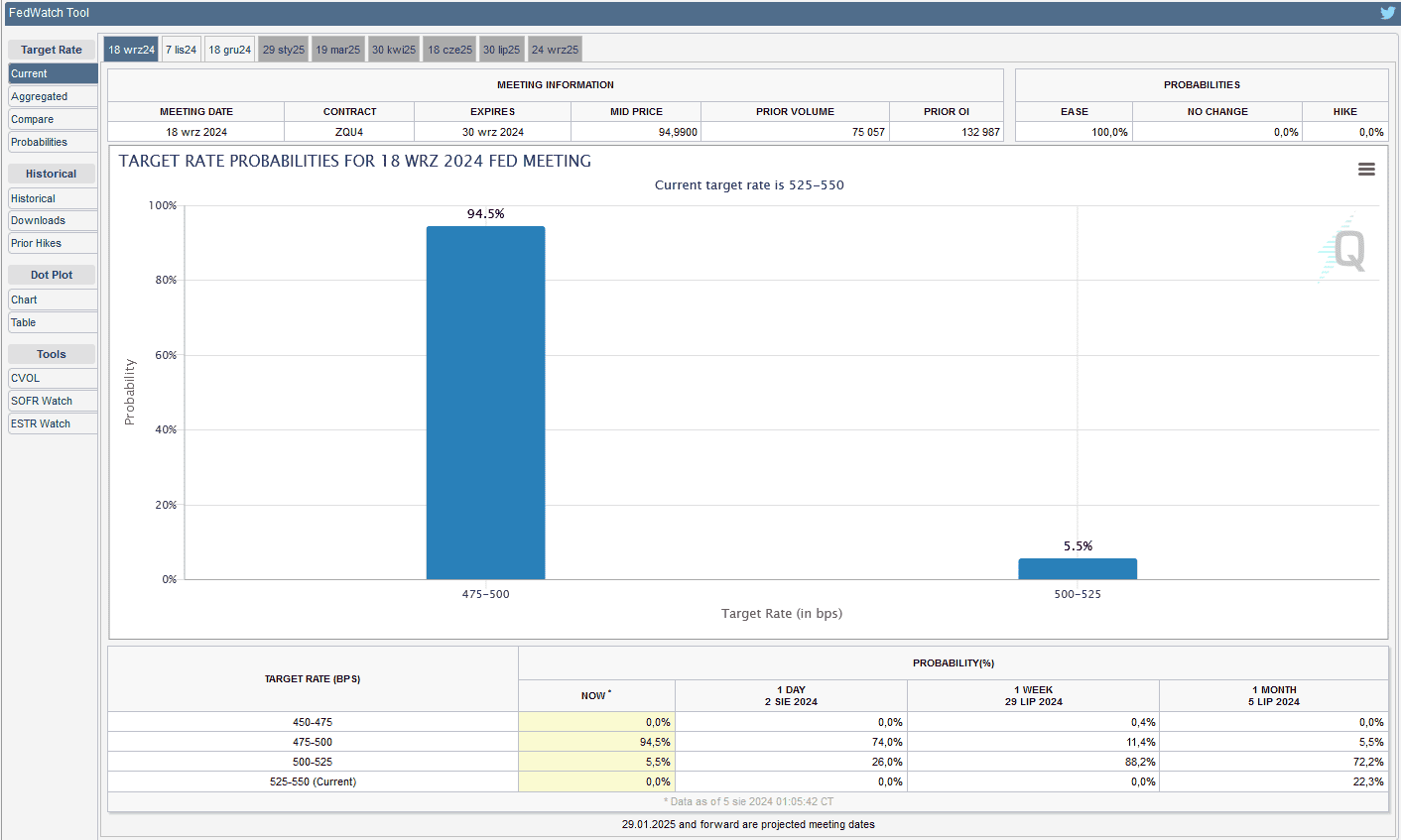

- FedWatch Tool (CME) na dzień 5 sierpnia 2024 dla wrześniowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

Miedź

- Wzrost aktywności usługowej Chin przyspieszył w lipcu dzięki nowym zamówieniom, chociaż dynamika popytu zagranicznego spadła do najniższego tempa od 11 miesięcy, więc szanse na ograniczony wzrost popytu na miedź się pojawiła. Dane wywołały pewien optymizm na rynku, który w zeszłym tygodniu przetrawił serię niepokojących raportów, pokazujących słabą działalność produkcyjną w Chinach i powolny wzrost zatrudnienia w USA.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

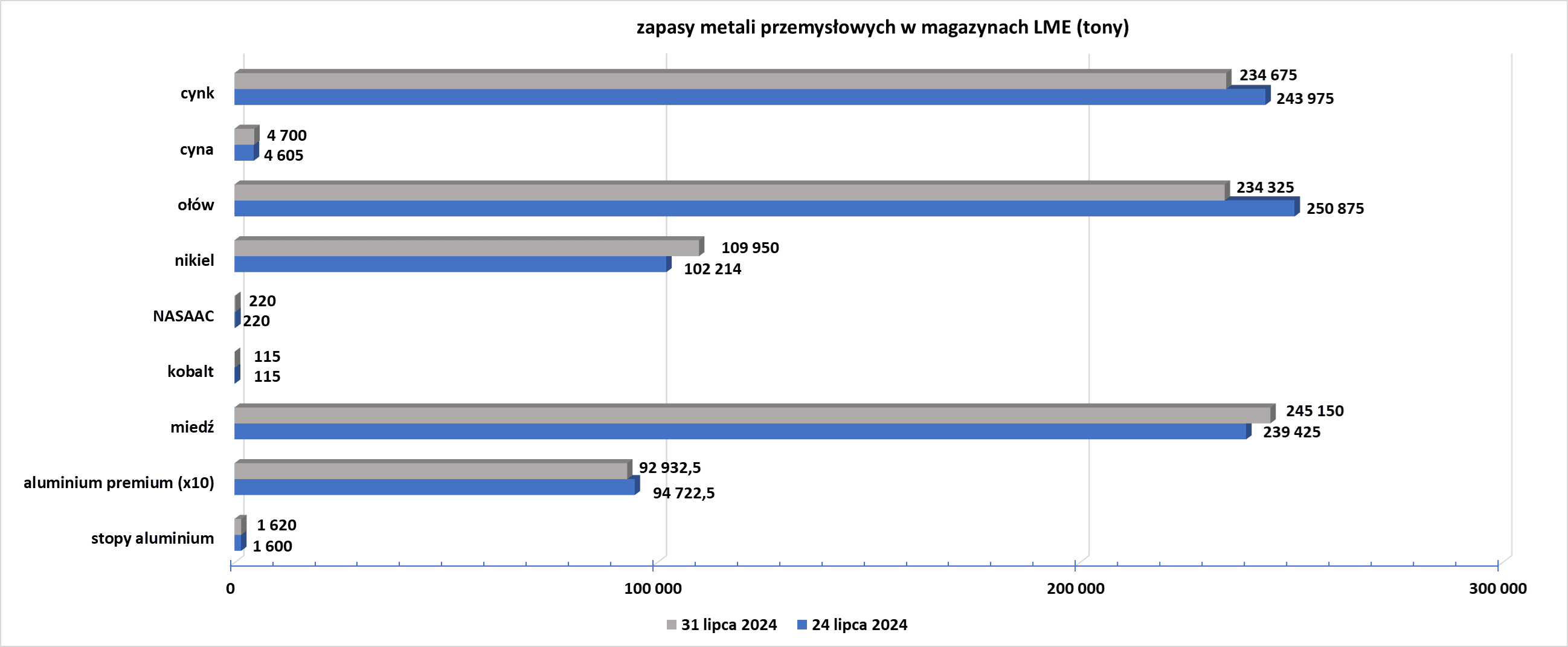

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.