Zapraszam do zapoznania się z najnowszymi aktualnościami rynkowymi! Dowiedz się, co dzieje się na rynkach surowców i jakie czynniki wpływają na ceny miedzi, złota, ropy naftowej i wielu innych surowców. Bądź na bieżąco z najważniejszymi informacjami i podejmuj lepsze decyzje inwestycyjne!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- W niedzielę, 14 lipca, doszło do nieudanego zamachu na byłego prezydenta USA oraz kandydata w wyborach prezydenckich w 2024 roku, Donalda Trumpa. Zamachowiec został zastrzelony przez służby na miejscu, z kolei Trump został lekko ranny.

- Hamas wycofał się z rozmów o zawieszeniu broni, dzień po izraelskim nalocie na Gazę, którego celem było zabicie dwóch czołowych urzędników Hamasu, w wyniku czego co najmniej 90 osób zginęło, a 300 zostało rannych.Przywódca polityczny Ismail Haniyeh powiedział międzynarodowym mediatorom Katarowi i Egiptowi, że Hamas wstrzyma negocjacje ze względu na „brak powagi Izraela, ciągłą politykę zwlekania i utrudniania oraz trwające masakry na nieuzbrojonej ludności cywilnej”. Przedstawiciel Hamasu powiedział służbie prasowej, że żyje szef wojskowy Mohammed Deif, cel sobotniego ataku w rejonie Khan Younis w środkowej Strefie Gazy.

- Unia Europejska będzie wywierać presję na inne kraje podczas tegorocznego szczytu klimatycznego COP29, aby wywiązały się ze swojego zobowiązania do odejścia od paliw kopalnych. Tegoroczny szczyt klimatyczny Organizacji Narodów Zjednoczonych, który odbędzie się w listopadzie w Baku w Azerbejdżanie, skupi się na finansach, a duże gospodarki, takie jak UE obejmująca 27 krajów, będą pod presją, aby zgodzić się na przeznaczenie większych środków na pomoc biedniejszym krajom w radzeniu sobie ze zmianami klimatycznymi.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Raporty USDA z piątku, 12 lipca, są opisane przy poszczególnych surowcach.

Kawa

- Dealerzy stwierdzili, że zbiory u wiodącego producenta w Brazylii osiągnęły obecnie poziom około 70%, a zbiory zarówno arabiki, jak i Robusty okazały się mniejsze niż początkowo oczekiwano. Brazylijska grupa eksporterów Cecafe stwierdziła, że konsensus rynkowy jest taki, że w tym sezonie zbiory Robusta będą o 10% mniejsze niż początkowo sądzono, podczas gdy produkcja arabiki może być o 5% mniejsza.

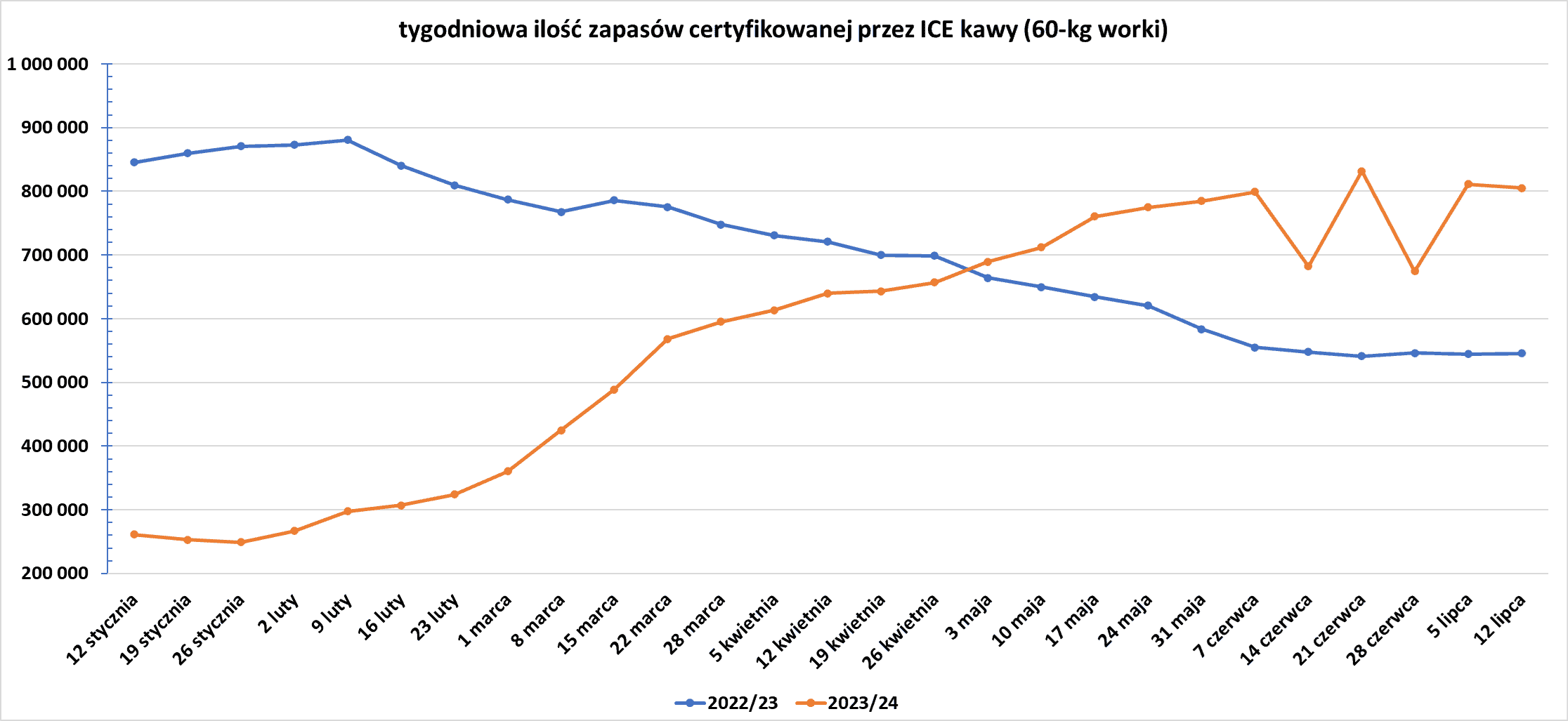

- Zapasy kawy w magazynach ICE spadły (-5,99k t/t), w poprzednim sezonie wzrosły (+1,2k t/t). Zapasy są w tym sezonie wyższe o +47,55% s/s. Na ocenę jakości oczekuje ponad 23,2 tysięcy worków.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Rynek cukru znalazł się w defensywie po opublikowanych w tym tygodniu danych wskazujących na 20,1% wzrost produkcji cukru w środkowo-południowym regionie Brazylii w drugiej połowie czerwca. „Większa podaż cukru z Brazylii… wywarła presję na cenę cukru w ostatnich miesiącach” – stwierdził Commerzbank.

Kakao

- Przerób kakao w Europie w Q2 2024 wyniósł 357,5 tysięcy ton (-2,66% q/q; +4,1% r/r). W latach 2013 – 2024 tylko jeden wynik przerobu za Q2 był wyższy od tego (Q2 2022: 364,1 tysiąca ton).

- Dealerzy stwierdzili, że rynek z niecierpliwością czekał na tegotygodniowe dane dotyczące drugiego kwartału z Ameryki Północnej i Azji, po wzroście w Europie w ubiegłym tygodniu.

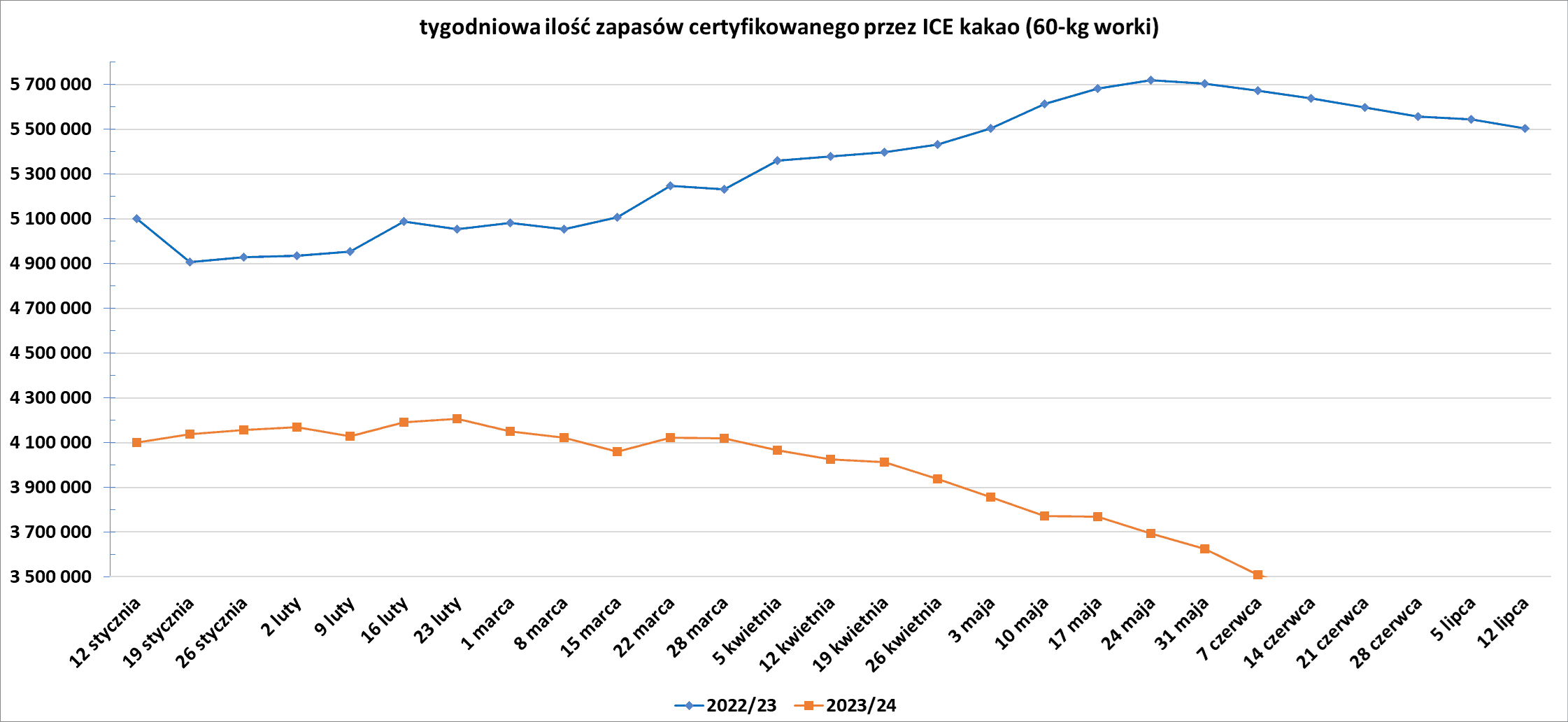

- Zapasy kakao w magazynach ICE wzrosły (+15,15k t/t), w poprzednim sezonie spadły (-41,56k t/t). Zapasy są w tym sezonie o -42,29% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Globalna produkcja bawełny wg lipcowe prognozy USDA w sezonie 2024/25 ma wynieść 26,168 mln ton (+0,88% względem poprzedniej prognozy; +5,71% s/s). Globalna konsumpcja ma wynieść 25,516 mln ton (+0,22% względem poprzedniej prognozy; +3,45% s/s). Globalne zapasy bawełny mają wynieść 17,99 mln ton (-1,04% względem poprzedniej prognozy; +4,18% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,652 mln ton (spadek nadwyżki o 0,173 mln ton względem poprzedniej prognozy).

Sok pomarańczowy

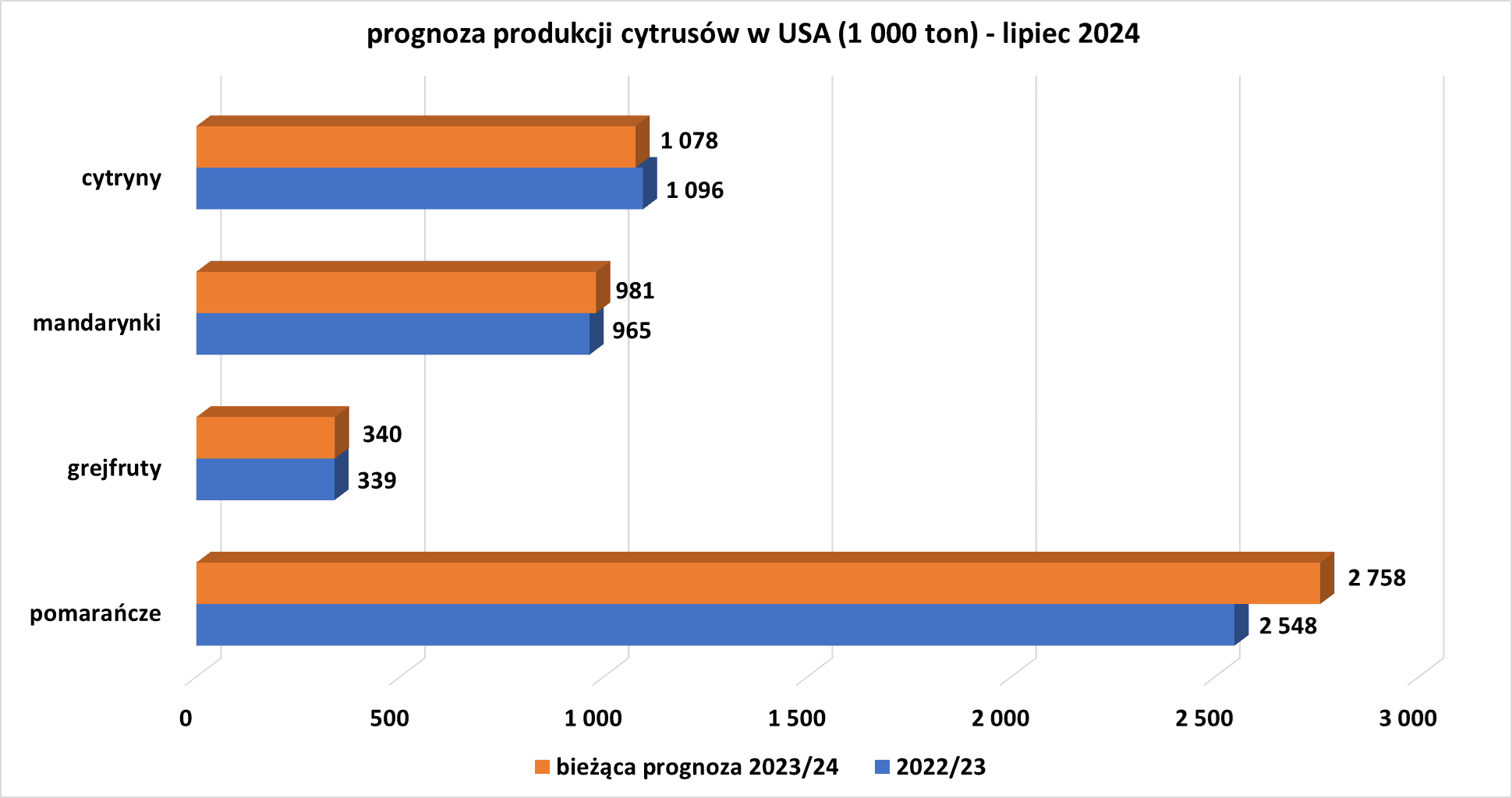

- Prognozy USDA dotyczące produkcji cytrusów w USA:

źródło: opracowanie własne na podstawie danych USDA

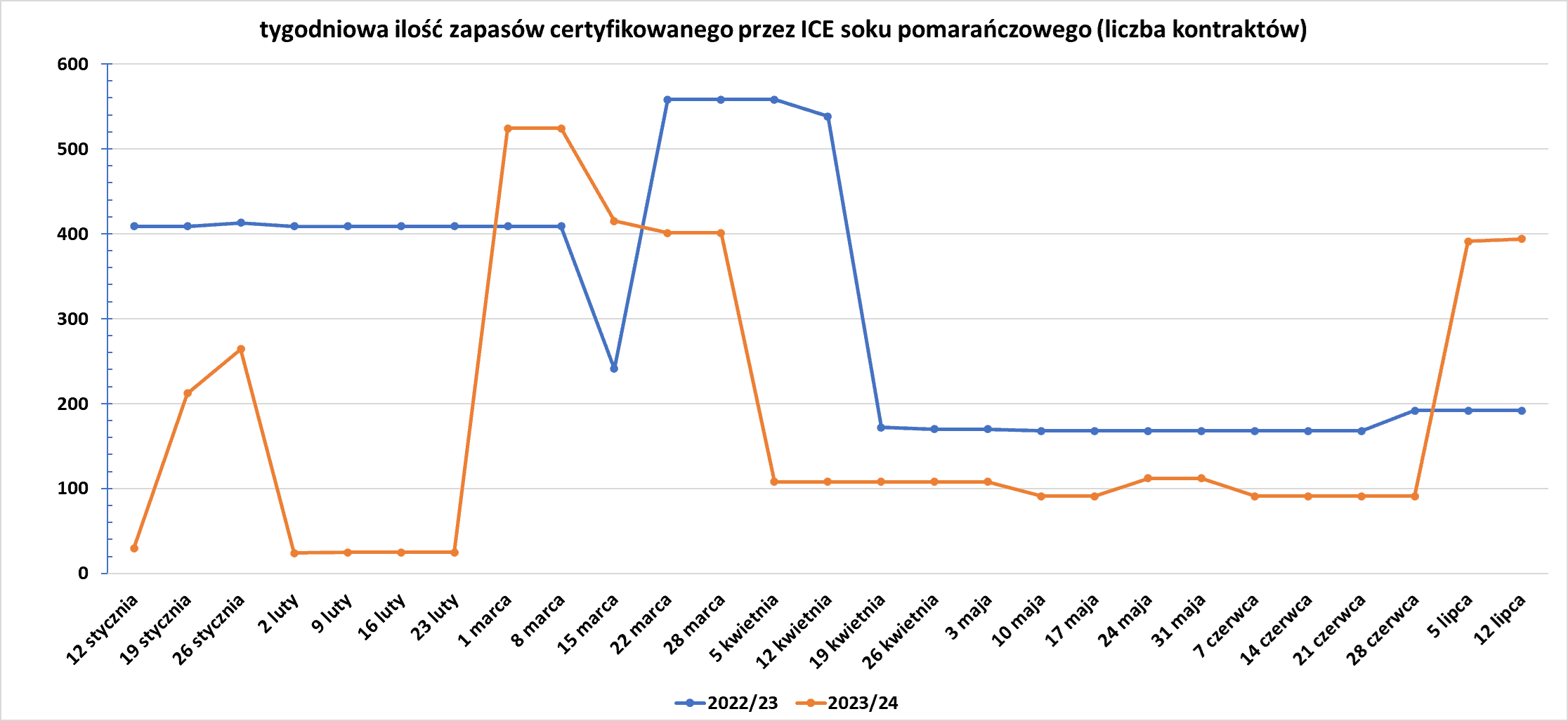

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Globalna produkcja pszenicy wg lipcowe prognozy USDA w sezonie 2024/25 ma wynieść 796,187 mln ton (+0,69% względem poprzedniej prognozy; +0,92% s/s). Globalna konsumpcja ma wynieść 799,940 mln ton (+,024% względem poprzedniej prognozy; +0,12% s/s). Globalne zapasy pszenicy mają wynieść 257,237 mln ton (+1,97% względem poprzedniej prognozy; -1,44% s/s). Bilans między produkcją a konsumpcją to deficyt -3,753 mln ton (spadek deficytu o 3,535 mln ton względem poprzedniej prognozy).

Kukurydza

- W zeszłym tygodniu spekulanci ustanowili rekordowe krótkie pozycje netto zarówno w kontraktach terminowych i opcjach na kukurydzę w USA. Moment, w którym fundusze w historii zaobserwowały niedźwiedzie nastroje, jest z historycznego punktu widzenia niezwykły, ponieważ przypadł na okres wrażliwy dla rozwoju upraw w USA, ale pogoda w większości sprzyjała plonom.

- USDA przewiduje, że zbiory kukurydzy w sezonie 2024/2025 będą trzecimi co do wielkości w historii Stanów Zjednoczonych, a zapasy końcowe kukurydzy będą największe od sześciu lat. USDA oszacowało, że końcowe zapasy starych zbiorów kukurydzy wyniosą 1,877 miliarda buszli, podczas gdy inwestorzy oczekiwali, że USDA ustali tę liczbę na 2,049 miliarda buszli.

- Globalna produkcja kukurydzy wg lipcowej prognozy USDA w sezonie 2024/25 ma wynieść 1 224,789 mln ton (+0,35% względem poprzedniej prognozy; -0,05% s/s). Globalna konsumpcja ma wynieść 1 222,278 mln ton (+0,01% względem poprzedniej prognozy; +0,30% s/s). Globalne zapasy kukurydzy mają wynieść 311,638 mln ton (+0,28% względem poprzedniej prognozy; +0,81% s/s). Bilans między produkcją a konsumpcją to nadwyżka 2,511 mln ton.

Ryż

- Globalna produkcja ryżu wg lipcowe prognozy USDA w sezonie 2024/25 ma wynieść 528,173 mln ton (+0,1% względem poprzedniej prognozy; +1,40% s/s). Globalna konsumpcja ma wynieść 527,27 mln ton (+0,16% względem poprzedniej prognozy; +0,80% s/s). Globalne zapasy ryżu mają wynieść 178,088 mln ton (+0,06% względem poprzedniej prognozy; +0,51% s/s). Bilans między produkcją a konsumpcją to nadwyżka 0,903 mln ton (wzrost nadwyżki o 0,287 mln ton względem poprzedniej prognozy).

Soja

- W zeszłym tygodniu spekulanci ustanowili rekordowe krótkie pozycje netto zarówno w kontraktach terminowych i opcjach na soję w USA. Moment, w którym fundusze w historii zaobserwowały niedźwiedzie nastroje, jest z historycznego punktu widzenia niezwykły, ponieważ przypadł na okres wrażliwy dla rozwoju upraw w USA, ale pogoda w większości sprzyjała plonom.

- Globalna produkcja soi wg lipcowe prognozy USDA w sezonie 2024/25 ma wynieść 421,85 mln ton (-0,1% względem poprzedniej prognozy; +6,69% s/s). Globalny przerób soi ma wynieść 345,68 mln ton (-0,03% względem poprzedniej prognozy; +5,01% s/s). Globalne zapasy soi mają wynieść 127,76 mln ton (-0,11% względem poprzedniej prognozy; +14,84% s/s). Bilans między produkcją a konsumpcją to nadwyżka 76,17 mln ton (wzrost nadwyżki o 0,31 mln ton względem poprzedniej prognozy).

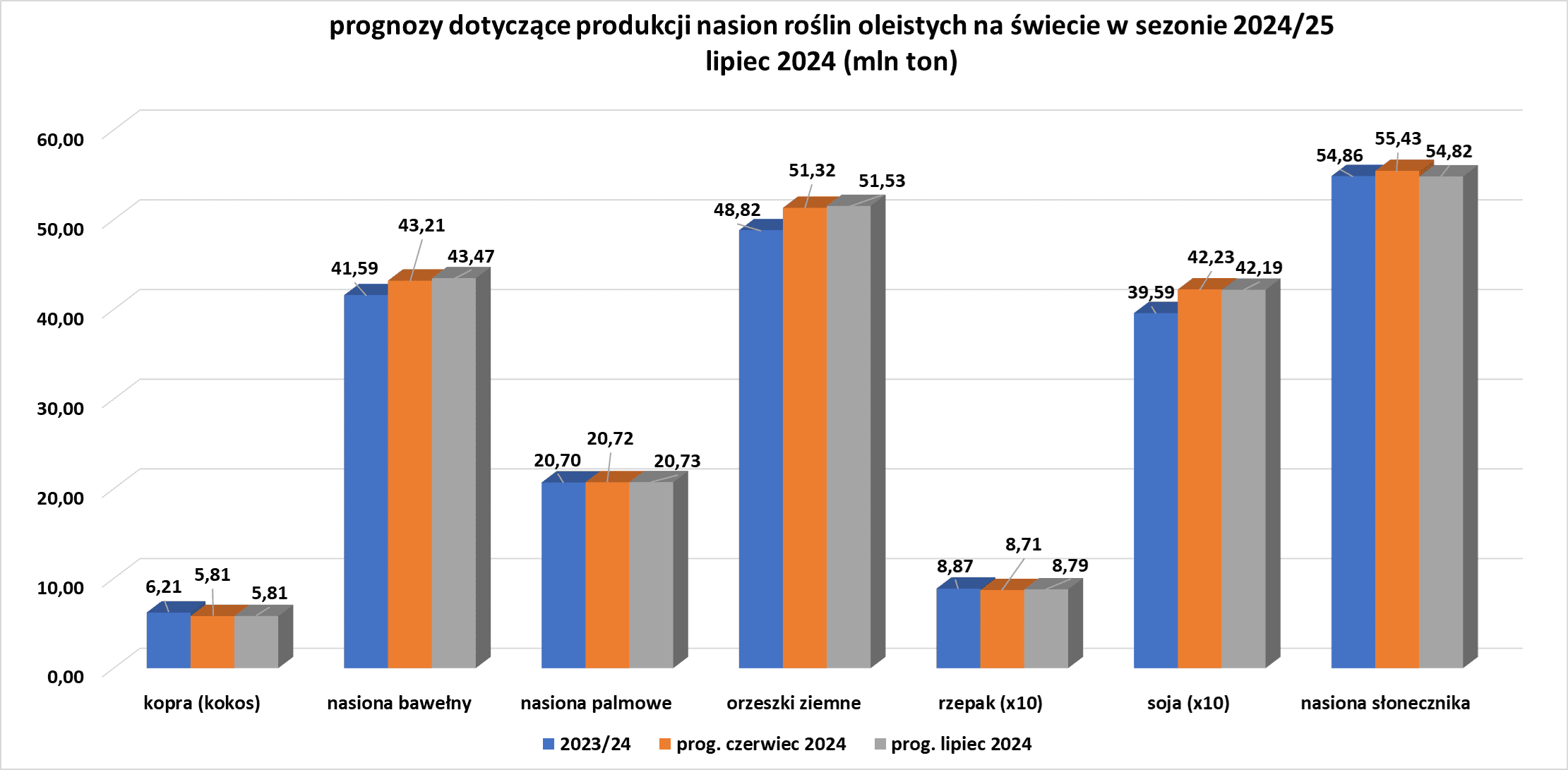

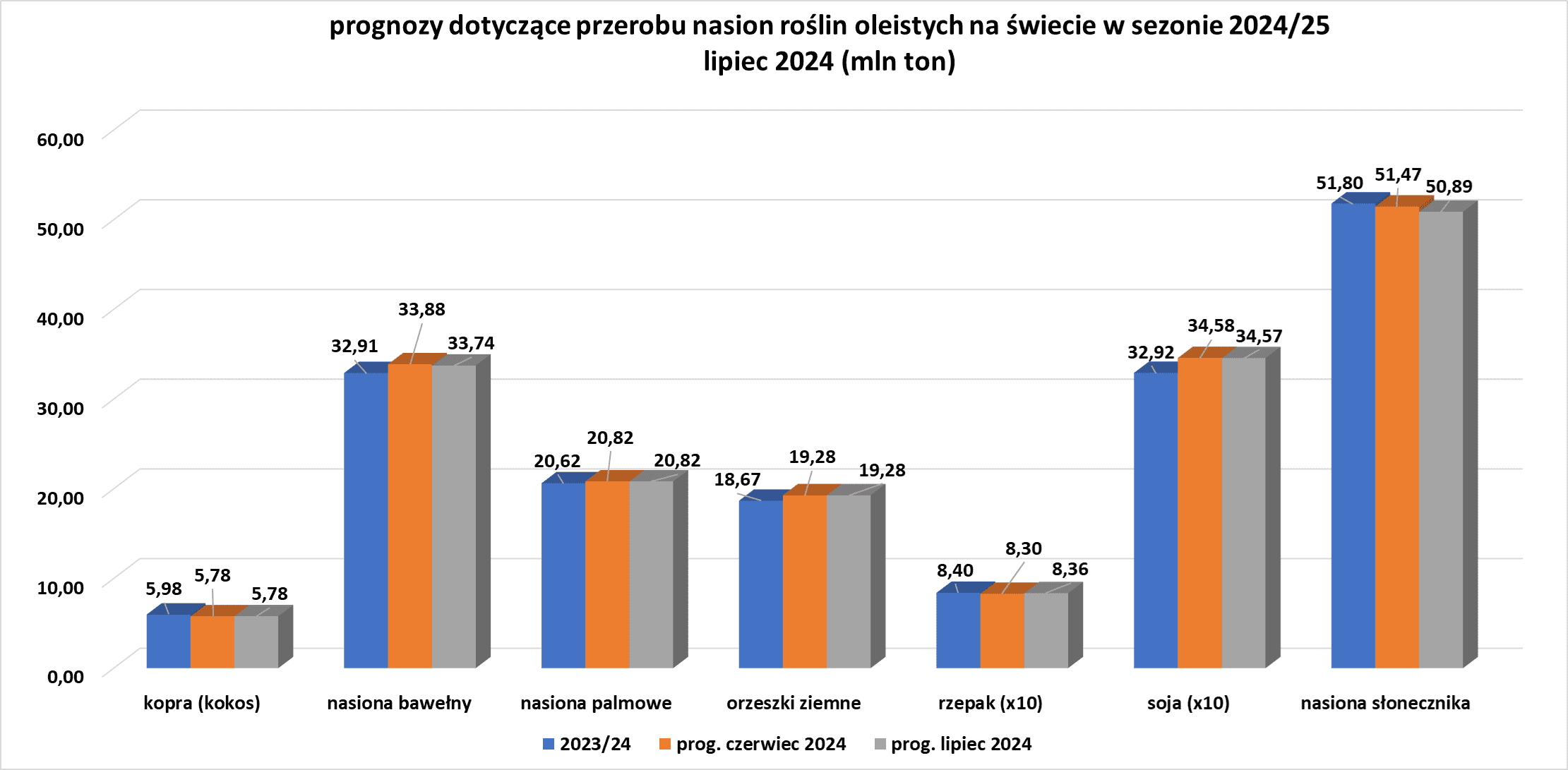

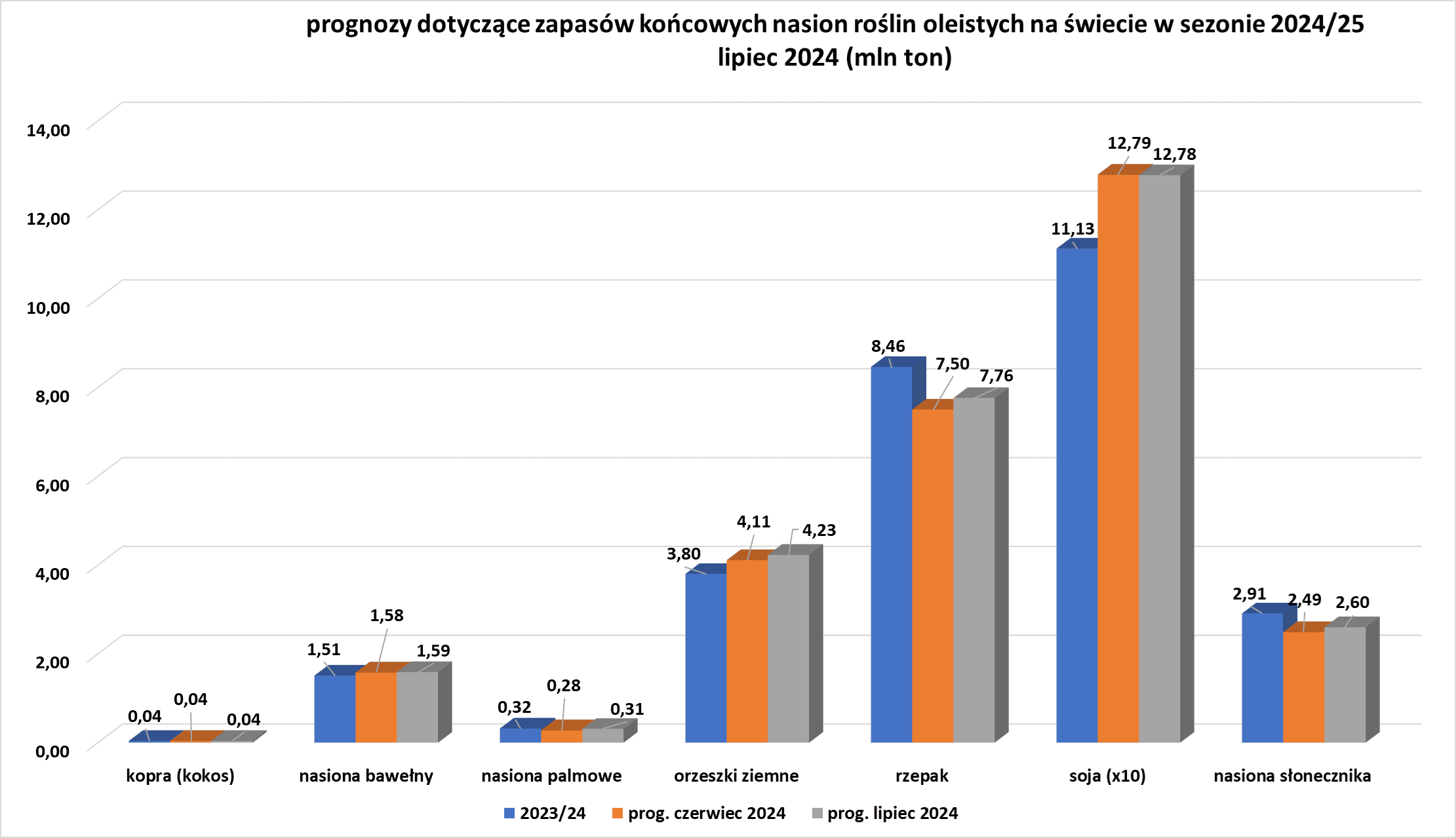

Pozostałe rośliny oleiste

- Globalna produkcja nasion oleistych wg lipcowej prognozy USDA:

źródło: opracowanie własne na podstawie danych USDA

- Globalne kruszenie nasion oleistych wg lipcowej prognozy USDA:

źródło: opracowanie własne na podstawie danych USDA

- Globalne zapasy końcowe nasion oleistych wg lipcowej prognozy USDA:

źródło: opracowanie własne na podstawie danych USDA

Wieprzowina, wołowina, drób i ryby

- Kolorado zgłosiło cztery potwierdzone zakażenia wirusem ptasiej grypy H5N1 u pracowników drobiu i sprawdza status piątego podejrzanego przypadku. Amerykańskie Centrum Kontroli i Zapobiegania Chorobom (CDC) stwierdziło, że zakażenia ludzi ptasią grypą H5N1 mogą spowodować ciężką chorobę, a nawet pandemię, jeśli wirus ulegnie zmianie i nabierze zdolności do łatwego rozprzestrzeniania się między ludźmi. Stwierdzono, że u pracowników wystąpiły łagodne objawy, od zapalenia spojówek lub różowych oczu po objawy ze strony układu oddechowego, chociaż żaden z nich nie przebywał w szpitalu.

- Chińska produkcja wieprzowiny w Q2 2024 spadła do 13,98 mln ton (-3% r/r). Dane NBS wykazały, że w ciągu pierwszych sześciu miesięcy 2024 r. ubito 363,95 mln świń (-3,1% r/r). Chiny spożywają około połowy światowej wieprzowiny. Drugi kwartał to zwykle okres najniższej produkcji wieprzowiny, po gwałtownym wzroście uboju z okazji chińskiego Nowego Roku Księżycowego w styczniu i lutym. Hodowcy stosują się do wytycznych Pekinu dotyczących ograniczenia pogłowia trzody chlewnej po tym, jak agresywna ekspansja w ostatnich latach doprowadziła do nadmiaru, który wpłynął na ceny wieprzowiny. Jak wynika z danych Ministerstwa Rolnictwa i Spraw Wsi, stado macior na koniec maja zmniejszyło się do 39,96 mln sztuk (-6,2% r/r).

- Globalna produkcja wołowiny wg lipcowego raportu USDA w 2024 roku wynosi 60,748 mln ton (+0,65% względem poprzedniego raportu; +1,31% r/r). Globalna konsumpcja wynosi 58,768 mln ton (+0,51% względem poprzedniego raportu; +0,96% r/r). Na świecie jest nadwyżka 1,98 mln ton wołowiny.

- Globalna produkcja wieprzowiny wg lipcowego raportu USDA w 2024 roku wynosi 116,324 mln ton (+0,66% względem poprzedniego raportu; +0,01% r/r). Globalna konsumpcja wynosi 115,092 mln ton (+0,48% względem poprzedniego raportu; -0,34% r/r). Na świecie jest nadwyżka 1,232 mln ton wieprzowiny.

- Globalna produkcja mięsa drobiowego wg lipcowego raportu USDA w 2024 roku wynosi 105,296 mln ton (+1,10% względem poprzedniego raportu; +1,58% r/r). Globalna konsumpcja wynosi 102,602 mln ton (+0,80% względem poprzedniego raportu; +1,20% r/r). Na świecie jest nadwyżka 2,694 mln ton mięsa drobiowego.

Energia elektryczna

- W poniedziałek, 15 lipca, powinno zakończyć się przywracanie zasilania dla domówi przedsiębiorstw w Teksasie dotkniętych huraganem Beryl, który przeszedł przez stan w poniedziałek, 8 lipca. Dostęp do energii elektrycznej straciło ponad 2 miliony gospodarstw domowych. Meteorolodzy z Colorado State University podnieśli w tym tygodniu prognozę siły huraganów w 2024 r. i nazwali Beryl zwiastunem tego, co może być bardzo aktywnym sezonem.Obecnie spodziewają się sześciu głównych burz z wiatrem o prędkości przekraczającej 180 km na godzinę, w porównaniu z wcześniejszą prognozą wynoszącą pięć. Beryl była najwcześniejszą odnotowaną burzą kategorii 5, gdy rozwinęła się ponad tydzień temu, ale uderzyła w wybrzeże Teksasu jako burza kategorii 1 z wiatrem o prędkości około 130 kilometrów na godzinę.

- Unia Europejska może ułatwić rządom obniżanie stawek podatku od energii w przypadku nieoczekiwanego wzrostu cen, zgodnie z projektami propozycji, które kraje omawiają w UE na temat radykalnej zmiany podatków w bloku. Komisja Europejska zaproponowała zmianę unijnych przepisów dotyczących podatku energetycznego w 2021 r., aby uczynić je bardziej przyjaznymi dla klimatu, w tym poprzez wprowadzenie podatków od zanieczyszczających paliwa lotnicze, które obecnie nie podlegają opłatom ogólnounijnym. Z kolei jeden z proponowanych kompromisów umożliwiłby rządom obniżenie podatków od energii poniżej stawek minimalnych UE, jeśli cena energii elektrycznej lub produktu energetycznego wzrośnie o ponad 40% w ciągu trzech miesięcy. Ułatwiłoby to rządom szybkie obniżki podatków i ograniczenie rachunków konsumentów w odpowiedzi na kryzys energetyczny, z jakim borykała się Europa w 2022 r., kiedy ceny gazu wzrosły do rekordowego poziomu po tym, jak Rosja ograniczyła dostawy do Europy. „Skutki wzrostu cen powyżej 40% mają tak znaczący wpływ na gospodarkę i gospodarstwa domowe, że państwa członkowskie muszą się tym zająć” – głosi projekt kompromisu. Jednocześnie węgierska propozycja nie dotyka w ogóle podatku od paliw lotniczych.

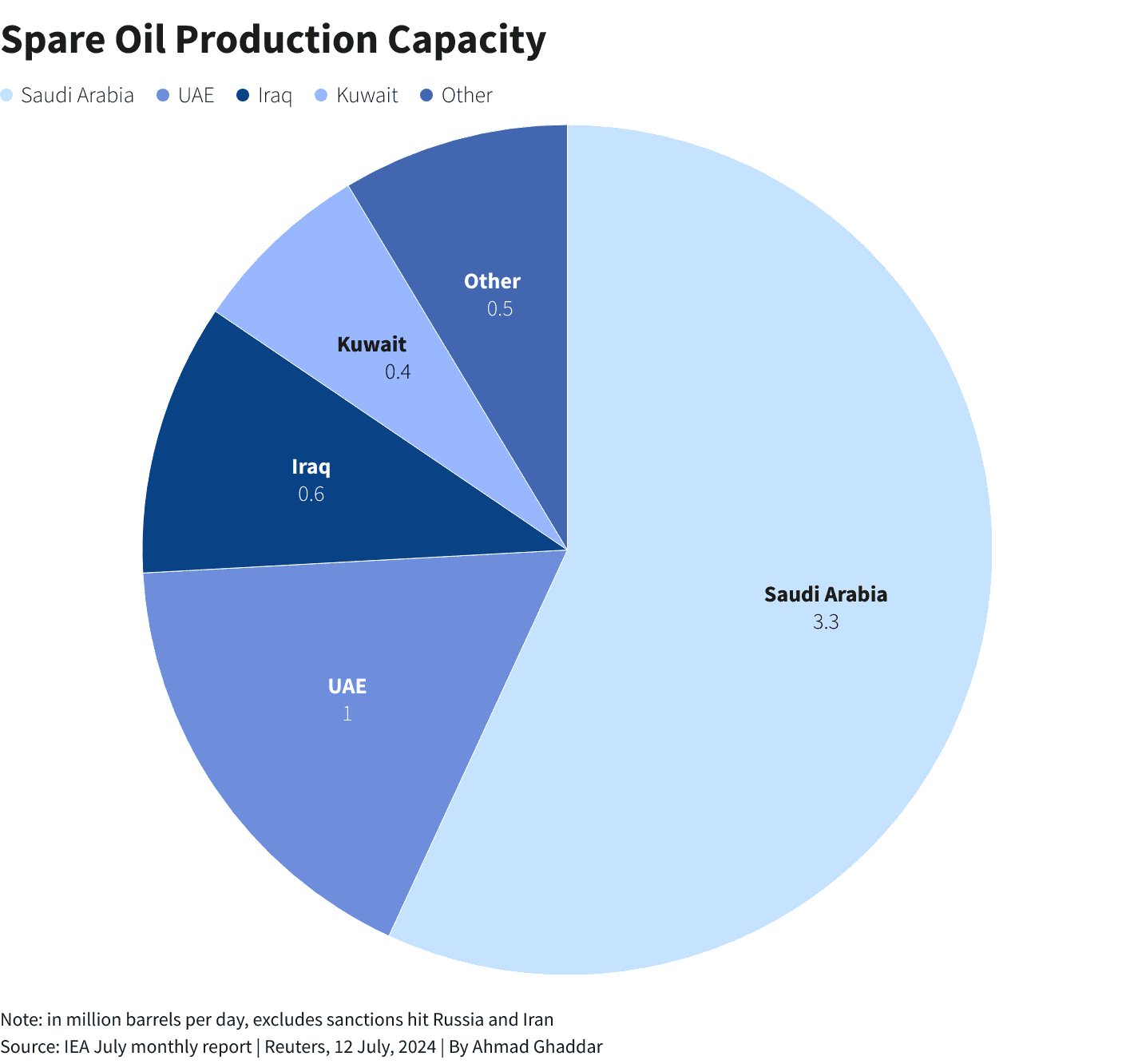

Ropa naftowa

- Od końca 2022 r. ropa naftowa Brent notowana jest w wąskim przedziale 75–90 dolarów za baryłkę, ponieważ cięcia OPEC+ utrzymują ceny na minimalnym poziomie, a znaczne wolne moce produkcyjne, niepewność popytu i polityka sankcji uniemożliwiają wybicie rynku. W wyniku cięć Organizacja Krajów Eksportujących Ropę Naftową i jej sojusznicy, znani jako OPEC+, „dysponują znacznymi wolnymi mocami produkcyjnymi, co ogranicza wzrost cen” – powiedział analityk UBS Giovanni Staunovo. Międzynarodowa Agencja Energetyczna szacuje, że wolne moce produkcyjne są na historycznie wysokim poziomie 5,8 mln baryłek dziennie, co odpowiada prawie 6% zużycia ropy, w tym 3,3 mln baryłek dziennie w Arabii Saudyjskiej, 1 mln baryłek dziennie w Zjednoczonych Emiratach Arabskich i 600 000 baryłek dziennie w Iraku. „Obecnie nie mamy wyraźnego niedoboru dostaw, a rynek naprawdę odszedł od dwóch wojen, które nadal szaleją” – stwierdziła Helima Croft, analityk RBC Capital Market, odnosząc się do izraelskiej wojny w Gazie i inwazji Rosji na Ukrainę. Wojna między Izraelem a Hamasem nie doprowadziła do żadnych przerw w dostawach w regionie, a jej skutki ograniczają się do statków unikających Morza Czerwonego z powodu ataków rebeliantów Houthi z Jemenu. Zachodnie sankcje nałożone na Rosję i górne progi cenowe nałożone przez Unię Europejską miały ograniczony wpływ na eksport rosyjskiej ropy i paliw w związku z pojawieniem się nowych nabywców w Chinach i Indiach.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Norweski koncern naftowy Aker BP poinformował o zyskach w Q2 2024 na poziomie 2,30 miliarda dolarów (+1,77% r/r). Spółka podtrzymała swoją prognozę produkcji podniesioną w aktualizacji notowań z 3 lipca na poziomie 420-440 tys. baryłek ekwiwalentu ropy dziennie (mboepd), wobec wcześniejszych prognoz na poziomie 410-440 mboepd. Produkcja w drugim kwartale wyniosła 444,1 mb/d.

- Konsorcjum Caspian Pipeline Consortium (CPC), które eksportuje ropę z Kazachstanu przez Morze Czarne, zwiększyło dostawy ropy w pierwszej połowie roku do 33,21 mln ton czyli 1,432 mln baryłek dziennie (+3% r/r). Źródła podają również, że czerwcowy eksport CPC wzrósł do 5,554 mln ton z 4,941 mln ton w maju dzięki zakończeniu prac konserwacyjnych na gigantycznym polu naftowym Tengiz. Eksport w lipcu jest prognozowany na poziomie 5,4 mln ton. Głównymi akcjonariuszami CPC są rosyjski monopolista rurociągów naftowych Transneft (24%), kazachstański KazMunayGas (19%), Chevron Caspian Pipeline Consortium Company (15%), Lukarco B.V (12,5%), Mobil Caspian Pipeline Company (7,5%), CPC Company (7%) oraz Rosneft-Shell Caspian Ventures Limited (7,5%).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 12 lipca 2024 wynosiły 7,489 mln (-20,68% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia spadła o -1 do poziomu 478 aktywnych punktów, to najniższy poziom od grudnia 2021.

Gaz ziemny

- Freeport LNG jeszcze nie wznowił działalności po przejściu huraganu Beryl.

- Shell zastąpił wolumen skroplonego gazu ziemnego (LNG) utracony po wyjściu z Rosji w 2022 r. szeregiem transakcji, które potwierdzają założenie dyrektora generalnego Waela Sawana o rosnącym popycie na paliwo w miarę zmniejszania nacisku na energię odnawialną. Nowe projekty w Zjednoczonych Emiratach Arabskich oraz Trynidadzie i Tobago oraz przejęcie dużego portfela handlowego postawiły Shell w połowie drogi do osiągnięcia celu, jakim jest zwiększenie wolumenów LNG o maksymalnie 20 milionów ton metrycznych rocznie (mtpa) w latach 2023–2030. LNG stało się flagowym oddziałem Shell po przejęciu Grupy BG za 53 miliardy dolarów w 2016 roku. Zintegrowany dział gazowy osiągnął w 2023 roku prawie połowę z skorygowanych zysków Shell o wartości 28 miliardów dolarów, do czego przyczyniły się bardzo dobre wyniki jej działalności handlowej, dający Shellowi rolę największego na świecie handlarza LNG. Shell prognozuje, że rynek LNG wzrośnie o około 50% do 2040 r. z około 400 mln ton rocznie w 2023 r. w miarę rozwoju gospodarek azjatyckich i zastępowania węgla w energetyce gazem – najmniej zanieczyszczającym paliwem kopalnym. Brytyjska firma zamierza do końca dekady zwiększyć wolumen sprzedaży LNG o 20–30% do 87 mt rocznie z 67 mt rocznie w 2023 r. Shell dąży do utrzymania stosunku 50 do 50 pomiędzy własną produkcją LNG a wolumenami nabywanymi od innych producentów. „Shell postrzega LNG jako dźwignię dekarbonizacji, ale ma ograniczony wpływ” na realizację swojego celu, jakim jest zmniejszenie intensywności emisji dwutlenku węgla w swoim portfelu o 15–20% do 2030 r.

- Zapasy gazu Unii Europejskiej na dzień 12 lipca 2024 wynoszą 80,5% (+2,0 pp t/t) w magazynach podziemnych oraz 56,8% (-2,0 pp t/t) w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na sierpniowe dostawy to $12,10/mmBtu (-0,82% t/t). Wrześniowe dostawy są wyceniane na $11,80/mmBtu. „Większa dostępność wody (energii) w Chinach wywiera presję na popyt, podczas gdy wskaźniki ekonomiczne, takie jak inflacja i ceny producentów, również nie potwierdzają zwiększonego wzrostu w drugiej połowie roku. Słabsza La Niña zazwyczaj zmniejsza potrzebę zimowego uzupełniania zapasów i zmniejsza ryzyko wysokiego zapotrzebowania na gaz w USA i Azji, chociaż główne ryzyko pozostaje nadal, ponieważ wszelkie upały późnym latem w Azji mogą zwiększyć zapotrzebowanie na LNG” – powiedział Klaas Dozeman, analityk rynku w Brainchild Commodity Intelligence.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 106,2 mld stóp sześciennych dziennie (bcfd) czyli -0,84% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 106,8 bcfd.

- Lipcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 102,1 mld stóp sześciennych dziennie (+1,9% m/m).

- Lipcowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 11,6 bcfd (-9,375% m/m).

Energia odnawialna

- Firma zajmująca się energią wodorową Huture poinformowała, że zgodziła się na wejście na giełdę w USA w drodze fuzji z firmą Aquaron Acquisition Corp. Wartość połączonej spółki szacuje się na $1 miliard. Huture to chińska firma produkująca pojazdy napędzane wodorem, założona w 2020 roku. Po fuzji, która ma zakończyć się jeszcze w tym roku, planuje wejść na giełdę Nasdaq. Obecni akcjonariusze Huture zachowają większość w połączonej spółce.

Złoto

- „Nie jestem przekonany, że zwycięstwo lub porażka Trumpa ma bezpośredni związek z binarnym wynikiem dotyczącym kierunku rozwoju złota w taki sam sposób, w jaki były oczekiwania dotyczące polityki Fed. Jednak jeśli Trump wznieci wojny handlowe, można by pomyśleć, że stanowi to dobry argument za złota, aby dobrze sobie radzić pod jego prezydenturą” – powiedział Matt Simpson, starszy analityk City Index.

- „Jeśli ponownie doświadczymy dużego braku sprzedaży detalicznej (publikacja we wtorek 16 lipca o 14:30), wzmocni to poczucie pilności obniżek stóp procentowych, co może pomóc złotemu. Jeśli złoto przekroczy barierę 2450 dolarów, ceny osiągną nowy rekordowy poziom” – powiedziała Ilya Spivak, dyrektor globalnego makro, Tastylive.

- Analitycy ANZ stwierdzili, że ponadprzeciętne opady deszczu i jakakolwiek korzystna obniżka ceł importowych pozytywnie wpłyną na popyt na złoto w Indiach w krótkiej perspektywie.

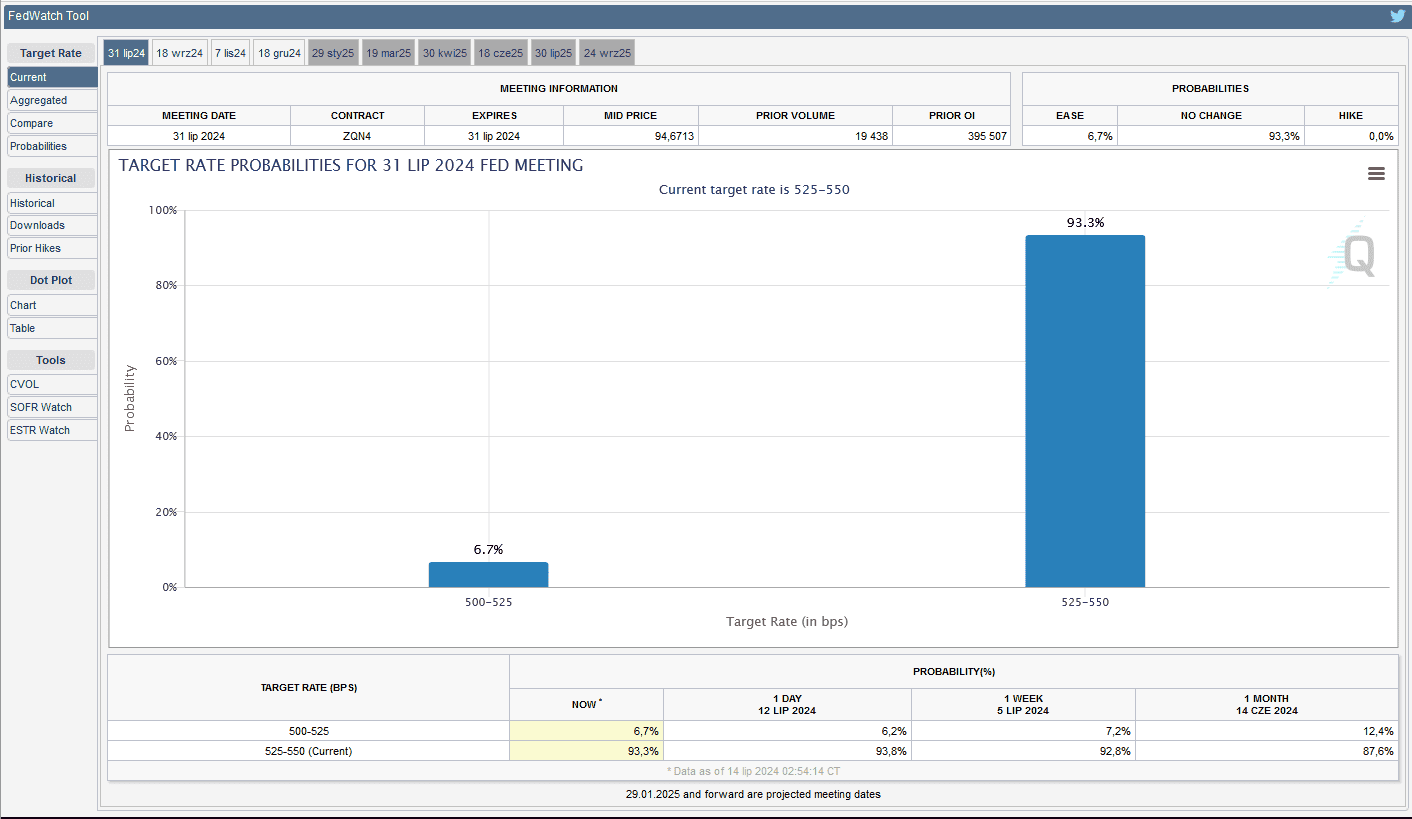

- FedWatch Tool (CME) na dzień 14 lipca 2024 dla lipcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

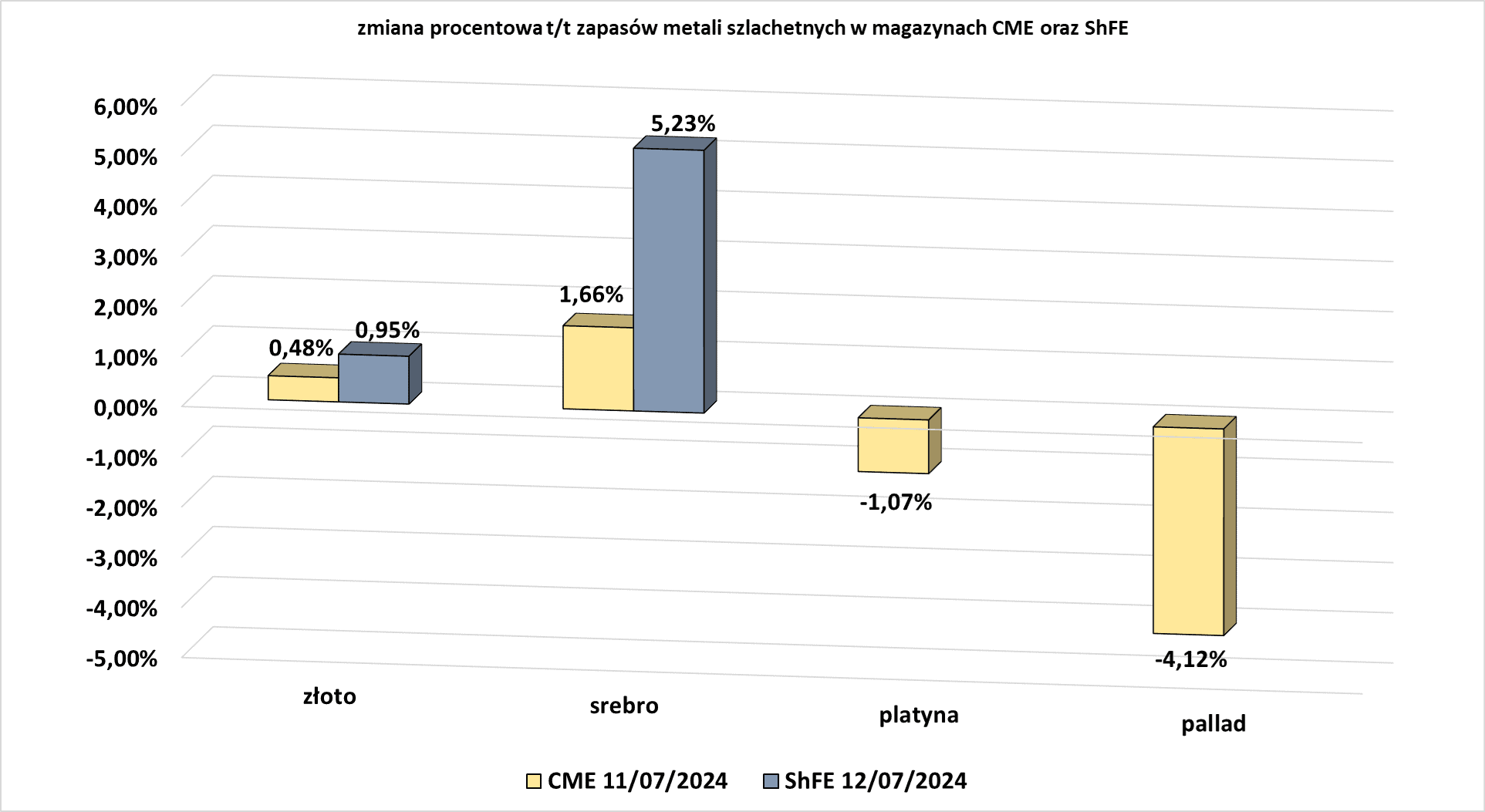

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

Miedź

- Oficjalne dane pokazały, że gospodarka Chin rosła w drugim kwartale znacznie wolniej niż oczekiwano, ponieważ przedłużający się kryzys na rynku nieruchomości i brak bezpieczeństwa na rynku pracy ograniczyły popyt krajowy. Dane pokazały również wysoką produkcję metali nieżelaznych, w tym najwyższą od niemal dekady produkcję aluminium w czerwcu. Rosnąca produkcja w połączeniu ze zmniejszonym popytem w Chinach doprowadziła do utrzymującego się wysokiego poziomu zapasów w kraju, co wpłynęło na spadek cen metali. W tym tygodniu Komunistyczna Partia Chin organizuje kluczowe spotkanie, którego tematem będzie kryzys na rynku nieruchomości i konsumpcja krajowa.

Pozostałe metale przemysłowe

- Rio Tinto prawdopodobnie wróci do projektu wydobycia litu w serbskiej dolinie Jadar. W 2022 roku władze, po protestach społecznych, odebrały zgodę na wydobycie litu spółce. Obecnie serbski Trybunał Konstytucyjny stwierdził, że cofnięcie zezwoleń było niezgodne z prawem. „Rio Tinto z radością przyjęło decyzję sądu, a dyrektor projektu Chad Blewitt stwierdził, że może on stać się aktywem światowej klasy, który będzie można bezpiecznie rozwijać zgodnie ze standardami serbskimi i unijnymi„. Projekt, wg Rio Tinto może przyczynić się do rozwoju innych gałęzi gospodarki jak i wspomóc powstawanie tysięcy miejsc pracy w Serbii. Szacunki mówią o wystarczającej ilości litu by pokryć 90% potrzeb Unii Europejskiej, a wartość surowca przekracza €4 miliardy. W negocjacje w sprawie wydobycia litu z doliny Jadar zaangażowane były także władze UE.

- Produkcja aluminium pierwotnego w Chinach w czerwcu wzrosła do najwyższego poziomu od prawie dziesięciu lat wynoszącego 3,67 mln ton (+6,2% r/r). W pierwszym półroczu produkcja wyniosła 21,55 mln ton (+6,9% r/r). Wzrosty były napędzane wyższymi marżami zysku w branży dzięki wzrostowi cen aluminium, gdyż inwestorzy optymistycznie oceniali popyt na metale lekkie, a także fundusze kupujące sektor metali nieszlachetnych. Jednakże rosnąca produkcja przyczyniła się do wzrostu zapasów w Chinach, gdzie popyt został stłumiony przez przedłużający się kryzys na rynku nieruchomości i rosnące ceny. Aluminium wykorzystywane jest głównie w budownictwie, transporcie i pakowaniu. Huty prawdopodobnie utrzymają produkcję na wysokim poziomie w drugiej połowie roku, a dwóch chińskich analityków zajmujących się metalami twierdzi, że spodziewa się wzrostu produkcji w 2024 r. o 3% w porównaniu z ubiegłorocznymi 41,59 mln ton.

- Produkcja stali surowej w Chinach w czerwcu spadła do 91,61 mln ton (-1,3% m/m; +0,2% r/r). Popyt na stal spadł w zeszłym miesiącu, gdy letnie fale upałów i ulewne deszcze w południowych regionach zahamowały prace budowlane. Dane NBS wykazały, że w pierwszej połowie 2024 r. Chiny wyprodukowały 530,57 mln ton stali surowej (-1,1% r/r). Analitycy twierdzą, że lepszy popyt i lepsze marże spowodują wzrost produkcji w lipcu.

Stany magazynowe metali przemysłowych

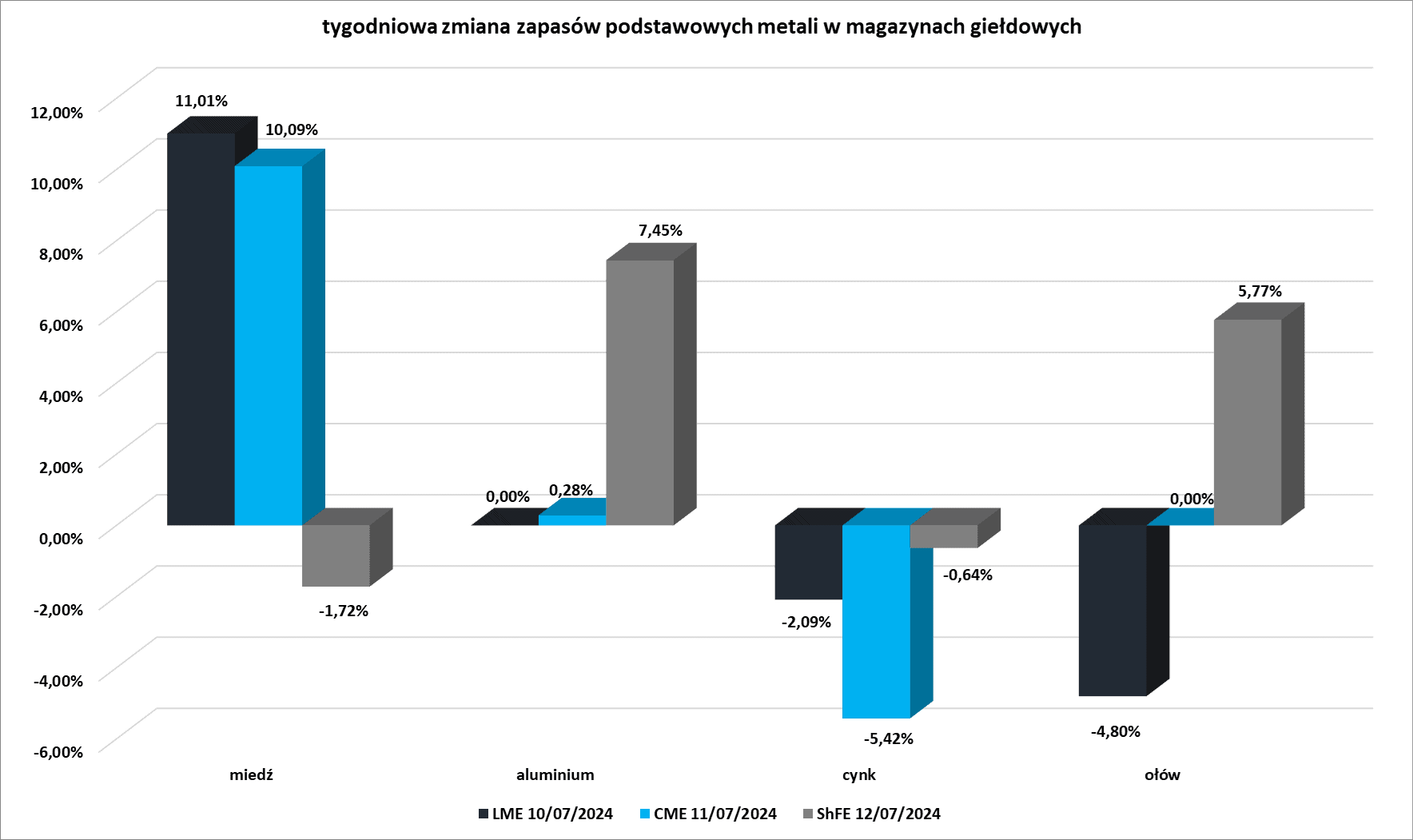

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

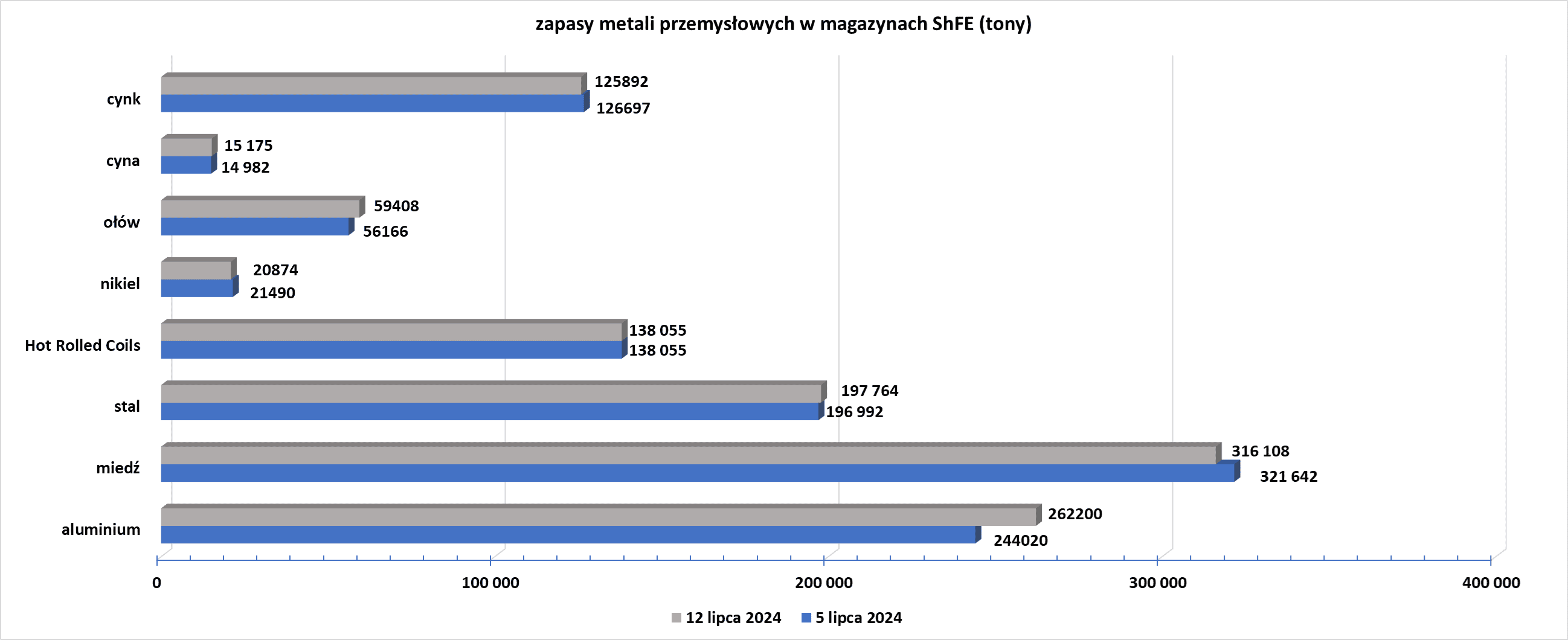

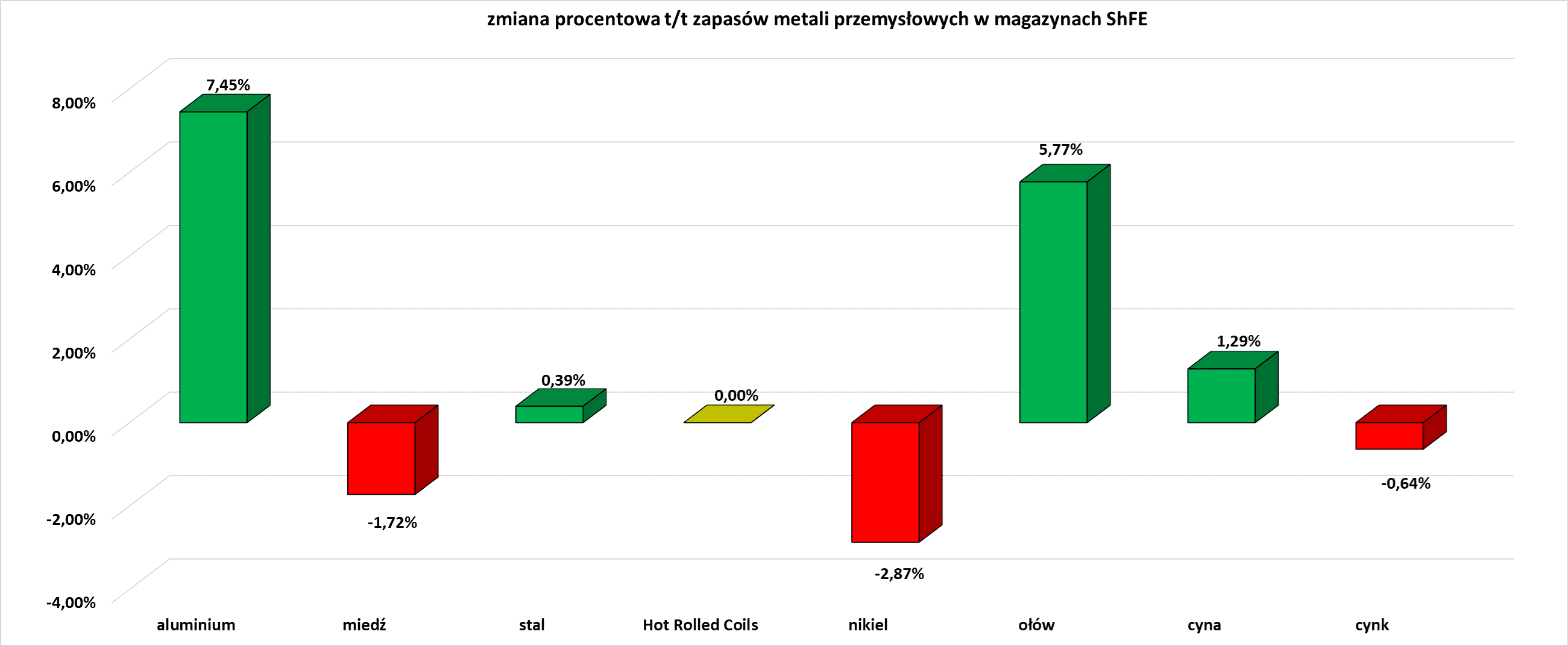

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

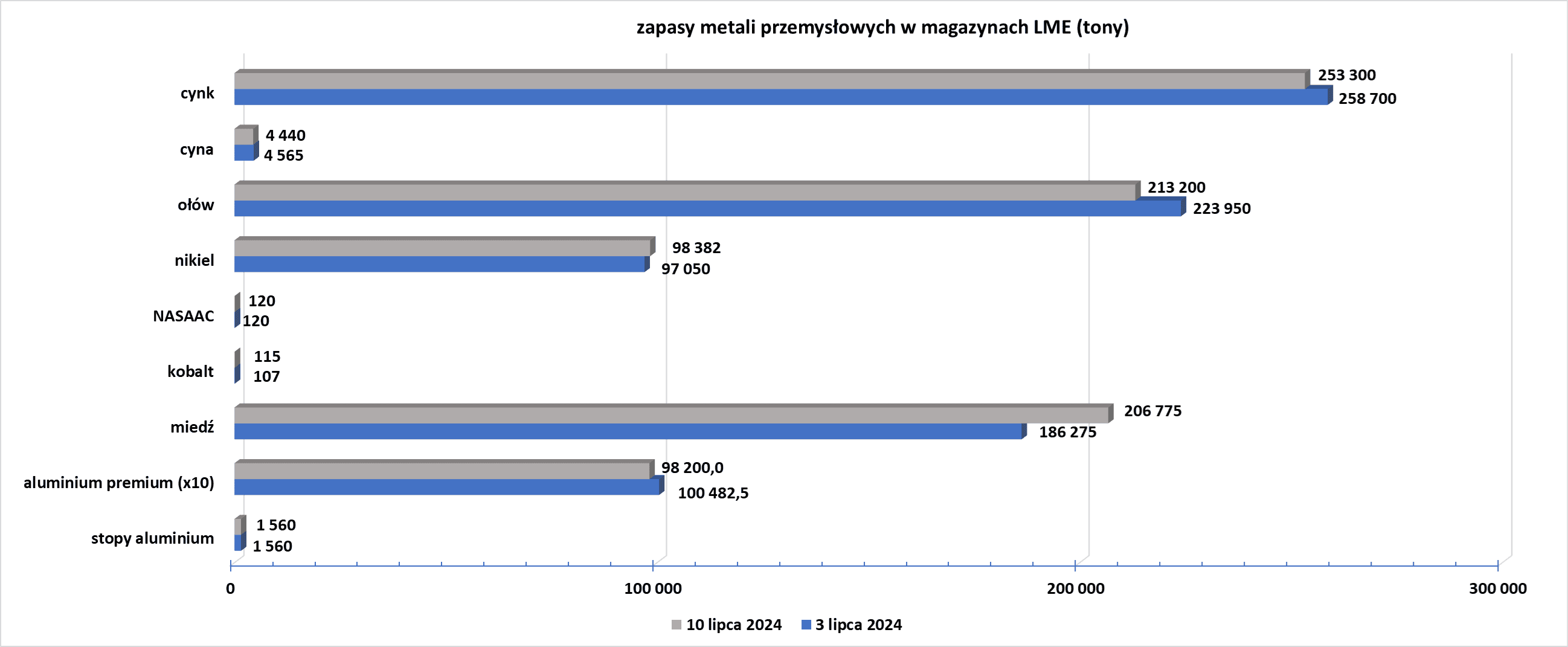

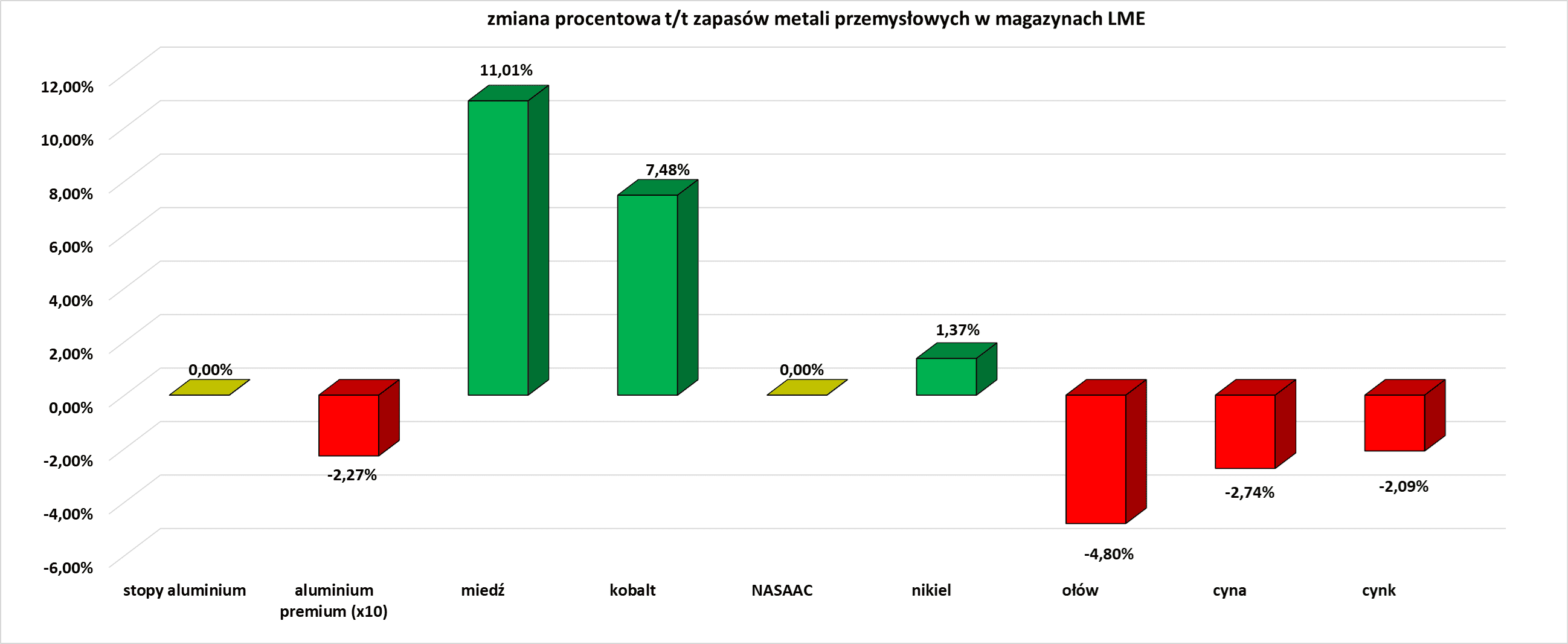

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.