Na początek tygodnia spory zestaw informacji rynkowych wraz z premierą programu (o 14:00) gdzie omawiam m. in. cukier, kakao, ropę naftową, gaz ziemny czy złoto.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe zboża

- wieprzowina, wołowina, drób i ryby

- ropa naftowa

- gaz ziemny

- energia odnawialna

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Rosyjskie rakiety uderzyły w port Piwdennyj w południowym obwodzie odeskim na Ukrainie, niszcząc magazyny zboża i znajdujące się w nich artykuły spożywcze. Prezydent Zełenski poinformował, że „… uderzyli w Port Morski Piwdennyj. Kilka rakiet uderzyło w obiekty portowe, nie tylko ukraińskie, ale także singapurskie”. Gubernator regionu powiedział, że w wyniku ataku jedna osoba została ranna, natomiast dowództwo wojskowe południa Ukrainy stwierdziło, że atak wywołał pożary. Zełenski w kolejnym poście na portalu X stwierdził, że atak był „częścią przemyślanej rosyjskiej strategii” mającej zaszkodzić Ukrainie i krajom zależnym od jej eksportu żywności.

- Raport statystyczny dla 33 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Dane z raportów USDA są przy poszczególnych surowcach.

Kawa

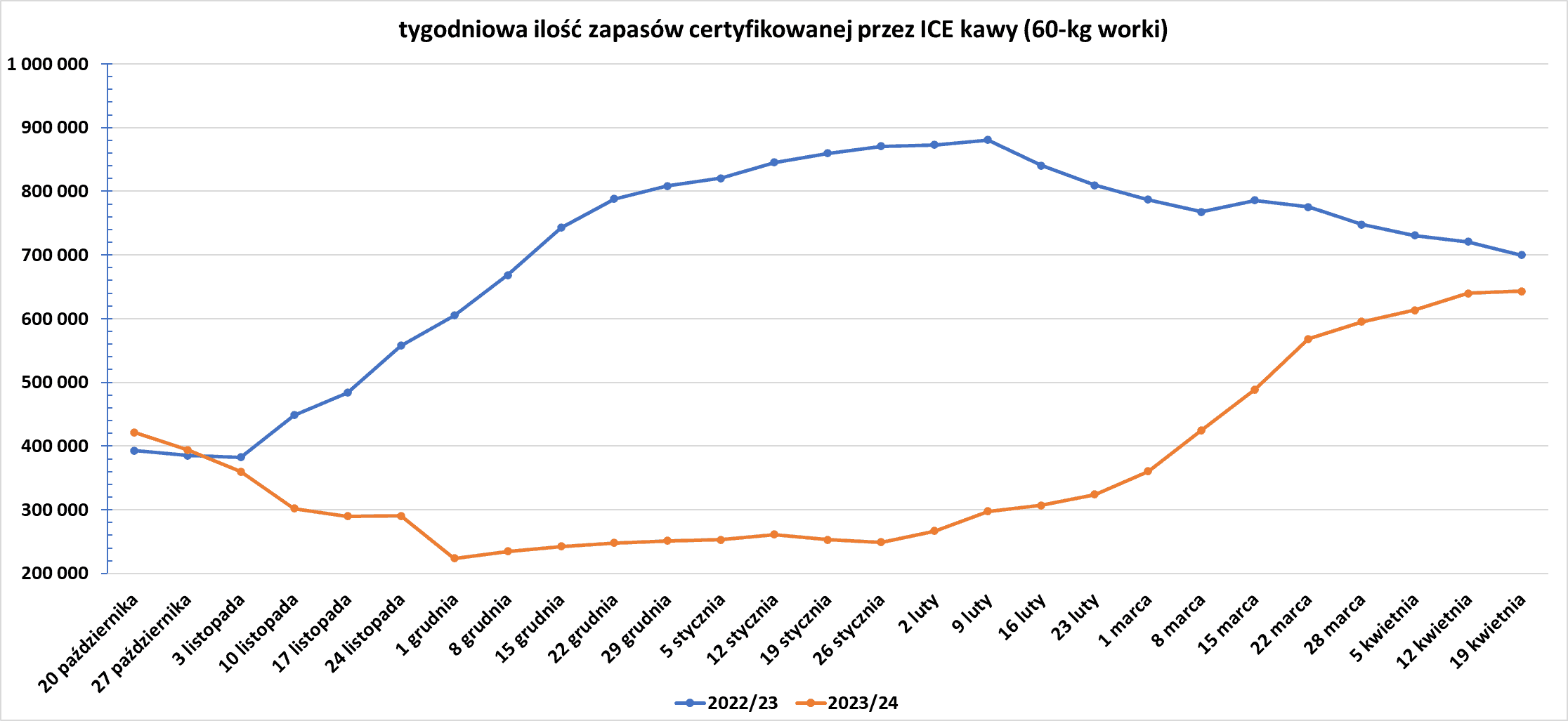

- Zapasy kawy w magazynach ICE wzrosły dwunasty tydzień z rzędu (+3,4k t/t), w poprzednim sezonie spadły (-20,9k t/t). Zapasy są w tym sezonie niższe o -8,14% s/s. Na ocenę jakości oczekuje wciąż ponad 48,98 tysiąca worków.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Wypadek z załadowcą statku na terminalu cukrowniczym w porcie Recife w północno-wschodniej Brazylii spowodował zawieszenie operacji załadunku na miejscu. Port podał, że eksperci oceniają sytuację i nadal nie ma ram czasowych na naprawę.Stwierdzono, że statek był jedynym na terminalu zarządzanym przez Sindacucar, stowarzyszenie branży cukrowniczej. Recife nie jest głównym portem towarowym w Brazylii, ale w niektórych miesiącach w roku regularnie transportuje cukier. Według informacji o rozmieszczeniu w porcie znajdowały się obecnie trzy statki oczekujące na załadunek 71 000 ton cukru surowego.

- Najnowsze dane USDA wskazują, że produkcja cukry w Indiach w sezonie 2024/25 wyniesie 34,5 mln ton (+1,47% s/s). Import ma wynieść 3,054 mln ton (+21,96% s/s), a eksport 3,7 mln ton (-19,56% s/s). Konsumpcja krajowa jest szacowana na 32,0 mln ton (+3,23% s/s). Zapasy końcowe mają wynieść 12,354 mln ton (+17,66% s/s). Areał upraw trzciny cukrowej ma wynieść 5,42 mln hektarów (-0,55% s/s).

- Tajlandzkie Office of Sugar and Cane Board szacuje, że produkcja cukru w Tajlandii spadnie o 21,2% w sezonie 2023/24 spadnie -21,2% s/s.

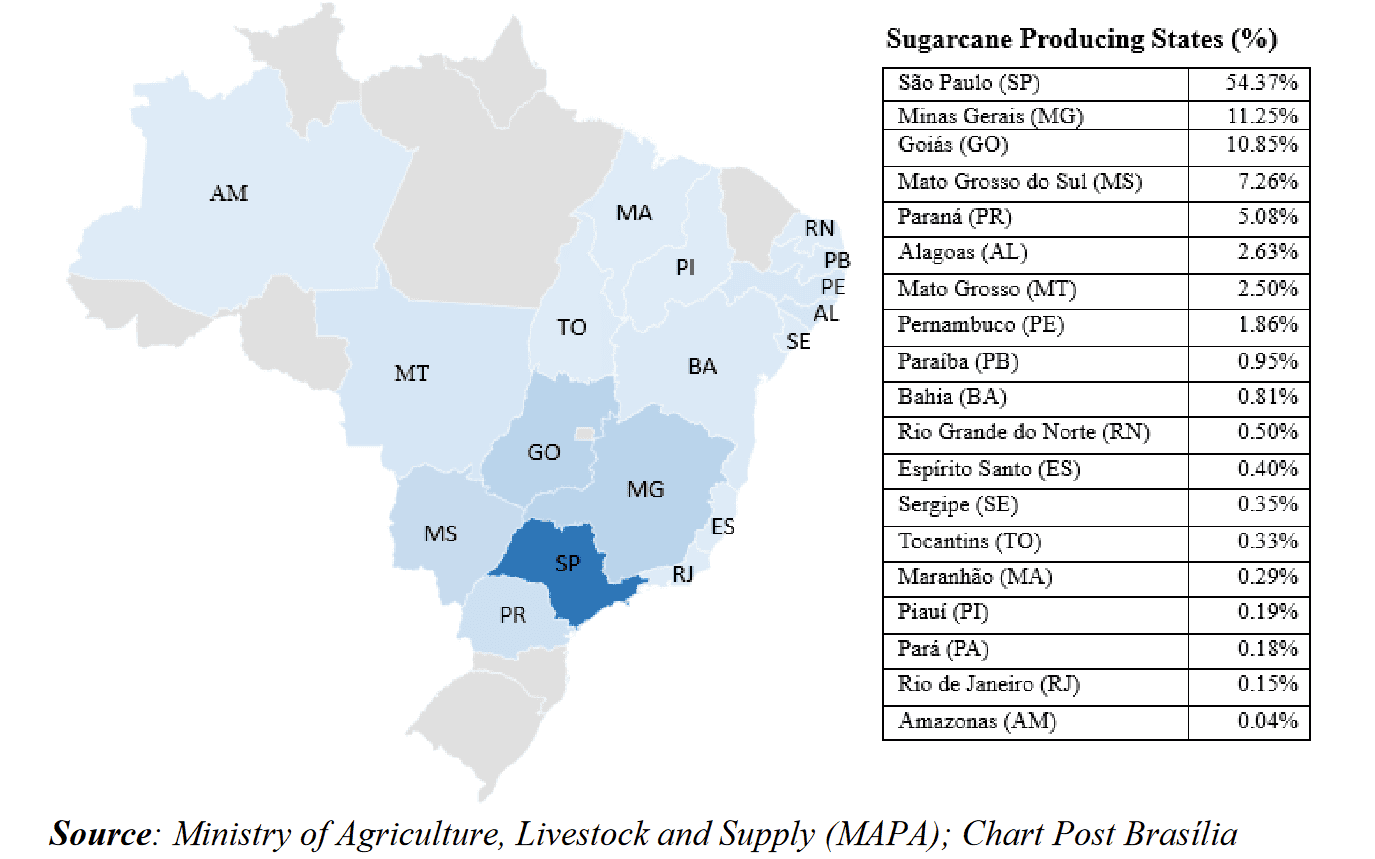

- Regiony upraw trzciny cukrowej w Brazylii wraz z udziałem w produkcji (USDA):

źródło: USDA

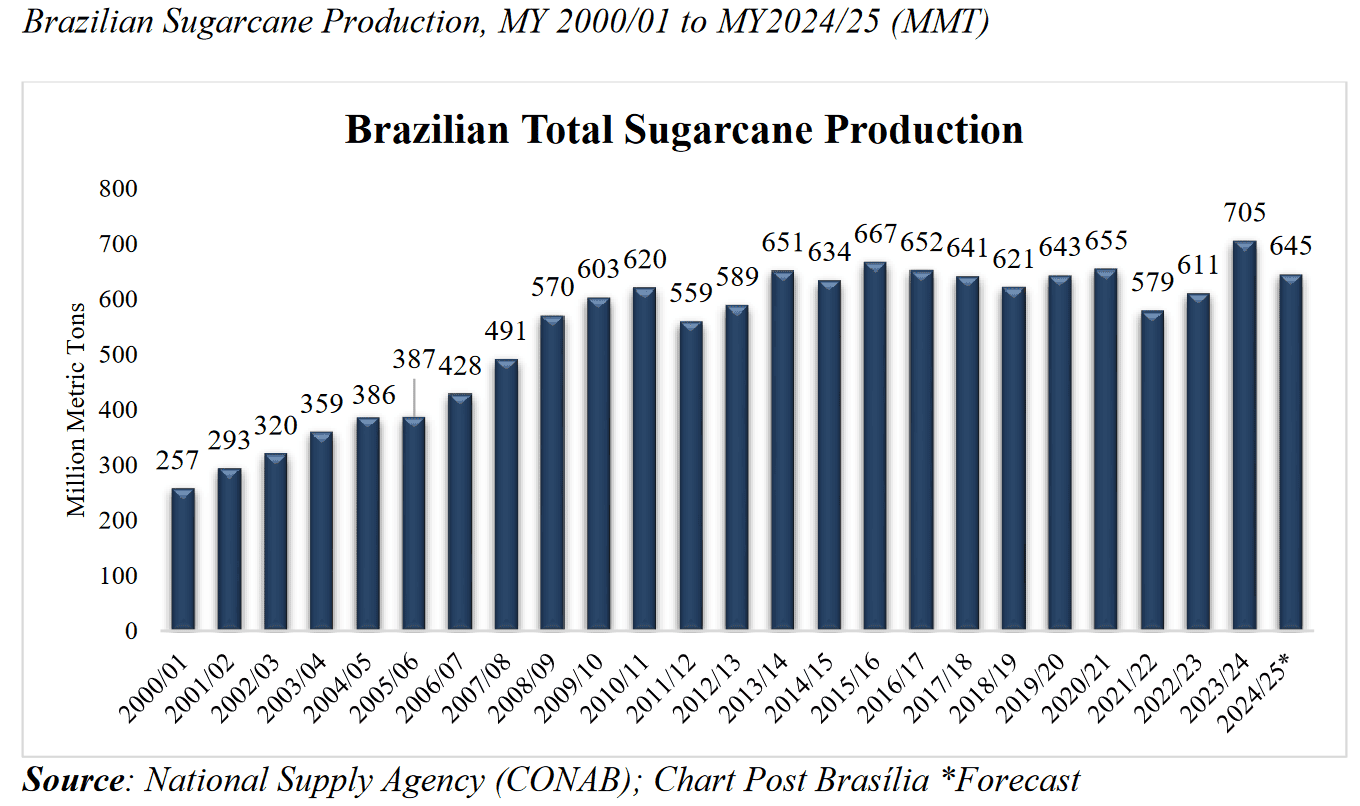

- Produkcja trzciny cukrowej w Brazylii w sezonach 2000/01 – 2024/25 (USDA):

źródło: USDA

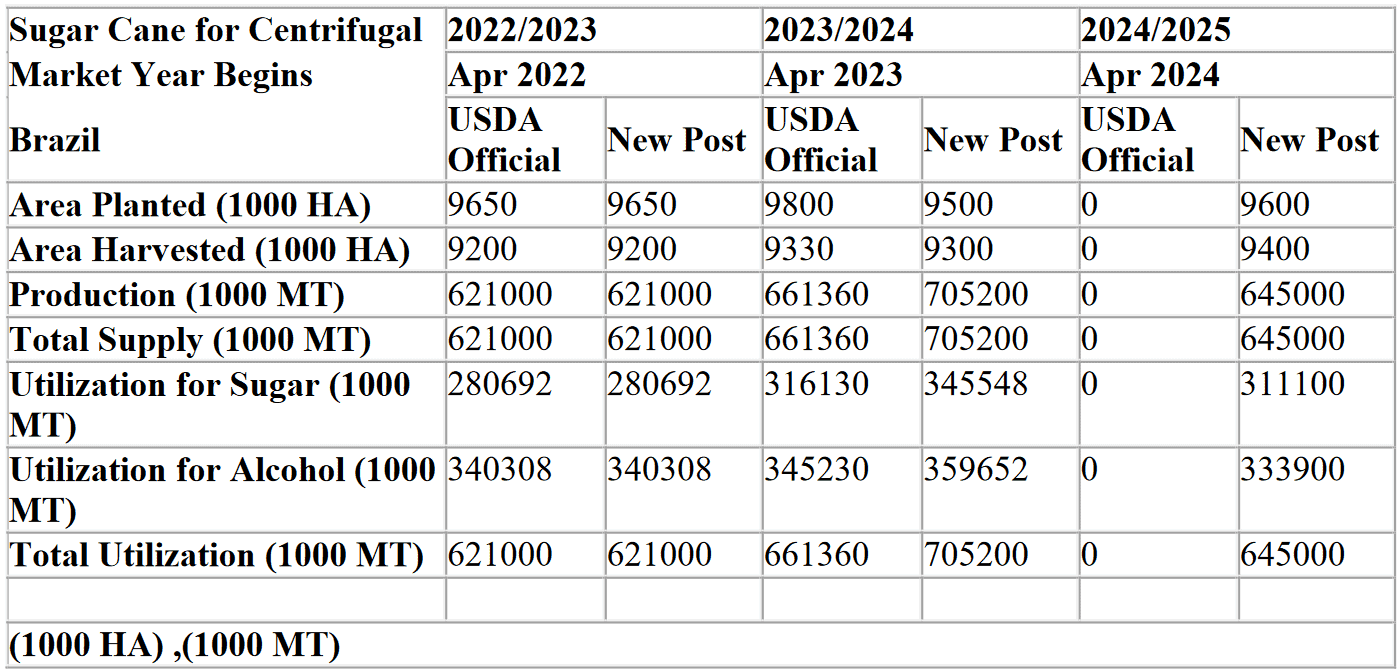

- Prognozy dotyczące trzciny cukrowej w Brazylii (USDA):

źródło: USDA

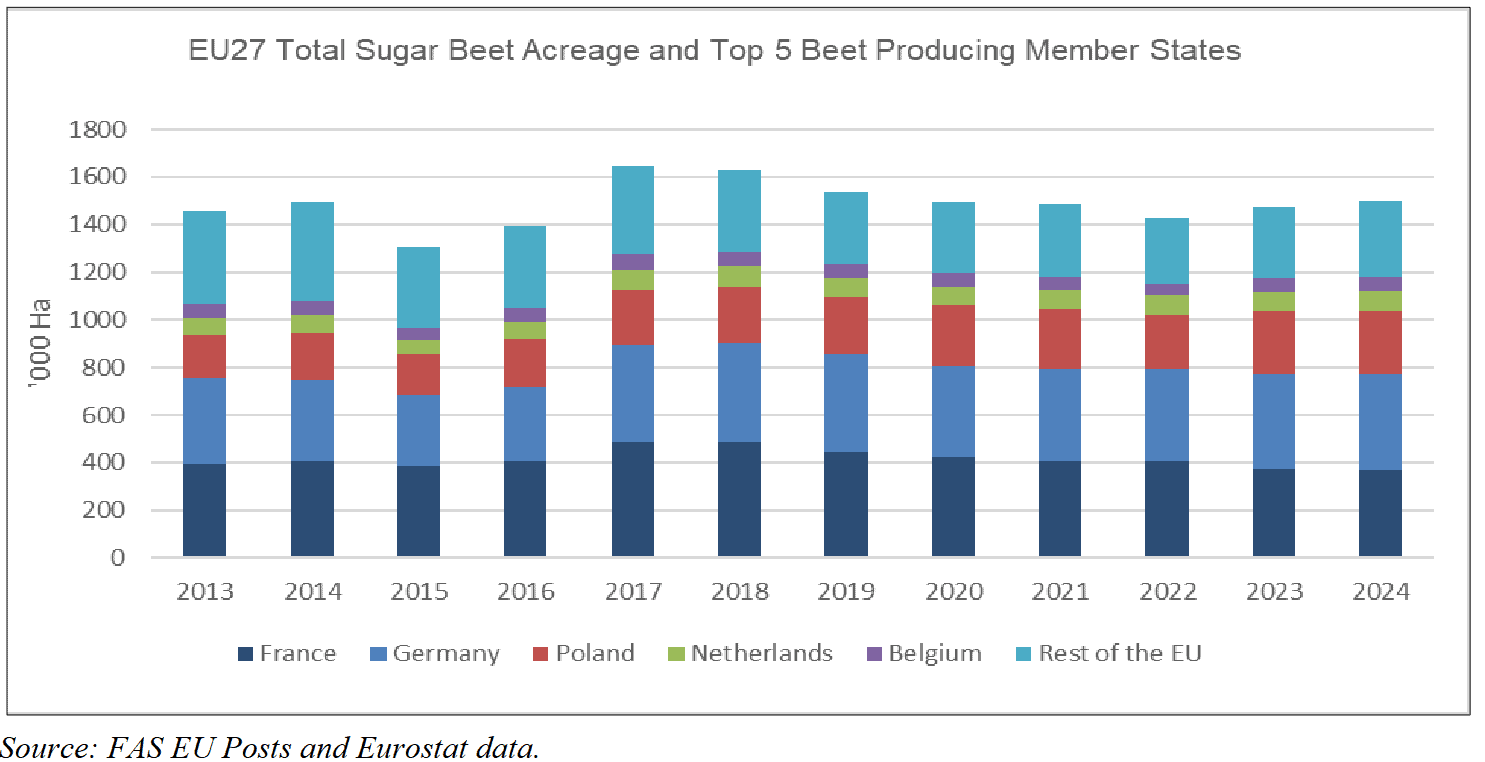

- Areał upraw buraka cukrowego w UE w latach 2013 – 2024 (USDA):

źródło: USDA

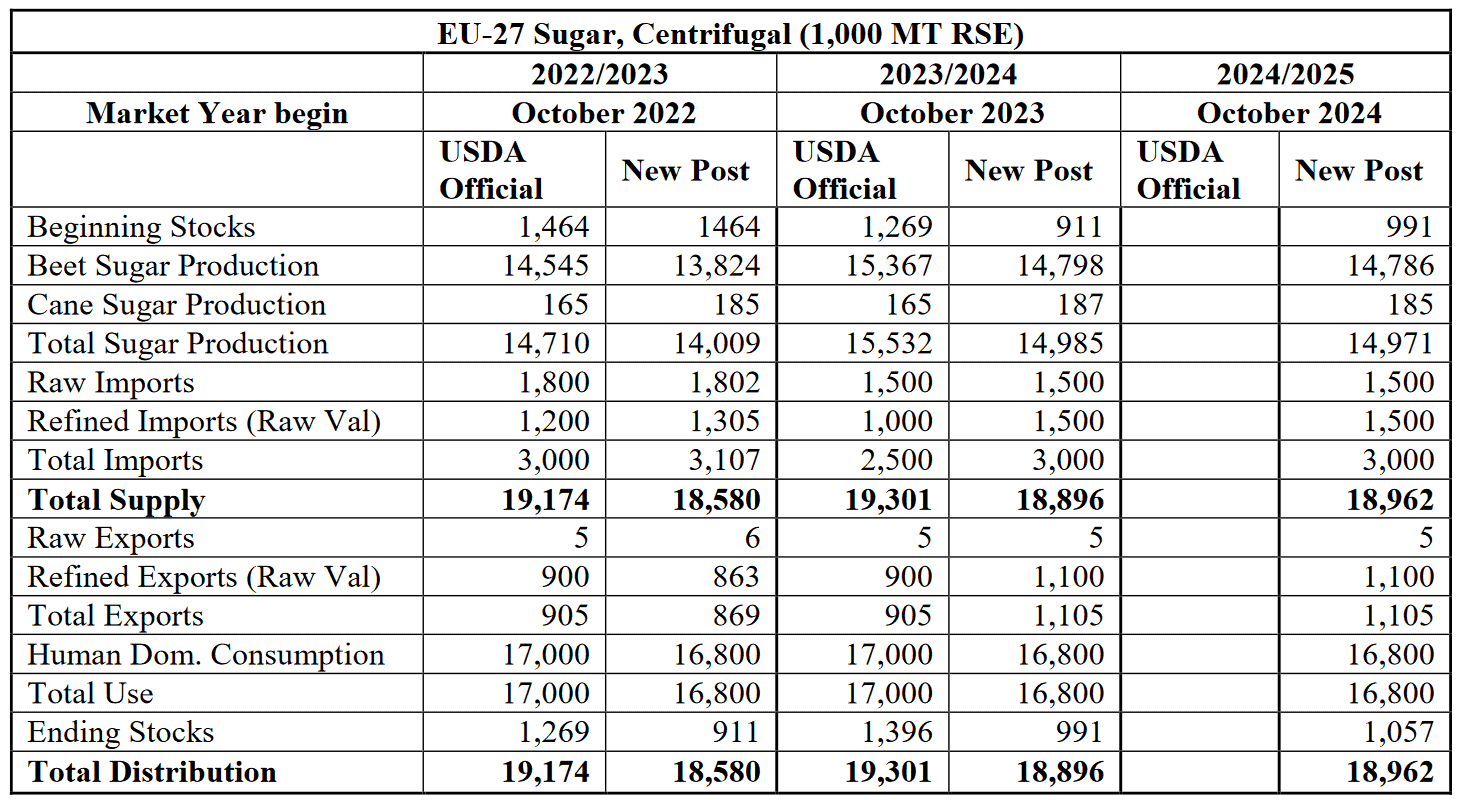

- Prognozy dotyczące cukru w Unii Europejskiej (USDA):

źródło: USDA

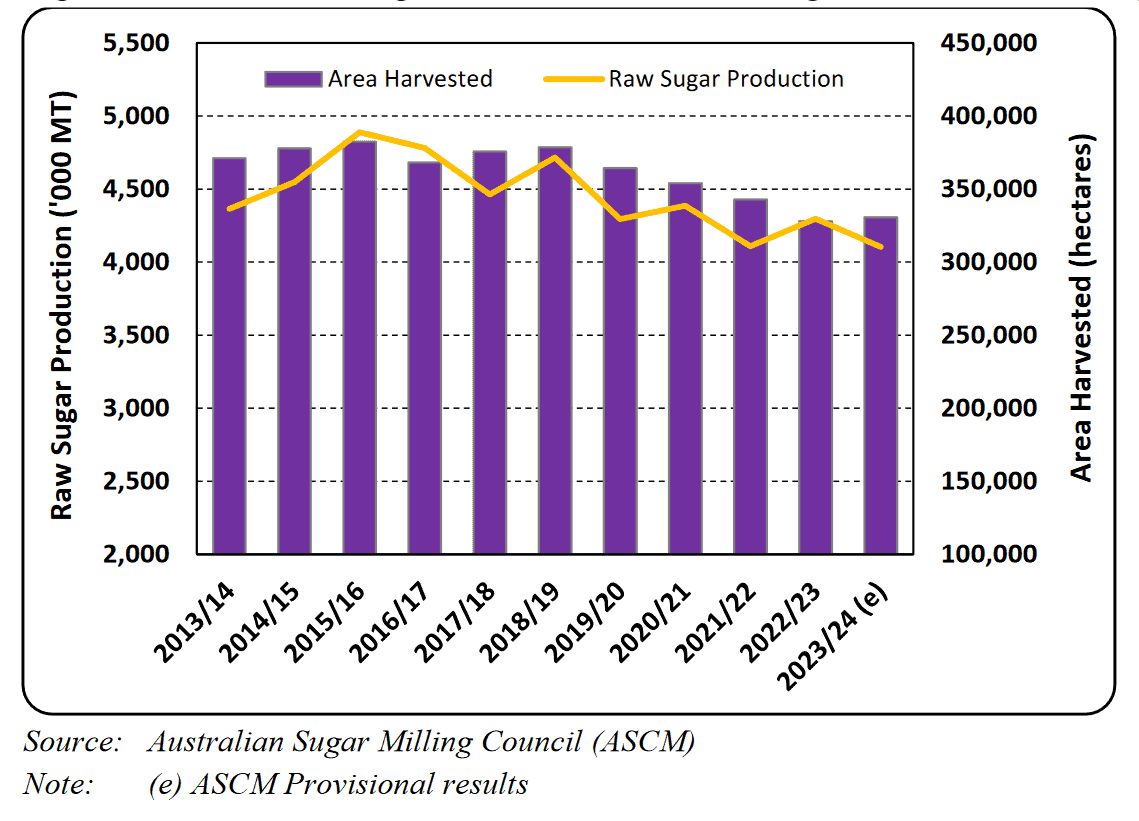

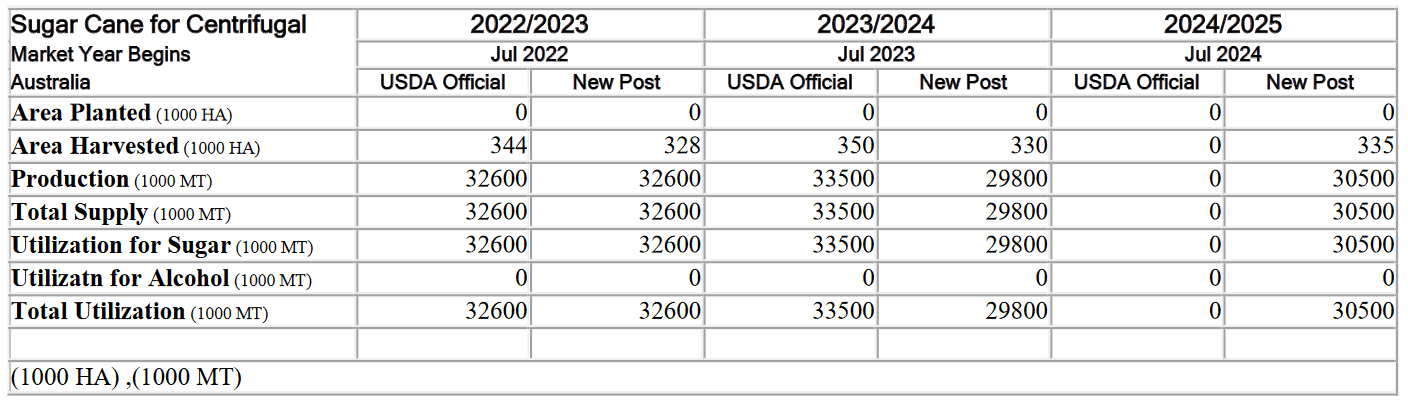

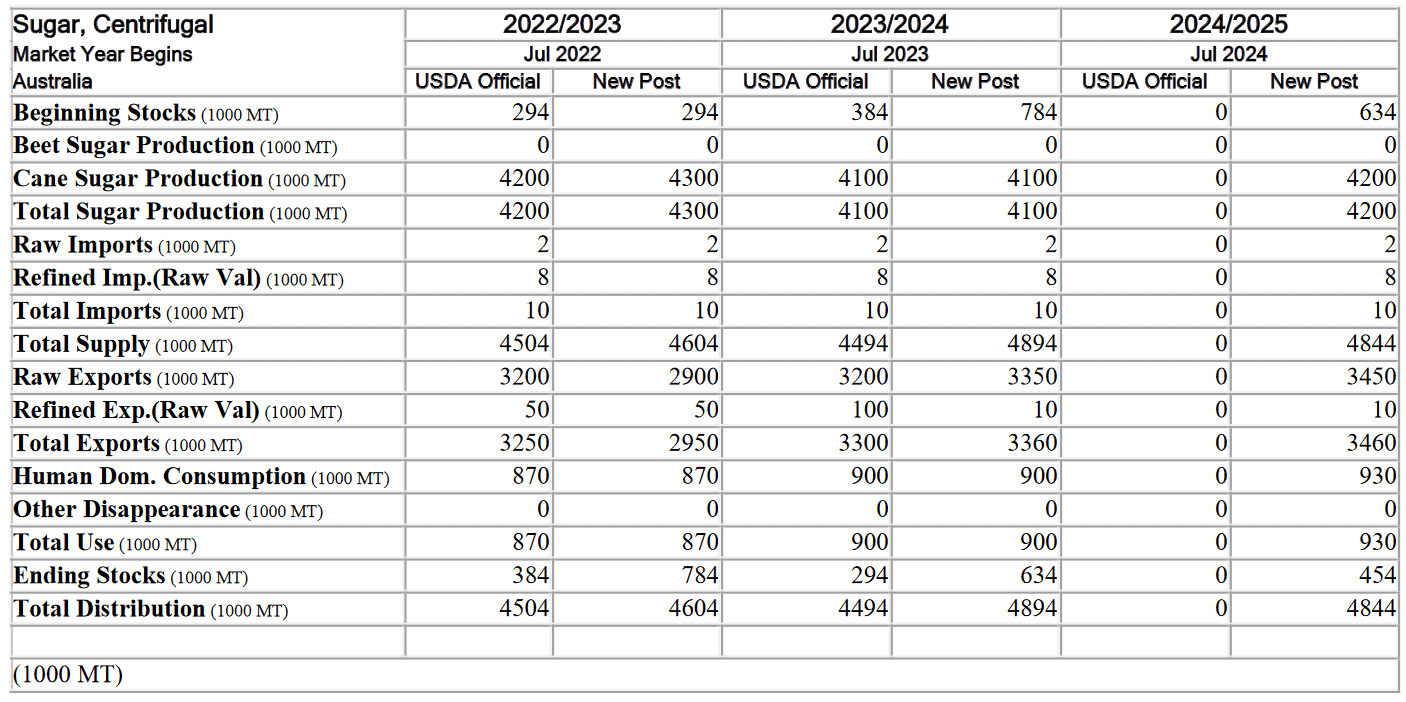

- Areał upraw trzciny cukrowej oraz produkcja surowego cukru w Australii w sezonach 2013/14 – 2023/24 (USDA):

źródło: USDA

- Prognozy dotyczące trzciny cukrowej w Australii (USDA):

źródło: USDA

- Prognozy dotyczące cukru w Australii (USDA):

źródło: USDA

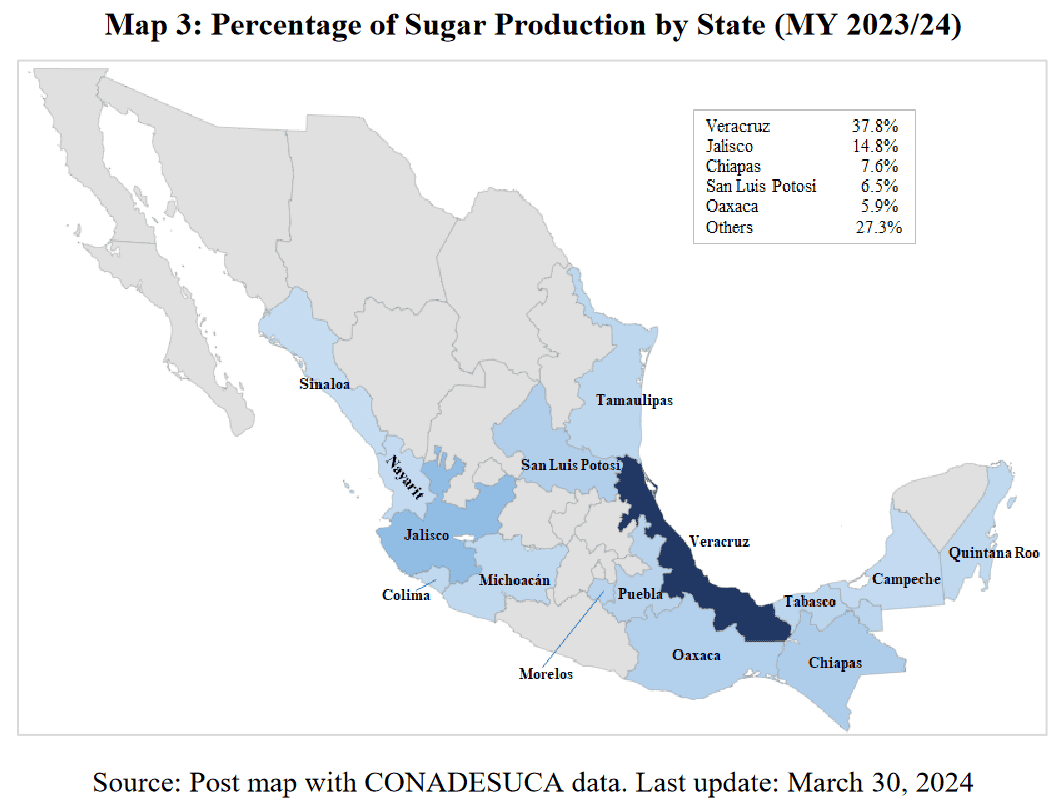

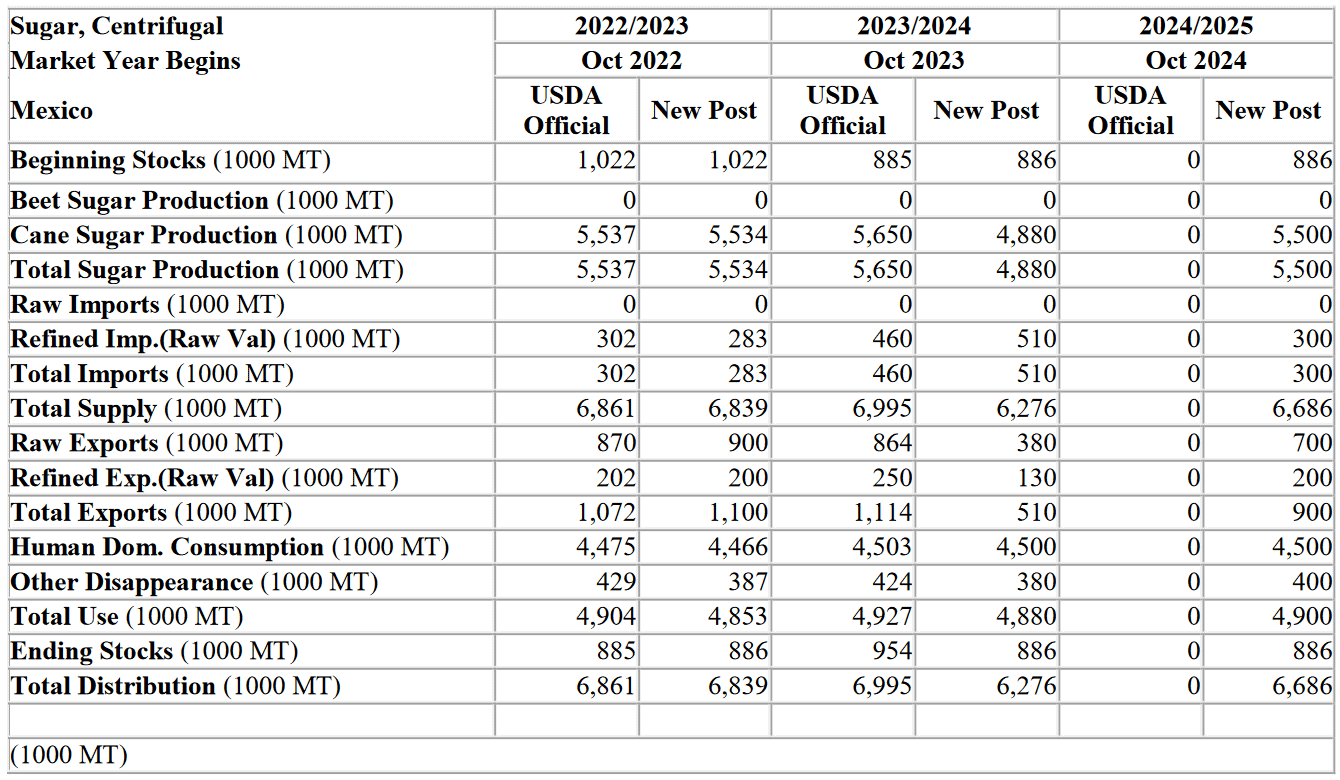

- Regiony produkcji cukru w Meksyku wraz z udziałem w produkcji (USDA):

źródło: USDA

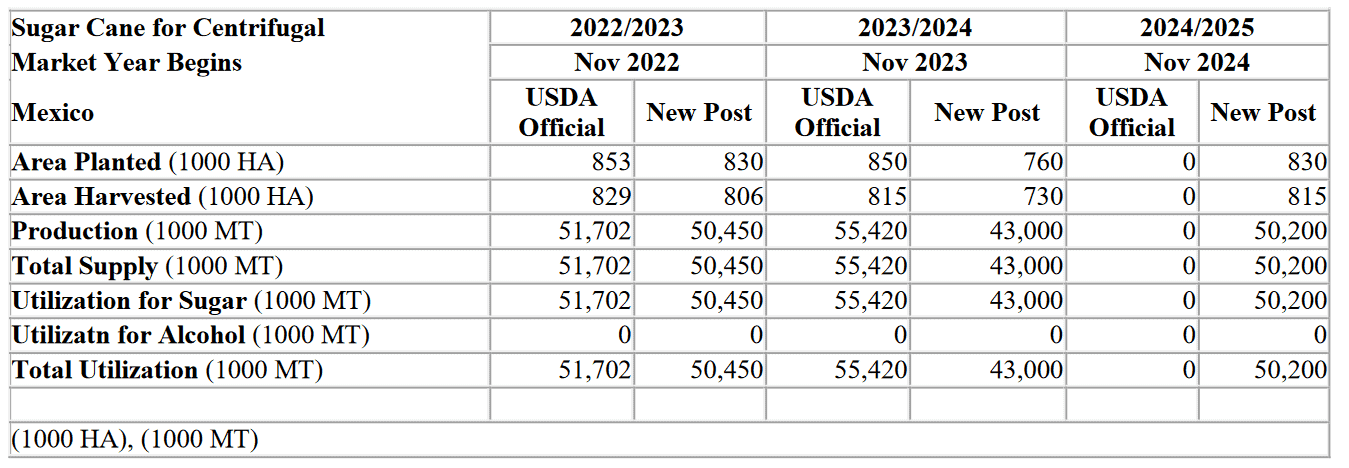

- Prognozy dotyczące trzciny cukrowej w Meksyku (USDA):

źródło: USDA

- Prognozy dotyczące cukru w Meksyku (USDA):

źródło: USDA

Kakao

- Dane pokazały, że przetwórstwo kakao w Ameryce Północnej wzrosło w Q1 2024 do 113 683 ton (+3,6% r/r), znacznie powyżej szacunków rynkowych przewidujących spadek o 4%–8%.

- Przerób kakao w Azji w Q1 2024 spadł do 221,530 ton (-0,22% r/r), oczekiwano spadku o około -8% r/r.

- Przerób kakao w Europie w Q1 2024 wyniósł 367 287 ton (-2,2% r/r), oczekiwano spadku między -3% a -6% r/r.

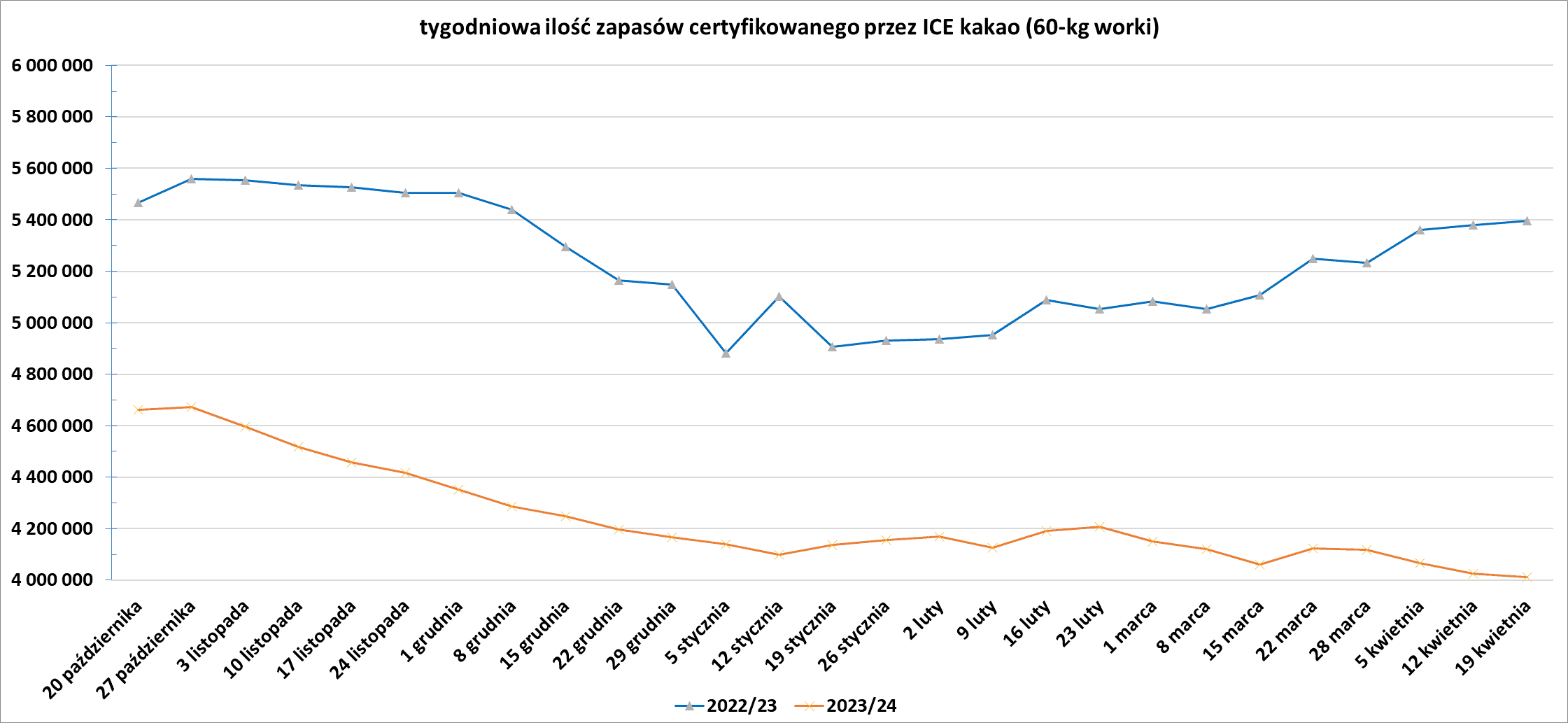

- Zapasy kakao w magazynach ICE spadły czwarty tydzień z rzędu (-13,2k t/t), w poprzednim sezonie wzrosły (+17,9k t/t). Zapasy są w tym sezonie o -25,66% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Sok pomarańczowy

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

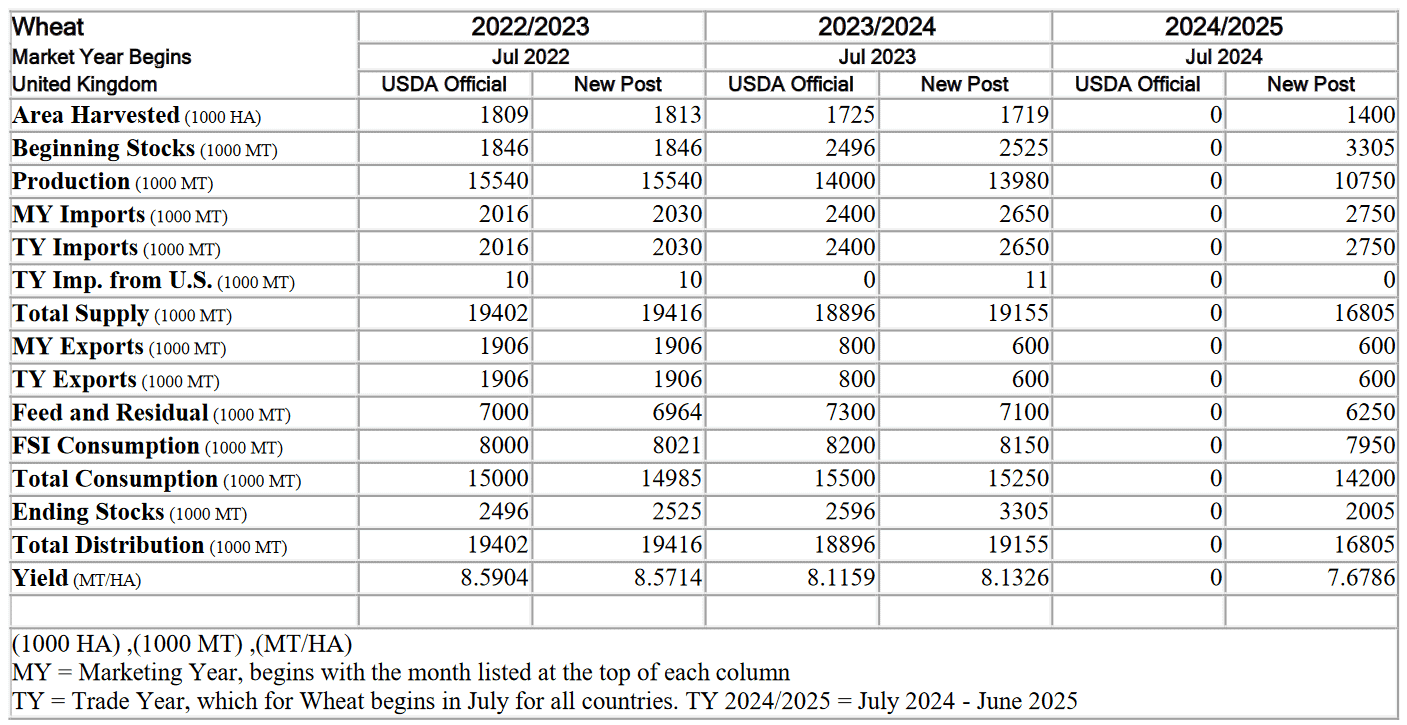

Pszenica

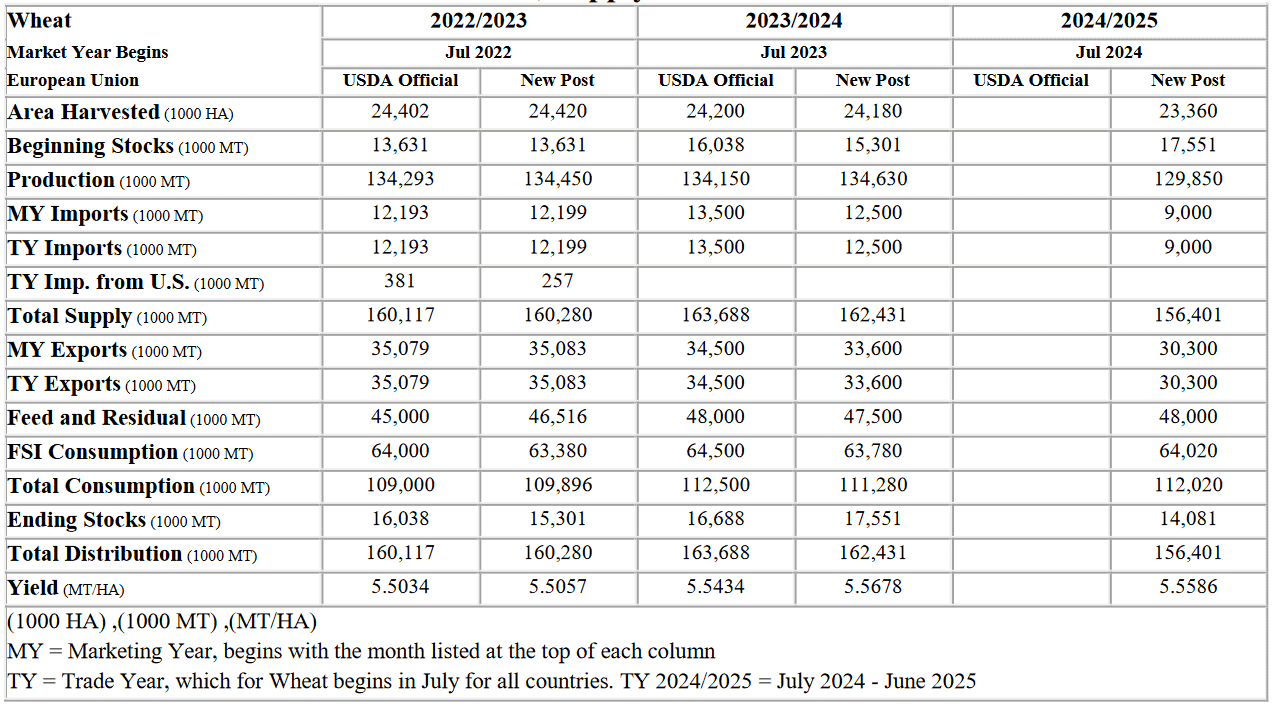

- Prognozy dotyczące pszenicy w Unii Europejskiej (USDA):

źródło: USDA

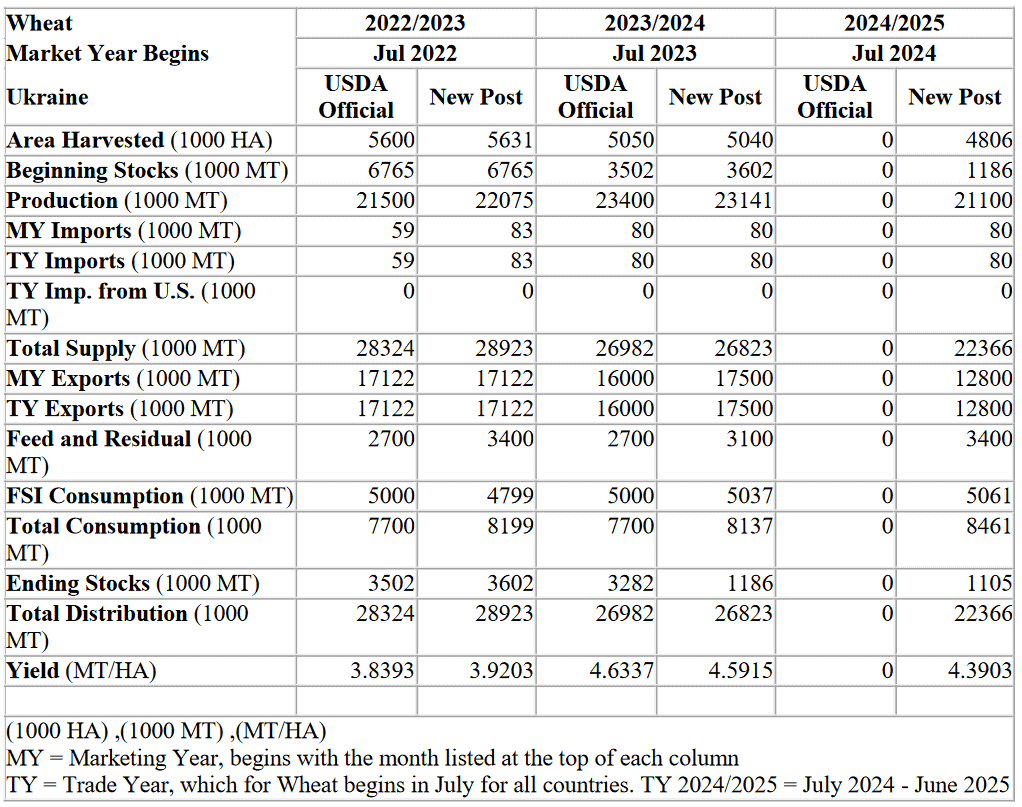

- Prognozy dotyczące pszenicy na Ukrainie (USDA):

źródło: USDA

- Prognozy dotyczące pszenicy w Wielkiej Brytanii (USDA):

źródło: USDA

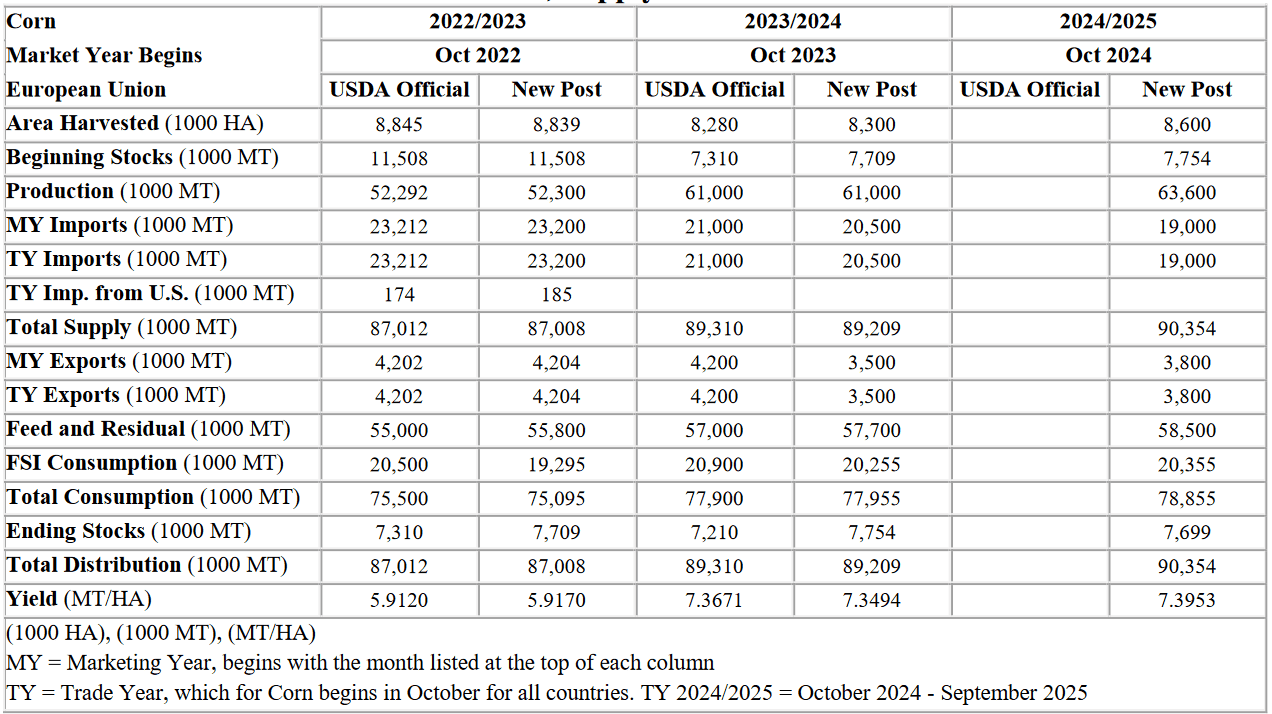

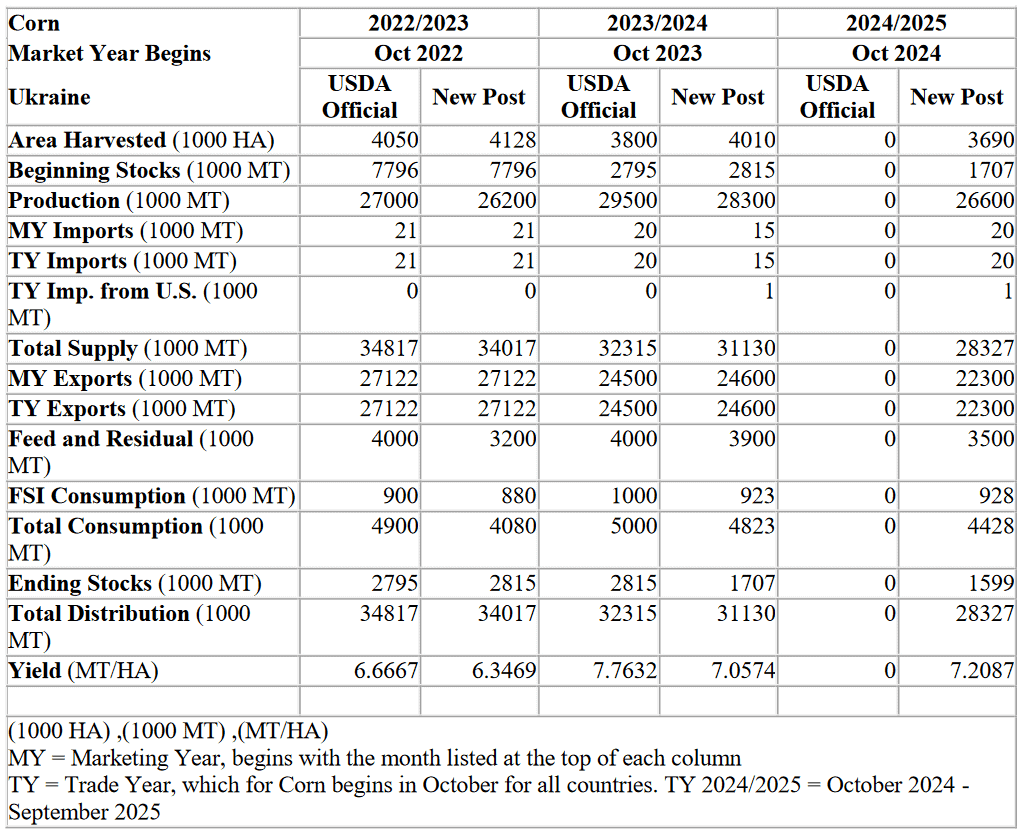

Kukurydza

- Giełda zbóż Rosario szacuje zbiory kukurydzy na sezon 2023/2024 na 50,5 milionów ton.

- Prognozy dotyczące kukurydzy w Unii Europejskiej (USDA):

źródło: USDA

- Prognozy dotyczące kukurydzy na Ukrainie (USDA):

źródło: USDA

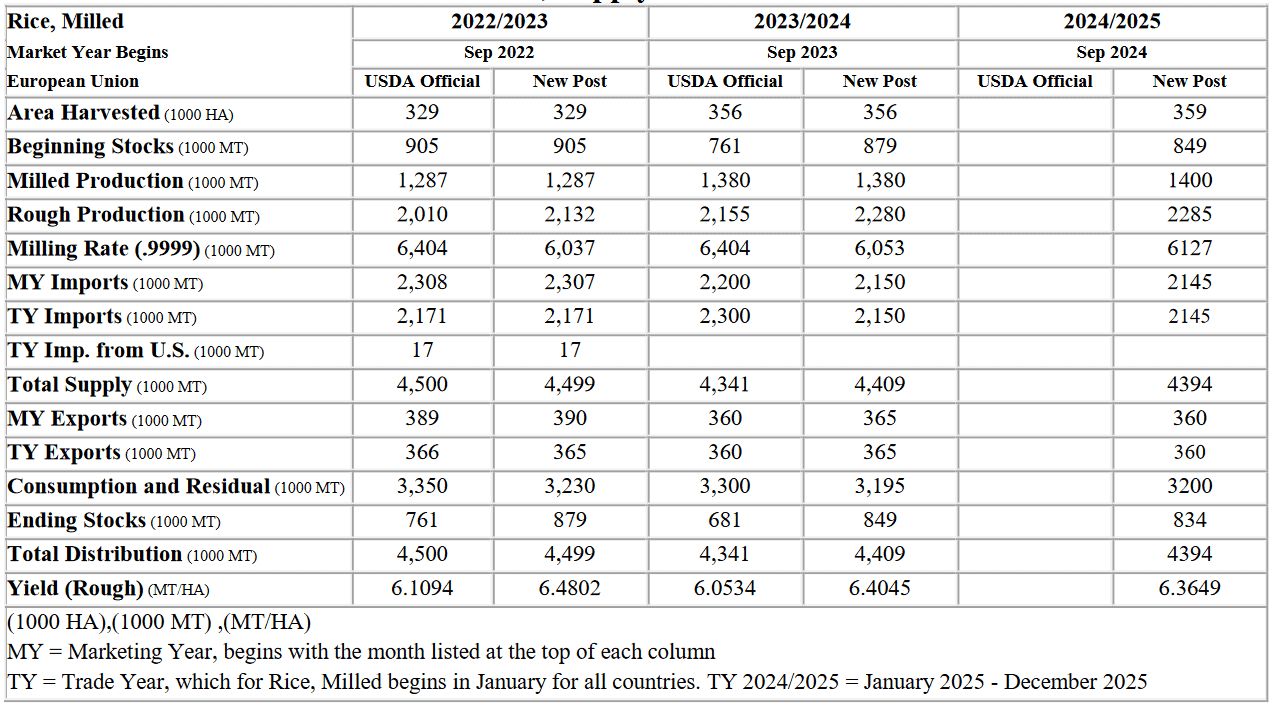

Ryż

- Prognozy dotyczące ryżu w Unii Europejskiej (USDA):

źródło: USDA

Soja

- Giełda zbóż Rosario szacuje zbiory soi na sezon 2023/2024 na 50 milionów ton.

Pozostałe zboża

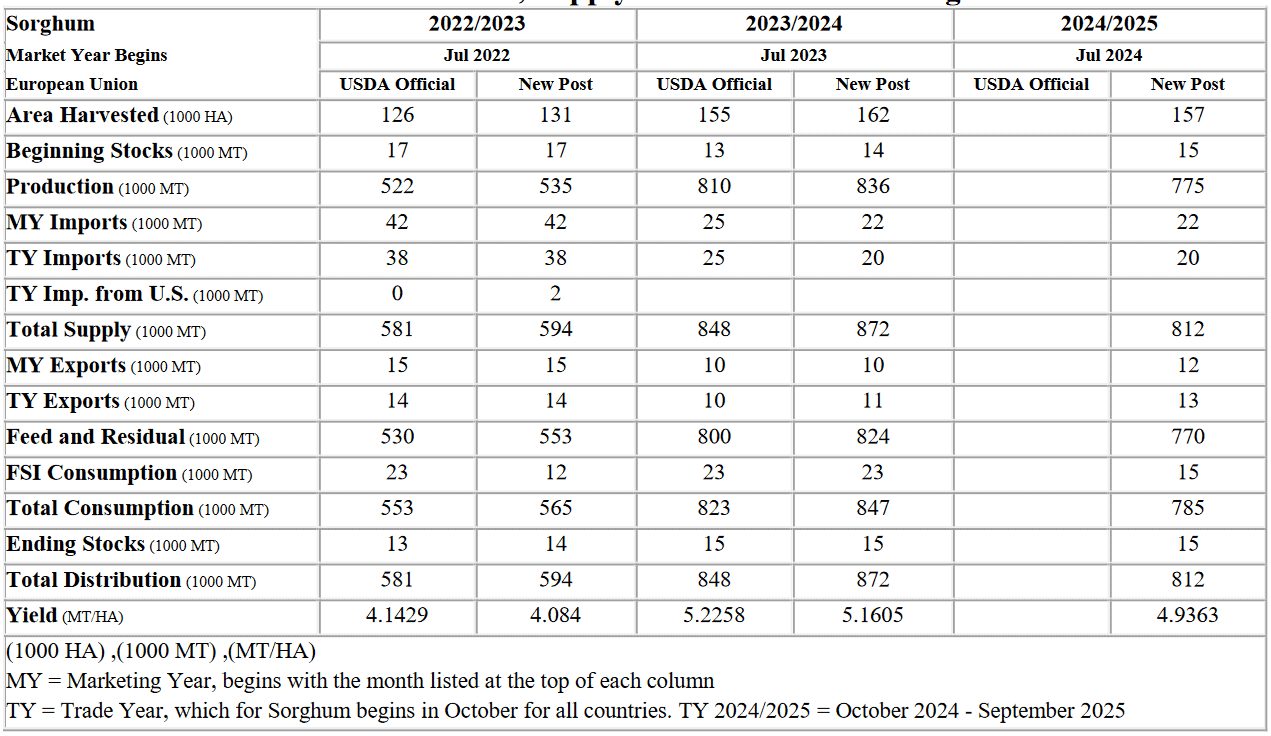

- Prognozy dotyczące sorgo w Unii Europejskiej (USDA):

źródło: USDA

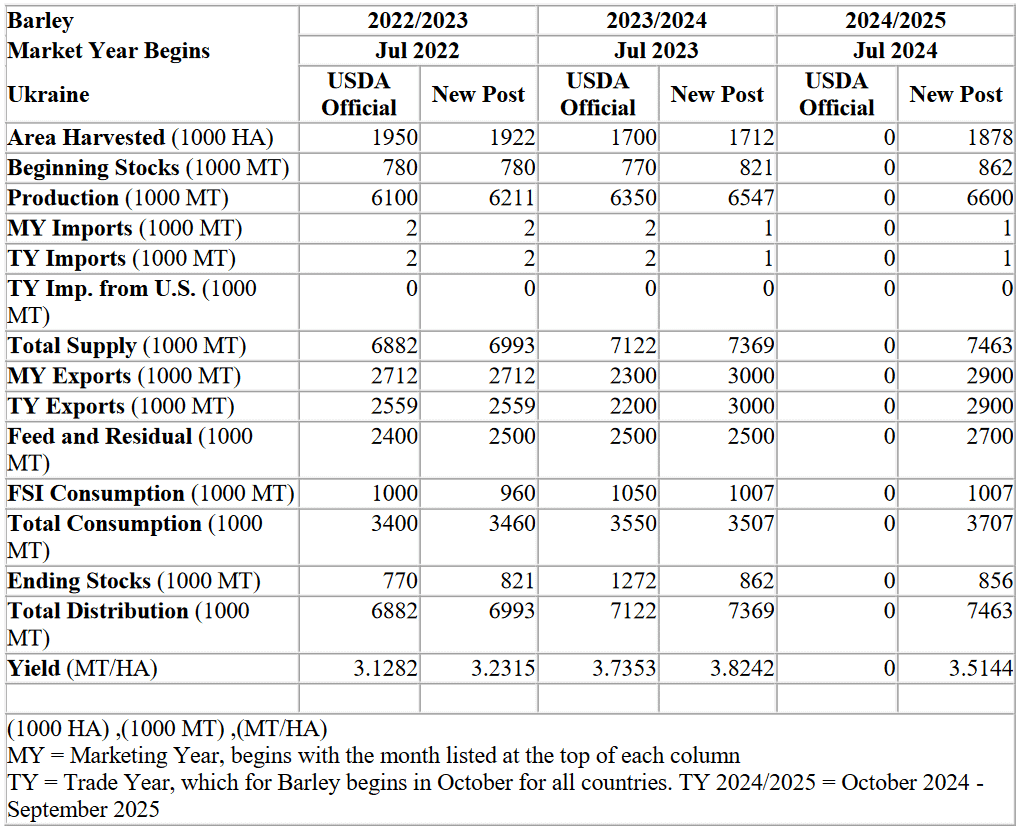

- Prognozy dotyczące jęczmienia w Unii Europejskiej (USDA):

źródło: USDA

- Prognozy dotyczące jęczmienia na Ukrainie (USDA):

źródło: USDA

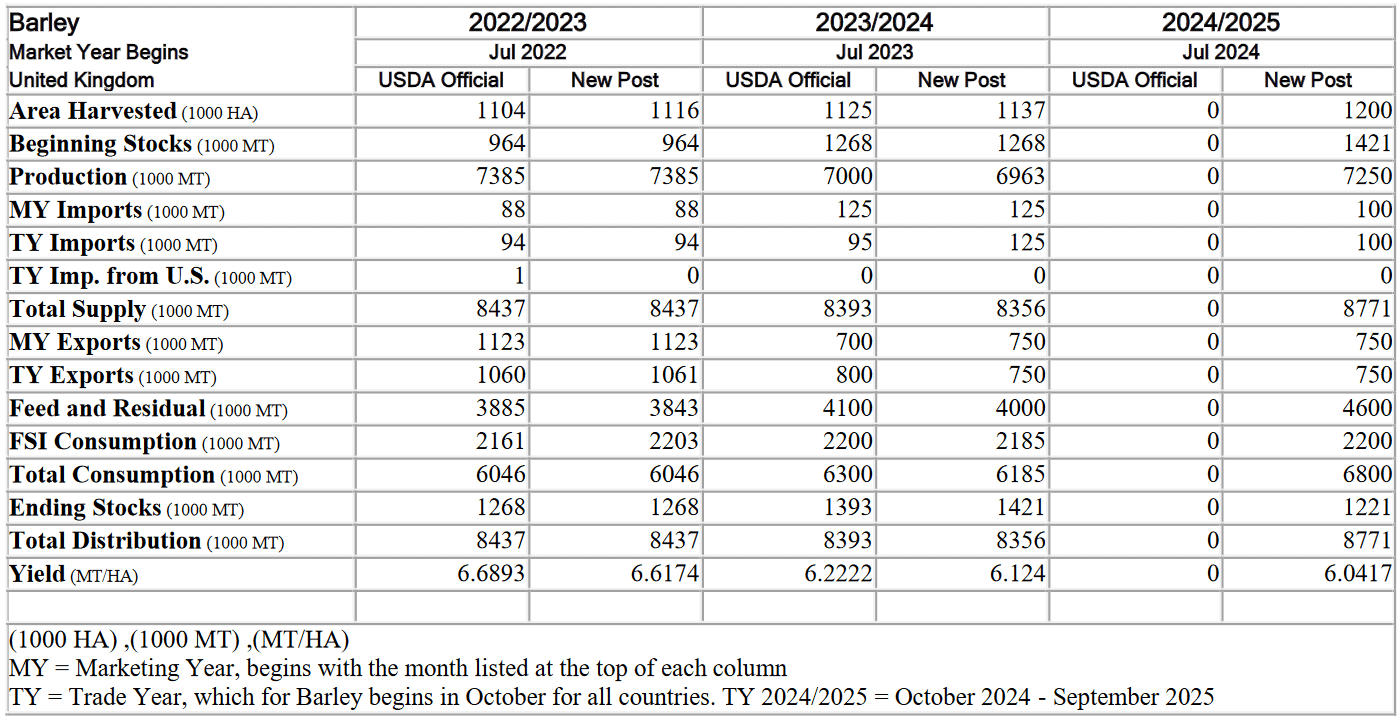

- Prognozy dotyczące jęczmienia w Wielkiej Brytanii (USDA):

źródło: USDA

Wieprzowina, wołowina, drób i ryby

- Pekin zachęcał swoje przedsiębiorstwa zajmujące się hodowlą trzody chlewnej, które hodują połowę światowej produkcji trzody chlewnej, do zmniejszenia produkcji trzody chlewnej po tym, jak szybka ekspansja doprowadziła do nadpodaży i wieloletniego spadku cen. Ministerstwo podało, że na koniec marca stado macior w Chinach liczyło 39,92 mln sztuk (-7,3% r/r). Spadek liczby świń w dużych przedsiębiorstwach wskazuje, że wielkość uboju w drugim kwartale roku spadnie. „W następnym kroku ministerstwo skoncentruje się na stabilizacji mocy produkcyjnych, stabilizacji polityki, zapobieganiu epidemiom oraz dalszej stabilizacji produkcji i podaży trzody chlewnej” – podał dyrektor ds. rynku i technologii informacyjnych w ministerstwie Lei Liugong.

Ropa naftowa

- „To było po prostu wielkie widowisko, dlatego spadki na rynkach nastąpiły równie szybko, jak gwałtowny wzrost” – powiedział Tim Snyder, ekonomista w Matador Economics. Inwestorzy uważnie monitorowali reakcję Izraela na irańskie ataki dronów i rakiet z 13 kwietnia, które z kolei były odpowiedzią na domniemany izraelski atak powietrzny z 1 kwietnia, który zniszczył budynek na terenie ambasady Iranu w Damaszku. Inwestorzy nie wykluczają jednak, że napięcia na Bliskim Wschodzie zaburzą podaż.

- Międzynarodowy Fundusz Walutowy spodziewa się, że OPEC+ zacznie zwiększać wydobycie ropy od lipca. Członkowie OPEC+, na czele z Arabią Saudyjską i Rosją, zgodzili się w zeszłym miesiącu przedłużyć do końca czerwca dobrowolne cięcia wydobycia o 2,2 mln baryłek dziennie (bpd).Pomogło to utrzymać wysokie ceny ropy.

- Analitycy Goldman Sachs i Commerzbanku podnieśli w piątek prognozy ropy Brent, biorąc pod uwagę napięcia geopolityczne, a także perspektywę rosnącego popytu i ograniczonej podaży ze strony OPEC i sojuszników (OPEC+). „Popyt na ropę rośnie w zdrowym tempie, a podaż powinna być ograniczona ze względu na przedłużenie dobrowolnych cięć produkcji OPEC+” – powiedział analityk UBS Giovanni Staunovo.

- Według najnowszego raportu amerykańskiej Agencji Informacji o Energii (EIA) wzrost cen ropy powinien zachęcić przedsiębiorstwa wiertnicze do zwiększenia wydobycia ropy w USA z rekordowych 12,9 mln baryłek dziennie (bpd) w 2023 r. do 13,2 mln bpd w 2024 r. i 13,7 mln bpd. w 2025 r.

- W 15. tygodniu 2024 (8 – 12 kwietnia) globalna aktywność lotnicza po raz pierwszy od czterech lat przekroczyła poziom sprzed pandemii, ale wzrost popytu na paliwo do silników odrzutowych nie utrzymuje się na stałym poziomie, ponieważ nowsze floty samolotów stają się bardziej oszczędne pod względem zużycia paliwa i przewożą więcej pasażerów. Według Międzynarodowej Agencji Energetycznej (IEA) paliwo lotnicze, produkt rafinowany z ropy naftowej, w największym stopniu przyczyniło się do popandemicznej bonanzy ropy naftowej i odpowiada za prawie połowę wzrostu całkowitego zapotrzebowania na ropę. To sprawia, że tempo wzrostu paliwa do silników odrzutowych ma kluczowe znaczenie dla prognozowania czasu potrzebnego do osiągnięcia maksymalnego zapotrzebowania na paliwa kopalne. Według IEA światowe zużycie paliwa do silników odrzutowych i nafty spadło do 4,7 mln baryłek dziennie (bpd) w 2020 r., z 7,9 mln baryłek dziennie w 2019 roku. Dane IEA wykazały, że wraz z zakończeniem obostrzeń i wznowieniem podróży popyt na paliwa wzrósł o ponad milion baryłek dziennie w latach 2022 i 2023. Jednak według prognoz IEA oczekuje się, że globalny wzrost popytu będzie w tym roku znacznie mniejszy i wyniesie zaledwie 230 000 baryłek dziennie, co daje łącznie 7,4 miliona. Zauważono, że aktywność Chin wyniosła 105,3% poziomu z 2019 r., co po raz pierwszy spowodowało wzrost globalnego ruchu lotniczego nieco powyżej poziomu z 2019 r. Sam wzrost wydajności zmniejszył popyt na paliwo do silników odrzutowych o około 10% w porównaniu z tym samym poziomem aktywności przed 2020 r., a skompensowanie tych zmian zajmie co najmniej kolejny rok, twierdzi analityk Commodity Context Rory Johnston.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 19 kwietnia 2024 wynosiły 5,628 mln (-10,78% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia wzrosła o +5 do poziomu 511 aktywnych punktów.

Gaz ziemny

- Eksport rosyjskiego LPG do Chin koleją, główną trasą dostaw, wzrósł w pierwszym kwartale 2024 do 72 300 ton (+51% r/r). Handlowcy twierdzili, że głównym czynnikiem wzrostu była Irkuck Oil Company (INK), która zwiększyła eksport ze swojego zakładu przetwórstwa gazu w Ust-Kut. Rosja zwiększa eksport LPG do Chin, w tym transportem drogowym ciężarówkami, aby zrównoważyć spadek dostaw do Unii Europejskiej, która w grudniu przyjęła dwunasty pakiet sankcji wobec Rosji, wprowadzając nowy zakaz importu LPG, aby uzupełnić szeroką gamę ograniczeń gospodarczych dla Rosji. Handlowcy uważają, że Rosja będzie w dalszym ciągu zwiększać dostawy LPG, czyli propanu i butanu, do Chin dzięki dostępnej infrastrukturze eksportowej pomimo zatłoczonych linii kolejowych. Istnieją możliwości dalszego zwiększania eksportu.Na Chiny przypadało zaledwie 6% z ubiegłorocznego eksportu rosyjskiego LPG koleją wynoszącego 3,6 mln ton. Głównym szlakiem eksportu rosyjskiego LPG do Chin jest przejście graniczne Zabajkalsk-Mandżura, a terminal Manzhouli Far East Gas jest w stanie obsłużyć 1 milion ton LPG rocznie.

- PetroChina International odebrała ładunek spotowy skroplonego gazu ziemnego (LNG) z projektu PNG LNG sprzedawanego przez krajowy koncern naftowy Papui-Nowej Gwinei. Jest to pierwsza sprzedaż superschłodzonego paliwa, której dokonała państwowa spółka Kumul Petroleum Holdings Limited (KPHL) z wysp Pacyfiku. Zakup ładunku o pojemności 144 000 metrów sześciennych oznacza początek szerszego handlu LNG między obydwoma krajami, zarówno w ramach transakcji natychmiastowych, jak i długoterminowych, powiedział Li Shaolin, dyrektor generalny PCI Singapore. Kumul Petroleum, który posiada 16,77% udziałów w projekcie PNG LNG obsługiwanym przez Exxon Mobil, jest uprawniony do sprzedaży około 14 ładunków w ciągu najbliższych czterech lat. KPHL dodała, że po sfinalizowaniu zakupu dodatkowych 2,6% udziału w projekcie, będzie mogła sprzedawać więcej LNG na rynku spot, bez określenia od kogo kupi udziały.

- EIA szacuje, że niskie ceny gazu ziemnego w USA ograniczające aktywność wiertniczą niektórych producentów, zmniejszy wydobycie gazu w USA do 103,6 miliarda stóp sześciennych dziennie (bcfd) w 2024 r. czyli -0,19% r/r.

- Zapasy gazu Unii Europejskiej na dzień 18 kwietnia 2024 wynoszą 62,0% (+0,6 pp t/t) w magazynach podziemnych oraz 55,7% (+0,6 pp t/t) w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na czerwcowe dostawy to $10,50/mmBtu (+5% t/t). „W zeszłym tygodniu ceny gazu na rynku spot były wysokie ze względu na trwający konflikt na Bliskim Wschodzie i jego wpływ na ceny ropy, serię spadków gazu zasilającego w amerykańskich zakładach LNG, awarie w Norwegii i powrót Egiptu do trybu importu. Wyższe ceny ropy spowodowałyby wzrost cen kontraktów na import LNG powiązanych z ropą, które są nadal powszechne w Azji. Spadek cen gazu zasilającego w USA może wskazywać na niższą produkcję i eksport, choć mogą być krótkotrwałe” – powiedział Alex Froley, starszy analityk LNG w firmie ICIS. „Wzrost cen LNG powyżej progu 10,00 USD/mmBtu ponownie ograniczył popyt azjatyckich nabywców na ładunki spotowe. To z kolei ponownie zamknęło arbitraż między basenami, nawet przy niskich stawkach czarterowych spot – które również nieznacznie spadły w ciągu tygodnia – już znacznie ograniczając premię potrzebną rynkom azjatyckim do odciągnięcia dostaw spotowych Atlantyku z Europy” – powiedział Samuel Good, szef ds. cen LNG.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 97,5 mld stóp sześciennych dziennie (bcfd) czyli +6,09% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 94,4 bcfd.

- Kwietniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 98,2 mld stóp sześciennych dziennie (-2,58% m/m).

- Kwietniowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 11,8 bcfd (-9,92% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -3 do poziomu 106 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 12 kwietnia wzrosły o +50 mld stóp sześciennych (bcf) do 2 333 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +51 bcf. Zapasy gazu w USA są obecnie o +36% powyżej 5-letniej średniej oraz +22% r/r.

Energia odnawialna

- Stan Nowy Jork wstrzymał trzy duże projekty dotyczące morskiej energii wiatrowej po tym, jak General Electric Vernova zmieniła projekt turbiny, co według stanu „istotnie zmieniło” plany. Nowy Jork tymczasowo zatwierdził projekty w październiku 2023 r. Są to Attentive Energy One, opracowywane przez TotalEnergies, Rise Light & Power i Corio Generation;Community Offshore Wind, wspierana przez RWE i National Grid Ventures oraz Excelsior Wind firmy Vineyard Offshore. Jednak od tego czasu firma GE Vernova podjęła decyzję o przejściu ze swojej 18-megawatowej platformy turbinowej Haliade-X na mniejszą turbinę. Powodowało to „zawiłości techniczne i handlowe” dla deweloperów, stwierdził Urząd ds. Badań i Rozwoju stanu Nowy Jork. Grupa branży morskiej energetyki wiatrowej Oceantic stwierdziła, że wiadomość jest rozczarowująca, ale „nie będzie miała wpływu na ogólne fundamenty rynku”.

Złoto

- Antaike spodziewa się, że światowe ceny złota będą nadal wspierane przez rosnący apetyt inwestorów i rosnące koszty produkcji. Złoto, będzie nadal rosnąć w związku z solidnymi prognozami popytu w Chinach i niepewnością makroekonomiczną, twierdzi wspierany przez państwo chiński dom badawczy Antaike.

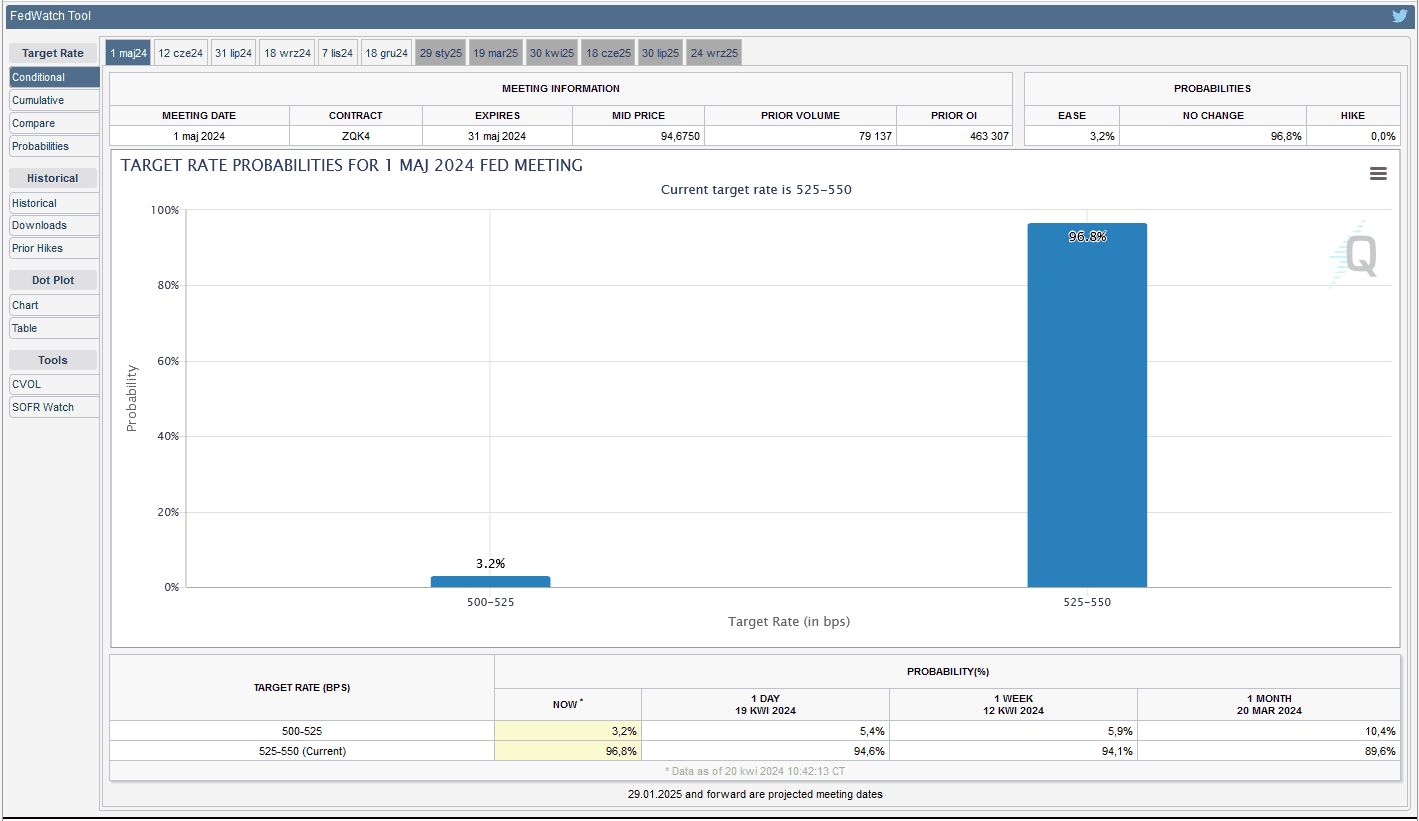

- „Eskalacja i deeskalacja sytuacji na Bliskim Wschodzie opanowała rynki. Jeśli sytuacja rzeczywiście ulegnie deeskalacji, złoto wycofa się lub skonsoliduje w miarę wyczerpania się możliwości zakupów w bezpiecznych przystankach. Jednak w dłuższej perspektywie wyższy trend wzrostowy złota będzie kontynuowany, ponieważ Rezerwa Federalna może nie ciąć stóp procentowych tak szybko, jak tego oczekuje rynek” – powiedział David Meger, dyrektor ds. metali handlu na High Ridge Futures. Przedstawiciele Fed byli zgodni co do poglądu, że nie ma pilnej potrzeby obniżania stóp procentowych. Rynek widzi obecnie około 67% szans na obniżkę stóp we wrześniu.

- FedWatch Tool (CME) na dzień 20 kwietnia 2024 dla majowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

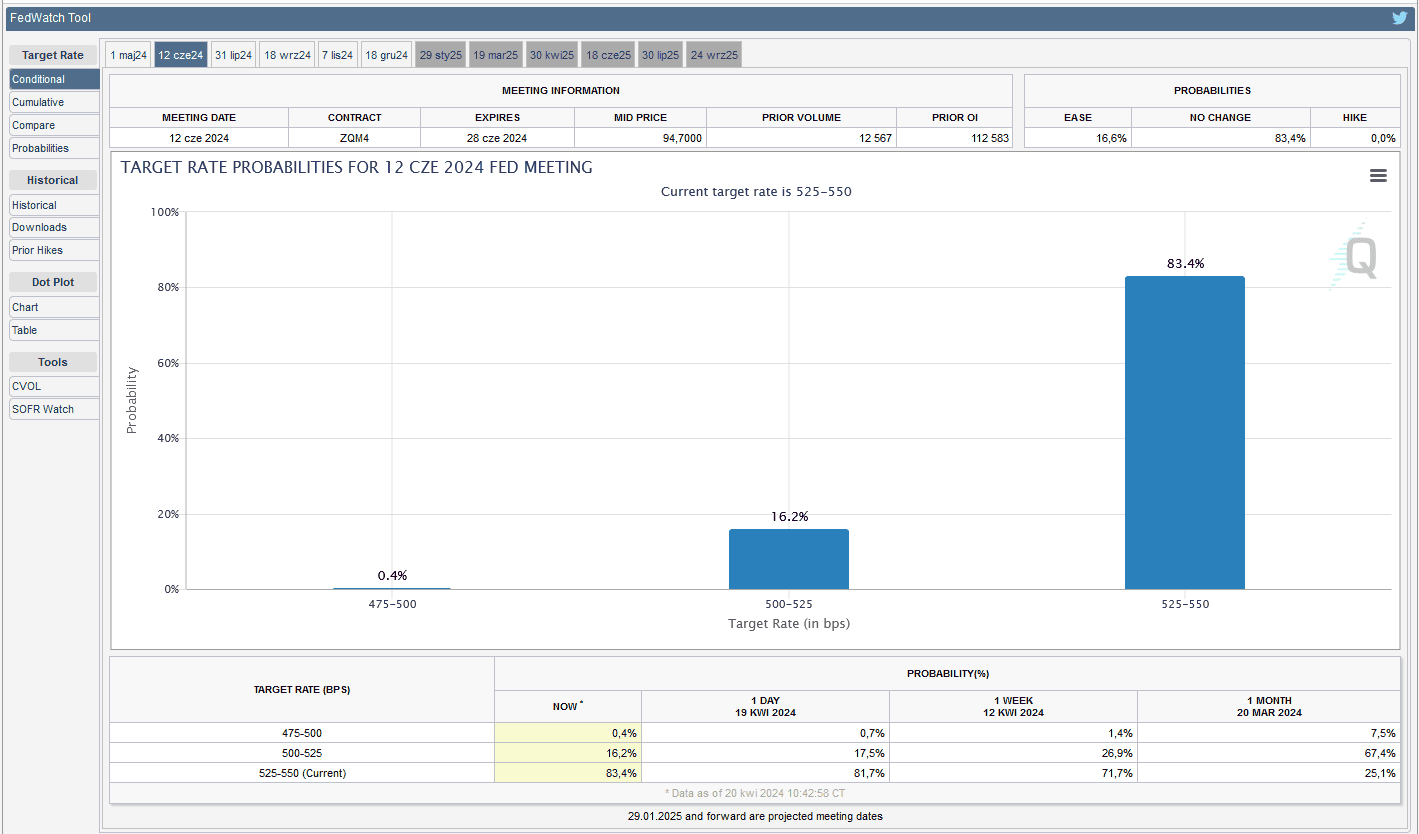

- FedWatch Tool (CME) na dzień 20 kwietnia 2024 dla czerwcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

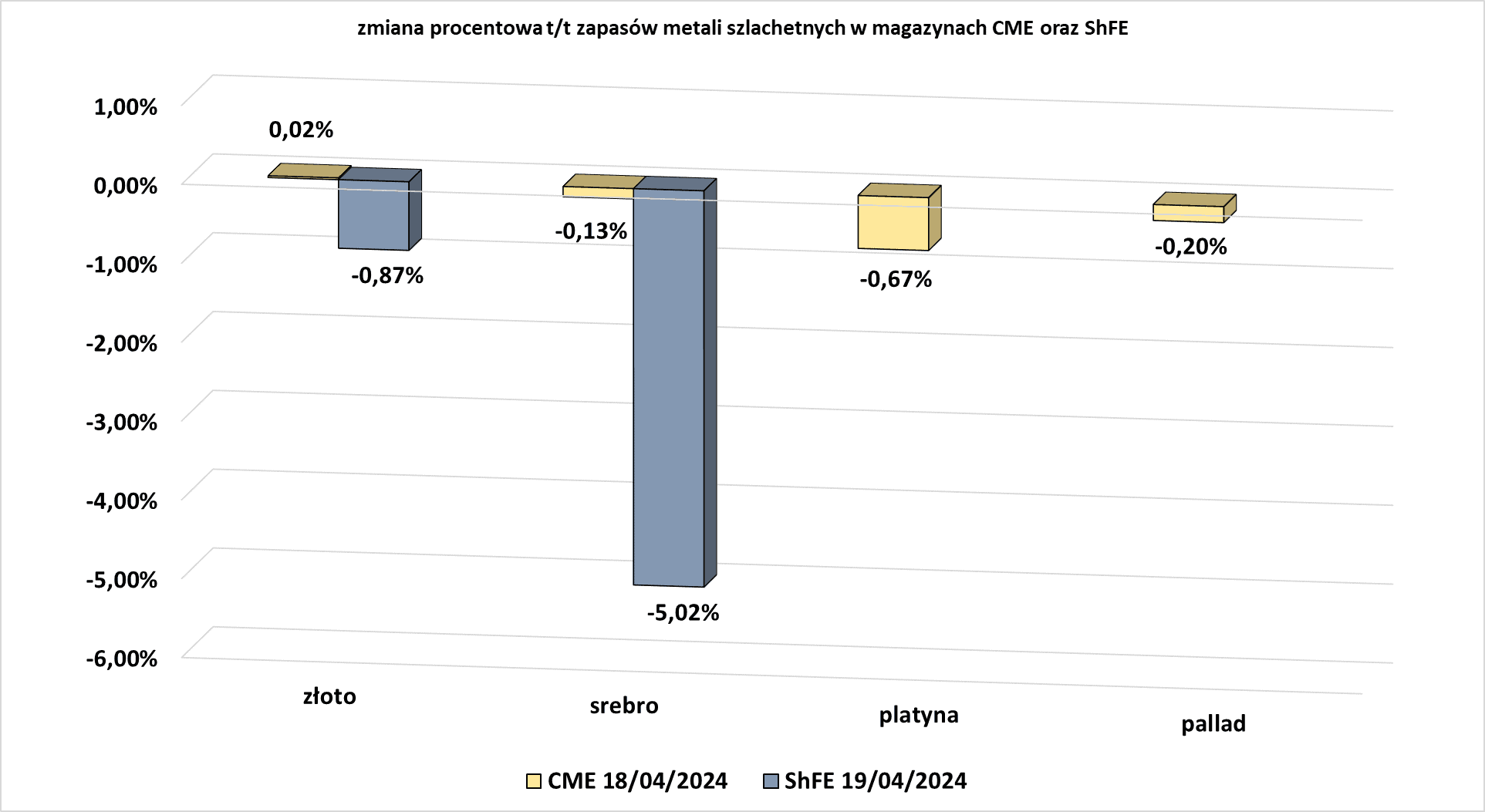

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Srebro

- „Srebro zaczyna zachowywać się bardziej jak metal szlachetny niż metal przemysłowy. Od początku kwietnia nastąpił dramatyczny spadek relacji cen złota do srebra i z technicznego punktu widzenia rynek może spodziewać się korekty, ale nadal utrzymuje się znaczny impet, co oznacza, że nadal może osiągnąć 30 dolarów” – powiedział Philip Newman, dyrektor zarządzający w firmie doradczej Metals Focus. Stosunek złota do srebra, oznaczający, ile uncji srebra można kupić za jedną uncję złota, jest wykorzystywany przez rynek do oceny przyszłych trendów, ponieważ wskazuje bieżące wyniki srebra w porównaniu z jego historyczną korelacją ze złotem.

- Citi szacuje, że popyt inwestycyjny na srebro może pomóc w podniesieniu cen do około 32 dolarów w drugiej połowie 2024 r.

- „Srebro słynie ze zdolności do mocnych i szybkich spadków” – powiedziała analityk StoneX Rhona O’Connell. Cena srebra wzrosła do prawie 50 dolarów w 2011 r., a następnie spadła do 12 dolarów w 2020 r.

- Rynek srebra stoi w obliczu czwartego roku strukturalnego deficytu rynku ze względu na oczekiwania dotyczące wyższego popytu przemysłowego w 2024 r., jak stwierdziła firma Metals Focus w badaniu przeprowadzonym na zlecenie organizacji branżowej Silver Institute. Macquarie szacuje, że deficyty na rynku srebra utrzymają się przez cały pięcioletni okres prognozy, mimo że na razie duże, widoczne i pojedyncze akcje w dalszym ciągu pokrywają niedobór.

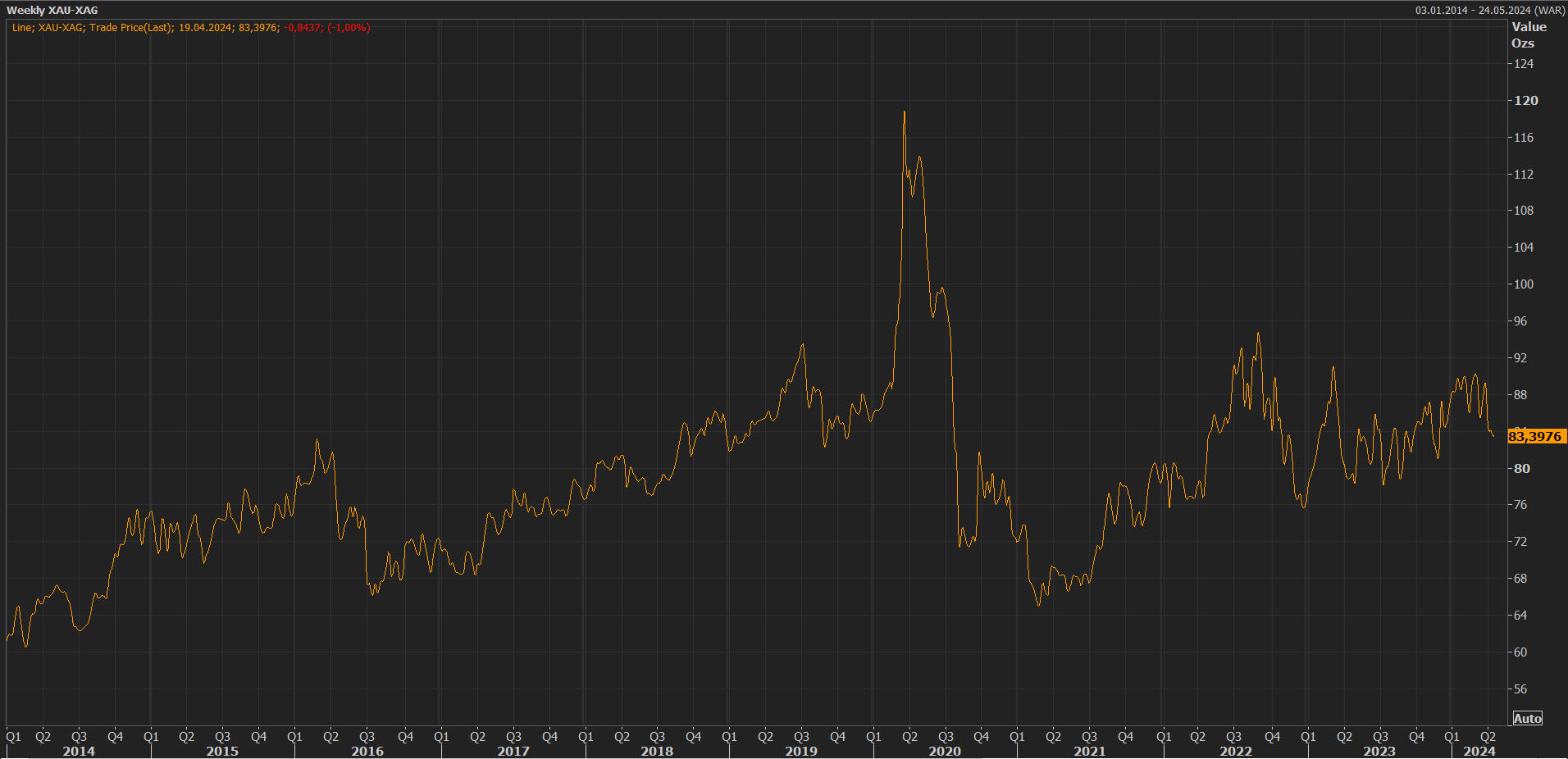

- Gold-silver ratio styczeń 2014 – kwiecień 2024:

gold/silver ratio; źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Platyna i pallad

- HSBC obniżył swoje prognozy średnich cen platyny na 2024 rok do 1055 dolarów za uncję z 1105 dolarów i palladu do 1095 dolarów za uncję z 1138 dolarów. „Cechą zarówno rynków palladu, jak i platyny są niskie ceny w obliczu znacznego deficytu” – podał bank.

Miedź

- Ceny miedzi, są często wykorzystywane jako wskaźnik gospodarczy, były również wspierane przez obawy dotyczące cięć produkcji w związku z niedoborami surowców oraz optymizmem popytowym napędzanym przejściem na zieloną energię. Miedź prawdopodobnie będzie dalej zyskiwać w związku z dużym napływem kapitału, który prawdopodobnie potrwa do czasu obniżki stóp procentowych przez USA. W pierwszym kwartale wzrósł popyt na miedź, głównie ze strony nowego sektora energetycznego, w tym pojazdów elektrycznych i energii wiatrowej, a także sektora technologii informatycznych, takiego jak sprzęt elektryczny i centra danych związane ze sztuczną inteligencją.

- „Główne tematy pozostają takie same. Kwiecień był świadkiem szerokiego napływu pieniędzy do przestrzeni towarowej” – powiedział Alastair Munro, starszy specjalista ds. strategii metali nieszlachetnych w Marex.

- Citi szacuje obecnie ceny miedzi do 10 500 dolarów za tonę, przy średniej cenie 10 000 dolarów w drugim i trzecim kwartale 2024.

- Codelco wyprodukowało 1,42 mln ton metrycznych miedzi w 2023 r., natomiast kopalnie w Chile obsługiwane przez australijską firmę górniczą BHP, w tym Escondida, największa kopalnia miedzi na świecie, której jest współwłaścicielem wraz z Rio Tinto i japońską firmą JECO Corp,wyprodukował 1,39 mln ton. Oznacza to, że brak realizacji celu Codelco jakim jest zatrzymanie spadków produkcji (po dwóch latach) może oznaczać przekazanie palmy pierwszeństwa pod względem wydobycia BHP Group. 50-letnia państwowa spółka Codelco odpowiada za około jedną czwartą całkowitej produkcji miedzi w Chile.

Pozostałe metale przemysłowe

- Rynek niklu zyskał na popularności po rozmowach na rynku, jakoby chiński podmiot gromadzący zapasy, Krajowa Administracja Żywności i Rezerw Strategicznych, planował zakup surówki niklowej (NPI), głównego surowca do produkcji stali nierdzewnej. Jedno ze źródeł z branży niklu podało, że słyszało, że chiński magazyn szukał 200 000 ton NPI. Jednak dwa inne źródła branżowe podały, że liczba ta jest znacznie niższa i podają, że poszukiwana przez Chiny ilość to 20 000 ton NPI.NPI zawiera średnio około 10% niklu.

- Antaike stwierdził, że popyt na cynę ze strony konsumentów elektroniki w Chinach wzrósł, a zużycie energii słonecznej, sprzętu AGD i samochodów przekroczyło oczekiwania. Trudności w dostawach, gdyż produkcja u głównego producenta cyny w Birmie nie została jeszcze wznowiona, oraz spowolnienie w wydobyciu cyny w Indonezji spowodowało wzrost cen metalu używanego do lutowania.

- Eksport rafinowanej cyny z Indonezji w marcu spadł do 3 858,35 ton (-19,4% r/r). Na eksport produktów górniczych z Indonezji wpływają opóźnienia w zatwierdzaniu rocznych planów pracy spółek wydobywczych po zmianach w procesie zatwierdzania w ministerstwie górnictwa. Największy indonezyjski wydobywający cynę, PT Timah wznowił eksport po uzyskaniu pozwolenia na eksport około 30 000 ton metrycznych rafinowanej cyny w 2024 r., co powinno złagodzić braki surowca. Indonezja wyprodukowała w ubiegłym roku 74 400 ton rafinowanej cyny, co stanowi około jednej piątej światowej produkcji, z czego 57 317 ton wyeksportowano.

- Wspierany przez państwo Chiński Instytut Planowania i Badań Przemysłu Metalurgicznego (MPI) prognozuje spadek popytu na stal w Chinach w tym roku o 1,7%, po spadku o 3,3% w 2023 r. Podczas gdy eksport stali z Chin w zeszłym roku wzrósł o ponad jedną trzecią do najwyższego poziomu od 2016 r. i wyniósł 90,26 mln ton, co stanowi około 9% całkowitej produkcji stali surowej w Chinach, zaledwie 598 000 ton dostaw trafiło do Stanów Zjednoczonych. Oznacza to, że wyborcze zapowiedzi Joe Bidena o wyższych cłach na chińską stal nie odbiją się mocno na Państwie Środka. Chiny, największy na świecie producent i eksporter stali, są dopiero siódmym co do wielkości dostawcą stali do USA. „Nie sądzimy, że będzie to miało jakiś duży wpływ, ponieważ głównymi odbiorcami chińskiego eksportu stali są Japonia, Korea Południowa i kraje Bliskiego Wschodu” – powiedział analityk chińskiej firmy zajmującej się handlem stalą. Zachęceni niskimi cenami lokalnymi chińscy producenci i handlowcy stali są na dobrej drodze, aby dorównać lub przewyższyć ubiegłoroczny eksport, a Lange Steel podnosi prognozę do ponad 100 mln ton na 2024 r.

Stany magazynowe metali przemysłowych

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

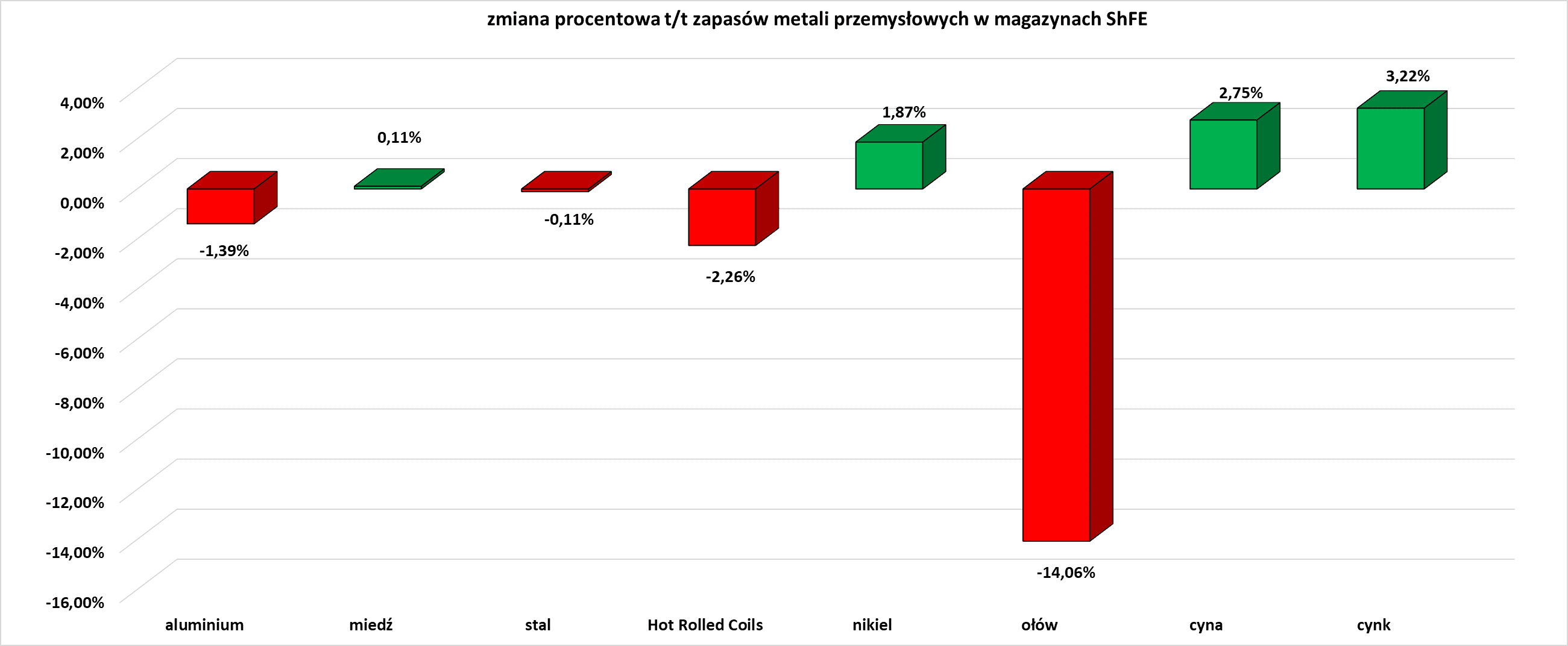

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

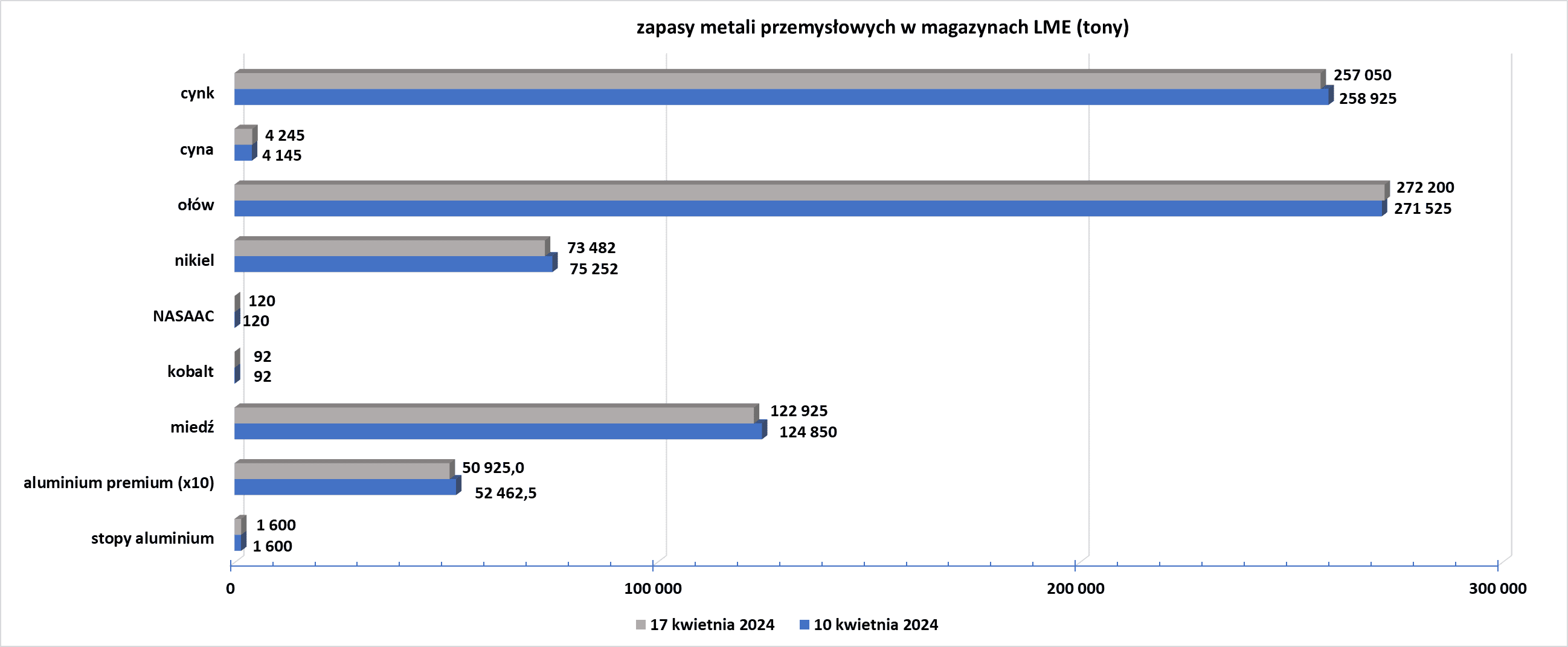

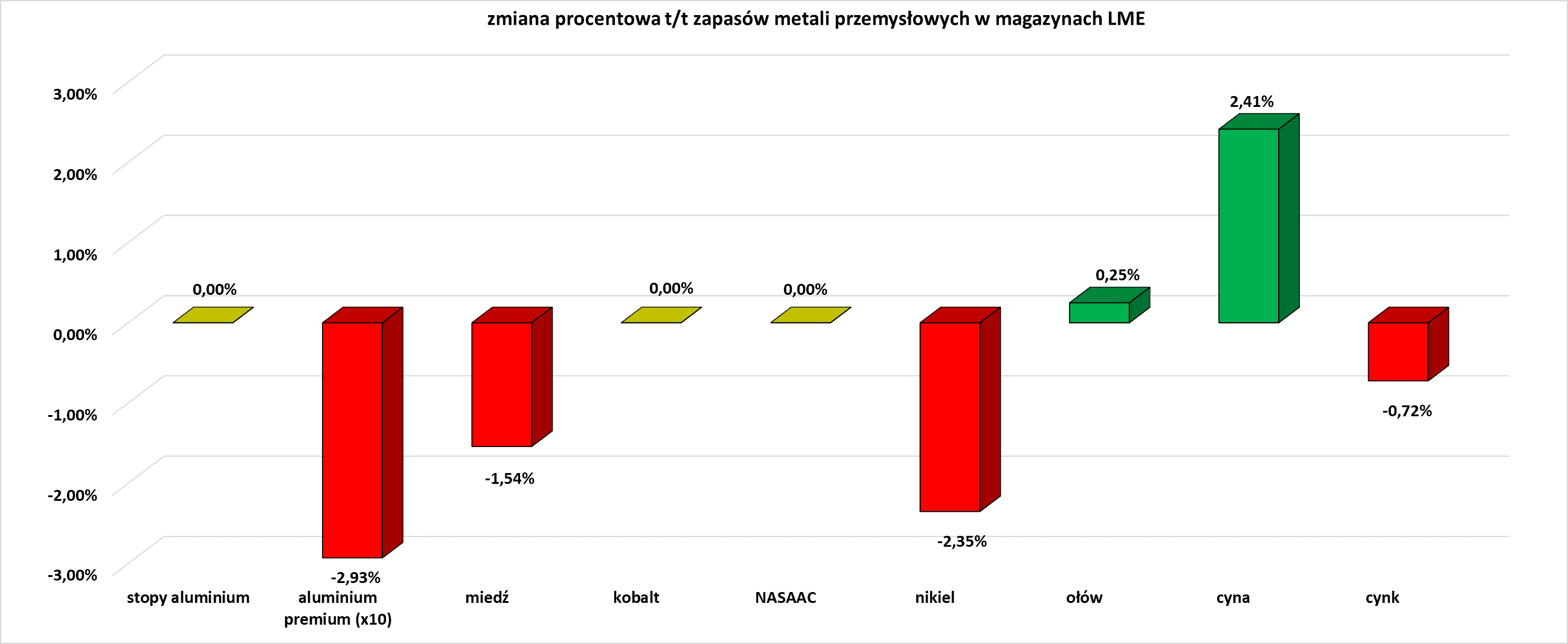

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.