Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- wieprzowina, wołowina, drób i ryby

- energia elektryczna

- ropa naftowa

- gaz ziemny

- energia odnawialna

- uran

- złoto

- srebro

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Raport statystyczny dla 33 instrumentów (w tym 9 surowcowych) dostępny jest w sklepie na stronie.

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Dane z raportów USDA są przy poszczególnych surowcach.

Kawa

- Handlarze w Wietnamie twierdzili, że brak wody do nawadniania obszarów upraw powoduje problemy z uprawami. „Deszczu prawie nie było. Jeśli brak wody do nawadniania będzie się utrzymywał, produkcja kawy w uprawach na rok 2024/25 może gwałtownie spaść w porównaniu z obecnymi uprawami” – podała Mercantile Exchange of Vietnam.

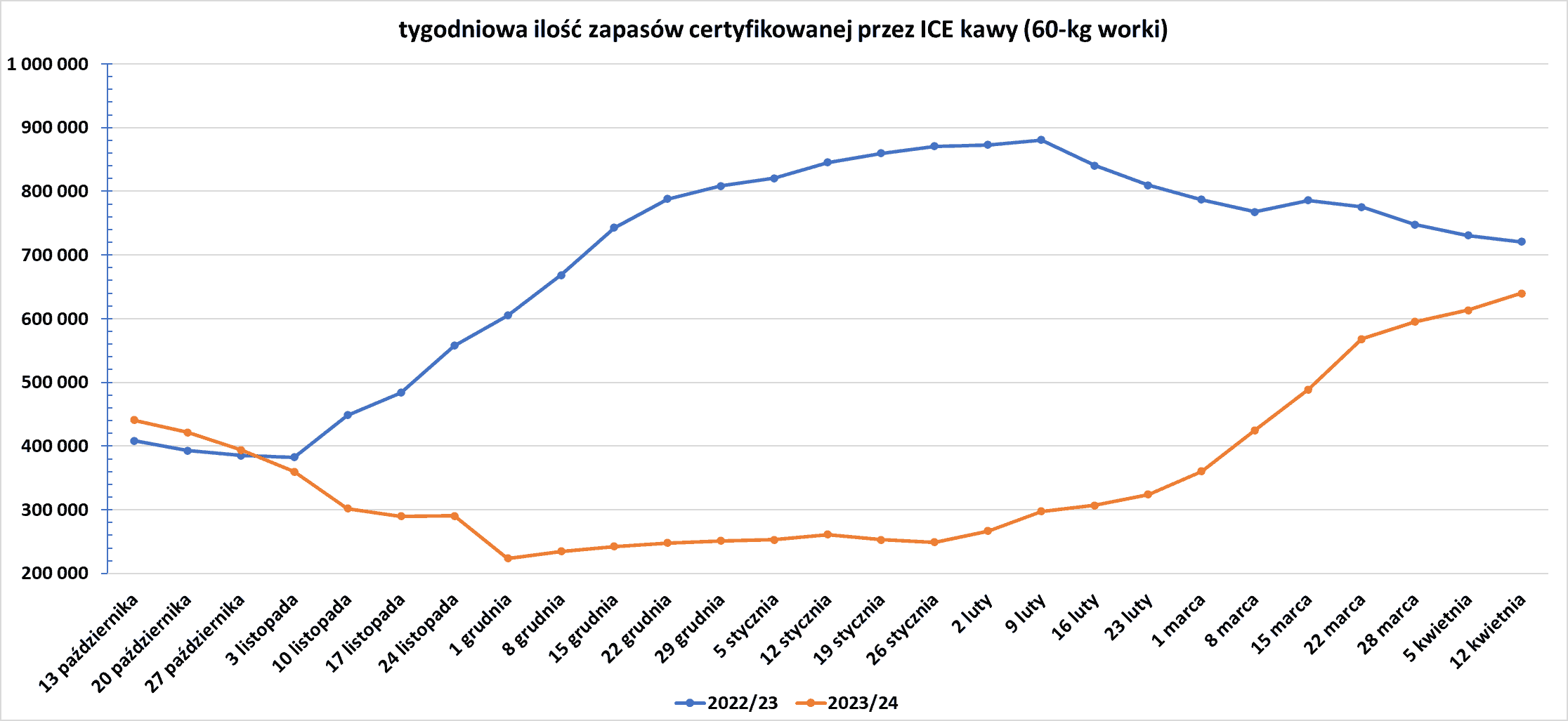

- Zapasy kawy w magazynach ICE wzrosły jedenasty tydzień z rzędu (+26,2k t/t), w poprzednim sezonie spadły (-9,7k t/t). Zapasy są w tym sezonie niższe o -11,28% s/s. Na ocenę jakości oczekuje wciąż ponad 64,4 tysiąca worków.

źródło: opracowanie własne na podstawie danych ICE

Kakao

- Ghana prowadzi rozmowy z handlowcami w sprawie przełożenia dostaw co najmniej 150 000–250 000 ton kakao na następny sezon.

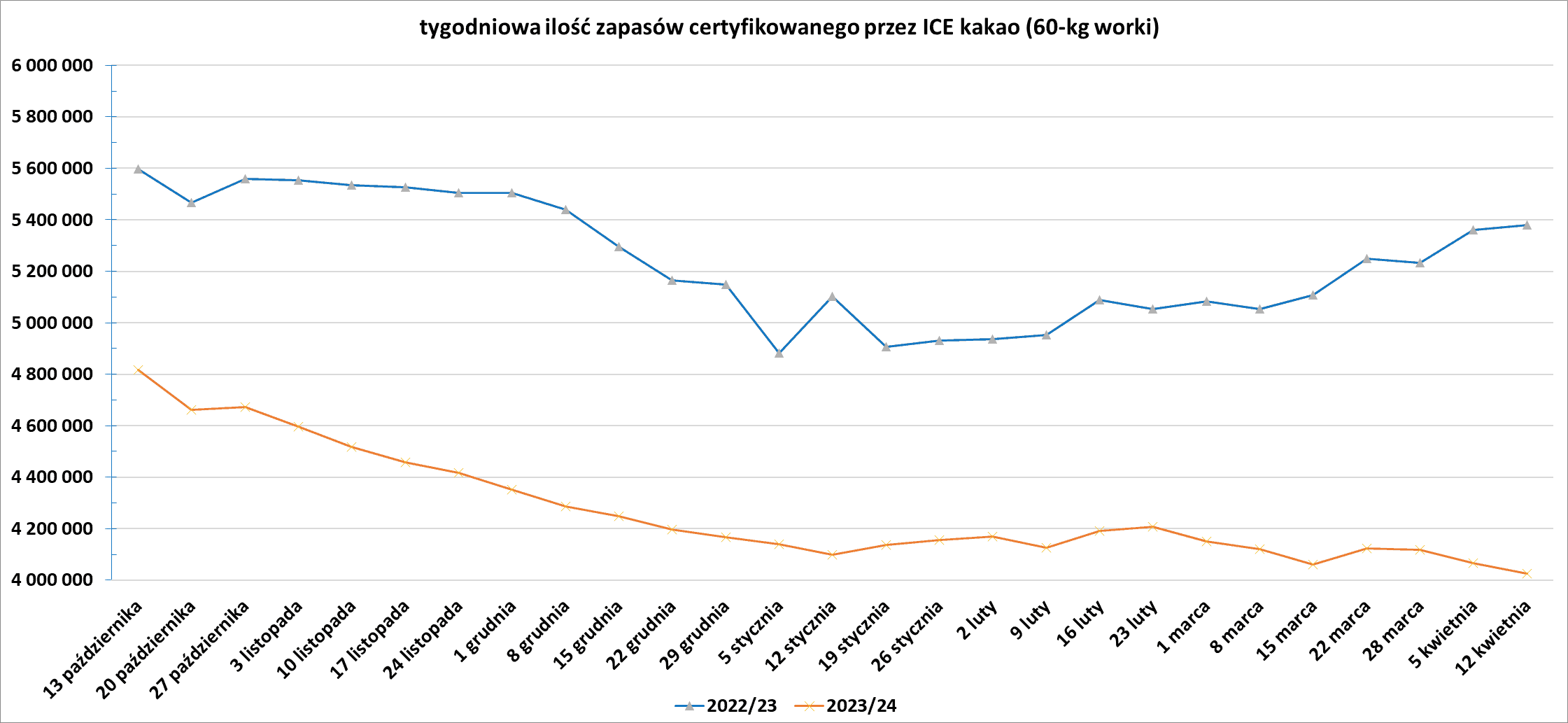

- Zapasy kakao w magazynach ICE spadły trzeci tydzień z rzędu (-41,3k t/t), w poprzednim sezonie wzrosły (+18,7k t/t). Zapasy są w tym sezonie o -25,17% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Globalna produkcja bawełny wg kwietniowej prognozy USDA w sezonie 2023/24 ma wynieść 24,586 mln ton (-2,78% s/s; -0,03% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 24,563 mln ton (+1,43% s/s; -0,11% względem poprzedniej prognozy). Globalne zapasy bawełny mają wynieść 18,088 mln ton (+0,57% s/s; -0,32% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to nadwyżka +0,023 mln ton (0,021 mln ton mniejsza nadwyżka względem poprzedniej prognozy).

Sok pomarańczowy

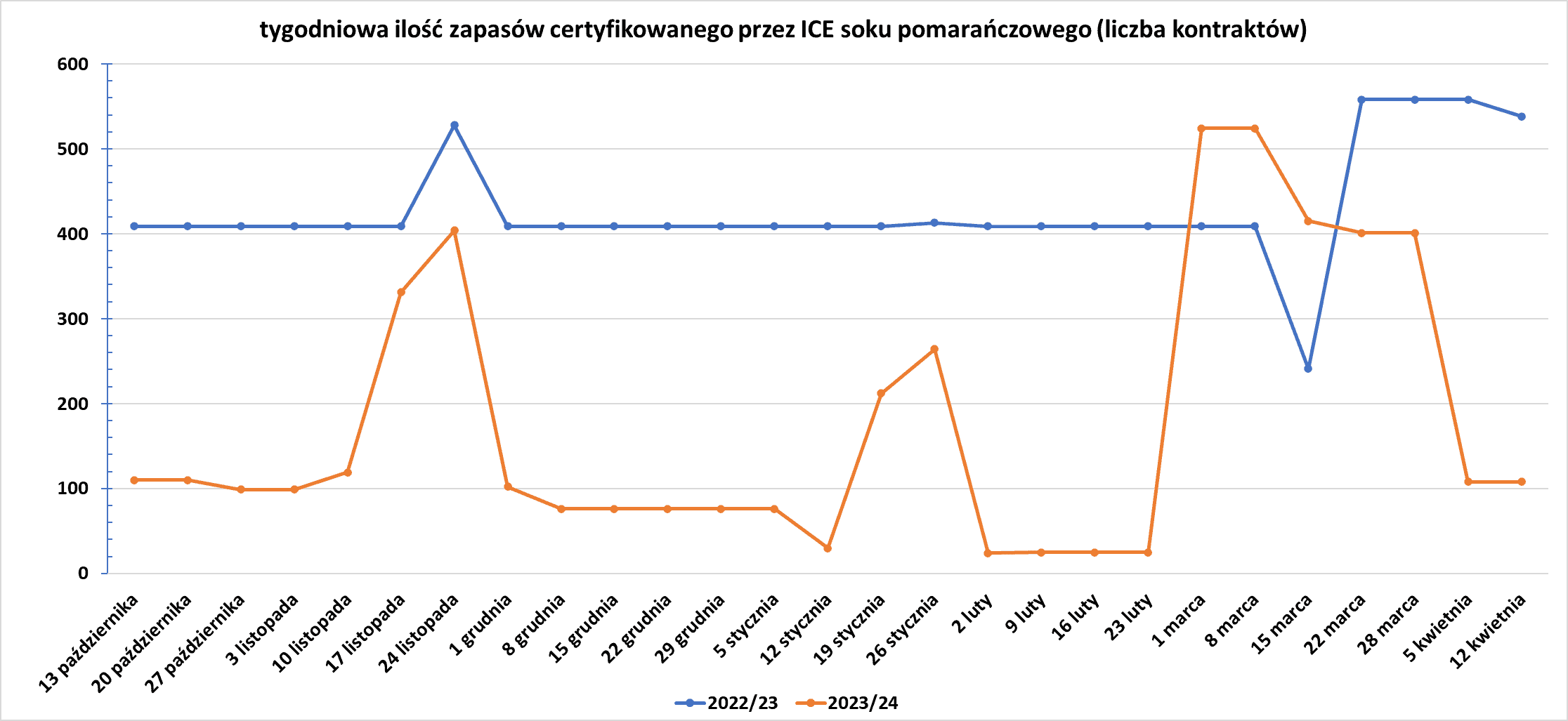

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- „Rynek pszenicy jest dobrze zaopatrzony” – powiedział Andrew Whitelaw z firmy doradczej ds. rolnictwa Episode 3.

- Ukraińska kolej państwowa przedłużyła do 17 kwietnia zakaz przewozów, m. in. zbóż, w kierunku dużego czarnomorskiego portu eksportowego w Czarnomorsku.

- Globalna produkcja pszenicy wg kwietniowej prognozy USDA w sezonie 2023/24 ma wynieść 787,363 mln ton (-0,25% s/s; +0,08% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 800,1 mln ton (+1,15% s/s; +0,14% względem poprzedniej prognozy). Globalne zapasy pszenicy mają wynieść 258,265 mln ton (-4,70% s/s; -0,22% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to deficyt -12,737 mln ton (0,463 mln ton większy deficyt względem poprzedniej prognozy).

Kukurydza

- USDA obniżyła szacunki zapasów kukurydzy w USA do 2,122 miliarda buszli z 2,172 miliarda buszli w marcu.

- Conab szacuje produkcję kukurydzy w Brazylii na 110,964 mln ton. USDA prognozuje zbiory 124 mln ton kukurydzy w Brazylii.

- Ukraińscy rolnicy rozpoczęli tegoroczny siew kukurydzy, zasiewając pierwsze 120 000 hektarów, według stanu na 11 kwietnia.

- USDA obniżyło prognozę zbiorów kukurydzy w Argentynie do 55 mln ton z 56 mln w marcu, poniżej oczekiwań analityków na poziomie 55,6 mln. Argentyńska giełda zbóż Rosario szacuje zbiory na 50,5 mln ton.

- Globalna produkcja kukurydzy wg kwietniowej prognozy USDA w sezonie 2023/24 ma wynieść 1 227,86 mln ton (+6,06% s/s; -0,19% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 1 211,77 mln ton (+3,90% s/s; -0,04% względem poprzedniej prognozy). Globalne zapasy kukurydzy mają wynieść 318,28 mln ton (+5,32% s/s; -0,42% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to nadwyżka +16,09 mln ton (1,916 mln ton większa nadwyżka względem poprzedniej prognozy).

Ryż

- Globalna produkcja ryżu wg kwietniowej prognozy USDA w sezonie 2023/24 ma wynieść 515,526 mln ton (+0,21% s/s; +0,03% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 521,346 mln ton (+0,33% s/s; -0,29% względem poprzedniej prognozy). Globalne zapasy ryżu mają wynieść 172,152 mln ton (-3,27% s/s; +1,44% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to deficyt -5,82 mln ton (1,657 mln ton mniejszy deficyt względem poprzedniej prognozy).

Soja

- Według lokalnych rolników i spółdzielni rekordowe zbiory soi w najbardziej wysuniętym na południe stanie Brazylii powinny zrekompensować straty w dotkniętej suszą środkowej części zachodniej Brazylii. Według szacunków krajowej agencji ds. upraw Conab, Rio Grande do Sul wyprodukuje w tym sezonie o +68% s/s więcej soi niż w zeszłym, stan odzyska pozycję drugiego po Mato Grosso producenta soi w Brazylii. Inna państwowa agencja ds. upraw, Emater, przewiduje rekordowe zbiory na poziomie 22,25 mln ton w Rio Grande do Sul (+71,5% s/s). Rolnicy z Rio Grande do Sul sprzedali jak dotąd jedynie około 16% swoich zbiorów, szacuje lokalny broker Adelson Gasparin, w porównaniu ze średnią na koniec kwietnia wynoszącą 40–45% przez większość lat. Conab szacuje produkcję soi w Brazylii w tym sezonie na 146,5 mln ton. USDA prognozuje zbiory 155 mln ton soi w Brazylii.

- Import soi do Chin w marcu spadł do 5,54 mln ton – najniższego poziomu w marcu od czterech lat.

- Globalna produkcja soi wg kwietniowej prognozy USDA w sezonie 2023/24 ma wynieść 396,725 mln ton (+4,90% s/s; -0,03% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 328,032 mln ton (+4,13% s/s; -0,05% względem poprzedniej prognozy). Globalne zapasy soi mają wynieść 114,220 mln ton (+12,74% s/s; -0,04% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to nadwyżka +68,69 mln ton (0,034 mln ton mniejsza nadwyżka względem poprzedniej prognozy).

Pozostałe rośliny oleiste

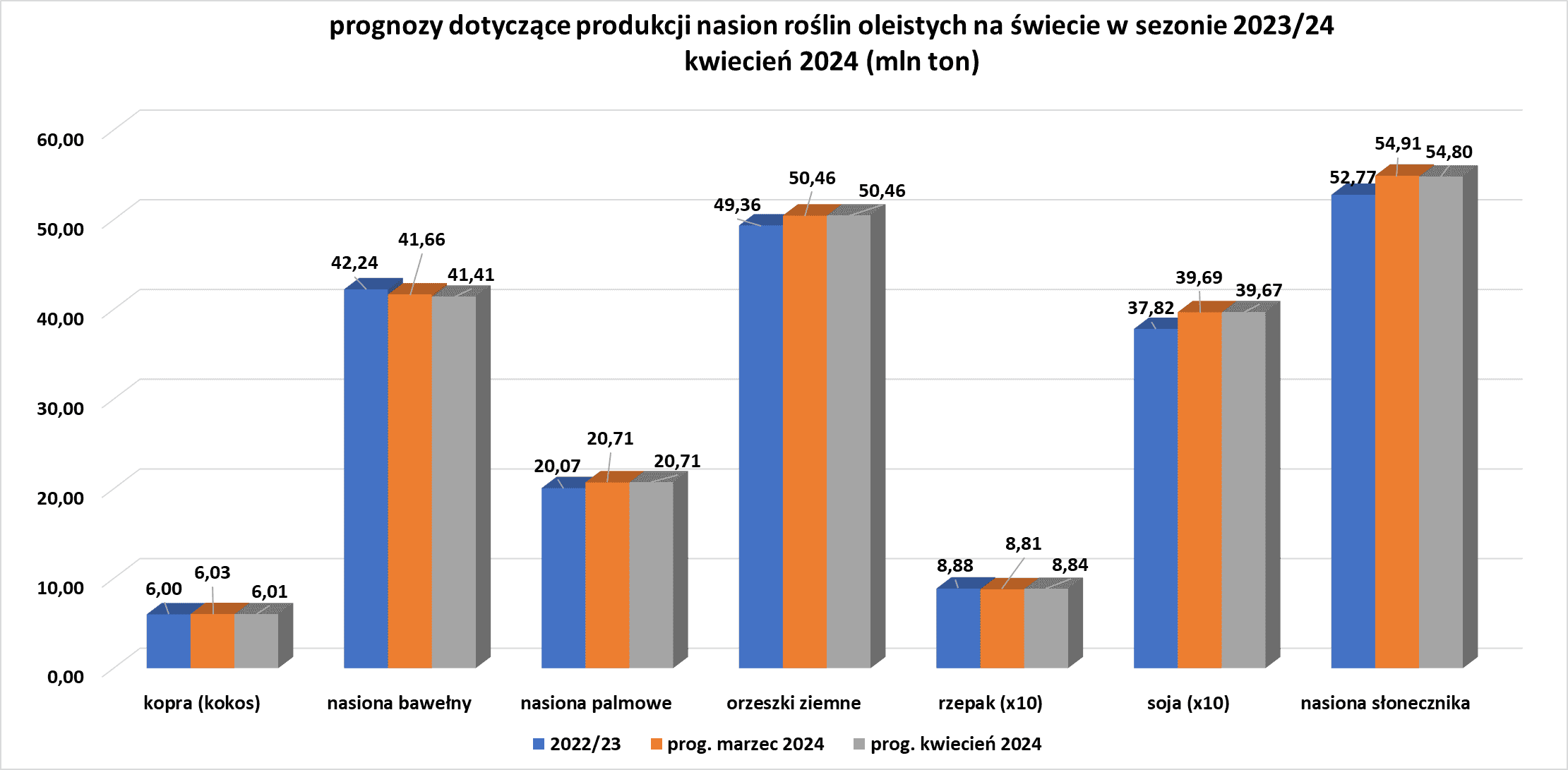

- Prognoza globalnej produkcji nasion roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

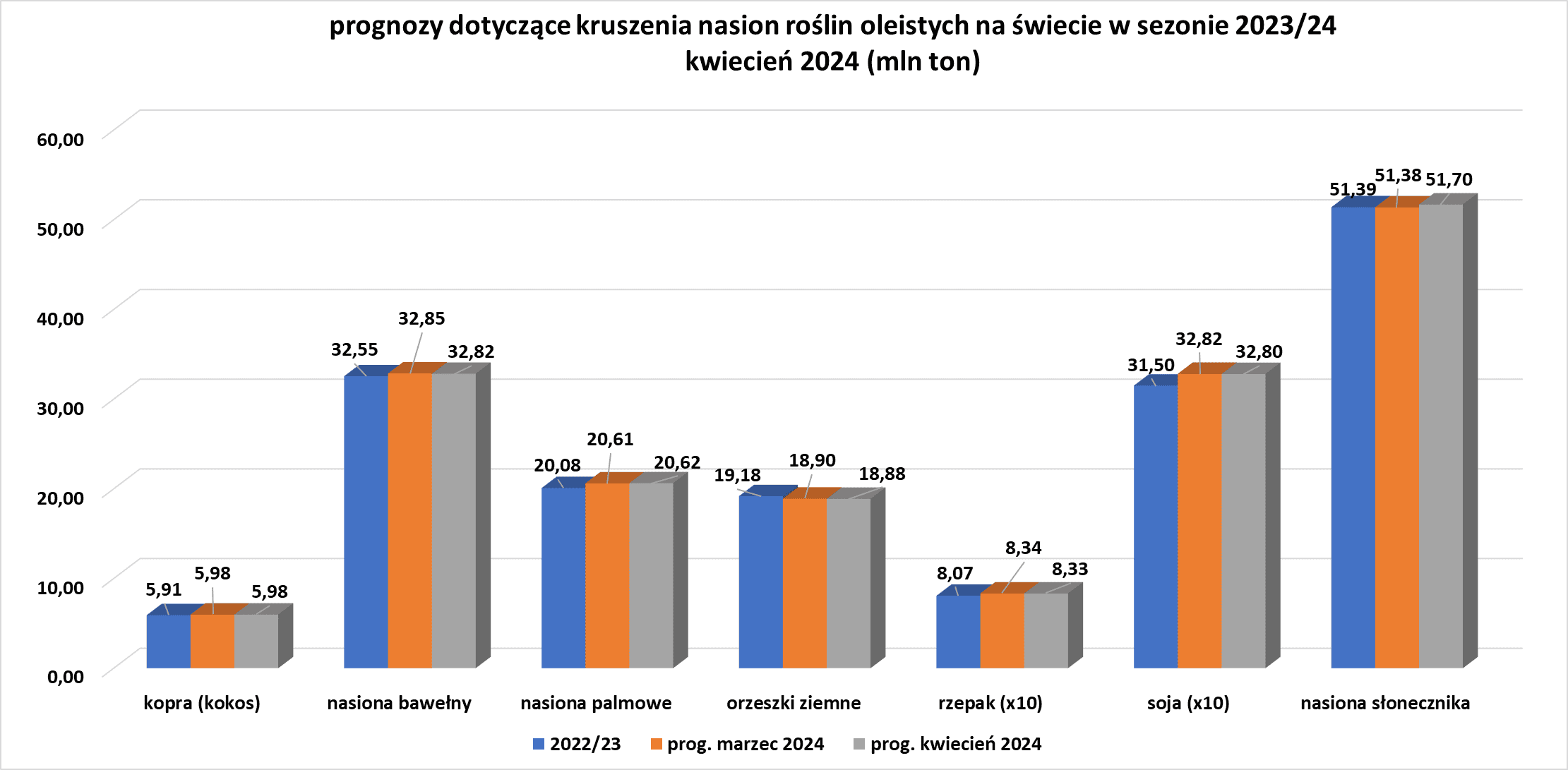

- Prognoza globalnego przerobu nasion roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

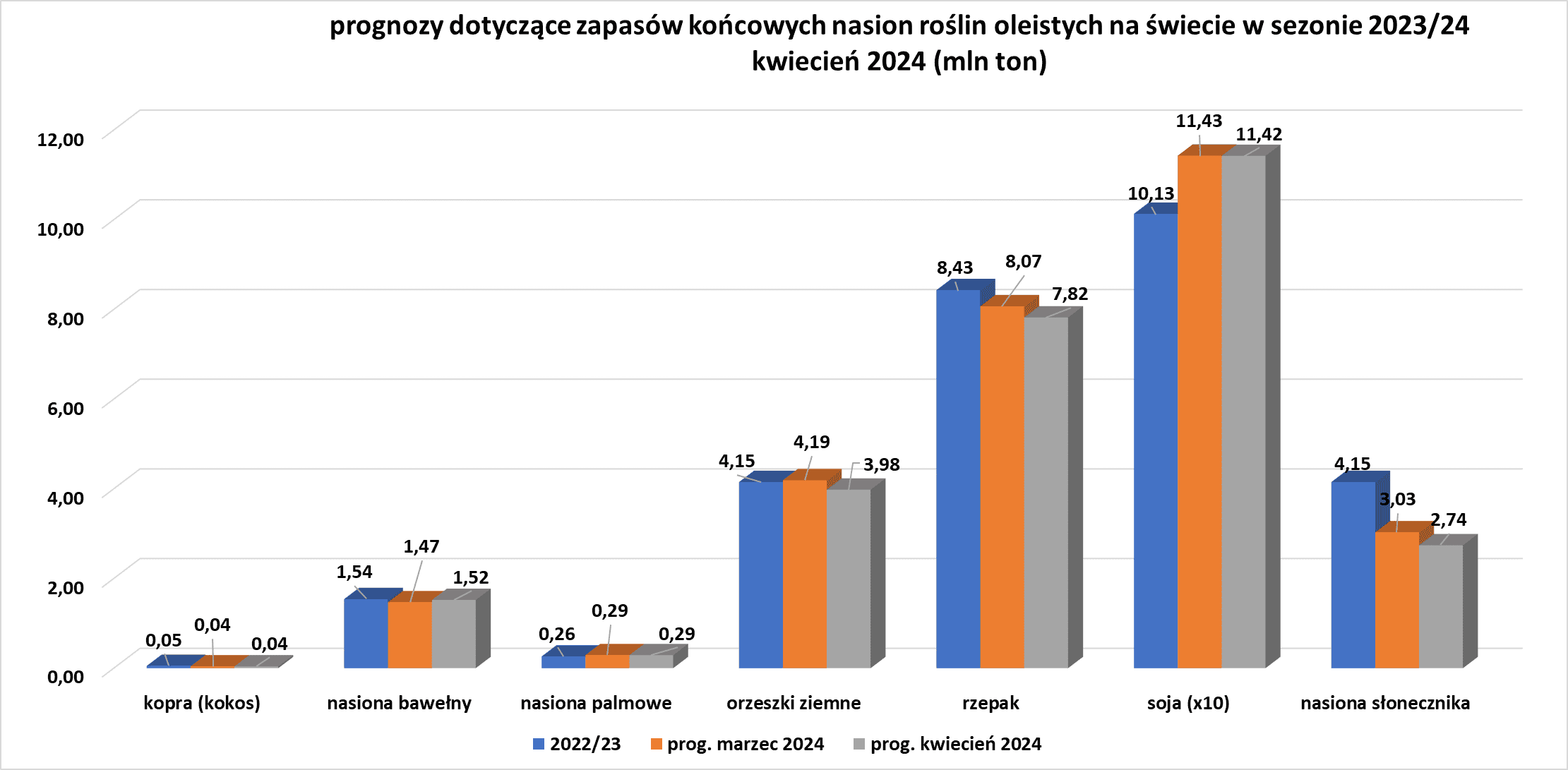

- Prognoza globalnych zapasów nasion roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

Wieprzowina, wołowina, drób i ryby

- Dakota Południowa stała się ósmym stanem, w którym wykryto wysoce zjadliwą ptasią grypę (HPAI) w stadach mlecznych po tym, jak Departament Rolnictwa USA zgłosił zakażenia w Karolinie Północnej, Teksasie, Kansas, Ohio, Michigan, Idaho i Nowym Meksyku.

- Globalna produkcja wołowiny i cielęciny wg kwietniowej prognozy USDA w sezonie 2023/24 ma wynieść 60,354 mln ton (+0,63% s/s; +1,45% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 58,470 mln ton (+0,43% s/s; +1,30% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to nadwyżka +1,884 mln ton (0,112 mln ton mniejsza nadwyżka względem poprzedniej prognozy).

- Globalna produkcja wieprzowiny wg kwietniowej prognozy USDA w sezonie 2023/24 ma wynieść 115,563 mln ton (-0,59% s/s; +1,24% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 114,547 mln ton (-0,75% s/s; +0,70% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to nadwyżka +1,016 mln ton (0,616 mln ton mniejsza nadwyżka względem poprzedniej prognozy).

- Globalna produkcja mięsa drobiowego wg kwietniowej prognozy USDA w sezonie 2023/24 ma wynieść 104,151 mln ton (+0,58% s/s; +0,86% względem poprzedniej prognozy). Globalna konsumpcja ma wynieść 101,792 mln ton (+0,50% s/s; +1,02% względem poprzedniej prognozy). Bilans między produkcją a konsumpcją to nadwyżka +2,359 mln ton (0,141 mln ton większa nadwyżka względem poprzedniej prognozy).

Energia elektryczna

- Rosyjskie rakiety i drony zniszczyły w czwartek, 11 kwietnia, dużą elektrownię węglową Trypilska w pobliżu Kijowa i uderzyły w obiekty energetyczne w kilku regionach Ukrainy. Rosyjskie ministerstwo obrony oświadczyło, że uderzyło w obiekty paliwowo-energetyczne na Ukrainie w ramach, jak to określił, masowego ataku odwetowego z wykorzystaniem dronów i precyzyjnej broni dalekiego zasięgu, powietrznej i morskiej. Podkreśliła, że ataki były odpowiedzią na ataki ukraińskich dronów na rosyjskie obiekty naftowe, gazowe i energetyczne. Zniszczona elektrownia pod Kijowem, głównego dostawcy prądu dla stolicy oraz obwodów czerkaskiego i żytomierskiego, to trzeci i ostatni obiekt należący do państwowego przedsiębiorstwa energetycznego Centrenergo. „Wszystko jest zniszczone” – powiedział Andrij Gota, szef rady nadzorczej spółki, zapytany o sytuację w Centrenergo. Elektrownia Trypilska była największym obiektem energetycznym w pobliżu Kijowa i miała moc 1800 megawatogodzin, czyli więcej niż przedwojenne potrzeby największego miasta Ukrainy.

Ropa naftowa

- Międzynarodowa Agencja Energetyczna (IEA) obniżyła prognozę wzrostu światowego zapotrzebowania na ropę na rok 2024 do 1,2 mln baryłek dziennie (bpd). OPEC oszacował, że światowy popyt na ropę wzrośnie w 2024 roku o 2,25 miliona baryłek dziennie (bpd).

- Jeśli Izrael przeprowadzi atak „odwetowy” na Iran to rośnie ryzyko zmniejszenia produkcji w tym kraju. Iran obecnie wydobywa ~3 mln baryłek ropy naftowej dziennie. „Gdyby ceny miały znacząco wzrosnąć w wyniku strat w podaży, można sobie wyobrazić, że grupa będzie starała się przywrócić część wolnych mocy produkcyjnych na rynek. OPEC nie będzie chciał, aby ceny wzrosły zbyt wysoko, biorąc pod uwagę ryzyko załamania popytu” – napisano w notatce ING. „Od reakcji Izraela zadecyduje, czy eskalacja się zakończy, czy będzie kontynuowana. Konflikt może nadal dotyczyć Izraela, Iranu i jego pełnomocników, przy możliwym zaangażowaniu Stanów Zjednoczonych. Tylko w skrajnym przypadku widzimy, że będzie on realistycznie wpływał na rynki ropy” – stwierdzili analitycy ANZ Research.

- „Naszym zdaniem na obecnym rynku nie jest to wycenione na potencjalną kontynuację bezpośredniego konfliktu między Iranem a Izraelem, w wyniku którego, jak szacujemy, ceny ropy naftowej mogą wzrosnąć do ponad 100 dolarów za baryłkę, w zależności od charakteru wydarzeń” –napisali analitycy Citi.

- Inwestorzy portfelowi zgromadzili jedną z największych byczych pozycji na amerykańskich kontraktach terminowych i opcjach na benzynę od czasów poprzedzających pandemię koronaawirusa, spodziewając się, że ceny będą nadal rosły w ciągu najbliższych kilku miesięcy. Amerykańska benzyna okazała się najbardziej atrakcyjną dla inwestorów częścią kompleksu naftowego, zakładając, że ceny w tym roku wzrosną jeszcze bardziej w przededniu listopadowych wyborów prezydenckich i do Kongresu w USA. Oczekuje się, że stosunkowo niskie zapasy, wzrost zatrudnienia, silny wzrost dochodów gospodarstw domowych i perspektywa aktywnego sezonu huraganów będą utrzymywać wysokie zużycie benzyny i presję na zapasy. Konsumpcja benzyny w USA jest skorelowana z zatrudnieniem i dochodami gospodarstw domowych, zatem obecny wzrost liczby miejsc pracy i stawek płac poza rolnictwem prawdopodobnie będzie stanowić podstawę silnego wykorzystania tej benzyny w 2024 r. Od 2007 r. zużycie krajowe wykazuje strukturalnie niższą tendencję w wyniku poprawy oszczędności paliwa, dodawania etanolu, a ostatnio wprowadzenia pojazdów elektrycznych i hybrydowych. Jednak niższe zużycie krajowe zostało z nawiązką zrekompensowane silnym wzrostem eksportu, głównie do Meksyku i innych krajów Ameryki Łacińskiej, co utrzymuje tendencję wzrostową ogólnej produkcji rafinerii. Prawie połowa całkowitej mocy rafinerii w USA zlokalizowana jest wzdłuż Zatoki Meksykańskiej, u wybrzeży Teksasu i Luizjany. Każdego roku istnieje niewielka, ale niezerowa szansa, że przetwarzanie rafinerii zostanie zakłócone przez bezpośrednie uderzenie dużego huraganu. Sezon huraganów na północnym Atlantyku trwa od czerwca do listopada, a szczyt aktywności przypada na sierpień i wrzesień. Dokładna liczba burz, ich intensywność i miejsce wyjścia na ląd są bardzo zmienne i niezwykle trudne do przewidzenia z wielomiesięcznym wyprzedzeniem. Jednak oczekiwana zmiana warunków El Niño w La Niña zachodząca na środkowym i wschodnim Pacyfiku jest często powiązana ze zwiększoną liczbą i intensywnością huraganów na Atlantyku.

- Chiński import ropy naftowej w marcu wyniósł 49,05 mln ton, czyli 11,55 mln baryłek dziennie (-6,23% r/r). Całkowity import ropy naftowej w pierwszym kwartale wyniósł 137,4 mln ton (+0,7% r/r). „Niezwykle wysoki import z Rosji w marcu jest prawdopodobnie jednorazowy i wynika z niezwykle dużego napływu Sokola z Dalekiego Wschodu, a dynamika najprawdopodobniej dobiega końca, gdy Rosja ogranicza eksport ropy. Chińskie rafinerie będą musiały skierować część baryłek CPP (czystego produktu naftowego) na eksport… kiedy popyt krajowy nie jest zbyt duży” – stwierdziła Emma Li, analityk w Vortexa w Singapurze .

- China National Offshore Oil Co, jeden z największych importerów rosyjskiej ropy w kraju, w ostatnich miesiącach pompował dostawy mieszanki ESPO z rosyjskiego Dalekiego Wschodu do nowo uruchomionej bazy rezerwowej. Budowa zapasów, szacowana przez stację do śledzenia tankowców Vortexa Analytics na ponad 10 milionów baryłek, pomogła zwiększyć w marcu import morski flagowego rosyjskiego gatunku eksportowego do Chin do rekordowego poziomu, wspierając ceny mieszanki WSTO pomimo niewielkiego popytu ze strony niezależnych chińskich rafinerii. Choć jest to mniej niż dzienne zużycie ropy w Chinach, gromadzenie zapasów umacnia pozycję Rosji jako głównego dostawcy ropy do Chin. Według źródeł handlowych i Vortexa, CNOOC rozpoczęło tłoczenie rosyjskiej ropy w listopadzie 2023 roku do bazy magazynowej o pojemności 31,5 miliona baryłek, którą zbudowała w porcie Dongying we wschodnich Chinach. „Zrzuty ESPO do Dongying zaczęły gwałtownie rosnąć… po oddaniu do użytku przez port trzech nowych nabrzeży, w których mogą dokować statki Aframax” – powiedziała Emma Li, starszy analityk ds. ropy naftowej w firmie Vortexa. Vortexa nie określiła, czy 10 milionów baryłek stanowiło część zapasów komercyjnych CNOOC, czy też strategiczne rezerwy ropy naftowej Chin, ale dwóch starszych handlowców, którzy uważnie śledzą przepływy w ramach ESPO, stwierdziło, że Pekin zwiększa swoje awaryjne zapasy. Chiny, największy na świecie nabywca ropy naftowej, ściśle strzegą informacji na temat swoich państwowych zapasów strategicznych.

- Nowy minister Senegalu ds. Energii i Górnictwa powiedział, że po zakończeniu obiecanego audytu rząd, jeśli zajdzie taka potrzeba, renegocjuje kontrakty na ropę, gaz i wydobycie. Prezydent Bassirou Diomaye Faye, który w zeszłym miesiącu pokonał kandydata koalicji rządzącej w miażdżącym zwycięstwie w wyborach, zapowiedział audyt po swojej inauguracji 2 kwietnia, zapewniając inwestorów, że są nadal mile widziani w tym zachodnioafrykańskim kraju. Do firm działających w tym regionie należą BP plc czy notowana na amerykańskiej giełdzie Kosmo Energy. Australijska spółka Woodside Energy jest właścicielem 82% senegalskiego morskiego pola naftowo-gazowego Sangomar, na którym ma rozpocząć się wydobycie ropy w połowie 2024 r.

- Producent ropy i gazu z Ameryki Łacińskiej GeoPark poinformował, że złożył wiążącą ofertę nabycia nieoperowanych udziałów operacyjnych w niekonwencjonalnych blokach w Basenie Neuquen w Argentynie od anonimowego sprzedawcy. Spółka podała, że sprzedawca przyjął jej ofertę w wysokości około 200 mln dolarów oraz dodatkowych 110–120 mln dolarów w ciągu dwóch lat na określone działania poszukiwawcze. GeoPark powiedział, że obie firmy pracują na zasadzie wyłączności nad transakcją, która ma zostać sfinalizowana w trzecim kwartale i natychmiast wnieść ponad 5000 baryłek netto ekwiwalentu produkcji ropy.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 12 kwietnia 2024 wynosiły 6,308 mln (-2,74% t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia spadła o -2 do poziomu 506 aktywnych punktów.

Gaz ziemny

- Parlament Europejski głosował za przyjęciem przepisów umożliwiających rządom europejskim zakaz importu rosyjskiego skroplonego gazu ziemnego (LNG) poprzez uniemożliwianie rosyjskim firmom rezerwowania przepustowości infrastruktury gazowej. Nowe zasady dotyczące unijnego rynku gazu pozwalają rządom tymczasowo uniemożliwić rosyjskim i białoruskim eksporterom gazu składanie ofert na przepustowość infrastruktury niezbędnej do dostarczania gazu i LNG rurociągami do Europy. Rzecznik hiszpańskiego ministerstwa energii powiedział, że kraj popiera wspólne stanowisko UE w sprawie zakazu rosyjskiego LNG, ponieważ gdyby Hiszpania zrobiła to sama, rosyjskie firmy mogłyby po prostu wysyłać swoje paliwo do innych portów UE. Minister energetyki Belgii powiedział, że rząd analizuje prawo i jego warunki, które obejmują m.in. to, że ograniczenie importu rosyjskiego gazu nie może zakłócać przepływów gazu między krajami UE.Belgia reeksportuje większość otrzymywanego rosyjskiego LNG do innych krajów. Według analiz UE dostawy rosyjskiego LNG do Europy wzrosły w zeszłym roku do 22 miliardów metrów sześciennych, w porównaniu z około 16 miliardami metrów sześciennych w 2021 roku.

- Według danych Ministerstwa Gospodarki, Handlu i Przemysłu zapasy LNG w głównych przedsiębiorstwach użyteczności publicznej w Japonii, największym importerze po Chinach, spadły 31 marca do 1,48 mln ton metrycznych (-36% r/r; -33% względem 5-letniej średniej). „Nastąpił gwałtowny wzrost zakupów w Japonii z dostawą od kwietnia do maja, a niektórzy w ciągu ostatnich kilku tygodni pytali także o dostawy z czerwca do lipca” – powiedział Joachim Moxon, starszy analityk LNG w ICIS. „Oczekujemy, że japoński popyt na LNG wzrośnie o 1,1 miliona ton, czyli 4% rok do roku w okresie letnim ze względu na normalizację zapotrzebowania na energię” – powiedziała Min Na, szefowa Asia LNG w Energy Aspects. W zeszłym roku japoński rząd wezwał gospodarstwa domowe i przemysł w całym Tokio do oszczędzania energii elektrycznej w lipcu i sierpniu, aby zapewnić stabilne dostawy energii w szczycie sezonu letniego.

- Zapasy gazu Unii Europejskiej na dzień 12 kwietnia 2024 wynoszą 61,4% (+1,3 pp t/t) w magazynach podziemnych oraz 55,1% (+3,7 pp t/t) w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na majowe dostawy wyniosły $9,80/mmBtu (+3,16% t/t). Ceny czerwcowych dostaw spot to $10,00/mmBtu. Ceny nieznacznie wzrosły w związku z popytem na ciepło w Europie oraz w związku z zakłóceniami w produkcji w terminalu LNG Freeport w USA.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 94,4 mld stóp sześciennych dziennie (bcfd) czyli -4,93% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 98,1 bcfd.

- Kwietniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 98,8 mld stóp sześciennych dziennie (-1,98% m/m).

- Kwietniowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wynosi średnio 12,5 bcfd (-4,58% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -1 do poziomu 109 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 5 kwietnia wzrosły o +24 mld stóp sześciennych (bcf) do 2 283 bilionów stóp sześciennych (tcf). Prognozowano wzrost o +8 bcf. Zapasy gazu w USA są obecnie o +38% powyżej 5-letniej średniej oraz +24% r/r.

Energia odnawialna

- Japonia zgodziła się współpracować ze Stanami Zjednoczonymi, aby pomóc w obniżeniu kosztów projektów pływających morskich elektrowni wiatrowych. Zgodnie z umową Japonia i Stany Zjednoczone będą działać na rzecz przyspieszenia rozwoju inżynierii, produkcji i innych obszarów związanych z pływającymi farmami wiatrowymi. Tokio przekaże również 120 miliardów jenów (784 miliony dolarów) na rozwój technologii pływającej energii wiatrowej za pośrednictwem funduszu Green Innovation Fund. Stany Zjednoczone postawiły sobie za cel zainstalowanie do 2035 r. 15 gigawatów pływających morskich elektrowni wiatrowych o mocy wystarczającej do zasilenia ponad 5 milionów domów. Amerykański plan zakłada również obniżenie kosztów pływających morskich instalacji wiatrowych działających na głębokich wodach o ponad 70% do 45 dolarów za megawatogodzinę w ciągu następnej dekady.Pływające instalacje wiatrowe są zazwyczaj większe i droższe niż konstrukcje mocowane do dna. Pływająca morska energetyka wiatrowa jest stosunkowo nowym zjawiskiem w Japonii, gdzie państwowe aukcje morskich farm wiatrowych obejmowały dotychczas wyłącznie instalacje montowane na dnie.

Uran

- Spółka Tokyo Electric Power Co rozpocznie w tym tygodniu załadunek paliwa jądrowego do reaktora nr 7 w swojej elektrowni Kashiwazaki-Kariwa, przygotowując się do testów bezpieczeństwa mających na celu ponowne uruchomienie największej elektrowni jądrowej na świecie. Elektrownia Kashiwazaki-Kariwa jest nieaktywna od 2012 r. po tym, jak rok wcześniej inną fabrykę Tepco w Fukushimie nawiedziło tsunami, co doprowadziło do zamknięcia wszystkich elektrowni jądrowych w Japonii w tamtym czasie. Tepco poinformowało, że japoński Urząd Regulacji Jądrowej udzielił firmie zgody na przetestowanie bezpieczeństwa sprzętu Kashiwazaki-Kariwa i planuje rozpocząć ładowanie paliwa jądrowego do reaktora nr 7. Aby wznowić działalność, Tepco potrzebuje zgody prefektury Niigata, w której znajduje się zakład.Gubernator prefektury powiedział w zeszłym miesiącu, że potrzebne są dalsze rozmowy w sprawie ewentualnego ponownego uruchomienia, co sugeruje, że prace mogą nie zostać wznowione szybko.

Złoto

- „W dniach poprzedzających atak w dużej mierze wyceniono. Również ograniczone szkody i fakt, że nie było ofiar śmiertelnych, oznacza, że być może reakcja Izraela będzie bardziej wyważona. Ale najwyraźniej nadal istnieje wiele niepewności i wszystko zależy od tego, jak Izrael teraz zareaguje” – powiedział Warren Patterson, szef strategii towarowej w ING.

- „Złoto pozostaje modnym aktywem finansowym, biorąc pod uwagę połączenie ryzyka geopolitycznego i perspektywy obniżki stóp procentowych Fed w drugiej połowie roku. Pod wieloma względami złoto zaczyna sprawiać wrażenie „aktywa na każdą okazję”, biorąc pod uwagę jego zdolność do wzrostu w obliczu zmiennej dynamiki rynku w 2024 r.” – powiedział Tim Waterer, główny analityk rynku w KCM Trade.

- Planowana restrukturyzacja południowoafrykańskiej działalności związanej ze złotem, należącej do spółki wydobywczej Sibanye Stillwater, może spowodować zwolnienie 4022 pracowników. Cięcia mają na celu powstrzymanie strat w szybie Beatrix 1, który nie zapewnił planowanej produkcji. Zwolnione zostaną także miejsca pracy w zakładzie Kloof 2, w którym po zamknięciu szybu Kloof 4 w 2023 r. zabrakło wystarczającej ilości materiału do przerobu. Największy RPA Krajowy Związek Górników (NUM) określił proponowane przez Sibanye zwolnienia jako „szokujące kapitalistyczne barbarzyństwo” i wezwał najwyższe kierownictwo Sibanye do rezygnacji. „To bardzo szokujące w tym sensie, że cena złota jest wysoka. Kwestionujemy również moment ogłoszenia tej informacji, zwłaszcza że wkrótce rozpoczniemy z firmą negocjacje płacowe” – stwierdził w oświadczeniu NUM. Sibanye zwolniło już około 2000 pracowników w swoich zakładach zajmujących się metalami z grupy platynowców (PGM) po restrukturyzacji.

- „Dane PPI były nieco chłodniejsze, niż oczekiwano, co podtrzymuje nadzieję na możliwe obniżki stóp procentowych do końca roku, w wyniku czego cena złota rośnie. Zakupy przez bank centralny i niepewność geopolityczna w dalszym ciągu stanowią filary wsparcia dla rynku złota” – powiedział David Meger, dyrektor ds. handlu metalami w High Ridge Futures.

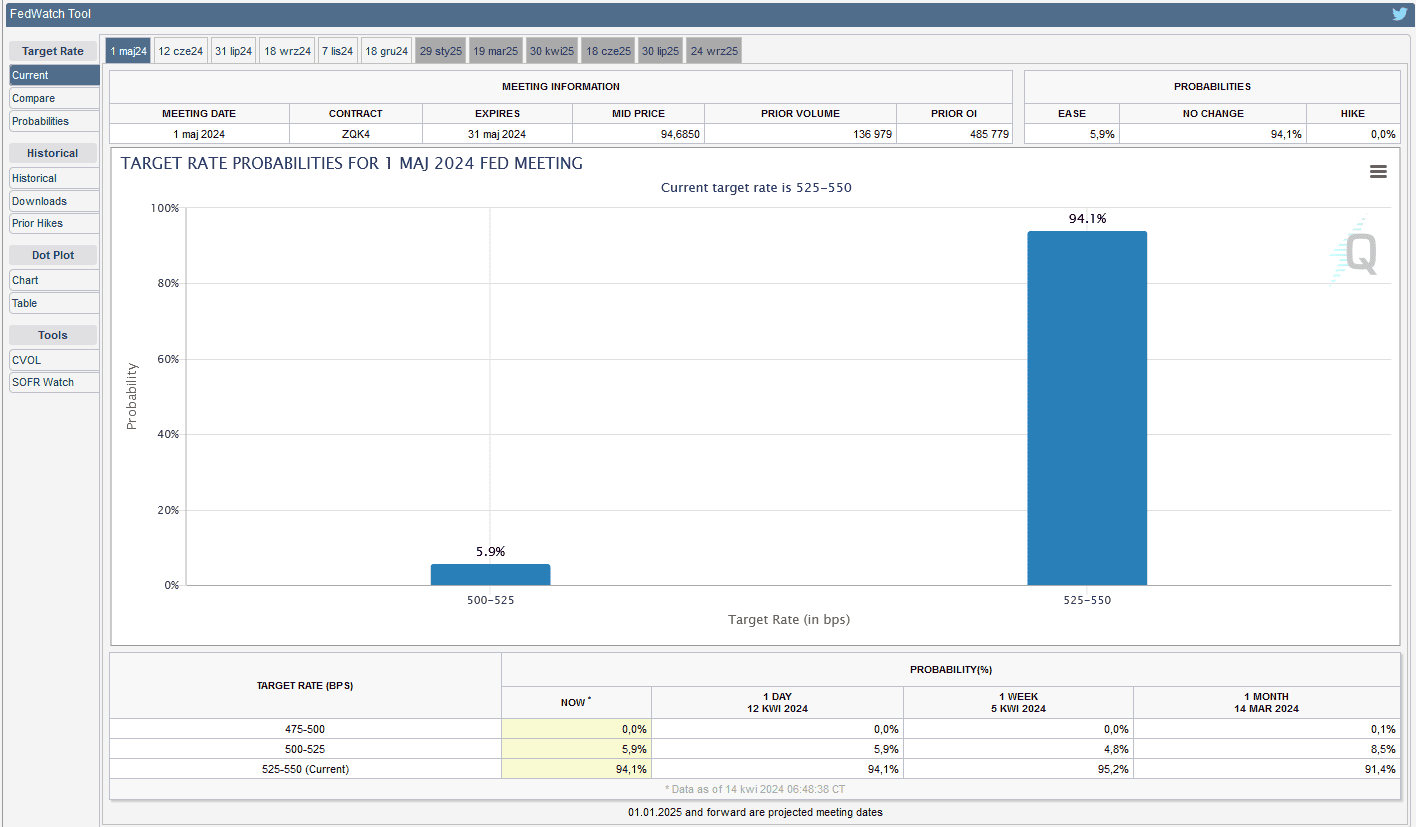

- FedWatch Tool (CME) na dzień 14 kwietnia 2024 dla majowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

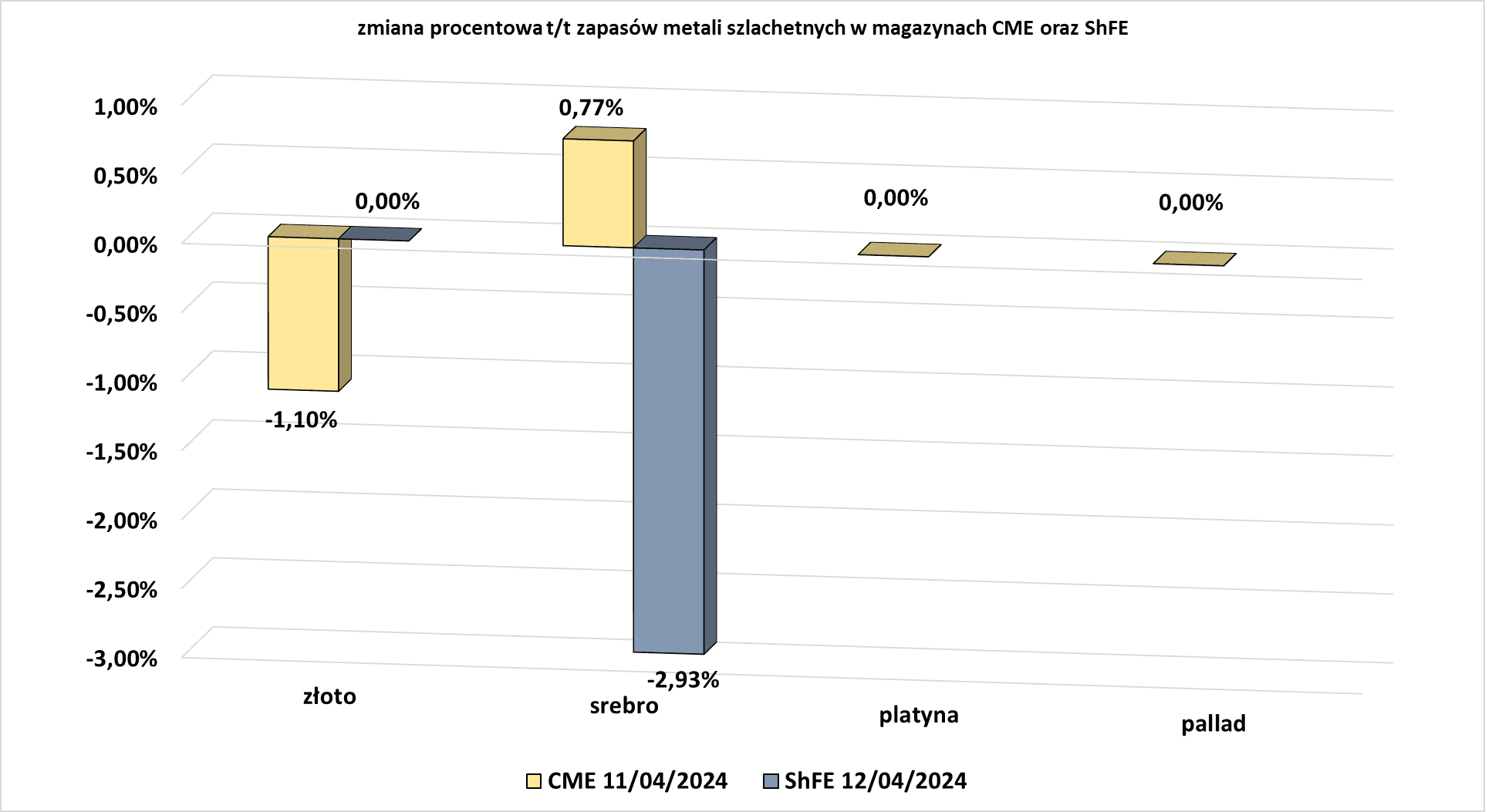

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Srebro

- „Srebro prawdopodobnie osiągnie lepsze wyniki niż złoto w związku ze wzrostem przepływów inwestycyjnych w obliczu rekordowo wysokich cen złota. Oczekujemy, że do końca 2024 r. cena złota będzie wynosić blisko 2500 dolarów za uncję, a cena srebra przekroczy 31 dolarów za uncję” – napisali analitycy ANZ Research.

Miedź

- „Wkraczamy obecnie w okres kilku zaplanowanych przestojów konserwacyjnych w hutach miedzi” – podało Earth-i.

- Produkcja miedzi w Chile wzrosła w lutym do 417 000 ton (+9,8% r/r).

- „Pytanie brzmi, czy Chiny nadal będą zapewniać fragmentaryczne bodźce stymulujące? Duża część ich bodźców skupia się na ekologii i intensywnie wykorzystuje metale nieszlachetne” – powiedział Nitesh Shah, strateg ds. surowców w WisdomTree.

Pozostałe metale przemysłowe

- Decyzja o przejęciu przez Nippon Steel spółki U.S. Steel Corp zostanie podjęta przez organy regulacyjne Unii Europejskiej do 17 maja, a ich zatwierdzenie będzie formalnością. Japoński producent stali wystąpił 9 kwietnia o zezwolenie do UE, a KE rozpatrzyła transakcję w ramach uproszczonej procedury. Proces taki stosuje się w przypadkach, gdy unijny organ odpowiedzialny za egzekwowanie zasad konkurencji nie ma obaw dotyczących konkurencji lub indywidualny albo łączny udział przedsiębiorstw w rynku jest niski. Nippon Steel ma bazy produkcyjne w Szwecji, Finlandii i Wielkiej Brytanii oraz biuro w Niemczech, natomiast US Steel ma filię na Słowacji.

- Rosyjski gigant aluminiowy Rusal poinformował, że nowe sankcje nałożone na rosyjskie metale przez Stany Zjednoczone i Wielką Brytanię nie będą miały wpływu na jego zdolność do dostarczania aluminium na rynki światowe. Waszyngton i Londyn zakazały giełdom handlującym metalami przyjmowania nowego aluminium, miedzi i niklu produkowanego przez Rosję oraz zakazały importu tych metali do Stanów Zjednoczonych i Wielkiej Brytanii. Londyńska Giełda Metali (LME) wykluczyła ze swojego systemu rosyjski metal wyprodukowany 13 kwietnia lub później, aby zastosować się do nowych sankcji. Kreml oświadczył, że uważa sankcje za nielegalne i za miecz obosieczny, który zaszkodzi interesom tych, którzy je nałożą. „Ogłoszone działania nie mają wpływu na zdolność Rusal do dostaw, ponieważ nie ma to wpływu na globalne rozwiązania logistyczne Rusal w zakresie dostaw, dostęp do systemu bankowego, ogólną produkcję i systemy jakości. Sankcje USA nie nakładają żadnych nowych zakazów ani wymogów dotyczących przetwarzania, rozliczania lub wysyłania płatności przez jakiekolwiek banki pośredniczące” – powiedział Rusal, największy na świecie producent aluminium poza Chinami, którego globalny udział w rynku wynosi 5,5 %. Rusal i rosyjski gigant wydobywczy Norilsk Nickel, największy na świecie producent palladu i główny producent wysokiej jakości niklu, nie byli bezpośrednio celem zachodnich sankcji w związku z konfliktem na Ukrainie. Udział dostępnych zapasów aluminium pochodzenia rosyjskiego w magazynach zatwierdzonych przez LME wyniósł w marcu 91%, natomiast udział zapasów miedzi wyniósł 62%. Rosyjski nikiel w magazynach LME stanowił 36% całości. Goldman Sachs stwierdził, że rosyjscy producenci mogą w dalszym ciągu sprzedawać metal na inne rynki poza USA i Wielką Brytanią, pozostaje jednak niepewność co do tego, czy inne kluczowe rynki i konsumenci poza Chinami również będą nadal konsumować takie same ilości rosyjskiego metalu.

Stany magazynowe metali przemysłowych

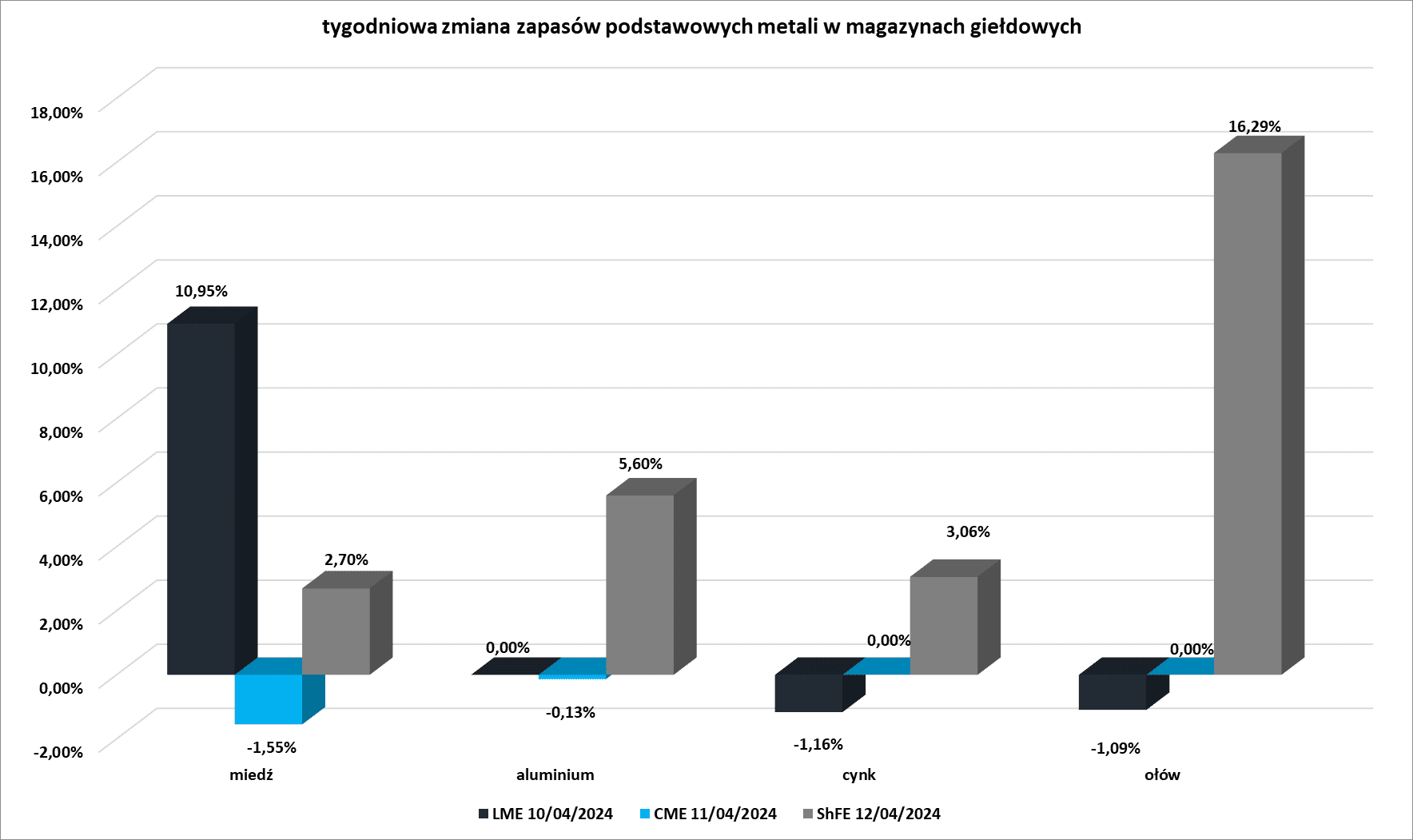

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

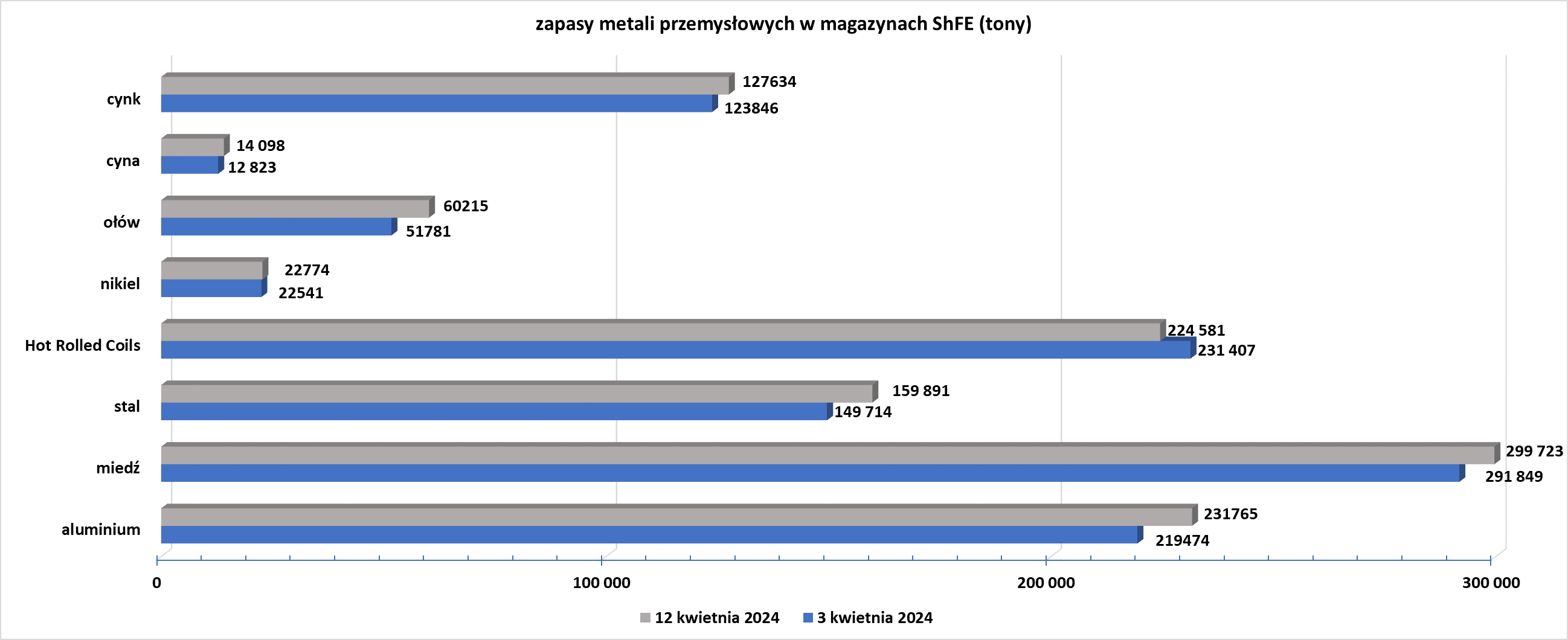

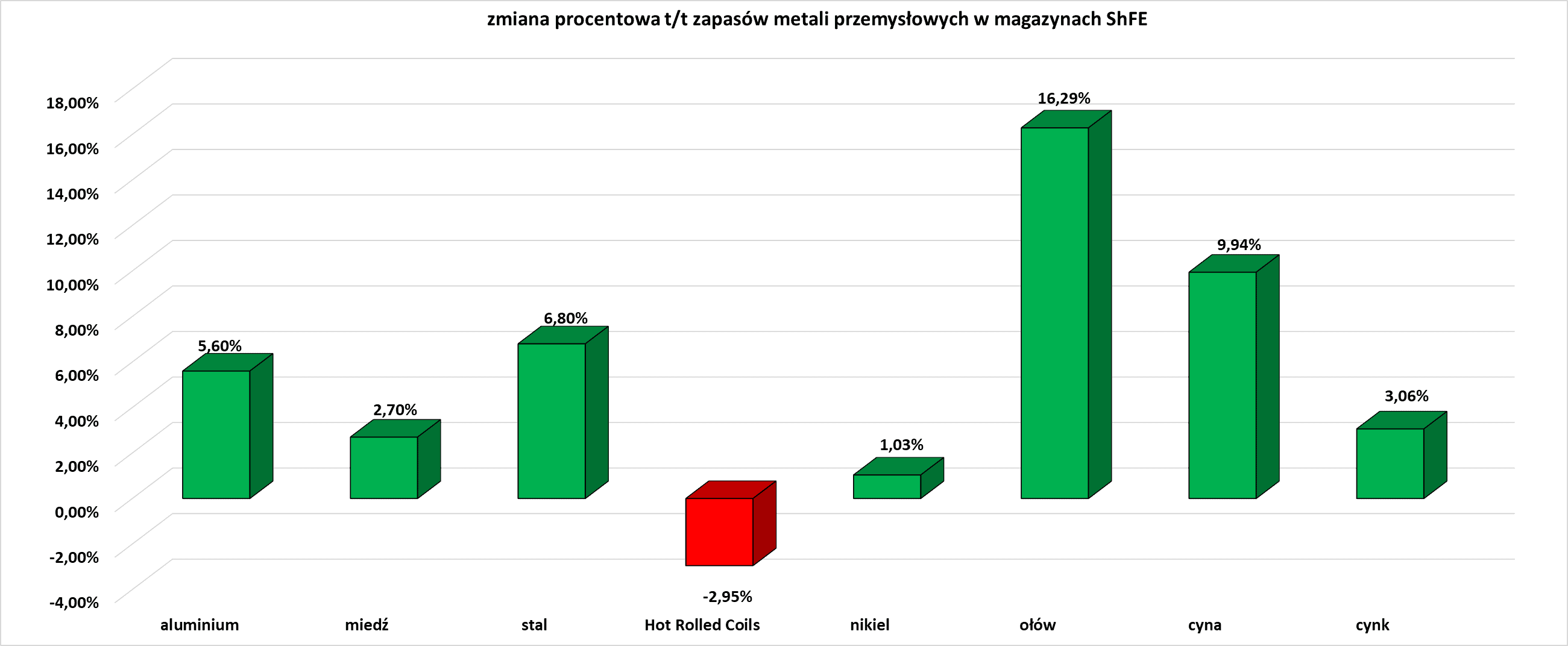

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

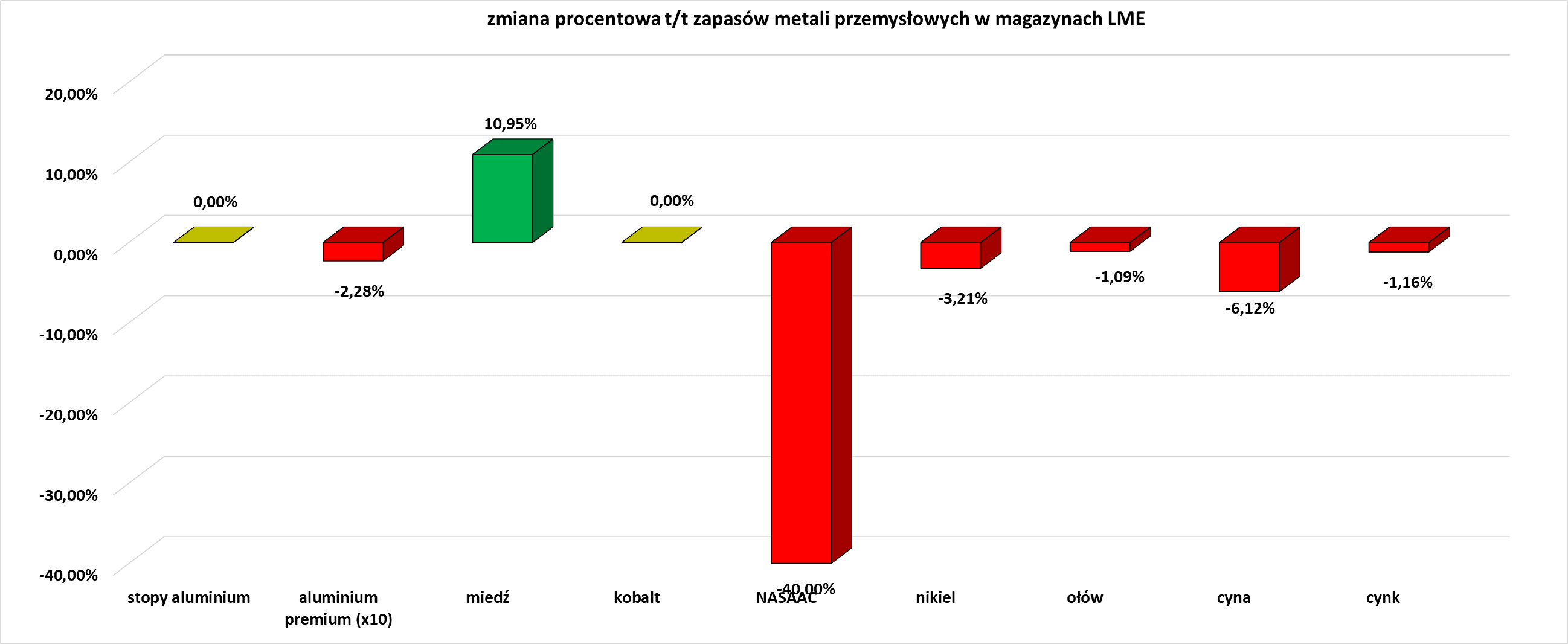

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Świetny artykuł. Naprawdę dobrze napisane. Wielu autorom wydaje się, że mają rzetelną wiedzę na ten temat, ale niestety tak nie jest. Stąd też moje pozytywne zaskoczenie. Po prostu świetny artykuł. Koniecznie będę polecał to miejsce i regularnie tu zaglądał, by zobaczyć nowe rzeczy.