Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- kukurydza

- ryż

- soja

- ropa naftowa

- gaz ziemny

- energia odnawialna

- kamienie szlachetne

- złoto

- srebro

- platyna i pallad

- miedź

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- We wtorek, 5 marca, w Chinach odbędzie się Krajowy Kongres Ludowy – w tych okolicznościach mogą się pojawić zapowiedzi i informacje wspierające chińską gospodarkę, a w efekcie wpływając na rynki towarowe.

- Analitycy stwierdzili, że statki zbożowe pochodzące z Morza Czarnego lub płynące do Iranu są jedynymi, które nadal pływają po Morzu Czerwonym, ponieważ bojownicy Houthi w dalszym ciągu atakują statki w tym obszarze. „Prawie wszystkie statki (ze zbożem suchym luzem) wypływające z obu Ameryk i Europy Zachodniej unikają Morza Czerwonego, jedynym wyjątkiem są statki płynące do Iranu; nadal płyną trasą przez Morze Czerwone, jeśli jest krótsza. Wszystkie statki, które śledzimy, płynące z Morza Czarnego do Azji, prawie bez wyjątku przepływają przez Morze Czerwone” – powiedział Ishan Bhanu, kierownik analityk ds. towarów rolnych w firmie Data Provider i analitycy Kpler. Bhanu oszacował, że tranzyt zboża przez Kanał Sueski osiągnął w lutym najniższy poziom 2,6 mln ton, w porównaniu z 5,3 mln ton w lutym 2023 r. Stany Zjednoczone i inne kraje wysłały okręty marynarki wojennej, aby chronić statki cywilne, podczas gdy Stany Zjednoczone i Wielka Brytania przeprowadziły ataki powietrzne na siły Houthi, które twierdzą, że działają w solidarności z Palestyńczykami przeciwko działaniom wojskowym Izraela w Gazie. „Operacja morska na Morzu Czerwonym i naloty trwają już od tygodni i jest całkiem oczywiste, że ataków Houthi nie można łatwo powstrzymać środkami wojskowymi ani że statki handlowe mogą otrzymać całkowitą ochronę” – powiedział jeden z handlarzy zbożem rezerwujący statki do eksportu ładunków z Europy.

- W sklepie pojawił się ponownie raport statystyczny na najbliższe 3 miesiące (marzec, kwiecień i maj 2024) – w tym są statystyki dzienne dla kilku instrumentów surowcowych!

- Obecnie istnieje możliwość wspierania moich działań poprzez opcję „wsparcia kanału” na YouTube lub możesz „postawić mi kawę” poprzez tą stronę.

Raporty USDA

- Raporty USDA Crop Production oraz World Markets and Trade poznamy 8 marca 2024.

Kawa

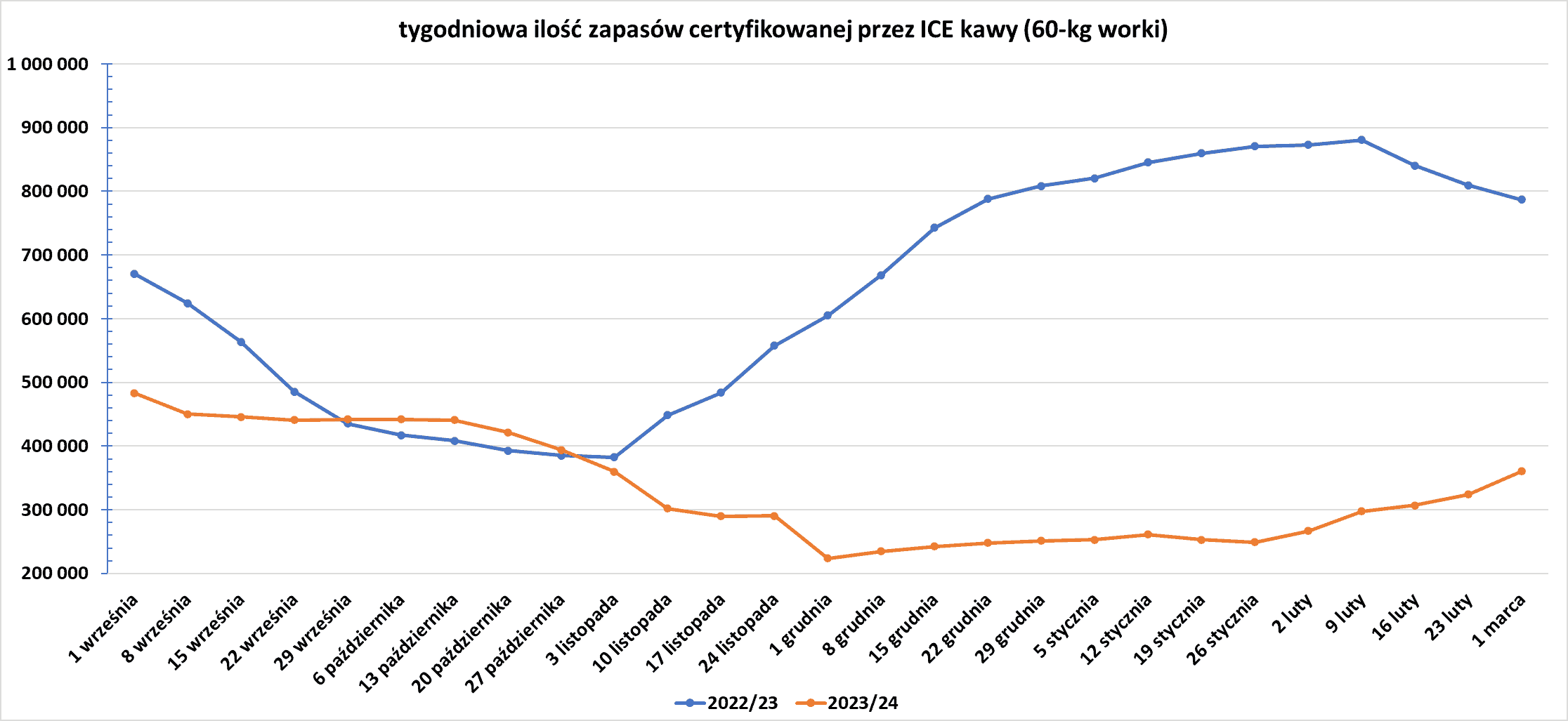

- Zapasy kawy w magazynach ICE wzrosły piąty tydzień z rzędu (+36,4k t/t), w poprzednim sezonie spadły (-22,5k t/t). Zapasy są w tym sezonie niższe o -54,19% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- „Zbiory cukru u kluczowych producentów w Indiach i Tajlandii na końcowych etapach zbiorów trzciny cukrowej wyglądają lepiej niż oczekiwano” – powiedział handlarz Wilmar z siedzibą w Singapurze.

Kakao

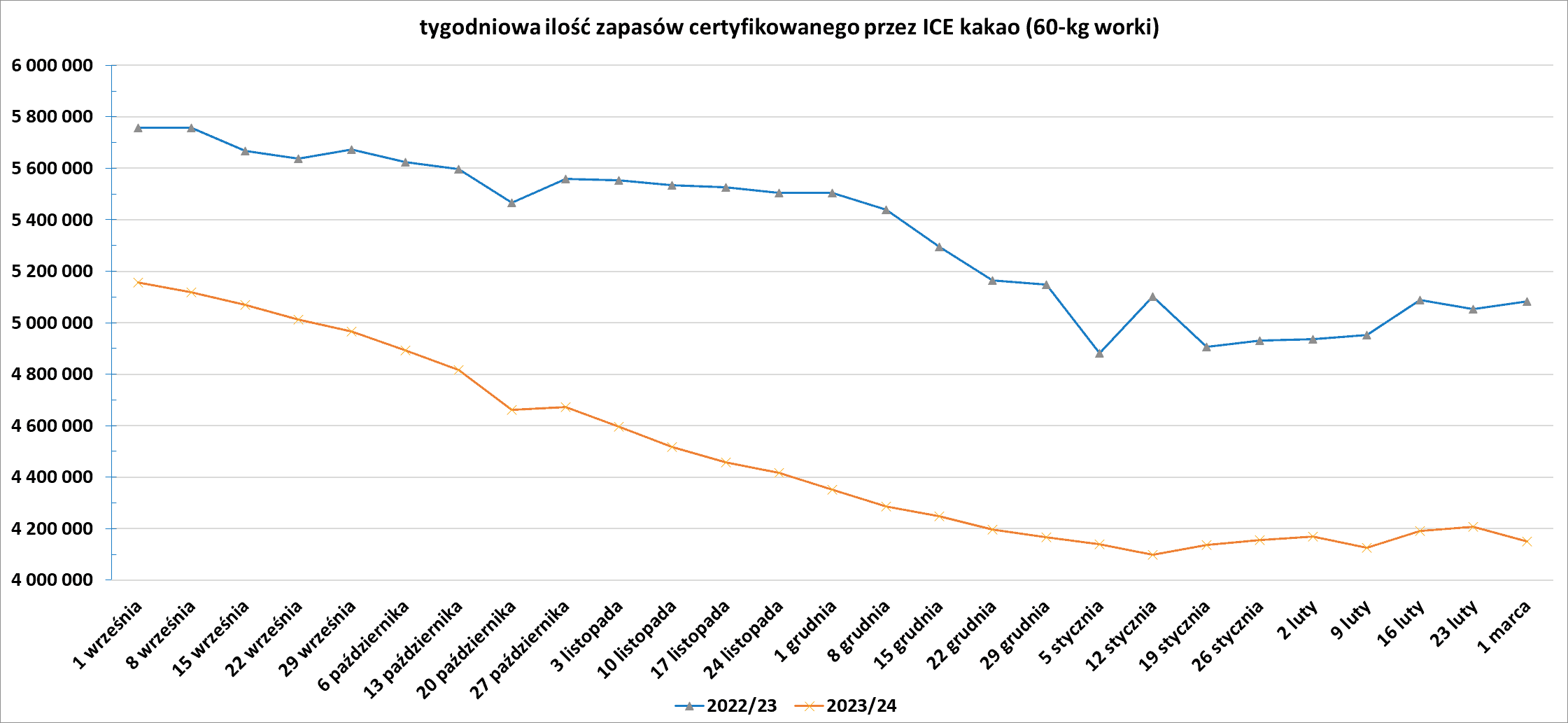

- Międzynarodowa Organizacja ds. Kakao prognozuje zwiększony światowy deficyt kakao w bieżącym sezonie 2023/24, ponieważ starzejące się drzewa i choroby przyczyniają się do spadku produkcji na Wybrzeżu Kości Słoniowej i w Ghanie.

- Dostawy do portów Wybrzeża Kości Słoniowej w okresie od 1 października do 3 marca spadły o -29% s/s.

- Zapasy kakao w magazynach ICE spadły (-57,2k t/t), w poprzednim sezonie wzrosły (+28,6k t/t). Zapasy są w tym sezonie o -18,35% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Departament Rolnictwa Stanów Zjednoczonych (USDA) wykazał sprzedaż netto 40 000 bel bawełny w ubiegłym tygodniu (-69% t/t; -83% względem 4-tygodniowej średniej). „Kiepski raport sprzedaży eksportowej, mówiący o 40 000 bel, nie spełni swojego zadania” – powiedział Jack Scoville, wiceprezes Price Futures Group z siedzibą w Chicago, dodając, że obecnie nie ma dużego popytu na towary z USA i to wszystko wpływa na rynek.

- „W Teksasie doszło do licznych pożarów, co wywołało obawy związane z problemami z sadzeniem” – powiedział Jack Scoville, wiceprezes Price Futures Group. Gubernator Teksasu Greg Abbott ogłosił we wtorek, 27 lutego, ogłoszenie stanu klęski żywiołowej dla 60 hrabstw i polecił Wydziałowi Zarządzania Kryzysowego Teksasu uruchomienie ponad 95 strażaków i personelu w celu zamknięcia dróg, kontrolowania ruchu, zapewnienia pomocy medycznej i zapewnienia wsparcia dla zwierząt gospodarskich.

Sok pomarańczowy

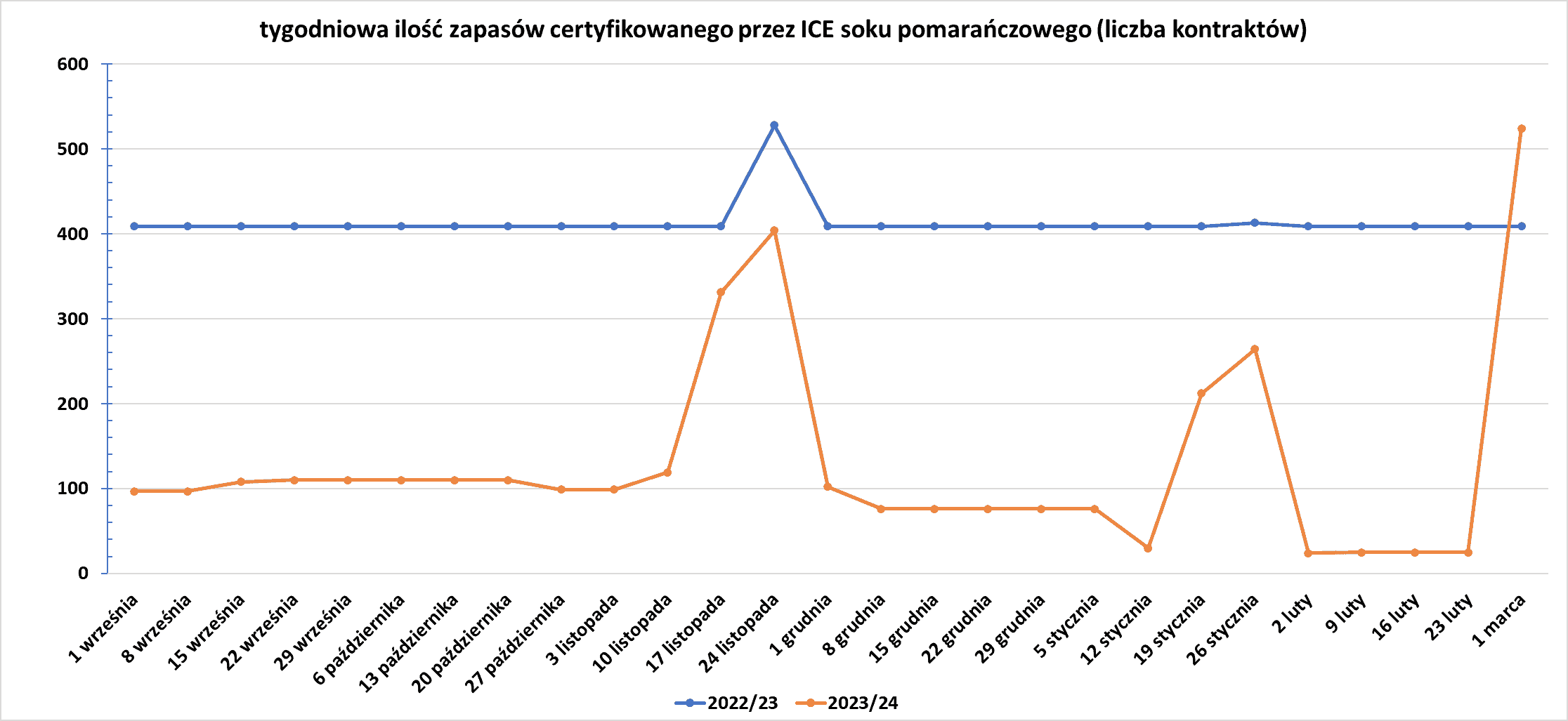

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Kukurydza

- StoneX obniżyło swoją prognozę całkowitych zbiorów kukurydzy w Brazylii do 124,44 mln ton, powołując się na mniejsze zasiewy drugiej uprawy kukurydzy w kraju. StoneX uważa, że Brazylia nie będzie eksportować tyle kukurydzy, ile w poprzednim sezonie, kiedy stała się głównym dostawcą na świecie i sprzedała 54,6 mln ton, wyprzedzając Stany Zjednoczone. Prognozuje się, że brazylijski eksport kukurydzy w sezonie wyniesie 45 milionów ton, podczas gdy konsumpcja krajowa utrzyma się na poziomie 84 milionów ton.

- AgResource oszacowało produkcję kukurydzy w Brazylii na 114,94 mln ton, czyli o 3,27% poniżej poprzedniej prognozy, powołując się na niższą produktywność. AgResource ocenia potencjał eksportu kukurydzy w Brazylii na 39 milionów ton w tym sezonie.

- Pod koniec 2024 r. światowe zapasy kukurydzy osiągną najwyższy poziom od pięciu lat i będą podlegać największej rocznej ekspansji od siedmiu lat.Jednak wkład Stanów Zjednoczonych w ten wzrost jest znacznie większy niż zwykle po rekordowych zbiorach zeszłego lata. Nadprodukcja kukurydzy w USA w latach 2004 i 2023 jest najbardziej logicznym wyjaśnieniem, ponieważ wyłączając dostawy z USA, światowe zapasy kukurydzy w sezonie 2004/05 spadły o ponad 3%, a w sezonie 2023/24 ich wzrost będzie niewielki. W sezonie 2023/24 w USA zapasy kukurydzy mają wzrosnąć o 60%. Jedyną inną niedawną wartością odbiegającą od wartości zapasów kukurydzy na świecie w porównaniu z zapasami w USA jest sezon 2012/13, kiedy historyczna susza w USA spowodowała, że krajowe zapasy kukurydzy spadły o 17% w porównaniu z rokiem.Jednak światowy transport kukurydzy wzrósł w tym roku o 17%, po prawie dwóch latach rekordowo wysokich cen, które pobudziły wzrost produkcji w innych krajach eksportujących kukurydzę. USDA wstępnie oczekuje, że końcowe zapasy kukurydzy w USA w sezonie 2024/25 osiągną najwyższy poziom od 37 lat i wzrosną o kolejne 17% w porównaniu z tym sezonem, nawet przy mniejszych zbiorach.

Ryż

- Produkcja ryżu w Indonezji w 2023 r. wyniosła 31,10 mln ton (-1,39% r/r). Biuro oszacowało, że w okresie zbiorów od stycznia do kwietnia 2024 r. produkcja ryżu wyniesie 10,71 mln ton (-17,52% r/r).

Soja

- StoneX podniosła prognozę zbiorów soi w Brazylii na sezon 2023/2024 do 151,5 mln ton, powołując się na poprawę warunków klimatycznych w sezonie charakteryzującym się nadmiernym upałem i suszą w kluczowych regionach produkcyjnych. Wcześniej StoneX przewidywało, że lokalni rolnicy zbiorą 150,35 mln ton soi, ale teraz obserwuje poprawę plonów w sześciu stanach, w tym w Goias. StoneX utrzymał szacowany brazylijski popyt na eksport soi na poziomie 93 mln ton, podczas gdy konsumpcja krajowa utrzymała się na poziomie 57,5 mln ton.

- Firma konsultingowa AgResource opublikowała bardziej pesymistyczną ocenę bieżących zbiorów soi w Brazylii, twierdząc, że wyniosą one 143,92 mln ton, czyli o 5,5 mln ton mniej niż przewidywano w zeszłym miesiącu, powołując się na spadające plony.

Ropa naftowa

- „Rynek skupia się głównie oczekiwanie, że OPEC+ będzie kontynuował dobrowolne cięcia produkcji aż do drugiego kwartału 2024 r.” – powiedział Andrew Lipow, prezes Lipow Oil Associates. Decyzja o przedłużeniu cięć OPEC+ spodziewana jest w pierwszym tygodniu marca. „Utrzymanie dobrowolnych cięć produkcji do końca roku byłoby silnym sygnałem i dlatego powinno być postrzegane jako pozytywne pod względem cenowym” – powiedział analityk Commerzbanku Carsten Fritsch.

- Produkcja ropy naftowej w USA w grudniu 2023 wyniosła 13,315 mln baryłek dziennie. W całym 2023 roku produkcja wyniosła 4 721 mln baryłek (+8,6% r/r). To także dwukrotnie większe wydobycie niż w 2012 roku. Wydobycie nadal rośnie z powodu koncentracji w najbardziej obiecujących miejscach, usprawnionych praktykach pracy i dłuższych bokach odwiertów.

- Rosyjski gigant naftowy Rosneft rozpoczyna sprzedaż swoich niemieckich aktywów i chce zakończyć ten proces do września, kiedy upłynie kolejny okres powiernictwa władz Niemiec nad nimi. W następstwie rosyjskiej inwazji na Ukrainę we wrześniu 2022 roku Berlin wziął w powiernictwo aktywa Rosneft w Niemczech, w tym główną berlińską rafinerię PCK. Od tego czasu powiernictwo zostało przedłużone, a w zeszłym roku pozew Rosneft mający na celu zaskarżenie decyzji Berlina nie zakończył się sukcesem w sądzie. Obecne powiernictwo nad niemieckimi aktywami Rosneft wygasa 10 marca, a okres nowego powiernictwa wyznaczono na kolejne sześć miesięcy. Rosyjskie media szacują wycenę aktywów Rosneft w Niemczech na około 7 miliardów dolarów. Rosneft jest właścicielem 54,17% rafinerii PCK Schwedt.Wcześniej Shell osobno ogłosił sprzedaż swoich 37,5% udziałów w rafinerii, która dostarcza większość berlińskiego paliwa, brytyjskiej Grupie Prax.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 1 marca 2024 wynosiły 4,718 mln (b/z t/t).

- Liczba odwiertów naftowych w USA w ciągu tygodnia wzrosła o +3 do poziomu 506 aktywnych punktów.

Gaz ziemny

- Produkcja gazu ziemnego w grudniu 2023 w USA wzrosła do rekordowego poziomu 118,2 miliardów stóp sześciennych dziennie (+0,2% m/m). W całym 2023 roku wydobycie wyniosło rekordowe 37 883 bcf (+4,2% r/r), co oznacza także, że od 2006 roku wydobycie gazu ziemnego w USA się podwoiło. Wydobycie nadal rośnie z powodu koncentracji w najbardziej obiecujących miejscach, usprawnionych praktykach pracy i dłuższych bokach odwiertów. Wydobycie również stale rośnie, ponieważ duża część gazu jest odzyskiwana jako produkt uboczny z nowych i starzejących się odwiertów naftowych. Produkcja rosła znacznie szybciej niż popyt krajowy i eksportowy, powodując ogromną kumulację zapasów i nasilając presję na ceny. Silne zjawisko El Niño na Pacyfiku spowodowało znacznie cieplejszą niż przeciętnie zimę w północnych Stanach Zjednoczonych, zmniejszając zużycie gazu.

- Zapasy gazu Unii Europejskiej na dzień 1 marca 2024 wynoszą 62,2% w magazynach podziemnych oraz 55,5% w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na kwietniowe dostawy wyniosła $8,30/mmBtu (b/z t/t). „Na rynku kasowym są nabywcy z Azji Południowej, Azji Południowo-Wschodniej i Chin, ale nie oczekuje się, że ich zakupy spot wywrą znaczącą presję na wzrost cen” – powiedział Siamak Adibi, dyrektor ds. analityki dostaw gazu i LNG w firmie doradczej FGE.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 118,3 mld stóp sześciennych dziennie (bcfd) czyli 3,95% t/t. „Nadal najwyraźniej wygląda na to, że głównym czynnikiem napędzającym jest pogoda – była ona bardzo niedźwiedzia” – powiedział Kyle Cooper, analityk rynku energii w IAF Advisors.

- Marcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 100,01 mld stóp sześciennych dziennie (-3,84% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia spadła o -1 do 119 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 23 lutego spadły o -96 mld stóp sześciennych (bcf) do 2 374 bilionów stóp sześciennych (tcf). Prognozowano spadek o -86 bcf. Zapasy gazu w USA są obecnie o +27% powyżej 5-letniej średniej oraz +12% r/r.

Energia odnawialna

- Międzynarodowa Agencja Energetyczna (International Energy Agency – IEA) poinformowała, że globalna emisja dwutlenku węgla (CO2) związana z energią osiągnęła w zeszłym roku rekordowy poziom, do czego częściowo przyczyniło się zwiększone zużycie paliw kopalnych w krajach, w których susze utrudniały produkcję energii wodnej. Emisja CO2 z produkcji energii wyniosła 37,4 mld ton (+1,1% r/r; +410 mln ton r/r). Globalna ekspansja czystych technologii, takich jak farmy wiatrowe i słoneczne oraz pojazdy elektryczne, pomogły ograniczyć wzrost emisji, który w 2022 r. wyniósł +1,3%. Jednak ponowne otwarcie chińskiej gospodarki, zwiększone zużycie paliw kopalnych w krajach o niskiej produkcji energii wodnej oraz ożywienie w lotnictwie doprowadził do ogólnego wzrostu. Działania mające na celu zastąpienie utraconej produkcji energii wodnej z powodu ekstremalnych suszy odpowiadają za około 40% wzrostu emisji, czyli 170 milionów ton CO2. „Bez tego efektu emisje z światowego sektora energii elektrycznej spadłyby w 2023 r.” – stwierdziła IEA. Z raportu wynika, że emisje związane z energią w Stanach Zjednoczonych spadły o -4,1% r/r. W Unii Europejskiej emisje z energii spadły w ubiegłym roku o prawie -9% r/r. W raporcie stwierdzono, że w Chinach emisje z energii wzrosły o 5,2%, a zapotrzebowanie na energię rosło w miarę, jak kraj wychodził z blokad związanych z Covid-19. Jednak Chiny przyczyniły się również do około 60% globalnego zwiększenia liczby farm słonecznych, wiatrowych i floty pojazdów elektrycznych w 2023 r. Na całym świecie pojazdy elektryczne stanowiły jedną piątą sprzedaży nowych samochodów w 2023 r., osiągając 14 milionów (+35% r/r).

Kamienie szlachetne

- Sprzedaż surowca diamentowego przez Debswana Diamond Company (będąca własnością Botswany i spółki De Beers należącej do Anglo American Plc) spadła w 2023 r. przez spowolnienie gospodarcze które uderzyło w popyt na artykuły luksusowe w USA i Chinach oraz wzrost konkurencji ze strony klejnotów hodowanych w laboratoriach. Debswana Diamond Company sprzedaje 75% swojej produkcji firmie De Beers, a resztę przejmuje państwowa Okavango Diamond Company (ODC). Firma sprzedała diamenty o wartości 3,44 miliarda dolarów (-25,1% r/r). Produkcja Debswany w 2023 r. wzrosła do 24,7 mln karatów (+2% r/r). Firma oświadczyła, że w tym roku zmniejszy produkcję, aby dostosować się do warunków rynkowych. W ostatnich miesiącach główni gracze z branży podjęli działania mające na celu złagodzenie nadmiaru podaży: Indie – które tną i polerują 90% światowego surowca diamentowego – wprowadziły dwumiesięczną przerwę w imporcie, podczas gdy ODC odwołało listopadowe i grudniowe aukcje. Botswana i De Beers podpisały w czerwcu ubiegłego roku nową 10-letnią umowę sprzedaży diamentów, na mocy której udział ODC w wydobyciu Debswany wzrośnie do 30%, a następnie stopniowo wzrośnie do 50% pod koniec obowiązywania nowej umowy.

Złoto

- Styczniowe wydobycie złota w Peru wzrosło o +25,9% r/r.

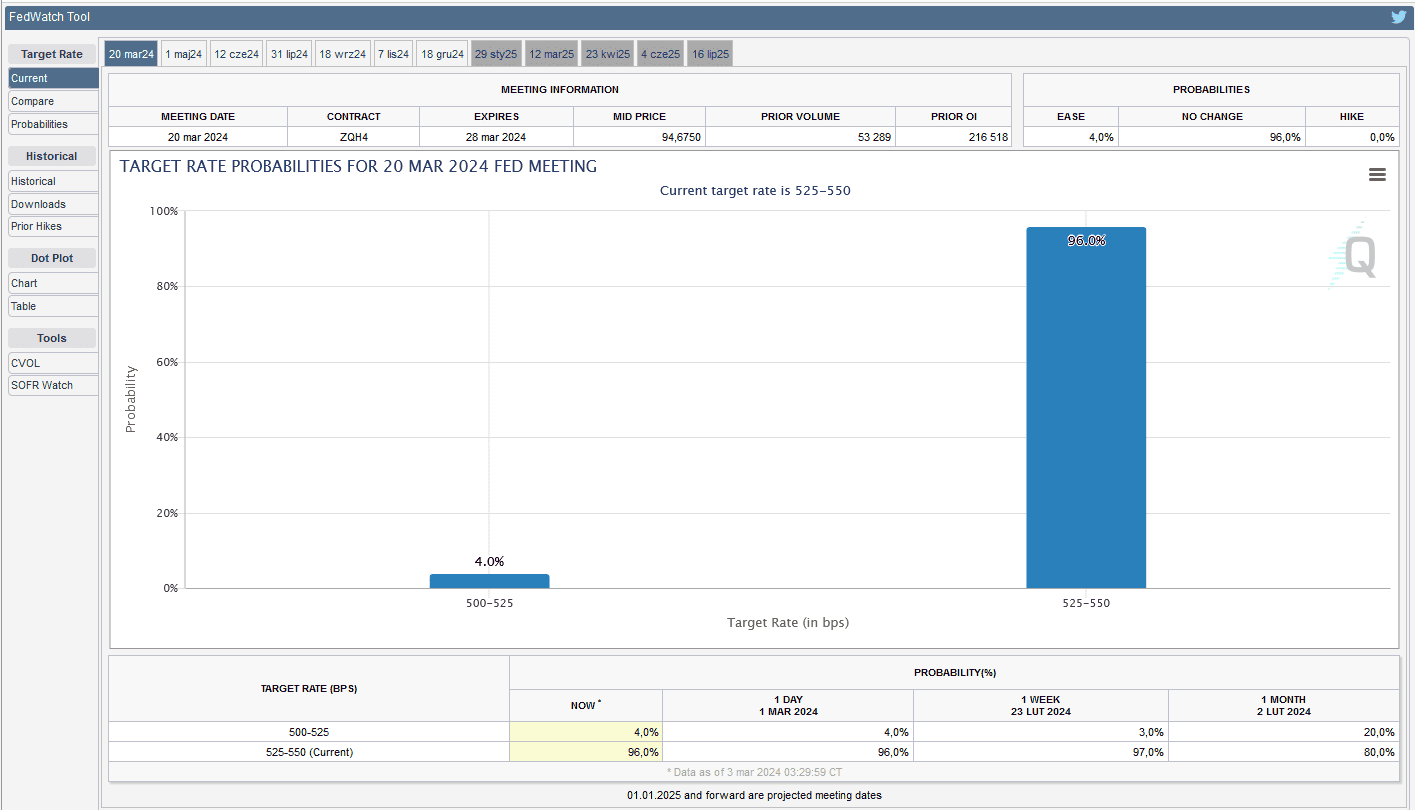

- Dane pokazały, że w lutym produkcja przemysłowa w USA uległa dalszemu załamaniu, a badania konsumentów przeprowadzone na Uniwersytecie Michigan również były słabe.Kolejna seria danych w czwartek (29 lutego) wskazała, że roczny wzrost inflacji w USA w styczniu był najmniejszy od prawie trzech lat, co wspiera prognozowane rozpoczęcie obniżki stóp procentowych przez FED podczas czerwcowego posiedzenia. „Za trzy-cztery miesiące ceny osiągną rekord, jeśli zobaczymy słabe dane ekonomiczne, a rynek będzie przekonany, że Fed jest gotowy do obniżek” – powiedział Bart Melek, szef strategii surowcowej w TD Securities.

- FedWatch Tool (CME) na dzień 3 marca 2024 dla marcowego posiedzenia FOMC:

źródło: CME FEDWatch Tool

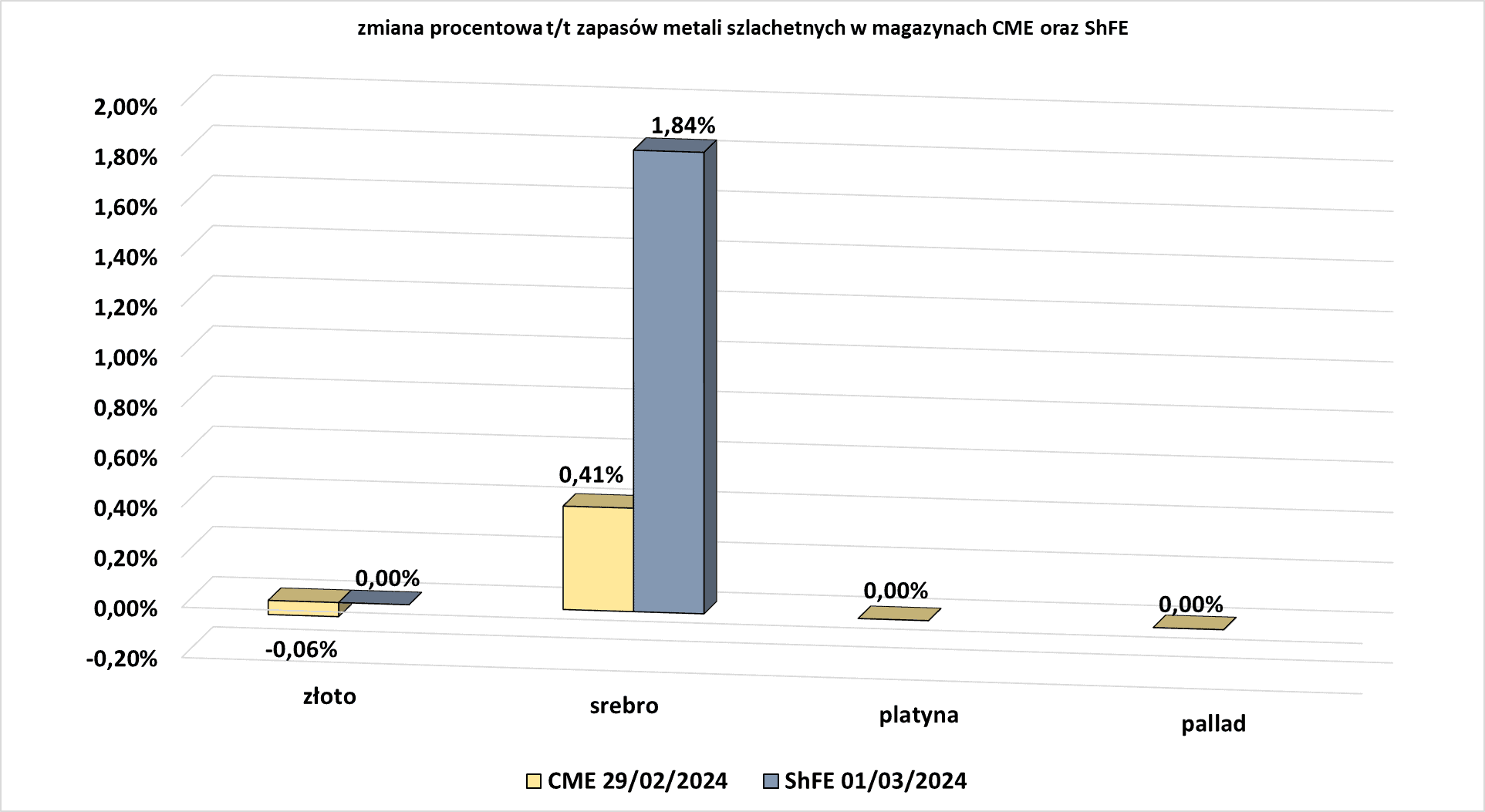

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Srebro

- Styczniowe wydobycie srebra w Peru wzrosło o +16,6% r/r.

Platyna i pallad

- Dyrektor generalny firmy Northam Platinum powiedział, że spółki wydobywające platynę w Republice Południowej Afryki pogrążyły się w najgorszym kryzysie od trzydziestu lat wraz ze spadkiem cen.

- Northam Platinum poinformowała, że wstrzymała niektóre projekty inwestycyjne ze względu na obecny spadek cen metali, w wyniku którego półroczny zysk południowoafrykańskiego wydobywcy spadł o 93%. Northam poinformował, że odroczył „niektóre obszary prac” w swoich zakładach w Zondereinde, natomiast niektóre prace rozwojowe w kopalniach Booysendal i Eland zostały tymczasowo wstrzymane. Główny zysk na akcję (HEPS) – miara zysku powszechnie stosowana w Republice Południowej Afryki – wyniósł 1,21 randa w okresie sześciu miesięcy zakończonym 31 grudnia, w porównaniu z 16,09 randa w okresie rok temu. Spółka zadeklarowała tymczasową dywidendę w wysokości 1 rand na akcję.

Miedź

- „Ogólnie rzecz biorąc, chiński sektor produkcyjny nadal nie wygląda zbyt zdrowo” – stwierdził handlarz metalami. Od pewnego czasu na rynku ciąży nękający kryzys sektor nieruchomości w Chinach, będący głównym konsumentem metali przemysłowych. Zostało to ostatnio wzmocnione wnioskiem o likwidację złożonym przeciwko deweloperowi Country Garden. „Sektory nieruchomości i infrastruktury są w dalszym ciągu tradycyjnymi filarami popytu na metale, aktywność ta będzie nadal spadać, a popyt na import metali będzie nadal spadał” – powiedział Tom Price, analityk Liberum.

Stany magazynowe metali przemysłowych

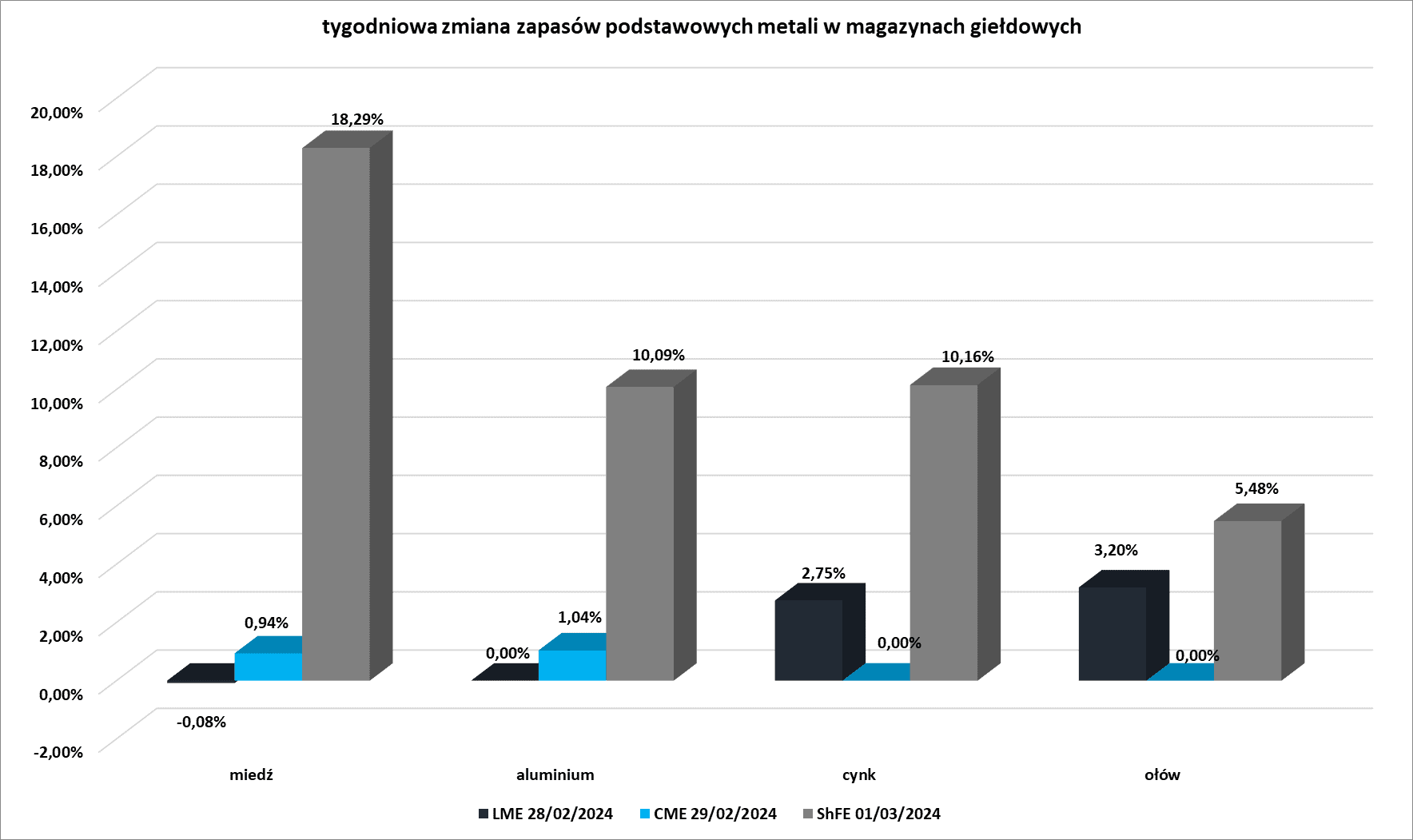

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

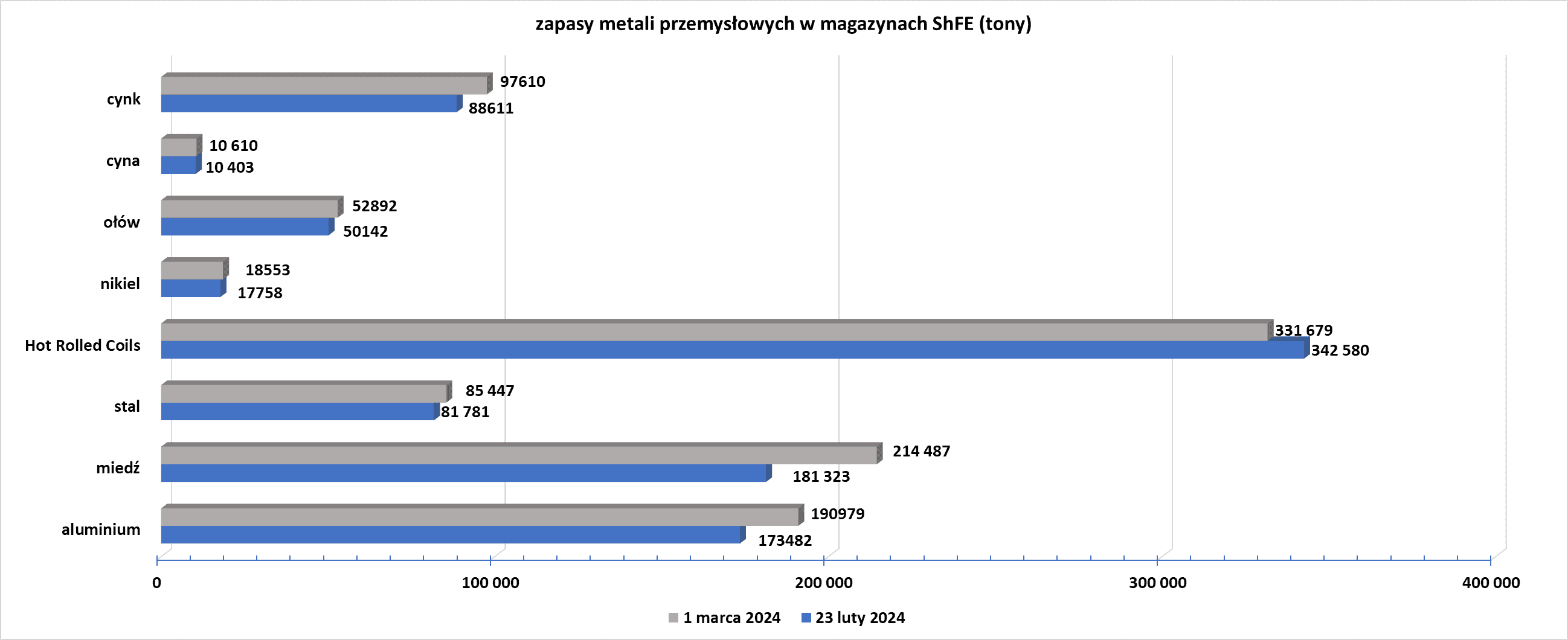

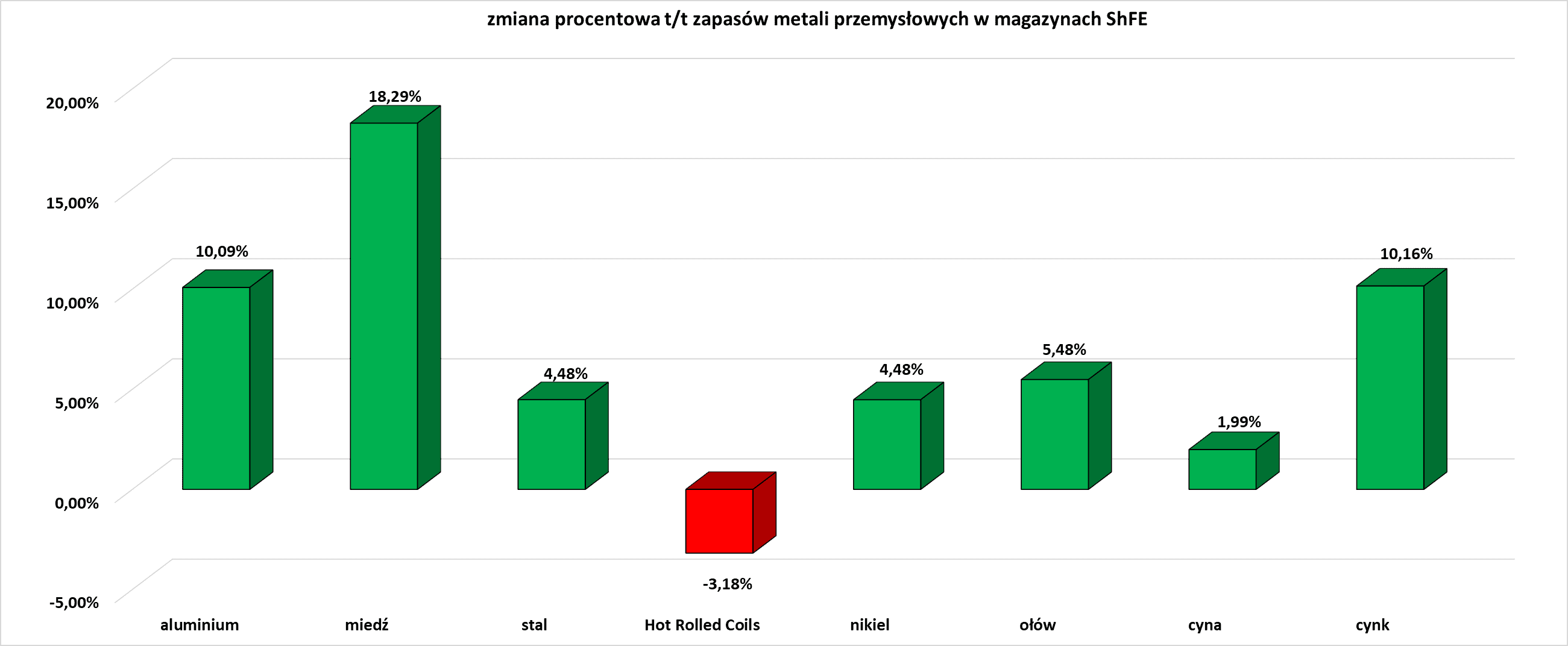

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

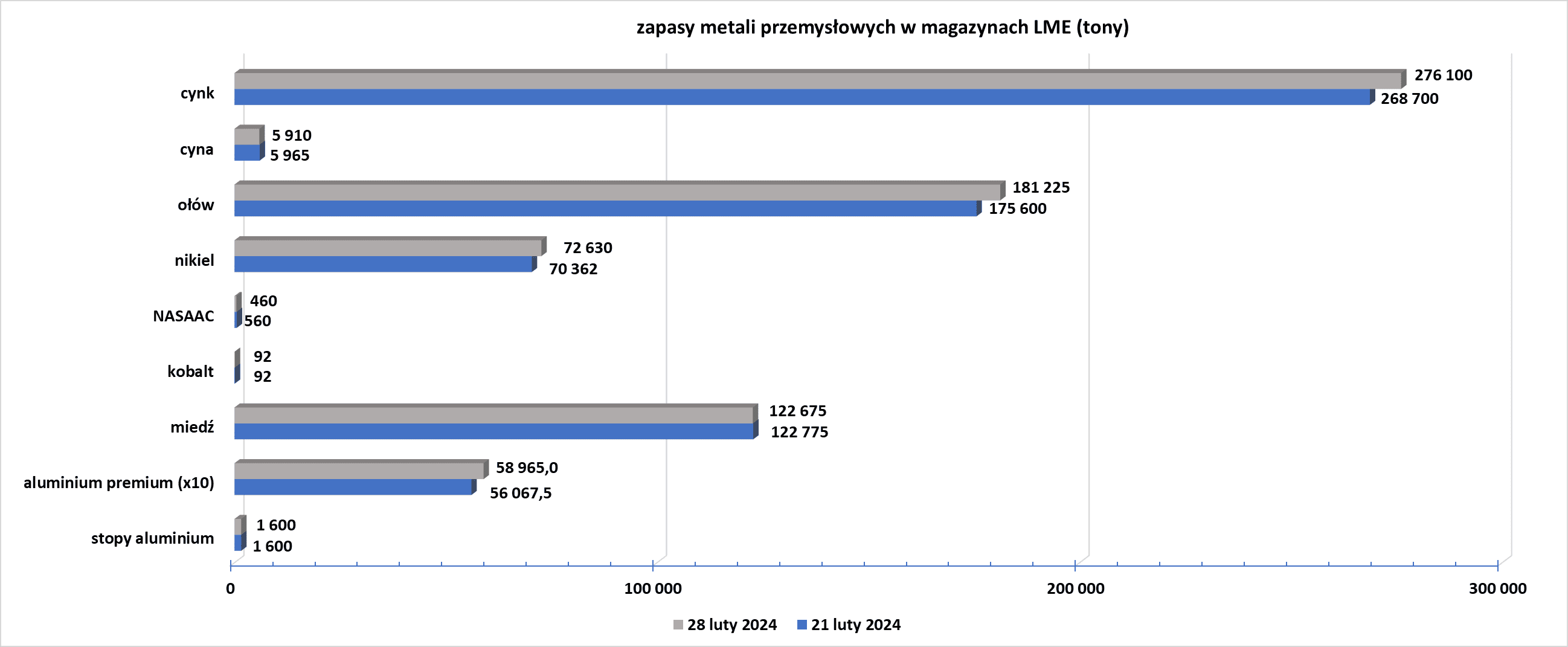

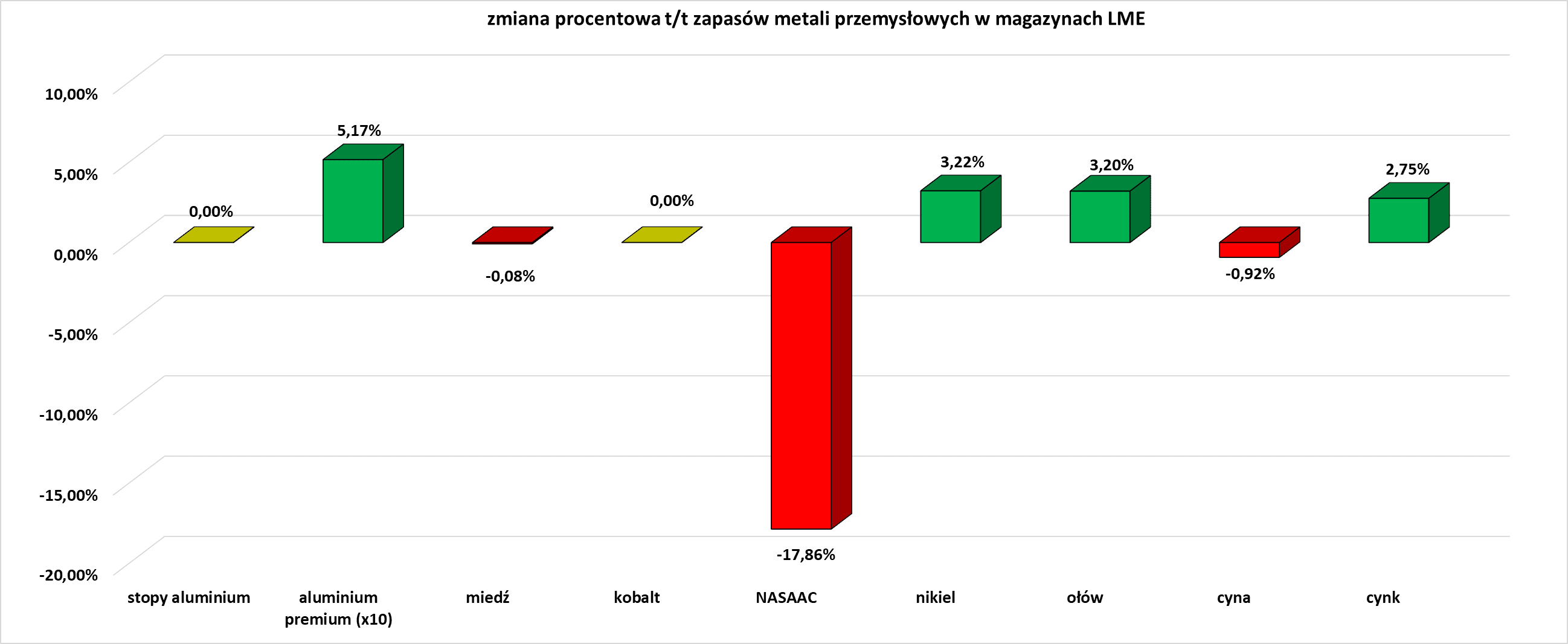

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.