Zapraszam na kolejny zestaw aktualności surowcowych.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- bawełna

- sok pomarańczowy

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- nawozy sztuczne

- ropa naftowa

- gaz ziemny

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Serdecznie polecam, we współpracy z InstaForex, na „Surowcowy insight”, we wtorek, 12 grudnia, o godzinie 18:00 Zapraszam serdecznie!

- 13 grudnia o godzinie 19:00 zapraszam, wraz z Purple Trading, na webinar „Odkryj prawdę kryjącą się za towarami miękkimi”. Udział bezpłatny po wcześniejszej rejestracji pod tym linkiem!

Raporty USDA

- Dane z raportów USDA “Crop Production” oraz “World Markets And Trade” przy poszczególnych surowcach.

Kawa

- Dealerzy twierdzą, że problemy pogodowe w Brazylii uszkadzają zarówno kwiaty, jak i zawiązki drzew kawowych, co budzi wątpliwości co do prognoz dotyczących rekordowych zbiorów w tym sezonie.

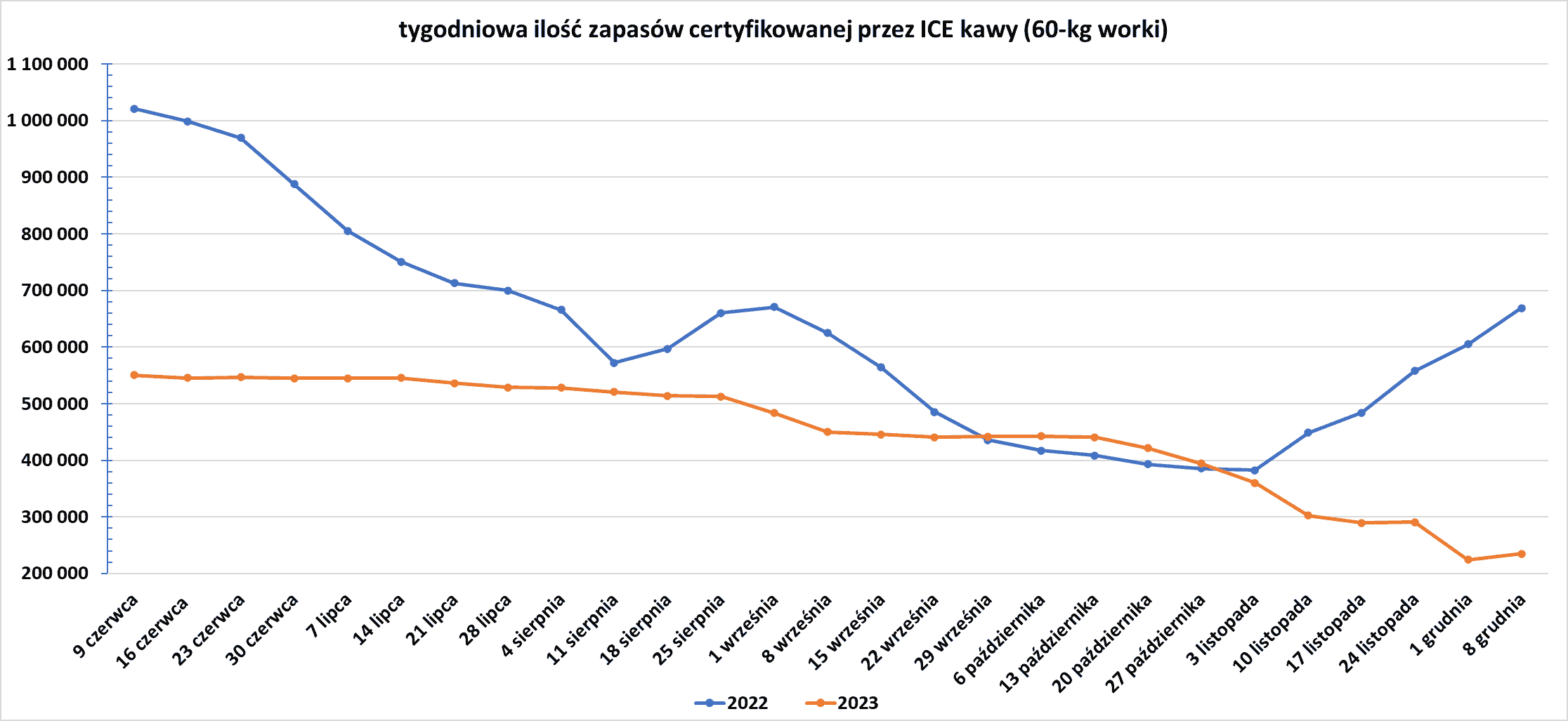

- Zapasy kawy w magazynach ICE wzrosły (+10,6k t/t), w poprzednim sezonie wzrosły (+63,4k t/t). Zapasy są w tym sezonie o -64,90% s/s.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Produkcja trzciny cukrowej w USA w 2023 roku wg USDA to 32,927 mln ton (-5,03% r/r).

- Dealerzy stwierdzili, że decyzja Indii o skierowaniu cukrowni tak, aby skupiły się na produkcji cukru i nie wykorzystywały soku z trzciny cukrowej ani syropu do produkcji etanolu, nie była tak niedźwiedzia, jak mogłoby się wydawać, biorąc pod uwagę, że nadal nie pozwoli na eksport.

- Oczekuje się, że gwałtowny wzrost importu ukraińskiego cukru do UE utrzyma się co najmniej przez kolejny sezon, co będzie miało wpływ na ceny w bloku.

Kakao

- Największy producent kakao, Wybrzeże Kości Słoniowej, wstrzymał sprzedaż kontraktów eksportowych kakao na sezon 2024/25 ze względu na obawy związane z niską produkcją. Analityk JSG ds. kakao, Eric Bergman, uważa, że nowe europejskie prawodawstwo blokujące towary produkowane na wylesionych terenach może ograniczyć w przyszłym roku przepływ afrykańskiego kakao, wspierając ceny.Uważa, że wartość godziwa kakao z Nowego Jorku na przyszły rok wynosi około 4200 dolarów za tonę, biorąc pod uwagę podstawy rynku.

- Przywóz kakao do portów Wybrzeża Kości Słoniowej od 1 października do 10 grudnia wyniósł 612 tysięcy ton (-35,8% s/s). W okresie od 4 do 10 grudnia do portu w Abidżanie dostarczono około 29 000 ton fasoli, a do San Pedro – 35 000 ton, co daje łącznie 64 000 ton, w porównaniu z 116 000 ton w tym samym tygodniu w poprzednim sezonie.

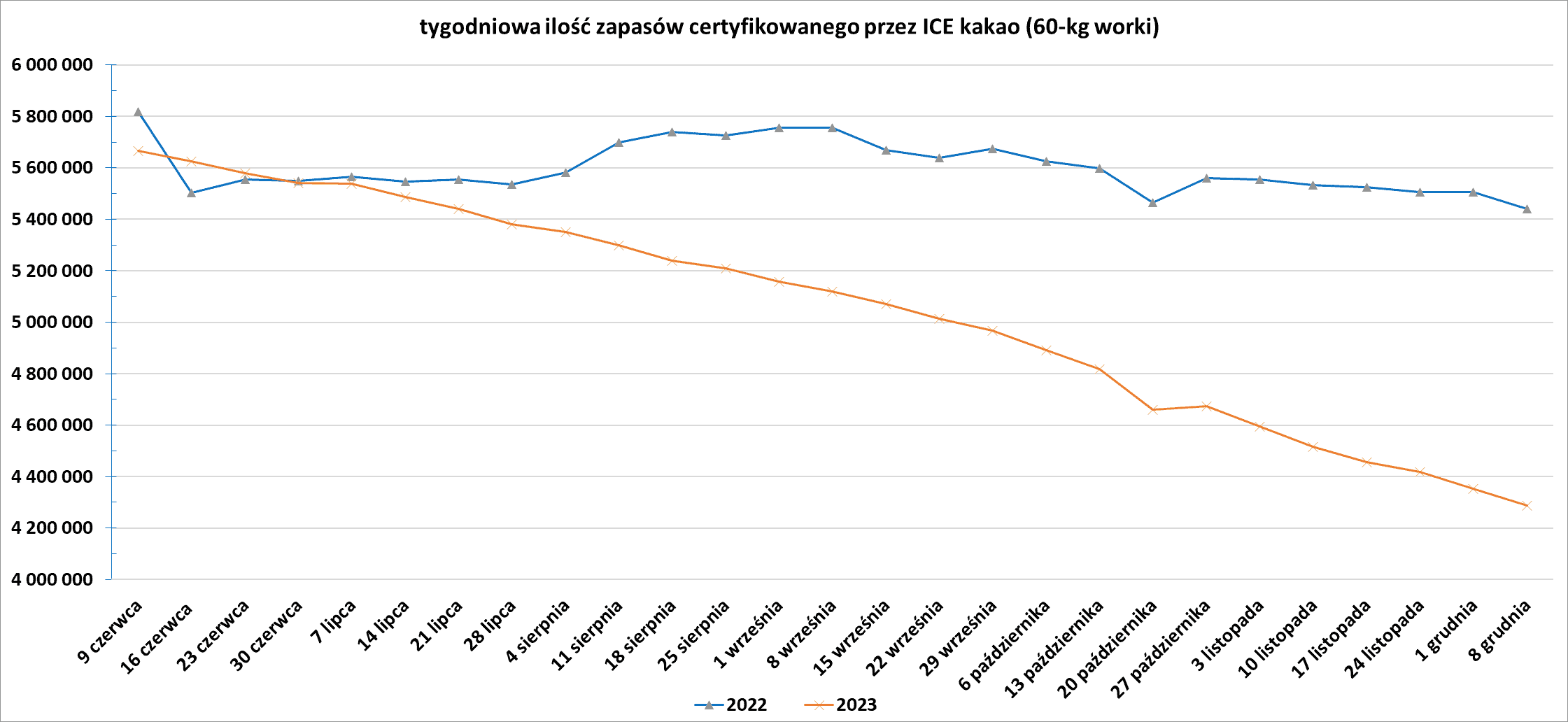

- Zapasy kakao w magazynach ICE spadły szósty tydzień z rzędu (-65,3k t/t), w poprzednim sezonie spadły (-64,6k t/t). Zapasy są w tym sezonie o -21,19% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- Aktualna prognoza produkcji bawełny na świecie w sezonie 2023/24 ma wynieść 24,585 mln ton (-3,19% s/s), to o 0,118 mln ton mniej niż w poprzedniej prognozie. Globalna konsumpcja jest szacowana na 24,761 mln ton (+1,97% s/s), to o 0,343 mln ton mniej niż w poprzedniej prognozie. Zapasy końcowe są szacowane na 17,94 mln ton (-0,53% s/s), to o 0,196 mln ton mniej niż w poprzedniej prognozie. Globalny bilans rynku bawełny to 0,176 mln ton deficytu czyli o 0,225 mln ton mniej niż w poprzedniej prognozie.

- Prognoza produkcji bawełny w USA to 12,776 mln 480-funtowych bali (-12% r/r), to także -2% względem listopadowych prognoz USDA.

Sok pomarańczowy

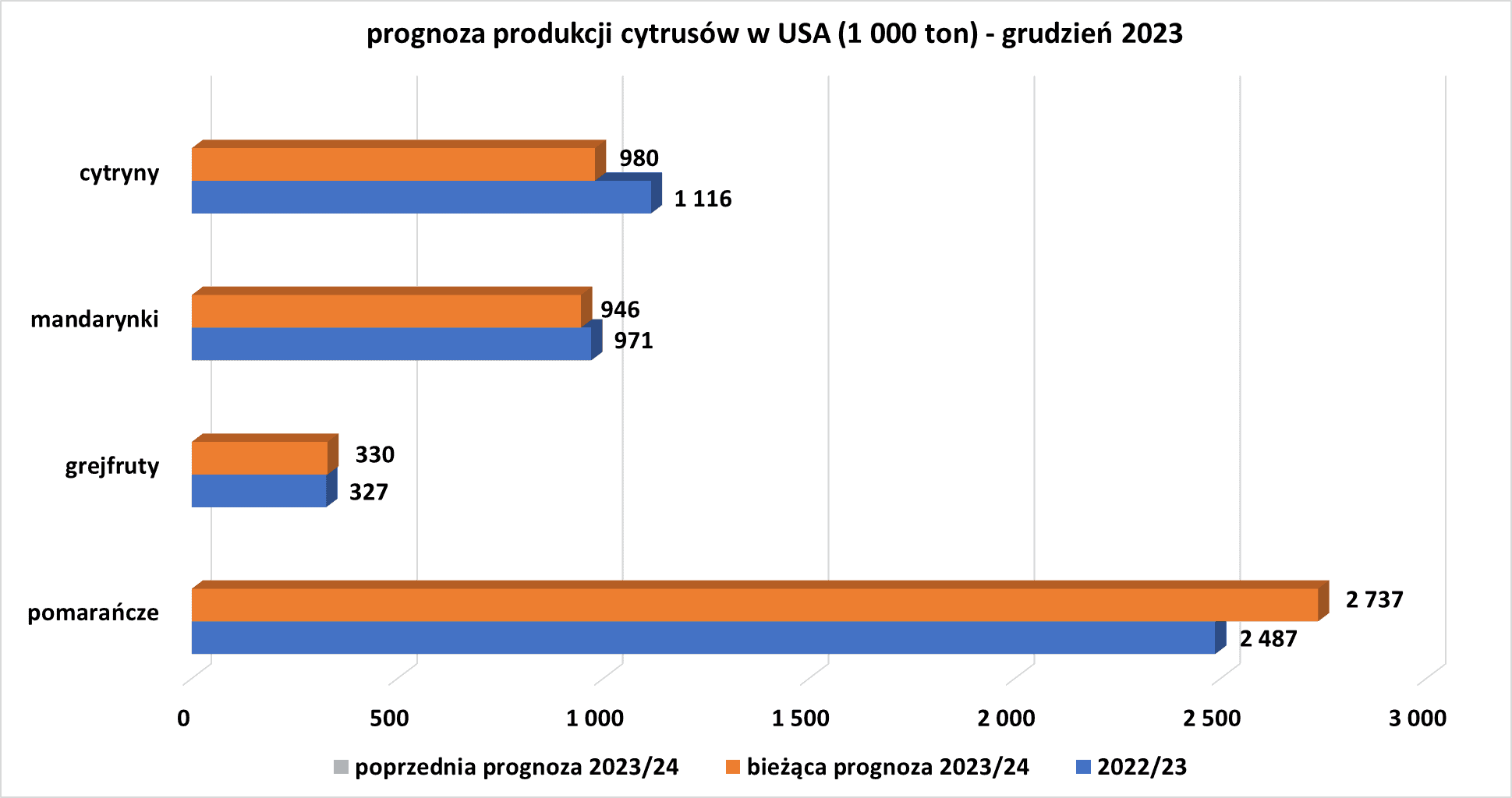

- Produkcja pomarańczy w sezonie 2023/24 w USA to 2,74 mln ton (+10% s/s), prognoza nie zmieniła się względem listopadowego raportu USDA.

źródło: opracowanie własne na podstawie danych USDA

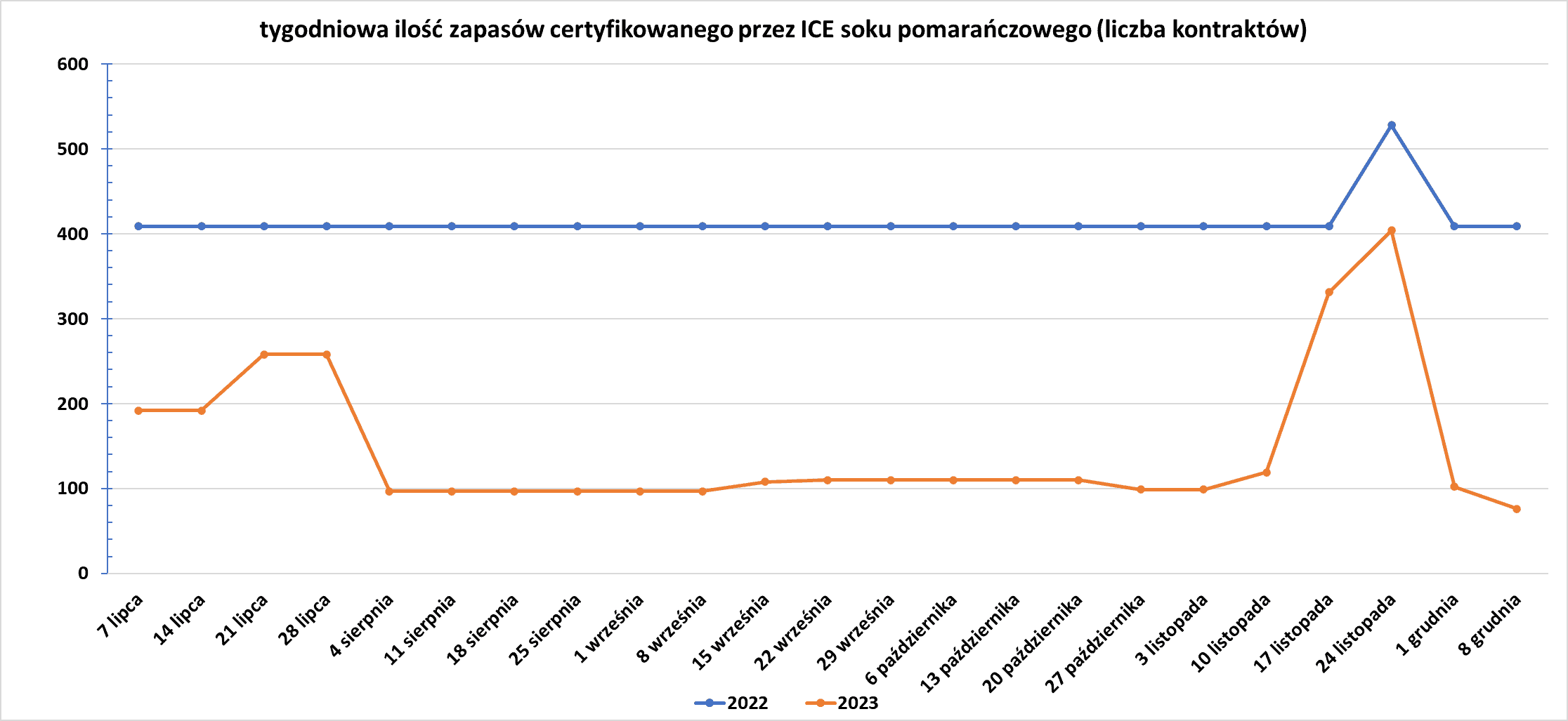

- Zapasy soku pomarańczowego w magazynach ICE:

źródło: opracowanie własne na podstawie danych ICE

Pszenica

- Aktualna prognoza produkcji pszenicy na świecie w sezonie 2023/24 ma wynieść 783,008 mln ton (-0,84% s/s), to o 1,028 mln ton więcej niż w poprzedniej prognozie. Globalna konsumpcja jest szacowana na 794,656 mln ton (+0,32% s/s), to o 1,814 mln ton więcej niż w poprzedniej prognozie. Zapasy końcowe są szacowane na 258,2 mln ton (-4,32% s/s), to o 0,485 mln ton mniej niż w poprzedniej prognozie. Globalny bilans rynku pszenicy to 11,65 mln ton deficytu czyli o 0,788 mln ton więcej niż w poprzedniej prognozie.

- Raport USDA zakłada produkcję pszenicy w Indiach w sezonie 2023/24 na poziomie 110,5 mln ton, czyli ponad 6,5 mln ton więcej niż w sezonie 2022/23. Prawdopodobnie są to dane przeszacowane zew względu na zjawisko El Niño w sezonie 2023/24.

- Produkcja pszenicy w USA wg USDA w 2023 roku to 1 811,98 mln buszli (+9,84% r/r).

- W piątek rano USDA potwierdziła prywatną sprzedaż 110 000 ton miękkiej czerwonej pszenicy ozimej do Chin. Oznacza to, że sprzedaż pszenicy do Chin w 49. tygodniu 2023 roku osiągnęła aż 1 120 tysięcy ton.

- „Import pszenicy do Chin w dalszym ciągu rośnie i w listopadzie przekroczył już ubiegłoroczny rekord wynoszący prawie 10 milionów ton o 1,5 miliona ton” – stwierdzili analitycy Commerzbanku.

- Ukraińskie ministerstwo rolnictwa podniosło prognozę zbiorów zbóż na 2023 rok dla pszenicy do 22,2 mln ton.

- FranceAgriMer poinformował o obsianiu 89% oczekiwanej powierzchni pszenicy miękkiej na przyszłoroczne zbiory do 4 grudnia. Pięcioletnia średnia dla tego okresu to 96% areału zasiewów. We Francji, największym producencie zbóż w Unii Europejskiej, od połowy października do połowy listopada odnotowano rekordowe opady.Chociaż od tego czasu opady osłabły, regularne opady spowodowały podmoknięcie pól w niektórych częściach zachodniej i północnej Francji opóźniając siewy. Podmokłe warunki miały również wpływ na stan wschodzących roślin.Ocena upraw pszenicy miękkiej przyznana przez FranceAgriMer ponownie spadła, osiągając 77% ocen dobrych lub doskonałych do 4 grudnia, w porównaniu z 80% w poprzednim tygodniu. Wynik ten był najniższy w okresie od 2019 r., kiedy to ulewne deszcze również zakłóciły siewy jesienne i ograniczyły zbiory zbóż ozimych w roku następnym.

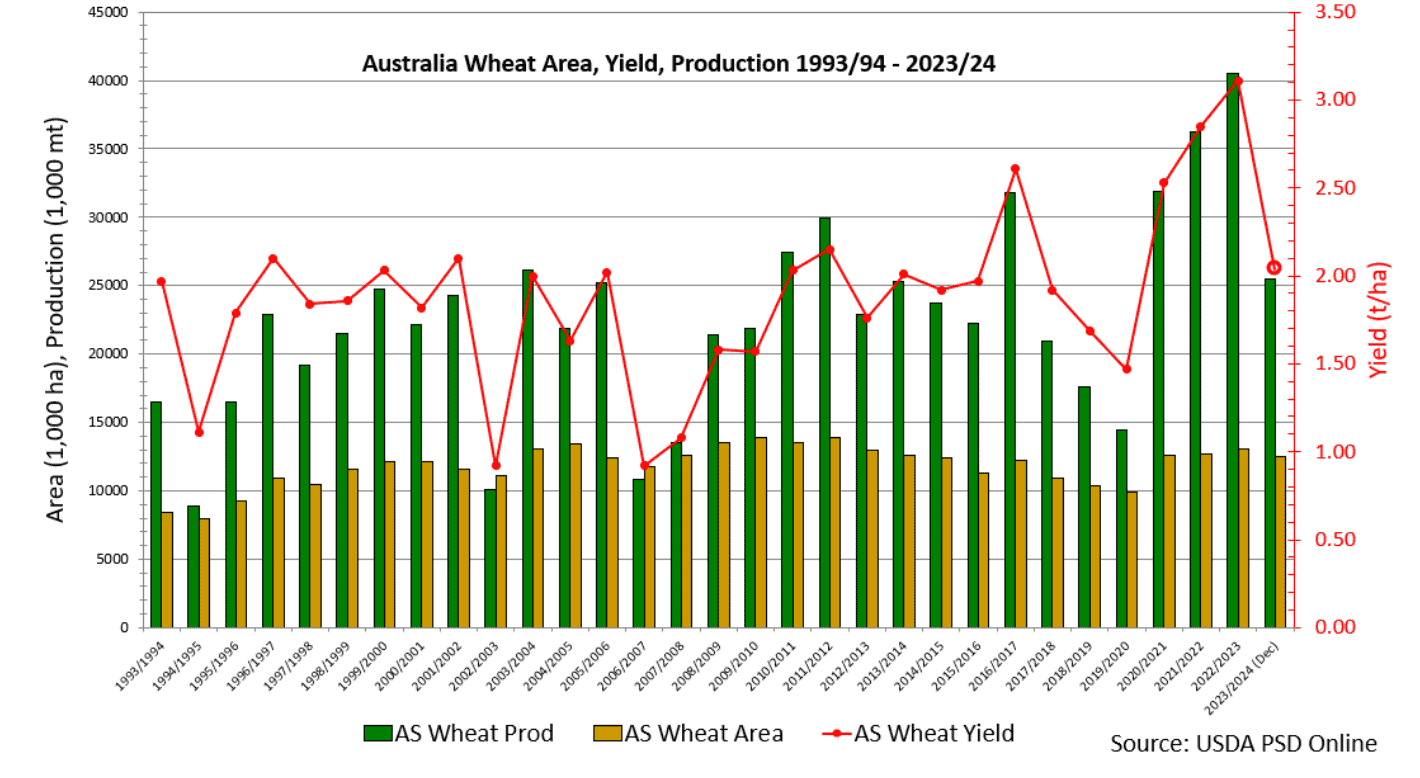

- Produkcja, areał oraz wydajność pszenicy w Australii (1993/94 – 2023/24) wg USDA:

źródło: USDA

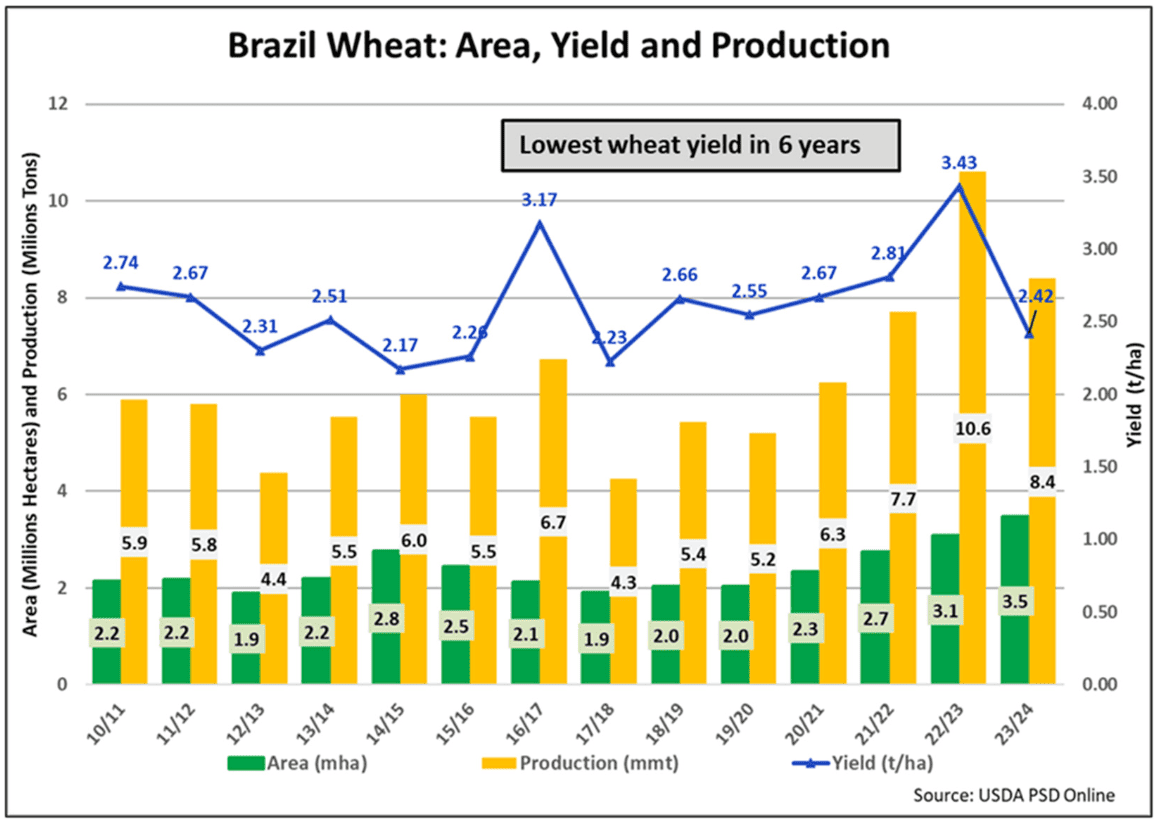

- Produkcja, areał oraz wydajność pszenicy w Brazylii (2010/11 – 2023/24) wg USDA:

źródło: USDA

Kukurydza

- Aktualna prognoza produkcji kukurydzy na świecie w sezonie 2023/24 ma wynieść 1 222,07 mln ton (+5,6% s/s), to o 1,276 mln ton więcej niż w poprzedniej prognozie. Globalna konsumpcja jest szacowana na 1 206,955 mln ton (+3,36% s/s), to o 1,926 mln ton więcej niż w poprzedniej prognozie. Zapasy końcowe są szacowane na 315,22 mln ton (+5,04% s/s), to o 0,228 mln ton mniej niż w poprzedniej prognozie. Globalny bilans rynku kukurydzy to 15,115 mln ton nadwyżki czyli o 0,650 mln ton więcej niż w poprzedniej prognozie.

- Krajowe Biuro Statystyczne poinformowało, że Chiny zebrały w tym roku rekordowe zbiory kukurydzy na poziomie 288,84 mln ton (+4% r/r). Produkcja kukurydzy w Chinach, drugim na świecie plantatorze, wzrosła, ponieważ Pekin w ramach działań na rzecz bezpieczeństwa żywnościowego kontynuował dotacje dla rolników sadzących podstawowe zboża. Powierzchnia upraw kukurydzy wzrosła do 44,2 mln hektarów (+2,7% r/r), co stanowi najwięcej gruntów obsianych zbożem od co najmniej 2015 roku. Rząd stale rekultywuje nieuprawne grunty w prowincjach takich jak Xinjiang, Mongolia Wewnętrzna i Heilongjiang pod obsadzenie podstawowymi zbożami, powiedział Ma Wenfeng, starszy analityk w pekińskiej firmie konsultingowej ds. rolnictwa Beijing Orient Agribusiness Consultancy. To, w połączeniu z dużym importem, spowodowało nadpodaż na rynku, a ceny lokalne wykazują tendencję spadkową. „Krajowa produkcja zbóż osiągnęła kolejny nowy poziom, kładąc solidne podstawy pod wszechstronne promowanie rewitalizacji obszarów wiejskich… i wnosząc pozytywny wkład w stabilizację światowego rynku zbóż i utrzymanie światowego bezpieczeństwa żywnościowego” – powiedział Wang Guirong, dyrektor działu ds. obszarów wiejskich Urzędu Statystycznego dział.

- Ukraińskie ministerstwo rolnictwa podniosło prognozę zbiorów zbóż na 2023 rok dla kukurydzy do 30,1 mln ton.

- Produkcja kukurydzy w USA wg USDA w 2023 roku to 15 234,285 mln buszli (+11,08% r/r).

Ryż

- Aktualna prognoza produkcji ryżu (milled) na świecie w sezonie 2023/24 ma wynieść 518,067 mln ton (+0,99% s/s), to o 0,271 mln ton więcej niż w poprzedniej prognozie. Globalna konsumpcja jest szacowana na 525,046 mln ton (+0,78% s/s), to o 0,114 mln ton mniej niż w poprzedniej prognozie. Zapasy końcowe są szacowane na 167,76 mln ton (-3,99% s/s), to o 0,485 mln ton mniej niż w poprzedniej prognozie. Globalny bilans rynku ryżu to 6,98 mln ton deficytu czyli o 0,385 mln ton mniej niż w poprzedniej prognozie.

- Produkcja ryżu w Chinach spadła do 206,6 mln ton w 2023 roku (-0,9% r/r). Rządowe zapasy ryżu są duże, co daje Pekinowi przestrzeń do ograniczenia produkcji w ramach prób promowania większej produkcji nasion oleistych, powiedziała Rosa Wang, analityk w Shanghai JC Intelligence Co Ltd.

Soja

- Aktualna prognoza produkcji soi na świecie w sezonie 2023/24 ma wynieść 398,88 mln ton (+6,5% s/s), to o 0,154 mln ton mniej niż w poprzedniej prognozie. Globalny przerób jest szacowany na 329,5 mln ton (+5,13% s/s), to o 0,003 mln ton więcej niż w poprzedniej prognozie. Zapasy końcowe są szacowane na 114,21 mln ton (+12,06% s/s), to o 0,030 mln ton mniej niż w poprzedniej prognozie. Globalny bilans rynku soi to 6,94 mln ton nadwyżki czyli o 0,155 mln ton mniej niż w poprzedniej prognozie.

- W piątek rano USDA potwierdziła prywatną sprzedaż 136 000 ton amerykańskiej soi do Chin.

- Krajowe Biuro Statystyczne poinformowało, że Chiny zebrały 20,84 mln ton soi (+2,8% r/r) z 10,5 mln hektarów (+2,2% r/r).

Pozostałe rośliny oleiste

- Produkcja rzepaku w USA wg USDA w 2023 roku to 4 007,55 mln funtów (+4,89% r/r).

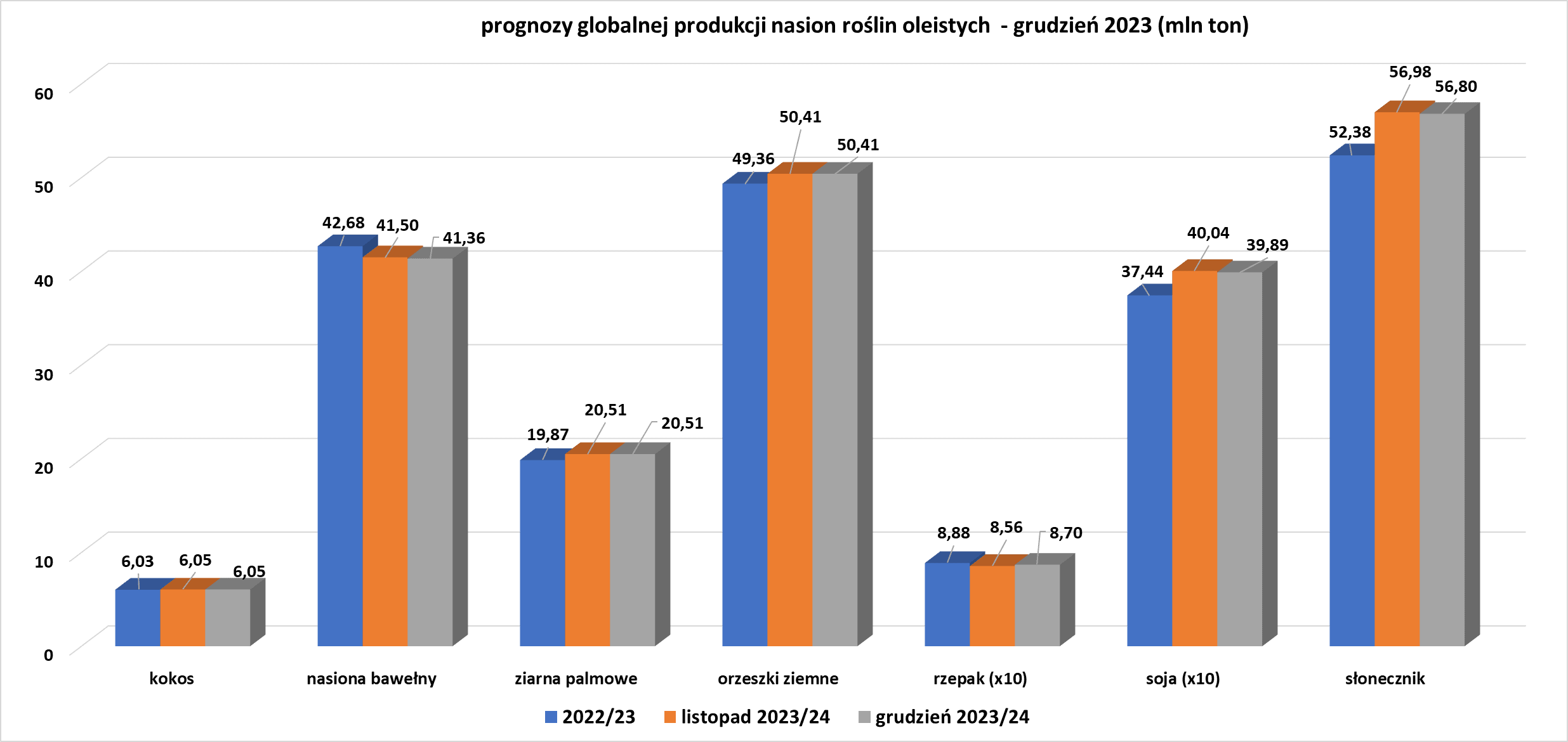

- Prognozy globalnej produkcji roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

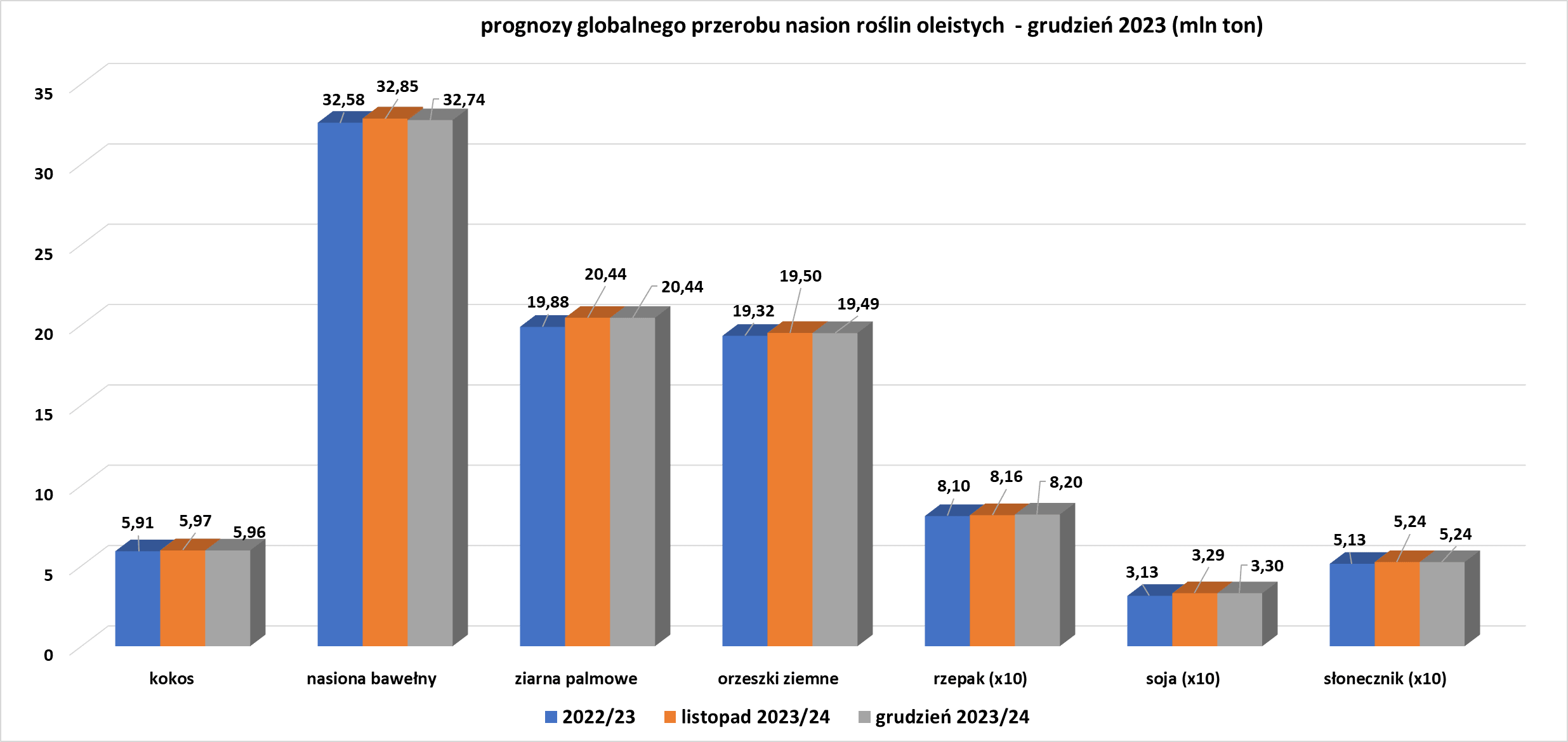

- Prognozy globalnego przerobu roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

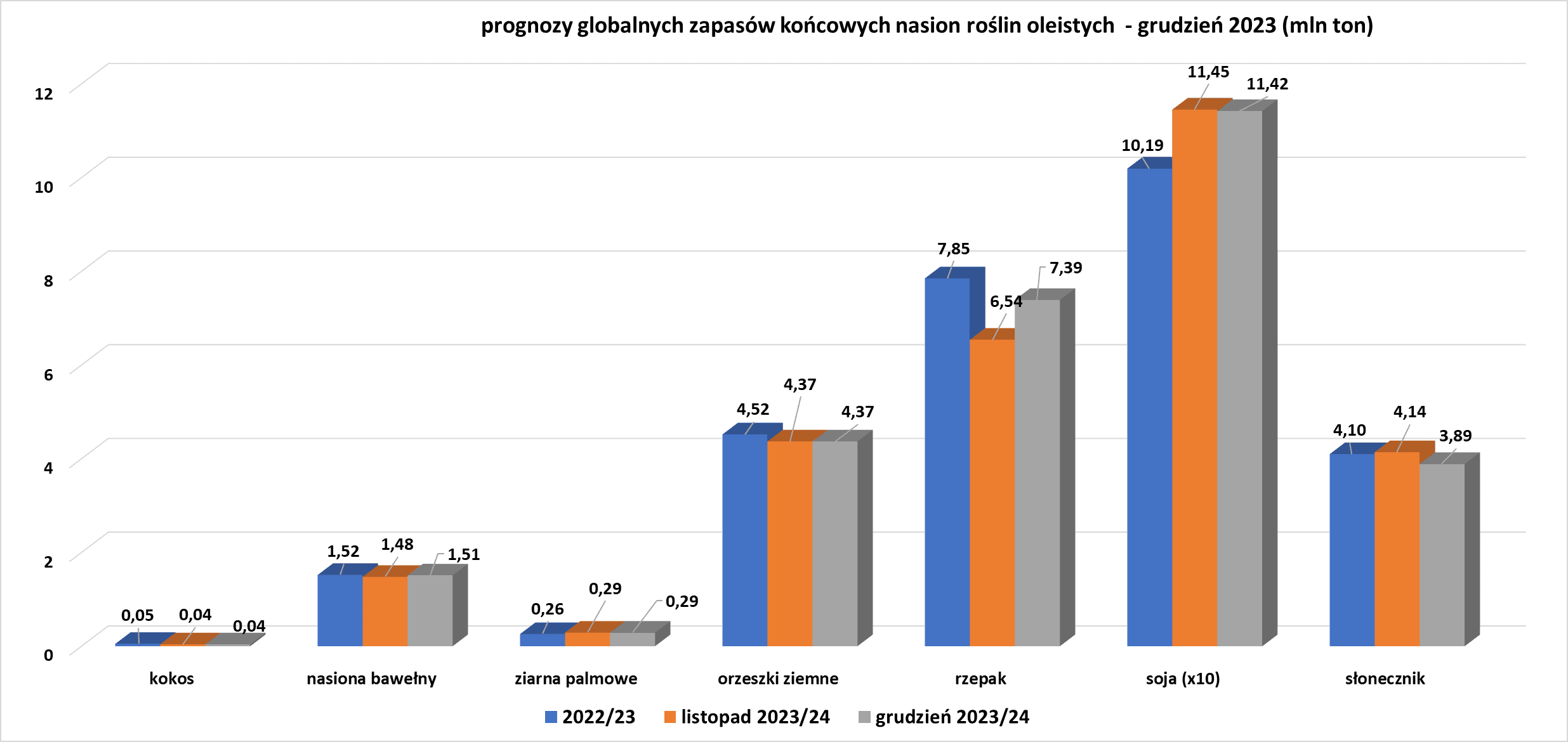

- Prognozy globalnych zapasów końcowych roślin oleistych (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe zboża

- Produkcja jęczmienia w USA wg USDA w 2023 roku to 185,04 mln buszli (+5,72% r/r).

- Ukraińskie ministerstwo rolnictwa podniosło prognozę zbiorów zbóż na 2023 rok dla jęczmienia do 5,8 mln ton.

Nawozy sztuczne

- Anglo American rozwija w Wielkiej Brytanii projekt nawozów Woodsmith o wartości 9 miliardów dolarów, w związku z którym w lutym ogłosiła odpis aktualizujący w wysokości 1,7 miliarda dolarów.

Ropa naftowa

- „Wiemy, że administracja Bidena jest na rynku i chce uzupełnić Strategiczne Rezerwy Ropy Naftowej (SPR), co zapewni wsparcie” – stwierdził w notatce analityk IG Tony Sycamore, dodając, że ceny są również wspierane przez wskaźniki techniczne. Departament Energii USA chce zakupić do 3 mln baryłek z dostawą w marcu 2024 do SPR po cenie poniżej $79/baryłkę. Od lutego 2022 do połowy 2023 roku administracja USA wypuściła na rynek 180 mln baryłek ropy by przeciwdziałać wysokim cenom surowca po rosyjskiej inwazji na Ukrainę.

- Mimo że Organizacja Krajów Eksportujących Ropę Naftową (OPEC) i jej sojusznicy, znani razem jako OPEC+, zobowiązali się do ograniczenia produkcji o 2,2 mln baryłek dziennie (bpd) w pierwszym kwartale, inwestorzy pozostają sceptyczni co do przestrzegania tych zasad.Oczekuje się, że wzrost produkcji w krajach spoza OPEC doprowadzi w przyszłym roku do nadwyżki podaży. „Ceny pozostaną zmienne i bezkierunkowe, dopóki rynek nie otrzyma jasnych danych dotyczących dobrowolnych cięć produkcji” – stwierdzili w notatce analitycy RBC.

- W piątek chińscy urzędnicy zobowiązali się do pobudzenia popytu krajowego oraz skonsolidowania i wzmocnienia ożywienia gospodarczego w 2024 r. Powinno się to pozytywnie odbić m. in. na popycie na ropę naftową.

- Endeavour Energy Partners rozważa sprzedaż, która według osób zaznajomionych ze sprawą mogłaby wycenić największego prywatnego producenta ropy i gazu w basenie permu, będącym największym złożem naftowym w USA, na kwotę od 25 do 30 miliardów dolarów. Sprzedaż nastąpi prawie 45 lat po tym, jak naftowiec z Teksasu Autry Stephens założył firmę, która przekształciła się w Endeavour.Źródła podają, że 85-letni właściciel postanowił wykorzystać falę wielkich transakcji, które przetoczyły się przez cały sektor. Stephens zwrócił się do bankierów JPMorgan Chase o przygotowanie się do rozpoczęcia procesu sprzedaży Endeavour w pierwszym kwartale 2024 r., ostrzegając, że żadna transakcja nie jest pewna. Działalność Endeavour obejmuje obszar 1 416 kilometrów kwadratowych w środkowej części basenu łupków permskich, leżącego na granicy zachodniego Teksasu i wschodniego Nowego Meksyku. Nie jest jasne, czy Exxon, Chevron czy ConocoPhillips będą ubiegać się o przejęcie Endeavour.Exxon i Chevron odmówiły komentarza. Według Fitch Ratings firma Endeavour wyprodukowała 331 000 baryłek ekwiwalentu ropy naftowej w drugim kwartale 2023 r., co oznacza wzrost o 25% w porównaniu z analogicznym okresem 2022 r.Agencja ratingowa prognozowała w zeszłym miesiącu, że Endeavour wygeneruje około 1 miliarda dolarów wolnych przepływów pieniężnych w 2024 roku.

- Jak wynika z niedzielnego raportu państwowych mediów Xinhua, chiński państwowy koncern naftowo-gazowy CNOOC rozpoczął budowę największego w kraju podziemnego komercyjnego magazynu ropy naftowej. Z raportu wynika, że projekt zlokalizowany w mieście Ningbo w nadmorskiej prowincji Zhejiang dysponuje podziemnym magazynem o pojemności 3 milionów metrów sześciennych (106 milionów stóp sześciennych). Obiekt umożliwi efektywne magazynowanie importowanej ropy naftowej i pomoże zapewnić stabilne dostawy ropy do regionu wschodnich Chin.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 8 grudnia 2023 wynosiły 5,118 mln (b/z t/t).

- Liczba odwiertów naftowych w USA spadła o -2 do poziomu 503 aktywnych punktów.

Gaz ziemny

- Według danych LSEG, w listopadzie z 22 ładunków LNG z USA wyeksportowanych do Azji zaledwie sześć przekroczyło Kanał Panamski (-50% r/r), dziewięć przeszło przez Kanał Sueski (+50% r/r), a siedem najdłuższą trasą przebiegającą przez granicę z Republiką Południowej Afryki (+250% r/r). Spadek tranzytu przez Kanał Panamski to -50% r/r. Poważna susza ograniczyła ruch statków na kanale, zwiększając koszty dla spedytorów, którzy wybierają alternatywne trasy lub płacą dodatkowe opłaty za sprzedawane na aukcji sloty w Panamie. Analitycy twierdzą, że dalsze ograniczenia w tranzycie kanałami prawdopodobnie spowodują, że więcej ładunków będzie przesyłanych na dłuższe trasy. Od 1 grudnia Kanałem Panamskim mogą codziennie przepływać jedynie 22 statki.Władze kanału podały w zeszłym miesiącu, że limity tranzytowe najbardziej dotknęły dostawy LNG i suchych masowców.

- Państwowe przedsiębiorstwo naftowe Papui-Nowej Gwinei prowadzi zaawansowane rozmowy z chińskimi bankami w sprawie pomocy w sfinansowaniu jego udziałów w dwóch głównych projektach dotyczących skroplonego gazu ziemnego (LNG) w kraju. Kumul Petroleum prowadzi rozmowy z bankami w USA, Europie i Australii, ale dyrektor zarządzający Wapu Sonk powiedział, że rozmowy z chińskimi bankami posunęły się dalej, ponieważ rzadziej zgłaszały one obawy dotyczące rozwoju paliw kopalnych. „Większość rozmów o finansowaniu toczy się tak naprawdę z bankami wspieranymi przez Chiny, ponieważ mają one odmienne spojrzenie na ESG” – powiedział, odnosząc się do kwestii środowiskowych, społecznych i zarządzania. Dodał, że wśród zaangażowanych znalazły się Bank of China, ICBC i Bank of Communications. Państwowe przedsiębiorstwo musi zebrać około 1,34 miliarda dolarów, aby odkupić pozostałą część 5% udziałów w projekcie PNG LNG od Santos i sfinansować 22,5% udziału w projekcie Papua LNG po jego zatwierdzeniu w przyszłym roku. Premier Papui-Nowej Gwinei James Marape powiedział na tej samej konferencji, że ostatnio nie prowadzono żadnych rozmów z Chinami na temat bezpieczeństwa.W zeszłym tygodniu kraj podpisał porozumienie o bezpieczeństwie z sąsiadującą Australią. Australijskie banki unikały finansowania udziału w projekcie PNG LNG dotyczącym paliw kopalnych, ale Sonk powiedział, że wychwytywanie dwutlenku węgla uwzględnione w projekcie Papua LNG może zwiększyć jego atrakcyjność. Projekt Papua LNG o wydajności 5,4 mln ton rocznie jest wspólnym przedsięwzięciem TotalEnergies, ExxonMobil, Santos i Kumul Petroleum. We wrześniu Kumul Petroleum kupił od Santos 2,6% udziałów w PNG LNG za 736 mln dolarów.Posiada opcję na dalsze 2,4%, która wygasa w połowie przyszłego roku. Sonk wyraził pewność, że Kumul dotrzyma tego terminu, a także będzie dysponował środkami finansowymi umożliwiającymi udział w Papua LNG, gdy ostateczna decyzja inwestycyjna zostanie podjęta w 2024 r.

- Zapasy gazu Unii Europejskiej na dzień 8 grudnia 2023 wynoszą 91,3% w magazynach podziemnych oraz 60,0% w terminalach LNG.

- Ceny spotowe gazu ziemnego w Azji w ubiegłym tygodniu na styczniowe dostawy wyniosła $15,50/mmBtu (-1,27% t/t). „W Azji nadal występują słabe nastroje i spadają stawki spot. Bardzo niewielki popyt ze strony Azji Północnej w porównaniu z słabnącym rynkiem europejskim utrzymuje niedźwiedzie nastroje. Jednak okres chłodów pojawiający się w Chinach oraz pewne spekulacje i przetargi w Japonii mogą umocnić rynek w krótkiej perspektywie” – powiedział Toby Copson z Marex. „Potencjał bardzo zimnego przełomu roku w północno-wschodnich Chinach, przy prognozach temperatur w nocy na co najmniej kilka stopni Celsjusza poniżej norm historycznych, może zaważyć na zapasach LNG i poszerzyć zakres dodatkowych zakupów spot. W tym tygodniu pojawiły się pewne obszary popytu ze strony nabywców z północno-wschodniej i południowo-wschodniej Azji, ale region ten pozostaje dobrze zaopatrzony” – powiedział Samuel Good z Argus.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 124,8 mld stóp sześciennych dziennie (bcfd) czyli +2,89% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 127,3 bcfd.

- Grudniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi 108,1 mld stóp sześciennych dziennie (-0,18% m/m).

- Grudniowy przepływ gazu ziemnego do terminali eksportowych LNG z USA wyniósł średnio rekordowe 14,5 bcfd (+1,40% m/m).

- Grudniowy eksport rurociągami do Meksyku spadł do 3,9 bcfd (-30,36% m/m).

- Liczba amerykańskich odwiertów gazowych w ciągu tygodnia wzrosła o +3 do poziomu 119 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 1 grudnia spadły o -117 mld stóp sześciennych (bcf) do 3 719 bilionów stóp sześciennych (tcf). Prognozowano spadek o -106 bcf. Zapasy gazu w USA są obecnie o +7% powyżej 5-letniej średniej oraz +7% r/r.

Złoto

- „Kruszec można łatwo przywrócić powyżej poziomu 2000 dolarów, zwłaszcza jeśli w tym tygodniu odczyt CPI w USA będzie poniżej oczekiwań rynkowych i jeśli FED nie uda się odwrócić oczekiwań rynku na obniżki stóp procentowych w USA” – powiedział Han Tan, główny analityk rynku Exinity. Zatrudnienie w USA poza rolnictwem wzrosło w zeszłym miesiącu o 199 000, powyżej oczekiwań ekonomistów na poziomie 180 000. W raporcie podtrzymano nadzieję, że Rezerwa Federalna będzie mogła obniżyć stopy procentowe już w marcu.

- „Kolejnym czynnikiem niedźwiedzim (dla złota) była sytuacja dolara amerykańskiego, który w pierwszych dniach grudnia umocnił się w stosunku do innych głównych walut” – stwierdziła Kinesis Money.

- W Wenezueli doszło do zawalenia się części kopalni złota Paraiba de San Jose de Wadamapa w pobliżu miasta Icabaru w wenezuelskim stanie Bolivar, w pobliżu granicy z Brazylią. W wyniku zdarzenia zginęło co najmniej 12 osób. Społeczności tubylcze Wenezueli mają złożony związek z wydobyciem złota, które może zapewnić ratunek gospodarczy, ale także powodować wylesianie, skażenie rtęcią oraz zmianę kierunku strumieni i rzek. W listopadzie lokalna organizacja pozarządowa SOS Orinoco zgłosiła wcześniejsze osunięcie się ziemi w tej samej kopalni. Wenezuelska agencja zarządzania ryzykiem i ochrony ludności poinformowała w poście na X, że zapewnia poszkodowanym żywność, wodę i środki medyczne, a także koordynuje transport ciał do Puerto Ordaz, około 700 kilometrów na północ.

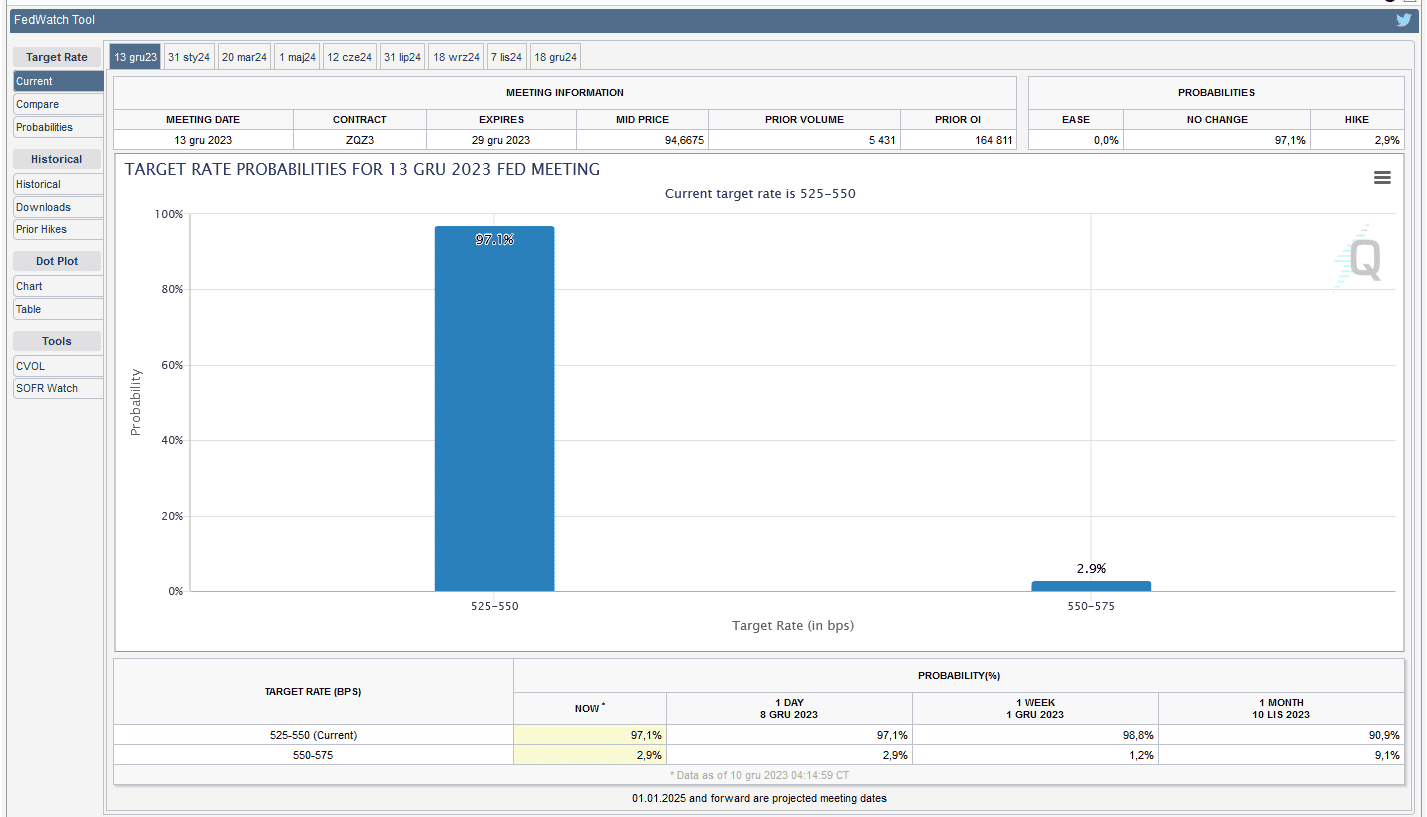

- FedWatch Tool (CME) na dzień 10 grudnia 2023:

źródło: CME FEDWatch Tool

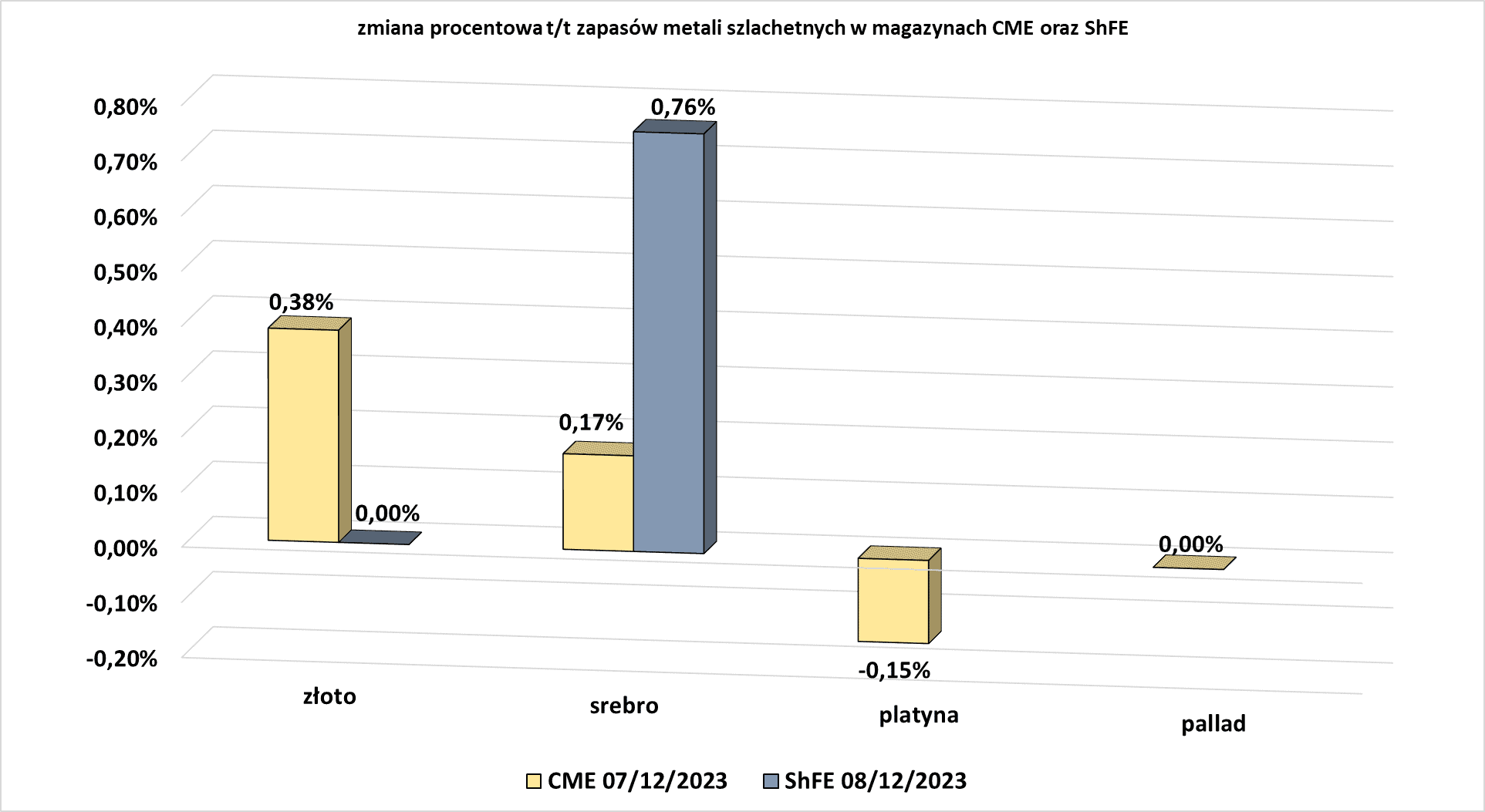

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach giełd CME (NYMEX & COMEX) i szanghajskiej (ShFE):

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Platyna i pallad

- Anglo oświadczyło, że dokonuje przeglądu swojej działalności w Anglo American Platinum. Dyrektor generalny Amplats, Craig Miller, powiedział w osobnej rozmowie, że przegląd całej struktury kosztów ma na celu upewnić się, że aktywa jednostki znajdują się w dolnej połowie krzywej kosztów, co zapewni rentowność działalności nawet przy obecnych niższych cenach platynowców.

Miedź

- Ministerstwo handlu i przemysłu Panamy nakazało kanadyjskiej spółce First Quantum zakończenie działalności w lukratywnej kopalni miedzi. Ministerstwo wysłało do jednostki Cobre Panama formalne zalecenie, że musi „zaprzestać wydobycia, przetwarzania, rafinacji, transportu, eksportu i sprzedaży” w kopalni – oznajmiło Cobre Panama w oświadczeniu. Zamknięcie kopalni może spowodować, że Panama gwałtownie obniży swoje prognozy wzrostu gospodarczego na 2024 rok, powiedział w zeszłym tygodniu agencji Reuters urzędnik rządowy. Kopalnia Cobre Panama wytwarza około 5% PKB Panamy. Ponieważ musi zamknąć kopalnię, Cobre Panama oświadczyła, że zwróciła się do rządu o zgodę na zwolnienie ponad 4000 pracowników.

- „Przy tak dużej liczbie kluczowych momentów publikacji danych w tym tygodniu, metale powinny w dalszym ciągu odnotowywać wyprzedaże przed publikacją słabych danych w tym tygodniu” – stwierdził handlarz metalami.

- W piątek chińscy urzędnicy zobowiązali się do pobudzenia popytu krajowego oraz skonsolidowania i wzmocnienia ożywienia gospodarczego w 2024 r. Powinno się to pozytywnie odbić m. in. na popycie na miedź i inne metale przemysłowe.

Pozostałe metale przemysłowe

- Rosyjski producent stali Severstal podpisał umowę z chińską firmą na dostawę kluczowego sprzętu do budowy nowej fabryki granulatu rudy żelaza w północnym mieście Czerepowiec. Severstal planuje otrzymać pierwszą partię dostaw w czwartym kwartale 2024 roku, nie podano nazwy dostawcy. Severstal planuje w nowym zakładzie produkować do 10 milionów ton granulatu rudy żelaza rocznie.Jak wynika z komunikatu, budowa fabryki będzie kosztować spółkę 97 miliardów rubli (1 miliard dolarów). Budowa zakładu ma się rozpocząć w styczniu 2024 r. Obecnie trwają prace przygotowawcze.

- Globalna spółka wydobywcza Anglo American zamierza obciąć wydatki inwestycyjne o 1,8 miliarda dolarów do 2026 r., zmagając się ze spadkiem popytu na większość wydobywanych przez siebie metali i odpisami aktualizującymi swój brytyjski projekt nawozowy. Anglo dołączył do swoich konkurentów, w tym Rio Tinto, Teck Resources i Glencore, odnotowując niższe zyski i zwroty w pierwszej połowie roku, w związku z słabym wzrostem gospodarczym, który odbił się na cenach towarów. Anglo American poinformował, że zmniejszy produkcję w swoim południowoafrykańskim oddziale Kumba Iron Ore, gdzie zapasy wzrosły do września do 9 milionów ton w związku z pogłębiającymi się wąskimi gardłami na kolei. Działania mające na celu ograniczenie kosztów obejmują także skupienie się na produkcji o wyższej marży w ramach operacji związanych z metalami z grupy platynowców (PGM) w Republice Południowej Afryki oraz zawieszenie działalności jednego zakładu przetwórczego w kopalni miedzi Los Bronces w Chile w celu konserwacji. Nakłady inwestycyjne w 2024 roku wyniosą około 5,7 miliarda dolarów, czyli o 800 milionów dolarów mniej niż wcześniej oczekiwano.

Stany magazynowe metali przemysłowych

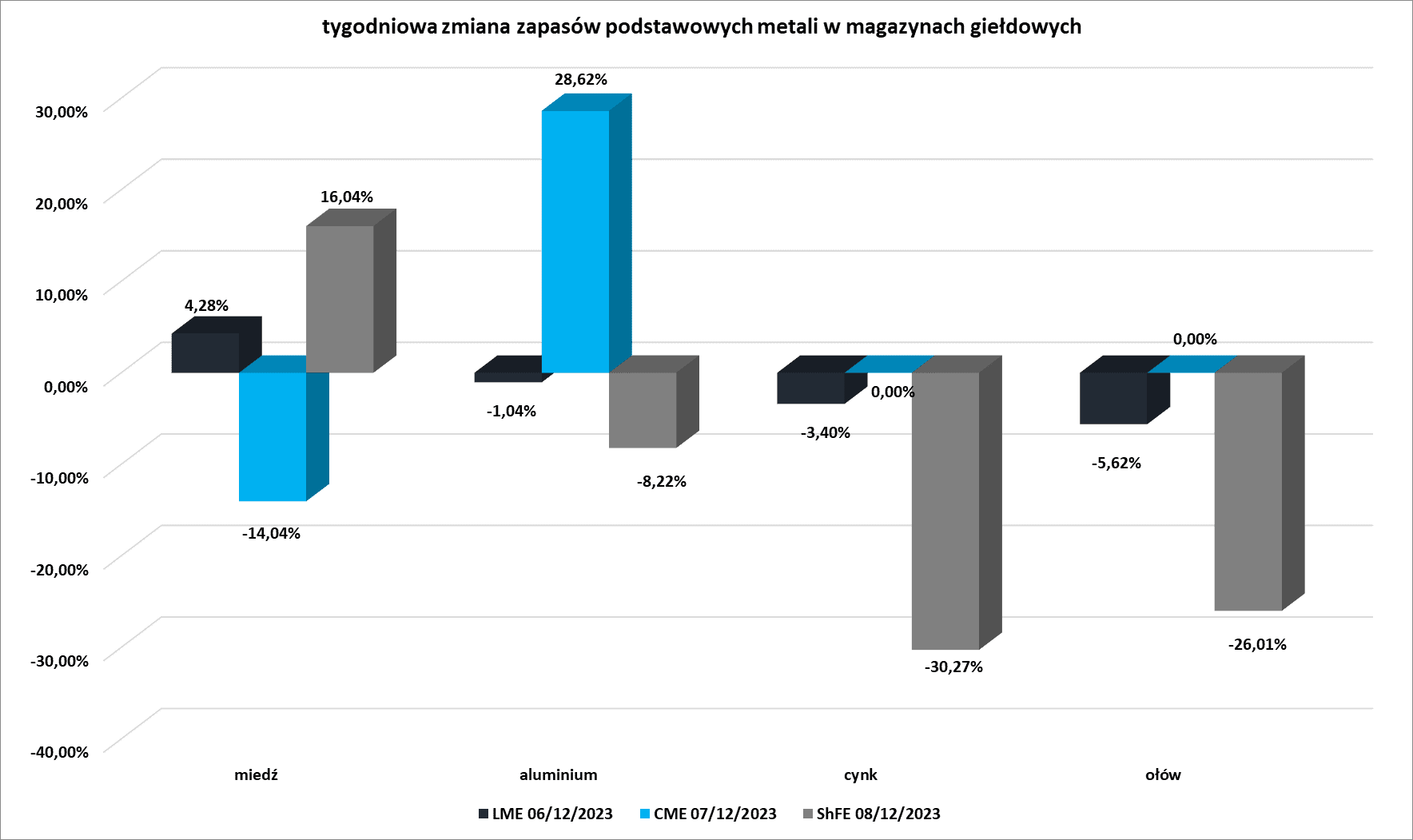

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach giełd CME (NYMEX & COMEX), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

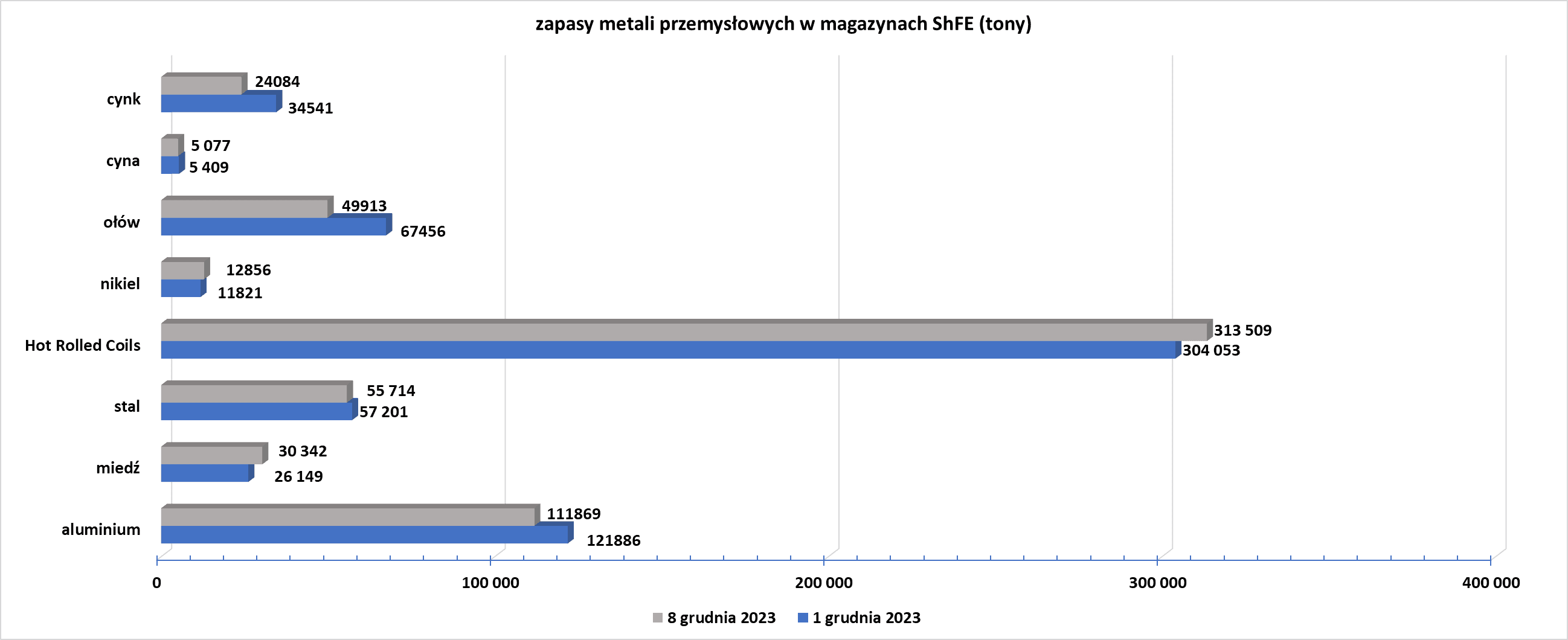

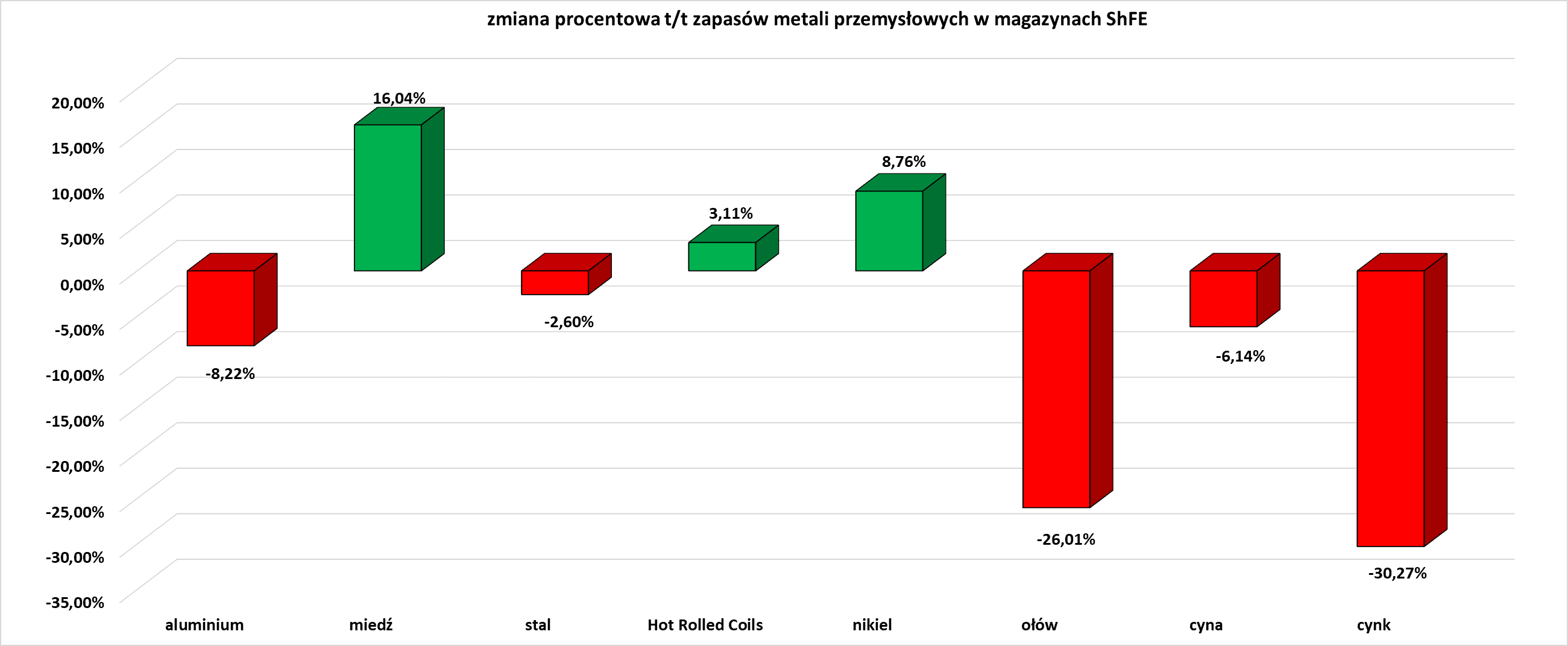

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE):

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

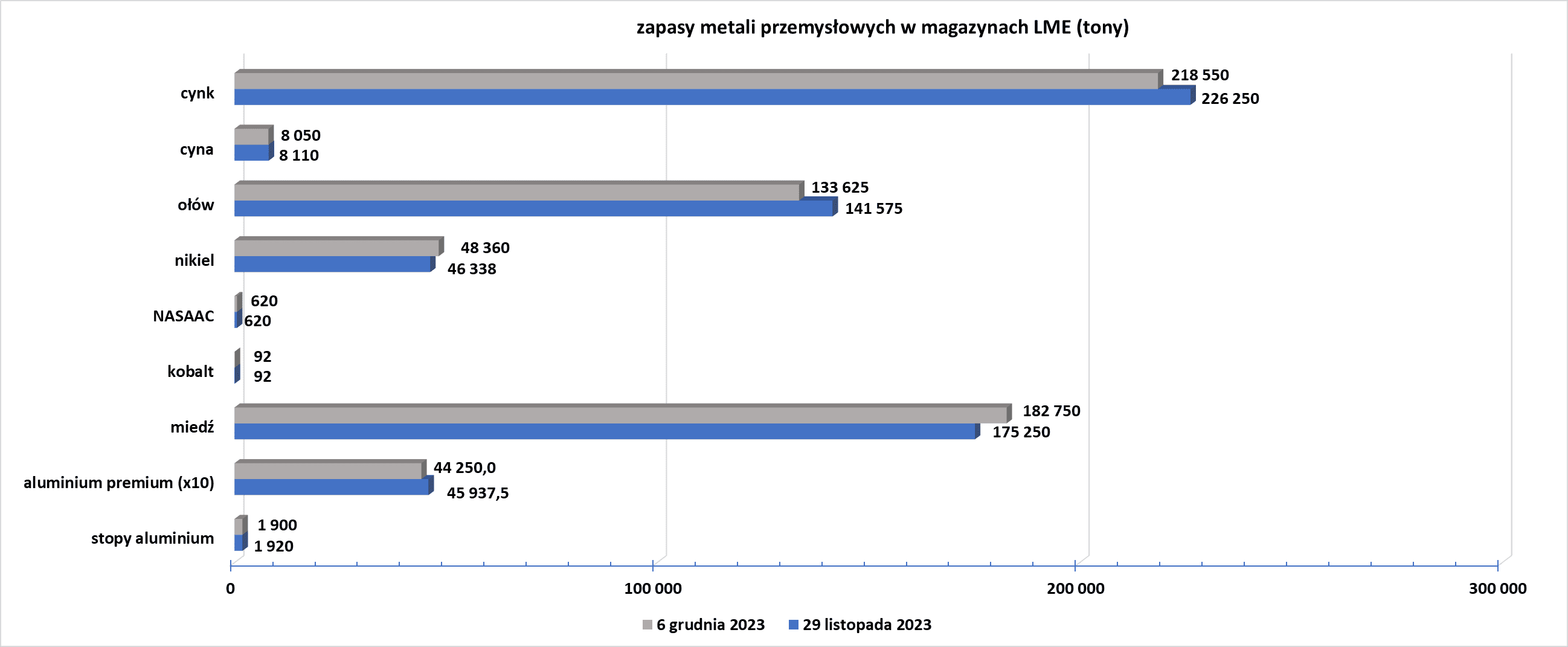

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME):

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.