Po „długim weekendzie” zapraszam na kolejny przegląd aktualności rynkowych wraz z premierą nowego odcinka programu na YouTube o 14:00!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- raporty USDA

- kawa

- cukier

- kakao

- pszenica

- kukurydza

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- energia elektryczna

- ropa naftowa

- gaz ziemny

- węgiel

- kamienie szlachetne

- złoto

- srebro

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Ogólne informacje

- FED zasygnalizował przerwę w dalszych wzrostach stóp procentowych w USA, aby ocenić skutki ostatnich upadków banków, poczekać na rozwiązanie politycznego impasu w sprawie pułapu zadłużenia USA i monitorować przebieg inflacji.

- Chiny są już na dobrej drodze do wyemitowania największej emisji energii z węgla w historii w 2023 r. Oczekuje się, że słabsze dane dotyczące produkcji uruchomią nowe środki stymulacyjne mające na celu pobudzenie zwiększonej produkcji przemysłowej, a także kroki mające pomóc upadającemu sektorowi nieruchomości w kraju, co doprowadzi do większego zużycia energii przez największego na świecie producenta, eksportera i zanieczyszczacza. Z kolei oczekuje się, że producenci energii zwiększą wykorzystanie zanieczyszczającego, ale taniego węgla jako głównego źródła wytwarzania energii, ponieważ niepewny charakter ożywienia gospodarczego oznacza, że władzom będzie zależało na zapewnieniu jak najniższych kosztów energii dla Dotychczasowe środki stymulacyjne obejmowały wsparcie finansowe dla producentów zorientowanych na eksport oraz złagodzenie ograniczeń w przemieszczaniu się, aby pracownicy i towary mogli swobodniej się przemieszczać, i wydawało się, że przyniosły pożądany efekt, generując silny wzrost w ciągu pierwszych trzech miesięcy. Produkcja wielu kluczowych urządzeń, w tym lodówek i klimatyzatorów, a także materiałów przemysłowych, takich jak surowa stal, również gwałtownie wzrosła od końca 2022 r. po wprowadzeniu środków rządowych. Istnieją jednak oznaki, że dynamika spowolniła w kwietniu po tym, jak oficjalna miara aktywności produkcyjnej spadła do strefy spadkowej z powodu niejednolitego globalnego rynku konsumenckiego, który nie był w stanie ekonomicznie wchłonąć zalewu towarów i materiałów pochodzących z ponownie uruchomionych chińskich fabryk. Aby zwalczyć dalsze spowolnienie, Pekin przedstawił w zeszłym tygodniu nowe środki wsparcia, w tym plany zwiększenia eksportu samochodów poprzez tańsze finansowanie, i oczekuje się, że przyciągnie nowe inwestycje w krajowy sektor nieruchomości, który historycznie był kluczowym filarem chińskiej gospodarki. Całkowita produkcja energii elektrycznej w Chinach osiągnęła nowy rekord w pierwszym kwartale 2180 terawatogodzin – TWh (+5,2% r/r). Część wzrostu pochodzi z odnawialnych źródeł energii, gdzie wzrost produkcji prądy wyniósł +12% r/r. Jednak największym pojedynczym źródłem energii elektrycznej był węgiel, który w pierwszym kwartale wytworzył rekordowe 1393 TWh (64% całości). Emisje z tej rekordowej całkowitej produkcji energii z węgla również osiągnęły nowy szczyt, przekraczając 1,14 miliarda ton. Dla producentów energii świadomych kosztów duża rozpiętość cen między węglem energetycznym a gazem ziemnym będzie również sprzyjać importowi węgla, nawet jeśli do wytwarzania energii będzie można również wykorzystywać czystszy gaz ziemny. Gaz ziemny jest ponad czterokrotnie droższy od węgla na rynku krajowym.

- Nie ma postępów w usuwaniu przeszkód w rosyjskim eksporcie zboża i nawozów, spowodowanych przez „strategię sankcji” Zachodu, powiedział we wtorek wysoki rangą rosyjski dyplomata w Waszyngtonie. Umowa, wynegocjowana przez Organizację Narodów Zjednoczonych i Turcję w lipcu ubiegłego roku, która umożliwia bezpieczny eksport ukraińskiego zboża uwięzionego w konflikcie z portów tego kraju nad Morzem Czarnym, wygasa 18 maja. Rosja stwierdziła, że części umowy, które mają umożliwić Moskwie eksport własnych towarów rolnych przez porty Morza Czarnego, nie są honorowane. „Nadal nie ma postępów w rozwiązywaniu problemów finansowych i logistycznych związanych z transportem rosyjskiego zboża i nawozów. Import sprzętu rolniczego do Rosji jest trudny” – powiedział Andriej Ledenew, radca-minister w ambasadzie Rosji w Stanach Zjednoczonych. Ledeniew powtórzył również długotrwałe oskarżenia Moskwy, że impas jest bezpośrednim skutkiem „strategii sankcji” Stanów Zjednoczonych i ich zachodnich sojuszników wobec Moskwy, która obejmuje ograniczenia w branży płatniczej, logistycznej i ubezpieczeniowej.

- Ogórki, oliwa z oliwek i ser znalazły się na szczycie najbardziej inflacyjnych produktów w Wielkiej Brytanii w marcu. Koszt ogórka wzrósł o 52% w ciągu 12 miesięcy do końca Q1 2023, Cena „twardego sera” – kategorii obejmującej szwajcarskie sery ementaler i gruyere – wzrosła o 44%, a bardziej popularny cheddar kosztował dodatkowe 42%, z kolei oliwa z oliwek podrożała o 49%. Główny wskaźnik inflacji cen konsumpcyjnych w Wielkiej Brytanii w okresie do marca wyniósł 10,1%, co oznacza spadek ze szczytowego poziomu 11,1% w październiku, ale ceny żywności i napojów bezalkoholowych wzrosły o 19,1% r/r, najwięcej od 1977 roku. Prawie połowa Brytyjczyków ankietowanych przez Office for National Statistics w kwietniu stwierdziła, że ograniczyła zakupy żywności. Największy spadek cen dotyczył nafty używanej do ogrzewania mieszkań, która była o 23% tańsza niż rok wcześniej. Bank of England (BoE) prognozuje, że roczna stopa inflacji spadnie do 4% do końca tego roku, ze względu na niższe ceny energii oraz fakt, że najgorszy cykl podwyżek Wielka Brytania ma za sobą. Jednak powszechnie oczekuje się, że BoE podniesie stopy procentowe na 12. posiedzeniu z rzędu w przyszłym tygodniu.

- Debata surowcowa z Invest Cuffs 2023 jest dostępna pod tym linkiem!

Raporty USDA

- Dane z raportów USDA z pierwszego maja są przy poszczególnych surowcach.

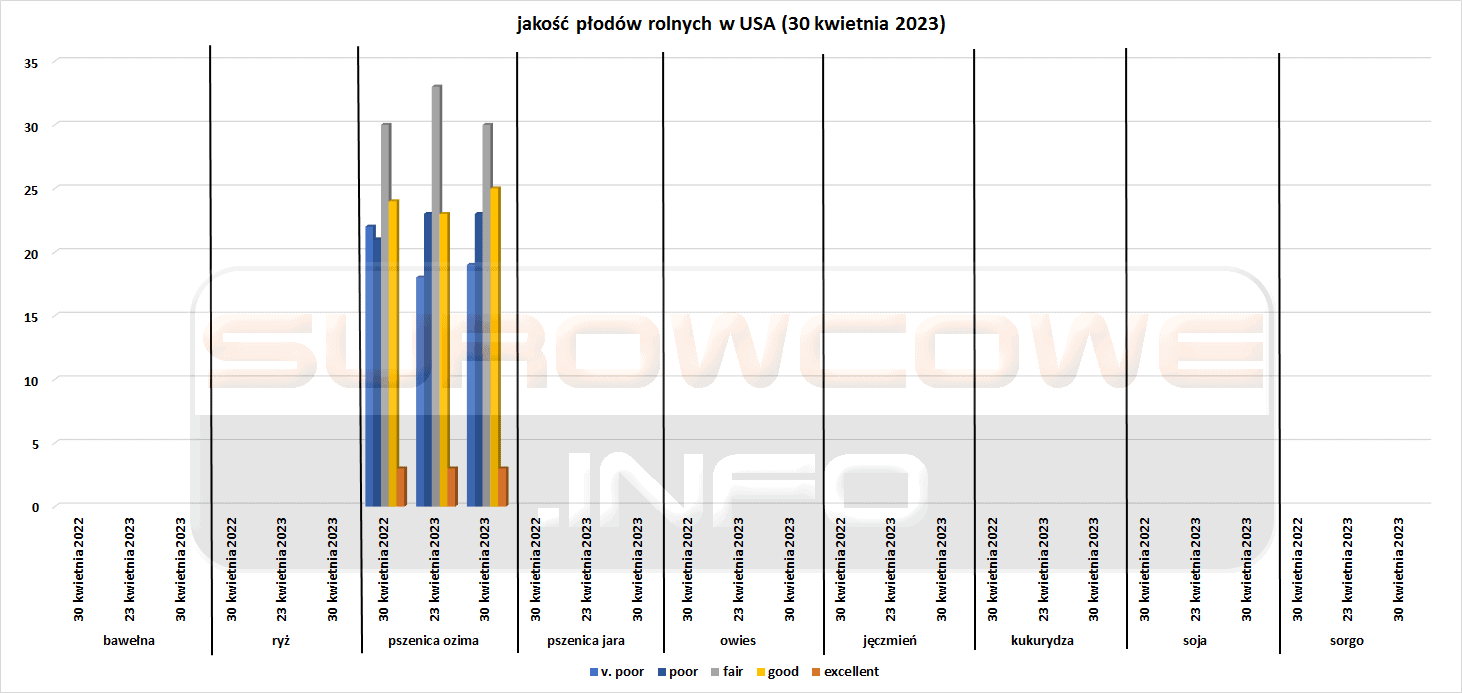

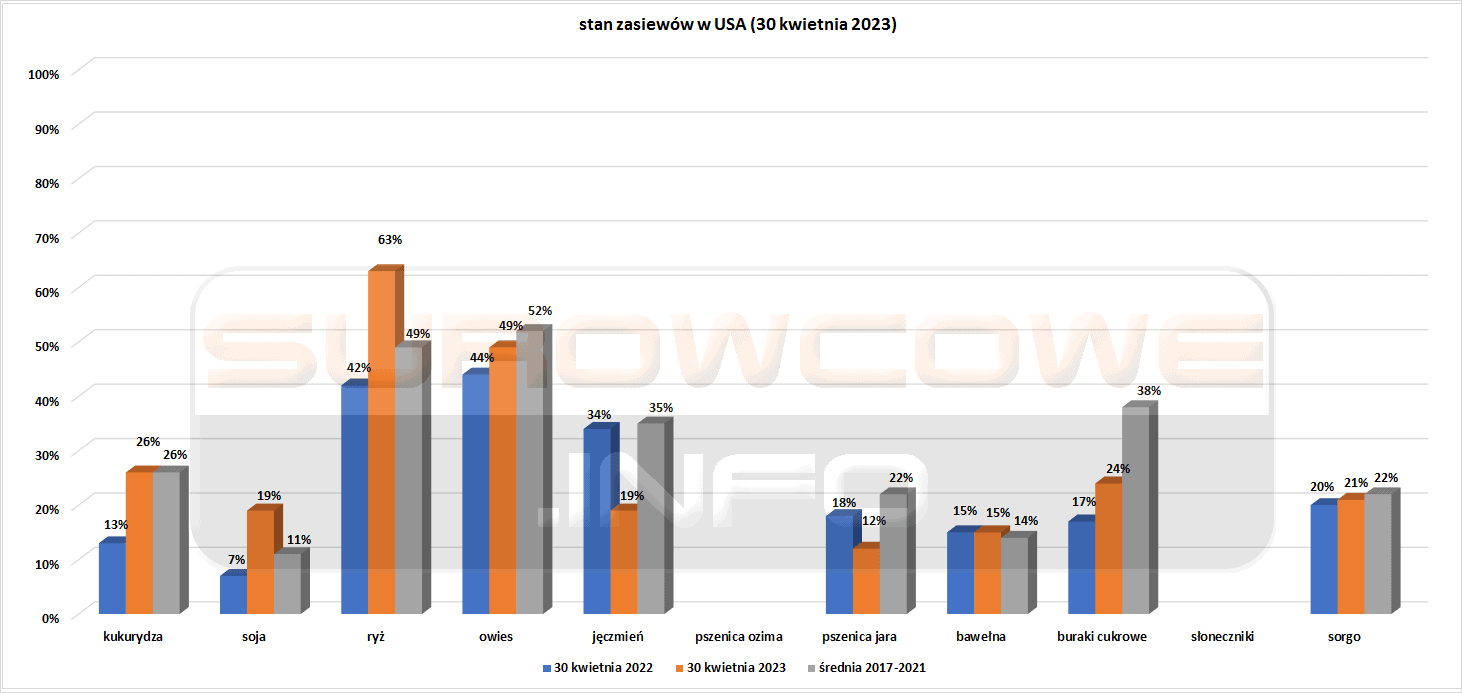

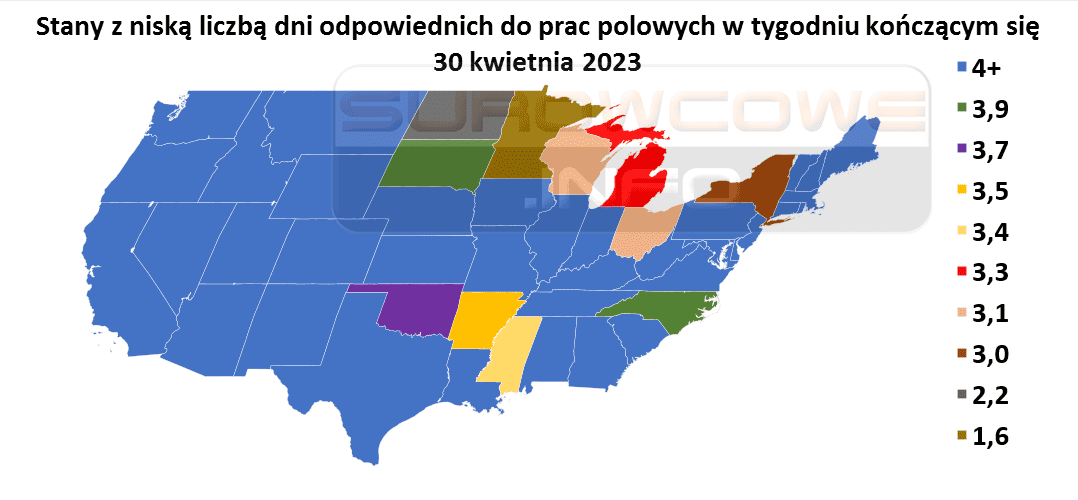

- Dane z raportu USDA Crop Progress z 1 maja 2023:

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Kawa

- Prognozuje się suchą pogodę w większości obszarów uprawy kawy w Brazylii w ciągu najbliższych dni, co pomoże przyspieszyć zbiory, głównie w obszarach uprawy robusty, w których wcześniej odnotowano opóźnienia. Na zbiory arabiki wciąż jest tylko kilka gotowych obszarów w kraju, a większość prac polowych ma nabrać tempa w dalszej części miesiąca i w czerwcu.

Cukier

- Dealerzy stwierdzili, że po gwałtownych wzrostach cen cukru w ciągu ostatnich dwóch tygodni, w najbliższym czasie nastąpi korekta. Powiedzieli również, że wysokie ceny mogą odstraszyć dużych nabywców, takich jak Chiny, zmniejszając całkowity popyt na surowiec.

- Światowy rynek cukru zmierza do mniejszej nadwyżki podaży wynoszącej 1,1 miliona ton w sezonie 2022/23 – w marcu prognozowano nadpodaż 2,5 mln ton. Według prognoz opublikowanych we wtorek przez brokera i analityka StoneX w prezentacji będącej częścią New York Sugar Week, oczekuje się, że sytuacja poprawi się tylko nieznacznie w nowym sezonie (2023/24) prowadząc do globalnej nadwyżki podaży na poziomie 1,3 mln ton.

- Prognoza StoneX dotycząca produkcji cukru dla Indii, drugiego co do wielkości producenta na świecie, została obniżona do 32,8 mln ton w bieżącym sezonie, który kończy się we wrześniu, z 34,1 mln ton szacowanych w marcu. W sezonie 2023/24 zbiory w Indiach mają wynieść 32,5 mln ton, podczas gry areał upraw trzciny cukrowej ma spaść o 4%, wraz z jednoczesnym przekierowaniem trzciny cukrowej z produkcji cukru na produkcję etanolu.

- Szef analizy cukru w StoneX, Bruno Lima, powiedział, że El Nino prawdopodobnie nie wpłynie na produkcję trzciny cukrowej w Brazylii. W środkowo-południowej Brazylii produkcja cukru ma wynieść 37,2 mln ton (+0,4 mln ton względem marcowej prognozy).

Kakao

- W ubiegłym tygodniu opady poniżej średniej w większości regionów uprawy kakao na Wybrzeżu Kości Słoniowej nie wpłynęły na plony, ponieważ zbiory rosną. Największy producent kakao na świecie jest w trakcie pory deszczowej, która trwa od kwietnia do połowy listopada.W tym czasie deszcze są zwykle obfite i ciężkie. Kilku rolników powiedziało w poniedziałek, że wilgotność gleby jest wystarczająco wysoka, aby opady poniżej średniej w niektórych częściach kraju nie miały na razie wpływu na średnie zbiory trwające od kwietnia do września. Rolnicy powiedzieli, że popyt ze strony lokalnych młynarzy również rośnie.

- Przypływy kakao do portów na Wybrzeżu Kości Słoniowej od 1 października do 30 kwietnia wyniosły 1,907 mln ton (-6,9% s/s).

Pszenica

- Departament Rolnictwa Stanów Zjednoczonych (USDA) ocenił w poniedziałek, że 28% pszenicy ozimej w USA jest w stanie „dobrym lub doskonałym”, co oznacza wzrost o 2 punkty procentowe w porównaniu z zeszłym tygodniem.

- Eksport pszenicy miękkiej z Unii Europejskiej w sezonie 2022/23, który rozpoczął się w lipcu, osiągnął 25,67 mln ton do 30 kwietnia (+9,42% s/s).

- Francuska firma konsultingowa Agritel podniosła swoje prognozy dotyczące tegorocznych ukraińskich zbiorów pszenicy do 16,34 mln ton z 15,04 mln szacowanych w listopadzie. W 2022 roku na Ukrainie zebrano 20,5 mln ton pszenicy. Prognozy obejmują tylko regiony pozostające pod kontrolą Ukrainy. Władze kraju prognozują zbiory na poziomie 17,0 mln ton pszenicy. APK-Inform szacuje tegoroczne zbiory na Ukrainie na 16,2 mln ton.

- „Pogoda w USA dla pszenicy ozimej poprawiła się. Ogólnie rzecz biorąc, w większości największych krajów eksportujących nie ma większych problemów produkcyjnych. Obraz globalnej podaży wygląda dobrze” – powiedział jeden z handlarzy zbożem z Sydney.

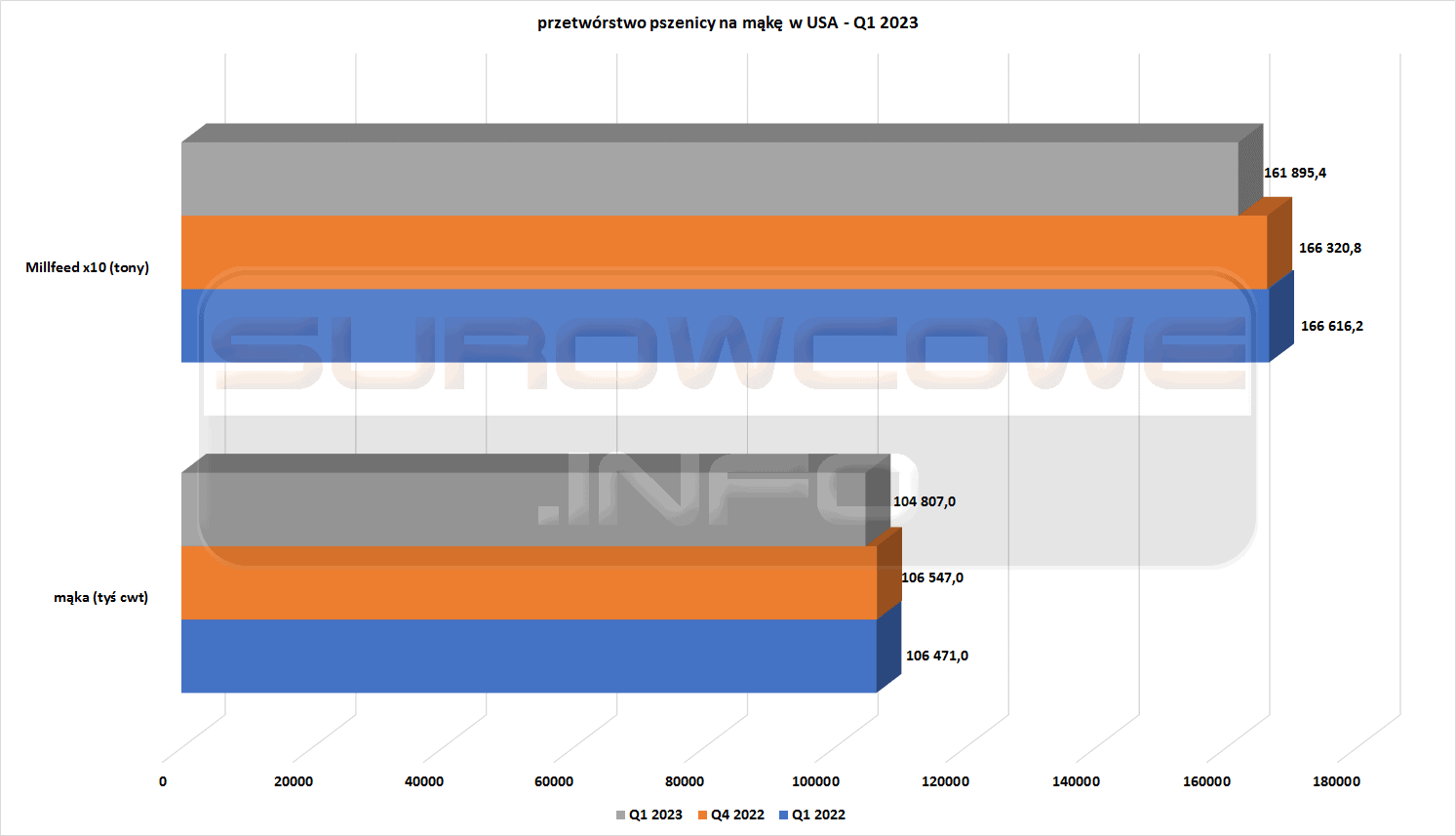

- Przerób pszenicy w USA w Q1 2023 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Kukurydza

- Po opóźnieniu sadzenia przez chłodną i deszczową pogodę w zeszłym roku rolnicy z US Crop Watch sadzą kukurydzę i soję w wydajnym tempie, ale nie tak szybko, jak w 2021 r. Jedenaście z 22 pól Crop Watch zostało obsadzonych w kwietniu, w tym sześć kukurydzy i pięć soi, a siódme pole kukurydzy (południowo-wschodnie Illinois) było w toku. Można to porównać z 13 polami obsadzonymi w kwietniu w 2021 roku, w tym dziewięcioma polami kukurydzy i czterema polami obsadzonymi w kwietniu w 2022 roku, podzielonymi między fasolę i kukurydzę. Crop Watch śledzi 11 pól kukurydzy i 11 soi w dziewięciu stanach USA, w tym po dwa pola w Iowa i Illinois.To już szósty rok z rzędu dla projektu, który gromadzi cotygodniowe aktualizacje, zdjęcia i oceny upraw z każdej lokalizacji przez cały sezon wegetacyjny. Sześć obsadzonych w kwietniu pól kukurydzy Crop Watch to Kansas, zachodnia Iowa, zachodnie Illinois, Indiana, Nebraska i Południowa Dakota.

- W przypadku kukurydzy USDA stwierdziło, że do 30 kwietnia zasiewy zostały zakończone w 26%, nieco poniżej średniej szacunkowej analityków wynoszącej 27% i odpowiadającej średniej z pięciu lat.

- Import kukurydzy do Unii Europejskiej od początku sezonu w lipcu 2022 do 30 kwietnia wyniósł 22,99 mln ton (+70,80% s/s).

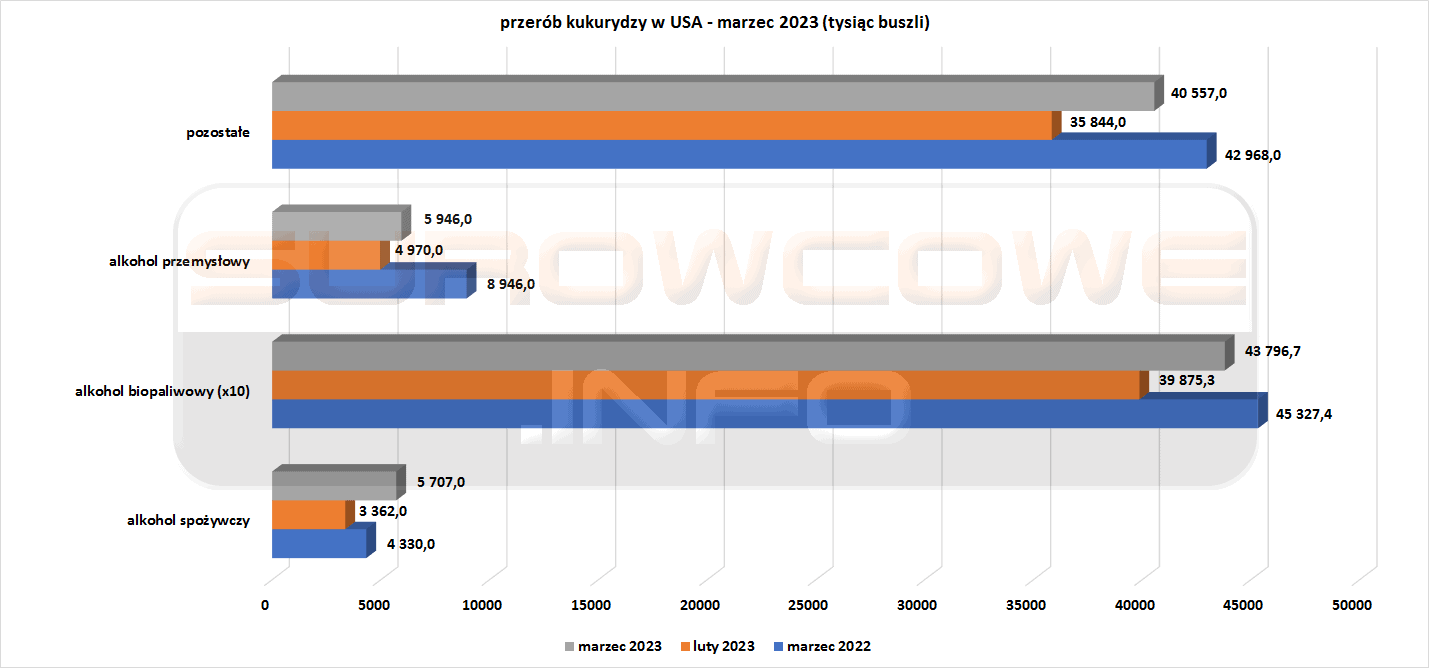

- Przerób kukurydzy w USA w marcu 2023 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Soja

- Po opóźnieniu sadzenia przez chłodną i deszczową pogodę w zeszłym roku rolnicy z US Crop Watch sadzą kukurydzę i soję w wydajnym tempie, ale nie tak szybko, jak w 2021 r. Jedenaście z 22 pól Crop Watch zostało obsadzonych w kwietniu, w tym sześć kukurydzy i pięć soi, a siódme pole kukurydzy (południowo-wschodnie Illinois) było w toku. Można to porównać z 13 polami obsadzonymi w kwietniu w 2021 roku, w tym dziewięcioma polami kukurydzy i czterema polami obsadzonymi w kwietniu w 2022 roku, podzielonymi między fasolę i kukurydzę. Crop Watch śledzi 11 pól kukurydzy i 11 soi w dziewięciu stanach USA, w tym po dwa pola w Iowa i Illinois.To już szósty rok z rzędu dla projektu, który gromadzi cotygodniowe aktualizacje, zdjęcia i oceny upraw z każdej lokalizacji przez cały sezon wegetacyjny. Pięć obsadzonych dotychczas pól soi Crop Watch obejmuje pola w południowo-wschodnim Illinois, Indianie, zachodnim Iowa, Nebrasce i zachodnim Illinois.

- Sadzenie soi w USA wg USDA było ukończone w 19% na koniec kwietnia, wyprzedzając średnie szacunki analityków na poziomie 17% i średnią z pięciu lat wynoszącą 11%.

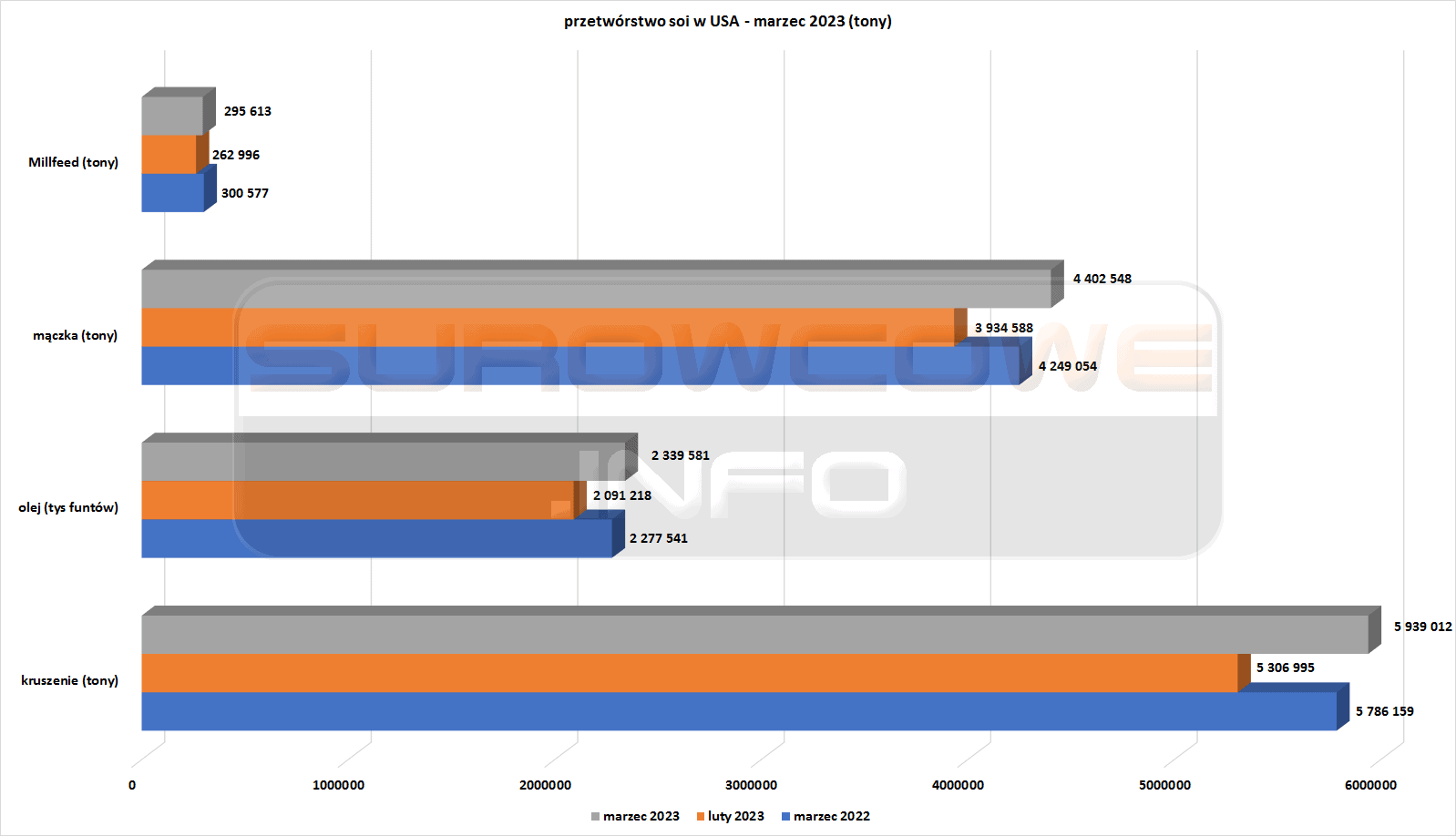

- Przerób soi w USA w marcu 2023 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe rośliny oleiste

- Firma konsultingowa Strategie Grains podniosła prognozę produkcji rzepaku w Unii Europejskiej w 2023 r. do 20,0 mln ton z 19,5 mln prognozowanych w kwietniu. Skorygowana prognoza była również wyższa niż szacowana produkcja w 2022 r., którą Strategie Grains oszacowała na 19,4 mln ton. Większość Europy doświadczyła regularnych opadów w ciągu ostatniego miesiąca, z wyjątkiem Hiszpanii, co zwiększyło wilgotność gleby po suchej zimie.

- Firma konsultingowa Strategie Grains obniżyła produkcję tegorocznych zbiorów słonecznika w UE o 100 000 ton do 11,2 miliona, ponieważ zmniejszenie oczekiwanej produkcji w dotkniętej suszą Hiszpanii zrównoważyło dobre warunki w innych miejscach. Przewidywana produkcja nasion słonecznika byłaby jednak o 2 miliony ton wyższa niż w 2022 r., która została ograniczona przez powszechną suszę w Europie.

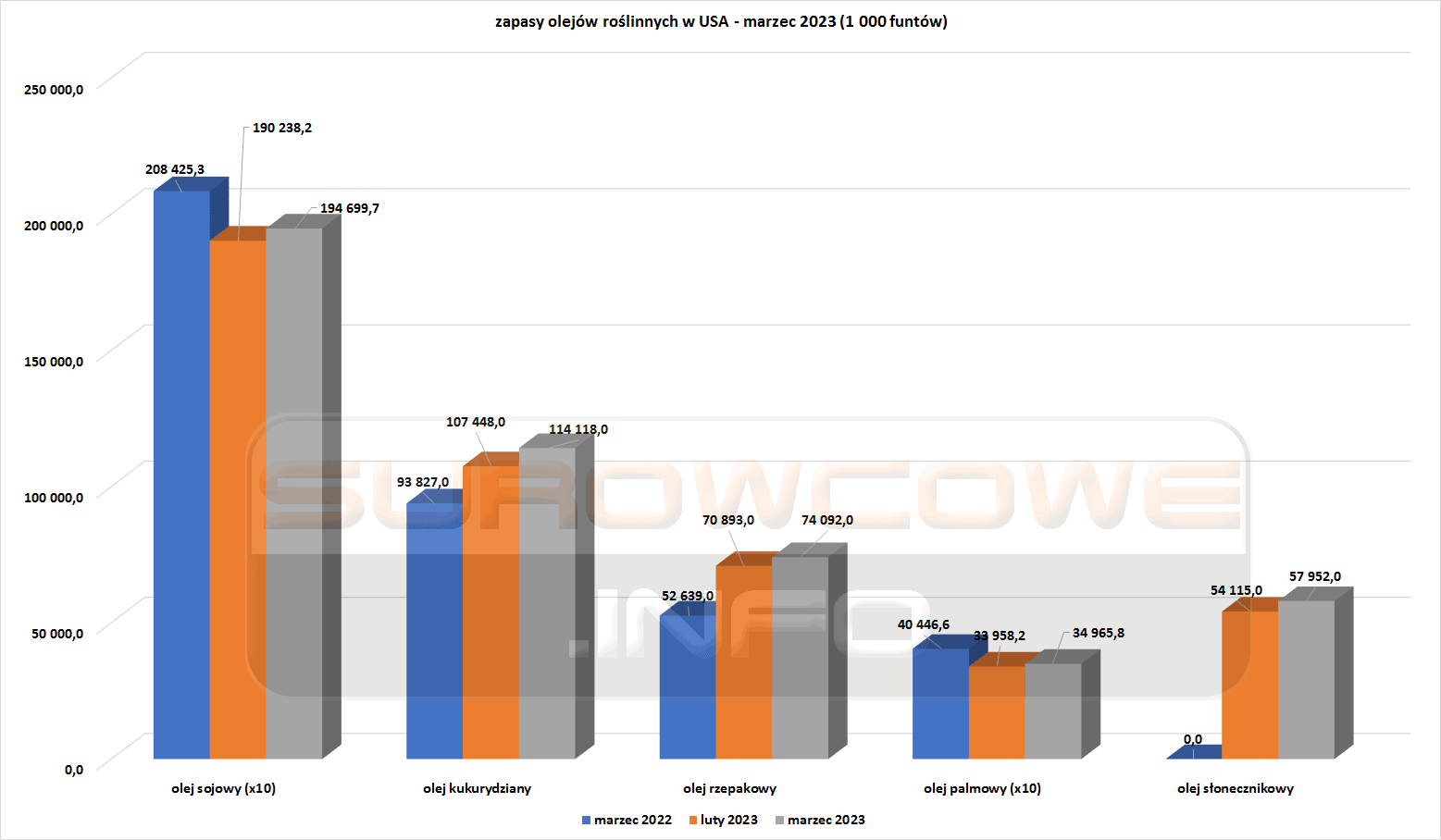

- Zapasy olejów roślinnych w USA w marcu 2023 (USDA):

źródło: opracowanie własne na podstawie danych USDA

Pozostałe zboża

- Eksport jęczmienia z Unii Europejskiej w sezonie 2022/23, który rozpoczął się w lipcu, osiągnął do 30 kwietnia 5,27 mln ton (-21,58% s/s).

Energia elektryczna

- Administracja prezydenta USA Joe Bidena zaproponowała podatek akcyzowy Digital Asset Mining Energy (DAME), w ramach którego kopacze kryptowalut musieliby zapłacić podatek w wysokości 30% kosztu zużywanej przez nich energii elektrycznej.Podatek akcyzowy znalazł się również w proponowanym przez prezydenta budżecie na 2024 rok w marcu. Według raportu Białego Domu, amerykańscy górnicy kryptowalut zużyli około 50 miliardów kilowatogodzin energii elektrycznej w 2022 roku, co jest zbliżone do ilości energii elektrycznej zużywanej przez amerykańskie domy do zasilania telewizorów.

Ropa naftowa

- „Presją na ropę jest to, że ożywienie gospodarcze w Chinach nie jest zbyt obiecujące, co zaciemnia perspektywy popytu na zużycie paliwa” – powiedziała Tina Teng, analityk CMC Markets. Działalność produkcyjna w Chinach nieoczekiwanie spadła w kwietniu, jak pokazały oficjalne dane, pierwszy spadek od grudnia 2022. Oczekiwano, że ożywienie przemysłowe i gospodarcze Chin po pandemii koronawirusa zwiększy popyt na ropę w tym roku. Pomimo słabych danych produkcyjnych Chin, istnieją pozytywne oznaki ożywienia w oparciu o wydatki podczas pięciodniowego święta Święta Pracy u największego na świecie importera ropy. „Państwowy nadawca CCTV poinformował, że duże firmy detaliczne i gastronomiczne odnotowały wzrost sprzedaży o 21% rok do roku, na podstawie danych Ministerstwa Handlu. W całym kraju odbyły się rekordowe 19,7 miliona przejazdów koleją. Oczekuje się również, że ruch drogowy wyniesie 20% wyższy niż w 2019 roku, według lokalnych mediów.” – podało ANZ Research. „Ropa zaczyna zyskiwać na znaczeniu, ponieważ wszystkie złe wiadomości dotyczące podaży i popytu zostały uwzględnione” – powiedział Edward Moya, analityk OANDA.

- Atak drona podpalił magazyny produktów w jednej z największych rafinerii ropy naftowej w południowej Rosji, ale służby ratownicze ugasiły pożar nieco ponad dwie godziny później, a zakład pracował normalnie, podała agencja informacyjna TASS. Rafineria Ilsky, w pobliżu czarnomorskiego portu Noworosyjsk w obwodzie krasnodarskim, ma zdolności przerobowe na poziomie około 6,6 mln ton rocznie. Według pierwszych informacji nie było ofiar pożaru. Ukraina rzadko przyznaje się do odpowiedzialności za to, co według Moskwy jest częstymi atakami dronów na infrastrukturę i cele wojskowe, szczególnie w regionach bliskich Rosji. Wcześniej władze Rosji oskarżyły Ukrainę o atak dronami na Kreml.

- Iran przejął drugi tankowiec w ciągu tygodnia w środę na wodach Zatoki Perskiej. Pływający pod panamską banderą tankowiec Niovi został przejęty przez irańską Marynarkę Wojenną Korpusu Strażników Rewolucji Islamskiej (IRGCN) o godzinie 2:20 czasu londyńskiego podczas przeprawy przez Cieśninę Ormuz. W pierwszej odpowiedzi Iranu prokurator Teheranu poinformował, że tankowiec został zajęty na mocy nakazu sądowego w następstwie skargi powoda, podała agencja prasowa Mizan. Nie podano dalszych szczegółów. Tankowiec Niovi płynął z Dubaju w kierunku portu Fujairah w Zjednoczonych Emiratach Arabskich. Według bazy danych Międzynarodowej Organizacji Morskiej, właścicielem Niovi jest Grand Financing Co, a statkiem zarządza firma Smart Tankers z siedzibą w Grecji. Vedant Patel, zastępca rzecznika Departamentu Stanu USA, powiedział dziennikarzom, że administracja Bidena i „społeczność międzynarodowa” wzywają Iran i jego marynarkę wojenną do uwolnienia statków i ich załóg. „Nękanie statków przez Iran i ingerencja w prawa żeglugi na wodach regionalnych i międzynarodowych są sprzeczne z prawem międzynarodowym i zakłócają stabilność i bezpieczeństwo w regionie” – powiedział Patel.

- Kraje zrzeszone w OPEC w kwietniu 2023 wydobyły 28,62 mln baryłek ropy naftowej dziennie, o 190 000 baryłek dziennie mniej niż w marcu.Produkcja spadła o ponad 1 milion baryłek dziennie od września 2022. Według sondażu, wraz z mimowolnymi spadkami w Iraku i Nigerii w kwietniu, przestrzeganie porozumienia wzrosło do 194% obiecanych cięć, w porównaniu do 173% w marcu. Produkcja jest znacznie niższa od docelowej ilości o 1,2 miliona baryłek dziennie, ponieważ wielu producentów – zwłaszcza Nigeria i Angola – nie ma możliwości pompowania na uzgodnionych poziomach. Największy spadek o 200 000 baryłek dziennie miał miejsce w Iraku, gdzie firmy ograniczyły produkcję w północnym regionie Kurdystanu po wstrzymaniu rurociągu eksportowego w marcu, ale część spadków zostało zrównoważona przez wyższy eksport z południowego Iraku. Drugi co do wielkości spadek o 100 000 baryłek dziennie nastąpił z Nigerii, gdzie Exxon ogłosił działanie siły wyższej w swoich terminalach w kraju po sporze pracowniczym.Firma poinformowała 27 kwietnia, że wznowiła działalność po rozwiązaniu problemu. Producenci OPEC z Zatoki Perskiej, Arabia Saudyjska, Kuwejt i Zjednoczone Emiraty Arabskie, utrzymali wysoką zgodność z celami określonymi w umowie OPEC+, utrzymując produkcję na stałym poziomie.

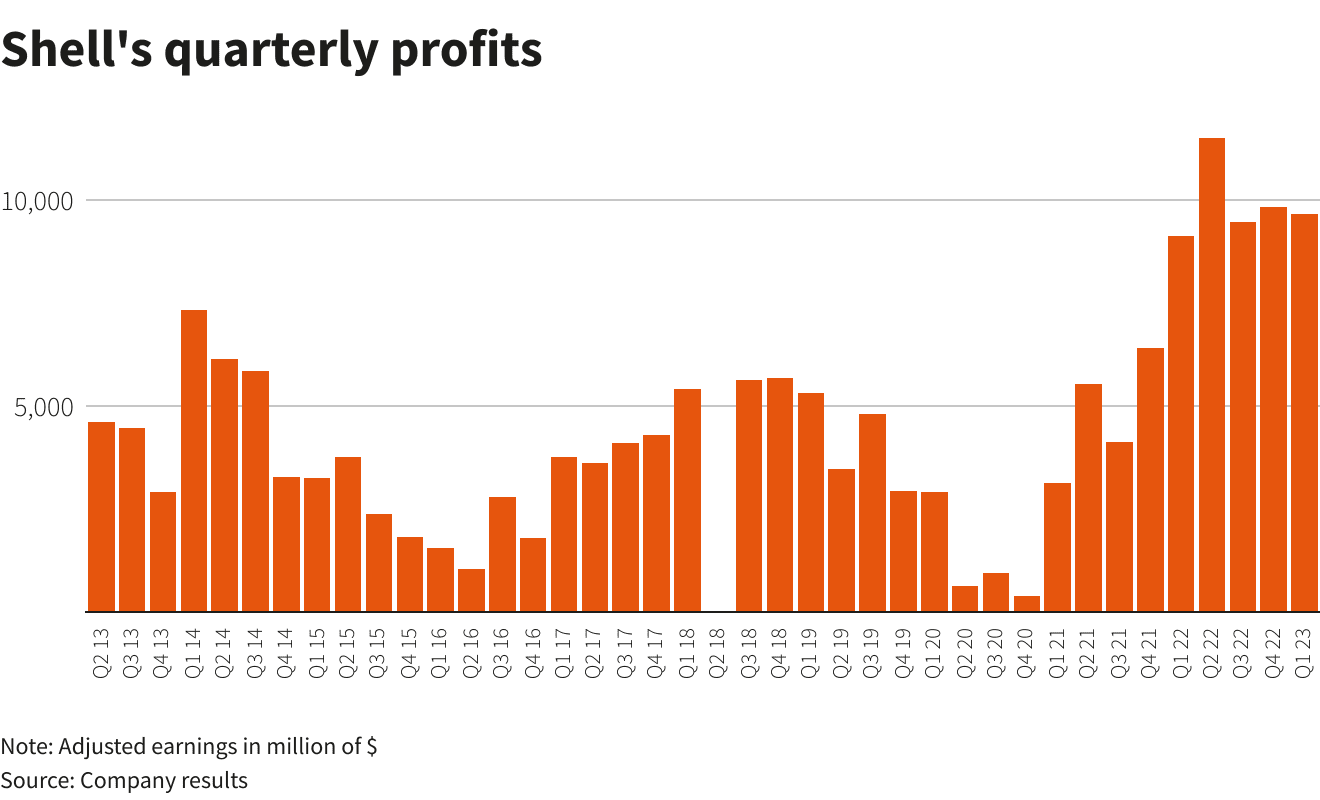

- Shell odnotował zysk netto w pierwszym kwartale w wysokości 9,65 mld USD. Shell utrzymał dywidendę na niezmienionym poziomie 0,2875 USD na akcję, a także utrzymał stabilną stopę swojego programu wykupu akcji na poziomie 4 miliardów USD w ciągu najbliższych trzech miesięcy. W okresie od marca 2022 do lutego 2023 spółka dokonała buybacku akcji własnych za $19 mld – prawie dwukrotnie więcej niż w 2019 r. przed pandemią. „W pierwszym kwartale Shell osiągnął dobre wyniki i solidne wyniki operacyjne w kontekście ciągłej zmienności” – powiedział w oświadczeniu dyrektor generalny Wael Sawan.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

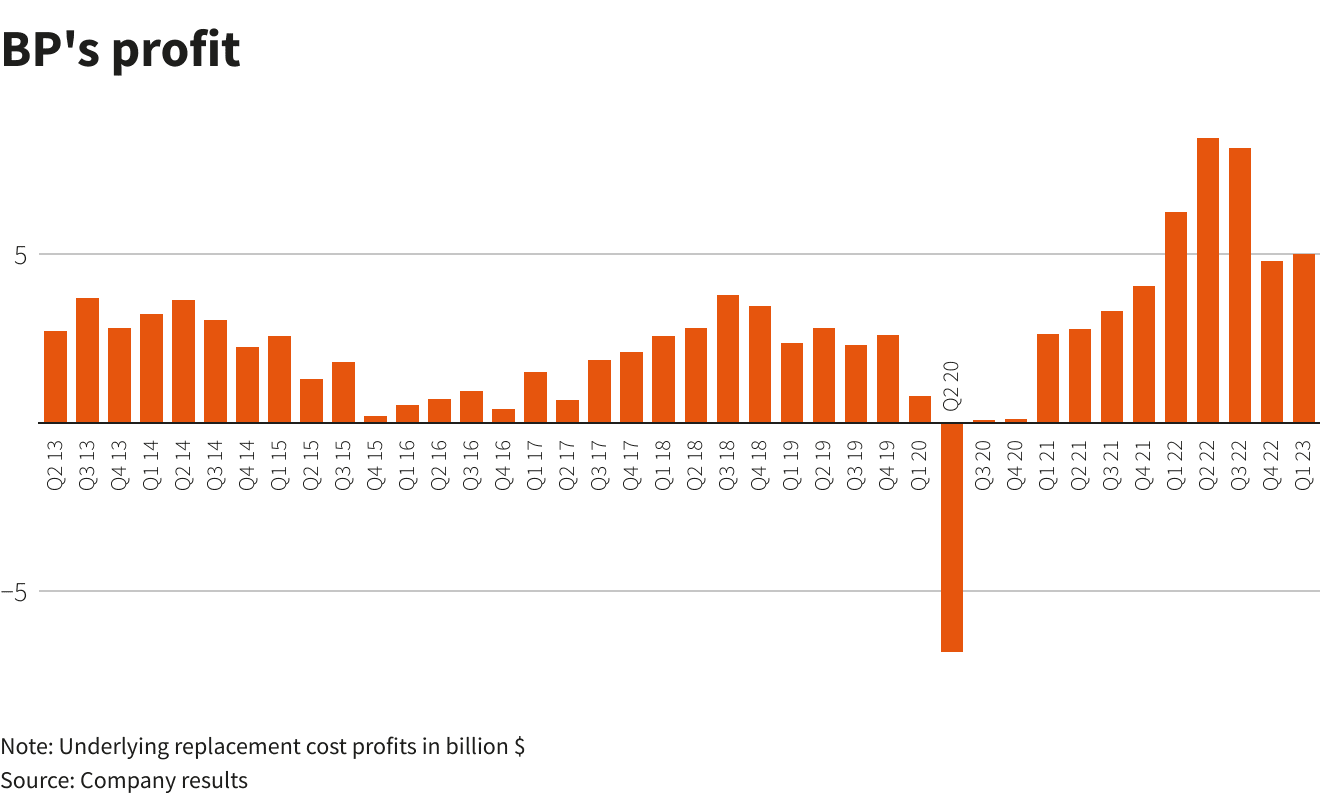

- BP plc osiągnął zysk w wysokości 4,96 mld USD (+3,33% q/q; -20,64% r/r) w pierwszym kwartale 2023 r., przebijając prognozy analityków wynoszące $4,3 mld. Spółka zapowiedziała buyback akcji własnych w Q2 2023 na poziomie $1,75 mld. Zysk odzwierciedla „wyjątkowy wynik w marketingu i handlu gazem, niższy poziom remontów rafinerii i bardzo dobre wyniki w handlu ropą” – podało BP. BP odkupiło akcje za 11,7 mld USD w 2022 r., a wskazane we wtorek 1,75 mld USD nadal oznacza, że firma przekroczy cel, jakim jest wykorzystanie 60% nadwyżki gotówki na ten cel. Dywidenda pozostała na niezmienionym poziomie 6,61 centa na akcję po 10% wzroście w lutym. Londyńska firma stwierdziła, że spodziewa się, że ceny ropy i gazu w Europie pozostaną wysokie w drugim kwartale, mimo że marże rafineryjne mają się osłabić z powodu niższych cen oleju napędowego. Zysk BP osiągnął rekordowy poziom 28 miliardów dolarów w 2022 roku dzięki gwałtownym wzrostom cen energii i niestabilności rynku, co przyniosło korzyści jego dużej działalności handlowej.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Norweski Equinor w Q1 2023 produkował średnio 2,13 mln ekwiwalentu ropy naftowej dziennie (boepd) – powyżej prognoz na poziomie 1,96 mln boepd. Firma odnotowuje kwartalny EBIT na poziomie 12,0 mld koron norweskich (1,12 mld USD) czyli +0,8 mld koron norweskich powyżej prognoz.

- Exxon Mobil Corp nie rezygnuje z poszukiwań ropy naftowej w Brazylii, powiedział szef krajowy firmy Alberto Ferrin podczas Offshore Technology Conference (OTC) w Houston. „Powiem bardzo jasno, że Exxon Mobil wcale nie rezygnuje z eksploracji w Brazylii” – powiedział Ferrin, kwestionując raport amerykańskiej gazety opublikowany w kwietniu 2023.

- Brazylijski Petrobras poinformował, że wydobycie w Q1 2023 wyniosło 2,141 mln baryłek dziennie (+1,4% q/q; -4% r/r). Wliczając wydobycie gazu ziemnego, brazylijski gigant naftowy wyprodukował w pierwszym kwartale średnio 2,676 mln baryłek ekwiwalentu ropy dziennie. Firma podała, że około 77% jej całkowitego wydobycia ropy w tym okresie pochodziło z brazylijskich pól solnych na południowo-wschodnim wybrzeżu Atlantyku. Sprzedaż ropy, gazu i produktów pochodnych była zgodna z rokiem poprzednim i wyniosła 3,06 miliona baryłek ekwiwalentu ropy naftowej dziennie.

- TotalEnergies przywrócił normalną produkcję na poziomie 238 000 baryłek dziennie (baryłek dziennie) w rafinerii Port Arthur w Teksasie pod koniec kwietnia. Elektrociepłownia rafinerii Port Arthur została przywrócona po tym, jak była zamknięta od 16 kwietnia, co umożliwiło ponowne uruchomienie jednostki destylacji ropy naftowej ACU-3, koksowni i instalacji alkilowania. Jednostka ACU-3 CDU, koksownia o wydajności 60 000 baryłek dziennie i jednostka alkilowania o wydajności 5 000 baryłek dziennie zostały zamknięte 21 kwietnia, kiedy przerwano dostawy pary z sąsiedniego zakładu chemicznego BASF.Fabryka BASF zaczęła dostarczać parę do rafinerii po zamknięciu elektrociepłowni. CDU rozkładają ropę naftową na surowce dla wszystkich jednostek produkcyjnych w rafinerii. Koksownie przetwarzają pozostałą ropę naftową z jednostek destylacyjnych na surowce do paliw silnikowych lub koks naftowy, substytut węgla. Jednostki alkilowania przekształcają produkty uboczne rafinacji w dodatki zwiększające liczbę oktanową benzyny.

- Petrobras zrezygnował planu sprzedaży swoich 44% udziałów w obiecującym projekcie gazu na morzu, który dzieli z kolumbijską firmą Ecopetrol. Petrobras i Ecopetrol ogłosiły w zeszłym roku odkrycie gazu ziemnego w studni głębinowej Uchuva-1 w bloku Tayrona, 32 kilometry od wybrzeża Kolumbii.Brazylijska spółka dwa lata wcześniej wystawiła swoje udziały na sprzedaż w związku ze słabymi wynikami poszukiwań na poprzednim odwiercie Orca-1. Petrobras eksploatuje blok Tayrona, który zgodnie z prognozami Ecopetrol ma zapewnić Kolumbii pierwszą produkcję gazu ze złóż głębinowych w 2026 r. „Już nie” – powiedział Carlos Travassos, dyrektor ds. Rozwoju produkcji Petrobras, zapytany o plany sprzedaży udziałów firmy w Tayronie. „Widzieliśmy znaczenie tego” – powiedział podczas konferencji Offshore Technology Conference. Kolumbia chce przyspieszyć odkrywanie i rozwój swoich morskich rezerw gazu, aby uniknąć konieczności importu i pobudzić przemysł od energetycznego po petrochemiczny. Sąsiednia Wenezuela zaoferowała eksport gazu, ale najwyższe kierownictwo w Ecopetrol i inni producenci powiedzieli, że kraj musi priorytetowo potraktować rozwój własnych zasobów. Dyrektor powiedział, że w Tayronie można potwierdzić rezerwy gazu ziemnego o wartości 4 bilionów stóp sześciennych (TCF), co czyni go bardzo obiecującym projektem wraz z głębokowodnym polem gazowym Gorgon firmy Ecopetrol i Shell oraz innym przedsięwzięciem głębokowodnym prowadzonym przez Occidental Petroleum i Ecopetrol, który ma rozpocząć wiercenia w 2025 roku.

- Eksport ropy naftowej z USA wzrósł w marcu do rekordowych 4,5 mln baryłek dziennie. „W tej chwili zakładamy, że kwiecień wyniesie średnio około 4 milionów baryłek dziennie (bpd), ale istnieje szansa wzrostu tej liczby” – powiedziała Jenna Delaney, szefowa północnoamerykańskiej ropy naftowej w firmie konsultingowej Energy Aspects. Kwietniowy eksport „był tylko o kilkaset tysięcy baryłek dziennie mniejszy niż w marcu, co jest bardzo zaskakujące. Nie oczekiwano, że eksport pozostanie powyżej 4 milionów” – powiedział Rohit Rathod, analityk rynkowy w Vortexa. Korzystne ceny amerykańskiej ropy naftowej w porównaniu z globalnym benchmarkiem jakim jest ropa typu Brent zwiększyły zamówienia na amerykańską ropę. Przy różnicy ponad $6 na baryłce wyraźnie widać większe zainteresowanie ropą z USA. Kpler i Refinitiv Eikon pokazały, że kwietniowy eksport do Chin miał wynieść około 850 000 baryłek dziennie, najwięcej od maja 2020 r. Analitycy twierdzą, że rekordowy eksport z marca i kwietnia raczej się nie utrzyma. Według szacunków Energy Aspects majowy eksport z USA spadnie do około 3,78 mln baryłek dziennie.

- Zapasy ropy naftowej w USA w tygodniu do 28 kwietnia spadły o -1,3 mln baryłek, do 459,6 mln baryłek, prognozowano spadek o -1,1 mln baryłek.

- Wskaźniki wykorzystania rafinerii w USA w tygodniu do 28 kwietnia wyniósł 90,7% (-0,6 pp t/t).

- Amerykańskie zapasy benzyny wzrosły w ciągu tygodnia o +1,7 mln baryłek do 222,9 mln baryłek. Prognozowano spadek -1,2 miliona baryłek.

- Zapasy destylatów, które obejmują olej napędowy i olej opałowy, spadły w ciągu tygodnia o -1,2 mln baryłek do 110,3 mln baryłek. Prognozowano spadek o -1,1 mln baryłek.

Gaz ziemny

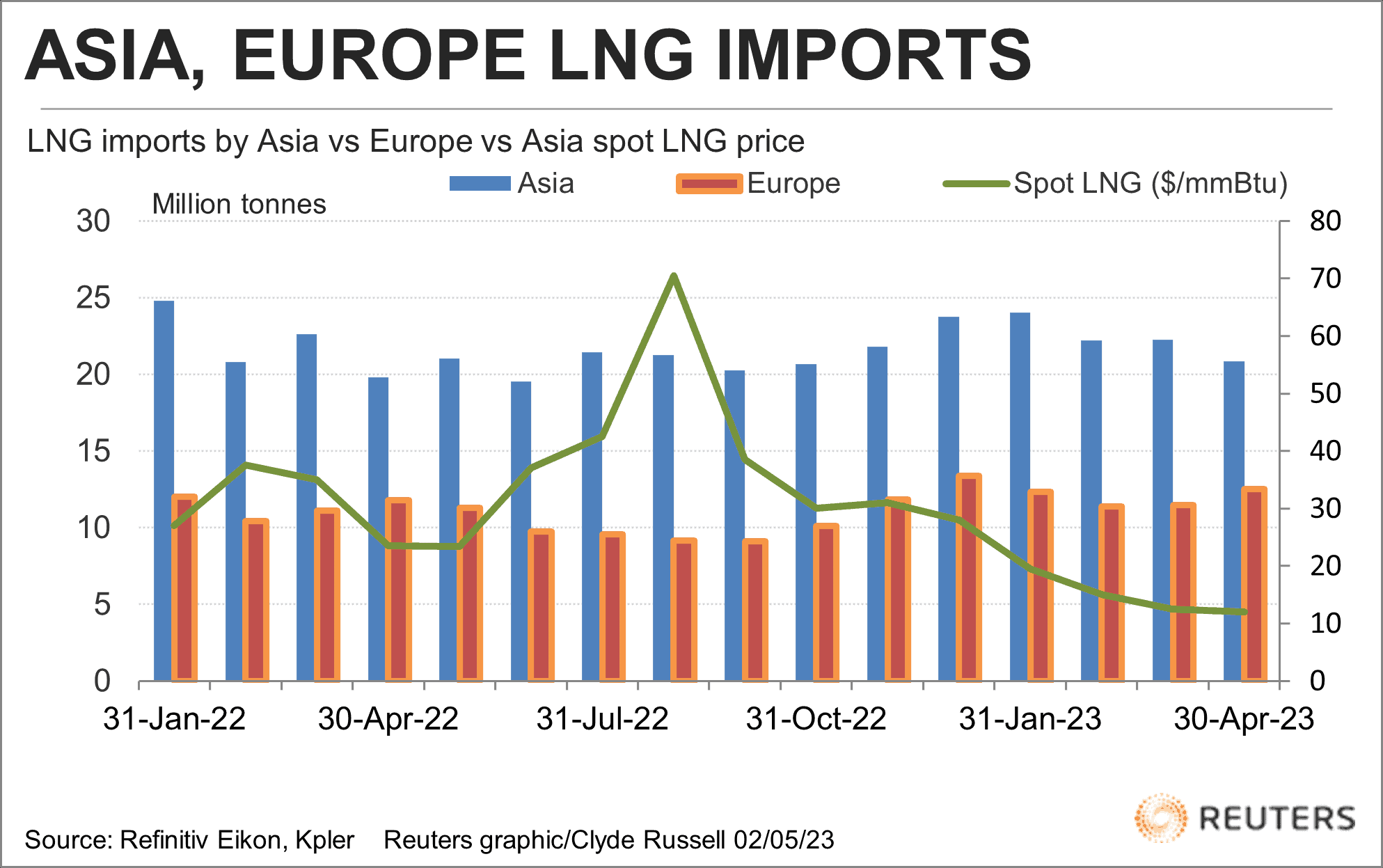

- Ceny spotowe LNG w Azji w okresie od 2015 do grudnia 2020 wahały się w przedziale od $1,80/mmBtu do $11,60/mmBtu. Co obecną cenę spotową (w tygodniu do 28 kwietnia) na poziomie ~$11,05/mmBtu stawia w górnym przedziale w/w stawek, ale bardzo atrakcyjnie względem stawki spot z grudnia 2022 ($38,00/mmBtu) czy rekordowej ceny $70,50/mmBtu w sierpniu 2022. Oznacza to, że chociaż cena jest obecnie na tyle niska, że kusi kupujących, którzy wycofali się z rynku podczas zeszłorocznego wzrostu, to wciąż jest na poziomie, którego nie można by uznać za cenową okazję.

- Wg Kpler Indie w kwietniu zaimportowały 1,98 mln ton LNG (+7,61% m/m), Pakistan 0,65 mln ton LNG (+14,04% m/m), a Bangladesz 0,49 mln ton LNG (+8,89% m/m). Japoński import w kwietniu wyniósł 5,16 mln ton LNG (-7,36% m/m). Import LNG do Japonii zazwyczaj ma charakter sezonowy, rosnąc zimą i latem i spadając w okresach przejściowych między szczytami popytu. Kwietniowy import do Chin wyniósł 5,23 mln ton LNG (-4,56% m/m; +13,45% r/r) – ale to wciąż +4,81% wyższy import niż w lutym. Niższa cena spot może zachęcać do większego importu LNG przez Chiny, chociaż w przeszłości wolumeny znacznie wzrastały tylko wtedy, gdy cena spot spadała poniżej 10 USD za mmBtu, ponieważ pozwala to LNG być konkurencyjnym na chińskich rynkach krajowych. Podobnie jak w Chinach, prawdopodobnie potrzeba jeszcze niższych cen spot, aby znacząco zwiększyć import z Indii i innych krajów Azji Południowej.

- Import LNG w Azji i Europie między styczniem 2022 a kwietniem 2023:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Kwietniowy eksport LNG z USA wyniósł 7,78 mln ton LNG (w 107 ładunkach), minimalnie poniżej rekordowego eksportu w marcu 2023 wynoszącego 7,80 mln ton LNG. Klienci w Europie mają otrzymać 72% amerykańskiego LNG wysłanego w kwietniu, a Azja 12% całości, z kolei dostawy do Ameryki Południowej (głównie na Dominikanę, do Brazylii i Argentyny) stanowiły 6% eksportu z USA. „Stany Zjednoczone pozostają głównym eksporterem LNG w Europie, podczas gdy Rosja, trzeci co do wielkości dostawca, nadal dostarcza solidne ilości” – powiedziała Nikoline Bromander, analityk w firmie konsultingowej Rystad Energy.

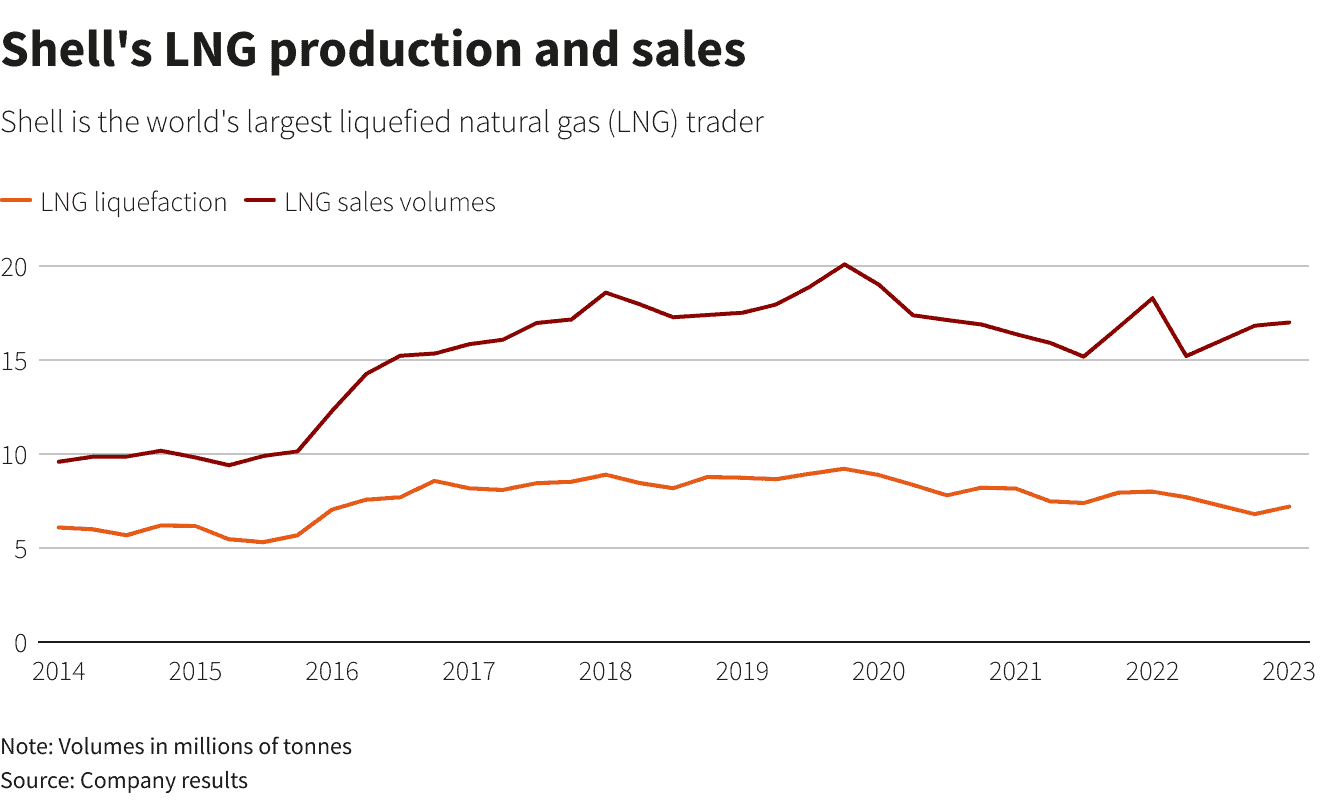

- Shell, największy na świecie sprzedawca LNG, powiedział, że produkcja LNG wzrosła w tym kwartale dzięki dłuższej dyspozycyjności pływającego obiektu Prelude u wybrzeży Australii. Produkcja i sprzedaż LNG przez Shell w latach 2014 – Q1 2023:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Saudyjski gigant naftowy Aramco prowadzi rozmowy z gigantem rafineryjnym Sinopec Corp i francuskim potentatem naftowym TotalEnergies w sprawie umowy gazowej o wartości około 10 miliardów dolarów. Sinopec i TotalEnergies prowadzą osobne rozmowy na temat inwestycji w rozwój Jafurah w Arabii Saudyjskiej – lany mogą obejmować budowę obiektów do eksportu paliwa w postaci skroplonego gazu ziemnego.

- Dzienny eksport gazu rurociągowego do Europy przez kontrolowany przez Kreml Gazprom w kwietniu 2023 wyniósł 75,6 mln m3 (+7,5% m/m). Całkowite dostawy gazu przez Gazprom przez Ukrainę i rurociąg TurkStream wyniosły w kwietniu około 2,27 miliarda metrów sześciennych (bcm), wynika z obliczeń. Dostawy Gazpromu do Europy wyniosły od początku roku ok. 8,14 mld m3.

- Kanadyjski operator rurociągów Enbridge Inc powiedział, że nabędzie magazyn gazu ziemnego Aitken Creek w Kolumbii Brytyjskiej (B.C.) od FortisBC Holdings Inc za 400 mln CAD (294,68 mln USD). Aitken Creek Storage to podziemny zbiornik zlokalizowany w rejonie Montney, jednym z najbardziej atrakcyjnych regionów naftowych Kanady. Magazyn, który jest połączony ze wszystkimi trzema głównymi długodystansowymi liniami transportu gazu ziemnego w zachodniej Kanadzie, w tym rurociągami Westcoast Pipeline i Alliance Pipeline firmy Enbridge, ma pojemność roboczą 77 miliardów stóp sześciennych. Transakcja ma zostać sfinalizowana jeszcze w tym roku.

- Cheniere Energy Inc w Q1 2023 dostarczyła 619 bilionów brytyjskich jednostek termicznych (tBtu) LNG (+4,56% r/r). Dało to firmie zysk netto $5,4 mld – co przekłada się na $22,10/akcję – prognozowano zysk na akcję na poziomie $5,52/akcję. Cheniere jest największym amerykańskim nabywcą gazu ziemnego i największym amerykańskim eksporterem LNG, z możliwością produkcji około 45 milionów ton LNG rocznie (MTPA) w swoich dwóch obiektach: Corpus Christi w Teksasie i Sabine w Luizjanie. Firma buduje również nowe pociągi skraplające w Corpus, które zwiększą pojemność o ponad 10 MTPA w latach 2025-2027, i opracowuje rozbudowę, która może dodać kolejne 20 MTPA w Sabine i 3 MTPA w Corpus. Cheniere podniósł swoją skonsolidowaną skorygowaną prognozę zysków podstawowych na rok 2023 do 8,2-8,7 mld USD z 8-8,5 mld USD.Według Refinitiv analitycy oczekiwali średnio 8,39 miliarda dolarów.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 95,0 mld stóp sześciennych (-0,6 bcfd mniej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 90,5 bcfd.

- Produkcja gazu w USA (z wyłączeniem Alaski) w maju 2023 wynosi średnio 101,5 mld stóp sześciennych dziennie gazu ziemnego (+0,09% m/m).

- Przepływ gazu do amerykańskich terminali eksportowych w maju 2023 wynoszą średnio 13,0 bcfd (-7,14% m/m). Dotychczasowy rekordowy przepływ miał miejsce w kwietniu 2023 roku i wynosił 14,0 bcfd.Siedem dużych amerykańskich zakładów eksportujących LNG może zamienić około 13,8 bcfd gazu w LNG, wyższe wartości od możliwości eksportowych wynikają z zastosowania pobieranego gazu na własne potrzeby energetyczne. Spadek wynikał głównie z redukcji w kilku obiektach w Luizjanie: Cameron LNG i Sabine Pass firmy Cheniere Energy Inc.

Węgiel

- Australia Pacific Coal jest na dobrej drodze do ponownego uruchomienia kopalni węgla energetycznego w stanie Nowa Południowa Walia w czwartym kwartale po tym, jak uzyskała umowę na dostawę z globalnym nabywcą węgla. Górnik restrukturyzuje swoją działalność i szuka finansowania, ponieważ jest gotowy do wydobycia 3 milionów ton węgla rocznie z zamkniętej od 2006 roku kopalni w Hunter Valley. W marcu powiedział, że spodziewa się ponownego uruchomienia w drugiej połowie2023 r. „Dartbrook Joint Venture finalizuje obecnie ustalenia dotyczące finansowania, aby sprostać przyszłym potrzebom kapitałowym i obrotowym na ponowne uruchomienie” – powiedział Australia Pacific Coal w komunikacie dla giełdy papierów wartościowych. Znaczna część oczekiwanego finansowania projektu będzie powiązana z nową umową dotyczącą marketingu i dostaw węgla, a negocjacje z międzynarodową stroną trzecią z dużym doświadczeniem w globalnym marketingu węgla są na końcowej fazie dokumentacji. W ramach restrukturyzacji Australia Pacific Coal zwiększy swój bezpośredni udział roboczy w projekcie z 50% do 80%, a udział ekonomiczny netto wzrośnie z 50% do 70%.

Kamienie szlachetne

- Indyjski wydobywca rudy żelaza NMDC Ltd spodziewa się, że do czerwca otrzyma pozwolenie na wydobycie diamentów w stanie Madhya Pradesh w środkowych Indiach. Kopalnia produkuje około 10 karatów diamentu na 100 ton przetworzonego kimberlitu

Złoto

- 2 maja złoto niespodziewanie wyskoczyło powyżej $2000/oz po tym jak Prezydent USA Joe Biden wezwał w poniedziałek czterech najwyższych przywódców Kongresu do Białego Domu w przyszłym tygodniu po tym, jak sekretarz skarbu Janet Yellen ostrzegła, że rządowi może zabraknąć gotówki na opłacenie rachunków już w czerwcu.

- Brazylijska policja i agenci ochrony środowiska zostali w poniedziałek zaatakowani przez nielegalnych poszukiwaczy złota w rezerwacie rdzennej ludności Yanomami w Amazonii. Skutkiem wymiany ognia zginęło czterech nielegalnych górników. Ministerstwo Środowiska poinformowało, że ich zespół został zaatakowany, gdy przybyli, by zlikwidować nielegalny obóz górniczy prowadzony przez zorganizowany gang przestępczy. Górnicy złota zabili jednego człowieka i poważnie ranili dwóch innych podczas sobotniego ataku na terytorium Yanomami, gdzie władze eksmitowały nielegalnych górników, którzy najechali największy rdzenny rezerwat Brazylii, wielkości Portugalii. Operacja egzekwowania prawa na dużą skalę została rozpoczęta w lutym i większość górników zaczęła opuszczać kopalnię lub została do niej zmuszona.

- „Oczekujemy, że złoto będzie umiarkowane i spadało w 2023 r., gdy środki stymulacyjne w Chinach zaczną przynosić efekty… Zmniejszy to postrzeganą potrzebę posiadania bardziej konserwatywnych aktywów, takich jak złoto” – powiedział Michael Langford, dyrektor AirGuide, doradcy korporacyjnego.

- Większość analityków prognozuje że, w Q2 2023 złoto będzie mieć średnią cenę $1950/oz, w Q3 2023 średnio $1965/oz by sięgnąć średniej ceny $2000/oz w 2024 roku. W pierwszych czterech miesiącach 2023 roku średnia cena złota wynosiła $1915/oz.

Srebro

- Analitycy na koniec kwietnia prognozują średnią cenę srebra w 2023 roku na poziomie $23,95/oz (około $0,75/oz więcej niż prognozowano w styczniu), by w 2024 roku osiągnąć $25,20/oz. Średnia cena srebra do końca kwietnia 2023 wynosiła $23,17/oz.

Platyna i pallad

- Ceny platyny poszybowały w górę, ponieważ spekulanci obstawiają, że przerwy w dostawie prądu w południowoafrykańskich kopalniach i rosnący popyt ze strony producentów samochodów i przemysłu wodorowego spowodują niedobory dostaw. Inwestorzy spekulacyjni zwiększyli swoją długą pozycję netto w kontraktach futures na platynę NYMEX do 1,5 miliona uncji ze 145 000 uncji pod koniec lutego. Fundusze giełdowe (ETF) przechowujące platynę dla swoich akcjonariuszy w międzyczasie kupiły około 120 000 uncji w ciągu zaledwie kilku dni pod koniec kwietnia, zgodnie z danymi World Platinum Investment Council (WPIC). „Uważamy, że jest to pierwszy rok seryjnych deficytów na rynku platyny” – powiedziała analityk Standard Chartered, Suki Cooper. Jednak Cooper powiedział, że ceny mogą się osłabić w krótkim okresie, zanim ryzyko podaży pogorszy się w dalszej części roku. Republika Południowej Afryki produkuje 70-75% wydobywanej podaży platyny. Tamtejsi górnicy twierdzą, że przerwy w dostawie prądu mogą zmniejszyć ich produkcję o 5-15% w tym roku, powiedział Cooper, dodając, że rosyjska produkcja również może rozczarować. „Wchodzimy teraz w okres zimowy w Afryce Południowej i coraz częściej otrzymujemy powiadomienia o przerwach w dostawie prądu” – powiedziała Suki Cooper. Popyt ze strony przemysłu samochodowego – największego konsumenta platyny – powinien wzrosnąć w tym roku o 8% wraz ze wzrostem produkcji pojazdów, powiedziała Rhona O’Connell, analityk StoneX. O’Connell prognozuje deficyt 900 000 uncji na około 8 milionach uncji rocznie na rynku platyny w tym roku. WPIC przewiduje niedobór około 500 000 uncji. Inwestorzy liczą też na to, że duże ilości platyny zostaną wykorzystane do produkcji i wykorzystania wodoru. „W naszym podstawowym scenariuszu sektor (w ramach ogniw paliwowych i elektrolizerów PEM) odpowiadałby za około 220 000 popytu w 2030 r., ale zbliżałby się do 2 milionów uncji do 2040 r.” – napisali w notatce analitycy z Macquarie.

Miedź

- Działalność produkcyjna w Chinach nieoczekiwanie skurczyła się w kwietniu, jak pokazały oficjalne dane w niedzielę, zwiększając presję na decydentów, którzy chcą ożywić gospodarkę walczącą o wzrost po COVID w obliczu stłumionego globalnego popytu i utrzymującej się słabości rynku nieruchomości. „Wierzymy, że rząd wznowi dotacje do pojazdów elektrycznych, z których skorzystają zarówno sektor produkcyjny, jak i usługowy. Rząd może też przyspieszyć budowę infrastruktury” – napisali w nocie ekonomiści ING. Powinno to zwiększyć popyt na miedź i inne metale niezbędne do elektryfikacji transportu.

- „Jestem optymistą na ten rok, myślę, że przez kilka następnych tygodni będziemy w poborze spadkowym. Częściowo wynika to z sezonowości, ale także z powodu wzrostu koncentracji miedzi w niektórych kluczowych miejscach, takich jak Peru i Demokratycznej Republice Konga” – powiedział Dan Smith, szef badań w Amalgamated Metal Trading.

- „Uważamy, że rząd (Chin) wznowi dotacje do pojazdów elektrycznych, co przyniosłoby korzyści zarówno sektorowi produkcyjnemu, jak i usługowemu. Rząd może też przyspieszyć budowę infrastruktury” – napisali w nocie ekonomiści ING. Auta elektryczne wymagają czterokrotnie więcej miedzi niż auta z silnikami spalinowymi.

Pozostałe metale przemysłowe

- Największy chiński producent stali notowany na giełdzie, Baoshan Iron and Steel Co poinformował, że podpisał umowy z Saudi Aramco i Funduszem Inwestycji Publicznych (PIF) w sprawie budowy spółki joint venture produkującej blachy stalowe. Baosteel obejmie 50% udziałów w joint venture, podczas gdy Saudi Aramco i PIF obejmą po 25% udziałów. Spółka joint venture zbuduje w Arabii Saudyjskiej bazę produkcyjną stali o planowanej rocznej wydajności 2,5 miliona ton żelaza zredukowanego bezpośrednio i 1,5 miliona ton blachy stalowej. Zgodnie z oświadczeniem Baosteel zamierza uruchomić bazę produkcyjną do końca 2026 roku. Projekt zostanie wyposażony w piec z bezpośrednią redukcją żelaza oraz elektryczny piec łukowy opalany gazem ziemnym, co pozwoli zredukować emisję dwutlenku węgla o ponad 60 proc. Baostseel jest spółką zależną China Baowu Steel Group, największego na świecie producenta stali.

- Indyjski wydobywca rudy żelaza NMDC Ltd prowadzi rozmowy z australijską firmą Hancock Prospecting Pty Ltd w sprawie poszukiwań i wydobycia litu. Kraje na całym świecie ścigają się, aby zapewnić dostawy litu do akumulatorów dla przyszłych flot pojazdów elektrycznych w ramach globalnego przejścia na zieloną energię. Indie, które w lutym odkryły swoje pierwsze rezerwy tego minerału, również badają sposoby na uzupełnienie zapasów poprzez nabywanie zamorskich kopalń.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku około 19:30 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.