Dziś z małym poślizgiem (święto jest 😉 ), ale są i aktualności i nowy program surowcowy (premiera 17:15). A skoro w poniedziałek były bardzo okrojone dane, to dziś sporo najróżniejszych informacji rynkowych jak i bieżąca analiza sytuacji. Towary dziś wolnego nie mają!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- cukier

- sok pomarańczowy

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- wieprzowina, wołowina, drób oraz owoce morza

- ropa naftowa

- gaz ziemny

- energia odnawialna

- węgiel

- kamienie szlachetne

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- program Surowcowe info

Raporty USDA

- Dane z raportów Crop production oraz World Production, Markets, and Trade Report są przy poszczególnych surowcach.

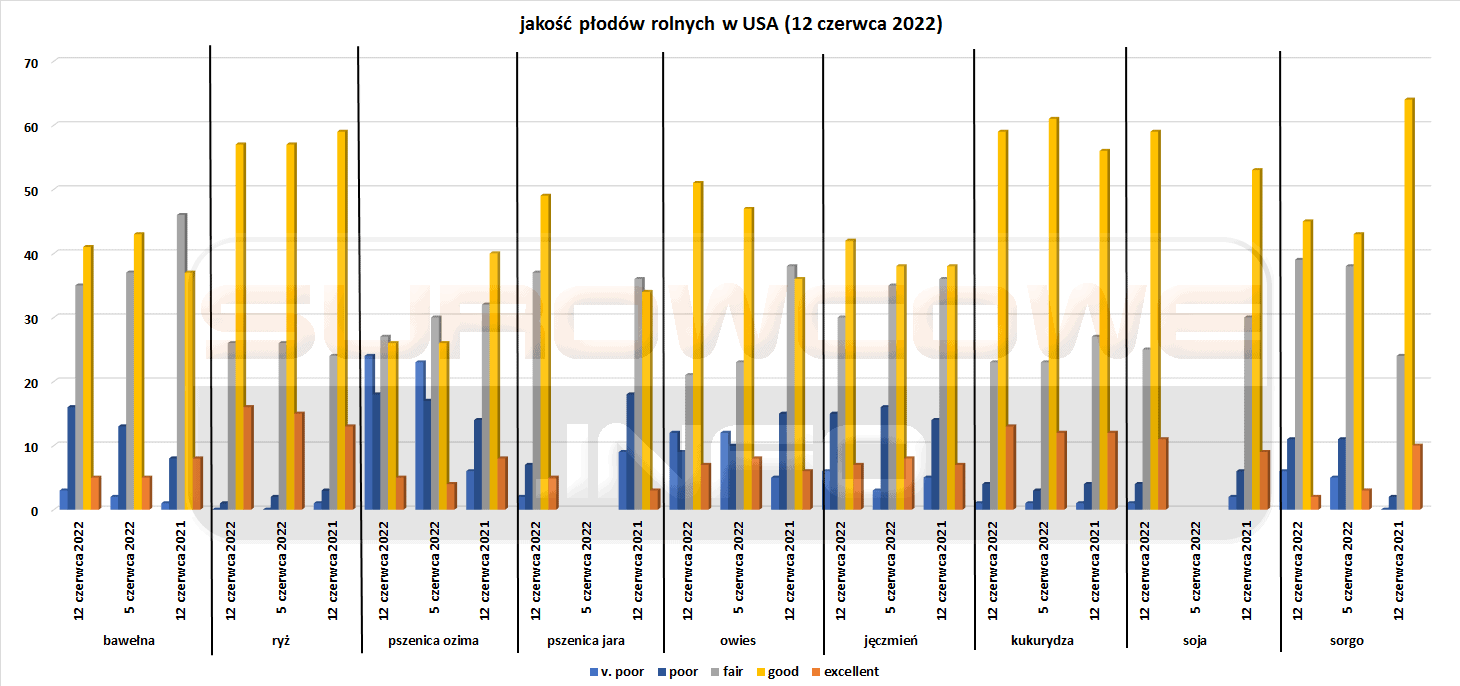

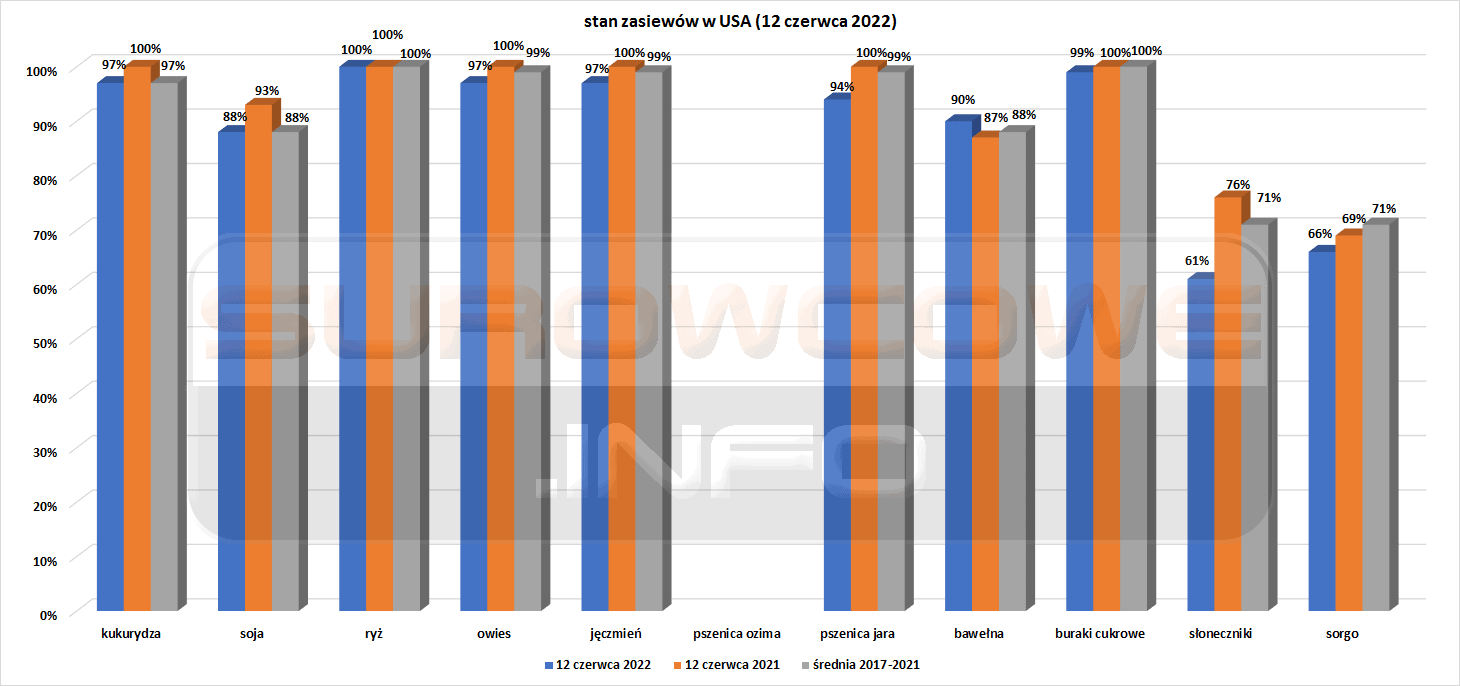

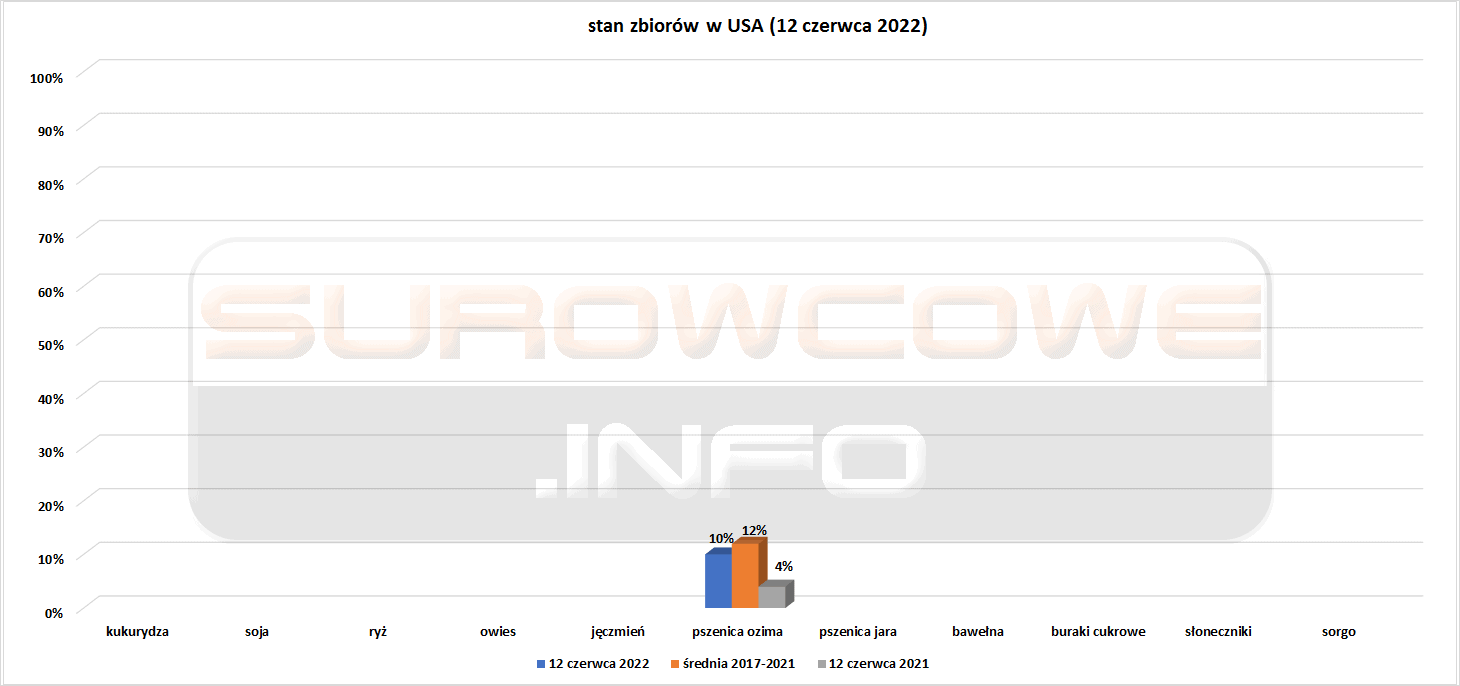

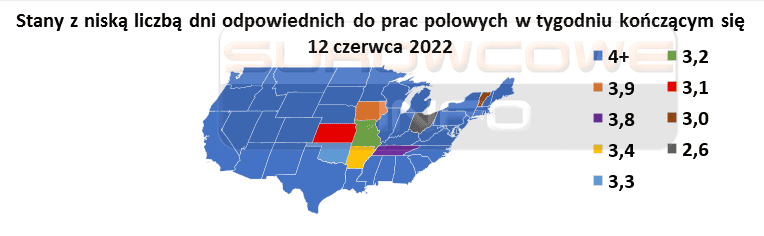

- Crop progress z 13 czerwca 2022 (USDA):

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

źródło: opracowanie własne na podstawie danych USDA

Ogólne informacje

- Fińskie Fortum planuje sprzedać swoje rosyjskie aktywa energetyczne do 1 lipca. „Powiedzieliśmy 12 maja, że dążymy do kontrolowanego wyjścia z Rosji i że pierwszą opcją jest zbycie operacji. Poza tym nie mamy dalszych komentarzy” – powiedziała Reuterowi rzeczniczka Fortum Pauliina Vuosio. Spółka ma aktywa w Rosji warte od $3 do $4 mld.

- Stany Zjednoczone zezwolą na kontynuowanie niektórych transakcji związanych z energią z Sberbank, Alfa-Bank i kilkoma innymi rosyjskimi podmiotami do 5 grudnia, poinformował Departament Skarbu USA. Ministerstwo Kontroli Aktywów Zagranicznych Skarbu Państwa poinformowało, że przedłuża generalną licencję zezwalającą na transakcje z takimi podmiotami, jak rosyjski Bank Centralny, Sowkombank, Wnieszekonombank i inne. To droga do dalszego wspierania bezpieczeństwa energetycznego Europy.

- Badanie Rabobanku wykazało, że około 50% australijskich rolników uważa, że wojna na Ukrainie zaszkodzi przedsiębiorstwom rolnym. Tylko 28% spodziewało się poprawy warunków biznesowych w ciągu najbliższych 12 miesięcy, w porównaniu z 31% w poprzednim kwartale. Ogólnie rolnicy spodziewali się, że ich dochody będą stabilne przez najbliższe 12 miesięcy. Bank zwrócił uwagę na rosnące koszty nawozów, paliwa, frachtu i maszyn – niektóre również spowodowane wojną – oraz na szerszą presję inflacyjną w gospodarce australijskiej. „Presja kosztowa nie słabnie, a producenci zdecydowanie potrzebują wyższych cen surowców, aby sprostać rosnącym kosztom nakładów. Po wejściu w życie kolejnej rundy (sankcji wobec Rosji) rolnicy są bardzo ostrożni co do tego, co to będzie oznaczać w dłuższej perspektywie, co przekłada się na niższy poziom optymizmu” – powiedział dyrektor naczelny Rabobank Australia, Peter Knoblanche. Indeks cen żywności Organizacji Narodów Zjednoczonych ds. Wyżywienia i Rolnictwa, który śledzi większość artykułów spożywczych sprzedawanych na świecie, wynosił w maju średnio 157,4 punktu, czyli o 22,8% więcej niż rok wcześniej.

- Fitch Ratings obniżył swoje prognozy wzrostu gospodarczego dla Chin w tym roku do 3,7% z 4,8% wcześniejszych prognoz.

Cukier

- Senat Brazylii zatwierdził w poniedziałek główny tekst ustawy ograniczającej państwowy podatek od towarów (ICMS) na paliwo, środek mający na celu walkę z utrzymującą się wysoką inflacją w kraju.

- Wyższe oczekiwania produkcyjne czołowych producentów z Brazylii, Indii i Tajlandii sugerują, że w przyszłym roku podaż cukru będzie większa niż popyt. Dealerzy twierdzą, że cukier powinien znaleźć wsparcie poniżej $18,60 centów.

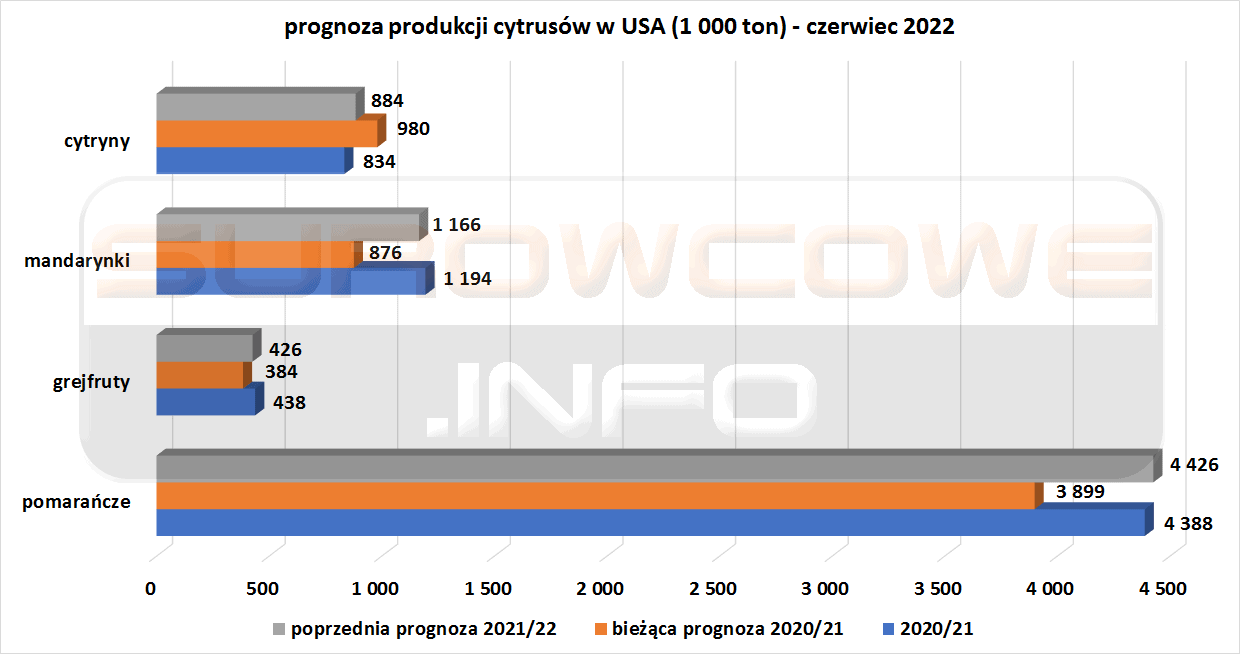

Sok pomarańczowy

- Prognozy USDA dla rynku cytrusów w USA (czerwiec 2022):

źródło: opracowanie własne na podstawie danych USDA

Bawełna

- USDA prognozuje globalny wzrost produkcji bawełny do 121 265 tysięcy 480-funtowych bali (+0,17% względem poprzedniej prognozy; +3,70% s/s).

- USDA prognozuje globalny spadek zapasów końcowych bawełny do 82 773 tysięcy 480-funtowych bali (-0,06% względem poprzedniej prognozy; -0,21% s/s).

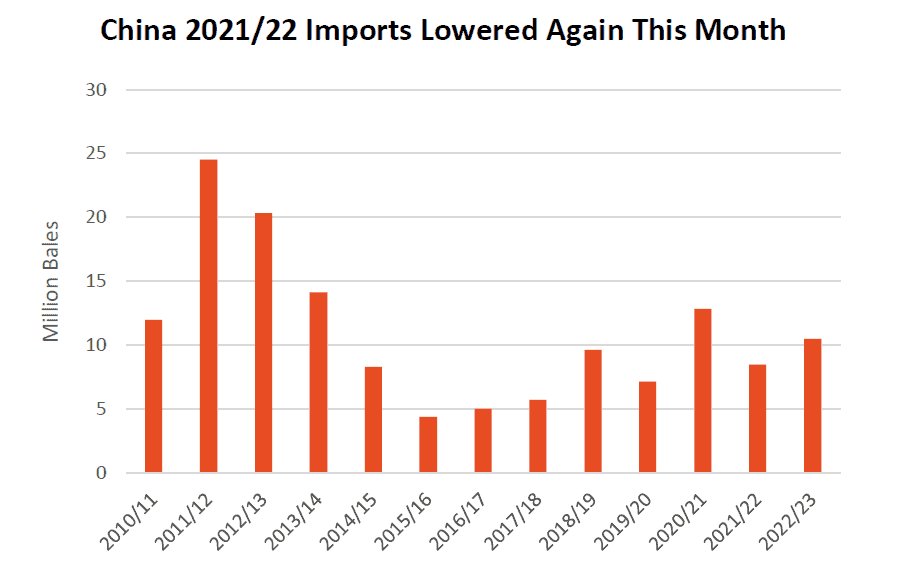

- Prognozy USDA dla importu bawełny przez Chiny:

źródło: USDA

- USDA prognozuje zbiory bawełny w Brazylii na 12,7 mln 480-funtowych bali (-4% względem poprzedniej prognozy; +17% s/s).

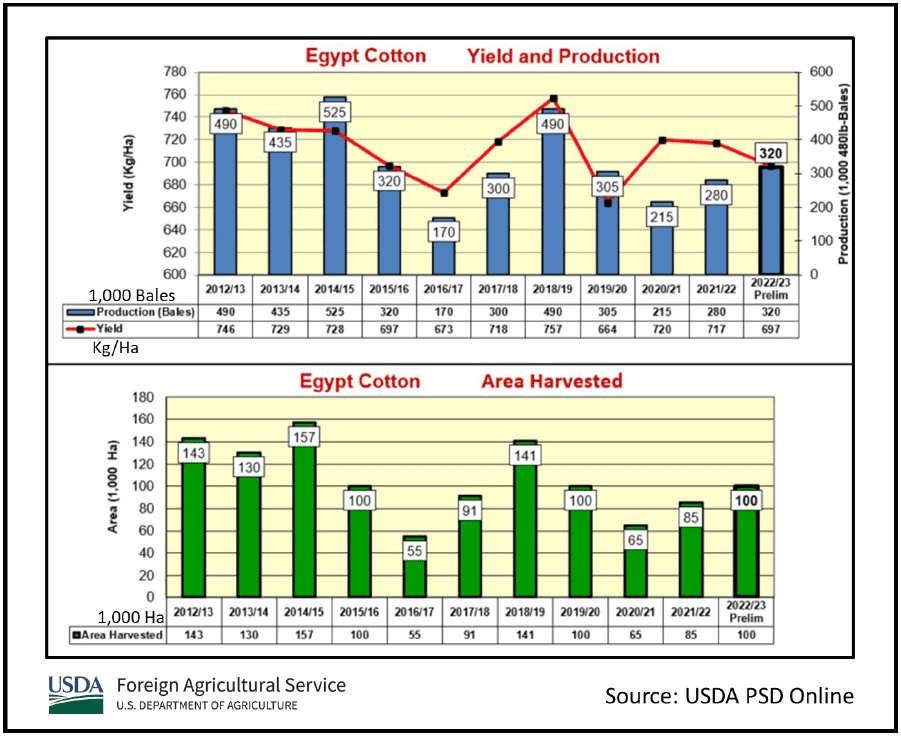

- USDA prognozuje zbiory bawełny w Egipcie na 420 tysięcy 480-funtowych bali (+31% względem poprzedniej prognozy; +50% s/s).

źródło: USDA

Pszenica

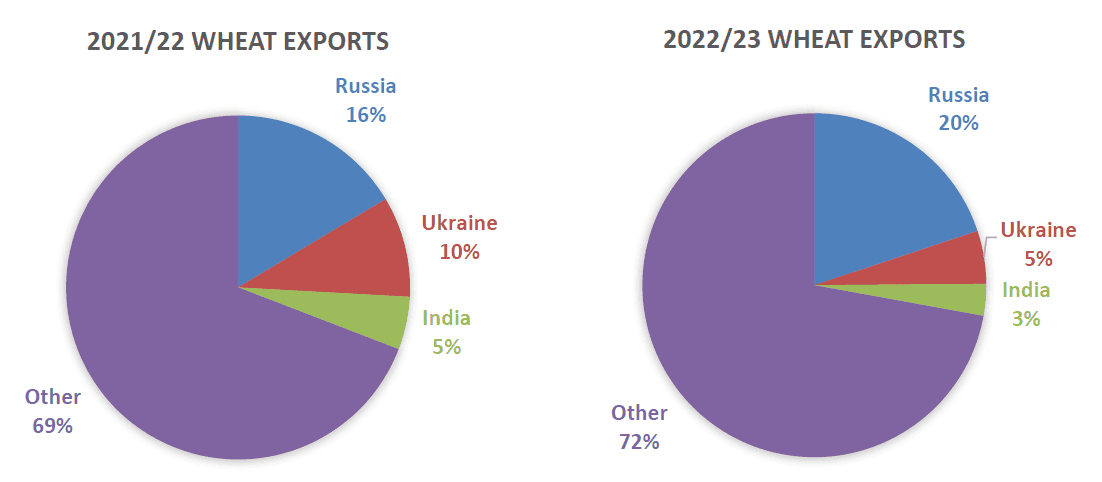

- Zmiany w globalnym eksporcie pszenicy między sezonami 2021/22 a 2022/23 (USDA):

źródło: USDA

- USDA prognozuje spadek globalnej produkcji pszenicy do 773,432 mln ton (-0,18% względem majowych prognoz, -0,72% s/s).

- USDA prognozuje wzrost globalnego eksportu pszenicy do 205,449 mln ton (+0,1% względem majowych prognoz, +2,11% s/s).

- USDA prognozuje spadek globalnej konsumpcji pszenicy do 785,985 mln ton (-0,2% względem majowych prognoz, -0,66% s/s).

- USDA prognozuje spadek globalnych zapasów końcowych pszenicy do 266,847 mln ton (-0,07% względem majowych prognoz, -4,49% s/s).

- USDA podniosła prognozy zbiorów pszenicy ozimej w USA o 1% względem majowych prognoz do 1,18 mld buszli (-7% r/r), przy wydajności 48,2 buszli/akr (-3,98% r/r).

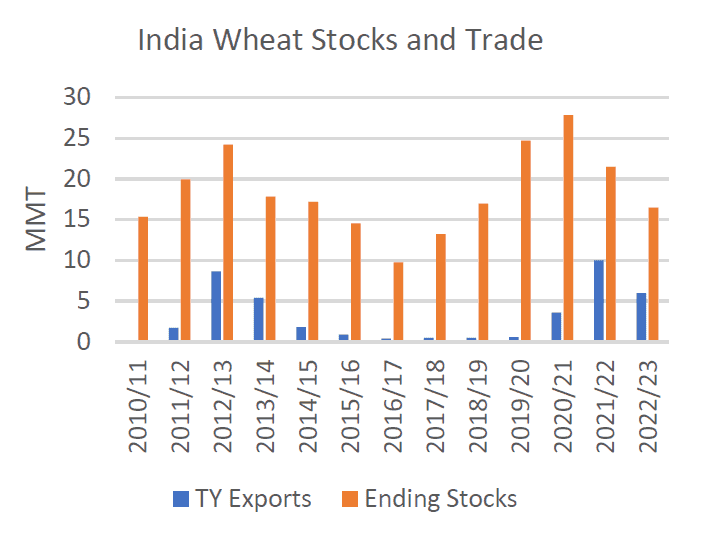

- USDA prognozuje zbiory pszenicy w Indiach na 106,0 mln ton (-2% względem poprzedniej prognozy; -3% s/s) na skutek suszy jaka nawiedziła ten kraj przed sezonem monsunowym. Poniżej wykres eksportu i zapasów pszenicy w Indiach (USDA):

źródło: USDA

- USDA prognozuje zbiory pszenicy w Unii Europejskiej na 136,1 mln ton (-0,3% względem poprzedniej prognozy; -2% s/s). Przyczyną spadków są susze we Francji, Hiszpanii, Rumunii i Węgrzech.

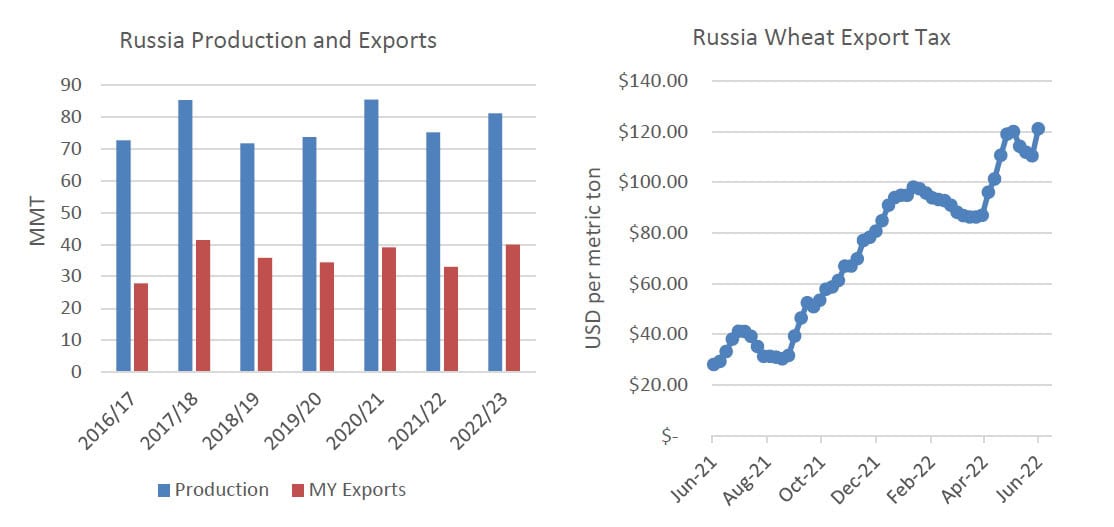

- USDA prognozuje zbiory pszenicy w Rosji na 81,0 mln ton (+1% względem poprzedniej prognozy; +8% s/s). Poniżej wykresy produkcji i zbiorów pszenicy w Rosji (2016–2023), wraz z podatkiem eksportowym (2021–2022) (USDA):

źródło: USDA

- USDA prognozuje zbiory pszenicy w Uzbekistanie na 6,6 mln ton (+6% względem poprzedniej prognozy; +10% s/s).

- Inwazja Rosji na Ukrainę spowoduje globalny niedobór pszenicy przez co najmniej trzy sezony, utrzymując znaczną część ukraińskich upraw z dala od globalnych rynków. Ukraina, czasami nazywana europejskim koszykiem chleba, została przez Rosję zablokowana przez morskie szlaki eksportowe zboża i boryka się z innymi problemami, od zaminowanych pól pszenicy po brak miejsca do przechowywania ziarna. „Ukraina na długo wypadnie z rynku. Teraz mówimy o trzech zbiorach pszenicy w tym samym czasie: nie możemy zebrać zeszłorocznych zbiorów, nie możemy zbierać i eksportować obecnego, a nie chcemy szczególnie siać następnego” – zapowiedział w wywiadzie ukraiński minister rolnictwa Mykoła Solski. Na Ukrainie tradycyjnie uprawia się pszenicę ozimą, którą rolnicy zaczynają siać od końca lata, ale w tym roku producenci zastanawiają się nad zasiewem tej rośliny, ponieważ eksport jest bardzo trudny. Słonecznik i rzepak są w Europie bardzo poszukiwane i że te dwie uprawy rolne „wyprą wszystko, oczyszczą wszystko – zarówno pszenicę, jak i kukurydzę”. „.. osobista opinia jest taka, że spadek powierzchni pszenicy ozimej (do zbiorów w 2023 r.) na kontrolowanym przez nas terytorium może stanowić znaczny procent” – powiedział Solski. Ukraina zasiała w sumie 6,5 miliona hektarów pszenicy ozimej na plony w 2022 roku, ale tylko 5 milionów hektarów mogłoby zostać wymłóconych przez rolników na terytorium kontrolowanym przez rząd. To oznacza co najmniej 5 milionów ton pszenicy z pozostałych 1,5 miliona hektarów na okupowanych terenach, których nie można zebrać. Nawet bez tego niedoboru zapasy pszenicy na Ukrainie mogą osiągnąć 23 mln ton, przy konsumpcji krajowej na poziomie 5 mln. Ukraina w czasie pokoju eksportowała do 6 mln ton zboża miesięcznie, ale zablokowanie portów morskich zmniejszyło wolumen do 300 tys. ton w marcu i około 1 mln ton w kwietniu. Nawet rosnące alternatywne możliwości eksportowe nie są w stanie złagodzić ogromnych nadwyżek, które mogą wynieść łącznie od 55 do 60 milionów ton zbóż i nasion oleistych, a których po prostu nie ma gdzie przechowywać. Solski powiedział, że jesienią, gdy skończą się żniwa kukurydzy, niedobór pojemności magazynowych może sięgnąć nawet 15 mln ton.

- Tegoroczny obszar zasiewów pszenicy w Australii wyniesie rekordowe 14,45 mln hektarów.

- Import do Egiptu rosyjskiej pszenicy wzrósł o 84% r/r w okresie od marca do maja. Egipt, jeden z największych światowych importerów pszenicy, stał się w ostatnich latach w dużym stopniu uzależniony od rosyjskiego i ukraińskiego zboża. W marcu-maju tego roku, gdy import z Ukrainy ustał, Egipt zaimportował 1 056 290 ton pszenicy z Rosji. Większość importu rosyjskiej pszenicy odbywała się przez sektor prywatny, a handlowcy twierdzą, że rosyjskie zboże było najtańsze, podczas gdy pszenica francuska, niemiecka i litewska była droższa. Ukraina podziękowała Egiptowi w maju za odesłanie ładunku, który według Kijowa został skradziony i któremu, jak powiedział Kair, brakowało odpowiednich dokumentów. Niektóre egipskie banki odmówiły ułatwienia płatności rosyjskim podmiotom z powodu zachodnich sankcji, ale trzech handlowców powiedziało, że importerzy dokonali zakupów za pośrednictwem dostawców w krajach trzecich, w tym w Zjednoczonych Emiratach Arabskich i Szwajcarii.

Kukurydza

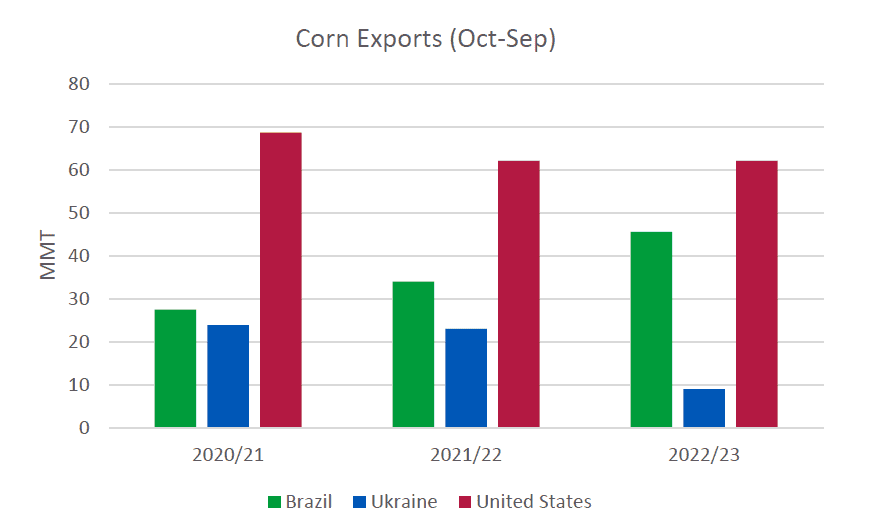

- Zmiany w globalnym eksporcie kukurydzy między sezonami 2020/21 a 2022/23 (USDA):

źródło: USDA

- USDA prognozuje spadek globalnej produkcji kukurydzy do 1 185,806 mln ton (+0,43% względem majowych prognoz, -2,49% s/s).

- USDA prognozuje spadek globalnego eksportu kukurydzy do 183,197 mln ton (-0,16% względem majowych prognoz, -3,14% s/s).

- USDA prognozuje spadek globalnej konsumpcji kukurydzy do 1 186,281 mln ton (+0,11% względem majowych prognoz, -1,01% s/s).

- USDA prognozuje spadek globalnych zapasów końcowych kukurydzy do 310,445 mln ton (+1,74% względem majowych prognoz, -0,15% s/s).

- Upał sprzyja szybkiemu rozwojowi upraw w Pasie Kukurydzy, podał amerykański departament rolnictwa (USDA).

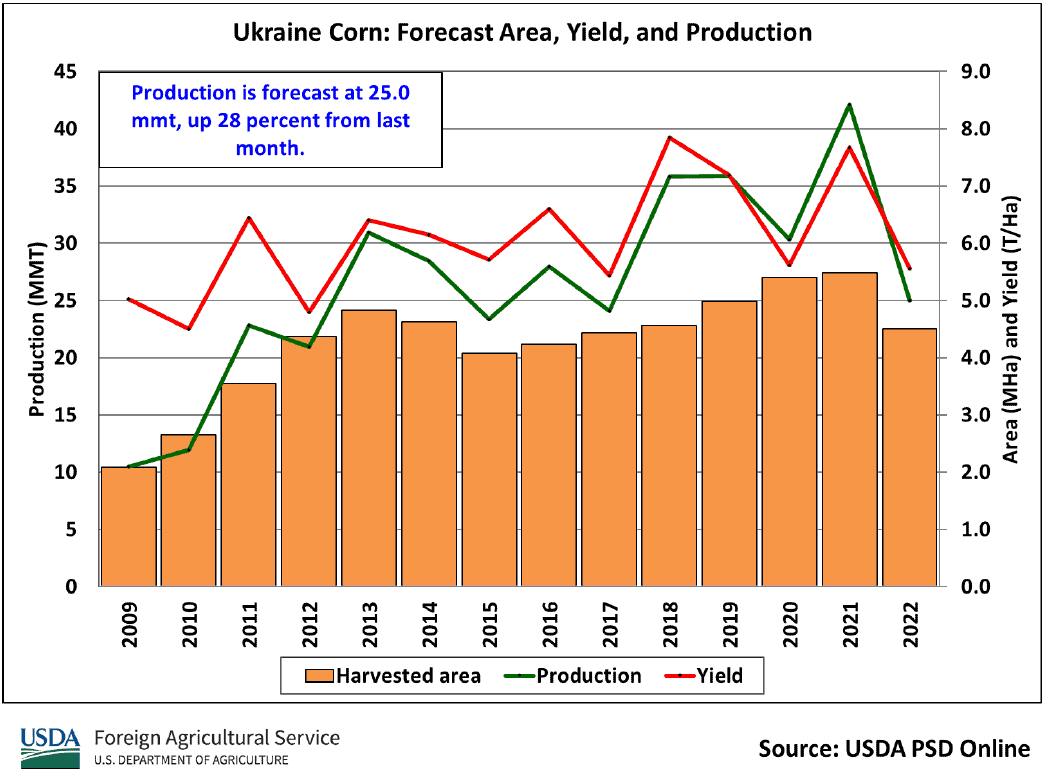

- USDA prognozuje zbiory kukurydzy na Ukrainie na 25,0 mln ton (+28% względem poprzedniej prognozy; -41% s/s).

źródło: USDA

- USDA prognozuje zbiory kukurydzy w Brazylii na 116,0 mln ton (b/z względem poprzedniej prognozy; +33% s/s).

Ryż

- USDA prognozuje wzrost globalnej produkcji ryżu (milled) do 515,348 mln ton (+0,14% względem majowych prognoz, +0,33% s/s).

- USDA prognozuje wzrost globalnego eksportu ryżu (milled) do 54,255 mln ton (b/z względem majowych prognoz, +2,63% s/s).

- USDA prognozuje wzrost globalnej konsumpcji ryżu (milled) do 519,215 mln ton (+0,15% względem majowych prognoz, +0,94% s/s).

- USDA prognozuje spadek globalnych zapasów końcowych ryżu (milled) do 183,438 mln ton (-1,51% względem majowych prognoz, -2,06% s/s).

Soja

- USDA prognozuje wzrost globalnej produkcji soi do 395,370 mln ton (+0,17% względem majowych prognoz, +12,32% s/s).

- USDA prognozuje wzrost globalnego eksportu soi do 170,311 mln ton (+0,18% względem majowych prognoz, +9,25% s/s).

- USDA prognozuje wzrost globalnego przerobu soi do 327,184 mln ton (+0,13% względem majowych prognoz, +3,75% s/s).

- USDA prognozuje wzrost globalnych zapasów końcowych soi do 100,458 mln ton (+0,86% względem majowych prognoz, +16,61% s/s).

Pozostałe rośliny oleiste

- USDA prognozuje wzrost globalnej produkcji rzepaku do 80,795 mln ton (+13,19% s/s).

- USDA prognozuje wzrost globalnego eksportu rzepaku do 16,985 mln ton (+25,44% s/s).

- USDA prognozuje wzrost globalnej konsumpcji rzepaku do 78,423 mln ton (+7,25% s/s).

- USDA prognozuje wzrost globalnych zapasów końcowych rzepaku do 6,022 mln ton (+39,72% s/s).

- USDA prognozuje spadek globalnej produkcji słonecznika do 49,222 mln ton (-14,22% s/s).

- USDA prognozuje wzrost globalnego eksportu słonecznika do 3,626 mln ton (+11,85% s/s).

- USDA prognozuje spadek globalnej konsumpcji słonecznika do 49,929 mln ton (-2,29% s/s).

- USDA prognozuje spadek globalnych zapasów końcowych słonecznika do 7,391 mln ton (-12,13% s/s).

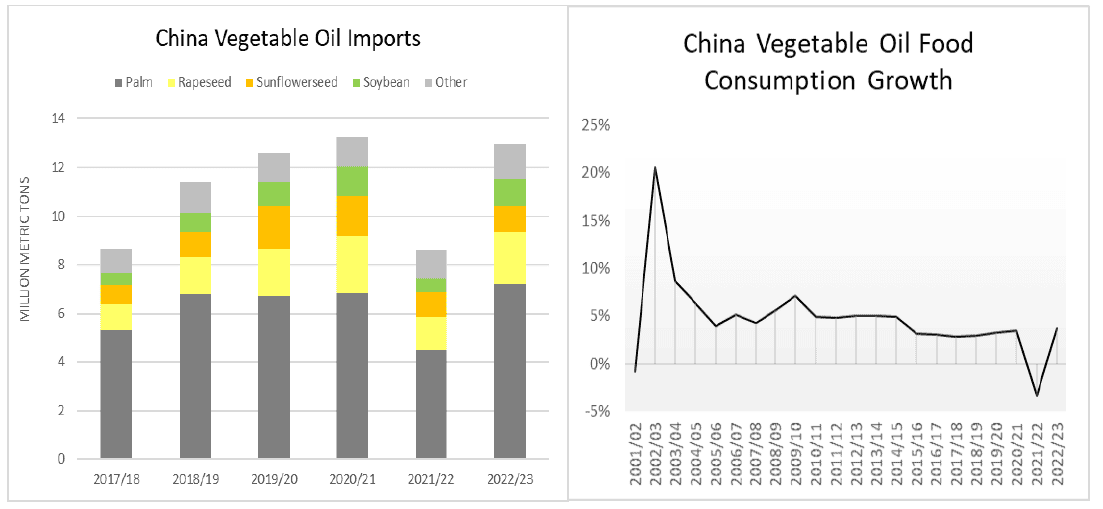

- Wykres importu i konsumpcji olejów jadalnych w Chinach od sezonu 2017/18 do 2022/23 (USDA):

źródło: USDA

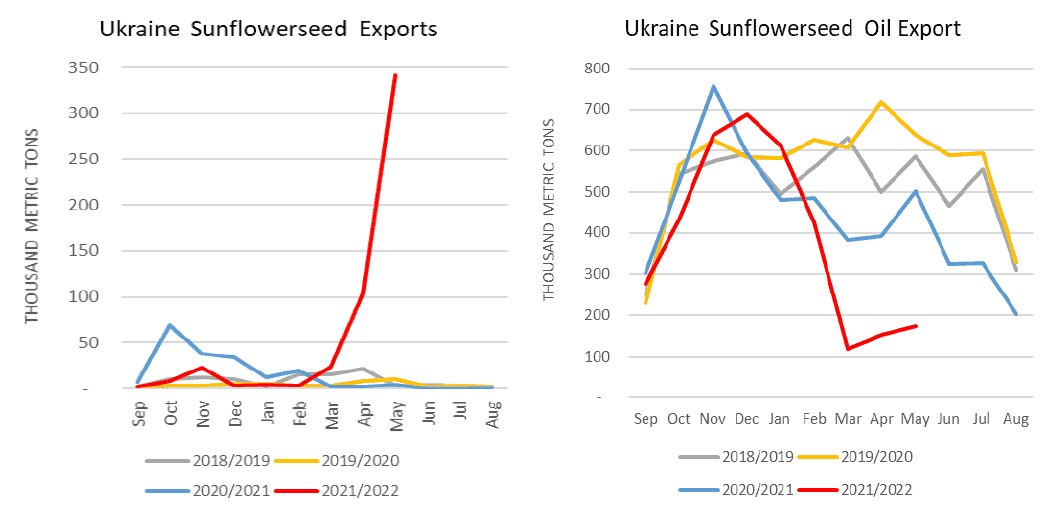

- USDA prognozuje zbiory słonecznika na Ukrainie na 9,5 mln ton (-14% względem poprzedniej prognozy; -46% s/s).

- Wykres eksportu nasion i oleju słonecznika z Ukrainy od sezonu 2018/19 do sezonu 2021/22 (USDA):

źródło: USDA

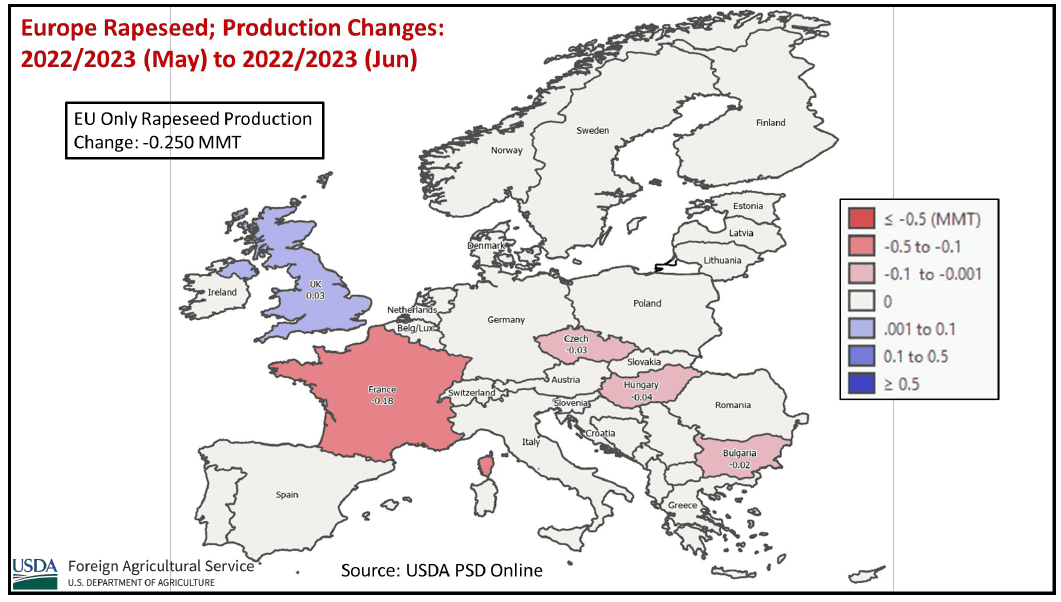

- USDA prognozuje zbiory rzepaku w Unii Europejskiej na 18,3,mln ton (-1% względem poprzedniej prognozy; +6% s/s).

źródło: USDA

- Cargill planuje zamknąć zakład przetwórstwa rzepaku w Hull we wschodniej Anglii. Spółka prowadzi zakład od 1985 roku, który ma zdolność przetwórstwa do 750 tysięcy nasion dziennie, co daje produkcję 420 000 ton śruty rzepakowej i 323 000 ton surowego oleju rzepakowego. Handlowcy twierdzą, że gwałtowny spadek produkcji rzepaku w Wielkiej Brytanii w ciągu ostatnich kilku lat utrudnił młynom pozyskiwanie dostaw z lokalnych źródeł i w coraz większym stopniu polega na dostawach z importu. Cargill posiada również zakład kruszenia rzepaku w Liverpoolu w północno-zachodniej Anglii, a amerykański handlarz zbożem Archer-Daniels-Midland Co. prowadzi zakład w Erith w południowo-wschodniej Anglii. Wielu rolników w Wielkiej Brytanii zaprzestało uprawy rzepaku z powodu problemów z pchełkami kapuścianymi po zakazie stosowania grupy insektycydów znanych jako neonikotynoidy, która została nałożona w celu ochrony pszczół. Powierzchnia uprawy rzepaku w Wielkiej Brytanii osiągnęła najwyższy poziom 756 000 hektarów w 2012 roku, by spaść do zaledwie 306 000 hektarów w przypadku zbiorów w 2021 roku.

- Indonezja wydała nowe przepisy dotyczące podatków od eksportu oleju palmowego. Maksymalna stawka podatku za eksport oleju palmowego została obniżona do $200/tonę (z $375 wcześniej) i ma obowiązywać 31 lipca.Ogólnie łączny pułap opłat i podatków został obniżony do $488 za tonę z $575 za tonę. Nowe stawki dotyczą sprzedaży związanej z krajową dystrybucją oleju spożywczego. Ministerstwo handlu zwiększyło ostatnio przydział na taki eksport do 2,25 mln ton, z około 1 mln wcześniej. Indonezja zatwierdziła od poniedziałku zezwolenia na eksport na 1,16 mln ton produktów z oleju palmowego w ramach programu, który wygasa 31 lipca. Osobno firmy mogą obecnie sprzedawać zapasy zgromadzone podczas zakazu eksportu bez konieczności dołączania do krajowego programu dotyczącego oleju spożywczego. Ale będą musieli zapłacić wyższy podatek eksportowy, maksymalnie $488 za tonę surowego oleju palmowego, co zwiększy łączną opłatę i podatek do $688 za tonę. Program akceleracji eksportu pomógł firmom opróżnić zbiorniki magazynowe, powiedział Reuterowi Eddy Martono, sekretarz generalny grupy przemysłowej GAPKI. Indonezyjski Związek Producentów Palmy Olejowej docenił obniżkę opłat, ale skarżył się, że ceny świeżych owoców palmowych (FFB) pozostają niskie, a rafinerie nadal ograniczają zakupy z powodu prawie pełnych zbiorników magazynowych.

Pozostałe zboża

- Francja wyśle do Iranu 63 tysiące ton jęczmienia, będzie to pierwszy eksport francuskiego jęczmienia do Iranu od prawie trzech lat.Oczekuje się, że Iran będzie importował duże ilości zboża w nadchodzącym roku, po tym, jak susza wpłynęła na jego krajową produkcję. W zeszłym miesiącu irański Związek Zbożowy prognozował, że do marca 2023 r. kraj będzie importował 25 milionów ton zboża, śruty i nasion oleistych. Francja jest największym eksporterem zboża w Unii Europejskiej, ale jej dostawy poza UE są zwykle skoncentrowane w Afryce Północnej i Zachodniej. Nie było jasne, czy planowany załadunek do Iranu będzie dotyczył zapasów jęczmienia w 2021 r., czy dostaw z żniw 2022 r., które trwają w południowo-zachodnich strefach w pobliżu La Pallice.

Wieprzowina, wołowina, drób oraz owoce morza

- Chiny przeznaczyły w nowym roku $207,35 mln na wsparcie budowy łańcucha chłodniczego i krajowego węzła logistycznego. Pieniądze zostaną zainwestowane głównie w projekty, w tym obiekty logistyczne łańcucha chłodniczego do przetwarzania i dystrybucji mięsa oraz publiczne magazyny łańcucha chłodniczego, podała w oświadczeniu Narodowa Komisja ds. Rozwoju i Reform.

- Chińskie stado loch w maju liczyło 41,92 mln sztuk (+0,4% m/m; -4,7% r/r). Stado kurczyło się w zeszłym roku, ponieważ spadające marże wieprzowe zmusiły niektórych rolników do wycofania się z rynku.Jednak rosnące ostatnio ceny trzody chlewnej przyczyniły się do wzrostu produkcji.

Ropa naftowa

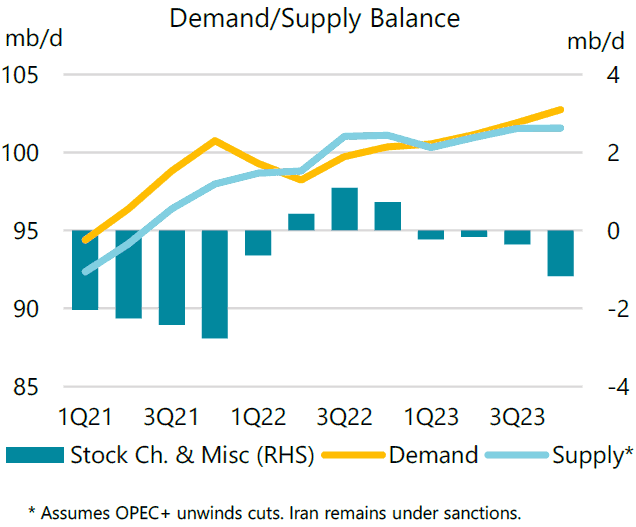

- Międzynarodowa Agencja Energii (IEA) prognozuje globalny popyt na ropę w 2023 na rekordowym poziomie 101,6 mln baryłek dziennie (+2,2% r/r). „Obawy gospodarcze utrzymują się, ponieważ różne instytucje międzynarodowe opublikowały ostatnio niekorzystne prognozy” – powiedziała IEA.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

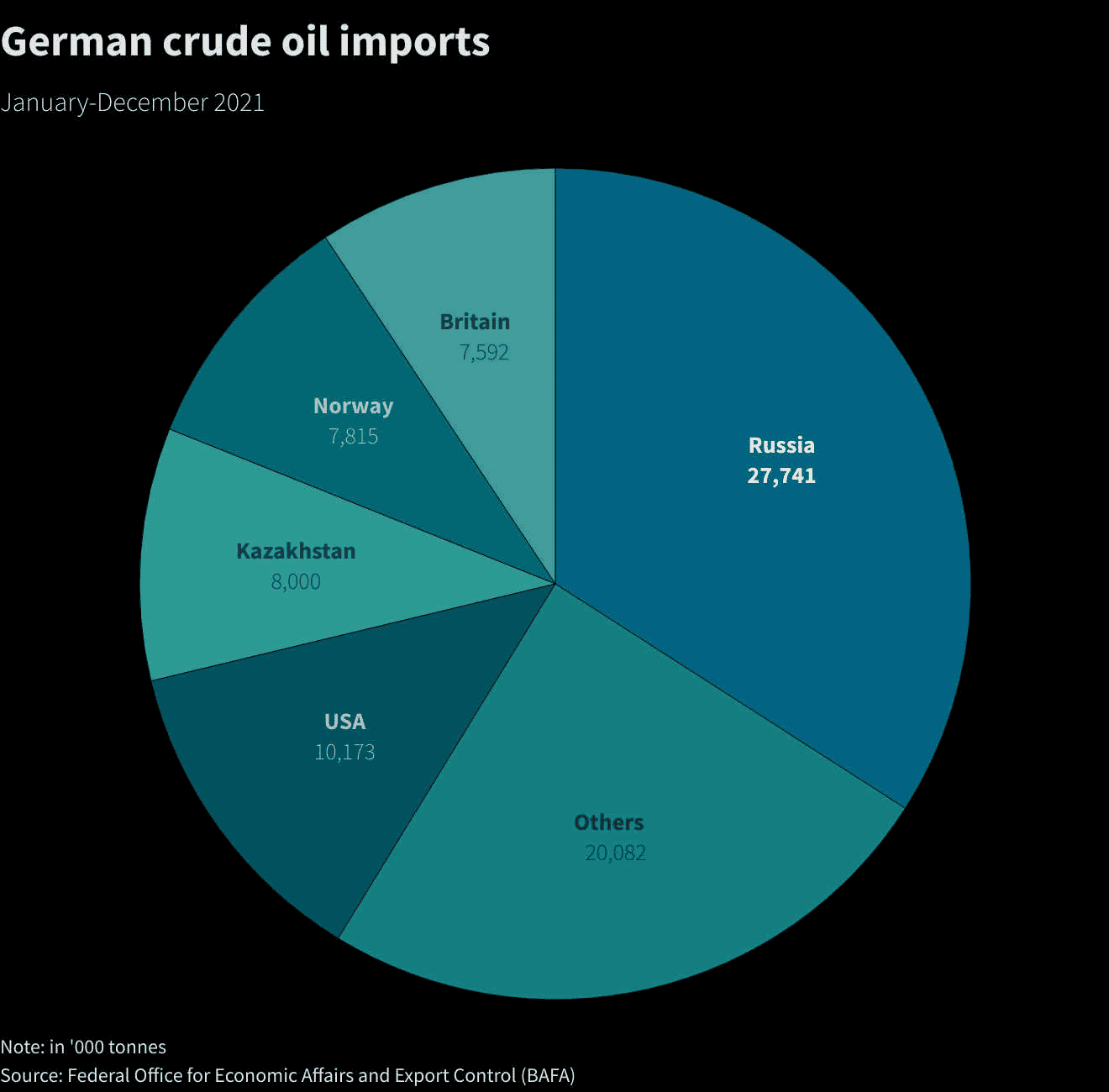

- Shell, posiadający 37,5% w rafinerii PCK w Schwedt, jest gotów wkroczyć jako operator tymczasowy rafinerii, w której większość udziałów posiada rosyjski Rosneft. Tymczasem Rosneft odmówił jak dotąd współpracy z Niemcami w celu omówienia sprzedaży 54,17% udziałów w Schwedt lub jakichkolwiek innych rozwiązań, które mogłyby rozwiązać tę sytuację. Pozostałe 8,33% posiada włoska firma Eni, która w maju potwierdziła, że jest w trakcie sprzedaży. „Rozwiązanie tego nie jest trywialne” – powiedział w poniedziałek niemiecki minister gospodarki Robert Habeck w odniesieniu do Schwedt. Berlin ma możliwość przejęcia kontroli nad Schwedtem od Rosnieftu, a nawet wywłaszczenia firmy, co może zrobić dzięki niedawno zaktualizowanej, mającej na celu ułatwienie nacjonalizacji, ustawie o bezpieczeństwie energetycznym. Wywłaszczenie może wywołać kroki odwetowe ze strony Moskwy, a największą obawą w Niemczech będzie to, że Rosja odetnie dostawy gazu ziemnego. Europa musi jeszcze opracować plany zmniejszenia uzależnienia od rosyjskiego gazu. O Europie w garści Putina pisałem w 29. numerze magazynu „Inwestor”. Jakakolwiek alternatywna dostawa ropy byłaby kosztowna, wywierając dodatkową presję na niemieckich konsumentów, ponieważ największa gospodarka Europy boryka się z ryzykiem recesji. Do końca roku UE planuje nałożyć embargo na 90% importu rosyjskiej ropy naftowej. Plan wyklucza śródlądowe Węgry, Słowację i Czechy, których rafinerie przetwarzają tylko rosyjską ropę. Niemcy i Polska stopniowo zwiększają dostawy ropy naftowej do Schwedt i sąsiedniej, należącej do TotalEnergies rafinerii Leuna innymi, mniejszymi rurociągami z bałtyckich portów w Rostocku i Gdańsku. Polska zaoferowała alokację wolnych mocy w swoim terminalu naftowym w Gdańsku i może transportować ropę morską rurociągami z portu do dwóch niemieckich rafinerii, pod warunkiem usunięcia Rosneftu jako właściciela Schwedt. Terminal w Gdańsku ma możliwość odbioru aż 36 mln ton rocznie, z których 9 mln ton mogłoby być wykorzystane dla Niemiec. Oczekuje się, że alternatywne dostawy rurociągami z Norwegii, Bliskiego Wschodu, Stanów Zjednoczonych i Afryki Zachodniej wzrosną w nadchodzących miesiącach, nie są one w stanie zaspokoić pełnej przepustowości obu rafinerii na poziomie 24 mln ton ropy naftowej rocznie. Rosyjska ropa Ural dostarczana rurociągiem Przyjaźń jest wyceniana według formuły obliczającej średnią miesięczną cenę surowca. W oparciu o obliczenia Reutersa, które wyceniły ropę na około $35 za baryłkę poniżej benchmarku Brent. Według kilku źródeł branżowych i analityków, marża dla Leuny i Schwedt szacowana jest na około $50 do $70 za baryłkę. Przekłada się to na dzienny zysk na poziomie od $12 do $16,8 miliona dla każdej rafinerii, czyli około $8,5 miliona dziennie więcej niż rafineria w północno-zachodniej Europie o podobnej wielkości, która nie przetwarza rosyjskiej ropy.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

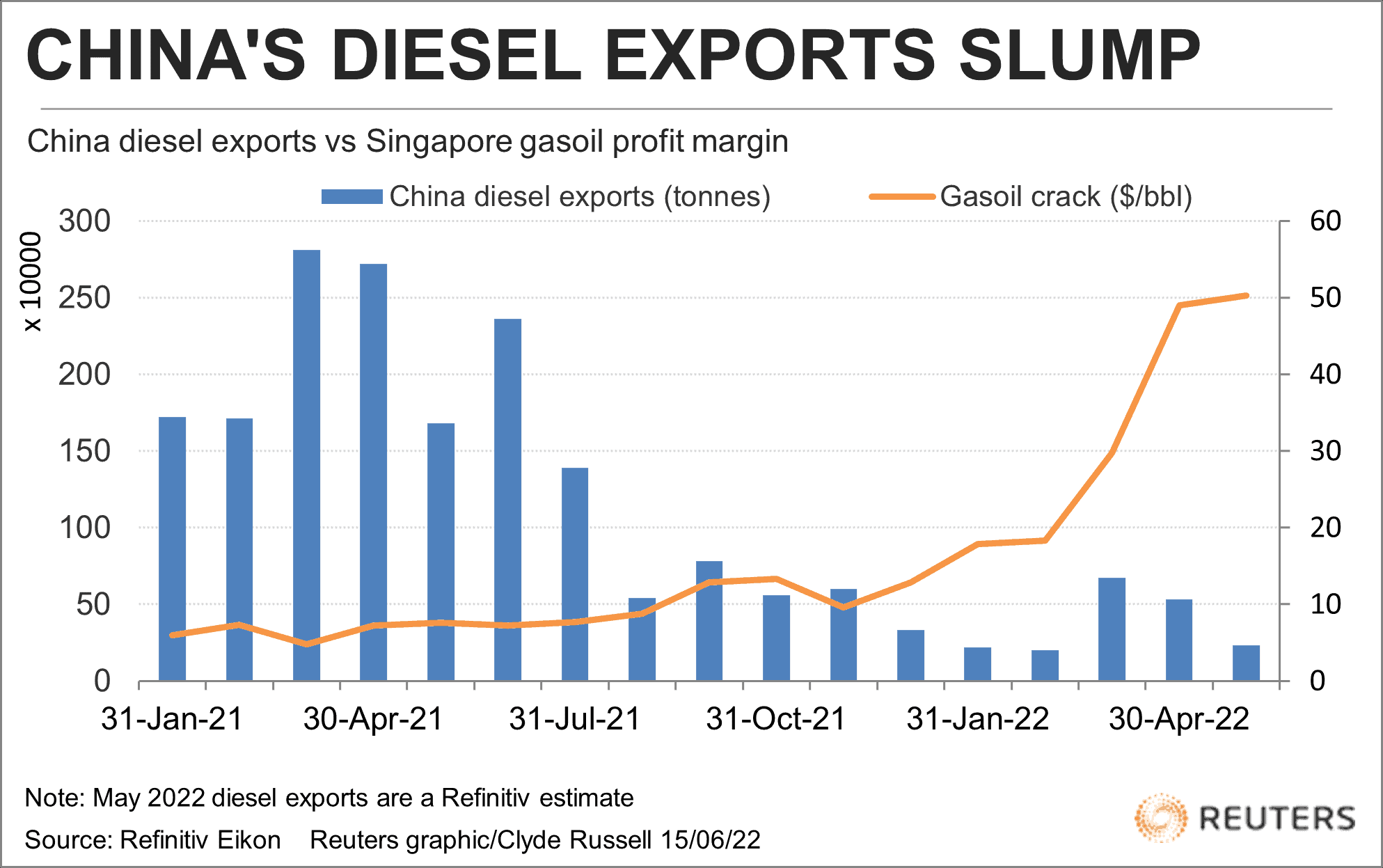

- Największy na świecie importer ropy naftowej posiada znaczną część wolnych mocy rafineryjnych w Azji i ma możliwość przerobu dodatkowej ropy i eksportu produktów rafinowanych. Chiny w tym roku w dużej mierze odstąpiły od eksportu rafinowanych paliw, takich jak olej napędowy i benzyna, i wykazują niewiele oznak, by w najbliższym czasie powrócić do poprzednich poziomów wysyłek. Chiny zezwalają na eksport produktów rafineryjnych wyłącznie w ramach oficjalnych kontyngentów, przyznawanych głównie dużym państwowym przedsiębiorstwom rafineryjnym, a nie mniejszym, niezależnym firmom, które posiadają znaczną część wolnych mocy rafineryjnych w Chinach. W zeszłym tygodniu wydano kolejne 4,5 miliona ton kontyngentów eksportowych, co daje dotychczasową sumę w 2022 r. do 17,5 miliona ton – ale to wciąż 41% mniej niż 29,5 mln ton zezwolonych w pierwszej transzy w zeszłym roku. Chiny wyeksportowały w maju 3,27 mln ton produktów rafineryjnych (-40% r/r). W ciągu pierwszych pięciu miesięcy 2022 r. eksport paliw rafinowanych jest o 38,5% niższy niż w tym samym okresie w 2021 r. Marża rafineryjna na oleju napędowym w Azji podwoiła się od ostatniego minimum z 19 maja, wynoszącego $31,79 za baryłkę i jest o 365% wyższa niż na koniec 2021 roku. Ogólnie rzecz biorąc, dane wskazują, że problemem na rynkach paliw w Azji nie jest brak ropy naftowej, ale raczej brak wolnych mocy rafineryjnych, wciąż duży popyt na olej napędowy i gwałtowny spadek produktów rafineryjnych z Chin.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- OPEC utrzymał prognozy, że światowy popyt na ropę przekroczy poziom sprzed pandemii w 2022 r. Ma on wzrosnąć o 3,36 mln baryłek dziennie. „Patrząc w przyszłość, obecne wydarzenia geopolityczne i niepewny rozwój pandemii pod koniec drugiej połowy roku nadal stanowią poważne zagrożenie dla prognozowanego powrotu do poziomów sprzed pandemii. Prawdopodobnie presja inflacyjna będzie się utrzymywać i pozostaje wysoce niepewne, kiedy problemy geopolityczne mogą zostać rozwiązane. Niemniej jednak, popyt na ropę prognozuje się na zdrowym poziomie w drugiej połowie tego roku.” – czytamy w raporcie OPEC. Raport przewiduje, że światowa konsumpcja przekroczy granicę 100 mln baryłek dziennie w trzecim kwartale, zgodnie z wcześniejszymi prognozami, a średnia z 2022 r. osiągnie 100,29 mln baryłek dziennie, nieco powyżej wyniku sprzed pandemii w 2019 r. OPEC utrzymał tegoroczną prognozę globalnego wzrostu gospodarczego (PKB) na poziomie +3,5%, dodając spadki „pozostają znaczące”, a potencjał wzrostowy „dość ograniczony”. Prognoza wzrostu podaży spoza OPEC w 2022 r. została zmniejszona o 300 tys. baryłek dziennie do 2,1 mln baryłek dziennie. OPEC obniżył swoje prognozy dla rosyjskiej produkcji o 250 000 baryłek dziennie i pozostawił swoje szacunki wzrostu produkcji w USA na stałym poziomie +880 tysięcy baryłek dziennie.

- „W rzeczywistości jesteśmy blisko poziomów z lutego, kiedy mieliśmy (wydobycie ropy) na poziomie 10,2 mln baryłek dziennie (bpd), planujemy dalszy wzrost w lipcu w zależności od planów firm” – powiedział rosyjski wicepremier Alexander Novak. Produkcja trzeciego co do wielkości producenta na świecie, po Stanach Zjednoczonych i Arabii Saudyjskiej, spadła o około 10% do 10,05 mln baryłek dziennie w kwietniu od lutego, po tym, jak niektórzy nabywcy odłożyli lub odmówili rosyjskich beczek z powodu sankcji. Produkcja jest przywracana, ponieważ firmy przekierowują przepływy, unikając krajów nakładających sankcje. To dało rafineriom w Indiach i Chinach możliwość zdobycia taniej ropy. Oczekuje się, że rosyjska produkcja ropy utrzyma się albo na tym samym poziomie, albo spadnie o 3-5% w tym roku, powiedział w czwartek rosyjski minister energetyki Nikołaj Szulginow.

- JPMorgan Chase wygrał przed brytyjskim Sądem Najwyższym batalię z Nigerią o odszkodowanie w wysokości $1,7 miliarda w związku z rolą amerykańskiego banku w spornej umowie z 2011 r. dotyczącej pól naftowych. Sprawa dotyczy zakupu przez Shell i Eni nigeryjskiego podmorskiego pola naftowego OPL 245. Nigeria twierdziła, że JPMorgan dopuścił się „rażących zaniedbań” w przekazywaniu funduszy płaconych przez głównych firm energetycznych firmie powiązanej z skompromitowanym byłym ministrem ropy Danem Etete. Grupa kampanijna Spotlight on Corruption określiła orzeczenie jako „ogromną przeszkodę w walce z korupcją”, mówiąc, że daje „wolną przepustkę” bankom.

- Continental Resources Inc otrzymało ofertę całościowego wykupienia spółki za $25,41 mld od od funduszu rodzinnego miliardera Harolda Hamma. Jeśli obie strony dojdą do porozumienia, zaowocuje to najważniejszą transakcją w sektorze łupków w USA. Smead Capital Management, największy udziałowiec po rodzinie Hamm, mający około 2% udziałów w Continental, powiedział w oświadczeniu, że uważa, że cena oferty „zaniża” wartość producenta łupków. Hamm założył Continental jako Shelly Dean Oil Company w 1967 roku i prowadził ją jako prywatną firmę do 2007 roku. „Ustaliliśmy, że dzisiejsza szansa jest w prywatnych firmach, które mają swobodę działania i nie są ograniczone rynkami publicznymi” – napisał Hamm w liście. Jeśli propozycja zostanie odrzucona, rodzina Hamm pozostanie długoterminowymi udziałowcami i nie będzie naciskać na żadne opcje strategiczne. Continental zapowiedział, że utworzy specjalną komisję niezależnych dyrektorów i zatrudni doradców do rozważenia propozycji Hamma.

- LyondellBasell Industries rozpoczął naprawę uszkodzonej przez wtorkowy pożar koksownicy 737 w swojej rafinerii w Houston. Koksownica umożliwia przerób 57 tysięcy baryłek ropy dziennie. Prace potrwają co najmniej dwa tygodnie. Zgodnie z wcześniejszymi zapowiedziami rafineria ma zostać zamknięta w grudniu 2023 roku. Co najmniej pięć rafinerii zostało zamkniętych podczas pandemii, przez co po raz pierwszy od dziesięcioleci w Stanach Zjednoczonych strukturalnie brakuje mocy produkcyjnych.

- Irańskie władze przechwyciły statek przewożący 90 000 litrów przemyconego paliwa na wodach wokół wyspy Kish w Zatoce Perskiej. Kapitan i pięciu innych członków załogi otrzymali nakazy karne i zostali zatrzymani. Iran, który ma jedne z najtańszych cen paliw na świecie z powodu dużych subsydiów i spadku waluty, walczy z szalejącym przemytem paliwa drogą lądową do sąsiednich państw i drogą morską do krajów Zatoki Arabskiej.

- Prezydent Meksyku Andres Manuel Lopez Obrador powiedział, że nowa rafineria Olmeca, należąca do państwowego Petroleos Mexicanos (Pemex), osiągnie pełną zdolność operacyjną do przyszłego roku, mimo że eksperci branżowi twierdzą, że potrwa to co najmniej do 2024 roku. Wydajność rafinerii ma wynosić 340 tysięcy baryłek ropy naftowej dziennie. „Będzie już produkować z pełną mocą do przyszłego roku” – powiedział w środę Lopez Obrador, odrzucając krytyków i podkreślając, że kraj będzie w stanie osiągnąć samowystarczalność i zatrzymać import paliw również w 2023 roku. Budowa rafinerii przekroczyła już swój początkowy budżet w wysokości $8 miliardów i może osiągnąć nawet $14 miliardów. Lopez Obrador powiedział również, że kraj oczekuje, że przerób ropy w sześciu obecnie działających rafineriach Pemex wzrośnie do 1,2 miliona baryłek dziennie, w porównaniu z obecnym poziomem 840 000 baryłek dziennie, bez określania ram czasowych. Łączna zdolność wyniesie około 1,8 miliona baryłek dziennie, wliczając w to rafinerię Olmeca i rafinerię Deer Park w Teksasie, której Pemex stał się jedynym właścicielem w styczniu. To pozwoli Meksykowi osiągnąć 800 000 baryłek dziennie benzyny i od 500 000 do 600 000 baryłek dziennie oleju napędowego w 2023 roku, powiedział Lopez Obrador.

- Minister energetyki Libanu Walid Fayad przedłużył w środę drugą rundę licencjonowania ropy i gazu dla ośmiu pozostałych bloków do 15 grudnia. W oświadczeniu stwierdzono, że decyzja została podjęta „na podstawie rekomendacji Libańskiej Administracji Ropy Naftowej” i „stworzy akceptowalny poziom konkurencji między międzynarodowymi koncernami naftowymi i gazowymi”. Źródło posiadające bliską wiedzę na temat procesu przetargowego stwierdziło, że przedłużenie zostało przyznane, ponieważ Liban nie otrzymał żadnych wniosków.

- Zapasy ropy naftowej w USA wzrosły o +2,1 mln baryłek, do 418,7 mln baryłek, prognozowano spadek o -1,3 mln baryłek. Zapasy państwowe (SPR) spadły o -7,7 mln baryłek do poziomu 511,6 mln.

Gaz ziemny

- Gazprom poinformował, że ograniczył dostawy podmorskim rurociągiem Nord Stream 1 do Niemiec do 100 milionów metrów sześciennych (mln m3) dziennie ze 167 mln m3 dziennie, powołując się na opóźniony zwrot sprzętu wysłanego do naprawy. Ze względu na sankcje Siemens Energy nie jest w stanie dostarczyć Gazpromowi turbiny serwisowanej w Kanadzie. „Ze względu na opóźniony powrót kompresorów gazu z naprawy przez Siemensa… oraz awarie techniczne silników, w stacji sprężania Portowaja mogą być obecnie używane tylko trzy kompresory gazu” – powiedział Gazprom. „Ze względu na sankcje nałożone przez Kanadę Siemens Energy nie jest obecnie w stanie dostarczyć klientowi wyremontowanych turbin gazowych. W tym kontekście poinformowaliśmy rządy Kanady i Niemiec i pracujemy nad realnym rozwiązaniem” – podała firma Siemens Energy.

- Rosyjski Gazprom poinformował o wybuchu pożaru na polu gazowym Urengoi, a także że został on opanowany i nie będzie miał wpływu na produkcję.

- Terminal eksportowy Freeport LNG w Teksasie może potrzebować nawet 90 dni na ponowne uruchomienie. Zmniejsza to popyt na gaz w USA, zwiększając ryzyko dostaw gazu dla Europy i Azji. Terminal Freeport LNG odpowiada za ~20% eksportu LNG z USA i jest drugim co do wielkości terminalem eksportowym w USA.

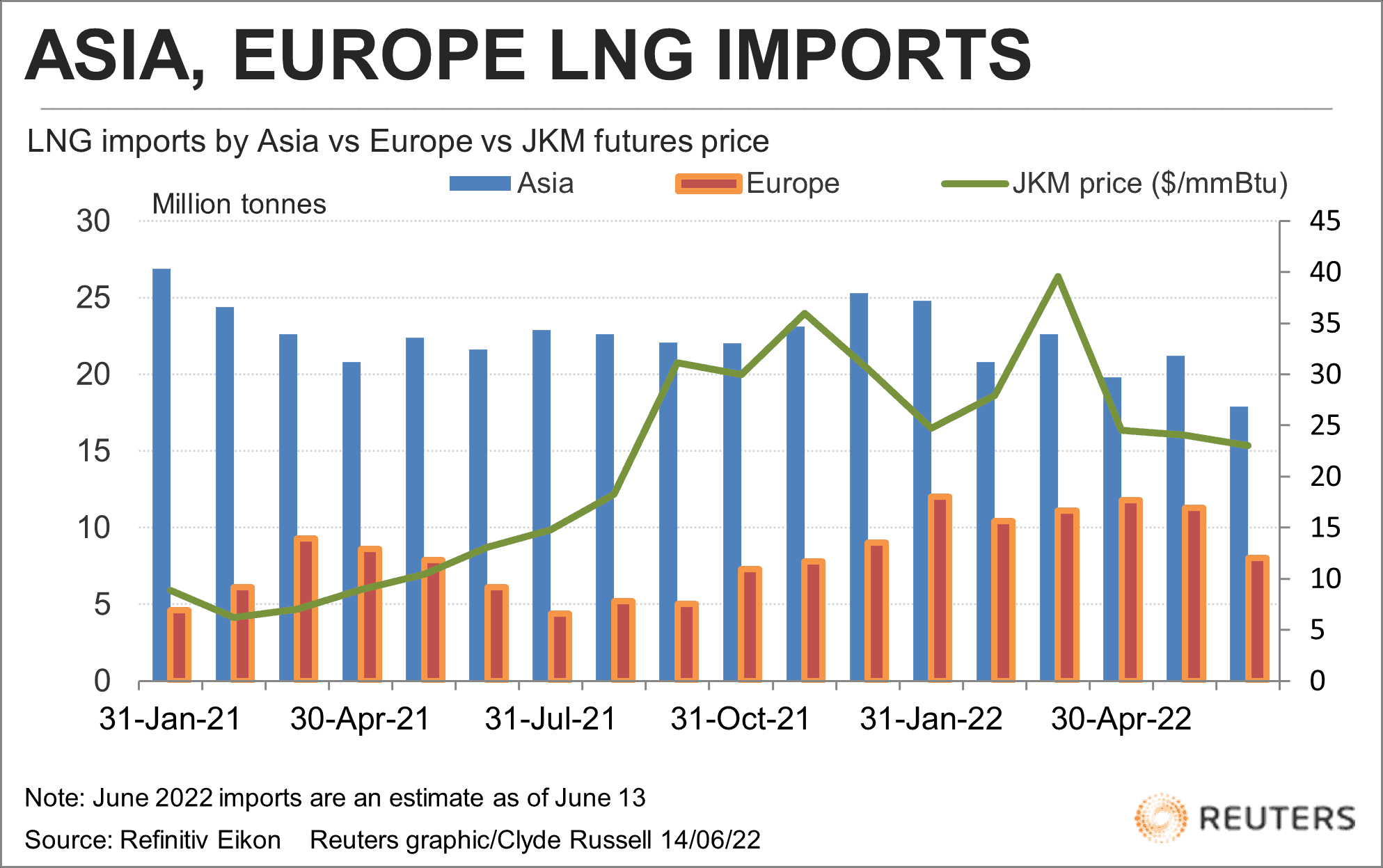

- Dane dotyczące importu LNG przez Europę i Azję od stycznia 2021 do czerwca 2022:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- „Ale chociaż popyt jest zasadniczo wysoki, produkcja i oczekiwany wzrost produkcji zapewniają pewną kontrolę zdrowia psychicznego” – powiedział Zhen Zhu, konsultant zarządzający w firmie C.H. Guernsey and Co w Oklahoma City.

- „Prawdopodobnie będziemy widzieć konsolidację przez resztę tygodnia” – powiedział Christin Kelley, starszy analityk ds. surowców w Schneider Electric.

- Goldman Sachs podniósł swoje letnie prognozy cen Henry Hub do $7,15/mmBtu czyli +$0,35 więcej niż wcześniejsze prognozy. Wyższe zapasy w USA spowodowane awarią Freeport zostaną zrekompensowane przez wyższe temperatury i silniejszy niż oczekiwano popyt na energię.

- Izrael i Egipt będą dążyć do zwiększenia eksportu gazu ziemnego do Europy na podstawie protokołu ustaleń podpisanego w środę. Umowa ramowa podpisana z Unią Europejską (UE) będzie pierwszą, która umożliwi „znaczący” eksport izraelskiego gazu do Europy, powiedział izraelskie ministerstwo energetyki. Zgodnie z umową UE będzie zachęcać europejskie firmy do udziału w izraelskich i egipskich przetargach poszukiwawczych – poinformowało ministerstwo. Część izraelskiego gazu jest już przesyłana rurociągami do zakładów skraplania na wybrzeżu Morza Śródziemnego w Egipcie, skąd jest reeksportowana jako skroplony gaz ziemny (LNG). Umowa uznaje, że gaz ziemny będzie odgrywał centralną rolę na unijnym rynku energii do 2030 roku.

- Korea Gas Corp (KOGAS) podpisał w środę protokół ustaleń z francuskim TotalEnergies w celu usprawnienia handlu i optymalizacji handlu skroplonym gazem ziemnym (LNG) w celu zwiększenia bezpieczeństwa energetycznego. „Dwie firmy, bezpośrednio i poprzez swoje spółki zależne KOGAS International (KI) i TotalEnergies Gas and Power Asia (TEGPA), mają duże doświadczenie we współpracy w zakresie zakupów LNG na rynek koreański oraz w optymalizacji wolumenów KOGAS z Sabine Pass (USA) na rynku koreańskim.” – podał KOGAS w oświadczeniu. Oczekuje się, że konsumpcja LNG w Korei Południowej pozostanie wysoka, ponieważ kraj ten, który w dużym stopniu opiera się na gazie do produkcji energii, stara się odejść od węgla i energii jądrowej.

- Filipiński producent energii First Gen Corp zwrócił się do Departamentu Energii o przedłużenie pozwolenia na budowę podmorskiego terminalu LNG w kraju o sześć miesięcy z powodu okoliczności opóźniających projekt. Wniosek o przedłużenie zezwolenia do 23 marca przyszłego roku został złożony ze względu na oczekiwania na opóźnienie w realizacji projektu spowodowane zdarzeniami i okolicznościami od niej niezależnymi – podała spółka w komunikacie. Nie określił problemów, z jakimi zmagał się projekt. Proponowany przez First Gen terminal LNG jest jednym z co najmniej sześciu takich projektów zatwierdzonych przez rząd, który już w tym roku chce otworzyć drzwi dla importu skroplonego gazu ziemnego, aby obsługiwać istniejące i przyszłe elektrownie gazowe. Krajbędzie musiał importować LNG, ponieważ jego pole gazowe Malampaya na Morzu Południowochińskim ma wyschnąć do 2027 roku – jak przewidują prognozy rządowe. Gaz Malampaya, który zasila elektrownie o łącznej mocy ponad 3000 megawatów, zapewnia do 20% zapotrzebowania Filipin na energię elektryczną. FGEN planował oddanie terminalu LNG do komercyjnej eksploatacji do października tego roku, opierając się na harmonogramie projektów departamentu energetycznego. First Genw zeszłym roku podpisał pięcioletni kontrakt z BW FSRU na czarter FSRU.

- Wybrzeże Kości Słoniowej chce, aby włoska Eni doprowadziła do pełnej produkcji złoża podmorskiego przed planowanym terminem w 2026 r., aby zaspokoić lokalne i regionalne zapotrzebowanie na gaz. Według danych Eni, w złożu znajduje się od 1,8 do 2,4 biliona stóp sześciennych gazu ziemnego oraz od 1,5 do 2,0 mln baryłek ropy. Oczekuje się, że produkcja w pierwszej fazie rozpocznie się w drugim kwartale 2023 r. z dziennym wydobyciem 12 000 baryłek ropy i 17,5 miliona stóp sześciennych gazu, a szczyt produkcji osiągnięty zostanie w 2026 roku.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 94,2 mld stóp sześciennych (+1,2 bcfd więcej niż piątkowa prognoza). W przyszłym tygodniu zapotrzebowanie ma wynieść 94,9 bcfd.

Energia odnawialna

- Kraje Unii Europejskiej rozważają roczne opóźnienie w uruchomieniu nowego europejskiego rynku emisji dwutlenku węgla dla budynków i transportu, przesuwając start na rok 2027, szukając kompromisu w sprawie bardziej ambitnej polityki klimatycznej. Polityka ma na celu przeciwdziałanie rosnącym emisjom z transportu i jednej trzeciej emisji UE generowanych przez budynki pochłaniające paliwa kopalne. Ale zaniepokoiło to niektóre kraje, które – mając na uwadze ostatnie gwałtownie rosnące ceny gazu – obawiają się, że jeszcze bardziej podniosą rachunki za energię dla obywateli. Propozycja przygotowana przez Francję, która obecnie przewodniczy posiedzeniom krajów UE, do 2027 roku, czyli rok później niż pierwotnie planowano, stopniowo doda także żeglugę do istniejącego unijnego rynku uprawnień do emisji dwutlenku węgla. Zachowałaby inne zmiany na obecnym rynku emisji zaproponowane przez Komisję, w tym tempo, w jakim limit pozwoleń na emisję CO2 w systemie spada każdego roku, oraz stopniowe wycofywanie w 2035 r. bezpłatnych pozwoleń na emisję CO2 dla przemysłu.

- Grupy reprezentujące większość prawodawców w Parlamencie Europejskim zawarły porozumienie w sprawie polityki dotyczącej zmian klimatycznych, które, jak mają nadzieję, przegłosuje w przyszłym tygodniu i pozwoli uniknąć opóźnień w realizacji zielonej agendy Europy. Socjalistyczny deputowany Mohammed Chahim powiedział, że sądzi, że może zdobyć „dużą większość”, gdy 22 czerwca parlament ponownie zagłosuje nad reformą rynku uprawnień do emisji dwutlenku węgla. Do porozumienia doszły centroprawicowa Europejska Partia Ludowa (EPL), grupy Socjalistów i Odnowy. Reprezentują ponad 400 z 705 deputowanych parlamentu. Porozumienie oznaczałoby stopniowe wycofywanie bezpłatnych pozwoleń na emisję CO2 dla przemysłu od 2027 r. do końca 2032 r. Ustawodawcy zgodzili się, że branże stracą swoje bezpłatne zezwolenia tylko wtedy, gdy UE z powodzeniem wprowadzi graniczną taryfę węglową, system mający na celu zrównanie unijnych i zagranicznych firm poprzez nałożenie kosztów CO2 na import stali, cementu i innych produktów o dużej zawartości węgla.

- Shell buduje większe statki, które mogą przewozić więcej dwutlenku węgla na większe odległości, w ramach planów firmy dotyczących globalnego rozszerzenia działalności związanej z wychwytywaniem dwutlenku węgla (CCS). Możliwość przesyłania dużych ilości CO2 z zakładów przemysłowych do przybrzeżnych węzłów CCS ma kluczowe znaczenie dla poprawy ekonomii skali w przypadku tych projektów. CCS ma na celu dekarbonizację przemysłu ciężkiego, takich jak rafinerie, cementownie i huty stali. W ramach projektu Northern Lights w Norwegii, joint venture Shella z Equinor i TotalEnergies, firmy zbudują dwa statki zdolne do przewożenia 7500 metrów sześciennych CO2. Shell kieruje projektowaniem i budową statków, które będą zasilane skroplonym gazem ziemnym. Statki mają być gotowe w 2024 roku. W planach są także jednostki o pojemności 12 000 m3 CO2. Trwają także prace projektowe nad jednostkami o pojemności od 36 000 m3 do nawet 70 000 m3. Shell prowadzi zakład Quest CCS w pobliżu Edmonton w Albercie i jest partnerem w Gorgon CCS w Australii. Pracuje również nad kilkoma podobnymi projektami w Kanadzie, Europie i regionie Azji i Pacyfiku.

- Według oświadczenia ministerstwa niemiecki rząd zatwierdził w środę plany nałożenia na 16 stanów wymogu przydziału minimalnej ilości gruntów na lądowe farmy wiatrowe. Partie koalicji rządzącej dążą do przedłożenia projektu ustawy w niższej izbie parlamentu Bundestagu przed końcem miesiąca i wejścia w życie na początku 2023 r. Ustawodawstwo ma na celu odłożenie 2% gruntów w Niemczech pod farmy wiatrowe do 2032 r., w porównaniu z 0,8% obecnie, z tymczasowym celem 1,4% w 2026 r. Jednocześnie przepisy przewidują złagodzenie zasad ochrony dzikiej przyrody, aby udostępnić więcej gruntów pod ewentualną budowę farm wiatrowych. Niemcy zamierzają pozyskać 80% swojego zapotrzebowania na energię elektryczną ze źródeł odnawialnych do 2030 r., dążąc do zwiększenia mocy elektrowni wiatrowych na lądzie do 115 gigawatów, co odpowiada mocy 38 elektrowni jądrowych.

- BP plc zgodził się kupić 40,5% udziałów i zostać operatorem australijskiego projektu energii odnawialnej, który może stać się jednym z największych światowych producentów zielonego wodoru. Azjatyckie Centrum Energii Odnawialnej (AREH) na prowincji Zachodniej Australii rozwinęłoby do 26 gigawatów (GW) mocy wiatrowej i słonecznej, które można by wykorzystać do produkcji 1,6 miliona ton zielonego wodoru lub 9 milionów ton rocznie amoniaku, do którego wodór jest superschładzany, aby umożliwić jego transport statkiem. Współzałożyciele projektu, prywatna firma InterContinental Energy i CWP Global, liczą na to, że BP uruchomi AREH, co zostało powstrzymane przez obawy australijskiego rządu dotyczące szkód na terenach podmokłych. Projekt wpisuje się w odchodzenie BP od paliw kopalnych na rzecz czystej energii i może przyczynić się do osiągnięcia 10% udziału w światowym rynku wodoru, powiedziała Anja-Isabel Dotzenrath, wiceprezes wykonawczy BP ds. energii gazowej i niskoemisyjnej. AREH „nie będzie ostatnim, ale jest to dla nas bardzo, bardzo ważny projekt i mam nadzieję, że to wyraźny sygnał, że chcemy zaistnieć na tym rynku” – powiedziała. BP powiedział, że jest za wcześnie, aby mówić o całkowitych kosztach projektu, ale powiedział, że inwestycje kapitałowe w pełną skalę projektu prawdopodobnie wyniosą dziesiątki miliardów dolarów. Jego celem jest rozpoczęcie produkcji energii w AREH do 2029 roku, kiedy pierwsza faza 4 gigawatów energii odnawialnej zostanie uruchomiona. Spółka spodziewa się, że do 2050 r. wodór będzie stanowił od 10 do 15% światowej energii.

- BP plc reorganizuje swój zespół ds. wodoru. To jest pierwszy wyraźny znak zmian, jakie Anja-Isabel Dotzenrath, była szefowa RWE Renewables, dokonała od czasu, gdy w marcu została szefem BP ds. gazu ziemnego i odnawialnych źródeł energii. Pojawia się również, gdy BP ogłasza, że zgodziło się kupić 40,5% udziałów i zostać operatorem australijskiego projektu energii odnawialnej, który może stać się jednym z największych światowych producentów zielonego wodoru. Nowa organizacja BP zajmująca się wodorem będzie kierowana przez Felipe Arbelaeza, weterana BP, który pomagał w kształtowaniu strategii OZE od czasu objęcia urzędu przez prezesa Bernarda Looneya w 2020 roku. Zmiany wchodzą w życie 1 lipca. BP planuje również w tym roku zrekrutować około 100 osób do zespołu wodoru po zatrudnieniu podobnej liczby w zeszłym roku.

- Francuski koncern energetyczny TotalEnergies kupi 25% udziałów w Adani New Industries Ltd (ANIL), w ramach umowy z Adani Enterprises Ltdna rozwój największego na świecie ekologicznego ekosystemu wodoru. Indie planują produkować 5 milionów ton zielonego wodoru rocznie do 2030 r., aby do 2070 r. stać się emitentem zerowym netto dwutlenku węgla. ANIL zamierza zainwestować 50 miliardów dolarów w ciągu dekady w zielony wodór i związany z nim ekosystem. W początkowej fazie planuje rozwijać moce produkcyjne zielonego wodoru na poziomie miliona ton rocznie do 2030 roku. Adani Group ma już powiązania z TotalEnergies w zakresie budowy terminali skroplonego gazu ziemnego, zakładów gazowniczych i działalności w zakresie energii odnawialnej w Indiach.

- Malezyjska firma Petronas ogłosiła utworzenie nowej firmy zajmującej się czystymi rozwiązaniami energetycznymi, Gentari, w ramach globalnego dążenia państwowej firmy naftowej do produkcji energii bezemisyjnej. Petronas, czwarty co do wielkości na świecie eksporter skroplonego gazu ziemnego (LNG), powiedział w 2020 r., że zwiększa inwestycje w wodór i rozszerza swoje portfolio w zakresie energii odnawialnej. Gentari, w całości należące do Petronas, ma za zadanie pomóc w dostarczaniu rozwiązań w zakresie energii odnawialnej, wodoru i zielonej mobilności, z długoterminowym celem, aby stać się „dostawcą pełnego pakietu rozwiązań zerowych netto”. Gentari powiedział, że do 2030 r. dąży do zbudowania mocy odnawialnej na poziomie 30-40 gigawatów (GW), zwłaszcza w zakresie energii słonecznej, i dostarczania do 1,2 miliona ton rocznie (mtpa) wodoru. Ma również na celu zdobycie 10% udziału w ekosystemie pojazdów elektrycznych (EV) na kluczowych rynkach Azji i Pacyfiku, zwłaszcza w Malezji i Indiach. Firma poinformowała, że jej istniejące aktywa i projekty obejmują ponad 1 gigawata (GWp) mocy słonecznej w Indiach i Malezji, rurociąg projektów czystego wodoru, a także ponad 220 pojazdów elektrycznych. Pierwszy z projektów czystego wodoru, który jest rozwijany w Malezji i na innych rynkach, ma zostać uruchomiony w 2025 roku.

- Australia, pod władzą nowego rządu Partii Pracy, podniosła w czwartek swój cel redukcji emisji dwutlenku węgla na 2030 r. Obecny plan zakłada, że do 2030 r. Australia zmniejszy emisje dwutlenku węgla o 43% w stosunku do poziomu z 2005 r., w porównaniu z celem poprzedniego konserwatywnego rządu wynoszącym od 26% do 28%.

Węgiel

- Południowoafrykański terminal węglowy Richards Bay (RBCT) dostarczył 3 240 752 ton węgla do krajów europejskich do końca maja 2022 roku – o 39,6% więcej niż przez cały 2021 rok. To pokłosie odchodzenia od węgla rosyjskiego. Eksport do Europy stanowił 15% całego eksportu RBCT – przez cały 2021 rok Europa odpowiadała za zaledwie 4% eksportu z RBCT. Od drugiego tygodnia sierpnia import węgla z Rosji zostanie zakazany w Unii Europejskiej w ramach sankcji unijnych. Holandia nie kupowała węgla z RPA przed inwazją, obecnie odpowiada za 5,76% całego eksportu z RBCT. Polska sprowadziła z RPA 181 515 ton do końca maja – w 2021 roku nie sprowadzaliśmy węgla z RPA. Japonia także zwiększyła wolumen importu z RBCT – do końca maja wyniósł on 388 249 ton – prawie dwukrotnie większy niż tonaż, który kupiła w całym 2021 roku. RBCT sumarycznie wyeksportował 22 057 587 ton węgla w ciągu pierwszych pięciu miesięcy 2022 r. W tym tempie RBCT ponownie odnotuje spadek rocznego eksportu po tym, jak jego tonaż w 2021 r. był najniższy od 1996 r. To skutek słabej infrastruktury, braku lokomotyw i kradzieży miedzianych kabli, które spowodowały erozję państwowych usług kolei towarowej w RPA, ograniczając zdolności eksportowe portów.

- Australia Zachodnia planuje wyłączyć elektrownie węglowe do 2030 roku, inwestując jednocześnie do $2,63 mld w odnawialne źródła energii, powołując się na „przytłaczającą popularność” dachowych paneli słonecznych jako siłę napędową tego ruchu. Australia Zachodnia zapowiedziała, że zainwestuje w nową infrastrukturę zielonej energii w systemie South West Interconnected System (SWIS) za pośrednictwem Synergy, największego producenta energii elektrycznej w stanie. Stan zamknie elektrownię Collie pod koniec 2027 roku, a jednostkę D Muja pod koniec 2029 roku.

- BHP Group nie był w stanie sprzedać swojego bloku energetycznego New South Wales Energy Coal (NSWEC) i będzie teraz prowadził tę operację przez kolejne osiem lat, zanim zostanie zamknięty. BHP przez ostatnie dwa lata analizował swoje opcje dla NSWEC, w tym kopalnię węgla Mt Arthur w pobliżu Muswellbrook, ale nie otrzymał realnej oferty. „Mt Arthur Coal od wielu lat boryka się z wyzwaniami ekonomicznymi i pomimo niedawnego wzrostu cen wiemy, że jest to skomplikowana kopalnia do eksploatacji. Dlatego po dwóch latach intensywnej pracy i rozważeniu wszystkich opcji ustalono, że działanie do 2030 r., a następnie przejście do długoterminowej rehabilitacji jest najlepszą opcją z perspektywy ekonomicznej, społecznej i rehabilitacyjnej” – powiedział Adam Lancey, wiceprezes NSW Energy Coal w BHP. Firma zamknie projekt NSWEC w 2030 r., dodając, że zamknięcie i rekultywacja terenu projektu ma zająć dodatkowe 10-15 lat. Spółka stworzyła rezerwę w wysokości $700 milionów na zamknięcie kopalni na dzień 31 grudnia 2021 r. „Obecna rezerwa na zamknięcie w wysokości $700 milionów nie wydaje się odpowiadać ogromnej skali prawdopodobnego rachunku za sprzątanie. BHP ma możliwość czerpania zysków z obecnych rekordowo wysokich cen węgla energetycznego, aby odpowiednio sfinansować wysokiej jakości remediację” – powiedziała Harriet Kater, kierownik ds. klimatu (Australia) w Australasian Center for Corporate Responsibility (ACCR).

Kamienie szlachetne

- Rosja, wspierana przez Białoruś, Republikę Środkowoafrykańską, Kirgistan i Mali, storpedowała wspieraną przez Zachód propozycję, aby przedyskutować, czy jej diamenty finansują wojnę. Rozłam w procesie Kimberley (KP), który certyfikuje eksport surowca diamentowego, grozi paraliżem organu, który podejmuje decyzje w drodze konsensusu. Listy, o których wcześniej nie informowano, pokazują spór dotyczący propozycji Ukrainy, Unii Europejskiej, Australii, Wielkiej Brytanii, Kanady i Stanów Zjednoczonych, aby przedyskutować rosyjską inwazję na Ukrainę i rozszerzyć definicję konfliktowych diamentów na spotkaniu w dniach 20-24 czerwca w Botswanie. Stany Zjednoczone i Wielka Brytania już nałożyły sankcje na rosyjską firmę Alrosa największego na świecie producenta surowca diamentowego, który stanowił około 30% światowej produkcji w zeszłym roku i jest częściowo własnością państwa. Projekt porządku obrad z dnia 20 maja zawierał godzinną przerwę na dyskusję na ten temat, ale punkt został usunięty po sprzeciwie Rosji, Białorusi, Republiki Środkowoafrykańskiej (CAR), Kirgistanu i Mali. Kimberley Process (KP) definiuje „diamenty konfliktu” jako klejnoty wykorzystywane do finansowania ruchów rebeliantów dążących do podważenia legalnych rządów. Oficjalne oznaczenie rosyjskich diamentów jako „diamenty konfliktu” wymagałoby poszerzenia definicji. Koalicja Społeczeństwa Obywatelskiego KP od lat postuluje taką zmianę wraz z niektórymi krajami członkowskimi KP. System certyfikacji, mający na celu wyeliminowanie handlu tak zwanymi „krwawymi diamentami”, został wprowadzony w 2003 r. w następstwie wyniszczających wojen domowych w Angoli, Sierra Leone i Liberii, które były w dużej mierze finansowane z nielegalnego handlu diamentami. Rosyjski delegat KP powiedział w liście z 20 maja, że sytuacja na Ukrainie „nie ma implikacji” dla Kimberley Process i jest „absolutnie poza zakresem” jego systemu certyfikacji. Białoruś, Republika Środkowoafrykańska, Kirgistan i Mali podobnie argumentowały, że propozycja jest „polityczna” lub wykracza poza zakres KP, a jej włączenie do porządku obrad było niewłaściwe. Wszystkie cztery kraje poparły Rosję w ostatnich głosowaniach Zgromadzenia Ogólnego Narodów Zjednoczonych.

Złoto

- Kanadyjska firma Kinross Gold Corp poinformowała, sprzedała wszystkie swoje rosyjskie aktywa firmie Highland Gold Mining Group za $340 milionów, płatne gotówką. To połowa oczekiwanej sumy. Sprzedana została kopalnia Kupol i projekt Udinsk firmie Highland Gold, jednej z największych kopalni złota w Rosji. „Wynagrodzenie za transakcję zostało skorygowane przez strony po przeglądzie przez niedawno utworzoną rosyjską podkomisję ds. kontroli inwestycji zagranicznych” – powiedział Kinross. Highland Gold eksploatuje kilka kopalń w kraju, w tym w regionach Czukotki i Chabarowska, gdzie zlokalizowane są kopalnie Kupol i projekt Udinsk.

- „Złoto od tygodni jest niezwykle ograniczone do zakresu (pomimo ważnych wiadomości)… i jest to w tej chwili prawdziwą łamigłówką dla traderów, aby dowiedzieć się, co dokładnie wypędzi złoto z tego zakresu” – powiedział Michael McCarthy, dyrektor ds. strategii w Tiger Brokers w Australii.

- Kluczowi inwestorzy z dużymi pozycjami w złocie wiedzą, że perspektywy gospodarcze są nadal trudne i nadal wolą trzymać złoto jako bezpieczne aktywa, powiedział Brian Lan, dyrektor zarządzający dealera GoldSilver Central.

Platyna i pallad

- Sibanye-Stillwater zawiesiło produkcję w swoich dwóch kopalniach metali z grupy platynowców (PGM) w Montanie w Stanach Zjednoczonych po silnych powodziach, które uszkodziły infrastrukturę drogową w okolicy. Wpływ powodzi na produkcję nie został jeszcze ustalony, powiedział rzecznik James Wellsted, dodając, że kopalnie Stillwater i East Boulder w północnym stanie USA są nieuszkodzone. Kopalnie Sibanye w Montanie razem wyprodukowały 570 400 uncji PGM w 2021 roku. Rekordowe powodzie i osuwiska zmusiły Park Narodowy Yellowstone, który obejmuje części Wyoming, Montana i Idaho, do zamknięcia po raz pierwszy od 34 lat.

- „Pallad i platyna są dotknięte brakiem popytu ze strony przemysłu motoryzacyjnego” – czytamy w notatce dla klienta Commerzbanku.

Miedź

- Pracownicy chilijskiego państwowego Codelco, największego światowego producenta miedzi, zagrozili we wtorek strajkiem w całej firmie z powodu braku inwestycji w kłopotliwej hucie Ventanas. Codelco powiedział w zeszłym tygodniu, że zatrzymał hutę i rafinerię Ventanas w celu przeprowadzenia prac konserwacyjnych po tym, jak władze ogłosiły na początku tygodnia zagrożenie ekologiczne w regionie. „Ogłosiliśmy bardzo odpowiedzialnie za pośrednictwem sieci, prasy i powiedzieliśmy to jasno: jeśli sytuacja nie zostanie rozwiązana, rozpoczniemy strajk i proszę, nie chcę, aby postrzegali to jako zagrożenie, ponieważ to nie jest zagrożenie” – powiedział podczas sesji Amado Pantoja, szef Federacji Pracowników Miedzi (FTC).

- Gigant wydobywczy Anglo American planuje zaprzestać używania świeżej wody w swojej kopalni miedzi Los Bronces w Chile do 2030 roku, zamiast tego przestawić się na wodę odsoloną i poddaną recyklingowi. Ma to pomóc firmie przekonać komisję rządową, kierowaną przez ministra środowiska, do przedłużenia pozwolenia na wydobycie na terenie w pobliżu stolicy Santiago, po tym, jak zostało odrzucone przez krajową ocenę pozwoleń środowiskowych na początku tego roku. Projekt o wartości $3,3 miliarda został skrytykowany za wpływ na dostępność wody w zaludnionym regionie. Los Bronces jest częścią Anglo American Sur, w większości należącej do Anglo American wraz z konsorcjum Codelco-Mitsui i Mitsubishi. Chile jest największym światowym producentem miedzi, a Los Bronces ma roczne zdolności produkcyjne przekraczające 300 000 ton. Kopalnia ma funkcjonować do 2036 roku.

Pozostałe metale przemysłowe

- Rosyjski producent stali NLMK prognozuje, że tegoroczna produkcja metali żelaznych w Rosji spadnie o co najmniej 15%. Firma poinformowała, że największy spadek nastąpi w drugiej połowie roku, przewidując, że wolumeny wyniosą 26% poniżej poziomów z 2021 r.

- Australijska firma Lynas Rare Earths podpisała wart $120 milionów kontrakt z Departamentem Obrony USA na budowę komercyjnego zakładu separacji ciężkich pierwiastków ziem rzadkich w Teksasie. Lynas jest jedynym na świecie przetwórcą pierwiastków ziem rzadkich poza Chinami, a umowa z amerykańską filią opiera się na finansowaniu „Fazy 1” dla obiektu ogłoszonego w lipcu 2020 roku. Oczekuje się, że projekt, na który Pentagon zapewnił wstępne finansowanie, zostanie zbudowany w strefie przemysłowej na wybrzeżu Texas Gulf Coast i zacznie działać w 2025 roku. Lynas zamierza połączyć zakład separacji ciężkich pierwiastków ziem rzadkich z zakładem separacji lekkich pierwiastków ziem rzadkich, który jest w połowie finansowany przez biuro Defence Production Act Departamentu Obrony USA. Zakład byłby pierwszym poza Chinami, który jest w stanie oddzielić ciężkie pierwiastki ziem rzadkich. Lynas wydobywa metale ziem rzadkich w Australii Zachodniej i wysyła je do Malezji w Azji Południowo-Wschodniej, gdzie produkuje tlenki ziem rzadkich. Dyrektor generalna Amanda Lacaze powiedział jednak, że cel firmy, jakim jest zwiększenie produkcji o 50% do 2025 roku, nie wystarczy, aby zaspokoić rosnący popyt. „Gwałtowny wzrost na rynku, szczególnie w ciągu ostatnich 12 miesięcy, mówi nam, że musimy przyspieszyć ten plan. Problem nie polega na tym, czy jest to chiński, czy nie-chiński… po prostu pojedynczy łańcuch dostaw jest problematyczny, szczególnie w obszarze, w którym masz szybki wzrost i masz materiał, który ma kluczowe znaczenie dla sukcesu” – powiedziała o celu, jaki firma wyznaczyła sobie w 2019 roku.

- W środę rząd Boliwii odmówił wskazania, które z sześciu spółek z krótkiej listy wybrałby, aby pomóc w wydobywaniu niewykorzystanych bogactw litowych, a szef państwowej firmy litowej w kraju powiedział, że więcej niż jedna może być ostatecznie wybrany. „Możliwe, że istnieje więcej niż jedna firma, która może wspierać ten proces industrializacji. Celem jest dążenie do industrializacji litu w sposób, który mógłby współpracować z więcej niż jedną firmą. Inwestycje w zakłady będą ustalane w oparciu o każdą z technologii, które mogą zaoferować firmy” – powiedział Carlos Ramos, szef Yacimientos de Litio Boliviano (YLB). Rząd zawęził ostateczną selekcję z ośmiu do sześciu konkurentów na początku tego miesiąca, po zdyskwalifikowaniu amerykańskiego startupu EnergyX i argentyńskiej firmy energetycznej Tecpetrol. Żadna z firm znajdujących się na krótkiej liście nie wykorzystywała wcześniej litu na skalę komercyjną.

- Stany Zjednoczone, Kanada i inne kraje ustanowiły nowe partnerstwo mające na celu zabezpieczenie dostaw krytycznych minerałów, które są niezbędne dla czystej energii i innych technologii. Przewiduje się, że w nadchodzących dziesięcioleciach popyt na minerały, takie jak nikiel, lit i kobalt, znacznie wzrośnie. „Do 2050 r. będziesz potrzebować sześć razy więcej litu niż zużywasz dzisiaj, aby osiągnąć cele w zakresie czystej energii” – powiedział Jose Fernandez, podsekretarz stanu ds. wzrostu gospodarczego, energii i środowiska w Departamencie Stanu. Minerały są kluczowymi materiałami wejściowymi do akumulatorów, pojazdów elektrycznych, turbin wiatrowych i paneli słonecznych, a także są wykorzystywane w produktach, od komputerów po sprzęt AGD. Rząd USA współpracuje z Kanadą w celu wzmocnienia regionalnych łańcuchów dostaw, aby przeciwdziałać dominacji Chin w tym sektorze. Krytyczne minerały są „pokoleniową szansą gospodarczą dla Kanady, jeśli zrobimy to dobrze”, powiedział kanadyjski minister zasobów naturalnych Jonathan Wilkinson. Wilkinson powiedział, że Kanada ma duże złoża niklu i kobaltu, podczas gdy Stany Zjednoczone nie. Minerals Security Partnership, poza Kanadą i Stanami Zjednoczonymi, obejmuje Australię, Finlandię, Francję, Niemcy, Japonię, Koreę Południową, Szwecję, Wielką Brytanię i Komisję Europejską.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.