Gotowi na nowy tydzień na rynkach surowcowych? Jak nie, to poniższy zestaw aktualności oraz stanów magazynowych może bardzo pomóc! Podobnie jak nowy odcinek programu: premiera o 14:00!

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- raporty USDA

- ogólne informacje

- kawa

- cukier

- kakao

- bawełna

- pszenica

- kukurydza

- ryż

- soja

- pozostałe rośliny oleiste

- pozostałe zboża

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Raporty USDA

- Dane z raportów USDA z 31 marca 2022 są przy poszczególnych instrumentach.

Ogólne informacje

- National Highway Traffic Safety Administration (NHTSA) w USA ogłosiła, że zwiększy wymagania dotyczące efektywności paliwowej o 8% w latach modelowych 2024 i 2025 oraz o 10% w 2026 roku. To kolejna z decyzji administracji prezydenta Joe Bidena cofająca złagodzenia polityczne wprowadzone przez Donalda Trumpa. Oznaczać to będzie, że auta będą musiały osiągnąć średni zasięg dla swojej gamy pojazdów na poziomie 40 mil na galon paliwa (mpg) w 2026 roku, administracja Trumpa ustaliła ten poziom na 32 mpg. Oczekuje się, że nowe przepisy zmniejszą koszty paliwa konsumenckiego o $192 miliardy w przypadku nowych pojazdów sprzedawanych do 2030 r. Administracja chętnie argumentuje, że przepisy skłonią producentów samochodów do budowy bardziej wydajnych pojazdów i zaoszczędzenia pieniędzy konsumentów. Wg producentów pojazdów nowe przepisy podniosą jednak koszty nowych samochodów o mniej więcej taką samą kwotę. NHTSA planuje przyjąć kolejną rundę norm obowiązujących od 2027 roku, które mają być tak agresywne, że producenci samochodów będą musieli budować pojazdy elektryczne, aby je spełnić.

- Norweski fundusz majątkowy o wartości 1,3 biliona dolarów, największy na świecie, powinien skłonić 9 300 firm, w które inwestuje, do przyjęcia celów zerowej emisji dwutlenku węgla, zaproponowało w piątek ministerstwo finansów. Posunięcie to nastąpiło po tym, jak powołana przez rząd komisja stwierdziła w sierpniu, że fundusz powinien naciskać na firmy, w których posiada udziały, aby ostatecznie obniżyły emisje gazów cieplarnianych do zera do 2050 r., zgodnie z porozumieniem paryskim. Fundusz gromadzi dochody norweskiego państwa z wydobycia ropy i gazu i inwestuje je za granicą w akcje, obligacje, nieruchomości i projekty związane z energią odnawialną. Jego obecny rozmiar to równowartość $245 000 na każdego Norwega, kobietę i dziecko. Inwestuje w ponad 9 300 firm na całym świecie i posiada średnio 1,3% wszystkich notowanych na świecie akcji.

- Dmitry Medvedev poinformował, że Rosja może ograniczyć eksport zbóż do krajów „przyjaznych”, napinając jeszcze bardziej globalne rynki zbóż.

- USA na podstawie zdjęć satelitarnych informują, że co najmniej sześć magazynów zbożowych we wschodniej Ukrainie zostało zniszczonych. „Nierozważne niszczenie przez Rosję silosów zbożowych jest wyraźnym przykładem tego, jak wojna Putina bezpośrednio wpływa na ludność cywilną na Ukrainie i zagraża bezpieczeństwu żywnościowemu na całym świecie. Ponieważ kraje w Afryce i na Bliskim Wschodzie są uzależnione od ukraińskiego eksportu pszenicy, zniszczenie tych zapasów żywności i obiektów magazynowych może spowodować niedobory i podnieść ceny w już i tak wrażliwych gospodarkach” – powiedział urzędnik.

Kawa

- Brazylia, największy na świecie producent kawy, wyeksportowała w marcu 203 112 ton zielonej kawy (-15,93% r/r).

- „Zarówno kawa arabica, jak i kakao są towarami «luksusowymi» i spodziewamy się, że wojna wpłynie na popyt i ceny w najbliższej przyszłości” — czytamy w notatce Fitch Solutions.

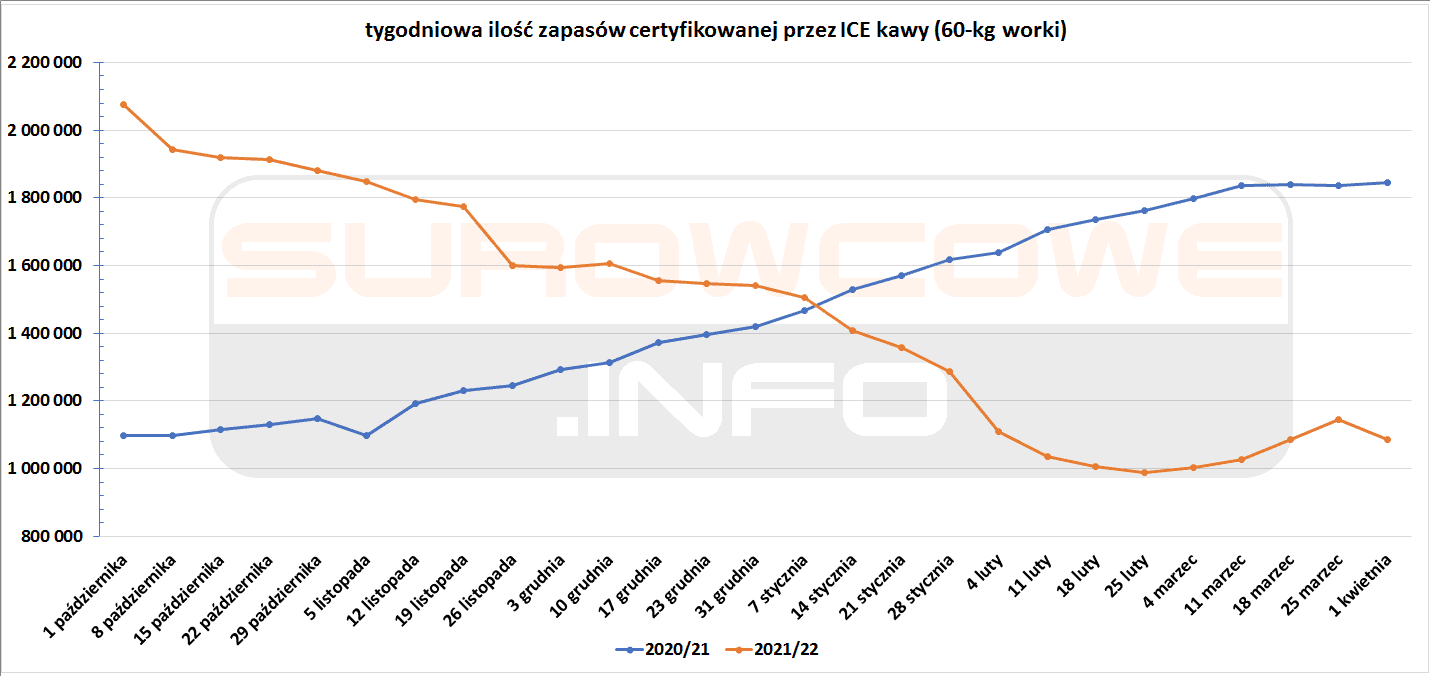

- Zapasy kawy w magazynach ICE spadły (-58,8k t/t), w sezonie 2020/21 rosły (+10,1k t/t). Zapasy kawy są o -41,22% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Rozpoczęcie nowego sezonu cukrowego w środkowo-południowej Brazylii zwiększy skupienie na cenach energii, ponieważ młyny będą wybierać, czy użyć świeżo zebranej trzciny cukrowej do produkcji biopaliw, etanolu czy cukru.

- „Cena etanolu i równowartość parytetu cukru zapewnią silniejszą kotwicę dla rynku”, powiedział w notatce analityk Commonwealth Bank of Australia, Tobin Gorey.

- Brazylia wyeksportowała 1,44 mln ton cukru w marcu (-26,9% r/r).

- USDA prognozuje, że obszar zasiewów buraków cukrowych w USA w 2022 roku wyniesie 1,143 mln akrów (-1,43% r/r).

Kakao

- „Zarówno kawa arabica, jak i kakao są towarami «luksusowymi» i spodziewamy się, że wojna wpłynie na popyt i ceny w najbliższej przyszłości” — czytamy w notatce Fitch Solutions.

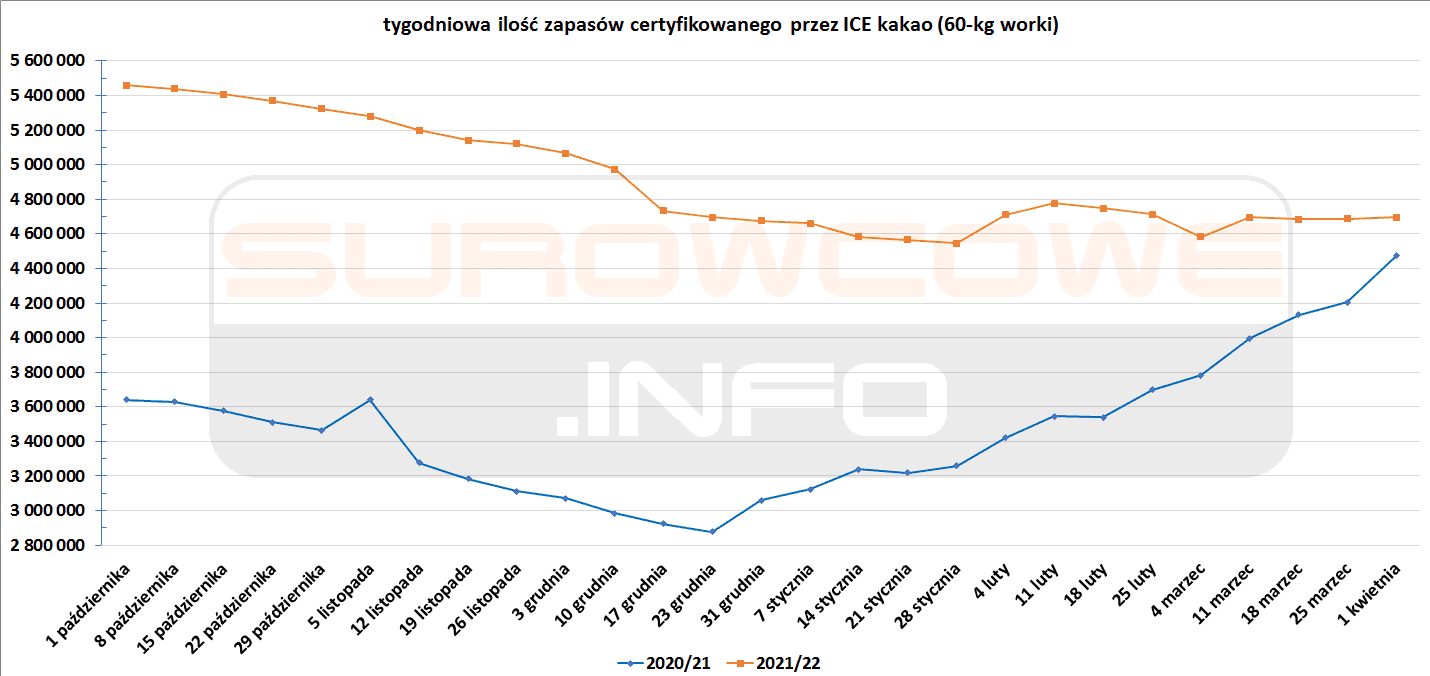

- Zapasy kakao w magazynach ICE rosły drugi tydzień z rzędu (+7,9k t/t), w poprzednim sezonie także rosły (+268,4k t/t). Zapasy są w tym sezonie o +4,99% s/s wyższe.

źródło: opracowanie własne na podstawie danych ICE

Bawełna

- USDA prognozuje, że obszar zasiewów bawełny w USA w 2022 roku wyniesie 12,2 mln akrów (+9% r/r).

- Według Brazylijskiego Stowarzyszenia Producentów Bawełny (Abrapa), tempo wzrostu produkcji bawełny w Brazylii prawdopodobnie będzie opóźnione w przyszłym roku z powodu zwiększonych kosztów produkcji. „Jeśli koszty nakładów i cena bawełny pozostaną takie same, powinniśmy się trochę wycofać w obszarze bawełny i zrobić miejsce na kukurydzę i soję” – powiedział prezes Abrapy Julio Wg prognoz sezon 2021/22 pod względem zbiorów bawełny powinien przebić rekord 3 mln ton z sezonu 2019/20. Około 80% produkcji jest już sprzedane, a średnie ceny wynoszą około 85 centów za dolara, powiedział Busato.

Pszenica

- USDA prognozuje, że obszar zasiewów pszenicy w USA w 2022 roku wyniesie 47,4 mln akrów (+1% r/r). W przypadku pszenicy jarej prognozuje się 11,2 mln akrów (-2% r/r), z czego pszenica durum ma mieć 1,92 mln akrów (+17% r/r).

- Wg USDA zapasy pszenicy w USA na dzień 1 marca wynosiły 1,02 mld buszli (+2% r/r).

- W tygodniu do 28 marca 92% upraw pszenicy miękkiej we Francji zostało ocenionych jako dobre lub doskonałe (b/z t/t).

Kukurydza

- USDA prognozuje, że obszar zasiewów kukurydzy w USA w 2022 roku wyniesie 89,5 mln akrów (-4,14% r/r). „Wyraźne przesunięcie areału z kukurydzy na soję jest prawdopodobnie spowodowane gwałtownym wzrostem cen nawozów” – powiedział Commerzbank.

- Wg USDA zapasy kukurydzy w USA na dzień 1 marca wynosiły 7,85 mld buszli (+2% r/r).

- Wczesne przymrozki w pasie rolniczym Argentyny mogą spowodować dalsze straty soi i kukurydzy w sezonie 2021/22. „Mróz obserwowany w ciągu ostatnich dziesięciu dni może generować dodatkowe straty niż oczekiwano”, podała giełda Buenos Aires grains exchange. Zbiory kukurydzy są ukończone w około 14,4%.

- Chiny przyjmą silne i skuteczne środki, aby zapewnić stabilną produkcję i dostawy kukurydzy i ryżu, jak powiedział w piątek wicepremier Chin Hu Chunhua. Chiny powinny zaostrzyć regulacje dotyczące popytu na przetwarzanie kukurydzy i ściśle kontrolować wykorzystanie kukurydzy jako paliwa, powiedział Hu.

- Jilin, druga co do wielkości prowincja Chin produkująca kukurydzę, jest jednym z najciężej dotkniętych brakiem nawozów po tym, jak lokalny rząd zakazał przemieszczania się ludzi przez granicę prowincji i wewnątrz, od 14 marca. Północno-wschodnie prowincje Heilongjiang, Jilin i Liaoning oraz region Mongolii Wewnętrznej produkują ponad 40% kukurydzy i połowę soi w Chinach i mają problemy z pozyskaniem niezbędnej ilości nawozów na początku sezonu zasiewów.

Ryż

- USDA prognozuje, że obszar zasiewów ryżu w USA w 2022 roku wyniesie 2,45 mln akrów (-3,16% r/r).

- Wg USDA zapasy ryżu (milled) w USA na dzień 1 marca wynosiły 5,09 mln centnarów (-11% r/r).

- Chiny przyjmą silne i skuteczne środki, aby zapewnić stabilną produkcję i dostawy kukurydzy i ryżu, jak powiedział w piątek wicepremier Chin Hu Chunhua.

Soja

- USDA prognozuje, że obszar zasiewów soi w USA w 2022 roku wyniesie rekordowe 91,0 mln akrów (+4% r/r). „Wyraźne przesunięcie areału z kukurydzy na soję jest prawdopodobnie spowodowane gwałtownym wzrostem cen nawozów” – powiedział Commerzbank. Soja wymaga mniej nawozów niż kukurydza, co sprawia, że nasiona oleiste są bardziej atrakcyjne dla rolników, ponieważ wysokie koszty i ograniczone dostawy nawozów zostały zaostrzone przez konflikt na Ukrainie.

- Wg USDA zapasy soi w USA na dzień 1 marca wynosiły 1,93 mld buszli (+24% r/r).

- Wczesne przymrozki w pasie rolniczym Argentyny mogą spowodować dalsze straty soi i kukurydzy w sezonie 2021/22. „Mróz obserwowany w ciągu ostatnich dziesięciu dni może generować dodatkowe straty niż oczekiwano”, podała giełda Buenos Aires grains exchange. Zbiory soi zostały ukończone w około 19%.

Pozostałe rośliny oleiste

- USDA prognozuje, że obszar zasiewów rzepaku w USA w 2022 roku wyniesie 2,16 mln akrów (+0,28% r/r).

- USDA prognozuje, że obszar zasiewów słonecznik w USA w 2022 roku wyniesie 4,416 mln akrów (+9,9% r/r).

- Wg USDA zapasy słonecznika w USA na dzień 1 marca wynosiły 905 mln funtów buszli (-16% r/r).

- Zbiory słonecznika w Argentynie zostały zakończone w 88,5%, a produkcja szacowana jest na 3,3 miliona ton.

- Według Afsaneh Lellahi z instytutu upraw roślin oleistych Terres Inovia, francuski obszar uprawy słonecznika może tej wiosny osiągnąć 750 000-780 000 hektarów, w porównaniu z około 700 000 początkowo oczekiwanymi.

Pozostałe zboża

- W tygodniu do 28 marca 88% jęczmienia ozimego we Francji zostało ocenionych jako dobre lub doskonałe.

Ropa naftowa

- OPEC+ podniósł, zgodnie z oczekiwaniami, limity wydobycia o planowane 432 tysiące baryłek w maju 2022. „Arabia Saudyjska będzie chciała uniknąć konfliktu z Rosją, dodając dodatkowe beczki w czasie, gdy rosyjska produkcja ma problemy” – powiedział Callum Macpherson z Investec. Arabia Saudyjska i Zjednoczone Emiraty Arabskie, które posiadają większość wolnych mocy produkcyjnych w OPEC, oparły się wezwaniom do zwiększenia produkcji, mówiąc, że grupa powinna pozostać poza polityką i skupić się na zrównoważeniu rynków ropy. Globalne zakłócenia w dostawach ropy zbliżają się do 5 do 6 milionów baryłek dziennie, czyli od 5 do 6% światowego popytu, według obliczeń Reutersa, ponieważ sankcje, konflikty i awarie infrastruktury uderzają w podaż. „Oczekuje się, że nastroje konsumentów i biznesu pogorszą się nie tylko w Europie, ale także w pozostałej części świata, gdy tylko uwzględni się wpływ inflacyjny, jaki już wywołał konflikt”, powiedział OPEC+.

- Prezydent Joe Biden uruchomił w ubiegłym tygodniu największe w historii wypuszczenie na rynek ropy naftowej z Strategic Petroleum Reserve (SPR). Począwszy od maja Stany Zjednoczone będą przez sześć miesięcy uwalniać 1 milion baryłek dziennie (bpd) ropy naftowej. „To także moment patriotyzmu. To nie jest czas, aby siedzieć na rekordowych zyskach, nadszedł czas, aby zrobić krok naprzód” dla dobra swojego kraju” – powiedział Biden, prosząc kierownictwo koncernów naftowych, aby służyło swoim klientom i amerykańskim rodzinom, a nie inwestorom, których wynagrodzili miliardami dolarów dywidend. Wypuszczenie przez Bidena 180 milionów baryłek odpowiada około dwóm dniom globalnego popytu i jest to trzeci raz, kiedy Waszyngton skorzystał z SPR w ciągu ostatnich sześciu miesięcy. Biden powiedział, że sojusznicy i partnerzy USA mogą uwolnić dodatkowe 30 do 50 milionów baryłek.

- Joe Biden wezwał Kongres do zmuszenia firm do uiszczenia opłaty, jeśli dzierżawią tysiące niewykorzystanej ropy i gazu oraz studnie na terenach publicznych. Administracja Bidena od dawna twierdzi, że firmy energetyczne korzystają z tysięcy niewykorzystanych umów najmu i wezwał do polityki „wykorzystaj lub strać”, która będzie dążyć do zmuszenia firm naftowych do korzystania z niewykorzystanych zezwoleń na leasing ropy.

- „Zbliżająca się powódź beczek w USA nie zmienia faktu, że rynek będzie miał trudności ze znalezieniem wystarczającej podaży w nadchodzących miesiącach” – powiedział analityk PVM Stephen Brennock.

- JPMorgan utrzymał swoje prognozy cenowe na niezmienionym poziomie $114 za baryłkę w drugim kwartale i $101 za baryłkę w drugiej połowie tego roku. „Co najważniejsze, zdajemy sobie sprawę, że uwolnienie zapasów ropy naftowej nie jest trwałym źródłem dostaw, a jeśli pozostawione rosyjskie baryłki w przyszłym roku średnio przekroczą 1 milion baryłek dziennie, pozostawi to 2023 r. w głębokim deficycie, co oznacza, że prognozowana cena baryłki wynosi $98 dla rok za mało” – powiedział bank.

- Produkcja kondensatu ropy i gazu w Rosji spadła w marcu do 11,01 mln baryłek dziennie (-0,63% m/m). 31 marca produkcja wynosiła 10,6 mln baryłek dziennie i była najniższym dziennym wydobyciem od września 2021. Załadunki ropy Urals z rosyjskich portów bałtyckich spadły o 5% w stosunku do marcowego harmonogramu z powodu odwołanych ładunków. Niesprzedana ropa utknęła w rosyjskim systemie operatora rurociągów Transnieft, wpływając na jego elastyczność.

- Exxon Mobil Corp otrzymała w piątek zgodę Agencji Ochrony Środowiska Gujany na rozpoczęcie prac nad swoim czwartym projektem wydobycia ropy naftowej w tym kraju. Pozwolenie pozwoli Exxonowi rozpocząć budowę i eksploatację projektu Yellowtail. Yellowtail był 13. odkryciem konsorcjum w bloku Stabroek, obszarze obejmującym 26 800 kilometrów kwadratowych i jednym z największych znalezisk ropy naftowej w Ameryce Południowej. Gdy wydobycie rozpocznie się w 2025 r., projekt będzie pompował do 250 000 baryłek ropy i gazu dziennie. Exxon proponuje plan rozwojowy dla Yellowtail, który wymagałby wykorzystania do trzech statków do wykonania 67 odwiertów. Pozwolenie Gujany EPA zabrania rutynowego spalania i odpowietrzania gazu ziemnego podczas pracy i wymaga, aby Exxon posiadał podmorskie urządzenie, zwane stosem zamykającym, które może uszczelnić studnię w razie wypadku Wymagało to również, aby partnerzy mieli ubezpieczenie na pokrycie wszelkich szkód środowiskowych i zapewnili gwarancję, która wynagrodzi Gujanie odszkodowanie w przypadku, gdyby konsorcjum nie wywiązało się ze swoich zobowiązań.

- Poważne zanieczyszczenie paliwa bunkrowego dotknęło co najmniej 14 statków, które otrzymały olej opałowy o wysokiej zawartości siarki (HSFO) z Singapuru, podała firma Veritas Petroleum Services (VPS) zajmująca się badaniami paliw i oleju. Zidentyfikowano 34 statki, które otrzymały dostawy HSFO od dwóch nienazwanych dostawców z Singapuru w ciągu ostatnich dwóch miesięcy, które zostały skażone nawet 2000 częściami na milion (ppm) chloru węglowodory. „Skutkiem była awaria układu paliwowego w silniku pomocniczym, co spowodowało utratę mocy i napędu, powodując zaciemnienie”, powiedział VPS. VPS powiedział, że dostarczony HSFO faktycznie spełniał specyfikacje ISO 8217 przy każdej dostawie, ale głębsza metoda przesiewowa pozwoliła zidentyfikować zanieczyszczenia paliwa. Norweski ubezpieczyciel statków Skuld z siedzibą w Norwegii poinformował w piątek, że w ciągu ostatnich dwóch tygodni odnotował zwiększoną liczbę roszczeń związanych z ładunkami oleju opałowego o wysokiej zawartości siarki w Singapurze, który okazał się skażony związkami chloru. „Widzimy uszkodzenia pomp wtryskowych, wtryskiwaczy i elementów filtrów, a niektórzy mają problem z systemami oczyszczania” – podał Skuld w notatce. Takie incydenty mogą wpłynąć na zapotrzebowanie na paliwo bunkrowe w Singapurze, największym na świecie centrum tankowania statków. Fala problemów związanych ze skażonym paliwem bunkrowym uderzyła w świat w 2018 roku, gdzie po raz pierwszy pojawiła się na wybrzeżu Zatoki Meksykańskiej, zanim rozprzestrzeniła się na inne ośrodki morskie, w tym Singapur.

- Sprzedawcy paliwa żeglugowego przestali obsługiwać statki pływające pod rosyjską banderą w głównych europejskich portach w tym w Hiszpanii i na Malcie, co stanowi kolejny cios dla moskiewskiego eksportu. Utrata dostępu do punktów tankowania na Morzu Śródziemnym stwarza poważne problemy logistyczne dla rosyjskich tankowców płynących z portów bałtyckich do Azji, a także stwarza obawy o bezpieczeństwo związane z potencjalnym utknięciem na morzu z ładunkami łatwopalnymi. „Kilka tankowców musiało odbyć dłuższą podróż, aby zatankować się w innych krajach po tym, jak europejskie porty odmówiły dostarczenia paliwa” – powiedział źródło. Urzędnik rządowy na Malcie powiedział, że kraj nie zezwala na zawijanie do swoich portów żadnych statków pod banderą rosyjską.

- Petroecuador zaprosi prywatnych partnerów do składania ofert na naprawę zamkniętych odwiertów, a także na maksymalizację związanego z tym wydobyciem gazu ziemnego na polach w amazońskim lesie deszczowym tego kraju. Inwestycje zarówno w projekty naftowe, jak i gazowe wyniosą prawdopodobnie $180 milionów, dodając, że naprawa szybu pozwoli firmie zwiększyć wydobycie ropy naftowej o około 15 000 baryłek dziennie (bpd) po ośmiu miesiącach. Ekwador jest jednym z mniejszych producentów ropy naftowej w Ameryce Łacińskiej, pompującym mniej baryłek niż regionalne koncerny wagi ciężkiej – Brazylia, Meksyk i Kolumbia. Pierwotny cel napraw Petroecuador będzie dotyczył 100 odwiertów na polach produkcyjnych zlokalizowanych w pobliżu infrastruktury i które już otrzymały zezwolenia środowiskowe, ale firma chce ostatecznie uruchomić około 1000 zamkniętych odwiertów, aby zwiększyć produkcję. Petroecuador powiedział, że zamierza w tym roku zwiększyć produkcję o około 100 000 baryłek dziennie, w porównaniu z obecną produkcją ekwiwalentu ropy naftowej wynoszącą ponad 385 000 baryłek dziennie.

- Eksport ropy naftowej z Wenezueli spadł w marcu do średnio 644 419 baryłek dziennie (-4% m/m).

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 1 kwietnia 2022 wynosiły 6,287 mln (b/z t/t).

- Liczba odwiertów naftowych w USA wzrosła w ubiegłym tygodniu drugi tydzień z rzędu o 2 do poziomu 533 aktywnych punktów. Analitycy JP Morgan powiedzieli, że „spodziewają się dalszego spowolnienia wzrostu aktywności wiertniczej w drugim kwartale 2022 r.”. „Przy dotkliwych niedoborach siły roboczej na polu wiercenia mogą być niższe, niż się spodziewamy, ale skutki tego spowolnienia prawdopodobnie nie będą widoczne w wielkości produkcji wcześniej jak w czwartym kwartale 2022 r.” – powiedzieli analitycy JP Morgan.

Gaz ziemny

- Europa obiecała pozostać zjednoczona przeciwko żądaniu Rosji, aby zapłaciła za swój gaz w rublach. Komisja Europejska powiedziała w piątek, że ci, którzy mają umowy wymagające płatności w euro lub dolarach, powinni się tego trzymać. „Uzgodnione umowy muszą być przestrzegane. 97% odpowiednich umów wyraźnie przewiduje płatność w euro lub dolarach. Firmy z takimi umowami nie powinny przychylać się do rosyjskich żądań. UE zareaguje w zjednoczony sposób na ostatnią próbę Rosji obejścia naszych sankcji” – powiedział rzecznik Komisji Europejskiej. Kreml powiedział w piątek, że nie zakręci od razu dostaw gazu do Europy, ponieważ płatności za dostawy należne po 1 kwietnia przypadają w drugiej połowie tego miesiąca i maju. W czwartek Moskwa zadekretowała, że zagraniczni nabywcy rosyjskiego gazu będą musieli od piątku otworzyć rublowe konta w państwowym Gazprombanku, w przeciwnym razie ryzykują odcięcie.

- Litwa, Łotwa i Estonia poinformowały o rezygnacji z rosyjskiego gazu ziemnego z dniem 1 kwietnia. Litwa zamierza odbierać cały niezbędny gaz przez terminal LNG w Kłajpedzie. Łotwa obecnie korzysta z rezerw gazowych, a docelowo będzie także (razem z Estonią) korzystać z dostaw trzech dużych ładunków LNG, które mają co miesiąc docierać do Kłajpedy. Litwa podkreśla, że w razie potrzeby gaz może być dostarczany także przez interkonektor gazowy z Polski (od 1 maja).

- Austriacka firma energetyczna OMV podkreśliła, że nie ma podstaw do zapłaty w żadnej innej walucie niż euro lub dolary. „Dokumenty zostały przekazane. Obecnie są one szczegółowo badane przez OMV, ale z tego, co wiemy obecnie, wynika, że płatności mogą być nadal dokonywane w euro” – powiedziała austriacka minister energetyki Leonore Gewessler. „Kontrakty długoterminowe do 2040 r., są wyrażone w dolarach i euro i będziemy się ich trzymać” powiedział kanclerz Austrii Karl Nehammer, którego kraj otrzymuje 80% gazu z Rosji.

- Grupa energetyczna Orsted poinformowała w piątek, że nie ma zamiaru płacić za rosyjski gaz w rublach, po tym jak w czwartek Rosja zażądała tego od zagranicznych nabywców. „Możemy potwierdzić, że Orsted otrzymał od Gazprom Export żądanie zapłaty za dostawy gazu w rublach. Nie mamy zamiaru płacić w rublach” – powiedział Orsted w oświadczeniu.

- Holenderski rząd w piątek ustalił poziom produkcji dla pola gazowego Groningen na 4,5 miliarda m3 na sezon 2021/22 (trwający do 30 września). W oświadczeniu minister gospodarki kraju powiedział, że holenderski rząd nadal zamierza zmniejszyć produkcję do zera w 2023 roku, ale zachował możliwość dalszego wykorzystania pola w sytuacji kryzysowej.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji pozostały bez zmian w ubiegłym tygodniu – majowe dostawy wycenia się na $35,00/mmBtu (b/z t/t). W Azji popyt pozostał stłumiony, ponieważ nabywcy powstrzymywali się od zakupów na rynku kasowym, dopóki nie uzyskano większej przejrzystości cen. Ale japońskie zakłady użyteczności publicznej kupowały, aby uzupełnić zapasy po trzęsieniu ziemi 16 marca.

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 96,7 mld stóp sześciennych dziennie (bcfd) czyli -8,95% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 93,1 bcfd.

- Marcowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosiła średnio 93,7 mld stóp sześciennych dziennie (+0,97% m/m).

- Marcowy przepływ LNG do terminali eksportowych z USA wyniosła średnio rekordowe 12,86 bcfd (+3,46% m/m). Rekordowy dotychczas przepływ do terminali LNG w USA był w styczniu 2022 na poziomie 12,44 bcfd. USA są w stanie przekształcić w LNG ~13,2 bcfd.

- Eksport LNG z USA do wszystkich miejsc docelowych wyniósł w marcu 2022 7,43 mln ton (+16,1% m/m). Europa była czołowym importerem amerykańskiego LNG czwarty miesiąc z rzędu, odbierając około 65% amerykańskiego eksportu, 12% eksportu trafiło do Azji, a 3% do Ameryki Łacińskiej. ~20% ładunków nie sygnalizowało miejsca dostawy.

- Liczba amerykańskich odwiertów gazowych wzrosła o 1 w ubiegłym tygodniu do poziomu 138 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 25 marca wzrosły o +25 mld stóp sześciennych (bcf) do 1,415 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o -14,71% poniżej 5-letniej średniej. Analitycy prognozowali wzrost zapasów o +21 bcf.

Węgiel

- Mimo nadejścia wiosny Niemcy skupują drewno i węgiel, mając na uwadze rosnące ceny gazu i niepewność co do skutków przedłużającej się wojny na Ukrainie. „Mam piec w każdym pokoju i jeśli z jakiegoś powodu nagle wyłączamy gaz lub mamy niedobór energii, to przynajmniej mam możliwość pozostania samowystarczalną” – powiedziała Susanne Gasden która jest jedną z osób, które zamówiły drewno na przyszłą zimę, mimo że ma w domu ogrzewanie elektryczne. Sprzedawca paliw Richard Koegler powiedział, że ludzie wciąż zaopatrują się w węgiel i drewno: „Nie zamawiają, ponieważ gaz stał się tak drogi, zamawiają, ponieważ obawiają się, że (później) w ogóle nic nie dostaną”.

Złoto

- Dane o zatrudnieniu w USA pokazały, że stopa bezrobocia spada do nowego dwuletniego minimum na poziomie 3,6%, a płace ponownie przyspieszają, co skłania FED do podniesienia stóp procentowych o mocne 50 punktów bazowych w maju.

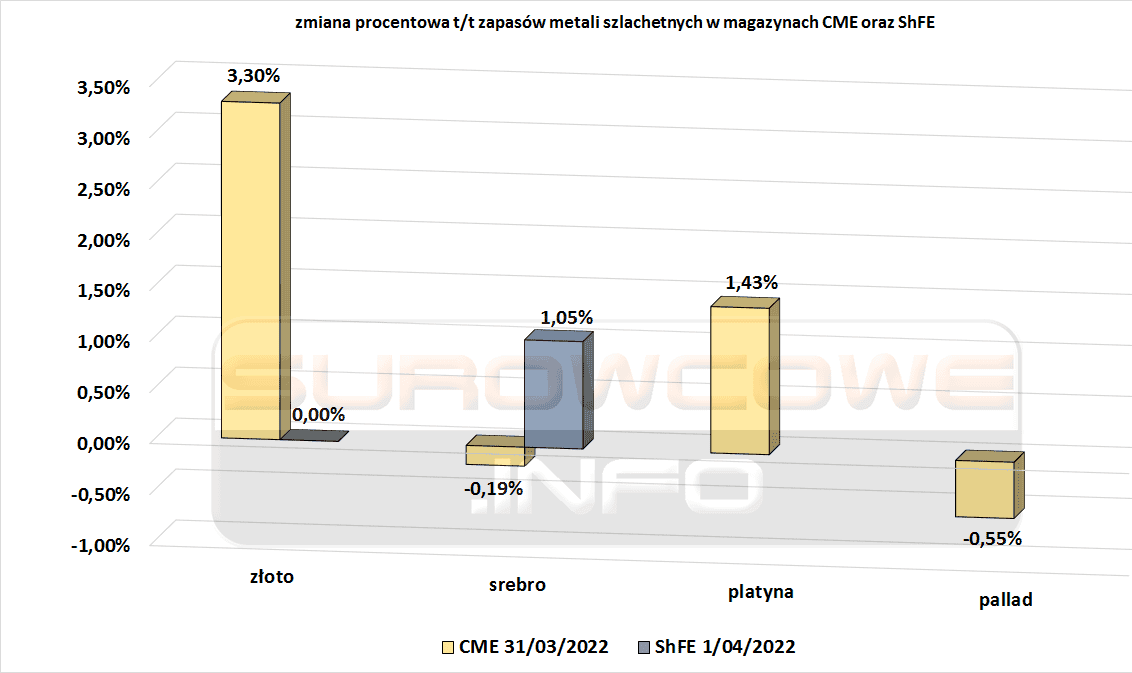

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej (CME) i szanghajskiej (ShFE) giełdy:

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Miedź

- „Dane gospodarcze w Chinach zwolniły w marcu i ludzie mogą się obawiać, że obecne blokady w Szanghaju mogą mieć miejsce w innych miejscach” – powiedział Xiao Fu, szef strategii rynku towarowego w Bank of China International (BCI). Jak wynika z danych, w marcu działalność fabryk w Chinach spadła w najszybszym tempie od dwóch lat, podczas gdy chińskie centrum handlowe Szanghaju zatrzymało się w piątek po tym, jak rząd zamknął większość z 26 milionów mieszkańców miasta.

- Zmiany stanów magazynowych m.in. miedzi w Londynie, USA i Szanghaju są dostępne poniżej.

Pozostałe metale przemysłowe

- Londyńska Giełda Metali zawiesiła w piątek dostawy niektórych rosyjskich metali do zatwierdzonych magazynów w Wielkiej Brytanii, chociaż obecnie nie są one w nich przechowywane. 15 marca brytyjski rząd nałożył 35% dodatkowych ceł na import rosyjskiej miedzi, ołowiu, pierwotnego aluminium i stopów aluminium. Aluminium produkowane przez Rusal i miedź produkowana przez Norilsk Nickel (Nornickel) i JSC Uralelektromed mogą być dostarczane do zatwierdzonych magazynów LME w Wielkiej Brytanii tylko wtedy, gdy zostały wyeksportowane z Rosji przed 25 marca, podała LME. LME podało, że w jego decyzji znalazły się również stop ołowiu i aluminium firmy Rusal i trzech innych producentów.

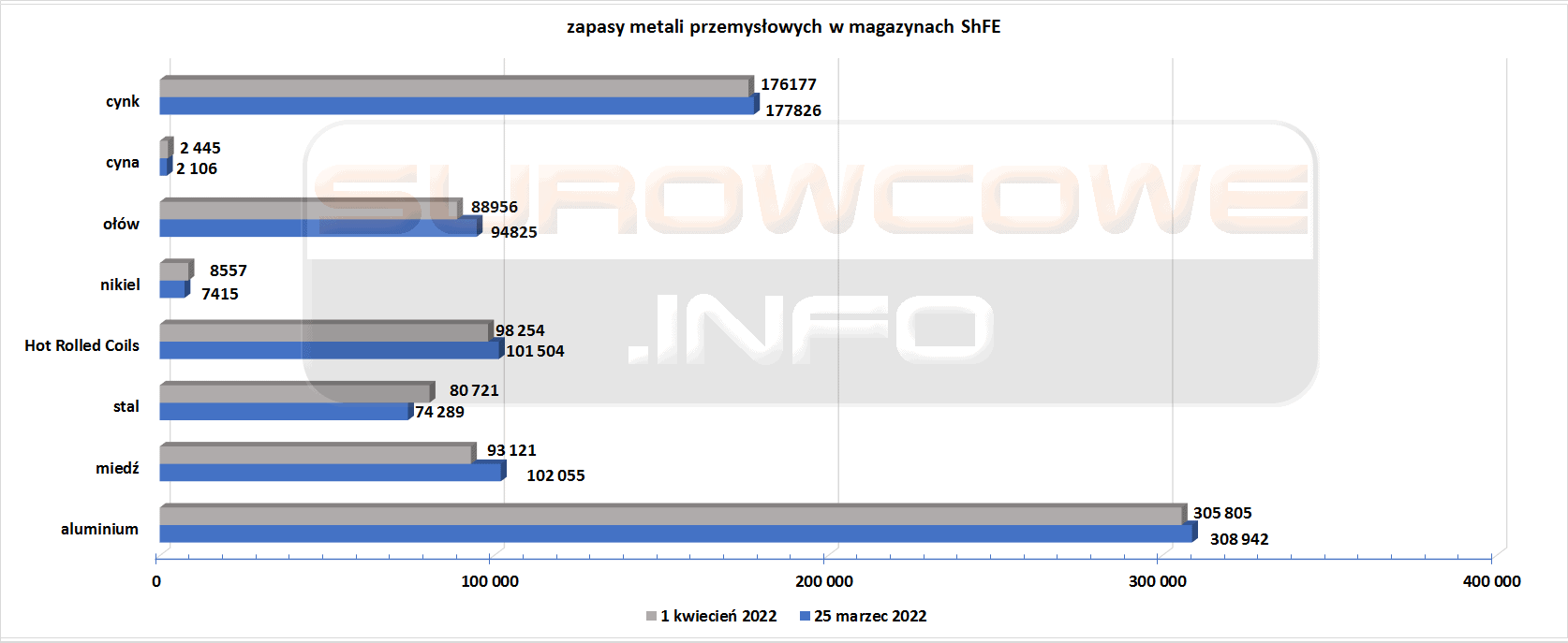

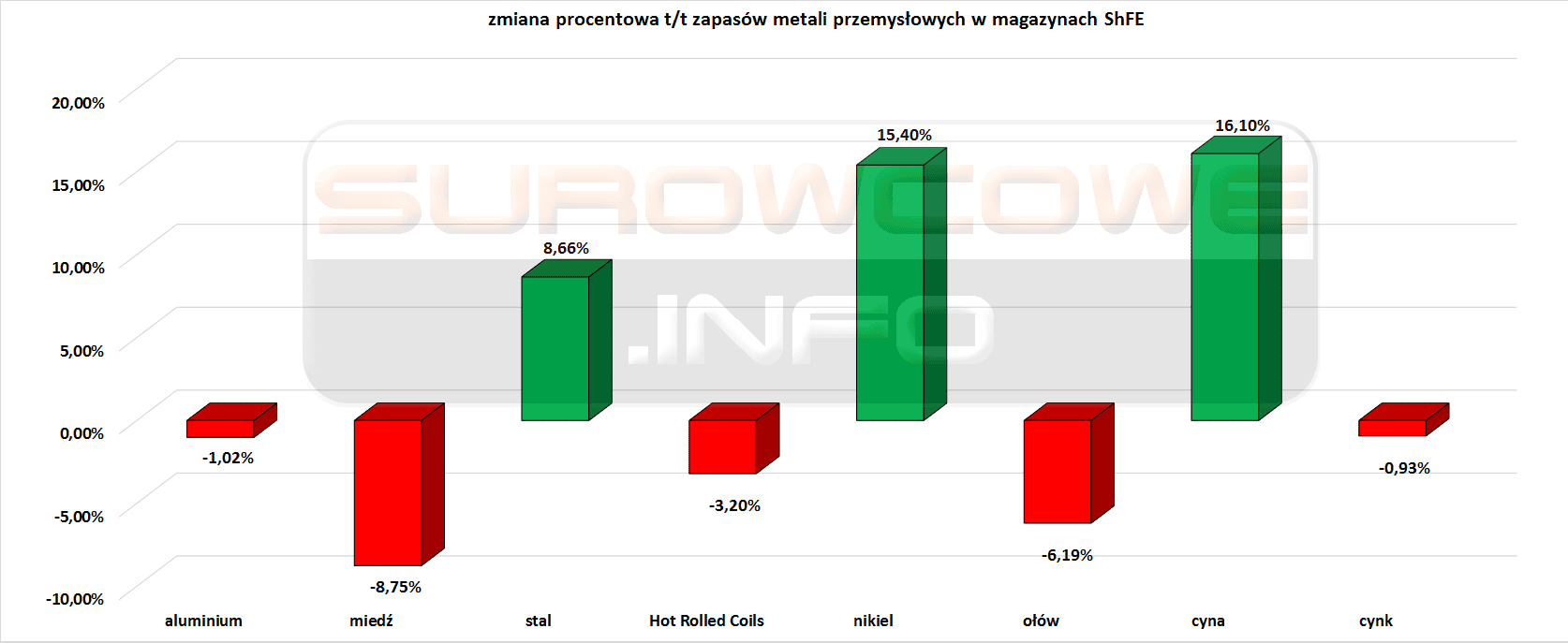

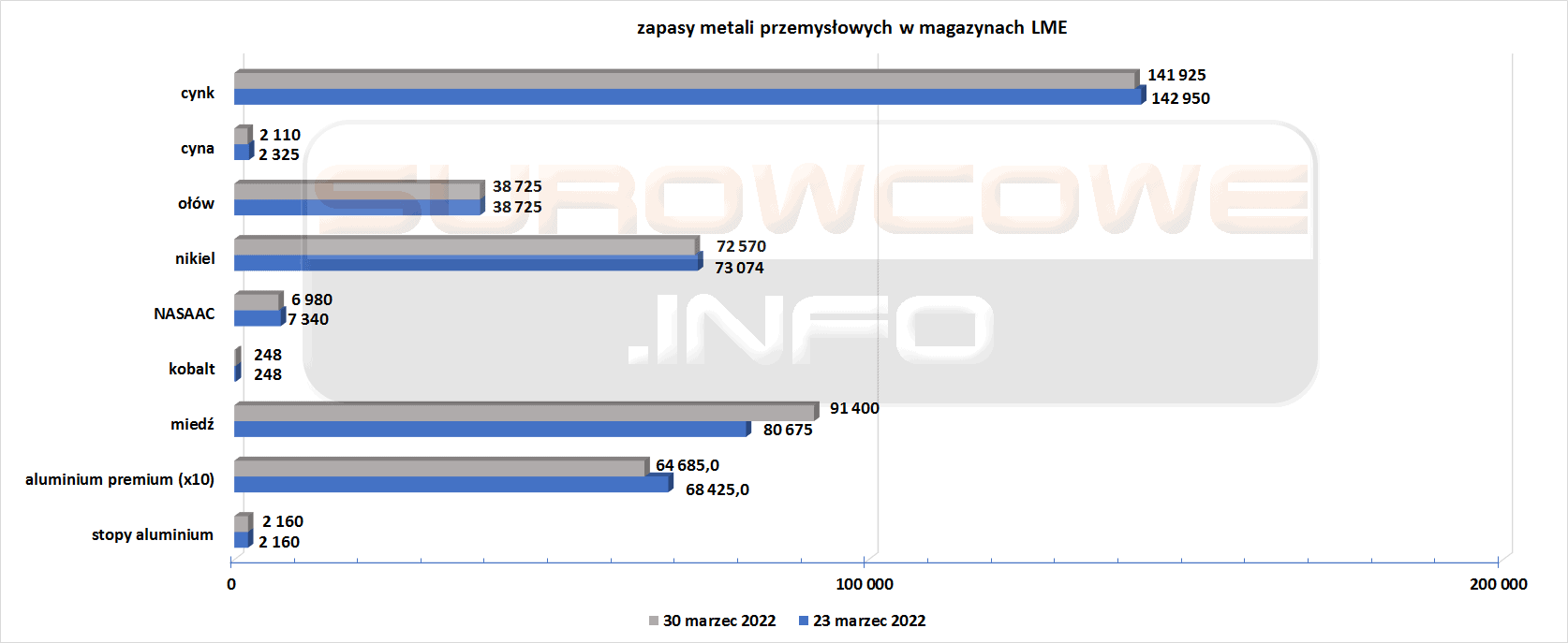

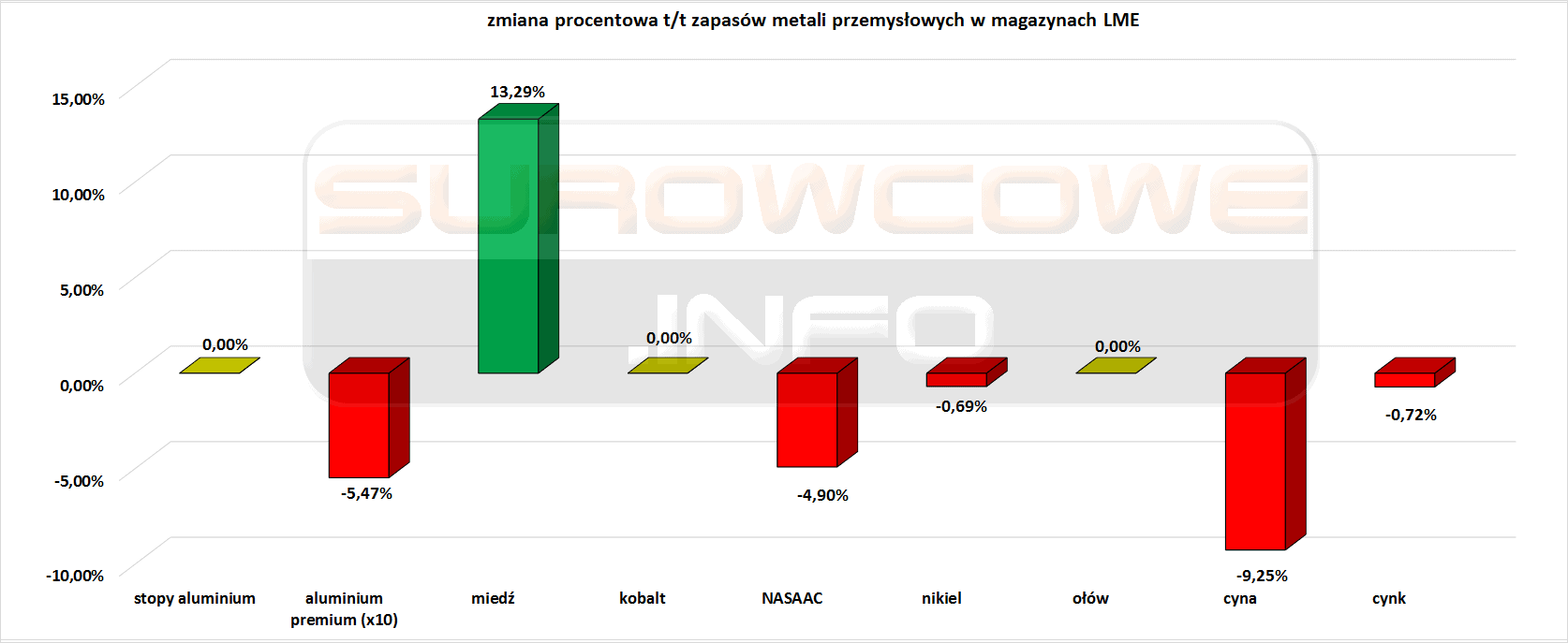

Stany magazynowe metali przemysłowych

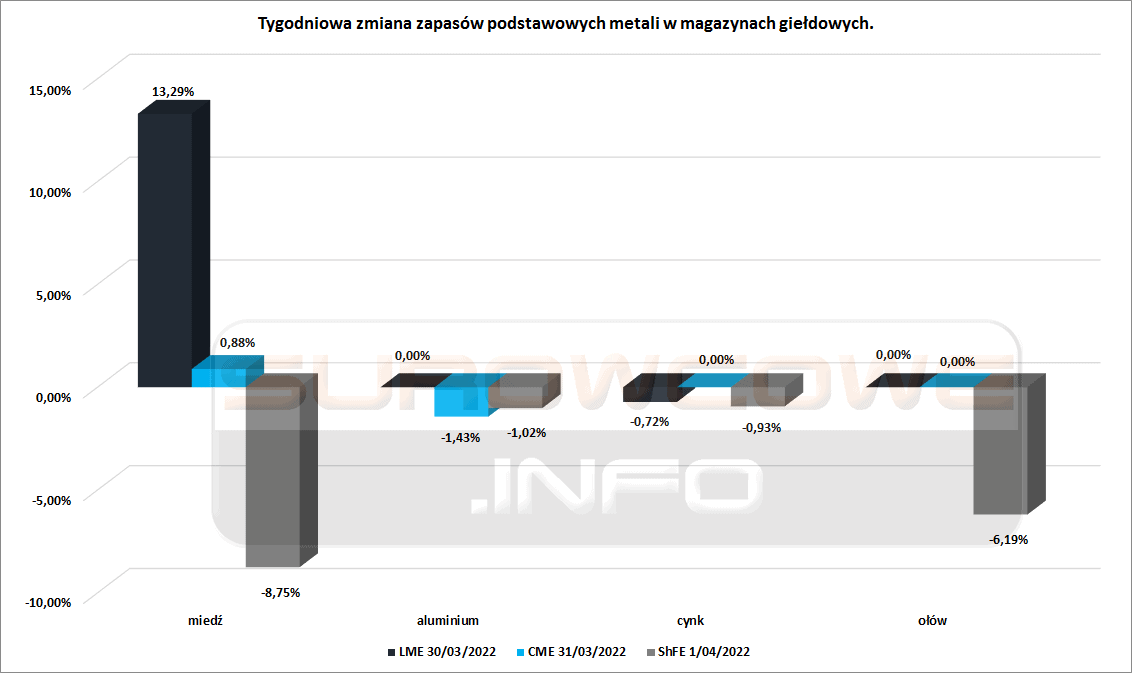

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej (CME), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Czwarty z rzędu tydzień spadku zapasów miedzi. Trzeci z rzędu tydzień spadku zapasów aluminium i ołowiu. Drugi z rzędu tydzień spadku zapasów stali walcowanej na gorąco.

źródło: opracowanie własne na podstawie danych ShFE

źródło: opracowanie własne na podstawie danych ShFE

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Dziesiąty tydzień z rzędu spadek zapasów NASAAC. Siódmy z rzędu tydzień spadku zapasu aluminium premium. Czwarty z rzędu tydzień wzrostu zapasów miedzi. Drugi z rzędu tydzień spadku zapasów niklu i cynku.

źródło: opracowanie własne na podstawie danych LME

źródło: opracowanie własne na podstawie danych LME

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.