Dobrnęliśmy do końca stycznia. Nim jednak przejdziemy do lutego, zestaw aktualności, w którym zobaczymy pierwsze wyniki finansowe spółek surowcowych, omówimy cykl koniunkturalny (temat przewodni nowego odcinka programu o 14:00!), przygotujemy się do spotkania OPEC+, będzie o zmianach na rynku miedziowym czy perspektywach cen platyny i palladu, a także wpływu pogody na zbiory m.in. soi.

nie chcesz czytać?

kliknij by przejść od razu do odcinka programu Surowcowe info

Słowniczek

- pp – punkt procentowy

- b/z – bez zmian

- t/t – zmiana wartości względem poprzedniego tygodnia

- m/m – zmiana wartości względem poprzedniego miesiąca

- q/q – zmiana wartości względem poprzedniego kwartału

- r/r – zmiana wartości względem poprzedniego roku

- s/s – zmiana wartości względem poprzedniego sezonu (w przypadku surowców mających sezon na przełomie roku kalendarzowego)

W dzisiejszych aktualnościach:

- ogólne informacje

- kawa

- cukier

- kakao

- kukurydza

- soja

- ropa naftowa

- gaz ziemny

- węgiel

- złoto

- platyna i pallad

- miedź

- pozostałe metale przemysłowe

- stany magazynowe metali przemysłowych

- program Surowcowe info

Ogólne informacje

- Prezydent Brazylii Jair Bolsonaro podpisał dekret pozwalający temu krajowi na jednostronny odwet w sporach handlowych, jeśli przesłuchania w Światowej Organizacji Handlu (WTO) utkną w martwym punkcie. Posunięcie to otwiera Brazylii drogę do jednostronnego odwetu na Indiach w sporach handlowych dotyczących cukru.

- Zdaniem niektórych analityków globalna produkcja prawdopodobnie doświadczy znacznego spowolnienia w połowie cyklu, jeśli nie recesji pod koniec cyklu do połowy 2023 roku. Rosnące ceny surowców, niedobory energii, ograniczenia mocy produkcyjnych w produkcji, błędy w prognozowaniu popytu i rosnące stopy procentowe same w sobie są potencjalnymi czynnikami wyzwalającymi spowolnienie. Od 1950 r. w amerykańskim indeksie aktywności produkcyjnej opracowywanym przez Institute for Supply Management odnotowano co najmniej 19 wyraźnych dołków. Nie wszystkie z nich zostały uznane za oficjalne „recesje” przez Komitet Datowania Cyklu Biznesowego amerykańskiego Narodowego Biura Badań Gospodarczych. Niektóre były spowolnieniami w połowie cyklu, okresami łagodniejszego wzrostu w nieprzerwanej ekspansji, ale zwykle były na tyle poważne, że zmusiły amerykański bank centralny do obniżenia stóp procentowych lub dostarczenia innych bodźców. Średni odstęp między dołkami wskaźnika ISM, czy to recesji, czy spowolnienia w połowie cyklu, wynosił około 37 miesięcy od 1980 r. lub 39 miesięcy od 1950 r. Obecna ekspansja, która datuje się na kwiecień 2020 r., kiedy większość głównych gospodarek była w zamknięciu podczas pierwszej fali pandemii, ma już prawie 22 miesiące, czyli do Q2 lub Q3 2023 ekspansja osiągnie średni czas nadejścia recesji lub spowolnienia. Zaobserwowano znaczne różnice w długości tych cykli produkcyjnych, z odchyleniem standardowym około 17-18 miesięcy. Błędem byłoby przewidywanie obecnych poziomów i tempa wzrostu produkcji i konsumpcji towarów na lata 2022, 2023 i 2024 bez uwzględnienia prawdopodobnych wahań makroekonomicznych w tym okresie. Ceny surowców i cykl makroekonomiczny są ze sobą nierozerwalnie związane. Obecne problemy z łańcuchem dostaw i inflacja napędzana surowcami prawdopodobnie zasieją ziarna własnego upadku, zwiększając prawdopodobieństwo podwyżek stóp procentowych i spowolnienia makroekonomicznego w przyszłym roku.

- Glencore Plc planuje zakupić amerykańską spółkę zbożową Gavilon – transakcja ma zostać sfinalizowana w drugiej połowie 2022 roku. Dzięki temu Glencore Viterra będzie posiadać znacznie więcej fizycznych aktywów do obsługi zboża w Stanach Zjednoczonych. Według danych agencji spedycyjnej Cargonave, Viterra awansowałaby również na trzeciego co do wielkości eksportera brazylijskiej soi, wyprzedzając firmę Archer-Daniels-Midland Co. Jednak nie pozwoli to spółce wybić się do ścisłej czołówki globalnych handlarzy zbożem. „To stawia ich wśród graczy, którzy mogą fizycznie wytwarzać zboże (w Stanach Zjednoczonych), a nie tylko handlarza papierami. Podnosi to ich status, ale musieliby wydać znacznie więcej pieniędzy, aby osiągnąć poziom ADM lub Cargill czy Bunge” – powiedział anonimowo eksporter z USA. Viterra posiada aktywa do obsługi zboża, takie jak elewatory i porty w Kanadzie, Europie i Ameryce Południowej, ale firma ma tylko biura handlowe i bardzo ograniczone przechowywanie i transport zboża w Stanach Zjednoczonych. Firma powiedziała, że przejęcie Gavilon „zapewni większą wartość i elastyczność” swoim klientom. Transakcja może przynieść korzyści rolnikom z USA, ponieważ globalne sieci handlowe i żeglugowe Glencore pozwalają Viterra być bardziej konkurencyjnym przy zakupie zboża od nich.

Kawa

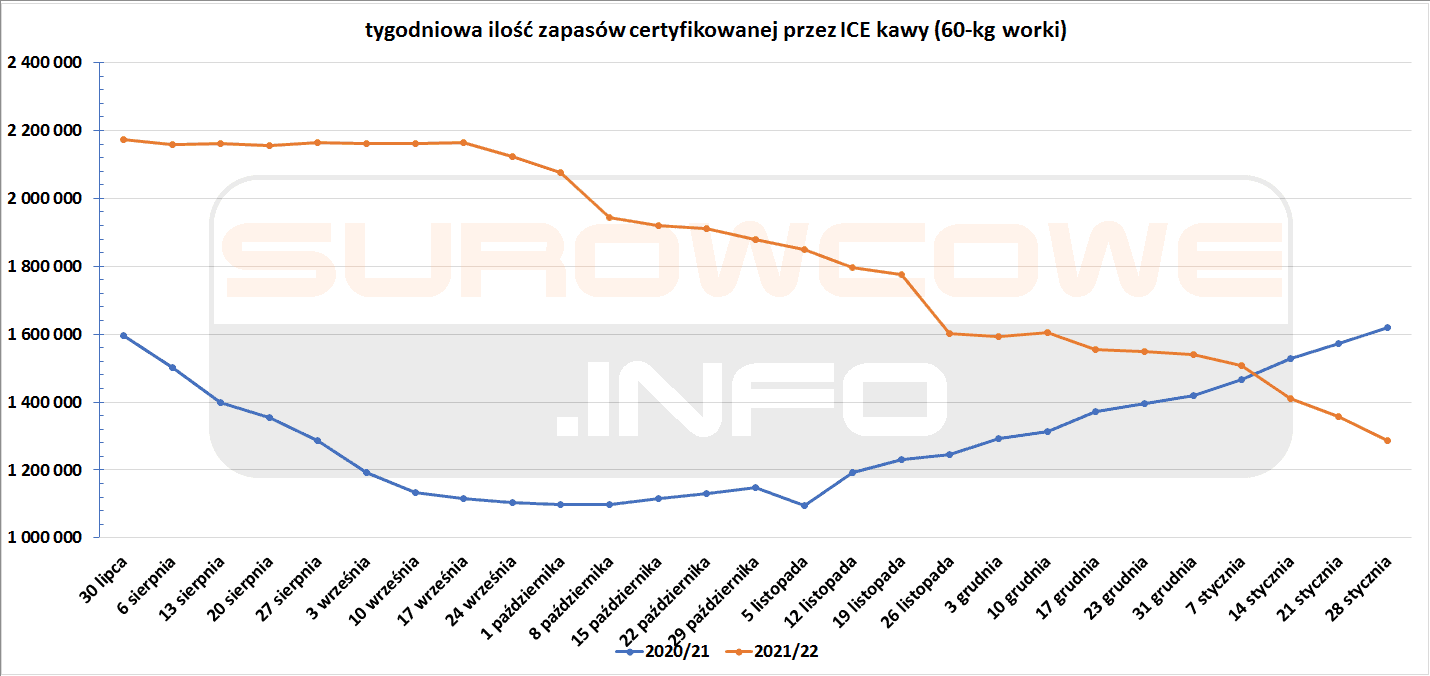

- Zapasy kawy w magazynach ICE spadły siódmy tydzień z rzędu (-70,7k t/t), w sezonie 2020/21 rosły (+47,7k t/t). Zapasy kawy są o -20,45% s/s niższe.

źródło: opracowanie własne na podstawie danych ICE

Cukier

- Produkcja cukru w Indiach w roku gospodarczym 2021/22 prawdopodobnie wzrośnie do 31,9 mln ton (+3% s/s). Wg prognoz All India Sugar Trade Association (AISTA) rekordowe 3,1 mln ton cukru może trafić na produkcję etanolu w bieżącym sezonie.

- Prognozowane deszcze w weekend w środkowo-południowej Brazylii mogą przyczynić się do poprawy poziomu wilgotności gleby i perspektyw dla tegorocznych zbiorów trzciny cukrowej.

Kakao

- Nestlé zacznie płacić rolnikom kakao gotówką, jeśli wyślą swoje dzieci do szkoły, zamiast doglądać upraw, w ramach dążenia do zakupu całego kakao za pośrednictwem w pełni identyfikowalnego, bezpośrednio pozyskiwanego łańcucha dostaw do 2025 r.

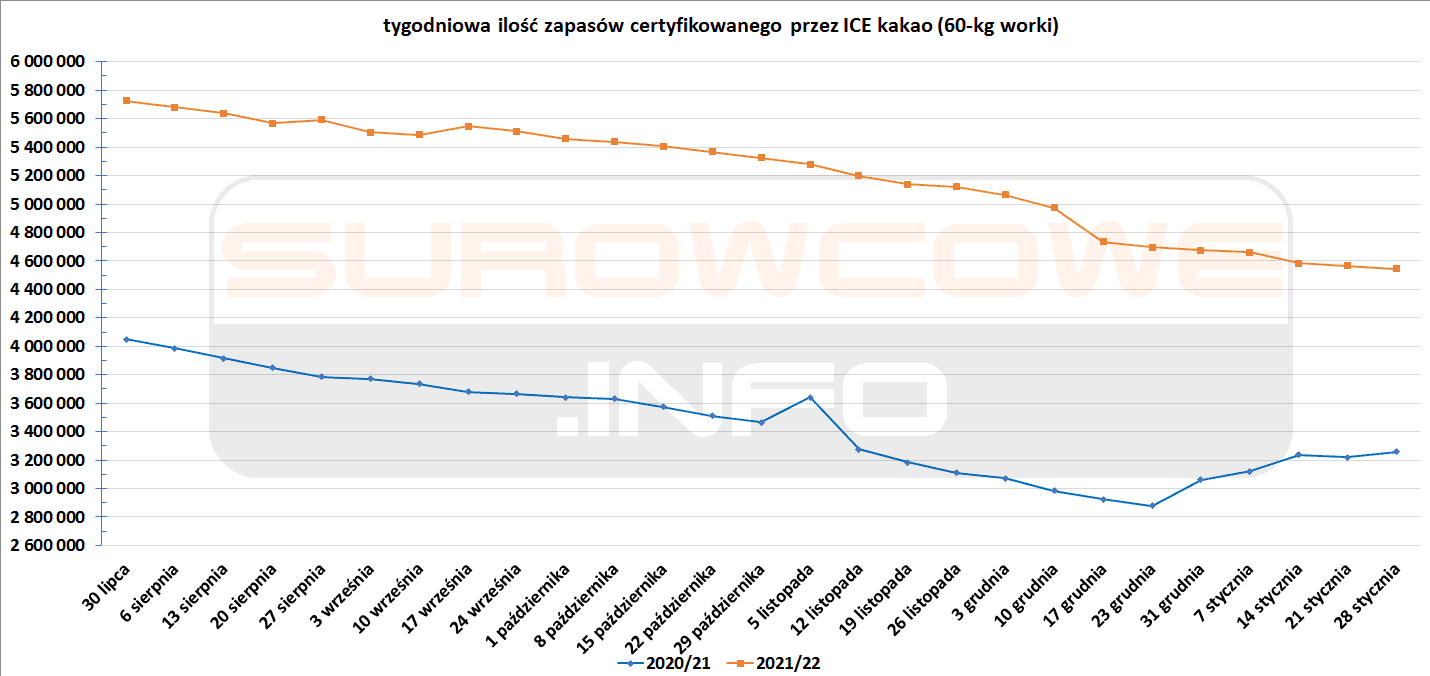

- Zapasy kakao w magazynach ICE spadły dziewiętnasty tydzień z rzędu (-19,1k t/t), w poprzednim sezonie rosły (+39,3k t/t). Warto odnotować, że mimo spadku zapasów, są one w tym sezonie o +39,5% wyższe niż w analogicznym okresie r/r.

źródło: opracowanie własne na podstawie danych ICE

Kukurydza

- Oczekuje się, że rolnicy z RPA będą sadzić kukurydzę na obszarze 2 609,7 tysiąca hektarów (-5,3% r/r) z powodu nadmiernych opadów w sezonie sadzenia – jak poinformował rządowy Komitet Szacunków Upraw (CEC).

- Brazylijski stan Paran podniósł swoje prognozy pierwszych zbiorów kukurydzy w sezonie 2021/22 do 2,73 mln ton (z 2,4 mln wg wcześniejszej prognozy), podczas gdy drugi zbiór ma dostarczyć 15,2 mln ton (+165% s/s).

Soja

- Jedna z prognoz przewiduje 35% spadek produkcji soi w brazylijskim stanie Parana w tym sezonie ze względu na niesprzyjającą pogodę. Prawdopodobny poziom zbiorów wyniesie 12,83 mln ton, co jest także ponad 30% spadkiem względem grudniowej prognozy od Deral, stanowego departamentu prognoz w Brazylii. „Ten raport zawiera aktualizacje dotyczące szkód związanych z suszą. Liczby zmieniły się radykalnie w porównaniu z naszym poprzednim raportem, który został opublikowany przed najgorszymi momentami stresu cieplnego i wodnego obserwowanymi pod koniec 2021 r.” – powiedział w oświadczeniu agronom Deral, Carlos Hugo Godinho. Starsze prognozy zakładały zbiory w Parana w bieżącym sezonie nawet na poziomie 21 mln ton.

- Prywatni eksporterzy zgłosili w piątek sprzedaż 264 000 ton soi do Chin, 141 514 ton soi do Meksyku i 251 500 ton soi do nieznanych miejsc.

Ropa naftowa

- 2 lutego 2022 kolejne spotkanie OPEC+ i decyzja o wysokości cięć produkcji.

- Należący do Star Petroleum Refining Public Company podmorski rurociąg biegnący w pobliżu wybrzeża Tajlandii miał wyciek. Pierwsze szacunki mówiły nawet o 160 tysiąca litrów ropy wycieku, zredukowano je później do 50 tysięcy ropy. Wg władz usunięcie plamy oleju zajmie co najmniej pięć dni.

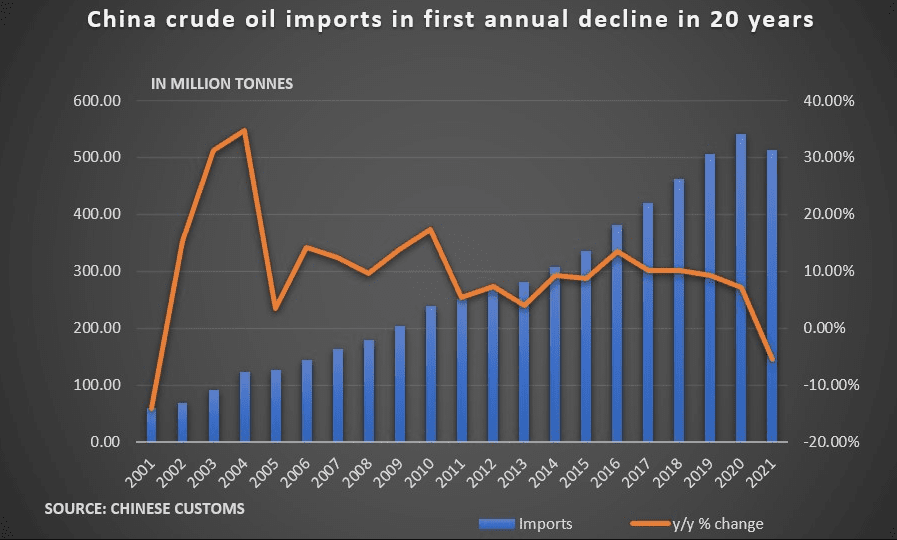

- Silny popyt ze strony Chin, które stanowią jedną dziesiątą światowego handlu ropą, pomógłby wzmocnić światowe ceny ropy, utrzymując dostawy na niskim poziomie w obliczu prognoz wzrostu cen ropy do $100 za baryłkę. W 2022 r. import ropy naftowej do Chin ma wzrosnąć o 600 000-700 000 baryłek dziennie (bpd), co skompensuje spadek importu w 2021 roku. Pozwoli to też wyrównać albo i przebić rekordowy wolumen z 2020 roku wynoszący 10,85 mln baryłek dziennie. „Spodziewamy się, że produkcja chińskich rafinerii wzrośnie o 500 000 baryłek dziennie, głównie dzięki nowym mocom produkcyjnym rafinerii, które zostaną uruchomione w 2022 r., a ożywienie w transporcie i paliwach lotniczych nabierze tempa w drugiej połowie roku” – powiedziała Julie Torgersrud z Rystad Energy.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

- Chevron Corp podał wyniki za Q4 2021. Spółka odnotowała zysk $5,1 mld ($2,65/akcję), nieco poniżej prognozowanego $3,12/akcję. Produkcja ropy naftowej i gazu przez Chevron spadła do 3,12 mln baryłek dziennie (-5% q/q). Największy spadek wynikał z utraty koncesji produkcyjnych w Indonezji i Tajlandii, a także spadku produkcji w Australii. Zyski spółki za cały 2021 wyniosły $15,6 mld i były najwyższe od 2014 roku. „Spodziewam się, że rok 2022 będzie jeszcze lepszy pod względem zwrotów gotówki dla akcjonariuszy” – powiedział podczas telekonferencji dyrektor generalny Michael Wirth. „Jesteśmy bardziej opłacalni pod względem kapitału i kosztów”. Peter Speer, starszy wiceprezes firmy ratingowej Moody’s Corp, powiedział, że nastąpiła „imponująca redukcja zadłużenia o 6 miliardów dolarów”. Chevron zapowiada, że odkupi akcje o wartości około $1,25 miliarda, jednocześnie podnosząc dywidendę do $1,42/akcję (+6%).

- Malezyjska państwowa firma energetyczna Petronas poinformowała, że w swoim corocznym przetargu rozpoczętym w czwartek oferuje 14 morskich bloków poszukiwawczych, sześć klastrów odkrytych możliwości zasobowych (DRO) i jeden klaster aktywów o późnym okresie użytkowania (LLA). „Dzięki naszym badaniom nad basenami wierzymy, że w basenach Malezji można zidentyfikować znacznie więcej perspektyw, z szacowanym potencjałem około 21 miliardów baryłek ekwiwalentu ropy naftowej” – powiedział Mohamed Firouz Asnan, starszy wiceprezes Malaysia Petroleum. W inauguracji wzięło udział fizycznie ponad 90 potencjalnych inwestorów, a także ponad 1300 potencjalnych i istniejących inwestorów transmitujących na żywo z Ameryki Północnej, Europy, Bliskiego Wschodu i Azji i Pacyfiku.

- Exxon Mobil Corp i United Steelworkers Union (USW) wymieniły się propozycjami, pracując nad możliwym zakończeniem prawie 10-miesięcznego lockoutu rafinerii firmy w Beaumont w Teksasie. Obie strony czekają, aż amerykańska Narodowa Rada Stosunków Pracy (NLRB) podejmie decyzję w sprawie zarzutów wniesionych przez USW, że Exxon używa lockoutu, który rozpoczął się 1 maja, w celu wymuszenia usunięcia związku z rafinerii.

- Trafigura planuje w tym roku rozpocząć wysyłkę ropy naftowej przez prywatny port w Wyborgu w północnej Rosji, tworząc nowy szlak eksportowy. Trafigura podpisała w styczniu umowę z terminalem w Wyborgu na eksport do 20 000 ton olejów bazowych miesięcznie. Olej bazowy lub olej silnikowy to ważny środek smarny powszechnie stosowany w pojazdach i maszynach. Powstaje poprzez mieszanie rafinowanej ropy naftowej z dodatkami. Wyborg oferuje eksporterom sposób na uniknięcie wysyłek kolejowych do terminali na Łotwie i Litwie, które ostatnio były kilkakrotnie zawieszane z powodu trudnych warunków pogodowych i coraz bardziej napiętych relacji między Rosją a Unią Europejską. „Do 20 000 ton miesięcznie to bardzo ambitny wolumen do załadunku z Wyborga”, powiedział jeden z handlowców dodając, że wolumen stanowi blisko 15-20% rosyjskiego rynku eksportowego olejów bazowych. Trafigura kupuje olej bazowy od Rosneftu i Lukoilu. Trafigura, jeden z największych odbiorców rosyjskich wolumenów ropy i produktów, rozwinął swoją działalność na rosyjskich niszowych produktach naftowych, takich jak oleje bazowe i bitum. W 2021 r. wyeksportował około 250 000 ton bitumu z Rosji.

- Największa polska spółka rafineryjna, PKN Orlen, utrzyma politykę dywidendową – poinformował na konferencji prasowej jej szef finansów Jan Szewczak. Spółka planuje wypłatę co najmniej 3,5 zł dywidendy na akcję.

- Zapasy ropy naftowej w magazynach Shanghai Futures Exchange (ShFE) na dzień 28 stycznia 2022 wynosiły 6,287 mln (b/z t/t).

- Liczba odwiertów naftowych w USA wzrosła w ubiegłym tygodniu o 4 do poziomu 495 aktywnych punktów.

Gaz ziemny

- Jak wynika z analiz think tanku Bruegel, Unia Europejska mogłaby poradzić sobie z krótkoterminowym wstrzymaniem importu rosyjskiego gazu, ale miałoby to „głębokie konsekwencje gospodarcze” i wymagałoby środków nadzwyczajnych w celu ograniczenia popytu. W scenariuszu z bardzo zimną pogodą i brakiem rosyjskiego gazu od lutego, magazyny gazu w UE mogą zostać opróżnione do końca marca, powiedział Bruegel. Na podstawie danych z 2021 r. europejskie terminale regazyfikacyjne i niewykorzystana przepustowość rurociągów mogłyby technicznie pokryć 1700 TWh gazu, który Europa otrzymuje z Rosji. W praktyce Bruegel powiedział, że moce mogą się nie urzeczywistnić, biorąc pod uwagę ograniczoną globalną zdolność skraplania i istniejące kontrakty dostawców na wysyłanie ładunków LNG do Azji.

- Holenderski rząd spotyka się z przemysłowymi użytkownikami gazu, aby opracować plan awaryjny w celu zabezpieczenia krytycznych dostaw energii na wypadek, gdyby eskalacja napięcia między Rosją a Ukrainą wywołała niedobory gazu ziemnego. Holandia, która w dużym stopniu opiera się na gazie do ogrzewania, elektryczności i produkcji przemysłowej, otrzymuje około 15% swojego gazu z Rosji, a resztę z Norwegii. „Od kilku tygodni spotykamy się ze stowarzyszeniami przemysłowymi, aby przedyskutować, w jakim stopniu możemy zminimalizować konsekwencje społeczne, gdyby musiały one ograniczyć zużycie gazu. Zbierając te informacje, chcemy być przygotowani na wypadek, gdybyśmy musieli podjąć działania.” – powiedział rzecznik Ministerstwa Gospodarki Tim van Dijk. Powiedział, że 60 największych firm mogłoby zmniejszyć zużycie energii w czasie kryzysu, ale potrzebuje również jasności co do rekompensaty finansowej, jaką otrzymają w przypadku jakichkolwiek strat biznesowych. Około 40% holenderskiej energii pochodzi z gazu. W 2020 r. 45% przeznaczono na wytwarzanie energii elektrycznej, 28% na ogrzewanie budynków i domów, a 21% na przemysł.

- Analitycy przewidują, że ekstremalne zimno w USA zmusi zakłady energetyczne do dalszego pobierania ogromnych ilości gazu z magazynów w nadchodzących dwóch tygodniach.

- Import LNG do Europy osiągnął w styczniu rekordowy poziom, osiągając w sumie prawie 10,8 mld metrów sześciennych – 45% tych dostaw pochodziło z USA.

- Według firmy konsultingowej Rystad Energy prognoza importu LNG do Chin na 2022 r. została zrewidowana do 86 mln ton/rok – czyli o -2% mniej niż poprzednie prognozy.

- W piątek stawki frachtu Pacific LNG spadły dalej do $27 000 dziennie, podczas gdy stawki Atlantic spadły do $14 500 dziennie.

- Ceny spotowe skroplonego gazu ziemnego (LNG) w Azji wzrosły w ubiegłym tygodniu – marcowe dostawy wycenia się na $27,00/mmBtu (+17,39% t/t). Chłodniejsza pogoda w Japonii spowodowała gwałtowny spadek zapasów LNG i skłoniła niektóre przedsiębiorstwa użyteczności publicznej do zakupów na rynku spot, aby zapewnić dodatkowe dostawy.

- Styczniowa podaż gazu ziemnego w USA (z wyłączeniem Alaski) wynosi średnio 94,2 mld stóp sześciennych dziennie (-3,48% m/m).

- Prognozowany popyt wraz z eksportem gazu ziemnego w USA w tym tygodniu to 133,9 mld stóp sześciennych dziennie (bcfd) czyli -7,14% t/t. W przyszłym tygodniu zapotrzebowanie na gaz ma wynieść 140,6 bcfd.

- Prognozuje się, że 4 lutego osiągnięty zostanie nowy rekord w dziennym zapotrzebowaniu na gaz w USA na poziomie 156,5 bcfd czyli +0,45% względem poprzedniego rekordu ustanowionego 21 stycznia.

- Styczniowy przepływ LNG do terminali eksportowych z USA wynosi średnio rekordowe 12,5 bcfd (+2,46% m/m). Rekordowy dotychczas przepływ do terminali LNG w USA był w grudniu 2021 na poziomie 12,20 bcfd.

- Eksport gazu ziemnego z USA rurociągami wynosił w ostatnim tygodniu 5,8 bcfd do Meksyku (+1,75% t/t) oraz 2,4 bcfd do Kanady (-4,0% t/t).

- Liczba amerykańskich odwiertów gazowych wzrosła w ubiegłym tygodniu o 2 do poziomu 115 aktywnych punktów.

- Amerykańskie zapasy gazu ziemnego w tygodniu do 21 stycznia spadły o -219 mld stóp sześciennych (bcf) do 2,591 bilionów stóp sześciennych (tcf). Zapasy gazu w USA są obecnie o -0,96% poniżej 5-letniej średniej. Analitycy prognozowali spadek zapasów o -216 bcf.

Węgiel

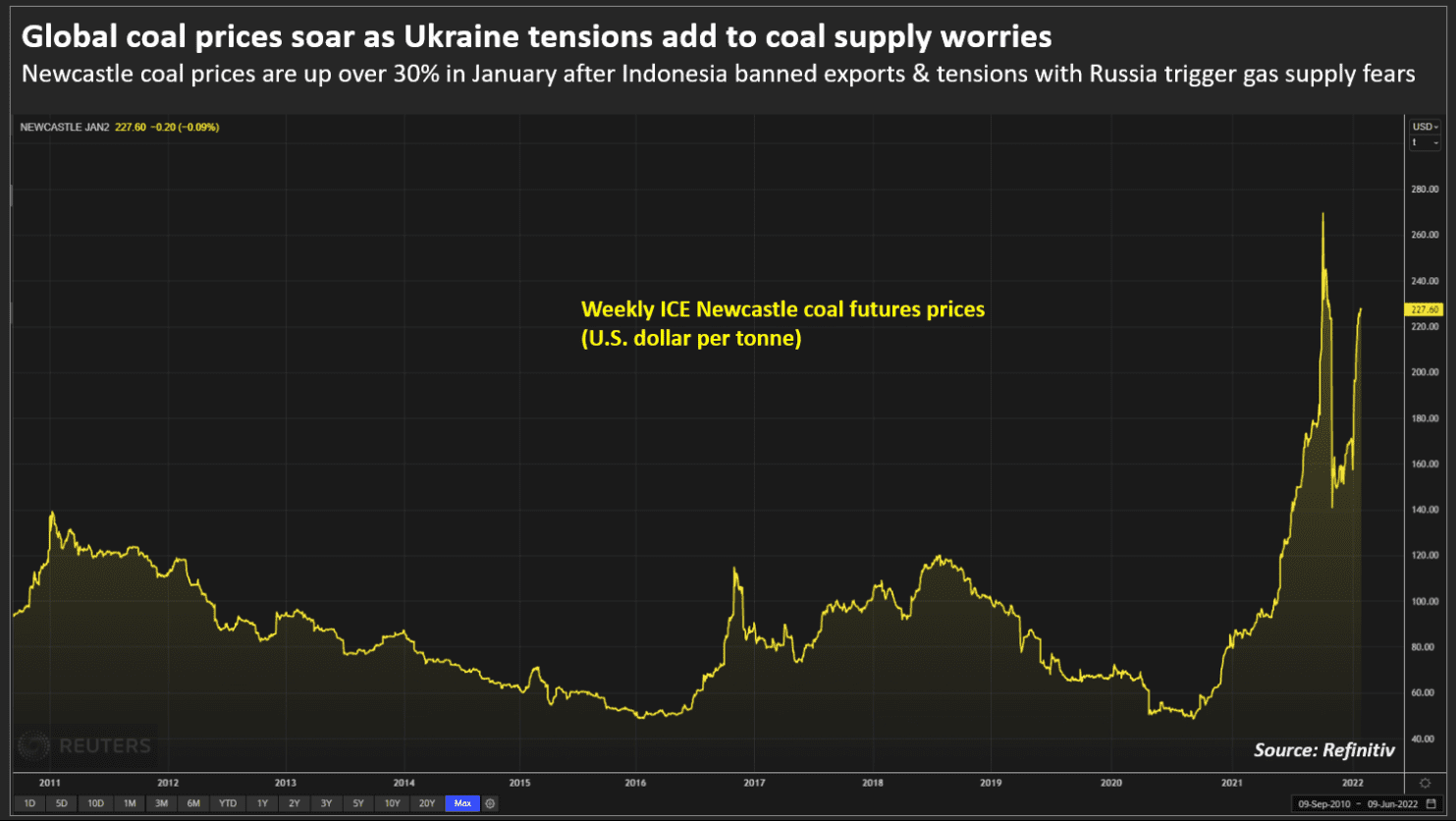

- Światowe ceny węgla powróciły do rekordowych poziomów, ponieważ kryzys na Ukrainie budzi oczekiwania, że europejscy nabywcy zaczną kupować paliwo kopalne w obawie, że impas między Rosją a krajami zachodnimi odetnie dostawy gazu.

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

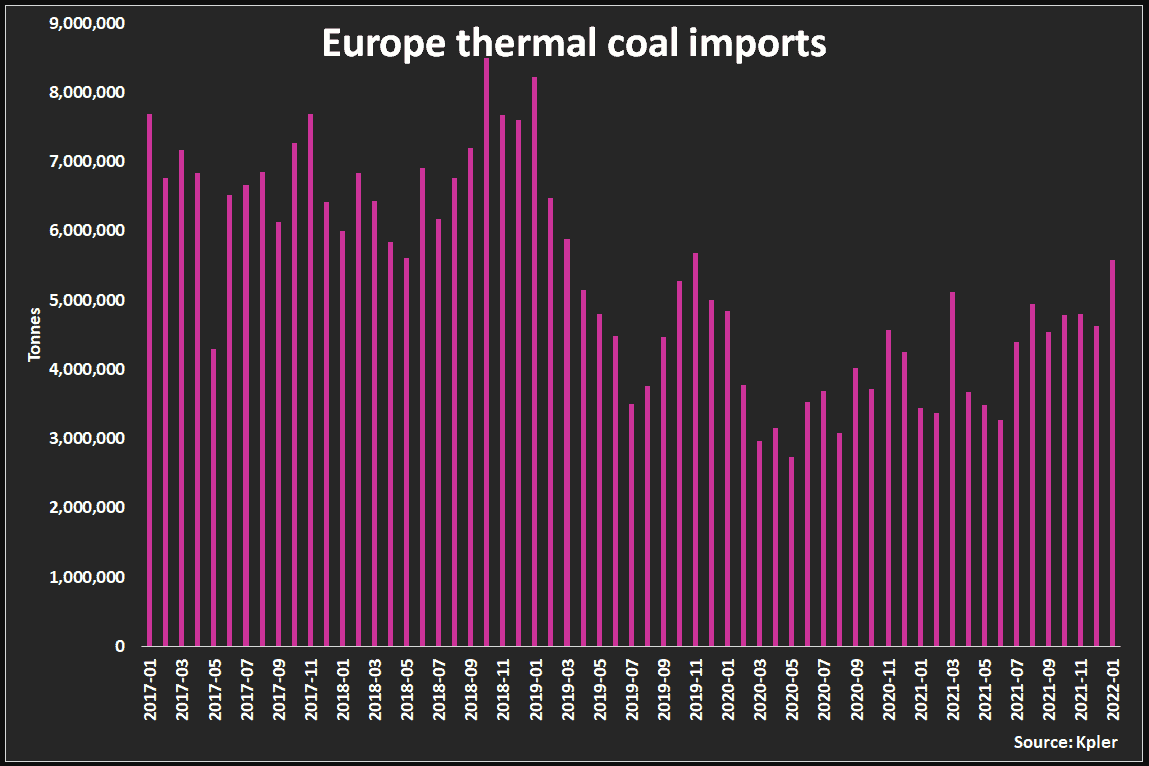

- Import węgla energetycznego do Europy 2017 – 2021:

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

Złoto

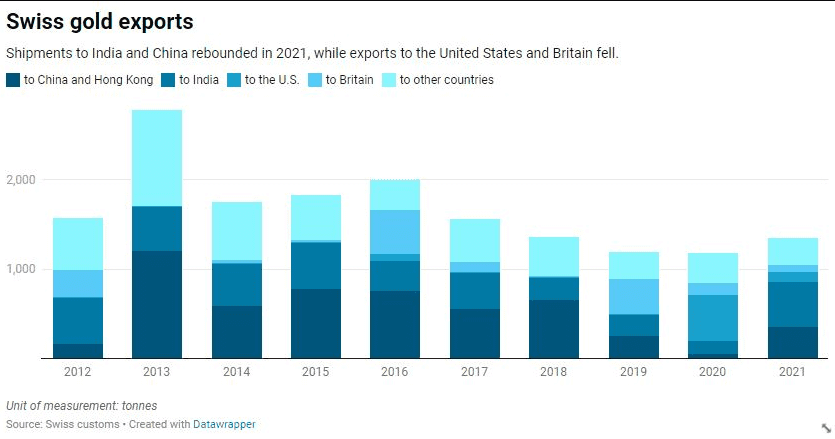

- Szwajcarski eksport złota przebił poziomy z 2018 i 2019 roku (a także z 2020). Duży wzrost odnotowano w eksporcie do Indii: 507 ton w 2021 roku (+242,6% r/r), a także do Chin: 275 ton (+12,47% r/r), osobno do Hongkongu eksport wzrósł do 79 ton (+192% r/r). Od 2012 r., kiedy szwajcarskie dane stały się dostępne, do 2019 r. Szwajcaria eksportowała średnio 400 ton złota rocznie do Indii i około 600 ton rocznie do Chin kontynentalnych i Hongkongu łącznie. Szwajcarskie dostawy złota do Stanów Zjednoczonych spadły do 113 ton w 2021 r. (-77,0% r/r), a do Wielkiej Brytanii wyeksportowali 76 ton w 2021 roku (-41,5% r/r).

źródło: Reuters Eikon dzięki uprzejmości TraderTeam.pl

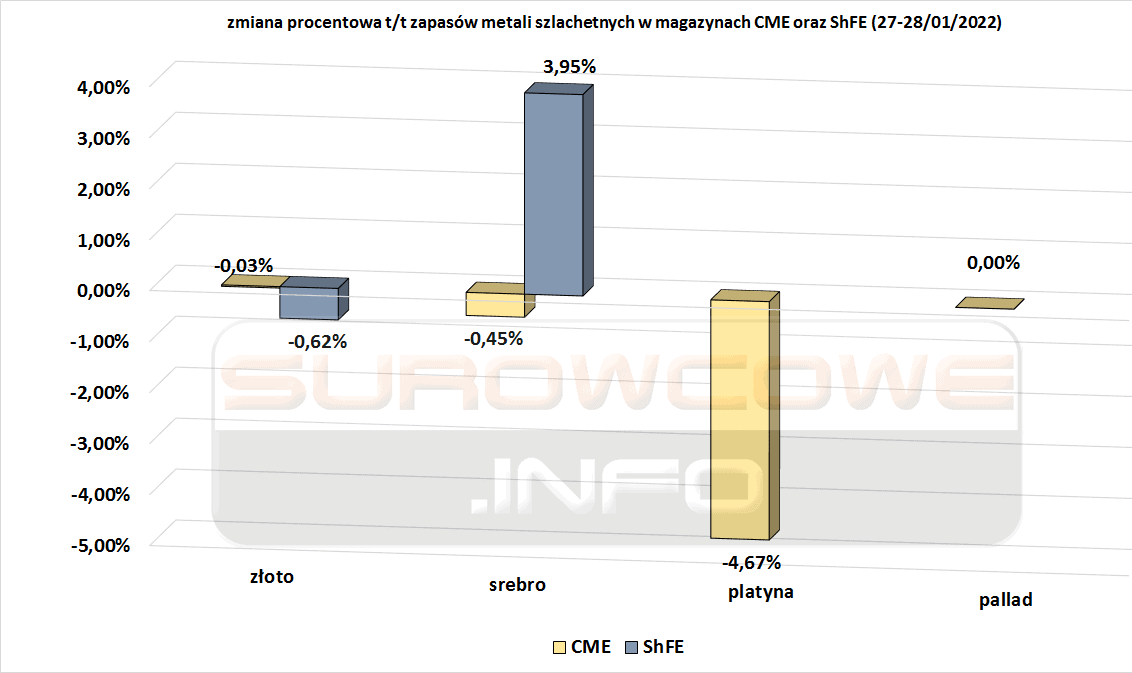

- Tygodniowe zmiany zapasów metali szlachetnych w magazynach chicagowskiej (CME) i szanghajskiej (ShFE) giełdy:

źródło: opracowanie własne na podstawie danych CME oraz ShFE

Platyna i pallad

- Oczekuje się, że ceny platyny będą stale rosnąć w ciągu najbliższych dwóch lat, a ceny palladu będą stopniowo spadać, gdy producenci samochodów przestawią się na stosowanie platyny w katalizatorach samochodowych w celu obniżenia kosztów. W dłuższej perspektywie oba metale stoją w obliczu zmniejszonego popytu ze względu na zwiększoną produkcję bezemisyjnych pojazdów elektrycznych przez takie firmy, jak Tesla Inc, General Motors Co i Volkswagen. Jednak niektórzy analitycy spodziewają się, że znaczne ilości platyny będą wykorzystywane w wodorowych ogniwach paliwowych, które są alternatywnym sposobem zasilania pojazdów (wspomniałem o tym w 28. numerze FXMAG). Mediana cen analityków mówi o wzroście cen platyny do średnio $1 065/oz w 2022 roku i $1 150/oz w 2023 roku. Z kolei pallad ma w tym roku kosztować średnio $2 025/oz a w 2023 ma spaść do średnio $1 907/oz. „Platyna i pallad skorzystają na ożywieniu w sektorze motoryzacyjnym” – powiedziała Rhona O’Connell, analityk StoneX. Jednak zastępowanie przez producentów samochodów tańszą platyną – i stopniowe przechodzenie na pojazdy elektryczne – „wprowadza pallad na ścieżkę zmniejszania deficytów”, powiedział Nicky Shiels, strateg w MKS PAMP. Producenci samochodów odpowiadają za około 85% zapotrzebowania na pallad, w porównaniu z 40% zapotrzebowania na platynę.

Miedź

- Senat Chile przeforsował w czwartek zmienioną wersję ustawy o opłatach licencyjnych w tym kraju, która podniosłaby taryfy dla firm działających w największym na świecie kraju produkującym miedź, mimo że została rozwodniona w związku z oporami przemysłu. Komisja zatwierdziła skorygowany projekt ustawy, który proponuje opłaty licencyjne w oparciu o dwa obszary: po pierwsze wartość sprzedaży miedzi brutto, a drugi obliczoną według rentowności, podobnie jak obecny model podatkowy dla branży. Komisja stwierdziła, że ustawa przewiduje podatek „ad valorem” odpowiadający 1% rocznej sprzedaży wyrobów z miedzi nakładany na firmy produkujące poniżej 200 000 ton metrycznych miedzi rocznie. Kopalnie produkujące poniżej 50 000 ton byłyby zwolnione z podatku. „W przypadku firm, które produkują wyższe poziomy, opłata licencyjna będzie naliczana w zależności od średniej rocznej ceny miedzi zarejestrowanej według cen Londyńskiej Giełdy Metali” – dodała komisja. Ustawa trafi teraz do senackiej komisji skarbowej, a następnie zostanie rozpatrzona na posiedzeniu plenarnym izby, by później wrócić do niższej izby poselskiej. Wg planów nowe prawo ma zacząć obowiązywać od marca 2022.

- Chilijska Komisja Miedzi (Cochilco) utrzymała prognozę cen miedzi w 2022 r. na poziomie $3,95/funt. W 2023 wg Cochilco cena ma spaść do $3,80/funt. „W bieżącym i przyszłym roku spodziewany jest początek umiarkowanego cyklu spadkowego średniej rocznej ceny metalu, która nadal utrzymuje się na historycznie wysokim i pozytywnym poziomie dla branży” – podało Cochilco. Trend spadkowy jest związany z prognozami spowolnienia wzrostu gospodarczego w krajach o największej konsumpcji miedzi na świecie, przewidywanym ożywieniem produkcji miedzi do poziomów sprzed pandemii oraz oczekiwaniami na wyższe stopy procentowe w Stanach Zjednoczonych. Cochilco prognozuje, że światowa produkcja miedzi wzrośnie o 4,1% w 2022 r. i o 5,5% w 2023 r., przy czym do końca 2023 r. rynki powrócą do nadwyżki. Produkcja miedzi w Chile ma wynieść 5,7 mln ton w 2022 roku (+2,6% r/r) oraz 6 mln ton w 2023 roku (+4,8% r/r). Chile jest największym na świecie producentem miedzi.

- Zarząd KGHM doszedł do porozumienia ze związkami zawodowymi w sprawie wzrostu płac po dwóch spotkaniach. „Załoga otrzyma podwyżkę w wysokości 10 proc. Wyższe wynagrodzenia wypłacone zostaną już za styczeń 2022 r. Pracownicy Polskiej Miedzi dostaną dodatkowo jednorazową gratyfikację w wysokości aż 2 000 zł” – poinformowała spółka. W KGHM pracuje około 18,5 tys. osób ze średnim wynagrodzeniem w 2021 roku na poziomie ponad 13,5 tys. zł. „W 2021 roku pracownicy KGHM otrzymali rekordowej wysokości zaliczki na dodatkową nagrodę z zysku. Załoga KGHM jest godziwie wynagradzana za rzetelną pracę. Negocjacje płacowe potwierdzają podejście zarządu KGHM – od kilku lat podwyżki są znaczące, a wypracowanym zyskiem dzielimy się z pracownikami. Stale prowadzony dialog i rzetelne podejście do postulatów strony społecznej zaowocowały szybkim porozumieniem. Wiadomość dla pracowników jest świetna: wynagrodzenia wzrosną o 10 procent, już od wypłaty za styczeń” – poinformował polski gigant miedziowy.

- Zmiany stanów magazynowych m.in. miedzi w Londynie, USA i Szanghaju są dostępne poniżej.

Pozostałe metale przemysłowe

- Ruda żelaza w Azji cieszy się rajdem zbudowanym w dużej mierze z dwóch czynników, które jeszcze nie nastąpiły: ponowny boom budowlany w Chinach i możliwe zakłócenia w dostawach w czołowym eksporterze Australii. Pod koniec ubiegłego tygodnia cena rudy żelaza z dostawą do północnych Chin wynosiła $137,6/t czyli +58% od 18-miesięcznego dołka wynoszącego $87/t, który miał miejsce w listopadzie 2021.

- Senat Chile przeforsował nową umowę podatkową od kopalin, która m.in. obejmuje podatek od sprzedaży w wysokości około 3% od litu, ale nie obejmuje umów podpisanych z biurem rozwoju w Salar de Atacama, gdzie działają dwaj główni obecni górnicy litu Albemarle i SQM. Ustawa trafi teraz do senackiej komisji skarbowej, a następnie zostanie rozpatrzona na posiedzeniu plenarnym izby, by później wrócić do niższej izby poselskiej. Wg planów nowe prawo ma zacząć obowiązywać od marca 2022.

- Przedstawiciele chińskich producentów samochodów, w tym BYD Co i SAIC Group, wzięli udział w spotkaniu, którego celem było zrozumienie wykorzystania, cen i dostaw pierwiastków ziem rzadkich w nowych pojazdach energetycznych, elektronice i innych gałęziach przemysłu, poinformował w środę oddział materiałów magnetycznych China Electronic Materials Industry Association. Ceny neodymu i prazeodymu, powszechnie stosowanych do produkcji magnesów napędzających pojazdy elektryczne, wzrosły prawie trzykrotnie w ciągu ostatnich 14 miesięcy, ponieważ firmy i rządy intensyfikują wysiłki na rzecz osiągnięcia celów klimatycznych.

Stany magazynowe metali przemysłowych

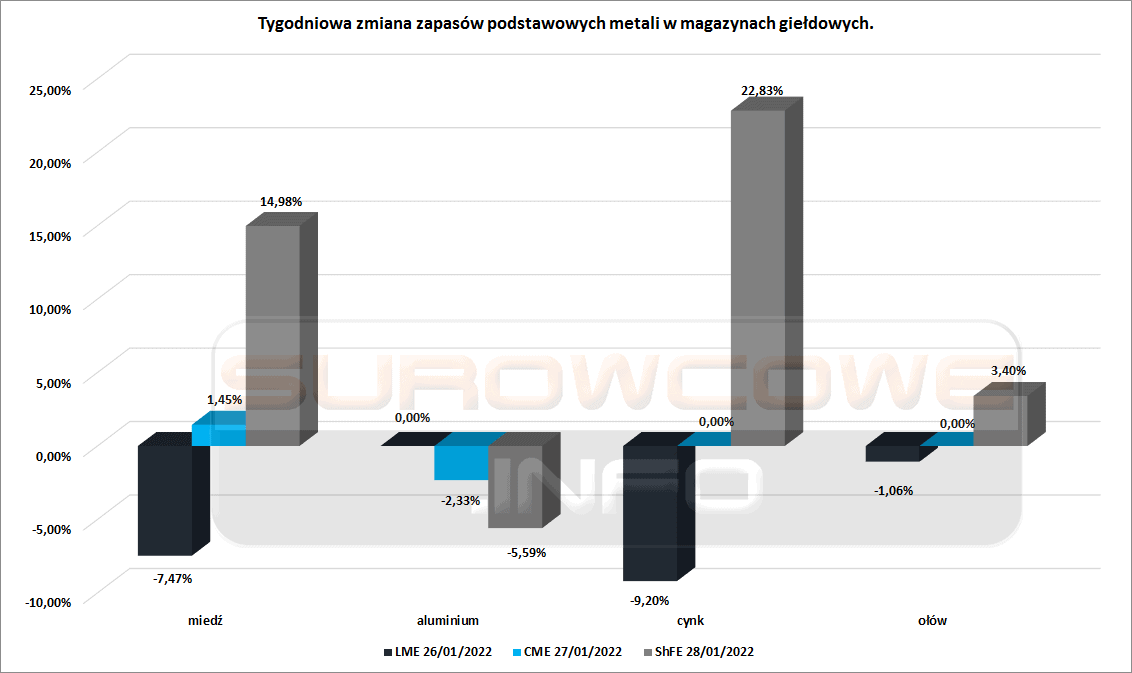

- Tygodniowe zmiany zapasów kluczowych metali przemysłowych w magazynach chicagowskiej (CME), szanghajskiej (ShFE) i londyńskiej (LME) giełdy:

źródło: opracowanie własne na podstawie danych LME, CME oraz ShFE

- Zapasy metali przemysłowych w magazynach Szanghajskiej Giełdy (ShFE). Szósty z rzędu tydzień spadków zapasów aluminium. Trzeci z rzędu tydzień wzrostu zapasów miedzi. Trzeci z rzędu tydzień spadku zapasów niklu. Drugi z rzędu tydzień spadku zapasów stali walcowanej na gorąco. Drugi z rzędu tydzień wzrostu zapasów cynku.

- Zapasy metali przemysłowych w magazynach Londyńskiej Giełdy Metali (LME). Czternasty z rzędu tydzień spadku zapasów niklu. Dwunasty z rzędu tydzień wzrostu zapasów cyny. Ósmy z rzędu tydzień spadku zapasów aluminium premium i cynku. Drugi z rzędu tydzień spadku zapasów niklu i ołowiu.

Omówienie aktualności

Program Surowcowe info od lipca 2020 roku pojawia się na moim osobistym kanale YouTube w poniedziałki i czwartki:

Statystyki

Od niedzieli do czwartku pomiędzy 19:30 a 20:00 na moich social mediach (Facebook oraz Twitter) są publikowane statystyki intraday’owe dotyczące kierunku ceny na następny dzień. Z surowców wśród statystyk jest złoto, gaz ziemny, ropa Brent oraz ropa WTI. Wyjaśnienie potencjału tych danych znajdziecie w tym artykule.

Z kolei w serwisie Surowcowe.info publikuję statystyki miesięczne dla dziewiętnastu surowców: ropy Brent, ropy WTI, srebra, złota, miedzi, gazu ziemnego, soi, kukurydzy, pszenicy, cukru, kawy arabika, kawy robusta, kakao, soku pomarańczowego, bawełny, ryżu, wieprzowiny, bydła (live cattle) oraz papierów na emisję dwutlenku węgla.